UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS KEBIJAKAN BIAYA SALURAN DISTRIBUSI

TERHADAP PENINGKATAN VOLUME PENJUALAN

PADA PT SOCFINDO MEDAN

SKRIPSI

OLEH

IRMAYAN ARYANI NASUTION 040521167

MANAJEMEN

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

ABSTRAK

Irmayan Aryani Nasution (2008), Analisis Kebijakan Saluran Distribusi Terhadap Peningkatan Volume Penjualan Pada PT Socfin Indonesia Medan, Drs. R. Bongsu Hutagalung, MSi selaku dosen pembimbing, Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi USU, Dra. Komariah Pandia, MSi selaku dosen penguji I dan Drs. Chairuddin Nasution, selaku dosen penguji II.

Kebijakan biaya saluran distribusi sangat penting bagi perusahaan Karena di dalam usaha untuk mencapai tujuan dan sasaran perusahaan dibidang pemasaran, setiap perusahaan melakukan kegiatan penyaluran. Penyaluran merupakan kegiatan penyampaian produk sampai ketangan pelanggan/konsumen pada waktu dan tempat yang tepat. Efektifitas penggunaan saluran distribusi diperlukan untuk menjamin tersedianya produk disetiap mata rantai saluran distribusi.

PT Socfin Indonesia adalah suatu perusahaan yang bergerak dalam bidang perkebunan dan memasarkan prodaknya dalam jumlah yang cukup besar. Perusahaan ini berlokasi dijalan KL. Yos Sudarso No. 116 Medan.

Perumusan masalah yaitu apakah kebijakan biaya saluran distribusi berpengaruh positif terhadap peningkatan volume penjualan. Hipotesis yang terjadi yaitu kebijakan biaya saluran distribusi berpengaruh positif terhadap peningkatan volume penjualan

Pada analisis, penulis menggunakan metode deskriptif dan metode reqresi linier sederhana, dengan biaya saluran distribusi (X) sebagai variabel independen dan volume penjualan (Y) sebagai variabel dependen, hasil analisis dari model reqresi sederhana adalah Y= 64825318877.686 + 18.015X dan nilai dari t hitung > t table yaitu 23.813 > 2.920 yang artinya hipotesis diterima, jelas dapat dilihat bahwa biaya saluran distribusi berpengaruh positif terhadap volume penjualan, dan kebijakan saluran distribusi yang dilakukan perusahaan sudah cukup efektif.

KATA PENGANTAR

Tidak ada kalimat yang patut penulis ucapkan selain ucapan Alhamdulillah segala puji kepada Allah SWT, yang telah memberikan pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Begitu juga shalawat dan salam kepada Rasul-Nya Muhammad SAW.

Penulis menghanturkan ucapan terima kasih kepada kedua orang tua tercinta, H. Syarifuddin Nasution dan Nurjannah Laily Siregar yang telah memberikan dukungan moril, motivasi dan materil serta kepada keluarga besar penulis yang selalu memberikan semangat selama ini dan juga kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi, selaku ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Ami Dilham, MSi, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Program Ekstensi Universitas Sumatera Utara.

4. Bapak Drs. R. Bongsu Hutagalung, MSi, selaku dosen pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis.

5. Ibu Dra. Komariah Pandia, MSi selaku dosen penguji I yang telah banyak memberikan masukan dan saran kepada penulis.

6. Bapak Drs. Chairuddin Nasution, selaku dosen penguji II yang telah memberikan arahan dan saran kepada penulis.

8. Pimpinan PT Socfindo Medan yang telah memberikan kesempatan bagi penulis untuk melakukan penelitian diperusahaan tersebut. Seluruh staf dan karyawan PT Socfindo dibagian Pembelanjaan, Penjualan dan bagian Umum yang telah banyak membantu penulis.

9. Teman-teman ekstensi stambuk 2004: Rosa, Nova, Eva, Ervina, Feni dan rekan-rekan di PT Kamadjaja Logistics, Sawal, Jean, Rama, Denny, Saleh, Hendrik, Pak Ismed, Pak Wiyoto, Pak Kifli serta semuanya yang tidak dapat disebutkan namanya satu persatu, terima kasih.

10.Buat Abangku yang spesial drg. Abdul Agustiar yang telah banyak memberikan perhatian, nasehat dan dukungan dengan penuh kesabaran.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, untuk itu dengan segala kerendahan hati penulis akan menerima segala kritik dan saran dari semua pihak demi kesempurnaan skripsi ini.

Penulis berharap semoga Allah SWT memberikan Anugrah-Nya, kesehatan lahir dan bathin pada kita semua, dan semoga skripsi ini bermanfaat bagi semua pihak yang memerlukan. Amin

Medan, April 2008

Penulis,

DAFTAR ISI

Halaman ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 3

C. Kerangka Konseptual ... 3

D. Hipotesis ... 4

E. Tujuan dan Manfaat Penelitian ... 4

F Metode Penelitian ... 4

1. Batasan Operasional ... 5

2. Definisi Operasinalisasi Variabel ... 5

3. Lokasi dan Waktu Penelitian ... 5

4. Teknik Pengumpulan Data ... 6

5. Jenis dan Sumber Data ... 6

6. Metode Analisis Data ... 6

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 9

B. Pengertian Saluran Distribusi ... 9

C. Arti Penting Saluran Distribusi ... 11

D. Jenis Saluran Distribusi ... 13

1. Faktor- Faktor Yang Mempengaruhi Pemilihan

Saluran Distribusi ... 18

2. Tingkat Mata Rantai Saluran Distribusi ... 24

3. Pengendalian Saluran Distribusi ... 26

F. Pengertian Biaya ... 27

G. Pengertian Volume Penjualan ... 27

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah dan Perkembangan Perusahaan ... 29

B. Struktur Organisasi dan Uraian Tugas Perusahaan ... 30

C. Areal dan Jenis Produk Yang Dihasilkan ... 49

D. Kebijakan Saluran Distribusi ... 51

E. Mata Rantai Saluran Distribusi Yang Digunakan ... 61

F. Hubungan Biaya Distribusi dengan Volume Penjualan . 62 BAB IV ANALISIS DAN EVALUASI A. Analisis Kebijakan Saluran Distribusi yang Digunakan 64 B. Analisis Pengaruh Biaya Distribusi Terhadap Volume Penjualan ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 75

DAFTAR TABEL

NO. JUDUL Halaman

1.1 Biaya Saluran Distribusi dan Hasil Volume Penjualan... 3

1.2 Operasionalisasi Variabel ... 5

3.1 Luas Areal Perkebunan PT Socfindo ... 49

3.2 Volume Penjualan Kelapa Sawit ... 57

4.1 Variables Entered/ Removed ... 71

4.2 Descriptive Statistics ... 71

4.3 Coefficients ... 72

DAFTAR GAMBAR

NO. JUDUL Halaman

1.1 Kerangka Konseprtual ... 4

2.1 Saluran Distribusi Barang Konsumsi ... 14

2.2 Saluran Distribusi Barang Industri ... 16

3.1 Struktur Organisasi PT Socfindo ... 31

ABSTRAK

Irmayan Aryani Nasution (2008), Analisis Kebijakan Saluran Distribusi Terhadap Peningkatan Volume Penjualan Pada PT Socfin Indonesia Medan, Drs. R. Bongsu Hutagalung, MSi selaku dosen pembimbing, Prof. Dr. Ritha F. Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi USU, Dra. Komariah Pandia, MSi selaku dosen penguji I dan Drs. Chairuddin Nasution, selaku dosen penguji II.

Kebijakan biaya saluran distribusi sangat penting bagi perusahaan Karena di dalam usaha untuk mencapai tujuan dan sasaran perusahaan dibidang pemasaran, setiap perusahaan melakukan kegiatan penyaluran. Penyaluran merupakan kegiatan penyampaian produk sampai ketangan pelanggan/konsumen pada waktu dan tempat yang tepat. Efektifitas penggunaan saluran distribusi diperlukan untuk menjamin tersedianya produk disetiap mata rantai saluran distribusi.

PT Socfin Indonesia adalah suatu perusahaan yang bergerak dalam bidang perkebunan dan memasarkan prodaknya dalam jumlah yang cukup besar. Perusahaan ini berlokasi dijalan KL. Yos Sudarso No. 116 Medan.

Perumusan masalah yaitu apakah kebijakan biaya saluran distribusi berpengaruh positif terhadap peningkatan volume penjualan. Hipotesis yang terjadi yaitu kebijakan biaya saluran distribusi berpengaruh positif terhadap peningkatan volume penjualan

Pada analisis, penulis menggunakan metode deskriptif dan metode reqresi linier sederhana, dengan biaya saluran distribusi (X) sebagai variabel independen dan volume penjualan (Y) sebagai variabel dependen, hasil analisis dari model reqresi sederhana adalah Y= 64825318877.686 + 18.015X dan nilai dari t hitung > t table yaitu 23.813 > 2.920 yang artinya hipotesis diterima, jelas dapat dilihat bahwa biaya saluran distribusi berpengaruh positif terhadap volume penjualan, dan kebijakan saluran distribusi yang dilakukan perusahaan sudah cukup efektif.

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Setiap perusahaan barang dan jasa tidak akan terlepas dari masalah penyaluran barang yang dihasilkan atau barang yang akan dijual ke masyarakat. Para produsen berhak menentukan kebijaksanaan distribusi yang akan dipilih dan disesuaikan dengan jenis barang serta luasnya armada penjualan yang akan digunakan.

Perusahaan berada dalam persaingan yang semakin tajam, maka perusahaan harus segera mengadakan penelitian terhadap pasarnya. Penelitian pasar tersebut bertujuan untuk mengetahui kebutuhan serta selera konsumen dan jika mungkin menstimulir permintaan serta menciptakan langganan.

Suatu perusahaan dikatakan berhasil di dalam marketing apabila perusahaan tersebut dapat memasarkan barang-barangnya secara luas dan merata dengan mendapatkan keuntungan yang maksimal.

perusahaan memahami kebijaksanaan distribusi terutama yang menyangkut pemilihan saluran distribusi.

Pemilihan dan penentuan saluran distribusi bukan suatu hal yang mudah karena kesalahan dalam memilih saluran distribusi akan dapat menggagalkan tujuan perusahaan yang telah ditentukan. Pemilihan saluran distribusi yang salah dapat menimbulkan penghamburan biaya atau pemborosan. Oleh sebab itu masalah pemilihan saluran distribusi akan sangat penting artinya bagi perusahaan yang menginginkan perkembangan kegiatannya. Dalam hal ini perusahaan harus memberikan perhatian yang lebih serius, sehingga hasil produksinya sampai ketangan konsumen dalam jumlah dan waktu yang tepat.

PT Socfin Indonesia merupakan salah satu dari sekian banyak perusahaan yang bergerak dalam bidang perkebunan yang memproduksi kelapa sawit dan karet. Karena banyaknya perusahaan yang memproduksi produk yang sama menyebabkan persaingan dalam bidang tersebut cukup tajam.

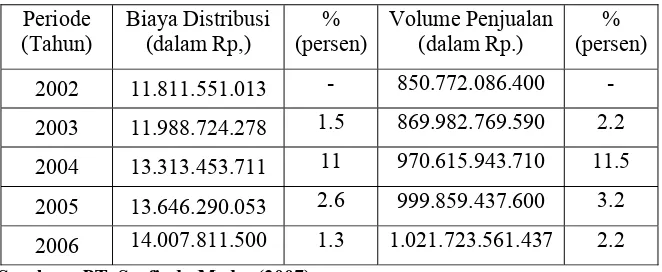

Tabel 1.1

Biaya Distribusi dan Hasil Volume Penjualan Kelapa Sawit Periode 2002 s/d 2006 (dalam Rp.) Periode 2002 11.811.551.013 - 850.772.086.400 - 2003 11.988.724.278 1.5 869.982.769.590 2.2 2004 13.313.453.711 11 970.615.943.710 11.5 2005 13.646.290.053 2.6 999.859.437.600 3.2 2006 14.007.811.500 1.3 1.021.723.561.437 2.2 Sumber: PT. Socfindo Medan(2007)

Pada Tabel 1.1 dapat diketahui selama 5 tahun biaya distribusi dan volume penjualan meningkat. Melihat pentingnya arti saluran distribusi terhadap suksesnya suatu perusahaan dan untuk mengetahui seberapa besar pengaruh biaya distribusi terhadap peningkatan volume penjualan maka penulis merasa tertarik untuk menelitinya dalam bentuk skripsi dengan judul “ANALISIS KEBIJAKAN BIAYA SALURAN DISTRIBUSI TERHADAP PENINGKATAN VOLUME PENJUALAN PADA PT SOCFINDO MEDAN”. Guna memenuhi salah satu syarat menyelesaikan pendidikan dan memperoleh gelar sarjana pada program studi S-1 Ekstensi Jurusan Manajemen Pemasaran Universitas Sumatera Utara. B. Perumusan Masalah

Perumusan masalah yang disimpulkan dari judul tersebut adalah “Apakah kebijakan biaya saluran distribusi memiliki pengaruh yang positif dan signifikan terhadap peningkatan volume penjualan?”

C. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual Sumber : Basu (2000), data diolah

D. Hipotesis

“Hipotesis adalah dugaan sementara terhadap masalah yang menjadi topik penelitian.” (Arikunto,2002;67). Berdasarkan perumusan masalah di atas maka penulis memberikan hipotesis sebagai berikut: “Kebijakan biaya saluran distribusi berpengaruh positif dan signifikan terhadap peningkatan volume penjualan”. E. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk menganalisa dan mengevaluasi kebijakan biaya saluran distribusi yang diterapkan perusahaan apakah berpengaruh positif dan signifikan terhadap peningkatan volume penjualan.

Sedangkan manfaat penelitian dalam penulisan skripsi ini adalah:

1. Bagi penulis untuk lebih memahami strategi distribusi baik secara teori maupun implementasi.

2. Bagi perusahaan, dapat sebagai bahan pertimbangan dalam membuat strategi saluran distribusi yang lebih baik.

3. Sebagai referensi bagi penulis lain yang mungkin tertarik untuk mengadakan penelitian yang berhubungan dengan topik yang diteliti oleh penulis.

F. Metode Penelitian

Pada dasarnya penelitian dilakukan untuk memperoleh data yang akan dipergunakan untuk menguji kebenaran dari suatu praduga terhadap masalah yang dihadapi.

Biaya Saluran Distribusi/ Biaya Transportasi

X

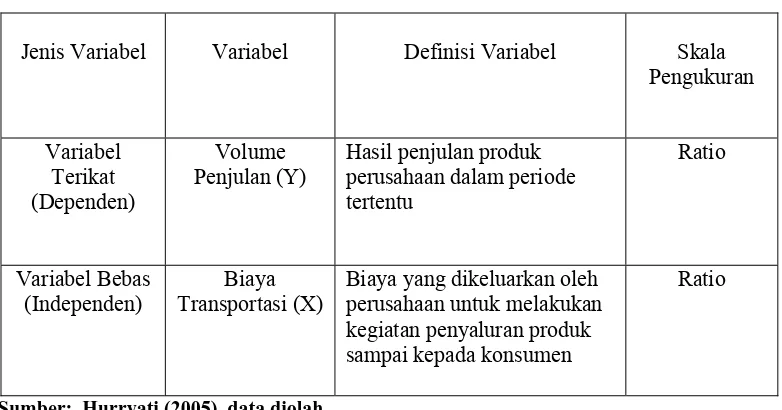

1. Batasan Operasional

Batasan oprasional diperlukan agar tidak terjadi kesimpangsiuran dalam membahas dan menganalisis permasalahan yang ada pada penelitian ini. Untuk itu penulis membatasi penelitian ini pada “Bagaimana kebijakan biaya saluran distribusi yang telah diterapkan oleh PT SOCFINDO akan membawa peningkatan dalam usaha penguasaan pangsa pasar yang ditinjau dari perkembangan penjualan. Dalam hal ini variable X adalah biaya saluran distribusi (merupakan variable independen), sedangkan variable Y adalah hasil penjulan (merupakan variable dependen).

2. Definisi Operasionalisasi Variabel Tabel 1.2

Operasionalisasi Variabel

Jenis Variabel Variabel Definisi Variabel Skala Pengukuran

Biaya yang dikeluarkan oleh perusahaan untuk melakukan kegiatan penyaluran produk sampai kepada konsumen

Ratio

Sumber: Hurryati (2005), data diolah

3. Lokasi dan Waktu Penelitian

4. Teknik Pengumpulan data

Dalam pengumpulan data untuk kepentingan penyelesaian penulisan skipsi ini, penulis menggunakan cara wawancara (interview) dimana penulis mewawancarai staff, karyawan dibagian pembelanjaan, penjualan dan bagian umum untuk mendapat masukan yang berhubungan dengan bidang yang akan diteliti.

5. Jenis dan Sumber Data a. Data primer

Yaitu data yang diperoleh langsung dari objek penelitian dengan menggunakan metode wawancara atau interview kepada staf, karyawan dibagian pembelanjaan, penjualan dan bagian umum.

b. Data Sekunder

Yaitu merupakan data yang diperoleh dari pihak lain atau data yang sudah diolah lebih lanjut menjadi bentuk-bentuk seperti table, grafik, diagram gambar dan sebagainya sehungga lebih informatife oleh pihak lain (Umar, 2003:147). Data tersebut antara lain seperti sejarah singkat perusahaan, struktur organisasi, pembagian tugas karyawan dan keterangan- keterangan lain yang diperlukan penulis berhubungan dengan penelitian ini.

7. Metode Analisis Data

a. Metode Analisis Deskriptif

data sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti.(Sugiono,2005: 142)

b. Metode Analisis Statistik

Yaitu memakai analisis regresi sederhana, metode ini digunakan untuk menunjukkan analisis kebijakan biaya distribusi terhadap peningkatan volume penjualan dengan menggunakan rumus (Umar, 2003:180)

Y = a + bx Keterangan:

Y = Volume penjualan a = Konstanta

X = Biaya saluran distribusi b = Koefisien regresi parsial Usaha untuk mencapai tujuan penelitian dan pengujian hipotesis, maka data yang diperoleh selanjutnya diolah dengan suatu analisis sesuai dengan kebutuhan peneliti. Data diolah secara statistik dengan menggunakan alat Bantu program SPSS (Statistical Product and Services Solution) versi 15 dengan melihat:

1. Koefisien Determinan R2 (R Square)

2. Uji t (Uji Secara Parsial)

Uji t dilakukan untuk mengetahui apakah variabel bebas (X) mempunyai pengaruh yang positif dan signifikan terhadap variabel tidak bebas (Y).

H0 : b1 = 0 (tidak terdapat pengaruhu yang positif dan signifikan antara

X dan Y)

H0 : b1 ≠ 0 (terdapat pengaruh yang positif dan signifikan antara X dan

Y)

Kriteria pengambilan keputusan (dengan menggunakan alpha = 5% dan derajat kebebasan (n-k), kemudian dibandingkan dengan t hitung): H0 diterima : t hitung < t tabel (Tidak ada pengaruh yang nyata antara X1

dan Y)

BAB II

URAIAN TEORITIS A. Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Dewi (2006) dengan judul “Pengaruh Saluran Distribusi Terhadap Peningkatan Volume Penjualan Produk Pocari Sweat pada PT. Amerta Indah Otsuka Medan. Menyatakaan bahwa saluran distribusi yang dipergunakan oleh PT Amerta Indah Otsuka adalah saluran distribusi secara tidak langsung yang terdiri dari dua distribusi yaitu : Produsen – grosir – pengecer – konsumen dan yang kedua melalui produsen – distributor – pengecer – konsumen.

Hasil analisis yang dilakukan peneliti terhadap variabel biaya distribusi berpengaruh positif terhadap variabel volume penjualan. Hal ini ditujukan dari hasil persamaan dimana biaya distribusi naik maka volume penjualan juga akan naik, yang artinya bahwa biaya distribusi berpengaruh signifikan terhadap peningkatan volume penjualan yang berarti hipotesis diterima.

B. Pengertian Saluran Distribusi

Untuk lebih jelasnya kita harus mengetahui definisi dari saluran distribusi atau saluran pemasaran ini.

1. “ Saluran distribusi adalah jaringan organisasi yang melakukan fungsi-fungsi yang menghubungkan produsen dengan konsumen akhir, saluran distribusi terdiri dari berbagai lembaga atau badan yang saling tergantung dan saling berhubungan, yang berfungsi sebagai suatu sistem atau jaringan yang bersama-sama berusaha menghasilkan dan mendistribusikan sebuah produk kepada pengguna akhir” (David; 1998:28)

2. Menurut Kotler dan Amstrong (2001;231) Saluran distribusi dapat didefinisikan sebagai kegiatan pemasaran yang berusaha memperlancar dan mempermudah penyampaian produk jasa dari produsen kekonsumen sehingga penggunaanya sesuai dengan yang dikelola (jenis, harga, tempat dan saat dibutuhkan).

3. Menurut Sastradipoera (2003;172) Saluran distribusi pertama adalah suatu saluran yang dipergunakan untuk dilewati oleh arus pemilikan

(flow of title) atas barang atau jasa yang diperjual-belikan. Kedua saluran distribusi adalah suatu gabungan lembaga sebagai tempat yang dilalui oleh penjual dalam proses pemilikan ketika penjual itu menjajaki barang-barangnya hingga tiba ditangan pemakai atau konsumen akhir.

C. Arti Penting Saluran Distribusi

Pihak pemasar perlu memperhatikan fungsi-fungsi pemasaran yang digunakan pada saluran distribusi untuk mencapai keberhasilan dalam penjualan. Menurut kotler & Amstrong (2001;8) Pada pokoknya fungsi-fungsi pemasaran yang dilaksanakan dalam saluran distribusi adalah:

1. Fungsi Pertukaran (Transactional Function)

Fungsi ini menyangkut adanya transaksi diantara pihak-pihak yang berkepentingan. Beberapa fungsi yang ada di dalam pertukaran yaitu:

a. Pembelian, dimana merupakan suatu usaha memilih produk-produk yang dibeli tersebut untuk digunakan sendiri dengan harga dan pelayanan dari penjualan tersebut.

b. Penjualan, dimana dilakukan oleh pedagang besar sebagai alat pemasaran bagi produsennya. Hal ini bertujuan untuk menjual produk yang diperlukan sebagai sumber pendapatan untuk menutupi biaya-biaya guna memperoleh laba.

c. Pengambilan resiko, bertujuan untuk menghindari dan mengurangi resiko terhadap semua masalah dalam pemasaran. Dalam penyaluran produk, pedagang besar memberikan jaminan tertentu baik kepada pengecer maupun produsen. Mereka bertanggung jawab dalam pemindahan produk dan produsen sampai kepada pengecer.

2. Fungsi Penyediaan Fisik (Logical Function)

a. Pengumpulan, dimana dalam melaksanakan fungsinya sebagai penyalur, perantara melakukan fungsi pengumpulan produk-produk dari berbagai sumber. Pengumpulan yang dilakukan oleh perantara ini sangat membantu dalam meningkatkan efiaiensi penyalur terutama untuk produk yang dikonsumsi.

b. Penyimpanan, dimana hal ini menciptakan kegunaa waktu karena melakukan penyesuaian antara penawaran dan permintaan. Dengan adanya penyimpanan, penjual dapat mengatur pemasaran produk sampai pada situasi pasar yang menguntungkan.

c. Pemilihan, dimana hal ini dilakukan penyalur dengan cara menggolongkan, memeriksa dan menentukan jenis produk yang disalurkan. Produk dipilih berdasarkan jenis dan kualitasnya.

d. Pengangkutan, dimana hal ini merupakan pemindahan produk dari tempat produk dihasilkan ke tempat produk dikonsumsikan. Pelaksanaan pengangkutan yang tidak memungkinkan perluasan pasar dan spesialisasi dalam industri yang mengakibatkan peningkatan produksi.

3. Fungsi Penunjang (Facilitating Function)

Fungsi ini bertujuan untuk membantu terlaksananya fungsi-fungsi lain yang terdiri dari:

b. Pembelanjaan, dimana konsumen, penyalur maupun produsen memerlukan sejumlah dana untuk memiliki sebuah produk. Sumber pembelanjaan yang diperlukan dapat berasal dari penjual, penyedia maupun produsen dengan cara membayar dikemudian hari atau dari bank dengan cara mengambil kredit.

c. Pengenalan informasi, dimana dalam penyaluran produk, informasi sangat diperlukan karena dapat membantu untuk menetukan sumbernya. Kepentingan pembeli, penjual atau lembaga lainnya dalam saluran distribusi dapat diukur melalui sejumlah informasi tersedia.

d. Koordinasi saluran, dimana koordinasi dilaksanakan untuk mengorganisir semua lembaga yang terlibat dalam saluran distribusi. Fungsi ini sangat berhubungan dengan fungsi pengenalan informasi, yaitu memudahkan pengembangan pelaksanaan dan teknik-teknik dalam penyaluran. Selain mengkoordinir lembaga saluran fungsi koordinasi juga mengkoordinir fungsi-fungsi yang lain.

D. Jenis Saluran Distribusi

Berdasarkan fungsi saluran distribusi di atas maka dapat dikelompokan jenis saluran distribusi dan perannya masing-masing berdasarkan golongan barangnya sebagai berikut:

1. Saluran Distribusi Barang Konsumsi

Saluran Distribusi Barang Konsumsi

v

i ii iii iv

Gambar 2.1 : Saluran Distribusi Barang Konsumsi Sumber : Basu (2000)

Keterangan

i) Produsen Konsumen Akhir

Bentuk saluran distribusi yang paling pendek dan paling sederhana adalah saluran distribusi dari produsen ke konsumen tanpa campur tangan perantara. Produsen dapat menjual barang yang dihasilkan melelui pos atau langsung mendatangi rumah konsumen. Oleh karena itu saluran ini disebut sebagai saluran distribusi langsung.

ii) Produsen Pengecer Konsumen Akhir

Bentuk saluran ini termasuk saluran langsung. Dimana para pengecer besar langsung melakukan pembelian pada produsen. Tetapi ada pula produsen yang mendirikan toko pengercer untuk melayani penjualan

AGEN PRODUSEN

AGEN PEDAGANG

BESAR

PEDAGANG BESAR

PENGECER

langsung pada konsumennya. Alternatif ini jarang/ tidak umum digunakan.

iii) Produsen Pedagang Besar Pengecer Konsumen Akhir Disebut juga saluran tradisional dan banyak digunakan oleh produsen. Produsen hanya melayani penjualan dalam jumlah besar kepada pedagang besar.

iv) Produsen Agen Pengecer Konsumen Akhir

Produsen memilih agen sebagai penyalurnya sasaran paenjualannya terutama ditujukan kepada pengecer besar.

v) Produsen Agen Pedagang Besar Pengecer konsumen Akhir

Untuk mencapai pengecer kecil. Produsen sering maenggunakan agen sebagai perantara dalam peanyaluran barangnya kepada pedagang besar yang kemudian menjualnya kepada toko-toko kecil.

2. Saluran Distribusi Barang Industri

Secara umum saluran distribusi barang-barang industri dapat digambarkan sebagai berikut:

Saluran Distribusi Barang Industri

iv

i ii iii

Gambar 2.2 : Saluran Distribsui Barang Industri

Sumber : Basu (2000)

Keterangan

i) Produsen Pemakai Industri

Saluran disribusi secara langsung ini dapat dipakai oleh produsen bilamana transaksi penjualan kepada pemakai industri relative cukup besar. Saluran distribusi ini cocok untuk barang-barang industri seperti : Lokomotif, kapal, pesawat terbang dan sebagainya (untuk barang instalasi) ii) Produsen Distributor Industri Pemakai Indusrtri

Distributor industri dapat digunakan oleh produsen barang-barang jenis

Operating Supplies dan Accessory Equipment kecil untuk mencapai

pasarnya. Disamping itu, produsen bahan bangunan, alat untk konstruksi PEDAGANG

BESAR AGEN

PEDAGANG BESAR INDUSTRI

PEMAKAI INDUSTRI PRODUSEN

bangunan, pendingin udara (AC) dan sebagainya juga dapat menggunakan distributor industri sebagai penyalurnya.

iii) Produsen Agen Pemakai Industri

Saluran distribusi ini biasanya dipakai oleh produsen yang tidak memiliki departemen pemasaran dan produsen yang ingin memperkenalkan produk baru atau yang ingin memasuki daerah pemasaran baru dengan menggunakan agen.

iv) Produsen Agen Distributor Industri Pemakai

Saluran distribusi ini dapat dipergunakan produsen yang memiliki unit penjulan yang terlalu kecil untuk dijual secara langsung. Hal ini juga mempertimbangkan factor penyimpanan pada saluran dimana dalam hal ini agen penyimpanan sangat penting perannya.

Menurut Kotler & Amstrong (2001;10) saluran distribusi berdasarkan bentuknya dapat dibagi menjadi 2 yaitu:

1. Saluran Distribusi Langsung (Direct Cahannel Of Distribution)

Dalam saluran distribusi langsung tidak ada pedagang perantara, pembeli membeli langsung kepada perusahaan atau produser, misalnya: Seseorang membeli beras langsung pada petani untuk dikonsumsi.

2. Saluran Distribusi Tidak Langsung (Indirect Channel Of Distribution)

E. Kebijakan Saluran Distribusi

Manajemen perusahaan harus terlebih dahulu menetapkan metode dan

rute-rute yang dipakai untuk membawa barang ke pasar. Tugas ini meliputi penentuan strategi tentang saluran distribusi dan distribusi fisik dari barang.

Pendistribusian barang konsumsi dimulai dari produsen ke konsumen akhir. Diantara kedua pihak ini paling tidak, ada seorang pedagang perantara. Pemilihan saluran distribusi yang tepat akan memperlancar arus barang dan jasa dari produsen kepada konsumen, jadi dituntut kemampuan manajemen dalam memilih saluran distribusi.

1. Faktor-Faktor Yang Mempengaruhi Pemilihan Saluran Distribusi

Banyak sekali cara yang dapat dipergunakan untuk mendistribusikan barang dan jasa kepada pembeli. Dalam hal ini banyak perusahaan yang mempergunakan kombinasi berbeda untuk target yang berbeda pula tergantung kepada situsi dan kondisi masing-masing perusahaan.

Masalah pemilihan ini sangat penting karena kesalahan dalam pemilihan saluran distribusi akan menghambat penyaluran barang dan jasa konsumen. Karena itu perusahaan harus memperhatikan dan mempertimbangkan dengan baik faktor yang mempengaruhi dalam pemilihan saluran distribusi tersebut. Tjiptono (2002;189) menyatakan hal-hal yang perlu dipertimbangkan ketika memilih saluran distribusi anatara lain:

1. Pertimbangan Pasar

a. Jenis Pasar

Apabila pasarnya berupa pasar industri, maka pengecer jarang atau bahkan tidak pernah digunakan dalam saluran ini. Jika pasarnya berupa konsumen dan pasar industri, perusahaan akan menggunakan lebih dari satu saluran. b. Jumlah Pelanggan Potensial

Jika pelanggan potensial relatif sedikit, maka akan lebih baik bila perusahaan memakai tenaga penjual secara langsung kepada pembeli individual dan pembeli industrial. Sebaliknya perusahaan lebih baik menggunakan perantara jika pelanggan potensial relatif banyak.

c. Konsumen Pasar Secara Geografis

Pemasar cenderung mendirikan cabang-cabang penjualan di pasar yang berpenduduk padat dan menggunakan perantara untuk pasar yang berpenduduk jarang.

d. Jumlah dan Ukuran Pesanan

Sebuah perusahaan manufaktur akan menjual secara langsung pada jaringan grosir yang besar, karena jumlah pesanan yang besar menyebabkan bentuk pemasaran ini lebih layak (fleksible), Sedangkan untuk toko grosir kecil yang pesanannya relatif kecil, perusahaan akan menggunakan pedagang grosir untuk melakukan penjualan langsung. e. Kebiasaan Pola Pembelian

Yang termasuk dalam kebiasaan membeli ini antara lain : 1. Kemauan untuk membelanjakan uangnya.

4. Tertarik pada pelayanan penjual 2. Pertimbangan Produk

Produsen cenderung menggunakan saluran distribusi yang panjang jika nilai unit dari barang yang dijual relatif rendah dan sebaliknya. Manajemen juga harus mempertimbangkan ongkos angkut barang dibandingkan dengan nilai produk secara total, kemudian apabila barang mempunyai daya tahan yang lemah perantara distribusi harus memiliki fasilitas penyimpanan barang yang baik. Banyak hal yang harus dipertimbangkan perusahaan menyangkut produk yang akan dijual yaitu mencakup hal-hal sebagai berikut:

a. Nilai Unit Barang

Semakin rendah nilai unit maka saluran distribusinya semakin panjang. Namun jika produk yang nilai unitnya rendah itu dijual dalam kuantitas besar atau dikombinasikan dengan barang-barang lain sehingga jumlah pesanan total menjadi besar, maka saluran distribsui yang pendek secara ekonomis lebih fleksible, sementara itu produk yang nilai unitnya tinggi kerapkali dijual melalui armada penjualan perusahaan.

b. Besar dan Berat Barang

c. Daya Tahan Barang

Jika barang yang dijual mudah rusak maka perusahaan tidak perlu menggunakan perantara. Jika ingin menggunakannya maka harus dipilih perantara yang memiliki fasilitas penyimpanan yang cukup baik.

d. Sifat Teknis Barang

Produk-produk industri yang bersifat sangat teknis seringkali harus didistribusikan secara langsung karena armada penjual produsen akan lebih dapat memberikan pelayanan yang diperlukan. Sebaliknya produk konsumen yang bersifat teknis seringkali menyulitkan produsen. Menjual langsung ke konsumen akhir tidaklah mungkin,, karena jumlah konsumennya begitu besar. Sedangkan bila dijual secara langsung ke retailer juga seringkali menimbulkan masalah-masalah berkenaan dengan pemberian pelayanan pada produk tersebut.

e. Produk Standar dan Pesanan

Jika barang yang dijual berupa barang standar maka dipelihara sejumlah persediaan pada penyalur. Demikian pula sebaliknya, kalau barang yang dijual berdasarkan pesanan maka penyalur tidak perlu memelihara persediaan.

f. Luasnya Produk Line

3. Pertimbangan Perusahaan

Perusahaan yang kuat dari segi finansial akan menggunakan perantara yang lebih sedikit karena dengan dana yang cukup, perusahaan dapat menangani angkutan-angkutan penjualannya, kredit pembelanjaan, mendirikan bangunan sendiri atau sebaliknya. Perusahaan juga harus mempertimbangkan sumber dana manajemennya dalam menangani pndistribusian, demikian juga pengawasan terhadap pendistribusian barang dan pelayanan penjual kepada konsumen dalam hal ini mencakup semua tempat pendistribusiannya, maka dapat disimpulkan bahwa faktor-faktor yang menjadi pertimbangan perusahaan adalah sebagai berikut:

a. Sumber-sumber Pembelanjaan

Perusahaan yang kuat keuangannya cenderung lebih tertarik untuk mengorganisasikan armada penjualannya sendiri sehingga mereka relatif kurang membutuhkan perantara.

b. Pengalaman dan Kemampuan Manajemen.

Pemilihan saluran juga dapat dipengaruhi oleh pengalaman dan kemampuan pemasaran dari pihak manajemen perusahaan. Kurangnya pengalaman dan kemampuan pemasaran akan menyebabkan perusahaan lebih suka memanfaatkan perantara untuk mendistribusikan barangnya. c. Pengawasan terhadap Saluran Pemasaran

d. Jasa yang diberikan Penjual

Perusahaan harus memberikan jasa-jasa pemasaran karena permintaan dari perantara.

e. Lingkungan

Pada situasi perekonomian lesu, produsen cenderung menyalurkana barang ke pasar dengan cara yang paling ekonomis, yaitu menggunakan saluran distribusi yang pendek.

4. Pertimbangan Perantara

Perantara yang mau memberikan pelayanan yang baik seperti penyediaan fasilitas penyimpanan maka perusahaan cenderung memilihnya sebagai perantara dalam sistem pendistribusian karena akan memiliki nilai lebih dalam persaingan.

Perantara yang mampu menjual dalam jumlah yang besar dan biaya yang kecil (besar biaya sewa) maka perusahaan juga cenderung memilih perantara yang bersifat seperti ini, maka dapat disimpulkan hal yang mencakup pertimbangan perantara adalah sebagai berikut:

a. Pelayanan yang diberikan perantara (fasilitas penyimpanan)

Produsen hendaknya memilih perantara yang memberi jasa pemasaran yang tidak bisa dilakukan perusahaan secara teknis maupun ekonomis. b. Keberadaan Perantara yang diinginkan

c. Sikap Perantara Terhadap Kebijakan Perusahaan

Kadang-kadang pilihan saluran distribusi produsen menjadi terbatas karena kebijakan pemasarannya tidak bisa diterima oleh perantara-perantara.

d. Volume Penjualan Para Perantara

Produsen dalam hal ini cenderung memilih perantara yang dapat menawarkan barangnya dalam volume yang besar untuk jangka waktu yang lama.

e. Ongkos Pengangkutan Perjalanan Perantara Distribusi

Jika ongkos dalam penyaluran barang dapat lebih ringan dengan digunakannya perantara, maka hal ini dapat dilaksanakan secara terus menerus.

Kebijaksanaan distribusi ditetapkan sesuai dengan bentuk pedoman yang digariskan, tapi dalam pelaksanaannya tidak mutlak menjamin keberhasilan perusahaan jika tidak ditunjang oleh kemampuan perusahaan dalam bidang manajemen keseluruhan.

2. Berbagai Tingkat Mata Rantai Saluran Distribusi

1. Saluran Tingkat Nol (Zero Level Channel)

Saluran tingkat nol sering disebut dengan saluran pemasaran langsung (Direct Marketing Channel), terdiri atas pihak produsen yang langsung menjual kepihak konsumen tanpa perantara.

Sebagai contoh: Perusahaan perbankan yang menjual jasa-jasanya langsung ke tempat nasabah atau calon nasabah, seperti Universitas- universitas atau Sekolah tinggi dan menawarkan berbagai produknya dengan bunga dan hadiah yang menarik.

2. Saluran Tingkat Satu (One Level Channel)

Saluran ini disebut saluran tingkat satu karena hanya ada satu lembaga perantara. Lembaga perantara untuk barang konsumen pada umumnya adalah pengecer, sedangkan untuk barang industri lembaga peranataranya adalah agen penjualan, sebagai contoh: Penjualan majalah, koran dan sebagainya.

3. Saluran Tingkat Dua (Two Level Channel)

Saluran ini disebut saluran tingkat dua karena ada dua perantara. Untuk barang konsumen pada umumnya lembaga perantaranya adalah pedagang besar dan pengecer, sedangkan untuk barang industri lembaga perantaranya adalah distributor dan dealer. Sebagai contoh: penjualan mobil, sepeda motor dan sebagainya.

4. Saluran Tingkat Banyak (Multy Level Channel)

disebut “Multy Level Marketing”. Bentuk ini terutama cocok untuk memasarkan atau menyalurkan barang konsumsi dan bukan barang indistri.

Banyaknya saluran pada suatu perusahaan sebenarnya menunjukkan panjang pendeknya saluran distribusi. Semakin panjang rantainya berarti semakin banyak persoalan yang timbul dalam strategi distribusi. Akan tetapi bentuk ini memiliki kebaikan, terutama dalam hal kemampuannya untuk menjangkau daerah pasar yang sangat luas. Jenis saluran mana yang digunakan oleh suatu perusahaan, hal ini tergantung pada jenis produknya.

3. Pengendalian Saluran Distribusi

Pengendalian saluran distribusi dapat menjadi suatu masalah yang sulit bagi perusahaan yang mengandalkan fungsi perdagangan besar dan eceran pada penyalur tertentu saja (Penyalur Independen). Penyalur independent tersebut melaksanakan kegiatan bisnisnya untuk kepentingan sendiri, artinya mereka hanya tertarik untuk menjual barang yang dapat meningkatkan laba mereka. Produsen yang menjual melalui penyalur independent tersebut harus dapat merancang produk dan program pemasaran yang menarik. Untuk dapat membuat agar penyalur independent dapat lebih terikat pada produsen. Menurut Amir (2005: 191), produsen harus mengambil beberapa kebijakan seperti:

2. Produsen harus menyatakan bahwa masalah yang dihadapi penyalur merupakan masalah bagi produsen dan tidak dapat diabaikan jika ingin mempertahankan posisi pasarnya.

3. Produsen harus memberi ganti kepada penyalur atas garansi dan servis lain yang diberikannya kepada pembeli.

4. Produsen harus dapat memberikan semangat kepada penyalur dengan memberi sejumlah insentif. Beberapa teknik pemberian insentif yang dapat digunakan antara lain konsesi harga, bantuan keuangan, dan proteksi.

F. Pengertian Biaya

Banyak jenis dan data biaya yang digunakan dalam mengambil keputusan, mengukur prestasi dan membantu manajer-manajer dalam menggunakan sumber dana perusahaan secara efektif.

Menurut helmi (2000:18) biaya atau cost ini dinyatakan pengeluaran untuk memperoleh barang/jasa yang mempunyai manfaat bagi perusahaan lebih dari satu periode operasi. Seorang manajer haruslah benar-benar memahami pengertian biaya agar manajer tersebut tidak menggunakan informasi akuntansi biaya yang salah dalam mengambil keputusan.

G. Pengertian Volume Penjualan

Jadi dalam kegiatan menjual, terjadi proses pertukaran antara barang atau jasa dengan uang. Sedangkana definisi lain tentang penjualan menurut G. Nickels dalam buku Sistaningrum(2002;35): “Penjualan adalah interaksi antara individu yang saling bertemu muka yang ditujukan untuk menciptakan, memperbaiki, menguasai atau mempertahankan hubungan pertukaran yang saling menguntungkan dengan pihak lain”.

Menurut Taylor (2001:348), “Volume adalah tingkat produksi, volume dapat dinyatakan sebagai jumlah unit (kuantitas) yang di produksi dan dijual, atau persentase total kapasitas yang tersedia”.

Berdasarkan beberapa pendapat di atas dapat diketahui bahwa volume penjualan merupakan hasil produksi yang terjual di pasar. Penjualan didasarkan atas volume dan nilai atau harga yang terjual. Perusahaan yang berpandangan jauh kedepan mungkin memutuskan bahwa pangsa pasar merupakan tujuan yang harus dicapai, apabila secara keseluruhan pasar sedang tumbuh. Mereka berharap bahwa volume penjualan yang lebih besar dimasa yang akan datang akan memberikan penambahan laba bagi perusahaan.

BAB III

GAMBARAN UMUM PERUSAHAAN B. Sejarah dan Perkembangan Perusahaan

PT Socfin Indonesia pada awal berdiri bernama Socfin Medan S.A. (Sociate Financiere Des Caoutchoucs Societe Anonyme) didirikan pada tanggal 7 Desember 1930 yang didirikan berdasarkan akta notaries William Leo No. 45 Tahun 1930. Pada tahun 1965, dialihkan di bawah pengawasan pemerintah Indonesia berdasarkan penetapan Presiden RI No. 6 Tahun 1965.

Pada tahun 1966 diadakan serah terima hak perusahaan oleh pimpinan Socfin Medan S.A kepada Pemerintah Indonesia sesuai naskah serah terima tanggal 11 Januari 1960 No. 1/Dept. Perk/66 atas dasar penjualan perkebunan dan harta Socfin Medan S.A tersebut.

Tahun 1968 menjadi perusahaan patungan (joint venture) antara Plantations North Sumatera S.A (pemilik saham socfin) dengan pemerintah Indonesia dengan nama PT SOCFIN INDONESIA (SOCFINDO) berdasarkan undang-undang Penanaman Modal Asing No. 01/1967 dan Keputusan Presiden tanggal 13 Juni 1968 No. B-68/PRES/6/1968 menyetujui dibentuknya Perusahaan patungan antara Pemerintah Indonesia dengan pengusaha Belgia dengan perbandingan kepemilikan saham sebagai berikut:

60 % Saham Plantations North Sumatera (PNS) – Belgia 40 % Saham Pemerintah Republik Indonesia

90 % Saham Plantation Nord Sumatera (PNS) – Belgia 10 % Saham Pemerintah Republik Indonesia.

Visi dan Misi PT Socfin Indonesia

Adapun yang menjadi visi dan misi PT Socfin Indonesia adalah sebagai berikut:

a. Visi

”PT Socfin Indonesia akan menjadi leader perusahaan perkebunan di dunia dengan menjadi bench marking”

b. Misi

PT Socfin Indonesia adalah sebuah industri pengolahan kelapa sawit berkeinginan untuk memberikan suatu hasil penelitian menuju perbaikan dan peningkatan kualitas tanaman kelapa sawit sehingga diharapkan mendukung produk akhir dari komoditi ini dan hasilnya memberikan mamfaat bagi pemegang saham dan memenuhi komitmen terhadap masyarakat dan lingkungannya.

B. Struktur Organisasi dan Uraian Tugas Perusahaan

Struktur organisasi perusahaan penting sekali dalam usaha pencapaian tujuan perusahaan itu sendiri, karena dengan adanya struktur organisasi masing-masing karyawan mengetahui hak, kewajiban, wewenang dan tanggung jawabnya serta pembebanan tugas yang ada pada mereka, sehingga tidak terjadi kesimpangsiuran dalam pelaksanaan tugas-tugas.

Pembagian uraian tugas dan wewenang dari masing-masing jabatan yang tergambar di dalam struktur organisasi PT Socfindo adalah:

1. PrincipalDirector

a. Memimpin dan mengurus perusahaan

b. Mewakili perusahaan baik ke luar maupun ke dalam

c. Bertanggungn jawab atas seluruh kaeputusan dan ketetapan dalam kebijakan perusahaan

2. GeneralManager

a. Mengkoordinir seluruh kegiatan perusahaan b. Mewakili Principal Director

3. EstateAdvisor

a. Memberikan pendapat, atau saran langsung kepada Principal Director 4. GeneralDepartment/ Bahagian Umum

Dipimpin oleh seorang kepala bahagian yang bertanggung jawab langsung kepada direksi dengan kegiatan sebagai berikut:

1. Urusan Agraria, Law, Security dan Publik Relation

a. Mengurus masalah HGU. Socfin Indonesia

b. Mengurus masalah hukum, peraturan yang berhubungan dengan kegiatan PT. Socfin Indonesia.

c. Menangani masalah keamanan yang timbul serta mangatur panjagaan asset perusahaan

2. Urusan Home Affairs, Transportation, Statistic dan Accounting

a. Menangani masalah kepegawaian b. Menangani masalah pengangkutan c. Pencatatan kegiatan dalam statistic d. Menghitung dan mengontrol biaya umum e. Membuat daftar gaji dan budget

3. Urusan Training, Jamsostek dan Inner Social

a. Memprogram dan melaksanakan training, seminar, Bench Marking b. Menangani masalah Jamsostek

c. Menangani masalah perumahan diseluruh kebun d. Menangani masalah umum

4. Urusan Head Office dan Estate Security

a. Menangani masalah keamanan kantor besar Medan, kompek perumahan PT. Socfin Indonesia.

b. Menangani masalah pencurian, penjarahan sawit dan karet c. Menangani masalah keamanan dengan instansi terkait d. Mengatur sitem keamanan kebun-kebun

e. Mengamankan asset perusahaan

5. Urusan Electric Data Processing dan Communication Instrument

a. Electrik DataProcessing

b. Mengurus dan mengatur peralatan komunikasi (radio, telepon, HT) c. Mengatur dan mengawasi peralatan komputer.

6. Urusan General Expenses dan Non Staff Personil

b. Membuat perhitungan biaya umum c. Administrasi Umum

d. Menangani masalah asuransi

e. Membuat daftar golongan staff dan pegawai f. Membuat laporan

7. Urusan Human resource Recruitment, Security, Statistic dan

Administration

a. Menangani administrasi penerimaan pegawai pimpinan b. Membuat laporan statistik keamanan

c. Medicalreport

d. Membuat daftar gaji seluruh staff dan pegawai kantor besar Medan e. Membuat daftar pelamar

8. Urusan Home Affairs dan Inventory Equipment

a. Membuat daftar dan rincian banguna rumah staff dan karyawan kantor besar

b. Membuat dan memeriksa tagihan listrik, telepon dan lain-lain c. Menyortir, mengatur dan mengawasi pemakian mess dan bungalow d. Menyusun anggaran perabot dan inventaris

e. Membuat daftar inventaris kebun kantor besar Medan f. Memeriksa banguna Staff

9. Urusan Working Permit, Vehicle Liciense dan Guests

a. Menyeleksi surat masuk/ keluar b. Filing surat masuk/ keluar

d. Menyiapkan laporan

10.Urusan Secretary Principal Director

a. Menyeleksi surat masuk/ keluar b. Filing surat masuk/ keluar

c. Menyiapkan laporan ke Plantation de Nord Sumatera

d. Menyipakan data, laporan untuk rapat komisaris e. Menyiapkan daftar budget

11.Urusan Secretary General Manager

a. Menyeleksi surat masuk/ keluar

b. Menyiapkan dat tender bahagian pembelian dan bahagian Teknik/ Teknologi

c. Filing surat masuk/ keluar d. Membuat laporan produksi

e. Menyiapkan realisasi compte capital

f. Menyiapkan data kunjungan

12.Urusan lialison office (Jakarta dan Banda Aceh)

a. Mengurus izin yang diperlukan perusahaan dari BKPM, Deptan, Depperindag dan Depkeu

b. Menyiapkan rapat komisaris

c. Mengurus seluruh kepentingan perusahaan di wilayah masing-masing d. Mengantar dan menjemput tamu

5. AgriculturalDepartment/ Bahagian Tanaman

1. Urusan Kultur Teknis Kelapa Sawit dan Karet

a. Membuat rekomendasi mengenai kultur teknis dan karet

b. Mengecek dan mereview program pemupukan kelapa sawit dan karet yang dibuat oleh stafr urusan administrasi kelapa sawit dan pemupukan.

c. Mengecek dan mereview program sadap dan stimulasi, dan rencana klon erta panel deres yang dibuat oleh staff urusan administrasi karet. d. Mengambil contoh daun

e. Mengecek dan mereview produksi karet dan kelapa sawit yang dibuat oleh staff produksi

f. Pengelolaan percobaan pemupukan 2. Urusan Kontrol Panel Kelapa Sawit

a. Memeriksa seluruh aspek panen kelapa sawit b. Memeriksa seluruh keperluan tanaman 3. Urusan Eksploitasi Karet

a. Memeriksa seluruh aspek exploitasi/ deresan, stimulasi semua kebun karet.

4. Urusan Hama dan Penyakit Tanaman

a. Melaksanakan pengendalian hama penyakit sawit dan karet b. Membuat laporan pengendalian hama penyakit

c. Mengevaluasi pengendalian hama penyakit 5. Urusan Survey dan Pemetaan

b. Membuat laporan hasil dan ukuran areal program peremajaan, perluasan dan konversi

c. Rekapitulasi luas areal kebun sawit dan karet 6. Urusan Administrasi Karet

a. Budget

b. Daftar program report dan laporan tahunan c. Input produksi karet

d. Membuat Booklet program sadap dan stimulasi e. Produksi karet

f. Membuat booklet realisasi klon

g. Membuat Booklet dan table estimasi produksi karet 7. Urusan Administrasi Kelapa Sawit dan Pemupukan

a. Membuat budget produksi

b. Membuat estimasi produksi TBS, MKS dan IKS per ha/tahun c. Membuat program pemupukan

d. Memeriksa realisasi pemupukan e. Mereview realisasi produksi f. Membuat laporan tahunan

g. Membuat booklet petujuk pemupukan 8. Uruasan Pesanan Kebun

a. Laporan statistik, komputerisasi perkebunan b. Koreksi laporan data ststistik

c. Analisa biaya capital

9. Urusan Administrasi Umum dan budget/control a. Output dan biaya potong buah dan tunasan

b. Biaya tanaman baru dan tanaman belum menghasilkan c. Biaya pemupukan

d. Progress report, laporan tahunan dan expectoral laporan e. Laporan Produksi dan biaya germinator

f. Pemeriksaan permintaan uang/tagihan g. Surat perjanjian/kontrak kerja

h. Pemakaian biaya bibit

6. Technical/ Tecnology Department (Bahagian Teknik/ Teknologi)

Dipimpin oleh seorang kepala bahagian yang bertanggung jawab langsung kepada Direksi dengan kegiatan sebagai berikut:

1. Urusan Bangunan Pabrik dan Perawatan Instalasi Pengolahan

a. Membuat desain, kalkulasi dan mengawasi pekerjaan bangunan pabrik dan seluruh instalasi

b. Memeriksa dan memberi petunjuk mengenai perawatan bangunan, instalasi pabrik dan mesin pengolahan

c. Mengawasi jaringan listrik dan kapasitas pabrik d. Melakukan kunjungan rutin kekebun-kebun

e. Mengawasi pesanan barang dan mengevaluasi biaya perawatan bangunan, instalasi pabrik dan mesin.

2. Urusan pemeliharaan Pabrik dan Mesin-mesin Penggerak

b. Memberikan petunjuk perawatan boiler, bejana uap dan mesin-mesin pengolahan

c. Mengevaluasi biaya perawatan boilere, bejana uap dan mesin-mesin pengolahan

d. Mengawasi perbaikan mesin-mesin dan instalasi pabrik 3. Urusan Bangunan dan Pekerjaan Sipil

a. Mempersipkan gambar dan bestek pekerjaan bangunan dan mesin-mesin

b. Mengawasi mutu TBS, MKS, IKS c. Mengawasi air limbah

d. Membuat statistik pengolahan dan biaya pengolahan e. Mengawasi semua kerugian proses produksi

f. Mengawasi ekstraksi

4. Urusan Processing FRF, PKOF, Amdal, ISO, Transportasi Produksi a. Mengawasi mutu produksi harian FRF, PKOF

b. Mengevaluasi mutu bahan baku proses produksi FRF, PKOF c. Mengevaluasi pengangkutan semua produksi

d. Memonitor harga pembelian TBS pihak ketiga

e. Memeriksa analisa pengolahan dan membuat statistic pengolahan f. Mengawasi, memeriksa mutu air limbah

g. Mengurus semua urusan Amdal h. ISO 9001- 2000

5. Urusan Processing Rubber, Quality Control dan Influent Treatment

b. Mengawasi serta menganalisa mutu air limbah pabrik karet

c. Memeriksa analisa pengolahan dan membuat statistic pengolahan karet d. Memeriksa biaya pegolahan karet

e. Memeriksa dan memonitor pengangkutan bahan baku f. Memonitor pengangkutan an penjualan produksi g. Sertifikat Produksi Karet

h. ISO 9001- 2000

6. Urusan Administrasi dan Processing Cost

a. Menerima dan memeriksa surat masuk, faktur b. Mempersiapkan surat tender, kontrak kerja

c. Membuat surat permintaan pembayaran serta memo dan suara lainnya. d. Memonitor biayaeksploitasi pengolahan pemeliharaan mesin dan

alat-alat transport

e. Mempersiapkan laporan tahunan

f. Mengkoordinir administrasi bahagian teknik teknologi 7. Sales Departement (Bahagian Penjualan)

Dipimpin oleh seorang kepala bahagian yang bertanggung jawab langsung kepada Direksi dengan kegiatan sebagai berikut:

1. ExportRubber

a. Membuat dan memeriksa dokumen export karet dan kecambah b. Membuat dan memeriksa dokumen penjualan kecambah c. Memeriksa rekening pengangkutan dan ekspedisi karet 2. ExportOil

b. Pembayaran pajak eksport

c. Memeriksa rekening pengangkutan CPO dan turunannya d. Memeriksa rekening PT. Socfin Indonesia

3. Administrasi Penjualan Lokal / Pajak

a. Membuat anggaran dan realisasi penjualan dan penerimaan b. Membuat dan memeriksa dokumen penjualan lokal

c. Membuat dan memeriksa laporan administrasi penjualan d. Membuat faktur pajak penjualan lokal

4. Tank Instalasi Belawan

a. Melaksanakan eksport produksi karet b. Melaksanakan ekport produksi CPO

c. Membuat dan memeriksa laporan kegiatan Tank Instansi Belawan d. Penyimpanan produksi karet digudang Tank Instalasi Belawan e. Membuat dan memeriksa rekening penyimpanan produksi karet 8. Finance Department (Bahagian Perbelanjaan)

Dipimpin oleh seorang kepala bahagian yang bertanggung jawab langsung kepada Direksi dengan kegiatan sebagai berikut:

1. Urusan General Accounting

a. Mempersiapkan slip jurnal untuk mutasi neraca dan laba rugi kebun – kebun

b. Mempersiapkan slip jurnal hutang-hutang, staff, pegawai dan pensiunan

e. Mempersipkan daftar sisa hutang pemotongan hutang pegawai f. Mempersipkan laporan keuangan

g. Mempersiapkan daftar perincian perkiraan No. 1271, 1272, 1273 dan 1278

h. Mempersiapkan laporan – laporan AS-400 (balance shet dan profit/ loss) serta laporan lainnya

i. Memeriksa statement A, B, C dan D j. Memeriksa daftar rekonsiliasi Bank

k. Koordinasi data preparation untuk computer AS-400 antara sales department, purchase department dan general department

2. Urusan Estate Verification

a. Koordinasi estate verification

b. Memeriksa kembali seluruh nota-nota tata buku kebun-kebun yang dipersiapkan oleh verificator

c. Memeriksa kembali statistic dan laporan sebagai berikut:

Permintaan uang bulanan

Produces

Jurnal Cost Price Estate Trial Balance

Perkiraan sementara kebun-kebun yang belum selesai

Posisi stock

Persentase lembur

f. Membuat analisa biaya anggaran kebun-kebun

g. Memeriksa kembali anggaran kebun-kebun untuk selanjutnya mencetak dan mengirim kembali anggaran yang telah disetujui.

3. Urusan Cost Accounting

a. Mempersiapkan slilp jurnal untuk mutasi stock produksi dan cost transfer

b. Memeriksa jurnal transaksi pembukuan kantor besar c. Mempersiapkan financial result

d. Mempersipkan daftar perhitungan alokasi biaya ke produksi barang jadi, barang dalam proses serta nilai stock akhir

e. Mempersiapkan daftar perhitungan biaya transport, FOR dan FOB produksi pihak III

f. Mempersiapkan daftra determination PT Socfin Indonesia dan IRHO g. Mempersiapkan daftar profit dan Loss PT. Socfin Indonesia dan IRHO h. Membuat summary Rp./Kg Book Cost Palm Oil dan Rubber

i. Mempersiapkan daftar perhitungan budget dan alokasi biaya j. Mempersiapkan daftar perhitungan expect dan alokasi biaya k. Memeriksa laporan cost analysis versi AS-400

l. Memeriksa daftar rekonsiliasi saldo supplier

m. Laporan analisa biaya overdraft untuk biaya umum, kantor besar, tank instansi Belawan dan group manager

4. Urusan Sales dan Receivable Accounting

a. Membukukan kredit dan debet nota bank sehubungan dengan hasil penjualan eksport dan local serta pelunasan piutang usaha termasuk panjar.

b. Membukukan pemotongan panjar penjualan sesuai dengan realisasi penyerahan barang

c. Membukukan transaksi pengeluaran penerimaan dan bank kantor perwakilan Jakarta dan Banda Aceh.

d. Memeriksa hasil entry sales ledger (eksport dan lokal) oleh sales department.

e. Mempersiapkan daftar umur piutang dan panjar penjualan

f. Membuat daftar hasil penjualan bulanan (situation sales) gross dan net g. Menghitung gaji pegawai non staff dan memasukkannya ke dalam

amplop sesuai daftar dari general department 5. Urusan Cashier

a. Menerima dan mengeluarkan uang berdasarkan bukti yang sah dan membukukannya kebuku kas

b. Memeriksa permintaan uang muka untuk pengurusan STNK alat-alat pengangkutan dari pembelian kontan

c. Membuat realisasi permintaan uang muka dan pertanggungjawaban (sekali sebulan)

e. Menyimpan surat-surat berharga (cek, giro bilyet, deposito) dan uang tunai serta stempel dilemari besi perusahaan

f. Mempersiapkan daftar deposito setiap bulan g. Mempersiapkan mutasi kas selama satu minggu 6. Urusan Taxes / Jamsostek

a. Mempersiapkan SPP masa PPh pasal 21, 23, 24, PPN, PBDR dan PBB b. Memeriksa pencatatan pajak penghasilan (PPh) 21 pada general ledger

dan membandingkan dengan jumlah yang disetor kekantor pajak c. Melaporkan semua pajak yang terutang (PPh 21, 23, 25 dan 26)

d. Mempersiapkan SPOB PBB koordinasi dengan bahagian teknik dan bahagian tanaman

e. Memeriksa kebenaran pengkreditan faktur pajak masukan yang berasal dari bahagian pembelian dan bahagian lainnya.

f. Mempersiapkan rekonsiliasi PPN antara PPN masukan/ keluaran (Acc. 10107) dengan SPT masa PPN (bekerja sama dengan bahagian pembelian dan penjualan)

g. Memeriksa SPT tahunan PPh 21 karyawan kebun-kebun sebelum bahagian penjualan dan pembelian

h. Membuat perincian jamsostek terutang untuk kantor besar 7. Urusan EstateVerification

Memeriksa kembali seluruh nota-nota tata buku kebun-kebun yang dipersiapkan oleh verificator

a. Memeriksa kembali statistic dan laporan sebagai berikut:

Realisasi pembelian TBS pihak III

Perincian pengolahan MKS dan IKS

Stock pupuk

Upah buruh rata-rata

b. Membuat perbandingan realisasi biaya eksploitasi dengan anggaran biaya kebun-kebun sekaligus membuat analisanya (cost price analysis)

c. Membuat realisasi biaya dan anggaran perjenis produksi

d. Memeriksa tata buku kebun: Tanah Gambus, Tanah bersih dan Bangun Bandar

e. Mempersiapkan dan memeriksa kembali pembukuan supplement sebahagian kebun-kebun

f. Mempersiapkan blanko anggaran kebun-kebun untuk selanjutnya mencetak dan mengirimkan kembali anggaran yang telah disetujui 9. Purchase Department (Bahagian Pembelian)

Dipimpin oleh seorang kepala bahagian yang bertanggung jawab langsung kepada direksi dengan kegiatan sebagai berikut:

1. Urusan Pembelian Lokal, Impor dan Gudang

a. Mengkoordinir seluruh proses pembelian lokal, impor dan gudang pusat

b. Memeriksa permintaan uang dan pertanggungjawabannya 2. Urusan Administrasi

b. Memeriksa pembayaran dan faktor-faktor pembelian local dan pembayaran kontan

c. Memeriksa jurnal-jurnal supplier d. Membuat budget dan progress report e. Rekonsiliasi penerimaan stock gudang

f. Mengatur dan mengawasi pembelian dan pemakaian alat-alat kantor 3. Urusan Impor

a. Melaksanakan proses impor

b. Mengurus pengeluaran barang impor dari pelabuhan udara dan laut c. Memeriksa jurnal-jurnal supplier

d. Membuat budget dan progress report e. Rekonsiliasi penerimaan stock gudang

f. Mengatur dan mengawasi pembelian dan pemakaian alat-alat kantor 4. Urusan Pembelian Lokal

a. Melakukan pembelian kontan b. Membuat perbandingan harga

c. Rekonsiliasi purchase ledger dengan stock ledger

5. Gedung Pusat (CentralGodown)

a. Menerima barang dari supplier b. Mengirim barang kebutuhan kebon

c. Menyimpan barang sebelum dikirim kekebun d. Membuat laporan stock

10.InternalAudit

Dipimpin oleh seorang kepala internal audit dan bertanggung jawab kepada direksi dengan kegiatan sebagai berikut:

1. Kepala Internal Audit

a. Menyusun audit plan dan anggaran

b. Melakukan pemeriksaan di Medan/ kebun c. Membuat dan memeriksa draft audit report d. Memonitor tindak lanjut

2. StaffInternalAudit

a. Menyiapkan draft pemeriksaan dan audit program

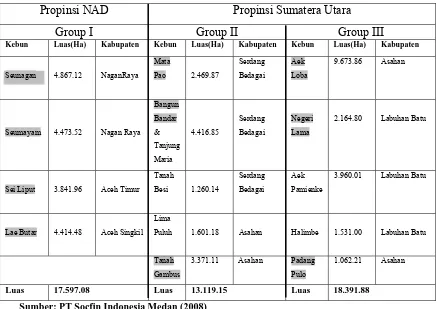

C. Areal dan Jenis Produk Yang Dihasilkan

PT Socfindo pada saat ini mengelolah 15 perkebunan yang menghasilkan dua jenis komoditi yang terbesar didua propinsi yaitu dipropinsi Sumatera Utara dan propinsi Nanggro Aceh Darusalam

Luas seluruh areal perkebunan yang dimiliki oleh PT Socfin Indonesia adalah sebesar 49.108.11 Ha dengann perincian sebagai berikut:

Tabel 3.1

Luas Areal Perkebunan PT Socfindo

Propinsi NAD Propinsi Sumatera Utara

Group I Group II Group III

Kebun Luas(Ha) Kabupaten Kebun Luas(Ha) Kabupaten Kebun Luas(Ha) Kabupaten

Seunagan 4.867.12 NaganRaya Mata

Seumayam 4.473.52 Nagan Raya

Bangun

2.164.80 Labuhan Batu

Sei Liput 3.841.96 Aceh Timur

3.960.01 Labuhan Batu

Lae Butar 4.414.48 Aceh Singkil Lima

Puluh 1.601.18 Asahan Halimbe 1.531.00 Labuhan Batu

Tanah Gambus

3.371.11 Asahan Padang Pulo

1.062.21 Asahan

Luas 17.597.08 Luas 13.119.15 Luas 18.391.88

Sumber: PT Socfin Indonesia Medan (2008)

Keterangan:

Produk yang dihasilkan perusahaan adalah merupakan hasil-hasil produksi yang bersifat agraris. Hal ini berarti untuk menghasilkannya tidak dapat dilakukan sesuai dengan keinginan manusia, tetapi tergantung pada alam. Dalam

menghasilkannya peran manusia hanya sebagai pengatur agar pertumbuhan tanaman baik dan subur sehingga relatif lebih banyak.

1. Kelapa Sawit

Minyak sawit adalah komoditi utama yang dihasilkan oleh perusahaan, dimana sebagian dari produksinya ditujukan untuk eksport dan sebagian lagi dipasarkan di dalam negeri. Ditinjau dari segi pengadaanya, maka minyak sawit merupakan hasil dari 10 unit perkebunan kelapa sawit yang tersebar diberbagai daerah di Sumatera Utara dan Nanggro Aceh Darusallam.

Dari hasil pengolahan buah kelapa sawit akan diperoleh minyak sawit dalam bentuk CPO (Crude Palm Oil) atau disebut juga MKS (Minyak Kelapa Sawit). CPO ini bila diproses di FRF (Fractination and Refining Factory) yaitu pabrik fraksinasi dan regresi akan menghasilkan:

RBD Olein (Refrinning Bleashing dan Deodorized Olein)

Merupakan bahan untuk pembuatan minyak goreng, RBD Olein hamper 100% dijual lokal.

RBD Sterin

Dapat digunakan untuk pembuatan sabun mandi dan mentega, RBD Sterin ini dijual ekspor dan lokal

Fatty Acid (Asam Lemak Bebas)

Fatty Acid dapat digunakan untuk pembuatan sabun mandi dan kosmetik Dari keempat komoditi yang dihasilkan kelapa sawit di atas, minyak oleinlah yang merupakan barang jadi yang dapat digunakan sebagai minyak goreng, sedangkan ketiga jenis komoditi lainnya (CPO, Sterin dan Fatty Acid)

Komoditi lainnya yang dapat dihasilkan dari buah sawit adalah Inti Kelapa Sawit (IKS) atau disebut juga Palm Kernel, yang apabila diproses di PKOF (Palm

Kernel Oil factory) akan diperoleh komoditi lainnya seperti: PKO (Palm Kernel Oil) atau minyak kelapa sawit

Palm Kernel Expeller (Cake) yang biasanya digunakan untuk makanan ternak

yang berupa ampas 2. Karet

Karet merupakan hasil dari lima unit perkebunan yang hanya tersebar di Sumatera Utara saja. Dari hasil pengolahan karet akan diperoleh komoditi-komoditi sebagai berikut:

Sheet

Crumb Rubber

Sheet dan Crumb Rubber ada yang dijual eksport dan ada yang dijual lokal. D. Kebijakan Saluran Distribusi

Saluran distribusi memegang peranan penting dalam meningkatkan volume penjualan, yaitu dalam hal kemampuan untuk menyediakan kebutuhan dengan jumlah yang besar. Saluran distribusi juga menduduki posisi strategis dalam perusahaan, karena berfungsi memperlancar arus pengiriman barang dari produsen hingga sampai ketangan konsumen dalam kondisi baik, utuh dan tidak cacat dengan cepat.

1. Jenis Saluran Distribusi Yang Digunakan

Hal ini dikaitkan dengan pertimbangan biaya dan konsumen sebagai sasaran pemasaran produk.

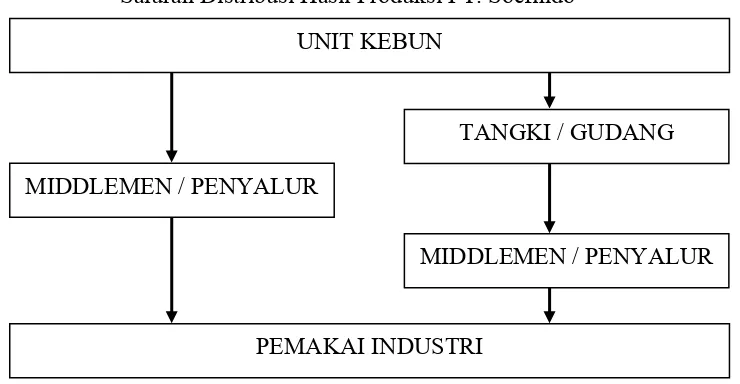

Berikut ini akan disajikan gambar saluran disribusi yang digunakan PT Socfindo mulai dari kebun sampai kekonsumen.

Saluran Distribusi Hasil Produksi PT. Socfindo

Gambar 3.2 : Saluran Distribusi Hasil Produksi PT Socfindo Sumber : PT Socfin Indonesia Medan (2008)

Dari gambar diatas dapat diketahui bahwa perusahaan ini menggunakan dua macam salauran distribusi yaitu:

Kebun Middleman Pemakai Industri

Kebun Tangki / Gudang Middleman Pemakai Indusri Setelah kelapa sawit dipanen oleh PT Socfindo, kemudian kelapa sawit diangkut dari kebun ketangki atau gudang untuk diproses lebih lanjut, setelah konsumen atau pembeli mengintruksikan untuk penerimaan barang melalui via telex kemudian PT Socfindo mengintruksikan kepada penyalur atau middleman untuk memuat barang tersebut. Dan setelah bagian penjualan menyiapkan surat-surat atau dokumen-dokumen yang berkaitan dengan proses penjualan baru barang tersebut dikirim penyalur kepada konsumen. Setelah barang sampai

UNIT KEBUN

MIDDLEMEN / PENYALUR TANGKI / GUDANG MIDDLEMEN / PENYALUR

kepada konsumen baru konsumen membayar kebank yang telah ditunjuk oleh perusahaan dalam hal ini adalah Bank Mandiri.

2. Faktor-Faktor Yang Mempengaruhi Pemilihan Saluran Distribusi

Adapun faktor-faktor yang menjadi pertimbangan PT Socfindo dalam memilih saluran distribusi adalah:

1. Faktor Pasar

Produk yang dipasarkan oleh PT Socfindo bukan merupakan barang yang langsung dapat dikonsumsi, melainkan berupa barang setengah jadi atau bahan baku industri, maka para pembelinya adalah para pemakai industri, dimana produk tersebut nantinya mereka olah lagi hingga menjadi produk jadi yang bisa dikonsumsi. Jadi perusahaan tidak memasarkan barang konsumsi melainkan barang industri dan biasanya perusahaan menjual barangnya itu dalam jumlah yang relatif besar.

Dalam penjualan barang industri dengan transaksi penjualan atau volume penjualan yang relatif besar biasanya digunakan saluran distribusi langsung. Oleh sebab itu faktor pasar menjadi faktor mengapa PT Socfindo menggunakan saluran distribusi langsung.

2. Faktor Produk

sawit, apabila disimpan terlalu lama akan berbau tengik sehingga kualitas minyak gorengnya kurang baik.

Untuk itu saluran distribusinya jangan terlalu panjang atau memakai terlalu banyak perantara karena beresiko terhadap kualitas barang tersebut, dan juga terjadinya penyusutan akibat penanganan barang yang berpindah-pindah tangan. Pemakaian saluran distribusi langsung merupakan pilihan yang tepat yang digunakan oleh PT Socfindo dalam mendistribusikan produknya.

3. Faktor Perusahaan

PT Socfindo merupakan perusahaan perkebunan patungan antara Pemerintah RI dan pengusaha Belgia yang pemasarannya dikordinir dan diawasi langsung oleh PT Socfindo sendiri, melalui agen tunggal perusahaan-perusahaan Belgia yang dikenal dengan Sugescol yang berpengalaman dan mempunyai keahlian menangani pemasaran luar negeri, sedangkan untuk penjulan lokal pembeli dapat langsung berhubungan dengan bagian penjulan, oleh karena itu PT Socfindo tidak menggunakan banyak distributor atau agen lainnya.

4. Faktor Perantara

Lembaga ini digunakan untuk meningkatkan pengawasan persediaan, penjualan, dan promosi. Disamping itu juga menghemat biaya menggunakan perantara lain, tidak perlu repot menyeleksi perantara lain dan menghindari konflik-konflik yang mungkin timbul antara perusahaan dengan perantara tersebut.

3. Daerah dan Perkembangan Penjualan

Komoditi karet dan kelapa sawit dalam perkembangan perekonomian nasional sangat penting sebagai komoditi strategis. Secara umum batas penjualan yang dikenakan terhadap karet dan kelapa sawit ini tidak ada. Hanya saja penjualannya sangat ditentukan oleh permintaan pasar. Semakin banyak permintaan akan produk maka perusahaanpun akan berusaha meningkatkan volume penjualan dengan cara memperbaiki seluruh satrategi pemasarannya termasuk saluran distribusi.

Negara yang menjadi tujuan ekspor untuk pejualan kelapa sawit adalah:

a. Belanda d. Taiwan

b. Jerman e. Spanyol

c. China f. Afrika

Kebijakan yang diambil perusahaan untuk mengembangkan pasarnya adalah dengan memasuki pasar-pasar di luar negeri, dalam hal ini agen dari para penjualan PT Socfindo yang berkedudukan di Brusell, Belgia telah mencoba memasuki pasar di luar negeri seperti:

a. Eropa Timur b. Rusia

Sedangkan untuk memperluas pangsa pasar di dalam negeri, dilakukan oleh kepala bagian penjualan dalam transaksi jual beli melalui kontrak-kontrak penjualan. Adapun sistem penjualan yang dilakukan oleh PT Socfindo adalah sebagai berikut:

1. Ekspor

Pengiriman barang dari satu negara ke negara lain dalam hal ini PT Socfindo mengadakan penjualan dengan sistem CAD (Cash Againt Document) yaitu lebih mengutamakan kepercayaan, disebabkan para pembeli tidak menyetorkan uang muka kepada pihak bank, hanya kontrak yang ditandatangani oleh kedua belah pihak.

2. Penjualan Lokal

Penjualan dilakukan di dalam negeri yaitu antar propinsi seperti Jakarta, Semarang Surabaya dan antar daerah sepaerti Pematang Siantar, Tebing Tinggi dan sebagainya.

Dalam memasarkan produk ini perusahaan selalu berusaha memberikan kepuasan kepada konsumen, yaitu dengan menjaga kualitas produk yang dimilki sehingga diharapkan permintaan konsumen dapat terus meningkat. Perusahaan senantiasa melaksanakan strategi pemasaran dalam melayani pasar sehingga dapat tercapai target penjualan yang diinginkan.

Tingkat penjualan kelapa sawit ini tidak hanya ditentukan oleh pasarnya saja, tetapi juga di dalam perusahaan itu sendiri. Jika kualitas kelapa sawit turun, tentu sulit untuk dipasarkan ke luar negeri. Hal ini bisa terjadi karena pada proses pengolahan pemilihan produk ada yang kurang teliti tentu saja ini semua bisa mengurangi mutu produk yang berpengaruh pada tingkat penjualan.

Kualitas produk sangat diperhatikan untuk menjaga reputasi perusahaan. Disamping itu ketetapan pengiriman juga sangat penting diperhatikan agar dapat memberikan kepusan kepada konsumen, hingga perusahaan dapat bersaing dengan perusahaan lainnya yang sejenis.

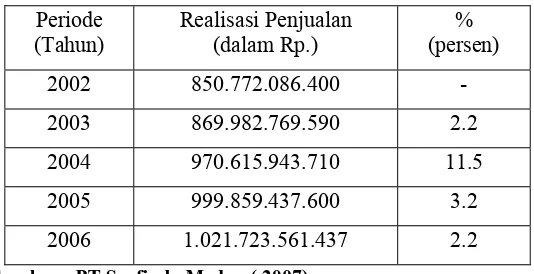

Volume penjualan kelapa sawit yang dihasilkan oleh PT Socfindo untuk tahun 2002 s/d 2006 dapat dilihat pada Tabel 3.2 berikut ini:

Tabel 3.2

Volume Penjualan Kelapa Sawit Tahun 2002 s/d 2006 (Dalam Rp.) Periode

2002 850.772.086.400 -

2003 869.982.769.590 2.2

2004 970.615.943.710 11.5

2005 999.859.437.600 3.2

2006 1.021.723.561.437 2.2

Sumber : PT Socfindo Medan ( 2007)