ANALISIS OPTIMALISASI MODAL KERJA PADA PT. SALIM IVOMAS PRATAMA Tbk.

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

JONI MARDIANTO 201010160311075

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS OPTIMALISASI MODAL KERJA PADA PT. SALIM IVOMAS PRATAMA Tbk.

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Joni Mardianto 201010160311075

SURAT PERNYATAAN Yang bertanda tangan di bawah ini:

Nama : Joni Mardianto Nim : 201010160311075 Jurusan : Manajemen Fakultas : Ekonomi

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyatakan dengan sebenar-benarnya bahwa:

1. Tugas akhir dengan judul ”Analisis Optimalisasi Modal Kerja Pada PT. Salim Ivomas Pratama Tbk.”

Adalah hasil karya saya dan dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang tidak pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutif dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka. 2. Apabila ternyata di dalam naskah tugas akhir ini dapat dibuktikan terdapat unsur-unsur PLAGIAT, saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG SAYA PEROLEH DIBATALKAN, serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTY NON EKSKLUSIF.

Demikian pernyataan ini saya buat dengan sebenarnya untuk dipergunakan sebagaimana mestinya.

Malang, 22Oktober 2014 Yang menyatakan,

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji syukur kehadirat Allah SWT atas kelimpahan rahmat, hidayah, dan inayah-MU, sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Optimalisasi Modal Kerja Pada PT. Salim Ivomas Pratama Tbk. “.

Skripsi ini ditulis dalam rangka melengkapi syarat untuk memperoleh gelar sarjana ekonomi setara S1 pada Universitas Muhammadiyah Malang dan juga sebagai bentuk aplikasi penerapan teori-teori yang didapat selama perkuliahan.

Peneliti menyadari bahwa skripsi ini tidak akan terselesaikan tanpa adanya bantuan dan dukungan dari berbagai pihak. Pada kesempatan ini peneliti mengucapkan terima kasih atas segala jasa dan bantuan dari semua pihak yang telah diberikan selama penyelesaian skripsi ini, kepada yang terhormat:

1. Dr. H. Nazarudin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kesempatan kepada peneliti untuk menimba ilmu disini.

2. Drs. H. Marsudi, M.M, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang memberi dorongan dan semangat untuk segera menyelesaikan penelitian ini.

5. Dra. Hj. Erna RetnaRahadjeng, M.M, AFP. selaku dosen pembimbing kedua yang telah memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan dalam penyusunan penelitian ini.

6. Bapak Nuriman dan Ibu Suriah selaku orang tua peneliti yang tiada hentinya memberikankasihsayang, doa, nasehat, sertadukunganmorildanmateri yang takternilaiharganya dalam proses penyelesaian skripsi.

7. Kakak Kustono, Mbak Maryati dan adek Ihsan Nabeel Triawan yang selalu memberikan semangat, do’a, nasehat serta dukungan moril sehingga

peneliti dapat menyelesaikan skripsi ini.

8. Ilmi Aridha Ningrum dan teman-teman semasa SMA yang selalu menjadi penyemangat, memberikan motivasi, dukungan serta do’a yang berdampak positif dalam penyelesaian skripsi ini.

9. Teman-teman seperjuangan Bachelor Manajemen B (2010), A. Muin, Rezky Rahman. R, Taifur, M. Zaini, Haqal, Pak Heri, dan teman-teman semua yang tidak dapat disebutkan satu persatu namanya, terima kasih atas kebersamaan selama di kampus UMM tercinta.

10. Teman-teman KOJETUEN (Kos Jetis 76), Pak Chilman, Ayin, Ansor, Hari yang sekaligus teman perjuangan skripsi, dan yang tidak dapatdisebutkan namanya satu persatu, terima kasih banyak atas semangat dan kebersamaan kita dan banyak bantuan yang diberikan dikala sakit, terima kasih untuk keluarga kecil ini, buat empat orang sahabat yang disebutkan namanya diatas, ditunggu janjinya wisuda Februari yaa . 11. Teman-teman seperjuangan skripsi, Rizky Ayu Amelia, Dimas, Judha,

Devi dan lain-lain, terima kasih telah berjuang bersama mengarungi bahterai indahnya skripsi dari mulai bimbingan sampai akhir dengan penuh kenangan “manis” saat bimbingan skripsi.

12. Kepadasemua pihak yang telahmemberikanmotivasidanmembantu proses penyelesaianskripsiini yang tidak dapat disebutkan satu persatu, terimakasih semuanya.

Semoga semua amal kebaikan serta bantuan pihak-pihak yang telah tersebut di atas mendapatakan balasan dari Allah SWT.

Peneliti menyadari bahwa skripsi ini memiliki banyak kekurangan, dikarenakan keterbatasan dalam kemampuan dan pengetahuan serta pengalaman penulis.Peneliti sangat mengarapkan kritik dan saran yang bersifat membangun guna menyempurnakan skripsi ini. Akhir kata penelitiberharap skripsi ini dapat memberikan manfaat bagi siapapun yang membaca.

Wassalamualaikum.Wr.Wb

Malang, 22 Oktober 2014

DAFTAR ISI

BAB II TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu ... 9

B. Landasan Teori ... 10

C. Kerangka Pikir ... 24

D. Hipotesis ... 25

BAB III METODE PENELITIAN A. Jenis Penelitian ... 27

B. Jenis Data dan Sumber Data ... 27

C. Teknik Pengumpulan Data ... 27

D. Definisi Operasional Variabel ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ... 31 B. Pembahasan Hasil Penelitian ... 44

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 47 B. Saran ... 47

DAFTAR TABEL

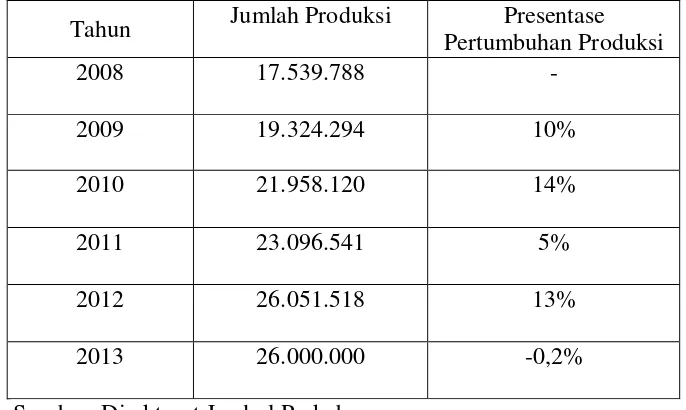

Tabel 1.1 Data Produksi Kelapa Sawit di Indonesia Tahun

2008-2012 ... 2 Tabel 1.2 Data Pendapatan dan Laba Bersih PT. Salim Ivomas

Pratama Tbk. ... 5 Tabel 4.1 Data Aktiva Lancar PT. Salim Ivomas Pratama Tbk

Tahun 2009-2013 ... 33 Tabel 4.2 Data Kas PT. Salim Ivomas Pratama Tbk. Tahun

2009-2013 ... 33 Tabel 4.3 Data Piutang PT. Salim Ivomas Pratama Tbk. Tahun

2009-2013 ... 34 Tabel 4.4 Data Persediaan PT.Salim Ivomas Pratama Tbk. Tahun

2009-2013 ... 34 Tabel 4.5 Perhitungan Elemen Modal Kerja Kas PT. Salim

Ivomas Pratama Tbk. Tahun 2009-2013 ... 35 Tabel 4.6 Perhitungan Elemen Modal Kerja Piutang PT. Salim

Ivomas Pratama Tbk. Tahun 2009-2013 ... 36 Tabel 4.7 Perhitungan Elemen Modal Kerja Persediaan PT. Salim

Ivomas Pratama Tbk. Tahun 2009-2013 ... 36 Tabel 4.8 Perputaran Modal Kerja PT. Salim Ivomas Pratama

Tbk. Tahun 2009-2013 ... 38 Tabel 4.9 Perhitungan Elemen Kas, Elemen Piutang, dan Elemen

Persediaan PT. Salim Ivomas Pratama Tbk. Tahun

2009-2013 ... 39 Tabel 4.10 Pertumbuhan Penjualan PT. Salim Ivomas Pratama

Tbk. Tahun 2009-2013 ... 41 Tabel 4.11 Modal Kerja Optimal PT. Salim Ivomas Pratama Tbk.

Tahun 2009-2013 ... 42 Tabel 4.12 Selisih Antara MKR dan MKO PT. Salim Ivomas

DAFTAR LAMPIRAN

Lampiran 1: Rata-rata Elemen Modal Kerja Lampiran 2 : Perputaran Modal Kerja dalam Kali Lampiran 3 : Periode Elemen Modal Kerja dalam Hari Lampiran 4 : Perputaran Modal Kerja

Lampiran 5 :Estimasi Penjualan Tahun Mendatang Lampiran 6 : Modal Kerja Optimal dan Modal Kerja Rill

DAFTAR PUSTAKA

Ambarwati, Sri Dewi. 2010. Manajemen Keuangan Lanjut. Edisi pertama. Yogyakarta. Graha Ilmu.

Gitosudarmo, Indriyono dan Basri. 2000. Manajemen Keuangan. Edisi ketiga. Yogyakarta. BPFE.

Kasmir. 2010. Pengantar Manajemen Keuangan. Edisi pertama. Jakarta. Kencana Prenada Media Group.

Nurwindiyani, VidiaYurista. 2013. Analisis Optimalisasi Modal Kerja pada PT.

Bhakti Mandiri Putra Tanjung. Skripsi Universitas Muhammdiyah Malang.

Riyanto, Bambang. 2000. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta. Edisi kedua BPFE.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan. Edisi empat. Yogyakarta. BPFE.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Cetakan Kedua. Jakarta. Salemba Empat.

Sartono, Agus. 2012. Manajemen Keuangan. Teori dan Aplikasi. Edisi keempat. Yogyakarta. BPFE.

Sarwoko dan Abdul Halim.2001. Manajemen Keuangan. Buku 1. Edisi kedua. Yogyakarta. BPFE.

Sayamsuddin, M. Lukman. 2001. Manajemen Keuangan Perusahaan. Jakarta. Bina Graha.

Sutrisno. 2001. Manajemen Keuangan (Teori, Konsep dan Aplikasi). Edisi Pertama. Yogyakarta. EKONISIA.

http://finance.detik.com/read/2014/02/28/125550/2511268/6/laba-salim-ivomas-anjlok-55-pasca-kenaikan-upah-buruh Diakses tanggal 25 Maret 2014 pukul 03.16 WIB.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia akan masuk dalam Masyarakat Ekonomi ASEAN (MEA) pada tahun 2015 nanti, itu artinya arus perdagangan bebas negara-negara ASEAN semakin padat di Indonesia. Para pelaku usaha baik perusahaan yang bergerak di bidang apapun baik besar maupun kecil dituntut agar dapat meningkatkan kegiatan operasionnya demi kelangsungan perusahaannya dan ikut serta memajukan perekonomian Indonesia di era globalisasi sekarang. Banyak sektor yang mendukung persiapan ekonomi Indonesia dalam menghadapi perdagangan bebas tersebut, salah satunya adalah sumber daya alam non-migas yaitu sawit yang merupakan komoditas utama Indonesia dalam menopang ekonomi berkelanjutan.

2

Tabel 1.1 Data Produksi Kelapa Sawit di Indonesia Tahun 2008-2013 (Dalam Ton).

Tahun Jumlah Produksi Presentase

Pertumbuhan Produksi

Tahun 2013 merupakan tahun yang penuh tantangan bagi industri kelapa sawit baik di dalam negeri maupun di luar negeri. Hal ini dikarenakan tekanan harga minyak metah atau Crude Palm Oil (CPO) dipasar global berlangsung sepanjang tahun. Harga CPO hanya berada di harga rata-rata yaitu, US$ 847.710 per metrik ton. Volume ekspor CPO beserta produk turunannya pada tahun 2013 mengalami kenaikan 16 % yaitu sebesar 21,2 juta ton dibandingkan dengan tahun sebelumnya sebesar 18,2 juta ton. (www.gapki.or.id)

Pelemahan harga CPO pada tahun 2013 diperkirakan sebagai akibat dari penurunan hingga pembebasan pajak ekspor dan dihilangkannya quota ekspor CPO oleh Malaysia, penggunaan biodiesel berbahan baku minyak sawit di Uni Eropa dan penolakan masuknya produk sawit Nasional ke Uni Eropa melalui berbagai kampanye negatif terhadap minyak kelapa sawit. Kempanye negatif dari beberapa negara Eropa dengan melaksanakan food

3

Industri sawit diperkirakan memiliki prospek yang cukup cerah dan menjanjikan serta menjadi andalan dan motor penggerak sekaligus penyelamat perekonomian nasional tahun 2014 pada saat perekonomian negara masih dihadapkan pada berbagai persoalan ekonomi. Meskipun permintaan dunia belum sepenuhnya pulih dan normal, Indonesia akan menambah pasokan konsumsi CPO sebesar 3,3 juta ton untuk produksi biofuels terkait kebijakan beberapa negara terutama Indonesia dan Malaysia yang memberlakukan biodiesel berbahan baku minyak sawit. Momen ini menjadi peluang bagi perusahaan minyak sawit Nasional untuk berperan lebih besar dalam perekonomia Indonesia.(www.gapki.or.id)

PT. Salim Ivomas Pratama Tbk. (SIMP) adalah perusahaan sawit yang memproduksi minyak dan lemak nabati serta turunanya yang terintegrasi secara vertikal dengan kegiatan utama mencakup pemuliaan benih kelapa sawit, mengelola dan memelihara perkebunan kelapa sawit, produksi dan penyulingan minyak kelapa sawit mentah dan minyak kelapa mentah, pengelolaan kebun karet, tebu, kakao, kelapa dan teh, serta proses pemasaran dan penjualan produk akhir terkait.

4

meningkat 4 persen dari 828.000 metrik ton (MT) pada tahun 2012 menjadi 864.000 MT pada tahun 2013. Hal ini dikarenakan tingginya biaya produksi dan kenaikan upah serta produktivitas yang lebih rendah dari area yang baru menghasilkan membuat marjin laba perseroan menyempit. (detik.com)

Perusahaan yang bergerak di bidang apapun baik besar maupun kecil menginginkan agar usahanya dapat berkembang, sehingga tujuan yang diinginkan dapat tercapai yaitu meningkatkan laba. Laba yang diperoleh tersebut dapat digunakan untuk membelanjai kebutuhan atau biaya operasional maupun memenuhi tanggung jawab sosialnya, sehingga kelangsungan hidup perusahaan terjamin. Perusahaan yang sedang berkembang tidak lepas dari banyaknya faktor yang mempengaruhi, baik faktor internal maupun faktor eksternal perusahaan.

5

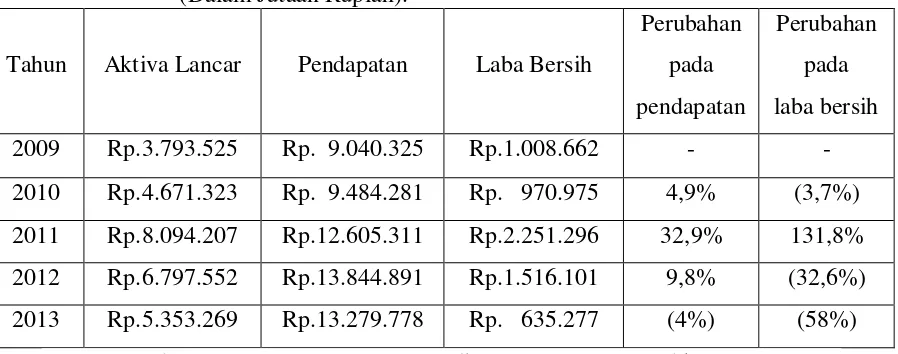

Tabel 1.2 Data Pendapatan dan Laba Bersih PT. Salim Ivomas Pratama Tbk. (Dalam Jutaan Rupiah).

Tahun Aktiva Lancar Pendapatan Laba Bersih

Perubahan 2011 Rp.8.094.207 Rp.12.605.311 Rp.2.251.296 32,9% 131,8% 2012 Rp.6.797.552 Rp.13.844.891 Rp.1.516.101 9,8% (32,6%) 2013 Rp.5.353.269 Rp.13.279.778 Rp. 635.277 (4%) (58%)

Sumber: Laporan Keuangan PT. Salim Ivomas Pratama Tbk.

Dari tabel diatas terlihat bahwa PT. Salim Ivomas Pratama Tbk. setiap tahunnya mengalami peningkatan dalam pendapatannya. Perusahaan berusaha semaksimal mungkin untuk dapat mengangkat pendapatannya. Modal kerja diperlukan untuk meningkatkan pendapatan karena dengan adanya pertumbuhan pendapatan perusahaan harus memiliki dana untuk membiayai aktiva lancar. Pendapatan yang terus meningkat diharapkan laba yang akan diperoleh juga ikut meningkat.

Pada tabel 1.2 diketahui laba yang diperoleh perusahaan mengalami penurunan meskipun tidak pada tahun seluruhnya mengalami penurunan, dan pendapatan yang mengalami peningkatan begitupun dengan aktiva lancar meskipun tidak semua aktiva lancar tersebut mengalami peningkatan, dengan kata lain pengelolaan modal kerja yang dilakukan perusahaan belum optimal.

6

piutang, persediaan, dan kasnya pun mungkin perlu dinaikkan agar modal kerja rill ikut mengalami pertumbuhan.

Peran modal kerja sangat penting bagi perusahaan, diantaranya adalah untuk melindungi perusahaan dalam krisis modal, membantu perusahaan dalam melunasi kewajiban-kewajiban tepat pada waktunya, untuk membeli dana operasinya sehari-hari. Modal kerja merupakan investasi perusahaan dalam bentuk kas, piutang, persediaan, dan lainnya yang termasuk aktiva lancar. Modal kerja adalah salah satu unsur aktiva yang sangat penting dalam perusahaan. Karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan data untuk menjalankan aktivitasnya.

Masa perputaran modal kerja yakni sejak kas ditanamkan pada elemen-elemen modal kerja hingga menjadi kas lagi, yaitu kurang dari satu tahun atau berjangka pendek. Masa perputaran modal kerja ini menunjukan tingkat efisiensi penggunaan modal kerja tersebut. Semakin cepat masa perputaran modal kerja semakin efisien penggunaan modal kerja, dan tentunya investasi pada modal kerja semakin kecil. Manajer keuangan dituntut agar mengelola modal kerja dengan baik sehingga meningkatkan efisiensi modal kerja.

7

Berdasarkan uraian latar belakang di atas, maka menarik untuk dilakukan penelitian dengan judul “Analisis Optimalisasi Modal Kerja pada PT. Salim Ivomas Pratama Tbk”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti mengambil kesimpulan bahwa masalah yang menjadi objek penelitian adalah “Apakah modal kerja PT. Salim Ivomas Pratama Tbk. selama tahun 2009-2013 sudah optimal ?”

C. Batasan Masalah

Dalam penelitian ini agar pokok permasalahan yang diteliti tidak terlalu melebar dan penelitian terfokus pada tujuan yang diteliti. Peneliti dalam hal ini membatasi penelitian dengan menggunakan data laporan keuangan yang berupa laporan neraca dan laba rugi pada PT. Salim Ivomas Pratama Tbk. tahun 2009-2013 dengan metode analisis yang digunakan adalah metode perputaran modal kerja dan modal kerja PT. Salim Ivomas Pratama Tbk tahun 2009-2013 apakah sudah optimal atau belum optimal.

D. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

8

2. Manfaat Penelitian a. Bagi Perusahaan

Diharapkan penelitian ini dapat dijadikan sebagai referensi atau masukan untuk kebijakan dalam pengambilan keputusan dan penentuan modal kerja optimal diperusahaan yang dapat digunakan untuk keberlangsungan hidup perusahaan.

b. Bagi Investor

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan di dalam pengambilan keputusan investasi pada perusahaan sehingga investasi yang ditanamkan tidak merugikan.

c. Bagi Pemasok

Diharapkan hasil penelitian ini dapat menjadi pertimbangan bagi pihak pemasok dalam memberikan pasokan bahan baku kepada perusahaan. d. Bagi Kreditur

Hasil penelitian ini diharapkan dapat dijadikan pertimbangan bagi kreditur dalam memberikan pinjaman kredit kepada perusahaan dalam rangka mengembangkan usaha.

e. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu

Hasil penelitian yang dilakukan oleh Nurwindiyani (2013), dengan penelitian Analisis Optimalisasi Modal Kerja pada PT. Bhakti Mandiri Putra Tanjung. Teknik analisis yang digunakan adalah perputaran modal kerja dengan cara menghitung elemen modal kerja dalam kali, menghitung periode elemen modal kerja dalam hari, menghitung perputaran modal kerja, menghitung estimasi penjualan tahun mendatang dan menghitung modal kerja optimal.

10

B. Landasan Teori 1. Modal Kerja

Terdapat beberapa definisi mengenai modal kerja yang dikemukakan oleh para ahli yang pada intinya mengandung makna yang sama, hanya saja cara pengungkapan yang berbeda satu sama lain. Berikut beberapa pengertian modal kerja, diantaranya:

a. Modal kerja (Kasmir, 2010:210), didefinisikan sebagai modal yang digunakan untuk membiayai operasional sehari-hari, terutama yang memiliki jangka waktu pendek, atau juga diartikan selisih aktiva lancer setelah dikurangi utang lancar.

b. (Ambarwati, 2010:112) modal kerja (working capital), atau kadang-kadang disebut juga modal kerja kotor, sebenarnya adalah aktiva lancar yang digunakan dalam operasi perusahaan yang harus selalu ada dalam perusahaan, seperti kas, piutang, persediaan dan surat berharga.

2. Konsep Modal Kerja

Mengenai pengertian modal kerja (Riyanto, 2010:57-58) terdapat beberapa konsep yaitu:

a. Konsep kuantitatif

11

yang pendek. Modal kerja dalam konsep ini adalah keseluruhan dari jumlah aktiva lancar.

b. Konsep kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban finansial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya.

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja memo (non working capital). c. Konsep fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang dikerjakan atau digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode

accounting (current income) bukan periode berikutnya (future income).

3. Jenis Modal Kerja

12

produksi berubah maka modal kerja yang dibutuhkan juga mengalami perubahan. Menurut AW. Taylor (dalam Ambarwati, 2010:113) modal kerja dibedakan menjadi dua jenis, yaitu:

a. Modal kerja permanen

Adalah modal kerja yang harus ada dalam perusahaan dalam memenuhi kebutuhan konsumen berupa barang jadi. Modal kerja permanen dibedakan menjadi:

1) Modal kerja primer

Adalah modal kerja minimal yang harus dimiliki perusahaan agar dapat terus beroperasi.

2) Modal kerja normal

Adalah modal kerja yang harus ada dalam perusahaan agar dapat beroperasi dalam kapasitas normal.

b. Modal kerja variabel

Adalah modal kerja yang selalu berubah proporsional dengan perubahan kapasitas produksi. Modal kerja ini terdiri dari:

1) Modal kerja musiman

Modal kerja yang berubah sesuai perubahan musim/permintaan, misalnya permintaan yang besar pada waktu hari raya.

2) Modal kerja siklis

13

3) Modal kerja darurat

Modal kerja yang berubah sesuai keadaanyang terjadi di luar kemampuan perusahaan.

4. Kebijakan Modal Kerja

Kebijaksanaan modal kerja merupakan strategi yang ditetapkan oleh perusahaan dalam rangka memenuhi kebutuhan modal kerja dengan berbagai alternatif sumber dana. Untuk memenuhi kebutuhan modal kerja tersebut bisa dipilih dari sumber dana berjangka panjang atau sumber dana berjangka pendek. Perlu keberanian oleh perusahaan untuk mengambil kebijakan dalam mencari sumber pembelanjaan sehingga diperoleh biaya dana yang paling murah. Berikut kebijaksanaan modal kerja yang bisa diambil oleh perusahaan (Sutrisno, 2001:47-49):

a. Kebijakan konservatif

Merupakan rencana pemenuhan dana modal kerja yang lebih banyak menggunakan sumber dana jangka panjang dibandingkan sumber dana jangka pendek. Disebut kebijakan konservatif karena sumber dana jangka panjang mempunyai jatuh tempo yang lama, sehingga perusahaan memiliki keleluasaan dalam pelunasan kembali, artinya perusahaan mempunyai tingkat keamanan atau margin of safety yang besar.

b. Kebijakan moderat

14

bersifat permanen yakni aktiva tetap dan modal kerja permanen akan didanai dengan sumber dana jangka panjang, dan aktiva yang bersifat variabel atau modal kerja variabel akan didanai dengan dana sumber jangka pendek.

c. Kebijakan agresif

Dengan kebijakan agresif kebutuhan dana jangka panjang akan dipenuhi dengan sumber dana jangka pendek. Pada pendekatan ini perusahaan berani menanggung risiko yang cukup besar, sedangkan

trade-off yang diharapkan adalah memperoleh profitabilitas yang lebih

besar.

5. Elemen-Elemen Modal Kerja

Membahas modal kerja tidak akan terlepas dari elemen-elemen modal kerja yang terkandung di dalamnya. Elemen dari modal kerja semuanya bersifat lancar dan elemen-elemen modal kerja (Riyanto, 2000:59) yaitu:

a. Kas

15

Makin tinggi perusahaan menahan kas berarti semakin tinggi tingkat likuiditasnya, yang berarti pula semakin cepat perusahaan untuk membayar hutang jangka pendeknya. Perusahaan tidak harus menahan kas dalam jumlah yang berlebihan, karena akan membiarkan sejumlah kas menganggur (tidak produktif) akibatnya akan menekan produksi/penjualan dan pencapaian profit tidak maksimal.Beberapa alasan perusahaan untuk menahan kas, yaitu meliputi (Syamsuddin, 2001:246).

1) Transaction Motive

Salah satu alasan utama penanaman kas adalah untuk memenuhi semua transaksi rutin sehari-hari dalam melakukan kegiatan operasional perusahaan. Tingkat kegiatan operasional perusahaan akan mempengaruhi tingkat modal kerja termasuk besarnya kas yang dibutuhkan.

2) Precauntionary Motive

Menahan kas untuk memenuhi kebutuhan-kebutuhan yang tak terduga semula. Apabila predikbilitas tinggi, cukup hanya sedikit kas untuk menghadapi keadaan darurat atau tak terduga.

3) Sepculative Motive

16

b. Piutang

Standar kredit adalah salah satu kriteria yang dipakai perusahaan untuk menyeleksi para pelanggan yang akan diberikan kredit berapa jumlah yang harus diberikan. Hal ini menyangkut kebiasaan langganan dalam membayar kembali, kemungkinan langganan tidak membayar kredit yang diberikan dan rata-rata jangka waktu pembiayaan para pelanggan.

Jangka waktu pengumpulan piutang adalah jangka waktu dari saat terjadinya piutang tersebut. Semakin lama jangka waktu pengumpulan piutang semakin besar investasi pada piutang dan biaya yang timbul juga semakin besar.

Piutang adalah suatu perkiraan aktiva yang menunjukkan jumlah yang terutang pada perusahaan sebagai akibat penjualan barang dan jasa. Hal ini muncul karena adanya transaksi penjualan secara kredit oleh perusahaan kepada pelanggannya (Syamsudin, 2001:255). Pengelolaan piutang yang efisien dapat dilihat pada neraca yaitu besar kecilnya piutang terutama dalam menetapkan jangka waktu kredit yang akan mempengaruhi perputaran modal kerja. Sebaliknya bila terlalu ketat maka penjualan akan menurun sehingga keuntungan akan menurun juga.

17

dengan standar yang telah ditentukan maka perusahaan perlu melakukan perbaikan.

c. Persediaan

Persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan. Tanpa ada persediaan yang memadai kemungkinan besar perusahaan tidak bisa memperoleh keuntungan yang diinginkan disebabkan produksi akan terganggu. Persediaan ini memiliki jenis yang berbeda-beda. (Sutrisno, 2001:95)

Perusahaan manufaktur memiliki tiga macam persediaan utama yaitu persediaan bahan baku, persediaan setengah jadi, dan persediaan barang jadi. Persediaan utama yang dimiliki perusahaan dagang berupa persediaan barang dagang, persediaan bahan penolong, dan persediaan perlengkapan kantor. Persediaan adalah sejumlah barang atau bahan yang dimiliki oleh perusahaan yang tujuannya untuk dijual dan diolah kembali, sehingga dapat disimpulkan bahwa perusahaan jasa memiliki persediaan yang biasanya dalam bentuk persediaan bahan pembantu atau persediaan yang habis pakai yang berhubungan dengan jasa.

Menurut (Gitosudarmo dan Basri, 2002:103), besar kecilnya modal kerja dipengaruhi oleh beberapa faktor, yaitu:

1) Volume penjualan

18

penjualan yang tinggi diperlukan modal kerja yang relatif tinggi pula dan sebaliknya bila penjualan rendah dibutuhkan modal kerja yang relatif rendah.

2) Beberapa kebijaksanaan yang ditetapkan oleh perusahaan, antaralain: (a) Politik penjualan kredit

Panjang pendeknya piutang akan mempengaruhi besar kecilnya modal kerja dalam satu periode.

(b) Politik penetuan persediaan besi

Bila diinginkan persediaan tinggi, baik persediaan kas, persediaan bahan baku, persediaan bahan jadi, maka diperlukan modal kerja yang relatif besar dan sebaliknya bila ditetapkan persediaan rendah maka diperlukan modal kerja yang relatif rendah.

3) Pengaruh musim

Pergantian musim dapat mempengaruhi besar kecilnya barang/jasa kemudian mempengaruhi besarnya tingkat penjualan. Fluktuasi tingkat penjualan akan mempengaruhi besar kecilnya modal kerja yang dibutuhkan untuk menyelenggarakan kegiatan produksi. 4) Kemajuan teknologi

19

mengimbangi dengan membeli alat-alat investasi baru sehingga diperlukan modal kerja yang relatif besar.

6. Model penentu modal kerja optimal

Masalah yang cukup penting dalam pengelolaan modal kerja adalah menentukan seberapa besar kebutuhan modal kerja suatu perusahaan. Hal ini penting karena bila modal kerja perusahaan terlalu besar berarti ada sebagian dana yang menganggur dan ini akan menurunkan tingkat profitabilitas perusahaan. Demikian pula bila modal kerja terlalu kecil akan ada risiko proses produksi perusahaan kemungkinan besar akan terganggu. Besar kebutuhan modal kerja suatu perusahaan perlu ditentukan. Modal optimum merupakan jumlah modal (modal kerja) yang sebaiknya dibelanjai dengan kredit jangka panjang. Untuk menentukan besarnya modal kerja optimal, bisa digunakan beberapa model penentuan besarnya modal kerja (Sutrisno, 2001:50), yaitu :

a. Metode keterikatan dana

20

sebaliknya bila periode terikatnya modal kerja semakin kecil kebutuhan modal kerja juga semakin kecil.

Periode terikatnya modal kerja pada perusahaan perdagangan biasanya lebih rendah dibanding perusahaan industri. Perusahaan dagang periode terikatnya dagang dimulai dari kas dibelikan barang dagangan yang kemudian dijual (misalkan dengan kredit) akan menjadi piutang dan setelah piutang terbayar, maka akan menjadi kas lagi.

Lamanya barang dagangan terjual dan lamanya piutang tertagih tersebut merupakan periode terikatnya modal kerja. Perusahaan industri periode terikatnya modal kerja dimulai dari kas dibelikan bahan baku yang kemudian yang di proses kedalam proses produksi sehingga menjadi barang jadi, barang jadi dijual menjadi piutang dagang dan bila piutang telah dibayar akan menjadi kas lagi. Masing-masing elemen kas tersebut terikatnya membutuhkan waktu beberapa lama.

b. Metode perputaran modal kerja

Metode ini besarnya modal kerja ditentukan dengan cara menghitung perputaran elemen-elemen pembentuk modal kerja seperti perputaran kas, perputaran piutang, dan perputaran persediaan. (Sutrisno, 2001:53).

Perputaran Elemen Modal Kerja :

Per putar anKas = Penjualan

Rata−r ataKas X1Kali

Per putar anPiutang = Penjualan

21

Per putar anPer sediaan = Penjualan

Rata−r ataPer sediaan X1Kali

Periode terikatnya:

Per iodeKas = 360

Per putar anKas X1Har i

Per iodePiutang = 360

Per putar anPiutang X1Har i

Per iodePer sediaan = 360

Per putar anPer sediaan X1Har i

Per putar anElemenModalKer ja

= 360

Per iodeter ikatnyasemuaelemenmodalker ja

Berdasarkan hasil perhitungan elemen aktiva lancar dapat diketahui besarnya modal kerja. Setelah estimasi nilai penjualan tahun mendatang dengan pertukaran modal kerja dapat dihitung nilai modal kerja optimal tahun mendatang. Rumus yang digunakan untuk mengetahui modal kerja optimal. (Sarwoko, 2001:92).

22

profitabilitas perusahaan kecil. Sedangkan modal kerja yang terlalu kecil akan menghambat atau mengganggu kelancaran proses produksi karena kurangnya dana.

Modal kerja sangat diperlukan dalam perusahaan. Modal kerja digunakan untuk memenuhi kebutuhan perusahaan dalam jangka pendek. Kebijakan dalam menentukan modal kerja optimal akan sangat berpengaruh terhadap keberlangsungan hidup perusahaan. Penambahan dan pengurangan modal kerja didapat dengan menjumlah perputaran modal kerja secara keseluruhan dan memperhatikan perputaran elemen pembentuk modal kerja itu sendiri seperti kas, piutang, dan persediaan, sehingga dapat mengetahui berapa kebutuhan modal kerja optimal secara perhitungan dan dibandingkan dengan modal kerja perusahaan. Apabila modal kerja lebih kecil daripada modal kerja perusahaan maka perusahaan perlu mengurangi modal kerja.

7. Analisis Modal Kerja Optimal

23

Modal kerja optimum secara teoritis adalah aktiva lancar pada berbagai keluaran (output). Setiap jumlah modal kerja yang lebih besar dari jumlah optimum akan menaikan aktiva perusahaan tanpa diikuti dengan kenaikkan laba proporsional sehingga menurunkan tingkat hasil pengembalian atas investasi (ROI). Setiap jumlah modal kerja yang lebih rendah berarti ketidakmampuan membayar utang pada waktunya, kehilangan penjualan karena terlalu ketatnya kebijakan kredit.

Unsur ketidakpastian antara aktiva lancar dengan output, maka manajemen aktiva lancar meliputi pertama, penentuan jumlah kebutuhan minimum dari setiap jenis aktiva. Kedua, penambahan persediaan pengaman sehubungan dengan kenyataan bahwa perkiraan yang dilakukan tidak sempurna. Pada kebijakan aktiva lancar yang konservatif, perusahaan mempertahankan jumlah kas dan surat berharga yang relative besar, mengadakan persediaan dalam jumlah besar dan penjualan ditingkatkan melalui kebijakan kredit yang longgar sehingga jumlah piutanf dagang relative kecil.

24

C. Kerangka Pikir

Peran kerangka pikir sangat penting dalam suatu penelitian karena merupakan landasan pemikiran penelitian yang pada umumnya berdasarkan konsep-konsep yang telah diuraikan. Berdasarkan penjelasan dan teori yang telah dibahas sebelumnya, maka dapat disusun suatu kerangka pikir yang menggambarkan alur dari peneltian yang akan dilakukan, sehingga melalui kerangka pikir ini diharapkan penelitian dapat terarah sesuai dengan tujuan. Kerangka pikir dari penelitian ini adalah sebagai berikut:

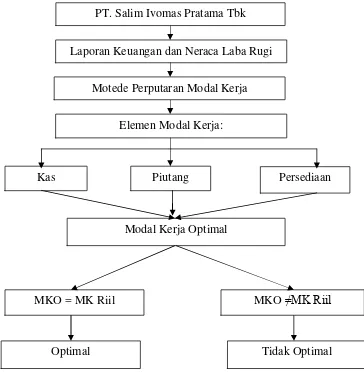

Gambar 1: Kerangka Pikir Penelitian PT. Salim Ivomas Pratama Tbk

Motede Perputaran Modal Kerja Laporan Keuangan dan Neraca Laba Rugi

Modal Kerja Optimal

MKO ≠MK Riil MKO = MK Riil

Optimal Tidak Optimal

Elemen Modal Kerja:

25

Pada gambar kerangka pikir penelitian di atas menjelaskan bahwa dalam menganalisis modal kerja optimal pada PT. Salim Ivomas Pratama Tbk. memerlukan yang memerlukan laporan keuangan berupa neraca dan laba rugi. Analisis modal kerja yang digunakanadalahperputaran modal kerja, yang bertujuan untuk mengetahui perputaran modal kerja, yang terdiri dari perputaran kas, perputaran piutang dan perputaran persediaan. Setelah menganalisis perputaran modal kerja akan mengetahui Modal kerja optimal perusahaan, sehingga mengetahui apakah modal kerja riil perusahaan sudah optimal atau tidak optimal.

D. Hipotesis

Berdasarkan latar belakang bahwa modal kerja diperlukan untuk meningkatkan pendapatan karena adanya pertumbuhan pendapatan perusahaan harus memiliki dana untuk membiayai aktiva lancar dan pendapatan yang terus meningkat diharapkan laba yang akan diperoleh juga ikut meningkat, namun pada kenyataannya laba yang diperoleh perusahaan mengalami penurunan meskipun penjualannya meningkat, sehingga pengelolaan modal kerja yang dilakukan perusahaan belum optimal.

26

sehingga dapat mengetahui berapa kebutuhan modal kerja optimal secara perhitungan dan dibandingkan dengan modal kerja perusahaan. Apabila modal kerja optimal lebih kecil daripada modal kerja perusahaan maka perusahaan perlu mengurangi modal kerja, begitupun sebaliknya.