SKRIPSI

ANALISIS KINERJA KEUANGAN BERDASARKAN CAR, ROA, ROE DAN EVA PADA BANK PEMBANGUNAN DAERAH

DI INDONESIA

OLEH

KRISMANTO DAMANIK 120521054

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

ANALISIS KINERJA KEUANGAN BERDASARKAN CAR, ROA, ROE DAN EVA PADA BANK PEMBANGUNAN DAERAH

DI INDONESIA

Kinerja perusahaan yang baik menjadi salah satu alasan bagi para investor untuk menanamkan dananya dalam perusahaan tersebut karena dengan kinerja yang baik diharapkan dapat meningkatkan kekayaan pemegang sahamnya.

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan perusahaan berdasarkan Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE) dan Economic Value Added (EVA) periode 2011-2013 pada Bank Pembangunan Daerah di Indonesia. Data yang digunakan adalah data sekunder. Data sekunder diperoleh dari literature perusahaan, penelitian terdahulu, website dan lain sebagainya. Metode analisis yang digunakan adalah metode analisis deskriptif.

Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR) Bank Pembangunan Daerah di Indonesia periode 2011-2013 adalah 100% memenuhi standar dan sehat. Return On Asset (ROA) Bank Pembangunan Daerah di Indonesia periode 2011-2013 adalah 100% memenuhi standar dan sehat. Return On Equity (ROE) Bank Pembangunan Daerah di Indonesia periode 2011-2013 adalah 100% memenuhi standar dan sehat. Economic Value Added (EVA) Bank Pembangunan Daerah di Indonesia tahun 2011 adalah 79% menunjukkan hasil yang positif, memenuhi standar dan sehat. Tahun 2012 adalah 58% menunjukkan hasil yang positif, memenuhi standar dan sehat. Pada tahun 2013 adalah 27% menunjukkan hasil yang positif, memenuhi standar dan sehat. Namun, secara keseluruhan dari tahun 2011 sampai dengan tahun 2013, dari 19 Bank Pembangunan Daerah di Indonesia, hanya terdapat 5 (lima) Bank Pembangunan Daerah yang menunjukkan Hasil EVA yang positif setiap tahunnya dan memenuhi standar diantaranya adalah Bank Sumut, Bank Bengkulu, Bank Jateng, Bank NTT dan Bank Sulut

ii ABSTRACT

ANALYSIS O FINANCIAL PERFORMANCE BASED CAR, ROA, ROE AND EVA THE REGIONAL DEVELOPMENT BANK

IN INDONESIAN

The company performance good to be one reason for investors to invest their fund in the company, Because with a good performance is expected to increase the wealth of shareholders.

The objective of this research is to investigate financial performance of companies based Capital Adequacy Ratio, Return On Asset, Return On Equity and Economic Value Added period 2011-2013 The regional development bank in indonesia. The data used are secondary data. The methods of analysis used in this research is descriptive.

The result show that Capital Adequacy Ratio the regional development bank in indonesia period 2011-2013 Is 100% compliant and healthy. Return On Asset the regional development bank in indonesia period 2011-2013 Is 100% compliant and healthy. Return On Equity the regional development bank in indonesia period 2011-2013 Is 100% compliant and healthy. Economic Value Added the regional development bank in indonesia period 2011 Is 79% positive, compliant and healthy. Period 2012 Is 58% positive, compliant and healthy. Period 2013 Is 27% positive, compliant and healthy. But overall of 19 regional development bank in indonesia there is only 5 Bank show positive, compliant and healthy annually is Bank Sumut, Bank Bengkulu, Bank Jateng, Bank NTT and Bank Sulut.

iii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas berkat dan Karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu Peneliti mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Dengan segala kerendahan hati, Peneliti berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Peneliti telah banyak mendapatkan bimbingan, nasihat, dan dorongan dari Orangtua tercinta Ayah Fellix Damanik dan Mama Herlina Br Rumahorbo serta seluruh keluarga yang selama ini mendukung perkuliahan hingga penelitian skripsi ini selesai. Dalam kesempatan ini, Peneliti menyampaikan terima kasih kepada:

1. Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Dr. Isfenty Sadalia, S.E., M.E. dan Dra. Marhayanie, M.Si. selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Dr. Endang Sulistya Rini, S.E., M.Si. dan Dra. Friska Sipayung, M.Si. selaku Ketua dan

4. Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, dukungan, arahan kepada Peneliti, dan Beby Kendida, S.E, M.Si. selaku Dosen Pembaca Penilai yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.

5. Seluruh Dosen dan Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama perkuliahan.

6. Adik ku tercinta Loling Martha Lestari Br Damanik yang selalu memberikan dukungan dan semangat serta doa.

7. Abang Satria Surya Darma Damanik, S.P.,S.S, Robert Fernando Damanik, S.P dan Kakak Silvia Angelina Br Tarigan, S.E., Ak yang selalu membantu dan memberikan dukungan serta semangat.

8. Terima kasih penulis ucapkan kepada seluruh teman-teman di Fakultas Ekonomi dan Bisnis, khususnya kepada teman-teman Jurusan S1- Manajemen Ekstensi 2012 yang telah memberikan semangat, harapan dan motivasi yang besar terhadap peneliti sampai selesainya skripsi ini.

Peneliti mengucapkan terima kasih dan semoga Tuhan Yang Maha Esa yang memberikan anugerah dan Kasih-Nya atas cinta kasih, jerih payah, dan jasa-jasa mereka.

Medan, April 2015 Peneliti,

DAFTAR ISI

2.1.2 PengertianBank Pembangunan Daerah ... 12

2.2Penilaian Kesehatan Bank Oleh Bank Indonesia ... 13

2.2.1 Capital Adequacy Ratio ... 13

2.2.2 Return on Asset ... 17

2.2.3 Return on Equity ... 18

2.3Economic Value Added ... 20

2.3.1 Pengertian Economic Value Added ... 20

2.3.2 Metode Perhitungan Economic Value Added ... 23

2.3.3 Tujuan dan Manfaat Penerapan Model EVA ... 27

2.3.4 Keunggulan Dan Kelemahan EVA ... 28

2.4 Penelitian Terdahulu ... 31

3.5 Populasi Dan Sampel Penelitian ... 38

3.6 Jenis Data ... 40

3.7 Metode Pengumpulan Data ... 40

4.1.2 Gambaran Umum Bank Pembangunan Daerah di Indonesia ... 45

4.2Hasil Penelitian ... 45

4.2.1 Analisis Deskriptif ... 64

4.3Pembahasan ... 81

4.3.1 Capital Adequacy Ratio ... 81

4.3.2 Return on Asset ... 81

4.3.3 Return on Equity ... 81

4.3.4 Economic Value Added ... 82

BAB VHASIL DAN PEMBAHASAN 5.1 Kesimpulan ... 84

5.2Saran ... 85

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Kinerja Keuangan BPD di Indonesia Berdasarkan CAR,ROA,ROE. ... 7

1.2 Kinerja Keuangan BPD di Indonesia Berdasarkan EVA ... 8

2.1 PenelitianTerdahulu ... 31

3.1 Langkah-Langkah Perhitungan EVA ... 37

3.2 Operasional Variabel ... 38

3.3 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 39

3.4 Nama-Nama Bank Pembangunan Daerah ... 39

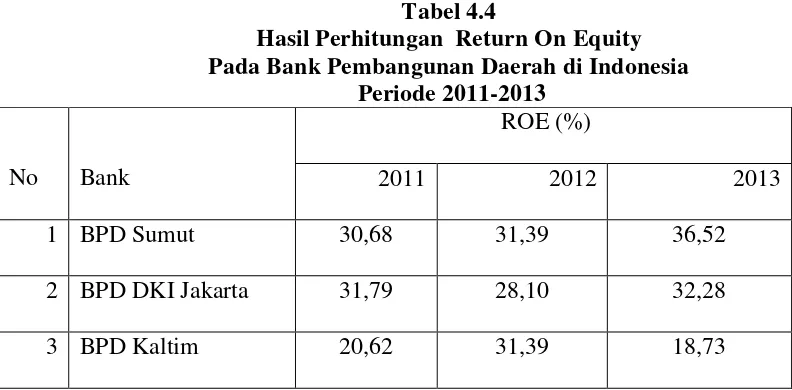

4.2 Hasil Perhitungan CAR pada BPD di Indonesia ... 64

4.3 Hasil Perhitungan ROA pada BPD di Indonesia ... 66

4.4 Hasil Perhitungan ROE pada BPD di Indonesia ... 67

4.5 Kinerja Keuangan BPD di Indonesia Berdasarkan CAR,ROA,ROE. ... 69

4.6 Hasil Perhitungan NOPAT pada BPD di Indonesia ... 72

4.7 Hasil Perhitungan WACC pada BPD di Indonesia ... 75

4.8 Hasil Perhitungan Modal yang diinvestasikan pada BPD di Indonesia ... 76

i ABSTRAK

ANALISIS KINERJA KEUANGAN BERDASARKAN CAR, ROA, ROE DAN EVA PADA BANK PEMBANGUNAN DAERAH

DI INDONESIA

Kinerja perusahaan yang baik menjadi salah satu alasan bagi para investor untuk menanamkan dananya dalam perusahaan tersebut karena dengan kinerja yang baik diharapkan dapat meningkatkan kekayaan pemegang sahamnya.

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan perusahaan berdasarkan Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE) dan Economic Value Added (EVA) periode 2011-2013 pada Bank Pembangunan Daerah di Indonesia. Data yang digunakan adalah data sekunder. Data sekunder diperoleh dari literature perusahaan, penelitian terdahulu, website dan lain sebagainya. Metode analisis yang digunakan adalah metode analisis deskriptif.

Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR) Bank Pembangunan Daerah di Indonesia periode 2011-2013 adalah 100% memenuhi standar dan sehat. Return On Asset (ROA) Bank Pembangunan Daerah di Indonesia periode 2011-2013 adalah 100% memenuhi standar dan sehat. Return On Equity (ROE) Bank Pembangunan Daerah di Indonesia periode 2011-2013 adalah 100% memenuhi standar dan sehat. Economic Value Added (EVA) Bank Pembangunan Daerah di Indonesia tahun 2011 adalah 79% menunjukkan hasil yang positif, memenuhi standar dan sehat. Tahun 2012 adalah 58% menunjukkan hasil yang positif, memenuhi standar dan sehat. Pada tahun 2013 adalah 27% menunjukkan hasil yang positif, memenuhi standar dan sehat. Namun, secara keseluruhan dari tahun 2011 sampai dengan tahun 2013, dari 19 Bank Pembangunan Daerah di Indonesia, hanya terdapat 5 (lima) Bank Pembangunan Daerah yang menunjukkan Hasil EVA yang positif setiap tahunnya dan memenuhi standar diantaranya adalah Bank Sumut, Bank Bengkulu, Bank Jateng, Bank NTT dan Bank Sulut

ii ABSTRACT

ANALYSIS O FINANCIAL PERFORMANCE BASED CAR, ROA, ROE AND EVA THE REGIONAL DEVELOPMENT BANK

IN INDONESIAN

The company performance good to be one reason for investors to invest their fund in the company, Because with a good performance is expected to increase the wealth of shareholders.

The objective of this research is to investigate financial performance of companies based Capital Adequacy Ratio, Return On Asset, Return On Equity and Economic Value Added period 2011-2013 The regional development bank in indonesia. The data used are secondary data. The methods of analysis used in this research is descriptive.

The result show that Capital Adequacy Ratio the regional development bank in indonesia period 2011-2013 Is 100% compliant and healthy. Return On Asset the regional development bank in indonesia period 2011-2013 Is 100% compliant and healthy. Return On Equity the regional development bank in indonesia period 2011-2013 Is 100% compliant and healthy. Economic Value Added the regional development bank in indonesia period 2011 Is 79% positive, compliant and healthy. Period 2012 Is 58% positive, compliant and healthy. Period 2013 Is 27% positive, compliant and healthy. But overall of 19 regional development bank in indonesia there is only 5 Bank show positive, compliant and healthy annually is Bank Sumut, Bank Bengkulu, Bank Jateng, Bank NTT and Bank Sulut.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Perbankan merupakan tulang punggung dalam membangun sistem perekonomian dan keuangan Indonesia karena dapat berfungsi sebagai intermediary institution yaitu lembaga yang mampu menyalurkan kembali dana-dana yang dimiliki oleh unit ekonomi yang surplus kepada unit-unit ekonomi yang membutuhkan bantuan dana atau defisit. Fungsi ini merupakan mata rantai yang penting dalam melakukan bisnis karena berkaitan dengan penyediaan dana sebagai investasi dan modal kerja bagi unit-unit bisnis dalam melaksanakan fungsi produksi. Oleh karena itu agar dapat berjalan dengan lancar maka lembaga perbankan harus berjalan dengan baik pula (Susilo, 2000:159).

Perkembangan industri perbankan saat ini melaju dengan begitu pesat, hal ini dibuktikan dengan munculnya pesaing-pesaing baru di industri perbankan.Persaingan tidak hanya datang dari industri perbankan konvensional sendiri tetapijuga dikejutkan dengan datangnya konsep syariah yang terus berkembang denganlaju pertumbuhan perbankan syariah yang sangat cepat. Hal ini membuat semakinketatnya persaingan di industri perbankan. Mengingat ketatnya persaingan diindustri perbankan maka setiap perbankan dituntut untuk terus meningkatkankinerjanya

adalah bank yang melakukan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Perbedaannya disini adalah kegiatan Bank Perkreditan Rakyat lebih sempit dibandingkan dengan kegiatan Bank Umum (Kasmir, 2004:36).

Secara kinerja operasionalnya, bank umum adalah bank yang sangat besar peranannya bagi Indonesia. Terlihat dari fungsi pokok bank umum yang telah ditetapkan pemerintah dalam UU No. 7 Tahun 1992 dan telah diubah dengan UU No.10 Tahun 1998 tentang perbankan, menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi, menghimpun dana dan menyalurkannnya kepada masyarakat dan menawarkan jasa-jasa keuangan seperti jasa pengiriman uang, tempat pengamanan uang dan bahkan sarana melakukan pembayaran maupun melakukan tagihan.

Oleh karena pentingnya peran sektor perbankan,maka perbankan yang kuat dan sehat sangat dibutuhkan bagi kelangsungan pembangunan ekonomi di Indonesia yang tentunya dimulai dari daerah-daerah hingga sampai ke pusat. Salah satu jenis bank umum yang sangat strategis untuk mewujudkan pembangunan ekonomi di daerah adalah Bank Pembangunan Daerah (BPD).

Bank Pembangunan Daerah adalah bank yang sahamnya dimiliki oleh pemerintah daerah. Bank milik pemerintah daerah didirikan berdasarkan UU No. 13 tahun 1962 yang bertujuan untuk membantu melaksanakan pembangunan yang merata keseluruh daerah di Indonesia. Bank Pembangunan Daerah sebagai salah satu bank yang ada pada sistem perbankan nasional memiliki fungsi dan peran yang signifikan dalam konteks pembangunan ekonomi regional karena Bank Pembangunan Daerah mampu membuka jaringan pelayanan di daerah dimana secara ekonomis tidak mungkin dilakukan oleh Bank Swasta.

ekonomi daerah untuk taraf hidup masyarakat serta menyediakan pembiayaan keuangan pembangunan di daerah, menghimpun dana serta melaksanakan dan menyimpan kas daerah (pemegang atau penyimpan kas daerah) di samping menjalankan kegiatan bisnis perbankan.

Secara historis, Bank Pembangunan Daerah (BPD) memiliki ikatan emosional yang sangat kuat dengan masyarakat di daerah. Bank Pembanguan Daerah (BPD) lahir, tumbuh, besar, dan berinteraksi dengan masyarakat di daerah. Ikatan yang kuat dengan Gubernur, Walikota, dan Bupati selaku kuasa pemegang saham juga memberikan akses yang tinggi kepada Bank Pembagunan Daerah (BPD) guna menggarap pangsa pasar di daerah. Sesuai konsepnya, wilayah operasional Bank Pembangunan Daerah memang lebih dominan di daerah.

Kinerja perusahaan yang baik menjadi salah satu alasan bagi para investoruntuk menanamkan dananya dalam perusahaan tersebut karena dengan kinerja yang baik diharapkan dapat meningkatkan kekayaan pemegang sahamnya. Bagi perusahaan perbankan, kinerjakeuangan merupakan bagian dari kinerja bank secara keseluruhan. Kinerja inimerupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baikmenyangkut aspek keuangan, pemasaran, penghimpunan dana, teknologi maupun sumber daya manusia.

Sawir (2005:6) mengatakan bahwa Informasi yang diperoleh dari analisis laporan keuangan dapat menunjukkan apakah perusahaan sedang maju atau akan mengalami kesulitan keuangan. Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu.

rasio keuangan diantaranya yaitu Capital Adequacy Ratio, Return On Asset, Return On Equity.

Menurut Abdullah (2005:60) Capital Adequacy Ratio merupakan rasio keuangan bank yang berguna untuk membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, rasio CAR bank yang sehat adalah berkisar antara8% dan semakin tinggi rasio bank tersebut maka semakin baik kesehatan bank tersebut.

Lukman Syamsudin (2002:63) “Return On Asset (ROA) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, ROA bank yang sehat adalah minimal 1,25% .

Sedangkan, menurut Syahyunan (2004:83) Return On Equity (ROE) merupakan bagian dari rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Semakin besar persentase ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan dalam menghasilkan laba. ROE diukur dengan membandingkan antara laba bersih terhadap ekuitas yang dimiliki selama periode yang ditentukan. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, batas bawah rasio ROE bank yang sehatadalah berkisar antara 5% sampai 12,5% dan semakin tinggi rasio bank ini maka semakin baik.

menggunakan rasio keuangan dan Economic Value Added. Bank Pembangunan Daerah di Indonesia belum pernah menggunakan metode Economic Value Added, oleh karenanyaPenulis melakukan penelitian pada Bank Pembangunan Daerah (BPD) di indonesia, dimana untuk mengukur kinerja perusahaan menggunakan rasio keuangan yaitu Capital Adequacy Ratio, Return On Asset, Return On Equitydan Economic Value Added.

Menurut Rudianto (2006:340) Economic Value Added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital)

Rudianto (2006:349) mengatakan bahwa hasil penilaian kinerja suatu perusahaan dengan menggunakan EVA dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu sebagai berikut:

a. Nilai EVA> 0 atau EVA bernilai positif

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

b. Nilai EVA = 0

Pada posisi ini berarti maanjemen perusahaan berada dalam titik impas. Perusahaan tidak mengalami kemunduran tetapi sekaligus tidak mengalami kemajuan secara ekonomi.

c. Nilai EVA< 0 atau EVA bernilai negatif

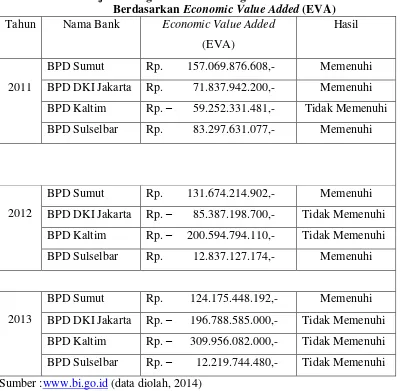

Adapun kinerja keuangan pada 4 perwakilan Bank Pembangunan Daerah yang ada di Indonesia (Bank Sumut, Bank DKI Jakarta, Bank Kaltim, dan Bank Sulselbar) berdasarkan Capital Adequacy Ratio (CAR), Return on Asset (ROA) dan Return on Equity (ROE) dari tahun 2011 sampai dengan 2013 adalah sebagai berikut

Tabel 1.1

Kinerja Keuangan pada 4 Bank Pembangunan Daerah (Bank Sumut, Bank DKI Jakarta, Bank Kaltim dan Bank Sulselbar)

Berdasarkan Capital Adequacy Ratio, Return on AssetdanReturn on Equity Tahun 2011-2013

Sumber : www.bi.go.id(data diolah, 2014)

Adapun kinerja keuangan pada 4 perwakilan Bank Pembangunan Daerah yang ada di Indonesia (Bank Sumut, Bank DKI Jakarta, Bank Kaltim, dan Bank Sulselbar) berdasarkan Economic Value Added (EVA) dari tahun 2011 sampai dengan 2013 adalah sebagai berikut:

Tabel 1.2

Kinerja Keuangan Bank Pembangunan Daerah di Indonesia Berdasarkan Economic Value Added (EVA)

Tahun Nama Bank Economic Value Added (EVA)

Pada Tabel 1.2 menunjukkan kinerja keuangan 4 perwakilan Bank Pembangunan Daerah di Indonesia (Bank Sumut, Bank DKI Jakarta , Bank Kaltim dan Bank Sulselbar) berdasarkan Economic Value Added (EVA) dari tahun 2011 s/d 2013 menunjukkan adanya hasil EVA yang positif dan memenuhi standar dan hasil EVA yang negatif dan tidak memenuhi standar,

Kaltim dan Bank Sulselbar) berdasarkan CAR, ROA, ROE menunjukkan hasil dengan rata-rata baik, memenuhi standar yang telah ditetapkan oleh Bank Indonesia dan sehat, namun untuk Economic Value Added (EVA) menunjukkan adanya hasil EVA yang positif dan memenuhi standar dan hasil EVA yang negatif dan tidak memenuhi standar, Hal ini mendorong penulis tertarik untuk melakukan penelitian pada Bank Pembangunan Daerah di Indonesiadengan judul “Analisis Kinerja Keuangan Berdasarkan Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE) dan Economic Value Added (EVA) pada Bank Pembangunan Daerah di Indonesia ”

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka dirumuskan masalah sebagai berikut: Bagaimanakah Kinerja Keuangan Bank Pembangunan Daerah di Indonesia berdasarkanCapital Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE) dan Economic Value Added (EVA)?

1.3 Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah untuk mengetahui kinerja keuangan perusahaan yang diteliti berdasarkan Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE) dan Economic Value Added (EVA) untuk tahun 2011 sampai dengan tahun 2013 pada Bank Pembangunan Daerah di Indonesia.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut: a. Bagi Perusahaan

Sebagai bahan masukan dalam membuat kebijakan keuangan khususnya kebijakan yang berorientasi pada peningkatan nilai perusahaan di masa yang akan datang.

Untuk menambah pengembangan wawasan, pandangan, dan ilmu pengetahuan dalam bidang manajemen keuangan, khususnya mengenai Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return On Equity (ROE) dan Economic Value Added (EVA) baik dari segi teoritis maupun aplikasinya dalam dunia perbankan.

c. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Pengertian Bank

Kasmir (2012:12) dalam bukunya memberikan pengertian tentang bank dan lembaga keuangan. Secara sederhana bank diartikan sebagai “Lembaga Keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa bank lainnya.”

Menurut Thomas (2005:1) menyatakan, “Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit baik dengan alat-alat pembayaran sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat

penukaran baru berupa uang giral.”

Kemudian menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari rumusan tersebut diatas dapat ditarik kesimpulan bahwa: “Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa di dalam lalu lintas pembayaran dan peredaran uang, juga menghimpun dana dari masyarakat yang berkelebihan dana dan

disalurkan kepada masyarakat yang membutuhkan.”

2.1.2 Pengertian Bank Pembangunan Daerah

kabupaten, di wilayah yang bersangkutan, dan modalnya merupakan harta kekayaan pemerintah daerah yang dipisahkan (Julius, 2011:137).

Bank Pembangunan Daerah merupakan salah satu bank yang ikut serta dalam menjalankan roda perekonomian di Indonesia. Bank Pembangunan Daerah sebagai pemegang keuangan daerah, yang telah diatur dalam Undang-Undang No. 13 tahun 1962 tentang asas-asas ketentuan Bank Pembangunan Daerah. Saat ini jumlah Bank Pembangunan Daerah mencapai 26 Bank dan telah memberikan kontribusi bagi perekonomian daerah. Sampai tahun 1990an, Bank Pembangunan Daerah belum ada membuka cabang diluar wilayah provinsinya. Namun saat ini seiring berkembangnya zaman sudah banyak daerah yang membuka cabangnya di daerah lain sebagai adanya akibat dari tuntutan dan perubahan strategi dari masing-masing Bank Pembangunan Daerah tersebut.

Bank selain berfungsi sebagai lembaga perantara, berperan juga sebagai pelaksana lalu lintas pembayaran, stabilitator moneter dan juga sebagai dinamisator perekonomian disuatu pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak. Dari hal tersebut maka diperlukan perbankan yang sehat, transparan, dan dapat dipertanggungjawabkan.

Menurut Kasmir (2012:37) pengertian menghimpun dana yaitu mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito. Kegiatan penghimpunan dana ini disebut dengan istilah funding. Sedangkan pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh lewat simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip syariah. Bagi perbankan yang berdasarkan prinsip konvensional, keuntungan utama diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman yang disalurkan.

2.2 Penilaian Kesehatan Bank Oleh Bank Indonesia 2.2.1 Capital Adequacy Ratio (CAR)

Menurut Abdullah (2005:60), Capital Adequacy Ratio merupakan rasio keuangan bank yang berguna untuk membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki

.

Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank. Semakin tinggi rasio ini semakin besar daya tahan bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah. Dari pernyataan diatas, Capital Adequacy Ratio merupakan salah satu rasio perbankan yang digunakan untuk mengukur kemampuan permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan lain-lain.Capital Adequacy Ratio (CAR) dapat dihitung dengan menggunakan rumus : x 100%

Bank Indonesia menetapkan Capital Adequacy Ratio (CAR) sebagai kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari aktiva tertimbang menurut resiko (ATMR). Sesuai dengan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, rasio Capital Adequacy Ratio (CAR) cukup baik berkisar antara 8% dan semakin tinggi rasio ini maka semakin baik kesehatan bank tersebut.

dikenal dengan standar BIS (Bank for International Settlement). Modal terdiri dari modal inti dan modal pelengkap (Susilo, 2000:28) dengan penjelasan sebagai berikut:

1. Modal Inti, berupa:

a. Modal Disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya. b. Agio Saham, yaitu selisih lebih setoran yang diterima olehbank akibat harga saham

yang melebihi nilai nominal.

c. Modal Sumbangan, yaitu modal yang diperoleh dari sumbangan-sumbangan saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham tersebut dijual.

d. Cadangan umum, yaitu cadangan dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak, dan mendapat persetujuan rapat anggota sesuai dengan ketentuan pendirian atau anggaran masing-masing bank.

e. Cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota.

f. Laba yang ditahan, yaitu saldo laba bersih setelah dikurangi pajak yang oleh RUPS atau rapat anggota diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu seluruh laba bersih tahun lalu setelah diperhitungkan pajak dan belum ditetapkan penggunaannya.

2. Modal Pelengkap, berupa:

a. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jenderal Pajak.

b. Penyisihan penghasilan aktiva produktif, yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan. Cadangan ini dibentuk untuk menampung kerugian yang mungkin timbul akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif. Penyisihan penghapusan aktiva produktif yang dapat diperhitungkan sebagai modal pelengkap adalah maksimum 25 persen dari ATMR.

c. Modal Kuasi, yaitu modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal.

d. Pinjaman subordinasi, yaitu pinjaman yang harus memenuhi berbagai syarat, seperti ada perjanjian tertulisantara bank dan pemberi pinjaman mendapat persetujuan dari Bank Indonesia, minimal berjangka lima tahun dan pelunasan sebelum jatuh tempo, harus ada Bank Indonesia.

Menurut Sinungan (1992:169) Aktiva tertimbang menurut resiko (ATMR) adalah aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin pada kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan oleh bank bagi pihak ketiga. Terhadap masing-masing jenis aktiva tersebut ditetapkan bobot resiko yang besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri atau bobot resiko yang didasarkan pada golongan nasabah, penjamin, atau sifat barang jaminan.

1. ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot resiko dari masing-masing pos aktiva neraca tersebut.

2. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot resiko masing-masing pos rekening tersebut.

3. Total ATMR = ATMR aktiva neraca + aktiva administratif.

4. Rasio modal bank dapat dihitung dengan cara membandingkan antara modal bank (modal inti + modal pelengkap) dan totalATMR.

2.2.2 Return On Asset (ROA)

Menurut Suad Husnan dan Enny Pudjiastuti (2002:74) sebagai berikut yaitu “Return On Asset(ROA) adalah rasio yang mengukur seberapa banyak laba bersih yang bisa diperoleh

dari seluruh kekayaan yang dimiliki perusahaan”.

Sedangkan menurut Lukman Syamsudin (2002:63) mengatakan bahwa “Return On Asset (ROA) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan”

Dari pengertian di atas dapat disimpulkan bahwa rasio profitabilitas dengan menggunakan pengukuran Return On Asset (ROA) merupakan alat untuk mengetahui sejauhmana perusahaan dalam menghasilkan laba dengan menggunakan seluruh aktiva yang dimiliki oleh perusahaan. Jadi, semakin tinggi ratio ini, semakin baik keadaan suatu perusahaan

Dari rumus diatas maka dapat dikatakan bahwa faktor yang menentukan tingkat Return On Asset adalah jumlah laba bersih sebelum pajak dan jumlah total aktiva. Jika jumlah laba bersih sebelum pajak yang didapat perusahaan tinggi sementara jumlah total aktiva perusahaan rendah maka tingkat Return On Asset akan tinggi. Namun sebaliknya apabila jumlah laba bersih sebelum pajak yang didapat perusahaan rendah sementara jumlah total aktiva perusahaan tinggi makatingkat Return On Asset akan rendah.

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, ROA bank yang sehat ditetapkan minimal 1,25% dan semakin tinggi rasio ini maka bank tersebut semakin baik.

2.2.3 Return On Equity (ROE)

Return On Equity (ROE) merupakan bagian dari rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2004:83). Semakin besar persentase ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan dalam menghasilkan laba. ROE diukur dengan membandingkan antara laba bersih terhadap ekuitas yang dimiliki selama periode yang ditentukan.

Menurut Suad Husnan dan Enny Pudjiastuti (2007:74), “Return On Equity merupakan rasio untuk mengukur seberapa banyak keuntungan (laba) yang menjadi hak pemilik modal

sendiri.” Sedangkan menurut Susan Irawaty (2006:61),“Return On Equity atau yang sering disebut dengan rate of return on net worth, yaitu rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba bersih dari modal sendiri yang

Dari penjelasan di atas maka dapat disimpulkan, bahwa Return On Equity adalah rasio yang digunakan oleh para investor untuk melihat sejauhmana perusahaan dapat memberikan keuntungan di masa yang akan datang. Atau dengan kata lain, dengan Return On Equity (ROE) yang tinggi, perusahaan memiliki peluang untuk memberikan pendapatan yang besar bagi para pemegang saham.

Menurut Susan Irawaty (2006;61), Return On Equity (ROE) dapat dirumuskan sebagai berikut:

x 100%

Dari rumus diatas maka dapat dikatakan bahwa faktor yang menentukan tingkat Return On Equity adalah jumlah laba bersih setelah pajak dan jumlah total modal sendiri. Jika jumlah laba bersih yang didapat perusahaan tinggi sementara jumlah total modal sendiri perusahaan rendah maka tingkat Return On Equity akan tinggi. Namun sebaliknya apabila jumlah laba bersih yang didapat perusahaan rendah sementara jumlah total modal sendiri perusahaan tinggi makatingkat Return On Equity akan rendah.

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, batas bawah rasio ROE Bank yang sehat adalah berkisar antara 5% sampai 12,5% dan semakin tinggi rasio ini maka bank tersebut semakin baik.

2.3 Economic Value Added (EVA)

2.3.1 Pengertian Economic Value Added (EVA)

Menurut Tandelilin (2001:195), Economic Value Added (EVA) adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik atau efektif (dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin padapeningkatan harga saham perusahaan.

Rudianto (2006:340) Economic Value Added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital)

Adapun beberapa pengertian Economic Value Added (EVA) menurut beberapa ahli adalah sebagai berikut:

a. Utomo (1999:36)

Economic Value Added (EVA) adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau strateginya selama periode tertentu. Prinsip EVA memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan.

b. Anjar V. Thakor (dalam Tunggal, 2001:1)

Economic Value (also Economic Added) = Revenue – Direct Cost (Including Taxes) – Opportunity cost of using capital = after tax profit – Opportunity cost of using capital.

c. Glen Arnold (dalam Tunggal, 2001:2)

period is the amount earned by business after deducting all operating expenses and a charge for the opportunity cosy of capital employed

Dari defenisi EVA diatas dapat disimpulkan bahwa EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau value dari modal yang telah ditanamkan pemegang saham dalam operasi perusahaan. Oleh karenanya EVA merupakan selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT) dikurangi dengan biaya modal (cost of capital).

Perusahaan apabila memiliki nilai EVA yang positif, maka dapat dikatakan bahwa manajemen dalam perusahaan tersebut telah mampu menciptakan nilai tambah bagi perusahaannya, sebaliknya apabila EVA bernilai negatif, maka dinamakan dengan distructing atau Destroying value.

Menurut Utama (1997:10) beberapa manfaat EVA dalam mengukur kinerja perusahaan antara lain adalah sebagai berikut:

a. EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan karena penilaian kinerja tersebut difokuskan pada penciptaan nilai (value creation).

b. EVA akan menyebabkan perusahaan lebih memperhatikan kebijakan struktur modal. c. EVA membuat manajemen berpikir dan bertindak seperti halnya pemegang saham

yaitu memilih investasi yang memaximumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan. d. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan

pengembalian lebih tinggi daripada biaya-biaya modalnya.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut (Stewart, 1993:118-119):

b. Menginvestasikan modal baru ke dalam project yang mendapat return lebih besar dari biaya modal yang ada

c. Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan.

Meningkatkan laba operasi tanpa adanya tambahan modal berarti manajemen dapat menggunakan aktiva perusahaan secara efisien untuk mendapatkan keuntungan yang optimal. Selain itu, dengan berinvestasi ke project-project yang menerima return lebih besar daripada biaya modal (cost of capital) yang digunakan berarti manajemen hanya mengambil project yang bermutu dan meningkatkan nilai perusahaan.

2.3.2 Metode Perhitungan Economic Value Added (EVA)

Menurut Young & O’Byrne (2001:39), EVA sama dengan NOPAT dikurangi biaya modal. NOPAT merupakan laba operasi perusahaan setelah pajak dan biaya modal yaitu modal yang diinvestasikan perusahaan (juga disebut modal atau modal yang dipakai) dikalikan rata-rata tertimbang (weighted averageCost Of Capital).

EVA = NOPAT – (WACC x TA) Keterangan:

NOPAT = Net Operating Profit After Taxes WACC = Weighted Average Cost of Capital

TA = Total Asset (Total Modal yang Diinvestasikan)

Berdasarkan rumus diatas maka perhitungan EVA dapat dilakukan dengan dengan langkah-langkah, diantaranya adalah sebagai berikut:

a. Net Operating Profit After Tax (NOPAT)

memiliki utang dan tidak memiliki aset finansial. NOPAT dapat dihitung dengan menggunakan rumus (Sartono,2001:100):

NOPAT = EBIT (1-Tarif Pajak) Keterangan:

NOPAT = Net Operating Profit After Tax EBIT = Earning Before Interest and Tax

b. Weighted Average Cost Of Capital (WACC)

Weighted Average Cost Of Capital (WACC) atau biaya modal rata-rata tertimbang adalah biaya ekuitas dan biaya hutang masing-masing dikalikan dengan persentasi ekuitas dan hutang dalam struktur modal perusahaan.

Dalam praktek, pembiayaan atau pendanaan yang digunakan perusahaan diperoleh dari berbagai sumber. Dengan demikian biaya riil yang ditanggung oleh perusahaan merupakan keseluruhan biaya untuk semua sumber pembiayaan yang digunakan.

Dimana perhitungannya dapat menggunakan rumus (Farah,2007:153) berikut : WACC = (Wd x Kd) + (We x Ke)

Dimana :

WACC : Biaya modal rata – rata tertimbang Wd : Proporsi hutang dalam struktur modal Kd : Biaya hutang setelah pajak

We : Proporsi saham biasa dalam struktur modal Ke :Tingkat pengembalian yang diinginkan

Proporsi hutang (Wd) diperoleh dengan membagi hutang perusahaandengan jumlah hutang dan modal sendiri kemudian dikalikan 100%.

Proporsi ekuitas (We) diperoleh dengan membagi modal sendiri denganjumlah hutang dan modal sendiri.

Dimana :

e : Proporsi modal sendiri d : Proporsi modal hutang

c. Modal yang Diinvestasikan

Menurut Young & O’Byrne (2001:39), modal yang diinvestasikan adalah jumlah

seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva tidak menanggung bunga (non interest bearing liabilities) seperti utang, upah yang akan jatuh tempo (accured wages), dan pajak yang akan jatuh tempo (accured taxes). Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang.

Modal yang diinvestasikan = Kewajiban Jangka Pendek + Kewajiban Jangka Panjang + Ekuitas Pemegang Saham.

Menurut Rudianto (2006:349) hasil penilaian kinerja suatu perusahaan dengan menggunakan EVA dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu sebagai berikut:

a. Nilai EVA> 0 atau EVA bernilai positif

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

b. Nilai EVA = 0

c. Nilai EVA< 0 atau EVA bernilai negatif

Pada posisi ini berarti tidak terjadi proses pertambahan nilai ekonomis bagi perusahaan, dalam arti laba yang dihasilkan tidak dapat memenuhi harapan para kreditor dan pemegang saham perusahaan (investor).

2.3.3 Tujuan dan Manfaat Penerapan Model EVA

Menurut Abdullah (2003:142) tujuan dan manfaat penerapan model Economic Value Added (EVA) adalah sebagai berikut:

a. Tujuan Penerapan Model EVA

Dengan perhitungan EVA diharapkan akan mendapatkan hasil perhitungan nilai ekonomis perusahaan yang lebih realistis. Hal ini disebabkan oleh EVA dihitung berdasarkan perhitungan biaya modal (cost of capital) yang menggunakan nilai pasar berdasarkan kepentingan kreditur terutama para pemegang saham dan bukan berdasarkan nilai buku yang bersifat historis. Perhitungan EVA ini juga diharapkan dapat mendukung penyajian laporan keuangan sehingga akan mempermudah bagi para pengguna laporan keuangan diantaranya para investor, kreditur, karyawan, pemerintah, pelanggan dan pihak-pihak yang berkepentingan lainnya.

b. Manfaat Penerapan Model EVA

Manfaat yang diperoleh dari penerapan Economic Value Added (EVA) di dalam suatu perusahaan adalah sebagai berikut:

1. Penerapan model EVA sangat bermanfaat untuk digunakan sebagai pengukur kinerja perusahaan dimana fokus penilaian kinerja adalah penciptaan nilai (value creation)

para manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

3. EVA mendorong perusahaan untuk lebih memperhatikan kebijakan struktur modalnya.

4. EVA dapat digunakan untuk mengidentifikasi proyek atau kegiatan yang memberikan pengembalian yang lebih tinggi daripada biaya modalnya. Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan adanya penciptaan nilai dari proyek tersebut dengan demikian sebaiknya diambil, begitu pula sebaliknya.

2.3.4 Keunggulan dan Kelemahan EVA

Salah satu keungulan EVA sebagai penilaian kinerja perusahaan adalah dapat digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang lain adalah sebagai berikut (Abdullah,2003:142):

a. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban sebagai konsekuensi investasi

c. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

d. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

e. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut merupakan ukuran praktis, mudah dihitung, dan mudah digunakan sehingga merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan keputusan bisnis.

Metode Economic Value Added (EVA) selain memiliki keunggulan, EVA juga memiliki kelemahan. Beberapa kelemahan EVA diantaranya adalah sebagai berikut (Abdullah,2003:143):

a. Secara konseptual EVA memang lebih unggul daripada pengukur tradisional akuntansi, namun secara praktis belum tentu dapat diterapkan dengan mudah. Penentuan biaya modal saham cukup rumit sehingga diperlukan analisis yang lebih mendalam tentang teknik-teknik menaksir biaya modal saham.

b. EVA adalah alat ukur semata dan tidak bisa berfungsi sebagai cara mencapai sasaran perusahaan sehingga diperlukan suatu cara bisnis tertentu untuk mencapai sasaran.

c. Masih mengandung unsur keberuntungan (tinggi rendahnya EVA dapat dipengaruhi oleh gejolak di pasar modal)

d. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu.

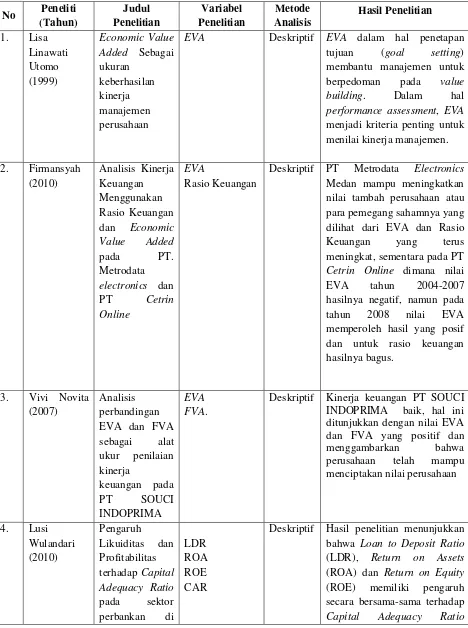

2.4 Penelitian Terdahulu menjadi kriteria penting untuk menilai kinerja manajemen.

Deskriptif PT Metrodata Electronics Medan mampu meningkatkan nilai tambah perusahaan atau para pemegang sahamnya yang

hasilnya negatif, namun pada

tahun 2008 nilai EVA

memperoleh hasil yang posif dan untuk rasio keuangan

Deskriptif Kinerja keuangan PT SOUCI INDOPRIMA baik, hal ini ditunjukkan dengan nilai EVA dan FVA yang positif dan

Indonesia (CAR) pada Sektor Perbankan Terbuka di Indonesia

2.5 Kerangka Konseptual

Menurut Abdullah (2005:60) Capital Adequacy Ratio (CAR) merupakan rasio keuangan bank yang berguna untuk membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, rasio CAR bank yang sehat adalah berkisar antara 8% dan Jika semakin tinggi rasio bank tersebut maka semakin baik kesehatan bank tersebut dan sebaliknya.

Lukman Syamsudin (2002:63) “Return On Asset (ROA) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, ROA bank yang sehat adalah minimal 1,25% dan Jika semakin tinggi rasio bank tersebut maka semakin baik kesehatan bank tersebut dan sebaliknya..

Menurut Syahyunan (2004:83) Return On Equity (ROE) merupakan bagian dari rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Jika Semakin besar persentase ROE yang dimiliki perusahaan maka semakin besar dan efektif kinerja perusahaan dalam menghasilkan laba. ROE diukur dengan membandingkan antara laba bersih terhadap ekuitas yang dimiliki selama periode yang ditentukan. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, batas bawah rasio ROE bank yang sehatadalah berkisar antara 5% sampai 12,5% dan semakin tinggi rasio bank ini maka semakin baik.

Economic Value Added (EVA) sama dengan selisih antara laba operasi bersih setelah

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini adalah penelitian deskriptif. Penelitian deskriptif adalah penelitian yang dilakukan dengan tujuan utama untuk membuat gambaran atau deskripsi tentang suatu keadaan secara objektif. Setelah itu data yang diperoleh dianalisa dan diinterpretasikan berdasarkan beberapa sumber teori yang relevan dengan masalah yang dibahas.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui media internet dengan situs Bank Pembangunan Daerah masing-masing Bank dan situs www.bi.go.id.

3.2.2. Waktu Penelitian

Penelitian ini dilakukan mulai dari September 2014 sampai dengan selesai. 3.3 Batasan Operasional

Penelitian agar lebih terarah dan tidak menyimpang dari pembahasan dan analisis, penulis membatasi pada hal-hal sebagai berikut:

a. Analisis yang digunakan terdiri dari CAR, ROA, ROE dan EVA pada Bank Pembangunan Daerah di Indonesia untuk periode tahun 2011 sampai dengan 2013 b. Komponen perhitungan EVA yang digunakan dalam penelitian ini adalah Net

c. Data yang dipergunakan dalam penelitian ini adalah Laporan Laba/Rugi dan Neraca Bank Pembangunan Daerah di Indonesia periode tahun 2011 sampai dengan 2013

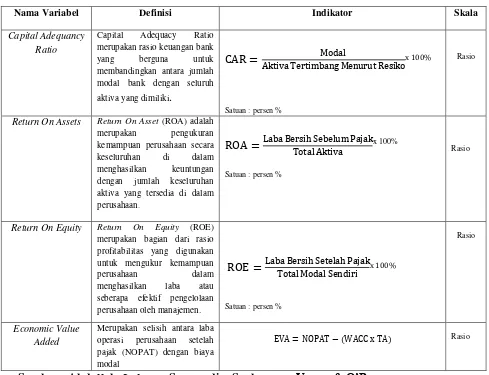

3.4 Defenisi Operasional Variabel

Defenisi operasional yang digunakan penulis dalam melakukan penelitian ini adalah sebagai berikut:

a. Capital Adequacy Ratio (CAR)

Menurut Abdullah (2005:60) Capital Adequacy Ratio (CAR) merupakan rasio keuangan bank yang berguna untuk membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, rasio CAR bank yang sehat adalah berkisar antara 8% dan semakin tinggi rasio bank tersebut maka semakin baik kesehatan bank tersebut.

Capital Adequacy Ratio (CAR) dapat dihitung dengan menggunakan rumus :: x 100%

b. Return on Asset (ROA)

Lukman Syamsudin (2002:63) “Return On Asset (ROA) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, ROA bank yang sehat adalah minimal 1,25% .

c. Return on Equity (ROE)

menurut Syahyunan (2004:83) Return On Equity (ROE) merupakan bagian dari rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Return On Equity (ROE) dapat dirumuskan sebagai berikut : x 100%

d. Economic Value Added (EVA)

Young & O’Byrne (2001:32) menyatakan bahwa EVA merupakan selisih antara laba operasi perusahaan setelah pajak (NOPAT) dengan biaya modal. Biaya modal sama dengan modal yang diinvestasikan perusahaan (juga disebut modal atau modal yang dipakai) dikalikan rata-rata tertimbang dari biaya modal (WACC). Adapun langkah-langkah perhitungan Economic Value Added (EVA) adalah sebagai berikut:

Tabel 3.1

Langkah-langkah perhitungan EVA Komponen

EVA

Rumus Perhitungan Masing-masing komponen EVA

NOPAT EBIT (1- Tarif Pajak)

WACC (Wd x Kd) + (We x Ke)

Modal yang Diivestasikan

Kewajiban Jangka Pendek + Kewajiban Jangka Panjang + Ekuitas Pemegang saham

EVA = NOPAT – (WACC x TA)

Sumber : Farah (2007:153), Sartono (2001:100), Young & O’Byrne (2001:50) Keterangan:

T = Tarif Pajak

EVA = Economic Value Added

Tabel 3.2 Operasional Variabel

Sumber : Abdullah, Lukman Syamsudin, Syahyunan, Young & O’Byrne

3.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono,2012:389). Populasi dalam penelitian ini adalah Bank Pembangunan Daerah yang berjumlah 26 bank.

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012:390). Perusahaan yang menjadi sampel dalam penelitian ini adalah Bank

Nama Variabel Definisi Indikator Skala

Capital Adequancy

merupakan bagian dari rasio profitabilitas yang digunakan

Merupakan selisih antara laba operasi perusahaan setelah pajak (NOPAT) dengan biaya modal

Pembangunan Daerah (BPD) yang dipilih berdasarkan metode purposive sampling. Purposive sampling dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik . Adapun kriteria-kriteria yang digunakan adalah sebagai berikut:

1. Bank tersebut termasuk Bank Pembangunan Daerah yang ada di Indonesia. 2. Bank menerbitkan laporan keuangan selama tahun 2011-2013

3. Laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember dan telah diaudit.

Tabel 3.3

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karakteristik Perusahaan Jumlah

1 Jumlah Bank Pembangunan Daerah (BPD) 26 2 Bank Pembangunan Daerah yang tidak

mempublikasikan laporan keuangan pertahun secara lengkap tahun 2011-2013

(7)

Jumlah Sampel 19

Sumber :www.bi.go.id (data diolah, 2014)

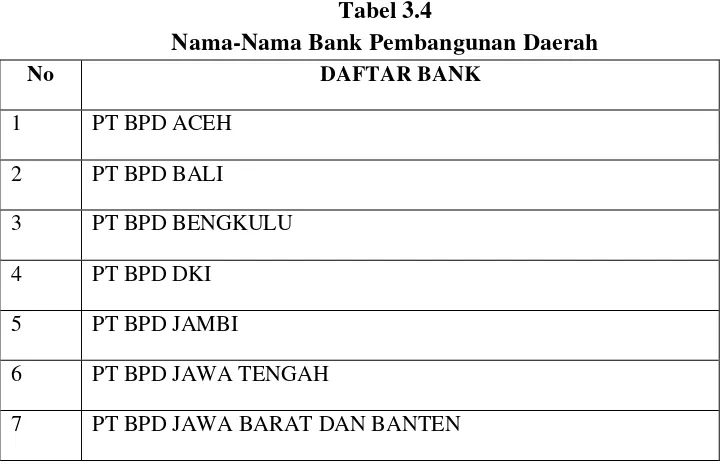

Dengan demikian diperoleh 57 sampel data dari 19 objek penelitian. 19 Bank Pembangunan Daerah tersebut adalah sebagai berikut:

Tabel 3.4

Nama-Nama Bank Pembangunan Daerah

No DAFTAR BANK

1 PT BPD ACEH

2 PT BPD BALI

3 PT BPD BENGKULU

4 PT BPD DKI

5 PT BPD JAMBI

6 PT BPD JAWA TENGAH

8 PT BPD KALIMANTAN TIMUR

9 PT BPD KALIMANTAN TENGAH

10 PT BPD KALIMANTAN BARAT

11 PT BPD KALIMANTAN SELATAN

12 PT BPD NUSA TENGGARA BARAT

13 PT BPD NUSA TENGGARA TIMUR

14 PT BPD RIAU KEPRI

15 PT BPD SULAWESI SELATAN DAN BARAT

16 PT BPD SULAWESI UTARA

17 PT BPD NAGARI

18 PT BPD SUMATERA UTARA

19 PT BPD YOGYAKARTA

Sumber :www.bi.go.id(data diolah, 2014)

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung yang dipublikasikan oleh Bank Indonesia melalui situs www.bi.go.id, buku-buku, jurnal-jurnal penelitian, surat kabar, majalah dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian (Amirullah& Widayat, 2002:63).

3.7 Metode Pengumpulan Data

Metode analisis data yang digunakan penulis untuk menganalisis data yang telah dikumpulkan adalah metode analisis deskriptif. Metode analisis deskriptif merupakan cara untuk merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran nyata mengenai keadaan perusahaan melalui pengumpulan, menyusun, dan menganalisis data tentang masalah yang ada.

3.8.1 Uji Credibility

Uji kredibilitas data atau kepercayaan terhadap data hasil penelitian kualitatif antara lain dilakukan dengan perpanjangan pengamatan, peningkatan ketekunan dalam penelitian, tringulasi dan member check (Sugiono,2012:460)

3.8.2 Uji Transferability

Seperti telah dikemukakan bahwa, transferability ini merupakan validitas eksternal dalam penelitian kualitatif. Validitas eksternal menunjukkan derajad ketepatan atau dapat diterapkannya hasil penelitian ke populasi dimana sampel tersebut diambil.

Oleh karena itu, supaya orang lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkan hasil penelitian tersebut, maka peneliti dalam membuat laporannya harus memberikan uraian yang rinci, jelas, sistematis dan dapat dipercaya (Sugiono,2012:469)

3.8.3 Uji Dependability

Dalam penelitian kualitatif, uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian. Caranya dilakukan oleh auditor yang independen atau pembimbing untuk mengaudit keseluruhan aktivitas peneliti dalam melakukan penelitian. Bagaimana penelliti mulai menentukan masalah atau fokus, memasuki lapangan, menentukan sumber data, melakukan analisis data, melakukan uji keabsahan data, sampai membuat kesimpulan harus dapat ditunjukkan oleh peneliti (Sugiyono,2012:469)

BAB IV

HASIL DAN PEMBAHASAN

4.1.Gambaran Umum

4.1.1. Profil Bank Pembangunan Daerah

Keberhasilan pembangunan di daerah merupakan kunci penting dalam keberhasilan pembagunan nasional secara menyeluruh. Untuk mempercepat terlaksananya usaha pembanguan nasional di daerah-daerah maka didirikan Bank Pembangunan Daerah (BPD) yang Agent of Regional Development memiliki ciri kegiatan khusus yang membedakannya dari lembaga-lembaga perbankan pada umunya, yaitu dari segi modal, dana yang dihimpun dan kredit yang disalurkan sangat terkait dengan pemerintah daerah setempat.

Fungsi BPD diatur melalui Undang-Undang Nomor 13 Tahun 1962 tentang ketentuan-ketentuan Pokok Bank Pembangunan Daerah. Dalam UU tersebut bahwa BPD memberikan pinjaman untuk keperluan investasi, perluasan,dan pembaruan proyek-proyek pembangunan didaerah, baik oleh pemerintahan daerah maupun swasta. Disinilah fungsi intermediasi bank BPD. Selanjutnya dalam UU NO 8/1998 tentang perbankan BPD termasuk dalam bank umum yang berkewajiban menyalurkan kredit.

Lapangan usaha bank pembangunan daerah pada umumnya sama dengan lapangan usahaa bank pembanguan milik Negara. Lapangan usaha utamanya adalah menyediakan pembiayaan bagi pelaksanaan usaha-usaha pembanguan didaerah dalam rangka pembanguan nasional, dengan cara:

2. memberikan pinjaman untuk keperluan investasi, perluasaan dan pembaharuan perusahaan-perusahaan swasta yang merupakan proyek-proyek pembanguan daerah dengan persetujuan Bank Indonesia. Pemberian kredit investasi kepada pihak swasta oleh bank pembangunan daerah hanya dapat dilakukan kepada perusahaan pribumi dengan mengutamakan pemberian kredit investasi dengan bantuan berupa kredit likuiditas dari Bank Indonesia, harus terlebih dahulu memperoleh clearance in principle dari Bank Indonesia.

3. untuk kredit yang ditentukan oleh pemerintahan daerah, Bank bertindak sebagai penyalur kredit untuk proyek-proyek Pemerintahan Daerah.

Disamping tugas-tugas yang telah disebutkan di atas, bank pembangunan daerah juga beperan sebagai pemegang kas pemerintah Daerah atau penyimpan uang daerah dan merupakan salah satu kontributor utama Pendapatan Asli Daerah (PAD).

4.1.2. Gambaran Umum Bank Pembangunan Daerah di Indonesia 4.1.2.1. PT BPD Bali

Bank Pembangunan Daerah Bali didirikan tanggal 5 Juni 1962. Bank Bali turut berperan dalam pembangunan yakni mensukseskan program Pemerintah serta untuk menumbuhkan perekonomian. Mendukung dan aktif dalam kegiatan sosial dan pelestarian budaya, untuk menunjang sektor pariwisata. Menciptakan dan mengembangkan usaha dengan peningkatan Pelayanan, Fasilitas, Jaringan, Jasa dan Produk Perbankan sesuai dengan permintaan pasar.

Visi: Menjadikan PT Bank Pembangunan Daerah Bali sebagai Bank yang sehat dan badan usaha yang tangguh dan terpercaya dalam persaingan global serta mampu memenuhi harapan Stakeholder”

1. Meningkatkan kompetensi individu dan organisasi. 2. Meningkatkan total kualitas sistem organisasi.

3. Meningkatkan kinerja organisasi berdasarkan perspektif keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan.

4. Meningkatkan daya saing melalui inovasi dan peningkatan efisiensi untuk dapat menyediakan jasa pelayanan yang berkualitas dan harga yang kompetitif.

5. Meningkatkan program bisnis kemitraan secara horizontal dan vertikal baik lokal, regional, nasional maupun internasional.

6. Meningkatkan kontribusi bank kepada Daerah baik Provinsi, Kabupaten dan Kota Madya.

7. Meningkatkan peran bank dalam kepeduliannya terhadap lingkungan terutama sosial budaya dan religius

4.1.2.1.2 PT BPD BANK JAWA BARAT DAN BANTEN

PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. yang dikenal dengan nama bank BJB, adalah bank umum yang sahamnya dimiliki oleh Pemerintah Provinsi Jawa Barat, Pemerintah Provinsi Banten, pemerintah kota/kabupaten se-Jawa Barat dan Banten, serta publik.

Pendirian Bank Pembangunan Daerah Jawa Barat diawali oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang Penentuan Perusahaan di Indonesia Milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV DENIS (De Erste Nederlansche Indische Shareholding) yang sebelumnya bergerak di bidang bank hipotek dan pada tanggal 20 Mei

1961 mendirikan Perusahaan Daerah ”PT Bank Karja Pembangunan Daerah Djawa Barat”.

“Merupakan penjabaran dari keinginan yang kuat dari segenap stakeholder bank BJB untuk membawa bank BJB tumbuh berkembang menjadi salah satu 10 bank terbesar dan berkinerja baik di kancah nasional.

Misi:

1. Penggerak dan Pendorong Laju Pembangunan di Daerah. 2. Melaksanakan Penyimpanan Uang Daerah.

3. Salah Satu Sumber Pendapatan Asli Daerah.

4.1.2.3 PT BPD BENGKULU

Bank Bengkulu didirikan pada tanggal 9 Agustus 1969 berdasarkan Surat Keputusan p.d. Gubernur Penguasa Daerah Propinsi Bengkulu. Selanjutnya dalam rangka memberdayakan BPD guna mendorong pertumbuhan ekonomi di daerah melalui pengembangan usaha kecil dan menengah, maka pemerintah melaksanakan program rekapitalisasi terhadap BPD termasuk BPD Bengkulu.

Dengan memperhatikan kondisi perbankan pada saat itu kurang baik, maka untuk meningkatkan kinerja PT Bank Pembangunan Daerah Bengkulu telah diikutsertakan dalam rekapitalisasi. Sehubungan dengan hal tersebut, BPD Bengkulu yang mengikuti program rekapitalisasi diharuskan merubah bentuk hukumnya dari perusahaan daerah menjadi Perseroan Terbatas (PT), yaitu PT Bank Pembangunan Daerah Bengkulu atau disingkat menjadi PT Bank Bengkulu.

Visi: Menjadikan Bank yang berkinerja tinggi dan menciptakan nilai tambah bagi masyarakat.

1. Mengelola dan mengembangkan Bank secara profesional, sehat, dinamis dan kompetitif, sehingga dapat memberikan kontribusi kepada Pemegang Saham, Pengelola dan Masyarakat.

2. Penggerak Pembangunan dan sebagai tuan rumah didaerahnya sendiri dengan senantiasa memberikan pelayanan yang terbaik, simpatik, ramah dan memuaskan kepada masyarakat serta mitranya.

4.1.2.4. PT BPD DAERAH ISTIMEWA YOGYAKARTA

Bank BPD DIY didirikan pada tanggal 15 Desember 1961, tujuan pendirian bank adalah membantu dan mendorong pertumbuhan ekonomi dan pembangunan daerah disegala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup orang banyak.

Visi: Mewujudkan terpenuhinya kebutuhan masyarakat khususnya di Propinsi Daerah Istimewa Yogyakarta akan jasa perbankan maupun jasa keuangan lainnya, terutama kredit skala kecil dan menengah serta mendorong program pemberdayaan perekonomian daerah

Misi: Bank BPD DIY sebagai Bank Umum, bertujuan memperoleh laba yang wajar melalui penyediaan jasa-jasa perbankan yang dibutuhkan masyarakat khususnya di Propinsi Daerah Istimewa Yogyakarta, terutama kredit skala kecil dan menengah serta mendorong pemberdayaan ekonomi daerah dalam upaya memberikan kontribusi yang nyata terhadap pendapatan daerah.

4.1.2.5. PT BPD DKI

Performance, Services dan Corporate Social Responsibility yang dieksekusi secara sempurna (Execution Excellence) guna mewujudkan pernyataan visi dan misi Bank DKI.

Visi: Menjadi Bank Terbaik yang Membanggakan

Misi: Bank berkinerja unggul, mitra strategis dunia usaha, masyarakat dan andalan Pemerintah Provinsi DKI Jakarta yang memberi nilai tambah bagi stakeholder melalui pelayanan terpadu dan profesional.

4.1.2.6. PT BPD JAMBI

Bank Jambi merupakan Bank Milik Pemerintah daerah Provinsi Jambi dan Pemerintah Kabupaten/Kota se Provinsi Jambi didirikan pada tanggal 12 Febuari 1959. Sejak tanggal 22 November 2007, Bank Pembangunan Daerah Jambi berubah status menjadi Perseroan Terbatas (PT.) Bank Pembangunan Daerah Jambi.

Visi: Menjadi Bank yang ideal dan sehat dalam mewujudkan terpenuhinya kebutuhan masyarakat di bidang jasa bank yang memiliki nilai tambah bagi ekonomi daerah khususnya Usaha Kecil Menengah (UKM) dengan pengelolaan secara professional, kehati-hatian dan berkembang secara wajar.

Misi:

1. Menjalankan usaha sebagai bank umum, secara konvensional dan atau berdasarkan prinsip syariah.

4.1.2.7. PT BPD JAWA TENGAH

Bank Pembangunan Daerah Jawa Tengah pertama kali didirikan di Semarang. Tujuan pendirian bank adalah untuk mengelola keuangan daerah yaitu sebagai pemegang kas daerah dan membantu meningkatkan ekonomi daerah dengan memberikan kredit kepada pengusaha kecil. Pada tahun 1969 melalui Peraturan Daerah Provinsi Jawa Tengah No. 3 Tahun 1969, menetapkan Bank Pembangunan Daerah Jawa Tengah sebagai Badan Usaha Milik Daerah (BUMD). Kemudian melalui Peraturan Daerah Provinsi Jawa Tengah No. 1 Tahun 1993, status badan usaha Bank berubah menjadi Perusahaan Daerah (PD). Setelah program rekapitalisasi bank Jateng merubah bentuk dari PD menjadi Perseroan Terbatas PT.

Visi: Bank terpercaya, Menjadi kebanggaan masyarakat, Mampu menunjang pembangunan daerah.

Misi:

1. Memberikan layanan prima yang didukung oleh kehandalan SDM dengan teknologi modern serta jaringan yang luas.

2. Membangun budaya Bank dan mempertahankan bank sehat.

3. Mendukung pertumbuhan ekonomi regional dengan mengutamakan kegiatan retail banking.

4. Meningkatkan kontribusi dan komitmen pemilik guna memperkokoh Bank.

4.1.2.8 PT BPD KALIMANTAN BARAT