i

GOVERNANCE TERHADAP KINERJA KEUANGAN

PERUSAHAAN

(Studi pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Periode 2007-2009)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang

Oleh

Siti Murni Mulyati NIM 7250406550

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian skripsi pada :

Hari : Kamis

Tanggal : 8 September 2011

Pembimbing I Pembimbing II

Dra. Sri Kustini Agung Yulianto, S.Pd, M.Si

NIP. 195003041979032001 NIP. 197407072003121002

Mengetahui, Ketua Jurusan Akutansi,

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan dihadapan sidang panitia ujian skripsi Fakultas Ekonomi, Universitas Negeri Semarang pada :

Hari : Selasa

Tanggal : 4 Oktober 2011

Penguji Skripsi

Drs. Subowo M.Si

NIP. 195504161984031003

Anggota I Anggota II

Dra. Sri Kustini Agung Yulianto, S.Pd, M.Si

NIP. 195003041979032001 NIP. 197407072003121002

Mengetahui, Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis didalam skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, September 2011

v

MOTTO DAN PERSEMBAHAN

MOTTO

Tak ada rahasia untuk menggapai sukses. Sukses itu dapat terjadi karena persiapan, kerja keras, dan mau belajar dari kegagalan (Gen. Collin Powell).

Hidup yang tidak teruji adalah hidup yang tanpa makna (Socrates)

PERSEMBAHAN

Karya sederhana ini kupersembahkan untuk:

Ibu, bapak, kakak, dan adik tercinta yang senantiasa selalu memberikan do’a, kasih sayang, keikhlasan, pengorbanan dan dukungan.

Sahabat, orang terdekat, teman seperjuangan

“Akuntansi S1 2006” yang selalu memberikan

dukungan.

Segenap Dosen Jurusan Akuntansi Fakultas Ekonomi yang telah berjasa dalam mendidik dan membimbing kami.

vi

PRAKATA

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, dan hidayah-Nya sehingga skripsi yang berjudul ”Pengaruh Penerapan

Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009)” dapat diselesaikan dengan baik.

Penyusunan skripsi ini ditujukkan sebagai tugas akhir untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi, Universitas Negeri Semarang. Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada: 1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si, Rektor Universitas Negeri Semarang. 2. Drs. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang. 3. Drs. Fachrurrozie, M.Si, Ketua Jurusan Akuntansi Universitas Negeri Semarang. 4. Dra. Sri Kustini dosen pembimbing I yang telah membimbing dan memberikan

petunjuk serta arahan sehingga penulisan skripsi ini dapat terselesaikan.

5. Agung Yulianto S.Pd, M.Si, dosen pembimbing II yang telah membimbing dan memberikan petunjuk serta arahan sehingga penulisan skripsi ini dapat terselesaikan.

6. Drs. Subowo M.Si, dosen penguji yang telah memberikan petunjuk serta arahan sehingga penulisan skripsi ini dapat terselesaikan.

vii

8. Seluruh staf pengajar jurusan Akuntansi yang telah memberikan ilmu selama penulis menempuh pendidikan di Universitas Negeri Semarang.

9. Dan semua pihak yang telah membantu dalam penyusunan skripsi ini.

Semoga amal dan segala kebaikan mendapat balasan dan rahmat yang setimpal dari Allah SWT. Akhir kata, semoga karya ini bermanfaat.

Semarang, September 2011

viii

SARI

Mulyati, Siti Murni. 2011. “Pengaruh Penerapan Good Corporate Governance

Terhadap Kinerja Keuangan Perusahaan (Studi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009)”. Skripsi Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I : Dra. Sri Kustini, Pembimbing II : Agung Yulianto S.Pd, M.Si.

Kata Kunci : Good Corporate Governance, Kinerja Keuangan Perusahaan Kinerja keuangan merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Kinerja keuangan merupakan tolak ukur yang dapat menunjukkan kondisi perusahaan dalam keadaan baik atau buruk. Kondisi perusahaan yang baik akan menarik para investor untuk menanamkan modal mereka sehingga dapat meningkatkan nilai perusahaan, namun apabila kondisi perusahaan tersebut buruk maka sistem pengelolaan perusahaan tersebut ditingkatkan lagi sehingga mendapatkan hasil seperti yang diharapkan. Salah satunya dengan menerapkan good corporate governance. Dalam penelitian ini kinerja keuangan diukur dengan Tobin’s Q.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009. Sampel berjumlah 27 perusahaan yang diambil secara purposive sampling. Variabel penelitian terdiri dari variabel bebas yaitu kepemilikan institusional, kepemilikan manajerial, komisaris independen dan komite audit dan variabel terikat yaitu kinerja keuangan perusahaan. Metode pengumpulan data menggunakan metode dokumentasi. Analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis regresi berganda.

Hasil penelitian yang telah dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2009 menunjukkan bahwa secara parsial hanya variabel kepemilikan manajerial dan komite audit yang berpengaruh signifikan terhadap kinerja keuangan perusahaan. Analisis regresi secara simultan menunjukan kepemilikan institusional, kepemilikan manajerial, komisaris independen dan komite audit secara bersama-sama berpengaruh signifikan terhadap kinerja keuangan perusahaan.

ix

ABSTRACT

Mulyati, Siti Murni. 2011. “Implementation of Good Corporate Governance Influence Performance Against Corporate Finance (Studies in Manufacturing Companies listed on the Indonesia Stock Exchange period 2007-2009)”. Thesis. Department of Accounting, Faculty of Economics. State University of Semarang. Supervising I. Dra. Sri Kustini. II. Agung Yulianto S.Pd, M.Si.

Keywords : Good Corporate Governance, Corporate Financial Performance. Financial performance is the determination of specific measures that can measure the success of a company in generating profits. Financial performance is a benchmark that can show the condition of the company in good or bad. Condition good company will attract investors to invest their capital so as to enhance corporate value, but if conditions are bad then the company's enterprise management system is improved again so get the results as expected. One of them by applying good corporate governance. In this study the financial performance measured by Tobin's Q.

The population in this study were manufacturing companies listed in Indonesia Stock Exchange in the period 2007-2009. The sample amounted to 27 companies drawn at purposive sampling. Variable study consists of the independent variable is institutional ownership, managerial ownership, independent commissioners and audit committee and the dependent variable is the company's financial performance. Methods of data collection using the method documentation. Analysis of the data used in this research is descriptive analysis and multiple regression analysis.

Results of research has been conducted on manufacturing companies listed in Indonesia Stock Exchange in 2007-2009 showed that only partial managerial ownership variables and audit committees a significant effect on the financial performance of companies. Simultaneous regression analysis shows institutional ownership, managerial ownership, independent commissioners and audit committees are jointly significant effect on the financial performance of companies.

x

1.4. Manfaat Penelitian ... 13

BAB II LANDASAN TEORI 2.1. Kinerja Keuangan ... 15

2.1.1. Tinjauan Kinerja Keuangan ... 15

2.1.2. Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan ... 21

2.2. Good Corporate Governance ... 23

2.2.1. Kepemilikan Institusional ... 30

2.2.2. Kepemilikan Manajerial ... 32

2.2.3. Komisaris Independen ... 35

2.2.4. Komite Audit ... 40

2.3. Teori Keagenan ... 45

xi

xii

4.2.1. Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Komisaris Independen dan Komite Audit Terhadap Kinerja Keuangan Perusahaan ... 88

4.2.2. Pengaruh Kepemilikan Institusional Terhadap Kinerja Keuangan Perusahaan ... 89

4.2.3. Pengaruh Kepemilikan Manajerial Terhadap Kinerja Keuangan Perusahaan ... 92

4.2.4. Pengaruh Komisaris Independen Terhadap Kinerja Keuangan Perusahaan ... 93

4.2.5. Pengaruh Komite Audit Terhadap Kinerja Keuangan Perusahaan... 95

xiii

xiv

DAFTAR TABEL

Tabel 1.1. Rata-rata Penilaian Tobin’s Q pada Perusahaan Manufaktur

Tahun 2003-2006 ... 4

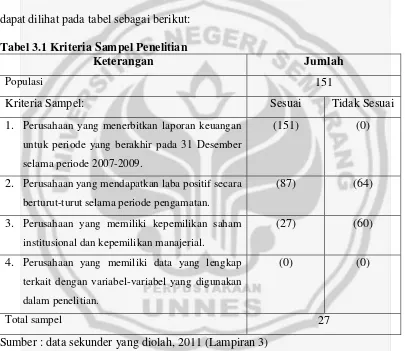

Tabel 3.1. Kriteria Sampel Penelitian ... 58

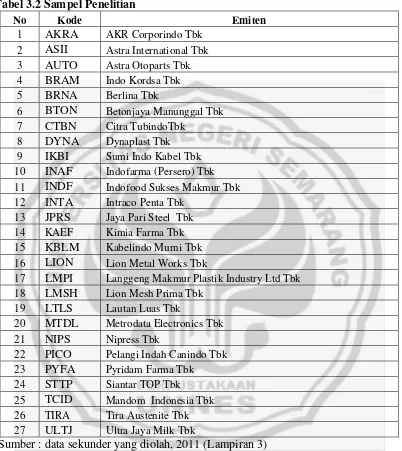

Tabel 3.2. Sampel Penelitian ... 59

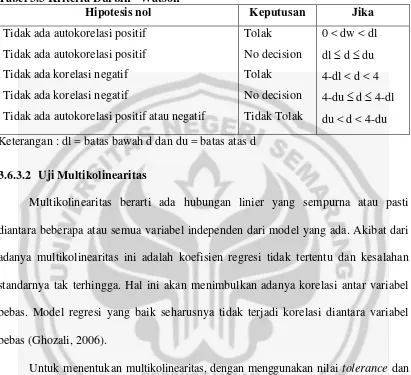

Tabel 3.3. Kriteria Durbin Watson ... 65

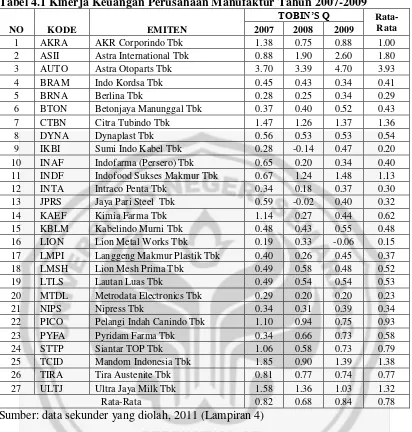

Tabel 4.1. Kinerja Keuangan Perusahaan Manufaktur Tahun 2007-2009 ... 71

Tabel 4.2. Kepemilikan Institusional Perusahaan Manufaktur Tahun 2007-2009 ... 72

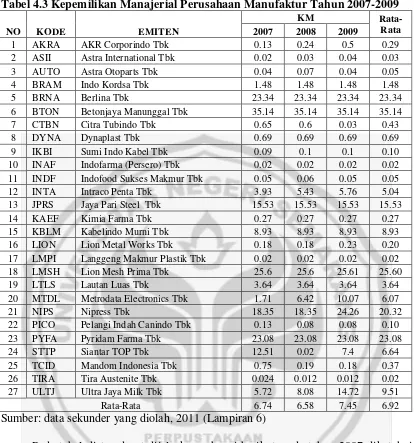

Tabel 4.3. Kepemilikan Manajerial Perusahaan Manufaktur Tahun 2007-2009 ... 74

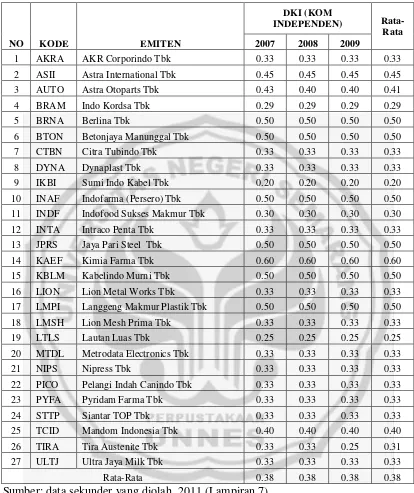

Tabel 4.4. Komisaris Independen Perusahaan Manufaktur Tahun 2007-2009 ... 76

Tabel 4.5. Deskripsi Komisaris Independen dalam Perusahaan ... 77

Tabel 4.6. Komite Audit Perusahaan Manufaktur Tahun 2007-2009 ... 78

Tabel 4.7. Deskripsi Komite Audit dalam Perusahaan ... 79

Tabel 4.8. Hasil Uji Normalitas Kolmogorov-Smirnov ... 80

Tabel 4.9. Hasil Uji Autokorelasi ... 81

Tabel 4.10. Hasil Uji Multikolinearitas ... 82

Tabel 4.11. Hasil Uji Park ... 83

Tabel 4.12. Hasil Uji Regresi Berganda ... 83

xv

xvi

DAFTAR GAMBAR

xvii

DAFTAR LAMPIRAN

Lampiran 1 Rata-rata Penilaian Tobin’s Q pada Perusahaan Manufaktur

Tahun 2003-2006 ... 104

Lampiran 2 Populasi Penelitian ... 105

Lampiran 3 Kriteria Sampel Penelitian ... 109

Lampiran 4 Analisis Deskriptif Kinerja Keuangan ... 117

Lampiran 5 Analisis Deskriptif Kepemilikan Institusional ... 118

Lampiran 6 Analisis Deskriptif Kepemilikan Manajerial ... 119

Lampiran 7 Analisis Deskriptif Komisaris Independen ... 120

Lampiran 8 Analisis Deskriptif Komite Audit ... 121

Lampiran 9 Hasil Output SPSS ... 122

1 1.1. Latar Belakang

Setiap perusahaan berkepentingan dengan pengukuran kinerja keuangannya. Pengertian dari kinerja keuangan sendiri adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Sucipto, 2003:2). Didalam pengukuran dan penilaian terhadap kinerja keuangan perusahaan, perlu ditetapkan pernyataan yang jelas tentang tujuan yang akan dicapai dengan demikian diperoleh hasil yang diinginkan.

Kemampuan perusahaan dalam menghasilkan laba merupakan fokus utama dalam penilaian kinerja keuangan perusahaan. Laba bukan saja sebagai indikator kemampuan perusahaan dalam memenuhi kewajiban penyandang dana tetapi juga sebagai unsur penciptaan nilai (creation value) perusahaan yang memperlihatkan prospek perusahaan dimasa mendatang. Penilaian kinerja keuangan perusahaan harus didasarkan pada data keuangan yang dipublikasikan yang dibuat sesuai dengan prinsip akuntansi keuangan yang berlaku umum.

ekonomi. Menganalisis laporan keuangan perusahaan bertujuan untuk menilai atau mengevaluasi suatu kinerja keuangan perusahaan dalam suatu periode akuntansi.

Kinerja keuangan perusahaan dapat dijadikan sebagai tolak ukur yang menunjukkan kondisi perusahaan dalam keadaan baik atau buruk. Saat kondisi keuangan perusahaan dalam keadaan buruk, para stakeholder akan memakai analisis laporan keuangan untuk menilai kinerja di masa lalu, posisi perusahaan sekarang serta menilai potensi dan resiko perusahaan di masa mendatang. Apabila kinerja keuangan suatu perusahaan baik maka investor akan tertarik untuk menginvestasikan dana yang mereka miliki kepada perusahaan sehingga nilai perusahaan juga akan meningkat. Keadaan ini akan membuat perusahaan dapat bertahan dalam menghadapi persaingan yang saat ini semakin ketat.

Penilaian kinerja keuangan perusahaan penting dilakukan baik oleh manajemen, pemegang saham maupun pemerintah. Tujuan penilaian kinerja keuangan perusahaan adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar memperoleh tindakan dan hasil yang diinginkan. Selain itu penilaian mengenai kinerja keuangan perusahaan akan menjadi salah satu informasi yang sangat mempengaruhi berinventasi.

Penilaian kinerja keuangan perusahaan dapat diukur dengan beberapa pendekatan rasio keuangan, baik likuiditas, profitabilitas, solvabilitas, aktivitas maupun rasio pasar. Salah satu rasio yang dinilai bisa memberikan informasi yang

dari James Tobin dari Yale University setelah dia memperoleh hadiah nobel. Morck,

et al. (1988) dan McConnell, et al. (1990) dalam Ndaruningputri (2005)

menggunakan Tobin’s Q sebagai pengukuran kinerja keuangan perusahaan dengan

alasan bahwa dengan Tobin’s Q, maka dapat diketahui nilai pasar perusahaan, yang

mencerminkan keuntungan masa depan perusahaan seperti laba saat ini.

Semakin besar nilai rasio Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik dan memiliki intangible asset (aktiva tidak berwujud) yang semakin besar. Hal ini bisa terjadi karena semakin besar nilai pasar aset perusahaan, semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut. Brealey dan Myers (2000) dalam

Sukamulja (2004) menyebutkan bahwa perusahaan dengan nilai Tobin’s Q yang

tinggi biasanya memiliki brand image perusahaan yang sangat kuat, sedangkan perusahaan yang memiliki nilai Tobin’s Q yang rendah umumnya berada pada industri yang sangat kompetitif atau industri yang mulai mengecil.

Tabel 1.1 Rata-Rata Penilaian Tobin’s Q pada Perusahaan Manufaktur Tahun 2003-2006

Tahun Tobin’s Q

2003 0,95

2004 0,51

2005 0,61

2006 0,93

Sumber: data sekuder yang diolah, 2011 (Lampiran 1)

Berdasarkan tabel diatas, dapat diketahui rata-rata kinerja keuangan perusahaan manufaktur yang diukur dengan Tobin’s Q pada tahun 2005 mencapai 0,61. Pada tahun 2005 kinerja keuangan perusahaan cenderung menurun

dibandingkan pada tahun 2003 yang jauh lebih baik, dimana nilai Tobin’s Q mendekati 1, artinya rasio pasar pada perusahaan manufaktur cenderung sangat baik

mencapai hingga 100%. Nilai Tobin’s Q pada tahun 2003-2006 kurang dari 1 menunjukkan bahwa perusahaan menghasilkan earning dengan tingkat return

dibawah dari harga perolehan aset-asetnya.

tersebut digunakan secara tepat dan seefisien mungkin serta memastikan bahwa manajemen bertindak yang terbaik untuk kepentingan perusahaan.

Untuk mengatasi hambatan-hambatan tersebut, maka perusahaan perlu memiliki suatu sistem pengelolaan perusahaan yang baik, melalui penerapan good corporate governance (GCG). Darmawati, dkk. (2004) menyatakan bahwa GCG merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholder lainnya. GCG juga dapat digunakan untuk memonitor masalah kontrak dan membatasi perilaku opportunistic manajemen.

Perilaku manipulasi oleh manajer yang berawal dari konflik kepentingan tersebut dapat diminimumkan melalui suatu mekanisme monitoring yang bertujuan untuk menyelaraskan berbagai kepentingan tersebut. Perusahaan meyakini bahwa implementasi GCG merupakan bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan, dan implementasi GCG berhubungan dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan GCG akan mengalami perbaikan citra, dan peningkatan nilai perusahaan. Didalam penelitian ini mekanisme GCG meliputi: kepemilikan institusional, kepemilikan manajerial, komisaris independen dan komite audit.

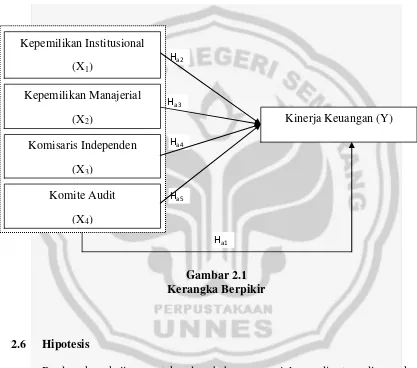

Menurut Jensen dan Meckling (1976) dalam Sabrinna (2010), kepemilikan institusional dan kepemilikan manajerial adalah dua mekanisme utama GCG yang membantu mengendalikan masalah keagenan. Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun (Shien, et al. 2006 dalam Sabrinna, 2010). Menurut Wening (2009), kepemilikan institusional merupakan salah satu faktor yang dapat mempengaruhi kinerja keuangan perusahaan. Adanya kepemilikan oleh investor institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Semakin besar kepemilikan oleh institusi keuangan maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja keuangan perusahaan juga akan meningkat.

manajerial dapat digunakan sebagai cara untuk mengatasi masalah keagenan yang kedua. Manajer akan termotivasi untuk meningkatkan kinerjanya yang juga merupakan keinginan dari para pemegang saham. Ross, et al. (1999) dalam Putri (2006) menyatakan bahwa semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri. Kepemilikan saham manajerial akan membantu penyatuan kepentingan antara manajer dan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

Kepemilikan manajerial yang terlalu tinggi juga tidak baik untuk perusahaan, karena dapat menimbulkan masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi, mereka memiliki posisi yang kuat untuk melakukan kontrol terhadap perusahaan dan pihak pemegang saham eksternal akan mengalami kesulitan untuk mengendalikan tindakan manajer. Hal ini disebabkan tingginya hak voting

yang dimiliki manajer (Gunarsih, 2001). Sehingga dikhawatirkan akan berpengaruh negatif terhadap kinerja keuangan perusahaan.

Pearce, 1989 dalam Wardhani, 2006). Konteks independensi ini menjadi semakin

kompleks dalam perusahaan yang sedang mengalami kesulitan keuangan.

Pfeffer & Salancik (1978) dalam Wardhani (2006) menyatakan bahwa dengan semakin meningkatnya tekanan dari lingkungan perusahaan maka kebutuhan akan dukungan dari luar juga semakin meningkat. Selain itu, Daily & Dalton (1994) dalam Wardhani (2006) menyatakan bahwa apabila ada resistensi dari CEO untuk menerapkan strategi yang agresif untuk mengatasi kinerja keuangan perusahaan yang terus menurun, maka adanya direksi dari luar akan mendorong pengambilan keputusan untuk melakukan perubahan. Hal ini disebabkan oleh kecenderungan bahwa semakin tinggi representasi dewan dalam (insider board) maka keterlibatan direksi dalam pengambilan keputusan yang strategis akan semakin rendah (Judge & Zeithaml, 1992 dalam Wardhani, 2006).

Fama dan Jensen (1983) dalam Ujiyantho dan Pramuka (2007), menyatakan bahwa non-executive director (komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang baik.

sesuai dengan Keputusan Menteri Badan Usaha Milik Negara Nomor: 117/M-MBU/2002. Karena pertanggung jawaban mereka untuk mengawasi internal kontrol dan laporan keuangan, GCG memerintahkan bahwa komite audit harus memiliki tingkat kompetensi dalam keuangan (BRC, 1999 dalam Purwati, 2006).

Mekanisme penerapan GCG diharapkan: Pertama, perusahaan mampu meningkatkan kinerjanya melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta mampu meningkatkan pelayanannya kepada stakeholder. Kedua, perusahaan lebih mudah memperoleh dana pembiayaan yang lebih murah sehingga dapat meningkatkan

corporate value. Ketiga, mampu meningkatkan kepercayaan investor untuk menanamkan modalnya di Indonesia. Keempat, pemegang saham akan merasa puas dengan kinerja perusahaan sekaligus akan meningkatkan shareholders value dan dividen.

Bukti penelitian empiris dalam Jurnal Ekonomi & Bisnis (2009) dalam Purba

(2011), menunjukkan bahwa pelaksanaan GCG mempengaruhi kinerja perusahaan,

yang listing di pasar modal Hongkong menunjukkan bahwa, perusahaan-perusahaan yang melaksanakan GCG mengalami peningkatan kinerja perusahaan (corporate performance) yang signifikan. (4) Penelitian yang dilakukan oleh Cornett, et al.

(2006) terhadap perusahaan-perusahaan yang tergabung dalam S&P 100, juga menunjukkan hasil yang sama dimana perusahaan-perusahaan yang melaksanakan GCG mengalami peningkatan kinerja keuangan perusahaan yang signifikan. (5) Demikian pula dengan penelitian yang dilakukan oleh Brown & Caylor (2004) di

Georgia, juga menunjukkan bahwa perusahaan-perusahaan yang melaksanakan GCG

mengalami peningkatan kinerja perusahaan (Corporate Performance) yang signifikan.

Rogers (2008) yang meneliti tentang Corporate governance and financial performance of selected commercial banks in Uganda menyatakan bahwa semua variabel bebas yaitu transparansi keuangan, pengungkapan dan kepercayaan memiliki hubungan positif dengan kinerja keuangan di bank komersial di Uganda.

Sanda, et al. (2005) menemukan bukti empiris bahwa (1) Kepemilikan saham secara signifikan negatif terkait dengan ROA, ROE, Rasio PE, dan Tobin’s Q (2) Ukuran Dewan menunjukkan ada hubungan yang signifikan dengan ROA, ROE, dan Rasio PE (3) Ukuran Dewan secara signifikan berhubungan positif dengan Tobin’s Q (4) Kepemilikan Konsentrasi memiliki efek positif yang signifikan dalam semua kecuali satu kasus, rasio PE (5) Direktur luar tidak menunjukkan hubungan signifikan dengan kinerja perusahaan (6) Leverage yang memiliki pengaruh positif yang signifikan pada kinerja perusahaan.

Tobin’s Q. Sementara variabel lain, struktur kepemilikan terkonsentrasi dan

kepemilikan institusional tidak berpengaruh secara signifikan, baik terhadap Tobin’s

Q, ROA dan ROE.

Hastuti (2005) menyatakan bahwa tidak adanya korelasi tentang struktur kepemilikan dengan kinerja keuangan perusahaan, tidak adanya korelasi tentang akuntabilitas dengan kinerja keuangan perusahaan dan terdapat hubungan yang signifikan tentang transparansi dengan kinerja keuangan perusahaan.

Hidayah (2008) melakukan penelitian dengan obyek perusahaan yang masuk 10 besar Corporate Governance Perception Index (CGPI) menunjukan tidak terdapat hubungan signifikan antara implementasi good corporate governance terhadap kinerja perusahaan yang diukur dengan Tobin’s Q.

Penelitian Darmawati, dkk. (2004) menemukan bahwa GCG mempengaruhi kinerja operasi (ROE) tetapi secara statistik tidak mempengaruhi kinerja pasar

(Tobin’s Q). Wahyudi dan Pawestri (2006) menyatakan bahwa struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan baik secara langsung maupun melalui keputusan pendanaan, sedangkan struktur kepemilikan institusional tidak berpengaruh terhadap keputusan keuangan maupun nilai perusahaan.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah disampaikan di muka, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah kepemilikan institusional, kepemilikan manajerial, komisaris independen dan komite audit berpengaruh terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q?

2. Apakah kepemilikan institusional berpengaruh secara positif terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q?

3. Apakah kepemilikan manajerial berpengaruh secara negatif terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q?

4. Apakah komisaris independen secara positif berpengaruh terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q?

5. Apakah komite audit berpengaruh secara positif terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bukti empiris mengenai: 1. Untuk mengetahui pengaruh kepemilikan institusional, kepemilikan manajerial,

komisaris independen dan komite audit terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q.

3. Untuk mengetahui pengaruh secara negatif antara kepemilikan manajerial terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q.

4. Untuk mengetahui pengaruh secara positif antara komisaris independen terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q.

5. Untuk mengetahui pengaruh secara positif antara komite audit terhadap kinerja keuangan perusahaan yang diukur dengan Tobin's Q.

1.4. Manfaat Penelitian

Adapun manfaat dilakukannya penelitian ini adalah sebagai berikut: 1. Manfaat Teoritis

Sebagai upaya untuk mendukung pengembangan ilmu akuntansi pada umumnya, serta khususnya yang berkaitan mengenai pengaruh pelaksanaan GCG di Indonesia, terutama pengaruh terhadap kinerja keuangan perusahaan (Tobin’s Q). 2. Manfaat Praktis

a. Bagi Manajemen Institusi

Sebagai saran dan masukan yang dapat dipergunakan bagi manajemen institusi sebagai bahan dan referensi dalam rangka menetapkan kebijakan maupun langkah strategis.

b. Bagi Investor

c. Bagi Masyarakat Umum

15 2.1 Kinerja Keuangan

2.1.1 Tinjauan Kinerja Keuangan

Kinerja keuangan merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Sucipto, 2003:2). Kinerja keuangan perusahaan merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja keuangan merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Kinerja keuangan perusahaan adalah kemampuan perusahaan dalam menjelaskan operasionalnya (Payatma, 2001 dalam Sabrinna, 2010).

Menurut Hastuti (2005), kinerja keuangan perusahaan adalah hasil banyak keputusan individual yang dibuat secara terus-menerus oleh manajemen. Oleh karena itu dalam menilai kinerja keuangan perusahaan diperlukan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif. Kinerja keuangan adalah salah satu faktor yang menunjukkan efektivitas dan efisiensi suatu organisasi dalam pencapaian tujuan. Efektivitas diukur melalui kemampuan manajemen untuk memilih suatu alat yang tepat untuk mencapai tujuan. Efisien dapat diartikan sebagai perbandingan antara masukan dan keluaran.

laporan keuangan ini mencerminkan keadaan perusahaan yang sebenarnya dalam kurun waktu tertentu. Sucipto (2003) menyatakan bahwa laporan keuangan merupakan data paling umum yang tersedia untuk menilai prestasi suatu perusahaan dalam menghasilkan laba, walaupun seringkali tidak mewakili hasil dan kondisi ekonomi. Menganalisis laporan keuangan perusahaan bertujuan untuk menilai atau mengevaluasi suatu kinerja keuangan perusahaan dalam suatu periode akuntansi.

Penilaian kinerja keuangan adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Penilaian kinerja keuangan perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham. Tujuan dari penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar memperoleh tindakan dan hasil yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja keuangan perusahaan menurut Sucipto (2003:2) dimanfaatkan oleh manajer untuk hal-hal berikut:

1) Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5) Menyediakan suatu dasar bagi distribusi menilai kinerja mereka.

Menurut Munawir (2000) dalam Ermayanti (2009) secara umum tujuan penilaian kinerja keuangan perusahaan adalah sebagai berikut:

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

b. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

c. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

d. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar dividen secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

program pemulihan usaha atau restrukturisasi, untuk mengetahui apakah nilai usaha lebih besar daripada nilai likuiditasnya. Perusahaan yang akan menjual sahamnya pada umum atau bursa juga harus dinilai dengan penelitian yang wajar untuk ditawarkan kepada masyarakat atau publik. Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu perusahaan, memperoleh pembelanjaan penetapan besarnya pinjaman atau tambahan modal juga untuk keperluan divestasi.

Rasio keuangan merupakan alat utama untuk menganalisa keuangan. Ada dua kelompok yang menganggap rasio keuangan berguna. Pertama, terdiri dari manajer yang menggunakannya untuk mengukur dan melacak kinerja keuangan perusahaan sepanjang waktu. Kedua, pengguna rasio keuangan mencakup para analis yang merupakan pihak eksternal bagi perusahaan. Berikut ini adalah beberapa rasio keuangan yang digunakan untuk mengukur kinerja keuangan perusahaan (Ang, 1997) dalam Sabrinna (2010) adalah:

a) Rasio Likuiditas

Rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya.

b) Rasio Aktivitas

Rasio yang menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal, kemudian dengan cara membandingkan rasio aktivitas dengan standar industri, maka dapat diketahui tingkat efisiensi perusahaan dalam industri. c) Rasio Profitabilitas

bagi modal sendiri. Menurut Ang (1997), rasio profitabilitas dibagi menjadi enam antara lain: Gross Profit Margin (GPM), Net Profit Margin (NPM),

Operating Return On Assets (OPROA), Return On Asset (ROA), Return On Equity (ROE), Operating Ratio (OR).

d) Rasio Solvabilitas (Leverage)

Finansial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%.

e) Rasio Pasar

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham.

Swamidas, et al. (1987) dalam Sabrinna, (2010) menyimpulkan bahwa ukuran kinerja yang cocok dan layak tergantung pada keadaan unik yang dihadapi peneliti. Salah satu rasio yang dinilai bisa memberikan informasi yang paling baik adalah

Tobin’s Q. Tobin’s Q digunakan sebagai ukuran penelitian pasar (Klapper dan Love, 2002 dalam Darmawati, dkk. 2004). Nama Tobin’s Q berasal dari James Tobin dari Yale University setelah dia memperoleh hadiah nobel. Morck, et al. (1988) dan McConnell, et al. (1990) dalam Ndaruningputri (2005) menggunakan Tobin’s Q sebagai pengukuran kinerja keuangan perusahaan dengan alasan bahwa dengan

Tobin’s Q maka dapat diketahui nilai pasar perusahaan, yang mencerminkan

Menurut Sukamulja (2004) dalam Sabrinna (2010) rasio Tobin’s Q dapat

menjelaskan berbagai fenomena dalam kegiatan perusahaan, seperti misalnya terjadinya perbedaan cross sectional dalam pengambilan keputusan investasi dan diversifikasi (Claessesns dan Fan, 2003); hubungan antara kepemilikan saham manajemen dan nilai perusahaan (Onwioduokit, 2002); hubungan antara kinerja manajemen dengan keuntungan dengan akuisisi (Gompers, 2003) dan kebijakan pendanaan, dividen, dan kompensasi (Imala, 2002).

Wernerfield, et al. (1988) dalam Sabrinna (2010) menyimpulkan bahwa

Tobin’s Q dapat digunakan sebagai alat ukur dalam menentukan kinerja keuangan

perusahaan. Tobin’s Q diukur dengan menggunakan rumus sebagai berikut (Klapper dan Love, 2002; Black, dkk. 2003 dalam Darmawati, dkk. 2004):

Tobin’s Q = (MVE + DEBT)/TA

dimana,

MVE : harga penutupan saham di akhir tahun buku x banyaknya saham biasa yang beredar

DEBT : (utang lancar – aktiva lancar) + nilai buku sediaan + utang jangka panjang TA : total aktiva

Semakin besar nilai rasio Tobin’s Q menunjukkan bahwa perusahaan memiliki

prospek pertumbuhan yang baik dan memiliki intangible asset (aktiva tidak berwujud) yang semakin besar. Hal ini bisa terjadi karena semakin besar nilai pasar aset perusahaan, semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut. Brealey dan Myers (2000) dalam

tinggi biasanya memiliki brand image perusahaan yang sangat kuat, sedangkan

perusahaan yang memiliki nilai Tobin’s Q yang rendah umumnya berada pada

industri yang sangat kompetitif atau industri yang mulai mengecil. 2.1.2 Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan

Ada banyak faktor yang mempengaruhi kinerja keuangan perusahaan. Faktor-faktor yang mempengaruhi kinerja keuangan perusahaan dapat dikelompokkan menjadi dua yaitu faktor internal dan faktor eksternal perusahaan. Faktor-faktor tersebut ada yang berada dalam kendali pihak manajemen ada pula yang berada diluar kendalinya. Adapun faktor-faktor yang mempengaruhi kinerja keuangan perusahaan yaitu, Harjosoemarto (1994) dalam Andyisetyorini (2003):

1) Faktor internal

a) Manajemen personalis

Berkaitan dengan SDM agar dapat didayagunakan seoptimal mungkin untuk mencapai tujuan perusahaan secara manusiawi.

b) Manajemen pemasaran

Berkaitan dengan program-program yang ditujukan untuk mencapai tujuan perusahaan.

c) Manajemen produksi

Berkaitan dengan faktor-faktor produksi agar barang dan jasa yang dihasilkan sesuai yang diharapkan.

d) Manajemen keuangan

2) Faktor eksternal

a) Kondisi perekonomian

Kondisi yang dipengaruhi kebijakan pemerintah, keadaan dan stabilitas politik ekonomi, sosial dan lain-lain.

b) Kondisi industri

Meliputi tingkat persaingan, jumlah perusahaan dan lain-lain.

Faktor-faktor yang mempengaruhi kinerja keuangan perusahaan menurut Hastuti (2005), antara lain sebagai berikut:

1. Terkonsentrasi atau tidak terkonsentrasinya kepemilikan

Kepemilikan yang banyak terkonsentrasi oleh institusi akan memudahkan pengendalian sehingga akan meningkatkan kinerja perusahaan, pengendalian sehingga akan meningkatkan kinerja perusahaan.

2. Manipulasi laba

3. Pengungungkapan laporan keuangan (Disclosure)

Disclosure sebagai salah satu aspek Good Corporate Governance diharapkan dapat menjadi dasar untuk melihat baik tidaknya kinerja perusahaan. Hal ini kontradiktif dengan perilaku oportunitis.

Sedangkan penelitian sebelumnya tentang faktor-faktor yang mempengaruhi kinerja keuangan adalah penelitian yang dilakukan oleh Midiastuty dan Machfoedz (2003) dalam penelitiannya menyatakan bahwa kinerja keuangan perusahaan

(Tobin’s Q) dipengaruhi oleh kepemilikan manajerial, kepemilikan institusional dan ukuran dewan direksi.

2.2 Good Corporate Governance

Good Corporate Governance (GCG) muncul karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau sering kali dikenal dengan istilah masalah keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal (principal) dengan manajer (agent) adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return.

GCG diperlukan untuk mengurangi permasalahan keagenan antara pemilik dan manajer. GCG merupakan tata kelola perusahaan yang baik, yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja keuangan perusahaan.

mengunakan definisi Cadbury Comitee untuk mendefinisikan GCG sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya sehubungan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Pengertian lain menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, definisi dari GCG adalah suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan nilai-nilai etika.

Shleifer and Vishny (1997) dalam Hastuti (2005) yang menyatakan GCG berkaitan dengan cara atau mekanisme untuk meyakinkan para pemilik modal dalam memperoleh return yang sesuai dengan investasi yang telah ditanam. Iskandar, dkk. (1999) dalam Hastuti (2005) menyatakan bahwa GCG merujuk pada kerangka aturan dan peraturan yang memungkinkan stakeholder untuk membuat perusahaan memaksimalkan nilai dan untuk memperoleh return. Selain itu GCG merupakan alat untuk menjamin direksi dan manajer agar bertindak yang terbaik bagi kepentingan investor (Prowson, 1998 dalam Hastuti, 2005).

dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan. Laporan keuangan yang dilaporkan oleh agen sebagai pertanggung jawaban kinerjanya, dengan itu prinsipal dapat menilai, mengukur, dan mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteraannya, serta memberikan kompensasi kepada agen.

Kaen (2003) dalam Siallagan dan Machfoedz (2006) menyatakan GCG pada dasarnya menyangkut masalah siapa yang seharusnya mengendalikan jalannya kegiatan korporasi dan mengapa harus dilakukan pengendalian terhadap jalannya kegiatan korporasi. Yang dimaksud dengan ”siapa” adalah para pemegang saham,

sedangkan “mengapa” adalah karena adanya hubungan antara pemegang saham dengan berbagai pihak yang berkepentingan terhadap perusahaan.

Definisi lain yang diungkapkan oleh Arifin (2005) menjelaskan bahwa Corporate Governance merupakan upaya yang dilakukan oleh semua pihak yang berkepentingan dengan perusahaan untuk menjalankan usahanya secara baik sesuai dengan hak dan kewajibannya masing-masing. Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya dan, kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, dan transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan

stakeholder.

1) Transparency (Transparansi)

Untuk mewujudkan dan mempertahankan objektivitas dalam praktek bisnis, perusahaan harus menyediakan informasi yang relevan dan material yang mudah diakses dan mudah dipahami bagi stakeholder. Perusahaan harus mempunyai inisiatif untuk mengungkapkan informasi tidak hanya yang diwajibkan oleh hukum dan regulasi, tetapi juga informasi lain yang dianggap penting bagi pemegang saham, kreditur dan stakeholder lain untuk pembuatan keputusan. 2) Accountability (Akuntabilitas)

Perusahaan harus dapat mempertanggung jawabkan kinerjanya dengan wajar dan transparan. Jadi, perusahaan harus mengatur cara agar kepentingan perusahaan sejalan dengan kepentingan pemegang saham dan stakeholder lain. Akuntabilitas adalah salah satu prasyarat untuk memperoleh kinerja berkelanjutan.

3) Responsibility (Tanggung Jawab)

Perusahaan harus mematuhi hukum dan aturan dan memenuhi tanggung jawab kepada komunitas dan lingkungan dengan tujuan mempertahankan kelangsungan bisnis jangka panjang dan dikenal sebagai perusahaan yang baik.

4) Independensi (Kemandirian)

5) Fairness (Kewajaran)

Dalam melakukan aktivitasnya, perusahaan harus mengutamakan kepentingan pemegang saham dan stakeholder lain berdasarkan prinsip kewajaran.

Menurut Organization For Economic Co-operation and Development (OECD) menguraikan 4 prinsip dalam GCG, yaitu:

1) Fairness (Keadilan)

Fairness menjamin perlindungan hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor. Prinsip fairness diharapkan untuk membuat seluruh aset perusahaan dikelola secara baik dan hati-hati sehingga terdapat perlindungan terhadap kepentingan pemegang saham secara jujur dan adil. Penegakan prinsip fairness mensyaratkan adanya peraturan perundang-undangan yang jelas, tegas, konsisten dan dapat ditegakkan secara baik serta efektif.

2) Transparency (Transparansi)

Transparency mewajibkan adanya suatu informasi yang terbuka, tepat waktu, jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Prinsip transparency

3) Accountability (Akuntabilitas)

Prinsip accountability menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh dewan komisaris. Beberapa bentuk implementasi dari prinsip accountability adalah adanya praktek audit internal yang efektif serta menjelaskan fungsi, hak, kewajiban, wewenang dan tanggung jawab dalam anggaran dasar perusahaan dan target pencapaian perusahaan di masa depan. Apabila prinsip accountability diterapkan secara efektif maka ada kejelasan fungsi, hak, kewajiban, wewenang dan tanggung jawab para pemegang saham, dewan komisaris serta direksi.

4) Responsibility (Tanggung Jawab)

Responsibility memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa dalam kegiatan operasionalnya sering kali menghasilkan eksternalitas (dampak di luar perusahaan) negatif yang harus ditanggung masyarakat.

Jika prinsip-prinsip GCG di atas dapat dilaksanakan secara sungguh-sungguh, dapat diartikan perusahaan akan memiliki landasan kokoh dalam menjalankan bisnisnya.

Manfaat mekanisme GCG antara lain:

2) Mengurangi biaya modal (cost of capital) sebagai dampak dari menurunnya tingkat bunga atas dana dan sumber daya yang dipinjam oleh perusahaan seiring dengan turunnya tingkat risiko perusahaan.

3) Menciptakan dukungan para stakeholder dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan.

Listyorini (2001) dalam Sabrinna (2010) menyebutkan manfaat penerapan GCG adalah:

1) Meningkatkan efisiensi produktivitas

Hal ini dikarenakan seluruh individu dalam perusahaan memiliki komitmen untuk memajukan perusahaan. Semua individu di perusahaan pada setiap level dan departemen akan berusaha menyumbang segenap kemampuannya untuk kepentingan perusahaan dan bukan atas dasar mencari keuntungan secara pribadi atau kelompok. Dengan demikian tidak terjadi pemborosan yang diakibatkan penggunaan sumber daya perusahaan yang dipergunakan untuk kepentingan pihak-pihak tertentu yang tidak sejalan dengan kepentingan perusahaan.

2) Meningkatkan kepercayaan publik

dijalankan dengan prinsip yang mengutamakan kepentingan semua pihak dan bukan hanya pihak tertentu saja.

3) Menjaga kelangsungan hidup perusahaan

4) Dapat mengukur target kinerja keuangan perusahaan

Dalam hal ini manajemen lebih terarah dalam mencapai sasaran-sasaran manajemen dan tidak disibukkan untuk hal-hal yang bukan menjadi sasaran pencapaian kinerja manajemen. Pada penelitian ini, mekanisme GCG antara lain struktur kepemilikan institusional, kepemilikan manajerial, komisaris independen dan komite audit.

2.2.1 Kepemilikan Institusional

Struktur kepemilikan merupakan jenis institusi atau perusahaan yang memegang saham terbesar dalam suatu perusahaan (Wahyudi dan Pawestri, 2006). Struktur kepemilikan dapat berupa investor individual, pemerintah, dan institusi swasta. Secara spesifik kategori struktur kepemilikan meliputi kepemilikan oleh institusi domestik, institusi asing, pemerintah, karyawan dan individual domestik. Struktur kepemilikan akan memiliki motivasi yang berbeda dalam memonitor perusahaan serta manajemen dan dewan direksinya.

mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham. Sedangkan pendekatan ketidakseimbangan informasi memandang mekanisme struktur kepemilikan sebagai suatu cara untuk mengurangi ketidakseimbangan informasi antara insider dan outsider melalui pengungkapan informasi di dalam pasar modal. Jensen dan Meckling (1976) dalam Sabrinna (2010) menyatakan bahwa kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme GCG yang dapat mengendalikan masalah keagenan.

Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun (Shien, et al. 2006 dalam Sabrinna, 2010). Kepemilikan institusional menurut Tarjo (2008) merupakan saham perusahaan yang dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain) yang memiliki kepemilikan saham diatas 5%. Menurut Rachmawati dan Triatmoko (2007) pengukuran kepemilikan institusional adalah sebagai berikut:

Brous dan Kini (1994) dalam Sabrinna (2010) menyatakan bahwa ketatnya pengawasan yang dilakukan oleh investor institusional sangat tergantung pada besarnya investasi yang dilakukan. Bathala, et al. (1994) dalam Sabrinna (2010) juga menemukan bahwa kepemilikan institusional menggantikan kepemilikan manajerial dalam mengontrol agency cost. Semakin besar kepemilikan oleh institusi keuangan maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja keuangan perusahaan juga akan meningkat.

Keberadaan investor institusional dapat menunjukkan mekanisme GCG yang kuat yang dapat digunakan untuk memonitor manajemen perusahaan. Pengaruh investor institusional terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan manajemen dengan para pemegang saham (Solomon, 2004 dalam Sabrinna, 2010). Menurut Boediono dalam Ujiyanto dan Pramuka (2007), kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. 2.2.2 Kepemilikan Manajerial

yang diukur dengan persentase jumlah saham yang dimiliki oleh manajemen (Sujono dan Soebiantoro, 2007 dalam Sabrinna, 2010).

Kepemilikan manajerial dapat diartikan sebagai pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Menurut Wahyudi dan Prawestri (2006) pengukuran kepemilikan manajerial adalah sebagai berikut:

Gunarsih (2001) menyatakan bahwa kepemilikan perusahaan merupakan salah satu mekanisme yang dapat dipergunakan agar pengelola melakukan aktivitas sesuai dengan kepentingan pemilik perusahaan. Meningkatkan kepemilikan manajerial dapat digunakan sebagai cara untuk mengatasi masalah keagenan. Manajer akan termotivasi untuk meningkatkan kinerjanya yang juga merupakan keinginan dari para pemegang saham. Ross, et al. (1999) dalam Putri (2006) menyatakan bahwa semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri. Kepemilikan saham manajerial akan membantu penyatuan kepentingan antara manajer dan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

mengalami kesulitan untuk mengendalikan tindakan manajer. Hal ini disebabkan tingginya hak voting yang dimiliki manajer (Gunarsih, 2001). Sehingga dikhawatirkan akan berpengaruh negatif terhadap kinerja keuangan perusahaan. Teori akuntansi menyebutkan bahwa kinerja keuangan perusahaan sangat ditentukan oleh motivasi manajer perusahaan. Seperti manajer yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Dua hal tersebut akan mempengaruhi kinerja keuangan perusahaan, sebab kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang dikelola. Kualitas laba yang dilaporkan dapat dipengaruhi oleh kepemilikan saham manajerial. Hal ini terjadi karena tekanan dari pasar modal menyebabkan perusahaan dengan kepemilikan manajerial yang tinggi akan memilih metode akuntansi yang meningkatkan laba yang dilaporkan, yang sebenarnya tidak mencerminkan keadaan ekonomi dari perusahaan yang bersangkutan. Hal tersebut terjadi karena manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

2.2.3 Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. Komite Nasional Kebijakan Governance, (2006) menyatakan bahwa komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak semata-mata demi kepentingan perusahaan.

Forum for Corporate Governance in Indonesia (FCGI), 2003 menyatakan bahwa peran komisaris independen diharapkan mampu mendorong diterapkannya prinsip dan praktek GCG pada perusahaan-perusahaan publik di Indonesia, termasuk BUMN. Komisaris independen dalam penelitian ini diukur dengan membagi jumlah dewan komisaris independen dengan jumlah total dewan komisaris (Lai, 2005 dalam Andayani, 2010).

rangka penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance), perusahaan yang tercatat di BEJ wajib memiliki komisaris independen yang jumlah proporsionalnya sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris.

Menurut ketentuan Surat Edaran Bapepam Nomor: SE03/PM/2000 dan Peraturan Pencatatan Efek Nomor: 339/BEJ/07-2001 tgl 21 Juli 2001, perusahaan publik yang tercatat di bursa wajib memiliki beberapa anggota dewan komisaris yang memenuhi kualifikasi sebagai komisaris independen. Penelitian Besley (1996) dalam Rachmawati dan Triatmoko (2007) menyimpulkan bahwa komposisi dewan komisaris dari luar lebih dapat untuk mengurangi kecurangan pelaporan keuangan. Komposisi individu yang bekerja sebagai anggota dewan komisaris merupakan hal yang penting dalam memonitor aktivitas manajemen secara efektif. Dewan komisaris yang berasal dari luar perusahaan akan dipandang lebih baik, karena pihak luar perusahaan akan menetapkan kebijakan yang berkaitan dengan perusahaan dengan lebih objektif dibanding perusahaan yang memiliki susunan dewan komisaris yang hanya berasal dari dalam perusahaan.

bisnis perusahaan, memiliki wawasan luas dan kemampuan berpikir strategis, memiliki karakter sebagai pemimpin yang profesional, memiliki kemampuan berkomunikasi serta kemampuan untuk mempengaruhi dan bekerja sama dengan orang lain, memiliki komitmen dan konsisten dalam melakukan profesinya sebagai komisaris independen, serta memiliki kemampuan untuk berpikir objektif dan independen secara profesional (FCGI, 2003).

Kriteria komisaris independen menurut FCGI (2003) adalah sebagai berikut: 1. Komisaris independen bukan merupakan anggota manajemen.

2. Komisaris independen bukan merupakan pemegang saham mayoritas, atau seorang pejabat dari atau dengan cara lain yang berhubungan secara langsung atau tidak langsung dengan pemegang saham mayoritas dari perusahaan.

3. Komisaris independen dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi seperti itu.

4. Komisaris independen bukan merupakan penasehat profesional perusahaan atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut.

6. Komisaris independen tidak memiliki kontraktual dengan perusahaan atau perusahaan lainnya yang satu kelompok selain sebagai komisaris perusahaan tersebut.

7. Komisaris independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan lainnya yang dapat, atau secara wajar dapat dianggap sebagai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan.

Beberapa kriteria lainnya tentang komisaris independen menurut keputusan direksi PT Bursa Efek Jakarta Nomor: Kep-305/BEJ/07-2004 Jakarta tanggal 19 Juli 2004, yaitu sebagai berikut:

a. Jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

b. Komisaris independen tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik.

c. Komisaris independen tidak memiliki hubungan afiliasi dengan emiten atau pemegang saham mayoritas atau pemegang saham utama dari perusahaan tercatat yang bersangkutan.

d. Komisaris independen tidak memiliki hubungan afiliasi dengan direktur dan/atau komisaris lainnya dari perusahaan tercatat yang bersangkutan.

f. Komisaris independen harus berasal dari luar emiten atau perusahaan publik. g. Komisaris independen harus mengerti peraturan perudang-undangan di bidang

pasar modal.

h. Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan pemegang saham pengendali dalam Rapat Umum pemegang Saham (RUPS).

Komisaris independen memikul tanggung jawab untuk mendorong secara proaktif agar komisaris dalam melaksanakan tugasnya sebagai pengawas dan penasehat direksi dapat memastikan bahwa: (1) perusahaan memiliki strategi bisnis yang efektif (termasuk di dalamnya memantau jadwal, anggaran dan efektifitas strategi tersebut), (2) memastikan perusahaan memiliki eksekutif dan manajer yang profesional, (3) memastikan perusahaan memiliki informasi, sistem pengendalian, dan sistem audit yang bekerja dengan baik, (4) memastikan perusahaan mematuhi hukum dan perundangan yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya, (5) memastikan risiko dan potensi krisis selalu diidentifikasi dan dikelola dengan baik serta (6) memastikan prinsip-prinsip dan praktek GCG dipatuhi dan diterapkan dengan baik (FCGI, 2003).

objektif, dan menempatkan kesetaraan (fairness) sebagai prinsip utama dalam memperhatikan kepentingan pemegang saham minoritas dan stakeholder lainnya.

Komisaris independen memiliki peranan menjamin pelaksanaan strategi perusahaan, mengawasi manajemen perusahaan dalam mengelola perusahaan, serta terlaksananya akuntabilitas. Pada intinya komisaris independen merupakan suatu mekanisme independen untuk mengawasi dan memberikan petunjuk dan arahan pada pengelola perusahaan.

2.2.4 Komite Audit

Menurut Tugiman (1995) dalam Novi (2010), pengertian komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggung jawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

Komite audit merupakan organ yang dibentuk oleh dewan komisaris / dewan pengawas, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. Komite audit biasanya terdiri dari dua hingga tiga orang anggota yang dipimpin oleh seorang komisaris independen. Seperti komite pada umumnya, komite audit yang beranggotakan sedikit cenderung dapat bertindak lebih efisien. Akan tetapi, komite audit beranggota terlalu sedikit juga menyimpan kelemahan yakni minimnya ragam pengalaman anggota. Sedapat mungkin anggota komite audit memiliki pemahaman memadai tentang pembuatan laporan keuangan dan prinsip-prinsip pengawasan internal. Dalam penelitian ini komite audit diukur dengan jumlah anggota komite audit yang ada dalam perusahaan sampel.

Keberadaan komite audit diatur melalui Surat Edaran Bapepam Nomor: SE/03-PM/2002 (bagi perusahaan publik) dan keputusan Menteri BUMN Nomor: Kep-103/MBU/2002 (bagi BUMN) komite audit sedikitnya terdiri dari tiga orang, diketuai oleh seorang komisaris independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan.

mereka tidak berprofesi sebagai akuntan publik. Ketua dan anggota Komite Audit tidak diperkenankan menerima penghasilan dari perusahaan akuntan publik kecuali uang pensiun”.

Undang-Undang Republik Indonesia No.19 Tahun 2003 tentang BUMN, dan keputusan Ketua Bapepam Nomor: Kep-41/PM/2003 menyatakan:

1. BUMN maupun emiten atau perusahaan publik wajib membentuk komite audit yang bekerja secara kolektif dan berfungsi membantu komisaris dan dewan pengawas.

2. Komite audit dipimpin oleh seorang ketua yang bertanggung jawab kepada komisaris dan dewan pengawas.

3. Komite audit terdiri dari sekurang-kurangnya satu orang komisaris independen dan sekurang-kurangnya dua orang lainnya berasal dari luar perusahaan.

Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan. Selain itu komite audit dituntut untuk dapat bertindak secara independen. Independensi komite audit tidak dapat dipisahkan moralitas yang melandasi integeritasnya. Hal ini perlu disadari karena komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian.

dewan komisaris atau dewan pengawas dalam memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan tugas auditor eksternal dan internal.

Surya dan Yustiavandana (2006) menyatakan tanggung jawab komite audit pada umumnya pada tiga bidang, yaitu:

1. Laporan Keuangan (Financial Reporting)

Komite audit bertanggung jawab untuk memastikan bahwa laporan yang dibuat manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usaha, rencana dan komitmen perusahaan jangka panjang. 2. Tata Kelola Perusahaan (Corporate Governance)

Komite audit bertanggung jawab untuk memastikan bahwa perusahaan telah dijalankan sesuai undang-undang dan peraturan yang berlaku dan etika, melaksanakan pengawasan secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

3. Pengawasan Perusahaan (Corporate Control)

Komite audit bertanggung jawab untuk pengawasan perusahaan termasuk didalamnya hal-hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal.

Sedangkan manfaat komite audit dikemukakan oleh Tugiman (1995) dalam Novi (2010), adalah:

1. Dewan komisaris dan direksi akan banyak terbantu dalam pengelolaan perusahaan.

aktivitas dan kegiatan eksternal auditor dalam hal ini akan mengadakan pemeriksaan, disamping secara langsung kepada objek pemeriksaan juga dibantu dengan mengadakan konsultasi dengan komite audit.

Komite audit mempunyai wewenang untuk menjalankan tugas-tugasnya seperti yang diutarakan oleh Barol (2004) dalam Novi (2010), yaitu: “Mengaudit kegiatan manajemen perusahaan dan auditor (intern dan ekstern). Mereka yang berwenang meminta informasi tambahan dan memperoleh penjelasan dari manajemen dan karyawan yang bersangkutan. Komite Audit juga mengevaluasi seberapa jauh peraturan telah mematuhi standar dan prinsip akuntansi yang diterima

di Australia”.

Menurut Surya dan Yustiavandana (2006), wewenang komite audit yaitu: 1. Menyelidiki semua aktivitas dalam batas ruang lingkup tugasnya.

2. Mencari Informasi yang relevan dari setiap karyawan.

3. Mengusahakan saran hukum dan profesional lainnya yang independen apabila dipandang perlu.

terhadap catatan, karyawan, dana, aset, serta sumber daya perusahaan dalam rangka tugasnya serta berwenang untuk bekerjasama dengan auditor internal.

Komite audit yang dibentuk dalam perusahaan sebagai sebuah komite khusus diharapkan juga dapat mengoptimalkan fungsi pengawasan yang sebelumnya dilakukan oleh dewan komisaris. Kebutuhan akan komite audit disebabkan oleh belum memadainya peranan pengawasan dan akuntabilitas dewan komisaris perusahaan. Pemilihan anggota dewan komisaris yang berdasarkan kedudukan dan kekerabatan menyebabkan mekanisme check and balance terhadap direksi tidak berjalan sebagaimana mestinya. Oleh karena itu, komite audit timbul untuk memenuhi tuntutan tersebut.

Komite audit bertugas untuk memberikan pendapat kepada dewan komisaris terhadap laporan atau hal-hal yang disampaikan oleh direksi kepada dewan komisaris, mengidentifikasi hal-hal yang memerlukan perhatian komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris. Selain itu, menurut Keputusan Menteri Badan Usaha Milik Negara Nomor: 117/M-MBU/2002 komite audit juga diharapkan mampu melakukan pengawasan terhadap laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal. Dengan adanya laporan keuangan yang baik maka akan meningkatkan kinerja keuangan perusahaan.

2.3 Teori Keagenan

antara kepemilikan dan pengendalian perusahaan. Jensen dan Meckling (1976) dalam Darmawati, dkk. (2004) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara pemilik (principal) dengan manajer (agent). Terjadinya konflik kepentingan antara prinsipal dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost). Selain itu agen memiliki informasi yang lebih banyak daripada prinsipal tentang keadaan perusahaan. Situasi ini menimbulkan peluang bagi manajemen untuk berbuat curang. Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para prinsipal dengan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda didalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Irfan, 2002).