SKRIPSI

Pengaruh Laba Akuntansi Dan Total Arus Kas Dalam Memprediksi Arus Kas Di Masa Yang Akan Datang Pada Perusahaan Jasa Asuransi Yang Terdaftar Di

Bursa Efek Indonesia

OLEH

INGGRID PAULINA 100503077

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Laba Akuntansi dan Total Arus Kas dalam Memprediksi Arus Kas di Masa yang akan Datang pada Perusahaan Jasa Asuransi yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

Yang membuat pernyataan

ABSTRAK

PENGARUH LABA AKUNTANSI DAN TOTAL ARUS KAS DALAM MEMPREDIKSI ARUS KAS DI MASA YANG AKAN DATANG PADA PERUSAHAAN JASA ASURANSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah laba akuntansi dan total arus kas memiliki kemampuan dalam memprediksi arus kas di masa yang akan datang pada perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 10 perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2012.

Pemilihan sampel dilakukan dengan metode sampling sensus. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 .

Hasil penelitian ini menunjukkan bahwa laba akuntansi dan total arus kas secara simultan memiliki kemampuan dalam memprediksi arus kas masa depan. Secara parsial total arus kas memiliki kemampuan yang lebih unggul daripada laba akuntansi dalam memprediksi arus kas masa depan.

ABSTRACT

THE EFFECT OF ACCOUNTING EARNING AND CASH FLOWS IN PREDICTING THE FUTURE OF INSURANCE SERVICES COMPANY

LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine whether the accounting profit and the total cash flow has the ability to predict future cash flows that will come on the insurance company listed in Indonesia Stock Exchange . This study has a sample size of 10 insurance companies listed in Indonesia Stock Exchange from 2010-2012 .

The sample census is sampling method . The data used in this study is the use of secondary data that financial statements published by the website www.idx.co.id. The analysis model used is multiple linear regression is performed with the aid of a computer program SPSS version 17.0 .

The results of this study indicate that the total accounting profit and cash flow simultaneously having the ability to predict future cash flows . Partially total cash flow has superior capabilities than accounting earnings in predicting future cash flows .

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Laba Akuntansi dan Total Arus Kas dalam Memprediksi Arus Kas di Masa yang akan Datang pada Perusahaan Jasa Asuransi yang terdaftar di Bursa Efek Indonesia” Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya sayangi, Binsar Simangunsong, SH dan Nuraini Simanungkalit, SmHk yang selalu dan tidak pernah lelah memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syarifuddin Ginting Sugihen, SE, MAFIS, Ak selaku Ketua Departemen dan bapak Drs.Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Progam Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Pembanding yang telah meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

5. Yang sangat saya kasihi kakak dan adik saya Ika Handayani Simangunsong, S.pd dan Irham August Simangunsong yang selalu memberikan doa, semangat serta kasih sayang yang tulus selama ini.

6. Kakak kelompok kecil saya kak Nehemia, teman-teman angkatan 2010 teristimewa May Anggreyni, Grace. D.C Purba, Bintang Sartika, Triana Rizia, Jessica Margaretha dan segenap teman-teman Berdikari 26 yang tidak pernah letih memberikan kasih sayang, semangat dan bantuan sepanjang masa perkuliahan saya. Serta semua keluarga dan pihak yang tidak dapat disebutkan satu-persatu, terima kasih atas segala bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, April 2014

Penulis,

Inggrid Paulina

DAFTAR ISI

Halaman

PERNYATAAN ...i

ABSTRAK ...ii

ABSTRACT ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vi

DAFTAR TABEL ...viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN 1.1 Latar belakang masalah ...1

1.2 Rumusan masalah ...6

1.3 Tujuan penelitian ...6

1.4 Manfaat penelitian ...6

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan ...8

2.1.1 Definisi Laporan Keuangan ...8

2.1.2 Komponen Laporan Keuangan ...9

2.1.3Karakteristik Kualitatif Laporan Keuangan ...10

2.2 Laporan Laba Rugi ...11

2.3Laba Akuntansi ...12

2.3.1 Laba Sebagai Prediktor ...14

2.4 Laporan Arus Kas...15

2.4.1 Klasifikasi Laporan Arus Kas Menurut Aktivitas ...16

2.4.2 Arus Kas Sebagai Prediktor ...18

2.5Penelitian Terdahulu ...18

2.6Kerangka Konseptual ...23

2.7Hipotesis Penelitian ...24

BAB III METODE PENELITIAN 3.1 Desain Penelitian ...25

3.2 Populasi dan Sampel Penelitian ...25

3.3 Jenis Data dan Sumber Data...27

3.4 Metode Pengumpulan Data ...28

3.5.1 Variabel Independen ...28

3.5.2 Variabel Dependen ...29

3.6 Teknik Analisis Data ...30

3.6.1 Statistik Deskriptif ...30

3.6.2Uji Asumsi Klasik ...30

3.6.3Pengujian Hipotesis ...34

3.6.3.1 Uji t-test ...34

3.6.3.2 Uji F-test ...35

3.6.3.3 Koefisien Determinasi (�2 ) ...35

3.7 Jadwal Penelitian ...36

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ...37

4.2 Analisis Statistik Deskriptif ...37

4.3 Uji Asumsi Klasik ...40

4.3.1 Uji Normalitas ...40

4.3.2 Uji Multikolinearitas ...43

4.3.3 Uji Heterokedastisitas ...44

4.3.4 Uji Autokorelasi ...45

4.4 Pengujian Hipotesis ...47

4.4.1 Uji t- test ...47

4.4.2 Uji F- test ...49

4.4.3 Hasil Uji Koefisien Determinasi ( R2 ) ...50

4.5 Pembahasan Penelitian ...51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...53

5.2 Keterbatasan Penelitian ...54

5.3 Saran ...54

DAFTAR PUSTAKA ...55

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 20

3.1 Populasi Perusahaan ...26

3.2 Sampel Perusahaan...27

3.3 Jadwal Penelitian ...36

4.1 Analisis Statistik Deskriptif...38

4.2 Uji Normalitas...41

4.3 Hasil Uji Multikolinearitas...44

4.4 Hasil Uji Autokorelasi Durbin-Watson...46

4.5 Hasil Uji Run- test ...47

4.6 Hasil Uji t-test ...48

4.7 Hasil Uji F-test ...50

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Grafik Histogram... 42

4.2 Grafik P-P of regression standarlized residual... 43

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Laba Akuntansi, Total Arus Kas, Arus Kas Masa

Depan ... 58

2 Hasil Uji Statistik Deskriptif ... 60

3 Hasil Uji Normalitas ... 61

4 Hasil Uji Multikolinearitas ... 64

5 Hasil Uji Heteroskodastisitas ... 65

6 Hasil Uji Autokorelasi... 65

7 Hasil Uji Run- test ... 66

ABSTRAK

PENGARUH LABA AKUNTANSI DAN TOTAL ARUS KAS DALAM MEMPREDIKSI ARUS KAS DI MASA YANG AKAN DATANG PADA PERUSAHAAN JASA ASURANSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah laba akuntansi dan total arus kas memiliki kemampuan dalam memprediksi arus kas di masa yang akan datang pada perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 10 perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2012.

Pemilihan sampel dilakukan dengan metode sampling sensus. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 .

Hasil penelitian ini menunjukkan bahwa laba akuntansi dan total arus kas secara simultan memiliki kemampuan dalam memprediksi arus kas masa depan. Secara parsial total arus kas memiliki kemampuan yang lebih unggul daripada laba akuntansi dalam memprediksi arus kas masa depan.

ABSTRACT

THE EFFECT OF ACCOUNTING EARNING AND CASH FLOWS IN PREDICTING THE FUTURE OF INSURANCE SERVICES COMPANY

LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine whether the accounting profit and the total cash flow has the ability to predict future cash flows that will come on the insurance company listed in Indonesia Stock Exchange . This study has a sample size of 10 insurance companies listed in Indonesia Stock Exchange from 2010-2012 .

The sample census is sampling method . The data used in this study is the use of secondary data that financial statements published by the website www.idx.co.id. The analysis model used is multiple linear regression is performed with the aid of a computer program SPSS version 17.0 .

The results of this study indicate that the total accounting profit and cash flow simultaneously having the ability to predict future cash flows . Partially total cash flow has superior capabilities than accounting earnings in predicting future cash flows .

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pertumbuhan ekonomi saat ini mengakibatkan pesatnya persaingan dalam dunia usaha, hal ini mengakibatkan kondisi ekonomi selalu mengalami perubahan yang dapat mempengaruhi kegiatan dan kinerja perusahaan. Oleh karena itu, perusahaan harus memanfaatkan sumber daya yang tersedia seefisien mugkin untuk meningkatkan kinerja perusahaannya baik di bidang operasional, produksi, sumber daya manusia, pemasaran, bahkan dalam laporan keuangannya karena keberhasilan suatu perusahaan dapat dilihat melalui kinerja keuangannya dari tahun ke tahun. Salah satu hal yang penting dalam penilaian prestasi kinerja perusahaan adalah kondisi keuangannya. Penilaian kondisi keuangan dan perkembangan perusahaan dapat dilihat dari laporan keuangannya.

Dalam pelaporan keuangan, terdapat dua tujuan laporan keuangan menurut Statement of Financial Accounting Concepts ( SFAC ) No. 1 yaitu, pertama

Salah satu cara yang di lakukan oleh pihak investor ataupun perusahaan yaitu dengan mengevaluasi nilai arus kas historis dan laba pada perusahaan tersebut untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta tingkat pengembalian yang diharapkan di masa yang akan datang. Laba dan arus kas bersih tersebut dapat digunakan untuk memprediksi arus kas masa depan. Arus kas masa depan yang baik merupakan hal yang diharapkan semua pihak pemakai laporan keuangan karena berpengaruh dalam memprediksi kesulitan keuangan, menilai risiko, ukuran, dan waktu keputusan pinjaman, memprediksi peringkat (rating) kredit, menilai manajemen perusahaan, dan memberikan informasi tambahan pada pasar modal..

Menurut PSAK No. 2 menjelaskan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Bagi perusahaan, arus kas operasi adalah hal utama yang harus dipenuhi, jangan sampai arus kas operasi lemah, apalagi minus, jangan sampai perusahaan menghadapi keadaan dimana disatu sisi memberikan dividen dalam jumlah besar, tetapi disisi lain menghadapi masalah likuiditas di internal perusahaan. Kondisi inilah yang harus dihindari oleh manajemen.

Oleh karena itu, tidak heran jika ada perusahaan yang meskipun berhasil mencatat laba bersih cukup besar tetapi tidak dapat membagi deviden. Hal itu biasanya dilakukan demi menjaga arus kas supaya tetap dapat melakukan ekspansi usaha sesuai rencana. Untuk mencapai tujuan ini dan untuk membantu investor dan pihak lain dalam analisis arus kas dan laba, laporan arus kas dan laporan laba rugi harus melaporkan pengaruh operasi suatu perusahaan atas kas selama satu periode dan kenaikan atau penurunan bersih dalam kas selama satu periode tersebut.

masukan tentang pencapaian tingkat arus kas tertentu di masa depan ( Kieso, 2002 : 15 ).

Menurut PSAK No. 25, informasi yang disediakan laporan laba rugi seringkali digunakan untuk memperkirakan kemampuan perusahaan dalam menghasilkan arus kas dan aktiva yang disamakan dengan kas di masa mendatang. Semakin baik laba yang dihasilkan maka kinerja perusahaan semakin baik pula sebab laba yang tinggi menunjukkan prestasi perusahaan yang baik. Dengan kinerja perusahaan yang baik, maka pihak eksternal yang berkepentingan khususnya pihak investor dapat melakukan investasi yang tepat dan aman. Laporan ini menjadi bahan pertimbangan akan bagaimana kondisi perusahaan di masa depan.

Dari hasil penelitian Raharjo (2012), menyatakan bahwa dalam menguji kemampuan prediktor laba dan prediktor arus kas dalam memprediksi arus kas masa depan, menunjukkan bahwa prediktor laba memberikan pengaruh lebih besar dibanding prediktor arus kas. Sedangkan hasil pengujian inkremental juga menunjukkan dukungan bahwa laba memiliki kemampuan prediksi inkremental, disamping sebagai prediktor atas prediksi laba masa mendatang juga dapat digunakan sebagai prediktor arus kas masa mendatang.

oleh Muchlis (2011) yang meneliti tentang kemampuan gross profit, laba dan arus kas dalam memprediksi arus kas di masa depan. Penelitian ini menunjukkan bahwa hanya laba bersihlah yang memiliki pengaruh secara signifikan terhadap prediksi arus kas di masa depan.

Namun, berbeda hasil yang dilakukan oleh Bandi dan Rahmawati (2005). Penelitian ini menyimpulkan bahwa laba tidak secara mutlak memiliki kemampuan prediksi yang lebih baik dibanding komponen arus kas. Pada tahun-tahun tertentu, arus kas merupakan prediktor yang lebih baik dalam memprediksi arus kas masa depan. Hal yang sama juga dilakukan oleh Dahler dan Febrianto (2006). Mereka meneliti tentang kemampuan earnings dan arus kas dalam memprediksi arus kas masa depan. Penelitian tersebut menunjukkan bahwa kemampuan arus kas operasi lebih baik dibandingkan dengan laba dalam memprediksi arus kas operasi masa depan.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas maka permasalahan yang akan dibahas dalam penelitian ini adalah “Apakah laba akuntansi dan total arus kas memiliki kemampuan dalam memprediksi arus kas masa yang akan datang pada perusahaan jasa asuransi yang terdaftar dalam Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah laba akuntansi dan total arus kas berpengaruh pada nilai prediksi arus kas di masa yang akan datang pada perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2012.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan, antara lain :

1. Bagi peneliti

Penelitian ini untuk menambah wawasan mengenai manfaat laporan keuangan terutama pada laporan laba rugi dan laporan arus kas dalam dalam memprediksi arus kas masa depan.

2. Investor dan kreditor

3. Manajemen

Penelitian ini dapat digunakan sebagai pertimbangan dan acuan dalam mengelola dan meningkatkan kinerja perusahaannya.

4. Peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Definisi Laporan Keuangan

Laporan keuangan merupakan cara utama dengan format – format standar untuk mengomunikasikan informasi keuangan kepada pihak luar perusahaan. Akuntansi keuangan adalah sebuah proses yang berpuncak pada penyiapan laporan keuangan yang menyangkut perusahaan secara keseluruhan untuk digunakan terutama oleh pihak eksternal. Laporan keuangan umumnya terdiri dari laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

2.1.2 Komponen Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK 2007) No. 1 laporan keuangan (financial statements) yang sering disajikan :

1. Neraca

Sering disebut sebagai laporan aset dan kewajiban atau laporan posisi keuangan. Neraca disiapkan per tanggal tertentu. Neraca melaporkan asetyang dimiliki perusahaan per tanggal tersebut serta klaim dari kreditor dan pemilik atas aset tersebut.

2. Laporan laba rugi

Sering disebut sebagai laporan operasional. Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan atau pengaitan (matching concept). Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Laporan laba rugi disiapkan untuk suatu periode, misalnya satu tahun, satu kuartal, atau satu bulan.

3. Laporan ekuitas pemilik

Sering disebut sebagai laporan ekuitas pemegang saham. Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu laporan tersebut dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Demikian juga, laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di neraca.

4. Laporan arus kas

Laporan arus kas melaporkan jumlah kas yang dihasilkan dan digunakan oleh perusahaan melalui tiga jenis aktivitas : operasi, investasi dan pendanaan. Laporan arus kas merupakan laporan keuangan yang paling objektif karena tidak menggunakan berbagai estimasi dan penilaian akuntansi yang dibutuhkan untuk menyusun neraca dan laporan laba rugi.

5. Catatan atas laporan keuangan

keuangan perlu dibaca dengan teliti untuk memahami ke empat laporan keuangan tersebut.

2.1.3 Karakteristik Kualitatif Laporan Keuangan

Laporan keuangan berisikan informasi keuangan yang pada hakekatnya adalah informasi kuantitatif. Agar informsi tersebut berguna bagi pemakai informasi tersebut harus memenuhi karakteristik kualitatif. Dengan karakteristik kualitatif tersebut, informasi kuantitatif dalam laporan keuangan dapat memenuhi kebutuhan pemakai. Menurut PSAK, ada empat karakteristik kualitatif pokok yaitu :

1. Dapat dipahami

Laporan keuangan harus dapat dipahami oleh para pemakai agar dapat digunakan untuk pengambilan keputusan. Untuk dapat dipahami, para pemakai laporan keuangan diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi, bisnis, akuntansi, serta kemauan untuk mempelajari informasi. 2. Dapat dibandingkan

Implikasi karakteristik kualitatif dapat dibandingkan adalah bahwa pemakai harus mendapat informasi tentang kebijakan akuntansi yang digunakan dan perubahan kebijakan serta pengaruh perubahan tersebut.

3. Relevan

Relevan berhubungan dengan kegunaan informasi tersebut dalam pengambilan keputusan. Informasi dikatakan relevan jika informasi tersebut memengaruhi keputusan ekonomi pemakai sehingga dapat membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan atau mengoreksi hasil evaluasi di masa lalu.

4. Keandalan

2.2 Laporan Laba Rugi

Laporan laba rugi merupakan laporan utama untuk mengukur kinerja dan dapat menunjukan prestasi (pendapatan yang diperoleh dan beban biayanya) dari suatu perusahaan selama periode tertentu.

Menurut Kieso, Weygandt (2010:150) pengertian laporan laba rugi adalah sebagai berikut :

“Laporan laba rugi adalah suatu laporan mengenai kesuksesan operasi perusahaan untuk suatu periode tertentu. Para komunitas bisnis menggunakan laporan ini untuk mencari tahu mengenai profitabilitas, nilai investasi, dan keadaan kredit. Laporan ini menyediakan suatu informasi yang membantu yang membantu para investor dan kreditur memprediksi jumlah, waktu, dan ketidakpastian arus kas masa depan”.

Menurut oleh Kieso, Weygandt (2010, p.132), investor dan kreditor dapat menggunakan laporan laba rugi untuk :

1. Evaluate the past performance of the company.

Dengan memeriksa pendapatan-pendapatan dan biaya-biaya, maka pemakai laporan laba rugi dapat menilai kinerja perusahaan dan membandingkannya dengan perusahaan pesaingnya.

2. Provide a basis for predicting future performance.

Informasi kinerja masa lampau dapat digunakan dalam membantu menentukan trend penting yang menyediakan informasi kinerja masa mendatang. Prediksi atas pendapatan di masa datang, yang tidak lain adalah laba dan arus kas, dapat dilihat melalui hubungan yang beralasan antara kinerja masa lalu dan kinerja masa datang perusahaan.

3. Help assess the risk or uncertainly of achieving future cash flows.

2.3 Laba Akuntansi

Laba akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi periode tersebut dan biaya historis yang sepadan dengannya.

Belkoui menyebutkan bahwa laba akuntansi memiliki lima karakteristik berikut (Belkoui, 1993) :

1. Laba akuntansi didasarkan pada transaksi aktual yang dlakukan oleh sebuah perusahaan ( terutama pendapatan yang timbul dari penjualan barang atau jasa dikurangi biaya yang diperlukan untuk mencapai penjualan itu ).

2. Laba akuntansi didasarkan pada postulate periode dan berhubungan dengan prestasi keuangan perusahaan itu selama periode waktu tertentu.

3. Laba akuntansi didasarkan pada prinsip pendapatan dan membutuhkan definisi, pengukuran, dan pengakuan pendapatan. 4. Laba akuntansi membutuhkan pengukuran biaya dalam bentuk biaya historis bagi perusahaan, yang melahirkan kepatuhan yang ketat pada prinsip biaya.

5. Laba akuntansi mensyaratkan agar pendapatan yang direalisasikan pada periode itu dikaitkan pada biaya relevan yang tepat atau sepadan.

Keunggulan laba akuntansi menurut Harahap (2004, p.274) dapat dirumuskan sebagai berikut :

1. Dapat terus menerus ditelusuri dan diuji. Laba akuntansi teruji dalam sejarah dimana pemakai laporan keuangan masih mempercayai bahwa laba akuntansi masih bermanfaat untuk membantu pengambilan keputusan ekonomi.

2. Laba akuntansi diukur dan dilaporkan secara obyektif dapat diuji kebenarannya (verifiability), karena didasarkan pada transaksi atau fakta aktual, yang didukung bukti obyektif.

3. Atas dasar prinsip realisasi dalam mengakui pendapatan, laba akuntansi memenuhi kriteria konservatisme. Artinya, akuntansi tidak mengakui perubahan nilai tetapi hanya mengakui untung yang direalisasi (realized gains).

Laba akuntansi bermanfaat untuk pengukuran efisiensi manajer dalam mengelola perusahaan. Investor dan kreditor yakin bahwa ukuran kinerja yang diutamakan dalam penilaian kinerja perusahaan adalah ukuran kinerja yang mampu menggambarkan kondisi dan prospek perusahaan di masa mendatang dengan lebih baik. Oleh karena itu, kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahaan.

Menurut Fraser dan Ormiston ( 2004:104-109 ) laba dalam lapran keuangan dapat dibedakan menjadi :

1. Laba kotor (gross profit), merupakan selisih antara penjualan bersih dengan harga pokok penjualan.

2. Laba Operasi (operating profit), adalah laba tingkat kedua dalam laporan laba rugi dan mengukur kinerja perusahaan secara keseluruhan. Laba operasi merupakan laba kotor setelah dikurangi dengan biaya – biaya komersil, yaitu biaya administrasi dan biaya pemasaran.

3. Laba sebelum pajak (profit before income tax), laba ini diperoleh dengan menambahkan laba operasi dengan hasil – hasil lainnya dikurangi biaya – biaya yang terjadi diluar aktivitas normal perusahaan.

4. Laba bersih (net profit) atau laba setelah dikurangi pajak, merupakan laba perusahaan setelah memperhitungkan semua pendapatan dan beban yang dilaporkan selama periode akuntansi.

semua penerimaan dan pengeluaran perusahaan baik dari aktivitas operasi perusahaan maupun dari peristiwa – peristiwa luar biasa (extraordinary events), serta telah memperhitungkan pajak.

2.3.1 Laba sebagai Prediktor

Belkoui (1993) menyimpulkan berdasarkan penelitian yang telah dilakukan atas analisis seri waktu, diketahui bahwa laba yang dilaporkan memiliki sifat dapat meningkatkan isi informasi, yaitu mencakup kemampuan prediksi dan nilai umpan balik. Umpan balik dari kejadian masa lalu dapat membantu memperkirakan hasil yang akan diperoleh di masa mendatang.

Laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang memiliki berberapa kegunaan dalam berbagai konteks. Laba umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran deviden, pedoman investasi dan pengambilan keputusan. Laba merupakan suatu peralatan prediktif yang membantu dalam peramalan laba mendatang dan peristiwa ekonomi yang akan datang. Nilai laba di masa lalu, yang didasarkan pada biaya historis dan nilai berjalan, berguna dalam meramalkan nilai laba masa mendatang.

jangka panjang, memprediksi laba, dan menaksir risiko dalam investasi atau kredit. Selain itu laba akuntansi merupakan pengukuran yang baik atas prestasi perusahaan dan bahwa laba akuntansi dapat digunakan dalam prediksi arus kas masa mendatang (Hendriksen, 1996).

2.4 Laporan Arus Kas

Laporan arus kas didasarkan pada neraca dan laba rugi. Laporan arus kas dimaksudkan untuk membantu para investor, kreditor, dan pemakai eksternal lainnya agar dapat memahami dengan lebih baik tentang aktivitas pendanaan dan investasi suatu perusahaan untuk satu periode tertentu.

Tujuan utama suatu laporan arus kas adalah untuk menyediakan informasi relevan tentang penerimaan dan pembayaran kas atas suatu perusahaan selama suatu periode tertentu. Tujuannya untuk membantu investor, kreditor, dan pihak lainnya dalam analisis mereka atas kas. Pada dasarnya terdapat dua sumber utama kas, yaitu sumber internal, yang disediakan dari hasil operasi perusahaan dan sumber eksternal, yaitu yang disediakan melalui pinjaman dan penjualan saham.

Informasi dalam laporan arus kas dapat membantu para investor, kreditor, dan pihak lainnya menilai hal-hal berikut (Keiso, et al, 2002) :

1. Kemampuan entitas untuk menghasilkan arus kas di masa mendatang. 2. Kemampuan entitas untuk membayar deviden dan memenuhi kewajibannya. 3. Penyebab perbedaan antara laba bersih dan arus kas dari kegiatan operasi. 4. Transaksi investasi dan pembiayaan yang melibatkan kas dan nonkas selama

Laporan arus kas dimaksudkan untuk memberikan ikhtisar arus masuk dan arus keluar atas kas untuk satu periode tertentu. Pelaporan sumber, penggunaan, dan pertambahan atau pengurangan bersih dalam kas adalah penting karena investor, kreditor, dan pihak lainnya ingin mengetahui apa yang terjadi terhadap sumber lancar/ likuid dalam suatu perusahaan. Laporan arus kas bermanfaat karena laporan tersebut menyediakan jawaban terhadap pertanyaan sederhana namun penting yaitu darimana sumber kas selama periode tersebut, untuk apa penggunaan kas selama periode tersebut, dan apakah terjadi perubahan saldo kas selama periode tersebut.

2.4.1 Klasifikasi Laporan Arus Kas Menurut Aktivitas

Menurut PSAK 2 ( revisi 2009 ) laporan arus kas, tiga klasifikasi dalam arus kas yaitu sebagai berikut :

1. Aktivitas operasi

Adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa mendatang.

Arus kas dari aktivitas operasi dapat disajikan dengan dua metode, yaitu sebagai berikut :

1. Metode langsung

metode langsung dalam penyusunan laporan arus kas dari aktivitas operasi. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan oleh metode tidak langsung.

2. Metode tidak langsung

Yaitu metode dimulai dengan laba rugi periode berjalan dan menyesuaikan laba rugi tersebut dengan transaksi nonkas, akrual, dan tangguhan dari pos yang penghasilan atau pengeluaran dalam aktivitas investasi dan pendanaan. Dengan metode tidak langsung, arus kas neto dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi neto dari pengaruh :

1. Perubahan persediaan dan piutang usaha serta utang usaha selama periode berjalan;

2. Pos nonkas, seperti penyusutan, provisi, pajak tangguhan, keuntungan dan kerugian mata uang asing yang belum direalisasi, serta laba entitas asosiasi yang belum didistribusikan;

3. Pos lain yang berkaitan dengan aktivitas investasi atau pendanaan, misalnya laba dari penjualan aset tetap.

2. Aktivitas investasi

Adalah aktivitas berupa perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Informasi ini relevan bagi investor karena informasi perubahan aset – aset jangka panjang memberikan informasi tentang kapasitas oparasi dan potensi laba yang dihasilkan dan arus kas masa depan. Bagian ini juga membantu pengguna dalam menilai apakah entitas hanya mempertahankan kapasitas atau meningkatkan kapasitas, dan apakah entitas hanya secara pasif melakukan investasi pada instrumen ekuitas dan utang. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa mendatang.

3. Aktivitas Pendanaan

2.4.2 Arus Kas sebagai Prediktor

Tujuan utama yang didapatkan dari laporn keuangan adalah memberikan informasi yang akan digunakan sebagai indikator dari jumlah, waktu, dan ketidakpastian arus kas di masa mendatang. Melalui pemeriksaan hubungan antara pos-pos seperti penjualan dan arus kas bersih dari kegiatan operasi, atau arus kas bersih dari kegiatan operasi serta kenaikan atau penurunan kas, maka dimungkinkan untuk membuat prediksi yang baik atas jumlah, waktu, dan ketidakpastian arus kas di masa mendatang.

Arus kas dapat membantu investor atau kreditor memprediksi kas yang mungkin didistribusikan dalam bentuk dividen di masa datang. Jumlah arus kas dari aktivitas operasi merupakan indikator untuk menentukan apakah arus kas yang dihasilkan dari aktivitas operasi cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Dalam penelitian tentang nilai tambah informasi arus kas diketahui bahwa arus kas berguna bagi pengguna laporan keuangan sebagai informasi yang menyediakan kemampuan tambahan terhadap laba untuk memprediksi arus kas masa mendatang (Sugiri, 2003).

2.5 Penelitian Terdahulu

tersebut menunjukkan bahwa kemampuan arus kas operasi lebih baik dibandingkan dengan laba dalam memprediksi arus kas operasi masa depan.

Setiawan (2010) meneliti tentang informasi keuangan dalam memprediksi perubahan laba dan arus kas di masa mendatang dengan menggunakan 8 variabel yaitu perubahan laba, perubahan piutang, perubahan persediaan, perubahan biaya administrasi dan penjualan, perubahan gross profit margin, laba masa depan dan arus kas masa depan. Hasil penelitian tersebut menunjukkan bahwa adanya pengaruh signifikan perubahan laba dan arus kas terhadap perubahan laba 1 tahun ke depan.

As’ad (2010) meneliti tentang kemampuan informasi komponen arus kas (aktivitas operasi, investasi dan pendanaan) dan laba dalam memprediksi arus kas masa depan. Dalam penelitiannya menunjukkan bahwa komponen arus kas dan laba memiliki pengaruh dalam memprediksi arus kas masa depan, dimana arus kas operasi merupakan prediktoryang paling akurat untuk menganalisis arus kas.

Muchlis (2011) yang meneliti tentang kemampuan gross profit, laba dan arus kas dalam memprediksi arus kas di masa depan. Penelitian ini menunjukkan bahwa hanya laba bersihlah yang memiliki pengaruh secara signifikan terhadap prediksi arus kas di masa depan.

Raisa (2012) melakukan penelitian tentang kemampuan laba bersih dan arus kas operasi dalam memprediksi arus kas operasi masa depan dengan menggunakan variabel laba bersih, arus kas operasi dan dan arus kas operasi masa depan. Dengan hasil penelitian arus kas operasi memiliki kemampuan yang lebih baik dalam memprediksi arus kas operasi masa depan.

Tabel 2.1

Penelitian Terdahulu

Nama Judul Variabel yang

digunakan

manufaktur industri

perubahan arus kas

Variabel Dependen: laba masa depan dan arus kas masa depan

perubahan arus kas 1 tahun kedepan.

Dependen: arus kas masa depan

- Komponen arus kas operasi, investasi dan kas masa depan pada

Variabel

- Arus kas aktivitas operasi, gross profit margin tidak

perusahaan property, arus kas masa depan. Harahap

(2011)

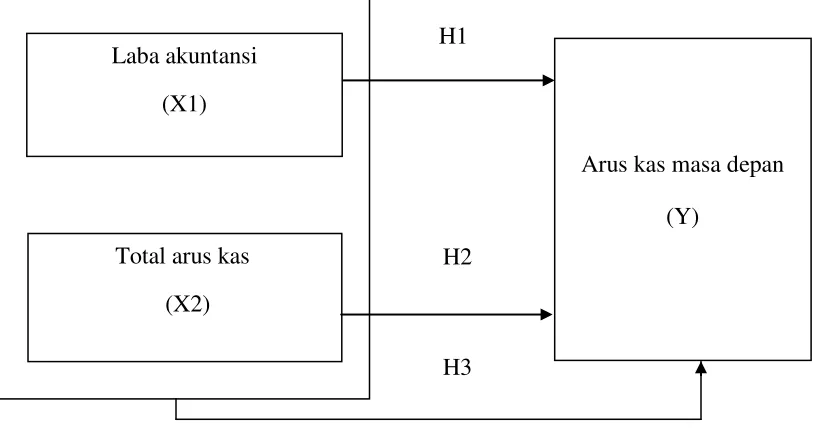

2.6 Kerangka Konseptual

Pelaporan keuangan merupakan salah satu wujud pertanggungjawaban manajemen atas pengelolaan sumber daya perusahaan kepada pihak-pihak yang berkepentingan terhadap perusahaan selama periode tertentu. Laporan keuangan yang dihasilkan dari proses akuntansi dimaksudkan untuk menyajikan informasi keuangan yang dapat digunakan untuk memenuhi kebutuhan keuangan yang dapat digunakan untuk memenuhi kebutuhan berbagai pihak ekstern. Investor, kreditor, dan pihak-pihak lain yang mempunyai kepentingan dengan perusahaan menggunakan informasi dalam laporan keuangan untuk membantu memutuskan tindakan investasi, kredit, dan tindakan lainnya yang berhubungan dengan perusahaan.

H1

H2

H3

Gambar 2.1 Kerangka Konseptual 2.7 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina 2008). Berdasarkan perumusan masalah dalam kerangka konseptual sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut :

H1 : Laba akuntansi berpengaruh terhadap arus kas masa depan. H2 : Total arus kas berpengaruh terhadap arus kas masa depan.

H3 : Laba akuntansi dan arus kas berpengaruh secara bersama-sama terhadap prediksi arus kas masa depan.

Laba akuntansi (X1)

Arus kas masa depan (Y)

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain penelitian sebab akibat atau desain kausal. Desain kausal berguna untuk menganalisis hubungan – hubungan antara satu variabel dengan variabel lain atau bagaimana satu variabel mempengaruhi variabel lainnya. Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel.

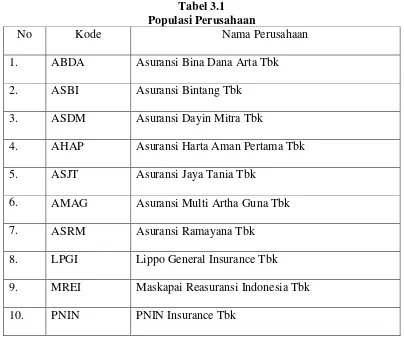

3.2 Populasi dan Sampel Penelitian

unit data yang dianalisis. Populasi dalam penelitian ini adalah semua perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2010 sampai dengan 2012.

Tabel 3.1 Populasi Perusahaan

No Kode Nama Perusahaan

1. ABDA Asuransi Bina Dana Arta Tbk 2. ASBI Asuransi Bintang Tbk

3. ASDM Asuransi Dayin Mitra Tbk

4. AHAP Asuransi Harta Aman Pertama Tbk 5. ASJT Asuransi Jaya Tania Tbk

6. AMAG Asuransi Multi Artha Guna Tbk 7. ASRM Asuransi Ramayana Tbk

8. LPGI Lippo General Insurance Tbk 9. MREI Maskapai Reasuransi Indonesia Tbk 10. PNIN PNIN Insurance Tbk

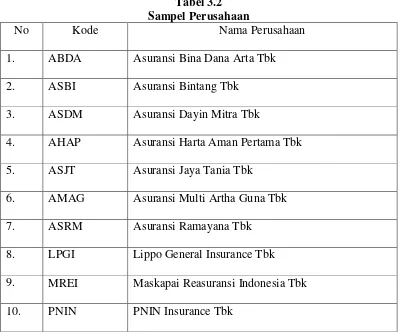

jenuh atau sensus adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel”. Digunakannya pemilihan sampel berdasarkan sensus dikarenakan populasi sedikit (terabatas) sehingga peneliti mengambil jumlah sampel sama dengan jumlah populasi yaitu Perusahaan Jasa Asuransi yang Terdaftar di Bursa Efek Indonesia Selama Tahun 2010 Sampai Dengan 2012 seperti yang diperlihatkan oleh tabel berikut ini:

Tabel 3.2 Sampel Perusahaan

No Kode Nama Perusahaan

1. ABDA Asuransi Bina Dana Arta Tbk 2. ASBI Asuransi Bintang Tbk

3. ASDM Asuransi Dayin Mitra Tbk

4. AHAP Asuransi Harta Aman Pertama Tbk 5. ASJT Asuransi Jaya Tania Tbk

6. AMAG Asuransi Multi Artha Guna Tbk 7. ASRM Asuransi Ramayana Tbk

8. LPGI Lippo General Insurance Tbk 9. MREI Maskapai Reasuransi Indonesia Tbk 10. PNIN PNIN Insurance Tbk

3.3 Jenis Data dan Sumber Data

laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2002). Adapun data sekunder yang digunakan berupa laporan keuangan perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia (BEI) khususnya laporan laba rugi dan arus kas. Data yang digunakan dalam penelitian ini diambil dari situs

sampai dengan tahun 2012.

3.4 Metode Pengumpulan Data

Metode pengumpulan data menggunakan studi pustaka dan studi dokumentasi. Dimana studi pustaka dilakukan dengan mengumpulkan dilakukan dalam mengumpulkan jurnal serta buku yang berhubungan dengan masalah yang akan diteliti. Setelah itu dilakukanlah studi dokumentasi, yaitu mengumpulkan data yang dibutuhkan dengan cara mencari data langsung dari catatan-catatan atau laporan keuangan yang ada pada Bursa Efek Indonesia. Data sekunder yang diambil ini terdiri dari laporan laba rugi dan laporan arus kas dari perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia ( BEI ) periode 2010-2012.

3.5 Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

3.5.1 Variabel Independen

variabel independen, mempengaruhi peningkatan atau penurunan variabel dependen juga (Sekaran 2000).

Penelitian ini menggunakan dua variabel independen yaitu laba akuntansi dan total arus kas.

a. Laba Akuntansi (X1)

Laba akuntansi yang digunakan pada penelitian ini ialah laba bersih. Laba bersih merupakan angka yang menunjukkan selisih antara seluruh pendapatan dari kegiatan operasi perusahaan maupun non operasi perusahaan. Periode pengamatan yang digunakan dalam penelitian ini adalah tahun 2010-2011. b. Total arus kas (X2)

Di dalam laporan arus kas, perusahaan melaporkan arus masuk dan arus keluar kas atau setara kas selama periode tertentu yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan. Total arus kas merupakan jumlah arus kas bersih yang terdiri atas arus kas dari aktivitas operasi, investasi dan pendanaan ditambah dengan selisih kas dan setara kas awal tahun (PSAK No.2, 2007) per 31 Desember 2010-2011 yang dinyatakan dalam satuan Rupiah.

3.5.2 Variabel Dependen

Variabel dependen yang akan diteliti pada penelitian ini adalah arus kas masa depan. Variabel dependen ini dilambangkan dengan (Y). Arus kas masa depan ( t+1 ) dilihat melalui jumlah penerimaan arus kas masuk dan arus kas keluar yang terjadi selama satu periode di masa yang akan datang. Variabel dependen menggunakan data laporan keuangan yaitu laporan arus kas periode 2011 – 2012.

3.6 Teknik Analisis Data

Setelah data dikumpulkan, maka dilakukanlah analisis dari data tersebut. Data tersebut diolah dan diinterpretasikan untuk memperoleh hasil yang yang lebih rinci dalam menjawab permasalahan yang timbul dalam penelitian ini. Adapun analisis yang digunakan dalam penelitian ini adalah :

3.6.1 Statistik Deskriptif

Profil perusahaan secara kuantitatif dalam penelitian ini akan digambarkan dengan metode statistik deskriptif. Penggunaan metode statistik deskriptif memiliki tujuan untuk memberikan gambaran atau deskripsi suatu data, yang diantaranya dilihar dari rata-rata, dan standar deviasi, dan sebagainya. Analisa ini mendeskripsikan data sampel yang telah terkumpul tanpa membuat kesimpulan yang berlaku untuk umum.

3.6.2 Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normalErlina (2008: 102). Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval, ataupun rasio. Untuk meningkatkan hasil uji normalitas data, maka peneliti menggunakan uji Kolmogorov-Smirnov. Dari uji ini dapat dilihat :

1. Nilai Sig. atau signifikansi atau probabilitas < 0,05 maka distribusi data tidak normal

2. Nilai Sig. atau signifikansi atau probabilitas > 0,05 maka distribusi data normal

b. Uji Autokorelasi

statistik Run Test. Suatu persamaan regresi dinyatakan terbebas autokorelasi jika hasil uji statistik run test-nya tidak signifikan atau di atas 0,05.

Pengambilan keputusan pada uji run test didasarkan pada acak tidaknya data. Apabila data bersifat acak, maka dapat diambil kesimpulan bahwa data tidak terkena autokorelasi.

Acak tidaknya data mempunyai batasan sebagai berikut:

1. Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secara acak.

2. Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara tidak acak.

Selain itu, pengujian juga dapat dilakukan dengan menggunakan uji Durbin-Watson, dengan ketentuan sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelsi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif

c. Uji Multikolinearitas

multikolinearitas dilakukan dengan melihat nilai VIF dan nilai tolerance di antara variabel independen, dengan ketentuan sebagai berikut :

1. Jika nilai VIF l < 10 maka menunjukkan tidak adanya multikolinieritas di antara variabel independen.

2. Nilai tolerance > 0,10 menunjukkan tidak adanya multikolinearitas di antara variabel independen.

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Deteksi adanya heteroskedastisitas, yaitu dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot.

Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut : a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur ( bergelombang, melebar kemudian menyempit ), maka mengindikasikan telah terjadi heteroskedastisitas.

3.6.3 Pengujian Hipotesis

Analisis regresi digunakan untuk melakukan prediksi terhadap suatu variabel numerik berdasarkan pada nilai dari satu atau lebih variabel yang lain. Penelitian ini dianalisis dengan menggunakan model regresi berganda. Analisis ini dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Model yang digunakan sebagi berikut :

Y = α +

ß

₁

X

₁

+ ß

₂

X

₂

+ e

Y = Arus kas masa depan

α = Konstanta

ß₁,ß₂ = Koefisien regresi variabel independen X₁ = Arus kas operasi

X₂ = Laba bersih e = Error

Hipotesis dalam penelitian ini akan diuji menggunakan t-test dan F-test

3.6.3.1 Uji t-test

3.6.3.2 Uji F-test

Uji F digunakan untuk menguji apakah variabel independen dapat secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel dependen (Y). Uji ini digunakan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Jika nilai signifikan (α) diatas 5% berarti secara bersama-sama variabel independen tidak mempunyai pengaruh terhadap variabel dependen. Jika nilai signifikan kurang dari 5% berarti secara bersama-sama variabel dependen mempunyai pengaruh terhadap variabel independen.

3.6.3.3 Koefisien Determinasi (��)

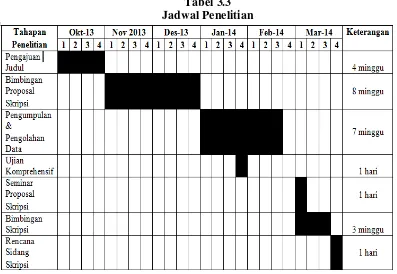

3.7 Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Objek penelitian yang digunakan adalah variabel bebas dan variabel terikat, dimana variabel bebas terdiri dari laba akuntansi dan total arus kas dan variabel terikat terdiri dari arus kas masa depan. Sampel yang digunakan dalam penelitian ini sebanyak 10 perusahan pada perusahaan jasa asuransi yang sesuai dengan kriteria yang penulis tetapkan. Periode penelitian yang digunakan adalah dari tahun 2010-2012. Data yang digunakan sebelumnya kemudian ditransformasikan menggunakan logaritma natural untuk mendapatkan hasil pengujian yang lebih baik.

4.2 Analisis Statistik Deskriptif

Tabel 4.1

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

ARUS KAS MASA DEPAN 20 6.95E8 1.69E12 1.6526E11 4.48331E11 2.010E23

LABA AKUNTANSI 20 2.68E9 1.07E12 1.1517E11 2.57246E11 6.618E22

TOTAL ARUS KAS 20 2.68E9 1.69E12 1.0625E11 3.74331E11 1.401E23

Valid N (listwise) 20

Dari hasil pengujian statistik deskriptif diatas, maka dapat diketahui : 1. Arus kas masa depan

a. Arus kas masa depan pada tahun 2011 dan 2012 memiliki jumlah sampel (N) sebanyak 20.

b. Arus kas masa depan memiliki nilai minimum 695000000 yaitu Rp. 695.000.000 yang diperoleh dari PT. Asuransi Multi Artha Guna Tbk pada tahun 2012.

c. Arus kas masa depan memiliki nilai maksimum yaitu 1690000000000 Rp. 1.690.000.000.000 yang diperoleh dari PT. PNIN Insurance Tbk pada tahun 2011.

d. Arus kas masa depan pada tahun 2011 dan 2012 memiliki nilai rata-rata sebesar 1,6526 x 1011 yaitu Rp. 165.260.000.000.

2. Laba akuntansi

a. Laba akuntansi pada tahun 2010 dan 2011 memiliki jumlah sampel (N) sebanyak 20.

b. Laba akuntansi memiliki nilai minimum 2680000000, yaitu Rp. 2.680.000.000 yang diperoleh dari PT. Asuransi Bintang Tbk pada tahun 2010.

c. Laba akuntansi memiliki nilai maksimum 1070000000000, yaitu Rp. 1.070.000.000.000 yang diperoleh dari PT. PNIN Insurance Tbk pada tahun 2011.

d. Laba akuntansi pada tahun 2010 dan 2011 memiliki nilai rata-rata sebesar 1,1517 x 1011 yaitu sebesar Rp. 115.170.000.000.

e. Laba akuntansi pada tahun 2010 dan 2011 memiliki nilai standar deviasi sebesar 257246000000 yaitu sebesar Rp. 257.246.000.000. 3. Total arus kas

a. Total arus kas pada tahun 2010 dan 2011 memiliki jumlah sampel (N) sebanyak 20.

f. Total arus kas memiliki nilai minimum 2680000000, yaitu Rp. 2.680.000.000 yang diperoleh dari PT. Asuransi Bintang Tbk pada tahun 2010.

c. Total arus kas pada tahun 2010 dan 2011 memiliki nilai rata-rata sebesar 1,0625 x 1011 yaitu sebesar Rp. 106.250.000.000.

d. Total arus kas pada tahun 2010 dan 2011 memiliki nilai standar deviasi sebesar 374331000000 yaitu sebesar Rp. 374.331.000.000.

4.3 Uji Asumsi Klasik

Dalam uji asumsi klasik, penelitian dilakukan untuk mengetahui apakah data yang digunakan dalam penelitian sudah normal dan bebas dari gejala multikolinearitas, heteroskedastisitas serta autokorelasi. Uji asumsi klasik ini terdiri dari:

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui normal tidaknya suatu distribusi data. Uji normalitas ini menjadi hal yang penting karena salah satu syarat dalam pengujian parametic-test (uji parametik) adalah data harus memiliki distribusi normal. Pengujian ini menggunakan analisis statistik dan analisis grafik.

1. Analisis Statistik

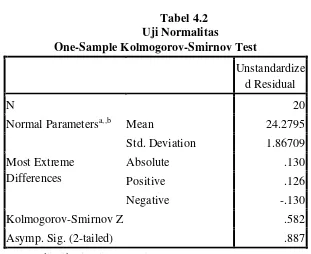

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 20

Normal Parametersa,,b Mean 24.2795

Std. Deviation 1.86709 Most Extreme

Differences

Absolute .130

Positive .126

Negative -.130

Kolmogorov-Smirnov Z .582

Asymp. Sig. (2-tailed) .887

a. Test distribution is Normal. b. Calculated from data.

Dari tabel tersebut, besarnya nilai Kolmogorov-Smirnov adalah 0,582 dan

signifikansi pada 0,887. Nilai ini lebih besar dari 0,05 sehingga dapat

disimpulkan bahwa data terdistribusi secara normal.

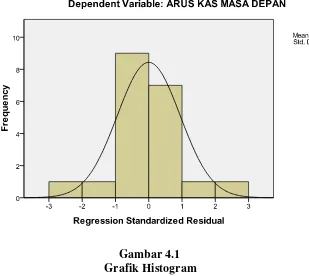

2. Analisis Grafik

Gambar 4.1 Grafik Histogram

Dari grafik histogram pada gambar diatas dapat disimpulkan bahwa data

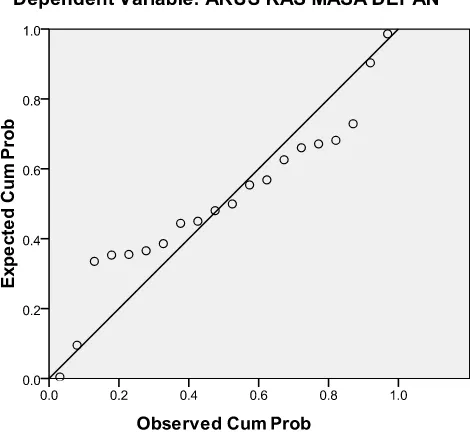

Gambar 4.2

grafik P-P of regression standarlized residual

Dari grafik P-P of regression standarlized residual pada tabel diatas, dapat disimpulkan bahwa terdapat penyebaran data yang merata dan penyebarannya mengikuti arah garis diagonalnya. Hal ini menunjukkan bahwa data terdistribusi normal.

4.3.2 Uji Multikolinearitas

tolerance. Apabila nilai VIF < 10 dan nilai tolerance> 0,1 maka dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas diantara variabel.

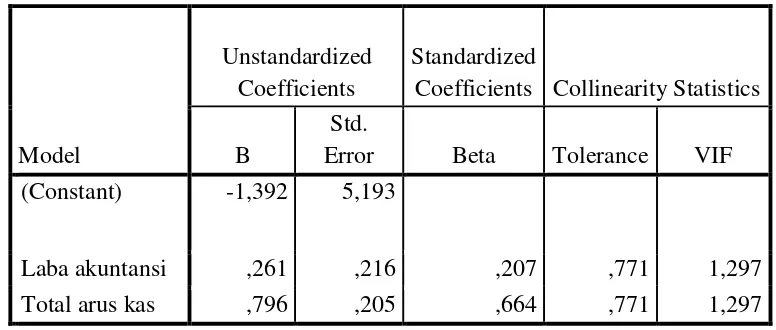

Tabel 4.3

Hasil Uji Multikolinieritas

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics B

Std.

Error Beta Tolerance VIF (Constant) -1,392 5,193

Laba akuntansi ,261 ,216 ,207 ,771 1,297

Total arus kas ,796 ,205 ,664 ,771 1,297

Berdasarkan tabel diatas, nilai VIF yang ditunjukkan oleh kedua variabel adalah lebih kecil dari 10 yaitu 1,297 untuk laba akuntansi dan 1,297 untuk total arus kas. Demikian pula dengan nilai tolerance lebih besar dari 0,1 yaitu 0,771 untuk laba akuntansi dan 0,771 untuk total arus kas. Maka dapat disimpulkan bahwa tidak adanya gejala multikolinieritas di antara variabel.

4.3.3 Uji Heteroskedastisitas

Gambar 4.3 Uji Heteroskedastisitas

Dari grafik scatterplot diatas terlihat bahwa titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y tidak membentuk pola tertentu atau tidak teratur. Titik-titik yang menyebar menjauh dari titik-titik yang lain mengindikasikan bahwa adanya data observasi yang sangat berbeda dengan data observasi lainnya. Maka dapat di simpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini.

4.3.4 Uji Autokorelasi

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Adanya autokorelasi dapat diuji dengan menggunakan Uji Durbin-Watson. Dengan kriteria sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif 2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif Tabel 4.4

Hasil Uji Autokorelasi Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,785a ,616 ,571 1,19092 1,724

Dari tabel di atas dapat dilihat nilai Durbin – Watson sebesar 1,724. Karena angka tersebut terletak diantara -2 dan +2 maka dapat disimpulkan bahwa tidak terjadi adanya autokorelasi dalam penelitian ini.

Adanya autokorelasi juga dapat diuji menggunakan Uji Run – test dengan kriteria :

1. Apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi secara acak 2. Apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi secara tidak

Tabel 4.5 Hasil Uji Run-test

Runs Test

Unstandardized Residual

Test Valuea ,12743

Cases < Test Value 10

Cases >= Test Value 10

Total Cases 20

Number of Runs 7

Z -1,215

Asymp. Sig. (2-tailed) ,224

Dari tabel tersebut menunjukkan besarnya nilai signifikansi adalah 0,224. Nilai ini lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data terdistribusi secara acak dan tidak terjadi autokorelasi.

4.4 Pengujian Hipotesis

Analisis ini dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen.Hipotesis dalam penelitian ini akan diuji menggunakan t-test dan F-test.

4.4.1 Uji t-test

Tabel 4.6 Hasil Uji t-test

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -1,392 5,193 -,268 ,792

Laba akuntansi ,261 ,216 ,207 1,210 ,243

Total arus kas ,796 ,205 ,664 3,881 ,001

Berdasarkan tabel di atas dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen yaitu laba bersih dan arus kas terhadap variabel dependen adalah sebagai berikut :

H1 : Laba akuntansi berpengaruh terhadap arus kas masa depan Pada variabel laba akuntansi diperoleh nilai t = 1,210 dengan nilai signifikan sebesar 0,243 yaitu lebih besar daripada 0,05. Sehingga dapat disimpulkan bahwa laba akuntansi tidak berpengaruh signifikan terhadap arus kas masa depan. Maka H1 ditolak karena tidak didukung oleh data dan tidak sesuai dengan ekspektasi penelitian.

Model regresi yang terbentuk adalah sebagai berikut : Y = -1,392 + 0,261�� + 0,796�� Dari model persamaan diatas dapat diartikan sebagai berikut :

1. Konstanta sebesar -1,392 berarti bahwa jika tidak dipengaruhi oleh kedua variabel bebas, maka perubahan arus kas 1 tahun ke depan akan cenderung bernilai negatif sebesar -1,392.

2. Nilai koefisien regresi 0,261 pada variabel laba akuntansi mengindikasikan adanya hubungan positif dengan arus kas masa depan. Hal ini menunjukkan bahwa setiap kenaikan satu persen dari laba akuntansi akan menyebabkan kenaikan arus kas yang diterima sebesar nilai koefisiennya 1 tahun ke depan.

3. Nilai koefisien regresi 0,796 pada variabel total arus kas mengindikasikan adanya hubungan positif dengan arus kas masa depan. Hal ini menunjukkan bahwa setiap kenaikan satu persen dari total arus kas menyebabkan kenaikan pada arus kas masa depan yang diterima sebesar koefisiennya dalam 1 tahun ke depan.

4.4.2 Uji F-test

Tabel 4.7 Hasil Uji F-test

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 38.653 2 19.327 13.627 .000a

Residual 24.111 17 1.418

Total 62.764 19

a. Predictors: (Constant), TOTAL ARUS KAS, LABA AKUNTANSI b. Dependent Variable: ARUS KAS MASA DEPAN

H3 : Laba akuntansi dan total arus kas berpengaruh secara bersama-sama terhadap prediksi arus kas masa depan.

F-test pada tabel anova diatas diperoleh nilai F sebesar 13,627 dan nilai signifikan sebesar 0,000 yaitu lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa laba akuntansi dan total arus kas berpengaruh signifikan secara bersama-sama dalam memprediksi arus kas operasi masa depan. Maka H3 diterima karena didukung oleh data dan sesuai dengan ekspektasi penelitian.

4.4.3 Hasil Uji Koefisien Determinasi (��)

Tabel 4.8

Nilai Koefisien Determinan

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,785a ,616 ,571 1,19092

Berdasarkan pada tabel di atas nilai Adjusted R Square, diperoleh nilai sebesar 0,616 yang berarti 61,6% yang menjelaskan bahwa pengaruh yang diberikan oleh variabel bebas dalam penelitian ini, yaitu laba akuntansi dan total arus kas pada prediksi arus kas masa depan adalah sebesar 61,6 % sedangkan sebesar 38,4% lagi merupakan pengaruh dari faktor lain yang tidak terdapat didalam penelitian ini.

4.5 Pembahasan Penelitian

Hasil analisis menunjukkan bahwa laba akuntansi dan total arus kas memiliki kemampuan dalam memprediksi arus kas masa depan. Hal ini dikarenakan bahwa perubahan yang berupa kenaikan maupun penurunan dalam laporan keuangan dapat menjadi pertimbangan bagi investor atau calon investor dalam mengambil keputusan investasi. Keuntungan investasi yang berupa laba merupakan indikator terhadap kinerja atau prestasi perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji apakah laba akuntansi dan total arus kas memiliki pengaruh dalam memprediksi arus kas masa depan baik secara parsial maupun simultan. Sampel penelitian sebanyak 10 perusahaan jasa asuransi yang terdaftar di BEI periode 2010-2012. Dimana sampel dipilih dengan metode sampling jenuh. Berdasarkan hasil analisis mengenai kemampuan laba akuntansi

dan total arus kas dalam memprediksi arus kas masa depan pada perusahaan jasa asuransi yang terdaftar di BEI, dapat disimpulkan bahwa H2, dan H3 diterima yaitu total arus kas memiliki kemampuan secara parsial dalam memprediksi arus kas masa depan serta laba akuntansi dan total arus kas secara bersama-sama (simultan) memiliki kemampuan dalam memprediksi arus kas masa depan. Sedangkan H1 dalam penelitian ini ditolak yaitu laba akuntansi memiliki kemampuan dalam memprediksi arus kas masa depan, karena laba akuntansi dinilai tidak berpengaruh secara signifikan dalam memprediksi arus kas masa depan.

signifikan sebesar 0,243. Dimana nilai signifikan diatas 0,05 atau 5% merupakan salah satu indikator bahwa variabel independen tidak memiliki pengaruh terhadap variabel dependen.

5.2 Keterbatasan Penelitian

Adapun beberapa keterbatasan yang disadari oleh penulis :

1. Penelitian yang diamati hanya menggunakan 3 tahun yaitu periode 2010-2012 untuk melakukan pengujian terhadap arus kas masa depan.

2. Jumlah sampel yang terbatas dalam penelitian ini hanya menganalisis perusahan jasa asuransi yang terdaftar di Bursa Efek Indonesia dengan populasi sebanyak 10 perusahaan dan sampel sebanyak 10 yang menghasilkan laba pada tahun 2010, 2011 dan 2012.

3. Penelitian terhadap arus kas masa depan hanya menggunakan variabel laba akuntansi, total arus kas dan arus kas masa depan.

5.3 Saran

Penelitian ini memiliki beberapa keterbatasan, oleh karena itu penulis memberikan saran-saran untuk penelitian berikutnya sebagai bahan pertimbangan:

1. Untuk penelitian selanjutnya sebaiknya disarankan agar mengambil sampel di luar perusahaan jasa asuransi agar dapat membandingkan apakah hasil penelitian ini

berlaku untuk perusahaan di luar perusahaan jasa asuransi yang terdaftar di Bursa

Efek Jakarta.

2. Bagi peneliti selanjutnya sebaiknya menambah prediksi ini hingga 2 tahun atau 3 tahun ke depan dan menambah variabel independen dalam penelitian agar hasil

DAFTAR PUSTAKA

Baridwan, Zaki, 2004. Intermediate Accounting, Edisi 8, BPFE, Yogyakarta

Dahler, Yolanda dan Febrianto, Rahmat. 2006. “Kemampuan Prediktif Earnings dan Arus Kas dalam Memprediksi Arus Kas Masa Depan”, Skripsi. Universitas Andalas, Padang.

Ebaid, Ibrahim E.S, 2011, “Accruals and the prediction of future cash flows: Empirical evidance from an emerging market”, Journal of Finance, Vol.34, No 7 .

Etta dan Sopiah, 2010. Metodologi penelitian pendekatan praktis dalam penelitian, Andi, Yogyakarta

Farahmita, Aria, Dwi Martini, Edward Tanujaya, Ratna Wardhani dan Sylvia Veronica, 2012. Akuntansi Keuangan Menengah Berbasis PSAK, Edisi 1, Salemba Empat, Jakarta.

FASB, 2010. Statement of Financial Accounting Concept no.8 tentang “Conceptual Frameworks for Financial Reporting.

Ghozali, I. 2006. Aplikasi Multivariate dengan Program SPSS, Badan Penerbit Undip, Semarang.

Grace, Raisa M Sinaga, 2012. “Kemampuan Laba Bersih dan Arus Kas Operasi dalam Memprediksi Arus Kas Operasi di Masa Depan pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”, Skripsi. Universitas Sumatera Utara, Medan

Harahap, Fristyanti, 2011. “Kemampuan Laba dan Arus Kas Operasi dalam Memprediksi Arus Kas Operasi Masa Depan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Skripsi. Universitas Sumatera Utara, Medan.

Horngren, Harrison, 2007. Akuntansi, Edisi 7, jilid 2, Erlangga, Jakarta.

Husein, Umar, 2000. Metode Penelitian untuk Skripsi dan Tesis dan Bisnis, Edisi 3, Rafagrafindo Persada, Jakarta.

Ikatan Akuntan Indonesia, 2007. Pernyataan Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Muchlis, 2011. “Kemampuan Informasi Arus Kas, Gross Profit Margin dan Laba dalam Memprediksi Arus Kas Masa Depan pada Perusahaan Property, Real Estate dan Consumer Goods yang terdaftar di Bursa Efek Indonesia”, Sripsi. Universitas Sumatera Utara, Medan.

Raharjo, Dian Ginanjar, 2012. “Kemampuan Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas Masa Mendatang”,Skripsi. Universitas Diponegoro, Semarang.

Santoso, Imam, 2007. Akuntansi Keuangan Menengah, Edisi 1, Refika Aditama, Bandung.

Sekaran, Uma, 2000. Research methods For Business, Edisi 3, Wiley, Pennsylvania State University.

Setiawan, Zeffri 2010. “Kemampuan Informasi Keuangan dalam Memprediksi Perubahan Laba dan Perubahan Arus Kas di masa Mendatang pada Perusahaan Manufaktur Industri Barang Konsumsi yang Terdapat di Bursa Efek Indonesia (BEI)”, Skripsi. Universitas Diponegoro, Semarang.

Stice, Skousen, 2004. Akuntansi keuangan, Edisi 16, jilid 1, Salemba empat, Jakarta.

Yaniartha, D’yan, 2010. “Kemampuan Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas Masa Mendatang”, Skripsi. Universitas Udayana, Bali.

www.idx.co.id

Lampiran 1

LABA AKUNTANSI

TOTAL ARUS KAS

ARUS KAS MASA DEPAN

Lampiran 2

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

ARUS KAS MASA DEPAN 20 6.95E8 1.69E12 1.6526E11 4.48331E11 2.010E23

LABA AKUNTANSI 20 2.68E9 1.07E12 1.1517E11 2.57246E11 6.618E22

TOTAL ARUS KAS 20 2.68E9 1.69E12 1.0625E11 3.74331E11 1.401E23

Lampiran 3

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardi zed Residual

N 20

Normal Parametersa,,b Mean 24.2795 Std. Deviation 1.86709 Most Extreme

Differences

Absolute .130

Positive .126

Negative -.130

Kolmogorov-Smirnov Z .582

Asymp. Sig. (2-tailed) .887

a. Test distribution is Normal. b. Calculated from data.

Lampiran 4

Hasil Uji Multikolinieritas

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics B

Std.

Error Beta Tolerance VIF (Constant) -1,392 5,193

Laba akuntansi ,261 ,216 ,207 ,771 1,297

Lampiran 5

Hasil Uji Heteroskedastisitas

Lampiran 6

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Lampiran 7

Hasil Uji

Run-test

Runs Test

Unstandardized Residual

Test Valuea ,12743

Cases < Test Value 10

Cases >= Test Value 10

Total Cases 20

Number of Runs 7

Z -1,215

Lampiran 8

Hasil Uji Hipotesis

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -1,392 5,193 -,268 ,792

Laba akuntansi ,261 ,216 ,207 1,210 ,243

Total arus kas ,796 ,205 ,664 3,881 ,001

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 38.653 2 19.327 13.627 .000a

Residual 24.111 17 1.418

Total 62.764 19