ABSTRACT

EFFECT OF DEBT TO EQUITY RATIO (DER) AND RETURN ON INVESTMENT (ROI) ON THE STOCK PRICE

(Study on the Property and Real Estate Sector Listed The BEI Period 2008-2012)

By Siti Rokmah

The company was formed to increase the value of the company so as to provide prosperity for the owners or shareholders. One of its efforts is the company trying to maximize profits. One of the factors that could affect the stock price is Debt to Equity Ratio (DER) and Return On Investment (ROI). The study population was the entire company in the property sector and the real estate listing in the Stock Exchange in the year 2008-2012. Based on data from 2008-2012 showed that profits have increased and decreased, this indicates that the stock price has increased and decreased so that the performance of the company has increased and decreased as well as meeting its obligations. The problem in this study whether there is a significant influence between Debt to Equity Ratio (DER) and Return On Investment (ROI) on stock prices.

This study aims to determine whether significant influence Debt to Equity Ratio (DER) and Return On Investment (ROI) on stock prices in the sector of property and real estate listing on the Indonesia Stock Exchange (IDX). The hypothesis of this study is the Debt to Equity Ratio (DER) and Return On Investment (ROI) significantly affect stock prices in the sector of property and real estate listing on the Indonesia Stock Exchange (IDX). Quantitative descriptive research. Analysis of the data used in the study is to test the assumptions of classical hypothesis testing and simple linear regression method.

Results of t-test (t test) showed that the significant value of the Debt to Equity Ratio (DER) of 0.066> 0.05 and the value Returtn On investment (ROI) of 0.031 <α(0.05) which the mean of Debt to Equity Ratio (DER ) does not significantly affect the stock price and Returtn on investmen (ROI) significantly influence stock prices.

ABSTRAK

PENGARUHDEBT TO EQUITY RATIO(DER) DANRETURN ON

INVESTMENT(ROI) TERHADAP HARGA SAHAM

(Studi Pada SektorPropertydanReal Estateyang Listing di BEI Periode 2008-2012)

Oleh SITI ROKMAH

Perusahaan didirikan untuk meningkatkan nilai perusahaan sehingga dapat memberikan kemakmuran bagi pemilik atau pemegang saham. Salah satu

upayanya adalah perusahaan berusaha memaksimalkan labanya. Salah satu faktor yang dapat mempengaruhi harga saham yaituDebt to Equity Ratio(DER) dan

Return On Investment(ROI). Populasi penelitian ini adalah seluruh perusahaan pada sektor property dan real estate yang listing di BEI pada tahun 2008-2012. Berdasarkan data dari tahun 2008-2012 menunjukkan bahwa laba mengalami peningkatan dan penurunan, hal ini mengindikasikan harga saham mengalami kenaikan dan penurunan sehingga kinerja perusahaan mengalami kenaikan dan penurunan juga dalam memenuhi kewajibannya. Masalah dalam penelitian ini apakah ada pengaruh yang signifikan antaraDebt to Equity Ratio(DER) dan

Return On Investment(ROI) terhadap harga saham.

Penelitian ini bertujuan untuk mengetahui apakah pengaruh signifikanDebt to Equity Ratio(DER) danReturn On Investment(ROI) terhadap harga saham pada sektorpropertydanreal estateyang listing di Bursa Efek Indonesia (BEI). Hipotesis penelitian ini adalahDebt to Equity Ratio(DER) danReturn On

Investment(ROI) signifikan mempengaruhi harga saham pada sektorpropertydan

real estateyang listing di Bursa Efek Indonesia (BEI). Jenis penelitian deskriptif kuantitatif. Analisis data yang digunakan dalam penelitian adalah melakukan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linier sederhana. Hasil Uji t (t test) menunjukkan bahwa nilai signifikansiDebt to Equity Ratio

(DER) sebesar 0,066 > 0,05 dan nilaiReturtn On Investmen(ROI) sebesar 0,031 < α (0,05)yang artiinya bahwaDebt to Equity Ratio(DER) tidak berpengaruh secara signifikan terhadap harga saham dan Returtn On Investmen(ROI) berpengaruh secara signifikan terhadap harga saham.

PENGARUHDEBT TO EQUITY RATIO(DER) DANRETURN ON INVESTMENT

(ROI) TERHADAP HARGA SAHAM

(Studi Pada SektorPropertydanReal Estateyang Listing di BEI Periode 2008-2012)

(Skripsi)

Oleh Siti Rokmah

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1.1 Skema Kerangka Pemikiran...10

3.1 Grafik Histogram ...32

3.2 Gambar NormalProbability Plot...33

DAFTAR ISI

Halaman

ABSTRAK

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

BAB 1 PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.4 Kerangka Pemikiran ... 10

1.5 Hipotesis ... 12

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 13

2.1.1 Pengertian Pasar Modal... 13

2.1.2 Pengertian Investasi ... 13

2.1.3 Pengertian Saham... 14

2.1.4 Karakteristik Saham ... 16

2.1.5 Klasifikasi Saham... 17

2.1.6 Penilaian Harga Saham ... 19

2.1.7 Faktor-Faktor yang Mempengaruhi Harga Saham... 21

2.18 Pengertian Debt to Equity Ratio (DER)... 22

2.1.10 Hubungan ROI dengan Harga Saham ... 24

2.2 Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN 3.1 Metode Pengumpulan Data ... 27

3.1.1 Penelitian Kepustakaan ... 27

3.1.2 Penelitian Lapangan ... 27

3.1.3 Jenis dan Sumber Data ... 27

3.2 Populasi dan Sampel ... 28

3.3 Variabel Penelitian dan Definisi Operasional Variabel ... 29

3.3.1 Variabel Penelitian ... 29

3.3.2 Definisi Operasional ... 30

3.4 Uji Asumsi Klasik ... 32

3.4.1 Uji Normalitas ... 32

3.4.2 Uji Autokolerasi ... 35

3.4.3 Uji Heterokedastisitas ... 36

3.4.4 Uji Multikoleninearitas ... 37

3.4.5 Analisis Regresi Linier ... 38

3.4.6 Uji Satistik F (Uji F-test) ... 39

3.4.7 Uji Koefisien Determinansi ( ) ... 40

3.4.8 Uji t_statistik ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 42

4.1.1 Hasil Analisis Regresi Linear Berganda ... 42

4. 2 Hasil Uji Hipotesis ... 43

4.2.1 Uji F (F test) ... 43

4.2.2 Uji Koefisien Determinasi ( ) ... 44

4.2.3 Uji T (t-test) ... 45

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 50 5.2 Saran ... 51

DAFTAR LAMPIRAN

1. Lampiran A. Daftar Populasi Perusahaan Pada Sektor Property Dan Real Estate

2. Lampiran B. Daftar Sampel Perusahaan Pada Sektor Property Dan Real Estate

3. Lampiran C Tabel Induk Penelitian Debt to Equity Ratio (DER) 4. Lampiran D. Tabel Induk Penelitian Return On Investment (ROI) 5. Lampiran E. Tabel Induk Penelitian Setelah Data di LN

6. Lampiran F. Hasil Pengelolaan Data Menggunakan SPSS 16

DAFTAR TABEL

Tabel Halaman

1.1 Data Laba Bersih dan Rata-rata Laba Bersih Perusahaan Sektor Property

dan Real Estate Periode 2008-2012 ...6

1.2 Data Harga Saham dan Rata-rata Harga Saham Perusahaan Sektor Property dan Real Estate Periode 2008-2012 ...7

3.1 Daftar Perusahaan Yang Menjadi Sampel Penelitian ...29

3.2 Hasil Perhitungan Uji One-Kolmogorov Smirnov...34

3.3 Hasil Perhitungan Uji Autokolerasi ...35

3.4 Hasil Perhitungan Uji Multikoleninearitas...38

4.1 Hasil Regresi Linear Berganda ...42

4.2 Hasil Perhitungan Uji F (F test) ...44

4.3 Hasil Perhitungan Uji Koefisien Determinasi ...45

MOTO

Pelajarilah ilmu, sebab mempelajarinya karena Allah adalah ketakwaan,

mencarinya ibadah, mengulanginya tasbih, mengkajinya

jihad,mengajarkannya sedekah.

Jalan keluar dan pertolongan berasal dari keimanan dan kerelaan hati,

sedangkan kecemasan dan keluh kesah berasal dari keraguan dan

amarah.

Jagalah Allah, niscaya engkau akan mendapatkanNya di depanmu.

Kenalilah Allah di waktu senggang, niscaya Dia akan mengenalmu di

waktu susah.

Sebenarnya hidup adalah ujian yang datang silih berganti dan hendaklah

seseorang itu mampu keluar dari ujian tersebut dengan berusaha dan

PERSEMBAHAN

Kepada Allah SWT dan Nabi Muhammad SAW, hanya karena rahmat-Mu dan

Karunia-Mu penulis dapat menyelesaikan skripsi ini, penulis

mempersembahkan skripsi ini untuk mak, Bapak dan seluruh keluarga besarku

serta orang-orang yang disetiap do’anya menginginkan keberhasilanku.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, Kecamatan Teluk Betung Barat.

Kabupaten Teluk Betung pada tanggal 14 Mei 1991, merupakan anak kelima dari pasangan Rasid dan Samah. Penulis memiliki empat saudara kandung : Yeni, Santo, Tarjun, Wulan Agustina.

Penulis menyelesaikan pendidikan di Sekolah Dasar Islamiyah pada tahun 2004. Pada tahun 2007 penulis menyelesaikan pendidikan di Sekolah Menengah Pertama Negeri 3 Bandar Lampung, dan menyelesaikan pendidikan di Sekolah Menengah Atas Negeri 4 Bandar Lampung pada tahun 2010.

SANWACANA

Alhamdulillahirobal’alamin…. Rasa syukur penulis ucapkan kehadirat Allah SWT, atas segala rahmat dan hidayah-Nya yang tak terhingga, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Debt to Equity Ratio (DER) dan Return On Investment (ROI) Terhadap Harga Saham (Studi Pada Sektor Property dan Real Estate di BEI Periode 2008-2012)”. Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan untuk menyelesaikan studi sarjana S-1 Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Lampung.

Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa adanya dukungan, bumbungan, bantuan, serta doa dari berbagai pihak selama penyusunan skripsi ini. Oleh karena itu, dalam kesempatan ini penulis dengan ketulusan hati mengucapkan terima kasih yang sedalam-dalamnya kepada

1. Allah SWT yang memberikan segala nikmat-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

3. Semua saudara kandung, terima kasih untuk dorongan semangat, nasehat serta do’anya.

4. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Hj. Aida Sari, S.E., M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Ibu Yuningsih, S.E., M.M. selaku Sekretaris Jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Bapak Iban Sofyan, S.E.,M.M. selaku dosen pembimbing akademik dan pembimbing utama yang telah memberikan waktu dan segenap tenaga serta saran dan dukungan sehingga skripsi ini dapat terselesaikan dengan baik.

8. Ibu RA. Fiska Huzaimah, S.E.,M.Si. selaku pembimbing pembantu yang telah memberikan waktu dan segenap tenaga serta saran dan dukungan sehingga skripsi ini dapat terselesaikan dengan baik.

9. Bapak M. Syatibi,CH, S.E., selaku dosen penguji yang telah memberikan waktu dan segenap tenaga serta saran dalam ujian skripsi sehingga skripsi ini dapat terselesaikan dengan baik.

10. Seluruh staf pengajar, Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan bekal ilmu yang sangat bermanfaat bagi penulis.

12. Terkhusus untuk Dani Bepilo yang selalu memberikan semangat,

dukungan, waktu serta do’a sehingga penulis dapat menyelesaikan skripsi ini.

13. Sahabat seperjuangan : Enty Ulya, Septia Rahmawati, Antika Rifa Metia, Siti Alviah dan Ni Wayan Esti yang selalu ada di saat suka maupun duka, tempat berkeluh kesah selama menjalankan perkuliahan dan

menyelesaikan skripsi ini. Terima kasih untuk kasih saying kalian, keakraban, semangat dan dukungannya selama ini.

14. Sahabat seperjuangan KKN : Ricky, Nona, Ruslan, Ocha, Rama terima kasih untuk semangat serta do’ayang kalian berikan.

15. Seluruh teman Manajemen angkatan 20101, khususnya teman-teman manajemen keuangan terima kasih untuk kebersamaan dan bantuannya selama ini.

16. Serta semua pihak yang telah membantu dalam penulisan skripsi ini, yang tidak dapat disebut satu per satu.

Akhir kata, teriring harapan semoga skripsi ini dapat bermanfaat meskipun penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna.

Bandar Lampung, 29 September 2012

1

I. PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun

eksternal. Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

2

untuk mengantisipasi kondisi seperti ini, terutama dari segifinancialnya,karena hal tersebut sebagai kunci hidup atau matinya suatu perusahaan.

Melalui analisis laporan keuangan dapat diketahui keberhasilan tercapainya prestasi yang ditunjukan oleh sehat tidaknya laporan keuangan tersebut, yang merupakan dasar penilaian prestasi/hasil kerja seluruh departemen atau bagian yang ada di perusahaan. Salah satu dasar yang dijadikan pertimbangan sebagai acuan dalam mengukur kinerja perusahaan adalah laporan keuangan. Laporan keuangan merupakan sumber informasi yang penting bagi perusahaan. Laporan keuangan merupakan kumpulan data yang diorganisasi menurut logika dan prosedur-prosedur laporan keuangan yang konsisten. Dari laporan keuangan diperoleh suatu pengetahuan tentang beberapa aspek keuangan suatu perusahaan.

Fungsi ekonomi yaitu pasar modal menyediakan fasilitas untuk mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (pihak yang menerbitkan efek atau emiten). Dengan adanya pasar modal, pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh keuntungan (return), sedangkan perusahaan (issuer) dapat memanfaatkan dana tersebut untuk kepentingan

3

modal telah menjadi pusat saraf finansial (financial nerve centre) pada dunia ekonomi modern dewasa ini, bahkan perekonomian modern tidak akan mungkin dapat eksis tanpa adanya pasar modal yang tangguh dan berdaya saing global serta terorganisir dengan baik. Selain itu, pasar modal juga dijadikan salah satu

indikator bagi perkembangan perekonomian suatu negara. Analisis laporan keuangan dapat dihasilkan berbagai macam rasio, namun agar analisis laporan keuangan mencapai tujuannya haruslah dipilih analisis rasio yang memberikan informasi penting tentang kinerja keuangan perusahaan, khususnya yang

berhubungan dengan investasi saham, karena keputusan investasi pemodal akan tercermin pada harga beli atau harga saham perusahaan. Seberapa baik tingkat kinerja atau tingkat efisiensi dan efektifitas pengelolaan sumber daya didalam perusahaan adalah sangat menentukan seberapa besar tingkat pertumbuhan yang akan dicapai perusahaan. Tingkat kinerja ini dapat dianalisis melalui rasio

profitabilitas yang mengukur dan menilai kinerja perusahaan tersebut, rasio yang digunakan untuk pengukuran tersebut diantaranya adalah rasioReturn On

Investment(ROI) untuk menilai kinerja perusahaan merupakan metode yang telah banyak digunakan dan ditetapkan dalam dunia usaha.

Return on nvestment(ROI) adalah merupakan salah satu bentuk rasio

profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

4

serangkaian kegiatan yang sistematis dari mulai mengidentifikasi informasi, memilah-milah informasi yang relevan, menggunakan informasi tersebut untuk memprediksi suatu trend, memperhitungkan resiko dan lain-lain sebelum menentukan pilihan yang dianggap sesuai.

Perusahaan properti tergolong dalam sektor konstruksi yang merupakan salah satu sektor potensial bagi pembangunan nasional karena mampu mendatangkan

penerimaan pemerintah baik pusat maupun daerah.Sektor propertymampu memberikan dampak berganda(multiplier effect) peningkatan kesejahteraan, baik secara langsung (melalui penciptaan lapangan pekerjaan) maupun tidak langsung. Perkembanganindustri propertydanreal estatebegitu pesat saat masa yang akan datang. Hal ini disebabkan oleh semakin meningkatnya jumlah penduduk

sedangkansupplytanah bersifat tetap. Sektor seperti ini yang berperan penting bagi perekonomian suatu Negara. Dengan tumbuhnyasektor property

menandakan adanya pertumbuhan ekonomi di masyarakat. Salah satu tujuan perusahaan adalah memaksimalkan laba dalam jangka panjang dengan menggunakan sumber daya secara efektif dan efisien. Tujuan dari setiap perusahaan adalah untuk mencapai laba maksimal dan menjaga kelangsungan hidup perusahaan serta mencapai kesejahteraan masyarakat sebagai

tanggungjawab perusahaan. Untuk mencapai tujuan tersebut dibutuhkan strategi perusahaan dalam mengelola manajemennya serta penilaian kinerja dengan melakukan analisis keuangan perusahaan. Hal tersebut dilakukan guna

meningkatkan usahanya dalam pencapaian laba yang maksimal serta menjaga kelangsungan hidup perusahaan agar bermanfaat bagi masyarakat.

5

diperlukan penilaian mengenai kinerja perusahaan. Penilaian kinerja ini didasarkan pada tanggungjawab yang telah diberikan kepada masing-masing manajer dalam perusahaan tersebut. Laporan keuangan dapat dipakai sebagai sarana dalam mengukur kinerja keuangan karena data dari laporan keuangan dapat memberikan informasi tentang hasil kerjanya dalam periode tertentu.

Perusahaan yang dijadikan sampel penelitian yaitu, 6 perusahaan dari 44 perusahaan dalamsektor propertydanreal estate. Pemilihan sampel yaitu menggunakanpurposive sampling. Menurut Arikunto (2006:134)purposive samplingadalah pengambilan sampel yang sering digunakan dalam penelitian secara sengaja. Penulis menentukan sendiri sampel yang diambil karena ada pertimbangan tertentu. Jadi sampel diambil tidak secara acak, tapi ditentukan sendiri oleh penulis. Adapun kriteria-kriteria dalam pemilihan sampel, yaitu sebagai berikut :

1. Perusahaan-perusahaan yang telah terdaftar diBursa Efek Indonesia(BEI) yang bergerak di SektorPropertydanReal EstatePeriode 2008-2012. 2. Memiliki data yang lengkap terkait dengan variabel-variabel yang

digunakan selama penelitian dilakukan dari tahun 2008-2012.

3. Menerbitkan laporan keuangan perusahaan lengkap dan sesuai dengan variabel yang diteliti tahun 2008-2012.

Informasi data yang harus diketahui dalam penelitian ini dari masing-masing perusahaan yakni:

Rasio solvabilitas yang sering dikaitkan dengan harga saham yaituDebt to Equity Ratio(DER) yang mencerminkan perusahaan dalam memenuhi seluruh

6

membayar hutang. Semakin besarDebt to Equity Ratio(DER) menandakan permodalan usaha lebih banyak memanfaatkan hutang-hutang relative terhadap ekuitas. SemakinDebt to Equity Ratio(DER) mencerminkan risiko perusahaan yang relative tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai tersebut yang tinggi.

Analisis ROI merupakan suatu sistem yang menggabungkan rasio-rasio

aktivitasnya denganNet Profit Margin(NPM) dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Tingkat pengembalian atas investasi atau ROI diperoleh dari rasio perputaran aktiva (TATO) dikalikan denganNet Profit Margin(NPM).

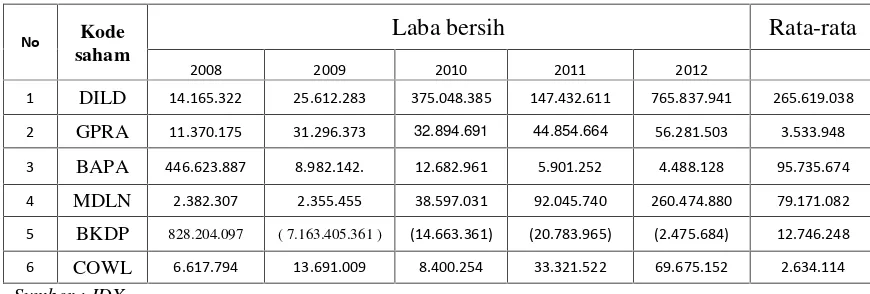

Tabel 1.1

Data Laba Bersih dan Rata-rata Laba Bersih Perusahaan Sektor Property dan Real Estate Periode 2008-2012

No Kode saham

Laba bersih Rata-rata

2008 2009 2010 2011 2012

1 DILD 14.165.322 25.612.283 375.048.385 147.432.611 765.837.941 265.619.038

2 GPRA 11.370.175 31.296.373 32.894.691 44.854.664 56.281.503 3.533.948

3 BAPA 446.623.887 8.982.142. 12.682.961 5.901.252 4.488.128 95.735.674

4 MDLN 2.382.307 2.355.455 38.597.031 92.045.740 260.474.880 79.171.082

5 BKDP 828.204.097 ( 7.163.405.361 ) (14.663.361) (20.783.965) (2.475.684) 12.746.248

6 COWL 6.617.794 13.691.009 8.400.254 33.321.522 69.675.152 2.634.114

Sumber : IDX

Tabel 1.1 memperlihatkan data laba bersih pada masing-masing perusahaan. Hasil rata-rata laba bersih yang paling tinggi terdapat di perusahaan PT Intiland

7

menunjukan bahwa perusahaan dapat melakukan operasi aktivitas keuangan yang sangat baik.

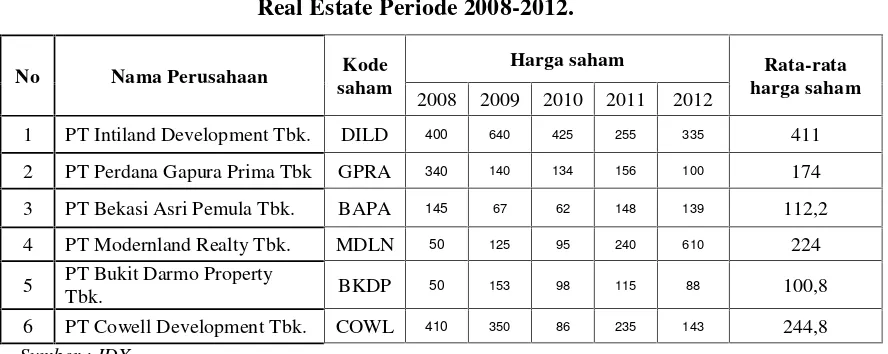

Tabel 1.2

Data Harga Saham dan Rata-rata Harga Saham Perusahaan Property dan Real Estate Periode 2008-2012.

No Nama Perusahaan Kode

saham

Harga saham Rata-rata

harga saham 2008 2009 2010 2011 2012

1 PT Intiland Development Tbk. DILD 400 640 425 255 335 411

2 PT Perdana Gapura Prima Tbk GPRA 340 140 134 156 100 174

3 PT Bekasi Asri Pemula Tbk. BAPA 145 67 62 148 139 112,2

4 PT Modernland Realty Tbk. MDLN 50 125 95 240 610 224

5 PT Bukit Darmo Property

Tbk. BKDP 50 153 98 115 88 100,8

6 PT Cowell Development Tbk. COWL 410 350 86 235 143 244,8

Sumber : IDX

8

Dapat disimpulkan bahwa seorang investor akan percaya kepada perusahaan yang mampu menunjukan kinerja yang baik melaui tingkat ROI yang tinggi, sehingga bersedia menanamkan sejumlah dana dalam perusahaan tersebut dengan memiliki sahamnya. Hal ini mengakibatkan kenaikan harga saham, sedangkan apabila investor menilai bahwa perusahaan menunjukkan tingkat ROI yang rendah, kinerja keuangan yang kurang baik maka para investor kurang berminat dengan saham yang dikeluarkan oleh perusahaan tersebut, sehingga terjadi penurunan harga saham.

Latar belakang yang dijadikan dasar penelitian tersebut, maka peneliti tertarik melakukan penelitian dengan judul :PengaruhDebt To Equity Ratio(DER) Dan

Return On Investment(ROI) Terhadap Harga Saham(Studi Pada SektorProperty

danReal Estateyang Listing di BEI Periode 2008-2012).

1.2 Perumusan Masalah

Latar belakang yang dijadikan dasar penelitian oleh penulis, maka penulis

merumuskan masalah yaitu : Apakah ada pengaruh DER dan R0I terhadap harga saham pada Perusahaan SektorPropertydanReal EstatePeriode 2008-2012 ?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

9

periode 2008-2012”.Berdasarkan rumusan masalah yang telah dikemukakan, penelitian ini bertujuan untuk mengetahui pengaruh DER dan R0I terhadap harga saham pada Perusahaan SektorPropertydanReal EstatePeriode 2008-2012.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan memberikan kegunaan bagi beberapa pihak, yaitu : 1. Bagi investor, dapat menjadi bahan acuan dan evaluasi dalam mengambil

keputusan investasi khususnya instrument harga saham.

2. Bagi perusahaan, diharapkan penelitian ini dapat memberikan masukan mengenai faktor-faktor yang berpotensi mempengaruhi harga saham yang dijualnya di pasar modal.

3. Bagi akademis, dapat dijadikan bahan pengetahuan mengenai harga saham. 4. Bagi penelitian berikutnya yang ingin membahas tentang masalah ini,

10

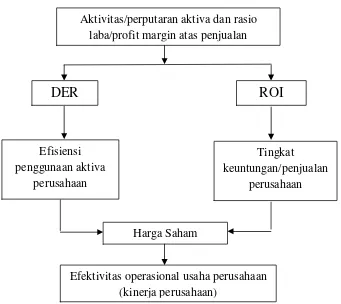

1.4 Kerangka Pemikiran

Gambar 1.1 : Kerangka Pemikiran

Analisis laporan keuangan dapat dihasilkan berbagai macam rasio, namun agar analisis laporan keuangan mencapai tujuannya haruslah dipilih analisis rasio yang memberikan informasi penting tentang kinerja keuangan perusahaan, khususnya yang berhubungan dengan investasi saham, karena keputusan investasi pemodal akan tercermin pada harga beli atau harga saham perusahaan. Tujuan analisis ini digunakan untuk mengetahui sejauh mana efektvitas perusahaan dalam memutar modalnya, sehingga analisis ini mencakup berbagai rasio, yaitu yang didalamnya menggabungkan rasio aktivitas / perputaran aktiva dengan rasio laba /profit marginatas penjualan dan menunjukkan bagaimana keduanya berinteraksi dalam menentukanDebt to Equity Ratio(DER) danReturn On Invesment(ROI), yaitu profitabilitas atas aktiva yang dimiliki perusahaan. Rasio laba atas penjualan

Aktivitas/perputaran aktiva dan rasio laba/profit margin atas penjualan

DER

ROI

11

(profit margin) dipengaruhi oleh tingkat penjualan dan laba bersih yang

dihasilkan. Berarti profit margin ini mencakup pula seluruh biaya yang digunakan dalam operasional perusahaan. Rasio aktivitas sendiri dipengaruhi oleh penjualan dan total aktiva. Dapat dikatakan bahwa analisis ini tidak hanya menfokuskan pada laba yang dicapai, tetapi juga pada invesatasi yang digunakan untuk menghasilkan laba tersebut. Semakin besarDebt to Equity Ratio(DER) mencerminkan risiko perusahaan yang relative tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai tersebut yang tinggi. Semakin besar ROI, semakin baik pula perkembangan perusahaan tersebut dalam mengelola asset yang dimilikinya dalam menghasilkan laba. Hal ini disebabkan karena ROI tersebut terdiri dari beberapa unsur yaitu penjualan, aktiva yang digunakan, dan laba atas penjualan yang diperoleh perusahaan. Angka ROI ini akan memberikan informasi yang penting jika dibandingkan dengan pembanding yang digunakan sebagai standart. Jadi perbandingan ROI selama beberapa periode berturut-turut akan lebih akurat. Berdasar dari kecenderungan ROI ini dapat dinilai perkembangan efektivitas operasional usaha perusahaan, apakah menunjukkan kenaikan atau penurunan.

1.5 Hipotesis Penelitian

Hipotesis adalah kesimpulan yang belum sempurna, sehingga perlu

disempurnakan dengan membuktikan kebenaran hipotesis itu. Setelah melihat perumusan masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka hipotesis dalam penelitian ini adalah: “Debt to Equity Ratio(DER) dan

1

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Pasar Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar yang disiapkan guna memperdagangkan saham-saham dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek. Pasar modal adalah pasar dari berbagai instrument keuangan jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri yang diterbitkan pemerintah dan perusahaan swasta (Suad

Husnan,1994). Fungsi pasar modal adalah tempat bertemunya pihak yang memiliki dana lebih (lender) dengan pihak yang memerlukan dana jangka panjang tersebut (borrower).

2.1.2 Pengertian Investasi

13

keberhasilan pekerjaannya. Pengertian investasi menurut KBBI adalah penanaman uang atau modal disuatu perusahaan atau proyek untuk tujuan memperoleh

keuntungan. Investasi merupakan suatu kegiatan penempatan dana pada asset produktif dengan harapan mendapatkan pertumbuhan modal dalam jangka waktu tertentu.

Umumnya para investor mempunyai sifat tidak menyukai resiko (risk averse) yaitu apabila mereka dihadapkan pada suatu kesempatan investasi yang

mempunyai resiko tinggi maka para investor tersebut akan mensyaratkan tingkat keuntungan yang lebih besar. Husnan ( 1990 ) menyatakan bahwa semakin tinggi resiko suatu kesempatan investasi, maka semakin tinggi pula tingkat keuntungan yang disyaratkan oleh investor.

Investasi dapat dibedakan menjadi dua jenis, yaitu sebagai berikut :

1. investasi dalam bentuk asset riil( real assets) yaitu investasi dalam bentuk aktiva berwujud fisik, seperti emas, batu mulia dan sebagainya. 2. Investasi dalam bentuk surat berharga/sekuritas (marketable securities

financial assets) yaitu investasi dalam bentuk surat-surat berharga yang pada dasarnya merupakan klaim atas aktiva riil yang diawasi oleh suatu lembaga/perorangan tertentu.

2.1.3 Pengertian Saham

14

diperdagangkan. Saham dapat diterbitkan dengan cara atas nama atau atas unjuk dan wujud saham adalah berupa selembar kertas yang menerangkan pemilik kertas tersebut.

Menurut Charles C. Zhang with Lynn Chen Zhang dalam bukuMake You’re Self a Millionaire New York(2003; 53) pengertian saham adalah :“Stock represent ownership in a company”

Sedangkan menurut Maureen Burton, Reynold Nesiba, dan Ray Lomba dalam buku yang berjudulIntroduction to Financial Market and Institutions (2003; 309) yang dimaksud dengan saham adalah :

“Stocks are equity claims represent ownership of the net assets and income of a

corporation; quantities that are measured at a point in time.”

Dengan demikian jika seorang investor membeli saham suatu perusahaan, maka ia pun menjadi pemilik perusahaan dan memiliki andil pada asset perusahaan. Semakin besar saham yang dimilikinya, maka semakin besar pula kekuasaannya di perusahaan tersebut. Suatu perusahaan hanya dapat menjual hak

kepemilikannya dalam bentuk saham(stock). Jika perusahaan perusahaan hanya mengeluarkan satu kelas saham saja, saham ini disebut dengan saham biasa

(common stock). Untuk menarik investor potensial lainnya, suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu yang disebut dengan saham preferen(preferen stock).

15

”Harga saham adalah nilai sekarang ataupresent valuedari aliran kas yang

diharapkan diterima”.

Pengertian perubahan harga saham menurut Jogiyanto dalam bukunya Teori Portofolio dan Analisis Investasi (2003;383) adalah sebagai berikut:

”Perubahan harga saham adalah kenaikan atau penurunan harga saham sebagai

akibat adanya dari adanya informasi baru yang mempengaruhi harga saham”.

Dari penjelasan di atas, dapat disimpulkan bahwa informasi baru dapat mempengaruhi perubahanan dari harga saham, dimana harga saham tersebut adalah nilai sekarang yang diharapkan dietrima.

2.1.4 Karakteristik Saham

Karakteristik saham ada berbagai macam seperti yang dikemukakan oleh Dahlan Siamat dalam buku Manajemen Lembaga Keuangan (2004; 268) karakteristik saham dibedakan menjadi :

1. Karakteristik Saham Biasa(Common Stock)

a. Deviden dibayarkan sepanjang perusahaan memperoleh laba. b. Memilki hak suara(one share one vote).

c. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut akan dilakukan setelah semua kewajiban perusahaan dilunasi.

2. Karakteristik Saham Preferen(Preferen Stock). a. Memiliki hak paling dahulu memperoleh deviden.

16

c. Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditor apabila perusahaan dilikuidasi.

d. Kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan di samping penghasilan yang diterima secara tetap.

2.1.5 Klasifikasi Saham

Kalsifikasi saham menurut M. Fakhruddin dan M. Sopian Hadianto dalam buku Perangkat dan Model Analisis Investasi di Pasar Modal (2001;45) dibedakan menjadi beberapa hal, yaitu :

1. Cara Peralihan Hak 2. Hak Tagihan atau Klaim 3. Kinerja Saham.

Adapun penjelasannya adalah sebagai berikut :

1. Cara Peralihan Hak

Jika dilihat dari cara peralihan hak, maka saham dapat diklasifikasikan :

a. Saham Atas Unjuk(bearer stocks), artinya pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut maka dialah sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS. b. Saham Atas Nama(registered stocks), merupakan saham yang ditulis

17

2. Hak Tagihan atau Klaim

Jika ditinjau dari segi kemampuan dalam hal klaim, maka saham terbagi atas :

a. Saham Biasa(common stock), yaitu merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa merupakan saham yang paling banyak dikenal dan diperdagangkan di pasar modal.

b. Saham Preferen(preferen stock), merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bungan obligasi), tetapi juga bisa tidak mendatangkan hasil yang dikehendaki investor.

3. Kinerja Saham

Jika dilihat dari kinerja perdagangan maka saham dikategorikan atas :

a. Blue-Chip Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagaileaderdi industri sejenis, memilki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai.

18

stock (lesser-known), umumnya saham ini berasal dari daerah yang kurang populer dari kalangan emiten.

d. Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemampuan penghasilan yang tinggi di masa mendatang. e. Counter Cylical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham tetap tinggi, di mana emitennya mampu

memberikan deviden yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperto rokok,consumer goods.

2.1.6 Penilaian Harga Saham

Ketika seorang investor memutuskan untuk membeli atau menjual saham yang dimilikinya, terlebih dahulu investor melakukan analisis terhadap suatu saham tersebut. Kadang-kadang keputusan beli atau jual dilakukan karena adanya rumor atau mengikuti kekuatan pasar.

Dalam artikel klinikGo Publicdan investasi yang diterbitkan oleh Bursa Efek Jakarta, disebutkan bahwa untuk menilai saham yang menguntungkan bisa dilakukan dengan melihat kinerja suatu emiten, yang biasanya dilihat dari

19

naik. Selain kinerja emiten, prospek dan perkembangan industri dimana emiten berada, kondisi mikro dan makro ekonomi juga akan mempengaruhi harga saham suatu emiten. Penentuan harga saham, pada prakteknya mengacu pada beberapa pendekatan teori penilaian, dimana dalam perkembangannya paralel dengan presepsi investor yang berminat untuk menanamkan modalnya pada suatu perusahaan yang terdaftar di Bursa. Menurut Suad Husnan dalam bukunya

“Dasar-Dasar Teori Portofolio dan Analisis Sekuritas” (2001;315) dua pendekatan

analisis yang sering digunakan dalam penilaian harga saham yaitu :

1. Analisis Fundamental

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (i) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan dating, (ii) menerapkan hubungan variabel-variabel tersebut sehingga dapat diperoleh taksiran harga saham.

2. Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut di waktu yang lalu. Pemikiran yang mendasari analisis ini adalah (i) bahwa harga saham mencerminkan informasi yang relevan, (ii) bahwa informasi tersebut ditunjukkan oleh perubahan harga di waktu yang lalu dan (iii) karena

20

2.1.7 Faktor-faktor yang mempengaruhi harga saham

Ada beberapa faktor yang mempengaruhi perubahan harga saham, diantaranya yang dikeluarkan oleh BAPEPAM, menurut BAPEPAM No.XK1:

1. Keterbukaan informasi yang harus segera diumumkan kepada publik 2. Lampiran : Lampiran ketua BAPEPAM No.Kep-86/PM/1996 tanggal 24

Januari 1996

3. Setiap perusahaan publik atau emiten yang petanyaan pendaftarannya telah menjadi efektif, harus menyampaikan kepada BAPEPAM dan

mengumumkannya kepada masyrakat secepat mungkin, paling lambat akhir kerja ke-2 (kedua) setelah keputusan atau terjadinya suatu peristiwa,

informasi atau fakta material yang mungkin dapat mempengruhi nilai efek perusahaan atau keputusan investasi modal

4. Informasi atau fakta material yang diperkirakan dapat mempengaruhi harga efek atau keputusan investasi pemodal, antara lain hal-hal sebagai berikut: a. Penggabungan usaha, pembelian saham, peleburan usaha, atau

pembentukan usaha patungan

b. Pemecahan deviden saham atau pembagian deviden saham c. Pendapatan dari pembagian deviden yang luar biasa sifatnya d. Perolehan atau kehilangan kontrak penting

e. Produk atau penemuan baru yang berarti

f. Perubahan dalam pengendalian atau peubahan dalam manajemen g. Penjualan tambahan efek kepada masyarakat atau secara terbatas yang

material jumlahnya

21

j. Tuntutan hukum yang penting terhadap perusahaan, dan atau direktur komisaris perusahaan

k. Pengajuan tawaran atau pembelian efek perusahaan lain l. Penggantian akuntan yang mengaudit perusahan

m. Penggantian wali amanat

n. Perubahan tahun fiskal perusahaan

Jadi dapat disimpulkan bahwa perubahan harga saham dipengaruhi oleh faktor internal perusahaan yang dapat dijadikan tolak ukur para investor dalam membeli saham perusahaan.

2.1.8 PengertianReturn On Investment(ROI)

Return on Investmen(ROI) atau yang sering juga disebut dengan “returnon total

assets” adalah merupakan pengukuran kemampuan perusahaan secarakeseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggiratioini, semakin baik keadaan perusahaan.

2.1.9 HubunganReturn On Investmentdengan Harga Saham

Bagi investor, informasi yang diperoleh dari perusahaan bisa dijadikan dasar untuk menilai seberapa besar pengembalian investasi (ROI), karena setiap investor menginginkan tingkat pengembalian investasi yang tinggi.

2.2 Penelitian Terdahulu

22

sekunder laporan keuangan bank Januari 2005- Desember 2008. Penelitiannya menggunakandu pont systemdan menggunkana metode analisis regresi berganda dengan aplikasi SPSS 14. Hasil dari analisisi du pont system menunjukan bahwa yang sangat berpengaruh terhadap R0E adalahnet profit margin. Serta ditemukan variabel CAR, FDR, BOPO, dan NM berpengaruh terhadap ROE. Namun NPF tidak ada penharuhnya terhadap ROE.

Tarigan, Lukas (1995),Penelitian ini hanya difokuskan kepada penilaian harga saham menurut modelDu Pont Systemdengan melihat variabelReturn On Equity

41

III. METODOLOGI PENELITIAN

3.1 Metode Pengumpulan Data 3.1.1 Penelitian Kepustakaan

Penelitian kepustakaan yaitu metode penelitian yang dilakukan dengan cara mencari dan mempelajari berbagai literatur, jurnal, karangan ilmiah dan penerbitan lainnya yang berhubungan dengan penulisan.

3.1.2 Penelitian Lapangan

Penelitian lapangan yaitu penelitian dimana penulis mengadakan penelitian dengan teknik dokumentasi, yaitu dengan cara mengumpulkan, menyalin dokumen, catatan-catatan perusahaan yang berkaitan dengan topik dan judul penelitian. Semua data diperoleh dari Bursa Efek Indonesia (BEI).

3.1.3 Jenis dan Sumber Data

24

3.2 Populasi dan Sampel

Penelitian ini populasinya adalah perusahaan-perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia (BEI). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalahpurposive sampling. Menurut Arikunto (2006:134) adalah pengambilan sampel yang sering digunakan dalam penelitian secara sengaja. Penulis menentukan sendiri sampel yang diambil karena ada pertimbangan tertentu. Jadi sampel diambil tidak secara acak, tapi ditentukan sendiri oleh penulis.

Adapun kriteria-kriteria dalam pemilihan sampel, yaitu sebagai berikut :

1. Perusahaan-perusahaan yang yang telah terdaftar di Bursa Efek Indonesia (BEI) yang bergerak disektor property danreal estate

periode 2008-2012.

2. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan selama penelitian dilakukan dari tahun 2008-2012.

3. Menerbitkan laporan keuangan perusahaan lengkap dan sesuai dengan variable yang diteliti tahun 2008-2012.

25

Tabel 3.1 :

Daftar nama perusahaan yang menjadi sampel penelitian.

No Nama Perusahaan IPO

1 PT Intiland Development Tbk. 14 September 1991

2 PT Perdana Gapura Prima Tbk 10 Oktober 2007

3 PT Bekasi Asri Pemula Tbk. 14 Januari 2008

4 PT Modernland Realty Tbk. 18 Januari 1993

5 PT Bukit Darmo Property Tbk. 15 Juni 2007

6 PT Cowell Development Tbk. 19 Desember 2007 Sumber : IDX

3.3 Variabel Penelitian dan Definisis Operasional Variabel

Variabel yang digunakan dalam penelitian ini dapat dijelaskan sebagai berikut : 3.3.1 Variabel Penelitian

1. Variabel Dependen (variableY)

Yaitu variable yang nilainya dipengaruhi oleh variabel independen. Variabel terikat dari penelitian ini adalah harga saham yang dinotasikan dengan Y. 2. Variabel Independen (variabelX)

Yaitu variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen. Ada beberapa variabel independen yang dipergunakan untuk mengukur pengaruh variabel-variabel tersebut terhadap efisiensi perusahaan. Variabel-variabel independen dalam penelitian ini yaituDebt to Equity Ratio

26

3.3.2 Definisi Operasional

Definisi operasional adalah definisis dari variabel-variabel yang digunakan dalam penelitian ini dan menunjukkan cara pengukuran dari masing-masing variabel. Berdasarkan variabel yang digunakan dalam penelitian ini, maka dapat diuraikan dalam berbagai variabel operasional yang didefinisiskan sebagai berikut :

1) Harga Saham

Menentukan harga saham biasanya digunakan untuk menghitung return perusahaan. Untuk mengetahui harga saham yaitu sebagai berikut :

2) Asset Turn Over

Menentukan Perputaran Total Aktiva /Total Asset Turnover

Perputaran Total Aktiva adalah suatu rasio yang bertujuan untuk mengukur tingkat efisiensi aktiva perusahaan didalam menghasilkan volume penjualan tertentu

- Aktiva Lancar

- Total Aktiva

- Perputaran Aktiva

Aktiva Lancar = Kas + Surat Berharga + Piutang + Persediaan

Total Aktiva = Aktiva Lancar + Aktiva Tetap

Perputaran Aktiva = Pejualan x 1 Kali

Total Aktiva

27

3) Net Profit Margin

Menentukan Rasio Laba Bersih /Net Profit Margin

Rasio laba bersih mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu.

- Total Biaya

- Laba Setelah Pajak

- Net Profit Margin

4) Debt to Equity Ratio(DER)

MenentukanDebt to Equity Ratio(DER)

DER menunjukkan komposisi atau struktur modal dari total utang terhadap total modal yang dimiliki perusahaan.

5) Return On Investasi(ROI)

MenentukanReturn On Investasi(ROI) Du Pont system

ROI dapat mengukur tingkat keuntungan yang dihasilkan dari investasi total perusahaan.

Total Biaya = Harga Pokok Penjualan + Beban Usaha + Bunga +Pajak

Laba Setelah Pajak = Penjualan–Total Biaya

Net Profit Margin = Laba Setelah Pajak x100%

Penjualan

ROI = Net Profit Margin x Perputaran Aktiva DER = Total Utang

28

3.4 Uji Asumsi Klasik 3.4.1 Uji Normalitas

Uji asumsi klasik digunakan untuk menguji data variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang dihasilkan, apakah berdistribusi normal atau berdistribusi tidak normal.

A. Uji Grafik

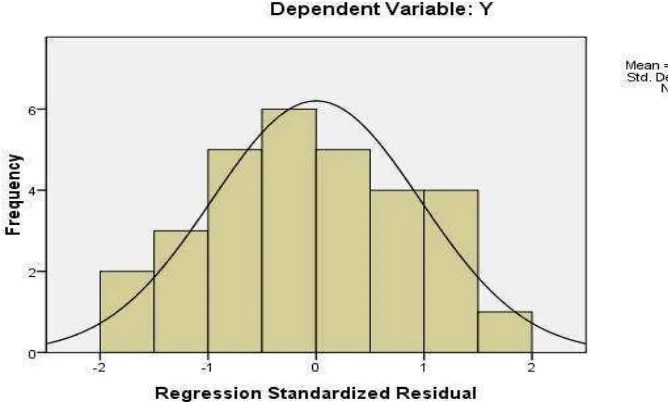

Uji grafik yang digunakan untuk mendeteksi normalitas data adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Hasil dari uji normalitas adalah sebagai berikut :

29

Gambar 3.1 menunjukan bahwa pola data terdistribusi secara normal, tetapi jika hanya menggunakan grafik histogram sebagai kesimpulan normal tidaknya data, maka hal tersebut belum terlalu akurat. Metode lain yang dapat digunakan dalam analisis grafik yaitu dengan melihat normal probability plot, yang

membandingkan distribusi kumulatif dari distribusi normal.

Dasar pengambilan keputusan dengan analisis grafik normal probability plot adalah (Gozhali,2007) :

1. Jika titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika titik menyebar jauh dari garis dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar : 3.2 NormalProbability Plot

30

B. Uji Statistik Non-ParametrikKolmogorof-Smirnov(K-S)

Dasar penelitian keputusan uji statistic dengan kolmogorof-smirnov Z (1-Sample K-S) adalah :

1. Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka H0 ditolak. Hal ini berarti data terdistribusi tidak normal.

2. Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05, maka H0 diterima. Hal ini berarti data terdistribusi normal.

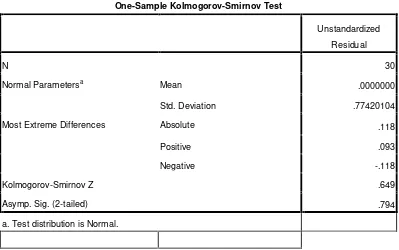

Tabel 3.2

Hasil Perhitungan Uji One-Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation .77420104

Most Extreme Differences Absolute .118

Positive .093

Negative -.118

Kolmogorov-Smirnov Z .649

Asymp. Sig. (2-tailed) .794

a. Test distribution is Normal.

Sumber : Data yang diolah

31

signifikan sebesar 0,794 berarti data terdistribusi secara normal. Dengan demikian dapat disimpulkan model regresi memenuhi asumsi normalitas.

3.4.2 Uji Autokolerasi

Uji autolerasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokolerasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi, prasyarat yang harus terpenuhi adalah tidak adanya autokolerasi dalam model Durbin-Watson (uji DW) dengan ketentuan sebagai berikut :

1. Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti terdapat autokolerasi.

2. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima yang berarti tidak ada autokolerasi.

3. Jika d antara dL dan dU atau (4-Du) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

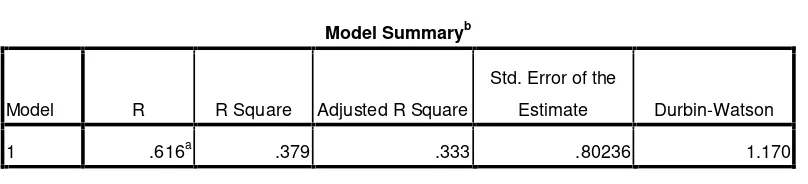

Tabel 3.3

Hasil Perhitungan Uji Autokolerasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .616a .379 .333 .80236 1.170

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y Sumber : Data yang diolah

32

nilai dL (batas bawah) = 1,4368 dan Du (batas atas) = 1,1432. Maka dapat dihitung (4-dU) yaitu 4-1,1432 = 2,8568 dan dU (4-Du) yaitu 4–1,4368 = 2,5632. Dapat disimpulkan bahwa nilai dw diantara dU dan (4-dU), yaitu 1,1432 < 1,170 < 2,8568, maka dapat disimpulkan hipotesis nol diterima, yang berarti tidak ada autokolerasi.

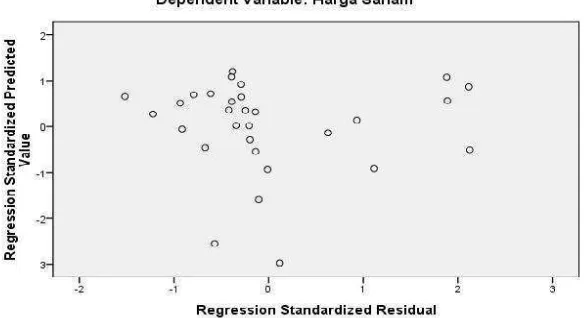

3.4.3 Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain (Ghozali,2001). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika berbeda disebut Heterokedastisitas. Model regresi yang baik adalah yang Homokedastisitas atau tidak terjadinya heterokedastisitas pada penelitian ini diuji dengan melihat grafik scatterplot antara nilai prediksi variabel depnden (ZPRED) dengan nilai residualnya (SRESID). Dengan pengambilan keputusan sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadinya hetrokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka sumbu Y, maka tidak terjadi heterokedastisitas.

33

Grafik 3.3 Grafik Scatterplot Sumber : Data yang diolah

Hasil pengujian dengan tingkat probabilitas signifikansi variabel independen < 0,05% atau 5% pada gambar 3.3 dapat dilihat bahwa tidak ada pola yang jelas atau menyebar, titik-titik penyebaran berada di atas dan di bawah angka 0 pada sumbu Y, oleh karena itu dapat disimpulkan bahwa tidak terjadi heterokedastisitas dan model regresi layak digunakan.

3.4.4 Uji Multikoleninearitas

Uji multikoleninearitas digunakan untuk menguji apakah didalam model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel inedependen.

Multikoleninearitas dapat dilihat dengan membandingkan nilaitolerancedan

34

Tabel 3.4

Hasil Perhitungan Uji Multikoninearitas

Coefficientsa

B Std. Error Beta Tolerance VIF

1 (Constant) 3.540 .625 5.665 .000

X1 -.301 .157 -.328 -1.913 .066 .782 1.279

X2 .366 .161 .390 2.271 .031 .782 1.279

a. Dependent Variable: Y

Sumber : Data yang diolah

Tabel 3.4 dapat dilihat bahwaDebt to Equity Ratio(DER) danReturn On

Investment(ROI) menunjukkan nilaitolerance> 0,10 dan VIF < 10. Oleh karena itu, dapat disimpulkan bahwa variabel independen yang digunakan dalam model regresi penelitian ini adalah variabel bebas dari multikoleninearitas atau dapat dipercaya dan obyektif.

3.4.5 Analisis Regresi Linier

Analisis regresi digunakan untuk menguji pengaruh factor-faktor fundamental, yaitu ROITottal Asset Turnoverdan Profit Margin terhadap harga saham dengan menggunakan regresi sederhana dengan tingkat signifikan 5%. Persamaan regresi dalam penelitian ini adalah :

Dimana :

Y : (LN) Harga Saham A : konstanta

35

X1 : (LN) Return On Investment (ROI)

B1 : besaran koefisien regresi dari masing-masing variabel e : error

Besarnya konstanta dalam a dan besarnya koefisien regresi masing-masing variabel independen yang ditunjukkan X. Analisis regresi dilakukan untuk

mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependennya.

3.4.6 Uji Statistik F (Uji F-test)

Pengujian ini bertujuan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Pengujian dalam penelitian ini dilakukan dengan menggunakansignificance level0,05 (a=5%) dan membandingkan F hitung dengan F tabel. Pengujian dengan menggunakan significance level 0,05 (a=5%) penerimaan atau penolakan hipotesis dilakukan dengan criteria sebagai berikut : 1. Apabila nilai signifikansi f<0,05, maka HO ditolak atau Ha diterima yang

berarti koefisien regresi signifikan, artinya terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen. 2. Apabila nilai signifikansi f>0,05, maka Ho atau Ha ditolak yang berarti

36

3.4.4 Uji Koefisien Determinasi ( )

NilaiR digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi adalah antara nol dan satu. NilaiR yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu (1) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. NilaiR digunakan untuk mengukur tingkat kemampuan model dalam

menerangkan variabel independen, tapi karenaR mengandung kelemahan mendasar, yaitu adanya biass terhadap jumlah variabel independen yang dimasukkan ke dalam model, maka dalam penelitian ini menggunakan

adjustedR berkisar anatara nol dan satu. Jika nilaiadjustedR semakin

mendekati satu maka makin baik kemampuan model tersebut dalam menjelaskan variabel independen.

3.4.5 Uji t-statistik

Pengujian ini bertujuan untuk menunjukkan seberapa jauh pengaruh variabel independen dalam menerangkan variabel dependen. Pengujian dalam penelitian

ini dilakukan dengan dua cara yaitu menggunakan significance level 0,05 (α=5%).

Penerimaan atau penolakan hipotesis dilakukan dengan criteria sebagai berikut :

37

59

V. KESIMPULAN DAN SARAN

5.1 Kesimpun

Penelitian yang dilaksanakan pada perusahaan-perusahaan property dan real estate yang terdaftar di BEI dengan periode pengamatan tahun 2008-2012 dengan

sampel sebanyak 6 perusahaan menggunakan variabel harga saham sebagai variabel dependen, Debt to Equity Ratio (DER) dan Return On Investment (ROI) sebagai variabel independen, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Debt to Equity Ratio (DER) tidak mempunyai pengaruh yang signifikan terhadap variabel harga saham yang ditunjukkan dari nilai signifikan uji t (0,066) > 0,05. Tidak berpengaruhnya DER dikarenakan pada tahun penelitian perusahaan kurang efisien memanfaatkan modalnya dalam kegiatan operasional sehingga mengalami kondisi utang yang cukup tinggi pada perusahaan yang mengakibatkan risiko perusahaan relative tinggi yang berujung pada kebangkrutan perusahaan.

2. Return On Investment (ROI) memiliki pengaruh signifikan terhadap

47

3. Hasil analisis regresi berganda yang digunakan dalam penelitian ini

memiliki nilai signifikan sebesar 0,002 secara simultan lebih kecil dari 0,05 yang berarti Ho ditolak. Hal ini berarti bahwa DER dan ROI berpengaruh terhadap harga saham tetapi persamaan regresi hanya mampu menjelaskan pengaruh sebesar 37,9%, sedangkan sisanya 62,1% dijelaskan oleh variabel lain yang ttidak dispesifikasi model.

5.2 Saran

Penelitian ini dapat memberikan saran antara lain :

1. Penelitian selanjutnya, sebaiknya menambah sampel yang akan digunakan dan dipertimbangkan untuk menggunakan variabel lainnya juga diluar variabel yang digunakan dalam penelitian ini.

DAFTAR PUSTAKA

Agus Sartono. 2001.Manajemen Keuangan Teori dan Aplikasi. Yogyakarta ; BPEI–YOGYAKARTA.

Arikunto, Suharsimi. 2006. Prosedur Penelitian :Suatu Pendekatan Praktik (Revisi VI). Jakarta : Rineka Cipta.

Ghozali , Imam. 2007.Aplikasi Ananlisis Multivariat dengan Program SPSS. Badan Penerbit. Universitas Diponegoro.

Hartono, Jogiyanto. 1998.Teori Portofolio dan Ananlisis Investasi. BPFE UGM: Yogyakarta.

Husnan ,Suad. 1990.Manajemen Keuangan : Teori dan Aplikasi. Yogyakarta ; BPFE–UM.

Husnan Suad & Pudjiastuti, Enny. 2002.Dasar-dasar Manajemen Keuangan. UPP AMP YKPM ; Yogyakarta.

Jogiyanto. 2003.Teori Portofolio dan Analisis Investasi , Edisi 3 : BPFE. Yogyakarta.

Siamat. 2004.Manajemen Keuangan Teori dan Penerapan Keputusan Jangka Panjang. Buku 1, Edisi 4. BPFE.

Suad Husnan. 1994.Dasar-dasar Teori Portofolio, Edisi 2. Yogyakarta : AMP YKPN.

2011.Modul Eviews6. Semarang: Universitas Diponegoro

http://www.google.com