Yang bertanda tangan dibawah ini, penulis, pembimbing, dan pihak perusahaan tempat penelitian, bersedia menyatakan :

“Bahwa hasil penelitian ini dapat di onlinekan sesuai dengan peraturan yang berlaku,

untuk kepentingan riset dan pendidikan”.

Bandung, 13 September 2013

Penulis, Pihak Perusahaan,

Reddy Handani Irwan Sobrian

NIM 21109076 NIK 710420

Mengetahui,

Pembimbing,

Sri Dewi Anggadini, SE., M. Si. NIP 4127.34.003

Catatan:

ii

LEMBAR PERNYATAAN KEASLIAN

Dengan ini saya menyatakan bahwa :

1. Skripsi saya ini asli dan belum pernah diajukan untuk mendapatkan gelar akademik sarjana, baik di UNIKOM maupun di perguruan tinggi lain. 2. Skripsi ini adalah murni gagasan, rumusan, dan penelitian saya sendiri,

tanpa bantuan pihak lain, kecuali arahan tim pembimbing.

3. Dalam skripsi ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sangsi akademis sesuai dengan aturan yang berlaku.

Bandung, Juli 2013

Yang membuat pernyataan,

CURRICULUM VITAE Data Diri

Nama Lengkap : Reddy Handani

Tempat, Tanggal Lahir : Bandung, 3 Mei 1991

Jenis Kelamin : Pria

Persaudaraan : 1 dari 2

Berat/ Tinggi Badan : 50kg/ 178cm

Agama : Islam

Kebangsaan : Indonesia

Alamat Rumah : Jl. Nyengseret no. 81, Bandung

No. Telepon/ HP : (022) 522 0206/ 0856 2488 4144

(Studi Kasus PT. Telkom Tbk, Bandung)

Effect Of Accounting Information Systems And Audit Information Systems

to Internal Control

SKRIPSI

Ditujukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

REDDY HANDANI NIM 21109076

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT, atas berkat dan rahmat-Nya maka penulis

dapat menyelesaikan skripsi yang berjudul “Pengaruh Sistem Informasi Akuntansi dan Audit Sistem Informasi terhadap Pengendalian Internal”.

Penulis menyadari bahwa penulisan skripsi ini masih banyak terdapat

kekurangan karena keterbatasan kemampuan yang dimiliki penulis. Untuk itu penulis

mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan karya

tulis ini. Pada kesempatan ini penulis menghaturkan rasa terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor UNIKOM

2. Prof. Dr. Hj. Ernie Tisnawati Sule SE., M. Si

3. Dr. Surtikanti, SE. M.Si. Ak, selaku Ketua Program Studi Akuntansi

4. Sri Dewi Anggadini SE., M. Si., yang sudah sangat dengan sabar

membimbing penulis

5. Lilis Puspitawati SE., M.Si., selaku Dosen Wali

6. Bapak Sirat Mustakim, Bapak Dedi, dan Bu Hanna selaku pembimbing

penulis dari PT. Telkom yang banyak membantu penulis dalam melakukan

penelitian

7. Teman – teman FE UNIKOM 2009, khususnya kelas AK 2

8. Orang tua tercinta, Johan Sofyan, dan Ida Nuraida, serta adik Anissa Nurtiana,

9. Sahabat penulis yang sudah sangat banyak membantu dalam proses

pengerjaan penelitian ini, Aris, Ibu Nelly, dan keluarga

10. Keluarga besar alm. Lili Syarief, khususnya Bi Lies, Bi Rani atas

dukungannya

11. Keluarga besar Hoolahoop, Yuda, Fadli, Depay, Colil, Derry, Dede, Moyo,

Reach & Records, dan Give Me Five serta semua teman satu skena

12. Gita Kania, Aldy Ramadhan, Mochamad Andika, Aska Pratama, atas suntikan

semangat dan ilmu olah datanya, Arseal sebagai satu-satunya, Gilang Arya

selaku saudara sekamar yang banyak membantu, teman-teman senior

UNIKOM, Mba Donna, Teh Senny, seluruh karyawan UNIKOM, dan semua

yang telah mensupport penulis yang tidak cukup untuk disertakan disini.

Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi

para pembaca. Semoga dengan telah diselesaikannya skripsi ini, bisa membantu

penulis dalam menambah wawasan tentang penelitian dan menjadi lebih baik dalam

penulisan penelitian berikutnya.

Bandung, 31 Juli 2013

viii DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ……… i

LEMBAR PERNYATAAN KEASLIAN ………. ii

MOTTO ………. iii ABSTRACT ……….. iv

ABSTRAK ………. v

KATA PENGANTAR………. vi

DAFTAR ISI………... viii

DAFTAR TABEL……….………...…xiv

DAFTAR GAMBAR……….………... xv

BAB I PENDAHULUAN………... 1

1.1 Latar Belakang Penelitian ……… 1

1.2 Identifikasi dan Rumusan Masalah …...………... 7

1.2.1 Identifikasi Masalah……...……… 7

1.2.2 Rumusan Masalah …………...………... 8

1.3 Maksud dan Tujuan Penelitian ………...……… 9

1.3.1 Maksud Penelitian ..………... 9

1.3.2 Tujuan Penelitian ………..………. 9

1.4 Kegunaan Penelitian ………...……… 10

1.4.2 Kegunaan Akademis ………..…….. 10

1.5 Lokasi dan Waktu Penelitian ………...………..… 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS.12 2.1 Kajian Pustaka………... 12

2.1.1 Sistem Informasi Akuntansi …....………..….. 12

2.1.1.1 Pengertian Sistem ……...…..………..…… 12

2.1.1.2 Pengertian Informasi ………..……….…...…… 13

2.1.1.3 Pengertian Akuntansi ……….….………... 14

2.1.1.4 Pengertian Sistem Informasi Akuntansi ………. 15

2.1.1.5 Indikator Teknologi Informasi ……….………. 16

2.1.1.6 Tujuan Sistem Informasi Akuntansi ………... 23

2.1.2 Audit Sistem Informasi …………...………. 24

2.1.2.1 Pengertian Audit ..…..……….… 24 2.1.2.2 Pengertian Audit Sistem Informasi …...………. 25 2.1.2.3 Indikator Audit Sistem Informasi .……….……. 27

2.1.2.4 Tujuan Audit Sistem Informasi ...………... 28

2.1.3 Pengendalian Internal ………..……….... 30

2.1.3.1 Pengertian Pengendalian Internal ………….………... 30

2.1.3.2 Jenis Pengendalian Internal ..……..………..…….. 32

x

2.2 Penelitian Terdahulu ……….. 37

2.3 Kerangka Pemikiran ………...………... 45

2.3.1 Hubungan Sistem Informasi Akuntansi dengan Pengendalian Internal ………...………. 46

2.3.2 Hubungan Audit Sistem Informasi Akuntansi dengan Pengendalian Internal ……..………... 47 2.4 Hipotesis Awal ………..………...………..………... 48

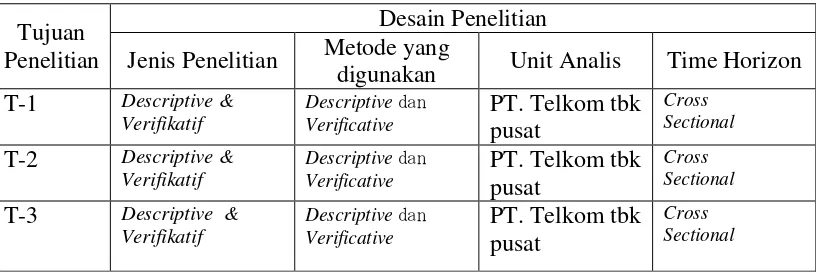

BAB III OBJEK DAN METODE PENELITIAN………...………. 51

3.1 Objek Penelitian ………...……….. 51

3.2 Metode Penelitian ………...……… 51

3.2.1 Desain Penelitian ………...……….. 52

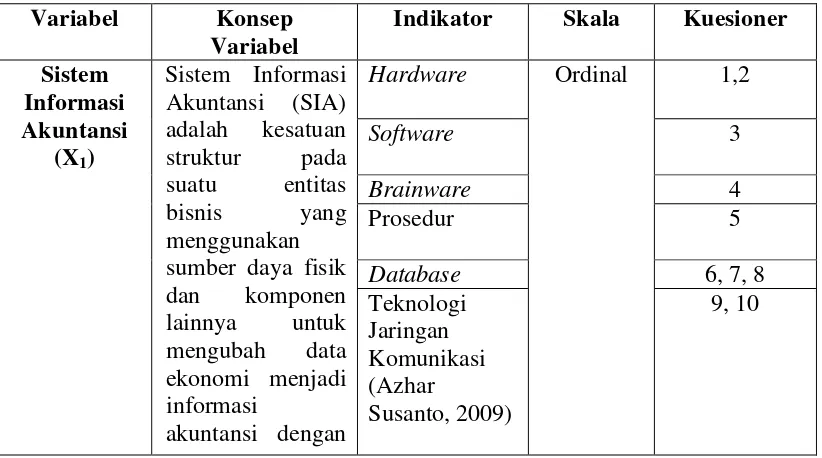

3.3 Operasionalisasi Variabel ………...….………...……… 56

3.4 Sumber Data ………..………. 60

3.5 Alat Ukur Penelitian ………... 60

3.5.1 Uji Validitas ……….………….……….….. 60 3.5.2 Uji Reliabilitas ……….………..….. 62

3.6 Populasi dan Penarikan Sampel ………...……….. 63

3.7 Metode Pengumpulan Data ……… 65

3.8 Metode Pengujian Data ………. 66

3.8.1 Analisis Deskriptif (Kualitatif) ……… 66

3.8.3 Analisis Korelasi Pearson Product Moment ………...… 68

3.8.4 Analisis Determinasi ……… 69

3.8.5 Pengujian Asumsi Klasik Regresi Linier Berganda ……… 69

3.8.6 Analisis Korelasi Parsial ……….. 72

3.8.7 Uji Hipotesis ……… 74

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….……….. 78

4.1 Hasil Penelitian ……….. 78

4.1.1 Gambaran Umum PT. Telkom Indonesia, tbk …….……… 78

4.1.1.1 Sejarah PT. Telkom Indonesia, tbk ……… 79

4.1.1.2 Struktur Organisasi PT. Telkom Indonesia, tbk ……… 80

4.1.1.3 Uraian Tugas Direktorat Keuangan PT. Telkom Indonesia, tbk ……….. 84

4.1.1.4 Aktivitas PT. Telkom Indonesia, tbk ………. 90

4.1.1.5 Karakteristik Responden ……….... 92

4.1.2 Hasil Pengujian Validitas dan Reliabilitas ……….. 94

4.1.2.1 Hasil Pengujian Validitas ……….. 94

4.1.2.2 Hasil Pengujian Reliabilitas ………... 95

4.1.3 Analisis Deskriptif ………... 95

4.1.3.1 Analisis Deskriptif Sistem Informasi Akuntansi ……… 96

xii

4.1.3.2 Analisis Deskriptif Audit Sistem Informasi …………. 107 4.1.3.2.1 Rincian Indikator Audit Sistem Informasi ... 112

4.1.3.3 Analisis Deskriptif Pengendalian Internal …………... 114 4.1.3.3.1 Rincian Indikator Pengendalian Internal …..120 4.1.3 Analisis Verifikatif ……….... 123

4.1.3.1 Korelasi Sistem Informasi Akuntansi dengan

Pengendalian Internal ketika Audit Sistem Informasi

Tidak Berubah ………...…. 128 4.1.3.2 Korelasi Audit Sistem Informasi terhadap Pengendalian

Internal ketika Sistem Informasi Akuntansi Tidak

Berubah ………...… 131

4.1.3.3 Pengaruh Sistem Informasi Akuntansi dan Audit Sistem

Informasi terhadap Pengendalian Internal ………….. 135

4.2 Pembahasan ………. 138

4.2.1 Pengaruh Sistem Informasi Akuntansi terhadap Pengendalian

Internal PT. Telkom Indonesia, tbk ………...… 138 4.2.2 Pengaruh Audit Sistem Informasi terhadap Pengendalian Internal

PT. Telkom Indonesia, tbk ……… 140

4.2.3 Pengaruh Sistem Informasi Akuntansi dan Audit Sistem Informasi

tehadap Pengendalian Internal PT. Telkom Indonesia, tbk …... 142

5.1 Simpulan ………. 144

5.2 Saran ………... 146

DAFTAR PUSTAKA………..……….. 150

149

DAFTAR PUSTAKA

Abdul Kadir. 2003. Pengenalan Sistem Informasi, Andi, Yogyakarta.

Andri ,Kristanto. 2003. Perancangan Sistem Informasi. Gava Media, Yogyakarta Arens, Alvin A., & James K. Loebbecke. 1993. Auditing : Pendekatan Terpadu, buku kedua. Salemba Empat. Jakarta.

Arens. Et al. 2010. Auditing dan Pelayanan Verifikasi. Jakarta: Indeks

Arikunto, S. 2001. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Azhar Susanto. 2009.”Sistem Akuntansi Prosedur dan Metode”, Yogyakarta : BPFE.

B. Romney, Marshall, & Steinbart. 2005. Accounting Information System. Salemba Empat, Yogyakarta.

B. Romney, Marshall. 2003. Accounting Information System 9th edition. Salemba Empat, Yogyakarta.

Bodnar, James A. dan Hoopwood, William S. 2001. Sistem Informasi Akuntansi. Salemba Empat, Jakarta.

Bodnar, George H. 2004. Sistem Informasi Akuntansi, Edisi Keenam. Salemba. Empat, Jakarta.

Charles T. Horngren dan Walter T. Harrison Jr. 2007. Akuntansi Jilid Satu, edisi Tujuh. Jakarta : Erlangga.

Ely Suhayati, Sri Dewi Anggadini, 2009, Akuntansi Keuangan, Edisi Pertama. Yogyakarta:Graha Ilmu.

George H. Bodnard, William S. Hopwood. 2006. Sistem Informasi Akuntansi, edisi 9. Andi.Yogyakarta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang : BP Universitas Diponegoro.

Gondodiyoto, Sanyoto. 2003. Audit Sistem Informasi Pendekatan Konsep. Media Global Edukasi, Jakarta

Gondodiyoto, Sanyoto. 2007. Audit Sistem Informasi ; Pendekatan CobIT. Mitra Wacana Media, Indonesia.

H. Sajady, Ph.D. 2008. Evaluation Of The Effectivities Of Accounting Information

Systems . International Journal of Information Science & Technology, Volume 6,

Number 2

Hall. A. James. 2007. Accounting Information Systems. Edisi ketiga.Terjemahan. Amir AbadiYusuf :Salemba Empat.

Hiro Tugiman. 1996. Perkembangan dan Tantangan Internal Auditing di Indonesia. PT Karya Putri Wardhani. Bandung

Husein Umar. 2001. Metode Penelitian Bisnis untuk Skripsi dan Tesis Bisnis. PT. Gramedia Pustaka Utama. Jakarta.

Indrajit, Richardus Eko. 2001. Manajemen Sistem Informasi dan Teknologi Informasi. PT. Elex Media Komputindo, Jakarta

Jogiyanto. 2005. Analisis dan Desain Sistem Informasi.: Andi. Yogyakarta. Lilis Puspitawati, Sri DewiAnggadini. 2011. Sistem Informasi Akuntansi. Graha Ilmu.Yogyakarta.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam. Salemba Empat, Jakarta. Mulyadi. 1993. Sistem Akuntansi, edisi k-3. STIE YKPN, Yogyakarta.

Mulyadi. 2001. Sistem Informasi Akuntansi.Empat. Yogyakarta

151

O'Brien, James A. 2005. Introduction to Information System, 12th Edition. McGraw Hill Companies Inc., New York.

Sugiyono, Dr. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D, Penerbit. Alfabeta.

Sugiyono. 2011. Statistika untuk Penelitian: Alfabet. Bandung.

Sugiyono. 2005. Memahami Penelitian Kualitatif. Bandung: CV Alfa Beta.

Susanto, Azhar. 2004. SIA Konsep dan Pengembangan Berbasis Komputer. Lingga Jaya, Bandung.

Suyanto. 2000. Refleksi dan Reformasi Pendidikan di Indonesia Memasuki Millenium III. Adicitra. Yogyakarta.

Tata Sutabri. 2011. Sistem Informasi Akuntansi. Andi. Yogyakarta

W. Wilkinson, Joseph. 1990. Sistem Informasi Akuntansi :Pendekatan Komputer. Erlangga. Jakarta.

Weber, Ron. 1999. Information System Control and Audit. Prentice – Hall, Inc., New Jersey.

http://ilmuakuntansi.web.id/

www.okezone.com

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan dunia bisnis di Indonesia dari masa ke masa terasa semakin

kompetitif. Karena semakin banyaknya perusahaan asing yang berekspansi ke

peta persaingan bisnis di Indonesia, maka diperlukan berbagai kualitas dari dalam

perusahaan. Untuk dapat bersaing secara wajar dan sehat dalam rangka mencapai

kerangka tujuannya masing-masing selain dapat menghasilkan output (baik barang atau jasa yang berkualitas) serta dapat diserap dengan baik oleh para calon

konsumen, pihak perusahaan juga harus dapat melaksanakan proses produksi

secara terkendali serta terarah sesuai dengan visi dan misi perusahaan. Hal ini

dilakukan untuk mencapai tingkat efektivitas dan efesiensi operasi yang di

inginkan yang bermuara pada peningkatan profit perusahaan (Elsha Indah Cecilia,

2011).

Pengendalian intern dalam perusahaan sangat penting, sehingga

perusahaan dapat melakukan evaluasi diri dan mengambil tindakan yang perlu

untuk memperbaiki sistem pengendalian intern yang ada saat ini. Serta dapat

digunakan sebagai bahan kajian ataupun study komparatif dalam mengevaluasi sistem pengendalian intern perusahaan pada umumnya. Pada era informasi dan

globalisasi menyebabkan lingkungan bisnis mengalami perubahan yang sangat

pesat dengan tingkat persaingan ketat. Oleh karena itu perusahaan-perusahaan

2

umtuk mempertahankan eksistensinya, sehingga pengetahuan merupakan

kekuatan yang sangat penting untuk membantu manajer dalam pengambilan

keputusan.Informasi yang berkualitas yaitu informasi yang akurat, relevan, dan

tepat waktu sehingga keputusan bisnis yang tepat dapat dibuat yang disesuaikan

dengan sistem informasi yang diterapkan di masing-masing perusahaan. Dengan

demikian, pengelolaan sistem informasi merupakan hal yang sangat penting untuk

dilakukan (Tiolina Evi, 2009).

Gondodiyoto (2003:75), berpendapat bahwa tujuan utama dari sistem

pengendalian internal adalah :

1. Mengamankan aset organisasi

2. Memperoleh informasi yang akurat dan dapat dipercaya

3. Meningkatkan efektifitas dan efesiensi kegiatan

4. Mendorong kepatuhan pelaksanaan terhadap kebijaksanaan organisasi/

pimpinan

Struktur pengendalian interen mengarahkan aktivitas organisasi usaha

untuk mencapai tujuan. Sistem ini terdiri dari kebijakan dan prosedur-prosedur

untuk menyediakan jaminan yang memadaibahwa tujuan perusahaan dapat tercapi

tanpa hambatan. Konsep struktur pengendalian interen didasarkan dua premis

utama, yakni tanggung jawab manajemen dan jaminan yang memadai (Idris

Asmuni, 2005.)

Pada organisasi yang besar, manajemen berada jauh dari aktivitas operasi

perusahaan. Sebagai pengganti kehadiran, manajemen harus mengandalkan diri

dan tujuan organisasi, serta untuk mengatur aktivitas yang menjadi tanggung

jawab utama manajer. Pengendalian mencakup rentang aktivitas yang cukup luas,

seperti pengawasan kuantitas persediaan, konsumsi bahan habis pakai dalam

proses produkisi maupun dalam kegiatan administrasi, serta pembayaran tagihan

dalam periode potongan. Pengendalian internal yang baik merupakan faktor kunci

pengelolaan organisasi yang efektif (George H. Bodnar, 2006).

Dikutip dari pernyataan Uchok Sky Khadafi dalam Forum Indonesia

untuk Transportasi Anggaran (FITRA), telah memaparkan 24 BUMN yang dinilai

sebagai sarang korupsi dan merugikan negara. Hal ini dikarenakan beberapa hal

yang mendasari kerugian ini. "Kelemahan sistem pengendalian intern, terbagi

menjadi tiga, sistem pengendalian akuntansi dan pelaporan, dimana pencatatannya

tidak akurat dan proses penyusunan laporan tidak sesuai ketentuan" ujar

Koordinator Investigasi dan Advokasi Seknas FITRA Uchok Sky Khadafi dalam

keterangan tertulis, Senin (17/7/2012) Ditambahkan Uchok, sistem pengendalian

pelaksanaan anggaran juga menjadi sebab hilangnya potensi penerimaan negara

dari sektor BUMN. "Perencanaan tidak memadai, penyimpangan terhadap

perundang-undangan bidang teknis tertentu, kebijakan yang tidak tepat dan

penetapan kebijakan yang tidak tepat," tambahnya.

Selain itu, kelemahan struktur pengendalian intern juga berpengaruh

terhadap penyelenggaraan BUMN. "Tidak memiliki SOP yang formal, tidak ada

pemisahan tugas dan fungsi yan memadai," tandasnya. Sebelumnya, FITRA

merilis 24 BUMN terkorup. Telkom menempati BUMN terkorup dan kemudian

4

pernyataan Uchok Sky Khadafy menyinggung kelemahan Sistem Pengendalian

Internal pada beberapa perusahaan BUMN, termasuk PT. Telkom, tbk. Hal ini

menyebabkan tindak pidana korupsi, dan hal-hal yang merugikan Negara terjadi.

Masyarakat telah semakin tergantung pada sistem informasi akuntansi,

yang juga telah berkembang semakin kompleks untuk memenuhi peningkatan

kebutuhan atas informasi.Sejalan dengan peningkatan kompleksitas sistem dan

ketergantungan pada sistem tersebut, perusahaan menghadapi peningkatan resiko

atas sistem mereka yang sedang dinegoisasikan tersebut. Empat jenis ancaman

perusahaan yaitu; (1) kehancuran karena bencana alam dan politik, (2) kesalahan

pada software dan tidak berfungsinya peralatan, (3) tindakan tidak sengaja, dan (4) tindakan sengaja (kejahatan komputer). Ancaman dari tindakan disengaja,

yang biasanya disebut sebagai kejahatan komputer, berbentuk sabotase, yang

tujuannya adalah menghancurkan sistem atau beberapa komponennya. Penipuan

komputer adalah jenis kejahatan komputer lainnya, dengan tujuan untuk mencuri

benda berharga seperti uang, data, atau waktu/ pelayanan komputer.Kini

perusahaan-perusahaan menyadari masalah-masalah tersebut dan mengambil

langkah positif untuk meningkatkan pengendalian dan keamanan komputer (Agus

Prasetyo Utomo, 2006).

Untungnya perusahaan-perusahaan kini menyadari masalah-masalah

tersebut dan mengambil langkah positif untuk meningkatkan pengendalian dan

keamanan komputer. Contohnya mereka menjadi proaktif dalam pendekatan

mereka. Mereka kini menyediakan pegawai tetap untuk menangani masalah

ukutan-ukuran pengedalian. Banyak perusahaan yang membuat dan menerapkan

kebijakan keamanan informasi secara formal. Mereka membuat pengendalian

sebagai bagian dari proses pengembangan aplikasi, dan memindahkan data yang

sensitive keluar dari sistem klien/ server yang tidak aman ke lingkungan yang lebih aman, seperti komputer utama (mainframe) (Marshall B. Romney, 2003).

Barangkali aspek yang paling penting dari sistem informasi akuntansi

adalah peranannya dalam proses pengendalian internal organisasi. Istilah proses

pengendalian internal mengindikasikan tindakan yang diambil dalam suatu

organisasi untuk mengatur dan mengarahkan aktivitas dalam organisasi tersebut

(George H. Bodnar, 2004).

Dengan semakin berkembangnya teknologi, khususnya teknologi

informasi dan komputer, maka banyak perusahaan yang sudah mengadopsi sistem

informasi akuntansi berbasis komputer sebagai bagian penting dari kelancaran

kegiatan operasi perusahaan. Namun dikarenakan suatu sistem informasi

akuntansi yang telah terkomputerisasi adalah investasi jangka panjang yang

mahal, maka beberapa perusahaan masih tetap mengaplikasikan sistem akuntansi

konvensional. Dengan sistem informasi akuntansi, resiko terjadinya kekeliruan

dan kesalahan pencatatan atau kekeliruan perhitungan dapat di minimalisasi

sehingga mengurangi kemungkinan perusahaan mengalami kerugian. Suatu sistem

yang berkualitas, dirancang, dibangun, dan dapat bekerja dengan baik apa- bila

bagian bagian yang terintegrasi dengan sistem tersebut beroperasi sesuai dengan

tugas dan tanggung jawabnya masing-masing. Salah satu didalam sistem

6

tersebut adalah pengendalian internal (internal control) (Elsha Indah Cecilia, 2011).

Perkembangan penggunaan komputer dalam bisnis akan mempengaruhi

metode pelaksanaan audit, demikian pula dengan ilmu pengetahuan lainnya. Satuan

usaha (organisasi/ perusahaan) disebut menggunakan sistem berkomputer (PDE)

apabila dalam memproses data penyusunan laporan keuangan menggunakan

komputer dan tipe dan jenis tertentu. Baik dioperasikan oleh perusahaan sendiri atau

pihak lain. Kebutuhan terhadap auditing di sistem berkomputer (EDP Auditing)

semakin perlu untuk dipenuhi agar tujuan auditing tetap dapat dicapai secara efektif

dan efisien. Meskipun tujuan dasar auditing tetap tidak berubah, tapi proses audit

mengalami perubahan yang signifikan baik dalam pengumpulan dan evaluasi bukti

maupun pengendaliannya. Auditor harus mempelajari keahlian-keahlian baru untuk

bekerja secara efektif dalam suatu lingkungan bisnis yang berkomputerisasi untuk

meriview teknologi komputer.Auditor harus memahami dan mempertimbangkan sifat

sistem PDE. Sistem ini akan mempengaruhi sistem akuntansi dan sistem

pengendalian intern yang akhirnya akan mempengaruhi luas, lingkup dan jangka

waktu audit (Nanang Sasongko, 2013)

PT Telekomunikasi Indonesia disebut sebagai badan usaha milik negara

(BUMN) yang paling "korup" dari 144 BUMN induk berdasarkan hasil

pemeriksaan anggaran yang dilakukan Badan Pemeriksa Keuangan tahun 2005

-2011. Potensi kerugian negara di BUMN itu sebesar Rp 12 miliar dan 130,2 juta

dollar AS. "Ada enam temuan kasus (dugaan penyimpangan penggunaan

Koordinator Investigasi dan Advokasi Sekretaris Nasional Forum Indonesia untuk

Transparansi Anggaran (FITRA) di Jakarta, Minggu (15/7/2012).

Uchok mengatakan, potensi kerugian negara dalam 144 BUMN induk

mencapai Rp 4,9 triliun, 305 juta dollar AS, dan 3,3 juta yen Jepang dengan total

dugaan penyimpangan penggunaan keuangan sebanyak 2.757 kasus. Dari jumlah

itu, 1.527 kasus masih dalam proses tindak lanjut. "Sisanya belum ditindak

lanjuti," kata Uchok. Potensi kerugian negara itu, kata Uchok, terjadi akibat

lemahnya sistem pengendalian akuntansi dan pelaporan, lemahnya sistem

pengendalian pelaksanaan anggaran, dan lemahnya pengendalian internal.

Dalam pernyataannya, Uchok menyebutkan sistem pengendalian akuntansi

dan pelaporan yang tidak akurat, dimana akan mempengaruhi kehandalan

informasi akuntansi. Lalu penyusunan laporan tidak sesuai yang disebabkan

karena terjadinya error dan sumber data yang tidak akurat.

Atas permasalahan yang dikemukakan diatas, maka penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Sistem Informasi Akuntansi dan Audit Sistem Informasi Terhadap Pengendalian Internal di PT. Telkom tbk, Bandung”.

1.2 Identifikasi dan Perumusan Masalah 1.2.1 Identifikasi Masalah

Menetapkan masalah-masalah yang akan dianalisis terhadap suatu

perusahaan. Dalam penelitian ini, dikutip dari pernyataan Koordinator Investigasi

8

1. Sistem Informasi Akuntansi diindikasikan tidak baik, karena pengendalian

akuntansi dan pelaporan PT. Telkom Indonesia, tbk pencatatannya

menurutnya tidak akurat , hal ini akan berpengaruh pada tingkat keandalan

informasi akuntansi serta catatan mengenai pertanggungjawaban aset

perusahaan

2. Audit Sistem Informasi diindikasi tidak baik, karena penyusunan laporan

PT. Telkom Indonesia, tbk tidak sesuai ketentuan. Hal ini bisa terjadi

karena terjadinya error di komputer, dan atau sumber data yang tidak akurat atau otorisasi yang kurang tepat

3. Pengendalian Internal PT. Telkom Indonesia, tbk kondisinya diindikasi

tidak baik karena tidak memiliki SOP (Standart Operating Procedure) yang formal serta pemisahan tugas dan fungsi yang memadai. Hal ini

melenceng dari tujuan Pengendalian Internal yaitu mendorong kepatuhan

pelaksanaan terhadap kebijaksanaan organisasi/ pimpinan, dan mengukur

kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan oleh

manajemen

1.2.2 Rumusan Masalah

Atas dasar latar belakang diatas, maka penelitian ini mempunyai rumusan

masalah sebagai berikut :

1. Seberapa besar pengaruh Sistem Informasi Akuntansi terhadap

2. Seberapa besar pengaruh Audit Sistem Informasi terhadap Pengendalian

Internal di PT Telkom Indonesia, tbk

3. Bagaimana pengaruh Sistem Informasi Akuntansi dan Audit Sistem

Informasi terhadap Pengendalian Internal pada PT Telkom Indonesia, tbk

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh informasi dan data

mengenai bagaimana pengaruh sistem informasi akuntansu dan audit sistem

informasi terhadap pengendalian internal di PT. Telkom Indonesia, tbk

1.3.2 Tujuan Penelitian

Berdasar rumusan masalah, maka tujuan penelitian adalah sebagai berikut:

1. Untuk mengetahui besar pengaruh Sistem Informasi Akuntansi terhadap

Pengendalian Internal di PT. Telkom Indonesia, tbk

2. Untuk mengetahui besar pengaruh Audit Sistem Informasi terhadap

Pengendalian Internalpada di PT Telkom Indonesia, tbk

3. Untuk mengetahui besar pengaruh Sistem Informasi Akuntansi dan Audit

Sistem Informasi terhadap Pengendalian Internal pada PT Telkom

10

1.4 Kegunaan Penelitian

Melalui penelitian ini, peneliti berharap dapat memberikan kegunaan

sebagai berikut:

1.4.1 Kegunaan Praktis

Bagi perusahaan BUMN, khususnya PT. Telkom Indonesia, tbk

diharapkan dapat memberikan informasi tentang Sistem Informasi Akuntansi dan

Audit Sistem Informasi untuk melakukan Pengendalian Internal yang ideal.

1.4.2 Kegunaan Akademis

1. Bagi pengembangan ilmu akuntansi, memberikan referensi tentang

keterkaitan antara Sistem Informasi Akuntansi dan Audit Sistem

Informasi terhadap Pengendalian Internal di PT. Telkom Indonesia,

tbk.

2. Bagi civitas akademika, dapat menambah informasi sumbangan

pemikiran dan kajian dalam penelitian pengaruh Sistem Informasi

Akuntansi dan Audit Sistem Informasi terhadap Pengendalian Internal

di PT. Telkom Indonesia, tbk.

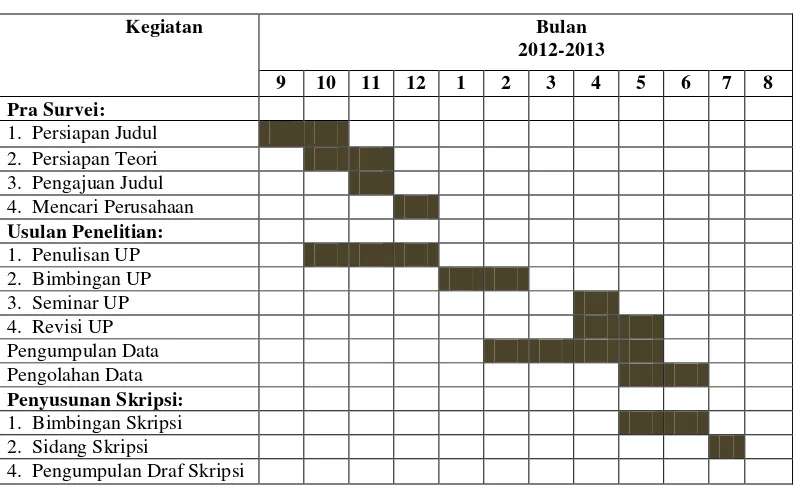

1.5 Lokasi dan Waktu Penelitian

Lokasi penelitian adalah perusahaan BUMN, PT Telkom Indonesia, tbk

yang berada di Jl Japati, kota Bandung. Waktu yang penelitian, dijelaskan dalam

tabel berikut :

1.1 Tabel Waktu Penelitian

Kegiatan Bulan

2012-2013

9 10 11 12 1 2 3 4 5 6 7 8 Pra Survei:

1. Persiapan Judul 2. Persiapan Teori 3. Pengajuan Judul 4. Mencari Perusahaan

Usulan Penelitian:

1. Penulisan UP 2. Bimbingan UP 3. Seminar UP 4. Revisi UP Pengumpulan Data Pengolahan Data

Penyusunan Skripsi:

1. Bimbingan Skripsi 2. Sidang Skripsi

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, & HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Sistem Informasi Akuntansi 2.1.1.1Pengertian Sistem

Pengertian Sistem menurut Indrajit (2001: 2) bahwa sistem mengandung arti

kumpulan-kumpulan dari komponen-komponen yang dimiliki unsur keterkaitan

antara satu dengan lainnya. Menurut Jogianto (2005: 2),sistem adalah kumpulan dari

elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu.sistem ini

menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek

nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi.

Sistem informasi menurut Azhar Susanto (2004 : 55) merupakan

komponen-komponen dari subsistem yang saling berhubungan dan bekerja sama secara harmonis

untuk mencapai satu tujuan yaitu mengolah data menjadi informasi. Menurut

Jogiyanto Hartono (2005:34), sistem dapat didefiniskan dengan pendekatan prosedur,

sistem dapat didefinisikan sebagai kumpulan dari prosedur-prosedurnya yang

mempunyai tujuan tertentu. Dengan pendekatan komponen, sistem dapat

didefinisikan sebagai kumpulan dari komponen yang saling berhubungan satu dengan

Menurut Jerry Fitzgrald, et,al, (2001:1) sistem adalah kumpulan dari

elemen-elemen yang berinteraksi dan lebih menekankan pada komponennya untuk mencapai

tsuatu tujuan tertentu. James A. O’ Brien (2005) berpendapat sistem adalah

sekelompok yang saling berhubungan, bekerja sama, untuk mencapai tujuan bersama

dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur.

2.1.1.2Pengertian Informasi

Dalam Undang-Undang ITE, pengertian informasi elektronik adalah satu atau

sekumpulan data elektronik diantaranya meliputi teks, simbol, gambar, tanda-tanda,

isyarat, tulisan, suara, bunyi, dan bentuk-bentuk lainnya yang telah diolah sehingga

mempunyai arti. Menurut Suyanto (2000: 6), data berupa catatan historis yang dicatat

dan diarsipkan tanpa maksud dan segera diambil kembali untuk pengambilan

keputusan. Data yang telah diletakkan dalam konteks yang lebih berarti dan berguna

yang dikomunikasikan kepada penerima untuk digunakan di dalam pembuatan

keputusan disebut informasi.

Menurut Davis dalam Abdul Kadir (2003: 28), Informasi adalah data yang

telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat

bagi pengambilan keputusan saat ini atau saat mendatang.Informasi merupakan

kumpulan data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi

14

Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:13), informasi

adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi

yang menerimanya. Sedang menurut Abdul Kadir (2003:31), informasi adalah data

yang telah diproses sedemikian tupa sehingga meningkatkan pengetahuan seseorang

yang menggunakan data tersebut.

2.1.1.3Pengertian Akuntansi

Horngren Harrison (2007:4) menyatakan bahwa: Akuntansi adalah sistem

informasi yang mengukur aktivitas bisnis, memroses data menjadi laporan, dan

mengkomunikasikan hasilnya kepada para pengambil keputusan. FASB

mendefinisikan akuntansi secara umum adalah :

“Accounting is the body knowledge and functions concered with systematic originating, recording, classifying, processing, summarizing, alayzing, interpreting, and supplying of dependable and significant information covering, transaction, and event which are, in part at least, of financial character, required for te management and operation of an entity and for report that have to be submitted there on to meet fiduciary and other responsibilities.”

Definisi Akuntansi Menurut American Accounting Association dalam Ely

Suhayati (2009:2) adalah sebagai berikut : “Akuntansi adalah Proses

mengidentifikasikan, mengukur, dan melaporkan informasi ekonomis, untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka

Lilis Puspitawati dan Sri Dewi Anggadini (2011), menyimpulkan:

1. Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. (Bagian ini menjelaskan tentang kegiatan ekonomi).

2. Informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam pengambilan keputusan mengenai kesatuan usaha yang bersangkutan. (Segi keguanaan dari akuntansi).

2.1.1.4Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) adalah kesatuan struktur pada suatu entitas

bisnis yang menggunakan sumber daya fisik dan komponen lainnya untuk mengubah

data ekonomi menjadi informasi akuntansi dengan tujuan memuaskan kebutuhan

informasi bagi berbagai pengguna (Wilkinson et al, 2000). Sistem informasi akuntansi menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011) dapat

didefinisikan sebagai suatu sistem yang berfungsi untuk mengorganisasi formulir,

catatan, dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang

dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan

dapat memudahkan pengelolaan perusahaan.

Menurut Bodnar (2000:4), Sistem Informasi Akuntansi adalah kumpulan

sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi

informasi. Sistem Informasi Akuntansi adalah sistem informasi formal dalam

pengertian yang paling lazim yang mencakup semua karakteristik yang sudah kita

16

lagi, ruang lingkup SIA adalah bersifat menyeluruh, yaitu menyangkut semua

kegiatan dan semua pihak yang terlibat dalam perusahaan (Joseph Wilkinson, 1990).

Dikutip dari http://ilmuakuntansi.web.id/, Sistem Informasi Akuntansi

merupakan sistem informasi fungsional yang mendasari sistem informasi fungsional

yang lainnya seperti sistem informasi keuangan, sistem informasi pemasaran, sistem

informasi produksi dan sistem informasi sumber daya manusia. Sistem-sistem

informasi lain membutuhkan data keuangan dari sistem informasi akuntansi.

2.1.1.5Indikator Sistem Informasi Akuntansi

Adapun komponen-komponen Sistem Informasi Akuntansi menurut Azhar

Susanto (2009:193-245), adalah sebagai berikut:

1. Hardware

2. Software

3. Brainware

4. Prosedur 5. Database

6. Jaringan & komunikasi

Dari pengertian komponen-komponen Sistem Informasi Akuntansi menurut

Azhar Susanto (2009:193-245), penjelasannya adalah sebagai berikut:

1. Hardware

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil

a. Bagian Input

Peralatan input merupakan alat-alat yang dapat digunakan untuk memasukan

data kedalam komputer seperti, keyboard, mouse, scanner,dll. b. Bagian Pengolahan

CPU (Central Prossesing Unit) yang selama ini mungkin kita kenal adalah merupakan rumah atau (box) dari komponen-komponen lainnya, seperti : 1) Processor (otak komputer)

2) Memory

3) Motherboard

4) Hardisk

5) Floppy disk

6) CD ROM

7) Expansion slot

8) Devices controller (multi I/O, VGA card, Sound card)

9) Komponen lainnya (fan, baterai, conector, dll)

10)Power supply

c. Bagian Output

Peralatan Output merupakan peralatan – peralatan yang digunakan untuk

mengeluarkan informasi hasil pengolahan data. Beberapa macam peralatan

18

d. Bagian Komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar komunikasi

data bisa berjalan dengan baik. Seperti, Network card untuk LAN, wireless

LAN, dan lain-lain.

2. Software

Software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada Komputer, sedangkan program merupakan

kumpulan dari perintah-perintah komputer yang tersusun secara sistematis.

Pengelompokan software meliputi : a. Operating sistem (sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen yang

terpasang dalam komputer. Misalnya antara keyboard dengan CPU, Layar monitor, dan lain-lain. Contohnya :Microsoft windows.

b. Interpreter dan comlier

1) Interpreter merupakan software yang berfungsi sebagai penterjemah bahasa yang dimengerti manusia kedalam bahasa komputer atau bahasa

mesin perintah per perintah. Contoh :Microsoft access, Oracle, Pascal, dll.

c. Perangkat lunak aplikasi

Merupakan software jadi yang siap untuk digunakan.Software ini dibuat oleh perusahaan perangkat lunak (software house) baik dalam maupun luar negeri. 3. Brainware

SDM Sistem Informasi dan Organisasi Sumber Daya Manusia SIA merupakan

sumber daya yang terlibat dalam pembuatan sistem informasi.Pengumpulan dan

pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh

sistem informasi tersebut.Brainware dikelompokan sebagai berikut : a) Pemilik sistem informasi

Pemilik sistem informasi merupakan sponsor terhadap dikembangkannya

sistem informasi. Selain bertanggung jawab terhadap biaya dan waktu yang

digunakan untuk pengembangan, si pemilik juga berperan sebagai penentu

apakah sistem tersebut diterima atau ditolak.

b) Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan menggunakan

sistem informasi yang telah di kembangkan (end user) mereka menentukan. yaitu, masalah yang harus dipecahkan, kesempatan yang harus diambil,

kebutuhan yang harus dipenuhi, batasan-batasan bisnis yang harus termuat

20

4. Prosedur

a. Prosedur

Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu

organisasi agar segala sesuatu dapat dilakukan secara seragam.

b. Aktivitas

Pada dasarnya melakukan sesuatu kegiatan berdasarkan Informasi yang

masuk dalam persepsi yang dimiliki tentang informasi tersebut, karena itu

aktivitas merupakan fungsi dari sistem informasi.

c. Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi bisnis suatu

suatu organisasi.Mereka biasanya meliputi beberapa aktivitas berbeda yang

saling membantu untuk hal-hal yang sifatnya lebih umum.

5. Database

a. Database

Sistem database merupakan sistem pencatatan dengan menggunakan komputer yang memiliki tujuan untuk memelihara informasi agar selalu siap

pada saat diperlukan.

b. Media dan Sistem penyimpanan data

1) Media penyimpanan data berurutan melalui media ini record-record data akan dibaca dengan cara yang sama dengan saat penyimpanan. Sebagai

contoh adalah pita magnetic (magnetic tape).

2) Media penyimpanan secara langsung – memungkinkan pemakai (user) membaca data dalam urutan yang dibutuhkan tanpa perlu memperhatikan

urutan penyusunan secara physic dari media penyimpanan data tersebut. c. Sistem Pengolahan

Ada dua cara pengolahan data yaitu :

1) Pengolahan secara Batch (mengumpulkan terlebih dahulu) 2) Pengolahan secara On-line

d. Organisasi Database

1) Organisasi data pada database tradisional

Memiliki tujuan agar sistem informasi secara efektif memberikan

informasi yang akurat, relevan, tepat waktu dan lengkap. Tapi ada

beberapa kelemahan dalam sistem ini seperti:

a) Data rangkap dan tidak konsisten

b) Kesulitan mengakses data

c) Data terisolasi

d) Data sulit diakses secara bersamaan

e) Masalahkeamanan data

22

2) Organisasi database modern

Memberikan banyak keuntungan bagi implementasi Sistem Informasi

Akuntansi.

e. Model-model data.

Secara umum model data terbagi dalam beberapa model yaitu:

1) Model hierarki – model data yang menggambarkan hubungan antara data

berdasarkan tingkatnya

2) Model network – model data yang menggambarkan hubungan antara data berdasarkan kepentingannya

3) Model relasi – model data yang disusun berdasarkan pada hubungan antar

dua entitas/ organisasi

6. Teknologi Jaringan Komunikasi

a. Perkembangan teknologi jaringan komunikasi

1) Penggabungan komputer dan komunikasi

2) Jaringan informasi superhighway

b. Komponen-komponen dan fungsi dari sistem telekomunikasi

c. Topologi jaringan telekomunikasi ada empat topologi jaringan yang

digunakan yaitu :

1) Star network

2) Bus network

4) Hibryd network

d. Jaringan berdasarkan Geografi

1) LAN (Local Area Network) Merupakan jaringan yang ada pada lokasi tertentu misalnya suatu ruang atau suatu gedung.

2) WAN (Wide Area Network) Merupakan jaringan yang tersebar ke beberapa lokasi. Atau biasa juga di bilang kalau WAN adalah kumpulan

dari beberapa LAN yang terhubung secara On-line melalui moden atau

internet.

2.1.1.6Tujuan Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi adalah untuk menyajikan informasi

akuntansi kepada berbagai pihak yang membutuhkan informasi tersebut, baik pihak

internal maupun pihak eksternal. Sistem akuntansi adalah sistem informasi, atau salah

satu subset/subsistem dari suatu sistem informasi organisasi.Menurut James A. Hall

(2001), pada dasarnya tujuan disusunnya sistem informasi dapat dilihat dibawah ini.

Tujuan Sistem Informasi Akuntansi

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen suatu organisasi/ perusahaan, karena manajemen bertanggungjawab untuk menginfomasikan pengaturan dan penggunaan sumber daya organisasi dalam rangka pencapaian tujuan organisasi tersebut.

2. Untuk mendukung

pengambilan keputusan manajemen, karena sistem

24

3. Untuk mendukung

kegiatan operasi perusahaan hari demi hari. Sistem informasi membantu personil operasional untuk bekerja lebih efektif dan efisien.

Menurut Mulyadi (1993), sistem informasi akuntansi memiliki empat tujuan dalam penyusunannya, yaitu :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

2.1.2 Audit Sistem Informasi 2.1.2.1Pengertian Audit

American Accounting Association Committee dalam Basic Auditing Concepts

telah mendefinisikan audit sebagai: “Suatu proses sistematis yang secara obyektif

memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai

tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian Antara pernyataan

tersebut dan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada

pihak-pihak yang berkepentingan.”

Menurut Mulyadi (2002), audit didefinisikan sebagai suatu proses sistematik

untuk memperoleh dan mengevaluasi bukti secara objektif mengenai

tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah

ditetapkan, serta penyampaian hasil-hasilnya kepada yang berkepentingan.”

Sedangkan menurut Arens, et al (2010:4),

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”

Pendapat auditor atas laporan keuangan menurut SPAP (PSA 29 SA Seksi

508) ada 5 jenis pendapat, yaitu :

1. Wajar tanpa pengecualian (unqualified opinion )

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with explanatory language)

Keadaan tertentu mungkin mangharuskan auditor menambahkan suatu paragraph penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya.

3. Wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

4. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia 5. Tidak berpendapat (disclaimer opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

26

Istilah auditing sitem informasi digunakan umumnya untuk menjelaskan

perbedaan dua jenis aktivitas yang terkait dengan komputer. Salah satunya adalah

untuk menjelaskan proses mengkaji ulang dan mengevaluasi pengendalian internal

dalam sebuah sistem pemrosesan data elektronik. Jenis aktivitas ini umumnya

dilakukan oleh para auditor selama menguji kelayakan dan dapat disebut auditing

melalui komputer (George H. Bodnar, 565 : 2004).

Gondodiyoto (2003), menyatakan bahwa audit sistem informasi merupakan

suatu pengevaluasian untuk mengetahui bagaimana tingkat kesesuaian antara aplikasi

sistem informasi dengan prosedur yang telah ditetapkan dan mengetahui apakah suatu

sistem informasi telah didesain dan diimplementasikan secara efektif, dan ekonomis,

memiliki mekanisme pengamanan aset yang memadai, serta menjamin integritas data

yang memadai.

Menurut Gellegos, Richardson, dan Borthick dalam Sanyoto (2007:442):

Computer auditing is the evaluation of computer information system, practices, and operations to assure the integrity of an entity’s information.

computer auditors evaluation of system, practices, and operations may include one or both of the following:

Assestment of internal controls within the CIS environment to assure

the validity, reliability, and security of information

Assestment of the efficiency and effectiveness of CIS environment in

economic terms.

2.1.2.3Indikator Audit Sistem Informasi

James A. Hall (2007:4-5) menyatakan bahwa Information Technology Audit

atau IT audit memfokuskan pada aspek-aspek dari sistem informasi yang terdapat di

dalam suatu organisasi.Audit jenis ini meliputi penilaian terhadap implementasi,

operasi, dan pengendalian dari sistem informasi itu sendiri. Karena sistem informasi

modern meliputi penggunaan teknologi informasi dalam setiap aspeknya, maka IT

audit merupakan suatu komponen audit yang sangat penting baik itu internal audit

maupun eksternal audit.

Menurut penelitian Maniah (2008), model Audit SI Akademik terdiri dari

beberapa parameter-parameter pembentuk model audit SI yang saling berhubungan.

Parameter-parameter tersebut adalah :

1. Proses bisnis internal bagian Akademik

2. Metodologi kerangka dasar TI (korelasi ITSM dengan proses TI pada

COBIT).

28

Menurut Ron Weber, dalam bukunya “Information System Control and Audit”

(1999) terdapat tiga instrumen Audit Sistem Informasi, yaitu:

1. Wawancara (interview)

Auditor melakukaan wawancara dengan orang-orang yang berhubungan

dengan sistem yang berjalan dalam perusahaan

2. Check List

Check List digunakan untuk mengetahui kehandalan sistem dengan mengajukan pertanyaan kepada pihak-pihak terkait. Kemudian auditor

memeriksa jawaban-jawaban yang diberikan untuk menentukan

kehandalan sistem

3. Control Flowchart

Control Flowchart menunjukkan pengendalian apa yang ada dalam perusahaan dan dimana letak pengendalian tersebut

2.1.2.4Tujuan Audit Sistem Informasi

Menurut Ron Weber (1999), faktor-faktor yang mendorong pentingnya

1. Mendeteksi agar komputer tidak dikelola secara kurang terarah, tidak ada visi,

misi, perencanaan sistem informasi pimpinan tertinggi organisasi kurang peduli,

tidak ada pelatihan dan pola karir personal yang baik, dan sebagainya

2. Mendeteksi resiko kehilangan data

3. Mendeteksi resiko pengambilan keputusan yang salah akibat informasi hasil

proses sistem komputerisasi yang salah atau tidak lengkap

4. Menjaga asset perusahaan karena nilai hardware, software, dan personel yang lazimnya tinggi

5. Mendeteksi error komputer

6. Menjaga kerahasiaan, maksudnya adalah bahwa sistem informasi berbasis

komputer hendaknya mempunyai kemampuan untuk memproteksi aman,

terjaganya privasi para penggunanya dan sebagainya

7. Mendeteksi resiko penyalahgunaan komputer.

Secara umum tujuan Audit Sistem Informasi adalah untuk mendukung audit

yang sudah dikenal, yaitu financial dan operational audit.Sanyoto (2007:446) menyatakan:

30

sistem informasi (pusat/instalasi computer), atau untuk mengevaluasi sistem-sistem aplikasi computer tertentu yang sedang dikembangkan (yistem development) maupun yang sudah dioperasikan (post implementation audit).” Dalam “Tinjauan Umum Audit Sistem Informasi”, Kusrini (2009)

menyatakan, tujuan audit sistem informasi adalah untuk meninjau dan

mengevaluasipengendalian internal yang melindungi sistem tersebut. Ketika

melakukan audit sistem informasi, seorang auditor harus memastikan tujuan-tujuan

ini terpenuhi:

1. Perlengkapan keamanan melindungi perlengkapan komputer, program,komunikasi, dan data dari akses yang tidak sah, modifikasi ataupenghancuran.

2. Pengembangan dan perolehan program dilaksanakan sesuai denganotorisasi khusus dan umum dari pihak manajemen

3. Modifikasi program dilaksanakan dengan otorisasi dan persetujuan daripihak manajemen

4. Pemrosesan transaksi, file laporan dan catatan komputer lainnya telahakurat dan lengkap.

5. Data sumber yang tidak akurat atau yang tidak memiliki otorisasi yang tepatdiidentifikasi dan ditangani sesuai dengan kebijakan manajerial yang telahditetapkan.File data komputer telah akurat, lengkap dan dijaga kerahasiaannya

2.1.3 Pengendalian Internal

2.1.3.1Pengertian Pengendalian Internal

Pengendalian internal (internal control) adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat

dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta

mendorong kesesuaian dengan kebijakan yang telah ditetapkan (Marshall B. Romney,

Menurut Bodnar (2006), pengendalian internal merupakan suatu proses yang

dipengaruhi oleh dewan direksi perusahaan, manajemen, dan personel lain yang

dirancang untuk memberikan jaminan yang masuk akal terkait dengan tercapainya

reliabilitas pelaporan keuangan, efektivitas dan efisensi operasi, dan kesesuaian

dengan peraturan yang berlaku.Pengendalian dibutuhkan untuk mengurangi eksposur

terhadap resiko. Organisasi merupakan sasaran berbagai macam eksposur yang dapat

mengganggu operasi perusahaan atau bahkan eksistensi kelangsungan hidup

perusahaan. Eksposur mencakup potensi dampak finansial akibat suatu kejadian

dikalikan dengan probabilitas terjadinya suatu kejadian. Oleh karena itu, eksposur

adalah resiko dikalikan konsekuensi finansial atas resiko tersebut.

Eksposur umum : Biaya terlalu tinggi

Pendapatan yang cacat

Kerugian akibat kehilangan aktiva

Akuntansi yang tidak akurat

Interupsi bisnis

Sanksi hukum

Ketidakmampuan untuk bersaing

Kecurangan dan pencurian

Ikatan Akuntan Indonesia (2007:319.2) mendefiniskan pengendalian internal

32

personel lain entitas yang didesain untuk memmberikan keyakinan yang memadai

tentang pencapaian dua golongan tujuan berikut ini yaitu: a) keandalan pelaporan

keuangan, b) efektivitas dan efisiensi operasi dan kepatuhan terhadap hukum dan

peraturan yang berlaku.

Menurut Tunggal (1995) pengendalian intern meliputi organisasi dan semua

metode serta ketentuan-ketentuan yang terkoordinasi dalam suatu perusahaan untuk

mengamankan kekayaan, memelihara kecermatan dan sampai seberapa jauh dapat

dipercayanya data akuntansi. Tujuan sistem pengendalian intern yang efektif dapat

digolongkan sebagai berikut :

1. Untuk menjamin kebenaran data akuntansi

2. Untuk mengamankan harta kekayaan dan catatan pembukuannya

3. Untuk menggalakan efesiensi usaha

4. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan

2.1.3.2Jenis Pengendalian Internal

Pengendalian internal dalam suatu perusahaan dapat dibedakan menjadi dua

jenis pengendalian yaitu pengendalian umum dan pengendalian aplikasi.Pengendalian

umum pada intinya memperhatikan keseluruhan lingkungan pemrosesan transaksi

yang meliputi pengendalian terhadap rencana pengorganisasian pemrosesan transaksi,

pengedalian terhadap akses data (Lilis Puspitawati dan Sri Dewi Anggadini, 2011).

Menurut Josep Wilkinson, unsur-unsur pengendalian umum adalah :

Organisasi, dengan tujuan untuk menciptakan pengendalian internal dalam

lingkungan pengolahan data elektronik yaitu fungsi otorisasi dan fungsi

akuntansinya dimasukkan ke dalam program komputer, perlu diadakan pemisahan

fungsi-fungsi perancangan dan penyusunan program, fungsi operasi dan fungsi

fasilitas pengolah data, fungsi penyimpan data.

Pengendalian terhadap sistem dan program merupakan pengendalian umum yang

menangani terhadap fungsi pengembangan sistem dan program.

Pengendalian terhadap fasilitas pengolahan data, meliputi pengendalian terhadap

operasi konversi data, operasi komputer, perpustakaan, fungsi pengendalian.

Pengendalian aplikasi menurut Lilis Puspitawati dan Sri Dewi Anggadini

(2011) dipusatkan pada sekitar siklus pemrosesan transaksi, tujuannya adalah untuk

memberikan kepastian yang layak bahwa transaksi diotorisasi secara sah serta dicatat,

diproses dan dilaporkan secara akurat, dengan demikian pengendalian aplikasi dapat

dikelompokkan menurut pengendalian masukan, pengendalian pemrosesan, dan

pengendalian keluaran.

1. Pengendalian Masukan

Tujuan pengendalian masukan untuk sistem pemrosesan berdasarkan

komputer dan untuk sistem pemrosesan manual sama yaitu untuk memberikan

34

dan semua data telah dideteksi, dikoreksi serta diserahkan kembali untuk

diproses.

2. Pengendalian Pemrosesan

Pengendalian pemrosesan transaksi berdasarkan komputer harus meyakinkan

bahwa data diproses komputer secara akurat dan lengkap yang mencakup file

dan program yang tepat, semua transaksi dan recorddapat ditelusuri dengan mudah. Pengendalian pemrosesan dapat dikelompokkan menurut kategori

pengecekan logika pemrosesan, pengendalian “run to run”, pengecekan file

dan program serta jalinan jejak audit.

3. Pengendalian keluaran

Pengendalian keluaran ditetapkan untuk mengetahui apakah hasil pemrosesan

telah lengkap, akurat dan dibagikan kepada pemakai yang tepat.Tujuan ini

dipenuhi terutama dengan peninjauan ulang keluaran dan registernya

(distribusi keluaran terkendali).

2.1.3.3Indikator Pengendalian Internal

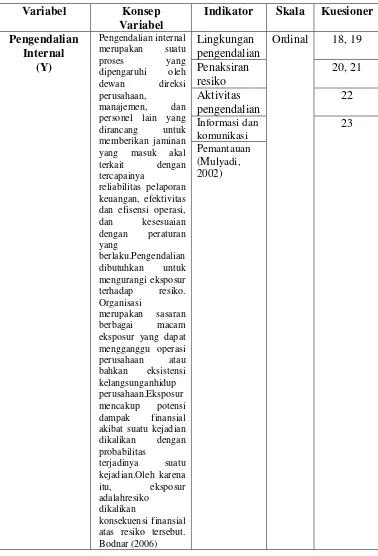

Menurut Mulyadi (2002), terdapat lima komponen dari pengendalian internal, yaitu :

1. Lingkungan pengendalian 2. Penaksiran Resiko

3. Aktivitas Pengendalian

Pengendalian internal terdiri dari lima komponen utama, secara garis besar

penjelasan kelima komponen tersebut seperti yang dikemukanan oleh Sukrisno Agoes

(2004), yaitu :

a. Lingkungan pengendalian yang merupakan corak suatu organisasi yang dapat

mempengaruhi kesadaran personil suatu organisasi untuk melakukan

pengendalian disekelilingnya. Lingkungan pengendalian mempunyai 6 komponen

utama yaitu: integritas dan nilai etika, komitmen terhadap kompetensi,

berperannya dewan komisaris dan komite audit, adanya struktur organisasi,

pemberian wewenang dan tanggung jawab, dan kebijakan terhadap praktik

sumber daya manusia.

b. Penaksiran resiko. Penaksiran resiko merupakan suatu proses untuk

mengidentifikasikan resiko/ ancaman yang muncul akibat aktivitas operasi

perusahaan.

c. Aktivitas pengendalian merupakan arahan terhadap kebijakan dan prosedur yang

membantu memastikan bahwa arahan manajemen dilaksanakan oleh para

personilnya.

d. Informasi dan komunikasi. Adanya informasi yang dihasilkan sistem akuntansi

yang terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah,

meringkas dan melaporkan transaksi entitas dan untuk memelihara akuntabilitas

36

e. Pemantauan adalah proses penentuan kualitas kinerja pengedalian internal

sepanjang waktu yang meliputi penentuan desain dan operasi pengendalian tepat

waktu dan pengambilan tindakan koreksi.

Lingkungan pengendalian (Tiolina Evi, 2007) perusahaan mencakup sikap

para manajemen dan karyawan terhadap pentingnya pengendalian yang ada di

organisasi tersebut. Salah satu faktor yang berpengaruh terhadap lingkungan

pengendalian adalah filosofi manajemen (manajemen tunggal dalam persekutuan atau

manajemen bersama dalam perseroan) dan gaya operasi manajemen (manajemen

yang progresif atau yang konservatif), struktur organisasi (terpusat atau

terdesentralisasi) serta praktik kepersonaliaan. Ada beberapa komponen dalam

pengendalian lingkungan antara lain:

1. Filosofi manajemen dan gaya operasi 2. Integritas dan nilai-nilai etis

3. Komitmen terhadap kompetensi 4. Dewan direksi dan panitia audit 5. Struktur organisasi

6. Tugas tanggung jawab dan otoritas 7. Kebijakan SDM dan Prektek 8. Pengaruh eksternal.

2.1.3.4Tujuan Pengendalian Internal

Menurut James A. Hall (2007:181) sistem pengendalian internal digunakan

oleh organisasi untuk mencapai empat tujuan utama, yaitu:

2. Untuk memastikan akurasi dan dapat diandalkannya catatan dan informasi

akuntansi

3. Untuk mempromosikan efesiensi operasi perusahaan

4. Untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan

oleh manajemen

Menurut Warren dkk (2005 : 236) Tujuan Pengendalian Intern :

a. Aktiva dilindungi dan digunakan untuk pencapaian tujuan usaha.

Pengendalian internal dapat dilindungi aktiva dari pencurian, pengelapan,

penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak tepat.Salah satu

pelanggaran paling paling serius terhadap pengendalian internal adalah

penggelapan oleh karyawan.

b. Informasi bisnis akurat

Informasi bisnis yang akurat dperlukan demi keberhasilan usaha.Penjagaan aktiva

dan informasi yang akurat sering berjalan seiring.Sebabnya adalah karena

karyawan yang ingin menggelapkan aktiva juga perlu menutupi penipuan tersebut

dengan menyesuaikan catatan akuntansi.

c. Karyawan mematuhi peraturan dan ketentuan

Perusahaan harus mematuhi perundang-undangan dan peraturan yang berlaku

serta standar pelaporan keuangan.

38

Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti dan Sumber Judul Penelitian Hasil Penelitian 1 Tiolina Evi : Prosiding

2 Gede Karya (2004) ; audit sistem informasi yang dikembangkan dalam penelitian ini bersifat umum, dapat diterapkan untuk sistem informasi yang manual, semi manual atau terotomatisasi dengan menggunakan teknologi komputer. Model dan prosedur ini mencakup fungsi manajamen dan fungsi aplikasi sistem informasi sehingga mencakup seluruh aspek fungsional sistem informasi.

2. Model dan prosedur audit sistem informasi yang dirancang lebih ditujukan untuk secara efektif dapat mengetahui tingkat As (asset safeguard), Di

40 intern, terdapat hubungan positif antara penerapan sistem informasi akuntansi dengan efektivitas pelaksanaan sistem pengendalian intern, pengaruh diterapkannya sistem informasi akuntansi yaitu jenis laporan, frekuensi laporan, keakuratan laporan, ketepatan waktu laporan, kegunaan laporan,

5 Nugraha Pramana Putra; Jurnal Ilmiah Jurusan berpengaruh positif dan siginfikasn terhadap dan signifikan terhadap suatu organisasi yang memiliki program pelatihan dan pendidikan bagi user.

Kinerja sistem informasi akuntansi berpengaruh positif dan signifikasn terhadap dukungan top manajemen

Teoritis Atas Faktor quality of financial reports

Effective internal controls

over financial reporting are

widely recognized as being fundamental to high-quality information systems and

high-quality financial information.

The recent theoretical work of Lambert, Leuz, and Verrecchia [2007] suggests

that the quality of firms’

information systems, which includes internal control over

financial reporting, has both a

42

independent audits of their internal control to empirically test whether the effectiveness

of firms’ internal control

affects idiosyncratic risk, beta risk, and costs of equity. In cross-sectional tests, we find that firms with ICDs exhibit

significantly higher betas,

idiosyncratic risk, and cost of

equity capital relative to firms

not reporting ICDs. These differences persist after controlling for other factors that prior research shows to be related to these risk measures. We also structure intertemporal change analysis tests designed to investigate whether initial disclosure, repeated disclosure, or remediation of internal control problems cause

predictable changes in firms’ semua audit dilandasi standar yang menyangkut profesionalisme yang dibutuhkan. Oleh karena itu, pelaksanaan audit PDE tidak dapat menghilangkan kebutuhan akan pengalaman dan penilaian professional auditor.

Tiga pendekatan kunci

metode auditing

berdasarkan komputer (EDP Auditing) adalah auditing disekitar komputer, auditing melalui komputer, dan auditing dengan komputer. Cara yang digunakan dalam EDP auditing adalah data uji, pengujian terpadu, simulasi parallel, teknik modul audit terpasang dan audit dengan bantuan mikrokomputer

Audit meliputi struktur pengendalian intern yang diterapkan perusahaan, yang

mencakup : (1)

pengendalian yang sudah diprogram.

Proses audit PDE terdiri dari tahap-tahap mulai dari tahap pemeriksaan pendahuluan, tahap pemeriksaan rinci, tahap pengujian kesesuaian , tahap pengujian kebenaran bukti, dan tahap penilaian secara umum atas hasil pengujian.

Audit PDE melibatkan software audit untuk membantu pengujian serta evaluasi record dan file perusahaan. Penggunaan software audit memerlukan pertimbangan antara biaya dan manfaat.

Auditor atau stafnya dalam melaksanakan audit di lingkungan PDE harus mempunyai keahlian minimum tentang sistem berkomputer (PDE).

44

melakukan penjualan, mengirimkan barang, melakukan penagihan, memberikan otorisasi atas penjualan dan melakukan pencatatan, sudah di gunakannya formulir-formulir yang bernomor

urut tercetak