Lampiran 1

Daftar Populasi dan Sampel

No Kode Nama perusahaan Kriteria Sampel

1 2 3 4 5

1

ADMG Polychem Indonesia Tbk √ √ √ √ √ 1

2

ARGO Argo Pantes Tbk √ √ √ x √ 0

3

CNTX Century Textile Industry Tbk √ √ √ √ x 0

4

ERTX Eratex Djaya Tbk √ √ √ √ x 0

5

ESTI Ever Shine Tex Tbk √ √ √ √ √ 2

6

HDTX Panasia Indo Resources Tbk √ √ √ √ √ 3

7

INDR Indo Rama Synthetic Tbk √ √ √ √ √ 4

8

MYTX Apac Citra Centertex Tbk √ √ √ x x

9

PBRX Pan Brothers Tbk √ √ √ X X 0

10

POLY Asia Pasific Fibers Tbk √ √ √ √ x 0

11

RICY Ricky Putra Globalindo Tbk √ √ √ √ √ 5

12

SRIL Sri Rejeki Isman Tbk √ √ √ √ √ 6

13

SSTM Sunson Textile Manufacturer Tbk

√ √ √ √ √ 7

14

STAR Star Petrochem Tbk √ √ √ √ √ 8

15

TFCO Tifico Fiber Indonesia Tbk √ √ √ √ √ 9

16

TRIS Trisula International Tbk √ √ √ √ √ 10

17 UNIT

Nusantara Inti Corpora Tbk

Lampiran 2

HDTX Panasia Indo Resources Tbk

INDR Indo Rama Synthetic Tbk

23.14 36.58 8.82 47.80 24.53

RICY Ricky Putra Globalindo Tbk

SRIL Sri Rejeki Isman Tbk

8.04 29.80 55.67 13.4 52.03

SSTM Sunson Textile

Manufacturer Tbk

STAR Star Petrochem Tbk

66.22 33.04 8.56 83.95 41.91

2012 62.5 13.65 15.78 15.48 44.01

2013 83.3 37.20 15.42 12.41 43.00

2015 50.00 56.54 6.39 42.09 42.02

9 2011

TFCO Tifico Fiber Indonesia Tbk

83.33 83.33 10.14 10.4 9.96

2012 50.00 50.00 9.36 8.06 9.64

2013 25.00 25.00 15.82 20.00 16.32

2014 50.00 50.00 13.57 16.05 11.85

2015 16.12 16.12 29.90 50.72 17.53

10 2011

TRIS Trisula International Tbk

10 11.10 56.22 24.47 35.16

2012 11.11 22.18 13.12 54.12 60.68

2013 8.29 13.33 33.12 12.00 68.58

2014 6.49 7.81 16.39 31.57 70.73

2015 11.80 8.63 25.23 39.47 75.67

11 2011 UNIT

Nusantara Inti Corpora Tbk

17.67 10.02 29.07 27.75 19.47

2012 25 31.60 49.73 22.89 12.42

2013 16.66 20.68 24.78 34.48 13.47

2014 33.33 52.31 36.78 16.39 15.30

Lampiran 3

Data Hasil Pengolahan SPSS

1. Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 55 4.00 83.00 27.4182 22.48843

NIM 55 3.00 83.00 26.8545 21.53328

EPS 55 3.00 83.00 28.2182 18.82737

Harga_saham 55 3.00 85.00 30.5455 22.86581

Valid N (listwise) 55

One-Sample Kolmogorov-Smirnov Test Kolmogorov-Smirnov Z 1.217 1.403 1.203 1.318 Asymp. Sig. (2-tailed) .203 .239 .211 .262 a. Test distribution is Normal.

Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

Uji Heterokedastisitas

Hasil Analisis MRA (Moderating Regression Analysis)

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constan

t) 14.603 5.757 2.537 .014

DPR .350 .143 .344 2.452 .018 .791 1.264

NIM .139 .162 .131 .858 .395 .670 1.492

EPS .093 .171 .076 2.542 .030 .786 1.272

3. Pengujian Hipotesi Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5790.552 3 1930.184 4.386 .008a

Residual 22443.085 51 440.060

Total 28233.636 54

a. Predictors: (Constant), EPS, DPR, NIM

b. Dependent Variable: Harga_saham

Uji t

a. Dependent Variable: Harga_saham

Koefisien Determinasi

a. Predictors: (Constant), EPS, DPR, NIM

DAFTAR PUSTAKA

Alwi, Hasan, dkk. (2003). Kamus Besar Bahasa Indonesia. Jakarta: Balai Pustaka Amalia Amrillah, (2008), Faktor-faktor yang mempengaruhi dividen payout ratio,

http://eprints. ums. ac. id.

Almilia, Luciana Spica, dan Winny Herdiningtyas, (2005). Analisa Rasio Camel

terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002. Jurnal Akuntansi dan Keuangan. Volume 7 Nomor

2, STIE Perbanas, Surabaya, hal 12.

Angrawit, Kusumawardani,. (2010). Analisis Pengaruh EPS, PER, ROE, FL,

DER, CR, ROA pada harga Saham dan Dampaknya terhadap kinerja perusahaan LQ45 yang terdaftar di BEI Periode 2005-2009. Skripsi

Jurusan Akuntansi Fakultas Ekonomi, Universitas Gunadarma.

Dodo Suharto dan Herman Wibowo, (2001), Manajemen Keuangan, Edisi Kedelapan, Jilid 1, Erlangga, Jakarta.

Darmadji, T dan Fakhrudin M.H. (2006). Pasar Modal di Indonesia Pendekatan

Tanya Jawab. Jakarta: Salemba Empat

Erlina, (2011), Metode Penelitian, Penerbit USU Press, Medan.

Fabozzi, Frank J. (2001), Manajemen Investasi, Alih Bahasa Oleh Tim Saslemba Empat, Edisi 1, Jakarta.

Ghozali, Imam. (2012). Aplikasi Analisis Multivariate dengan Program SPSS,

Edisi Keenam. Badan Penerbit Universitas Diponegoro, Semarang.

Gitman, Lawrence J. (2006), Principles of Manajerial Finance, International Edition, 10th edition, Pearson Education, Boston.

Hanafi, Mamduh M. (2004), Manajemen Keuangan. Yogyakarta: BPFE

Heriyati Chrisna. (2011). Pengaruh Return On Equity, Net Interest Margin dan

Dividend Payout Terhadap Harga Saham Perbankan di Bursa Efek Indonesia. Tesis.Magister Akuntansi Sekolah Pascasarjana Universitas

Sumatera Utara

Jogiyanto HM. (2000). Analisis dan Desain Sistem Informasi : Pendekatan

Juliansyah, Noor, (2013), Metodologi Penelitian, Penerbit Kencana Prenada Media Group, Jakarta.

Kasmir. (2008). Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. Jakarta: PT. Rajagrafindo Persada

Koch, Scott,T. (2000). Bank Management, Harcourt Inc, Orlando.

Mulyono, Teguh Pudjo. (2004). Analisis Laporan Keuangan untuk Perbankan. Edisi Revisi. Jakarta: Djambatan

Munawir, S, (2002). Analisis Laporan Keuangan, Edisi Kedua, YPKN, Yogyakarta.

Riyadi Slamet, (2006). Banking Assets and Liability Management (Edisi Ketiga). Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006

Riyanto, Bambang, (2001). Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Sawir, Agnes, (2003). Analisis kinerja keuangan dan perencanaan keuangan

perusahaan. Jakarta: PT Gramedia pustaka utama

Slamet, Riyadi, (2006), Banking Assets and Liability Management (Edisi Ketiga). Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006

Suad, Husnan. (2000). Manajemen Keuangan Teori dan Penerapan, Edisi Ketiga. Yogyakarta : UPP AMP YKPN

Sugiyarso, G. dan F. Winarni. (2005). Manajemen Keuangan. Yogyakarta: Media Pressindo

Sunyoto, Danang, (2013), Analisis Laporan Keuangan untuk Bisnis, Penerbit Caps, Yogyakarta.

Sutrisno, (2003), Manajemen Keuangan (Teori, Konsep, dan Aplikasi), Edisi Pertama, Cetakan Kedua, EKONISIA, Yogtakarta

Talattov, Abra Puspa Ghani. dan FX Sugiyanto. (2011). Analisis Struktur,

Perilaku dan Kinerja Industri Perbankan di Indonesia Tahun 2003-2008.

Tesis tidak diterbitkan. Semarang. Universitas Diponegoro

Veithzal, Rivai; Andria Permata Veithzal; Ferry N. Idrus. (2007). Bank and

Warsono. (2003). Manajemen Keuangan Buku I. Edisi Ketiga. Malang: Bayumedia

Wild, John J, K.R. Subramanyam, dan Robert F. Halsey, (2008), Analisis Laporan

Keuangan, Edisi Kedelapan, Jilid 2, diterjemahkan oleh Dodo Suharto

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif dengan hubungan kausal, karena penelitian ini bertujuan untuk berusaha menjelaskan hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

3.2 Tempat dan waktu Penelitian

Lokasi penelitian dilakukan di perusahaan Manufaktur yang terdaftar BEI (Bursa Efek Indonesia). Waktu penelitian direncanakan pada bulan Januari 2016 sampai hingga selesai.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Variabel independen (variabel bebas), yaitu Dividen Payout Rasio (DPR),

Net Interest Margin (NIM), dan Earning Per Share (EPS)

b. Variabel dependen (variabel terikat), yaitu harga saham pada perusahaan investasi yang terdaftar.

3.4 Definisi Operasional

disusun definisi operasionalnya, sehingga definisikan secara operasional agar menjadi petunjuk dalam penelitian ini.

Secara garis besar definisi operasional dari variabel-variabel yang digunakan

didalam penelitian ini dapat digambarkan dalam Tabel 3.1 berikut:

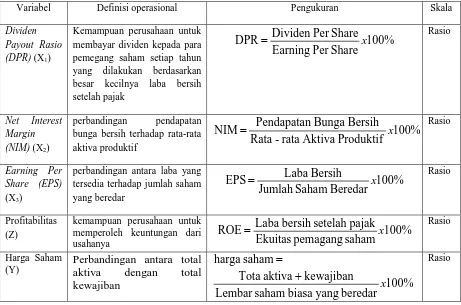

Tabel 3.1 Operasional Variabel

Variabel Definisi operasional Pengukuran Skala

Dividen Payout Rasio (DPR) (X1)

Kemampuan perusahaan untuk membayar dividen kepada para pemegang saham setiap tahun yang dilakukan berdasarkan besar kecilnya laba bersih setelah pajak bunga bersih terhadap rata-rata aktiva produktif

perbandingan antara laba yang tersedia terhadap jumlah saham yang beredar

Perbandingan antara total aktiva dengan total

3.5 Populasi dan Sampel Penelitian

mampu menarik kesimpulan yang dapat digeneralisasikan terhadap populasi penelitian (Sekaran, 2000 : 45).

Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu umumnya disesuaikan dengan tujuan dan masalah penelitian. Beberapa pertimbangan yang ditentukan oleh peneliti adalah:

1. PerusahaanManufaktur sub sektor tekstil dan garment tercatat di BEI periode tahun 2011, 2012, 2013, 2014 dan 2015 dan melaporkan laporan keuangannya per 31 Desember

2. Laporan keuangan periode 2011, 2012, 2013, 2014 dan 2015 perusahaan tersebut telah diaudit oleh auditor independen.

Dari 17 populasi perusahaan manufaktur sub sektor tekstil dan garment yang terdaftar di Bursa Efek, yang memenuhi kriteria sebagai sampel sebanyak 11 perusahaan, maka sampel dapat dilihat pada tabel 3.2 di bawah ini:

Tabel 3.2

Daftar populasi dan sampel perusahaan

No Kode Nama perusahaan Kriteria sampel

14 STAR Star Petrochem Tbk √ √ √ √ √ 8

15 TFCO Tifico Fiber Indonesia Tbk √ √ √ √ √ 9

16 TRIS Trisula International Tbk √ √ √ √ √ 10

17 UNIT Nusantara Inti Corpora Tbk √ √ √ √ √ 11

Sumber : IDX Statistics 2016, diolah

Berdasarkan kriteria sebagai penarikan sampel di atas, maka diperoleh sampel penelitian sebanyak 11 perusahaan selama periode 5 (lima) tahun yang termasuk sebagai data poling.

3.6Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber pada dokumentasi perusahaan. Pengungkapan pelaksanaan corporate

governance dan rasio-rasio keuangan perusahaan peneliti dapatkan dari laporan

tahunan perusahaan yang dipublikasikan di situs resmi BEI yaitu www.idx.co.id. Sumber data yang digunakan ini diperoleh dari mengakses website Bursa Efek Indonesia melalui internet (www.idx.co.id).

3.7Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan mengambil data website efek Indonesi tahunan perusahaan yang akan diteliti. Penelitian mengambil data perusahaan manufaktur yang terdaftar di BEI untuk tahun 2011-2015.

3.8 Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi digunakan untuk memprediksi sseberapa jauh perubahan variable dependen jika variable independennya dimanipulasi. Sebelum melakukan regresi, peneliti terlebih dahulu melakukan uji statistik deskriptif dan uji asumsi klasik

Pengujian dilakukan dengan menggunakan software SPSS (Statistical

Package for Social Science). Dalam menganalisis ini, peneliti menggunakan

perangkat lunak SPSS Statistics 22.0. 3.8.1 Statistik Deskriptif

Statistik Deskriptif memberi gambaran fenomena atau karesteristik data yang digunakan didalam penelitian. Hasil analisis menggambarkan jumlah sampel yang diteliti, nilai rata-rata, nilai minimum, nilai maximum, serta standar deviasi.

a. n adalah jumlah sampel yang digunakan didalam penelitian. b. Mean adalah nilai rata-rata dari data yang ada di dalam penelitian.

Mean diperoleh dengan membagikan jumlah seluruh angka pada data dengan jumlah seluruh data yang ada.

c. Minimum adalah nilai yang terendah dari data yang ada di dalam penelitian.

d. Maksimum adalah nilai yang tertinggi dari data yang ada di dalam penelitian.

3.8.2 Uji Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa di dalam model regresi yang digunakan tidak terdapat multikolonieritas dan heteroskedastisitas serta untuk memastikan bahwa data yang dihasilkan berdistribusi normal (Ghozali, 2006). Terdapat 4 (empat) pengujian terkait uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mengetahui apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali, 2012 : 110). Karena analisis grafik dapat menyesatkan, maka dilakukan juga uji statistik Kolmogorov-Smirnov dengan melihat tingkat signifikansinya. Uji ini dilakukan sebelum data diolah. Pendeteksian normalitas data apakah terdistribusi normal atau tidak dengan menggunakan uji Kolmogorov-Smirnov. Residual dinyatakan terdistribusi normal jika nilai signifikansi Kolmogorov-Smirnov > 0,05.

3.8.2.2 Uji Multikolinearitas

variabel-variabel bebas. Pada matrik korelasi, jika antar variabel bebas terdapat korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinieritas. Selain itu dapat juga dilihat nilai tolerance atau

variance inflation factor (VIF). Batas dari tolerance adalah 0.10 dan batas VIF

adalah 10 (Santoso, 2010).

3.8.2.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskesdatisitas (Ghozali, 2012 : 105).

Ada atau tidaknya heteroskedastisitas dapat dideteksi dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID dan ZPRED, di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Yprediksi-Ysesungguhnya) yang telah di stundentized.

a. Jika ada pola tertentu, seperi titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

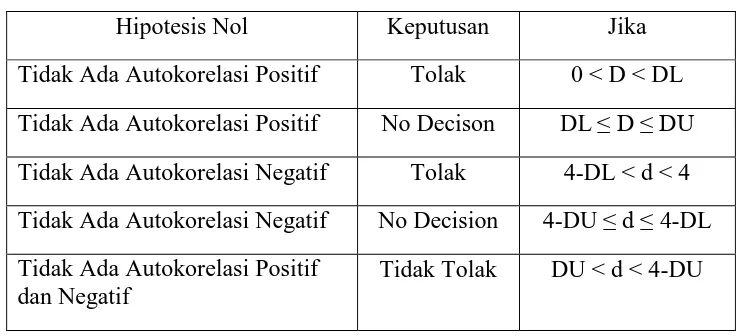

3.8.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear terdapat korelasi antar residual pada periode t dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan Uji Durbin Watson (DW). Pengambilan keputusan ada tidaknya autokorelasi (Ghozali, 2009):

a. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan (4-DU), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

d. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

Tabel 3.3

Kriteria Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak Ada Autokorelasi Positif Tolak 0 < D < DL Tidak Ada Autokorelasi Positif No Decison DL ≤ D ≤ DU Tidak Ada Autokorelasi Negatif Tolak 4-DL < d < 4 Tidak Ada Autokorelasi Negatif No Decision 4-DU ≤ d ≤ 4-DL Tidak Ada Autokorelasi Positif

dan Negatif

Tidak Tolak DU < d < 4-DU

Sumber: Ghozali, 2006

3.8.3 Analisis Regresi MRA (Moderating Regression Analysis)

Model yang digunakan dalam penelitian adalah model regresi linier berganda. Hal ini disebabkan penelitian dirancang untuk mengetahui arah, pengaruh dan kekuatan hubungan dari variabel independen terhadap variabel dependen. Adapun model dasarnya dapat dirumuskan sebagai berikut:

Y = + b1X1+ b2Z+b3X1.Z + e

Keterangan:

Y = Harga saham

a = Konstanta persamaan regresi

b1, b2, = Koefisien regresi dari masing-masing variabel independen X1 = Dividen Payout Rasio (DPR)

X3 = Earning Per Share (EPS)

Z = Profitabilitas

e = Variabel Residual

Besarnya konstanta tercermin dalam “a” dan besarnya koefisien regresi dari masing-masing variabel independen ditunjukkan dengan b1, b2 dan b3. Pada model persamaan di atas dapat diketahui tanda positif atau negatif dari masing-masing variabel independen terhadap variabel dependen.

Uji Interaksi atau sering disebut dengan Moderated Regression Analysis

(MRA) merupakan aplikasi khusus regresi berganda linear di mana dalam persamaan

regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel

independen) (Ghozali, 2006). Variabel perkalian antara Kinerja Keuangan (DPR X1,

NIM X2 dan EPS,X3) dan profitabilitas (Z) merupakan variabel moderating oleh

karena menggambarkan pengaruh moderating variabel profitabilitas (Z) terhadap

hubungan Kinerja Keuangan (X) dan harga saham (Ŷ).

3.8.4 Pengujian Hipotesis

Uji statistik F menunjukkan apakah semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2012 : 84). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

a. Ho : b1 = b2 = b3 = b4 = b5 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

Uji F dilakukan dengan membandingkan nilai F hitung dengan F tabel dan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan nilai signifikansi 0,05.

Dengan cara sebagai berikut:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan (Sig ≤ 0,05), maka hipotesis tidak dapat ditolak, ini berarti bahwa secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen. b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥ 0, 05), maka

hipotesis tidak dapat diterima, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen dengan hipotesa sebagai berikut (Ghozali, 2012 : 84):

a. Hipotesis nol atau Ho : bi = 0 artinya variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

b. Hipotesis alternatif atau Ha : bi ≠ 0 artinya variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka menolak Ho dan menerima Ha.

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig > 0,05) maka menerima Ho dan menolak Ha.

BAB IV

HASIL DAN PEMBAHASAN

4.1Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

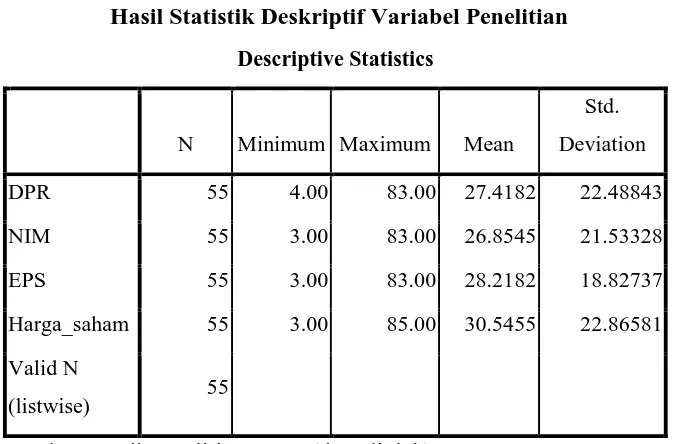

Penelitian diawali dengan melakukan analisis statistik deskriptif. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum. Output tampilan statistik deskriptif dari variabel bebas dan terikat pada sampel perusahaan manufaktur sektor industri barang konsumsi selama periode 2012-2014 disajikan dalam Tabel 4.1 berikut ini.

Tabel 4.1

Hasil Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

DPR 55 4.00 83.00 27.4182 22.48843

NIM 55 3.00 83.00 26.8545 21.53328

EPS 55 3.00 83.00 28.2182 18.82737

Harga_saham 55 3.00 85.00 30.5455 22.86581

Valid N

(listwise) 55

Sumber: Hasil Penelitian, 2016 (data diolah)

perusahaan dari 55 perusahaan adalah 30.5455 dengan standar deviasi sebesar 22.86561. Nilai standar deviasi nilai perusahaan dibawah nilai rata-rata (mean) yang berarti menggambarkan bahwa data tersebar disekitar nilai rata-rata.

Variabel penelitian Dividen Payout Rasio (DPR) memiliki nilai minimum sebesar 4.00 yang dan nilai maksimum sebesar 83.00. Rata-rata nilai Dividen Payout Rasio (DPR) dari 55 perusahaan adalah 27.4182 dengan standar deviasi sebesar 22.48843. Nilai standar deviasi lebih besar dari nilai rata-rata (mean) menggambarkan bahwa data tersebar disekitar nilai rata-rata.

Variabel penelitian Net Interest Margin (NIM) memiliki nilai minimum sebesar 3.00 yang dan nilai maksimum sebesar 83.00. Rata-rata nilai Net Interest Margin (NIM) dari 55 perusahaan adalah 26.8545 dengan standar deviasi sebesar 21.53328. Nilai standar deviasi lebih besar dari nilai rata-rata (mean) menggambarkan bahwa data tersebar disekitar nilai rata-rata.

Variabel penelitian Net Interest Margin (NIM) memiliki nilai minimum sebesar 3.00 yang dan nilai maksimum sebesar 83.00. Rata-rata nilai Net Interest Margin (NIM) dari 55 perusahaan adalah 26.8545 dengan standar deviasi sebesar 21.53328. Nilai standar deviasi lebih besar dari nilai rata-rata (mean) menggambarkan bahwa data tersebar disekitar nilai rata-rata.

Variabel penelitian Earning Per Share (EPS) memiliki nilai minimum sebesar 3.00 yang dan nilai maksimum sebesar 83.00. Rata-rata nilai Earning

Per Share (EPS) dari 55 perusahaan adalah 28.2182 dengan standar deviasi

4.1.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis menggunakan regresi linier berganda, ada beberapa uji asumsi klasik yang harus dipenuhi agar kesimpulan dari regresi tersebut tidak bias, yaitu uji normalitas, uji multikolinieritas, uji heteroskodesitas dan uji Autokorelasi.

4.1.2.1 Uji Normalitas

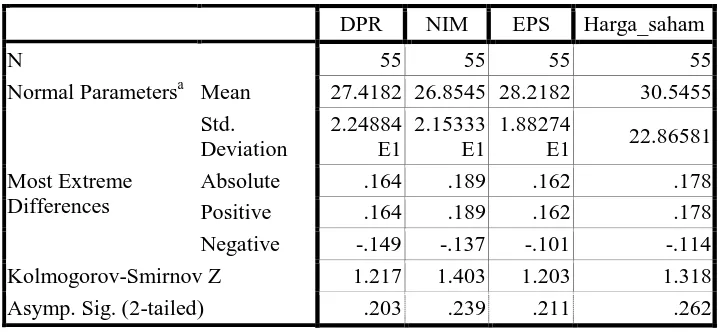

Pengujian normalitas data pada penelitian ini menggunakan analisis grafik dan analisis statistik. Analisis grafik untuk melihat normalitas data dilakukan dengan melihat grafik histogram dan kurva normal probability plot. Analisis statistik dilakukan dengan menggunakan uji non-parametrik Kolmogrov-Smirnov (K-S). Analisis K-S digunakan untuk melengkapi uji grafik karena uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati dimana secara visual kelihatan normal padahal secara statistik bisa sebaliknya. Hasil pengujian normalitas data dapat dilihat pada Tabel 4.2 berikut ini:

Tabel 4.2

Hasil Uji Non-Parametik Kolmogrov-Smirnov One-Sample Kolmogorov-Smirnov Test

DPR NIM EPS Harga_saham

N 55 55 55 55

Normal Parametersa Mean 27.4182 26.8545 28.2182 30.5455

Std.

Kolmogorov-Smirnov Z 1.217 1.403 1.203 1.318

One-Sample Kolmogorov-Smirnov Test

DPR NIM EPS Harga_saham

N 55 55 55 55

Normal Parametersa Mean 27.4182 26.8545 28.2182 30.5455

Std.

Kolmogorov-Smirnov Z 1.217 1.403 1.203 1.318

Asymp. Sig. (2-tailed) .203 .239 .211 .262

a. Test distribution is Normal.

Tabel 4.2 menunjukkan bahwa angka signifikansi pada Kolmogrov-Smirnov sebesar 0.203 (DPR), 0.239 (NIM) dan 0.211 (EPS) lebih besar dari sig. 0,05 yang berarti data berdistribusi normal. Oleh karena itu, dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

4.1.2.2 Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DPR .791 1.264

NIM .670 1.492

EPS .786 1.272

a. Dependent Variable: harga saham

Tabel 4.3 menunjukkan bahwa semua variabel memiliki nilai tolerance diatas 0,10 dan nilai variance inflation factor (VIF) lebih kecil dari 10 sehingga dapat disimpulkan bahwa model regresi bebas multikolinearitas.

4.1.2.3 Uji Autokorelasi

Tabel 4.4

Hasil Uji Autokorelasi

Model Durbin-Watson

1 1.991

a. Predictors: (Constant), EPS, DPR, NIM b. Dependent Variable: Harga_saham

Tabel 4.4 memuat hasil pengujian Durbin-Watson data dalam penelitian. Hasil uji autokorelasi diatas menunjukkan nilai statistik Durbin-Watson (D-W) sebesar 1.991. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 0.05, jumlah sampel 55 dan jumlah variabel independen 3 (K=3), maka ditabel Durbin-Watson didapat nilai batas atas (dU) 1.681 dan nilai batas bawah (dL) 1.452. Oleh karena itu, nilai DW lebih besar dari nilai dU (1.991 > 1.681) maka disimpulkan bahwa tidak terjadi autokorelasi.

4.1.2.4 Uji Heteroskedastisitas

Gambar 4.1. Grafik Scatterplot Sumber : data diolah peneliti, 2016

4.1.3 Hasil Analisis MRA (Moderating Regression Analysis)

Analisis regresi yang digunakan dalam penelitian ini adalah regresi linier berganda dan Moderated Regression Analysis untuk mengetahui gambaran mengenai pengaruh Dividen Payout Ratio (DPR), Net interest Margin (NIM), dan Earning Per Share terhadap Harga Saham dengan Profitabilitas sebagai pemoderasi secara parsial. Hasil analisis regresi dapat di lihat pada Tabel berikut :

Tabel 4.5 Hasil Analisis MRA (Moderating Regression Analysis)

Model

a. Dependent Variable: Harga_saham

Sumber : data diolah peneliti, 2016

Berdasarkan hasil analisis MRA (Moderating Regression Analysis) pada tabel diperoleh persamaan regresi sebagai berikut :

Y = 14.603 + 0.350X1 + 0.139X2 + 0.093X3 + e

Pada understandardized coefficients, diperoleh a, β1,β2, β3 sebagai berikut:

a. Nilai B Constant (α) = 14.603

Margin (NIM) dan Earning Per Share (EPS) terhadap Harga Saham

dengan Profitabilitas, maka perubahan harga saham yang dilihat dari nilai profitabilitas tetap 14.603

b. Nilai β1 = 0.350

Koefisien regresi ini menunjukkan bahwa setiap kenaikan perbandingan

Dividen Payout Rasio (DPR) sesebar 1 satuan, maka perubahan Dividen

Payout Rasio (DPR) yang dilihat dari nilai Harga Saham akan berkurang

sebesar 0.350 dengan asumsi variabel lain dianggap tetap.

c. Nilai β2 = 0.139

Koefisien regresi ini menunjukkan bahwa setiap penurunan perbandingan

Net Interest Margin (NIM) sebesar 1 satuan, maka perubahan Net Interest

Margin (NIM)yang dilihat dari nilai Harga Saham akan berkurang 0.139

dengan asumsi variabel lain dianggap tetap.

d. Nilai β3 = 0.093

Koefisien regresi ini menunjukkan bahwa setiap penurunan perbandingan

Earning Per Share (EPS) sebesar 1 satuan, maka perubahan Earning Per

Share (EPS) yang dilihat dari nilai Harga Saham akan berkurang 0.093

dengan asumsi variabel lain dianggap tetap.

4.1.4 Pengujian Hipotesis

4.1.4.1 Uji Signifikansi Simultan (Uji Statistik F)

yang ada dalam model terhadap variabel dependennya. Hasil Uji F ditunjukkan pada Tabel 4.6 berikut ini.

Tabel 4.6

Hasil Uji F Coefficientsa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 5790.552 3 1930.184 4.386 .008a

Residual 22443.085 51 440.060

Total 28233.636 54

a. Predictors: (Constant), EPS, DPR, NIM

b. Dependent Variable: Harga_saham

Tabel 4.6 menunjukkan bahwa nilai F hitung sebesar 4.386 dengan tingkat signifikansi 0,980, sedangkan F tabel sebesar 2.61 dan tingkat signifikansi 0,05. Nilai F tabel dapat dilihat dari derajat bebas 1 (df1) ditentukan dengan rumus k – 1, dimana k adalah banyaknya variabel penelitian (variabel independen dan variable dependen) sedangkan derajat bebas 2 (df2) ditentukan dengan rumus n – k, dimana n adalah banyaknya data pengamatan. Data pengamatan ada sebanyak 63 sedangkan variabel penelitian ada sebanyak 3 sehingga diperoleh df1 sebesar 2 (df1 = 3– 1) dan df2 sebesar 52 (df = 55 – 3).

Hasilnya diperoleh bahwa F hitung > F tabel (4.386 > 2.61) dengan signifikansi penelitian lebih besar dari 0.008 (0.008 > 0.05). Hal ini berarti bahwa variable Dividen Payout Rasio (DPR), Net Interest Margin (NIM) dan Earning

Per Share (EPS) secara bersama-sama (simultan) berpengaruh terhadap harga

4.1.4.2 Uji Signifikansi Parsial (Uji t Statistik)

Uji statistik t dilakukan untuk menguji pengaruh dari variable independen terhadap variabel dependennya secara individu. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik t (uji t). Jika t hitung < t tabel, maka Ha ditolak, sedangkan jika t hitung > t tabel, maka Ho ditolak dan Ha diterima. Hasil uji signifikansi simultan ditunjukkan pada Tabel 4.7 berikut ini.

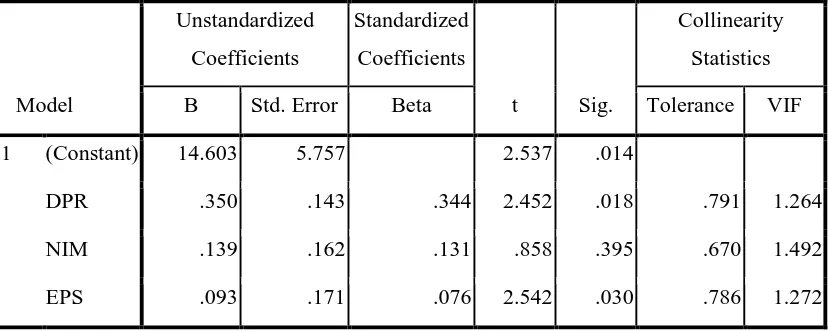

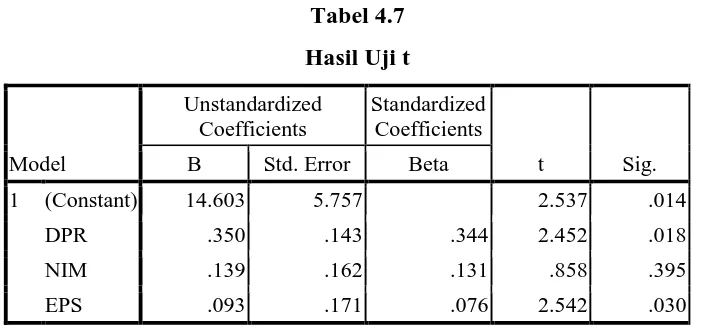

Tabel 4.7 Hasil Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14.603 5.757 2.537 .014

DPR .350 .143 .344 2.452 .018

NIM .139 .162 .131 .858 .395

EPS .093 .171 .076 2.542 .030

a. Dependent Variable: Nilai Perusahaan

Tabel 4.7 menunjukkan bahwa nilai t hitung untuk variabel Dividen

Payout Rasio (DPR) sebesar 2.452 dengan tingkat signifikansi 0.018, sedangkan t

Tabel 4.7 menunjukkan bahwa nilai t hitung untuk variabel Net Interest

Margin (NIM) sebesar 0.858 dengan tingkat signifikansi 0.395, sedangkan t tabel

sebesar 2.02 dan tingkat signifikansi 0.05. Derajat bebas (df) ditentukan dengan rumus n – k, dimana n adalah banyaknya data pengamatan sedangkan k adalah banyaknya variabel penelitian (variabel independen dan variabel dependen). Data pengamatan ada sebanyak 55 sedangkan variabel penelitian ada sebanyak 3 sehingga diperoleh df sebesar 52 (df = 55 – 3). Hasilnya diperoleh bahwa t hitung < t tabel (0.858 < 2.02) dengan signifikansi penelitian lebih besar dari 0.05 (0.395 > 0.05). Hal ini berarti bahwa variabel Net Interest Margin (NIM) tidak berpengaruh terhadap harga saham dengan profitabilitas.

Tabel 4.7 menunjukkan bahwa nilai t hitung untuk variabel Earning Per

Share (EPS) sebesar 2.542 dengan tingkat signifikansi 0.030 sedangkan t tabel

sebesar 2.02 dan tingkat signifikansi 0.05. Derajat bebas (df) ditentukan dengan rumus n – k, dimana n adalah banyaknya data pengamatan sedangkan k adalah banyaknya variabel penelitian (variabel independen dan variabel dependen). Data pengamatan ada sebanyak 55 sedangkan variabel penelitian ada sebanyak 3 sehingga diperoleh df sebesar 52 (df = 55 – 3). Hasilnya diperoleh bahwa t hitung < t tabel (0.030 < 2.02) dengan signifikansi penelitian lebih besar dari 0.05 (0.030 > 0.05). Hal ini berarti bahwa variabel Earning Per Share (EPS) berpengaruh terhadap harga saham dengan profitabilitas.

4.1.4.3 Koefisien Determinasi

sampai satu. Nilai R square yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Hasil koefisien determinasi ditunjukkan pada tabel 4.8 berikut ini.

Tabel 4.8 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .453a .205 .158 20.97762 1.991

a. Predictors: (Constant), EPS, DPR, NIM b. Dependent Variable: Harga_saham

Tabel 4.8 menunjukkan tampilan output SPSS menampilkan nilai R square 0.205% yang berarti bahwa persentase pengaruh variabel nilai perusahaan yang dapat dijelaskan oleh variabel Dividen Payout Rasio (DPR), Net Interest Margin

(NIM) dan Earning Per Share (EPS) sebesar 0.205% (20.5%) dan sisanya 79.5 %

dijelaskan oleh variabel lain yang tidak disertakan pada model ini

4.2 Pembahasan

likuiditas, leverage dan profitabilitas terhadap nilai perusahaan. Hasil penelitian terhadap masing-masing variabel dapat diuraikan sebagai berikut :

1) Pengaruh Dividen Payout Rasio (DPR) terhadap harga saham

Ervin (1998) yang menemukan laba lebih relevan daripada operasi, investasi, atau arus kas pembiayaan dalam siklus perusahaan maturity.

Masuknya profitabilitas tidak mampu secara signifikan memoderasi pengaruh DPR terhadap harga saham. Berbeda dengan penelitian yang dilakukan Erlangga (2009), dengan hasil penelitian menunjukkan bahwa profitabilitas dapat memoderasi hubungan antara kinerja keuangan terhadap harga saham. Profitabilitas mampu meningkatkan harga saham pada saat Dividen Payout Rasio

(DPR) tinggi dan profitabilitas dapat menurunkan harga saham pada saat Dividen

Payout Rasio (DPR) rendah.

2) Pengaruh Net Interest Margin (NIM) terhadap harga saham.

NIM dalam teori berhubungan negatif dengan harga saham. Semakin tinggi Net

Interest Margin (NIM) maka harga saham rendah dan semakin rendah Net Interest

Margin (NIM) maka harga saham tinggi. Penggunaan hutang harus hati-hati oleh

pihak manajemen, karena semakin besar hutang akan menurunkan harga saham.

Net Interest Margin (NIM) yang parsial dalam hasil penelitian ini menemukan

Interest Margin (NIM) yang tinggi dapat mengindikasikan bahwa klaim pihak lain

relatif lebih besar ketimbang asset yang tersedia untuk menutupnya, meningkatkan resiko bahwa klaim kreditor kemungkinan tidak akan tertutup secara penuh bilamana terjadi likuidasi. Semakin rendah rasionya, maka semakin sedikit kewajiban perusahaan dimasa yang akan datang dan baik secara langsung maupun tidak langsung berdampak terhadap harga saham (Hartini, 2010).

Masuknya profitabilitas tidak mampu secara signifikan memoderasi pengaruh Net

Interest Margin (NIM) terhadap harga saham. Berbeda dengan penelitian yang

dilakukan Erlangga (2009), dengan hasil penelitian menunjukkan bahwa profitabilitas dapat memoderasi hubungan antara kinerja keuangan terhadap harga saham. Profitabilitas mampu meningkatkan harga saham pada saat Net Interest

Margin (NIM) rendah dan profitabilitas tidak dapat menurunkan harga saham

pada saat Net Interest Margin (NIM) tinggi.

3) Pengaruh Earning Per Share (EPS) terhadap harga saham.

Earning Per Share (EPS) dalam teori berhubungan positif dengan harga saham.

Semakin tinggi Earning Per Share (EPS) maka harga saham tinggi dan semakin rendah EPS maka harga saham rendah. Semakin baik perusahaan membayar return terhadap pemegang saham akan meningkatkan harga saham. Earning Per

Share (EPS) secara parsial dalam hasil penelitian ini menemukan bahwa Earning

Per Share (EPS) berpengaruh positif signifikan terhadap harga saham. Hasil

penelitian ini sesuai dengan penelitian Susilo (2009) yang menunjukkan bahwa

Earning Per Share (EPS) berpengaruh terhadap perubahan harga saham

(2009). Earning Per Share (EPS) menunjukkan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak, sehingga dengan profitabilitas yang tinggi dapat memberikan nilai tambah kepada nilai perusahaannya yang tercermin pada harga sahamnya. Semakin tinggi nilai Earning Per Share (EPS) akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik, sedangkan ketika laba menurun maka harga saham ikut juga turun.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada penelitian ini, maka dapat disimpulkan beberapa hal sebagai berikut:

1) DPR berpengaruh positif signifikan terhadap harga saham. Ini mengindikasikan bahwa Dividen Payout Rasio (DPR) selalu dipertimbangkan oleh pihak eksternal perusahaan dalam melakukan saham sebuah perusahaan dan memiliki pengaruh yang signifikan terhadap perubahan harga saham sebuah perusahaan.

2) Net Interest Margin (NIM) tidak berpengaruh signifikan terhadap harga

saham. Besar kecilnya hutang yang dimiliki perusahaan terlalu diperhatikan oleh investor, karena investor lebih melihat bagaimana pihak manajemen perusahaan menggunakan dana tersebut kurang efektif dan efisien untuk mencapai nilai tambah bagi harga saham.

3) EPS berpengaruh positif signifikan terhadap harga saham. Earning Per Share

(EPS) menunjukkan tingkat keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan operasinya. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak, sehingga dengan Earning Per Share (EPS) yang tinggi dapat memberikan nilai tambah kepada harga sahamnya.

4) Profitabilitas mampu secara signifikan memoderasi pengaruh Dividen Payout

terhadap harga saham. Profitabilitas mampu meningkatkan harga saham pada saat Earning Per Share (EPS) tinggi dan profitabilitas dapat meningkatkan harga saham pada saat Dividen Payout Rasio (DPR), Net Interest Margin

(NIM) dan Earning Per Share (EPS) meningkat.

5.2 Keterbatasan

Keterbatasan-keterbatasan yang terdapat pada penelitian ini sebagai berikut:

1. Rasio yang digunakan dalam penelitian ini masih terbatas pada empat variabel yaitu DPR, NIM, EPS dan profitabilitas.

2. Periodisasi data yang terbatas hanya lima tahun, kemampuan memprediksi akan lebih baik apabila digunakan periodisasi yang panjang.

5.3Saran

1. Bagi Perusahaan dengan adanya penelitian ini diharapkan perusahaan mampu melaksanakan penerapan rasio DPR, NIM dan EPS secara konsisten dan berkesinambungan, sehingga diharapkan akan dapat menghasilkan suatu kepercayaan publik dan mampu meningkatkan kinerja keuangan dengan lebih baik lagi bagi perusahaan.

2. Bagi masyarakat penelitian ini diharapkan dapat memberikan pengetahuan dan pembelajaran mengenai pentingnya penerapan rasio DPR, NIM dan EPS. 3. Bagi peneliti selanjutnya disarankan untuk menambah periodisasi data yang

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

2.1. Dividen Payout Ratio (DPR)

2.1.1 Pengertian Dividen Payout Ratio (DPR)

Pembagian laba perusahaan kepada para pemegang saham disebut pembagian dividen. Karena dividen yang diterima oleh pemegang saham jumlahnya tergantung pada jumlah lembar saham yang dimiliki. Indikator yang digunakan untuk menguji kebijakan dividen adalah rasio pembayaran dividen yaitu dividend payout ratio, hal tersebut berdasarkan kebijakan dividen dengan rasio konstan (Sutrisno, 2003:306).

Menurut Munawir (2002:236) “dividend payout ratio mengukur bagian laba yang diperoleh untuk per lembar saham umum yang akan dibayarkan dalam bentuk dividen”. Warsono (2003: 275) mengatakatan bahwa “dividend payout

ratio merupakan hasil perbandingan antara dividen dengan laba yang tersedia bagi

para pemegang saham biasa”.

Dividend Payout Ratio (DPR) adalah perbandingan antara dividen per

share dengan earning per share. Menurut Sawir (2003) dividen payout ratio

merupakan indikasi atas presentase jumlah pendapatan yang diperoleh dan didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas. Dividend

Payout Ratio (DPR) digunakan untuk mengukur berapa rupiah yang diberikan

drastis akan berpengaruh langsung terhadap dividen payout ratio yang dihasilkan, sehingga investor atau pemegang saham dapat melihat bahwasanya perusahaan sukar untuk diprediksi.

Secara teori, pembagian dividen memberikan sinyal positif kepada para investor akan prospek saham karena mengindikasikan kemampuan perusahaan untuk menghasilkan keuntungan. Selain itu, investor akan bereaksi terhadap perubahan dividen payout ratio (DPR). Penurunan payout ratio akan ditanggapi negatif karena menggambarkan penurunan kemampuan perusahaan dalam menghasilkan kas dan sebaliknya peningkatan payout ratio akan ditanggapi positif oleh investor.

Menurut Gitman (2006) “dividend payout ratio adalah persentase yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas.” dividend payout ratio menurut brigham dan Houston (2001:69) adalah “persentase dari laba bersih yang akan dibayarkan sebagai dividen tunai kepada pemegang saham”. dividend payout ratio merupakan perbandingan antara

dividend per share (DPS) dengan earning per share (EPS).

Dividend payout ratio ini ditentukan perusahaan untuk membayar dividen

kepada para pemegang saham setiap tahun, penentuan Dividend Payout Ratio berdasarkan besar kecilnya laba setelah pajak. Rasio untuk menghitung dividend

payout ratio menurut Gitman (2003) adalah:

%

Dividend payout ratio merupakan perbandingan antara Dividend per share

dividend per share terhadap pertumbuhan earning share. Dividen merupakan

salah satu tujuan investor melakukan investasi saham, sehingga apabila besarnya dividen tidak sesuai dengan yang diharapkan maka ia akan cenderung tidak membeli suatu saham atau menjual saham tersebut apabila telah memilikinya.

2.1.2 Faktor-faktor yang Mempengaruhi Dividend Payout Ratio (DPR)

Kebijakan dividen suatu perusahaan dapat tercermin pada dividend payout

ratio-nya. Dividend payout ratio adalah rasio pembayaran dividen sebagai hasil

kebijakan dividen perusahaan yang berguna bagi penilaian saham jika earnings

perusahaan diketahui. Berbagai macam faktor dapat mempengaruhi perusahaan dalam

menetapkan dividend payout ratio.

Beberapa faktor yang mempengaruhi dividend payout ratio, antara lain yang

telah dikemukakan oleh Riyanto (2001:67), bahwa kebijakan dividen itu dipengaruhi

oleh likuiditas, kebutuhan dana untuk membayar hutang, tingkat pertumbuhan dan

tingkat pengawasan. Menurut Hanafi (2004:378) dividend payout ratio dipengaruhi

oleh kesempatan investasi, profitabilitas, likuiditas, akses ke pasar uang, stabilitas

pendapatan dan pembatasan- pembatasan. Menurut Brigham (1983) yang dikutip

dalam Amalia (2008) faktor-faktor yang mempengaruhi dividen payout ratio adalah

debt to total asset, cash ratio, size, return on asset, growth, kepemilikan manajerial,

kepemilikan institusional, dan growth.

2.2 Net Interest Margin (NIM)

2.2.1 Pengertian Net Interest Margin (NIM)

selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman. Rasio ini menunjukkan kemampuan earning assets dalam menghasilkan bunga bersih (Rivai, et al., 2007:721)”. Pengertian Net Interest Margin (NIM) menurut Riyadi (2006:21) adalah sebagai berikut : “Net Interest Margin (NIM) merupakan perbandingan antara presentase hasil bunga terhadap total asset atau terhadap total

earning assets.” Pengertian Net Interest Margin (NIM) menurut Talattov dan

Sugiyanto (2011) adalah sebagai berikut : “NIM merupakan selisih bunga simpanan (dana pihak ketiga) dengan bunga pinjaman.”

Menurut Riyadi (2006:21) Net interest margin (NIM) merupakan perbandingan presentase hasil bunga terhadap total assets atau terhadap total earning assets. Net Interest Margin (NIM) dijadikan variabel independen yang mempengaruhi ROA, didasarkan hubungannya dengan tingkat risiko lembaga keuangan yang bermuara pada profitabilitas bank (ROA). Rasio Net Interest

Margin (NIM) juga digunakan untuk mengukur kemampuan manajemen lembaga

keuangan dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat bergantung dari selisih bunga dari kredit yang disalurkan. Semakin besar Net

interest margin (NIM) yang dicapai oleh suatu bank maka akan meningkatkan

pendapatan bunga atas aktiva produktif yang dikelola oleh perusahaan yang bersangkutan, sehingga laba (ROA) akan meningkat.

Net Interest Margin (NIM) penting untuk mengevaluasi kemampuan bank

bunga naik, baik pendapatan bunga maupun biaya bunga akan naik karena beberapa aset dan liability bank akan dihargai pada tingkat yang lebih tinggi (Budi Ponco, 2008) Net Interest Margin (NIM) menunjukkan kemampuan bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga (spread) dari kredit yang disalurkan. Pendapatan diperoleh dari bunga yang diterima dari pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan. Net Interest Margin (NIM) suatu bank sehat bila memiliki NIM diatas 2% (Mulyono, 2004 : 68).

Dari penyataan diatas dapat disimpulkan bahwa pengertian Net Interest

Margin (NIM) pada dasarnya adalah merupakan sebuah rasio keuangan yang

merupakan hasil dari perbandingan antara pendapatan dari bunga terhadap aktiva, yang juga merupakan selisih antara bunga simpanan dan bunga pinjaman. Semakin besar rasio ini maka semakin meningkatnya pendapatan bunga yang diperoleh dari aktiva produktif yang dikelola bank sehingga kemungkinan bank

tersebut dalam kondisi bermasalah semakin kecil. Rasio ini dapat dirumuskan sebagai

berikut:

2.2.2 Kegunaan Net Interest Margin (NIM)

Kegunaan Net Interest Margin (NIM) menurut Koch dan Scott (2000) adalah sebagai berikut : “Net Interest Margin (NIM) penting untuk mengevaluasi kemampuan bank dalam mengelola risiko terhadap suku bunga. Saat suku bunga berubah, pendapatan bunga dan biaya bunga bank akan berubah. Sebagai contoh saat suku bunga naik, baik pendapatan bunga maupun biaya bunga akan naik karena beberapa aset dan liability bank akan dihargai pada tingkat yang lebih tinggi.”

Kegunaan Net Interest Margin (NIM) menurut Almilia dan Herdiningtyas (2005) adalah sebagai berikut : “Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil.

Dari pernyataan diatas dapat disimpulkan bahwa kegunaan Net interest

Margin (NIM) antara lain adalah untuk menilai kemampuan manajemen sebuah

bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih.

2.3 Earning Per Share (EPS)

2.3.1 Pengertian Earning Per Share (EPS)

Per Share (EPS) menggambarkan profitabilitas perusahaan yang tergambar pada

setiap lembar saham. Semakin tinggi nilai Earning Per Share (EPS) tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham. Hal ini akan menarik perhatian investor sehingga banyak investor membeli saham perusahaan tersebut yang akan berpengaruh terhadap meningkatnya harga saham dan return saham yang akan meningkat pula.

Husnan (2001:317) mengatakan bahwa jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai Earning Per Share (EPS) naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.

Pendapatan per saham (Earning per share/EPS) perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. Earning Per Share (EPS) menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai Earning Per

Share (EPS), semakin besar keuntungan/return yang diterima pemegang saham

(Alwi, 2003:77).

setiap lembar saham biasa yang beredar dalam periode waktu tertentu. Berdasarkan apa yang dijelaskan oleh Fabozzi mengenai earning per share, maka Peneliti menggunakan rumus sebagai berikut untuk menentukan besarnya Earning

Per Share (EPS).

% 100 Beredar Saham

Jumlah

Bersih Laba

EPS= x

Pada rumus di atas, dapat dikemukakan bahwa perhitungan menggunakan

bagian laba khusus untuk pemegang saham biasa. Apabila tidak terjadi perubahan

jumlah saham beredar maka sebagai penyebut dalam persamaan tersebut adalah

jumlah lembar saham biasa pada akhir tahun. Namun, apabila terdapat penerbitan

saham baru, pemecahan saham maka jumlah saham biasa sebagai penyebut adalah

rata-rata tertimbang jumlah saham beredar. Earning Per Share (EPS) memiliki arti

sangat penting bagi perusahaan karena menyangkut laba yang diperoleh oleh tiap

pemegang saham dalam perusahaan tersebut. Kebanyakan perusahaan menampilkan

Earning Per Share (EPS) pada halaman depan laporan keuangannya untuk menarik

perhatian calon investor dan juga agar investor yang telah terlebih dahulu

menanamkan modalnya di perusahaan tersebut tidak berpindah ke perusahan lain.

2.3.2 Faktor-faktor yang Mempengaruhi Earning Per Share (EPS)

1). Penggunaan hutang

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen dituntut untuk mempertimbangkan kemungkinan perusahaan dalam struktur modal yang mampu memaksimumkan harga saham perusahaannya. Menurut Brigham dan Houston yang dialihbahasakan oleh Dodo Suharto dan Herman Wibowo (2001:19) bahwa “Perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per lembar saham Earning Per Share (EPS) dan karena itu, juga mengakibatkan perubahan harga saham”. Dari penjelasan tersebut terlihat bahwa perubahan penggunaan hutang, merupakan faktor yang mempengaruhi tingkat besaran Earning Per Share (EPS).

Selain itu, seperti yang dikemukakan oleh Wild et al (2008:213) bahwa “motivasi utama perusahaan memperoleh pendanaan usaha melalui utang adalah potensi biaya yang lebih rendah. Dari sudut pandang pemegang saham, utang lebih murah dibandingkan dengan pendanaan ekuitas”. Pendapat tersebut didasarkan oleh karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih kecil dari pengembalian yang diperoleh dari pendanaan utang, selisih lebih atas pengembalian akan menjadi keuntungan bagi investor ekuitas. Selain itu, karena bunga merupakan beban yang dapat mengurangi pajak sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan utang dalam struktur modal perusahaan sehingga pada akhirnya adalah terjadi kenaikan pada Earning Per

Share (EPS).

Dalam memenuhi sumber dananya, manajemen pun dihadapkan pada beberapa alternatif sumber pendanaan, apakah dengan modal sendiri atau dengan pinjaman (modal asing). Menurut Sutrisno (2003:255) “Dalam memilih alternatif sumber dananya tersebut, perlu diketahui pada tingkat profit sebelum bunga dan pajak (EBIT= Earning Before Interest and Tax) berapa apabila dibelanjai dengan modal sendiri atau hutang menghasilkan Earning Per Share (EPS) yang sama”. Dari penjelasan tersebut dapat dikatakan bahwa tingkat laba bersih sebelum bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham.

2.4. Harga Saham

2.4.1 Pengertian Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham, maka harga saham tersebut cenderung akan mengalami penurunan. Market price merupakan harga pada pasar riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price ).

faktor-faktor yang mempengaruhi harga saham. Faktor-faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun eksternal. Adapun faktor internal, antara lain: laba perusahaan, pertumbuhan aset tahunan, likuiditas, nilai kekayaan total dan penjualan. Sementara itu, faktor eksternalnya yaitu : kebijakan pemerintah dan dampaknya, pergerakan suku bunga, fluktuasi nilai tukar mata uang, rumor dan sentiment pasar dan penggabungan usaha (business

combination). Harga sebuah saham sangat dipengaruhi oleh hukum permintaan

dan penawaran, harga suatu saham akan cenderung naik bila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut. Pengertian harga saham menurut Jogianto (2000:8) adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Semakin banyak investor yang ingin membeli atau menyimpan dananya dalam suatu saham, maka harga saham tentunya akan semakin naik, sebaliknya apabila semakin banyak investor yang ingin menjual/melepaskan suatu saham, maka harganya pun akan semakin bergerak turun.

2.4.2 Faktor-faktor yang mempengaruhi harga saham

perusahaan terhadap ekuitas, serta kebijakan pembagian deviden. Faktor lainnya yang dapat mempengaruhi pergerakan harga saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak, dan keadaan bursa saham.

Harga saham selalu mengalami perubahan setiap harinya. Bahkan setiap

detikpun harga saham dapat berubah. Oleh karena itu, investor harus mampu

memperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor yang

mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun eksternal.

Adapun faktor internalnya antara lain adalah : 1) laba perusahaan,

2) pertumbuhan aktiva tahunan, 3) likuiditas,

4) nilai kekayaan total, 5) penjualan.

Sementara itu, faktor eksternalnya adalah: 1) kebijakan pemerintah dan dampaknya, 2) pergerakan suku bunga,

3) fluktuasi nilai tukar mata uang, 4) rumor dan sentimen pasar,

2.5 Profitabilitas

2.5.1 Pengertian Profitabilitas

Menurut Sunyoto (2013:113), pengertian dari profitabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan dari usahanya. Menurut Munawir (2002 : 38), “Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”.

Profitabilitas sebagai kemampuan suatu perusahaan untuk memperoleh laba dengan total aktiva, penjualan, maupun hutang jangka panjang dalam satu periode tertentu. profitabilitas Menurut Sugiyarso dan Winarni (2005: 118) adalah kemampuan perusahaan memperoleh laba dengan penjualan total aktiva maupun modal sendiri.

Berdasarkan dari definisi tersebut dapat ditarik kesimpulan bahwa profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh laba yang merupakan hasil akhir bersih dari kebijakan dan keputusan yang diambil perusahaan dalam suatu periode tertentu yang mencerminkan efektifitas manajemen.

2.5.2 Tujuan dan Manfaat Rasio Profitabilitas

a. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu

b. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

c. untuk menilai perkembangan laba dari waktu ke waktu

d. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri e. untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik

modal pinjaman maupun modal sendiri

f. untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan posisi keuangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus sebagai evaluasi terhadap kinerja manajemen sehingga dapat diketahui penyebab dari perubahan kondisi keuangan perusahaan tersebut. semakin lengkap jenis rasioyang digunakan, semakin sempurna hasil yang akan dicapai, sehingga posisi dan kondisi tingkat profitabilitas perusahaan dapat diketahui secara sempurna.

2.5.3 Jenis – jenis rasio profitabilitas

1. Net Profit Margin (NPM)

NPM menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada setiap penjualan yang dilakukan. Karena adanya unsur pendapatan dan biaya non-operasional maka rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan. NPM yang tinggi menandakan kemampuan suatu perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tersebut. NPM yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu. Secara umum rasio rendah bisa menunjukkan ketidakefisienan manajemen.

3. Return On Assets (ROA)

Return On Assets (ROA) merupakan penilaian profitabilitas atas total

assets, dengan cara membandingkan laba setelah pajak dengan rata-rata total

aktiva. Return On Assets (ROA) menunjukkan efektivitas perusahaan dalam mengelola aktiva baik dari modal sendiri maupun dari modal pinjaman, investor akan melihat seberapa efektif suatu perusahaan dalam mengelola assets. Semakin tinggi tingkat Return On Assets (ROA) maka akan memberikan efek terhadap volume penjualan saham, artinya tinggi rendahnya Return On Assets (ROA) akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan begitu pula sebaliknya.

4. Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio yang digunakan untuk

pemegang saham. Semakin tinggi rasio ini, semakin baik, artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Return On Equity (ROE) yang tinggi akan dapat mendorong penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Hal ini akan mempengaruhi minat para investor untuk melakukan transaksi jual beli saham, sehingga akan meningkatkan volume penjualan saham perusahaan tersebut. Dengan kata lain tingkat Return On Equity (ROE) akan memberikan pengaruh terhadap volume penjualan saham perusahaan.

Namun dari ke tiga rasio profitabilitas tersebut, analisis rasio profitabilitas dalam penelitian ini diwakili oleh rasio profitabilitas yang menunjukkan kaitannya dengan investasi.

B. Penelitian Terdahulu

Penelitian ini juga pernah di angkat sebagai topik penelitian oleh beberapa peneliti sebelumnya. Maka peneliti juga diharuskan untuk mempelajari penelitian-penelitian terdahulu atau sebelumnya yang dapat dijadikan sebagai acuan bagi peneliti dalam melakukan penelitian ini.

sekunder berupa laporan tahunan perusahaan. Hasil penelitian menunjukkan bahwa secara simultan variabel Dividen Payout Ratio (DPR) dan struktur modal dengan Debt to Equity Ratio sebagai indikatornya berpengaruh tidak signifikan terhadap perubahan harga saham. Secara parsial, hanya variabel struktur modal (Debt to Equity Ratio) yang berpengaruh signifikan terhadap perubahan harga saham pada Perusahaan Sektor Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

2. Penelitian yang telah dilakukan oleh Y. Sunyoto dan Sam’ani tahun 2014, dengan judul Pengaruh Capital Adequacy Ratio, Net Interest Margin dan

Return on Asset Terhadap Harga Saham pada Perbankan di BEI Periode

2009–2012. Penelitian ini merupakan studi kasus yaitu penelitian yang melakukan analisis terhadap profitabilitas yang diteliti setiap tahunnya sehubungan dengan adanya peristiwa yang terjadi. Populasi yang dipilih adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009 hingga 2012 sebanyak 28 perusahaan. Jumlah sampel yang memenuhi syarat sebanyak 12 perusahaan, dengan demikian jumlah sampelnya sebanyak 36 observasi/amatan. Metode analisis data yang digunakan dalam penelitian ini adalah Uji Asumsi Klasik dan Uji Model. Hasil penelitian menunjukkan Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Indah Nurmalasari (2009) yang menunjukkan bahwa ROA berpengaruh terhadap harga saham.

Margin (NIM) Terhadap Price Earning Ratio (PER) pada Perusahaan

Perbankan Di Bursa Efek Indonesia. Populasi penelitian ini adalah seluruh Bank Umum Swasta Nasional (Devisa) yang Go Public di Bursa Efek Indonesia (BEI) mulai tahun 2006-2009 dan telah menerbitkan laporan keuangan secara periodik sehingga diperoleh jumlah populasi sebanyak 20 bank. Hasil penelitian ini Secara simultan variabel profitabilitas yang terdiri atas Return On Equity (ROE) Return On Assets (ROA) dan Net

Interest Margin (NIM) mempunyai pengaruh yang signifikan terhadap

Price Earning Ratio pada Bank Umum Swasta Nasional Devisa di

Bursa Efek Indonesia dan secara parsial variabel Profitabilitas yang mempunyai pengaruh positif signifikan terhadap Price Earning Ratio yaitu

Return On Assets (ROA) dan Net Interest Margin (NIM). Sedangkan

Return On Equity (ROE) mempunyai pengaruh yang positif tidak

signifikan terhadap Price Earning Ratio pada Bank Umum Swasta Nasional Devisa di Bursa Efek Indonesia.

4. Penelitian yang telah dilakukan oleh Dorothea Ratih, Apriatni E.P dan Saryadi tahun 2013 dengan judul Pengaruh EPS, PER, DER, ROE terhadap harga saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2012. Populasi pada penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012. Penelitian ini dilakukan untuk menguji pengaruh Earning

Per Share (EPS), Price Earning Ratio (PER), Debt To Equity Ratio (DER),

Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2012. Data yang digunakan sebagai acuan analisis merupakan data sekunder dari laporan keuangan Bursa Efek Indonesia yang telah dipublikasikan. Teknik analisis yang digunakan adalah regresi linier, sementara uji hipotesis menggunakan uji – t serta uji F dengan tingkat signifikansi 5%. Berdasarkan penelitian diperoleh hasil bahwa Earning Per Share (EPS), Price Earning

Ratio (PER), dan Return On Equity (ROE) berpengaruh positif dan signifikan

terhadap Harga Saham. Sementara itu, Debt To Equity Ratio (DER) berpengaruh negatif terhadap Harga Saham. Secara simultan terdapat pengaruh yang signifikan antara Earning Per Share, Price Earning Ratio,

Debt To Equity Ratio, dan Return On Equity terhadap Harga Saham. Bagi

para investor yang ingin melakukan investasi saham, hendaknya juga memperhatikan tingkat Earning Per Share, karena dalam penelitian ini

Earning Per Share memberikan pengaruh yang paling kuat terhadap Harga

Saham.

digunakan dalam penelitian ini adalah analisis regresi linier berganda. Berdasarkan hasil penelitian secara parsial, Earning Per Share (EPS) dan

Dividend Per Share (DPS) berpengaruh signifikan terhadap harga saham.

Secara simultan menunjukkan Earning Per Share (EPS) dan Dividend Per

Share (DPS) berpengaruh signifikan terhadap harga saham.

6. Penelitian yang telah dilakukan oleh Muhammad Ridwan Hidayat tahun 2014 dengan judul Pengaruh Earning Per Share (EPS), Price Earning Ratio (PER), dan Dividend Payout Ratio (DPR) terhadap Return Saham Perusahaan (Studi pada Sektor Property dan Real Estate di Bursa Efek Indonesia pada Periode 2011-2013). Penelitian ini menggunakan populasi perusahaan yang terdaftar dalam Indeks Sektor Property dan Real Estate periode tahun 2011-2013 di Bursa Efek Indonesia, dengan pemilihan sampel menggunakan purposive

sampling didapatkan sampel sebanyak 17 perusahaan. Metode analisis dari

penelitian ini menggunakan analisis regresi data panel. Hasil dari penelitian ini menunjukkan bahwa secara simultan earning per share, price earning ratio, dan dividend payout ratio berpengaruh signifikan terhadap return saham. Hasil penelitian ini juga menunjukkan bahwa secara parsial earning per share dan price earning ratio berpengaruh signifikan terhadap return saham, sementara dividend payout ratio tidak berpengaruh signifikan terhadap return saham.