LAMPIRAN 1. Sampel Penelitian

NO Kode Perusahaan Nama Perusahaan

1 ADES Akasha Wira International Tbk

2 CEKA Cahaya Kalbar Tbk

3 DLTA Delta Djakarta Tbk

4 ICBP Indofood CBP Sukses Makmur Tbk

5 INDF Indofood Sukses Makmur Tbk

6 MYOR Mayora Indah Tbk

7 ROTI Nippon Indosari Corpindo Tbk

8 SKLT Sekar Laut Tbk

9 STTP Siantar Top Tbk

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean 0E-7

Std. Deviation 11.09020114

a. Test distribution is Normal. b. Calculated from data.

a. Dependent Variable: A.DELAY

Model Summaryb

ANOVAa

a. Dependent Variable: A.DELAY

b. Predictors: (Constant), UMUR, PROFIT

Coefficientsa

a. Dependent Variable: A.DELAY

Model Summaryb

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean 0E-7

Std. Deviation 12.21745874

Most Extreme Differences

Absolute .166

Positive .104

Negative -.166

Kolmogorov-Smirnov Z 1.048

Asymp. Sig. (2-tailed) .222

Coefficientsa

a. Dependent Variable: A.DELAY

Model Summaryb

a. Predictors: (Constant), ABSPRO.ASET, Zscore(LN.T.ASET), Zscore(PROFIT) b. Dependent Variable: A.DELAY

Coefficientsa

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean 0E-7

Std. Deviation 10.85977136

Most Extreme Differences

Absolute .103

Positive .085

Negative -.103

Kolmogorov-Smirnov Z .654

Asymp. Sig. (2-tailed) .785

Coefficientsa

a. Dependent Variable: A.DELAY

Model Summaryb

a. Predictors: (Constant), ABSUMUR.ASET, Zscore(UMUR), Zscore(LN.T.ASET) b. Dependent Variable: A.DELAY

Coefficientsa

DAFTAR PUSTAKA

Astuti, Christina Dwi. 2007. "Faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan”. Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik Volume 2, No. 1, Januari, Hal. 27-42.

Bapepam. “Kewajiban Penyampaian Laporan Berkala Oleh Perusahaan Efek”,

Juli, Kep-06/BL/2011

Dewi, Karina Mutiara, dan Sugeng Pamudji. 2013, Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu dan Audit Delay Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan Manufaktur Yang Terdaftar di BEI Periode 2007-2011).Fakultas Ekonomika dan Bisnis.

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Edisi Revisi, USU Press, Medan.

Ghozali, Imam. 2009, Aplikasi Analisis Multivariate dengan Program SPSS, edisi 4, Cetakan keempat, Semarang: Badan Penerbit UNDIP.

Indra, Novelia S. dan Dicky Arisudhana. 2011. Faktor-faktor yang Mempengaruhi Audit Delay pada Perusahaan Go Public di Indonesia (Studi Empiris pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia periode 2007- 2010). Universitas Budi Luhur. Jakarta.

Kartika, Andi. 2009. “Faktor-Faktor yang Mempengaruhi Audit Delay di Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ 45 yang Terdaftar di Bursa Efek Jakarta)”, Jurnal Bisnis dan Ekonomi, Volume 16, No 1 Maret Hal 1-17.

Lestari, Dewi.2010. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay

Pada Perusahaan Consfumer Goods”. Fakultas Ekonomi Diponogoro.

Semarang.

Mulyadi. 2002. Auditing Buku 1, Edisi Keenam. Jakarta : Salemba Empat.

Pernyataan Standar Akuntansi Keuangan No. 1 (Revisi 2009) Penyajian Laporan Keuangan. Dewan Standar Akuntansi Keuangan-Ikatan Akuntansi Indonesia, Jakarta.

Rachmawati, Sistya. 2008. “Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”,Jurnal Akuntansi dan Keuangan,

Rahayu, Siti Kurnia.2010. “Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik”.Graha Ilmu: Yogyakarta.

Saleh, R, 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta, Simposium Nasional Akuntansi VII Ikatan Akuntan Indonesia.

Sugiyono, 2006. Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Sulthoni, Mochamad. 2012. “Determinan Audit Delay dan Pengaruhnya Terhadap Reaksi Investor”. Jurnal Akuntansi dan Ekonomi Bisnis Vol.1 No.1 Tahun 2012.

Supranoto. 1990. Prinsip-Prinsip Akuntansi. Edisi 14, cetakan ketiga. Jakarta: Penerbit Erlangga.

Trianto, Yugo. 2006. Faktor-Faktor yang Berpengaruh terhadap Audit Delay (Studi Empiris pada PerusahaanPerusahaan Go Public di Bursa Efek Indonesia), Skripsi, Universitas Pembangunan Nasional “Veteran” Yogyakarta.

Utami, Wiwik.2006.“Analisis Determinan Audit Delay Kajian Empiris Di Bursa Efek Jakarta”, Buletin Penelitian No.09.

Wirakusuma, Made Gede. 2004. ”Faktor-Faktor Yang Mempengaruhi Rentang

Waktu Penyajian Laporan Keuangan ke Publik”, Simposium Nasional

Akuntansi VII: 1202-1222. www.idx.co.id

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan bersifat kausal. Kausal merupakan penelitian yang bertujuan untuk mengetahui atau membuktikan hubungan sebab dan akibat atau hubungan mempengaruhi dan dipengaruhi dari variabel-variabel yang diteliti.

3.2. Tempat dan Waktu Penelitian

Penelitian ini di lakukan terhadap perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2014 dengan mengakses situs www.idx.co.id.

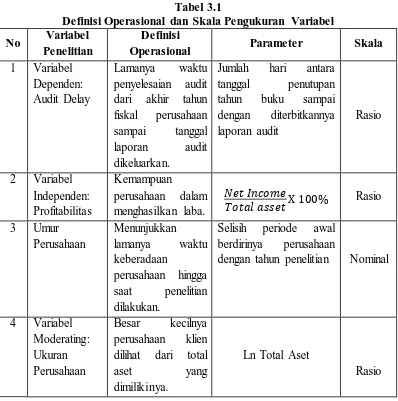

3.3. Definisi Operasional Variabel

Menurut Erlina (2008) “defenisi operasional yaitu menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”. Variable dalam penelitian ini dapat diklasifikasikan menjadi 3 yaitu: Variabel independen, variabel dependen dan variabel moderator.

3.3.1. Variabel Bebas

yang diobservasi atau diamati. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas dan umur perusahaan.

a. Profitabilitas

Profitabilitas adalah kemampuan perusahaan menghasilkan laba, baikdalam hubungannya dengan penjualan, aset maupun modal saham tertentu. Perusahaan yang tingkat profitabilitasnya tinggi diduga waktu yang diperlukan untuk menyelesaikan auditnya akan lebih pendek. Dalam penelitian ini, profitabilitas diukur dengan return on assets (ROA).

b. Umur Perusahaan

Umur perusahaan menunjukkan lamanya waktu keberadaan perusahaan hingga saat penelitian dilakukan. Dalam hal ini umur perusahaan diukur dengan selisih periode awal berdirinya perusahaan dengan tahun penelitian (Astuti, 2007).

Umur Perusahaan = Tahun Penelitian – Tahun IPO

3.3.2. Variabel Terikat

Variabel dependen yang digunakan dalam penelitian ini adalah audit delay yang diukur dengan satuan hari.

Pengertian audit delay adalah adanya masa tenggang yang cukup panjang yaitu jumlah hari antara tanggal penutupan tahun buku sampai tanggal penandatanganan laporan auditan. Selain itu, audit delay juga dapat diartikan sebagai lamanya waktu penyelesaian yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit. Variabel ini diukur secara kuantitatif dalam jumlah hari.

3.3.3. Variabel Moderator

Variabel moderator adalah faktor-faktor atau aspek-aspek yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan apakah variabel tersebut mengubah hubungan antara variabel bebas dan variabel terikat.

Variabel moderating yang digunakan dalam penelitian adalah ukuran perusahaan.Ukuran Perusahaan dapat diartikan sebagai suatu skala yang dapat diklasifikasikan sebagai besar kecil perusahaan dengan berbagai cara antara lain dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain. Dalam penelitian ini, ukuran perusahaan diproksi dengan menggunakan logaritma.

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel No Variabel

dengan tahun penelitian Nominal

4 Variabel

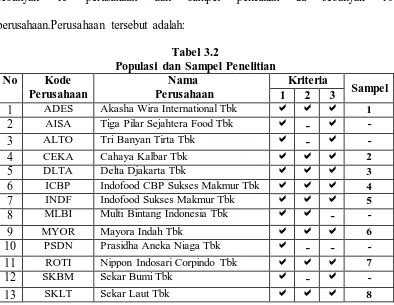

3.4. Populasi dan Sampel Penelitian

Metode penentuan sampel dalam penelitian ini dilakukan dengan pendekatan non probability sampling, khususnya metode purposive sampling yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi berdasarkan atas tujuan dan kriteria tertentu. Adapun kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan Makanan Dan Minuman yang terdaftar di Bursa Efek Indonesia tahun 2011-2014

2. Mempublikasikan laporan keuangan yang telah di audit oleh auditor independen tahun 2011-2014 secara berturut-turut

3. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian tahun 2011-2014

Dari kriteria tersebut, maka perusahaan yang menjadi populasi penelitian sebanyak 15 perusahaan dan sampel penelitian ini sebanyak 10 perusahaan.Perusahaan tersebut adalah:

Tabel 3.2

14 STTP Siantar Top Tbk

9 15 ULTJ Ultra Jaya Milk Industry TradingCompany Tbk

10

Keterangan :

= Memenuhi kriteria - = Tidak memenuhi kriteriaJumlah sampel pada penelitian ini sebanyak 10 perusahaan dan tahun penelitian sebanyak 4 tahun. Maka total data adalah 40 data.

3.5. Jenis dan Sumber Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh seorang peneliti secara tidak langsung dari objeknya, tetapi melalui sumber lain, baik lisan maupun tulisan Data sekunder ini diambil dari website Bursa Efek Indonesia (BEI) dan refenrensi dari peneliti sebelumnya. Penelitian ini menggunakan pendekatan kuantitatif yang merupakan pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

3.6. Metode Pengumpulan Data

3.7. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis statistik, yaitu uji asumsi klasik, pengujian hipotesis, analisis regresi berganda dan analisis regresi dengan variabel moderator.

3.7.1. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi linear berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan estimator yang tidak bias, maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal. b. Uji Multikolinieritas

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

b. Nilai standar error setiap koefisien regresi menjadi tak terhingga. Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan

menganalisis matriks korelasi variabel-variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah jika nilai tolerance<0,1 atau sama dengan nilai VIF>10, maka model dapat dikatakan terbebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot. Analisis pada gambar Scatterplot yang menyatakan

model regresi berganda tidak terdapat heteroskedastisitas jika:

a. Titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

b. Titik-titik data tidak mengumpul hanya di atas atau dibawah, c. Penyebaran titik-titik data tidak boleh membentuk pola

d. Penyebaran titik-titik data sebaiknya tidak berpola. d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Menurut Ghozali (2009:99), autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

a. Nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

b. Nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, c. Nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif.

3.7.2.Pengujian Hipotesis a. Uji Statistik F (Uji Simultan)

Terima H0 (tolak Ha) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan secara serentak dari variabel bebas terhadap variabel terikat, tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan secara serentak dari variabel bebas terhadap variabel terikat.

b. Uji Statistik t (Uji Parsial)

Menurut Ghozali (2009:88) uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut:

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya

apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat,

Ha diterima bila thitung> ttabel,atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

c. Pengujian Koefisien Determinan (R2 )

besarnya koefisien determinasi adalah (0≤R2≤1). Jika koefisien determinan bernilai 0, maka tidak ada hubungan antara variabel bebas dengan variabel terikat. Sebaliknya jika koefisien determinan bernilai 1, maka ada keterikatan sempurna antara variabel bebas dengan variabel terikat. Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus:

D = r2 x 100 %.

3.7.3. Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan dengan maksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2006:210). Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi linear berganda.Dalam model ini dinyatakan laporan audit wajar tanpa pengecualian dan audit report lag berpengaruh terhadap harga saham. Pengujian terhadap model tersebut dengan mengidentifikasi nilai dan probabilitas b1 adalah sebagai berikut:

Y = a + b1X1 + b2 X2 e

Dimana:

Y = Audit Delay X1 = Profitabilitas

X2 = Umur Perusahaan

3.7.4. Analisis Regresi dengan Variabel Moderating

Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi dengan variabel moderator adalah Moderated Regression Analysis atau uji interaksi. Menurut Ghozali (2009:164), Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear

dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai berikut :

Y = a1+ b1X1+ b3X3+ b5X1X3+ e1 Y = a2+ b2X2+ b4X3+ b6X2X3+ e2 Dimana :

Y = Audit Delay a = Konstansta b = Koefisien regresi X1 = Profitabilitas X2 = Umur Perusahaan X3 = Ukuran Perusahaan e = Standard error

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

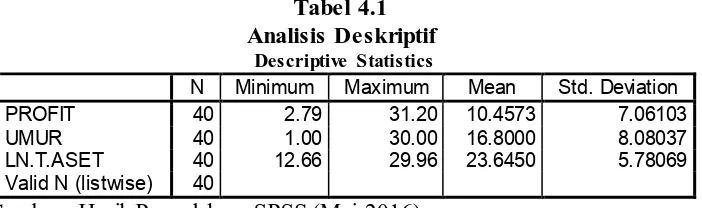

4.1.1. Analisis Deskriptif

Pada bagian analisis deskriptif akan digambarkan data dari masing-masing variabel yang telah diolah berdasarkan nilai minimun, maksimum, rata-rata, dan standar deviasi. Variabel dalam penelitian ini adalah profitabilitas (X1), umur perusahaan (X2), dan Audit Delay (Y) serta variabel moderasi yaitu Ukuran Perusahaan (Z). Hasil pengujian statistik deskriptif dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PROFIT 40 2.79 31.20 10.4573 7.06103

UMUR 40 1.00 30.00 16.8000 8.08037

LN.T.ASET 40 12.66 29.96 23.6450 5.78069

Valid N (listwise) 40

Sumber: Hasil Pengolahan SPSS (Mei 2016)

4.1.2 Uji Analisis Regresi Berganda 4.1.2.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

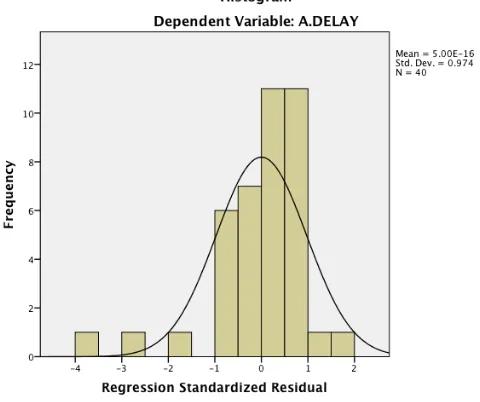

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram yang terlihat pada gambar 4.1.

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan gambar 4.1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif

dan distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.2 berikut:

Gambar 4.2 Grafik Normal P-Plot

distribusi data residualnya mengikuti arah garis diagonal (garis normal). Pengujian normalitas data secara analisis statistik dapat dilakukan dengan melakukan uji Kolmogorov-Smirnov. Data yang terdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0.05. Sedangkan, data yang tidak berdistribusi normal ditunjukkan dengan nilai signifikansi dibawah 0.05.

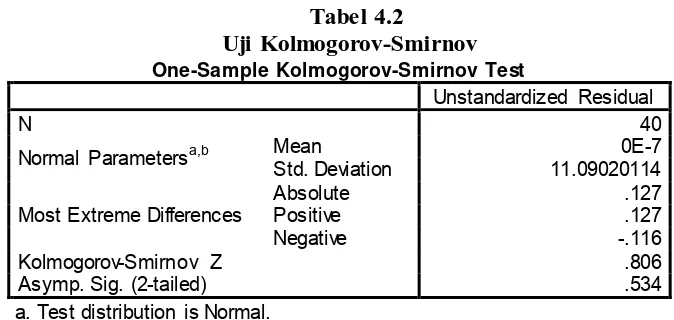

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean 0E-7

Std. Deviation 11.09020114

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnovdiatas, terlihat bahwa data telah terdistribusi dengan

normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.534 dan nilai Kolmogorov-Smirnov Z sebesar 0.806.

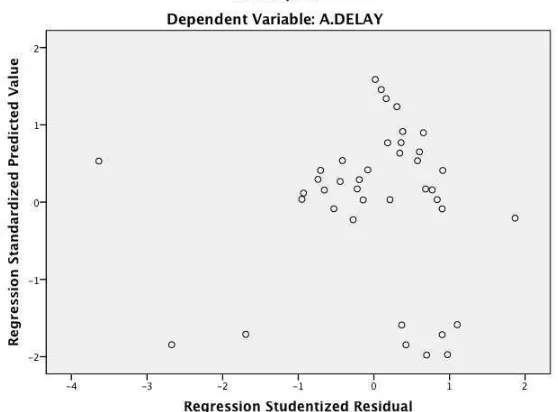

b. Uji Heteroskedastisitas

variance dari residual satu pengamatan ke pengamatan lain berbeda

disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis.

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.3 berikut:

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Pada grafik scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

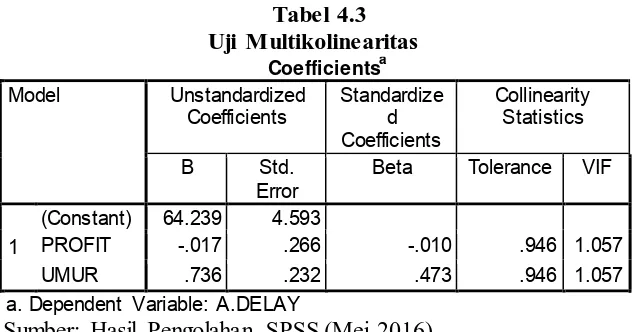

c. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi dimana prasyarat dalam model regresi adalah tidak adanya multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance.

Tabel 4.3

a. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang

penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen. Berdasarkan tabel 4.3. diatas diketahui masing-masing nilai VIF berada dibawah 10, dan nilai Tolerance diatas 0.1, maka dapat dipastikan data dari variabel independen tidak terjadi multikolinearitas.

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya. Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Hasil pengujian autokorelasi dapat dilihat pada tabel berikut:

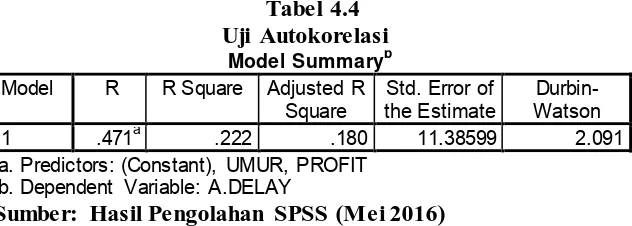

Tabel 4.4

a. Predictors: (Constant), UMUR, PROFIT b. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan hasil pengujian Durbin-Watson dengan SPSS maka diperoleh nilai Durbin-Watson sebesar 1.3908 < 2.091 < 2.4000 yang berarti berdasarkan kriteria Durbin-Watson hasil tersebut tidak terjadi autokorelasi.

4.1.2.2. Uji Hipotesis a. Uji Simultan (Uji F)

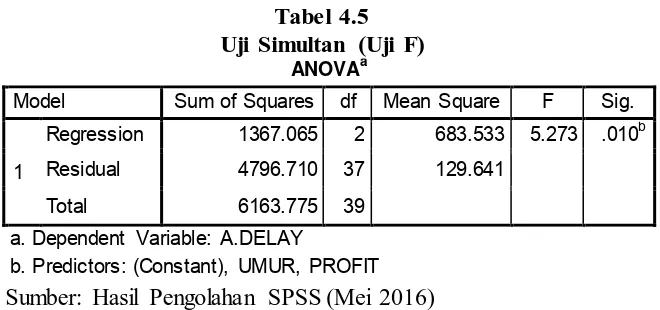

Tabel 4.5

a. Dependent Variable: A.DELAY

b. Predictors: (Constant), UMUR, PROFIT

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan Tabel 4.5 diketahui bahwa secara bersama-sama, seluruh variabel independen yaitu profitabilitas dan umur perusahaan berpengaruh secara positif dan signifikan terhadap audit delay. Hal ini dapat dibuktikan dengan nilai F hitung sebesar 5.273 yang lebih besar dari nilai F tabel yaitu sebesar 3.24 dan nilai signifikansi 0.010 lebih kecil dari 0.05, sehingga disimpulkan bahwa profitabilitas dan umur perusahaan berpengaruh positif dan signifikan terhadap audit delay.

b. Uji Parsial (Uji-t)

Hasil uji t dapat dilihat pada Tabel 4.6 berikut:

a. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan Tabel 4.6 dapat disimpulkan bahwa nilai t hitung variabel profitabilitasadalah sebesar -0.065 < 1.685 dan nilai signifikansi 0.949 > 0.05 yang berarti profitabilitas berpengaruh negatif namun tidak signifikan terhadap audit delay.

Berdasarkan Tabel 4.6 juga dapat disimpulkan bahwa nilai t hitung variabel umur perusahaan adalah 3.172 > 1.685 dan nilai signifikansi 0.003 < 0.05 yang berarti bahwa umur perusahaan berpengaruh positif dan signifikan terhadap audit delay. Tabel 4.6 juga menunjukkan mengenai model regresi berganda yang digunakan, yaitu:

Y = 64.239 – 0.017X1 + 0.736X2 + e

menunjukkan bahwa apabila umur perusahaan meningkat sebanyak 1 satuan maka akan meningkatkan audit delay sebanyak 0.736 satuan. c. Uji Koefisien Determinasi (Uji R)

Uji koefisien determinasi (R2) ini digunakan untuk menggambarkan kemampuan model menjelaskan variasi yang terjadi dalam variabel dependen. Koefisien determinasi (R2) dinyatakan dalam persentase. Nilai yang mendeakati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai koefisien determinasi (R2) dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

a. Predictors: (Constant), UMUR, PROFIT b. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan tabel diatas menunjukkan koefisien korelasi R dan koefisien determinasi (R2). Nilai R menunjukkan tingkat hubungan antar variabel-variabel independen dengan variabel dependen. Dari hasil olah data diperoleh nilai koefisien korelasi sebesar 0.471 atau sebesar 41.7% artinya hubungan antara variabel profitabilitas dan umur perusahaan dengan audit delay adalah cukup erat.

variabel audit delay dipengaruhi oleh profitabilitas dan umur perusahaan.

4.1.3. Uji Analisis Regresi I dengan Variabel Moderasi 4.1.3.1. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Gambar 4.4 Grafik Histogram

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan gambar 4.4 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan

Gambar 4.5 Grafik Normal P-Plot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Tabel 4.8

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean 0E-7

Std. Deviation 12.21745874

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (Data Asli) diatas, terlihat bahwa data telah terdistribusi

dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.222 dan nilai Kolmogorov-Smirnov Z sebesar 1.048.

b. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda

disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis.

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.6 berikut:

Gambar 4.6 Grafik Scatterplot

Sumber: Hasil Pengolahan SPSS (Mei 2016) c. Uji Multikolinearitas

multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance.

Tabel 4.9

a. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang

dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas. Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen.

d. Uji Autokorelasi

autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non

a. Predictors: (Constant), ABSPRO.ASET, Zscore(LN.T.ASET), Zscore(PROFIT)

b. Dependent Variable: A.DELAY

Berdasarkan hasil pengujian autokorelasi dengan menggunakan SPSS diketahui bahwa nilai durbin-watson adalah 1.3908 < 1.957 < 2.4000 yang berarti berdasarkan kriteria tersebut tidak terjadi autokorelasi.

4.1.3.2. Uji Hipotesis

Hasil pengujian regresi linear pengaruh profitabilitas terhadap audit delay dengan ukuran perusahaan sebagai variabel moderasi menggunakan metode nilai selisih mutlak yang ditunjukkan pada Tabel 4.11 berikut:

Tabel 4.11

Uji Analisis Regresi dengan Variabel Moderasi

Coefficientsa

a. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Hasil pengujian menunjukkan model regresi sebagai berikut:

AUDIT DELAY = 70.777 -0.504ZscoreProfit +

0.795ZscoreLn.T.Aset + 4.084AbsProfit.Aset + e

antara profitabilitas dengan audit delay karena signifikansi 0.202 > 0.05.

4.1.4. Uji Analisis Regresi dengan Variabel Moderasi 4.1.4.1. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Gambar 4.7 Grafik Histogram

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan gambar 4.7 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan

Gambar 4.8 Grafik Normal P-Plot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Tabel 4.12

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean 0E-7

Std. Deviation 10.85977136

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (Data Asli) diatas, terlihat bahwa data telah terdistribusi

dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.785 dan nilai Kolmogorov-Smirnov Z sebesar 0.654.

b. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis.

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.9 berikut:

Gambar 4.9 Grafik Scatterplot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

c. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi dimana prasyarat dalam model regresi adalah tidak adanya multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance.

Tabel 4.13

a. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya. Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi).

= 2.4000.Hasil pengujian autokorelasi dapat dilihat pada tabel

a. Predictors: (Constant), ABSUMUR.ASET, Zscore(UMUR), Zscore(LN.T.ASET) b. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Berdasarkan hasil pengujian di atas diketahui bahwa nilai durbin watson adalah 1.3908 < 2.193 < 2.4000 yang berarti tidak terjadi autokorelasi.

4.1.4.2. Uji Hipotesis

Hasil regresi linear pengaruh umur perusahaan terhadap audit delay dengan ukuran perusahaan sebagai variabel moderasi ditunjukkan pada Tabel 4.15 berikut:

Tabel 4.15

Uji Analisis Regresi dengan Variabel Moderasi

Coefficientsa

a. Dependent Variable: A.DELAY

Sumber: Hasil Pengolahan SPSS (Mei 2016)

AUDIT DELAY = 79.488 + 5.573ZscoreUmur – 1.497ZscoreLn.T. Aset – 2.920AbsUmur.Aset + e

Dari persamaan regresi tersebut diketahui bahwa variabel ukuran perusahaan sebagai variabel moderasi tidak mampu memoderasi hubungan antara umur perusahaan dengan audit delay karena nilai signifikansinya 0.236 > 0.05.

4.2. Pembahasan

1. Pengaruh Profitabilitas dan Umur Perusahaan terhadap Audit Delay Hasil penelitian menunjukkan bahwa secara simultan atau bersama sama seluruh variabel independen yaitu profitabilitas yang diukur menggunakan ROA dan umur perusahaan berpengaruh positif dan signifikan terhadap audit delay. Hasil pengujian signifikansi simultan menunjukkan nilai F hitung sebesar 5.273 > 3.24 dan nilai signifikansi 0.010 < 0.05. hasil ini menunjukkan bahwa profitabilitas dan umur perusahaan yang meningkat, akan meningkatkan audit delay. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Lestari (2010) yang menyatakan bahwa profitabilitas berpengaruh terhadap audit delay dan sesuai juga dengan penelitian yang dilakukan oleh Indra (2011) yang menyatakan bahwa umur perusahaan berpengaruh signifikan terhadap audit delay. 2. Pengaruh Profitabilitas terhadap Audit Delay

delay. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Rachmawati (2008) yang menyatakan bahwa variabel profitabilitas tidak mempunyai pengaruh terhadap audit delay. Hasil penelitian ini menunjukkan bahwa besar kecilnya profitabilitas perusahaan tidak akan memengaruhi seberapa lama perusahaan menampilkan laporan tahunannya.

3. Pengaruh Umur Perusahaan terhadap Audit Delay

Hasil penelitian menunjukkan bahwa umur perusahaan berpengaruh secara positif dan signifikan terhadap audit delay. Hasil penelitian ini ditunjukkan oleh nilai t hitung sebesar 3.172 > 1.685 dan nilai signifikansi 0.003 < 0.05 yang berarti bahwa umur perusahaan berpengaruh positif dan signifikan. Hasil penelitian ini menunjukkan bahwa semakin lama perusahaan beroperasi maka akan semakin meningkatkan audit delay perusahaan tersebut. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Indra (2011) yang menyatakan bahwa umur perusahaan berpengaruh signifikan terhadap audit delay.

4. Pengaruh Ukuran Perusahaan terhadap Hubungan antara Profitabilitas dan Umur Perusahaan dengan Audit Delay

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya, maka peneliti mengambil kesimpulan sebagai berikut:

1. Secara bersama-sama variabel profitabilitas yang diukur dengan ROA dan umur perusahaan berpengaruh secara positif dan signifikan terhadap audit delay pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2011-2014.

2. Secara parsial diketahui bahwa profitabilitas yang diukur dengan ROA tidak berpengaruh secara signifikan terhadap audit delay pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2011-2014, sedangkan umur perusahaan berpengaruh positif dan signifikan terhadap audit delay pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2011-2014. 3. Variabel ukuran perusahaan sebagai variabel pemoderasi diketahui tidak

mampu memoderasi hubungan antara variabel profitabilitas dengan audit delay dan hubungan antara variabel umur perusahaan dengan audit delay.

5.2. Saran

1. Sebaiknya perusahaan yang terdaftar di BEI selalu menyampaikan laporan tahunannya secara rinci dan lengkap serta tidak terlambat sehingga menurunkan angka audit delay.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Agensi

2.1.2. Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam periode tertentu kepada pihak-pihak yang berkepentingan sehingga manajemen mendapatkan informasi yang bermanfaat. Menurut IAI, (2009) tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Di samping itu, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas dasar sumber daya yang dipercayakan kepadanya (Rahayu, 2010: 94). Atas dasar tujuan tersebut, diharapkan bahwa para pemakai laporan keuangan dapat menilai informasi yang dihasilkan untuk dasar pengambilan keputusan ekonomi yang berkaitan dengan perusahaan tersebut.

lain tetap disajikan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh standar akuntansi (PSAK No.1, par.10).

Laporan keuangan merupakan media komunikasi yang digunakan oleh manajemen kepada pihak luar perusahaan. Kualitas komunikasi yang dicapai akan

tergantung dengan kualitas laporan keuangan. Untuk mendukung tercapainya kualitas laporan keuangan yang baik, maka diperlukan adanya aturan (regulasi) yang dibuat oleh profesi (dewan pembuat standar) dan Pemerintah.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini dan masa depan. 3. Keandalan

4. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.1.3. Audit

2.1.3.1. Definisi Audit

Auditing menurut Arrens (2003) dalam Rachmawati (2008) adalah sebagai berikut:

“Auditing is the accumulation and evaluation of evidence about

information to determine and report on the degree of

correspondence between the information and established criteria.

Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

ditetapkan, serta penyampaian hasil-hasilnya kepada para pemakai yang berkepentingan (Mulyadi, 2002:9). Tujuan audit secara umum atas laporan keuangan oleh auditor adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia. Kewajaran laporan keuangan yang dinilai berdasarkan asersi yang terkandung dalam setiap unsur yang disajikan dalam laporan keuangan.

2.1.3.2. Klasifikasi Audit a. Berdasarkan Tujuan Audit

1. Audit Laporan Keuangan

Audit laporan keuangan yaitu mengumpulkan bukti atas pernyataan atau asersi pada laporan keuangan dan membandingkan apakah laporan keuangan manajemen sesuai dengan standar akuntansi.

2. Audit Kepatuhan/Ketaatan

Audit kepatuhan atau ketaatan yaitu audit untuk menentukan apakah perusahaan telah beroperasi sesuai dengan ketentuan atau peraturan.

3. Audit Operasional

yang menilai kinerja, mengidentifikasi hal-hal yang perlu diperbaiki dan membuat rekomendasi untuk perbaikan.

b. Berdasarkan Hubungan Auditor 1. Auditor Internal

Auditor internal adalah sebuah bagian fungsi yang independen dalam sebuah perusahaan yang bertugas menguji dan mengevaluasi aktivitas perusahaan dan memberikan layanan jasa audit kepada perusahaan.

2. Auditor Eksternal

Auditor eksternal adalah kantor akuntan publik yang independen terhadap perusahaan yang diaudit dengan menawarkan jasa audit.

3. Auditor Pemerintah

Auditor pemerintahan adalah badan audit yang mengaudit pemerintahan.

2.1.3.3. Standar Audit a. Standar Umum

Standar umum bergubungan dengan kualifikasi atau seorang auditor dan kualitas pekerjaan auditor. Standar umum terdiri dari 3 standar yaitu:

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental yang harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib mengggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang memadai harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan hasil audit.

c. Standar Pelaporan

Standar pelaporan berhubungan dengan masalah pengkomunikasian hasil audit. Standar pelaporan terdiri dari 4 standar, yaitu:

2. Laporan audit harus menunjukkan keadaan yang di dalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan yang sesuai dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3. Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

4. Laporan audit harus memuat pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor dan jika ada tingkat tanggung jawab yang bersangkutan.

2.1.3.4. Audit Laporan Keuangan

Laporan keuangan perlu diaudit karena beberapa alasan, antara lain:

1. Karena ada potensi konflik antara penyedia informasi dengan pengguna informasi

3. Keahlian sering menghendaki informasi disajikan dan diverifikasi

4. Para pengguna sering tercegah mempunyai hubungan langsung dengan informasi.

2.1.3.5. Keterlambatan Audit (Audit Delay)

Menurut Ashton (1987) dalam penelitian Wirakusuma (2004), Audit Delay adalah lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan sampai tanggal laporan audit dikeluarkan.

Audit delay merupakan lamanya / rentang waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit. Audit delay inilah yang dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan.

mengarahkan pasar tidak dapat lagi bekerja dengan maksimal. Dengan demikian, regulator harus menentukan suatu regulasi yang dapat mengatur batas waktu penerbitan laporan keuangan yang harus dipenuhi pihak emiten. Tujuannya untuk tetap menjaga reliabilitas dan relevansi suatu informasi yang dibutuhkan oleh pihak pelaku bisnis di pasar modal.

Ketepatan waktu penyusunan atau pelaporan suatu laporan keuangan perusahaan bias berpengaruh pada nilai laporan keuangan tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Informasi laba yang dihasilkan perusahaan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Artinya, informasi yang dipublikasikan tersebut akan menyebabkan kenaikan atau penurunan harga saham.

2.1.4. Profitabilitas

rasio profitabilitas ini dapat dikatakan sampai sejauh mana keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi perusahaan. Profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana perusahaan.

Kartika (2009) menyatakan bahwa perusahaan tidak akan menunda penyampaian informasi yang berisi berita baik. Oleh karena itu, perusahaan yang mampu menghasilkan keuntungan akan cenderung mengalami aduit delay yang lebih pendek, sehingga good news tersebut dapat segera disampaikan kepada para investor dan pihak-pihak yang berkepentingan.

2.1.5. Umur Perusahaan

Umur perusahaan menunjukkkan kredibilitas maupun reputasi perusahaan dimata masyarakat. Jika perusahaan telah lama berdiri biasanya dianggap memiliki kinerja yang baik sehingga menimbulkan kepercaayan masyarakat. Perusahaan yang telah lama berdiri, secara tidak langsung membuktikan bahwa perusahaan mampu bertahan dan meraih laba dalam berbagai kondisi ekonomi. Selain itu pula, menunjukkan bagaimana perusahaaan dapat mempertahankan reputasi maupun posisi dalam industri dalam suatu persaingan yang semakin ketat.

menunjukkan bahwa perusahaan yang berumur lebih tua, memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangannya. Perusahaan yang memiliki pengalaman lebih banyak akan lebih menyadari mengenai pentingnya ketepatan waktu pelaporan keuangan suatu perusahaan.

2.1.6. Ukuran Perusahaan

dilaksanakan.Penelitian ini menggunakan log total aset yang dimiliki perusahaan sebagai ukuran perusahaan.

Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih sesudah pajak karena bersifat menambah modal sendiri. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang lebih kecil.

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam dari peneliti sebelumnya. Review atas penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Astuti

Leverage, profitabilitas dan umur perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Variabel Dependen:

Faktor Ukuran Perusahaan, laba rugi operasi, mempunyai pengaruh yang negatif

secara signifikan terhadap audit delay.

2.3. Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Variabel-variabel yang ada dalam penelitian ini antara lain: profitabilitas, umur perusahaan, ukuran perusahaan, dan audit delay. Audit delay adalah jangka waktu penyelesaian audit laporan keuangan tahunan sejak tanggal tutup buku perusahaan sampai tanggal yang tertera pada laporan auditor independen.

2.4. Hipotesis Penelitian

Berdasarkan rumusan masalah, kajian teori dan hasil penelitian sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1: Profitabilitas berpengaruh terhadap audit delay,

H2: Umur perusahaan berpengaruh terhadap audit delay

H3: Profitabilitas dan umur perusahaan berpengaruh terhadap audit delay

secara simultan,

H4: Ukuran perusahaan memoderasi hubungan antara profitabilitas dan umur

BAB I PENDAHULUAN

1.1. Latar Belakang

Aktivitas di Bursa Efek Indonesia kini berkembang pesat.Perkembangan tersebut menyebabkan setiap perusahaan-perusahaan go public wajib untuk membuat dan melaporkan laporan keuangan yang berfungsi sebagai media komunikasi antara pihak internal perusahaan (manajemen) dengan pihak eksternal perusahaan. Hal ini sesuai dengan Undang-Undang No. 8 tahun 1995 tentang Peraturan Pasar Modal yang menyatakan bahwa perusahaan yang telah telah terdaftar dalam pasar modal wajib menyampaikan laporan keuangan yang telah disusun berdasarkan Prinsip Akuntansi Berlaku Umum (PABU) secara berkala kepada Badan Pengawas Pasar Modal (BAPEPAM) dan mengumumkannya kepada masyarakat umum.

diambil pengguna dengan membantu mereka dalam mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, serta menegaskan atau mengoreksi hasil evaluasi pengguna di masa lalu.

Informasi yang diperlukan oleh pihak-pihak yang berkepentingan dapat bermanfaat bilamana disajikan secara akurat dan tepat pada saat dibutuhkan oleh pemakai laporan keuangan, namun informasi tidak lagi bermanfaat bila tidak disajikan secara akurat dan tepat waktu. Nilai dari ketepatan waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut (Rachmawati, 2008).

Jika laporan keuangan mengalami penundaan pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan antara pelaporan tepat waktu dan ketentuan informasi yang andal. Ketepatan waktu penerbitan laporan keuangan auditan merupakan hal yang sangat penting, khususnya bagi perusahaan-perusahaan go publik. Namun, auditor juga memerlukan waktu untuk mengumpulkan bukti-bukti kompeten yang dapat mendukung opininya.

Jadi untuk mencapai relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang sangat menentukan.Tujuan audit atas laporan keuangan oleh Akuntan Publik (auditor independen) adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan Prinsip Akuntansi Berlaku Umum di Indonesia.

Generally Accepted Auditing Standars (GAAS) pada bagian standar umum

ketiga menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian. Senada dengan hal tersebut, standar pekerjaan lapangan juga harus dilaksanakan dengan perencanaan yang matang dan mengumpulkan alat-alat bukti yang memadai. Adakalanya, dalam melaksanakan standar-standar tersebut ditemukan adanya penyimpangan. Penyimpangan inilah yang kadang menyebabkan lamanya suatu proses pengauditan dilakukan karena adanya unsur verifikasi yang digunakan untuk mengusut indikasi penyimpangan yang terjadi. Proses ini memungkinkan publikasi laporan keuangan yang diharapkan secepat mungkin menjadi terlambat.

Beberapa penelitian terdahulu menguraikan faktor-faktor yang mempengaruhi audit delay. Salah satu faktor yang dapat menyebabkan keterlambatan proses penyampaian laporan keuangan adalahprofitabilitas. Profitabilitas diperkirakan dapat mempengaruhi audit delay dan ketepatan waktu penyampaian laporan keuangan. Menurut Dewi (2013) bahwa ketepatan waktu dan keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Jika pengumuman laba berisi berita baik maka pihak manajemen akan cenderung menyampaikan tepat waktu dan jika pengumuman laba berisi berita buruk, maka pihak manajemen cenderung menyampaikan tidak tepat waktu. Hasil penelitian Trianto (2006), Lestari (2010), dan Sulthoni (2012) menunjukkan bahwa profitabilitas berpengaruh terhadap audit delay. Hail ini bertentangan dengan hasil penelitian Astuti (2007), Rachmawati (2008), dan Kartika (2009) yang menunjukkan bahwa profitabilitas tidak berpengaruh terhadap audit delay.

Ukuran perusahaan merupakan besar kecilnya perusahaan yang dapat diukur melalui besar kecilnya total assets yang dimiliki oleh perusahaan tersebut. Hasil penelitian Boynton (dalam Utami, 2006), Astuti (2007), dan Halim (dalam Kartika, 2009) menunjukkan bahwa ukuran perusahaan berpengaruh terhadap audit delay. Hal ini bertentangan dengan hasil penelitian Utami (2006), Rachmawati (2008), Kartika (2009), dan Indra (2011) yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap audit delay.

Berhubungan dengan latar belakang inilah peneliti tertarik untuk meneliti tentang “PENGARUH PROFITABILITAS DAN UMUR PERUSAHAAN TERHADAP AUDIT DELAY DENGAN UKURAN PERUSAHAAN

SEBAGAI VARIABEL MODERATING”. Penelitian ini dilakukan untuk

membuktikan pengaruh profitabilitas dan umur perusahaan terhadap audit delay dengan ukuran perusahaan sebagai variable moderating. Variabel yang digunakan dalam penelitian ini adalah variable bebas, variabel terikat, dan variable moderasi. Variabel bebas (Independent Variable) dalam penilitian ini, yaitu profitabilitas dan umur perusahaan. Variable terikat (Dependent Variable) yaitu audit delay. Variabel moderasi (Moderating Variable) yaitu ukuran perusahaan.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan tersebut, maka dapat dirumuskan masalah sebagai berikut:

3. Apakah Profitabilitas dan Umur perusahaan Mempengaruhi Audit Delay Baik Secara Simultan?

4. Apakah Profitabilitas dan Umur Perusahaan Mempengaruhi Audit Delay dengan Ukuran Perusahaan sebagai Variabel Moderating?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh profitabilitas terhadap audit delay, 2. Untuk mengetahui pengaruh umur perusahaan terhadap audit delay,

3. Untuk mengetahui pengaruh profitabilitas dan umur perusahaan terhadap audit delay secara simultan,

4. Untuk mengetahui pengaruh ukuran perusahaan terhadap hubungan antara profitabilitas dan umur perusahaan dengan audit delay.

1.4. Manfaat Penelitian

Berdasarkan latar belakang masalah, pokok permasalahan dan tujuan penelitian maka hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, diantaranya:

1. Bagi peneliti

2. Bagi peneliti selanjutnya

Hasil penelitian ini dapat digunakan sebagai bahan referensi untuk melakukan penelitian selanjutnya.

3. Bagi auditor

Hasil penelitian ini dapat membantu auditor untuk meningkatkan efisiensi dan efektifitas proses audit.

4. Bagi Akademisi

Abstrak

Aktivitas di Bursa Efek Indonesia kini berkembang pesat.Perkembangan tersebut menyebabkan setiap perusahaan-perusahaan go public wajib untuk membuat dan melaporkan laporan

keuangan yang berfungsi sebagai media komunikasi antara pihak internal perusahaan (manajemen) dengan pihak eksternal perusahaan. Hal ini sesuai dengan Undang -Undang No. 8 tahun 1995 tentang Peraturan Pasar Modal yang menyatakan bahwa perusahaan yang telah telah terdaftar dalam pasar modal wajib menyampaikan laporan keuangan yang telah disusun

berdasarkan Prinsip Akuntansi Berlaku Umum (PABU) secara berkala kepada Badan Pengawas

SKRIPSI

PENGARUH PROFITABILITAS DAN UMUR PERUSAHAAN TERHADAP AUDIT DELAY DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL MODERATING

OLEH

FAIZAH 120503229

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Profitabilitas Dan Umur Perusahaan Terhadap Audit Delay Dengan Ukuran Perusahaan Sebagai Variabel Moderating” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2016 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH PROFITABILITAS DAN UMUR PERUSAHAAN TERHADAP AUDIT DELAY DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL MODERATING

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari profitabilitas dan umur perusahaan terhadap audit delay dengan ukuran perusahaan sebagai variabel moderating pada Perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2011-2014. Penelitian ini menggunakan metode analisis regresi berganda dan analisis regresi dengan variabel moderasi. Variabel dalam penelitian ini adalah profitabilitas yang diukur dengan ROA, umur perusahaan, ukuran perusahaan yang diukur dengan Ln Total Aset dan audit delay. Penelitian ini menggunakan sampel sebanyak 40 sampel yang terdiri dari 10 perusahaan dengan periode selama 4 tahun. Hasil penelitian menunjukkan bahwa secara simultan profitabilitas dan umur perusahaan berpengaruh secara positf dan signifikan terhadap audit delay. Secara parsial diketahui bahwa umur perusahaan berpengaruh secara positif dan signifikan terhdap audit delay, sedangkan profitabilitas tidak berpengaruh signifikan terhadap audit delay. Hasil penelitian juga menunjukkan bahwa ukuran perusahaan tidak mampu memoderasi hubungan antara profitabilitas dan umur perusahaan dengan audit delay.