LAMPIRAN 1 DATA PENELIITIAN KODE

EMITEN

MANAJEMEN LABA

2012 2013 2014

ASII 0.006 -0.005 0.016

AUTO 0.053 0.005 0.000

GJTL -0.031 -0.029 -0.025

INDS -0.007 -0.050 -0.008

NIPS -0.005 -0.006 -0.007

PRAS 0.000 -0.007 -0.007

SMSM -0.034 -0.022 -0.032

UNIT -0.008 -0.008 -0.007

RICY -0.006 -0.009 -0.007

TRIS 0.000 -0.048 -0.007

BATA -0.010 -0.009 -0.011

JECC -0.017 -0.009 -0.001

KLBM -0.006 -0.007 -0.007

KODE EMITEN

KUALITAS AUDIT

2012 2013 2014

ASII

1 (Tanudiredja, Wibisana & Rekan)

1 (Tanudiredja, Wibisana & Rekan)

1 (Tanudiredja, Wibisana & Rekan) AUTO

1 (Tanudiredja, Wibisana & Rekan)

1 (Tanudiredja, Wibisana & Rekan)

1 (Tanudiredja, Wibisana & Rekan)

GJTL

1

(Osman Bing Satrio & Eny) Satrio &

Rekan)

1

(Osman Bing Satrio & Eny) Satrio &

Rekan)

1 (Osman Bing Satrio & Eny) Satrio & Rekan) INDS

0

(Tanubrata Sutanto Fahmi & Rekan)

0

(Tanubrata Sutanto Fahmi & Rekan)

0

(Tanubrata Sutanto Fahmi & Rekan)

NIPS

0

(Budiman, Wawan, Pamudji & Rekan)

0 (Supoyo, Sutjahjo, Subyantara & Rekan) 0 (Supoyo, Sutjahjo, Subyantara & Rekan)

(Paul Hadiwinata, Hidajat, Arsono,

Ade Fatma & Rekan) (Krisnan, Busroni, Archsin & Alamsyah) (Krisnan, Busroni, Archsin & Alamsyah) SMSM 0 (Teramihardja , Pradhono & Chandra) 1 (Purwantono, Suherman & Surja)

1 (Purwantono, Suherman & Surja)

UNIT

0

(Drs. Imam Syafei & Rekan)

0

(Drs. Imam Syafei & Rekan)

0

(Achmad, Rasyid, Hisbullah & Jerry)

RICY

0

(Joachim Sulityo & Rekan)

0

(Joachim Poltak Lian Michell &

Rekan)

0

(Joachim Poltak Lian Michell &

Rekan)

TRIS 0

(Anwar & Rekan)

0

(Paul Hadiwinata, Hidajat, Arsono,

Ade Fatma & Rekan)

0

(Paul Hadiwinata, Hidajat, Arsono,

Ade Fatma & Rekan) BATA

1 (Purwantono, Suherman & Surja)

1 (Purwantono, Suherman & Surja)

1 (Purwantono, Suherman & Surja) JECC

0

(Tanubrata Sutanto Fahmi & Rekan)

0

(Tanubrata Sutanto Fahmi & Rekan)

0

(Tanubrata Sutanto Fahmi & Rekan)

KODE EMITEN

KOMITE AUDIT 2012 2013 2014 ASII 33.330 40.000 36.360 AUTO 30.000 27.270 30.000 GJTL 50.000 42.850 50.000 INDS 100.000 100.000 100.000 NIPS 75.000 100.000 100.000 PRAS 100.000 100.000 100.000 SMSM 100.000 100.000 100.000 UNIT 100.000 150.000 150.000 RICY 100.000 100.000 100.000 TRIS 100.000 100.000 100.000 BATA 60.000 60.000 60.000 JECC 0.000 0.000 0.000 KLBM 100.000 100.000 100.000

KODE EMITEN

GCG

LAMPIRAN 2 HASIL UJI SPSS

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation KUALITASAU

DIT 39 .000 1.000 .35897 .485971

KOMITEAUDI

T 39 .000 150.000

7.67900

E1 37.998010 MANJLABA 39 -.050 .053 -.00954 .017028 Valid N

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation .01649633 Most Extreme

Differences

Absolute .190

Positive .180

Negative -.190

Kolmogorov-Smirnov Z 1.189

Asymp. Sig. (2-tailed) .118

Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficient

s

Collinearity Statistics

B Std. Error Beta

Toleran

ce VIF 1 (Constant) -.001 .008

KOMITEAUD

IT .000 .000 -.248 .744 1.345

KUALITASA UDIT

1.242E

-5 .007 .000 .744 1.345 a. Dependent Variable:

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .248a .061 .009 .016948 2.195

a. Predictors: (Constant), KUALITASAUDIT, KOMITEAUDIT

b. Dependent Variable: MANJLABA

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regressi

on .001 2 .000 1.178 .319

a

Residual .010 36 .000

Total .011 38

a. Predictors: (Constant), KUALITASAUDIT, KOMITEAUDIT

b. Dependent Variable: MANJLABA Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s

t Sig. B Std. Error Beta

1 (Constant) -.001 .008 -.122 .903

KOMITEAUD

IT .000 .000 -.248 -1.323 .194

KUALITASA UDIT

1.242E-5 .007 .000 .002 .999 a. Dependent Variable:

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .248a .061 .009 .016948 2.195

a. Predictors: (Constant), KUALITASAUDIT, KOMITEAUDIT

LAMPIRAN 3

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation .01631943 Most Extreme

Differences

Absolute .206

Positive .149

Negative -.206

Kolmogorov-Smirnov Z 1.287

Asymp. Sig. (2-tailed) .073

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts Collinearity Statistics B Std.

Error Beta

Toleran ce VIF 1 (Constant) -.005 .015

Zscore(Kualita

s Audit) -.032 .025 -.912 .050 20.04

9 (Zscore(GCG)

-8.503E-5 .000 -.084 .646 1.547 AbskUA.GCG

.001 .000 1.076 .049 20.28 1 a. Dependent Variable:

MANJLABA

Model Summaryb Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .285a .081 .003 .017004 1.860

a. Predictors: (Constant), AbskUA.GCG, (Zscore(GCG), Zscore(Kualitas Audit)

b. Dependent Variable: MANJLABA Coefficientsa Model Unstandardized Coefficients Standardi zed Coefficien ts

t Sig. B

Std.

1 (Constant) -.005 .015 -.321 .750 Zscore(Kualita

s Audit) -.032 .025 -.912 -1.258 .217 (Zscore(GCG)

-8.503E-5 .000 -.084 -.415 .680 AbskUA.GCG .001 .000 1.076 1.475 .149 a. Dependent Variable:

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation .01636242 Most Extreme

Differences

Absolute .183

Positive .161

Negative -.183

Kolmogorov-Smirnov Z 1.144

Asymp. Sig. (2-tailed) .146

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF 1 (Constant) -.016 .026

Zscore(Komite

Audit) .000 .000 .258 .055 18.205

(Zscore(GCG) .000 .000 .192 .268 3.738

AbsKOA.GCG

- 3.060E-6

.000 -.489 .063 15.752

a. Dependent Variable: MANJLABA

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .277a .077 -.003 .017049 2.140

a. Predictors: (Constant), AbsKOA.GCG, (Zscore(GCG), Zscore(Komite Audit)

Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficient

s

t Sig. B Std. Error Beta

1 (Constant) -.016 .026 -.617 .541

Zscore(Komite

Audit) .000 .000 .258 .373 .712

(Zscore(GCG) .000 .000 .192 .612 .544 AbsKOA.GCG -3.060E-6 .000 -.489 -.758 .454 a. Dependent Variable:

DAFTAR PUSTAKA

Aji, Bayuputranto Aditya. 2012. “Analisis Pengaruh Karakteristik Komite Audit Terhadap Kualitas Laba dan Manajemen Laba di Bursa Efek Indonesia. Skripsi, Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Andriani, Irma. 2011. “Pengaruh Investment Opportunity Set dan Mekanisme Corporate Governance terhadap Kualitas Laba dan Nilai Perusahaan. Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009”. Skripsi, Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Bartov, Ell. 1993. “The Timing of Asset Sales and Earning Manipulation”. The Accounting Review. Vol 68. pp. 840-855.

Bedard, J., Chtourou, S. M., dan Courteau, L. 2004. “The Effect of Audit Committee Expertise, Independence, and Activity on Aggressive Earnings Management. Auditing: A Journal of Practice and Theory”, Vol 23, pp. 13-35.

Demerjian, P. B. Lev, dan S. McVay. 2006. Managerial ability and accruals Quality. Working paper. Stem School of Business.

Fatayatiningrum, D. 2011. Analisis Pengaruh Manajemen Laba dan Mekanisma Corporate Governance terhadap Corporate Environmental Disclosure: Studi Empiris pada Perusahaan yang Terdaftar di BEI Tahun 2008-2009. Skripsi. Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS. BP- Gujarati, D.N. 2003.Basic Econometrics 4th Edition. New York: Mc Graw Hill.

______ , Imam. 2009, Aplikasi Analisis Multivariate dengan Program SPSS, edisi 4, Cetakan keempat, Semarang: Badan Penerbit UNDIP.

Heally, P.M and Wahlen, J.M. 1999. “A Review of The Earnings Management Literature and its Implication for Standard Setting”, Accounting Horizon, p 365-383.

Isnugrahadi, I., dan Indra, W.K. 2009. “Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba dengan Kualitas Auditor Sebagai Variabel Pemoderasi”, Simposium Nasional Akuntansi 12 Palembang, 4-6 November 2009. Iwan Setiawan. 2002. Manajemen Strategis, Edisi 2, Cetakan 2. Jakarta : PT.

Gramedia Pustaka.

Jensen. M.C. and W.H. Meckling, 1976. “Theory of The Firm : Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics 3, 1976, 305-360. University of Rochester, Rochester, NY. Man, Chi-keung. 2013. “Corporate Governance and Earnings Management : A

Survey of Literature”, The Journal of Applied Business Research - March/April 2013. Volume 29, Number 2.

Meutia, Inten. 2004. Pengaruh Independensi Auditor Terhadap Manajemen Laba Untuk KAP Big 5 dan Non Big 5. Jurnal Riset Akuntansi Indonesia, Vol. 7 No. 3, September, 2004, hal: 333-350.

Purnomo, Budi. 2009. “Pengaruh Earning Power terhadap Praktek Manajemen Laba (Earning Management) : Suatu Kasus pada Perusahaan Go Public Sektor Manufaktur”, Jurnal Media Ekonomi Vol.14 No 1, April 2009. Purwaningtyas, Frysa Praditha. (2011). Analisis Pengaruh Mekanisme Corporate

Governance Terhadap Nilai Perusahaan. Skripsi S1. Universitas Diponegoro Semarang.

Purwanti, Rahayu Budi, 2012. “Pengaruh Kecakapan Manajerial, Kualitas Auditor, Komite Audit, Firm Size dan Leverage Terhadap Earnings Management. Skripsi. Fkultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.

Putri, D.M., 2011, “Pengaruh Karakteristik Komite Audit Terhadap Manajemen Laba”, Skripsi mahasiswa S1 Semarang : Universitas Diponegoro.

Rahmawati, Hikmah Is’da. 2013. “Pengaruh Good Corporate Governance (GCG) terhadap Manajemen Laba pada Perusahaan Perbankan”, Accounting Analysis Journal 2 (1) (2013).

Sanjaya, I Putu Sugiartha. 2008. Auditor Eksternal, Komite Audit, dan Manajemen Laba. Jurnal Riset Akuntansi Indonesia, Vol. 11 No. 1, Januari, 2008, hal: 97-116.

Umar Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia,Jakarta. Utami, Anindyati Sarwindah. 2011. “Pengaruh Kinerja Keuangan terhadap Nilai

Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi”. Skripsi, Fakultas Ekonomi, Universitas Jember.

Welvin, I Kusuma, dan Arlene Herawaty. 2010. “Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit dan Faktor Lainnya Terhadap Manajemen Laba”. Skripsi, Sekolah Tinggi Ilmu Ekonomi, Universitas Trisakti.

Wicaksono, Annas Budi. 2013. “Pengaruh Kecakapan Manajerial Terhadap PraktikManajemen Laba dengan Corporate Governance sebagai Variabel Pemoderasi”, Diponegoro Journal of Accounting, Vol 2, No.4, Tahun 2013,ISSN (Online): 2337-3806.

www.fcgi.or.id

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30) “penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

3.2. Tempat dan Waktu Penelitian

Sebagaimana telah disebutkan sebelumnya, penelitian ini dilakukan terhadap perusahaan Manufaktur khususnya perusahaan industri yang terdaftar pada Bursa Efek Indonesia. Pengamatan dilakukan selama tiga tahun, yaitu 2012, 2013 dan 2014. Pemilihan periode penelitian dengan pertimbangan ketersediaan data mutakhir.

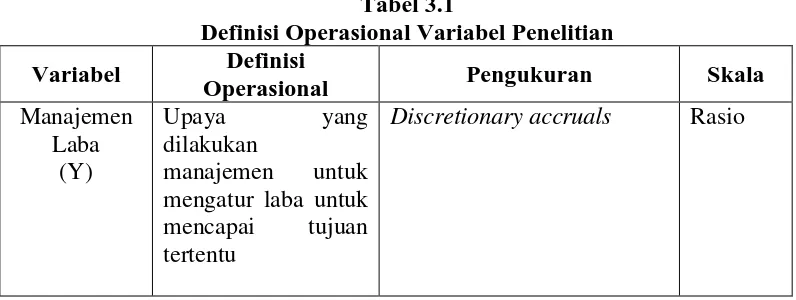

3.3. Variabel Penelitian dan Definisi Operasional

Tabel 3.1

Definisi Operasional Variabel Penelitian Variabel Definisi

Operasional Pengukuran Skala

Manajemen Laba

(Y)

Upaya yang dilakukan

manajemen untuk mengatur laba untuk mencapai tujuan tertentu

Kualitas Auditor (X1) Kapasitas auditor eksternal untuk mendeteksi kesalahan material dan bentuk penyimpangan lainnya. Diukur dengan menggunakan variabel dummy, jika perusahaan menggunakan KAP Big Four maka akan diberikan nilai 1, dan jika tidak menggunakan KAP non Big Four akan diberikan nilai 0

Nominal

Komite Audit

(X2)

Suatu komite yang beranggotakan satu atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian,

pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit.

Perbandingan

komisaris independen dengan jumlah anggota komite audit

Rasio

Komisaris Independen

Anggota Komisaris yang berasal dari luar perusahaan (tidak memiliki hubungan afiliasi dengan perusahaan) yang dipilih secara transparan dan independen. Rasio Kepemilikan Institusional Jumlah kepemilikan saham oleh pihak institusi antara lain bank, dana pensiun, perusahaan asuransi,

dan lembaga keuangan lainnya.

Persentase jumlah saham yang dimiliki oleh pihak institusi dari seluruh jumlah modal saham yang beredar

Rasio Kepemilikan Manajerial Situasi dimana manajer sekaligus pemegang saham perusahaan Persentase kepemilikan saham perusahaan oleh dewan direksi dan komisaris (manajerial) yang

diungkapkan dalam laporan tahunan

3.4. Populasi dan Sampel

Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah laporan keuangan akhir tahun dari perusahaan manufaktur khususnya perusahaan yang bergerak dalam sektor industri yang terdaftar di Bursa Efek Indonesia pada tahun 2012, 2013 dan 2014.

Kriteria (pertimbangan) pengambilan sampel yang digunakan oleh peneliti adalah sebagai berikut :

1. Perusahaan Manufaktur Khususnya yang Bergerak di Sektor Industri yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2012 – 2014.

2. Perusahaan Manufaktur Khususnya yang Bergerak di Sektor Industri yang menerbitkan dan mempublikasikan laporan keuangan selama periode penelitian, yaitu 2012 – 2014.

3. Laporan keuangan dari perusahaan Manufaktur Khususnya yang Bergerak di Sektor Industri yang telah diaudit oleh auditor independen.

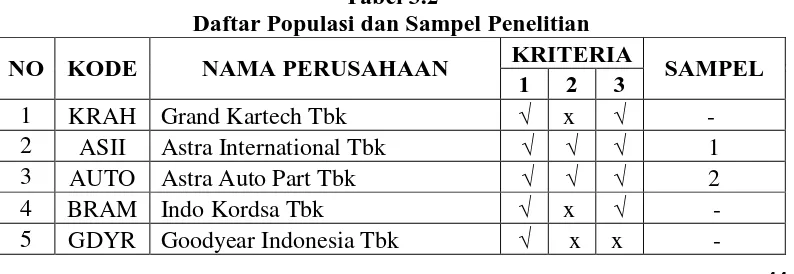

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang dapat dijadikan sampel berdasarkan kriteria yang telah ditetapklan sebelumnya.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

NO KODE NAMA PERUSAHAAN KRITERIA SAMPEL

1 2 3

1 KRAH Grand Kartech Tbk √ x √ - 2 ASII Astra International Tbk √ √ √ 1 3 AUTO Astra Auto Part Tbk √ √ √ 2 4 BRAM Indo Kordsa Tbk √ x √ -

6 GJTL Gajah Tunggal Tbk √ √ √ 3 7

IMAS

Indomobil Sukses International

Tbk √ x x -

8 INDS Indospring Tbk √ √ √ 4 9 LPIN Multi Prima Sejahtera Tbk √ x x - 10 MASA Multistrada Arah Sarana Tbk √ x x - 11 NIPS Nippres Tbk √ √ √ 5 12 PRAS Prima alloy steel Universal Tbk √ √ √ 6 13 SMSM Selamat Sempurna Tbk √ √ √ 7 14 ADMG Polychem Indonesia Tbk √ x x - 15 ARGO Argo Pantes Tbk √ x √ -

16 CNTX Centex Tbk √ x x -

17 ERTX Eratex Djaya Tbk √ x √ - 18 ESTI Ever Shine Textile Industry Tbk √ x x - 19 HDTX Pan Asia Indosyntec Tbk √ x √ - 20 INDR Indo Rama Synthetic Tbk √ x x - 21 KARW Karwell Indonesia Tbk √ x x - 22 MYTX Apac Citra Centertex Tbk √ x x - 23 PAFI Pan Asia Filament Inti Tbk √ x x - 24 PBRX Pan Brothers Tbk √ x √ - 25 POLY Asia Pasific Fibers Tbk √ x x - 26 RICY Ricky Putra Globalindo Tbk √ √ √ 8 27 SRIL Sri Rejeki Isman Tbk √ x √ - 28 SSTM Sunson Textile Manufacturer Tbk √ x x - 29 TFCO Tifico Fiber Indonesia Tbk √ x x - 30 TRIS Trisula International Tbk √ √ √ 9 31 UNIT Nusantara Inti Corpora Tbk √ √ √ 10

32 UNTX Unitex Tbk √ x √ -

33 BATA Sepatu Bata Tbk √ √ √ 11 34

BIMA

Primarindo Asia Infrastructure

Tbk √ x √ -

35 SIMM Surya Intrindo Makmur Tbk √ x √ - 36 IKBI Sumi Indo Kabel Tbk √ x √ - 37 JECC Jembo Cable Company Tbk √ √ √ 12 38 KBLI KMI Wire and Cable Tbk √ x x - 39 KBLM Kabelindo Murni Tbk √ √ √ 13 40 SCCO Supreme Cable Manufacturing

and Commerce Tbk √ x x -

3.5. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan mengumpulkan annual report masing – masing perusahaan melalui website resmi Bursa Efek Indonesia

(BEI) yaitu www.idx.co.id

Teknik yang digunakan untuk mengumpulkan data dalam penelitian ini adalah dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data sekunder yaitu laporan keuangan dan tahunan masing – masing perusahaan.

3.6. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang meliputi laporan keuangan perusahaan periode 2012 sampai dengan 2014 yang diperoleh dari website www.idx.co.id dan buku-buku referensi.

3.6.1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba. Manajemen laba adalah upaya yang dilakukan manajemen untuk mengatur laba untuk mencapai tujuan tertentu. Manajemen laba diproksikan dengan discretionary accruals yang diabsolutkan karena tidak membedakan antara income increasing accrual ataupun income dencreasing accruals (Meutia, 2004).

Discretionary accruals adalah suatu cara untuk mengurangi

accruals sebagai manajemen laba menggunakan Model Jones Modifikasin. Untuk menghitung nilai discretionary accuals dilakukan dengan langkah-langkah sebagai berikut:

1. Menghitung total acruals dengan persamaan berikut: TAC = NIit - CFOit Keterangan:

NIit = laba bersih (net income) perusahaan i pada tahun t CFOit = arus kasperusahaan i pada tahun t

2. Menghitung nilai accruals dengan persamaan regresi linear sederhana atau Ordinary Least Square (OLS) dengan persamaan:

TAit/At-1 = α1 (1/At-1) + α2 {(ΔREV-ΔRECt)/At-1)} + α3 (PPEt/At-1) + e

Keterangan:

TAit = Total akrual perusahaan i pada tahun t At-1 = Total aset pada periode t

ΔREVt = Pendapan periode t dikurangi dengan pendapatan periode t-1 ΔRECt = Piutang periode t dikurangi periode t-1

PPEt = Aktiva tetap (gross property, plant, and equipment) pada periode t

e = Error term perusahaan i pada tahun t

NDAit = α1(1/ Ait-1) + α2((ΔREVit - ΔRECt)/ Ait-1) + α3(PPEit/ Ait-1) Keterangan:

NDAit = nondiscretionary accruals pada tahun t 27

α = fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total accruals

4. Menghitung discretionary accrual:

DACit = (TACit/ Ait-1) - NDAit Keterangan:

DACit = discretionary accruals perusahaan i pada periode t

3.6.2. Variabel Independen

3.6.2.1. Kualitas Auditor

Kualitas auditor dalam penelitian ini merupakan tingkat profesionalisme auditor yang digunakan. Kualitas auditor diukur dengan menggunakan variabel dummy yaitu KAP Big Four dan KAP Non Big Four, nilai 1 diberikan untuk auditor yang berkualitas tinggi

(Big Four) dan nilai 0 diberikan untuk auditor yang berkualitas rendah (Non Big Four).

3.6.2.2. Komite Audit

audit sekurang-kurangnya 3 (tiga) orang, termasuk ketua komite audit. Variabel dalam penelitian ini diukur dengan menggunakan jumlah anggota komite audit perusahaan dan total kehadiran anggota komite audit.

3.6.3. Variabel Moderasi

Variabel Moderasi adalah variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel lainnya. Variabel moderating dalam penelitian ini adalah Good Corporate Governance yang diproksikan dengan :

a. Komisaris Independen

Komisaris Independen merupakan anggota komisaris yang berasal dari luar perusahaan (tidak memiliki hubungan afiliasi dengan perusahaan) yang dipilih secara transparan dan independen. Mereka harus memiliki integritas, memiliki kompetensi yang memadai, bebas dari pengaruh pihak-pihak yang berhubungan dengan kepentingan pribadi serta dapat bertindak objektif dan independen dengan berpedoman pada prinsip Good Corporate Governance. Dalam penelitian ini proporsi komisaris independen dihitung

dengan cara :

Dewan Komisaris Independen =

b. Kepemilikan Institusional

pensiun, perusahaan asuransi, dan kepemilikan institusi lainnya (Andriani, 2011). Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Indikator yang digunakan untuk mengukur kepemilikan institusional adalah persentase jumlah saham yang dimilki oleh pihak institusi dari seluruh jumlah modal saham yang beredar.

c. Kepemilikan Manajerial

Kepemilikan Manajerial adalah situasi dimana manajer sekaligus sebagai pemegan saham perusahaan. Kepemilikan manajerial merupakan persentase saham yang dimilki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan yang meliputi komisaris dan direksi. Dalam penelitian ini jumlah kepemilikan manajerial diukur dengan menghitung persentase kepemilikan saham perusahaan oleh dewan direksi dan komisaris (manajerial) yang diungkapkan dalam laporan tahunan.

3.7. Teknik Analisis Data

3.7.1. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi linear berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan estimator yang tidak bias, maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal. b. Uji Multikolinieritas

Menurut Ghozali (2009: 91), uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

menganalisis matriks korelasi variabel-variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah jika nilai tolerance<0,1 atau sama dengan nilai VIF>10, maka model dapat dikatakan terbebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot. Analisis pada gambar Scatterplot yang menyatakan

model regresi berganda tidak terdapat heteroskedastisitas jika:

a. Titik-titik data menyebar di atas, di bawah atau di sekitar angka nol,

b. Titik-titik data tidak mengumpul hanya di atas atau dibawah, c. Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali,

d. Penyebaran titik-titik data sebaiknya tidak berpola. d. Uji Autokorelasi

dengan kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Menurut Ghozali (2009:99), autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

a. Nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

b. Nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, c. Nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif.

3.7.2.Pengujian Hipotesis a. Uji Statistik F (Uji Simultan)

Menurut Ghozali (2009: 88) pengujian hipotesis distribusi F pada model regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan secara serentak dari variabel bebas terhadap variabel terikat.

b. Uji Statistik t (Uji Parsial)

Menurut Ghozali (2009: 88)uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut:

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat,

Ha diterima bila thitung> ttabel,atau dapat dilihat dari nilai signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

c. Pengujian Koefisien Determinan (R2 )

Menurut Ghozali (2009: 87) pengujian koefisien determinan dilakukan untuk melihat seberapa besar pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan melihat nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (0≤R2≤1). Jika koefisien

maka ada keterikatan sempurna antara variabel bebas dengan variabel terikat. Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus:

D = r2 x 100 %.

3.7.3. Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan dengan maksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2006: 210). Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi linear berganda.Dalam model ini dinyatakan laporan audit wajar tanpa pengecualian dan audit report lag berpengaruh terhadap harga saham. Pengujian terhadap model tersebut dengan mengidentifikasi nilai dan probabilitas b1 adalah sebagai berikut:

Y = a + b1X1 + b2 X2 e

Dimana:

Y = Manajemen Laba X1 = Kualitas Audit X2 = Komite Audit a = Konstanta

3.7.4. Analisis Regresi dengan Variabel Moderating

Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi dengan variabel moderator adalah Moderated Regression Analysis atau uji interaksi. Menurut Ghozali (2009:164), Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai berikut :

Y = a1+ b1X1+ b3X3+ b5X1X3+ e1 Y = a2+ b2X2+ b4X3+ b6X2X3+ e2 Dimana :

Y = Manajemen Laba a = Konstansta b = Koefisien regresi X1 = Kualitas Audit X2 = Komite Audit X3 = GCG

e = Standard error

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Analisis Deskriptif

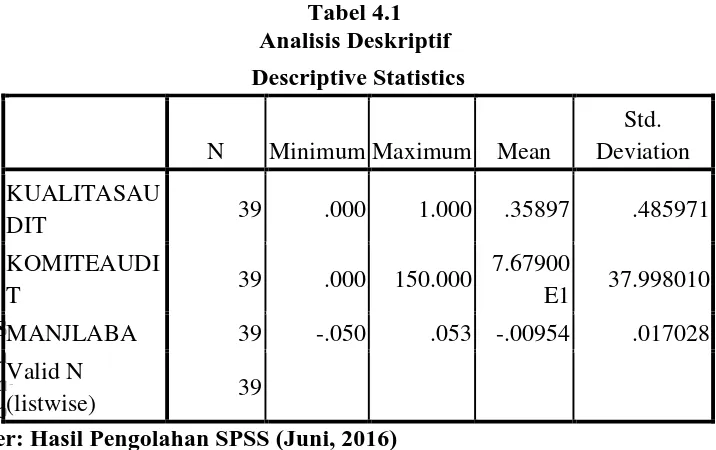

[image:36.595.152.510.416.641.2]Pada bagian analisis deskriptif akan digambarkan data dari masing-masing variabel yang telah diolah berdasarkan nilai minimun, maksimum, rata-rata, dan standar deviasi. Variabel dalam penelitian ini adalah kualitas audit (X1), komite audit (X2), dan manajemen laba (Y) serta variabel moderasi yaitu Good Corporate Governance (Z). Hasil pengujian statistik deskriptif dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1 Analisis Deskriptif

S u m b

er: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.1 dapat dijelaskan bahwa rata-rata kualitas audit adalah 0.35897 nilai maksimum 1 dan nilai minimum 0 kemudian rata-rata komite audit adalah 7.679, dengan nilai maksimum 150, dan nilai

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation KUALITASAU

DIT 39 .000 1.000 .35897 .485971

KOMITEAUDI

T 39 .000 150.000

7.67900

E1 37.998010 MANJLABA 39 -.050 .053 -.00954 .017028 Valid N

minimum 0, dan nilai rata-rata manajemen laba adalah -0.009, dengan nilai maksimum 0.053 dan nilai minimum -0.050.

4.1.2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

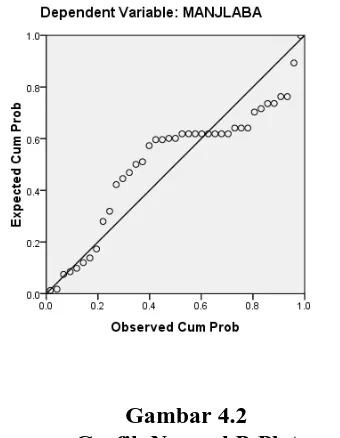

[image:37.595.203.428.528.702.2]Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram yang terlihat pada gambar 4.1.

Gambar 4.1 Grafik Histogram

Berdasarkan gambar 4.1 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.2 berikut:

Gambar 4.2 Grafik Normal P-Plot

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

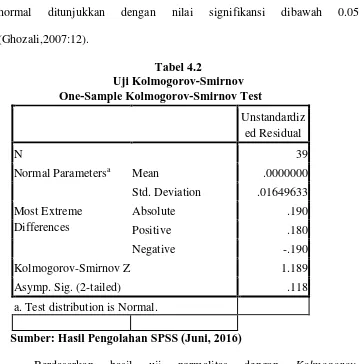

secara analisis statistik dapat dilakukan dengan melakukan uji Kolmogorov-Smirnov. Data yang terdistribusi normal ditunjukkan dengan

[image:39.595.151.510.191.555.2]nilai signifikansi di atas 0.05. Sedangkan, data yang tidak berdistribusi normal ditunjukkan dengan nilai signifikansi dibawah 0.05 (Ghozali,2007:12).

Tabel 4.2

Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation .01649633 Most Extreme

Differences

Absolute .190

Positive .180

Negative -.190

Kolmogorov-Smirnov Z 1.189

Asymp. Sig. (2-tailed) .118

a. Test distribution is Normal.

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnovdiatas, terlihat bahwa data telah terdistribusi dengan normal yang

mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.118 dan nilai Kolmogorov-Smirnov Z sebesar 1.189.

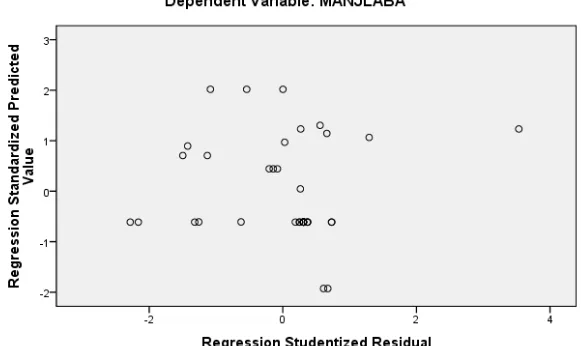

b. Uji Heteroskedastisitas

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

[image:40.595.169.461.533.706.2]Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot ditunjukkan pada gambar 4.3 berikut:

Grafik Scatterplot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Pada Gambar 4.3 scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

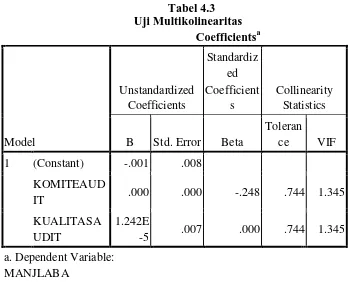

c. Uji Multikolinearitas

[image:41.595.152.504.442.724.2]Uji multikolinearitas dilakukan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi dimana prasyarat dalam model regresi adalah tidak adanya multikolinearitas. Pada uji multikolinearitas ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance.

Tabel 4.3 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s Collinearity Statistics

B Std. Error Beta

Toleran

ce VIF 1 (Constant) -.001 .008

KOMITEAUD

IT .000 .000 -.248 .744 1.345

KUALITASA UDIT

1.242E

-5 .007 .000 .744 1.345 a. Dependent Variable:

MANJLABA

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas. Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen. Berdasarkan tabel 4.3. diatas diketahui masing-masing nilai VIF berada dibawah 10, dan nilai Tolerance diatas 0.1, maka dapat dipastikan data dari variabel independen tidak terjadi multikolinearitas.

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi).

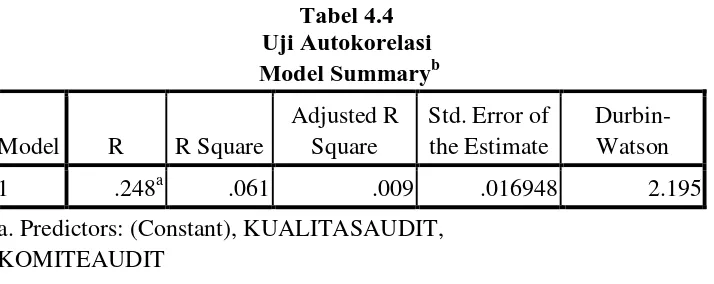

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .248a .061 .009 .016948 2.195

a. Predictors: (Constant), KUALITASAUDIT, KOMITEAUDIT

b. Dependent Variable: MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Tabel 4.4 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 16. Tabel DW menunjukkan bahwa dengan n = 39, K = 2, maka akan diperoleh nilai dl = 1.3821 dan du = 1.5969 dan 4-du = (4 –1.5969) = 2.4031.

Berdasarkan hasil pengujian Durbin-Watson dengan SPSS maka diperoleh nilai Durbin-Watson sebesar 1.3821< 2.195 < 4 –1.5969 yang berarti berdasarkan kriteria Durbin-Watson hasil tersebut tidak terjadi autokorelasi.

4.1.3. Uji Hipotesis a. Uji Simultan (Uji F)

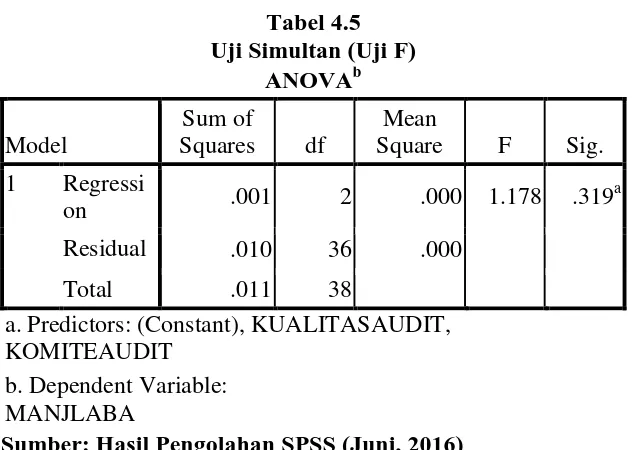

Tabel 4.5 Uji Simultan (Uji F)

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regressi

on .001 2 .000 1.178 .319

a

Residual .010 36 .000

Total .011 38

a. Predictors: (Constant), KUALITASAUDIT, KOMITEAUDIT

b. Dependent Variable: MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.5 diketahui bahwa secara bersama-sama, seluruh variabel independen yaitu kualitas audit dan komite audit tidak berpengaruh terhadap manajemen laba. Hal ini dapat dibuktikan dengan nilai F hitung sebesar 1.178 yang lebih kecil dari nilai F tabel yaitu sebesar 3.26 dan nilai signifikansi 0.319 lebih besar dari 0.05, sehingga disimpulkan bahwa kualitas audit dan komite audit tidak berpengaruh secara simultan terhadap manajemen laba.

b. Uji Parsial (Uji-t)

maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada Tabel 4.6 berikut:

Tabel 4.6 Uji Parsial (Uji-t)

Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficient

s

t Sig. B Std. Error Beta

1 (Constant) -.001 .008 -.122 .903

KOMITEAUD

IT .000 .000 -.248 -1.323 .194

KUALITASA UDIT

1.242E-5 .007 .000 .002 .999 a. Dependent Variable:

MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.6 dapat disimpulkan bahwa nilai t hitung variabel kualitas audit adalah sebesar -1.323 < 2.028 dan nilai signifikansi 0.194 > 0.05 yang berarti kualitas audit berpengaruh negatif namun tidak signifikan terhadap manajemen laba.

Berdasarkan Tabel 4.6 juga dapat disimpulkan bahwa nilai t hitung variabel komite audit adalah 0.002 > 2.028 dan nilai signifikansi 0.999 > 0.05 yang berarti bahwa komite audit berpengaruh negatif namun tidak signifikan terhadap manajemen laba.

c. Uji Koefisien Determinasi (Uji R)

dependen (Ghozali, 2005). Koefisien determinasi (R2)dinyatakan dalam persentase. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai koefisien determinasi (R2) dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

Uji Koefisien Determinasi (Uji R2) Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .248a .061 .009 .016948 2.195

a. Predictors: (Constant), KUALITASAUDIT, KOMITEAUDIT

b. Dependent Variable: MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan tabel diatas menunjukkan koefisien korelasi R dan koefisien determinasi (Adjusted R Square). Nilai R menunjukkan tingkat hubungan antar variabel-variabel independen dengan variabel dependen. Dari hasil olah data diperoleh nilai koefisien korelasi sebesar 0.009 atau sebesar 0.9% artinya hubungan antara variabel kualits audit dan komite audit dengan manajemen adalah lemah.

4.1.4. Uji Analisis Regresi I dengan Variabel Moderasi

4.1.4.1. Uji Asumsi Klasik

diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

[image:48.595.202.424.515.701.2]Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram yang terlihat pada gambar 4.4.

Gambar 4.4 Grafik Histogram

Berdasarkan gambar 4.4 terlihat bahwa pola distribusi normal, akan tetapi jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan

[image:49.595.203.409.443.674.2]distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.5 berikut:

Gambar 4.5 Grafik Normal P-Plot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

residualnya mengikuti arah garis diagonal (garis normal). Pengujian normalitas data secara analisis statistik dapat dilakukan dengan melakukan uji Kolmogorov-Smirnov. Data yang terdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0.05. Sedangkan, data yang tidak berdistribusi normal ditunjukkan dengan nilai signifikansi dibawah 0.05 (Ghozali,2007:12).

Tabel 4.8

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation .01631943 Most Extreme

Differences

Absolute .206

Positive .149

Negative -.206

Kolmogorov-Smirnov Z 1.287

Asymp. Sig. (2-tailed) .073

a. Test distribution is Normal.

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov diatas, terlihat bahwa data telah terdistribusi dengan normal

yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.073 dan nilai Kolmogorov-Smirnov Z sebesar 1.287.

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.6 Grafik Scatterplot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Pada Gambar 4.6 scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

c. Uji Multikolinearitas

Tabel 4.9 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts Collinearity Statistics B Std.

Error Beta

Toleran ce VIF 1 (Constant) -.005 .015

Zscore(Kualita

s Audit) -.032 .025 -.912 .050 20.04

9 (Zscore(GCG)

-8.503E-5 .000 -.084 .646 1.547 AbskUA.GCG

.001 .000 1.076 .049 20.28 1 a. Dependent Variable:

MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

Tabel 4.10 Uji Autokorelasi

Model Summaryb Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .285a .081 .003 .017004 1.860

a. Predictors: (Constant), AbskUA.GCG, (Zscore(GCG), Zscore(Kualitas Audit)

b. Dependent Variable: MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Tabel 4.10 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 16. Tabel DW menunjukkan bahwa dengan dengan n = 39, K = 2, maka akan diperoleh nilai dl = 1.3821 dan du = 1.5969 dan 4-du = (4 –1.5969) = 2.4031.

Berdasarkan hasil pengujian Durbin-Watson dengan SPSS maka diperoleh nilai Durbin-Watson sebesar 1.3821< 1.860 < 4 – 1.5969 yang berarti berdasarkan kriteria Durbin-Watson hasil tersebut tidak terjadi autokorelasi.

4.1.4.2. Uji Hipotesis

Tabel 4.11

Uji Analisis Regresi dengan Variabel Moderasi Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficien

ts

t Sig. B

Std.

Error Beta

1 (Constant) -.005 .015 -.321 .750 Zscore(Kualita

s Audit) -.032 .025 -.912 -1.258 .217 (Zscore(GCG)

-8.503E-5 .000 -.084 -.415 .680 AbskUA.GCG .001 .000 1.076 1.475 .149 a. Dependent Variable:

MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.11 Good Corporate Governance sebagai variabel moderasi tidak mampu memoderasi hubungan antara kualaitas audit dengan manajemen laba karena signifikansi 0.149 > 0.05.

4.1.5. Uji Analisis Regresi II dengan Variabel Moderasi

4.1.5.1. Uji Asumsi Klasik

[image:56.595.178.509.127.397.2]normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

[image:57.595.176.442.452.680.2]Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram yang terlihat pada gambar 4.7.

Gambar 4.7 Grafik Histogram

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

dilihat dari grafik histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan

[image:58.595.227.453.382.585.2]distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot dapat dilihat dalam gambar 4.8 berikut:

Gambar 4.8 Grafik Normal P-Plot

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

ditunjukkan dengan nilai signifikansi di atas 0.05. Sedangkan, data yang tidak berdistribusi normal ditunjukkan dengan nilai signifikansi dibawah 0.05 (Ghozali,2007:12).

Tabel 4.12

Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 39

Normal Parametersa Mean .0000000

Std. Deviation .01636242 Most Extreme

Differences

Absolute .183

Positive .161

Negative -.183

Kolmogorov-Smirnov Z 1.144

Asymp. Sig. (2-tailed) .146

a. Test distribution is Normal.

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov (Data Asli) diatas, terlihat bahwa data telah terdistribusi

dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.05 yaitu sebesar 0.146 dan nilai Kolmogorov-Smirnov Z sebesar 1.144.

b. Uji Heteroskedastisitas

ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.9 Grafik Scatterplot

Sumber: Hasil Pengolahan SPSS (Mei 2016)

Pada grafik scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

c. Uji Multikolinearitas

Tabel 4.13 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF 1 (Constant) -.016 .026

Zscore(Komite

Audit) .000 .000 .258 .055 18.205

(Zscore(GCG) .000 .000 .192 .268 3.738

AbsKOA.GCG

- 3.060E-6

.000 -.489 .063 15.752

a. Dependent Variable: MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihi angka 10 atau Tolerance kurang

dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi gejala multikolinearitas. Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen. Berdasarkan tabel 4.13 diatas diketahui masing-masing nilai VIF berada dibawah 10, dan nilai Tolerance diatas 0.1, maka dapat dipastikan data dari variabel independen tidak terjadi multikolinearitas.

Uji autokorelasi dilakukan untuk menguji apakah sebuah model regresi terdapat korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Jika terjadi korelasi dinamakan ada masalah autokorelasi. Untuk mendeteksi ada atau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak dapat dijelaskan (inconclusive).

3) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi).

Hasil pengujian autokorelasi dapat dilihat pada tabel berikut: Tabel 4.14

Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

a. Predictors: (Constant), AbsKOA.GCG, (Zscore(GCG), Zscore(Komite Audit)

b. Dependent Variable: MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Tabel 4.14 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 20. Tabel DW menunjukkan bahwa dengan n = 39, K = 2, maka akan diperoleh nilai dl = 1.3821 dan du = 1.5969 dan 4-du = (4 –1.5969) = 2.4031.

Berdasarkan hasil pengujian Durbin-Watson dengan SPSS maka diperoleh nilai Durbin-Watson sebesar 1.3821< 2.140 < 4 – 1.5969 yang berarti berdasarkan kriteria Durbin-Watson hasil tersebut tidak terjadi autokorelasi.

4.1.5.2. Uji Hipotesis

[image:64.595.135.497.578.742.2]Hasil regresi linear pengaruh umur perusahaan terhadap audit delay dengan ukuran perusahaan sebagai variabel moderasi ditunjukkan pada Tabel 4.15 berikut:

Tabel 4.15

Uji Analisis Regresi dengan Variabel Moderasi Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficient

s

t Sig. B Std. Error Beta

Zscore(Komite

Audit) .000 .000 .258 .373 .712

(Zscore(GCG) .000 .000 .192 .612 .544 AbsKOA.GCG -3.060E-6 .000 -.489 -.758 .454 a. Dependent Variable:

MANJLABA

Sumber: Hasil Pengolahan SPSS (Juni, 2016)

Berdasarkan Tabel 4.15 diketahui bahwa variabel Good Corporate Governance sebagai variabel moderasi tidak mampu memoderasi hubungan antara komite audit dengan manajemen laba karena nilai signifikansinya 0.454 > 0.05.

4.2. Pembahasan

1. Pengaruh Kualitas Audit dan Komite Audit terhadap Manajemen Laba Hasil penelitian menunjukkan bahwa secara simultan atau bersama sama seluruh variabel independen yaitu kualitas audit dan komite audit tidak berpengaruh terhadap manajemen laba. Hasil pengujian signifikansi simultan menunjukkan nilai Fhitung sebesar 1.178 > 3.25 dan nilai signifikansi 0.319 > 0.05. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh I Guna dan Herawaty (2010), yang menyatakan bahwa kualitas audit dan komite audit tidak berpengaruh secara bersama-sama terhadap manajemen laba.

2. Pengaruh Kualitas Audit terhadap Manajemen Laba

0.194 > 0.05. Hasil penelitian ini menunjukkan bahwa peningkatan kualitas audit tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh I Guna dan Herawaty (2010) yang menyatakan bahwa variabel kualitas audit tidak mempunyai pengaruh terhadap manajemen laba.

3. Pengaruh Komite Audit terhadap Manajemen Laba

Hasil penelitian menunjukkan bahwa umur perusahaan berpengaruh secara positif dan signifikan terhadap audit delay. Hasil penelitian ini ditunjukkan oleh nilai t hitung variabel komite audit adalah 0.002 > 2.028 dan nilai signifikansi 0.999 > 0.05. Hasil penelitian ini menunjukkan bahwa peningkatan kualitas audit tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh I Guna dan Herawaty (2010) yang menyatakan bahwa variabel kualitas audit tidak mempunyai pengaruh terhadap manajemen laba.

4. Pengaruh Good Corporate Governance terhadap Hubungan antara Kualitas Audit dan Komite Audit dengan Manajemen Laba

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya, maka peneliti mengambil kesimpulan sebagai berikut:

1. Secara bersama-sama variabel kualitas audit dan komite audit tidak berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

2. Secara parsial diketahui bahwa kualitas audit tidak berpengaruh secara signifikan terhadap manajemen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014, sedangkan komite audit tidak berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014..

3. Variabel good corporate governance sebagai variabel pemoderasi diketahui tidak mampu memoderasi hubungan antara variabel kualitas audit dengan manajemen audit dan hubungan antara variabel komite audit dengan manajemen audit.

5.2. Saran

Berdasarkan kesimpulan yang telah dijelaskan sebelumnya, maka penulis memberikan saran sebagai berikut:

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam Bab ini akan dibahas lebih jauh mengenai Pengaruh Kualitas Audit dan Komite Audit terhadap Manajemen Laba dan Good Corporate Governance sebagai Moderating pada Perusahaan Manufaktur khususnya yang bergerak dalam sektor industri yang terdaftar di Bursa Efek Indonesia. Bagian ini menjabarkan teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang diperoleh selama penelitian.

2.1.1. Manajemen Laba

Manajemen Laba merupakan setiap tindakan manajemen yang dapat mempengaruhi angka laba yang dilaporkan. Setiawan (2002) menyatakan manajemen laba sebagai campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan menguntungkan dirinya sendiri (manajer).

manajemen disamping memang adalah suatu hal yang lazim bahwa besar kecilnya bonus yang akan diterima oleh manajer tergantung besar kecilnya laba yang diperoleh perusahaan.

Manajemen Laba dapat dilakukan oleh pihak manajemen dengan berbagai cara, seperti melakukan perbedaan pengakuan pendapatan dan biaya, mempercepat atau menunda pendapatan dan biaya, menghilangkan atau mengurangi discretion cost dan lainnya.

Scott (2000) juga mengemukakan beberapa motivasi terjadinya manajemen laba, yaitu:

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistic untuk melakukan laba dengan memaksimalkan laba saat ini.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivations

4. Pergantian CEO CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki harga pasar sehingga perlu menetapkan nilai saham yang akan ditawarkan. Hal ini menyebabkan manajer perusahaan yang go public melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas sahamnya.

6. Pentingnya memberi informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.1.2 Kualitas Audit

tercipta suatu pengendalian seperti preventive control, detective control dan reporting control dalam perusahaan (Luhgiatno, 2008).

Menurut Antonius (2007), kualitas audit adalah kapasitas auditor eksternal untuk mendeteksi kesalahan material dan bentuk penyimpangan lainnya. Opini KAP merupakan sumber informasi bagi pihak di luar perusahaan sebagai pedoman untuk pengambilan keputusan. Hanya KAP yang berkualitas yang dapat menjamin bahwa laporan (informasi) yang dihasilkannya reliable.

Menurut De Angelo (1981), kualitas audit adalah kemungkinan atau probabilitas auditor yang mampu mengungkapkan dan melaporkan suatu pelanggaran dalam sistem akuntansi kliennya.

Dalam penelitian ini kualitas auditor diukur menggunakan dimensi ukuran KAP, yaitu KAP yang termasuk dalam Big Four dan KAP yang tidak termasuk dalam Big Four. Penggunaan KAP Big Four akan menjadi suatu sinyal kepada publik bahwa laporan keuangan perusahaan yang dilaporkan memiliki reliabilitas yang tinggi. Auditor Big Four adalah auditor yang memiliki keahlian dan memiliki reputasi yang tinggi dibanding auditor Non Big Four. Oleh karena itu, auditor Big Four berusaha secara sungguh-sungguh mempertahankan pangsa pasar, kepercayaan masyarakat, dan reputasinya dengan cara memberi perlindungan kepada publik. Jika auditor ini tidak dapat mempertahankan reputasinya maka masyarakat tidak memberi kepercayaan terhadap auditor Big Four sehingga auditor ini akan tiada dengan sendirinya (Sanjaya, 2008). Opini KAP merupakan sumber informasi bagi pihak di luar perusahaan sebagai pedoman untuk pengambilan keputusan.

2.1.3. Komite Audit

Keberadaan Komite Audit pada perusahaan publik di Indonesia secara resmi dimulai sejak bulan Juni 2000 yang ditandai dengan keluarnya Keputusan Direksi BEJ No: Ke-315/BEJ/06/2000 perihal: Peraturan Pencatatan Efek Nomor I-A: Tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa. Pada bagian ini dinyatakan bahwa dalam rangka 27 penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance), perusahaan yang terdaftar di BEI wajib memiliki Komisaris

Dalam penelitian ini dimensi yang digunakan untuk mengukur Komite Audit adalah jumlah komite audit yang terlibat dalam perusahaan dan total kehadiran anggota komite audit dalam perusahaan tersebut.

Tugas Komite Audit erat kaitannya dengan penelaahan terhadap risiko yang dihadapi perusahaan dan ketaatan peraturan yang berlaku. Keberadaan Komite Audit menjadi sangat penting sebagai salah satu perangkat utama dalam penerapan good corporate governance dimana independensi, transparansi, akuntabilitas dan tanggungjawab, serta sikap adil menjadi prinsip dan landasan organisasi perusahaan. Melalui Surat Edaran Bapepam No. SE-03/PM/2000 tanggal 5 Mei 2000, Bapepam mensyaratkan pembentukan Komite Audit pada perusahaan publik Indonesia terdiri dari sedikitnya tiga orang anggota dan diketuai oleh Komisaris Independen perusahaan dengan dua orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang di bidang akuntansi dan keuangan.

Beberapa ketentuan Komite Audit yang efektif dalam rangka meningkatkan kualitas pengelolaan perusahaan, antara lain sebagai berikut : a. Pedoman Good Corporate Governance (Maret, 2001) yang

menganjurkan semua perusahaan di Indonesia memiliki Komite Audit b. Surat Edaran Bapepam No. SE-03/PM/2000 yang merekomendasikan

tanggal 22 Desember 2003 tentang Peraturan Nomor IX.1.5 : Pembentuan dan Pedoman Pelaksanaan Kerja Komite Audit.

c. Kep. 339/BEJ/2001, yang mengharuskan semua perusahaan yang terdaftar di Bursa Efek Jakarta memiliki Komite Audit.

d. Keputusan Menteri BUMN No. Kep-103/MBU/2002 yang mengharuskan semua BUMN mempunyai Komite Audit.

e. Keputusan Menteri BUMN No. Kep-117/M-MBU/2002 yang mengharuskan semua BUMN mempunyai Komite Audit.

Menurut Komite Nasional Kebijakan Corporate Governance (KNKG, 2002) Komite Audit adalah suatu komite yang beranggotakan satu atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit.

Bursa Efek Indonesia melalui Kep. Direksi BEJ No. Kep-315/BEJ/06/2000 menyatakan bahwa Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh Dewan Komisaris, yang bertugas untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan.

Direksi kepada Dewan Komisaris, mengidentifikasi hal-hal yang memerlukan perhatian Komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas Dewan Komisaris.

Berdasarkan Keputusan Menteri BUMN Nomor: Kep-103/MBU/2002, dalam membantu Komisaris/Dewan Pengawas, Komite Audit bertugas:

a. Menilai pelaksanaan kegiatan serta hasil audit yang dilakukan oleh Satuan Pengawasan Intern maupun Auditor Ekstern sehingga dapat dicegah pelaksanaan dan pelaporan yang tidak memenuhi standar.

b. Memberikan rekomendasi mengenai penyempurnaan sistem pengendalian manajemen perusahaan serta pelaksanaannya.

c. Memastikan bahwa telah terdapat prosedur review yang memuaskan terhadap informasi yang dikeluarkan BUMN, termasuk brosur, laporan keuangan berkala, proyeksi/forecast dan lain-lain informasi keuangan yang disampaikan kepada pemegang saham.

d. Mengidentifikasi hal-hal yang memerlukan perhatian Komisaris/Dewan Pengawas.

Komite Audit yang efektif bekerja sebagai suatu alat untuk meningkatkan efektifitas, tanggungjawab, keterbukaan dan objektifitas Dewan Komisaris dan memiliki fungsi untuk :

a. Memperbaiki mutu laporan keuangan dengan mengawasi laporan keuangan atas nama Dewan Komisaris

b. Menciptakan iklim disiplin dan kontrol yang akan mengurangi kemungkinan penyelewengan-penyelewengan

c. Memungkinkan anggota non-eksekutif menyumbangkan suatu penilaian independen dan memainkan suatu peranan yang positif

d. Membantu Direktur Keuangan, dengan memberikan suatu Kesempatan di mana pokok-pokok persoalan yang penting yang sulit dilaksanakan dapat dikemukakan

e. Memperkuat posisi auditor eksternal dengan memberikan suatu saluran komunikasi terhadap pokok-pokok persoalan yang memprihatinkan dengan efektif

f