UNIVERSITAS SUMATERA UTARA SKRIPSI

PENGARUH KARAKTERISTIK KOMITE AUDIT, STRES KERJA, PERGANTIAN AUDITOR DAN BIAYA EKSTERNAL AUDIT

TERHADAP KUALITAS AUDIT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

CHRISTINA NATALIA P. 110503244

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Pengaruh Karakteristik Komite Audit, Stres Kerja, Pergantian Auditor dan Biaya Eksternal Audit Berpengaruh Terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

110503244

UNIVERSITAS SUMATERA UTARA ABSTRAK

PENGARUH KARAKTERISTIK KOMITE AUDIT, STRES KERJA, PERGANTIAN AUDITOR DAN BIAYA EKSTERNAL AUDIT

TERHADAP KUALITAS AUDIT PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik komite audit, stres kerja, pergantian auditor dan biaya eksternal audit terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2011 hingga 2013. Indikator karakteristik komite audit yaitu gender dan usia komite audit, sedangkan indikator stres kerja adalah waktu mengaudit.

Populasi penelitian ini sebanyak 138 perusahaan manufaktur. metode pengambilan sampel yang digunakan adalah purposive sampling, sehingga diperoleh 17 perusahaan sampel untuk 3 tahun pengamatan (2011 - 2013) dengan 51 unit analisis. data penelitian diperoleh dari laporan keuangan yang telah diaudit, laporan auditor independen serta laporan tahunan dari perusahaan sampel

yang diunduh dari wesite BEI yait

digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa gender komite audit, usia komite audit dan biaya eksternal audit memiliki pengaruh positif, sedangkan waktu mengaudit dan pergantian auditor memiliki pengaruh negatif terhadap kualitas audit. tiga dari variabel tersebut yaitu usia komite audit, pergantian auditor dan biaya eksternal audit berpengaruh secara signifikan sedangkan dua variabel lainnya yaitu gender komite audit dan waktu mengaudit tidak berpengaruh signifikan terhadap kualitas audit.

UNIVERSITAS SUMATERA UTARA ABSTRACT

INFLUENCE OF THE CHARACTERISTICS OF THE AUDIT COMMITTEE, WORK STRESS, AUDITOR SWITCHING AND EXTERNAL AUDIT

FEES OF QUALITY AUDIT IN MANUFACTURING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

This study aimed to determine the effect of audit committee characteristics, job stress, auditor switching and the audit fee to audit quality in manufacturing company listed in Indonesia Stock Exchange between 2011 to 2013. Indicators of the audit committee characteristics, namely gender and age of the audit committee, while the indicator work stress is the time to audit. The study population by 138 manufacturing companies. The sampling method used is purposive sampling, in order to obtain a sample of 17 companies for 3 years of observation (2011-2013) with 51 units of analysis. Data were obtained from audited financial statements, the independent auditor's report and the annual report of the company samples downloaded from the website of the Stock Exchange that www.idx.co.id. Data analysis technique used is descriptive statistical analysis and inferential statistical analysis with logistic regression method.

The results of this study indicate that gender of the audit committee, age of the audit committee and external audit fees have a positive effect, while a auditor switching and time to audit have a negative effect on audit quality. Three of these variables, namely age of the audit committee, auditor switching and the audit fees have a significant effect and the other two variables, namely gender audit committee and the time to audit did not have a significant effect on audit quality.

UNIVERSITAS SUMATERA UTARA KATA PENGANTAR

Puji syukur saya ucapkan kepada Tuhan Yesus Kristus dimana atas berkat dan rahmat-Nya penulis mampu menyelesaikan skripsi ini dengan baik. Adapun skripsi ini berjudul “Pengaruh Karakteristik Komite Audit, Stres Kerja, Pergantian Auditor dan Biaya Eksternal Audit Terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan dan pengerjaan skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi, dukungan serta doa dari berbagai pihak. Maka dari itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak, yaitu :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, MM, Ak selaku Dosem Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

UNIVERSITAS SUMATERA UTARA 6. Kepada orang tua tercinta, Bapak Jhonson Purba dan Mamak Ester Br Tarigan, serta kakak dan abang penulis Teguh Fery Anto Purba, Herdi Anto Purba, Boy Suranta Purba, Ranita Br Pandia, Wasti Br Milala dan Ika Utami Dewi Br Ginting juga kepada keponakan tersayang Rayen Purba, dan semua teman – temanku, Myriam Novena Marbun, Irene Harefa, Emmerisa Br S, Agnes F. Simorangkir, Ebnasus L.B.M. Nadeak, Zamry Mardian, Nicholas Gultom dan yang paling spesial untuk Rizal Enka Pratama Kaban, serta teman – teman lainnya yang tidak dapat disebutkan satu per satu, terima kasih banyak atas semua doa, kasih sayang, dukunga serta bantuan yang senantiasa diberikan kepada penulis sehingga dapat menyelesaikan pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh kerena itu, penulis mengharapkan dan menerima kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, penuis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, … April 2015 Penulis,

UNIVERSITAS SUMATERA UTARA DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTARCT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Kualitas Audit ... 10

2.1.2 Teori Motivasi ... 14

2.1.3 Komite Audit ... 15

2.1.3.1 Definisi dan Karakteristik Komite Audit ... 15

2.1.3.2 Tugas, TanggungJawab dan Wewenang Komite Audit ... 18

2.1.4 Stres Kerja ... 20

2.1.5 Pergantian Auditor ... 25

2.1.6 Biaya Eksternal Audit ... 30

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 36

2.4 Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 40

3.2 Tempat dan Waktu Penelitian ... 40

3.3 Batasan Operasional ... 40

3.4 Defenisi Operasional Variabel ... 41

3.4.1 Gender ... 41

3.4.2 Usia ... 41

3.4.3 Waktu Mengaudit ... 42

3.4.4 Pergantian Auditor ... 43

UNIVERSITAS SUMATERA UTARA

3.4.6 Kualitas Audit ... 44

3.5 Populasi dan Sampel ... 46

3.6 Jenis Data ... 49

3.7 Metode Pengumpulan Data ... 50

3.8 Teknik Analisis Data ... 50

3.8.1 Analisis Statistik Deskriptif ... 50

3.8.2 Analisis Statistik Inferensial ... 51

3.8.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 52

3.8.2.2 Menilai Kelayakan Model Regresi... 53

3.8.2.3 Koefisien Determinasi ... 54

3.8.2.4 Pengujian Hipotesis ... 54

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 56

4.2 Analisis Hasil Penelitian ... 57

4.2.1 Statistik Deskriptif ... 57

4.2.2 Statistik Inferensial ... 61

4.2.2.1 Menilai Keseluruhan Model (Overall Model Fit) ... 61

4.2.2.2 Menilai Kelayakan Model Regresi... 63

4.2.2.3 Koefisien Determinasi ... 64

4.2.2.4 Pengujian Hipotesis ... 65

4.3 Pembahasan Hasil penelitian... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 74

5.2 Keterbatasan ... 75

5.3 Saran ... 75

DAFTAR PUSTAKA ... 77

UNIVERSITAS SUMATERA UTARA DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 33

3.1 Defenisi Operasional dan Pengukuran Variabel ... 45

3.2 Proses Seleksi Sampel Berdasarkan Kriteria ... 47

3.3 Perusahaan yang Menjadi Sampel Peneliktian ... 48

4.1 Descriptive Statistics ... 57

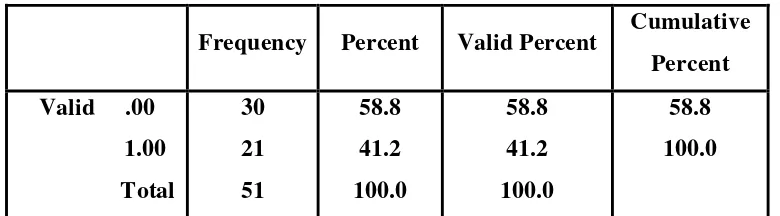

4.2 Statistik Frekuensi Data Variabel Kualitas Audit, Gender Komite Audit dan Pergantian Auditor ... 59

4.3 Kualitas Audit ... 59

4.4 Gender Komite Audit ... 60

4.5 Pergantian Auditor... 61

4.6 Perbandingan Nilai Likelihood Awal dengan Nilai Likelihood Akhir ... 62

4.7 Hosmer and Lemeshow’s Test ... 63

4.8 Contigency Table For Hosmer and Lemeshow’s ... 64

4.9 Model Summary ... 65

UNIVERSITAS SUMATERA UTARA DAFTAR GAMBAR

No. Gambar Judul Halaman

UNIVERSITAS SUMATERA UTARA DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Proses Seleksi Sampel Perusahaan

Manufaktur Tahun2010 – 2013 ... 79 ii Kualitas Audit dari Perusahaan Sampel

yang Big Four (1) Non Big Four (0) ... 83 iii Gender Komite Audit dari Perusahaan Sampel

yang Terdapat Wanita (1) Tidak Terdapat

Wanita (0) ... 84 iv Usia Komite Audit dari PerusahaanSampel ... 85 v Waktu Mengaudit dari Perusahaan Sampel ... 86 vi Pergantian Auditor dari Perusahaan Sampel

yang Melakukan Pergatian Auditor (1)

yang Tidak Melakukan (0)... 87 vii Logaritma Natural Biaya Eksternal Audit

UNIVERSITAS SUMATERA UTARA BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan dimana profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan (Mulyadi, 2002:2).

Akuntan publik disebut sebagai akuntan independen yang memberikan jasanya kepada pihak yang membutuhkan dan mereka bekerja secara bebas tanpa adanya tekanan. Akuntan merupakan suatu profesi yang salah satu tugasnya adalah melaksanakan audit terhadap laporan keuangan sebuah entitas dan memberikan opini atau pendapat terhadap saldo akun dalam laporan keuangan apakah telah disajikan secara wajar sesuai dengan standar akuntansi keuangan atau prinsip akuntansi yang berlaku umum dan standar atau prinsip tersebut diterapkan secara konsisten.

UNIVERSITAS SUMATERA UTARA Laporan akuntan merupakan sarana bagi akuntan publik untuk menyatakan pendapatnya (Ikatan Akuntan Indonesia).

Didalam melaksanakan tugasnya sebagai auditor, hal yang paling penting diperhatikan oleh akuntan publik adalah kualitas audit yang mereka buat. Ikatan Akuntan Indonesia menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. Selanjutnya De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas (kemungkinan) dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Deis dan Giroux menjelaskan adapun kemampuan untuk menemukan salah saji yang material dalam laporan keuangan perusahaan tergantung dari kompetensi auditor sedangkan kemauan untuk melaporkan temuan salah saji tersebut tergantung pada independensinya.

UNIVERSITAS SUMATERA UTARA Dari pengertian tentang kualitas audit tersebut, maka dapat disimpulkan bahwa kualitas audit merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

Adanya kebangkrutan yang terjadi pada perusahaan-perusahaan besar seperti Enron dan WorldCom merupakan suatu tantangan yang mengimplementasikan Good Corporate Governance. Meskipun perusahaan tersebut telah diaudit oleh kantor akuntan publik yang ternama namun belum bisa menunjukkan bahwa perusahaan tersebut memiliki kualitas audit yang baik. Hal ini menunjukkan bahwa nama besar kantor akuntan publik tidak menjadi jaminan kualitas audit yang dihasilkan. Oleh karena itu diperlukan komite yang dapat menjaga sistem pengendalian internal yang memadai serta melakukan monitoring kinerja auditor eksternal untuk mewujudkan tata kelola perusahaan yang baik.

Keberhasilan komite audit dalam melaksanakan tugas dan tanggung jawab tentunya dipengaruhi oleh berbagai keragaman sumber daya anggota komite audit. Keragaman atau variasi tersebut dapat dilihat dari berbagai aspek seperti usia, jenis kelamin, etnis atau ras, budaya, agama, daerah atau negara, latar belakang pendidikan, pengetahuan, kecakapan teknis dan keahlian, pengalaman dalam bisnis dan industri, karir dan pengalaman kerja.

UNIVERSITAS SUMATERA UTARA karakteristik komite audit ini merupakan isu yang penting dan menarik untuk diteliti lebih lanjut. Selain itu, beberapa penelitian sebelumnya justru lebih banyak membahas pengaruh karakteristik dewan direksi daripada karakteristik komite audit. Pada penelitian ini penulis mengukur karakteristik komite audit dari usia dan gender.

Selain usia dan gender penulis juga menambahkan variabel lain yang dianggap berhubungan dengan kualitas audit seperti stres kerja auditor, pergantian auditor dan biaya (fee) eksternal audit. Stres kerja merupakan fenomena

UNIVERSITAS SUMATERA UTARA auditor dari lamanya waktu yang dubutuhkan auditor untuk mengaudit laporan keuangan perusahaan.

Pergantian auditor merupakan suatu hal yang dilakukan oleh sebuah perusahaan baik untuk mempertahankan perkembangan peruasahannya ataupun untuk menghindarkan perusahaannya dari kebangkrutan serta untuk membuat masyarakat percaya kepada perusahaannya melalui laporan audit yang dipublikasikan. Bagi sebagian perusahaan yang sedang mengalami perkembangan biasanya perusahaan tersebut akan mempertahankan jasa auditor yang digunakannya selama ini, sedangkan bagi sebagian perusahaan lain mereka cenderung mengganti auditor mereka dengan auditor yang memiliki nama dimasyarakat karena menurut mereka auditor yang demikian akan membuat kepercayaan masyarakat terhadap laporan keuangan perusahaan tersebut semakin meningkat dan kepercayaan para investor juga meningkat. Namun bagi perusahaan yang sedang mengalami financial distress mereka cenderung mengganti auditor mereka dengan auditor yang menawarkan fee audit yang lebih murah.Hal ini dilakukan untuk menghindarkan perusahaan dari keadaan financial distress tersebut.

UNIVERSITAS SUMATERA UTARA kliennya puas dengan pekerjaannya dan tetap menggunakan jasanya diwaktu yang akan datang.

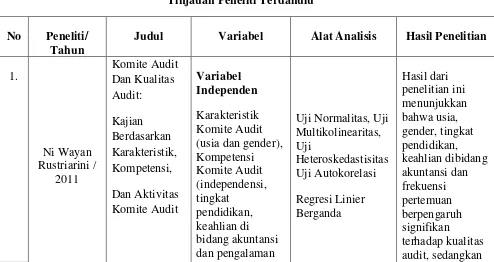

Penelitian Ni Wayan Rustiarini (2011) dengan judul Komite Audit Dan Kualitas Audit:Kajian Berdasarkan Karakteristik, Kompetensi,Dan Aktivitas Komite Audit. Adapun variabel independen yang digunakan antara lain karakteristik komite audit (diukur dari usia dan kebangsaan), kompetensi komite audit ( diukur dari independensi, tingkat pendidikan, keahlian di bidang akuntansi dan pengalaman kerja) serta aktivitas komite audit (diukur dari frekuensi pertemuan, jumlah anggota dan komitmen waktu) dan variabel dependennya adalah kualitas audit. Penelitian tersebut dilakukan pada perusahaan manufaktur yang terdaftar di Bursa efek Indonesia tahun 2009 – 2011. Penelitian tersebut menemukan hasil hasil bahwa usia, kebangsaan, tingkat pendidikan, keahlian dibidang akuntansi dan frekuensi pertemuan berpengaruh signifikan terhadap kualitas audit, sedangkan independensi, komitmen waktu, pengalaman kerja dan jumlah anggota tidak berpengaruh terhadap kualitas audit. Pada penelitian ini penulis tertarik untuk meneliti ulang mengenai pengaruh karakteristik komite audit (diukur dari usia dan gender) terhadap kualitas audit dengan menambahkan beberapa variabel baru seperti stress kerja, pergantian auditor dan biaya eksternal audit. Penelitian ini dilakukan dengan menggunakan data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2013.

UNIVERSITAS SUMATERA UTARA Kualitas Audit Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia ”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Apakah Usia dan Gender Komite Audit Berpengaruh Terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia?

2. Apakah Waktu Mengaudit Berpengaruh Terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia?

3. Apakah Pergantian Auditor Berpengaruh Terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia?

4. Apakah Biaya Eksternal Audit Berpengaruh Terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia? 1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka penelitian ini mempunyai tujuan untuk :

1. Untuk mengetahui pengaruh usia dan gender komite audit terhadap kualitas audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

UNIVERSITAS SUMATERA UTARA 3. Untuk mengetahui pengaruh peergantian auditor terhadap kualitas audit

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. 4. Untuk mengetahui pengaruh biaya eksternal auditor terhadap kualitas

audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi Penulis, untuk menambah pengetahuan dan wawasan penulis khususnya tentang faktor – faktor yang mempengaruhi kualitas audit. 2. Bagi Auditor, untuk menambah wawasan auditor mengenai faktor –

faktor yang mempengaruhi kualitas audit serta membantu auditor agar dapat menghindari faktor – faktor tersebut untuk menjaga kualitas audit yang mereka hasilkan.

3. Bagi Manajemen Perusahaan, untuk lebih teliti memilih auditor yang akan digunakan dalam mengaudit laporan keuangan perusahaan agar laporan audit yang dihasilkan merupakan laporan audit yang berkualitas serta dapat dipercaya oleh masyarakat dan para investor.

4. Bagi Bidang Akademik, dapat memberikasn kontribusi pada perkembangan teori akuntansi terutama yang berkaitan dengan kualitas audit.

UNIVERSITAS SUMATERA UTARA BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kualitas Audit

Profesi akuntan publik adalah profesi yang memberikan jasa yang berhubungan dengan auditing, dimana profesi ini sangat membutuhkan kepercayaan masyarakat, maka dalam melaksanakan tugasnya akuntan publik harus senantiasa berpedoman pada Standar Profesional Akuntan Publik yang telah ditetapkan oleh Ikatan Akuntan Indonesia. Jasa yang diberikan oleh Akuntan Publik adalah melakukan pemeriksaan terhadap laporan keuangan perusahaan dan memberikan pendapat atau opini tentang laporan keuangan tersebut apakah telah wajar dan sesuai dengan Standar Laporan Keuangan yang ditetapkan IAI (Suraida, 2005).

UNIVERSITAS SUMATERA UTARA Apabila hal ini disadari oleh auditor, maka yang menjadi fokus utama mereka dalam melaksanakan tugasnya adalah kualitas dari laporan audit yang akan mereka sampaikan. Karena semakin berkualitas laporan audit yang mereka sampaikan, maka akan semakin baik pengaruh dari laporan tersebut kepada pihak yang mereka audit.

Istilah “kualitas audit” mempunyai arti yang berbeda – beda bagi setiap orang. Para pengguna laporan keuangan berpendapat bahwa kualitas audit yang dimaksud terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang material (no material misstatements) atau kecurangan (fraud) dalam laporan keuangan auditee. Sedangkan, auditor sendiri memandang kualitas audit terjadi apabila mereka bekerja sesuai dengan standar professional yang ada, dapat menilai resiko bisnis auditee

dengan tujuan untuk meminimalisasi resiko litigasi, dapat meminimalisasi ketidakpuasan auditee dan menjaga reputasi auditor.

Kualitas audit adalah kemampuan dari seorang auditor dalam melaksanakan tugasnya dimana dalam melakukan audit auditor dapat menemukan kesalahan klien dan melaporkannya serta memberikan rekomendasi untuk menyelesaikan masalah tersebut.

UNIVERSITAS SUMATERA UTARA dilengkapi tanggapan dari pimpinan atau pejabat yang bertanggungjawab pada entitas yang diperiksa mengenai temuan dan rekomendasi serta tindakan koreksi yang direncanakan.

Cara yang paling efektif untuk menjamin bahwa suatu laporan audit telah dibuat secara wajar, lengkap, dan objektif adalah dengan mendapatkan

review dan tanggapan dari pejabat yang bertanggungjawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggungjawab tidak hanya mencakup kelemahan dalam pengendalian intern, kecurangan, penyimpangan terhadap ketentuan peraturan perundang – undangan, atau ketidakpatutan yang dilaporkan oleh pemeriksa, tetapi juga tindakan perbaikan yang direncanakan.Pemeriksaan harus memuat komentar tersebut dalam laporan auditnya.

Menurut De Angelo (1981) dalam Justinia Castellani (2008) kualitas audit adalah :

“ kemungkinan (probability) didalam auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien (auditee). ”

UNIVERSITAS SUMATERA UTARA Indikator kualitas audit menurut Justiana Castellani (2008), yaitu (1) perencanaan, (2) pelaksanaan, (3) administrasi akhir, (4) kemampuan menemukan kesalahan, (5) keberanian melaporkan kesalahan.

Wooten (2003) telah mengembangkan model kualitas audit dari membangun teori dan penelitian empiris yang ada. Model yang disajikan oleh Wooten dalam penelitian ini dijadikan sebagai indikator untuk kualitas audit, yaitu (1) deteksi salah saji, (2) kesesuaian dengan SPAP, (3) kepatuhan terhadap SOP, (4) risiko audit, (5) prinsip kehati – hatian, (6) proses pengendalian atas pekerjaan oleh supervisor, dan (7) perhatian yang diberikan oleh manajer atau partner.

UNIVERSITAS SUMATERA UTARA 2.1.2 Teori Motivasi

Motivasi dapat diartikan sebagai faktor pendorong yang berasal dari dalam diri manusia, yang mempengaruhi cara bertindak seseorang. Dengan demikian maka, motivasi kerja akan berpengaruh terhadap performansi kerja.

Menurut Stephen P. Robbins (2008:222) motivasi (motivations) adalah :

“ proses yang menjelaskan intensitas, arah, dan ketekunan seorang individu untuk mencapai tujuannya.”

Tiga elemen utama dalam defenisi motivasi diatas adalah intensitas, arah dan ketekunan untuk mencapai suatu tujuan. Intensitas berhubungan dengan seberapa giat seseorang berusaha untuk mencapai tujuannya. Arah berhubungan dengan apa yang akan kita tuju. Sedangkan ketekunan merupakan ukuran mengenai berapa lama seseorang bisa memepertahankan usahanya dalam mencapai tujuannya (Stephen P. Robbins, 2008:223).

UNIVERSITAS SUMATERA UTARA sedang terjadi, karena dengan demikian mereka akan mendapat umpan balik dan mereka dapat menentukan apakah mereka berkembang atau tidak. Karyawan yang demikian lebih menyukai tantangan daripada menerima hasil dari individu lain (Stephen P. Robbins, 2008:230).

Belakangan ini ada sebuah teori motivasi yang paling diterima yaitu teori harapan (expectancy theory) yang dikemukakan oleh Victor Vroom. Menurut teori ini, motivasi merupakan akibat suatu hasil dari yang ingin dicapai oleh seorang dan perkiraan yang bersangkutan bahwa tindakannya akan mengarah kepada hasil yang diinginkannya tersebut. Artinya, apabila seseorang sangat menginginkan sesuatu, dan jalannya tampak terbuka untuk memperolehnya maka yang bersangkutan akan berupaya untuk mendapatkannya (Stephen P. Robbins, 2008:253).

Dari kedua teori diatas dapat disimpulkan bahwa karyawan memiliki kebutuhan dan harapan atas apa yang mereka kerjakan baik untuk memenuhi kebutuhan individu mereka maupun kebutuhan pekerjaan mereka.

2.1.3 Komite Audit

2.1.3.1 Definisi dan Karakteristik Komite Audit

UNIVERSITAS SUMATERA UTARA keberadaan komite audit sebagai persyaratan pencatatan, sejak itu banyak Negara yang membuat ketentuan mengenai komite audit. Sejalan dengan kecenderungan internasional tersebut, persyaratan semacam ini juga telah ditetapkan di Indonesia melalui pedoman

Good Corporate Governance (GCG) yang diterbitkan pada bulan Mei 2002.

Keberadaan komite audit diatur melalui Surat Edaram Bapepam Nomor SE-03/PM/2002 (bagi perusahaan publik) dan keputusan Menteri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Komite audit terdiri dari sedikitnya tiga orang, diketuai oleh komisaris independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Menurut KNKG (2006), jumlah komite audit harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan.

UNIVERSITAS SUMATERA UTARA perusahaan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan. Anggota komite audit harus memiliki keahlian yang memadai. Komite audit memiliki kewenangan dan fasilitas untuk mengakses data perusahaan.

Komite audit dituntut untuk dapat bertindak secara independen. Independensi komite audit tidak dapat dipisahkan dari moralitas yang melandasi integritasnya. Hal ini perlu disadari karena komite audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditor.

Komite audit adalah suatu komite yang beranggotakan satu atau lebih anggota dewan komisaris. Anggota komite audit dapat berasal dari kalangan luar dengan berbagai keahlian, pengalaman dan kualitas lainnya yang dibutuhkan guna mencapai tujuan komite audit. Komite audit harus bebas dari pengaruh direksi, eksternal auditor dan hanya bertanggung jawab kepada dewan komisaris (Indra Surya dan Ivan Yustiavandana, 2008 : 145).

UNIVERSITAS SUMATERA UTARA 2.1.3.2 Tugas, Tanggung Jawab dan Wewenang Komite Audit

Indra Surya dan Ivan Yustiavandana (2006 : 148) , komite audit mempunyai tanggung jawab pada tiga bidang, yaitu :

1. Laporan Keuangan ( financial reporting)

Tanggung jawab komite audit di bidang laporan keuangan adalah untuk memastikan bahwa laporan yang dibuat manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usaha, rencana dan komitmen perusahaan jangka panjang.

2. Tata Kelola Perusahaan ( corporate governance )

Tanggung jawab komite audit dalam bidang tata kelola perusahaan adalah untuk memastikan bahwa perusahaan telah dijalankan sesuai undang – undang dan peraturan yang berlaku dan etika, melaksanakan pengawasan secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

3. Pengawasan Perusahaan ( corporate control )

Komite audit bertanggung jawab untuk pengawasan perusahaan termasuk didalamnya hal – hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal.

Sedangkan menurut pedoman GCG, tugas dan tanggung jawab komite audit adalah :

1. Mendorong terbentuknya struktur pengawasan intern yang memadai. Adanya pengawasan intern ditujukan untuk mewujudkan prinsip pertanggungjawaban ( responsibility). 2. Meningkatkan kualitas keterbukaan dan pelaporan

keuangan. Prinsip transparansi (transparency) dikembangkan dalam tugas ini.

UNIVERSITAS SUMATERA UTARA objektivitas eksternal auditor. Komite audit dalam hal ini menjalankan prinsip akuntabilitas ( accountability).

4. Mempersiapkan surat uraian tugas dan tanggung jawab komite audit selama tahun buku yang sedang diperiksa eksternal audit. Hal ini terkait dengan prinsip pertanggungjawaban (responsibility).

Komite audit juga memiliki wewenang, yaitu :

1. Menyelidiki semua aktivitas dalam batas ruang lingkup tugasnya ;

2. Mencari informasi yang relevan dari setiap karyawan ; 3. Mengusahakan saran hokum dan professional lainnya yang

indepenten apabila dipandang perlu ;

4. Mengundang kehadiran pihak luar dengan pengalaman sesuai, apabila dianggap perlu.

UNIVERSITAS SUMATERA UTARA 2.1.4 Stres Kerja

Pekerjaan audit harus dilakukan oleh auditor yang profesional. Artinya audit harus dilakukan oleh orang yang memiliki pengetahuan dan kemampuan teknis yang disyaratkan demi menjamin kegiatan audit dilakukan secara efektif, efisien, ekonomis dan berkualitas. Demi menjamin terwujudnya kegiatan audit tersebut, seorang auditor diharapkan memiliki tingkat ketelitian yang tinggi, rasa ingin tahu yang tinggi, serta memiliki jiwa pantang menyerah.

Di sisi lain, kualitas audit tidak dapat dipisahkan dari keberadaan auditor dan kondisi lingkungan kerja yang dihadapi pada saat itu. Yang dimaksud kondisi lingkungan kerja di sini bisa berasal dari lingkungan dalam yakni sifat bawaan yang melekat pada individu auditor seperti pengetahuan, usia, pendidikan dan sebagainya, dan lingkungan luar auditor misalnya teman sejawat, atasan, pihak yang diaudit (auditee), pihak yang mempunyai kepentingan dengan audit. Tuntutan dan lingkungan kerja yang dihadapi auditor ketika menjalankan tugas audit sangat dinamis, sehingga tidak semua tuntutan tersebut dapat dipenuhi auditor. Lingkungan kerja yang dihadapi auditor juga membutuhkan penyesuaian, dan belum tentu dapat juga dipenuhi oleh auditor. Kondisi tersebut apabila tidak ditemukan jalan keluarnya dapat menimbulkan stress pada diri auditor.

UNIVERSITAS SUMATERA UTARA yang diberikan tidak tepat. Oleh karena itu, stress yang dialami auditor sangat merugikan organisasi yang diaudit, dimana hasil auditnya tidak dapat digunakan untuk menghilangkan masalah yang dihadapi organisasi, dan bagi organisasi audit juga dirugikan karena audit yang dilakukan auditor tidak ekonomis atau terjadi pemborosan.

Menurut Stephen P. Robbins (1996 : 222) stres adalah

“ suatu kondisi dinamik dimana seorang individu dikonfrontasikan dengan suatu peluang, kendala (constaints), ataupun tuntutan (demands) yang dikaitkan dengan apa yang sangat diinginkannya dan yang hasilnya dipersepsikan sebagai tidak pasti dan penting.”

Tuntutan – tuntutan atau faktor – faktor lingkungan yang menimbulkan stres disebut stressor. Dengan kata lain stressor adalah suatu prasyarat untuk mengalami respon stress. Respon stress adalah suatu langkah yang penting dan perlu dalam upaya untuk mengatasi stress secara efektif. Istilah respon stress menggambarkan serangkaian respon yang berbeda yang dibuat oleh tubuh manusia terhadap tuntutan atau tekanan yang dihadapinya.

UNIVERSITAS SUMATERA UTARA konflik peran, kelebihan beban kerja, waktu kerja, ketidakjelasan peran dan pengaruh pimpinan.

Berdasarkan hasil penelitian yang dilakukan oleh Wastman, stress kerja terjadi jika tuntutan kerja melebihi kemampuan atau kapasitas yang dimiliki seorang karyawan. Pendapat yang sama dikemukakan oleh Anatan (2007) yakni pemberian beban kerja yang berlebihan terhadap pegawai dapat menimbulkan stress yang berkepanjangan, yaitu kondisi atau keadaan yang tidak menyenangkan yang dihadapi oleh setiap orang baik secara fisik maupun mental.

Menurut Gitosudarmo dan Sudito (1997) dalam Sungkawati (2007), stress mempunyai dampak positif dan negatif. Dampak positif pada tingkat rendah sampai moderate dapat berperan sebagai motivasi karyawan untuk meningkatkan kinerjanya, sedangkan dampak negatif stress pada tingkat tinggi (overstress) adalah kinerja karyawan menurun secara drastis. Kondisi ini terjadi karena karyawan akan lebih banyak menggunakan tenaganya untuk melawan stress daripada untuk melakukannya.

Ada beberapa aspek pembangkit tekanan kerja (stres) yaitu :

1. Faktor Interinsik, meliputi faktor yang berkaitan dengan tugas atau beban kerja.

UNIVERSITAS SUMATERA UTARA 3. Faktor yang berkaitan dengan lingkungan atau tuntutan fisik,

meliputi ketidaknyaqmanan yang terjadi dilingkungan kerja.

4. Faktor ancaman personal terhadap individu, berkaitan dengan pengembangan karier karyawan.

Menurut Sedarmayanti (2011), berdasarkan penelitian, dengan karakteristik kehidupan di Asia yang memungkinkan menyebabkan timbul dan berkembangnya stress, adalah hal-hal yang berhubungan dengan: cara hidup, cara mengadakan rekreasi, cara bekerja, sifat pekerjaan, harapan untuk berprestasi kegagalan berprestasi, dan cuaca. Cara bekerja dan sifat pekerjaan, harapan berprestasi dan kegagalan berprestasi merupakan situasi yang secara nyata dialami dan harus dihadapi oleh pegawai.

Beberapa gejala stress dalam pekerjaan meliputi hal – hal sebagai berikut :

a. Tidak merasa dihargai atas pekerjaan mereka, tidak mengetahui bagaimana merayakan kesuksesan.

b. Mereka merasa hidup mereka tidak seimbang, terlalu banyak energy difokuskan pada pekerjaan dan terlalu sedikit untuk keluarga dan pribadi.

c. Perasaan bahwa tidak peduli seberapa banyak mereka bekerja, tetap tidak mencukupi.

UNIVERSITAS SUMATERA UTARA e. Adanya perasaan bahwa atasan mereka tidak memperdulikan

mereka.

f. Malu untuk mendiskusikan permasalah pribadi mereka ditempat kerja.

g. Selalu memikirkan bagaimana melindungi karir mereka dari pada melayani pelanggan.

h. Tidak mengikuti aturan yang ada.

i. Membicarakan ketidaksetujuan melalui saluran komunikasi informal yang bukan formal.

Dr. Karl (2001) menyarankan hal-hal berikut untuk mengurangi stress dalam pekerjaan :

1. Membina hubungan yang bermanfaat, menyenangkan, dan kooperatif dengan kolega dan pegawai.

2. Membina hubungan yang efektif dan suportif dengan atasan.

3. Negosiasikan batas waktu yang realistik dalam melaksanakan proyek-proyek penting dengan atasan. Bersiap-siap untuk mengajukan batas waktu anda sendiri, dari pada hal itu ditetapkan orang lain.

4. Sisihkan waktu setiap hari untuk beristirahat dan santai. 5. Berolahraga untuk tetap menyegarkan badan dan siap siaga.

UNIVERSITAS SUMATERA UTARA 7. Kurangi jumlah hal-hal sepele dari perhatian anda. Delegasikan

tugas-tugas rutin kepada orang lain apabila dimungkinkan.

8. Batasi pernyataan. Usahakan untuk menjadwalkan periode tertentu “tanpa tersela”

9. Jangan berusaha menunda-nunda menanggulangi masalah yang tidak anda senangi seperti menyuluh pegawai yang menghadapi masalah.

2.1.5 Pergantian Auditor

UNIVERSITAS SUMATERA UTARA 2007). Penelitian ini membatasi diri pada kajian tentang pergantian auditor yang disebabkan bukan karena adanya regulasi dari pemerintah.

Regulasi terkain dengan jasa akuntan publik di Indonesia diatur dalam Keputusan Menteri Keuangan No. 43/KMK.017/1997, kemudian diubah dengan Keputusan Menteri Keuangan No. 470/KMK.017/1999. Regulasi ini kemuadian diubah kembali dengan Keputusan Menteri Keuangan No. 423/KMK.06/2002, dimana salah satu hal yang diatur dalam KMK ini adalah bahwa pembeerian jasa audit umu atas laporan keuangan dari satu entitas dilakukan Kantor Akuntan Publik (KAP) paling lama 5 (lima) tahun berturut – turut dan oleh akuntan publik paling lama untuk 3 (tiga) tahun. Regulasi ini kemudian disempurnakan kembali dalam Peraturan Menteri Keuangan No. 17/PMK.01/2008, dimana pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama 6 (enam) tahun buku berturut – turut dan oleh seorang Akuntan Publik paling lama 3 (tiga) tahun buku berturut – turut.

UNIVERSITAS SUMATERA UTARA laporan keuangan), maka perusahaan akan mencari auditor baru. Bila dilihat dari sudut pandang perusahaan sebagai klien, manajemen memerlukan auditor yang kompeten sesuai dengan PABU (Prinsip – prinsip Auditing yang Berlaku Umum). Jika auditor mempunya kredibilitas, maka auditor bias mendeteksi adanya penyajian kesalahan yang material dan memberikan nasehat kepada pihak manajemen perusahaan. Implikasi selanjutnya jika auditor yang dipilih berkualitas, maka shareholders akan puas dengan kinerja manajemen.

Klien yang diaudit oleh KAP baru mungkin akan merasa lebih puas bila dibandingkan dengan KAP yang lama. Terdapat banyak alasan mengenai hal tersebut, antara lain sebagai berikut :

a. Adanya kecenderungan perusahaan melakukan pergantian auditor karena merasa kurang puas dengan pelayanan yang diberikan KAP sebelumnya, atau karena mereka menghadapi berbagai kendala dengan KAP sebelumnya.

UNIVERSITAS SUMATERA UTARA c. Auditor banyak menurunkan fee mereka untuk memperoleh klien

baru. Pada awal tahun beberapa klien percaya bahwa mereka akan memperoleh keuntungan dari penurunan fee tersebut. Sehingga tingkat kepuasan mereka juga akan meningkat.

d. Adanya penurunan hasil usaha menyebabkan perusahaan akan mempertimbangkan untuk melakukan pergantian auditor, dan biasanya untuk menghemat pengeluaran perusahaan maka perusahaan akan mengganti KAP-nya dengan KAP yang menawarkan fee yang lebih rendah.

Hasil penelitian Behn (1997) dalam Imam Hanafi (2004) menunjukkan bahwa pergantian auditor mempengaruhi kepuasan klien. Seorang auditor baru akan cenderung memperlihatkan kinerjanya pada tahun – tahun pertama saat auditor melakukan audit. Pada awal tahun kontrak pelaksanaan audit, auditor baru akan berusaha mencari tahu kinerja auditor lama, dan untuk itu auditor baru akan membandingkannya dengan kinerja yang mungkin dapat dicapainya. Harapan seorang auditor baru adalah pelaksanaan audit sebaik – baiknya, tanpa mengurangi sikap profesionalnya sebagai seorang auditor. Hal tersebut dilakukan karena kainginan auditor memenuhi harapan dan memuaskan klien.

UNIVERSITAS SUMATERA UTARA Beberapa variable penyebab klien berpindah auditor atau KAP seperti yang dinyatakan Halim (1997) dalam Cendana Tampubolon (2011), adalah sebagai berikut :

1. Merger antara dua perusahaan yang Kantor Akuntan Publiknya berbeda. Dua perusahaan yang meger dan diaudit oleh KAP yang berbeda, dapat menyebabkan perusahaan tersebut meneruskan pada salah satu KAP terdahulu atau menunjuk KAP baru.

2. Ketidakpuasan terhadap Kantor Akuntan Publik yang terdahulu, misalnya :

a. Klien merasa fee KAP lama terlalu tinggi, dank lien merasa keberatan.

b. Klien membutuhkan jasa professional yang lebih luas yang tidak sekedar audit atas laporan keuangan saja, tetapi jasa profesi lainnya.

c. Klien mencari KAP yang kredibilitasnya tinggi untuk meningkatkan kredibilitas laporan kauangan dimata pemakainya.

d. Tuntutan lembaga yang berwenang, misalnya : Bapepam, Dirjen Pajak, dan sebagainya agar laporan keuangan perusahaan tersebut diaudit oleh KAp yang berlisensi dari lembaga tersebut. 3. Merger antar Kantor Akuntan Publik. Adanya merger dari dua atau

UNIVERSITAS SUMATERA UTARA tersebut menjadi lebih besar dank lien tidak dapat mengimbangi keinginan KAP yang merger tersebut sehingga klien berpindah ke KAP lain.

2.1.6 Biaya Eksternal Audit (Fee Audit Eksternal)

Fee audit adalah besaran biaya yang diterima oleh auditor dengan mempertimbangkan berbagai hal seperti kompleksitas jasa yang diberikan, tingkat keahlian dan lain – lain.

Menurut Sukrisno Agoes (2012 ; 18) fee audit adalah :

“ Besarnya biaya tergantung antara lain penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutandan pertimbangan professional lainnya “.

Menurut Sukrisno Agoes (2012 : 18) indikator dari fee audit dapat diukur dari :

1. Resiko penugasan

2. Kompleksitas jasa yang diberikan

3. Struktur biaya Kantor Akuntan Publik yang bersangkutan dan pertimbangan profesi lainnya

UNIVERSITAS SUMATERA UTARA Di Indonesia besarnya fee audit masih menjadi perbincangan yang cukup penjang, mengingat banyak faktor yang mempengaruhinya seperti yang disebutkan diatas. Selain faktor tersebut, dalam menetapkan imbalan jasa atau fee audit, Akuntan Publik harus mempertimbangkan hal – hal sebagai berikut :

1. Kebutuhan klien

2. Tugas dan tanggungjawab menurut hukum (statutory duties) 3. Independensi

4. Tingkat keahlian (levels of expertise) 5. Tanggung jawab

6. Banyaknya waktu yang diperlukan dan secara efektif digunakan Akuntan Publik.

Penetapan jasa audit yang dilakukan oleh KAP biasanya didasari perhitungan dari biaya pokok pemeriksaan yang terdiri dari biaya langsung dan biaya tidak langsung. Biaya langsung terdiri biaya tenaga, yaitu : Manager, Supervisor, Auditor Senior dan Auditor Junior. Sedangkan, biaya tidak langsung seperti : percetakan, biaya penyusutan komputer, gedung dan asuransi.

UNIVERSITAS SUMATERA UTARA Besarnya fee audit yang ditetapkan oleh kantor akuntan publik merupakan salah satu objek yang menarik untuk diteliti. Selama dua decade terakhir penelitian mengenai pasar jasa audit telah tumbuh secara signifikan. Namun, penelitian mengenai fee audit di Negara – Negara berkembang masih jarang dilakukan. Di Indonesia sendiri penelitian mengenai fee audit

di Indonesia mungkin dilakukan tetapi tidak terpublikasikan dijurnal ilmiah.

De Angelo dalam Putri Dyah R. (2011) menyatakan bahwa fee audit

merupakan pendapatan yang besarnya bervariasi karena tergantung dari beberapa faktor dalam penugasan audit seperti, ukuran perusahaan klien, kompleksitas jasa audit yang dihadapi auditor, risiko audit yang dihadapi auditor dari klien serta nama Kantor Akuntan Publik yang melakukan jasa audit. Sedangkan menurut Sankaraguruswamy et al. (2003) fee audit

merupakan pendapatan yang besarnya bervariasi tergantung dari beberapa faktor dalam penugasan audit seperti, keuangan klien, ukuran perusahaan klien, ukuran auditor (KAP), keahlian yang dimiliki auditor tentang industry, serta efisiensi yang dimiliki auditor.

UNIVERSITAS SUMATERA UTARA dalam menetapkan besaran imbalan yang wajar atas jasa professional yang diberikannya.

Lebih lanjut dijelaskan bahwa dalam menetapkan imbalan jasa yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tungtutan standar professional akuntan publik yang berlaku. Imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor atau akuntan pendahulu atau dianjurkan oleh auditor atau akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar professional yang berlaku.

[image:44.595.71.565.486.748.2]2.2 Penelitian Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Peneliti/ Tahun

Judul Variabel Alat Analisis Hasil Penelitian

1. Ni Wayan Rustriarini / 2011 Komite Audit Dan Kualitas Audit: Kajian Berdasarkan Karakteristik, Kompetensi, Dan Aktivitas Komite Audit Variabel Independen Karakteristik Komite Audit (usia dan gender), Kompetensi Komite Audit (independensi, tingkat pendidikan, keahlian di bidang akuntansi dan pengalaman

UNIVERSITAS SUMATERA UTARA kerja) dan Aktivitas Komite Audit (frekuensi pertemuan, jumlah anggota dan komitmen waktu). Variabel Dependen Kualitas Audit independensi, komitmen waktu, pengalaman kerja dan jumlah anggota tidak berpengaruh terhadap kualitas audit. 2. Achmad Badjuri / 2012 Analisis Faktor – Faktor yang Mempengaruhi Kualitas Hasil Pemeriksaan Audit Sektor Publik (Studi Empiris pada BPKP Perwakilan Jawa Tengah) Variabel Independen Pengalaman kerja auditor, Independensi, Obyektivitas, Integritas auditor, Kompetensi auditor. Variabel Dependen Kualitas hasil pemeriksaan Analisis Regresi Berganda

Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas Uji Autokorelasi Hasil dari penelitian ini menunjukkan bahwa integritas dan kompetensi audit sektor publik berpengaruh signifikan positif terhadap kualitas hasil pemeriksaan. Sedangkan, pengalaman kerja audit, independensi dan obyektivitas auditor sector publik tidak berpengaruh terhadap kualitas hasil audit. 3. Handriyani Dwilita / 2008 Analisis Pengaruh Motivasi, Stres dan Rekan Kerja Terhadap Kinerja Auditor Di Kantor Akuntan Publik Medan Variabel Independen Motivasi, Stres Kerja, dan Rekan Kerja

Variabel Dependen Kinerja Auditor

UNIVERSITAS SUMATERA UTARA berpengaruh signifikan

terhadap kualitas kinerja auditor Rekan kerja tidak berpengaruh signifikan terhadap kualitas kinerja auditor 4. Fitriani Kartika Purba / 2013 Pengaruh Fee Audit dan Pengalaman Auditor Eksternal Terhadap Kualitas Audit Variabel Independen Fee Audit Pengalaman Auditor Eksternal Variabel Dependen Kualitas Audit

Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas Uji Autokorelasi Hasil penelitian ini menunjukkan bahwa :

Secara parsial, Fee audit berpengaruh signifikan

terhadap kualitas audit dengan arah positif. Hubungan positif

UNIVERSITAS SUMATERA UTARA kualitas audit yang dihasilkan menjkadi lebih baik. Secara simultan, fee audit dan pengalama auditor eksternal berpengaruh signifikan terhadap kualitas audit. 5. Bambang Hartadi / 2009 Pengaruh Fee Audit, Rotasi KAP, dan Reputasi Auditor Terhadap Kualitas Audit Di Bursa Efek Indonesia

Variabel Independen Fee Audit, Rotasi KAP, dan Reputasi KAP Variabel Dependen Kualitas Audit Analisis Statistik Deskriptif

Uji Normalitas, Uji Multikolinearitas, Uji

Heteroskedastisitas Uji Autokorelasi

Hasil penelitian ini menunjukkan : Fee audit

berpengaruh signifikan

terhadap kualitas audit

Rotasi KAP tidak berpengaruh signifikan terhadap kualitas audit Reputasi KAP tidak berpengaruh signifikan terhadap kualitas audit.

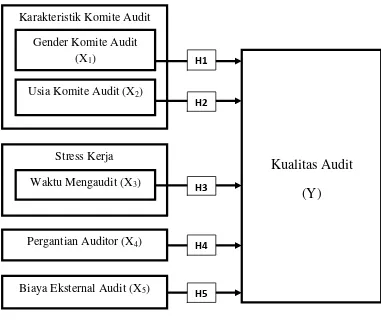

2.3 Kerangka Konseptual

UNIVERSITAS SUMATERA UTARA (dependen) akan dihubungkan secara teoritis melalui kerangka konseptual. Adapun yang menjadi variabel independen dalam penelitian ini adalah karakteristik komite audit, (dimana didalam penelitian ini karakteristik komite audit diteliti berdasarkan gender, dan usia), stress kerja (diteliti berdasarkan waktu mengaudit), pergantian auditor dan biaya eksternal audit. Sedangkan variabel dependennya adalah kualitas audit. Hubungan antara variabel – variabel tersebut dapat digambarkan sebagai berikut :

v

[image:48.595.123.504.308.635.2]

Gambar 2.1

Kerangka Konseptual

Karakteristik Komite Audit

Stress Kerja

Pergantian Auditor (X4)

Biaya Eksternal Audit (X5)

Kualitas Audit

(Y)

Usia Komite Audit (X2)Gender Komite Audit (X1)

Waktu Mengaudit (X3)

H1

H2

H3

H4

UNIVERSITAS SUMATERA UTARA Adapun yang menjadi tujuan penelitian ini yaitu untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara simultan karena hasil pengujian dengan metode regresi logistik hanya ada pengujian secara parsial.

Karakteristik komite audit dalam penelitian ini diproksikan dengan usia dan

UNIVERSITAS SUMATERA UTARA 2.4 Hipotesis Penelitian

Hipotesis atau dugaan sementara merupakan penjelasan atau jawaban sementara mengenai perilaku, fenomena atau keadaan tertentu yang telah terjadi atau yang akan terjadi dan masih akan diuji kebenarannya lebih lanjut.

Adapun yang menjadi hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Gender komite audit berpengaruh terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

H2 : Usia Komite Audit berpengaruh terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

H3 : Waktu Mengaudit berpengaruh terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

H4 : Pergantian Auditor berpengaruh terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

UNIVERSITAS SUMATERA UTARA BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris yaitu penelitian yang berfokus pada tujuan untuk penyelesaian masalah dan memiliki tahap – tahap logika, metodenya kuat dan terorganisasi untuk mengidentifikasi masalah, mengumpulkan data, menganalisanya dan membentuk suatu kesimpulan. Selain penelitian empiris, penelitian ini juga merupakan penelitian korelasi yaitu melihat adanya hubungan antara satu variabel dengan variabel yang lain.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data – data yang diperlukan dari website Bursa Efek Indonesi (sahamok.com). Data yang diteliti adalah data perusahaan manufaktur yang terdaftar di BEI dari tahun 2011 – 2013.

3.3 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam penelitian ini, penulis menetapkan batasan operasional penelitian yaitu :

1. Data – data perusahaan manufaktur yang terdaftar di BEI periode 2011 – 2013.

UNIVERSITAS SUMATERA UTARA a. Variabel bebasnya meliputi karakteristik komite audit (yang

pada penelitian ini diproksikan ke gender dan usia), stress kerja (yang diproksikan ke waktu mengaudit), pergantian auditor, dan biaya eksternal audit.

b. Variabel terikatnya yaitu kualitas audit

3.4 Defenisi Operasional Variabel

3.4.1 Gender

Gender merupakan hal yang perlu diperhatikan didalam sebuah organisasi.Ada yang menganggap keberadaan pria lebih dibutuhkan didalam organisasi karena menurut sebagian orang pria lebih berani dan tegas dalam pengambilan keputusan.Namun ada juga yang menganggap bahwa keberadaan wanita juga penting didalam sebuah organisasi karena dianggap wanita lebih teliti dan lebih hati – hati dalam membuat sebuah keputusan. Karena perbedaan pendapat itu peneliti tertarik untuk meneliti pengaruh keberadaan wanita dalam komite audit terhadap kualitas audit yang dihasilkan. Diukur dengan variabel dummy = 1 jika ada anggota wanita didalam komite audit dan = 0 jika tidak.

3.4.2 Usia

UNIVERSITAS SUMATERA UTARA seseorang maka mereka dianggap akan semakin bijaksana dan bertanggungjawab terhadap pekerjaan mereka. Selain itu, semakin bertambah usia seseorang mereka dianggap memiliki banyak pengalaman. Berdasarkan uraian diatas peneliti tertarik untuk meneliti pengaruh usia terhadap kualitas audit yang dihasilkan. Diukur dengan menggunakan usia komite audit yang tertera di annual report perusahaan manufaktur yang terdaftar di BEI.

3.4.3 Waktu Mengaudit

Didalam menjalankan tugasnya auditor membutuhkan waktu. Lamanya waktu mengaudit dapat dipengaruhi oleh berbagai faktor, baik yang barasal dari dalam diri auditor itu sendiri ataupun dari luar dirinya seperti masalah pribadi ataupu masalah yang timbul didalam organisasi atau perusahaan yang diaudit yang menyebabkan seorang auditor dapat mengalami stress dalam pekerjaannya. Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor KEP-36/PMK/2003 Tentang Kewajiban Penyampaian Laporan Keuangan Berkala, “Bapepam mewajibkan setiap perusahaan publik yang terdaftar di Pasar Modal wajib menyampaikan laporan keuangan tahunan yang disertai dengan laporan audit independen kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan

UNIVERSITAS SUMATERA UTARA kualitas hasil audit yang disampaikannya. Hal inilah yang membuat penulis tertarik untuk meneliti stress kerja auditor yang diproksikan dari waktu yang dibutuhkan auditor untuk mengaudit terhadap kualitas audit yang dihasilkan. Diukur dengan menggunakan lamanya waktu mengaudit yang diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

3.4.4 Pergantian Auditor

UNIVERSITAS SUMATERA UTARA 3.4.5 Biaya Eksternal Audit

Biaya eksternal audit adalah imbalan yang diterima auditor atas jasa mengaudit yang telah dilakukannya. Besaran biaya yang diterima oleh auditor tergantung dari reputasi KAP dan ukuran perusahaan yang diaudit. Menurut peneliti terdahulu semakin besar fee yang diterima maka semakin berkualitas juga hasil audit yang dihasilkan. Namun hal ini dipatahkan dengan kebangkrutan Enron dan World Com. Dimana meskipun mereka telah diaudit oleh KAP yang ternama dan mengeluarkan biaya yang cukup besar namun hasil audit yang dihasilkan belum dapat membantu menyelesaikan masalah yang ada didalam perusahaan sehingga perusahaan mengalami kebangkrutan. Hal inilah yang membuat penulis tertarik meneliti pengaruh biaya eksternal audit terhadap kualitas audit yang dihasilkan. Diukur dari besarnya biaya eksternal audit, namun karena besarnya biaya eksternal audit tidak dapat dilihat secara pasti di laporan keuangan perusahaan maka penulis mengambil biaya professional sebagai data yang akan digunakan untuk mengukur biaya eksternal audit, dan untuk memperkecil angka maka penulis melakukan logaritma natural untuk biaya professional.

3.4.6 Kualitas Audit

UNIVERSITAS SUMATERA UTARA baik reputasi KAP maka semakin besar pula kepercayaan masyarakat akan kualitas hasil auditan yang dihasilkan. Hal ini yang membuat penulis tertarik untuk menilai kualitas audit dari reputasi KAP. Diukur dengan menggunakan variabel dummy = 1 jika diaudit oleh KAP Big Four dan = 0 jika non Big Four.

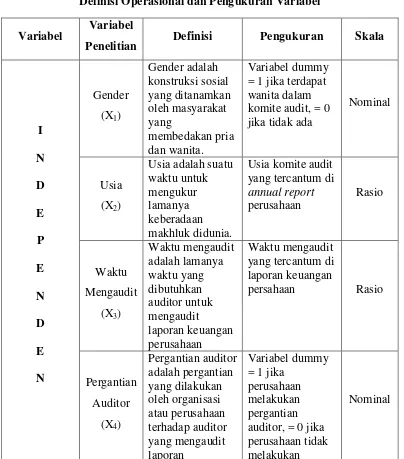

Table 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Variabel

Penelitian Definisi Pengukuran Skala

I N D E P E N D E N Gender (X1) Gender adalah konstruksi sosial yang ditanamkan oleh masyarakat yang membedakan pria dan wanita. Variabel dummy = 1 jika terdapat wanita dalam komite audit, = 0 jika tidak ada

Nominal

Usia (X2)

Usia adalah suatu waktu untuk mengukur lamanya keberadaan makhluk didunia.

Usia komite audit yang tercantum di

annual report perusahaan Rasio Waktu Mengaudit (X3) Waktu mengaudit adalah lamanya waktu yang dibutuhkan auditor untuk mengaudit laporan keuangan perusahaan Waktu mengaudit yang tercantum di laporan keuangan

persahaan Rasio

Pergantian Auditor

(X4)

Pergantian auditor adalah pergantian yang dilakukan oleh organisasi atau perusahaan terhadap auditor yang mengaudit laporan Variabel dummy = 1 jika

perusahaan melakukan pergantian auditor, = 0 jika perusahaan tidak melakukan

UNIVERSITAS SUMATERA UTARA keuangannya. pergantian auditor

Biaya Eksternal

Audit (X5)

Biaya eksternal audit adalah imbalan yang diterima auditor atas jasa mengaudit yang telah dilakukannya Logaritma Natural Biaya Profesional yang tercantum dalam laporan keuangan yang telah diaudit

Rasio DEPENDEN Kualitas Audit (Y) Kualitas audit diproksikan dengan reputasi auditor yang berafiliasi dengan KAP Big Four dan Non Big Four

Variabel dummy = 1 jika

perusahaan diaudit oleh KAP Big Four, = 0 Jikan diaudit oleh KAP Non Big Four

Nominal

Sumber : Hasil Olahan Peneliti (2015)

3.5 Populasi dan Sampel

Menurut (Erlina, 2011:80) populasi adalah :

“sekelompok entitas yang lengkap yang dapat berupa orang, kejadian atau benda yang mempunyai karakteristik tertentu, yang berada dalam satu wilayah dan memenuhi syarat – syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011 hingga 2013.

Menurut (Erlina, 2011:81) sampel adalah :

UNIVERSITAS SUMATERA UTARA sesungguhnya”. Metode pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu metode pengambilan sampel berdasarkan kriteria tertentu. Kriteria pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2013.

2. Perusahaan yang tidak delisting dari BEI selama periode penelitian (tahun 2011 – 2013).

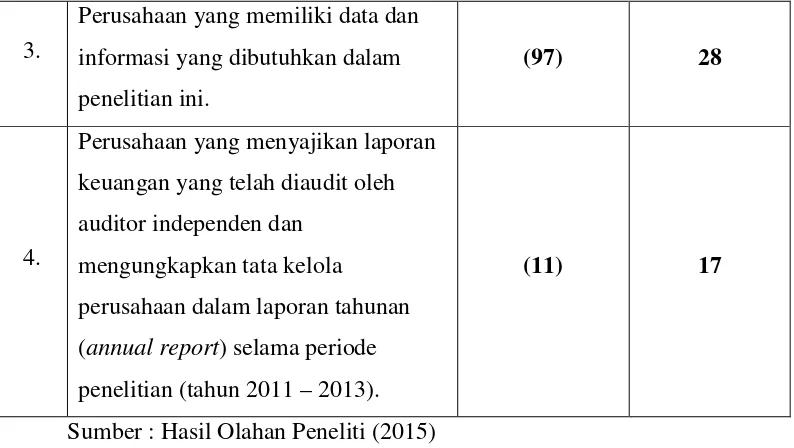

3. Perusahaan yang memiliki data dan informasi yang dibutuhkan dalam penelitian ini.

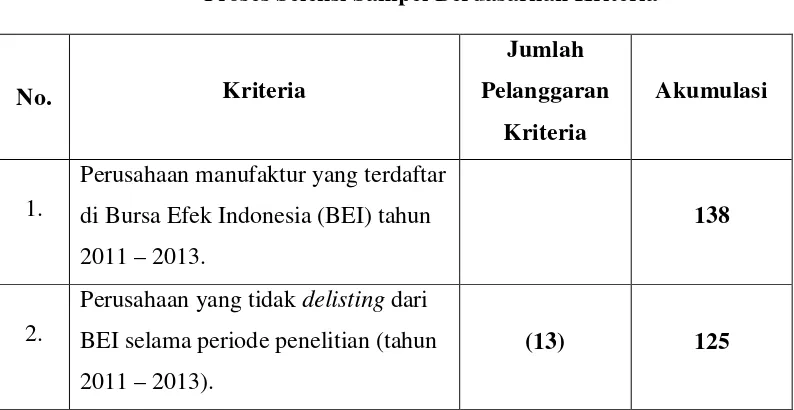

[image:58.595.114.511.534.739.2]4. Perusahaan yang menyajikan laporan keuangan yang telah diaudit oleh auditor independen dan mengungkapkan tata kelola perusahaan dalam laporan tahunan (annual report) selama periode penelitian (tahun 2011 – tahun 2013).

Table 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1.

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2013.

138

2.

Perusahaan yang tidak delisting dari BEI selama periode penelitian (tahun 2011 – 2013).

UNIVERSITAS SUMATERA UTARA 3.

Perusahaan yang memiliki data dan informasi yang dibutuhkan dalam penelitian ini.

(97) 28

4.

Perusahaan yang menyajikan laporan keuangan yang telah diaudit oleh auditor independen dan

mengungkapkan tata kelola

perusahaan dalam laporan tahunan (annual report) selama periode penelitian (tahun 2011 – 2013).

(11) 17

Sumber : Hasil Olahan Peneliti (2015)

[image:59.595.115.512.113.337.2]Berdasarkan kriteria tersebut, perusahaan yang menjadi sample penelitian terdiri dari 17 perusahaan yaitu dengan periode penelitian selama 3 tahun , sehingga total unit analisis sebanyak 51 perusahaan.

Table 3.3

Perusahaan yang Menjadi Sampel Penelitian

No. Nama Perusahaan Kode Perusahaan

1. PT. Jaya Pari Steel, Tbk JPRS

2. PT. Try Polyta Indonesia, Tbk TPIA

3. PT. Berlina, Tbk BRNA

4. PT. Trias Sentosa, Tbk TRST

5. PT. Sierad Produce, Tbk SIPD

6. PT. Fajar Surya Wisesa, Tbk FASW

7. PT. Indospring, Tbk INDS

UNIVERSITAS SUMATERA UTARA

9. PT. Pan Brothers, Tbk PBRX

10.

PT. Supreme Cable Manufacturing & Commerce, Tbk

SCCO

11. PT. Akasha Wira International, Tbk ADES 12. PT. Multi Bintang Indonesia, Tbk MLBI

13. PT. Modern Internasional, Tbk MDRN

14.

PT. Ultrajaya Milk Industry and Trading Company, Tbk

ULTJ

15. PT. Kimia Farma (Persero), Tbk KAEF

16. PT. Mandom Indonesia, Tbk TCID

17. PT. Unilever, Tbk UNVR

Sumber

3.6 Jenis Data

UNIVERSITAS SUMATERA UTARA 3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu metode studi pustaka dan dokumentasi. Metode studi pustaka dilakukan dengan mengolah literature, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan pada penelitian ini. Sedangkan metode dokumentasi dengan mengumpulkan data sekunder atau data untuk perusahaan manufaktur yang terdaftar di BEI pada tahun 2011 sampai dengan tahun 2013 yang diperoleh secara tidak langsung melaui media perantara yaitu dari internet dari Bursa Efek Indonesia melalui melalui laporan tahunan (annual report) dan laporan keuangan yang telah diaudit dan diterbitkan setiap tahunnya yang diunduh melalui situs

3.8 Teknik Analisis Data

Data – data yang telah terkumpul selanjutnya dianalisis untuk memberikan jawaban atas permasalahan yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan software SPSS 21. Adapun yang menjadi teknik analisis data dalam penelitian ini yaitu :

3.8.1 Analisis Statistik Deskriptif

UNIVERSITAS SUMATERA UTARA audit (gender dan usia), stress kerja (waktu mengaudit), pergantian auditor, biaya eksternal audit dan kualitas audit.

3.8.2 Analisis Statistik Inferensial

Analisis statistik Inferensial yang digunakan adalah kategori statistik non-parametrik karena menggunakan data dengan skala nominal sehingga asumsi normalitas tidak dapat terpenuhi. Pengujian hipotesis dalam penelitian ini menggunakan analisis multivariate dengan menggunakan regresi logistik (logistic regression), dengan variabel bebasnya merupakan kombinasi antara metrik dengan non metrik (nominal). Regresi logistik yaitu regresi yang digunakan sejauh mana probabilitas terjadinya variabel dependen dapat diprediksi dengan variabel independennya. Teknik analisis regresi logistik tidak lagi memerlukan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006). Selain itu, regresi logistik juga mengabaikan uji

heterescedary. Model regresi logistik yang digunakan untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

KA = α+ β1GEN+ β2AGE+ β3 TIME+ β4 PAU+ β5 LnFEE+

ε

Keterangan :

KA = Kualitas Audit

β1, β2, β3, β4, β5 = Koefisien Regresi

UNIVERSITAS SUMATERA UTARA GEN = Gender Komite Audit

AGE = Usia Komite Audit

TIME = Waktu Mengaudit

PAU = Pergantian Auditor

LnFEE = Logaritma Natural Biaya Eksternal Audit

ε

= Tingkat pengganggu kesalahan (disturbanceerror)

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan beberapa tahapan yaitu :

3.8.2.1 Menilai Keseluruhan Model (Overall Model Fit)

Analisis pertama yang dilakukan adalah menilai Overall Fit Model terhadap data. Hipotesis yang digunakan untuk menilai model

fit adalah :

H0 : Model yang dihipotesiskan fit dengan data.

Ha : Model yang dihipotesiskan tidak fit dengan data.

UNIVERSITAS SUMATERA UTARA input. Untuk menguji hipotesis nol dan hipotesis alternatif, ditransformasikan menjadi -2LogL. Dengan aplha (α) 5%, cara menilai model fit ini adalah sebagai berikut :

1. Jika nilai -2LogL < dari 0,05 maka H0 ditolak dan Ha diterima, yang berarti bahwa model fit dengan data.

2. Jika nilai -2LogL > dari 0,05 maka H0 diterima dan Ha ditolak, yang bearti bahwa model tidak fit dengan data.

Adanya pengurangan nilai antara -2LogL awal (initial -2LL

Fungction) dengan nilai -2LogL pada langkah berikutnya

menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006).

3.8.2.2 Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan

Hosmer and Lemeshow`s Goodness of Fit Test. Adapun hipotesis untuk menilai kelayakan model ini adalah :

H0 : Tidak ada perbedaan antara model dengan data

Ha : Ada perbedaan antara model dengan data

Jika nilai stastik Hosmer and Lemeshow Goodness of Fit

UNIVERSITAS SUMATERA UTARA model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya.

3.8.2.3 Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel – variabel independen maupun memperjelas variabilitas variabel dependen. Nilai koefisien determinasi meurpakan modifikasi dari koefisien NagelKerke untuk memastikan nilainya bervariasi dari 0 sampai 1. Hal ini dilakukan dengan cara membagi

NagelKerkeR2 dengan nilai maksimumnya. Model dianggap semakin baik jika semakin mendekati angka 1, dan model dianggap semakin tidak baik jika mendekati angka 0.

3.8.2.4 Pengujian Hipotesis

Pengujian hipotesis dapat dilakukan dengan koefisien regresi. Koefisien regresi dari setiap variabel yang diuji menunjukkan bentuk hubungan antar variabel. Pengujiannya dilakukan dengan cara membandingkan antara nilai probabilitas (Sig) dengan tingkat

signifikasi (α).

Jika nilai asymtotik signifikan > dari 0,05 (tingkat

signifikansi /α) maka berarti H0 ditolak dengan Ha diterima yang

berarti bahwa variabel independennya berpengaruh secara signifikan terhadap terjadinya variabel dependen. Begitu pula sebaliknya, bila

UNIVERSITAS SUMATERA UTARA BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Data yang digunakan dalam penelitian ini diperoleh dengan menggunakan metode dokumentasi, yaitu mengumpulkan dan menganalisis data sekunder yang berupa laporan keuangan yang telah diaudit dan laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Selanjutnya, analisis data dimulai dari mengolah data dengan menggunakan program Microsoft Excel 2007 yang kemudian dilanjutkan dengan pengujian menggunakan analisis statistik deskriptif dan analisis statistik inferensial dengan menggunakan software SPSS versi 21.0. Analisis statistik inferensial yang digunakan yaitu statistik non-parametrik berupa analisis regresi logistik. Dalam statistik non-non-parametrik tidak digunakan uji asumsi klasik karena data penelitian tidak terdistribusi secara normal. Proses pengolahannya dimulai dengan memasukkan data – data penelitian ke program SPSS sehingga menghasilkan output yang sesuai dengan metode analisis data yang digunakan.

UNIVERSITAS SUMATERA UTARA 4.2 Analisis Hasil Penelitian

4.2.1 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel – variabel dalam penelitian. Peneliti menggunakan analisis descriptive pada variabel skala rasio dan analisis frequencies pada variabel dengan skala nominal. Berikut ini disajikan tabel hasil pengujian dengan analisis

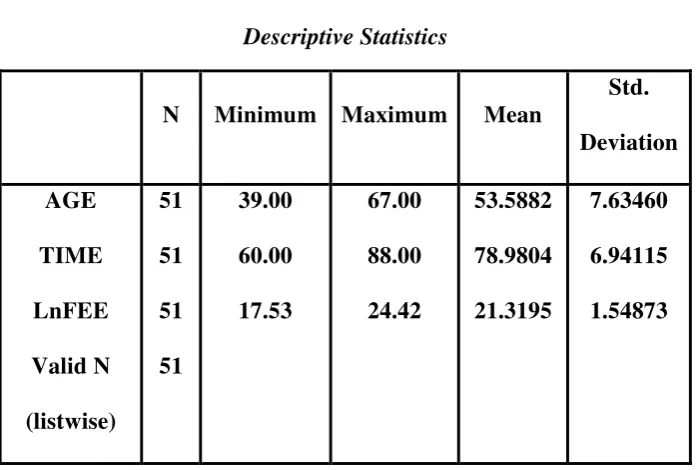

[image:68.595.139.489.377.612.2]descriptive :

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation AGE

TIME LnFEE Valid N (listwise)

51 51 51 51

39.00 60.00 17.53

67.00 88.00 24.42

53.5882 78.9804 21.3195

7.63460 6.94115 1.54873

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.1 dapat dijelaskan sebagai berikut :

UNIVERSITAS SUMATERA UTARA analisis. Dengan tiga variabel independen yang diukur dalam skala rasio yaitu usia komite audit sebagai variabel kedua, waktu mengaudit sebagai variabel ketiga dan biaya eksternal audit sebagai variabel kelima.

b. Variabel independen kedua, yaitu usia komite audit, memiliki nilai minimum sebesar 39,00 dan nilai maksimum sebesar 67,00. Rata – rata usia komite audit adalah sebesar 53.5882 dengan nilai standar deviasi sebesar 7.63460 menunjukkan bahwa tidak ada usia komite audit yang bersifat ekstrim.

c. Variabel independen ketiga, yaitu waktu mengaudit, memiliki nilai minimum sebesar 60,00 dan nilai maksimum sebesar 88.00. Rata – rata waktu mengaudit adalah sebesar 78,9804 dengan nilai standar deviasi sebesar 6.94115 menunjukkan bahwa tidak ada waktu mengaudit yang bersifat ekstri