Lampiran 1 : Data Penelitian periode 2010 – 2014. A. Bank Syariah Mandiri

Tahun Pembiayaan Murabahah

NPF JKBUS (unit)

SBIS DPK

2010 12.681.133.009.729 3,52% 507 3.412.000.000.000 28.998.000.000.000 2011 19.773.813.000.000 2,42% 669 4.850.000.000.000 42.618.000.000.000 2012 27.549.264.000.000 2,82% 764 3.125.000.000.000 47.409.000.000.000 2013 33.207.376.000.000 4,32% 853 5.198.000.000.000 56.461.000.000.000 2014 33.715.000.000.000 6,84% 865 10.302.000.000.000 59.821.000.000.000

B. BRI Syariah Tahun Pembiayaan

Murabahah

NPF JKBUS (unit)

SBIS DPK

2010 3.415.609.000.000 3,19% 95 200.000.000.000 5.096.597.000.000 2011 5.369.344.000.000 2,77% 105 400.000.000.000 9.906.412.000.000 2012 7.128.905.000.000 3% 209 575.000.000.000 11.948.889.000.000 2013 9.004.029.000.000 4,06% 573 1.050.000.000.000 13.794.869.000.000 2014 10.020.738.000.000 4,60% 674 1.605.645.000.000 16.711.516.000.000

C. BNI Syariah Tahun Pembiayaan

Murabahah

NPF JKBUS (unit)

SBIS DPK

2010 2.553.092.000.000 3,59% 60 885.000.000.000 5.162.728.000.000 2011 3.142.593.000.000 3,62% 96 1.730.000.000.000 6.756.262.000.000 2012 4.734.352.000.000 2,02% 195 11.000.000.000 8.980.036.000.000 2013 7.696.128.000.000 1,86% 242 210.000.000.000 11.488.209.000.000 2014 11.292.122.000.000 1,86% 249 777.000.000.000 16.246.405.000.000

D. BCA Syariah Tahun Pembiayaan

Murabahah

NPF JKBUS (unit)

SBIS DPK

2010 106.465.558.325 1,20% 15 151.600.000.000 556.780.000.000 2011 336.727.157.206 0,2% 25 237.800.000.000 864.100.000.000 2012 435.053.719.392 0,1% 30 258.000.000.000 1.261.800.000.000 2013 597.422.266.365 0,1% 34 252.700.000.000 1.703.000.000.000 2014 948.034.172.205 0,1% 45 591.900.000.000 2.338.700.000.000

E. Bank Muamalat Indonesia

Murabahah (unit)

2010 6.441.601.218.000 4,32% 325 400.000.000.000 17.393.440.000.000 2011 10.042.862.193.000 2,60% 360 150.000.000.000 26.658.090.000.000 2012 16.140.183.597.000 2,09% 442 200.000.000.000 34.903.830.000.000 2013 19.566.857.115.000 4,69% 456 150.000.000.000 41.791.040.000.000 2014 20.172.146.338.000 6,55% 457 234.701.000.000 51.206.270.000.000

F. Bank Syariah Mega Indonesia Tahun Pembiayaan

Murabahah

NPF JKBUS (unit)

SBIS DPK

Lampiran 2 : Data penelitian setelah di Logaritma Natural (Ln). A. Bank Syariah Mandiri

Tahun Ln_P.Mur NPF Ln_JKBUS Ln_SBIS Ln_DPK

2010 30,17 3,52 6,23 28,86 31,0

2011 30,62 2,42 6,51 29,21 31,38

2012 30,95 2,82 6,64 28,77 31,49

2013 31,1 4,32 6,75 29,28 31,66

2014 31,15 6,84 6,76 29,96 31,72

B. BRI Syariah

Tahun Ln_P.Mur NPF Ln_JKBUS Ln_SBIS Ln_DPK

2010 28,86 3,19 4,55 26,02 29,26

2011 29,31 2,77 4,65 26,71 29,92

2012 29,60 3,0 5,34 27,08 30,11

2013 29,83 4,06 6,35 27,68 30,26

2014 29,94 4,60 6,51 28,1 30,45

C. BNI Syariah

Tahun Ln_P.Mur NPF Ln_JKBUS Ln_SBIS Ln_DPK

2010 28,57 3,59 4,09 27,51 29,45

2011 28,78 3,62 4,56 28,18 29,54

2012 29,19 2,02 5,27 23,12 29,83

2013 29,67 1,86 5,49 26,07 30,07

2014 30,06 1,86 5,52 27,38 30,42

D. BCA Syariah

Tahun Ln_P.Mur NPF Ln_JKBUS Ln_SBIS Ln_DPK

2010 25,39 1,2 2,71 25,74 27,05

2011 26,54 0,2 3,22 26,19 27,48

2012 26,80 0,1 3,40 26,28 27,86

2013 27,12 0,1 3,53 26,26 28,16

2014 27,58 0,1 3,81 27,11 28,48

E. Bank Muamalat Indonesia

Tahun Ln_P.Mur NPF Ln_JKBUS Ln_SBIS Ln_DPK

2010 29,49 4,32 5,78 26,71 30,49

2011 29,94 2,6 5,89 25,73 30,91

2012 30,41 2,09 6,09 26,02 31,18

2014 30,64 6,55 6,12 26,18 31,57 F. Bank Syariah Mega Indonesia

Tahun Ln_P.Mur NPF Ln_JKBUS Ln_SBIS Ln_DPK

2010 28,69 3,52 5,91 26,89 29,03

2011 30,91 3,03 5,97 26,90 29,23

2012 29,29 2,67 5,86 27,34 29,59

2013 29,54 2,98 5,89 27,22 29,68

Lampiran 3 : Analisis Statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPF 30 ,10 6,84 2,9510 1,66911

Ln_JKBUS 30 2,71 6,76 5,3763 1,14595

Ln_SBIS 30 23,12 29,96 27,0277 1,37042

Ln_DPK 30 27,05 31,72 29,9343 1,26678

Ln_P.MUR 30 25,39 31,15 29,3340 1,43125

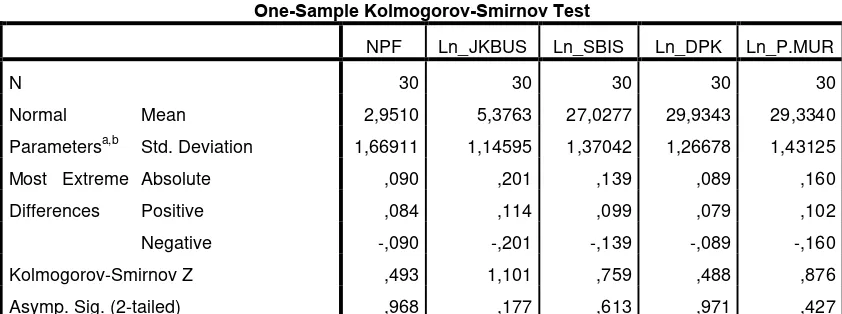

Lampiran 4 : Uji Normalitas.

One-Sample Kolmogorov-Smirnov Test

NPF Ln_JKBUS Ln_SBIS Ln_DPK Ln_P.MUR

N 30 30 30 30 30

Normal Parametersa,b Mean 2,9510 5,3763 27,0277 29,9343 29,3340

Std. Deviation 1,66911 1,14595 1,37042 1,26678 1,43125

Most Extreme Differences Absolute ,090 ,201 ,139 ,089 ,160

Positive ,084 ,114 ,099 ,079 ,102

Negative -,090 -,201 -,139 -,089 -,160

Kolmogorov-Smirnov Z ,493 1,101 ,759 ,488 ,876

Asymp. Sig. (2-tailed) ,968 ,177 ,613 ,971 ,427

a. Test distribution is Normal.

Lampiran 5 : Uji Multikolinearitas.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 10,099 3,695 2,733 ,011

NPF -,004 ,069 -,005 -,062 ,951 ,481 2,080

Ln_JKBUS ,656 ,151 ,525 4,329 ,000 ,210 4,758

Ln_SBIS -,013 ,065 -,013 -,205 ,839 ,794 1,259

Ln_DPK ,537 ,136 ,476 3,965 ,001 ,215 4,654

Lampiran 6 : Uji Autokolerasi.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,961a ,923 ,910 ,42850 2,092

a. Predictors: (Constant), Ln_DPK, Ln_SBIS, NPF, Ln_JKBUS

Lampiran 8 : Analisis Regresi Linear Berganda.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 10,099 3,695 2,733 ,011

NPF -,004 ,069 -,005 -,062 ,951 ,481 2,080

Ln_JKBUS ,656 ,151 ,525 4,329 ,000 ,210 4,758

Ln_SBIS -,013 ,065 -,013 -,205 ,839 ,794 1,259

Ln_DPK ,537 ,136 ,476 3,965 ,001 ,215 4,654

Lampiran 9 : Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 10,099 3,695 2,733 ,011

NPF -,004 ,069 -,005 -,062 ,951 ,481 2,080

Ln_JKBUS ,656 ,151 ,525 4,329 ,000 ,210 4,758

Ln_SBIS -,013 ,065 -,013 -,205 ,839 ,794 1,259

Ln_DPK ,537 ,136 ,476 3,965 ,001 ,215 4,654

Lampiran 10 : Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 54,816 4 13,704 74,634 ,000a

Residual 4,590 25 ,184

Total 59,406 29

a. Predictors: (Constant), Ln_DPK, Ln_SBIS, NPF, Ln_JKBUS

Lampiran 11 :Uji Koefisien Determinasi )

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,961a ,923 ,910 ,42850 2,092

a. Predictors: (Constant), Ln_DPK, Ln_SBIS, NPF, Ln_JKBUS

DAFTAR PUSTAKA

Ascarya, 2007. “Akad dan produk bank syariah”, PT. Raja Grafindo Persada, Jakarta.

Asy’ari, Mohammad Hayim.2004. “Analisis faktor – faktor yang memperngaruhi pembiayaan perbankan syariah”, Thesis S2 Program pasca sarjana, program studi dan kajian timur tengah, Universitas Indonesia.

Ghozali, Imam, 2006. “Aplikasi Analisis Multivariate Dengan Program SPSS”,Cetakan IV, Badan penerbit Universitas Diponegoro, Semarang.

Hasan, Nurul Ichsan,2014.“Perbankan Syariah ( Sebuah Pengantar )”, Cetakan Pertama, Referensi ( GP Press Group ), Jakarta.

Indriantoro, Nur dan Bambang Supomo, 1999. “Metodologi penelitian bisnis”,Cetakan Pertama, BPFE, Yogyakarta.

Iskandar, 2008. “Metodologi penelitian pendidikan dan sosial (kuantitatif dan kualitatif)”,Gaung Persada Press, Jakarta.

Kasmir, 2008.“Bank dan Lembaga Keuangan Lainnya”,PT. Raja Grafindo Persada, Jakarta.

Kotler, Amstrong, 2008. “Prinsip – prinsip pemasaran”, Edisi 12, Erlangga, Jakarta.

Kurnaliyah, Nur. 2011. “Pemodelan pembiayaan mudharabah perbankan syariah dengan metode system dinamika”.Universitas Islam Negeri Jakarta, Jakarta.

Lufti, Muslich, dkk, 2014. “Analisis data untuk riset manajemen dan bisnis”, Edisi Tiga, USU Press, Medan.

Mujahidin, Akhmad. 2007.”Ekonomi Islam”. PT. Raja Grafindo Persada. Jakarta.

Nurbaya, Ferial. 2013. “Analisis pengaruh CAR, ROA, FDR dan Dana Pihak Ketiga (DPK) terhadap pembiayaan murabahahperiode Maret 2001 sampai Desember 2009 studi kasus pada PT. Bank Muamalat Indonesia, Tbk.”. Skripsi Sarjana, Fakultas Ekonomi, Universitas Diponegoro. Semarang.

Nurjaya, Endang. 2011. “Analisis pengaruh inflasi sertifikat bank indonesia syariah, Non performing Financing, dan dana pihak ketiga terhadap pembiayaan murabahah pada bank syariah di Indonesia”, Skripsi Sarjana Fakultas Ekonomi dan Bisnis, Univeristas Islam Negeri Syarif Hidayatullah, Jakarta.

Rahmawati, Erna. 2004. “Analisis faktor – faktor yang mempengaruhi besarnya simpanan mudharabah perbankan syariah di Indonesia 1993 – 2003”, Skripsi Sarjana Fakultas Ekonomi, Universitas padjajaran, Bandung.

Sudarsono, Heri, 2005. “Bank dan lembaga keuangan syariah deskripsi dan ilustrasi”, Cetakan III, Ekonisia, Yogyakarta.

Sugiyono, 2006. “Metode Penelitian Bisnis”, Cetakan IX, Alfabeta CV, Bandung.

Supranto, J, 2000. “Statistik : Teori dan Aplikasi”. Jilid Pertama, Edisi Keenam, Erlangga, Jakarta.

Susilo, Sigit Triandaru dkk. 2000. “Bank Dan Lembaga Keuangan Linnya”. Cetakan Pertama. Salemba Empat. Jakarta.

Sutedi, Adrian,2010. “Hukum perbankan : suatu tinjauan pencucian uang, merger, likuiditas, dan kepailitan”, Cetakan III, Sinar Grafika, Jakarta.

Yunita, Patria. 2007. “Pengaruh suka bunga SBI, tingkat inflasi dan kurs US Dollar terhadap kinerja penghimpunan Dana Pihak Ketiga perbankan syariah”, Tesis Magister, Fakultas Ekonomi dan Keuangan Syariah, Program Studi kajian Timur Tengah dan Islam, Universitas Indonesia, Jakarta.

Peraturan Bank Indonesia No. 6/24/PBI/2004 Peraturan Bank Indonesia No. 10/11/PBI/2008 Peraturan Bank Indonesia No. 12/11/2010

Statistik Perbankan Indonesia – Vol 13, No.1, Desember 2014 Undang – Undang No. 7 Tahun 1992

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Sugiyono (2006:11) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel atau lebih”. Data yang digunakan dalam penelitian ini adalah data keuangan bank syariah pada periode 2010 sampai 2014. Data kuantitatif merupakan data yang berbentuk angka.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada perbankan syariah di Indonesia yang terdaftar pada Bank Indonesia periode 2010 - 2014 yang diperoleh melalui internet dengan cara mendownload laporan tahunan bank yang terdapat di website resmi Bank Indonesia (www.bi.go.id) maupun dari website bank masing - masing serta dari jurnal- jurnal penelitian sebelumnya. Website bank masing - masing dipilih sebagai tempat penelitian karena pada website bank tersebut terdapat laporan tahunan yang benar.

Tabel 3.1 Waktu Penelitian Tahapan Penelitian Agustus 2015 September 2015 Oktober 2015 November 2015 Desember2 015 Januari 2016 Pencarian Data Awal Pengajuan Proposal Bimbingan Proposal Seminar Proposal Pengumpulan Data Pengolahan Data Pelaporan Akhir Sidang

Sumber : Data Olahan Peneliti

3.3 Batasan Operasional

Penelitian ini memiliki batasan yaitu :

1. Penelitian ini hanya dilakukan dari 2010 sampai 2014.

2. Penelitian ini hanya menggunakan beberapa variabel saja, yaitu Non

Performing Financing (NPF), Jumlah Kantor Bank Syariah, Sertifikat Bank Indonesia Syariah (SBIS) Dan Dana Pihak Ketiga (DPK).

3.4 Populasi dan Sampel Penelitian

(2006:73)sampel adalah “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel dalam penelitian ini adalah dengan metode Purposive Sampling. Menurut Sugiyono (2006:78) Purposive Sampling yaitu “teknik pengambilan sampel dengan pertimbangan tertentu”.

Kriteria dalam penentuan sampel pada penelitian ini, yaitu:

1. Bank syariah yang terdaftar di Bank Indonesia tahun 2010 - 2014.

2. Bank syariah yang menerbitkanlaporan keuangan tahunan periode 2010 -

2014 dan telah dipublikasikan di website Bank Indonesia ataupun di website masing - masing bank.

3. Bank syariah memiliki data yang dibutuhkan terkait variabel - variabel dalam penelitian ini.

Populasi dalam penelitian ini sebanyak 11 bank syariah. Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 6 bank syariah yang diperlihatkan dalam tabel berikut ini :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Populasi Penelitian Kriteria 1 Kriteria 2 Kriteria 3 Keterangan 1 PT Bank Muamalat

Indonesia

√ √ √ Sampel 1

2 PT Bank Victoria Syariah

√ - - -

3 Bank BRI Syariah √ √ √ Sampel 2

4 B.P.D Jawa Barat Banten Syariah

√ - - -

5 Bank BNI Syariah √ √ √ Sampel 3

6 Bank Syariah Mandiri √ √ √ Sampel 4

7 Bank Syariah Mega Indonesia

√ √ √ Sampel 5

8 Bank Panin Syariah √ √ - -

9 PT Bank Syariah Bukopin

√ √ - -

11 PT Maybank Syariah Indonesia

√ √ - -

Sumber : Data Olahan Peneliti

3.5 Jenis dan Sumber data

Penelitian ini menggunakan data sekunder, yaitu sumber data diperoleh tidak langsung dari obyeknya, tetapi dari sumber lain melalui tulisan (jurnal - jurnal penelitian terdahulu), mendownload laporan keuangan tahunan bank syariah. Alasan peneliti menggunakan data sekunder karena : 1) Lebih mudah diperoleh, 2) Menghemat waktu dan biaya. Sumber data yang didapat berasal dari website masing – masing bank syariah.

3.6 Metode Pengumpulan Data

Data yang digunakan adalah data sekunder. Data ini diperoleh tidak langsung dari sumbernya melainkan melalui laporan keuangan tahunan bank syariah yang diterdapat di website masing - masing bank syariah tersebut. Dari data tersebut penulis membaca, meneliti dan mempelajarinya dan hasilnya dijadikan bahan dalam penyelesaian skripsi ini.

3.7 Defenisi Operasional

Defenisi operasional variabel berisi tentang variabel - variabel yang digunakan dalam penelitian ini. Defenisi operasional yang digunakan dalam penelitian ini adalah :

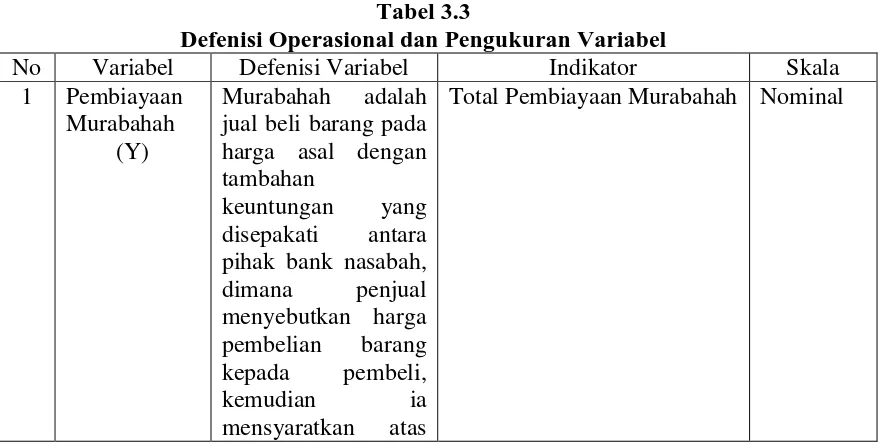

3.7.1 Variabel Dependen (Y)

Pembiayaan Murabahah menurut Sudarsono (2005 : 62) adalah “jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank nasabah, dimana penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu ”.

3.7.2 Variabel Independen (X)

1. Non Performing Financing (NPF)

Kredit bermasalah (NPF) adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah disepakati. NPF adalah rasio yang digunakan untuk mengukurkemampuan manajemen bank dalam mengelola kredit bermasalah terhadap total kredit yang diberikan oleh bank. Rumus untuk menghitung NPF yaitu:

NPF = Pembiayaan bermasalah x 100% Total pembiayaan

2. Jumlah Kantor Bank Syariah

Untuk mengetahui Jumlah Kantor Bank Syariah dengan cara menjumlahkan kantor cabang, kantor cabang pembantu serta kantor kas yang terdapat diseluruh Indonesia.

3. Sertifikat Bank Indonesia Syariah

Indonesia dalam melakukan operasi pasar terbuka untuk menyerap kelebihan likuiditas di pasar”. Untuk mengetahui besarnya Sertifikat Bank Indonesia Syariah yaitu

SBIS =

Keterangan:

P = Nilai Nominal Investasi

R = Tingkat realisasi imbalan simpanan investasi

t = Jangka waktu investasi (jumlah hari dalam bulanan/periode) k = Nisbah (bagi hasil) bagi bank penitip dana

4. Dana Pihak Ketiga (DPK)

Menurut Kurnaliyah (2011), Dana Pihak Ketiga merupakan “sumber dana yang berasal dari masyarakat yang terhimpun melalui produk giro, tabungan dan deposito”. Dana Pihak Ketiga didapat dari menjumlahkan jumlah

tabungan, deposito dan giro.

Tabel 3.3

Defenisi Operasional dan Pengukuran Variabel

No Variabel Defenisi Variabel Indikator Skala

1 Pembiayaan Murabahah

(Y)

Murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati antara pihak bank nasabah, dimana penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas

laba dalam jumlah tertentu ”.

2 Non

Performing Financing(N PF)

(X1)

Non Performing Financing (NPF) adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya

kepada bank seperti

yang telah

disepakati.

Pembiayaan Bermasalah x 100% Total Pembiayaan

Rasio

3 Jumlah Kantor Bank Syariah

(X2)

Jumlah Kantor Bank Syariah berkaitan dengan fasilitas dan penawaran yang diberikan oleh bank terhadap masyarakat dalam melakukan kegiatan perbankan. Jumlah kantor bank syariah ini dapat dilihat dari menjumlahkan kantor cabang, kantor cabang pembantu dan kantor kas yang terdapat di seluruh Indonesia.

Jumlah dari Kantor Cabang, kantor cabang pembantu, dan kantor kas yang ada diseluruh Indonesia.

Nominal

4 Sertifikat Bank Indonesia Syariah (SBIS)

(X3)

Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga

berdasarkan Prinsip Syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia.

P x R x t x k 360

Nominal

5 Dana Pihak ketiga (DPK)

(X4)

Dana Pihak Ketiga merupakan sumber dana yang berasal dari masyarakat yang terhimpun

melalui produk giro, tabungan dan deposito.

Sumber : Data Olahan Peneliti

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Menurut Ghozali (2006 : 19) tujuan statistik deskriptif adalah “untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata- rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kutosis dan skewness (kemencengan distribusi)”.

3.8.2 Uji Asumsi Klasik

Untuk mengetahui apakah model yang digunakan dalam regresi menunjukkan hubungan yang disignifikan dan representatif maka model yang digunakan tersebut harus memenuhi uji asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokolerasi dan heteroskedastisitas.

3.8.2.1 Uji Normalitas

Menurut Ghozali (2006 : 110) uji normalitas adalah “uji yang bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak”. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan uji statistikmenggunakan uji Kolmogrove Smirnov, dengan kriteria pengujian :

2. Angka signifikan < 0,05 maka data berdistribusi tidak normal. 3.8.2.2Uji Multikolinearitas

Menurut Ghozali (2006 : 91) uji multikolinearitas adalah “uji bertujuan untuk menguji apakah model regresi ditemukan korelasi antar variabel bebas (Independen)”. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel - variabel ini tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi adalah dengan cara melihat nilai Tolerence dan nilai Variance Inflation Factor (VIF). Jika nilai Tolerance lebih dari 0,10 berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%.Jika nilai Variance Inflation Factor (VIF) lebih besar dari 10 maka terjadi multikolinearitas.

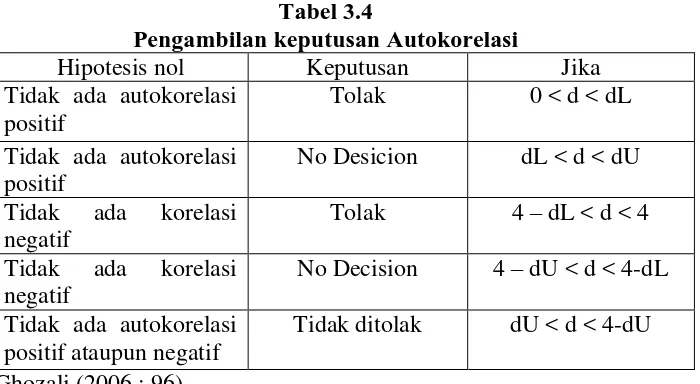

3.8.2.3 Uji Autokolerasi

dengan pengambilan keputusan ada tidaknya autokorelasi sebagai berikut :

Tabel 3.4

Pengambilan keputusan Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dL

Tidak ada autokorelasi positif

No Desicion dL < d < dU

Tidak ada korelasi negatif

Tolak 4 – dL < d < 4 Tidak ada korelasi

negatif

No Decision 4 – dU < d < 4-dL Tidak ada autokorelasi

positif ataupun negatif

Tidak ditolak dU < d < 4-dU

Sumber : Ghozali (2006 : 96)

3.8.2.4 Uji Heteroskedastisitas

Menurut Ghozali (2006 : 105) uji heteroskedastisitas adalah “uji yang bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Jika variance dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heterokedastisitas. Model yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik plot. Dasar analisis yang digunakan adalah :

b. Jika ada pola yang jelas, serta titik - titik yang ada menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.3 Analisis Regresi Linier Berganda

Untuk menguji hipotesis pengaruh Non Performing Financing (NPF), Jumlah Kantor Bank Syariah, Sertifikat Bank Indonesia Syariah (SBIS) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah digunakan model analisis regresi linier berganda. Menurut Lufti, Muslich, dkk(2014 : 166) regresi linier berganda “ditunjukkan untuk menentukan hubungan linier antar beberapa variabel bebas dengan variabel terikat”. Persamaan regresi linier

berganda pada penelitian ini adalah :

Y= + + + + + e

Apabila ditransformasikan dalam bentuk Logaritma Natural maka menjadi:

Y= + + + + + e

Dimana :

Y = Pembiayaan Murabahah = Konstanta

β1…β4 = Koefisien regresi masing – masing variabel dependen

X1 = NPF X2 = JKBUS X3 = SBIS X4 = DPK

Tingkat keyakinan yang digunakan dalam pengujian ini adalah 0,95 atau α =

0,05. Hal ini menunjukkan bahwa nilai probabilitas t lebih kecil dari 0,05 maka dinyatakan signifikan pada taraf kesalahan 5%. Ini berarti bahwa variabel bebas berpengaruh terhadap variabel terikat sebesar nilai koefisisen regresi masing- masing variabel bebas, Supranto (2000).

3.8.4 Uji Hipotesis

3.8.4.1 Uji t

Uji t biasanya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variabel terikat. Adapun pengukuran hipotesis

a. Ho : βi = 0 maka tidak ada pengaruh secara parsial antara variabel bebas terhadap variabel terikat Y.

b. Ho : βi ≠ 0 maka ada pengaruh secara parsial antara variabel bebas terhadap variabel terikat Y.

c. Level of significant (α) sebesar 5%

3.8.4.2 Uji F

Pengujian ini dilakukan untuk membuktikan apakah pengaruh dari variabel independen secara simultan memiliki pengaruh signifikan atau tidak dengan variabel dependen.

1. Pengujian Hipotesis

(SBIS) dan Dana Pihak Ketiga (DPK) secara bersama - sama tidak berpengaruh signifikan terhadap pembiayaan murabahah.

b. Ha=b1 b2 b3 b4 0 variabel Non Performing Financing (NPF),

Jumlah Kantor Bank Syariah, Sertifkat Bank Indonesia Syariah (SBIS), Dana Pihak Ketiga (DPK) secara bersama - sama ada pengaruh signifikan terhadap pembiayaan murabahah.

2. Kriteria penerimaan dan penolakan hipotesis.

a. Jika nilai signifikansi >0,05 maka tidak terdapat pengaruh secara simultan.

b. Jika nilai signifikansi <0,05 maka terdapat pengaruh secara

simultan.

3.8.4.3 Uji Kofisien Determinasi )

Menurut Ghozali (2006 : 83) uji kofisien determinasi ) digunakan “untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen”. Nilai koefisien determinasi

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Bank Muamalat Indonesia

PT. Bank Muamalat Indonesia Tbk. didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia. Bank Muamalat Indonesia memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut diIstana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Macet (Non Performing Financing) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999, IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syari’ah secara murni.

4.1.2 Bank BRI Syariah

Dua tahun lebih PT. Bank BRI Syari’ah hadir mempersembahkan sebuah bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah dengan Pelayanan Prima (Service Excellence) dan menawarkan beragam produk yang sesuai harapan nasabah dengan prinsip syari’ah.

Aktivitas PT. Bank BRI Syari’ah semakin kokoh setelah pada 19 Desember 2008 ditandatangani akta pemisahan Unit Usaha Syari’ah PT. Bank Rakyat Indonesia (Persero) Tbk. untuk melebur ke dalam PT. Bank BRI Syari’ah (proses Spin Off) yang berlaku efektif pada tanggal 1 Januari 2009.

Saat ini PT. Bank BRI Syari’ah menjadi bank syari’ah ketiga terbesar berdasarkan aset. PT. Bank BRI Syari’ah tumbuh dengan pesat baik dari sisi aset dan jumlah pembiayaan serta perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah kebawah, PT. Bank BRI Syari’ah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produkdan layananperbankan.

4.1.3 Bank BNI Syariah

PT. BNI Syari’ah semula bernama UnitUsaha Syari’ah yang merupakan anak perusahaan PT. BNI Persero Tbk. Tempaan krisis moneter tahun 1997 membuktikan ketangguhan Sistem Perbankan Syari’ah. Prinsip Syari’ah dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No.10 Tahun 1998, padatanggal 29 April 2000 didirikan Unit Usaha Syari’ah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha kepada PT. Bank BNI Syari’ah dan di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan Spin Off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010

4.1.4 Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syari’ah Mandiri (BSM) sejak awal pendiriannya.Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk dipanggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT. Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP), PT. Bank Dagang Negara dan PT. Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan Merger dengan beberapa bank lain serta mengundang investor asing.

BSB.Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syari’ah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syari’ah di kelompok perusahaan Bank Mandiri, sebagai respon atas

diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syari’ah (Dual Banking System).

Tim Pengembangan Perbankan Syari’ah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT. Bank Susila Bakti dari bank konvensional menjadi bank syari’ah. Oleh karenanya, Tim Pengembangan Perbankan Syari’ah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syari’ah dengan nama PT. Bank Syari’ah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

4.1.5 Bank Syariah Mega Indonesia

Perjalanan Bank Mega Syari’ah diawalidari sebuah bank umum dengan nama PT. Bank Umum Tugu (Bank Tugu) berdasarkan Akta Pendirian No.102 tanggal 14 Juli 1990 yang dibuat di hadapan Notaris Mudofir Hadi, S.H, di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.C2- 4405.HT.01.01.Th.90 tanggal 30 Juli 1990 dan telah diumumkan dalam Berita Negara Republik Indonesia No.78 tanggal 28 September 1990, Tambahan No.3638/1990.

Anggaran Dasar Bank telah mengalami beberapa kali perubahandan telah dilakukan perubahan dengan penyesuaian Anggaran Dasar Bank berdasarkan Akta No. 124 tanggal 30 Juni 2008 dan terakhir diubah dengan Akta No. 109 tanggal 30 Juni 2010 tentang perubahan nama Bank, peningkatan modal dasar dan peningkatan modal ditempatkan dan modal disetor, yang telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No.AHU-45317.AH.01.02 tanggal 23 September 2010 yang keseluruhannya dibuat dihadapanNotaris F.X. Budi Santoso Isbandi, S.H., di Jakarta.

Surat Keputusan Deputi Gubernur Bank Indonesia No. 6/11/KEP.DpG/2004 tanggal 27 Juli 2004. Bank mulai beroperasi sebagai bank umum syari’ah pada tanggal 25 Agustus 2004 dan berdasarkan Surat Keputusan Deputi Gubernur Bank Indonesia No. 10/12/KEP.DpG/2008 tanggal 16 Oktober 2008, Bank telah memperoleh izin beroperasi sebagai Bank Devisa sejak tanggal 16 Oktober 2008.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor: 12/75/KEP.GBI/DpG/2010 tanggal 2 November 2010, Bank telah mendapat persetujuan mengganti nama menjadi PT. Bank Mega Syari’ah Sesuai dengan pasal 3 anggaran dasar Bank yang terakhir, maksud dan tujuan Bank adalah menyelenggarakan usaha perbankan berdasarkan prinsipsyari’ah. Pada 2010, melalui Rapat UmumPemegang Saham (RUPS), Pemegang saham meningkatkan modal dasar dari Rp 400 miliar menjadi Rp 1,2 triliun untuk menambah dan meningkatkan kegiatan dan operasional bank.

4.1.6 Bank BCA Syariah

PT. Bank BCA syari’ah didirikan dengan nama PT. Utama International

Keputusan No.C2-1497.HT.01.04.97 berdasarkan berita Negara No.61 tanggal 1 agustus 1997. Anggaran Dasar Bank telah mengalami beberapa kali perubahan, antara lain dengan Akta Notaris Pudji Redjeki Irawati S.H, No. 40 tanggal 11 Juni 2006 mengenai perubahan Anggaran Dasar berdasarkan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat keputusan No.AHU-42366.AH.01.02 tahun 2008 tanggal 17 juli 2008.

Pemegang Saham Luar Biasa (RUPSLB) PT. Bank UIB, Sesuai dengan Akta Notaris Pudji Redjeki Irawati S.H, No. 49 tanggal 16 Desember 2009.

Berdasarkan Salinan Keputusan Gubernur Bank Indonesia No.12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2010, Bank memperoleh izin perubahan kegiatan usaha Bank Umum Konvensional menjadi bank umum yang melaksanakan kegiatan usaha berdasarkan Prinsip Syari’ah. Selama 60 (enam puluh) hari setelah keputusan tersebut, Bank wajib melaksanakan kegiatan usaha berdasarkan prinsip syari’ah dan selambat-lambatnya 360

(tiga ratus enam puluh) hari setelah keputusan, Bank wajib menyelesaikan seluruh kredit dan kewajiban debitur atau nasabah dari kegiatan konvensional. Bank mulai beroperasi sebagai Bank Umum Syari’ah pada

tanggal 5 April 2010.

4.2 Hasil Penelitian

Data penelitian dibantu dengan software SPSS versi 19 dimana peneliti melakukan transformasi data dalam bentuk Logaritma Natural (Ln). Uji yang digunakan dalam penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik, analisis regresi linier berganda dan uji hipotesis.

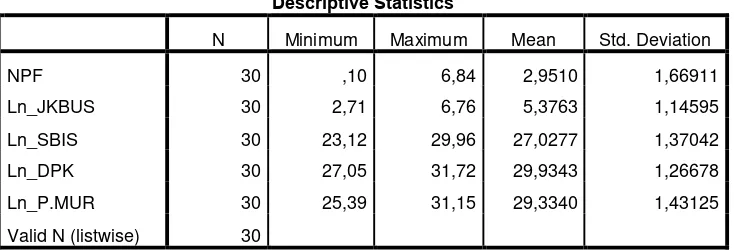

4.2.1 Analisis Statistik Deskripif

Tabel 4.1

Hasil analisis statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPF 30 ,10 6,84 2,9510 1,66911

Ln_JKBUS 30 2,71 6,76 5,3763 1,14595

Ln_SBIS 30 23,12 29,96 27,0277 1,37042

Ln_DPK 30 27,05 31,72 29,9343 1,26678

Ln_P.MUR 30 25,39 31,15 29,3340 1,43125

Valid N (listwise) 30

Sumber : Data Olahan Peneliti, Lampiran 3.

Berdasarkan hasil statistik deskriptif tersebut, maka variabel Non Performing Financing (NPF) diperoleh nilai minimum 0,10terdapat pada Bank Central Asia Syariah, nilai maksimum 6,84 terdapat pada Bank Syariah Mandiri, rata - rata 2,9510 dan standart deviasi 1,66911. Nilai rata - rata variabel Non Performing Financing (NPF) lebih besar dari pada standart deviasi, hal ini menunjukkan bahwa data terdistribusi dengan baik.

Variabel Jumlah Kantor Bank Syariah diperoleh nilai minimum 2,71 terdapat pada Bank Central Asia Syariah, nilai maksimum 6,76 terdapat pada Bank Syariah Mandiri, rata - rata 5,3763 dan standart deviasi 1,14595. Nilai rata - rata variabel Jumlah Kantor Bank Syariah lebih besar dari pada standart deviasi, hal ini menunjukkan bahwa data terdistribusi dengan baik.

Syariah (SBIS) lebih besar dari pada standart deviasi, hal ini menunjukkan bahwa data terdistribusi dengan baik.

Variabel Dana Pihak Ketiga (DPK) diperoleh nilai minimum 27,05 terdapat pada Bank Central Asia Syariah, nilai maksimum 31,72 terdapat pada Bank Syariah Mandiri, rata - rata 29,9343 dan standart deviasi 1,26678. Nilai rata - rata variabel Dana Pihak Ketiga (DPK) lebih besar dari pada standart deviasi, hal ini menunjukkan bahwa data terdistribusi dengan baik.

Sedangkan variabel pembiayaan murabahah diperoleh nilai minimum 25,39 terdapat pada Bank Central Asia Syariah, nilai maksimum 31,15 terdapat pada Bank Syariah Mandiri , rata - rata 29,2660 dan standart deviasi 1,40362. Nilai rata - rata variabel pembiayaan murabahah lebih besar dari pada standart deviasi, hal ini menunjukkan bahwa data terdistribusi dengan baik.

4.2.2 Uji Asumsi Klasik

Pada penelitian ini digunakan uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

4.2.2.1 Uji Normalitas

tidak berdistribusi normal. Hasil uji one - sampel kolmogrov - smirnov disajikan pada tabel 4.2 berikut :

Tabel 4.2

Hasil Uji Kolmogrov - Smirnov Test

Berdasarkan hasil ujiKolmogrov - SmirnovTest pada tabel 4.2 diatas diperoleh nilai Asymptotic Significanse lebih besar dari 0,05 untuk semua variabel yang diuji yaitu : Non Performing Financing (NPF), Jumlah Kantor Bank Syariah, Sertifikat Bank Indonesia Syariah (SBIS) dan Dana Pihak Ketiga (DPK). Hal ini mengindikasikan bahwa data variabel - variabel yang dilakukan dalam penelitian ini telah berdistribusi normal.

4.2.2.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan korelasi antar variabel bebas (Independen). Untuk mendeteksi ada atau tidaknya Multikolinearitas didalam model regresi

One-Sample Kolmogorov-Smirnov Test

NPF Ln_JKBUS Ln_SBIS Ln_DPK Ln_P.MUR

N 30 30 30 30 30

Normal

Parametersa,b

Mean 2,9510 5,3763 27,0277 29,9343 29,3340

Std. Deviation 1,66911 1,14595 1,37042 1,26678 1,43125

Most Extreme

Differences

Absolute ,090 ,201 ,139 ,089 ,160

Positive ,084 ,114 ,099 ,079 ,102

Negative -,090 -,201 -,139 -,089 -,160

Kolmogorov-Smirnov Z ,493 1,101 ,759 ,488 ,876

Asymp. Sig. (2-tailed) ,968 ,177 ,613 ,971 ,427

a. Test distribution is Normal.

b. Calculated from data.

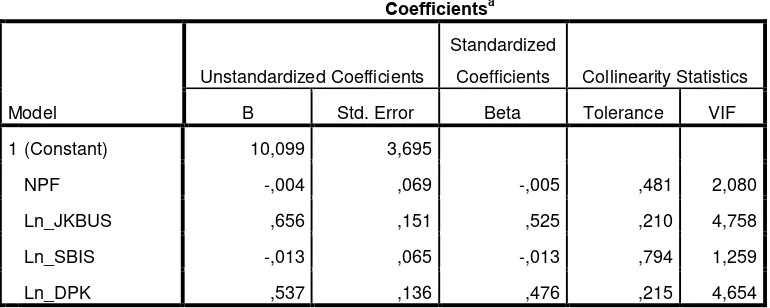

adalah dengan cara melihat nilai Tolerance dan Variance Inflation Factor (VIF). Jika nilai Tolerance lebih dari 0,10 berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95% jika nilai VIF lebih besar dari 10 maka terjadi multikolinearitas. Hasil Uji Multikolinearitas disajikan pada tabel 4.3 berikut :

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 10,099 3,695

NPF -,004 ,069 -,005 ,481 2,080

Ln_JKBUS ,656 ,151 ,525 ,210 4,758

Ln_SBIS -,013 ,065 -,013 ,794 1,259

Ln_DPK ,537 ,136 ,476 ,215 4,654

a. Dependent Variable: Ln_P.MUR

Sumber : Data Olahan Peneliti, Lampiran 5

Berdasarkan hasil Uji Multikolinearitas pada tabel 4.3 diatas diperoleh nilai Tolerance untuk semua variabel Independen yang diteliti lebih besar dari 0,10 dan juga diperoleh nilai Variance Inflation factor (VIF) untuk semua variabel Independen yang diteliti lebih kecil 10 (VIF < 10), maka dapat disimpulkan tidak ada gejala Multikolinearitas terhadap variabel Independen yang diteliti.

4.2.2.3 Uji Autokorelasi

dengan kesalahan penganggu pada periode t-1 (sebelumnya). Autokorelasi pada penelitian ini menggunakan Uji Durbin Watson (DW). Hasil Uji Durbin Watson disajikan pada tabel 4.4 berikut :

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Mo

del R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,961a ,923 ,910 ,42850 2,092

a. Predictors: (Constant), Ln_DPK, Ln_SBIS, NPF, Ln_JKBUS

b. Dependent Variable: Ln_P.MUR

Sumber : Data Olahan Peneliti, Lampiran 6

Berdasarkan hasil Uji Durbin Watson pada tabel 4.4 di atas bahwa nilai Durbin Watson (DW) 2,092, N = 30, k = 4, dU = 1,739 dan dL 1,143. Karena nilai DW 2,092 lebih besar dari batas atas (dU) 1,739 dan lebih kecil dari (4 - 1,739 = 2,261). Dapat dituliskan 1,739 < 2,092 < 2,261 maka dapat disimpulkan tidak terdapat autokorelasi.

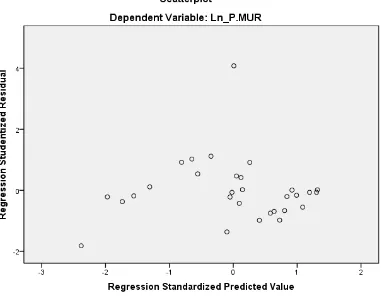

4.2.2.4 Uji Heteroskedastisitas

Gambar 4.1 Hasil Uji Heteroskedastisitas Sumber : Data olahan peneliti, lampiran 7

Berdasarkan hasil Uji Heteroskedastisitas tersebut tidak ditemukan titik – titik yang membentuk suatu pola yang teratur sehingga dapat ditarik kesimpulan tidak terjadi Heteroskedastisitas pada uji regresi yang dilakukan pada penelitian ini.

4.2.3 Analisis Regresi Linier Berganda

Ketiga (DPK) terhadap Pembiayaan Murabahah. Adapun hasil dari analisis regresi linier berganda ditampilkan pada tabel 4.5 berikut ini :

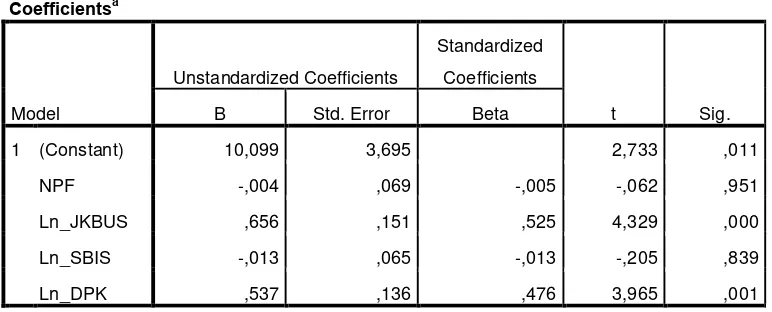

Tabel 4.5

Hasil Analisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 10,099 3,695 2,733 ,011

NPF -,004 ,069 -,005 -,062 ,951

Ln_JKBUS ,656 ,151 ,525 4,329 ,000

Ln_SBIS -,013 ,065 -,013 -,205 ,839

Ln_DPK ,537 ,136 ,476 3,965 ,001

a. Dependent Variable: Ln_P.MUR

Sumber : Data Olahan Peneliti, Lampiran 8

Berdasarkan hasil analisis regresi linier berganda tersebut dapat diketahui persamaan regresi linier berganda yaitu:

Y = 10,099 – 0,004NPF + 0,656JKBUS - 0,013SBIS + 0,537DPK + e Dari persamaan regresi berganda dapat dijelaskan sebagai berikut:

1. Nilai konstanta ( menunjukkan bahwa apabila semua variabel

independen memiliki nilai 0 maka pembiayaan murabahah sebesar 10,099. 2. Nilai koefisien Non Performing Financing (NPF) sebesar -0,004. Hal ini

mengandung arti bahwa setiap kenaikan Non Performing Financing (NPF) satu-satuan maka pembiayaan murabahah akan turun sebesar 0,004 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. 3. Nilai koefisien Jumlah Kantor Bank Syariah sebesar 0,656. Hal ini

satu-satuan maka pembiayaan murabahah akan naik sebesar 0,656 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. 4. Nilai koefisien Sertifikat Bank Indonesia Syariah sebesar -0,013. Hal ini

mengandung arti bahwa setiap kenaikan Sertifikat Bank Indonesia Syariah satu-satuan maka pembiayaan murabahahakan turun sebesar 0,013 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. 5. Nilai koefisien Dana Pihak Ketiga sebesar 0,537. Hal ini mengandung arti

bahwa setiap kenaikan Dana Pihak Ketiga satu-satuan maka pembiayaan murabahah akan naik sebesar 0,537 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

4.2.4 Uji Hipotesis

4.2.4.1 Uji t

[image:50.595.116.511.566.723.2]Uji t bertujuan untuk menguji signifikansi pengaruh variabel – variabel bebas secara individu (parsial) terhadap variabel terikat. Adapun hasil Uji t disajikan pada tabel 4.6 berikut :

Tabel 4.6 Hasil Uji t

Sumber : Data Olahan Peneliti, Lampiran 9

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 10,099 3,695 2,733 ,011

NPF -,004 ,069 -,005 -,062 ,951

Ln_JKBUS ,656 ,151 ,525 4,329 ,000

Ln_SBIS -,013 ,065 -,013 -,205 ,839

Bedasarkan hasil Uji t pada tabel 4.6 diatas bahwa :

1. NPF mempunyai angka signifikansi sebesar 0,951, karena nilai

signifikansi nilai uji t lebih besar dari 0,05 dan nilai uji t negatif maka H0 diterimasehingga tidak terdapat pengaruhantara NPF dan pembiayaan murabahah.

2. JKBUS mempunyai angka signifikansi sebesar 0,000, karena nilai signifikansi nilai uji t lebih kecil dari 0,05 dan nilai uji t positif maka Ha diterima sehingga terdapat pengaruhantara JKBUS dan pembiayaan murabahah.

3. SBIS mempunyai angka signifikansi sebesar 0,839, karena nilai signifikansi nilai uji t lebih besar dari 0,05 dan nilai uji t negatif maka H0 diterima sehingga tidak terdapat pengaruhantara SBIS dan pembiayaan murabahah.

4. DPK mempunyai angka signifikansi sebesar 0,001, karena nilai

signifikansi uji t lebih kecil dari 0,05 dan nilai uji t positif maka Haditerima terdapat pengaruh antara DPK dan pembiayaan murabahah.

4.2.4.2 Uji F

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 54,816 4 13,704 74,634 ,000a

Residual 4,590 25 ,184

Total 59,406 29

a. Predictors: (Constant), Ln_DPK, Ln_SBIS, NPF, Ln_JKBUS b. Dependent Variable: Ln_P.MUR

Sumber : Data Olahan Peneliti, Lampiran 10

Berdasarkan hasil uj F pada tabel 4.7 diatas menunjukkan bahwa nilai Signifikansi uji F sebesar 0,000, karena nilai signifikansi uji F lebih kecil dari 0,05 maka Ha dapat diterima sehingga terdapat pengaruh secara simultan antara Non Performing Financing (NPF), Jumlah kantor Bank Syariah, Sertifikat Bank Indonesia Syariah (SBIS) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah.

4.2.4.3 Uji Koefisien Determinasi )

Uji Koefisien Determinasi ) bertujuan untuk mengukur kemampuan model dalam menerangkan variasi variabel dependen.Adapun hasil uji Koefisien Determinasi ) disajikan pada tabel 4.8 berikut :

Tabel 4.8

Hasil uji Koefisien Determinasi )

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,961a ,923 ,910 ,42850 2,092

a. Predictors: (Constant), Ln_DPK, Ln_SBIS, NPF, Ln_JKBUS b. Dependent Variable: Ln_P.MUR

[image:52.595.149.516.639.738.2]Berdasarkan hasil uji Koefisien Determinasi ) pada tabel 4.8

diatas bahwa nilai Koefisien Determinasi )pada penelitian ini adalah 0,923 yang berarti sebanyak 92,3% variasi pembiayaan murabahah dapat dijelaskan oleh perubahan variasi Non Performing Financing (NPF), Jumlah kantor Bank Syariah, Sertifikat Bnak Indonesia Syariah (SBIS) dan Dana Pihak Ketiga (DPK) dan sisanya 7,7% dipengaruhi oleh variabel lain diluar variabel penelian ini seperti inflasi, FDR, DER dan ROE.

4.3 Hasil Pembahasan

4.3.1 Pengaruh Non Performing Financing (NPF) terhadap pembiayaan

murabahah

Walaupun NPF nya meningkat bank syariah tetap dapat memberikan pembiayaan murabahah karena sumber dana bank syariah itu bukan hanya berasal dari bank itu sendiri (modal) melainkan juga bersumber dari lembaga - lembaga lainnya.

4.3.2 Pengaruh Jumlah Kantor Bank Syariah terhadap pembiayaan

murabahah

Jumlah Kantor Bank Syariah mempunyai angka signifikansi sebesar 0,000, karena nilai signifikansi nilai uji t lebih kecil dari 0,05 maka terdapat pengaruh antara Jumlah Kantor Bank Syariah dan pembiayaan murabahahkarena dengan semakin banyaknya jumlah kantor bank syariah memudahkan akses nasabah untuk menyimpan dana maupun nasabah yang membutuhkan pembiayaan di bank syariah. Hal ini sesuai dengan teori pemasaran yang dinyatakan oleh Kotler (2008 : 62) yang mengungkapkan bahwa “bauran pemasaran (marketing mix) yaitu alat yang dapat dilakukan perusahaan untuk mempengaruhi permintaan produknya dibagi menjadi empat kelompok variabel yaitu : product, place, price, dan promotion”. Dari teori pemasaran menurut Kotler tersebut dapat ditarik kesimpulan bahwa dengan meningkatnya jumlah kantor bank syariah (place) diharapkan dapat meningkatkan pembiayaan murabahah.

4.3.3 Pengaruh Sertifikat Bank Indonesia Syariah (SBIS) terhadap

Sertifikat Bank Indonesia Syariah (SBIS) mempunyai angka signifikansi sebesar 0,839, karena nilai signifikansi nilai uji t lebih besar dari 0,05 maka tidak terdapat pengaruhantara SBIS dan pembiayaan murabahah karena Sertifikat Bank Indonesia Syariah (SBIS) itu dimanfaatkan oleh bank syariah untuk mengatasi bila terjadi kelebihan pada tingkat likuiditas, akan tetapi peningkatan nilai Sertifikat Bank Indonesia Syariah (SBIS) sebagai salah satu kebijakan moneter cenderung menyebabkan pembiayaan murabahah menurun, maka besar atau kecilnya nilai Sertifikat Bank Indonesia Syariah (SBIS) yang dimiliki bank syariah tidak mempengaruhi pembiayaan murabahah.

4.3.4 Pengaruh Dana Pihak Ketiga (DPK) terhadap pembiayaan

murabahah

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Tujuan penelitian ini untuk mengetahui faktor - faktor (Non Performing Financing, Jumlah Kantor Bank Syariah, Sertifikat Bank Indonesia Syariah dan

Dana Pihak Ketiga) secara signifikan mempengaruhi Pembiayaan Murabahah. Populasi yang digunakan dalam penelitian ini adalah Bank Syariah di Indonesia yang terdaftar di Bank Indonesia (BI) tahun 2010 sampai 2014. Adapun kesimpulan yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Secara parsial tidak terdapat pengaruh antara NPF dan pembiayaan

murabahah.

2. Secara parsial terdapat pengaruh antara Jumlah Kantor Bank Syariah dan

pembiayaan murabahah.

3. Secara parsial tidak terdapat pengaruh antara SBIS dan pembiayaan murabahah.

4. Secara parsial terdapat pengaruh antara Dana Pihak Ketiga dan pembiayaan murabahah.

6. Dari hasil penelitian, besarnya R Square ) diperoleh sebesar 0,923. Dengan demikian besarnya pengaruh yang diberikan oleh variabel Non Performing Financing (NPF), Jumlah Kantor Bank Syariah (JKBUS), Sertifikat Bank Indonesia Syariah (SBIS), dan Dana Pihak Ketiga (DPK) terhadap pembiayaan murabahah adalah sebesar 92,3% sedangkan sisanya 7,7% dipengaruhi oleh faktor - faktor lain yang tidak diteliti dalam penelitian ini, seperti inflasi, FDR, DER dan ROE.

5.2 Saran

Berikut ini beberapa saran penulis untuk peneliti selanjutnya :

1. Peneliti selanjutnya hendaknya memperluas objek / sampel penelitian

sehingga dapat meningkatkan generalisasi hasil.

2. Peneliti selanjutnya diharapkan menggunakan rentang waktu yang lebih panjang dari penelitian ini.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Ekonomi Islam

Dalam filsafat ilmu, ilmu atau sains dibagi dalam tiga bagian yaitu Ontologi, Epistemologi dan Aksiologi. Menurut Mujahidin (2007 : 9) Ontologi adalah

“segala sesuatu yang bertalian dengan terbentuknya ilmu”. Ditinjau dari aspek

ontologi, ekonomi konvensional menggunakan landasan filsafat positivism yang bedasarkan pada pengalaman dan kajian empiris (hanya mengandalkan ayat - ayat kauniyah saja) dan tidak percaya pada tuhan (sekuler). Dalam ekonomi sekuler kesenangan atau kebahagian yang dikejar adalah semata - mata kebahagiaan di dunia saja. Sementara ekonomi islam yang menjadi pedoman utama adalah petunjuk Allah berupa Wahyu (Al-Quran), Sunnah, Qiyas, Ijma dan Ijtihad.

Menurut Mujahidin (2007 : 9) Epistemologi adalah “makna ilmu yaitu

tentang seluk beluk ilmu itu sendiri, apa kemampuan dan apa keterbatasannya”. Secara epistemologi kata ekonomi berasal dari bahasa Yunani yang terdiri dari

“oikos” yang berarti “keluarga” dan “nomos” yang berarti “peraturan, hukum”

keseluruh populasi rumah tangga yang kemudian menjadi kelompok yang diperintah oleh pemerintah suatu negara.

Pengaturan rumah tangga ini mencakup tiga subsistem yaitu memperbanyak kekayaan dan memelihara keberadaannya yaitu disebut subsistem produksi, tata cara mengkonsumsinya disebut subsistem konsumsi dan yang berhubungan dengan tata cara pendistribusiannya yang tercakup dalam sub sistem distribusi. Maka islam sebagai sebuah agama yang mengatur segala aspek kehidupan terutama cara berekonomi. Sementara secara terminologi ilmu ekonomi didefenisikan sebagai kajian tentang manusia dalam hubungan dengan pemanfaatan sumber - sumber prosfektif yang langka untuk memproduksi barang- barang dan jasa - jasa serta mendistribusikan untuk dikonsumsi.

Menurut Mujahidin (2007 : 9) aksiologi adalah “segi guna laksana dari ilmu

yakni hal - hal yang berkenaan dengan upaya untuk meningkatkan kesejahteraan

hidup”. Ditinjau dari aspek ini tujuan ekonomi islam adalah bahwa setiap kegiatan

manusia didasarkan kepada pengabdian kepada Allah dan dalam rangka melaksanakan tugas dari Allah untuk memakmurkan bumi, maka dalam berekonomi umat islam harus mengutamakan keharmonisan dan pelestarian alam. Kebahagiaan yang dikejar dalam islam bukan semata - mata kebahagiaan didunia saja tetapi juga kebahagiaan di akhirat.

2.2 Perbankan

Bank menurut Sutedi (2010 : 1) adalah “suatu lembaga keuangan yang eksistensinya tergantung mutlak pada kepercayaan mutlak dari para nasabahnya yang mempercayakan dana dan jasa - jasa lain yang dilakukan mereka melalui

bank pada khususnya dan dari masyarakat luas pada umumnya”.

Menurut Undang - Undang No. 10 Tahun 1998 bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan atau bentuk -bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat

banyak”.Berdasarkan defenisi - defenisi di atas dapat disimpulkan bahwa bank

merupakan lembaga keuangan yang kegiatannya menghimpun dana dari masyarakat dan disalurkan kembali kepada masyarakat dengan tujuan untuk mensejahterakan kehidupan masyarakat baik dari pemberian kredit maupun dalam kegiatan lainnya.

Fungsi bank menurut Susilo, Sigit dkk (2000 : 6) adalah : 1. Agent of trust.

Dasar utama kegiatan perbankan adalah kepercayaan ayau trust, baik dalam hal menghimpun dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan juga akan percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi simpanan dananya di bank. 2. Agent of development.

Agent of development ialah suatu lembaga yang memobilisasi dana guna pembangunan ekonomi suatu negara. Kegiatan bank berupa penghimpun dan penyalur dana sangatlah diperlukan bagi lancarnya kegiatan perekonomian di sektor riil dan sektor moneter. Dalam hal ini bank tersebut memungkinkan masyarakat melakukan kegiatan untuk investasi, distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi, distribusi dan konsumsi tidak terlepas dari adanya penggunaan uang.

3. Agent of service.

dananya tersebut. Jasa yang ditawarkan bank ini sangat erat kaitannya dengan kegiatan perekonomian masyarakat secara umum.

Adapun jenis bank menurut Kamir (2008 : 34) yaitu :

1. Dilihat dari segi fungsinya, terdiri dari : bank umum, bank pembangunan, bank tabungan, bank pasar, bank desa, lumbung desa, dan bank pegawai. 2. Dilihat dari segi kepemilikannya, terdiri dari : bank milik pemerintah,

bank milik swasta nasional, bank miliki koperasi, bank milik asing dan bank milik campuran.

3. Dilihat dari segi status, terdiri dari : bank devisa dan bank non devisa. 4. Dilihat dari segi cara menentukan harga, terdiri dari :bank berdasarkan

prinsip konvensional dan bank berdasarkan prinsip syariah.

2.3 Bank Syariah

2.3.1 Pengertian Bank Syariah

Pengertian bank syariah sebenarnya telah diatur dalam Peraturan Bank Indonesia No. 6/24/PBI/2004 Tentang Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah, memberikan definisi bahwa Bank umum syariah adalah “bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

Bank syariah menurut Sudarsono (2005 : 27) adalah “lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa - jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip - prinsip syariah”.

2.3.2 Prinsip hukum bank syariah

1. Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan nilai ditentukan sebelumnya tidak diperbolehkan. 2. Pemberian dana harus turut berbagi keuntungan dan kerugian

sebagai akibat hasil usaha institusi yang meminjam dana.

3. Islam tidak memperbolehkan “menghasilakan uang dari uang”. Uang hanya media pertukaran dan bukan komoditas karena tidak memiliki nilai instrinsik.

4. Unsur Gharar (ketidakpastian, spekulasi) tidak diperkenankan. Kedua belah pihak harus mengetahui dengan baik hasil yang akan mereka peroleh dari sebuah transaksi.

5. Investasi hanya boleh diberikan pada usaha - usaha yang tidak diharamkan dalam Islam.

2.3.3 Karakteristik Bank Syariah

Menurut Hasan (2014 : 156) lembaga keuangan syariah memiliki karakteristik yang membedakannya dengan bank konvensional, yaitu :

1. Lembaga keuangan syariah harus bersih dari semua bentuk riba dan

mu’amalah yang dilarang syariat.

2. Mengarahkan segala kemampuan pada pertambahan (at- Tanmiyah) dengan jalan its - titsmaar (pengembangan modal) tidak dengan jalan hutang (al - Qardh) yang memberikan keuntungan. 3. Mengikat pertumbuhan ekonomi dengan pertumbuhan sosial. 4. Mengumpulkan harta yang menganggur dan menyerahkannya

kepada aktivitas its–titsmaar dan pengelolaan dengan target pembiayaan proyek - proyek perdagangan, industri dan pertanian karena kaum muslimin yang tidak ingin menyimpan hartanya di bank konvensional berharap adanya bank syariah untuk menyimpan harta mereka disana.

5. Memudahkan sarana pembayaran dan memperlancar gerakan pertukaran perdagangan langsung.

6. Menghidupkan tatanan zakat dengan membuat lembaga zakat dalam bank sendiri yang mengumpulkan hasil zakat bank tersebut. 7. Membangun baitul mal kaum muslimin dan mendirikan lembaga

untuk itu yang dikelola langsung manajemennya oleh lembaga keuangan tersebut.

8. Menanamkan kaedah adil dan kesamaan dalam keberuntungan dan kerugian dan menjauhkan unsur ihtikaar (penimbunan barang agar menaikkan harga) dan meratakan kemaslahatan pada sebanyak mungkin jumlah kaum muslimin setelah sebelumnya kemaslahatan tersebut hanya milik pemilik harta yang besar yang tidak peduli dari jalan mana mendapatkannya.

Tabel 2.1

Perbedaan bank syariah dan bank konvensional

No Perbedaan Bank Syariah Bank Konvensional

1 Fungsi dan

kegiatan bank.

Intermediasi,

Manager Investasi, Investor, Sosial, Jasa Keuangan.

Intermediasi, Jasa keuangan.

2 Mekanisme dan objek usaha.

Antiriba dan antimasyir.

Tidak antiriba dan tidak antimasyir. 3 Prinsip dasar

operasi.

1.Tidak bebas nilai (prinsip syariat islam).

2.Uang sebagai alat tukar dan bukan komoditi.

3.Bagi hasil, jual beli, dan sewa.

1.Bebas nilai (prinsip

materialistis). 2.Uang sebagai komoditi.

3.Bunga.

4 Prioritas pelayanan. Kepentingan publik.

Kepentingan pribadi. 5 Orientasi. Tujuan sosial

ekonomi islam, keuntungan.

Keuntungan.

6 Bentuk. Bank komersial,

bank pembangunan, bank universal atau multi – porpose.

Bank komersial.

7 Evaluasi nasabah. Lebih hati – hati karena partisipasi dalam risiko.

Kepastian pengembalian pokok dan bunga (creditworthiness dan collateral). 8 Hubungan nasabah. Erat sebagai mitra

usaha.

Terbatas debitor – kreditor.

9 Sumber likuiditas jangka pendek.

Pasar uang syariah, Bank Sentral.

Pasar uang, Bank Sentral.

10 Pinjaman yang diberikan.

Komersial dan non komersial,

berorientasi laba dan nirlaba.

Komersial dan non komersial,

berorientasi laba.

11 Lembaga penyelesai sengketa.

Pengadilan, Badan arbitrase syariah nasional.

Pengadilan, arbitrase.

nasabah dengan prinsip keadilan dan kejujuran.

2. Tidak mungkin terjadi negative spread.

dengan debitur. 2. Kemungkinan terjadi negative spread.

13 Struktur organisasi pengawas.

Dewan komisaris, dewan pengawas syariah, dewan syariah nasional.

Dewan komisaris.

14 Investasi. Halal. Halal atau haram. Sumber : Ascarya (2007 : 33).

2.3.4 Jenis Produk Bank Syariah

Ada tiga jenis produk bank syariah menurut Hasan (2014 : 202),yaitu : 1. Produk penghimpun dana

Pada produk penghimpun dana bank syariah dapat berbentuk tabungan, giro dan dan deposito. Adapun prinsip yang digunakan adalah menggunakan akad wadiah dan akan mudharabah.

2. Produk penyaluran dana

Pada produk penyaluran dana bank syariah memiliki tiga kategori dalam pemberian dana yaitu : murabahah, ijarah dan musyarakah serta mudharabah.

3. Produk jasa perbankan

Dalam menggunakan akad - akad muamalah yang sesuai dengan fiqih Islam ada beberapa akad yang dapat digunakan dalam operasional perbankan syariah, antara lain akad wakalah, kafalah, hawalah, rahn, dan qard.

2.4 Pembiayaan Murabahah

2.4.1 Pengertian Murabahah

Menurut Ascarya (2007 : 81) murabahah adalah “istilah dalam fikih islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya – biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang diinginkan”.

Pengertian Murabahah menurut Hasan (2014 : 230) adalah “jual beli dengan modal ditambah keuntungan yang disepakati antara pihak bank dan nasabah”. Maka dapat disimpulkan bahwa pembiayaan murabahah adalah pemberian pinjaman kepada nasabah dimana harga beli ditambah dengan margin keuntungan bank syariah yang telah disepakati bersama dan selanjutnya nasabah secara rutin membayar angsuran kepada bank.

2.4.2 Landasan Syariah

Bukti transaksi jual beli Al - Murabahah dari Al - Qur’an :

1. QS. Al - Baqarah [2]: 275 yang artinya :“Orang - orang yang makan

riba), maka orang itu adalah penghuni neraka, mereka kekal

didalamnya”

Dan QS. An – Nisa[4]: 29 yang artinya :“Hai orang - orang yang beriman, janganlah kamu memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan

suka sama suka diantara kamu”.

2. Bukti transaksi jual beli Al - Murabahah dari Sunnah:Transaksi jual

beli yang terjadi pada saat sahabat Nabi, Abu Bakar membelikan sebuah unta yang diperlukan Nabi Muhammad SAW untuk hijrah ke Madinah dengan harga Tawliyyah, yaitu harga pokok tanpa laba, karena sesungguhnya abu bakar hendak menghadiahkan unta tersebut kepada Nabi, namun Nabi Muhammad SAW menolak dan membayar harga unta tersebut kepada Abu Bakar sesuai dengan harga yang di beli oleh Abu Bakar tanpa tambahan. Implikasi dari hadist ini adalah jual beli dapat dilakukan dengan harga pokoknya saja dan juga dengan tambahan atau laba, dengan syarat pembeli mengetahui harga pokok dan harga tambahannya (laba).

3. Ijmapara sahabat Nabi yang mengizinkan transaksi murabahah yang di narasikan oleh Ibn Mas’ud dan dilaporkan oleh Al - Kasani, bahwa : tidak ada ruginya untuk memberitahukan harga pokok dan laba dari transaksi jual beli.

2.4.3 Syarat Dan Rukun

1. Murabahah merupakan salah satu bentuk jual beli ketika penjual secara eksplisit menyatakan biaya perolehan barang yang akan dijualnya dan menjual kepada oarang lain dengan menambahkan tingkat keuntungan yang diinginkan.

2. Tingkat keuntungan dalam murabahah dapat ditentukan berdasarkan kesepakatan bersama dalam bentuk lumpsum atau persentase tertentu dari biaya.

3. Semua biaya yang dikeluarkan penjual dalam rangka memperoleh barang seperti biaya pengiriman, pajak dan sebagainya dimasukkan kedalam biaya perolehan untuk menentukan harga agregat dan margin keuntungan didasarkan pada harga agregat ini. Akan tetapi pengeluaran yang timbul karena usaha seperti gaji pegawai, sewa tempat usaha dan sebagainya tidak dapat dimasukkan kedalam harga untuk suatu transaksi. Margin keuntungan yang diminta itulah yang meng-cover pengeluaran - pengeluaran tersebut.

4. Murabahah dikatakan sah hanya ketika biaya-biaya perolehan barang dapat ditentukan secara pasti. Jika biaya-biaya tidak dapat dipastikan, barang / komoditas tersebut tidak dapat dijual dengan prinsip murabahah.

Sementara menurut Ascarya (2007 : 82) rukun murabahah yang harus dipenuhi dalam transaksi yaitu :

1. Pelaku akad, yaitu Ba’i (penjual) adalah pihak yang memiliki barang untuk dijual, dan musytari (pembeli) adalah pihak yang memerlukan dan akan membeli barang.

2. Objek akad, yaitu mabi’ (barang dagangan) dan tsaman (harga). 3. Shighah, yaitu Ijab dan Qabul.

2.4.4 Ketentuan Umum

Adapun ketentuan umum akad murabahah menurut Hasan (2014 : 233) adalah:

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2. Barang yang diperjual belikan tidak di haramkan oleh syariat Islam. 3. Bank membiayai sebagian atau seluruh harga pembelian barang yang