PENGARUH PERENCANAAN ANGGARAN, PENGELOLAAN

KAS DAN PELAPORAN, TERHADAP KINERJA KEPALA SKPD

(Studi kasus pada Pemerintah kota Pematang Siantar)

TESIS

Oleh

TIAS ASMARANI

097017002/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PERENCANAAN ANGGARAN, PENGELOLAAN

KAS DAN PELAPORAN, TERHADAP KINERJA KEPALA SKPD

(Studi kasus pada Pemerintah kota Pematang Siantar)

TESIS

Untuk Memperoleh Gelar Magister Sains

Dalam program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

TIAS ASMARANI

097017002/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

JUDUL TESIS : PENGARUH PERENCANAAN ANGGARAN, PENGELOLAAN KAS DAN PELAPORAN, TERHADAP KINERJA KEPALA SKPD

(Studi kasus pada Pemerintah kota Pematang Siantar)

NAMA MAHASISWA : TIAS ASMARANI

NOMOR POKOK : 097017074

PROGRAM STUDI : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Erlina, M.Si, Ph.D, AK) (Dra. Sri Mulyani, MBA, AK) Ketua Anggota

Ketua Program Studi Direktur

(Prof. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof.Dr.Ir.A.Rahim Matondang, MSIE)

Telah Diuji Pada

Tanggal : 12 Februari 2013

PANITIA PENGUJI TESIS :

PERNYATAAN

“PENGARUH PERENCANAAN ANGGARAN,PENGELOLAAN KAS DAN PELAPORAN,TERHADAP KINERJA KEPALA SKPD

(Studi kasus pada Pemerintah kota PematangSiantar)”

Dengan ini saya penulis menyatakan bahwa tesis ini di susun sebagai syarat

untuk memperoleh gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil

karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan

sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila d kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan

hasil karya penulis sendiri atau adanya plagiat dala bagian-bagian tertentu, penulis

bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan

sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Oktober 2013

Yang membuat pernyataan

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisa Perencanaan anggaran, Pengelolaan kas dan Pelaporan berpengaruh secara simultan dan parsial terhadap Kinerja Kepala SKPD Pemerintah Pematang Siantar.

Pengambilan sampel dalam penelitian ini menggunakan data primer, yaitu kuesioner dengan menggunakan teknik judgment sampling. Sampel penelitian yaitu pejabat penguna anggaran daerah (PPAD) dan pejabat pembuat komitmen daerah (PPKD) yang terdiri dari 33 SKPD yaitu badan, dinas, kantor, camat di kota Pematang Siantar berjumlah 66 responden. Pengujian yang digunakan dalam penelitian ini dengan analisis regresi berganda dengan melakukan uji asumsi klasik. Variabel dalam penelitian ini adalah Perencanaan anggaran, Pengelolaan kas dan Pelaporan sebagai variable independen dan Kinerja Kepala SKPD sebagai variable dependen.

Hasil penelitian ini menyimpulkan bahwa perencanaan anggaran, pelaporan dan pengelolaan kas secara simultan berpengaruh terhadap kinerja kepala SKPD. Sedangkan Pengelolaan kas tidak berpengaruh secara parsial terhadap kinerja kepala SKPD.

ABSTRACT

The aim of the research was to know and to analyze the influence of Budget Proposal, Cash Management, and Reporting simultaneously and partially on the performance of heads of SKPD at Pematang Siantar Regional Administration.

The samples of the research were taken by using primary data; namely, questionnaires, using judgment sampling technique. The samples comprised 66 respondents. They were PPAD (official empowered to use regional budget) and PPKD (officials empowered to make regional commitment) which consisted of 33 SKPDs that comprised boards, Services, offices, and Subdistrict heads at Pematang Siantar. The types of test used in the research were multiple regression analysis with classic assumption test. The Cash Management and Reporting constituted independent variables and the performance of Heads of SKPD as dependent variable.

The result of the research showed that budget proposal, reporting, and cash management simultaneously influenced the performance of Heads of SKPD, while cash management partially did not influence the performance of Heads of SKPD.

Keywords: Budget Proposal, Cash Management, Reporting, Performance of Heads of SKPD

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini dengan judul

“Pengaruh Perencanaan anggaran, Pengelolaan Kas dan Pelaporan terhadap

kinerja SKPD ( Studi kasus Pemerintah Kota Pematang Siantar )”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara (USU) Medan. Dalam kesempatan ini

penulis tidak lupa menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr.Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, CPA, selaku Ketua

Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera

Utara dan bertindak sebagai dosen pembanding yang telah banyak

memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

4. Ibu Dra. Hj. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

bertindak sebagai dosen pembanding yang telah banyak memberikan saran

5. Ibu Prof.Dr.Erlina, SE, M.Si, Ak, selaku Dosen Pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

6. Ibu Sri Mulyani SE, MBA, Ak selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

7. Bapak Arifin Akhmad SE, M.Si, Ak selaku Dosen Pembanding yang telah

banyak memberi saran dan kritik untuk perbaikan tesis ini.

8. Bapak dan Ibu Dosen dan seluruh pegawai Sekolah Pascasarjana Fakultas

Ekonomi USU-MEDAN

9. Bapak Walikota Pematang Siantar, Drs.Hulman Sitorus yang memberikan izin

penelitian beserta Kepala Satuan Kerja Perangkat Daerah (SKPD) yang

banyak membantu dalam proses penelitian.

10.Bapak Dr.Dede Ruslan M.Si selaku pimpinan STIE IBMI yang telah

memberikan izin pendidikan dan beserta staff-staff STIE IBMI.

11.Papa yang tercinta, Drh. Asmadi dan mama, Drh.Setyowati yang telah

memberikan kasih sayang dan pendidikan serta selalu mendoakan sehingga

dapat menyelesaikan pendidikan di Sekolah Pasca Sarjana. Terima-kasih juga

untuk Eyangku Alm.Gono Sastrowardoyo dan Almh.Siti Sundari,

Alm.H.Salim dan Hj.Asni yang turut mendidik penulis dimasa kecil.

12.Suami, Tiyo Muji Handika SH dan Anakku tersayang Aryo Muji

Pramitasari SE dan Tias Nugraha Putra yang selalu mendorong sehingga

dapat terselesaikan tesis ini.

13.Sahabat-sahabatku Bang Fauzi,bang Riva, Wan, Irza, Vina, Tengku Riska dan

teman-teman angkatan 17 atas dukungannya dan yang lainnya tidak bisa

penulis sebutkan namanya satu persatu.

Semoga tesis ini bermanfaat bagi kita semua, Amin Ya Rabbal

Alamin…

Medan, Oktober 2013

Penulis

RIWAYAT HIDUP A. Data Pribadi

Nama : Tias Asmarani

Tempat/ tanggal lahir : Medan, 1 Januari 1984

Jenis kelamin : Perempuan

Agama : Islam

Alamat : Jl.Perwira no.33 Medan

Jl.Kaliurang km.5.5/ Pandega Tamtama CT 1/G.16 Yogyakarta

Telp/ Hp : 081260500323

Pendidikan

1. Tamatan SD IKAL Medan tahun 1996

2. Tamatan SMP HARAPAN 2 Medan tahun 1999

3. Tamatan SMU HARAPAN 1 Medan tahun 2002

4. Tamatan STIE HARAPAN Medan tahun 2007

5. Tamatan Pendidikan Profesi Akuntansi Universitas Sumatera Utara tahun 2008

B. Pengalaman Kerja

1. Tahun 2009 - 2010 bekerja di Kantor Akuntan Publik Paul Hadiwinata, Hidajat,

Ade fatma dan rekan sebagai auditor.

DAFTAR ISI

1.2 Rumusan Masalah Penelitian ... 8

1.3 Manfaat Penelitian ... 9

1.4 Originalitas Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Review Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 14

2.1.1 Perencanaan Anggaran ... 14

2.1.2 Pelaporan ... 20

2.1.3 Pengelolaan Kas ... 23

2.1.4 Kinerja Pemerintah Daerah ... 26

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 29

3.1 Kerangka Konsep ... 29

4.5 Definisi Operasional Variabel dan Pengukuran Variabel ... 36

4.6 Metode dan Analisa Data ... 40

4.6.2.2 Pengujian Asumsi Klasik ... 42

4.6.2.2.2 Uji Multikolinieritas ... 42

4.6.2.2.3 Uji Heteroskedastisitas ... 43

4.6.3 Pengujian Hipotesis ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 46

5.1 Gambaran Umum Responden ... 46

5.1.1 Karakteristik berdasarkan Jenis Kelamin ... 46

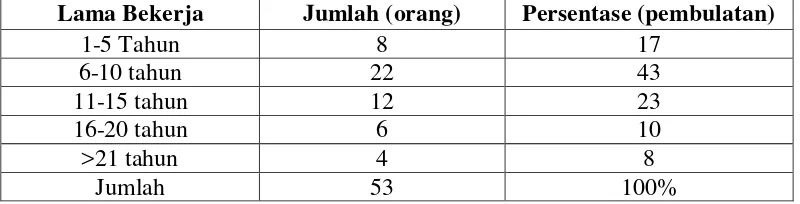

5.1.2 Karakteristik berdasarkan lama bekerja ... 47

5.1.3 Karakteristik berdasarkan tingkat pendidikan ... 47

5.1.4 Karakteristik berdasarkan golongan ... 48

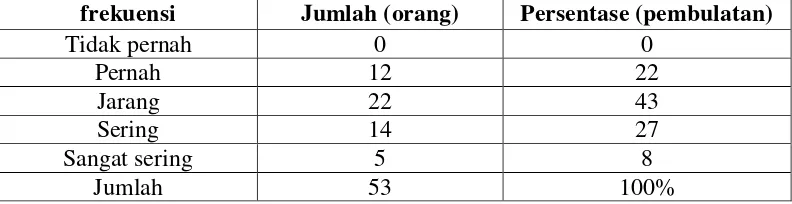

5.1.4 Karakteristik berdasarkan mengikuti kursus/diklat/bintek .... 48

5.2 Statistik Deskriptif Data Penelitian ... 49

5.3 Analisis Hasil Penelitian ... 50

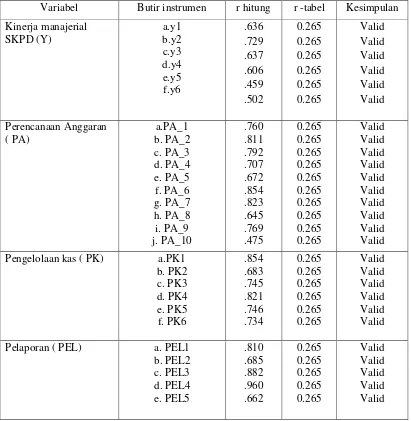

5.3.1 Hasil Uji Kualitas Data ... 50

5.3.1.1 Uji Validitas ... 50

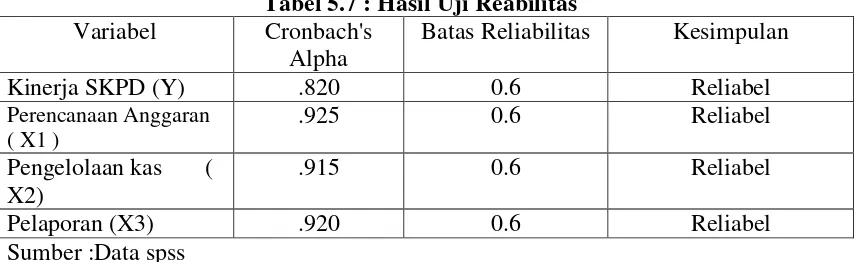

5.3.1.2 Uji Rebilitas ... 51

5.3.2 Pengujian Asumsi Klasik... 52

5.3.2.1 Hasil Uji Normalitas ... 53

5.3.2.1.1 Analisis Grafik ... 53

5.3.2.1.2 Uji Statistik ... 54

5.3.2.2 Hasil Uji Heteroskedastisitas ... 55

5.3.2.3 Pengujian Multikolineritas ... 56

5.3.3 Hasil Uji Hipotesis... 57

5.3.3.1 Hasil Uji Koefisien Determinasi ... 57

5.3.3.2 Hasil Uji Simultan (Uji F) ... 58

5.3.3.3 Hasil Uji Parsial (Uji T) ... 59

5.3.4 Pembahasan Hasil Penelitian ... 60

BAB VI KESIMPULAN DAN SARAN... 65

A. Kesimpulan ... 65

B. Keterbatasan ... 66

C. Saran ... 67

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan atas penelitian terdahulu 13

4.1 Defenisi Operasional Variabel 38

5.1 Karakteristik responden berdasarkan jenis kelamin 46 5.2 Karakteristik responden berdasarkan lama bekerja 47 5.3 Karakteristik responden berdasarkan tingkat pendidikan 47 5.4 Karakteristik responden berdasarkan golongan 48 5.4 Karakteristik responden berdasarkan mengikuti kursus/diklat 48

5.6 Descriptive statistik 49

5.7 Uji validitas 50

5.8 Hasil Uji Reabilitas 52

5.9 One sample kolmogorov-smirnov test 54

5.10 Uji Multikolineritas 57

5.11 Uji Koefisien Determinasi 58

5.12 Hasil Pengujian Hipotesa Uji F 59

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Rencana Kerja Anggaran 15

2.2 Perencanaan menyeluruh perusahaan 16

3.1 Kerangka konseptual 29

5.1 Histogram Uji Normalitas 53

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisa Perencanaan anggaran, Pengelolaan kas dan Pelaporan berpengaruh secara simultan dan parsial terhadap Kinerja Kepala SKPD Pemerintah Pematang Siantar.

Pengambilan sampel dalam penelitian ini menggunakan data primer, yaitu kuesioner dengan menggunakan teknik judgment sampling. Sampel penelitian yaitu pejabat penguna anggaran daerah (PPAD) dan pejabat pembuat komitmen daerah (PPKD) yang terdiri dari 33 SKPD yaitu badan, dinas, kantor, camat di kota Pematang Siantar berjumlah 66 responden. Pengujian yang digunakan dalam penelitian ini dengan analisis regresi berganda dengan melakukan uji asumsi klasik. Variabel dalam penelitian ini adalah Perencanaan anggaran, Pengelolaan kas dan Pelaporan sebagai variable independen dan Kinerja Kepala SKPD sebagai variable dependen.

Hasil penelitian ini menyimpulkan bahwa perencanaan anggaran, pelaporan dan pengelolaan kas secara simultan berpengaruh terhadap kinerja kepala SKPD. Sedangkan Pengelolaan kas tidak berpengaruh secara parsial terhadap kinerja kepala SKPD.

ABSTRACT

The aim of the research was to know and to analyze the influence of Budget Proposal, Cash Management, and Reporting simultaneously and partially on the performance of heads of SKPD at Pematang Siantar Regional Administration.

The samples of the research were taken by using primary data; namely, questionnaires, using judgment sampling technique. The samples comprised 66 respondents. They were PPAD (official empowered to use regional budget) and PPKD (officials empowered to make regional commitment) which consisted of 33 SKPDs that comprised boards, Services, offices, and Subdistrict heads at Pematang Siantar. The types of test used in the research were multiple regression analysis with classic assumption test. The Cash Management and Reporting constituted independent variables and the performance of Heads of SKPD as dependent variable.

The result of the research showed that budget proposal, reporting, and cash management simultaneously influenced the performance of Heads of SKPD, while cash management partially did not influence the performance of Heads of SKPD.

Keywords: Budget Proposal, Cash Management, Reporting, Performance of Heads of SKPD

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sejalan dengan semangat otonomi daerah yang didukung dengan UU

No.25/1999 tentang Perimbangan Keuangan Pusat dan Daerah, pemerintah daerah

dituntut untuk dapat mewujudkan pemerintahan yang partisipatif, transparan,

akuntabel dan efisien sesuai dengan prinsip-prinsip yang terkandung dalam good

governance. Untuk mewujudkan hal tersebut, diperlukan suatu sistem pengelolaan

keuangan daerah tepat, efisien, efektif, dan bertanggung jawab membutuhkan adanya

transparansi dalam proses penyusunan anggaran dan akuntabilitas dalam pengelolaan

sumber daya ekonomi yang ada dan mengedepankan proses penyelenggaraan

pemerintahan yang demokratis sesuai dengan kewajiban Pemerintah Pusat dan

Daerah dalam mensinkronkan dokumen perencanaan dalam bentuk Rencana

Pembangunan Jangka Panjang Daerah (RPJP/D) kedalam Rencana Pembangunan

Jangka Menengah Daerah (RPJMD) sebagai dokumen perencanaan lima tahunan, dan

Rencana Kerja Pemerintah Daerah (RKPD) sebagai rencana tahunan.

Aspek mendasar yang harus diatur oleh pemerintah daerah dalam kaitannya

dengan pemerintah pusat adalah pada bidang pengelolaan keuangan daerah dan

anggaran daerah. Dalam bidang keuangan, lebih dikenal Anggaran Penerimaan dan

merupakan materi utama sebagai dasar penyusunan APBD. APBD digunakan sebagai

alat untuk menentukan besarnya pendapatan dan pengeluaran, membantu

pengambilan keputusan dan perencanaan pembangunan, otorisasi pengeluaran di

masa-masa yang akan datang, sumber pengembangan ukuran-ukuran standar untuk

evaluasi kinerja, alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua

aktivitas dari berbagai unit kerja (Mardiasmo, 2004).

Perubahan penganggaran terjadi sejak tahun 2002 setelah dikenalkannya

sistem anggaran kinerja (performance budgeting). Pendekatan kinerja tersebut

mengutamakan partisipasi masyarakat, yang juga melibatkan stakeholder lain

termasuk Pemerintah dan DPRD. Pentingnya keterikatan antar elemen pembangunan

dalam membangun sistem yang sinergis dijelaskan berturut-turut dengan

dikeluarkannya UU No. 17 Tahun 2003 tentang Keuangan Negara, UU No. 32 Tahun

2004 Tentang Pemerintah Daerah dan UU no 25 tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional (SPPN). Khusus pada UU no. 25 Tahun 2004

dijelaskan bahwa proses perencanaan diselenggarakan secara sinergis. Tahapan

perencanaan disatukan dengan tahapan penganggaran hingga menghasilkan APBD.

Michael (2000) menjelaskan untuk mengukur kinerja sebuah pemerintah lokal

dalam perbandingannya dengan tujuan-tujuan yang telah ditetapkan maka diperlukan

akuntabel oleh pemerintah lokal. Pengukuran kinerja tentunya tidak sebatas pada

masalah pemakaian anggaran, namun lebih dari itu. Pengukuran kinerja mencakup

berbagai aspek sehingga dapat memberikan informasi yang efisien dan efektif dalam

penyusunan anggaran, maka setiap alokasi biaya yang direncanakan harus dikaitkan

dengan tingkat pelayanan atau hasil yang diharapkan dapat dicapai.

Pentingnya peran Satuan Kerja Perangkat Daerah dapat dilihat dari

keberhasilan mengelola keuangan daerah yang berasal dari pelaksanaan dan

penatausahaan anggaran. Fungsi lainnya adalah perwujudan tugas kepemerintahan di

bidang tertentu yang dilaksanakan dalam rangka mencapai tujuan nasional.

Perwujudan tugas kepemerintahan tersebut terbagi dalam Satuan Kerja Perangkat

Daerah (SKPD) dan Badan Usaha Milik Daerah (BUMD) yang berperan untuk

melindungi , melayani dan memberdayakan masyarakat sesuai dengan fungsinya

masing-masing. semakin meningkat tekanan dari masyarakat agar pemerintah daerah

meningkatkan kinerja dan akuntabilitas demi terwujudnya good government

menyebabkan pemerintah daerah harus membenahi diri untuk merespon perubahan

yang diinginkan oleh masyarakat sebagai stakeholder. Satuan kerja perangkat daerah

diharapkan memiliki kinerja yang baik yaitu dengan memperbaiki kualitas pelayanan

kepada masyarakat. Salah satu indikator kinerja pemerintah daerah adalah memiliki

kemampuan pengelolaan keuangan publik yang baik.

Kerangka Pengelolaan Keuangan Publik (PKP) dikembangkan oleh Bank

Dunia dan Departemen Dalam Negeri Republik Indonesia untuk menilai kapasitas

pengelolaan keuangan pemerintah daerah. Kerangka ini terbagi menjadi sembilan

bidang strategis yang utama untuk pengelolaan keuangan publik yang efektif pada

tingkat pemerintah daerah: (1) kerangka peraturan perundangan daerah; (2)

pelaporan; (6) audit internal; (7) hutang dan investasi publik; (8) pengelolaan aset;

dan (9) audit eksternal dan pengawasan (Peter Rooney et all,2007).

Setiap bidang stragis terbagi atas satu hingga lima hasil, dan sebuah daftar

indikator diberikan untuk setiap hasil. Hasil-hasil ini mencerminkan pencapaian yang

diharapkan pada setiap bidang strategis dan indikator-indikator digunakan untuk

menilai sejauh mana pemerintah daerah telah berhasil mencapai hasil-hasil ini.

Walaupun kerangka ini menggunakan beberapa konsep dan perangkat dari PKP

nasional dan internasional, kerangka PKP ini telah khusus dirancang untuk

pemerintah daerah di Indonesia. Sehingga, walaupun standar minimum internasional

telah ditetapkan, standar tersebut tidak dijadikan dasar dalam mengidentifikasi

hasil-hasil yang ideal, atas pertimbangan bahwa standar-standar tersebut terlalu tinggi

untuk membuat penilaian yang valid terhadap pemerintah daerah dalam konteks

Indonesia. Salah satu indikator yang sangat mempengaruhi keberhasilan kinerja

pemerintah daerah adalah perencanaan dan penganggaran yang efektif, pengelolaan

kas yang transparan dan pelaporan yang memiliki akuntabilitas. Anggaran yang

tertuang dalam konsep perencanaan anggaran pemerintah daerah.

Perencanaan anggaran yang efektif merupakan inti dari pengelolaan keuangan

yang efektif. Pemerintah daerah tidak akan dapat mengelola keuangannya secara

efektif apabila sistem perencanaan anggaran yang dimiliki buruk. Tujuan strategisnya

adalah untuk pembuatan anggaran daerah multi tahun yang seksama yang secara jelas

partisipatif bottom-up, pembangunan daerah, perencanaan sektoral dan APBD”

merupakan sepertiga dari total nilai bidang strategis dalam menilai kinerja pemerintah

daerah dalam pengelolaan keuangan daerah. (Peter Rooney et all,2007).

Anggaran menjadi sangat penting dan relevan di Pemerintah daerah, karena

anggaran berdampak terhadap kinerja pemerintah yang dikaitkan dengan fungsi

pemerintah dalam memberi pelayanan kepada masyarakat. Anggaran merupakan alat

untuk mencegah informasi asimetri dan perilaku disfungsional dari pemerintah daerah

(Yuhertiana, 2003) serta merupakan proses akuntabilitas public (Bastian, 2001).

Disamping itu, anggaran memiliki efektivitas dan efisiensi hasil sebagai indikator

keberhasilan kinerja managerial. Keberhasilan kinerja tersebut selalu didukung oleh

adanya integritas pimpinan, etika yang tinggi, transparansi, kewajaran dan

pertanggungjawaban yang tinggi dalam konsep corporate governance. Sistem

penganggaran terdapat 2 karakteristik yaitu partisipasi dalam penyusunan anggaran

dan kejelasan sasaran anggaran, Kenis (1979). Dalam penyusunan APBD, pemerintah

daerah telah menerapkan partisipasi setiap satuan kerja dalam penyusunan anggaran.

Masing-masing SKPD memuat Rencana Kerja Anggaran (RKA) yang biasa disebut

RKA SKPD. Dalam RKA SKPD, masing-masing SKPD telah memuat indikator

kinerja yang akan dicapai untuk setiap program dan kegiatan yang akan dilaksanakan.

Dalam RKA, telah memuat input, output dan outcome dari masing-masing program

dan kegiatan, jadi dalam RKA telah memuat sasaran anggaran. Pada konteks

menyusun anggaran sesuai dengan sasaran yang ingin dicapai instansi pemerintah.

Aparat akan memiliki informasi yang cukup untuk memprediksi masa depan secara

tepat. Selanjutnya, hal ini akan menurunkan perbedaan antara anggaran yang disusun

dengan estimasi terbaik bagi organisasi sehingga dapat meningkatkan kinerja SKPD

yang baik dan diharapkan adanya motivasi dari pengguna anggaran pada lingkungan

pemerintah daerah untuk dapat menghasilkan tingkat efektivitas, efesiensi dan

ekonomis dalam pengelolaan keuangan daerah yang merupakan salah satu tujuan

organisasi pemerintah yang telah ditetapkan bersama.

Dalam perkembangan penilaian keuangan daerah, penempatan pengelolaan

kas sebagai bidang strategis yang terpisah mencerminkan pentingnya

menginstitusionalisasikan praktek-praktek penanganan kas yang tepat di pemerintah

daerah. Hal ini dapat menjadi bidang strategis yang paling mudah untuk mendapatkan

nilai baik, karena pengelolaan kas yang efektif dan tepat merupakan komponen dasar

pengelolaan keuangan yang mantap. Namun dalam pelaksanaannya sering terjadi

masalah dimana terdapat kekurangan peraturan dan pedoman mengenai hal

ini,pemberitahuan tagihan tidak disampaikan kepada wajib pajak, sistem penerimaan

tidak dirancang untuk mencegah penggelapan, seringkali pembayaran tidak diambil

tepat pada waktunya, denda tidak dikenakan atas pembayaran yang terlambat dan

sistem penagihan dan pengumpulan tidak terintegrasi. Peraturan daerah mengenai

pelatihan pegawai secara rutin dalam pengelolaan kas dan inspektorat daerah juga

tidak melaksanakan evaluasi kepatuhan pengelolaan kas tahunan.

Indikator lain yang penting dalam mendukung penilaian kinerja atas

pengelolaan keuangan daerah berasal dari pelaporan. Bidang ini memerlukan

prosedur yang tertata dengan baik dan pegawai yang terlatih untuk melakukan

pencatatan data-data keuangan. Tujuan strategis adalah untuk membuat sebuah sistem

akuntansi yang memastikan akuntansi yang cepat untuk semua transaksi keuangan

dan membuat laporan keuangan eksternal dan internal yang terpercaya, berimbang

dan tepat waktu. Bidang ini meliputi empat hasil: kapasitas sumber daya manusia dan

institusi, sistem akuntansi dan pelaporan yang terintegrasi; pencatatan yang cepat dan

akurat untuk semua transaksi keuangan pemerintah daerah; dan, laporan informasi

pengelolaan keuangan yang terpercaya. Sebaiknya aset dinilai secara sesuai dan

didokumentasikan, sistem pembukuan double-entry diterapkan dan pencatatan

akuntansi dan catatan bank direkonsiliasi secara berkala. Masalah yang masih ada

berkaitan dengan pelaporan adalah sistem akuntansi dan manajemen tidak terintegrasi

dan transaksi keuangan dan neraca tidak dicatat secara tepat waktu dan akurat.

Pemerintah Propinsi Sumatera Utara (Pempropsu) tampaknya sadar bahwa

pengelolaan aset menjadi pemicu belum sempurnanya laporan keuangan, Satuan

Kerja Perangkat Daerah (SKPD) lebih teliti dalam mengelola dan melaporkan aset di

lingkungan masing-masing. Hasil penilaian laporan keuangan pemerintah daerah

(pemda) di Sumut yang masih jauh dari harapan baik itu pertanggungjawaban

masih tidak baik pelaporan keuangannya dan pengelolaan asset, untuk

meningkatkan disiplin dan pengelolaan laporan keuangan yang baik, kegiatan

sosialisasi yang dilakukan patut didukung dan dimaksimalkan.Hasil audit BPK RI

untuk anggaran tahun 2011 diberi opini wajar dengan pengecualian, opini yang

diberikan BPK RI menjadi perhatian serius Pemko Pematangsiantar untuk perbaikan

ke depan. Terutama pengendalian Intern dan sistem akuntansi pemerintahan agar

dimasa yang akan datang laporan keuangan lebih baik. Masih rancunya sistem

pengendalian intern dan kepatuhan terhadap peraturan perundangan dalam

pengelolaan keuangan daerah. Dimana masih terdapat tumpang tindih seperti yang

terjadi pada Dinas kesehatan. Dana Jamkesmas telah digunakan oleh dinas secara

langsung tanpa melalui penyetoran kekas daerah.

Dari fenomena yang ada sehingga penulis berkeinginan untuk meneliti

pengaruh perencanaan anggaran, pengelolaan kas dan pelaporan baik secara parsial

maupun secara simultan terhadap kinerja kepala SKPD daerah Pemerintah Kota

Pematang Siantar.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah, maka dirumuskan permasalahan sebagai

Apakah ada pengaruh perencanaan anggaran, pengelolaan kas dan pelaporan

baik secara parsial maupun secara simultan terhadap kinerja SKPD daerah

Pemerintah Kota Pematang Siantar?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini adalah:

Untuk menganalisa pengaruh perencanaan anggaran, pengelolaan kas dan

pelaporan baik secara parsial maupun secara simultan terhadap kinerja SKPD daerah

Pemerintah Kota Pematang Siantar.

1.4. Manfaat penelitian

Ada beberapa manfaat yang diharapkan dapat diperoleh dari penelitian ini,

yaitu:

a. Bagi peneliti dapat menambah wawasan dan pengetahuan dalam penganggaran

sektor publik sesuai dengan peraturan perundangan yang berlaku serta

meningkatkan kemampuan analisis tentang APBD.

b. Bagi pemerintah daerah dalam hal ini SKPD yang terdapat pada Pemerintah Kota Pematang Siantar diharapkan sebagai sumbangan pikiran dalam peningkatan kinerja terkait bidang perencanaan anggaran, pengelolaan kas dan pelaporan. c. Bagi akademis diharapkan dapat memberikan referensi bagi peneliti selanjutnya

1.5. Originalitas Penelitian

Penelitian tentang penganggaran dan kinerja sudah banyak dilakukan oleh

penelitian lain. Penelitian ini merupakan replikasi dari peneliti yang dilakukan oleh

Haykal, (2007). Haykal telah melakukan penelitian tentang Analisis Peran dan Fungsi

Satuan Kerja Perangkat Daerah (SKPD) dalam pengelolaan Keuangan Daerah serta

pengaruhnya terhadap Kinerja SKPD (studi kasus pada Pemkab Aceh Timur), dengan

variabel independen berupa Perencanaan Anggaran, Penyusunan anggaran,

Pelaksanaan Anggaran dan Pelaporan Anggaran dan variabel dependennya Kinerja

SKPD .

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Haykal,

(2007) yakni pada variabel independen Pengelolaan Kas dan varibel dependennya

tetap yakni kinerja SKPD. Penelitian ini dilakukan di Kota Pematang Siantar tahun

BAB II

TINJAUAN PUSTAKA

2.1 Review Peneliti Terdahulu (Theoretical Mapping)

Mahfatik ( 1997) telah melakukan penelitian tentang Pengukuran Kinerja

Pemda, Studi Kasus pada Kabupaten Sleman. Variabel yang digunakan yaitu

Pengeluaran Pemerintah dan Kinerja SKPD Pengeluaran pemerintah pada setiap

kategori infrastuktur cenderung lebih besar dari kebutuhannya dan kinerja yang

dihasilkan oleh pengeluaran Pemerintah Kabupaten Sleman untuk infrastruktur masih

memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang

menangani.

Haykal (2007) melakukan penelitian di Pemkab Aceh Timur yang berjudul Analisis peran dan fungsi SKPD dalam Pengelolaan keuangan daerah serta

pengaruhnya terhadap kinerja SKPD. Dalam penelitian ini yang menghasilkan bahwasanya pengujian secara simultan perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran berpengaruh signifikan terhadap kinerja SKPD pada Pemkab Aceh timur, sedangkan pengujian secara parsial dapat diketahui hanya variabel penyusunan anggaran yang secara signifikan berpengaruh terhadap kinerja SKPD.

Bangun (2009) melakukan penelitian tentang partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi terhadap kinerja kepala perangkat daerah dengan pengawasan internal sebagai variabel

pemoderasi (studi kasus pada pemerintah Kabupaten Deli Serdang). kesimpulan Hasil penelitian ini menunjukkan bahwa pengawasan internal tidak mempunyai pengaruh yang signifikan terhadap kinerja managerial SKPD .

Adanya pengaruh secara parsial pemahaman sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja SKPD.

Warisno ( 2009 ) Faktor-faktor yang mempengaruhi kinerja SKPD di

lingkungan Pemerintah Provinsi Jambi. Kualitas SDM, Komunikasi, Sarana

pendukung dan Komitmen Organisasi secara simultan mempengaruhi Kinerja SKPD

sedangkan secara parsial hanya kualitas SDM dan Komunikasi saja yang berpengaruh

terhadap kinerja SKPD.

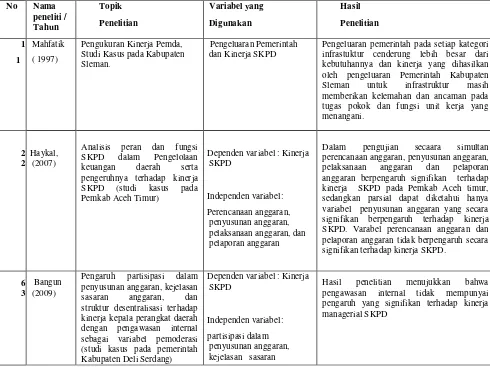

Tinjauan peneliti terdahulu berupa tahun penelitian, nama penelitian, variabel penelitian dan hasil penelitian dapat dilihat pada tabel 2.1 berikut :

Tabel 2.1 Tinjauan atas Penelitian Terdahulu

No Nama

Pengeluaran pemerintah pada setiap kategori infrastuktur cenderung lebih besar dari kebutuhannya dan kinerja yang dihasilkan oleh pengeluaran Pemerintah Kabupaten Sleman untuk infrastruktur masih memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang SKPD dalam Pengelolaan keuangan daerah serta pengeruhnya terhadap kinerja SKPD (studi kasus pada

Dalam pengujian secaara simultan perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran berpengaruh signifikan terhadap kinerja SKPD pada Pemkab Aceh timur, sedangkan parsial dapat diketahui hanya variabel penyusunan anggaran yang secara signifikan berpengaruh terhadap kinerja SKPD. Varabel perencanaan anggaran dan pelaporan anggaran tidak berpengaruh secara signifikan terhadap kinerja SKPD.

6 3

Bangun (2009)

Pengaruh partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi terhadap kinerja kepala perangkat daerah dengan pengawasan internal sebagai variabel pemoderasi (studi kasus pada pemerintah Kabupaten Deli Serdang)

anggaran, dan struktur

Pengaruh pemahaman sistem Akuntansi, Pengelolaan Keuangan Daerah terhadap kinerja SKPD pada pemahaman sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja SKPD.

2. Adanya pengaruh secara parsial pemahaman sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja SKPD

Kualitas SDM, Komunikasi, Sarana pendukung dan Komitmen Organisasi secara simultan mempengaruhi Kinerja SKPD sedangkan secara parsial hanya kualitas SDM dan Komunikasi saja yang berpengaruh terhadap kinerja SKPD.

2.2. Landasan Teori

2.2.1. Perencanaan Anggaran

Perencanaan adalah proses memutuskan program-program utama yang akan

dilakukan suatu organisasi dalam rangka implementasi strategi dan menaksir jumlah

sumber daya yang akan dialokasikan untuk tiap-tiap program jangka panjang

beberapa tahun yang akan datang. Perencanaan dibutuhkan dalam kegiatan organisasi

atau pusat pertanggungjawaban dalam jangka pendek. Penentuan tujuan merupakan

langkah pertama dalam perencanaan. Tahap berikutnya adalah penentuan strategi

pokok yang akan digunakan untuk mencapai tujuan kemudian diikuti oleh

anggaran untuk setiap pusat pertanggungjawaban. Anggaran berfungsi sebagai alat

perencanaan untuk menjalankan kegiatan perusahaan.

Menurut Supriyono (2000), hal-hal yang harus dilakukan dalam perencanaan

anggaran adalah :

a. Perencanaan dan anggaran didasarkan pada estimasi atau proyeksi yang

ketepatannya tergantung kepada kemampuan mengestimasi. Ketidaktepatan

estimasi akan mengakibatkan manfaat perencanaan tidak dapat dicapai.

b. Perencanaan dan anggaran didasarkan pada kondisi dan asumsi tertentu. Jika

kondisi dan asumsi yang mendasari berubah maka perencanaan dan anggaran

harus dikoreksi.

c. Perencanaan dan anggaran tidak dapat dimaksudkan untuk menggantikan fungsi

manajemen dan “pertimbangan” manajemen.

Penganggaran sektor publik harus diawasi mulai tahap perencanaan,

pelaksanaan, dan pelaporan. Proses penganggaran akan lebih efektif jika diawasi oleh lembaga pengawas khusus (oversight body) yang bertugas mengontrol proses

perencanaan dan pengendalian anggaran.

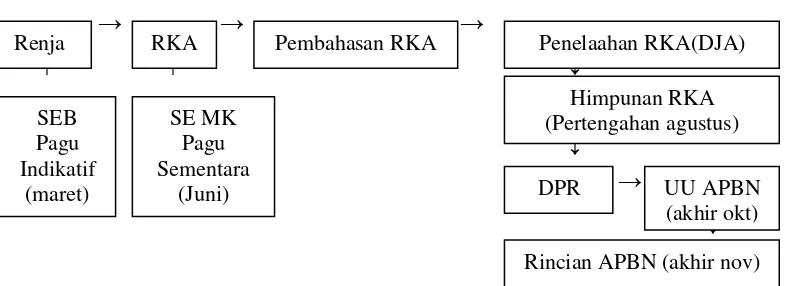

Proses Rencana Kerja Anggaran

Renja RKA Pembahasan RKA Penelaahan RKA(DJA)

Penganggaran dalam organisasi sektor publik merupakan tahapan yang cukup

rumit dan mengandung aspek yang bersifat politis sehingga proses penganggaran

dalam organisasi sektor publik dapat dikategorikan sebagai proses politik bukan

hanya proses ekonomi. Hal ini sangat berbeda dengan penganggaran pada perusahaan

swasta yang relatif kecil bahkan mungkin tidak mengandung aspek politis. Pada

sektor swasta, anggaran merupakan bagian dari rahasia perusahaan yang tertutup

untuk publik, namun sebaliknya pada sektor publik anggaran justru harus

diinformasikan kepada publik untuk dikritik, didiskusikan, dan diberi masukan .

Anggaran sektor publik mearupakan instrumen akuntabilitas atas pengelolaan dana

publik dan pelaksanaan program-program yang dibiayai dengan uang publik

(Mardiasmo, 2004).

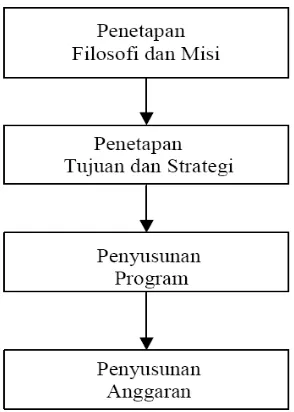

Dijelaskan oleh Mulyadi (2003) bahwa langkah-langkah proses perencanaan

dalam perusahaan secara menyeluruh dilaksanakan melalui empat tahap: (1)

penetapan filosofi dan misi, (2) penetapan tujuan dan strategi, (3) penyusunan

program, dan (4) penyusunan anggaran.

Pada saat perusahaan akan memulai operasinya terlebih dahulu ditetapkan

filosofi dan misi perusahaan tersebut. Misi yang telah dirumuskan kemudian

diuraikan menjadi tujuan perusahaan dan dibentuk pula strategi dalam mencapai

Gambar 2.2: Perencanaan Menyeluruh Perusahaan (Total Business Planning) Sumber: Mulyadi, (2003)

Penjelasan istilah:

a. Filosofi adalah seperangkat keyakinan dasar (basic beliefs) yang menjadi

parameter bagi perusahaan dan karyawannya. Filosofi mencakup apa yang

sebaiknya dilakukan dan apa yang sebaiknya tidak dilakukan.

b. Misi merupakan fokus utama bisnis perusahaan yang memberikan jawaban atas

pertanyaan: “Dalam bisnis apa perusahaan menempatkan diri?”.

c. Tujuan adalah akhir suatu kegiatan atau hasil yang ingin dicapai, yang

menjawab pertanyaan: “Kemana perusahaan akan berjalan?”.

d. Strategi adalah metode atau rangkaian kegiatan untuk menghadapi persaingan.

Strategi memberikan jawaban atas pertanyaan: “Perusahaan perusahaan mana

e. Program merupakan kegiatan pokok yang akan dilakukan perusahaan untuk

menerapkan strategi yang telah ditetapkan dalam perencanaan strategik.

Dalam perusahaan, tiap-tiap produk atau lini produk (product line) merupakan

suatu program, namun disamping program tersebut, perusahaan dapat memiliki

berbagai program lain seperti program pendidikan dan latihan karyawan, program

penetrasi pasar, program penemuan produk baru dan sebagainya.

Dari gambar 2.2 terlihat bahwa penyusunan anggaran merupakan tahap akhir

dari proses perencanaan menyeluruh perusahaan. Dalam hal ini anggaran berfungsi

sebagai alat perencanaan jangka pendek dan merupakan kesanggupan manajer pusat

pertanggungjawaban untuk melaksanakan program atau bagian program dalam

jangka pendek.

Anggaran merupakan rencana yang diungkapkan secara kuantitatif, biasanya

dalam unit moneter (Halim et al., 2004). Sementara Mardiasmo (2004) memberikan

definisi mengenai angagaran, bahwa anggaran merupakan pernyataan mengenai

estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan

dalam ukuran finansial.

Standar Analisis Belanja untuk perencanaan anggaran adalah konsep yang

harus diterjemahkan dan disinkronkan dengan keadaan masing masing daerah untuk

mencapai hasil yang efektif. Keadaan daerah satu dengan yang lain (sangat) berbeda,

baik ketersediaan sumber daya alam, sumber daya manusia, maupun kondisi

wilayahnya. Dalam penerapannya, konsep tersebut di atas, baik yang telah

anggaran. Menurut Peter Rooney et all (2007) indikator perencanaan anggaran

adalah:

1. Adanya hubungan yang konsisten antara proses perencanaan bottom-up yang

partisipatif, perencanaan pembangunan daerah, perencanaan sektoral dan APBD

2. Anggaran memihak kelompok-miskin

3. Sistem pemantauan dan evaluasi partisipatif yang komprehensif dalam proses

perencanaan dan penganggaran telah terbentuk

4. Anggaran berdasarkan kerangka jangka menengah

5. Target anggaran layak dan berdasarkan proses Penyusunan anggaran yang

realistis.

6. Pengendalian Pengeluaran digunakan Untuk Memastikan Kinerja Anggaran

7. Koordinasi dengan PPKD

Anggaran merupakan rencana kerja jangka pendek yang dinyatakan secara

kuantitatif dan diukur dalam satuan moneter yang penyusunannya sesuai dengan

rencana kerja jangka panjang yang telah ditetapkan sebelumnya. Anggaran

mempunyai dua peran penting di dalam sebuah organisasi. Di satu sisi anggaran

berperan sebagai alat untuk perencanaan (planning) dan di satu sisi anggaran

berperan sebagai alat untuk pengendalian (control) jangka pendek bagi suatu

organisasi. Sebagai sebuah rencana tindakan, anggaran dapat digunakan sebagai alat

untuk mengendalikan kegiatan organisasi atau unit organisasi dengan cara

membandingkan antara hasil sesungguhnya yang dicapai dengan rencana yang telah

Budget (Anggaran) adalah suatu rencana yang disusun secara sistematis, yang

meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter

dan berlaku untuk jangka waktu (periode) tertentu yang akan datang. M. Nafarin

(2004) : “Anggaran (budget) adalah suatu rencana keuangan periodik yang disusun

berdasarkan program-program yang telah disahkan”. Mulyadi (2001) : “Anggaran

adalah suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam

satuan moneter dan satuan ukuran waktu yang lain, yang mencakup jangka waktu

satu tahun”.

2.1.2 Pengelolaan Kas

Penempatan pengelolaan kas sebagai bidang strategis yang terpisah

mencerminkan pentingnya menginstitusionalisasikan praktek-praktek penanganan kas

yang tepat di pemerintah daerah. Hal ini dapat menjadi bidang strategis yang paling

mudah untuk mendapatkan nilai baik, karena pengelolaan kas yang efektif dan tepat

merupakan komponen dasar pengelolaan keuangan yang mantap. Kas merupakan

bentuk aktiva yang paling likuid yang bisa dipergunakan segera untuk memenuhi

kewajiban financial perusahaan. Masalah utama bagi pengelolaan kas adalah

menyediakan kas yang memadai, tidak terlalu banyak yang dapat mengurangi

keuntungan dan tidak terlalu sedikit yang dapat mengganggu likuditasnya.

Laporan arus kas merupakan salah satu bagian dari laporan keuangan yang

harus dibuat oleh perusahaan. Laporan arus kas dibuat untuk memenuhi tujuan –

1. Untuk memperkirakan arus kas masa mendatang Sumber dan penggunaan kas

perusahaan tidaklah berubah secara dramatis dari tahun ke tahun, oleh karena itu

penerimaan dan pengeluaran kas dapat diterima sebagai alat yang baik untuk

memperkirakan penerimaan dan pengeluaran kas di masa yang akan datang.

2. Untuk mengevaluasi keputusan manajemen. Laporan arus kas akan melaporkan

kegiatan investasi perusahaan, sehingga memberikan informasi arus kas kepada

investor dan kreditur untuk mengevaluasi keputusan manajer.

3. Untuk menentukan kemampuan perusahaan membayar deviden kepada pemegang

saham, pembayaran bunga dan pokok pinjaman kepada kreditur. Pemegang saham

tertarik pada penerimaan deviden dari investasinya dalam saham perusahaan.

4. Untuk menunjukkan hubungan laba bersih terhadap perubahan kas perusahaan.

Biasanya kas dan laba bersih bergerak bersama. Tingginya tingkat laba cenderung

menyebabkan peningkatan kas dan sebaliknya. Akan tetapi nilai sisa kas bisa

menurun ketika laba bersih tinggi dan kas bisa meningkat ketika laba bersih

rendah. Adanya kemungkinan bangkrutnya suatu perusahaan yang mempunyai

laba bersih yang cukup tinggi tetapi arus kas yang rendah, menyebabkan

diperlukannya informasi arus kas bagi investor.

Indikator pengelolaan kas menurut Peter Rooney et all (2007) adalah :

1. Adanya kapasitas SDM dan kelembagaan yang memadai untuk fungsi akuntansi

dan keuangan

3. Seluruh transaksi dan saldo keuangan pemerintah daerah dicatat secara akurat dan

tepat waktu

4. Terdapat laporan keuangan dan informasi manajemen yang dapat diandalkan.

Pengelolaan kas daerah didasarkan atas efektivitas dan efisiensi penanganan

dana-dana yang berasal dari penerimaan daerah dan dari pemerintah pusat.

Penerimaan daerah berasal Pendapatan Asli Daerah dan penerimaan dari pusat

berasal dari Dana Perimbangan yaitu Dana Alokasi Umum, Dana Alokasi Khusus dan

Bagi Hasil Pajak dan Bukan Pajak. Respon tiap-tiap pemerintah daerah terhadap

pengelolaan keuangan atau kas daerah dan dana transfer yang diberikan oleh

pemerintah pusat berbeda-beda. Tidak semua daerah memiliki kesiapan dalam

menerima dana transfer tersebut. Dampaknya adalah terjadi perilaku yang tidak

simetris sebagai respon terhadap dana transfer yang diberikan. Wulan, (2008)

menguraikan bahwa ketika pemerintah pusat memberikan bantuan transfer kepada

pemerintah daerah sebagai upaya untuk meningkatkan belanja daerah, terdapat

indikasi respon yang asimetris terhadap bantuan tersebut. Wulan (2008) menunjukkan

bahwa transfer pemerintah pusat berpengaruh terhadap besarnya pengeluaran yang

dilakukan oleh pemerintah daerah kabupaten atau kota. Pada saat pemerintah daerah

menerima transfer dari pemerintah pusat dana itu digunakan tanpa adanya upaya

untuk meningkatkan PAD tiap-tiap daerah.

Entitas pelaporan yang wajib menyusun dan menyajikan laporan arus kas

mempunyai fungsi perbendaharaan adalah unit yang ditetapkan sebagai

bendaharawan umum negara/daerah dan/atau kuasa bendaharawan umum

negara/daerah.Menurut Undang-Undang nomor 1 tahun 2004 tentang Perbendaharaan

Negara,Bendaharawan Umum Negara (BUN) Indonesia dipegang oleh Menteri

Keuangan. Sedangkan Kuasa Bendaharawan Umum Negara (Kuasa BUN) dipegang

oleh DirektoratPengelolaan Kas Negara (Dir PKN) Dirjen Perbendaharaan. Maka unit

organisasi yangmempunyai fungsi perbendaharaan adalah Departemen Keuangan c.q.

Dirjen Perbendaharaan. Jadi entitas pelaporan untuk Laporan Arus Kas Pemerintah

Pusat adalah:

1. KPPN yangmenghasilkan LAK - KPPN

2. Kanwil Ditjen Perbendaharaan yang menghasilkan LAK - Kanwil

3. Direktorat PKN yang menghasilkan LAK - BUN

4. Ditjen Perbendaharaan c.q. DIA yang menghasilkan LAK- PP.

Lebih lanjut Priyo (2008) menjelaskan bahwa saat masyarakat (pemerintah

daerah) menerima transfer maka akan terjadi kenaikan penerimaan pajak daerah dan

peningkatan konsumsi barang publik. Hal ini menunjukkan bahwa transfer

meningkatkan konsumsi akan barang publik namun tidak menjadi substitut pajak

daerah. Kondisi inilah yang dalam berbagai literatur disebut dengan flypaper effect.

Dewi (2006) menyebutkan flypaper effect merupakan suatu keganjilan dimana

kecenderungan dari dana bantuan (transfer) akan meningkatkan belanja publik yang

lebih besar dibandingkan dengan pertambahan pendapatan yang diperoleh dari

pemerintah pusat digunakan sepenuhnya untuk membiayai kegiatan belanja

pemerintah daerah tanpa diimbangi dengan peningkatan PAD.

2.1.3. Pelaporan

Menurut Halim, 2004 dalam buku yang berjudul Akutansi Sektor Publik

Akuntansi Keuangan Daerah, menjelaskan bawa: “Laporan Keuangan adalah

Informsi keuangan yang disusun oleh suatu entitas bagi kepentingan pihak

internal maupun eksternal dari entitas tersebut.” Sedangkan menurut Ismaya,2005

dalam buku yang berjudul Kamus Akuntansi, menjelaskan bahwa: “Pelaporan

keuangan adalah suatu laporan yang disertai segala implementasinya dengan

melalui penyiapan neraca dan ikhtisar laba rugi.”

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa

pelaporan keuangan adalah Informsi keuangan yang disusun oleh suatu entitas

bagi kepentingan pihak enternal maupun eksternal dari entitas tersebut segala

implementasinya.

Menurut American Accounting Association, tujuan akuntansi untuk setiap

bentuk organisasi adalah untuk menyediakan informasi bagi:1. Pengambilan

keputusan yang berkaitan dengan penggunaan sumber daya yang terbatas,termasuk

pengidentifikasian terhadap berbagai keputusan penting dan penentuan sasaranserta

tujuan organisasi.2. Pengarahan dan pengendalian sumber daya manusia dan bahan

baku secara efektif.3. Pengurusan dan pelaporan penyirnpanan berbagai sumber

memenuhi kebutuhan serta permintaan seluruh masyarakat untuk tujuan pengendalian

social fungsi-fungsi mereka.

Laporan keuangan menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan. Laporan keuangan juga menunjukkan apa

yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber

daya yang dipercayakan kepadanya.

Peraturan Menteri Keuangan Nomor 76/PMK.05/2008 Tentang Pedoman

Akuntansi Dan Pelaporan Keuangan. Badan Layanan Umum menyatakan bahwa

sistem Akuntansi Keuangan adalah sistem akuntansi yang menghasilkan laporan

keuangan pokok untuk tujuan umum (general purpose). Tujuan laporan keuangan

adalah:

a. Akuntabilitas; mempertanggungjawabkan pengelolaan sumber daya serta

pelaksanaan kebijakan yang dipercayakan kepada BLU dalam mencapai tujuan

yang telah ditetapkan secara periodik.

b. Manajemen; membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan

suatu BLU dalam periode pelaporan sehingga memudahkan fungsi perencanaan,

pengelolaan dan pengendalian atas seluruh penerimaan, pengeluaran, aset,

kewajiban, dan ekuitas BLU untuk kepentingan stakeholders.

c. Transparansi; memberikan informasi keuangan yang terbuka dan jujur kepada

masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk

pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada

peraturan perundang-undangan.

Menurut Peter Rooney et all (2007) indikator pelaporan adalah :

1. Adanya kapasitas sumber daya manusia dan kelembagaan yang memadai untuk

fungsi akuntansi dan keuangan

2. Sistem informasi akuntansi dan manajemen sudah terintegrasi

3. Seluruh laporan keuangan pemerintah daerah dicatat secara akurat dan tepat

waktu

4. Terdapat laporan keuangan dan informasi manajemen yang dapat diandalkan

2.1.4 Kinerja Pemerintah Daerah

Witmore (1997) menyatakan bahwa kinerja adalah pelaksanaan fungsi-fungsi

yang dituntut dari seorang atau suatu perbuatan, suatu prestasi, suatu pameran umum

keterampilan. Kinerja merupakan suatu kondisi yang harus diketahui dan

dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil

suatu instansi dihubungkan dengan visi yang diemban suatu organisasi atau

perusahaan serta mengetahui dampak positif dan negatif dari suatu kebijakan

operasional.

Penilaian kinerja ( performance appraisal ) pada dasarnya merupakan factor

kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena

adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada

pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut maka dapat

diketahui kondisi sebenarnya tentang bagaimana kinerja lembaga. Kinerja dan

kemampuan keuangan daerah merupakan salah satu ukuran yang dapat digunakan

untuk melihat kemampuan daerah dalam menjalankan otonomi daerah (Halim, 2004).

Hasil analisis pendapatan dan pengeluaran merupakan komponen dalam

menganalisis keuangan daerah. Jika pendapatan lebih besar daripada pengeluaran,

akan terjadi surplus anggaran dan jika pengeluaran lebih besar daripada pendapatan

akan terjadi defisit anggaran. Dalam hal ini perlu diperhatikan bagaimana kondisi

keuangan yang ada pada tahun sekarang dan kecendurangannya pada tahun-tahun

mendatang, sehingga pola surplus dan defisit anggaran dapat diprediksikan. Dilihat

dari sisi pendapatan, keuangan daerah yang berhasil adalah keuangan daerah yang

mampu meningkatkan penerimaan daerah secara berkesinambungan seiring dengan

perkembangan perekonomian tanpa memperburuk alokasi faktor-faktor produksi dan

keadilan. Dilihat dari sisi pengeluaran, keuangan daerah yang berhasil adalah

keuangan daerah yang mampu membelanjakan pendapatan yang diterima untuk

selanjutnya memberikan timbal balik atas pengeluaran tersebut. Timbal balik dalam

hal ini seperti pendapatan pajak dan retribusi. Analisis sisi pendapatan menggunakan

pendapatan asli daerah sebagai titik sentral analisisnya, sedangkan analisis sisi

pengeluaran menekankan pada belanja daerah sebagai titik setral analisisnya.

Menurut Ramandei (2009), kinerja manajerial adalah kinerja para individu

anggota organisasi dalam kegiatan manajerial, antara lain perencanaan, investigasi,

kinerja secara keseluruhan. Sedangkan pandangan Robertson et. al. (dalam

Ramandei, 2009), terhadap kinerja seseorang lebih bersifat situasional, tergantung

pada kondisi internal dan faktor eksternal yang melingkupi individu organisasi dalam

melakukan pekerjaan. Faktor eksternal berupa target dan persaingan yang menuntut

kinerja yang tinggi dari individu itu sendiri. Sedangkan faktor internal berupa

lingkungan kerja, gaji, kesempatan, supervise dan yang meliputi dimensi kepuasan

kerja. Kinerja merupakan efektivitas operasional organisasi, bagian organisasi dan

karyawannya berdasarkan standar, sasaran, dan kriteria yang telah ditetapkan

sebelumnya (Ramandei, 2009).

Seseorang yang memegang posisi manajerial diharapkan mampu

menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan umumnya

yang bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks

(Mulyadi, 2001). Manajer menghasilkan kinerja dengan mengerahkan bakat dan

kemampuan, serta usaha beberapa orang lain yang berada didalam daerah

wewenangnya. Kinerja manajerial merupakan salah satu faktor yang dapat

BAB III

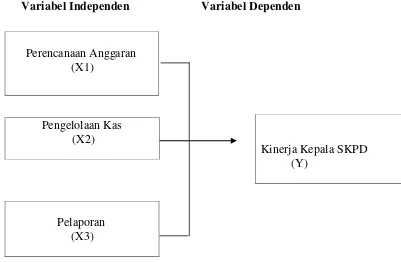

KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengindentifikasi tiga variabel independent yakni Perencanaan anggaran (X1),

Pengelolaan Kas (X2) dan Pelaporan (X3) yang diperkirakan mempengaruhi baik

simultan maupun parsial terhadap kinerja Kepala SKPD (Y).

Kerangka Konseptual yang digunakan dalam penelitan ini dapat digambarkan

sebagai berikut:

Variabel Independen Variabel Dependen

Perencanaan Anggaran (X1)

Pengelolaan Kas (X2)

Kinerja Kepala SKPD (Y)

Pelaporan (X3)

Berdasarkan gambar diketahui bahwa anggaran pemerintah daerah sebagai

rencana kerja pemerintah daerah merupakan disain teknis pelaksanaan strategi untuk

mencapai tujuan daerah. Jika kualitas anggaran pemerintah daerah rendah, maka

kualitas pelaksanaan fungsi-fungsi pemerintah cenderung lemah. Anggaran

pendapatan dan belanja daerah seharusnya tidak hanya berisi mengenai informasi

sumber pendapatan dan penggunaan dana, tetapi juga harus menyajikan informasi

mengenai kondisi kinerja yang ingin dicapai.

Perencanaan Anggaran sangat berpengaruh terhadap kinerja kepala SKPD

pada suatu kabupaten/kota dikarenakan bila suatu perencanaan dijalankan sesuai

dengan standar peraturan daerah yang sudah ada maka kinerja tersebut akan baik,

berjalan dengan efektif dan begitu juga sebaliknya. Komponen pelayanan dan tingkat

pencapaian yang diharapkan pada setiap bidang kewenangan pemda yang akan

dilaksanakan dalam satu tahun anggaran. Pemerintah daerah sulit meningkatkan

kinerja dan tidak akan dapat mengelola keuangannya secara efektif apabila sistem

perencanaan yang dimiliki buruk. Tujuan strategisnya adalah untuk pembuatan

anggaran daerah multi tahun yang seksama yang secara jelas terkait dengan rencana

daerah. Kejelasan tujuan suatu perencanaan anggaran akan mendukung pencapaian

sasaran dari dinas-dinas sehingga kinerja perangkat pemerintah daerah dapat dicapai

dengan baik. Jika perencanaan anggaran memiliki pedoman yang jelas dan perlu

dibuat untuk pemerintah daerah yang berisikan strategi untuk meningkatkan

dapat diwujudkan melalui pencapaian setiap unit SKPD. Reformasi di bidang

perencanaan anggaran harus dilakukan dan membutuhkan perbaikan bukan hanya

pada proses tetapi juga pada sikap-sikap pemerintah daerah. Kenyataan bahwa

anggaran sering tidak disetujui pada waktunya, dengan penundaan terkadang sampai

tahun berikutnya, menunjukkan bahwa kinerja masih rendah. Hal ini tidak hanya

menimbulkan masalah dalam perencanaan dan pelaksanan tetapi juga mengurangi

kepercayaan publik terhadap proses anggaran. Transparansi perlu untuk berubah dari

hanya sekedar kata-kata mutiara di lingkungan pemerintah daerah menjadi anggaran

yang berbasis kinerja. Pemberian informasi secara berkala pada waktu-waktu yang

tepat, membuat informasi ini dapat diakses dengan mudah dan memberikan ruang

untuk diskusi dan perbedaan pendapat akan menjadi langkah dalam meningkatkan

kinerja perangkat daerah.

Pengelolaan kas berpengaruh terhadap kinerja kepala SKPD dikarenakan bila

keuangan daerah mengalami kegagalan maka kegagalan tersebut akan berdampak

pada peningkatan pelayanan kepada masyarakat dan kegagalan dalam mencapai

sasaran anggaran sehingga berakibat pada turunnya krediabilitas pemerintah daerah.

Penempatan pengelolaan kas sebagai bidang strategis yang terpisah mencerminkan

pentingnya menginstitusionalisasikan praktek-praktek penanganan kas yang tepat

akan meningkatkan kinerja SKPD daerah melalui akuntabilitas dan transparansi yang

mudah untuk mendapatkan kinerja yang baik, karena pengelolaan kas yang efektif

dan tepat merupakan komponen dasar pengelolaan keuangan yang berbasis kinerja.

Pelaporan berpengaruh terhadap suatu kinerja Kepala SKPD karena pelaporan

tersebut merupakan Indikator lain yang penting dalam mendukung penilaian kinerja

atas pengelolaan keuangan daerah. Bidang ini memerlukan prosedur yang tertata

dengan baik dan pegawai yang terlatih untuk melakukan pencatatan data-data

keuangan. Tujuan strategis adalah untuk membuat sebuah sistem akuntansi yang

memastikan akuntansi yang cepat untuk semua transaksi keuangan dan membuat

laporan keuangan eksternal dan internal yang terpercaya, berimbang dan tepat waktu.

Pelaporan akuntansi yang tepat waktu akan meningkatkan kapasitas dan keakuratan

data sehingga tidak terjadi kesimpangsiuran data, hal tersebut akan mendukung

peningkatan kinerja manajerial. Jika akuntansi dan pelaporan memiliki kapasitas

sumber daya manusia dan institusi, sistem akuntansi dan pelaporan yang terintegrasi;

pencatatan yang cepat dan akurat untuk semua transaksi keuangan pemerintah daerah;

dan, laporan informasi pengelolaan keuangan yang terpercaya maka hasilnya akan

mampu mendukung kinerja kepala daerah yang handal dan terpercaya. Laporan

keuangan yang disajikan Pemerintah Daerah harus memenuhi kriteria pelaporan yang

3.2. Hipotesis Penelitian

Berdasarkan tinjauan teoritis dan kerangka pemikiran yang telah diuraikan

diatas, maka hipotesis yang diajukan peneliti dalam penelitian ini adalah Perencanaan

Anggaran, pengelolaan kas dan pelaporan berpengaruh baik secara parsial maupun

secara simultan terhadap kinerja Kepala Satuan Kerja Perangkat Daerah Pemerintah

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausal (causal), Umar (2008)

menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat

eksperimen dimana variabel independennya diperlakukan secara terkendali oleh

peneliti untuk melihat dampak pada variabel dependennya secara langsung. Penelitian

ini merupakan penelitian hubungan kausal untuk membuktikan secara empiris dan

menganalisis perencanaan anggaran, pengelolaan kas dan pelaporan sebagai variabel

independen terhadap kinerja Satuan Kerja Perangkat Daerah sebagai variabel

dependen pada Pemerintah Kota Pematang Siantar.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian dilingkungan Pemerintah Kota Pematang Siantar dan

Sedangkan waktu penelitian yakni Februari 2011 sampai dengan selesai

( lampiran ).

4.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah Kepala Satuan Kerja Perangkat Daerah

yang terkait dengan perencanaan anggaran di lingkungan Pemerintah Kota Pematang

untuk sampel. Pejabat tersebut yakni 1 (satu) dari Pengguna Anggaran dan 1 (satu)

dari Pejabat Penatausahaan Keuangan sehingga total populasi berjumlah 66 yang

menjadi sampel dalam penelitian ini 53 sampel ( lampiran 2). Pengambilan sampel

dalam penelitian ini dilakukan dengan cara judgment sampling yaitu pengambilan

sampel berdasarkan pertimbangan tertentu (Indriantoro, 2002). Judgment sampling

artinya bahwa penentuan sampel mempertimbangkan hal-hal tertentu yang telah

dibuat terhadap obyek yang sesuai dengan tujuan penelitian.

4.4 Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Sumber data dalam penelitian ini

adalah data primer. Indriantoro (2002) menyebutkan data primer merupakan sumber

data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media

perantara). Jenis penelitian adalah penelitian survey. Penelitian survey adalah metode

pengumpulan data primer berdasarkan komunikasi antara peneliti dan responden

dimana data penelitian berupa subjek yang menyatakan opini, sikap, pengalaman,

karakteristik subjek penelitian secara individu atau secara kelompok (Indrintoro dan

Supomo, 2002). Untuk mendapatkan data dari responden digunakan instrumen

pertanyaan kepada responden yang dijadikan sebagai sampel penelitian berupa

kuesioner yang akan diantar sendiri oleh penulis dengan 2 tahap yaitu Tahap 1

dengan cara menyebarkan kuesioner kemasing-masing SKPD dan ditunggu selama

12 hari yaitu dikirim sebanyak 66 kuesioner dan yg kembali 53. Kemudian sisanya 13

Sehingga yang menjadi sampel sebanyak 53. Tidak adanya perbedaan waktu dalam

pengumpulan data maka tidak diperlukan Respon bias.

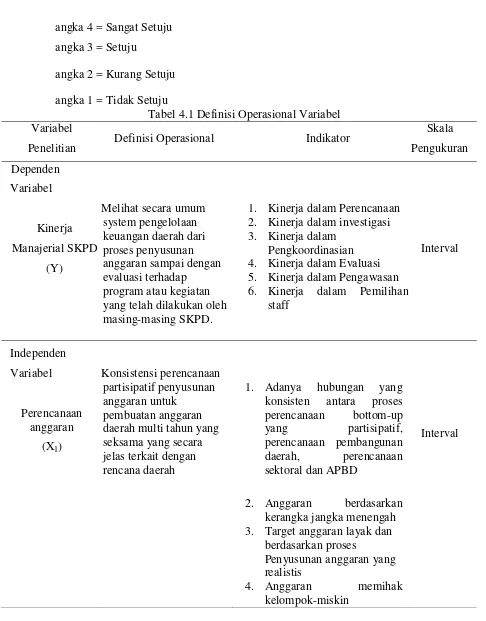

4.5 Definisi Operasional Variabel dan Pengukuran Variabel

Ada lima variabel yang digunakan dalam penelitian ini yaitu : (1) Kinerja

Manajerial SKPD, (2) Perencanaan anggaran, (3) Pengelolaan kas, (4) Pelaporan.

variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuesioner

penelitian, dapat dijelaskan sebagai berikut :

1. Kinerja SKPD (Y) sebagai dependent variabel merupakan hasil dari proses

aktivitas manajerial yang efektif mulai dari proses perencanaan dan

penganggaran, penatausahaan, pelaporan, pertanggungjawaban dan staffing.

Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala likert,

skala ini menghasilkan data interval. Pengukuran variabel ini menggunakan

instrumen kuesioner dengan skala likert 5 point yang adopsi dari Mahoney et. al.,

(1963), ”Development of Managerial Performance a Research Approact”, dan

dimodifikasi kuesioner ini oleh peneliti dengan skor sebagai berikut:

angka 5 = Sangat baik

angka 4 = Baik

angka 3 = Netral

angka 2 = Tidak baik

2. Perencanaan Anggaran (X1) sebagai independent variabel yakni proses

perencanaan atas partisipasi manajerial SKPD dalam proses penganggaran

daerah, seperti program dan kegiatan yang akan dilaksanakan, keikutsertaan

dalam menentukan target dan anggaran dan sebagainya. Untuk mengukur

variabel ini digunakan skala likert dan skala ini menghasilkan data interval.

Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala likert 5

point yang diadopsi dan dimodifikasi dari Peter Rooney et all,2007.

3. Pengelolaan Kas (X2) sebagai independent variabel yakni proses penentuan

kegiatan yang mencerminkan pentingnya menginstitusionalisasikan

praktek-praktek penanganan kas yang tepat di pemerintah daerah. Variabel ini diukur

dengan skala likert untuk menunjukkan derajat otoritas yang didelegasikan orang

yang terlibat. Pengukuran variabel ini menggunakan instrumen kuesioner dengan

skala likert 5 point yang diadopsi dan dimodifikasi dari Peter Rooney et all,2007

4. Pelaporan (X3) sebagai independent variabel yakni sistem akuntansi yang

memastikan pelaporan yang cepat untuk semua transaksi keuangan dan membuat

laporan keuangan eksternal dan internal yang terpercaya, berimbang dan tepat

waktu. Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala

likert 5 point yang diadopsi dan dimodifikasi dari Peter Rooney et all,2007

Kuesioner perencanaan anggaran, pengelolaan kas dan pelaporan diukur

dengan data interval dengan skor sebagai berikut :

angka 4 = Sangat Setuju

angka 3 = Setuju

angka 2 = Kurang Setuju

angka 1 = Tidak Setuju

Tabel 4.1 Definisi Operasional Variabel Variabel

Penelitian Definisi Operasional Indikator

Skala

1. Kinerja dalam Perencanaan 2. Kinerja dalam investigasi 3. Kinerja dalam

Pengkoordinasian 4. Kinerja dalam Evaluasi 5. Kinerja dalam Pengawasan 6. Kinerja dalam Pemilihan

staff konsisten antara proses perencanaan bottom-up 3. Target anggaran layak dan

5. Sistem pemantauan dan evaluasi partisipatif yangkomprehensif dalam proses perencanaan dan penganggaran telah kelembagaan yang memadai untuk menyusun laporan keuangan.

2. Sistem pembuatan laporan dan manajemen sudah terintegrasi

3. Seluruh laporan keuangan pemerintah daerah dicatat secara akurat dan tepat waktu

4. Terdapat laporan keuangan dan informasi manajemen yang dapat diandalkan

Pelaporan

2. Sistem informasi akuntansi dan manajemen sudah

4. Terdapat laporan keuangan dan informasi manajemen yang dapat diandalkan.

Interval

4.7 Model dan Teknik Analisa Data 4.7.1 Model Analisa Data

Model dalam penelitian ini menggunakan model regresi linier berganda dan

analisis regresi bertingkat yang dijabarkan dibawah ini :

Model analisis dapat dirumuskan sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + e

Keterangan :

X1 = Perencanaan Anggaran