SKRIPSI

ANALISIS RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA

PADA INDUSTRI TEXTILE YANG GO PUBLIC DI BEI

(PERIODE 2008-2012)

OLEH :

MAULIZA

100503199

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Pada umumnya masyarakat menganalisis laporan keuangan perusahaan untuk

mengukur kinerja suatu perusahaan. Rasio keuangan dapat digunakan untuk

memprediksi pertumbuhan laba yang akan datang. Penelitian ini dilakukan untuk

menganalisis pengaruh variabel Working Capital To Total Asset (WCTA), Debt to

Equity Ratio (DER), Total Assets Turnover (TAT), Net Profit Margin (NPM), dan

Gross Profit Margin (GPM) terhadap pertumbuhan laba.

Data diperoleh dengan metode purposive sampling dengan kriteria (1)

Perusahaan Industri Textile yang IPO sebelum tahun 2008, (2) Perusahaan

Industri Textile yang terdaftar di BEI dan konsisten ada selama periode penelitian

(tahun 2008 sampai dengan 2012) dan (3) Perusahaan Industri Textile yang

menyajikan informasi dan data yang berkaitan dengan variabel penelitian.

Hasil analisis menunjukkan bahwa variabel Working Capital To Total Asset

(WCTA), Debt to Equity Ratio (DER), Total Assets Turnover (TAT), Net Profit

Margin (NPM), dan Gross Profit Margin (GPM) secara persial berpengaruh

positif tetapi tidak signifikan terhadap pertumbuhan laba. Keenam variabel yang

digunakan dalam penelitian ini (WCTA, DER, TAT, NPM dan GPM) secara

bersama-sama berpengaruh terhadap pertumbuhan laba. Kemampuan prediksi dari

keenam variabel secara simultan adalah sebesar 4.2%.

ABSTRACT

Generally, people analyzing a company’s financial statements to measure the

performance of company. Financial ratios are usefull to measurement for

predicting the future earning changes. This research wants to examine the effects

of Working Capital To Total Asset (WCTA), Debt to Equity Ratio (DER), Total

Assets Turnover (TAT), Net Profit Margin (NPM), dan Gross Profit Margin

(GPM) to profit growth of textile company.

The sampling technique used in this research is purposive sampling, with

some criteria, those are: (1) the textile company was IPO before 2008; (2) the

textile company listed on the BEI and consistent during the research period (2008

to 2012); (3) the textile company has that provides information and data related to

the research variables.

The result of this research shows that partially Working Capital To Total

Asset (WCTA), Debt to Equity Ratio (DER), Total Assets Turnover (TAT), Net

Profit Margin (NPM), dan Gross Profit Margin (GPM) variable, have a positive

and not significant to profit growth of textile company. From the research also

known that those six variable (WCTA, DER, TAT, NPM, and GPM)

simoultaneously have an influence to profit growth of textile company. The

prediction percentage of those variable simoultaneously are 4.2%.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT berkat rahmat, hidayah dan karuniaNya

penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Rasio Keuangan

Terhadap Pertumbuhan Laba Pada Industri Textile yang Go Public di BEI

(periode 2008-2012)”. Skripsi ini ditujukan sebagai salah satu syarat dalam

rangka memperoleh gelar Sarjana Ekonomi dari Program S-1 Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Skripsi ini khusus saya persembahkan kepada kedua orang tua : Heru Tomo

S.Pd dan Syahriana, yang telah senantiasa selalu memberikan cinta dan kasih

sayang, dukungan, materi, nasehat, kesejukan hati dan doa-doa yang tiada

hentinya kepada penulis. Terima kasih atas pengorbanan dan perjuangan yang

begitu besar.

Dalam proses penyusunan skripsi ini, penulis telah mendapatkan banyak

bantuan dari berbagai pihak, sehingga pada kesempatan ini dengan segala

kerendahan hati penulis ingin menyampaikan rasa terimakasih kepada:

1.

Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2.

Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, dan Bapak Drs. Hotmal

Ja’far, MM, Ak., selaku Ketua dan Sekestaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3.

Bapak Firman Syarif, M.si, ak, dan Ibu Dra. Mutia Ismail, MM., Ak., selaku

Ketua dan Sekertaris Program Studi Akuntansi S1 Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

4.

Dra. Tapi Anda Sari Lubis, M.Si.,Ak, selaku dosen pembimbing. Terima

kasih kerena telah banyak meluangkan waktu, pikiran, dan tenaga dalam

memberikan arahan, koreksi serta saran kepada penulis selama proses

penyusunan skripsi ini.

6.

Kepada adik saya, Umaira Herina. Terima kasih untuk doa, kasih sayang,

dukungan dan semangat hingga terselesaikannya skripsi ini.

7.

Kepada Theresia Novianty Sinaga,SE dan Riztari Anggraini,SE yang telah

menjadi teman diskusi dan banyak memberikan dukungan doa, perhatian

kepada penulis selama proses penyelesaian skripsi ini. Semoga kita semua

sukses.

8.

Kepada teman-teman Program Studi Akuntansi S1 Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara angkatan 2010.

9.

Seluruh staf karyawan Program Studi Akuntansi S1 Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara, yang telah banyak membantu penulis

selama proses perkuliahan serta penyusunan skripsi ini.

10.

Pihak-pihak yang telah banyak membantu dalam penyusunan skripsi ini.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari

pembaca. Semoga skripsi ini bermanfaat bagi semua pembaca. Terima Kasih.

Medan, Juli 2014

Penulis,

Mauliza

DAFTAR ISI

Halaman

ABSTRAK ...

i

ABSTRACT ...

ii

KATA PENGANTAR ...

iii

DAFTAR ISI ...

v

DAFTAR TABEL ...

ix

DAFTAR GAMBAR ...

x

DAFTAR LAMPIRAN ...

xi

BAB 1 : PENDAHULUAN ...

1

1.1

Latar Belakang Masalah ...

1

1.2

Rumusan Masalah ...

7

1.3

Tujuan dan Manfaat Penelitian ...

8

1.3.1

Tujuan Penelitian ...

8

1.3.2

Manfaat Penelitian ...

8

BAB 2 : TINJAUAN PUSTAKA ...

9

2.1

Tinjauan Teoritis ...

9

2.1.1

Pertumbuhan Laba ...

9

2.1.1.1

Pengertian dan Karakteristik Laba ...

9

2.1.1.2

Faktor-faktor yang Mempengaruhi

Pertumbuhan Laba ...

10

2.1.2

Analisis Laporan Keuangan ...

13

2.1.3

Analisis Rasio Keuangan...

14

2.1.3.1

Pengertian Rasio Keuangan ...

14

2.1.3.2

Tujuan Dan Manfaat Analisis Rasio

Keuangan ...

15

2.1.3.3

Pengertian Dan Jenis- Jenis Analisis

Rasio keuangan ...

16

2.2

Penelitian Terdahulu ...

22

2.3

Kerangka Konseptual ...

32

2.4

Hipotesis ...

35

BAB 3 : METODE PENELITIAN ...

36

3.1

Desain Penelitian...

36

3.2

Jenis dan Sumber Data ...

36

3.3

Populasi dan Sampel ...

37

3.3.1

Populasi ...

37

3.3.2

Sampel ...

37

3.4

Metode Pengumpulan Data ...

38

3.5

Batasan Operasional ...

39

3.6

Variabel Penelitian dan Definisi Operasional...

39

3.6.1

Variabel Dependen ...

39

3.6.2

Variabel Independen ...

40

3.6.2.1

Working Capital To Asset ...

36

3.6.2.3

Total Assets Turnover ...

36

3.6.2.4

Net profit Margin ...

37

3.6.2.5

Gross Profit Margin ...

37

3.7

Teknik Analisis Data ...

38

3.7.1

Analisis Regresi Linier Berganda ...

39

3.7.2

Pengujian Asumsi Klasik ...

39

3.7.2.1

Uji Normalitas ...

39

3.7.2.2

Uji Multikolinearitas ...

40

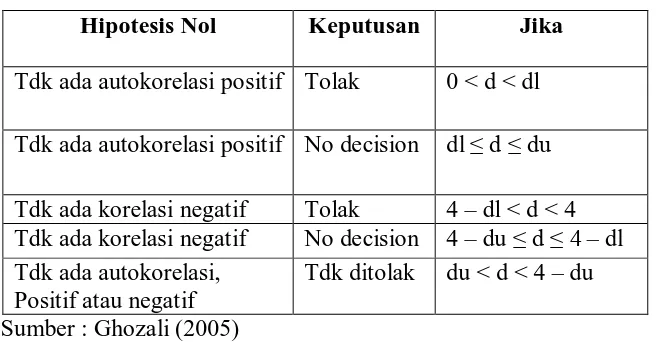

3.7.2.3

Uji Autokorelasi ...

41

3.7.2.4

Uji Heterokedastisitas ...

42

3.8

Pengujian Hipotesis ...

44

3.8.1

Uji Koefisien Determinasi (R

2) ...

44

3.8.2

Uji Pengaruh F (Simultan) ...

44

3.8.3

Uji Pengaruh t (Parsial) ...

46

3.9

Jadwal Penelitian...

47

BAB 4 : HASIL PENELITIAN DAN PEMBAHASAN ...

48

4.1

Data Penelitian ...

48

4.2

Analisis Hasil Penelitian ...

48

4.2.1

Uji Asumsi Klasik...

48

4.2.1.1

Uji Normalitas...

49

4.2.1.2

Uji Multikolineritas ...

51

4.2.1.3

Uji Autokorelasi ...

53

4.2.2

Model Regresi Berganda ...

55

4.2.3

Pengujian Hipotesis ...

57

4.2.3.1

Uji Koefisien Determinasi (R

2) ...

57

4.2.3.2

Uji Pengaruh F (Simultan) ...

59

4.2.3.3

Uji Pengaruh t (Parsial) ...

60

4.2.4

Pembahasan Hasil Penelitian...

62

BAB 5 : KESIMPULAN DAN SARAN ...

65

5.1

Kesimpulan ...

65

6.1

Saran ...

66

DAFTAR TABEL

No. Tabel

Judul

Halaman

2.1

Penelitian Terdahulu ... 25

3.1

Populasi dan Sampel Penelitian ... 35

3.2

Definisi Operasional variabel ... 39

3.3

Autokorelasi ... 43

4.1

Sampel penelitian... 49

4.2

Hasil uji Normalitas Dengan Kolmogorov-Smirnov ... 52

4.3

Hasil Uji Multikolinearitas ... 53

4.4

Hasil Uji Autokorelasi ... 54

4.5

Hasil Analisis Regresi ... 56

4.6

Uji Koefisien Determinasi (R

2) ... 59

4.7

Hasil Uji F ... 61

DAFTAR GAMBAR

No. Gambar

Judul

Halaman

2.1

Kerangka Konseptual ... 29

4.1

Grafik Histogram ... 50

4.2

Normal Probalility Plot ... 51

DAFTAR LAMPIRAN

No. Lampiran

Judul

Halaman

1

Pertumbuhan Laba Industri Textile Yang Terdaftar

Di BEI Periode 2008-2012 ... 70

2

Nilai WCTA Industri Textile Yang Terdaftar Di BEI

Periode 2008-2012 ... 71

3

Nilai DER Industri Textile Yang Terdaftar Di BEI

Periode 2008-2012 ... 72

4

Nilai TAT Industri Textile Yang Terdaftar Di BEI

Periode 2008-2012 ... 73

5

Nilai NPM Industri Textile Yang Terdaftar Di BEI

Periode 2008-2012 ... 74

6

Nilai GPM Industri Textile Yang Terdaftar Di BEI

Periode 2008-2012 ... 75

7

Jadwal Penelitian ... 76

8

Hasil Uji Normalitas ... 77

9

Hasil Uji Multikolinearitas ... 79

10

Hasil Uji Autokorelasi ... 80

11

Hasil Uji Heterokedastisitas ... 81

12

Hasil Uji Regresi Berganda ... 82

13

Hasil Uji Koefisien Determinasi (R

2) ... 83

14

Hasil Uji Hipotesis (Uji f) ... 84

ABSTRAK

Pada umumnya masyarakat menganalisis laporan keuangan perusahaan untuk

mengukur kinerja suatu perusahaan. Rasio keuangan dapat digunakan untuk

memprediksi pertumbuhan laba yang akan datang. Penelitian ini dilakukan untuk

menganalisis pengaruh variabel Working Capital To Total Asset (WCTA), Debt to

Equity Ratio (DER), Total Assets Turnover (TAT), Net Profit Margin (NPM), dan

Gross Profit Margin (GPM) terhadap pertumbuhan laba.

Data diperoleh dengan metode purposive sampling dengan kriteria (1)

Perusahaan Industri Textile yang IPO sebelum tahun 2008, (2) Perusahaan

Industri Textile yang terdaftar di BEI dan konsisten ada selama periode penelitian

(tahun 2008 sampai dengan 2012) dan (3) Perusahaan Industri Textile yang

menyajikan informasi dan data yang berkaitan dengan variabel penelitian.

Hasil analisis menunjukkan bahwa variabel Working Capital To Total Asset

(WCTA), Debt to Equity Ratio (DER), Total Assets Turnover (TAT), Net Profit

Margin (NPM), dan Gross Profit Margin (GPM) secara persial berpengaruh

positif tetapi tidak signifikan terhadap pertumbuhan laba. Keenam variabel yang

digunakan dalam penelitian ini (WCTA, DER, TAT, NPM dan GPM) secara

bersama-sama berpengaruh terhadap pertumbuhan laba. Kemampuan prediksi dari

keenam variabel secara simultan adalah sebesar 4.2%.

ABSTRACT

Generally, people analyzing a company’s financial statements to measure the

performance of company. Financial ratios are usefull to measurement for

predicting the future earning changes. This research wants to examine the effects

of Working Capital To Total Asset (WCTA), Debt to Equity Ratio (DER), Total

Assets Turnover (TAT), Net Profit Margin (NPM), dan Gross Profit Margin

(GPM) to profit growth of textile company.

The sampling technique used in this research is purposive sampling, with

some criteria, those are: (1) the textile company was IPO before 2008; (2) the

textile company listed on the BEI and consistent during the research period (2008

to 2012); (3) the textile company has that provides information and data related to

the research variables.

The result of this research shows that partially Working Capital To Total

Asset (WCTA), Debt to Equity Ratio (DER), Total Assets Turnover (TAT), Net

Profit Margin (NPM), dan Gross Profit Margin (GPM) variable, have a positive

and not significant to profit growth of textile company. From the research also

known that those six variable (WCTA, DER, TAT, NPM, and GPM)

simoultaneously have an influence to profit growth of textile company. The

prediction percentage of those variable simoultaneously are 4.2%.

BAB I

PENDAHULUAN

1.1

Latar Belakang

Pada umumnya masyarakat mengukur keberhasilan suatu perusahaan

berdasarkan kinerja perusahaan tersebut. Kinerja perusahaan dapat dinilai melalui

laporan keuangan yang disajikan secara teratur setiap periode (Juliana dan Sulardi,

2003). Brigham dan Enhardt (2003) menyatakan bahwa “informasi akuntasi

mengenai kegiatan operasi perusahaan dan posisi keuangan perusahaan dapat

diperoleh dari laporan keuangan”. Informasi akuntansi dalam laporan keuangan

sangat penting bagi para pelaku bisnis seperti investor dalam pengambilan

keputusan. Karena para investor akan menanamkan modalnya pada perusahaan

yang memberikan return yang tinggi.

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi dikatakan relevan jika

dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka

dalam mengevaluasi peristiwa masa lalu, masa kini, atau masa yang akan datang,

menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu.

Financian Accounting Standards Board – FASB (1978), Statement Of

Financial Accounting Concepts No.1, menyatakan bahwa fokus utama laporan

keuangan adalah laba, jadi informasi laporan keuangan seharusnya mempunyai

kemampuan untuk memprediksi laba dimasa depan. Laba sebagai suatu

penurunan modal dari berbagai sumber transaksi (Takarini dan Ekawati,2003).

Laba perusahaan diharapkan akan mengalami kenaikan disetiap periode, sehingga

dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode yang akan

datang. Estimasi terhadap laba dapat dilakukan dengan menganalisis laporan

keuangan.

Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan

interprestasi melalui rasio keuangan. Jika rasio keuangan dapat dijadikan sebagai

prediktor pertumbuhan laba di masa yang akan datang, temuan ini merupakan

pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang

secara riil, maupun potensial yang berkepentingan dengan suatu perusahaan.

Rasio keuangan yang dipakai memprediksi pertumbuhan laba dalam

penelitian ini adalah rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas.

Rasio likuiditas diwakili oleh Working Capital to Total Assets, rasio solvabilitas/

leverage diwakili oleh Debt to Equity Ratio, rasio aktivitas diwakili oleh Total

Assets Turnover, dan rasio profitabilitas diwakili oleh Net Profit Margin dan

Gross Profit Margin.

Working Capital To Total Asset (WCTA) adalah rasio yang digunakan untuk

mengukur likuiditas dari total aktiva dan posisi modal kerja (netto). Semakin

tinggi WCTA maka semakin besar modal kerja yang diperoleh perusahaan

dibanding total aktivanya. Dengan modal kerja yang besar, maka kegiatan

operasional perusahaan menjadi lancar sehingga pendapatan yang diperoleh

meningkat dan ini mengakibatkan laba yang diperoleh meningkat (Reksoprayitno,

penelitian yang dilakukan Takarini dan Ekawati (2003)menunjukkan rasio

likuiditas berpengaruh positif terhadap pertumbuhan laba satu tahun mendatang.

Namun penelitian yang dilakukan Mahfoedz (1994) dan Suwarno (2004)

menunjukkan bahwa WCTA tidak berpengaruh signifikan terhadap pertumbuhan

laba untuk satu tahun mendatang.

Debt to Equity Ratio (DER) adalah salah satu rasio solvabilitas yang

digunakan untuk mengukur modal sendiri yang dijadikan jaminan untuk

keseluruhan kewajiban atau hutang. Semakin tinggi DER menunjukkan semakin

tinggi penggunaan hutang sebagai sumber pendanaan perusahaan. Hal ini dapat

menimbulkan resiko yang cukup besar bagi perusahaan ketika perusahaan tidak

mampu membayar kewajiban tersebut pada saat jatuh tempo, sehingga akan

mengganggu kontinuitas operasi perusahaan. Penelitian Indarti (2000)

menunjukkan bahwa DER berpengaruh negatif terhadap pertumbuhan laba.

Sedangkan penelitian Dwi Raharja dan Kusumaning (2004) menunjukkan bahwa

DER tidak berpengaruh signifikan terhadap pertumbuhan laba.

Selain itu, perusahaan akan dihadapkan pada biaya bunga yang tinggi

sehingga dapat menurunkan laba perusahaan. Total Assets Turnover (TAT)

berfungsi untuk mengukur kemampuan perusahaan menggunakan total aktivanya

dalam menghasilkan penjualan bersih (Ang, 1997). TAT mencerminkan efisiensi

manajemen investasi dalam setiap pos aktiva. Semakin besar TAT maka semakin

efisien penggunaan seluruh aktiva perusahaan untuk menunjang kegiatan

penjualan. Hal ini menunjukkan bahwa kinerja perusahaan semakin baik sehingga

Soelistyo (2000) menunjukkan bahwa TAT berpengaruh positif terhadap

pertumbuhan laba. Namun berbeda dengan penelitian yang dilakukan Suwarno

(2004), Takarini dan Ekawati (2003), Juliana dan Sulardi (2003) serta Meythi

(2005) yang menunjukkan bahwa TAT tidak berpengaruh signifikan terhadap

pertumbuhan laba.

Net Profit Margin (NPM) merupakan rasio yang mengukur kemampuan

perusahaan menghasilkan pendapatan bersihnya terhadap total penjualan bersih

yang dicapai perusahaan (Riyanto, 1995). Semakin tinggi NPM maka semakin

meningkat laba bersih yang dicapai perusahaan terhadap penjualan bersihnya.

Meningkatnya NPM akan

meningkatkan daya tarik investor untuk

menginvestasikan modalnya, sehingga laba perusahaan akan meningkat

(Reksoprayitno, 1991). Hal tersebut sejalan dengan penelitian yang dilakukan

oleh Asyik dan Soelistyo (2000) dan Suwarno (2004) yang menunjukkan bahwa

NPM berpengaruh positif terhadap pertumbuhan laba satu tahun ke depan. Namun

berbeda dengan hasil penelitian Meythi (2005), Takarini dan Ekawati (2003) dan

Juliana dan Sulardi (2003) menunjukkan bahwa NPM tidak berpengaruh

signifikan terhadap pertumbuhan laba satu tahun ke depan.

Gross Profit Margin (GPM) adalah perbandingan antara laba kotor

(penjualan bersih dikurangi harga pokok penjualan)

dengan penjualan bersih. Data

gross profit margin ratio dari beberapa periode akan dapat memberikan informasi

GPM berpengaruh positif terhadap pertumbuhan laba satu tahun ke depan.

Sedangkan penelitian Meythi (2005) dan Usman (2003) menunjukkan bahwa

GPM tidak berpengaruh signifikan terhadap pertumbuhan laba satu tahun ke

depan.

Berdasarkan bukti empiris yang menghubungkan antara rasio keuangan

(WCTA, DER, TAT, NPM dan GPM) terhadap pertumbuhan laba dan

penelitian-penelitian terdahulu (research gap) masih menunjukkan hasil yang berbeda-beda,

maka penelitian ini dilakukan untuk menguji kembali pengaruh rasio-rasio

keuangan tersebut terhadap pertumbuhan laba terutama pada industri textile di

Bursa Efek Indonesia (BEI) periode 2008 sampai dengan 2012. Pemilihan

perusahaan textile di BEI dikarenakan industri textile merupakan industri yang

turut berperan dalam membangun perekonomian Indonesia. Selain itu industri

textile merupakan perusahaan yang berorientasi pada laba. Laba mempunyai

peranan yang sangat dominan dalam sebuah perusahaan untuk menentukan

apakah perusahaan tersebut akan pailit atau dapat terus bertahan di dunia

perindustrian.

Industri textile dan produk textile (TPT) mulai tumbuh lamban serta terbatas

dan hanya mampu memenuhi pasar domestik di Indonesia pada tahun 1970-1985

dengan masuknya investasi hulu ( spinning dan man-made fiber making) dengan

segmen pasar rendah-menengah. Tahun 1986-1997 TPT Indonesia mulai tumbuh

pesat dan terus meningkat. Pada periode ini Indonesia berhasil membuktikan

industri textile sebagai penghasil devisa negara sektor non-migas. Pada periode ini

paling sulit. Pada tahun 1997 krisis moneter melanda negara-negara Asia Timur,

termasuk Indonesia, mengakibatkan nilai tukar Rupiah terdepresiasi. Hal ini

seharusnya membuat produk Tekstil dan Produk Tekstil (TPT) Indonesia lebih

kompetitif bagi konsumen luar negeri, karena harga TPT Indonesia menjadi lebih

murah. Namun kenyataannya nilai ekspor TPT menurun hingga US$ 1,3 miliar

pada tahun 1997 (CIC, 2001). Hal ini terus berlangsung hingga tahun 2002.

Periode 2003-2006 merupakan periode outstanding rehabilitation, normalization,

dan expansion. Pada periode ini dilakukan upaya revitalisasi stagnant yang

disebabkan muliti-kendala, antara lain (1) sulitnya pembiayaan, dan (2) iklim

usaha yang tidak kondusif. Periode 2007 hingga sekarang dimulai restrukturisasi

permesinan industri textile Indonesia. Meskipun tingkat kinerja yang dihasilkan

tidak kostan, namun pada tahun 2011 pertumbuhan industri textile mencapai

7,5%. Tahun 2012, pertumbuhan industri textile masih positif meskipun nilainya

lebih rendah dibandingkan tahun 2011. Asosiasi pertekstilan Indonesia (API)

mencatat, hingga akhir tahun 2012 jumlah unit usaha TPT di Indonesia

mengalami peningkatan sebesar 5%, yang semula 2.886 unit usaha kini menjadi

2916 unit usaha hingga akhir febuari 2013. Meskipun demikian, industri textile

juga menghadapi tantangan. Perjanjian perdagangan bebas dengan beberapa

negara telah memberikan tekanan terhadap pangsa pasar produk dalam negeri

Indonesia, meski demikian industri textile tidak dapat ditinggalkan (Ade,2011).

Hal ini menunjukkan industri textile belum mampu mengelola modal dan SDM

Penelitian ini adalah penelitian replika yang dilakukan oleh Cahyaningrum

(2012) “Analisis Manfaat Rasio Keuangan Dalam Memprediksi Pertumbuhan

Laba (Studi Kasus: Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia periode 2005 sampai dengan 2010)”. Hasil pengujian menunjukkan

seluruh variabel independen dalam penelitian ini hanya menyumbang 33,5% dari

keseluruhan variabel independen. Artinya masih terdapat 66,5% variabel-variabel

independen lain yang belum diketahui dan diteliti secara ilmiah mempengaruhi

pertumbuhan laba. Penelitian ini tidak dapat berlaku secara umum karena hanya

dapat digeneralisasi pada objek yang diteliti dan pada periode amatan, tidak pada

objek yang lain.

Perbedaan penilitian ini dengan penelitian sebelumnya adalah objek

penelitian dan tahun penelitian, serta penambahan variabel berupa gross profit

margin. Penambahan variabel ini dikarenakan gross

profit margin

menggambarkan efisiensi pengendalian harga pokok atau biaya produksinya,

mengindikasikan kemampuan untuk berproduksi secara efisien. Dan penambahan

variabel tersebut untuk memperkuat alasan pengaruh rasio profitabilitas terhadap

pertumbuhan laba selain NPM.

Berdasarkan latar belakang tersebut penulis tertarik untuk melakukan

penelitian dengan judul “ANALISIS RASIO KEUANGAN TERHADAP

PERTUMBUHAN LABA PADA INDUSTRI TEXTILE YANG GO PUBLIC DI

1.2

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti merumuskan

masalah sebagai berikut: “Apakah Working Capital To Total Asset, Debt to Equity

Ratio, Total Assets Turnover, Net Profit Margin, dan Gross Profit Margin

berpengaruh baik secara simultan maupun parsial terhadap pertumbuhan laba pada

industri textile?”

1.3

Tujuan dan Manfaat Penelitian

1.3.1

Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk menguji dan menganalisis

pengaruh Working Capital ToTotal Asset, Debt to Equity Ratio, Total Assets

Turnover, Net Profit Margin, dan Gross Profit Margin terhadap pertumbuhan laba

pada industri textile baik secara simultan maupun secara parsial.

1.3.2

Manfaat Penelitian

Penelitian ini diharapkan bermanfaat untuk:

1.

Bagi peneliti, sebagai bahan masukan apabila ditanya pendapatnya mengenai

analisis manfaat rasio keuangan terhadap pertumbuhan laba pada industri

textile yang go public di BEI (periode 2008-2012)

2.

Bagi Emiten, hasil penelitian ini diharapkan dapat digunakan sebagai salah satu

dasar pertimbangan di dalam pengambilan keputusan dalam bidang keuangan

terutama

dalam rangka memaksimumkan laba perusahaan dengan

3.

Bagi Investor, hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan di dalam pengambilan keputusan investasi pada industri textile di

Bursa Efek Indonesia (BEI).

4.

Bagi Pihak Lain, Penelitian ini diharapkan dapat menambah pengetahuan dan

dapat menjadi dasar pertimbangan bagi penelitian sejenis dengan objek yang

BAB II

TINJAUAN PUSTAKA

2.1

Tinjauan Teoritis

2.1.1

Pertumbuhan Laba

2.1.1.1

Pengertian dan Karakteristik Laba

Fokus utama laporan keuangan adalah laba, dan tujuan utama perusahaan

adalah memaksimalkan laba tersebut. Pengertian laba secara operasional

merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari

transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan

tersebut. Sedangkan pengertian laba menurut IAI dalam PSAK NO. 25

(2007:25.2-25.3) “laba adalah semua unsur pendapatan dan beban yang diakui

dalam suatu pendapatan dan beban dalam suatu periode harus tercakup dalam

penetapan laba/rugi bersih untuk periode tersebut kecuali jika standar akuntansi

yang berlaku mewajibkan atau memperbolehkan sebaliknya”. Sementara

pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba

akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Besar

kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan

pengukuran pendapatan dan biaya. Harahap (2005:263) menyatakan bahwa

Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki beberapa

karakteristik antara lain sebagai berikut:

a.

laba didasarkan pada transaksi yang benar-benar terjadi,

b.

laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

perusahaan pada periode tertentu,

c.

laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman

khusus tentang definisi, pengukuran dan pengakuan pendapatan,

d.

laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis

yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

e.

laba didasarkan pada prinsip penandingan (matching) antara pendapatan

dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan

laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja

perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian

proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter

penilaian kinerja perusahaan tersebut adalah pertumbuhan laba. Pertumbuhan laba

dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode

sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Takarini dan

Ekawati, 2003).

Pertumbuhan Laba =

Laba bersih tahun t – Laba bersih tahun t

-1Laba bersih tahun t

-1Atau

Pertumbuhan Laba =

Y

t– Y

t-1Y

t-12.1.1.2

Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Hanafi dan Halim (2005) dan Angkoso (2006) menyebutkan bahwa

1.

Besarnya perusahaan, semakin besar suatu perusahaan, maka ketepatan

pertumbuhan laba yang diharapkan semakin tinggi.

2.

Umur perusahaan, perusahaan yang baru berdiri kurang memiliki

pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih

rendah.

3.

Tingkat leverage, bila perusahaan memiliki tingkat hutang yang tinggi,

maka manajer cenderung memanipulasi laba sehingga dapat mengurangi

ketepatan pertumbuhan laba.

4.

Tingkat penjualan, tingkat penjualan di masa lalu yang tinggi, semakin

tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan

laba semakin tinggi.

5.

Perubahan laba masa lalu, semakin besar perubahan laba masa lalu,

semakin tidak pasti laba yang diperoleh di masa mendatang.

Berdasarkan penelitian terdahulu faktor- faktor yang mempengaruhi

pertumbuhan laba hanya dilihat dari rasio keuangan. Rasio keuangan yang

mempengaruhi pertumbuhan laba pada perusahaan industri barang konsumsi

menurut Angkoso (2006) antara lain Debt Ratio dan Return On Equity. Pada

perusahaan manufaktur menurut Widiasih (2006) antara lain Gross Profit Margin

dan Leverage. Sedangkan pada KPRI Semarang menurut Haryanti (2007) antara

lain Total Asset Turnover, Net Profit Margin dan Return On Investment.

2.1.1.3

Analisis Pertumbuhan Laba

Menurut Anoraga dan Pakarti dalam Angkoso (2006) ada dua jenis analisis

dalam menentukan pertumbuhan laba yaitu analisis fundamental dan analisis

teknikal.

1. Analisis Fundamental

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi

keuangan perusahaan. Analisis fundamental diharapkan agar calon investor akan

mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik

sebagainya. Hal ini penting karena berhubungan dengan hasil yang akan diperoleh

dari investasi dan resiko yang harus ditanggung. Data yang digunakan adalah data

historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang

sebenarnya pada saat analisis. Para analis akan menganalisis laporan keuangan

perusahaan yang salah satunya dengan rasio keuangan. Para analis fundamental

mencoba memprediksikan pertumbuhan laba di masa yang akan datang dengan

mengestimasi faktor-faktor fundamental yang mempengaruhi pertumbuahan laba

yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin

melalui kinerja perusahaan.

Dalam analisis fundamental terdapat dua pendekatan yang dapat dilakukan,

pertama pendekatan top down, yang merupakan pendekatan yang dimulai dari

tingkatan makro ekonomi kemudian situasi dan pertumbuhan industri dan terakhir

adalah situasi pertumbuhan perusahaan yang bersangkutan. Pendekatan yang

kedua adalah pendekatan botton up yang merupakan kebalikan dari pendekatan

top down, yaitu pendekatan yang dimulai dari tingkat mikro (perusahaan) yang

kemudian berkembang kepada analisa industri dan yang terakhir adalah analisa

makro ekonomi (Rodoni, & Hamid 2010).

2. Analisis Teknikal

Analisis teknikal merupakan analisis yang sering digunakan oleh investor,

dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini

berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan

mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang

2.1.2

Analisis Laporan Keuangan

Laporan keuangan digunakan untuk mengetahui perkembangan suatu

perusahaan dan kondisi keuangan perusahaan. Pada dasarnya, laporan keuangan

merupakan hasil dari proses pencatatan, penggolongan dan peringkasan dari

kejadian-kejadian yang bersifat keuangan dengan cara yang paling tepat sebagai

alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan

dengan pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentingan

terhadap laporan keuangan maupun perkembangan suatu perusahaan adalah

pemilik perusahaan, manajer, kreditur, investor, pemerintah, dan karyawan.

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya

dilakukan untuk melihat prospek dan resiko yang di hadapi oleh perusahaan.

Prospek untuk mengetahui tingkat keuntungan (profitabilitas) sedangkan resiko

untuk mengetahui apakah perusahaan tersebut sedang mengalami kesulitan

keuangan atau tidak. Hanafi dan Halim (2005) mengemukakan bahwa untuk

menganalisis laporan keuangan, seorang analis keuangan harus melakukan

beberapa hal:

a.

Menentukan tujuan dari analisis keuangan

b.

Memahami konsep-konsep dan prinsip-prinsip yang mendasari laporan

keuangan dan rasio-rasio keuangan dari laporan keuangan tersebut.

c.

Memahami kondisi ekonomi dan bisnis yang mempengaruhi usaha

perusahaan tersebut.

Ang (1997) menyatakan bahwa “analisis laporan keuangan suatu perusahaan

tidak hanya dilakukan untuk satu periode tertentu saja, tetapi diperlukan analisis

komparatif (perbandingan), sehingga dapat dilihat hubungan keuangan atau

dibagi menjadi tiga jenis: intracompany basis (perbandingan internal perusahaan

untuk mendeteksi adanya perubahan-perubahan keuangan perusahaan atau trend

yang signifikan), intercompany basis (perbandingan dengan perusahaan lain yang

dapat memberikan gambaran posisi kompetitif perusahaan yang bersangkutan)

dan industry average (perbandingan dengan rata-rata industri dari industri yang

sama dengan perusahaan yang akan dianalisis).

2.1.3

Analisa Rasio Keuangan

2.1.3.1

Pengertian Rasio Keuangan

Rasio keuangan adalah alat analisis keuangan yang paling populer dan banyak

digunakan. Rasio keuangan merupakan alat analisis keuangan perusahaan untuk

menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang

terdapat pada pos pelaporan keuangan. Rasio keuangan menghubungkan berbagai

perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan

hasil operasi suatu perusahaan dapat diinterpretasikan. Menurut Simamora (2000 :

822) “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan

operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil

dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”. Sedangkan

Harahap (2002: 105) memberikan batasan sebagai berikut : “rasio keuangan

adalah angka yang diperoleh dari hasil perbandingan dari suatu pos pelaporan

keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan

signifikan (berarti)”.

1.

Pendekatan lintas seksi (Cross-sectional approach), adalah suatu cara

mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan

yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

2.

Pendekatan runtut waktu (Time series analysis) yang dilakukan dengan jalan

membandingkan rasio-rasio keuangan perusahaan dari satu periode ke

periode lainnya.

Di dalam penelitian ini pendekatan yang digunakan adalah pendekatan runtut

waktu, hal ini sesuai dengan variabel-variabel rasio keuangan yang peneliti

gunakan.

2.1.3.2

Tujuan dan Manfaat Analisis Rasio Keuangan

Tujuan analisis rasio keuangan adalah untuk mendapat gambaran tentang baik

buruknya keadaan keuangan suatu perusahaan pada saat dianalisis. Berdasarkan

hasil analisis tersebut manajemen akan memperoleh suatu informasi tentang

kekuatan dan kelemahan perusahaan. Informasi tersebut dapat membantu manajer

dalam memahami apa yang perlu dilakukan perusahan selain itu manajer dapat

membuat keputusan-keputusan penting di masa yang akan datang. Analisis rasio

keuangan tidak hanya penting bagi pihak manajemen tetapi penting juga bagi

pihak eksternal perusahaan. Bagi pihak eksternal, analisis rasio keuangan penting

untuk memperoleh gambaran tentang perkembangan keuangan suatu perusahaan.

Dengan mengetahui perkembangan keuangan perusahaan tersebut mereka dapat

memutuskan apakah akan tetap menginvestasikan dananya pada perusahaan

Manfaat dari analisis rasio keuangan adalah dapat mengetahui adanya

kekuatan atau kelemahan keuangan dari tahun-tahun sebelumnya. Dengan

membandingkan angka rasio keuangan dengan standar yang ditetapkan maka akan

diperoleh manfaat lain yaitu dapat diketahui apakah dalam aspek keuangan

tertentu perusahaan berada di atas standar di bawah standar. Apabila perusahaan

berada di bawah standar, maka manajemen akan mencari faktor-faktor yang

menyebabkannya untuk kemudian diambil kebijakan keuangan untuk dapat

menaikkan rasio perusahaannya kembali.

2.1.3.3

Pengertian dan Jenis-Jenis Analisis Rasio Keuangan

Dennis (2006) menyatakan bahwa “analisis rasio keuangan merupakan

metode yang paling baik digunakan untuk memperoleh gambaran kondisi

keuangan perusahaan secara keseluruhan”. Usman (2003) menyatakan bahwa

analisis ini berguna sebagai analisis intern bagi manajemen perusahaan untuk

mengetahui hasil kinerja keuangan yang telah dicapai guna perencanaan yang

akan datang dan juga untuk analisis eksternal bagi kreditur dan investor untuk

menentukan kebijakan pemberian kredit dan penanaman modal suatu

perusahaan.

Analisis rasio keuangan ini dibagi atas dua jenis berdasarkan variate yang

digunakan dalam analisis, yaitu (Ang, 1997) :

1.

Univariate Ratio Analysis, merupakan analisis rasio keuangan yang

menggunakan satu variate didalam melakukan analisis. Contohnya seperti

Profit Margin Ratio, Return On Asset (ROA) dan Return On Equity

(ROE).

2.

Multivariate Ratio Analysis, merupakan analisis rasio keuangan yang

menggunakan lebih dari satu variate di dalam melakukan analisis, seperti

Alman’s Z-Score dan Zeta Score.

Rasio keuangan merupakan perbandingan dari dua data yang terdapat dalam

mengetahui kinerja suatu perusahaan dengan melihat kemampuan perusahaan

dalam membayar hutang-hutangnya (Dennis, 2006).

Rasio keuangan dikelompokkan dengan istilah yang berbeda-beda, sesuai

dengan tujuan analisisnya. Menurut Nugroho (2003),

beberapa rasio keuangan yang sering dipakai oleh seorang analisis dalam

mencapai tujuannya, yaitu rasio profitabilitas yang digunakan untuk

mengukur kemampuan perusahaan memperoleh laba dalam hubungannya

dengan penjualan, total aktiva maupun modal sendiri dan rasio likuiditas,

untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban

keuangan jangka pendek tepat pada waktunya.

Brigham dan Daves (2001) dalam Meythi (2005) menggolongkan rasio keuangan

menjadi rasio likuiditas, rasio solvabilitas (leverage ratio), rasio aktivitas dan

rasio profitablitas.

Weygandt et. al (1996) dalam Meythi (2005) menggolongkan rasio keuangan

kedalam tiga macam rasio likuiditas, profitabilitas dan solvabilitas. Secara umum,

rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage,

rasio aktivitas dan rasio profitabilitas (Riyanto, 1995).

1.

Rasio Likuiditas

Rasio ini menunjukkan kemampuan perusahaan dalam menyelesaikan

kewajiban jangka pendeknya (kurang dari satu tahun). Menurut Munawir (2004),

rasio likuiditas dapat dibagi menjadi tiga:

a.

Current Ratio (CR) yaitu perbandingan antara aktiva lancar dan hutang

lancar.

b.

Quick Ratio (QR) yaitu perbandingan antara aktiva lancar dikurangi

persediaan terhadap hutang lancar.

c.

Working Capital to Total Asset (WCTA) yaitu perbandingan antara aktiva

Dalam penelitian ini rasio likuiditas diproksikan dengan WCTA, karena

menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap

pertumbuhan laba. WCTA dapat dirumuskan sebagai berikut (Riyanto, 1995) :

WCTA =

(aktiva lancar - kewajiban lancar)

jumlah aktiva

Aktiva lancar berupa kas, persediaan dan trade receivables (pendapatan dari

dagang). Hutang lancar berupa trade payable, taxes payable dan current

maturities of long term debt. Jumlah aktiva merupakan penjumlahan dari aktiva

lancar dengan aktiva tetap (ICMD 2010).

2.

Rasio Solvabilitas/ Leverage

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

jangka panjangnya. Ang (1977), Mahfoedz (1994) dan Ediningsih (2004)

menyatakan rasio solvabilitas/ Leverage dapat diproksikan dengan:

a.

Debt Ratio (DR) yaitu perbandingan antara total hutang dengan total aset.

b.

Debt to Equity Ratio (DER) yaitu perbandingan antara jumlah hutang

lancar dan hutang jangka panjang terhadap modal sendiri.

c.

Long Term Debt to Equity Ratio (LTDER) yaitu perbandingan antara

hutang jangka panjang dengan modal sendiri.

d.

Times Interest Earned (TIE) yaitu perbandingan antara pendapatan

sebelum pajak (Earning Before Tax, selanjutnya disebut EBIT) terhadap

bunga hutang jangka panjang.

e.

Current Liability to Inventory (CLI) yaitu perbandingan antara hutang

lancar terhadap persediaan.

f.

Operating Income to Total Liability (OITL) yaitu perbandingan antara laba

operasi sebelum bunga dan pajak (hasil pengurangan dari penjualan bersih

dikurangi harga pokok penjualan dan biaya operasi) terhadap total hutang.

Dalam penelitian ini rasio leverage diproksikan dengan DER, karena menurut

peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap pertumbuhan

DER =

Total hutang

Total ekuitas

Total hutang merupakan penjumlahan dari hutang lancar dengan hutang jangka

panjang. Modal sendiri merupakan sumber dana yang berasal dari pemilik

perusahaan.

3.

Rasio Aktivitas

Menurut Ang (1997) “rasio aktivitas menunjukkan kemampuan serta efisiensi

perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran

(turnover) dari aktiva-aktiva”. Rasio aktivitas dapat diproksikan dengan:

a.

Total Asset Turnover (TAT) yaitu perbandingan antara penjualan bersih

dengan total aktiva

b.

Inventory Turnover (IT) yaitu perbandingan antara harga pokok penjualan

dengan persediaan rata-rata

c.

Average Collection Period (ACP) yaitu perbandingan antara piutang rata-rata

dikalikan 360 dibanding dengan penjualan kredit.

d.

Working Capital Turnover (WCT) yaitu perbandingan antara penjualan bersih

terhadap modal kerja.

Dalam penelitian ini rasio aktivitas diproksikan dengan Total Asset Turnover

(TAT), karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh

terhadap pertumbuhan laba. TAT dapat dirumuskan sebagai berikut (Ang, 1997).

TAT =

Penjualan

Total aktiva

Penjualan bersih (net sales) merupakan hasil penjualan bersih selama satu tahun.

4.

Rasio Profitabilitas

Menurut Husnan dan Pudjiastuti (1994), “rasio profitabilitas/rentabilitas

digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan

aktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan”.

Rasio profitabilitas dapat diproksikan dengan:

a.

Net Profit Margin (NPM) yaitu perbandingan antara laba bersih setelah pajak

atau Net Income After Tax (NIAT) terhadap total penjualan bersih.

b.

Gross Profit Margin (GPM) yaitu perbandingan antara laba kotor terhadap

penjualan bersih.

c.

Return on Asset (ROA) yaitu perbandingan antara laba setelah pajak dengan

jumlah aktiva.

d.

Return on Equity (ROE) yaitu perbandingan antara laba setelah pajak

terhadap modal sendiri.

Dalam penelitian ini rasio profitabilitas diproksikan dengan NPM dan GPM,

karena menurut peneliti sebelumnya, rasio-rasio ini yang paling berpengaruh

terhadap pertumbuhan laba. NPM dapat dirumuskan sebagai berikut (Ang, 1997).

NPM =

Laba bersih setelah pajak x 100%

Penjualan bersih

Laba bersih setelah pajak dihitung dari laba sebelum pajak penghasilan dikurangi

pajak penghasilan. Penjualan bersih menunjukkan besarnya hasil penjualan yang

diterima oleh perusahaan dari hasil penjualan barang-barang dagangan atau hasil

produksi sendiri (Reksoprayitno, 1991).

GPM =

Laba kotor x 100%

Penjualan bersih

Gross profit margin ratio mencerminkan atau menggambarkan laba kotor yang

dapat dicapai setiap rupiah penjualan, atau bila rasio ini dikurangkan terhadap

angka 100% maka akan menunjukan jumlah yang tersisa untuk menutup biaya

operasi dan laba bersih.

2.2

Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan perbandingan

dan referensi dalam penelitian ini adalah :

1.

Takarini dan Ekawati (2003) menganalisis rasio keuangan dalam

memprediksi pertumbuhan laba pada perusahaan manufaktur di pasar modal

Indonesia dengan sample sebanyak 42 perusahaan manufaktur yang terdaftar

di BEJ selama tahun 1997-2000. Variabel independen yang dianalisis adalah:

Current Liabilities to Inventory (CLI), Current Liabilities to Equity (CLE),

Operating Income to Total Liabilities (OITL), Current Ratio (CR), Cash

Flow to Current Liabilities (CFCL), Working Capital to Total Assets

(WCTA), Sales to Total Asset (STA), Inventory to Net Working Capital

(INWC), Quick Asset to Inventory (QAI), Net Worth to Sales (NWS), Net

Profit Margin (NPM), Return on Asset (ROA) dan Return on Equity (ROE)

dengan variabel dependennya perubahan laba. Hasil Regression Logistic

menunjukkan bahwa CLE dan WCTA berpengaruh positif signifikan

terhadap perubahan laba di masa mendatang pada tingkat signifikansi sebesar

5%, sedangkan ROE berpengaruh negatif signifikan untuk memprediksi

Rasio STA dan NPM tidak berpengaruh signifikan untuk memprediksi

perubahan laba.

2.

Juliana dan Sulardi (2003) melakukan penelitian mengenai manfaat rasio

keuangan dalam memprediksi perubahan laba pada 52 perusahaan

manufaktur yang terdaftar di BEJ dengan tahun pengamatan 1998-2000.

Variabel independen yang digunakan adalah Current Ratio, Gross Profit

Margin, Operating Profit Margin (OPM), Net Profit Margin, Total Asset

Turnover, Return On Investment, Return On Equity dan Leverage Ratio (LR).

Variabel dependen yang digunakan yaitu perubahan laba. Hasil regresi

berganda menunjukkan GPM dan OPM berpengaruh positif signifikan

terhadap perubahan laba satu tahun kedepan pada tingkat signifikansi 5%,

sedangkan TAT dan NPM tidak berpengaruh signifikan terhadap perubahan

laba. Hasil analisis regresi berganda menunjukkan bahwa GPM dan OPM

berpengaruh positif signifikan untuk memprediksi perubahan laba satu tahun

kedepan dengan tingkat signifikansi kurang dari 5%. Sedangkan TAT dan

NPM tidak berpengaruh signifikan terhadap perubahan laba.

3.

Dwi Raharjo dan Kusumaning (2004) menganalisis rasio keuangan dalam

memprediksi perubahan laba di masa yang akan datang dengan sampel

sebanyak 50 perusahaan manufaktur yang terdaftar di BEJ selama tahun

2000-2003. Variabel independen yang dianalisis adalah Debt to Equity Ratio,

Current Ratio, Total Asset Turnover, Net Profit Margin dengan variabel

dependen adalah perubahan laba. Berdasarkan hasil analisis regresi,

memprediksi variabel dependen dan tidak dapat dimasukkan dalam model,

sehingga variabel independen tersebut tidak berpengaruh signifikan terhadap

perubahan laba.

4.

Meythi (2005) menganalisis rasio keuangan yang paling baik untuk

memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di

BEJ. Sampel yang digunakan adalah perusahaan sektor basic and chemical

periode 2000-2003. Variabel independen yang digunakan adalah: CR, QR,

DR, Equity to Total Taxes (ETA), Equity to Total Liabilities (ETL), Equity to

Fixed Asset (EFA), NPM, GPM, ROA, ROE, Inventory Turnover (ITO),

Average collection Period (ACP), Fixed Assets Turnover (FAT), Total Asset

Turnover (TAT) dan pertumbuhan Laba (PL). Hasil factor analysis

menunjukkan bahwa ROA berpengaruh positif signifikan terhadap

pertumbuhan laba. Rasio TAT dan NPM tidak berpengaruh signifikan

terhadap pertumbuhan laba.

5.

Widiasih (2006) yang menguji rasio keuangan dalam memprediksi perubahan

laba pada perusahaan manufaktur yang terdaftar di BEJ tahun 2001- 2003.

Rasio yang digunakan dalam penelitian ini adalah rasio Gross Profit Margin,

Leverage, Earning Per Share, Price Earning Ratio, perputaran aktiva tetap

dan perputaran persediaan. Hasil penelitian menunjukkan hanya variabel

Gross Profit Margin dan Leverage yang berpengaruh secara parsial.

6.

Haryanti (2007), untuk memperoleh bukti empiris mengenai manfaat rasio

keuangan (Total Assets to Debt Ratio, Total Asset Turnover, Net Profit

pada KPRI di Kota Semarang tahun 2006. Hasil penelitian menunjukkan

secara simultan Total Assets to Debt Ratio, Total Asset Turnover, Net Profit

Margin, dan Return On Investment berpengaruh signifikan terhadap

pertumbuhan laba. Sedangkan secara parsial hanya variabel Total Asset

Turnover, Net Profit Margin dan Return On Investment yang berpengaruh

secara signifikan terhadap pertumbuhan laba dan variabel yang paling baik

dalam memprediksi pertumbuhan laba adalah ROI.

7.

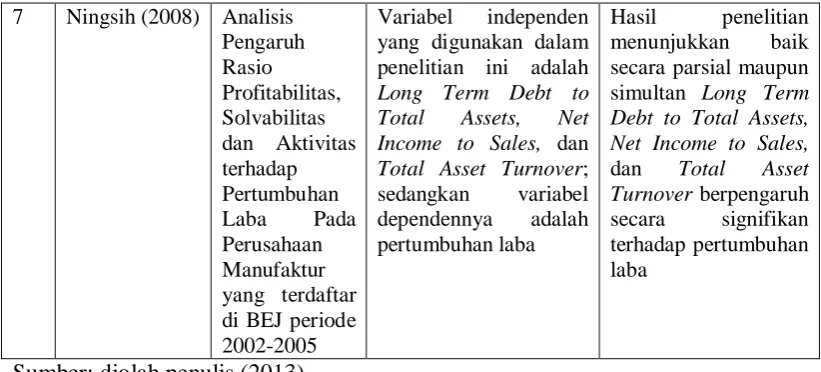

Tahun 2008, Ningsih juga melakukan penelitian serupa yang menguji

pengaruh rasio profitabilitas, solvabilitas dan aktivitas pada perusahaan

manufaktur periode 2002- 2005. Rasio profitabilitas yang digunakan adalah

long term debt to total assets, rasio solvabilitas menggunakan net income to

sales, dan untuk rasio aktivitas digunakan total asset turnover. Hasil

penelitian menunjukkan bahwa ketiga rasio yang digunakan berpengaruh

[image:39.595.110.515.525.757.2]signifikan baik secara parsial maupun simultan terhadap pertumbuhan laba.

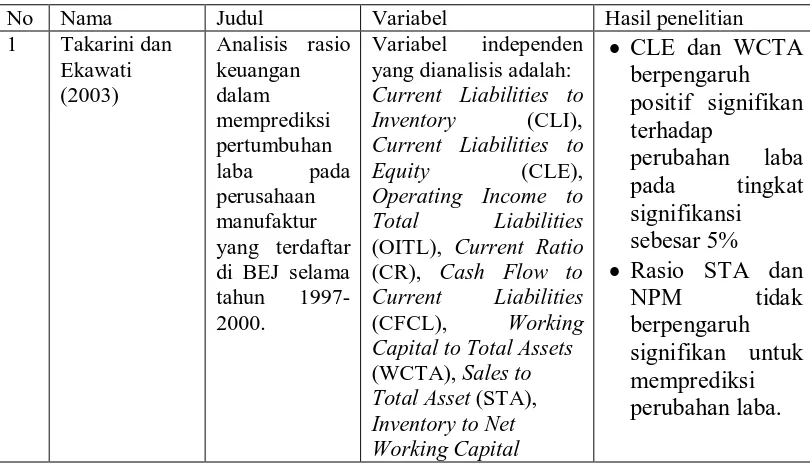

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Variabel Hasil penelitian

1 Takarini dan Ekawati (2003) Analisis rasio keuangan dalam memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEJ selama tahun 1997-2000.

Variabel independen yang dianalisis adalah:

Current Liabilities to Inventory (CLI),

Current Liabilities to Equity (CLE),

Operating Income to

Total Liabilities

(OITL), Current Ratio (CR), Cash Flow to

Current Liabilities

(CFCL), Working Capital to Total Assets

(WCTA), Sales to

Total Asset (STA), Inventory to Net

•

CLE dan WCTA

berpengaruh

positif signifikan

terhadap

perubahan laba

pada tingkat

signifikansi

sebesar 5%

•

Rasio STA dan

NPM tidak

berpengaruh

(INWC), Quick

Asset to Inventory

(QAI), Net Worth

to Sales (NWS), Net Profit Margin

(NPM), Return on

Asset (ROA) dan Return on Equity

(ROE) dengan variabel dependennya perubahan laba.

2 Juliana dan Sulardi (2003) Manfaat rasio keuangan dalam memprediksi perubahan laba pada 52 perusahaan manufaktur yang terdaftar di BEJ dengan tahun

pengamatan 1998-2000.

Variabel independen yang digunakan adalah CR,GPM,Operating

Profit Margin (OPM),

NPM, TAT, ROI, ROE dan Leverage Ratio

(LR).

Variabel dependen yang digunakan yaitu perubahan laba.

GPM dan OPM berpengaruh positif signifikan terhadap perubahan laba satu tahun kedepan sengan tingkat signifikansi 5%.

3 Dwi Raharjo dan Kusumaning (2004) Analisis rasio keuangan dalam memprediksi perubahan laba di masa yang akan datang dengan sampel sebanyak 50 perusahaan manufaktur yang terdaftar di BEJ selama tahun 2000-2003.

Variabel independen yang dianalisis adalah

Debt to Equity Ratio, Current Ratio, Total Asset Turnover, Net Profit Margin dengan

variabel dependen adalah perubahan laba.

Debt to Equity Ratio, Current Ratio, Total Asset Turnover, Net Profit Margin tidak

4 Meythi (2005) Analisis rasio keuangan yang paling baik untuk memprediksi pertumbuhan laba pada perusahaan manufaktur yang terdaftar di BEJ. (studi kasus:

perusahaan sektor basic and chemical

periode 2000-2003)

Variabel independen yang digunakan adalah: CR, QR, DR,

Equity to Total Taxes

(ETA), Equity to Total

Liabilities (ETL),

Equity to Fixed Asset

(EFA), NPM, GPM,

ROA, ROE,Inventory Turnover (ITO),

Average collection Period (ACP), Fixed Assets Turnover

(FAT), Total Asset

Turnover (TAT) dan

pertumbuhan Laba (PL).

• Hanya ROA

yang berpengaruh positif signifikan dalam memprediksi pertumbuhan laba

• TAT dan NPM tidak berpengaruh signifikan terhadap pertumbuhan laba.

5 Widiasih (2006) Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar di BEJ Variabel independen dalam penelitian ini adalah Gross Profit

Margin, Leverage, Earning Per Share, Price Earning Ratio,

perputaran aktiva tetap

dan perputaran persediaan; dan variabel depen-dennya

adalah perubahan laba

Hasil penelitian menunjukkan secara simultan seluruh variabel berpengaruh dalam memprediksi perubahan laba dan secara parsial hanya variabel Gross Profit

Margin dan Leverage

sedangkan keempat rasio lainnya tidak berpengaruh terhadap perubahan laba. 6 Haryanti

(2007) Evaluasi Manfaat Rasio Keuangan Memprediksi Pertumbuhan Laba Pada KPRI di Kota Semarang

Variabel independen dalam penelitian ini adalah Total Assets to

Debt Ratio, Debt Ratio, Total Assets Turnover, Net Profit Margin,dan Rate of Return On Investment/ ROI; sedangkan variabel dependennya adalah pertumbuhan laba Hasil penelitian menunjukkan secara simultan seluruh variabel independen berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan secara parsial hanya variabel

Total Asset Turnover, Net Profit Margin dan

ROI berpengaruh secara signifikan terhadap pertumbuhan laba dan variabel yang paling baik dalam memprediksi

7 Ningsih (2008) Analisis Pengaruh Rasio Profitabilitas, Solvabilitas dan Aktivitas terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur yang terdaftar di BEJ periode 2002-2005

Variabel independen yang digunakan dalam penelitian ini adalah

Long Term Debt to Total Assets, Net Income to Sales, dan Total Asset Turnover;

sedangkan variabel dependennya adalah pertumbuhan laba

Hasil penelitian menunjukkan baik secara parsial maupun simultan Long Term

Debt to Total Assets, Net Income to Sales,

dan Total Asset Turnover berpengaruh

secara signifikan terhadap pertumbuhan laba

Sumber: diolah penulis (2013)

2.3

Kerangka Konseptual

Berdasarkan konsep teori diatas maka dapat digambarkan kerangka

konseptual dari penelitian, yaitu sebagai berikut :

Gambar 2.1

Kerangka Konseptual

1.

Hubungan Working Capital to Total Asset (WCTA) terhadap Pertumbuhan

Laba

WCTA merupakan salah satu rasio likuiditas (Riyanto, 1995). Rasio

likuiditas menunjukkan kemampuan perusahaan dalam menggunakan aktiva

Pertumbuhan

Laba

(Y)

Working Capital To Asset (WCTA) (X

1)

Debt To Equity Ratio(DER) (X

2)

Total Assets Turnover (TAT) (X

3)

Net Profit Margin (NPM) (X

4)

[image:42.595.107.518.112.298.2]lancar perusahaan, sehingga mampu membayar utang jangka pendeknya tepat

pada waktu yang dibutuhkan (Machfoedz, 1999). WCTA yang semakin tinggi

menunjukkan modal operasional perusahaan besar dibandingkan dengan jumlah

aktivanya (total assets). Modal kerja yang besar akan memperlancar kegiatan

operasi perusahaan sehingga perusahaan mampu membayar hutangnya, dengan

demikian pendapatan yang diperoleh meningkat (Reksoprayitno, 1991). Semakin

besar WCTA akan meningkatkan laba yang selanjutnya akan mempengaruhi

peningkatan pertumbuhan laba. Hal ini dikarenakan efisiensi dari selisih antara

aktiva lancar (current assets) dan hutang lancar (current liabilities). Hasil

penelitian Takarini dan Ekawati (2003) menunjukkan bahwa WCTA berpengaruh

positif terhadap pertumbuhan laba satu tahun yang akan datang.

2.

Hubungan Debt to Equity Ratio (DER) terhadap Pertumbuhan Laba

DER merupakan salah satu rasio solvabilitas. DER menunjukkan

perbandingan antara total hutang dengan modal sendiri (Riyanto, 1995). Semakin

tinggi DER menunjukkan semakin tinggi penggunaan hutang sebagai sumber

pendanaan perusahaan. Hal ini dapat menimbulkan resiko yang cukup besar bagi

perusahaan ketika perusahaan tidak mampu membayar kewajiban tersebut pada

saat jatuh tempo, sehingga akan mengganggu kontinuitas operasi perusahaan.

Selain itu, perusahaan akan dihadapkan pada biaya bunga yang tinggi sehingga

dapat menurunkan laba perusahaan. Hal ini didukung oleh

Dwi Raharjo danKusumaning (2004) yang menunjukkan bahwa DER berpengaruh negatif terhadap

pertumbuhan laba.

TAT merupakan salah satu rasio aktivitas. TAT menunjukkan efisiensi

penggunaan seluruh aktiva (Total Assets) perusahaan untuk menunjang penjualan

(sales) (Ang, 1997). Semakin besar TAT menunjukkan perusahaan efisien dalam

menggunakan seluruh aktiva perusahaan untuk menghasilkan penjualan

bersihnya. Semakin cepat perputaran aktiva suatu perusahaan untuk menunjang

kegiatan penjualan bersihnya, maka pendapatan yang diperoleh meningkat

sehingga laba yang didapat besar (Ang, 1997). Ini didukung oleh Asyik dan

Ningsih (2008)

yang dalam penelitiannya menunjukkan bahwa TAT berpengaruh

positif terhadap pertumbuhan laba baik secara parsial maupun simultan.

4.

Hubungan Net Profit Margin (NPM) terhadap Pertumbuhan Laba

NPM termasuk salah satu rasio profitabilitas. NPM menunjukkan

kemampuan perusahaan dalam menghasilkan pendapatan bersihnya terhadap total

penjualan bersihnya (Riyanto, 1995). NPM yang semakin besar menunjukkan

bahwa semakin besar laba bersih yang diperoleh perusahaan dari kegiatan

penjualan. Dengan laba bersih yang besar, bertambah luas kesempatan bagi

perusahaan untuk memperbesar modal usahanya tanpa melalui hutang-hutang

baru, sehingga pendapatan yang diperoleh menjadi meningkat (Reksoprayitno,

1991). Hal ini didukung Haryati (2007) yang dalam penelitiannya menunjukkan

bahwa NPM berpengaruh positif signifikan terhadap pertumbuhan laba satu tahun

ke depan.

5.

Hubungan Gross Profit Margin (GPM) terhadap Pertumbuhan Laba

GPM termasuk salah satu rasio profitabilitas. GPM menunjukkan kemampuan

(Munawir, 2001). GPM yang semakin besar menunjukkan bahwa semakin besar

laba kotor yang diperoleh perusahaan dari kegiatan penjualan. Ini berarti dengan

peningkatan laba kotor maka pendapatan perusahaan juga ikut meningkat. Hal ini

didukung Juliana dan Sulardi (2003) yang dalam penelitiannya menunjukkan

bahwa GPM berpengaruh positif signifikan terhadap pertumbuhan laba satu tahun

ke depan.

2.4

Hipotesis

Menurut Rochaety (2007: 31), “Hipotesis penelitian merupakan anggapan

peneliti terhadap suatu masalah yang sedang dikaji ”. Hipotesis yang dirumuskan

dalam penelitian ini adalah Working Capital ToTotal Asset (WCTA), Debt To

Equity Ratio (DER), Total Assets Turnover (TAT), Net Profit Margin (NPM), dan

Gross Profit Margin (GPM) berpengaruh baik secara simultan (bersama-sama)

BAB III

METODE PENELITIAN

3.1

Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Umar (2002) “desain

kausal adalah suatu rencana kerja yang terstruktur dalam hal hubungan -

hubungan antar variabel secara komprehensif, sedemikian rupa agar hasil

penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian”.

Penelitian ini bertujuan untuk menganalisis pengaruh Working Capital To Total

Asset (WCTA), Debt To Total Equity (DER), Total Assets Turnover (TAT), Net

Profit Margin (NPM), dan Gross Profit Margin (GPM) terhadap pertumbuhan

laba (Earning Growth After Tax).

3.2

Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder. Data

sekunder merupakan data yang diperoleh peneliti secara tidak langsung melalui

media perantara. Data sekunder biasanya berupa bukti, catatan atau laporan

historis yang telah tersusun dalam arsip (data dokumenter). Data yang

dikumpulkan berupa data kuantitatif yaitu berupa laporan keuangan tahunan

industri textile yang diukur dalam skala rasio dan terdaftar di BEI dengan akhir

tahun pembukuan pada tanggal 31 Desember 2008, 2009, 2010, 2011, dan 2012.

3.3

Populasi dan Sampel

3.3.1

Populasi

Menurut Siswojo (1979) di dalam Mardalis (1995) “populasi adalah sejumlah

kasus yang memenuhi seperangkat kriteria yang ditentukan peneliti”. Populasi

yang digunakan untuk penelitian ini adalah 19 Industri Textile yang terdaftar di

BEI sejak tahun 2008 sampai dengan 2012.

3.3.2

Sampel

Menurut Siswojo (1979) di dalam Mardalis (1995), “Sampel adalah sebagian

dari seluruh individu yang menjadi objek penelitian”. Pemilihan sampel

ditentukan secara purposive sampling dengan tujuan untuk mendapatkan sampel

yang representatif sesuai dengan kriteria yang ditentukan. Kriteria untuk dipilih

menjadi sampel adalah :

1.

Perusahaan Industri Textile yang IPO sebelum tahun 2008.

2.

Perusahaan Industri Textile yang terdaftar di BEI dan konsisten ada selama

periode penelitian (tahun 2008 sampai dengan 2012).

3.

Perusahaan Industri Textile yang menyajikan informasi dan data yang

berkaitan dengan variabel penelitian.

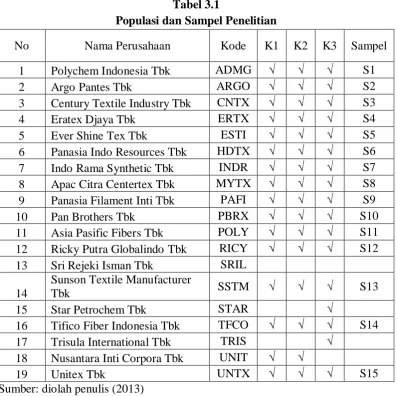

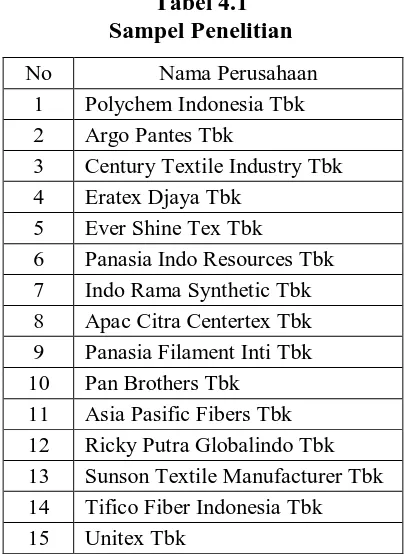

Berdasarkan pada kriteria tersebut, dari 19 jumlah perusahaan industri

textile yang terdaftar di BEI dan konsisten ada selama periode penelitian (tahun

2008 sampai dengan 2012) terpilih 15 perusahaan sebagai sampel penelitian,

Tabel 3.1

Populasi dan Sampel Penelitian

No

Nama Perusahaan

Kode

K1

K2

K3

Sampel

1

Polychem Indonesia Tbk

ADMG

√

√

√

S1

2

Argo Pantes Tbk

ARGO

√

√

√

S2

3

Century Textile Industry Tbk

CNTX

√

√

√

S3

4

Eratex Djaya Tbk

ERTX

√

√

√

S4

5

Ever Shine Tex Tbk

ESTI

√

√

√

S5

6

Panasia Indo Resources Tbk

HDTX

√

√

√

S6

7

Indo Rama Synthetic Tbk

INDR

√

√

√

S7

8

Apac Citra Centertex Tbk

MYTX

√

√

√

S8

9

Panasia Filament Inti Tbk

PAFI

√

√

√

S9