i

SISTEM PENGENDALIAN INTERNAL ATAS PENGGAJIAN

KARYAWAN PADA PT. TOBA PULP LESTARI, Tbk Desa Sosor Ladang, PORSEA. TOBASA

OLEH :

NOVILANI SIMANGUNSONG

122102044

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT, serta ungkapan tahmid dan takdiem kemahabesaran-Nya atas karunia iman dikalbu, nikmat kesehatan jasmaniah, keafiatan rohaniah dan kekuatan serta kesabaran dalam diri sehingga terselesaikan Tugas Akhir ini dengan baik. Rangkaian shalawat beriring untaian salam keharibaan junjungan alam Rasulullah S.A.W sebagai uswatun khasanah dalam kehidupan kita suri tauladan dan manajemen harmonika sosial serta pemberi syafa’at bagi seluruh alam, semoga kita mendapat syafa’atnya di akhirat kelak, Aamiin.

Adapun judul Tugas Akhir ini adalah “SISTEM PENGENDALIAN INTERNAL ATAS PENGGAJIAN KARYAWAN PADA PT. TOBA PULP LESTARI, Tbk”. Sebagai salah satu syarat untuk memperoleh gelar Ahli Madya

(Amd) pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti dengan tulus ikhlas mengucapkan terima kasih kepada berbagai pihak yang telah membantu hingga selesainya Tugas Akhir ini. Karena tanpa adanya bantuan dari semua pihak mungkin penulis akan mengalami kesulitan dalam menyelesaikan Tugas Akhir ini. Melalui lembaran ini peneliti ingin mengucapkan terima kasih kepada :

ii

2. Bapak Fahmi Natigor Nasution SE. M. Acc, Ak, selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.SI, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Ibu Dra. Nurzaimah, MM, Ak, selaku pembimbing peneliti yang dengan sabar membimbing peneliti dan memberikan masukan-masukan kepada peneliti.

6. Semua pihak PT. Toba Pulp Lestari, Tbk yang telah banyak membantu memberikan data-data dan informasi kepada peneliti.

7. Dosen-dosen dan para staf pegawai pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Ucapan terima kasih peneliti ucapkan untuk Ayahanda Usfan Simangunsong, Ibunda tercinta Rosmawati Sirait, yang telah memberikan

kasih sayang serta dorongan yang sangat berarti bagi peneliti, dengan kesabaran dan kasih sayang mereka telah mengobarkan semangat peneliti mulai dari persiapan hingga selesainya Tugas Akhir ini.

iv

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN... viii

BAB I : PENDAHULUAN... 1

A. Latar BelakangMasalah... 1

B. Rumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian... 4

D. Rencana Penulisan... 5

1. Jadwal Survey/Observasi... 5

2. Rencana Isi... 5

BAB II : PT. TOBA PULP LESTARI, Tbk... 9

A. Sejarah Ringkas... 9

B. Struktur Organisasi... 12

C. Job Description... 15

D. Jaringan Usaha... 19

E. Kinerja Usaha Terkini……… 20

BAB III : SISTEM PENGENDALIAN INTERNAL ATAS PENGGAJIAN KARYAWAN PADA PT. TOBA PULP

LESTARI, Tbk... 21

A. Pengertian Gaji dan Upah... 21

B. Unsur-unsur Gaji dan Upah... 22

C. Perhitungan Gaji dan Upah Pada PT. Toba Pulp Lestari, Tbk... 24

D. Prosedur Penggajian Pada PT. Toba Pulp Lestari, Tbk... 29

E. Sistem Pengendalian Internal Atas Penggajian Karyawan Pada PT. Toba Pulp Lestari, Tbk... 41

BAB IV : KESIMPULAN DAN SARAN... 60

A. Kesimpulan... 60

B. Saran... 63

DAFTAR PUSTAKA... 64

vi

Nomor Judul Halaman

Tabel 1.1 Jadwal Survei/Observasi... 5 Tabel 3.1 Unsur-unsur Pengendalian Internal yang Memenuhi Prinsip

vii

Gambar2.1 Struktur Organisasi PT. Toba Pulp Lestari, Tbk... 13

Gambar 3.1 Flowchart Pencatatan Waktu Hadir... 32

Gambar 3.2 Flowchart Penggajian dan Pengupahan... 33

Gambar 3.3 Flowchart Administrasi Personalia... 34

viii

Nomor Judul Halaman

1 A. Latar Belakang Masalah

Setiap perusahaan baik perusahaan dagang, manufaktur, maupun jasa pada umumnya mempunyai tujuan utama salah satunya adalah mendapatkan keuntungan sehingga perusahaan dapat menjamin kelangsungan hidupnya. Usaha untuk mencapai tujuan tersebut adalah manajemen yang harus dapat memanfaatkan sumber daya yang dimiliki secara efektif dan efisien. Manajemen juga harus menyediakan informasi yang akurat dan terpercaya sebagai alat pengendalian. Pengendalian itu diperlukan manajemen dalam melaksanakan pencapaian tujuan tersebut.

Peran mengelola perusahaan, agar pimpinan dapat melakukan tugasnya dengan baik, Mulyadi (1993:165) diperlukan suatu sistem pengendalian intern yang berfungsi untuk membantu dan menjaga keamanan harta milik perusahaan, menjamin ketelitian dan kebenaran data, memajukan efisiensi dalam operasi kegiatan perusahaan serta dipatuhinya kebijakan manajemen yang telah ditetapkan.

atau oleh perundang-undangan atau peraturan.

Mulyadi (1993:377) gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer yang dibayarkan secara tetap per bulan, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) yang dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.

Permasalahan yang sering terjadi dalam pengelolaan gaji dan upah adalah adanya perhitungan baik jam kerja maupun tarif upah, memasukkan karyawan fiktif, pemotongan gaji yang salah dan pembayaran gaji yang salah orang berakibat bagi perusahaan akan mengalami kerugian dan bagi karyawan dapat berakibat penurunan pangkat dan mutasi.

Untuk menciptakan hubungan yang harmonis antara perusahaan dan karyawan, maka diperlukan penggolongan gaji dan upah yang memadai adil dan jelas. Baik dalam hal ini adalah perusahaan memberikan gaji dan upah sesuai dengan tarif upah dan jam kerja sesuai dengan catatan perusahaan dengan yang diterima karyawan, sedangkan adil berdasarkan prestasi kerja masing-masing karyawan sehingga jelas antara hak dan kewajiban perusahaan dan karyawan yaitu bagi karyawan sebagai pekerja dan bagi perusahaan sebagai pembayar gaji.

perkembangan tidak hanya untuk mengawasi kecermataan dan pembukuan, mempunyai arti luas yaitu meliputi seluruh organisasi perusahaan. Imbalan jasa yang diberikan karyawan dan buruhharus memadai dan layak. Gaji dan upah yang dibagikan harus sesuai standar atau diatas standar yang ditetapkan oleh pemerintah.

Informasi yang berkaitan dengan kegiatan pembayaran gaji dan upah antara lain jam kerja, jam lembur, penggolongan gaji dan upah karyawan, jenis karyawan atau informasi lainnya, agar dapat diketahui tingkat efektivitas usahanya. Untuk menghindari dan mencegah penyelewengan, maka diperlukan suatu sistem pengendalian intern, dengan demikian manajemen perusahaan dapat mengetahui jika terjadi penyimpangan yang merugikan manajemen perusahaan.

Pengendalian proses (processing controls) ialah pengendalian intern untuk mendeteksi jangan sampai data (khususnya data yang sesungguhnya sudah divalid) menjadi error karena adanya kesalahan proses, tujuan pengendalian pengelolahan adalah untuk mencegah agar tidak terjadi kesalahan-kesalahan selama proses pengolahan data. Dengan adanya penerapan sistem pengendalian intern yang baik diharapkan dapat meningkatkan kinerja karyawan.

Berdasarkan latar belakang masalah tersebut dan pentingnya sistem pengendalian intern dalam setiap kegiatan perusahaan, maka penulis dalam penelitian ini mengambil judul “SISTEM PENGENDALIAN INTERNAL ATAS PENGGAJIAN KARYAWAN PADA PT. TOBA PULP LESTARI

B. Rumusan Masalah

1. Bagaimana prosedur penggajian karyawan pada PT. Toba Pulp Lestari, Tbk?

2. Bagaimana sistem pengendalian internal atas penggajiankaryawan yang diterapkan pada PT. Toba Pulp Lestari, Tbk?

C. Tujuan dan Manfaat Penelitian Tujuan penelitian ini adalah:

1.Untuk mengetahui bagaimana prosedur penggajian karyawan pada PT. Toba Pulp Lestari, Tbk?

2.Untuk mengetahui bagaimana sistem pengendalian intern atas penggajian karyawan yangditerapkan pada PT. Toba PulpLestari, Tbk?

Kegunaan penelitian ini adalah : 1. Bagi penulis

Untuk menambah wawasan dan pengetahuan penulis mengenai sistem pengendalian internal penggajian.

2. Bagi USU

a. Sebagai bahan informasi bagi peneliti-peneliti selanjutnya.

b. Dapat memberikan sumbangan ilmu pengetahuan khususnya wacana tentang sistem pengendalian intern penggajian.

3. Bagi Perusahaan

D. Rencana Penulisan

1. Jadwal Survei/Observas

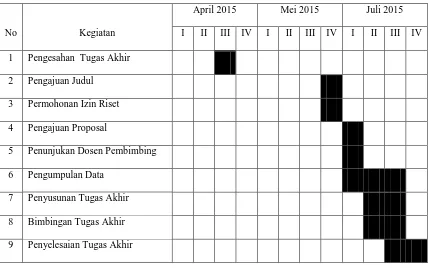

Penelitian dilakukan di PT. Toba Pulb Lestari, Tbk. Desa Sosor Ladang, Porsea. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada tabel 1.1

Tabel 1.1

Jadwal Survei/Observasi dan Tugas Akhir

No Kegiatan

April 2015 Mei 2015 Juli 2015

I II III IV I II III IV I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Proposal

5 Penunjukan Dosen Pembimbing

6 Pengumpulan Data

7 Penyusunan Tugas Akhir

8 Bimbingan Tugas Akhir

9 Penyelesaian Tugas Akhir

1. Rencana Isi

karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut : BAB I : PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri dari jadwal survei/observasi dan rencana isi.

BAB II : PT. TOBA PULP LESTARI, Tbk

Pada bab ini akan membahas tentang sejarah singkat, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III :SISTEM PENGENDALIANINTERNAL

SISTEM PENGENDALIANINTERNALATAS PENGGAJIAN KARYAWAN PADA PT. TOBA PULP LESTARI, Tbk

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan berdasarkan uraian serta saran guna meningkatkan sistem pengendalian internal atas

9

PT. TOBA PULP LESTARI, Tbk

A. Sejarah Ringkas

PT. Raja Garuda Mas (RGM) sebagai salah satu group perusahaan sawasta nasional yang bergerak dibidang usaha kayu lapis, melihat keadaan alam Toba Samosir mempunyai prospek yang cukup cerah, membuat suatu gagasan untuk mendirikan suatu pabrik pulb dan rayon yang diberi nama PT. Inti Indorayon Utama (PT. ILU). PT. Inti Indorayon Utama merupakan anak perusahaan RGM dengan status Penanaman Modal Dalam Negeri (PMDN).

PT. Inti Indorayon Utama didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 Tahun 1968. Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 329 tanggal 26 April 1983 dari Misahardi Wilamarta SH, Notari di Jakarta. Akta pendirian tersebut telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C2-5130.HT.01. tahun 1983 tanggal 4 Desember 1984, Tambahan No. 1176 dan 1177.

Status perusahaan selanjutnya berubah menjadi Penanaman Modal Asing dan telah mendapat persetujuan dari Ketua Badan Koordinasi Penanaman Modal Asing dan telah mendapat persetujuan dari Ketua Badan Koordinasi Penanaman dalam surat keputusannya No. 07/V/1990 tanggal 11 Mei 1990.

dari Rachmat Santoso, SH, Notaris di Jakarta. Disamping itu dinilai nominal saham perusahaan juga diubah dari Rp 500.000 per lembar saham menjadi Rp 1000 per lembar saham. Perubahan tersebut telah mendapat persetujuan dari Menteri Kehakiman Republik dalam surat keputusannya No. C2-2652. HT. 01. 04. TH. 90 tanggal 20 Mei 1990.

Dalam melaksanakan kegiatan sehari-hari PT. Inti Indorayon Utama mempunyai izin sebagai berikut:

1. Izin usaha dari BKPM No. 262/I/PMDN/1983 tanggal 22 Desember 1983 dan No. 572/III/PMDM/1987.

2. Izin HPH Tanaman Industri dari Menteri Kehutanan, seluas 150.000 sesuai dengan Surat Keputusan No. 203/KPTS-IV/1986 dan No. 359/KPTS-IV/1989, hal ini juga didukung dengan proyek PIR seluas 200.000 ha.

3.Izin polusi dan pencemaran yang dihasilkan sesuai Teknologi/Ketua BPPT dan Izin Menteri Kependudukan dan Lingkungan Hidup yaitu No. 681/N/BPPT/XI/1986 dan No. 43/MNLH/II/1986.

4. Izin perubahan status PMDN menjadi PMA No. 07/V/1990, No. Kode Proyek No. 07/V/1990, No. Kode Proyek 3411-07-03831.

surat keputusan Menteri Keuangan No. 01/ KM/4/1993. PT. ILU berkantor pusat di Central PlazaBuilding Lt. 20 Jl. Jend.

Sudirman, Jakarta dan juga berkantor pusat di Uni Plaza Lt. 6 Jl. Haryono M.T. Medan. Pabrik yang berlokasi di Porsea dibangun diatas tanah seluas 200 ha, termasuk tanah untuk perumahan karyawan maupun sarana lainnya dan untuk pembibitan seluas 10 ha.

Tata letak pabrik tediri dari 4 (empat) bagian utama yaitu pengolahan kayu hingga menjadi Chip (Wood Preparation), pengolahan cairan hitam dan kulit kayu hingga menjadi Pulb (Fiber Line), pengolahan zat-zat kimia untuk proses dalam pabrik (Chemical Plant) dan tempat penyimpana lembaran pulp (Pulp Ware House). Pinus adalah bahan baku pulp dan telah menunjang jalannya

produksi.

Sejak awal bulan Juli 1998, perusahaan telah dipaksa untuk menutup kegiatan operasinya di Porsea, pada saat itu, manajemen perusahan bersama-sama dengan pemerintah dan pihak-pihak yang terkait sedang mendiskusikan pemecahannya, agar fasilitas produksi di Porsea diupayakan untuk dibuka kembali. Sebagian hasil dari pemutusan kegiatan produksi dan memburuknya kondisi ekonomi di Indonesia yang berpengaruh terhadap perusahaan membuat perusahaan menjadi kekurangan likuiditas untuk membayar kewajiban kepada kreditur.

nama perusahaan dan penurunan modal dasar, perubahan tersebut kemudian memperoleh persetujuan dari Menteri Kehakiman RI dalam surat keputusannya No. C-06519. HT. 01.04. TH. 2001 tanggal 31 Agustus 2001.

Perusahaan berdomisili di Medan, Sumatera Utara, dengan pabrik berlokasi di Desa Sosor Ladang, Kecamatan Porsea, Kabupaten Toba Samosir, Sumatera Utara. Kantor Pusat Perusahaan beralamat di Uni Plaza, East Tower, Jl. Letjend, Haryono MT. A1 Medan.

Sejak perusahaan mulai kembali bereproduksi secara komersial tanggal 31 Mei 2003, perusahaan hanya memproduksi bubur kertas (pulp). Bahan baku utama yang telah menunjang jalannya produksi kayu gelondongan Eucalyptus.Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri

termasuk Asia, Timur tengah, Eropa dan lain-lain.

B. StrukturOrganisasi

Struktur organisasi perusahaan menunjukkan kerangka dan susunan perwujudan pola-pola tata hubungan-hubungan diantara fungsi-fungsiposisi-posisi maupun orang-orang yang menunjukkan kedudukan, tugas,wewenang dan tanggung jawab yang berada dalam suatu organisasi.

Hasil penelitian penulis pada PT. Toba Pulp Lestari Tbk, dapat diketahui bahwa perusahaan menganut bentuk organisasi garis dan staff (staff and Line Organization). Kekuasaan dan wewenang tertinggi terletak pada Dewan

Komisaris. Dewan Komisaris adalah para pemegang saham atau wakil-wakilnya, yang mempunyai wewenang mengangkat dan menghentikan direktur, mengawasi seluruh kegiatan dan pelaksanaan tugas, meminta laporan tanggung jawab secara periodek serta memberi saran dan nasehat kepada direktur.

PT. Toba Pulp Lestari Tbk, terdiri dari 9 (sembilan) departemen yang dipimpin oleh seorang manajer, kecuali Departemen Kehutanan (Foresty), Departemen Pemasaran dan Departemen Pabrik (Mill), masing-masing dipimpin oleh seorang General Manager.

Kesembilan departemen tersebut adalah:

1.Departemen Pemasaran (Marketing Department) 2.Departemen Pabrik (Mill Department)

3.Departemen Kehutanan (Foresty Department)

4. Departemen Perbaikan dan Pemeliharaan (Repair and Maintenance Department)

5. Departemen Administrasi dan Pemeliharaan (Administration and Personal Department)

6. Departemen Keuangan (Financial Department) 7. Departemen Teknik (Technical Department)

C. Job Description

Tugas dan tanggung jawab darimasing-masing unit kerja melalui bagan

atau struktur organisasi perusahaan. Adapun fungsi dan tugas serta tanggung jawab dari masing-masing dari bagian struktur organisasi PT. Toba Pulp Lestari Tbk, dapat dijelaskan sebgai berikut:

1.Dewan Komisaris

Adalah pemegang kekuasan dan wewenang tertinggi dan mempunyai wewenang mengawasi direksi yang merupakan badan eksekutif. Dewan Komisaris merupakan wakil para pemegang saham, yang mempunyai wewenang mengangkat dan memberhentikan dewan direksi, mengawasi seluruh kegiatan pelaksanaan tugas, meminta laporan pertanggungjawaban, menentukan kebijaksanaan perusahaan serta memberi nasehat kepada dewan direksi.

2.Dewan Direksi

Dewan direksi terdiri dari seorang Presiden Direktur dan dibantu oleh dua orang Direktur yang merupakan badan eksekutif. Tugas dan tanggung jawabnya adalah:

a.Mengarahkan dan memberi instruksi kepada bawahan

b. Mengadakan perencanaa secara menyeluruh terhadap pencapaian tujuan Perusaaan.

3. Sekretaris Perusahaan

Tugas dan tanggung jawabnya adalah:

b.Mencatatdan membuatarsipjalannya Rapat Umum Pemegang Saham

c. Membantu direksi dalam menyusun program pertemuan dengan tamu. 4. Audit Internal

Tugas dan tanggung jawabnya adalah memeriksa secara objektif atas laporan keuangan yang disertai dengan pernyataan pendapat mengenai kelayakan penyajian laporan keuangan.

5. Direktur Keuangan Eksekutif

Tugas dan tanggung jawabnya adalah:

a.Mengawasi bagian akuntansi dan keuangan

b.Sebagai penasihat keuangan kepada direktur eksekutif. 6. Direktur Eksekutif

Tugas dan tanggung jawabnya adalah:

a.Menetapkan kebijaksanaan yang akan ditempuh oleh perusahaan b. Bertanggung jawab atas pelaksanaan seluruh kegiatan di pabrik yang

terdiri dari: marketing department, tecnikal department, foresty department, internal and procurement department, administration and

personal department, financial department and mill department.

7. Manajer Pemasaran

Tugas dan tanggung jawabnya adalah:

a. Mencari informasi pasar untuk meningkatkan daya saing perusahaan di Pasaran

c. Membuat dan menyusun laporan mengenai keadaan pasar produk yang dihasilkan.

8. Manajer Produksi

Tugas dan tanggung jawabnya adalah bertanggung jawab terhadap penetapan kebijaksanaan produksi dan kelancaran produksi, mulai dari persiapan kayu sampai menjadi pulp yang siap dipasarkan.

9. Manajer Perbaikan dan Pemeliharaan Tugas dan tanggung jawabnya adalah:

a. Bertanggung jawab atas kegiatan pemeliharaan dan perbaikan seluruh mesin-mesin dan peralatan pabrik

b.Melaporkan perbaikan mesin dan peralatan pabrik. 10. Manajer Teknik

Tugas dan tanggung jawabnya adalah:

a.Memeriksa dan menganalisa bahan baku yang masuk b.Mengawasi dan mengontrol proses pengolahan bahan baku c.Membuat laporan hasil kontrol kepada dewan direksi

d. Mengadakan koreksi yang perlu supaya tidak menyebabkan kerugian yang lebih besar.

11. Manajer Kehutanan

Tugas dan tanggung jawabnya adalah:

a.Bertangung jawab terhadap penyediaan bahan baku

12. Manajer Pengadaan Bahan

Tugas dan tanggung jawabnya adalah:

a. Bertanggung jawab atas pelaksanaan pembelian barang atau bahan bahan kimia sebagai bahan baku untuk kebutuhan pabrik

b. Bertanggung jawab atas mutu dan harga barang atau bahan yang dibeli.

13. Manajer Administrasi

Tugas daan tanggung jawabnya adalah:

a.Meyediakan sarana dan fasilitas bagi kesejahteraan karyawan

b. Mengeluarkan peraturan umum tentang keselamatan kerja yang berlaku di lingkungan dalam pabrik dan lingkungan luar pabrik

c. Melaksanakan kegiatan administrasi personil yang meliputi penerimaan karyawan, pemindahan, pemutusan hubungan kerja dan lain-lain yang berhubungan dengan kegiatan ketenaga-kerjaan.

14. Manajer Keuangan

Tugas dan tanggung jawabnya adalah:

a.Bertanggung jawab terhadap pengaturan dan penentuan alokasi dana. b. Menaksir keuntungan yang akan diperoleh dengan pengeluaran

investasi perusahaan untuk dilaporkan kepada presiden direktur dan juga kepada pihak-pihak yang dianggap penting.

a. Menyelenggarakan program reboisasi guna menjaga keseimbangan ekosistem

b. Mengadakan pembibitan tanaman, teknik penanaman bibit atau pengembangan teknologi pembudidayaan

c. Melaksanakan pengawasan atau kontrol terhadap buangan atau limbah pabrik termasuk gas-gas buangan pabrik.

16. Tenaga kerja yang dilibatkan pada PT. Toba Pulp Lestrai Tbk pada awal 2015 berjumlah 1022 orang. Perusahaan memiliki pembagian tenaga kerja yaitu tenaga kerja tetap, tenaga kerja kontraktor dan tenaga kerja asing.

Adapun pembagian jumlah tenga kerja tersebut adalah sebagi berikut: a. Tenaga kerja tetap

Tenaga kerja tetap ini terbagi pada dua departemen yaitu department mill (di lantai pabrik) dandepartment foresty (area hutan).

b. Tenaga kerja kontraktor

Tenaga kerja kontraktor umumnya tidak tertentu, tergantung pada banyaknya pekerjaan yang terjadi di dalam perusahaan.

c. Tenaga kerja asing

Tenaga kerja asing dibutuhkan untuk ditempatkan di dalam pabrik berupa teknisi dan bagian chemical.

D. Jaringan Usaha

mengadakan pembangunan hutan tanaman industri dan industri lainnya untuk mendukung bahan baku dari industri tersebut, serta mendirikan dan memproduksi semua macam barang yang terbuat dari bahan-bahan tersebut, serta memasarkan hasil-hasil industri tersebut dalam dan luar negeritermasuk Asia, Timur tengah, Eropa dan lain-lain. Perusahaan mulai berproduksi secara komersial pada tanggal 1 April 1989.

E. Kinerja Usaha Terkini

Kinerja terkini yang dilakukan pada PT. Toba Pulp Lestari Tbk, yaitu memproduksi bubur kertas (pulp) dan hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri. Selain itu terdapat juga usaha-usaha lain seperti Pondok Bina Tani yang menjadi sentral pembibitan baik Sapi Bali maupun Babi Landrace dan juga pembibitan di bidang pertanian yang sifatnya dominan di daerah Toba Samosir.

F. Rencana Usaha

21

SISTEM PENGENDALIAN INTERNAL ATAS PENGGAJIAN KARYAWAN PADA PT. TOBA PULP LESTARI, Tbk

A. Pengertian Gaji dan Upah

Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya. Dan bagi karyawan ini merupakan nilai hak dari prestasi mereka, juga sebagai motivator dalam bekerja.

Sedangkan bagi perusahaan jasa, gaji dan upah merupakan komponen biaya yang mempunyai dampak besar dalam mempengaruhi laba, sehingga harus terus menerus diawasi pengelolaannya.

Berikut ini adalah beberapa pendapat para ahli tentang pengertian gaji dan upah, yaitu :

Gaji pada umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, dan dibayarkan secara tetap perbulan, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari atau jumlah kerja suatu produk yang dihasilkan oleh karyawan (Mulyadi, 2001:377).

B. Unsur-Unsur Gaji dan Upah

Karyawan adalah suatu aset perusahaan, oleh karena itu harus diperhatikan sebaik-baiknya tenaga dan keahlian yang diberikan karyawan harus sesuai dengan imbalan atau penilaian. Perusahaan membeli jasa para karyawan maka dapat menjamin kesejahteraan dan kelangsungan hidup keluarganya dengan pemberian berupa gaji, upah dan tunjangan-tunjangan lainnya. Selain penting bagi karyawan, gaji dan upah penting pula bagi perusahaan karena merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk menghindari terjadinya penyelewengan.

Pada PT. Toba Pulp Lestari, Tbk, gaji penting bagi karyawan karena merupakan nilai karya atau prestasi mereka sebagai motivator mereka. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan, dalam masyarakat masih banyak menganggap bahwa istilah gaji merupakan balas jasa yang diberikan oleh atasan kepada karyawan. Adapun unsur-unsur gaji dan upah yang diterima oleh karyawan yaitu:

a. Gaji Pokok adalah upah yang diterima oleh karyawan setiap bulannya adalah upah kotor (gross) dan akan dipotong pajak berdasarkan peraturan yang berlaku.

2) Tunjangan Transportasi

3) Tunjangan kelahiran anak pertama, kedua, dan ketiga dari karyawan.

c. Tunjangan Tidak Tetap adalah tunjangan yang diterima karyawan yang kriteria dan jumlahnya ditentukan oleh Pengusaha, dan pemberiannya dikaitkan dengan kehadiran karyawan atau pencapaian prestasi kerja tertentu. Tunjangan tidak tetap adalah sebagai berikut:

1) Tunjangan Makan 2) Uang Extra Fooding: 3) Bonus produksi d. Uang Pesangon

1) Dalam hal terjadi pemutusan hubungan kerja, Pengusaha diwajibkan membayar uang pesangon dan atau uang penghargaan masa kerja dan uang penggantian hak yang seharusnya diterima. 2) Besarnya uang pesangon ditetapkan sebagai berikut :

a) Masa kerja kurang dari 1 tahun menerima 1 bulan upah

b) Masa kerja 1 tahun atau lebih tetapi kurang dari 2 tahun menerima 2 bulan upah

c) Masa kerja 2 tahun atau lebih tetapi kurang dari 3 tahun menerima 3 bulan upah

d) Masa kerja 3 tahun atau lebih tetapi kurang dari 4 tahun menerima 4 bulan upah

menerima 5 bulan upah

f) Masa kerja 5 tahun atau lebih tetapi kurang dari 6 tahun menerima 6 bulan upah

g) Masa kerja 6 tahun atau lebih tetapi kurang dari 7 tahun menerima 7 bulan upah

h) Masa kerja 7 tahun atau lebih tetapi kurang dari 8 tahun menerima 8 bulan upah

i) Masa kerja 8 tahun atau lebih menerima 9 bulan upah. e. Uang Jasa dan Ganti Kerugian

1) Cuti tahunan yang belum diambil dan belum gugur

2) Biaya atau ongkos pulang untuk karyawan dan keluarganya ke tempat dimana karyawan diterima bekerja

3) Pengganti perumahan serta pengobatan dan perawatan ditetapkan 15% (lima belas persen) dari uang pesangon dan/atau uang penghargaan masa kerja bagi yang memenuhi syarat

4) Hal-hal lain yang ditetapkan dalam perjanjian kerja, peraturan perusahaan atau perjanjian kerja bersama.

C.Perhitungan Gaji dan Upah Pada PT. Toba Pulp Lestari, Tbk

mempermudah perhitungan dan pencatatan gaji setiap karyawan pada perusahaan tersebut mengingat teknologi informasi saat ini semakin canggih.

1. Perhitungan gaji pokok karyawan adalah sebagai berikut:

a. Gaji setiap karyawan berdasarkan UMK (Upah Minimum Kabupaten) untuk Kab. Tobasa sesuai peraturan pemerintah adalah satu juta tujuh ratus lima puluh ribu rupiah ( Rp 1.750.000).

b. Besarnya upah terendah yang diberikan karyawan, lebih besar atau sama dengan ketentuan upah minimum yang berlaku sesuai dengan peraturan pemerintah dan hanya berlaku untuk masa kerja dibawah 1 (satu) tahun dan didukung dengan prestasi karyawan

c. Setiap karyawanakan digaji sesuai THK atau Total Hari Kerja

1) Maksimal absen tiga kali akan mendapatkan peringatan Absen:

2) Absen lima kali akan mendapatkan PHK

3) Bagi karyawan yang meninggalkan pekerjaan tanpa izin dari perusahaan atau tanpa surat keterangan/alasan yang dapat diterima oleh perusahaan, dianggap mangkir dan upahnya tidak dibayar dan akan dipotong sebesar gaji sebulan/30, untuk absen satu kali.

Jatah cuti adalah dua belas hari, dan jatuh temponya adalah tiga hari, jika karyawan telah jatu tempo izin cutinya maka akan mendapatkan potongan sama seperti absen tanpa permisi.

IPC ( Ijin Potong Cuti )

1) Karyawan yang tidak dapat hadir karena sakit, baik akibat hubungan kerja maupun bukan, harus melapor kepada perusahaan paling lambat pada hari pertama yang bersangkutan kembali bekerja.

2) Bagi karyawan yang sakit, upahnya hanya akan dibayar apabila dibuktikan dengan surat keterangan dokter.

3) Apabila karyawan sakit bukan karena kecelakaan kerja dalam jangka waktu yang lama, yang dibuktikan dengan surat keterangan dokter, maka upahnya akan dibayar sesuai dengan ketentuan sebagai berikut:

a. Empat bulan pertama, dibayar 100 % dari upah b. Empat bulan kedua, dibayar 75 % dari upah c. Empat bulan ketiga, dibayar 50 % dari upah

d. Untuk bulan selanjutnya dibayar 25 % dari upah sebelum pemutusan hubungan kerja dilakukan oleh perusahaan.

4) Apabila karyawan sakit dan dinyatakan sementara tidak mampu bekerja akibat kecelakaan kerja, maka upahnya dibayar sesuai dengan ketentuan yang diatur dalam Peraturan Pemerintah

No. 14 tahun 1993.

kerja dengan karyawan yang bersangkutan, sesuai dengan peraturan

ketenagakerjaan yang berlaku.

Perusahaan tetap memberikan gaji, tidak ada potongan. DO (Day Off Substitude)

Perusahaan tetap memberikan gaji, tidak ada potongan. TR (Training)

Perusahaan tetap memberikan gaji, tidak ada potongan. Dinas Luar

Perusahaan tetap memberikan gaji, tidak ada potongan. L (Libur)

Perusahaan memberikan izin kepada karyawan untuk meninggalkan pekerjaan dengan mendapat upah, untuk hal-hal sebagai berikut: IP/Ijin KKB

1) Karyawan sendiri menikah 3 hari

2) Menghitankan/membaptiskan anak 2 hari 3) Menikahkan anak 2 hari

4) Anggota keluarga meninggal dunia yaitu:Suami/isteri/ Orang tua/Mertua Kandung/Anak/Menantu 3 hari

5) Saudara kandung karyawan menikah/meninggal dunia 2 hari 6) Isteri melahirkan anak atau keguguran kandungan 2 hari 7) Suami/isteri/Anak kandung karyawan opname 2 hari

ke rumah sakit diluar kabupaten tempat karyawan bekerja diberikan izin maksimum sebanyak 3 hari.

9) Anggota keluarga dalam satu rumah meninggal dunia 1 hari

10) Karyawan diminta menjadi saksi di pengadilan berdasarkan bukti surat panggilan resmi dari pengadilan

11) Karyawan yang menunaikan kewajiban ibadah haji sesuai dengan ketentuan pemerintah yang berlaku.

2. Perhitungan upah kerja lembur karyawan adalah sebagai berikut: a. Apabila kerja lembur dilakukan pada hari biasa (sesuai jadwal):

1) Untuk jam kerja lembur pertama dibayar sebesar 1 ½ (satu setengah) kali upah sejam

2) Untuk setiap jam berikutnya dibayar sebesar 2 (dua) kali upah sejam.

b. Apabila kerja lembur dilakukan pada hari istirahat mingguan (day off) dan atau hari libur resmi:

1) Untuk setiap jam dalam batas jam kerja normal (sesuai jadwal), dibayar sebesar 2 (dua) kali upah sejam

2) Untuk jam kerja pertama berikutnya, dibayar sebesar 3 (tiga) kali upah sejam

3) Untuk jam kerja kedua dan tiap-tiap jam berikutnya, dibayar sebesar 4 (empat) kali upah sejam.

c. Cara menghitung upah sejam adalah 1/173 kali upah sebulan.

tetapiberbeda tanggal tetapi secara berkesinambungan dari tanggal sebelumnya, akan diperhitungkan sebagai kerja lembur dalam satu rangkaian.

e. Khusus bagi Pekerja Shiftyang bekerja lembur minimal 8 (delapan) jam pada saat istirahat mingguan (day off) atau pada saat istirahat mingguanyang jatuh pada hari libur resmi, maka selain mendapat upah lembur, kepadanya akan diberikan insentif sebesar upah sehari. f. Dalam rotasi hari kerja selama 4 minggu, karyawan/ti shift akan

mengalami kelebihan jam kerja sebanyak 8 jam. Kelebihan jam kerja ini akan dibayar perusahaan berupa upah lembur kategori hari biasa, dengan ketentuan setiap kehadiran dan ketidakhadiran akan diperhitungkan dengan waktu rata-rata per hari.

g. Karyawan yang sudah menduduki jabatan supervisor keatas adalah termasuk dalam golongan jabatan tertentu, sesuai dengan pengertian yang diatur dalam Keputusan Menteri Tenaga Kerja Dan Transmigrasi Republik Indonesia No. KEP.102/MEN/VI/2004 Tentang Waktu Kerja Lembur Dan Upah Kerja Lembur, untuk itu karyawan dimaksud tidak berhak atas upah kerja lembur meskipun bekerja lebih dari pada ketentuan waktu kerja biasa

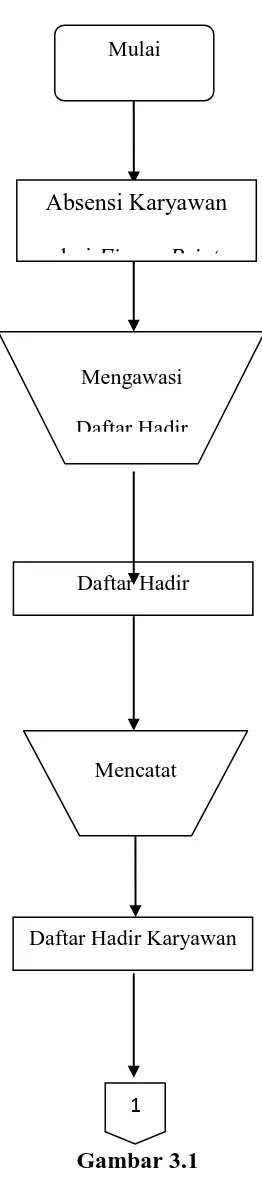

D. Prosedur Penggajian Pada PT. Toba Pulp Lestari, Tbk

Adapun prosedur penggajian yang dilaksanakan oleh PT.Toba Pulp Lestari, Tbk adalah sebagai berikut :

Prosedur pencatatan waktu hadir menggunakan aplication softwarefingerprintdan proses manual yang ditangani oleh bagian

pengupahan dengan pelaksanaanya sebagai berikut:

a. Unit karyawan tetap pencatatan presensinya menggunakan aplication software fingerprint, dan untuk karyawan tidak tetap

presensinya akan dicatat oleh bagian pengupahan

b. Membuat dan membagi daftar presensi sesuai dengan bagian karyawan yang bersangkutan

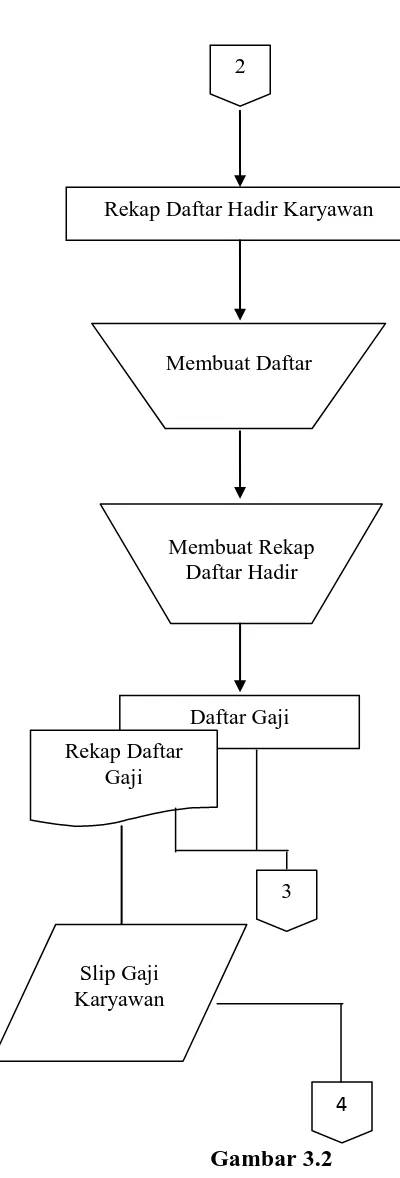

c. Menyerahkan daftar presensi kepada manajer bagian. 2. Prosedur penggajian dan pengupahan

Prosedur ini dilakukan oleh bagian TUK dengan urain sebagai berikut: a. Bagian PDE akan menerima rekap daftar presensi dari bagian

pengupahan .

b. Membuat gaji berdasarkan surat keputusan pengangkatan karyawan, jabatan, golongan dan masa kerja yang kemudian akan dikurangi dengan potongan.

c. Diserahkan ke bagian penggajian untuk dicatat dalam struktur gaji dan upah.

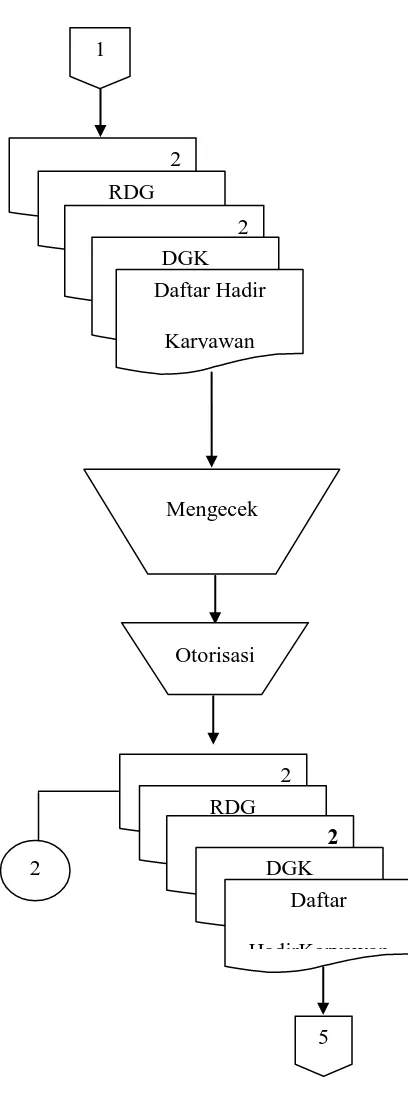

d. Rekap gaji diserahkan ke bagian personalia. 3. Prosedur administrasi personalia

Prosedur ini dilakukan oleh bagian personalia dengan rincian sebagai berikut:

b. Mengotorisasi ketelitian dan perhitungan gaji dan upah sebelum gaji diserahkan kepada karyawan

c. Apabila sudah diotorisasi rekap gaji dan upah diserahkan ke bagian akuntansi.

4. Prosedur pembayaran gaji

Prosedur ini dilakukan oleh kasir yang terdapat di bagian akunting dan aktivitasnya sebagai berikut:

a. Bagian akunting akan menerima rekap struktur gaji dan upah dari bagian personalia.

b. Mencatat biaya gaji dan upah. c. Membuat bukti kas keluar.

d. Kasir akan mengeluarkan gaji karyawan.

Gambar 3.1

Flowchart Pencatatan Waktu Hadir (Sumber : PT. Toba Pulp Lestari, Tbk)

Mengawasi

Daftar Hadir

Daftar Hadir

Mencatat

Daftar Hadir Karyawan

1

Absensi Karyawan d i Fi P i t

Gambar 3.2

Flowchart Penggajian dan Pengupahan (Sumber : PT. Toba Pulp Lestari, Tbk)

Rekap Daftar Hadir Karyawan

Membuat Daftar

Membuat Rekap Daftar Hadir

Daftar Gaji

Rekap Daftar Gaji

Slip Gaji Karyawan

3

4

Gambar 3.3

FlowchartAdministrasi Personalia (Sumber : PT. Toba Pulp Lestari, Tbk)

1

Mengecek 2

RDG

2 DGK Daftar Hadir

Karyawan

Otorisasi

2 RDG

2 DGK

Daftar

HadirKaryawan

Gambar 3.4

FlowchartPembayaran Gaji (Sumber : PT. Toba Pulp Lestari, Tbk)

5

Rekap Daftar

GajiKaryawan

Bukti Kas Keluar

Mengeluarkan

G ji

Mentransfer

G ji K

Slip gaji Karyawan

Selesai Mencatat Biaya

Ketentuan dalam pembayaran gaji dan upah karyawan pada PT. Toba Pulp Lestari, Tbk adalah sebagai berikut :

a. Pembayaran gaji dan upah dilaksanakan sekali dalam sebulan, yaitu pada akhir bulan takwin.

b. Pada saat pembayaran upah setiap bulan, juga sekaligus dibayarkan upah kerja lembur dan tunjangan-tunjangan lain setiap bulannya, dan perhitungannya disebutkan secara terperinci. Dalam hal ini, Pengusaha akan memberikan tanda bukti/slip penerimaan gaji secara jelas dan terperinci.

c. Upah yang diterima oleh karyawan setiap bulannya adalah upah kotor (gross) dan akan dipotong pajak berdasarkan peraturan yang berlaku. Pada PT. Toba Pulp Lestari, Tbk terdapat dokumen atau formulir yang digunakan dalam prosedur penggajian sebagai berikut:

a. Dokumen pendukung perubahan gaji

Dokumen ini dikeluarkan oleh bagian prsonalia berupa surat keputusan yang berhubungan dengan perubahan gaji dan upah, seperti surat kenaikan gaji, surat perubahan golongan karyawan dan surat perubahan gaji.

b. Kartu jam hadir

Kartu jam hadir untuk karyawan tetap menggunakan sistem software pendeteksi cap jempol, dan untuk karyawan tidak tetap dan asing menggunakan absensi manual.

Dokumen ini berisi tentang jumlah gaji pokok karyawan, uang lembur, potongan yang terdiri dari pajak Pph dan iuran pinjaman.

d. Rekap gaji dan upah

Dokumen ini merupakan rekapitulasi dari daftar gaji dan upah karyawan.

e. Surat perintah kerja lembur

Dokumen ini berisi data karyawan yang kerja lembur, bagian, seksi, jam lembur dan uraian pekerjaanya.

f. Surat tugas

Dokumen ini berisi tentang pemberian tugas kepada karyawan yang bersangkutan, nama, jabatan, bagian, tempat tujuan, jenis tugasnya, tanggal berangkat dan kembali serta kendaraan yang akan dipakai. g. Sampul gaji (amplop gaji)

Sampul gaji ini akan diberikan kepada karyawan tidak tetap dan asing dengan rincian berisi nama, bagian, nomor SKB, dan jumlah gaji perbulannya.

h. Bukti kas keluar

Dokumen ini berisi tentang uraian pengeluaran kas, jumlah dan akan diperiksa terlebih dahulu sebelum kas dikeluarkan.

kebijakan penggajian yang diberikan oleh PT. Toba Pulp Lestari, Tbk, adalah: a. Penetapan besarnya gaji

Besarnya gaji dasar yang ditetapkan oleh perusahaan diberikan sesuai dengan jenjang peringkat yang telah ditetapkan dengan keputusan General Manager. Besarnya gaji yang deterima oleh para karyawan

perusahaan sudah sesuai dengan UMK (Upah Minimum Kabupaten) yang ditetapkan oleh pemerintah ditambah dengan tunjangan-tunjangan termasuk potongan apabila karyawan mengambil program pinjaman. Adapun susunan tersebut sebagai berikut:

1) Perusahaan mengatur dan menetapkan sistem pemberian upah yang layak bagi karyawan, yang disesuaikan dengan golongan, jabatan, masa kerja, pendidikan dan kompetensi dari karyawan.

2) Besarnya upah terendah yang diberikan kepada karyawan, lebih besar atau sama dengan ketentuan upah minimum yang berlaku sesuai dengan peraturan pemerintah dan hanya berlaku untuk masa kerja dibawah 1 (satu) tahun dan didukung dengan prestasi karyawan.

b. Kenaikan Upah

1) Perusahaan melakukan peninjauan upah setiap tahunnya dengan memperhatikan kemampuan perusahaan dan produktivitas.

2) Kenaikan upah dapat dilakukan oleh perusahaan berdasarkan pertimbangan-pertimbangan sebagai berikut:

b) Kemampuan dan perkembangan Perusahaan c) Masa kerja karyawan

d) Penetapan Upah Minimum oleh pemerintah. e) Tingkat inflasi

3) Dalam hal perusahaan menilai bahwa prestasi dan kondisi seorang karyawan sangat memuaskan, perusahaan dapat memberikan kenaikan upah khusus kepada karyawan tersebut, yang besarnya sesuai dengan kebijaksanaan perusahaan.

c. Tunjangan-tunjangan

Tunjangan Hari Raya Keagamaan :

1) Kepada karyawan yang sudah mempunyai masa kerja 3 (tiga) bulan atau lebih, diberikan Tunjangan Hari Raya Keagamaan (THR) yang serendah-rendahnya sesuai Peraturan Menteri Tenaga Kerja No. PER-04/MEN/1994.

2) Pemberian Tunjangan Hari Raya dimaksud pada butir (1) adalah sekali dalam setahun, yang dibayarkan oleh perusahaan selambat-lambatnya 2 (dua) minggu sebelum Hari Raya Keagamaan masing-masing.

3) Karyawan yang putus hubungan kerjanya terhitung sejak waktu 30 (tiga puluh) hari sebelum jatuh tempo Hari Raya Keagamaan, berhak atas Tunjangan Hari Raya Keagamaan.

tertentu yang hubungan kerjanya berakhir sebelum jatuh tempo Hari Raya Keagamaan.

Tunjangan Transportasi :

Perusahaan memberikan tunjangan transportasi kepada karyawan yang tidak menggunakan fasilitas rumah/mess perusahaan yang besarnya ditentukan oleh perusahaan, kecuali bagi karyawan yang sudah mendapat program sejenis.

Tunjangan Makan: 1) Kupon Makan

a) Kupon Makan diberikan kepada karyawan/ti General yang diperintahkan bekerja minimal 10 (sepuluh) jam secara terus-menerus atau pada saat jam istirahat siang (Pkl. 12.00 – 13.24 WIB).

b) Nilai Kupon Makan adalah sesuai dengan yang ditentukan oleh perusahaan, yang dapat ditukarkan dengan makanan pada kantin yang ditunjuk oleh perusahaan.

2) Uang Makan

a) Uang Makan diberikan khusus kepada karyawan/ti Shift yang diperintahkan bekerja minimal 10 (sepuluh) jam secara terus-menerus.

b) Nilai Uang Makan adalah sesuai dengan yang ditentukan oleh perusahaan.

a) Uang Extra Fooding diberikan khusus kepada karyawan/ti yang bekerja pada pukul 16.00-24.00 WIB atau pada pukul 00.00-08.00 WIB.

b) Bagi karyawan/ti yang masuk bekerja pada pukul 20.00-08.00, uang Extra Fooding diberikan sebesar 2 (dua) kali dari nilai yang ditentukan.

c) Nilai Uang Extra Fooding adalah sesuai dengan yang ditentukan oleh perusahaan.

4) Bonus produksi :

Pengusaha mempertimbangkan untuk memberikan Bonus Produksi kepada karyawan yang kriteria.

E. Sistem Pengendalian InternalAtas Penggajian Karyawan Pada PT. Toba

Pulp Lestari, Tbk

Istilah Internal Control diterjemahkan ke dalam Bahasa Indonesia sebagai kontrol internal atau sering juga ditulis sebagai pengendalian internal atau pengendalian internal. Secara umum pengawasan internal bertujuan untuk meminimumkan kesalahan – kesalahan dan penyelewengan-penyelewengan yang terjadi dalam perusahaan. Sebelum membahas lebih lanjut penulis memberikan beberapa pengertian dari pengendalian internal.

perusahaan untuk mencapai empat tujuan umumnya : 1. Menjaga aktiva perusahaan

2. Memastikan akurasi dan keandalan catatan serta informasi akuntansi 3. Mendorong efisisensi dalam operasional perusahaan.

4. Mengukur kesesuaian dengan kebijakan serta prosedur yang ditetapkan oleh pihak manajemen.

Gondodiyoto (2007:181) Pengendalian Internal (internal control) digunakan dalam pengertian luas yaitu sebagai mekanisme untuk mendukung kebijakan perusahaan, pengamanan aset perusahaan, pendukung mutu opersai dan sebagai persyaratan dicapainya tujuan perusahaan.

Sedangkan Suharli (2006:174) Sistem Pengendalian Internal adalah seluruh sistem dan prosedur yang ditetapkan manajemen untuk menjaga harta perusahaan dari kelalaian/kesalahan (errors), kecurangan (frauds), ataupun kejahatan (irregularities).

Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan bahwa maksud pengendalian gaji dan upah adalah meliputi struktur organisasi dan semua cara-cara dan alat-alat yang dikoordinasikan terutama yang menyangkut dan berhubungan langsung dengan gaji dan upah.

Pengendalian internal merupakan kunci terlaksananya sistem akuntansi gaji dan upah. Mulyadi (2001: 164) menyatakan “bahwa unsur pokok sistem pengendalian internl adalah:

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

3. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

4.Karyawan yang mutunya sesuai dengan tanggung jawabnya”.

Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas. Dalam sistem akuntansi gaji dan upah untuk pengendalian internal perlu memisahkan tanggungjawab fungsional secara tegas. Adapun fungsi yang harus dipisahkan adalah:

a. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi pembayaran gaji dan upah

b. Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Wewenang dan prosedur pencatatan yang dilakukan untuk memberikan perlindungan adalah:

a. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh direktur utama

b. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan direktur keuangan

penghasilan karyawan harus didasarkan surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian

d. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan

e. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia

f. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi

g. Perusahaan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan

h. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi biaya.

Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Adapun praktek sehat yang dilakukan dalam sistem akuntansi gaji dan upah adalah:

a. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung

b. Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu

c. Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi keuangan sebelum dilakukan pembayaran

catatan penghasilan karyawan

e. Catatan penghasilan kaeyawan disimpan oleh fungsi pembuat daftar gaji.

Ke-empat unsur di atas dapat menciptakan dan mendorong praktek yang sehat jika perusahaan memiliki karyawan yang kompeten dan jujur. Karyawan yang jujur dan ahli dalam bidangnya akan mampu melaksanakan pekerjaannya dengan efisien dan efektif.

Unsur-unsur pengendalian internal atas penggajian karyawanpada PT. Toba Pulp Lestari, Tbk adalah:

1. Organisasi

Struktur organisasi yang baik dalam perusahaan adalah struktur organisasi yang memisahkan antara tugas dan tanggung jawab dari tiap-tiap bagian organisasi. Pemisahan tugas yang jelas pada masing-masing bagian akan mempermudah pekerjaan, sehingga karyawan dapat bekerja sesuai dengan kedudukannya. Organisasi yang telah memisahkan tugas dan tanggung jawab yang telah dilaksanakan di PT. Toba Pulp Lestari, Tbk adalah:

a. Fungsi pembuatan daftar gaji dan upah terpisah dari fungsi keuangan

b. Fungsi pencatatan waktu hadir terpisah dari fungsi penggajian. Fungsi penggajian dipegang oleh PDE dan fungsi presensi dipegang oleh bagian upah.

Sistem operasi yang ada di PT. Toba Pulp lestari, Tbk adalah:

a. Karyawan yang namanya tercantum dalam daftar gaji dan upah telah memiliki surat keputusan pengangkatan sebgai karyawan tetap yang telah ditandatangani oleh pemimpin, tetapi untuk karyawan selain karyawan tetap tidak memiliki surat keputusan pengangkatan karena pekerja hanya bekerja pada saat waktu tertentu.

b. Setiap perubahan gaji dan upah karyawan karena perubahan

c. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat karyawan akan didasarkan pada surat keputusan pimpinan. d. Setiap potongan atas gaji dan upah karyawan selain dari

pajakpenghasilan didasarkan pada surat potongan gaji dan upah yang diotorisasi oleh fungsi akunting.

e. Kartu jam hadir diotorisasi oleh kepala departemen yang bersangkutan.

f. Perintah lembur diotorisasi oleh kepala bagian upah. g. Daftar gaji dan upah diotorisasi oleh fungsi personalia.

h. Bukti kas keluar untuk pembayaran gaji dan upah diotorisasi oleh bagian akunting.

3. Proses Pencatatan

Prosedur pencatatan yang ada di PT. Toba Pulp Lestari, Tbk adalah : a. Setiap ada perubahan yang terjadi dalam pencatatan penghasilan

b. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh bagian personalia.

4. Praktik yang sehat

Praktik yang sehat dalam melaksanakan tugas yang diterapkan di PT. Toba Pulp Lestari, Tbk adalah :

a. Pembuatan daftar gaji dan upah diverifikasi kebenarannya dan ketelitian perhitungannya oleh bagian personalia sebelum gaji dan upah dibayarkan.

b. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah yang dipegang oleh manajer PDE.

Sistem pengendalian internal atas penggajian karyawan pada PT. Toba Pulp Lestari, Tbk menurut konsep adalah :

1. Lingkungan Pengendalian

a. Integritas dan nilai-nilai etika

karyawan yang sering terlambat masuk, tidak masuk kerja tanpa memberi surat izin, selain SP, karyawan juga akan dikenakan potongan gaji apabila melakukan kesalahan. Meskipun telah ada peraturan yang tertulis serta sanksi yang akan diberikan, masih ada karyawan yang datang terlambat dan tidak masuk kerja tanpa memberi surat izin. Sehingga peraturan-peraturan ini tidak sesuai yang diharapkan perusahaan. Apabila ada karyawan yang telat masuk kerja, membolos, bahkan pulang sebelum jam kerja habis tidak ada sanksi yang diberikan oleh perusahaan yang membuat karyawan merasa aman jika melakukan pelanggaran.

b. Filosopi dan gaya operasi manajemen

Filosopi perusahaan sudah diterapkan oleh manajemen yang dimaksudkan supaya seluruh karyawan melaksanakannya, sehingga dapat menciptakan karyawan yang disiplin, jujur, mampu bekerja dengan baik dan dapat memajukan perusahaan.

c. Struktur organisasi

Struktur organisasi diperusahan merupakan alat untuk pencapaian tujuan dan dengan adanya struktur organisasi yang jelas dapat diketahui batasan wewenang dan tanggung jawab sesuai dengan fungsinya. Struktur organisasi pada PT. Toba Pulp Lestari, Tbk telah memiliki struktur organisasi yang baik, memilki job description yang jelas, dan tidak terdapat perangkapan jabatan.

berjalan dengan baik. d. Komite Audit

Komite audit wajib dilakukan oleh perusahaan karena sebagai internal control. Audit terhadap proses penggajian dan pengupahan

akan dilakukan setiap tahun oleh direksi yang dipimpin oleh direktur utama, selain itu juga ada pemeriksaan dari kantor akuntan publik. Pemeriksaan dilakukan terhadap laporan tentang penggajian dan pengupahan.

e. Pemberian wewenang dan tanggung jawab

Setiap fungsi diperusahaan yang berhubungan dengan penggajian dan pengupahan memiliki tugas dan wewenang masing-masing dalam menjalankan tugasnya. Pemberian wewenang ini dilakukan oleh pimpinan PT. Toba Pulp Lestari, Tbk dan disosialisasikan kepada seluruh karyawan malalui manajer bagian. Contohnya bagia PDE (Pengolah Data Elektronik) berwenang dalam mencatat seluruh data karyawan dari tiap bagian untuk membuat daftar gaji dan upah karyawan. Setiap bagian telah menjalankan tugas dan wewenangnya masing-masing.

f. Kebijakan dan praktik-praktik dalam sumber daya manusia

Keberhasilan sebuah perusahaan dapat dipengaruhi oleh SDM yang ada di perusahaan. Sehingga perlu adanya sistem pengendalian untuk memperoleh SDM yang berkompeten, yaitu:

Di PT. Toba Pulp Lestari, Tbk dalam perekrutan karyawan baru selalu didasarkan pada kualifikasi yang diperlukan untuk suatu jabatan dalam organisasi perusahaan, dan melalui seleksi dengan persyaratan-persyaratan yang telah ditentukan termasuk masa percobaan, tanpa membedakan agama, suku, keturunan, golongan maupun jenis kelamin.Setiap karyawan baru yang diterima di perusahaan wajib dibuat tembusan kepada Serikat Pekerja/Serikat Buruh.

2) Penilaian prestasi/kinerja karyawan

Dilakukan setiap akhir tahun untuk menentukan karyawan yang memiliki kinerja terbaik di perusahaan. Jika menurut penilaian perusahaan, karyawan dalam masa percobaan dianggap telah menunjukkan prestasi kerja yang baik, maka karyawan tersebut dengan sendirinya diangkat menjadi karyawan tetap pada perusahaan, yang dinyatakan secara tertulis.

3) Promosi jabatan

(career planning) pada perusahaan.

Dalam setiap promosi jabatan, perusahaan akan selalu memperhatikan kecakapan, pendidikan, konduite, dan senioritas. Khusus untuk promosi jabatan untuk posisi sebagai pimpinan/atasan, faktor kemampuan memimpin adalah salah satu syarat yang sangat dipertimbangkan.

Dalam setiap promosi jabatan, dijelaskan tentang jabatan, uraian tugas, pangkat, serta upah dan fasilitas yang akan diterima oleh karyawan yang bersangkutan.

Bila seorang karyawan ditetapkan oleh perusahaan untuk mengisi lowongan suatu jabatan yang lebih tinggi dari jabatan semula, maka yang bersangkutan akan melalui masa penilaian menjabat (acting period) paling lama 3 (tiga) bulan. Khusus untuk jabatan supervisor ke atas, masa penilaian menjabat paling lama 6 (enam) bulan.

Jika karyawan yang bersangkutan berhasil menjalani masa penilaian menjabat yang telah ditentukan, maka yang bersangkutan segera dikukuhkan secara tertulis dan diberi status, fasilitas dan upah berdasarkan skala pengupahan yang berlaku di perusahaan.

perusahaan.

Jika perusahaan menilai karyawan tersebut tidak mampu melakukan pekerjaan baru tersebut dalam masa penilaian menjabat, maka ia akan dikembalikan ke jabatan semula atau yang setaraf dengan kemampuannya, dan tunjangan menjabat dihapuskan.

2. Penilain resiko

a. Perubahan lingkungan penggajian karyawan

Dalam proses penggajian dan pengupahan PT. Toba Pulp Lestari, Tbk telah mengikuti perubahan, dimana dalam pembuatan proses daftar gaji dan upah sudah terkomputerisasi. Sehingga proses penggajian dapat dilakukan dengan cepat. Meskipun sudah terkomputerisasi, kesalahan dalam perhitungan gaji dan upah masih dapat terjadi dimana karyawan bisa salah memasukkan nama karyawan dan jumlah gaji atau human error. Hal ini dikarenakan kondisi perusahan yang memiliki jumlah karyawan tidak tetap lebih banyak dari karyawan tidak tetap, sehingga selalu terjadi perubahan karyawan.

b. Personel

pendidikan tertentu tidak menjamin perusahaan akan terbebas dari resiko kecurangan, dengan ilmu dan pendidikan yang dimiliki oleh karyawan justru bisa membuat karyawan melakukan kecurangan dengan memanipulasi data yang ada. Hal ini dimungkinkan terjadi karena tidak adanya pengawasan dalam proses penggajian di perusahaan. Untuk meminimalisasi terjadinya kecurangan perusahaan dapat melakukan pengawasan berkala.

c. Perubahan struktur organisasi

Restrukturisasi di perusahaan dilakukan sesuai dengan kebutuhan perusahaan. Ini dilakukan agar terhindar resiko kejenuhan karyawan yang dapat berimbas pada kinerja karyawan, selain itu juga dapat mengurangi tingkat penyimpangan apabila karyawan terus berada di bagian yang sama, karyawan akan lebih memahami tentang segala sesuatu yang terdapat di bagian tersebut dan mempermudah untuk melakukan kecurangan.

3. Aktivitas pengendalian

a. Otorisasi dan kegiatan yang memadai

b. Pemisahan Tugas

Pengendalian internal yang baik adalah dimana ada pemisahan tugas yang baik. Pada PT. Toba Pulp Lestari, Tbk sudah ada pemisahan tugas bagi tiap-tiap bagian.

c. Desain dan penggunaan dokumen serta catatan yang memadai Desain dan penggunaan catan yang memadai akan membantu dalam pencatatan data yang akurat supaya apabila ada penambahan jumlah gaji dapat dilakukan secara benar. Dokumen-dokumen yang digunakan dalam sistem penggajian dan pengupahan di PT. Toba Pulp Lestari, Tbk antara lain : kartu jam hadir, daftar gaji dan upah, rekap gaji dan upah, surat perintah kerja lembur, surat tugas, sampul gaji bukti kas keluar. Dengan adanya dokumen-dokumen yang digunakan dalam proses penggajian dan pengupahan ini membantu dalam memberikan pertanggungjawaban dalam proses pemberian gaji dan upah.

d. Penjagaan aset dan catatan yang memadai

Untuk memenuhi penjagaan aset dan catatan yang memadai, perusahaan menyimpan data yang berhubungan dengan gaji dan upah, penyimpanan data ini dilakukan oleh bagia PDE. Pengendalian aktiva dilakukan dengan cara seluruh pengeluaran yang terjadi harus disertai dengan bukti pengeluaran dan bagian akunting akan menverifikasinya terlebih dahulu.

PT. Toba Pulp Lestari, Tbk pada setiap tahunnya secara rutin akan mengadakan penilaian kinerja karyawan yang memiliki kinerja paling baik akan mendapat penghargaan dari perusahaan, karyawan yang memiliki kinerja baik juga akan promosi jabatan serta kenaikan gaji.

4. Informasi dan komunikasi

Pada sistem penggajian dan pengupahan di PT. Toba Pulp Lestari, Tbk, informasi dan komunikasi didasarkan pada prosedur yang sudah ada di perusahaan. Dalam proses pembuatan gaji dan upah akan dimulai dari entry data-data karyawan dari tiap manajer bagian yang akan

diserahkan ke bagian PDE untuk diolah. Komunikasi juga dilakukan oleh tiap bagian agar tidak terjadi kesalahan dalam proses pemberian gaji dan upah, seperti pada saat ada penambahan jumlah karyawan. 5. Pemantauan

Pemantauan yang dilakukan oleh perusahaan dalam proses penggajian dan pengupahan telah memadai.

Tabel 3.1

Unsur-unsur Sistem Pengendalian Internal yang Memenuhi Prinsip-prinsip Dasar Pengendalian Internal

No

Prinsip-prinsip SPI

Penerapan di PT. Toba

Pulp Lestari, Tbk

Keterangan

Memadai

Tidak Memadai

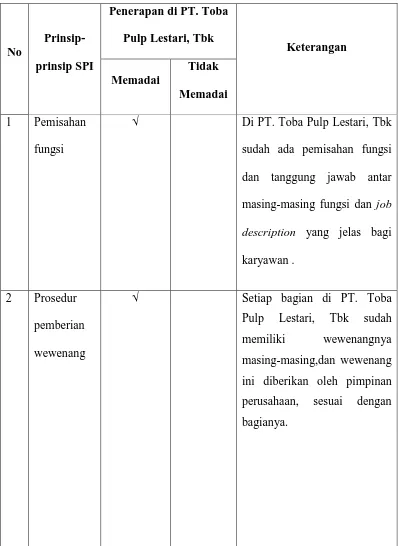

1 Pemisahan fungsi

√ Di PT. Toba Pulp Lestari, Tbk sudah ada pemisahan fungsi dan tanggung jawab antar masing-masing fungsi dan job description yang jelas bagi

karyawan .

2 Prosedur pemberian wewenang

√ Setiap bagian di PT. Toba

No

Prinsip-prinsip SPI

Penerapan di PT. Toba Pulp Lestari, Tbk

Keterangan

Memadai

Tidak Memadai

3 Prosedur dokumentasi

√ Dokumentasi yang ada di

perusahaan sudah cukup baik, karena semua data dan dokumen yang ada telah disimpan dengan baik dan rapi.

4 Prosedur dan catatan akuntansi

√ Prosedur dan catatan pada PT. Toba Pulp Lestari, Tbk, sudah baik, ini terlihat dari dokumen dalam proses penggajian dan pengupahan sudah memadai.

5 Pengawasan fisik

√ Pengawasan fisik dilakukan

No

Prinsip-prinsip SPI

Penerapan di PT. Toba Pulp Lestari, Tbk

Keterangan

Memadai

Tidak Memadai

6 Pemeriksaan internal secara bebas

√ PT. Toba Pulp Lestari, Tbk

selalu melakukan pemeriksaan terhadap catatan akuntansi perusahaan dan laporan keuangan.

(Sumber : Mulyadi (2001 :163))

Dari tabel di atas dapat dianalisis menurut unsur-unsur sistem pengendalian internal yang baik, sistem pengendalian internal atas penggajian karyawan di PT. Toba Pulp Lestari, Tbk sudah ada dan memadai. Ini dapat dilihat dari peraturan-peraturan yang telah dibuat oleh perusahaan, berhubungan dengan pengendalian internal atas sistem penggajian dan pengupahan sudah sesuai dengan unsur-unsur sistem pengendalian internal yng baik menurut konsep.

pengurangan gaji dan upah, namun dalam kenyataanya sanksi itu tidak diterapkan dan akibatnya banyak karyawan yang sengaja datang terlambat, pergi saat kerja dan pulang sebelum jam kerja habis.

60 A. Kesimpulan

Berdasarkan pembahasan terhadap sistem pengendalian internal atas penggajian karyawan pada PT. Toba Pulp Lestari, Tbk dapat disimpulkan bahwa sistem penggajian dan pengupahan yang ada di PT. Toba Pulp Lestari, Tbk, sudah baik. Ini dapat dilihat dari peraturan-peraturan yang telah dibuat oleh perusahaan, berhubungan dengan pengendalian internal atas sistem penggajian dan pengupahan sudah sesuai dengan unsur-unsur sistem pengendalian internal yng baik menurut konsep.

1.Pemisahan fungsi

Di PT. Toba Pulp Lestari, Tbk sudah ada pemisahan fungsi dan tanggung jawab antar masing-masing fungsi dan job description yang jelas bagi karyawan .Fungsi pembuatan daftar gaji dan upah terpisah dari fungsi keuangandan fungsi pencatatan. Waktu hadir terpisah dari fungsi penggajian.Fungsi penggajian dipegang oleh PDE dan fungsi presensi dipegang oleh bagian upah.

2.Prosedur pemberian wewenang

wewenang ini dilakukan oleh pimpinanPT. Toba Pulp Lestari, Tbk dan disosialisasikan kepada seluruh karyawan malalui manajer bagian. Contohnya bagia PDE (Pengolah Data Elektronik) berwenang dalam mencatat seluruh data karyawan dari tiap bagian untuk membuat daftar gaji dan upah karyawan. Setiap bagian telah menjalankan tugas dan wewenangnya masing-masing.

3.Prosedur dokumentasi

Dokumentasi yang ada di perusahaan sudah cukup baik, karena semua data dan dokumen yang ada telah disimpan dengan baik dan rapi.Dokumen-dokumen yang digunakan dalam sistem penggajian dan pengupahan di PT. Toba Pulp Lestari, Tbk antara lain : kartu jam hadir, daftar gaji dan upah, rekap gaji dan upah, surat perintah kerja lembur, surat tugas, sampul gaji bukti kas keluar. Dengan adanya dokumen-dokumen yang digunakan dalam proses penggajian dan pengupahan ini membantu dalam memberikan pertanggungjawaban dalam proses pemberian gaji dan upah.

4.Prosedur dan catatan akuntansi

ketelitian perhitungannya oleh bagian personalia sebelum gaji dan upahdibayarkan. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah yang dipegang oleh manajer PDE. 5.Pengawasan fisik

Pengawasan fisik dilakukan secara berkala oleh perusahaan, dengan maksud kegiatan operasi perusahaan dapat berjalan dengan baik. Untuk memenuhi penjagaan aset dan catatan yang memadai, perusahaan menyimpan data yang berhubungan dengan gaji dan upah, penyimpanan data ini dilakukan oleh bagian PDE. Pengendalian aktiva dilakukan dengan cara seluruh pengeluaran yang terjadi harus disertai dengan bukti pengeluaran dan bagian akunting akan menverifikasinya terlebih dahulu 6.Pemeriksaan internal secara bebas

PT. Toba Pulp Lestari, Tbk selalu melakukan pemeriksaan terhadap catatan akuntansi perusahaan dan laporan keuangan. Komite audit yang wajib dilakukan oleh perusahaan karena sebagai internal control. Audit terhadap proses penggajian dan pengupahan dilakukan setiap tahun oleh direksi yang dipimpin oleh direktur utama, selain itu juga ada pemeriksaan dari kantor akuntan publik. Pemeriksaan dilakukan terhadap laporan tentang penggajian dan pengupahan.

ada peraturan yang secara tertulis dibuat oleh perusahaan tetapi belum dapat dilaksanakan dengan baik oleh karyawan perusahaan. Misalnya peraturan mengenai presensi, setiapa karyawan yang terlambat atau membolos akan mendapat sanksi yaitu pengurangan gaji dan upah, namun dalam kenyataanya sanksi itu tidak diterapkan dan akibatnya banyak karyawan yang sengaja datang terlambat, pergi saat kerja dan pulang sebelum jam kerja habis.

B. Saran

Berdasarkan hasil penelitian sistem pengendalian internal atas penggajian karyawan yang dilakukan pada PT. Toba Pulp Lestari, Tbk, ada beberapa saran yang dapat digunakan sebagai usulan untuk pembaikan perusahaan :

1. Untuk lebih menjaga agar tidak terjadi kecurangan dalam proses penggajian dan pengupahan, perusahaan dapat melakukan pemantauan dalam proses penggajian dan pengupahan.

2. Agar peraturan-peraturan yang dibuat perusahaan mengenai pengendalian internal atas sistem penggajian dan pengupahan bisa efektif sesuai yang

64 Yogyakarta.

Ginting, Paham, Syahfrizal Helmi Situmorang, 2006. Filsafat Ilmu dan Metode Penelitian. Penerbit USU Press. Medan.

Gondodiyoto, S. 2007. Audit Sistem Informasi + Pendekatan COBIT. Edisi Revisi. Penerbit Mitra Wacana Media. Jakarta.

Hall, James A. 2011. Sistem Informasi Akuntansi. Edisi Empat, Penerbit Salemba Empat. Jakarta.

Hermanto. 2001. Sistem Pengendalian Intern. Edisi kelima. Penerbit FE-USU. Medan.

Idrus, Muhammad. 2009. Metode Penelitian Ilmu Sosial. Edisi Kedua. Penerbit Erlangga. Jakarta.

Mulyadi. 2001. Sistem Akuntansi. Edisi ketiga. Cetakan ketiga. Penerbit Selemba Empat. Jakarta.

Soemarsoe S.R, 2003. Akuntansi Suatu Pengantar. Edisi Lima. Penerbit Salemba Empat. Jakarta.

Suharli, M. 2006. Studi Empiris Terhadap Faktor yang Mempengaruhi Nilai Perusahaan Pada Perusahaan Go Publicdi Indonesia. Jurnal Maksi. Vol. 6 No. 1 Januari 2006 : 23-41.