SKRIPSI

PENGARUH PELAKSANAAN AUDIT MANAJEMEN TERHADAP PRODUKTIVITAS SUMBER DAYA MANUSIA.

(STUDI KASUS PADA PT.BANK SUMUT PUSAT)

OLEH

M RIZKY SYAHPUTRA 110503289

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pelaksanaan Audit Manajemen Terhadap Produktivitas Sumber Daya Manusia (Studi Kasus pada PT. Bank Sumut Pusat)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan / atau saya kutip dari orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015

110503289

ABSTRAK

PENGARUH PELAKSANAAN AUDIT MANAJEMEN TERHADAP PRODUKTIVITAS SUMBER DAYA MANUSIA

(STUDI KASUS PADA PT.BANK SUMUT PUSAT)

Penelitian ini bertujuan untuk menganalisis pengaruh pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia (studi kasus pada PT. Bank Sumut pusat. Ada 2 variabel yang digunakan dalam variabel ini, yaitu Pelaksanaan Audit Manajemen nilai perusahaan sebagai variabel independen dan Produktivitas Sumber Daya manusiasebagai variabel dependen. Desain dalam penelitian ini bersifat analisis deskriptif dengan menggunakan data primer dan sekunder. Populasi dalam penelitian ini adalah divisi audit internal sebanyak 25 orang dan divisi sumber daya manusia sebanyak 15 orang yang ada di PT. Bank Sumut pusat.

Pengambilan sampel dilakukan dengan menggunakan metode total sampling yang dimana jumlah sampel sama dengan jumlah populasi yaitu 40, 25 dari divisi audit internal dan 15 dari divisi sumber daya manusia. Analisis data dalam penelitian ini menggunakan uji asumsi klasik dan uji analisis regresilinier sederhana yaitu uji t. Pengolahan data menggunakan software SPSS 17.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Pelaksanaan Audit Manajemen berpengaruh signifikan terhadap Produktivitas Sumber Daya Manusia yang terdapat pada PT. Bank Sumut Pusat.

ABSTRACT

EFFECT OF AUDIT MANAGEMENT OF HUMAN RESOURCES PRODUCTIVITY

(A CASE STUDY IN PT BANK SUMUT PUSAT)

This study aimed to analyze the effect of the implementation of a management audit of the productivity of human resources (case study in PT. Bank Sumut pusat. There are two variables used in this variable, namely Audit Management enterprise value as the independent variable and the productivity of human resources as the dependent variable. The design of this research is descriptive analysis using primary and secondary data. The population in this study is the internal audit division of 25 people and the human resources department of 15 people in the PT. Bank Sumut Pusat.

Sampling was performed using total sampling method in which the number of samples equal to the number of population that is 40, 25 of the internal audit division and 15 of the human resources division. Analysis of the data in this study using the classical assumption test and test a simple linear regression analysis that the t test. Data processing using SPSS 17 software..

The results of this study indicate that in partial implementation of Management Audit significant effect on the productivity of Human Resources on PT.Bank Sumut Pusat.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT dan Rasul-Nya Nabi Muhammad SAW atas segala rahmat, berkah dan karunia-Rasul-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Pelaksanaan Audit Manajemen Terhadap Produktivitas Sumber Daya Manusia (Studi Kasus pada PT. Bank Sumut Pusat)”.

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan bimbingan, saran, motivasi, bantuan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec, Ac, Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS, Ak., dan Bapak Drs. Hotmal Jafar, SE., MM, Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, SE., M.Si., Ak., dan Ibu Dra. Mutia Ismail,

S.E., MM., Ak., selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs.Chairul Nazwar, M.Si., Ak, selaku Dosen Penguji dan Bapak Rasdianto, S.E., Ak., M.si., selaku Dosen Pembanding yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

6. Kepada orang tua tercinta Syaiful Azwar, S.E., dan Dra. Salliyanti, M.Hum serta teman-teman seperjuangan yang telah membantu memberikan dukungan dan do’a sehingga penulis bisa menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna baik isi maupun susunannya, untuk itu penulis mengharapkan dan menerima kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, April 2015 Penulis,

110503289

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Tinjauan Pustaka ... 6

2.2 Pengertian Audit ... 6

2.2.1 Jenis-jenis Audit ... 7

2.3 Audit Manajemen ... 8

2.3.1 Tujuan Audit Manajemen ... 9

2.3.2 Pelaksanaan Audit Manajemen ... 10

2.3.3 Tahapan dalam Pelaksanaan Audit Manajemen ... 10

2.4 Audit Manajemen pada Fungsi Manajemen Sumber Daya Manusia ... 12

2.4.1 Tujuan Audit SumberDayaManusia ... 13

2.4.2 Manfaat Fungsi Manajemen Sumber Daya Manusia .... 14

2.5 Produktivitas Sumber Daya Manusia ... 15

2.5.1 Pengertian Produktivitas Sumber Daya Manusia ... 15

2.5.2 Faktor-faktor Produktivitas yang Mempengaruhi Produktivitas SDM ... 16

2.5.3 Pengukuran Produktivitas Sumber Daya Manusia ... 18

2.5.4 Manfaat Peningkatan Produktivitas... 19

2.5.5 Hubungan Pelaksanaan Audit Manajemen SDM Dengan Produktivitas Sumber DayaManusia ... 20

2.6 Review PenelitianTerdahulu ... 22

2.7 KerangkaKonseptual ... 26

2.8 Hipotesis ... 27

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Batasan Operasional ... 28

3.4 Definisi Operasional ... 29

3.5 Skala Pengukuran Variabel ... 30

3.6 Populasi dan Sampel Penelitian ... 31

3.6.1 Populasi Penelitian ... 31

3.6.2 Sampel Penelitian ... 31

3.7 Sumber Data Penelitian ... 32

3.8 Metode Pengumpulan Data ... 33

3.9 Uji Validitas dan Reliabilitas ... 34

3.10 TeknikAnalisis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Data Penelitian ... 39

4.1.1 Sejarah Singkat PT. Bank Sumut ... 39

4.1.2. Struktur Organisasi PT. Bank Sumut ... 41

4.2 Hasil Penelitian ... 43

4.2.1 Analisis Deskriptif ... 43

4.2.1.1 Karakteristik Responden ... 43

4.2.2 Pelaksanaan Audit Manajemen ... 45

4.2.3 Produktivitas Sumber Daya Manusia ... 46

4.3 Pembahasan ... 47

4.3.1 Pengaruh Pelaksanaan Audit Manajemen X terhadap Produktivitas Sumber Daya Manusia Y ... 47

4.4 Uji Asumsi Klasik ... 51

4.4.1 Uji Normalitas ... 51

4.4.2 Uji Heteroskedastisitas ... 54

4.5 Pengujian Hipotesis ... 55

4.5.1 Analisis Koefisien Determinasi ... 55

4.5.2 Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji-t) ... 56

4.5.3 Pengaruh Pelaksanaan Audit Manajemen X terhadap Produktivitas Sumber Daya Manusia Y ... 58

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 22

3.1 Defenisi Operasional Variabel ... 30

3.2 Instrument Skala Likert ... 31

3.3 Sampel Penelitian ... 32

4.1 Jenis Kelamin ... 44

4.2 Usia ... 44

4.3 Pend i dikan ... 44

4.4 Jabatan ... 45

4.5 Distribusi Frekuensi Jawaban Responden berdasarkan 24 Pertanyaan pada Variabel Pelaksanaan Audit Manajemen (X) ... 45

4.6 Distribusi Frekuensi Jawaban Responden berdasarkan 24 Pertanyaan pada Variabel Produktivitas Sumber Daya Manusia .... 45

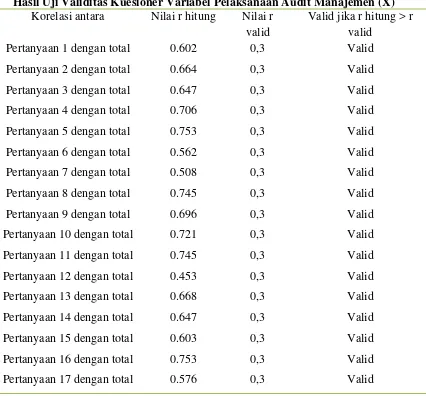

4.7 Hasil Uji Validitas Kuesioner Variabel Pelaksanaan Audit Manajemen (X) ... 48

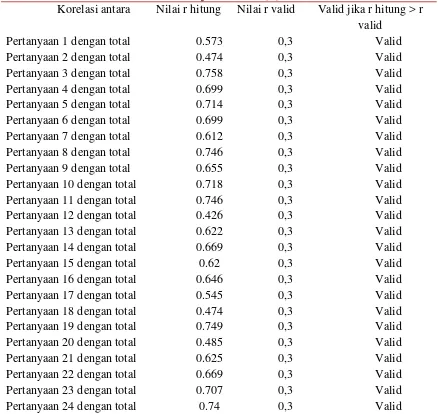

4.8 Hasil Uji Validitas Kuesioner Variabel Produktivitas Sumber Daya Manusia (Y) ... 49

4.9 Hasil Uji Reliabilitas Kuesioner Variabel Penelitian ... 50

4.10 Uji Normalitas ... 52

4.11 Koefisien Determinasi ... 55

4.12 Uji Signifikansi Koefisien Regresi Parsial Secara Individu ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 26

4.1. Struktur Organisasi PT. Bank Sumut Pusat ... 41

4.2. Normal Probability Plot untuk Pengujian Asumsi Normalitas ... 53

4.3 Histogram untuk Pengujian Asumsi Normalitas ... 53

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Kuesioner Penelitian ... 64

Lampiran II Uji Validitas Pertanyaan-Pertanyaan Pada Kuesioner Pengaruh Pelaksanaan Audit Manajemen ... 69

Lampiran III Reliability Statistics... 74

Lampiran IV Item-Total Statistics ... 75

Lampiran V Reliability Statistics... 76

Lampiran VI Item-Total Statistics ... 77

Lampiran VII One Sample Kolmogorov-Smirnov Test ... 78

Lampiran VIII Dependent Variable ... 79

Lampiran IX Normal P-P Plot of Regression Standardized Residual ... 80

Lampiran X Model Summary ... 81

Lampiran XI Coeffiecients ... 82

ABSTRAK

PENGARUH PELAKSANAAN AUDIT MANAJEMEN TERHADAP PRODUKTIVITAS SUMBER DAYA MANUSIA

(STUDI KASUS PADA PT.BANK SUMUT PUSAT)

Penelitian ini bertujuan untuk menganalisis pengaruh pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia (studi kasus pada PT. Bank Sumut pusat. Ada 2 variabel yang digunakan dalam variabel ini, yaitu Pelaksanaan Audit Manajemen nilai perusahaan sebagai variabel independen dan Produktivitas Sumber Daya manusiasebagai variabel dependen. Desain dalam penelitian ini bersifat analisis deskriptif dengan menggunakan data primer dan sekunder. Populasi dalam penelitian ini adalah divisi audit internal sebanyak 25 orang dan divisi sumber daya manusia sebanyak 15 orang yang ada di PT. Bank Sumut pusat.

Pengambilan sampel dilakukan dengan menggunakan metode total sampling yang dimana jumlah sampel sama dengan jumlah populasi yaitu 40, 25 dari divisi audit internal dan 15 dari divisi sumber daya manusia. Analisis data dalam penelitian ini menggunakan uji asumsi klasik dan uji analisis regresilinier sederhana yaitu uji t. Pengolahan data menggunakan software SPSS 17.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Pelaksanaan Audit Manajemen berpengaruh signifikan terhadap Produktivitas Sumber Daya Manusia yang terdapat pada PT. Bank Sumut Pusat.

ABSTRACT

EFFECT OF AUDIT MANAGEMENT OF HUMAN RESOURCES PRODUCTIVITY

(A CASE STUDY IN PT BANK SUMUT PUSAT)

This study aimed to analyze the effect of the implementation of a management audit of the productivity of human resources (case study in PT. Bank Sumut pusat. There are two variables used in this variable, namely Audit Management enterprise value as the independent variable and the productivity of human resources as the dependent variable. The design of this research is descriptive analysis using primary and secondary data. The population in this study is the internal audit division of 25 people and the human resources department of 15 people in the PT. Bank Sumut Pusat.

Sampling was performed using total sampling method in which the number of samples equal to the number of population that is 40, 25 of the internal audit division and 15 of the human resources division. Analysis of the data in this study using the classical assumption test and test a simple linear regression analysis that the t test. Data processing using SPSS 17 software..

The results of this study indicate that in partial implementation of Management Audit significant effect on the productivity of Human Resources on PT.Bank Sumut Pusat.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam melaksanakan kegiatan operasinya, manajemen perusahaan tidak dapat mengasumsikan bahwa segala sesuatu telah mereka lakukan dengan benar. Kenyataannya, manajemen perusahaan akan menghadapi kesalahan, bahkan berbagai kebijaksanaan yang tidak tepat atau ketinggalan zaman. Melalui pemeriksaan kegiatan-kegiatannya, manajemen perusahaan dapat lebih dini menemukan masalah-masalah sebelum hal itu menjadi lebih serius dan terlalu fatal bagi kelangsungan hidup perusahaan. Pemeriksaan yang dilakukan terhadap kegiatan-kegiatan manajemen dan kebijaksanaan-kebijaksanaan yang telah dikeluarkan oleh manajemen sering disebut dengan istilah audit manajemen.

Pada PT. Bank Sumut Kantor Pusat terdapat audit manajemen yang belum terlaksana dengan baik dimana perencanaan tenaga kerja yang ada belum dipersiapkan dengan matang karena masih terdapat penempatan karyawan yang tidak sesuai dengan bidang pekerjaannya. Sedangkan untuk kinerja karyawan, masih terdapat keterlambatan waktu dalam hal penyampaian laporan keuangan sehingga akan mempengaruhi pencapaian target perusahaan dimasa yang akan datang. Audit manajemen sumber daya manusia sangat penting untuk mengetahui efektifitas dan efisiensi keseluruhan fungsi sumber daya manusia dalam mengelola sumber daya manusia di perusahaan dan juga karena luasnya tanggung jawab fungsi ini yang meliputi seluruh perusahaan. Fungsi sumber daya manusia ini dapat ditingkatkan jika di tunjang oleh suatu pengendalian intern yang baik untuk menekan kemungkinan terjadinya kesalahan.

Audit manajemen Sukrisno Agoes (2004: 175) dikemukakan bahwa: Audit manajemen, disebut juga operasional audit, audit fungsional, audit sistem, adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

Audit manajemen sumber daya manusia mengevaluasi aktivitas-aktivitas sumber daya manusia dalam sebuah departemen, divisi atau seluruh perusahaan dengan tujuan memperbaiki, aktivitas-aktivitas tersebut. Audit ini memberikan umpan balik (feedback) mengenai fungsi sumber daya manusia kepada manajer-manajer operasi dan spesialis-spesialis sumber daya manusia.

Salah satu faktor penting dalam meningkatkan profitabilitas dan kemampuan daya saing didalam perusahaan adalah produktivitas. Upaya peningkatan produktivitas dianggap sebagai persyaratan pokok untuk mempertahankan dan meningkatkan profitabilitas perusahaan.

Perusahaan juga harus memperhatikan tingkat kepuasan karyawannya, agar para stafnya atau karyawannya dapat bekerja lebih produktif. Hal ini sesuai dengan pengertian produktif itu sendiri yaitu, mereka yang merasa sesuai dalam pekerjaanya. Siagian (2000:113) menyebutkan ada 4 (empat) hal yang menjadi indikator sesuai atau bahagia tidaknya para karyawan yaitu :

1. Tingkat produktivitas yang tinggi 2. Tingkat kemangkiran yang rendah

3. Tingkat perpindahan pegawai yang rendah 4. Tingkat kepuasan kerja yang tinggi

PT. Bank Sumut mempunyai motto Memberikan Pelayaan Terbaik Terpercaya, Ramah, Bersahabat, Aman, Integritas tinggi, Komitmen. Jadi dalam hal ini PT.Bank Sumut harus mengoptimalisasikan produktivitas sumber daya manusia yang ada untuk dapat bersaing dengan kompetitor di bidangnya.

Penelitian terdahulu yang dilakukan oleh Rizky Febriana (2010), dengan judul Pengaruh Pelaksanaan Audit Manajemen Terhadap Produktivitas Sumber Daya Manusia (Studi Kasus pada PT Telekomunikasi Indonesia Tbk), menunjukkan bahwa adanya pengaruh yang sangat kuat antara pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia. Lintoman Sagala (2009), dengan judul Pengaruh Pelaksanaan Audit manajemen sumber daya manusia Terhadap Tingkat Produktivitas Sumber Daya Manusia (Suatu Studi Pada PT. Ultrajaya Milk Industry & Trading Company Tbk.) menunjukkan bahwa Audit Manajemen Sumber Daya Manusia berpengaruh terhadap Produktivitas Sumber Daya Manusia. Mengacu pada penelitian diatas saya tertarik untuk melakukan penelitian dengan judul yang sama tetapi dengan lokasi penelitian yang berbeda yaitu pada PT.Bank Sumut pusat. Sehingga hasil penelitian tentu berbeda.

1.2 Perumusan masalah

Berdasarkan uraian yang telah dikemukakan diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah : apakah pelaksanaan audit manajemen berpengaruh terhadap produktivitas sumber daya manusia?

1.3 Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah sebagai berikut : untuk mengetahui Apakah pelaksanaan audit manajemen berpengaruh terhadap produktivitas sumber daya manusia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Penelitian ini dapat memberikan pengetahuan yang mandalam mengenai Pengaruh Audit Manajemen Terhadap Tingkat Produktivitas Sumber Daya Manusia yang diterapkan oleh perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Sebelum dilaksanakannya penelitian lebih lanjut, tentu saja dibutuhkan teori-teori yang dapat mendukung dan dapat dijadikan sebagai landasan penelitian. Dalam hal ini, teori-teori yang akan dijelaskan dalam sub bab kajian pustaka yaitu teori-teori yang berkaitan dengan pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia.

2.2 Pengertian Audit

Audit merupakan suatu tindakan yang membandingkan antara fakta atau keadaan yang sebenarnya (kondisi) dengan keadaan yang seharusnya ada (kriteria) pada dasarnya audit bertujuan untuk menilai apakah pelaksanaan yang dilakukan telah sesuai dengan apa yang ditetapkan dan untuk menilai atau melihat apakah kondisi yang ada telah sesuai dengan apa yang diharapkan.

Sedangkan pengertian Audit menurut Henry Simamora (2002:4) adalah sebagai berikut:

Suatu proses sistematik pencarian dan pengevaluasian secara obyektif bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meningkatkan kadar kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada pemakai yang berkepentingan.

Sedangkan pengertian audit menurut Abdul Halim (2005:1) adalah:

kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Dari definisi di atas dapat diketahui unsur-unsur penting dalam audit yaitu audit merupakan suatu proses sistematik yang bersifat logis, terstruktur, dan terorganisir. Proses sistematis yang dilakukan tersebut merupakan proses untuk menghimpun bukti-bukti yang mendasari asersi-asersi yang dibuat oleh individu maupun entitas yang kemudian dievaluasi oleh auditor berdasarkan kriteria tertentu dan diharapkan hasil audit ini dapat dikomunikasikan kepada pihak-pihak yang berkepentingan.

2.2.1 Jenis-Jenis Audit

Sangatlah penting untuk memilih dengan teliti dan tepat keterangan/laporan yang mendukung bagian dari pelaksanaan audit. Diantaranya adalah pertimbangan yang memerlukan perhatian pada jenis-jenis audit. Menurut Mulyadi (2002:30) audit dapat digolongkan menjadi 3 golongan, yaitu:

1. Audit Laporan Keuangan

Audit laporan keuangan dilaksanakan untuk menentukan apakah seluruh laporan keuangan telah dinyatakan sesuai dengan pernyataan standar akuntansi. Hasil dari audit terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit yang selanjutnya dibagikan kepada para pengguna informasi keuangan, seperti: pemegang saham, kreditur dan kantor pelayanan pajak.

2. Audit Kepatuhan

Audit kepatuhan yaitu untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan yang berlaku. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang yang membuat kriteria.

3. Audit Operasional (manajemen)

Berdasarkan penjelasan di atas dapat peneliti simpulkan bahwa jenis-jenis audit terdiri dari tiga yaitu: audit operasional, audit ketaatan dan audit intern.

2.3 Audit Manajemen

Audit manajemen seringkali diartikan sama dengan audit operasional. Pengertian sederhana dari audit manajemen adalah investigasi dari suatu organisasi dalam semua aspek kegiatan manajemen dari yang paling tinggi sampai dengan ke bawah dan pembuatan laporan audit mengenai efektifitasnya atau dari segi profitabilitas dan efisiensi kegiatan bisnisnya. Sedangkan pengertian sederhana audit operasional adalah uraian aktifitas perusahaan yang sistematis dalam hubungannya dengan tujuan untuk melihat, mengidentifikasikan peluang perbaikan, atau mengembangkan rekomendasi untuk perbaikan. Jelas kedua pengertian serupa karena pemeriksaan manajemen dilakukan saat manajemen beroperasi.

Ada beberapa pendapat mengenai definisi audit manajemen, di antaranya sebagai berikut : Willy Susilo (2002:53) dalam bukunya menyatakan bahwa :

Audit manajemen adalah audit terhadap manajemen suatu organisasi secara keseluruhan untuk menilai unsur-unsur manajemen apakah telah direncanakan, dijalankan dan dikendalikan dengan prinsip-prinsip manajemen yang baik dan benar sehingga organisasi melalui fungsi-fungsinya dapat mencapai tujuan yang direncanakan yang mencakup dimensi PQCDSME –Productivity (produktivitas) – Quality (mutu) – Cost (biaya) – Delivery (waktu penyampaian) – Safety (keselamatan) – Morale (etos kerja) – Enviroment (lingkungan) – secara efektif dan efisien.

Sedangkan Sukrisno Agoes (2004: 175) dikemukakan bahwa:

untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

2.3.1 Tujuan Audit Manajemen

Audit manajemen sangat berperan bagi perusahaan dalam menilai aktivitas dari sudut pandang efisiensi, efektivitas dan kehematan. Dalam melaksanakan fungsi-fungsi perencanaan, pengorganisasian, pengarahan serta pengendalian agar lebih memusatkan perhatiannya pada pencapaian tujuan-tujuan perusahaan yang meliputi sasaran strategi, auditor manajemen dapat mengembangkan teknik-teknik pemeriksaan yang semakin baik dan juga dapat memberikan pertimbangan bagi manajemen dalam pengambilan keputusan untuk mencapai hasil yang lebih baik.

Menurut AICPA yang dikutip oleh Amin Widjaja (2000:275) dalam bukunya menyatakan sebagai berikut: “Tujuan pelaksanaan audit manajemen adalah untuk memeriksa dan menilai operasi perusahaan serta prosedur pelaksanaannya, juga menyangkut pemberian informasi kepada manajemen tentang masalah-masalah operasi yang diperlukan untuk melakukan koreksi dalam peningkatan, penghematan dan produktivitas.”

2.3.2 Pelaksanaan Audit Manajemen

Audit manajemen dapat dilakukan oleh akuntan publik, konsultan manajemen, atau internal auditor. Internal auditor berada pada posisi yang unik untuk melakukan audit manajemen secara bergantian/identik. Keuntungan menggunakan internal auditor adalah mereka mempunyai pengetahuan yang baik tentang perusahaan dan usahanya dibandingkan dengan pihak ekstern perusahaan, dan ini penting untuk dapat melekukan management audit yang efektif.

2.3.3 Tahapan dalam pelaksanaan Audit manajemen

Menurut Arens et all (2008;503) audit manajemen atau audit operasional dibagi kedalam tahapan-tahapan pelaksanaan yang secara umum dibagi sebagai berikut :

1. Perencanaan (Planing the Audit)

2. Pengumpulan dan Evaluasi Bahan Bukti (Evidence Accumulation and Evalutation)

3. Pelaporan dan Tindak Lanjut (Reporting and Follow –up) a. Tahap Perencanaan

keragaman dalam audit manajemen. Oleh karena itu keragamannya sering sulit memutuskan tujuan-tujuan khusus pada audit operasional. Tujuannya akan didasarkan pada kriteria yang disusun untuk penugasan. Hal ini akan tergantung pada situasi yang ada.

Perbedaan lainnya dalam audit manajemen penentuan staf sering lebih rumit daripada dalam audit keuangan. Hal ini karena luasnya penugasan. Tidak hanya bidangnya yang beraneka ragam, tujuan-tujuan di dalam tiap bidang mungkin memerlukan keterampilan khusus.

Audit manajemen sangat penting menggunakan lebih banyak waktu dengan pihak yang berkepentingan untuk evaluasi. Adalah perlu bahwa pihak yang di audit, auditor dan sponsor penugasan, sepakat secara jelas dan lengkap mengenai tujuan dan kriteria yang terlibat. Kesepatakan ini akan mempermudah penyelesaian audit manajemen yang efektif dan efisien. b. Tahap Pengumpulan Bukti dan Evaluasi Bahan Bukti

Pengendalian intern dan prosedur operasi merupakan bagian yang kritis dalam audit manajemen, maka, dokumentasi, permintaan informasi ke klien, dan pengamatan, sering digunakan secara ekstensif. Konfirmasi dan ketepatan perhitungan kurang ekstensif digunakan pada sebagian besar audit manajemen dibandingkan audit keuangan.

c. Tahap Pelaporan dan Tindak Lanjut

dalam upayanya untuk meningkatkan efisiensi dan efektivitas. Tiap laporan harus dirancang sesuai dengan permasalahan dan temuan pemeriksaan. Laporan harus disajikan secara jelas, singkat dan wajar dan dapat dimengerti oleh pembaca laporan. Selain itu laporan juga harus memuat rekomendasi yang sangat diperlukan untuk melakukan tindakan perbaikan (corrective action).

2.4 Audit Manajemen pada Fungsi Manajemen Sumber Daya Manusia

1. Menyediakan umpan balik nilai kontribusi fungsi SDM terhadap strategi bisnis dan tujuan perusahaan.

2. Menilai kualitas praktik, kebijakan dan pengelolaan SDM.

3. Melaporkan keberadaan SDM saat ini dan langkah-langkah perbaikan yang dibutuhkan.

4. Menilai biaya dan manfaat praktik-praktik SDM.

5. Menilai hubungan SDM dengan menajemen lini dan cara-cara meningkatkannya.

6. Merancang panduan untuk menentukan standar kinerja SDM.

7. Mengidentifikasi area yang perlu diubah dan ditingkatkan dengan rekomendasi khusus.

2.4.1 Tujuan Audit Sumber Daya Manusia (SDM)

Ketika anda melakukan audit SDM, sebenarnya ada beberapa hal yang mesti diketahui yakni kegunaan audit SDM itu sendiri. Ini tergantung dari perspektif dan tujuan audit SDM itu sendiri. Dengan mengetahui tujuan audit, maka pelaksanaan audit dan prosesnya akan menyelaraskan dengan tujuan tersebut. Beberapa hal yang menjadi tujuan dan kegunaan audit SDM antara lain : 1. Mencari hal-hal yang berpotensi menimbulkan masalah serius di kemudian

hari.

2. Mencari area yang dapat dilakukan perbaikan dan improvement. 3. Sebagai alat dokumentasi untuk merger, akuisisi maupun reorganisasi.

Menurut Rivai (2004:567), audit SDM bertujuan untuk: 1. Menilai efektifitas SDM.

2. Aspek-aspek yang masih dapat diperbaiki.

3. Mempelajari aspek-aspek tersebut secara mendalam, dan

4. Menunjukkan kemungkinan perbaikan, serta membuat rekomendasi untuk pelaksanaan perbaikan tersebut.

2.4.2 Manfaat Fungsi Manajemen Sumber Daya Manusia

Manfaat utama dalam audit SDM adalah untuk mengetahui proses-proses yang belum memenuhi persyaratan hukum sehingga meminimalisir proses internal organisasi yang berpotensi melanggar hukum, dan yang terpenting adalah membantu organisasi secara sistematis untuk mengidentifikasi kondisi saat sekarang serta aksi apa saja yang perlu dijalankan untuk meningkatkan kinerja proses fungsi SDM.

Menurut Rivai (2004:567), audit SDM mengevaluasi aktifitas SDM yang digunakan dalam suatu perusahaan dan merupakan pengendalian kualitas keseluruhan yang mengevaluasi aktifitas SDM dalam suatu perusahaan. Manfaat dari audit SDM ini antara lain yaitu:

1. Mengidentifikasi kontribusi-kontribusi departemen SDM terhadap perusahaan 2. Meningkatkan citra profesional departemen SDM.

3. Mendorong tanggungjawab dan profesionalisme yang lebih besar diantara karyawan departemen SDM.

4. Tugas-tugas dan tanggungjawab departemen SDM.

5. Menstimulasi keragaman kebijakan dan praktik-praktik SDM. 6. Masalah-masalah SDM yang kritis.

7. Menyelesaikan keluhan-keluhan dengan berpedoman pada aturan yang berlaku.

8. Mengurangi biaya-biaya SDM melalui prosedur yang efektif.

9. Meningkatkan kesediaan untuk mau menerima perubahan yang diperlukan didalam departemen SDM.

2.5 Produktivitas Sumber Daya Manusia

2.5.1 Pengertian Produktivitas Sumber Daya Manusia

mempunyai pandangan: ‘mutu kehidupan hari ini harus lebih baik dari hari kemarin dan hari esok lebih baik dari hari ini”.

Sedangkan menurut Ahmad Tohadi (2002:450) pernyataan mengenai produktivitas sumber daya manusia adalah: “Produktivitas tenaga kerja mengandung pengertian perbandingan antara hasil yang dicapai dengan keseluruhan sumber daya yang dipergunakan persatuan waktu”.

Berdasarkan pengertian di atas ditarik kesimpulan bahwa produktivitas sumber daya manusia merupakan cara meningkatkan kemampuan seseorang untuk mencapai hasil kerja yang diharapkan berdasarkan potensi sumber daya yang ada pada manusia tersebut.

2.5.2 Faktor-Faktor yang Mempengaruhi Produktivitas SDM

Menurut Balai Pengembangan Pruduktivitas Daerah, yang dikutip Serdamayanti (2001:71) ada enam faktor utama yang menentukan pruduktivitas tenaga kerja, adalah:

1. Sikap kerja seperti kesediaan untuk bekerja secara belgiliran, dapat menerima tambahan tugas dan bekerja dalam suatu tim.

2. Tingkat keterampilan, yang ditentukan oleh pendidikan, latihan dalam manajemen keterampilan, dalam teknik industri.

3. Hubungan tenaga kerja dan pimpinan organisasi yang tercermin dalam usaha bersama antara pimpinan organisasi dan tenaga kerja untuk meningkatkan produktivitas untuk meningkatkan pengawasan mutu, (quality control circles) dan panitia mengenai kinerja unggul.

4. Manajemen produktivitas, yaitu manajemen yang efisien mengenai sumber dan system kerja untuk mencapai peningkatan produktivitas.

5. Efisiensi tenaga kerja, seperti perencanaan tenaga kerja dan tambahan tugas. 6. Kewiraswastaan yang tercermin dalam pengambilan risiko, kreativitas dalam

berusaha dan berada pada jalur yang benar dalam berusaha disamping hal tersebut, terdapat pula sebagai faktor yang mempengaruhi produktivitas kerja, diantaranya adalah:

3) Etika kerja b. Pendidikan

Pada umumnya orang yang mempunyai pendidikan lebih tinggi akan mempunyai wawasan yang lebih luas terutama penghayatan akan arti pentingnya produktivitas pendidikan disini dapat berarti pendidikan formal maupun non formal tingginya kesadaran akan pentingnya produktivitas dapat pegawai yang bersangkutan melalukan tindakan yang produktif. c. Keterampilan

Pada aspek tertentu apabila pegawai semankinterampil, maka akan lebih mampu bekerja serta menggunakan fasilitas kerja dengan baik, pegawai akan lebih terampil apabila mempunyai kecakapan dan pengalaman yang cukup.

d. Manajemen

Pengertian manajemen disini dapat berkaitan dengan sytem yang diterapkan bawahannya. Apabila manajemennya tepat maka akan menimbulkan semangat yang lebih tinggi sehingga akan mendorong pegawai untuk melakukan tindakan yang produktif.

e. Tingkat penghasilan

Apabila tingkat penghasilan memadai maka dapat menimbulkan konsentrasi kerja dan kemampuan yang dimiliki dapat dimanfaatkan untuk meningkatkan produktivitas.

f. Gizi dan Kesehatan

Apabila pegawai dapat memenuhi kebutuhan gizinya da berbadan sehat, maka akan lebih kuat bekerja apalagi bila mempunyai semangat yang tinggi maka akan dapat meningkatkan produktivitas kerjanya.

g. Jaminan sosial

Jaminan sosial yang diberikan oleh suatu organisasi kepada pegawainnya dimaksudkan untuk meningkatkan pengabdian dan semangat kerja, Apabila jaminan sosial pegawai mencukupi maka akan dapat menimbulkan kesenangan kerja, sehingga mendorong pemanfaatan kemampuan yang dimiliki untuk meningkatkan prodoktivitas kerja.

h. Lingkungan dan Iklim kerja

Lingkungan dan iklim kerja yang baik akan mendorong pegawai agar senang bekerja dan meningkatkan rasa tanggung jawab untuk melakukan pekerjaan dengan lebih baik menuju ke arah peningkatan produktivitas. i. Kesempatan berprestasi

2.5.3 Pengukuran Produktivitas Sumber Daya Manusia

Perusahaan selalu ingin mengetahui sejauh mana jalannya operasi perusahaan, apakah perusahaannya termasuk kategori berhasil atau tidak dalam meningkatkan produktivitas. Usaha untuk meningkatkan produktivitas perlu dilakukan dengan mengadakan pengukuran secara periodik.

Menurut Homgren, Datar, Foster (2003:468), metode pengukuran produktivitas dapat dilakukan dengan dua cara, yaitu cara produktivitas parsial dan produktivitas total.

1. Pengukuran produktivitas parsial (partial productivity mearsures)

Produktivitas parsial adalah pengukuran produktivitas untuk setiap sumber daya yang digunakan dalam proses produksi. Produktivitas parsial merupakan ukuran yang paling sering digunakan dalam pengukuran produktivitas, yaitu dengan jumlah output yang dihasilkan dengan jumlah individual input yang digunakan. Produktivitas parsial dapat diformulasikan sebagai berikut :

Used Input All of Quantity

produce Output

of Quantity ty

productivi

Partial =

Semakin tinggi rasio, semakin besar tingkat produktivitas. a. Keunggulan ukuran produktivitas parsial antara lain:

1) Fokus pada satu masukan (single output).

b. Kelemahan ukuran produktivitas parsial antara lain: 1) Tidak memfokuskan pada masukan lainnya.

2) Karena produktivitas parsial hanya focus pada satu input, manajer tidak dapat mengevaluasi pengaruh dari input substitutions terhadap keseluruhan produktivitas.

2. Pengukuran produktivitas total (total factor productivity)

Produktivitas total merupakan rasio kuantitas output yang dihasilkan terhadap kuantitas seluruh input yang digunakan berdasarkan harga periode berjalan (current period prices). Produktivitas total dapat diformulasikan sebagai berikut:

Used Input All of Cost

produce Output

of Quantity ty

productivi Factor

Total =

a. Keunggulan ukuran produktivitas total antara lain:

1) Mengukur produktivitas gabungan dari seluruh input yang digunakan untuk menghasilkan output

2) Manajer dapat menganalisisi nilai yang dihasilkan untuk memahami perubahan-perubahan yang terjadi dalam produktivitas total.

b. Kelamahan ukuran produktivitas total antara lain:

1) Personel operasi untuk memahami produktivitas total dan tidak begitu cocok untuk digunakan dalam melaksanakan tugas-tugas mereka dibandingkan produktivitas parsial.

2.5.4 Manfaat Peningkatan Produktivitas

dicapai perusahaan. Menurut Sedarmayanti (2001:60) manfaat peningkatan produktivitas bagi karyawan dan bagi perusahaan diantaranya:

1. Meningkatnya pendapatan dan jaminan sosial lainnya.

2.Meningkatnya hasrat dan martabat serta pengakuan terhadap potensi individu.

3.Meningkatkan motivasi kerja dan keinginan berprestasi.

4. Memperkuat daya saing masyarakat karena dapat memproduksi dengan biaya yang lebih rendah dan mutu poduksi lebih baik.

5.Menunjang kelestarian dan pengembangan orang atau peusahaan karena dengan meningkatkan produktivitas memungkinkan organisasi atau perusahaan memperoleh keuntungan yang dapat dimanfaatkan untuk investasi baru.

6.Menunjang hubungan industri yang lebih baik.

7.Membantu perluasan kesempatan kerja. Hal ini karena keuntungan yang diperoleh dapat dimanfaatkan untuk ekspansi perusahaan yang berarti membutuhkan tenaga kerja baru.

Berdasarkan pemaparan di atas dapat disimpulkan bahwa manfaat peningkatan produktivitas dapat dirasakan oleh seluruh aspek perusahaan baik untuk manajemen perusahaan maupun untuk karyawan pada perusahaan dimana peningkatan produktivitas ini merupakan pencapaian tujuan yang diharapkan oleh perusahaan.

2.5.5 Hubungan Pelaksanaan Audit Manajemen Sumber Daya Manusia

dengan Produktivitas Sumber Daya Manusia

perencanaan-perencanaan yang telah dilakukan, dimana audit sumber daya manusia penting harus dilakukan untuk mengetahui apakah karyawan telah bekerja dengan baik dan berperilaku sesuai dengan program/aktivitas peusahaan yang telah menjadi tujuan perusahaan.

Dengan demikian pengaruh pelaksanaan audit sumber daya manusia mutlak dan penting dilaksanakan dalam suatu organisasi/perusahaan karena audit sumber daya manusia adalah salah satu upaya untuk membina sumber daya manusia dalam suatu perusahaan. Apakah kinerjanya sudah sesuai dengan fungsi dan aktivitas manajemen. Pada akhirnya dengan pelaksanaan audit sumber daya manusia dapat berpengaruh dan mendukung tercapainya produktivitas sumber daya manusia yang telah menjadi sasaran suatu tujuan organisasi/perusahaan. Hal ini sesuai dengan pernyataan Sondang P Siagian (2002:184), bahwa:

Bertitik tolak pada pandangan bahwa tingkat produktivitas organisasi tidak semata-mata ditentukan oleh tangguh-tidaknya pengelola sumber daya manusia menyelenggarakan fungsinya. Kegiatan audit biasanya mencakup ulang strategi organisasi, berbagai fungsi manajemen sumber daya manusia, ketaatan manajemen puncak kepada peraturan perundang-undangan dan kebijaksanaan yang ditetapkannya sendiri, serta tingkat kepuasan para anggota organisasi mengenai kondisi pekerjaan, hubungan dengan para atasan langsung, penghasilan dan perlakuan yang diterima dalam menjalankan tugas. Hal ini menunjukkan, betapa eratnya keterkaitan antara audit dengan upaya meningkatkan kinerja dan produktivitas organisasi.

oleh pengelolaan manajemen perusahaan saja tetapi juga memerlukan suatu pemeriksaan terhadap sumber daya untuk mencapai produktivitas yang tinggi.

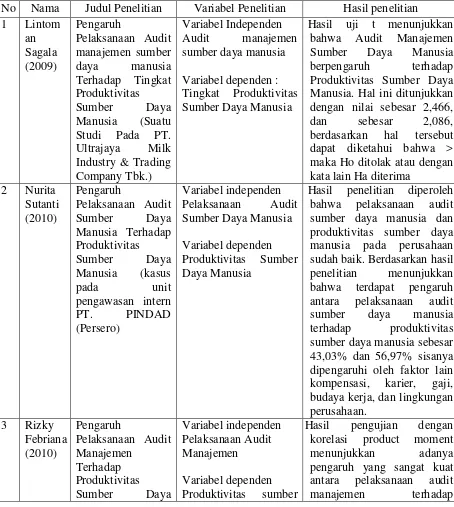

2.6 Review Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Penelitian Variabel Penelitian Hasil penelitian 1 Lintom

an Sagala (2009)

Pengaruh

Pelaksanaan Audit manajemen sumber daya manusia Terhadap Tingkat Produktivitas

Sumber Daya Manusia (Suatu Studi Pada PT. Ultrajaya Milk Industry & Trading Company Tbk.)

Variabel Independen

Audit manajemen sumber daya manusia

Variabel dependen : Tingkat Produktivitas Sumber Daya Manusia

Hasil uji t menunjukkan bahwa Audit Manajemen Sumber Daya Manusia berpengaruh terhadap Produktivitas Sumber Daya Manusia. Hal ini ditunjukkan dengan nilai sebesar 2,466, dan sebesar 2,086, berdasarkan hal tersebut dapat diketahui bahwa > maka Ho ditolak atau dengan kata lain Ha diterima

2 Nurita Sutanti (2010)

Pengaruh

Pelaksanaan Audit Sumber Daya Manusia Terhadap Produktivitas

Sumber Daya Manusia (kasus pada unit pengawasan intern

PT. PINDAD (Persero)

Variabel independen

Pelaksanaan Audit Sumber Daya Manusia Variabel dependen

Produktivitas Sumber Daya Manusia

Hasil penelitian diperoleh bahwa pelaksanaan audit sumber daya manusia dan produktivitas sumber daya manusia pada perusahaan sudah baik. Berdasarkan hasil penelitian menunjukkan bahwa terdapat pengaruh antara pelaksanaan audit sumber daya manusia terhadap produktivitas sumber daya manusia sebesar

43,03% dan 56,97% sisanya dipengaruhi oleh faktor lain kompensasi, karier, gaji, budaya kerja, dan lingkungan perusahaan.

3 Rizky Febriana (2010)

Pengaruh

Pelaksanaan Audit Manajemen

Terhadap Produktivitas

Sumber Daya

Variabel independen Pelaksanaan Audit Manajemen

Variabel dependen

Produktivitas sumber

Hasil pengujian dengan korelasi product moment menunjukkan adanya pengaruh yang sangat kuat

Manusia (Studi Kasus pada PT Telekomunikasi Indonesia Tbk.),

daya manusia produktivitas sumber daya manusia, yaitu sebesar 0,846. Pengujian hipotesis dengan uji-t diperoleh nilai thitung (6,730) ≥ ttabel (1,73) dengan ini terbukti terdapat pengaruh dari pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia

Pelaksanaan Audit Sumber Daya Manusia Terhadap Produktivitas

Sumber Daya Manusia (Studi Kasus Pada PT Pindad (Persero) Bandung

Variabel idenpenden Pengaruh Pelaksanaan Audit Sumber Daya Manusia

Variabel dependen

Produktivitas Sumber Daya Manusia

Hasil uji t menunjukan t hitung > t tabel, (3,529 > 2,015) maka Ho ditolak dan

Ha diterima. Dengan demikian dapat

disimpulkan bahwa Pelaksanaan Audit SDM

mempengaruhi Produktivitas SDM. Selanjutnya hasil koefisien determinasi menunjukan besarnya pengaruh Pelaksanaan Audit

SDM terhadap Produktivitas SDM adalah 22,1% dan sisanya sebesar 77,9% dipengaruhi oleh faktor lain yang tidak diteliti oleh penulis yaitu sistem pengendalian intern perusahaan, pengawasan kerja unggul, evaluasi terhadap sistem informasi SDM.

5 Mahdi Samea (2014)

Investigating the effect human resources management audit on improving key outputs of organization in Mobarakeh Steel Company

Variabel Independent Resources management audit

Variabel Dependent improving

key outputs of organization

Hasil penelitian ini menunjukkan bahwa dampak Audit manajemen sumber daya manusia secara positif pada peningkatan output utama organisasi. Menurut hasil penelitian ini, manajemen audit sumber daya manusia meningkatkan output dari suatu organisasi 6 Nicolas

bloom

Human Resource Management and

Variabel Independent Resource Management.

and Jhon Van Reenen (2010)

Productivity

Variabel Dependen Productivity

20 tahun terakhir pada bidang sumber daya manusia dalam kaitannya dengan

produktivitas. Contohnya dinegara eropa, amerika utara dengan memberikan insentif yang tinggi, gaji , promosi jabatan dapat meingkatkan kualtias produktivitas. Lintoman Sagala (2009), Pengaruh Pelaksanaan Audit manajemen sumber daya manusia Terhadap Tingkat Produktivitas Sumber Daya Manusia (Suatu Studi Pada PT. Ultrajaya Milk Industry & Trading Company Tbk.). Berdasarkan analisis staristik diperoleh hasil sebagai berikut: hasil uji t menunjukkan bahwa Audit Manajemen Sumber Daya Manusia berpengaruh terhadap Produktivitas Sumber Daya Manusia. Hal ini ditunjukkan dengan nilai sebesar 2,466, dan sebesar 2,086, berdasarkan hal tersebut dapat diketahui bahwa > maka Ho ditolak atau dengan kata lain Ha diterima.

Nurita Sutanti (2010), Pengaruh Pelaksanaan Audit Sumber Daya Manusia Terhadap Produktivitas Sumber Daya Manusia (kasus pada unit pengawasan intern PT. PINDAD (Persero). Hasil penelitian diperoleh bahwa pelaksanaan audit sumber daya manusia dan produktivitas sumber daya manusia pada perusahaan sudah baik. Berdasarkan hasil penelitian menunjukkan bahwa terdapat pengaruh antara pelaksanaan audit sumber daya manusia terhadap produktivitas sumber daya manusia sebesar 43,03% dan 56,97% sisanya dipengaruhi oleh faktor lain kompensasi, karier, gaji, budaya kerja, dan lingkungan perusahaan.

audit manajemen terhadap produktivitas sumber daya manusia, yaitu sebesar 0,846. Pengujian hipotesis dengan uji t diperoleh nilai, dengan ini terbukti terdapat pengaruh dari pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia.

Triafifa Utami Dewi (2013), Pengaruh Pelaksanaan Audit Sumber Daya Manusia Terhadap Produktivitas Sumber Daya Manusia (Studi Kasus Pada PT Pindad (Persero) Bandung. Dari perhitungan regresi linier sederhana, diperoleh nilai konstanta (a) 23,032 mengandung arti bahwa regresi memotong sumbu Y pada titik 23,032 dan merupakan nilai variabel dependen taksiran pada saat X=0,dapat diartikan bahwa jika ada X atau dilaksanakannya audit SDM maka nilai produktivitas SDM sebesar 23,032%. Koefisien regresi X sebesar 0,172, yang menunjukkan nilai pelaksanaan audit SDM memiliki hubungan yang searah dengan produktivitas SDM, dengan peningkatan kinerja pelaksanaan audit SDM akan meningkat pula produktivitas SDM, berarti setiap kenaikan pelaksanaan audit SDM sebesar 1 (dengan asumsi variabel lainnya konstan) maka akan menambah produktivitas SDM sebesar 0,172%. Hasil uji t menunjukan t hitung > ttabel, (3,529 > 2,015) maka Ho ditolak dan Ha diterima. Dengan demikian dapat

2.7 Kerangka Konseptual

Pelaksanaan audit manajemen pada dasarnya adalah untuk memastikan apakah kebutuhan potensial sumber daya (baik kuantitas maupun kualitas) telah terpenuhi secara ekonomis, efektif, dan efisien. Kebutuhan sumber daya manusia yang menyangkut besarnya kapasitas sumber daya manusia yang harus tersedia dalam manajemen perusahaan. Untuk memenuhi kebutuhan sumber daya manusia ini, proses sumber daya manusia yang dimulai dari perencanaan sampai dengan pengurangan sumber daya manusia harus dilaksanakan dengan tujuan perusahaan secara keseluruhan menurut ketentuan dan hukum yang berlaku secara ekonomis, efektif dan efisien. Karena audit manajemen mengevaluasi program/aktivitas secara komprehensif, maka ruang lingkup audit ini meliputi seluruh proses audit, baik secara parsial maupun secara keseluruhan, sesuai dengan kebutuhan dari hasil audit, baik yang dilakukan hanya pada satu departemen (divisi) maupun pada perusahaan secara keseluruhan. Sumber daya manusia harus dikelola sebagaimana halnya asset yang dimiliki perusahaan. Jadi, pola pikir pembardayaan karyawan (employee empowerment) harus menjadi dasar dalam pengelolaan sumber daya manusia ini.

Berdasarkan uraian kerangka konseptual di atas maka dirumuskan kerangka komseptual mengenai pengaruh pelaksanaan audit manajemen terhadap produktivitas sumber daya manusia, seperti terlihat pada gambar berikut:

Gambar 2.1 Kerangka Konseptual

Pelaksanaan Audit Manajemen (X)

2.8 Hipotesis

Hipotesis penelitian merupakan dugaan sementara yang digunakan sebelum dilakukannya penelitian dalam hal pendugaannya menggunakan statistika untuk menganalisisnya. Menurut Sugiyono (2008:64) pengertian hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat.”

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis dalam penelitian ini adalah metode deskriptif analisis dengan menggunakan pendekatan studi kasus. Menurut Nasir (2005;54) dikatakan bahwa:”Deskriptif analisis adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu sistem kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang”.

.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank Sumut Pusat Jalan Iman Bonjol No. 18 Medan. Penelitian dilakukan pada bulan Desember 2014 sampai dengan selesai.

3.3 Batasan Operasional

Batasan operasional variabel digunakan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian. Oleh karena itu, dibuat suatu batasan operasional antara lain :

a. Variabel Bebas :

Pelaksanaan Audit Manajemen (X) b. Variabel Terikat

3.4 Definisi Operasional

Berdasarkan judul “Pengaruh Pelaksanaan Audit Manajemen Terhadap Tingkat Produktivitas Sumber Daya Manusia” maka terdapat dua Variabel yaitu: 1. Variabel Bebas (Independen Variabel)

Yaitu variabel yang sifatnya menerangkan variabel lain yang tidak bebas. Berdasarkan judul di atas, maka yang menjadi variabel bebas adalah pelaksanaan Audit Manajemen (X). Audit manajemen dapat dilakukan oleh akuntan publik, konsultan manajemen,atau internal auditor. Internal auditor berada pada posisi yang unik untuk melakukan audit manajemen secara bergantian/identik. Keuntungan menggunakan internal auditor adalah mereka mempunyai pengetahuan yamg baik tentang perusahaan dan usahanya dibandingkan dengan pihak esktern perusahaan, dan ini penting untuk dapat melakukan audit manajemen yang efektif.

2. Variabel Terikat (Dependen Variabel)

Tabel 3.1.

Defenisi Operasional Variabel

Variabel Defenisi variabel Indikator

Skala

Pengukuran Instrument

Pelaksanaan Audit Manajemen (variabel X)

Audit manajemen dapat dilakukan oleh akuntan publik, konsultan manajemen,atau internal auditor. Internal auditor berada pada posisi yang unik untuk melakukan audit manajemen secara

bergantian/identik (Amin Widjaja Tunggal 2001:9)

a. Tahap perencanaan b. Tahap

pengumpulan dan evaluasi bahan bukti c. Tahap

pelaporan dan tindak lanjut

Skala Ordinal Kuesioner

Produktivitas sumber daya manusia (Y)

Produktivitas sumber daya manusia

merupakan cara meningkatkan kemampuan seseorang untuk mencapai hasil kerja yang diharapkan berdasarkan potensi sumber daya yang ada pada manusia tersebut.

a. Sikap mental b. Pendidikan c. Keterampilan

manajemen d. Tingkat

penghasilan e. Jaminan

sosial f. Lingkungan

kerja g. Kesempatan

karir

Skala Ordinal Kuesioner

3.5. Skala Pengukuran Variabel

atau sekelompok orang tentang fenomena social”. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indicator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyaan atau pertanyaan.

Tabel 3.2

Instrument Skala Likert

No Skala Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber : Sugiyono (2012:132)

3.6. Populasi dan Sampel Penelitian

3.6.1 Populasi

Sugiyono (2012:115) dalam bukunya “Metode Penelitian Bisnis”, mendefinisikan populasi sebagai berikut : “Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah divisi audit internal sebanyak 25 orang dan divisi sumber daya manusia sebanyak 15 orang yang ada di PT. Bank Sumut.

3.6.2 Sampel Penelitian

sebanyak 40 orang, dengan tujuan untuk mengetahui apakah audit sumber daya manusia telah diterapkan dengan efektif sesuai dengan tahapannya dan memiliki pengaruh positif terhadap produktivitas sumber daya manusia. Teknik pengambilan sampel dalam penelitian ini adalah total sampling. Total sampling adalah teknik pengambilan sampel dimana jumlah sampel sama dengan populasi. Alasan mengambil total sampling karena menurut Sugiyono jumlah populasi yang kurang dari 100 seluruh populasi dijadikan sampel penelitian semuanya.

Tabel 3.3 Sampel Penelitian

Bagian Jumlah Sampel

Divisi Pengawasan (Internal Auditor) 25 Divisi Sumber Daya Manusia 15

Jumlah 40

3.7 Sumber Data Penelitian

Sebagian besar tujuan penelitian adalah untuk memperoleh data yang relevan, dapat dipercaya dan dapat dipertanggungjawabkan. Dalam penyusunan skripsi ini penulis memperoleh data dari dua sumber yaitu:

1. Data Primer

Data ini diperoleh dari penelitian lapangan dengan pengamatan langsung pada perusahaan yang menjadi objek penelitian dari bagian-bagian yang terkait dengan melakukan pembagian kuesioner kepada pihak yang terkait.

2. Data Sekunder

3.8 Metode Pengumpulan Data

Data dalam penelitian ini dapat dikumpulkan dengan teknik-teknik sebagai berikut:

1. Penelitian Kepustakaan (Library Research)

Dilakukan untuk memperoleh data sekunder secara landasan teori yang digunakan sebagai pendukung dalam pembahasan penelitian kepustakaan dengan cara membaca literature yang berhubungan dengan masalah yang akan diteliti oleh penulis.

2. Penelitian Lapangan (Field Research)

Dilakukan untuk memperoleh data primer, yaitu dengan cara melakukan penelitian lapangan pada objek yang diteliti untuk mendapatkan data yang berhubungan dengan masalah yang sedang diteliti oleh peneliti.

Data yang dikumpulkan diperoleh dari kuesioner yang diberikan kepada responden. Adapun kuesioner yang akan digunakan terdiri atas 2 bagian, yaitu : 1. Pertanyaan umum

Pertanyaan umum dibuat dalam bentuk pertanyaan buka, menyangkut identitas responden, diantaranya: nama, jabatan, usia, jenis kelamin, pendidikan, yang kemungkinan jawabannya tidak ditemukan terlebih dahulu dan responden bebas menentukan jawabannya.

2. Pertanyaan Khusus

memberikan jawaban lain, yaitu menggunakan jawaban yang sudah ditentukan terlebih dahulu. Alternatif jawaban yang diberikan adalah “Sangat Setuju”, “Setuju”, “Kurang Setuju”, “Tidak Setuju”, dan “Sangat Tidak Sejutu”. Hasil jawaban kuesioner tertutup akan digunaka untuk analisis statistik.

3.9 Uji validitas dan Realibilitas

a. Pengujian Validitas

Menurut Sugiyono (2012:172) dikatakan bahwa:”Penelitian yang valid bila terdapat kesamaan Antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti”. Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data itu valid. Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Noor (2012:130) menyatakan agar diperoleh distribusi nilai hasil pengukuran mendekati normal, maka sebaiknya jumlah responden untuk uji coba kuesioner paling sedikit 30 orang.

b. Pengujian Reliabilitas

Menurut Sugiyono (2012:190) dikatakan bahwa:”Pengujian reliablitas instrument dilakukan dengan internal consistency dengan teknik belah dua (split half) yang dianalisis dengan rumus spearmen brown”. Untuk keperluan itu maka

3.10 Teknik Analisis

Penelitian ini menggunakan metode analisis data yaitu :

a. Uji Asumsi Klasik

Pengujian asumsi klasik merupakan suatu pengujian terhadap data penelitian sehingga diketahui apakah data tersebut memenuhi kriteria distribusi normal, memiliki korelasi antara variabel-variabel independen serta memiliki suatu varian yang tetap dari suatu pengamatan kepengamatan lain. Proses pengujian asumsi klasik menggunakan media kotak kerja yang sama dengan uji regresi dengan menggunakan fasilitas SPSS. Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian:

1) Normalitas

2) Heterokedastisitas

b. Uji Normalitas

c. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan kepengamatan yang lain. Jika varians dari residual suatu pengamatan kepengamatan lainnya tetap, maka disebut homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

d. Analisis regresi linier sederhana

Peneliti dalam menanalisis menggunakan Analisis regresi linier sederhana. Analisis regresi linier sederhana adalah suatu metode untuk menguji sejauh mana hubungan sebab akibat antara variabel bebas (X) terhadap variabel terikat (Y). Data yang telah dikumpulkan dianalisis dengan menggunakan alat analisis statistik yakni analisis regresi linier sederhana dinyatakan dengan persamaan:

Keterangan :

Y : Produktivitas sumber daya manusia A : Konstanta

b : Koefisien regresi

X : Pelaksanaan audit manajemen

e. Koefisien Determinasi

Koefisien determinasi ini berfungsi sebagai alat untuk mengetahui persentase besarnya pengaruh dari variabel independen (X) dengan variabel

dependen (Y). dalam penggunaanny, koefisien determinasi ini dinyatakan dalam persentase (%), adapun rumusnya adalah :

dimana :

Kd = Koefisien determinasi r = Koefisien korelasi

f. Koefisien Korelasi Pearson

Teknik pengujian yang digunakan dalam penelitian ini adalah Korelasi Bivariate Pearson (Pearson Product Moment). Analisis ini dengan cara mengorelasikan masing-masing skor item dengan skor total, skor total adalah penjumlahan dari keseluruhan item. Analisis ini dapat dicari dengan menggunakan rumus:

[

∑

−∑

∑

∑ ∑

][

∑

−∑

]

−=

2 2

2 2

) ( )

(

) )( (

x x

n i i

n

x i ix n rix

Keterangan:

rix = koefisien korelasi item total (bivariate pearson)

i = skor item x = skor total

n = banyaknya subjek

g. Uji Parsial (Uji t)

Uji parsial digunakan untuk menguji kemaknaan koefisien parsial atau masing-masing variabel independen terhadap variabel dependen. Untuk menguji t

dilakukan dengan menentukan nilai kritis terlebih dahulu. Yaitu dengan menentukan nilai t hitung dengan t tabel.

Untuk menguji secara parsial melalui uji t dalam untuk mencari tingkat dominasi pengaruh setiap variabel bebas (independent variables) terhadap variabel terikat (dependent variabel) dengan rumus :

) ( 1

2

2

s r n Rs t

− − =

Dimana :

rs = Korelasi parsial yang ditemukan

n = Jumlah sampel t = Besarnya nilai thitung

Dalam hal ini α = 0,025 meskipun tingkat kepercayaan (confidence interval) 95%,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

4.1.1. Sejarah Singkat PT. Bank Sumut

Terbitnya Peraturan Pemerintah Nomor 1 tahun 1955 merupakan tonggak awal berdirinya Bank Pembangunan Daerah di seluruh Indonesia, dimana dinyatakan bahwa di daerah-daerah Provinsi dapat didirikan Bank Pembangunan Daerah. Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada tanggal 4 November 1961 dengan Akte Notaris Rusli No. 22 dalam bentuk perseroan Terbatas berdasarkan Pada awal pendirian BPDSU ini pengelolahan dilakukan dengan sederhana dan dilengkapi dengan badan-badan seperti dewan pengurus yang diketuai langsung oleh Gubernur Kepala Daerah Sumatera Utara dan direksi adalah para wakil pemegang saham pemerintah dan swasta

Dalamperkembangan selanjutnya, sesuai dengan kebutuhan, terjadi beberapa kali perubahan peraturan pemerintah daerah untuk meningkatkan modal disetor. Pada tanggal 16 April 1999 bentuk Badan Hukum diubah kembali menjadi Perseroan Terbatas sesuai dengan Akte Pendirian Perseroan Terbatas Nomor 38 Tahun 1999 Notaris Alina Nasution, S.H. yang telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia Nomor C-8224 HT.01.01 Tahun 1999 dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor 54 Tanggal 6 Juli 1999, dengan modal dasar Rp 400.000.000.000,- .Dasar perubahan bentuk hokum dan modal dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I Sumatera Utara Nomor 2 Tahun 1999. Sesuai dengan kebutuhan dan perkemabngan selanjutnya dengan Akte Nomor 31 Tanggal 15 Desember 1999 modal dasar ditingkatkan menjadi Rp 500.000.000.000,-

Dalam pelaksanaan operasionalnya, nama Bank Pembangunan Daerah Sumatera Utara (BPDSU) yang disingkat menjadi PT BANK SUMUT Pada Tanggal 16 April 1999 tercatat pernah menempati kantor di Jl. Palang Merah Medan, kemudian dipindahkan ke Jl. Imam Bonjol Nomor 7 Medan pada tanggal 20 April 1989. Rudini sebagai Menteri Dalam Negeri yang menjabat pada saat itu berkenan meresmikan pemakaian gedung kantor baru yang cukup megah yang terletak di jantung bisnis kota Medan tepatnya di Jl. Imam Bonjol Nomor 18 Medan yang ditempati hingga saat ini.

60 Kantor Cabang Pemabantu, 2 Payment point yang berfungsi unutuk melayani pembayaran Pajak Kendaraan Bermotor (PKB), 2 Kas Mobil, dengan 61 Mesin ATM.

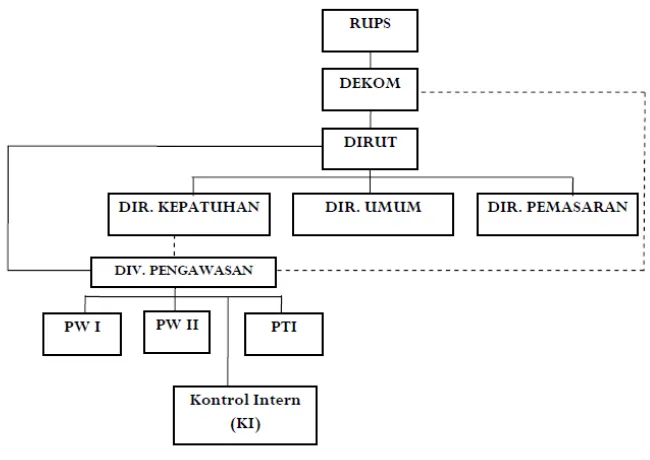

4.1.2 Struktur Organisasi PT. Bank Sumut

Struktur Organisasi SKAI – Bank Sumut

Gam

Gambar 4.1.

Struktur Organisasi PT. Bank Sumut

Tugas & Tanggung Jawab SKAI

a. Membantu tugas Dirut dan Dekom dalam melakukan pengawasan.

b. Membuat analisis dan penilaian di bidang keuangan, akuntansi, operasional dan kegiatan lainnya melalui pemeriksaan langsung dan pengawasan tidak langsung.

d. Memberikan saran perbaikan dan informasi yang obyektif tentang kegiatan yang diperiksa

Dalam melaksanakan fungsinya tersebut, maka Profesionalisme harus menjadi acuan oleh SKAI. Untuk dapat mewujudkan hal tersebut, auditor intern secara sendiri-sendiri ataupun bersama-sama harus memiliki :

a. Pengetahuan Audit dan disiplin ilmu lain yang relevan. b. Perilaku yang independen, jujur, obyektif, tekun dan loyal.

c. Mampu mempertahankan kualitas profesionalnya melalui pendidikan profesi lanjutan yang berkesinambungan.

d. Mampu melaksanakan kemahiran profesionalnya secara cermat dan seksama. e. Kecakapan dalam berinteraksi dan berkomunikasi baik lisan maupun tertulis

secara efektif.

Dalam penerapannya, masing-masing auditor tidak harus mamahami seluruh bidang di atas, akan tetapi SKAI secara keseluruhan harus mempunyai personil yang memahami disiplin ilmu di atas.

Etika Auditor Intern (Code Ethics dari The Institute Of Internal Auditor) a. Berperilaku jujur, santun, tidak tercela, objektive dan bertanggung jawab. b. Memiliki dedikasi tinggi.

c. Tidak menerima apapun yang akan dapat mempengaruhi pendapat profesionalnya.

d. Menjaga prinsip kerahasiaan sesuai dengan ketentuan dan perundangan yang berlaku.

Analisis data-data yang diperoleh dari data primer dan sekunder penelitian. Data primer penelitian ini adalah hasil kuesioner yang disebarkan kepada 40 orang. Data tersebut merupakan data pokok dimana analisisnya ditunjang oleh data-data sekunder yang analisisnya didapat dari hasil observasi di lapangan dan beberapa sumber pustaka untuk memperkuat dan memperdalam hasil analisis. Data yang diperoleh dari hasil kuesioner terdiri dari dua macam, yaitu data responden dan data penelitian.

Data responden adalah seluruh identitas responden yang dipandang relevan dengan permasalahan yang didentifikasi. Sedangkan data penelitian adalah sejumlah skor yang diperoleh dari jawaban responden atas pertanyaan atau pernyataan mengenai variabel penelitian, yaitu variabel X (Pelaksanaan Audit Manajemen) dan variabel Y (Produktifitas Sumber Daya Manusia). Variabel tersebut dianalisis dengan menggunakan statistik deskriptif dan analisis regresi.

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif

Analisis data deskriptif bertujuan untuk memberikan gambara mengenai objek penelitian berdasarkan data dan variabel yang diperoleh dari kelompok subjek yang diteliti.

4.2.1.1 Karakteristik Responden

Tabel 4.1 Jenis Kelamin

No Jenis Kelamin F %

1 Laki-laki 32 80

2 Perempuan 8 20

Jumlah 40 100

Tabel 4.1 menggambarkan jenis kelamin responden. Dimana 32 orang (80%) berjenis kelamin laki-laki dan 8 orang (20%) berjenis kelamin perempuan. Hal ini menunjukkan bahwa sebagian besar responden adalah laki-laki.

Tabel 4.2 Usia

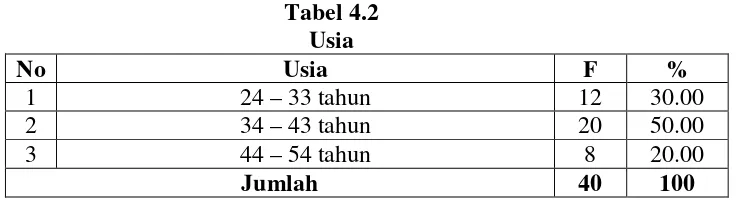

No Usia F %

1 24 – 33 tahun 12 30.00

2 34 – 43 tahun 20 50.00

3 44 – 54 tahun 8 20.00

Jumlah 40 100

Tabel 4.2 menggambarkan usia responden. Dimana 12 orang (20%) berusia antara 24 – 33 Tahun, 20 orang (50%) berusia antara 34 – 43 tahun 8 orang (20%) berusia 44-54 tahun. Hal ini menunjukkan bahwa setengah responden berusia antara 44-54 tahun.

Tabel 4.3 Pendidikan

No Pendidikan F %

1 Diploma/D3 6 15

2 Sarjana/S1 26 65

3 Master/S2 8 20

Jumlah 40 100

Tabel 4.4 Jabatan

No Jabatan f %

1 Pimpinan Divisi 2 5

2 Pimpinan Bidang 6 15

3 Pegawai 32 80

Jumlah 40 100

Tabel 4.4 menggambarkan jabatan responden. Dimana 2 orang (5%) adalah Pimpinan Divisi, 6 orang (15%) Pimpinan Bidang, 32 orang (80%). Hal ini menunjukkan bahwa sebagian besar responden memiliki jabatan sebagai Pegawai.

4.2.2 Pelaksanaan Audit Manajemen

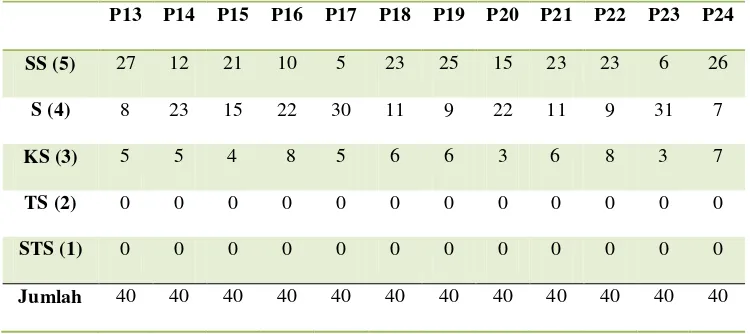

Tabel 4.5

Distribusi Frekuensi Jawaban Responden Berdasarkan 24 Pertanyaan pada Variabel Pelaksanaan Audit Manajemen (X)

Keterangan: 1 Sangat Tidak Setuju, 2 Tidak Setuju, 3 Kurang Setuju, 4 Setuju, 5 Sangat Setuju.

Pertanyaan P1, P2, P3 dan seterusnya terdapat pada Lampiran 1.

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12

SS (5) 20 3 27 26 7 22 21 11 26 23 19 23

S (4) 20 30 8 13 27 11 11 27 12 11 19 11

KS (3) 0 7 5 1 6 7 8 2 2 6 2 6

TS (2) 0 0 0 0 0 0 0 0 0 0 0 0

STS (1) 0 0 0 0 0 0 0 0 0 0 0 0

P13 P14 P15 P16 P17 P18 P19 P20 P21 P22 P23 P24

SS (5) 27 12 21 10 5 23 25 15 23 23 6 26

S (4) 8 23 15 22 30 11 9 22 11 9 31 7

KS (3) 5 5 4 8 5 6 6 3 6 8 3 7

TS (2) 0 0 0 0 0 0 0 0 0 0 0 0

STS (1) 0 0 0 0 0 0 0 0 0 0 0 0

Jumlah 40 40 40 40 40 40 40 40 40 40 40 40

Untuk variabel Pelaksanaan Audit Manajemen (X) terdiri dari 24 pertanyaan. Mayoritas responden menjawab pilihan sangat setuju untuk tiap-tiap pertanyaan pada variabel Pelaksanaan Audit Manajemen (X)

4.2.3 Produktivitas Sumber Daya Manusia

Tabel 4.6 Distribusi Frekuensi Jawaban Responden Berdasarkan 24 Pertanyaan

pada Variabel Produktivitas Sumber Daya Manusia (Y)

Keterangan: 1 Sangat Tidak Setuju, 2 Tidak Setuju, 3 Kurang Setuju, 4 Setuju, 5 Sangat Setuju.

Pertanyaan P1, P2, P3 dan seterusnya terdapat pada Lampiran 1

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12

SS (5) 2 33 25 27 5 26 9 6 23 27 7 29

S (4) 38 7 12 10 30 8 25 28 9 9 28 11

KS (3) 0 0 3 3 5 6 6 6 8 4 5 0

TS (2) 0 0 0 0 0 0 0 0 0 0 0 0

STS (1) 0 0 0 0 0 0 0 0 0 0 0 0

Untuk variabel Produktivitas Sumber Daya Manusia (Y) terdiri dari 24 pertanyaan. Mayoritas responden menjawab pilihan sangat setuju untuk tiap-tiap pertanyaan pada variabel Produktivitas Sumber Daya Manusia (Y).

4.3Pembahasan

4.3.1 Pengaruh Pelaksanaan Audit Manajemen (X) Terhadap Produktivitas

Sumber Daya Manusia (Y)

a. Uji Validitas

Validitas atau kesahihan adalah suatu indeks yang menunjukkan alat ukur tersebut benar-benar mengukur apa yan diukur. Validitas ini menyangkut akurasi instrumen. Untuk mengetahui apakah kuesioner yang disusun tersebut itu valid atau sah, maka perlu diuji dengan uji korelasi antara skor (nilai) tiap-tiap butir pertanyaan dengan skor total kuesioner. Adapun teknik korelasi yang biasa dipakai adalah teknik korelasi product moment dan untuk mengetahui apakah nilai korelasi tiap-tiap pertanyaan itu significant, maka dapat dilihat pada tabel nilai

P13 P14 P15 P16 P17 P18 P19 P20 P21 P22 P23 P24

SS (5) 26 5 30 21 19 26 2 23 24 7 25 15

S (4) 10 29 7 13 15 11 33 9 12 26 12 25

KS (3) 4 6 3 6 6 3 5 8 4 7 3 0

TS (2) 0 0 0 0 0 0 0 0 0 0 0 0

STS (1) 0 0 0 0 0 0 0 0 0 0 0 0