UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

STRATEGI PEMASARAN JASA UNTUK MENINGKATKAN KEPUASAN NASABAH PADA PT. ASURANSI CIGNA WILAYAH MEDAN

SKRIPSI

Diajukan Oleh :

DEWI SARTIKA P. 050521124 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat

rahmat dan karunia-NYA sehingga penulis dapat menyelesaikan skripsi dengan

judul Strategi Pemasaran Jasa Untuk Meningkatkan Kepuasan Nasabah pada PT. Asuransi CIGNA Wilayah Medan.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, Mec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi Selaku Ketua Departemen Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Ami Dilham Selaku Sekretaris Departemen Fakultas Ekonomi

Universitas Sumatera Utara.

4. Ibu Dra. Hj. Adja Syafinat Selaku Dosen Pembimbing yang telah banyak

memberi masukan, bimbingan, pengarahan dan bersedia meluangkan waktu

dalam penulisan skripsi ini.

5. Ibu Dra. Friska Sipayung Msi Selaku Dosen Penguji I yang telah banyak

memberikan masukan-masukan bagi penulis yang bersifat membangun guna

kesempurnaan skripsi ini.

6. Bapak Drs. Abrar S. Selaku Dosen Penguji II yang telah banyak memberikan

masukan-masukan bagi penulis yang bersifat membangun guna

kesempurnaan skripsi ini.

7. Segenap Dosen dan staf pengajar di Fakultas Ekonomi Universitas Sumatera

8. Mas Dhani Selaku HRD dan Mas Subagio Selaku SPV yang telah memberikan

kesempatan kepada penulis untuk melakukan riset dan telah membantu penulis

dalam penyelesaian skripsi ini.

9. Ayahanda S. Purba dan Ibunda D. Sitanggang yang telah memberikan

dukungan moril, materi dan doa kepada penlis sehingga penulis dapat

menyelesaikan skripsi ini dengan baik.

10. Saudara-saudaraku yang terkasih Roy Purba, Accun Purba dan Iwan Purba

yang telah banyak memberikan motivasi kepada penulis.

11. Sahabat-sahabatku yang terkasih Firdayanti, Vivi, Selly, Risna, Munah,

Puspito, Irma, Arif, Iwan, dan Ivan yang telah banyak membantu dan

memberikan dukungan dan motivasi kepada penulis.

12. Seluruh rekan-rekan mahasiswa yang namanya tidak bisa penulis sebutkan

satu persatu yang telah banyak membantu penulis dalam penyelesaian skripsi

ini.

Akhirnya penulis mengucapkan rasa syukur yang tak terhingga kepada Allah

SWT karena atas Rahmat dan karunia-NYA penulis mampu menyelesaikan

skripsi ini dengan baik. Dengan segala kerendahan hati penulis

mempersembahkan karya ini, semoga bermanfaat bagi pembaca dan penulis.

Medan, September 2007

DAFTAR ISI

A. Latar Belakang Masalah...1

B. Perumusan Masalah ...2

C. Kerangka Konseptual ...2

D. Hipotesis...3

E. Tujuan dan Manfaat Penelitian ...3

1. Tujuan Penelitian...3

2. Manfaat Penelitian ...4

F. Metodologi Penelitian ...4

1. Batasan Opersional ...4

2. Definisi Operasional Variabel...5

3. Pengukuran Variabel ...6

4. Tempat dan waktu Penelitian ...7

5. Populasi dan Sampel...7

6. Jenis dan Sumber Data ...7

7. Teknik Pengumpulan Data ...7

8. Metode Analisis Data ...8

9. Pengujian Hipotesis ...9

BAB II : URAIAN TEORITIS...6

A. Penelitian Terdahulu ...13

B. Pengertian Pemasaran dan Pemasaran Jasa...13

1. Pengertian Pemasaran ...13

2. Pengertian pemasaran jasa ...14

C. Bauran Pemasaran ( Marketing Mix ) Jasa...16

D. Kepuasan Pelanggan ...18

BAB III GAMBARAN UMUM PERUSAHAAN ...20

A. Sejarah Singkat PT. Asuransi CIGNA ...20

B. Bentuk Badan Usaha dan Organisasi PT. Asuransi CIGNA ...21

1. Bentuk Badan Usaha PT. Asuransi CIGNA ...21

2. Strutur Organisasi dan Uraian Tugas ...22

3. Jumlah dan Kualitas Karyawan ...22

C. Staregi Bauran Pemasaran (Marketing Mix) PT. Asuransi CIGNA ...23

1. Products ...24

BAB IV Analisis dan Evaluasi ...28

1. Products ...28

2. Pricing ...28

3. Place ...28

4. Promotion ...28

5. People ...29

6. Physical Evidence ...29

B. Analisis Statistik ...29

1. Kuesioner ...29

2. Pengolahan Data ...32

3. Uji Validitas dan Realibilitas ...39

4. Analisis Regresi Linier Berganda ...42

5. Uji Asumsi Klasik ...44

6. Uji-t ...47

7. Uji-f ...48

BAB V KESIMPULAN DAN SARAN ...50

A. Kesimpulan ...50

B. Saran ...53

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

1. Tabel 4.1 Usia Responden ...41

2. Tabel 4.2 Jenis Kelamin...42

3. Tabel 4.3 Jangka Waktu Keikutsertaan Responden ...42

4 Tabel 4.4 Distribusi Pendapat Responden Terhadap Variabel Products ...43

5. Tabel 4.5 Distribusi Pendapat Responden Terhadap Variabel Pricing...44

6. Tabel 4.6 Distribusi Pendapat Responden Terhadap Variabel Place ...44

7. Tabel 4.7 Distribusi Pendapat Responden Terhadap Variabel Promotion ...45

8. Tabel 4.8 Distribusi Pendapat Responden Terhadap Variabel People ...35

9. Tabel 4.9 Distribusi Pendapat Responden Terhadap Variabel C.Service ...46

10.Tabel 4.10 Distribusi Pendapat Responden Terhadap Variabel K. Konsumen ....47

11.Tabel 4.11 Item Total Statistic...49

12.Tabel 4.12 Item Total Statistic...50

13.Tabel 4.13 Reability Statistics...51

14.Tabel 4.14 Coefficients ...52

15.Tabel 4.15 Coefficients ...54

16.Tabel 4.16 Model Summary ...55

17.Tabel 4.17 Coefficients ...58

18.Tabel 4.18 ANOVA ...59

BAB I PENDAHULUAN

A. Latar Belakang

Industri jasa saat ini mengalami perkembangan yang sangat cepat.

Persaingan yang terjadi sangat kompetitif sekali diantara bidang industri ini.

Pelayanan yang diberikan antara satu penyedia jasa dengan penyedia jasa lainnya

sangat bervariatif sesuai dengan kebutuhan dan keinginan tingkat konsumennya.

Salah satu industri yang berkembang pesat saat ini adalah Perusahaan Asuransi.

Untuk dapat berhasil dalam usaha perasuransian, perusahaan asuransi

harus lebih mengutamakan tujuannya yakni membantu memberikan solusi

terhadap masalah pendanaan, perlindungan terhadap resiko dan juga bagaimana

memberikan pelayanan yang memuaskan terhadap konsumen, disamping tujuan

perusahaan untuk memperoleh laba.

Dewasa ini persaingan antar perusahaan khususnya di bidang asuransi

sangatlah pesat terutama dengan adanya globalisasi ekonomi, banyak

bermunculan perusahaan-perusahaan asuransi swasta asing dengan berbagai

macam produk yang ditawarkan. Produk-produk yang ditawarkan tersebut jauh

lebih menggiurkan dibandingkan dengan apa yang ditawarkan oleh perusahaan

asuransi lokal baik swasta maupun pemerintah. Namun tidak menutup

kemungkinan bahwa diantara perusahaan-perusahaan swasta asing di Indonesia

juga saling bersaing ketat dikarenakan produk-produk mereka yang memiliki

PT. Asuransi CIGNA merupakan perusahaan yang bergerak di bidang jasa

yang berkembang pesat dan mampu menyaingi perusahaan Asuransi lainnya yang

lebih dulu berdiri. Perkembangan ini dapat dilihat dengan semakin bartambahnya

jumlah cabang perusahaan yang ada di Medan yaitu Cabang Thamrin dan Bukit

Barisan yang sebelumnya hanya berada di Jl. Gajah Mada dan Binjai. Disamping

itu perkembangan PT. Asuransi CIGNA juga dapat dilihat dengan semakin

banyaknya jumlah nasabah yang ikut bergabung pada PT. Asuransi CIGNA dari

tahun ke tahun.

Keberhasilan PT. Asuransi CIGNA dalam menghadapi persaingan dan

menarik konsumen dalam jumlah besar membuat penulis tertarik untuk

melakukan penelitian dengan judul “Strategi Pemasaran Jasa Untuk

Meningkatkan Kepuasan Nasabah Pada PT. Asuransi CIGNA Wilayah Medan.

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut penulis membuat perumusan

masalah sebagai berikut : “Apakah Pengaruh Strategi Pemasaran Jasa Dalam Peningkatan Kepuasan Nasabah Pada PT. Asuransi CIGNA Wilayah Medan.

C. Kerangka Konseptual

Menurut Fandy Tjiptono (2005:30), Bauran Pemasaran merupakan

seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik

Untuk meneliti tentang strategi pemasaran jasa yang digunakan oleh PT.

Asuransi CIGNA dalam peningkatan kepuasan nasabah, penulis menggunakan

marketing mix (bauran pemasaran). Enam elemen marketing mix yaitu products, pricing, promotion, place, people, customer service (Fandy Tjiptono, 2005:31) sebagai acuan utama dalam kerangka penelitian ini dan terbentuk dalam gambar

1.1 berikut

Products

Pricing

Place

Promotion

People

Kepuasan Konsumen

Customer Service

Sumber : Fandy Tjiptono, 2005 (Diolah)

D. Hipotesis

Bertitik tolak dari latar belakang masalah dan kerangka konseptual yang

telah dikemukakan, maka hipotesis dari penelitian ini adalah :

“Strategi pemasaran jasa yang diterapkan pada PT. Asuransi CIGNA

Medan berpengaruh dalam meningkatkan Kepuasan Nasabah.”

Adapun tujuan penelitian antara lain :

a. Mengetahui penerapan strategi pemasaran jasa yang dilakukan oleh

PT. Asuransi CIGNA.

b. Mengetahui faktor yang paling dominan mempengaruhi kepuasan

konsumen pada PT. Asuransi CIGNA.

2. Manfaat Penelitian

a. Bagi perusahaan, penelitian dapat memberikan beberapa masukan

dalam menyusun strategi pemasaran jasa yang tepat untuk menarik

konsumen.

b. Bagi fakultas, sebagai suatu bekal pengetahuan bagi mahasiswa,

serta menambah informasi bagi mahasiswa lain dalam melakukan

penelitian di masa yang akan datang.

c. Bagi penulis, kesempatan untuk menambah wawasan dan

memperluas pola pikir dalam meningkatkan kepuasan konsumen.

F. Metodologi Penelitian 1. Batasan Operasional

a. Dalam penelitian ini penulis menggunakan bauran pemasaran

(marketing mix) untuk mengetahui strategi pemasaran jasa yang digunakan oleh PT. Asuransi CIGNA Medan sebagai variabel

bebas (X). Delapan elemen marketing mix terdiri dari :

d. Place e. People

f. Physical Evidence g. Process

h. Customer service

Namun pada penelitian ini penulis hanya membatasi pada enam

elemen marketing mix, yakni :

1. Products (X1)

2. Pricing (X2)

3. Promotion (X3)

4. Place (X4) 5. People (X5)

6. customer Service (X6)

b. Variabel terikat (Y) yaitu kepuasan konsumen.

2. Definisi Operasional Variabel

a. Variabel bebas yaitu variabel yang nilainya tidak tergantung pada

variabel lain, terdiri dari :

1. Variabel Products (X1) merupakan

keseluruhan konsep objek atau proses yang memberikan sejumlah

nilai manfaat kepada konsumen.

2. Variabel Pricing (X2) adalah nilai yang

3. Variabel Promotion (X3) adalah kegiatan pemasaran dalam membujuk, menginformasikan tentang roduk

atau jasa.

4. Variabel Place (X4) adalah keputusan atas

saluran distribusi dalam lokasi strategis.

5. Variabel People (X5) adalah orang-orang

terlibat dalam kegiatan pemasaran.

6. Variabel Customer Service (X6) dalam hal

ini layanan pelanggan dapat diartikan sebagai kualitas total jasa

yang dipersepsikan oleh pelanggan.

b. Variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Pada

penelitian ini yang menjadi variabel terikat (Y) adalah kepuasan

konsumen PT. Asuransi CIGNA Medan. Kepuasan konsumen terjadi

apabila kinerja dari perusahaan sesuai dengan harapan.

3. Pengukuran Variabel (Parameter Variabel)

Dalam penelitian ini variabel yang diukur yaitu variabel product, pricing, promotion, place, people, Customer Service dan juga kepuasan konsumen dengan menggunakan Skala Likert, yaitu alat ukur yang digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang

sosial (Sugiono,2001:86) dengan pembagian sebagai berikut :

Sangat Setuju : diberi skor 5

Setuju : diberi skor 4

Tidak Setuju : diberi skor 2

Sangat Tidak Setuju : diberi skor 1

4. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Asuransi CIGNA Cabang Medan di Jalan

Gajah Mada No. 11 Medan. Penelitian dilakukan mulai tanggal 26 April 2007

sampai dengan tanggal 26 Agustus 2007.

5. Populasi dan Sampel a. Populasi

Menurut Sugiyono (2003:72) populasi adalah wilayah generalisasi yang

terdiri atas subjek/objek yang mempunyai kualitas dan karakteristik tertentu

yang diterapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulan.

Populasi dalam penelitian ini adalah para nasabah yang datang ke Bank Niaga

Cabang Gajah Mada, Binjai, Thamrin, bukit Barisan dan merupakan nasabah

PT. Asuransi CIGNA. Populasinya adalah nasabah yang datang ke Bank Niaga

Tabel 1.1

Jumlah Nasabah Bank Niaga Gajah Mada Tanggal 1 Juni 2007 – 5 Juni 2007

Sumber : Bank Niaga, 2007

b. Sampel

Sampel adalah suatu himpunan bagian (Subset) dari unit populasi

(Kuncoro, 2003:103). Sampelnya adalah nasabah yang datang ke bank Niaga

Cabang Gajah Mada, Binjai, Thamrin dan Bukit Barisan selama seminggu yaitu 5

hari kerja sebanyak 1793 orang. Teknik pengambilan sampel ditentukan dengan

purposive sampling dengan hanya membagikan kuesioner pada nasabah yang

berusia 17 tahun keatas dan yang merupakan pengguna produk Asuransi CIGNA

lebih dari setahun.

Ukuran sampel ditentukan dengan menggunakan rumus Slovin (Umar,

2000:146) sebagai berikut :

Dimana n = ukuran sampel

N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan sampel

yang masih dapat ditolerir.

Jumlah nasabah selama bulan Juni untuk minggu pertama sebanyak

1793. Berdasarkan data dari Bank Niaga Gajah Mada pada minggu pertama bulan

Juni merupakan nasabah yang paling banyak dan yang termasuk nasabah PT.

Asuransi CIGNA. Sehinga penelitian ini menggunakan jumlah tersebut sebagai

asumsi dari ukuran populasi. Adapun populasi sebesar 1793 orang, maka jumlah

sampel yang diharapkan adalah 95 orang konsumen.

6. Jenis Dan Sumber Data

a. Data Primer

Merupakan data yang diperoleh / dikumpulkan secara langsung dari pihak

yang bersangkutan. Dalam hal ini penulis melakukannya langsung pada

PT. Asuransi CIGNA Medan.

b. Data Sekunder

Merupakan data-data yang diperoleh dari buku-buku, dari perusahaan

asuransi itu sendiri dan sumber bahan bacaan lainnya yang ada

a. Observasi

Yaitu teknik pengumpulan data yang dilakukan dngan meninjau dan

mengamati secara langsung ke lokasi penelitian.

b. Wawancara

Penelitian yang dilakukan dengan cara mengadakan wawancara secara

langsung kepada konsumen untuk memperjelas hasil jawaban dari

kuesioner yang telah diisi oleh konsumen dilokasi penelitian.

c.Kuesioner

Pengumpulan data dengan cara mengajukan pertanyaan melalui daftar

pertanyaan kepada konsumen yang datang ke Bank Niaga Cabang

Gajah Mada, Bukit Barisan, Binjai dan Thamrin.

8. Metode Analisis Data

Metode analisis yang digunakan untuk menganalisis masalah di atas

adalah :

a. Metode Analisis Deskriptif

Yaitu mengolah, menyajikan, menganalisis, dan menginterpretasikan

data sehingga diperoleh gambaran yang jelas mengenai masalah yang

diteliti.

b. Uji Validitas dan Reliabilitas

Dilakukan untuk menguji apakah kuesioner layak untuk digunakan

sebagai instrument penelitian. Uji Validitas dan Reliabilitas kuesioner

dalam penelitian ini menggunakan bantuan software SPSS versi 12.00

c. Metode Analisis Linier Berganda

Metode analisis regresi linier berganda berfungsi untuk mengetahui

pengaruh/hubungan variabel bebas (product, price, place, promotion, people,customer Service) dan variabel terikat (kepuasan konsumen). Untuk memperoleh hasil yang lebih akurat, penulis menggunakan

bantuan program software SPSS (Satistic Product and Service Solution) versi 12.00.

Rumus perhitungan persamaan regresi linier berganda adalah sebagai

berikut:

Keterangan :

Y : Kepuasan konsumen pada PT. Asuransi CIGNA Medan

a : Konstanta

b1-b6 : Koefisien regresi

X1 : Variabel product

X2 : Variabel price

X3 : Variabel place

X4 : Variabel promotion X5 : Variabel people

X6 : Variabel customer service

e : Standar eror

d. Pengujian Hipotesis 1) Uji-t (uji parsial)

Melalui uji-t (uji parsial) dengan menggunakan langkah-langkah

sebagai berikut :

H0 : b1 = 0

Artinya secara parsial tidak terdapat pengaruh yang signifikan dari

variabel independent yaitu (X1, X2, X3, X4, X5, X6 ) berupa variabel-variabel products, variabel pricing, variabel promotion, variabel place, variabel people, variabel Costumer Service, dan variabel dependent (Y) yaitu kepuasan konsumen.

Ha : b1≠ 0

Artinya secara parsial terdapat pengaruh yang signifikan dari

variabel independent yaitu (X1, X2, X3, X4, X5, X6 ) berupa variabel-variabel products, variabel pricing, variabel promotion, variabel place, variabel people, variabel Customer Service, dan variabel dependent (Y) yaitu kepuasan konsumen.

Krtiteria Pengambilan Keputusan (KPK)

H0 diterima, apabila F-ratio < F-tabel ( )

Ha diterima, apabila F-ratio < F-tabel ( )

2) Uji-F (Uji Serentak)

Uji-F (uji serentak) adalah untuk melihat secara bersama-sama

(serentak) berpengaruh secara signifikan dari variabel independent

Melalui Uji Statistik dengan menggunakan langkah-langkah sebagai

berikut :

H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0

Artinya secara bersama sama (serentak) tidak terdapat pengaruh yang

signifikan dari variabel independent yaitu (X1, X2, X3, X4, X5, X6 ) berupa variabel-variabel products, variabel pricing, variabel promotion, variabel place, variabel people, variabel Customer Service, dan variabel dependent (Y) yaitu kepuasan konsumen.

H0 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0

Artinya secara bersama sama (serentak) terdapat pengaruh yang

signifikan dari variabel independent yaitu (X1, X2, X3, X4, X5, X6 ) berupa variabel-variabel products, variabel pricing, variabel promotion, variabel place, variabel people, variabel Customer Service, dan variabel dependent (Y) yaitu kepuasan konsumen.

Krtiteria Pengambilan Keputusan (KPK)

H0 diterima, apabila F-ratio < F-tabel ( )

Ha diterima, apabila F-ratio < F-tabel ( )

3) Identifikasi Determinan (R2)

Identifikasi Determinan (R2) berfungsi untuk mengetahui signifikan

variabel, maka harus dicari koefisien determinan (R2). Koefisien

determinana menunjukkan besarnya kontribusi variabel independent

(X) terhadap variabel dependent (Y). Semakin besar nilai koefisien

semakin besar (mendekati satu) maka dapat dikatakn bahwa

pengaruh yang signifikan dari variabel independent yaitu (X1, X2, X3, X4, X5, X6 ) berupa variabel-variabel products, variabel pricing,

variabel promotion, variabel place, variabel people, variabel Customer Service, dan variabel dependent (Y) yaitu kepuasan konsumen semakin besar. Sebaliknya jika

Determinan (R2) semakin kecil (mendekati nol), maka dapat

dikatakan bahwa pengaruh yang signifikan dari variabel independent

yaitu (X1, X2, X3, X4, X5, X6 ) berupa variabel-variabel products, variabel pricing, variabel promotion, variabel place, variabel people, variabel Customer Service, dan variabel dependent (Y) yaitu kepuasan konsumen semakin kecil. Hal in berarti model yang

digunakan tidak kuat untuk menerangkan variabel independent yaitu

(X1, X2, X3, X4, X5, X6 ) berupa variabel-variabel products, variabel pricing, variabel promotion, variabel place, variabel people, variabel Customer Service, dan variabel dependent (Y) yaitu kepuasan konsumen.

e. Uji asumsi Klasik

Uji asumsi klasik berkaitan dengan output yang dihasilkan oleh

analisis regresi. Menurut Nugroho (58:2005), ada 3 (tiga) uji yaitu:

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya

variabel independent yang memiliki kemiripan dengan variabel

independent lain dalam suatu model.

b. Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk

mengetahui ada tidaknya korelasi antar variabel penganggu pada

periode tertentu dengan variabel penganggu periode sebelumnya.

c. Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan variance residual

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian dengan judul “Strategi Pemasaran Polis Asuransi Dana Bahagia Dalam Menghadapi Persaingan Jiwa Bersama Bumiputera 1912 Medan” oleh Tini Sirait (2003).

Batasan Operasional dari penelitian tersebut menggunakan Bauran

pemasaran (Marketing Mix) 7 P dan penelitian dilakukan dengan menggunakan

metode Analisis Deskriptif, Metode Analisis Linier Berganda dan metode

Validitas dan Reliabilitas.

Kesimpulan penelitian tersebut yaitu bahwa strategi pemasaran jasa yang

dilakukan oleh Jiwa Bersama Bumiputera cukup baik dan telah mampu

menghadapi persaingan diantara Perusahaan–perusahaan sejenis sehingga dapat

meningkatkan kepuasan konsumen.

B. Pengertian Pemasaran dan Pemasaran Jasa 1. Pengertian Pemasaran

Pemasaran merupakan salah satu kegiatan pokok yang dilakukanh oleh suatu

perusahaan dalam usaha untuk mempertahankan kelangsungan hidupnya untuk

berkembang dan mendapatkan laba.

Kotler (Dalam Fandy Tjiptono, 2005:2), Pemasaran adalah proses sosial dan

butuhkan dan inginkan melalui penciptaan dan pertukaran produk dan nilai satu

sama lain.

Doyle (Dalam Fandy Tjiptono, 2005:2), Pemasaran merupakan proses

manajemen yang berupaya memaksimumkan laba (Returns) bagi pemegang

saham, dengan jalan menjalin relasi dengan pelanggan utama (Valued customers)

dan menciptakan keunggulan kompetitif.

2. Pengertian Pemasaran Jasa

Lam, Hair dan McDaniel (2001:482) mendefinisikan jasa sebagai hasil dari

usaha penggunaan manusia dan mesin terhadap sejumlah orang atau objek. Jasa

meliputi suatu perbuatan, suatu kinerja, atau suatu upaya yang tidak bisa diproses

secara fisik

Payne (2000:12) merumuskan jasa sebagai aktivitas ekonomi yang

mempunyai sejumlah elemen (nilai dan manfaat) intangible yang berkaitan dengannya, yang melibatkan sejumlah interaksi dengan konsumen atau dengan

barang-barang milik dan tidak menghasilkan perubahan kepemilikan dalam

kondisi bisa saja muncul dan produksi suatu jasa atau bisa juga tidak berkaitan

dengan produk fisik. Jasa merupakan aktivitas, manfaat, atau kepuasan yang

ditawarkan untuk dijual. Contohnya : bengkel reparasi, salon kecantikan, kursus,

hotel, lembaga pendidikan, dan lain-lain.

Khotler dalam Tjiptono (2005:16) menyatakan bahwa jasa sebagai salah satu

bentuk produk dapat didefinisiskan sebagai : setiap tindakan atau perbuatan yang

intangible (tidak berwujud) dan tidak menghasilkan kepemilikan tertentu. Produknya bisa dan bisa juga terikat pada suatu produk fisik.

Beberapa karakteristik yang membedakan pemasaran barang dengan

pemasaran jasa (Tjiptono 2005:18), adalah sebagai berikut :

a. Intangibility (tidak berwujud), jasa berbeda dengan barang lain. Bila barang merupakan suatu objek, alat atau benda, maka jasa adalah suatu

perbuatan, tindakan, pengalaman, proses, kinerja atau usaha yang

menyebabkan jasa tidak dapat dilihat, dirasa, dicuim, didengar atau

diraba sebelum dibeli atau dikonsumsi.

b. Inseperability (tidak terpisahkan), barang biasanya diproduksi, kemudian dijual lalu dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu,

baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang

sama.

c. Varability/Heterogenity/Inconsistency (Keanekaragaman), jasa bersifat variabel karena merupakan non-standardized output, artinya banyak variabel yang dibentuk, kualitas dan jenis tergantung siapa, kapan dan

dimana jasa tersebut diproduksi.

d. Perishability (Tidak Tahan Lama), ini berarti jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang kosong, kamar hotel yang

tidak dihuni atau kapasitas jalur telepon yang tidak dimanfaatkan akan

berlalu atau hilang begitu saja ketika tidak dapat disimpan.

e. Lack of Ownership

Pada pembelian jasa, pelanggan mungkin hanya memiliki akses personal

dutujukan untuk pemakaian, akses atau penyewaan yang berkaitan

dengan jasa yang ditawarkan.

C. Strategi Pemasaran Jasa

Strategi pemasaran adalah serangkaian tindakan terpadu menuju keunggulan

kompetitif yang berkelanjutan. Tujuan akhir dan konsep, kiat dan strategi

pemasaran adalah kepuasan pelanggan sepenuhnya (“total Customer

Statisfaction”). Kepuasan pelanggan sepenuhnya bukan berarti memberikan kepada apa yang menurut kita keinginan dari mereka, tetapi apa yang

sesungguhnya mereka inginkan serta kapan dan bagaimana mereka inginkan. Atau

secara singkat adalah memenuhi kebutuhan pelanggan. Sebelum meluncurkan

suatu produk baru ke pasar, sebuah perusahaan hendaknya merancang suatu

strategi yang baik untuk produk tersebut agar produk yang dihasilkannya dapat

mencapai sasaran yang diinginkan. Strategi pemasaran adalah rencana untuk

memperbesar pengaruh terhadap pasar, baik dalam jangka pendek maupun jangka

panjang, yang didasarkan pada riset pasar, penilaian, perencanaan produk,

promosi dan perencanaan penjualan serta distribusi. Salah satu strategi pemasaran

yang dapat diambil oleh perusahaan adalah bauran pemasaran (marketing mix).

D. Bauran Pemasaran (Marketing Mix) Jasa

Marketing Mix juga merupakan seperangkat alat yang dapat digunakan

pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan.

Berikut ini 8 (delapan) elemen Marketing Mix menurut Fandy Tjiptono (2005:31) yaitu :

1. Product

Adalah keseluruhan konsep objek atau proses yang memberikan sejumlah

nilai manfaat kepada konsumen. yang perlu diperhatikan dalam produk adalah

konsumen tidak hanya membeli fisik dari produk itu saja tetapi membeli

benefit dan value dari produk tersebut. Terutama pada produk jasa yang kita kenal tidak menimbulkan beralihnya kepemilikan dari penyedia jasa kepada

konsumen.

2. Pricing

Strategi penetuan harga (Pricing) sangat signifikan dalam pembeian value

kepada konsumen dan mempengaruhi image produk, serta keputusan

konsumen untuk membeli. Pricing juga berhubungan dengan pendapatan dan turut mempengaruhi supply atau marketing channels. Akan tetapi, yang paling penting adalah keputusan dalam pricing harus konsisten dengan strategi pemasaran secara keseluruhan.

3. Promotion

Yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi

yang sangat penting untuk dilaksanakan oleh perusahaan untuk memasarkan

Perangkat promosi yang kita kenal mencakup aktivitas periklanan, personal

selling, promosi penjualan, public relation (PR), informasi dari mulut ke mulut

(word of mouth) dan pemasaran langsung (direct marketing).

Advertising (Periklanan)

Merupakan salah satu bentuk dari komunikasi impersonal (impersonal

communication) yang digunakan oleh perusahaan baik yang memproduksi

barang atau jasa. Dalam hal ini konsumen diharapkan dapat tertarik terhadap

produk yang ditawarkan, mau membeli dan menggunakan produk yang

ditawarkan.

Personal Selling

Personal Selling mempunyai peranan yang penting dalam pemasaran jasa.

Dimana bila dibandingkan dengan media periklanan, maka pesan yang

disampaikan melalui media ini ditujukan kepada orang- orang yang

sebenarnya bukan prospek (Calon pembeli/pengguna), sebaliknya melalui

personal selling perusahaan sudah berhadapan dengan calon pembeli

potensial.

Sales Promotion

Point of sales promotion yang diterapkan pada perusahaan ini terdiri dari

pembagian brosur, information sheet , dengan menjelaskan langsung pada

calon konsumen dan pemberian souvenir pada calon customer yang akan

menggunakan suatu produk tertentu.

Public Relation

dengan pelanggan perorangan saja, tetapi juga berhubungan dengan

perusahaan besar lainnya atau dengan kata lain berhubungan dengan

kumpulan kepentingan publik yang lebih besar, yaitu dengan melakukan

presentasi maupun seminar-seminar dalam memperkenalkan produk-produk

perusahaan tersebut.

Hubungan of mouth (informasi dari mulut ke mulut)

Dalam hal ini customer akan berbicara kepada orang lain tentang

pengalamannya dalam menerima layanan ataupun kepuasan terhadap suatu

produk tertentu. Cara ini sangat besar pengaruhnya/dampaknya terhadap

pemasaran jasa dibandingkan dengan aktivitas komunikasi lainnya.

4. Place

Keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi para

pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik (misalnya

keputusan mengenai dimana sebuah hotel atau restoran harus didirikan).

5. People

Bagi sebagian besar jasa, orang merupakan unsur vital dalam bauran

pemasaran. Pada PT. Asuransi CIGNA semua karyawan yang berhubungan

dengan konsumen dapat sebagai tenaga penjualan, dengan kata lain dalam

pengertian yang lebih luas, pemasaran merupakan pekerjaan semua personel

organisasi jasa. Oleh karena itu penting kiranya semua perilaku karyawan jasa

harus merekrut dan mempertahankan karyawan yang mempunyai skill, sikap,

komitmen dan kemampuan dalam membiona hubungan baikdengan

konsumen, salah satu contoh yakni seorang Customer Service yang ramah dan

membantu konsumen sehingga akan memberikan pengalaman dan persepsi

yang baik bagi konsumen.

6. Process

Gabungan semua ativitas, umumnya terdiri dari prosedur, jadwal

pekerjaan, mekanisme, aktivitas dan hal-hal rutin, dimana jasa dihasilkan dan

disampaikan kepada konsumen. Objektif utama dari pemasaran adalah

mengidentifikasi kebutuhan dan keinginan pasar. Oleh karena itu jsa harus

didisain untuk memenuhi kebutuhan tersebut.

7. Customer Service

Customer service pada pemasaran jasa lebih dilihat sebagai outcome dari kegiatan distribusi dan logistic, dimana pelayanan diberikan kepada konsumen

untuk mencapai kepuasan. Dalam sektor jasa, layanan pelanggan dapat

diartikan sebagai kualitas total jasa yang dipersepsikan oleh pelanggan.

Dengan demikian dapat ditarik kesimpulan bahwa tujuan akhir dan konsep,

kiat dan strategi pemasaran adalah kepuasan pelanggan sepenuhnya (“total CustomerStatisfaction”).

D. Kepuasan Pelanggan

Oliver dalam Supranto (2001:233), Kepuasan adalah tingkat perasaan

setelah membandingkan kinerja/hasil dengan harapannya. Jadi tingkat kepuasan

adalah fungsi dari perbedaan antara kinerja yang dirasakan dengan harapan. Setiap

orang dalam suatu perusahaan mempunyai pelanggan yang harus dipuaskannya.

semata-mata urusan dan tanggung jawab divisi pemasaran dan pelayanan purna

jual. Langkah pertama dalam usaha memuaskan pelanggan adalah menentukan

dan mengantisipasi kebutuhan-kebutuhan pelanggan. Pelanggan yang berbeda

dapat pula berlainan kebutuhannya dan juga berbeda perioritasnya, tetapi pada

dasarnya kebutuhan-kebutuhan umum hampir sama.

Menurut Khotler ( 2000:36) kepuasan adalah perasaan seseorang mengenai

kesenangan atau hasil yang mengecewakan dari membandingkan penampilan

produk yang telah disediakan (hasil) dalam yang berhubungan dengan harapan si

pelanggan. Dengan demikian kepuasan pelanggan sepenuhnya bukan berarti

memberikan kepada apa yang menurut kita keinginan dari mereka, tetapi apa yang

sesungguhnya mereka inginkan serta kapan dan bagaimana mereka inginkan. Atau

secara singkat adalah memenuhi kebutuhan pelanggan.

Menurut Day (dalam Tjiptono,2002:24) menyatakan kepuasan atau

ketidakpuasan pelanggan adalah respon pelanggan terhadap evaluasi

ketidaksesuaian (disconfirmation) yang dirasakan antara harapan sebelumnya (norma kerja lain) dan kerja actual yang dirasakan setelah pemakaiannya.

Menurut Gerson (2002:24) kepuasan pelanggan adalah persepsi pelanggan

bahwa harapan telah terpenuhi atau terlampaui, jika pelanggan berharap barang

tersebut akan befungsi dengan baik. Jika tidak pelanggan akan kecewa. Maka

perusahaan harus menemukan cara untuk mengatasi masalah teersebut sehinga

pelanggan bisa menjadi puas. Pelanggan yang puas akan melakukan bisnis lebih

banyak dan lebih sering dengan suatu perusahaan, sehingga keuntungan

Setyawan dan Susila dalam Usahawan (2004:31), Kepuasan pelanggan

merupakan evaluasi spesifik terhadap keseluruhan pelayanan yang diberikan

pemberi jasa, sehingga kepuasan pelanggan hanya dapat dinilai berdasarkan

pengalaman yang pernah dialami saat proses pemberian pelayanan.

Kepuasan pelanggan ditentukan oleh pelayanan yang diberikan baik secara

tangible maupun intangible, dalam hal ini penilaian dilakukan oleh pelanggan

mengenai kategori jasa yang diberikan.

Cara Mengukur Kepuasan Pelanggan

Menurut Khotler (Dalam Tjiptono,2005:336) ada 4 (empat) metode yang

banyak digunakan dalam mengukur kepuasan pelanggan, Yaitu :

1. Sistem Keluhan dan Saran

Memberikan kesempatan seluas-luasnya bagi para pelanggan untuk

menyampaikan saran, kritk, pendapat, dan keluhan mereka. Media yang

digunakan bisa berupa kotak saran, kartu komentar, saluran telepon khusus

bebas pulsa, website, dan lain-lain.

2. Ghost Shopping

Salah satu metode untuk mengetahui gambaran mengenai kepuasan

konsumen adalah dengan mempekerjakan beberapa ghost shopper untuk berperan sebagai pelanggan potensial jasa perusahaan dan pesaing.

3. Lost Customer Analysis

Perusahaan seyogyanya menghubungi para pelanggan yang telah berhenti

4. Survei Kepuasan Pelanggan

Umumnya sebagian besar penelitian mengenai kepuasan pelanggan

menggunakan metode survey baik vias pos, telepon, e-mail, maupun

wawancara langsung.

Disamping itu pihak Asuransi juga memberikan kartu laporan pelanggan

kepada nasabah untuk memberikan penilaian terhadap pelayanan yang

diperolehnya selama mengikuti program asuransi tersebut.

E. Sebab-Sebab Timbulnya Ketidakpuasan

Banyak sebab-sebab munculnya rasa tidak puas terhadap sesuatu baik itu

produk maupun jasa. Dalam bukunya, Buchari (2003:23) menyebutkan kalau

ketidakpuasan itu bisa muncul dari :

1. Tidak sesuai harapan dengan kenyataan yang dialami

2. Layanan selama proses menikmati jasa tidak memuaskan

3. Suasana dan kondisi fisik lingkungan tidak menunjang

4. Biaya yang mahal, karena jarak yang terlalu jauh dan banyaknya waktu

yang terbuang

5. Promosi yang terlalu muluk, sehingga tidak sesuai dengan kenyataan.

F. Pengertian Dan Penggolongan Asuransi 1. Pengertian Asuransi

Defenisi asuransi bisa diberikan dari berbagai sudut pandang, yaitu dari

sudut pandang ekonomi, hukum, bisnis, social ataupun berdasarkan pengertian

satu defenisi yang bias memenuhi masing-masing sudut pandang tersebut.

Asuransi merupakan bisnis yang unik, yang didalamnya terdapat kelima aspek

tersebut.

Menurut Drs. Herman Darmawi (2000:2)

Dalam pandangan ekonomi:

“Asuransi merupakan suatu metode untuk mengurangi resiko dengan jalan

memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian

keuangan (finansial)”.

Dari sudut pandang hukum:

“Asuransi merupakan suatu kontrak (perjanjian) pertanggungan resiko

antara tertanggung dengan penangggung”.

Dari sudut pandang bisnis:

“Asuransi adalah sebuah perusahaan yang usaha utamanya

menerima/menjual jasa, pemindahan risiko dari pihak lain dan memperoleh

keuntungan dengan berbagi resiko (sharing of risk) diantara sejumlah besar

nasabahnya. Selain itu asuransi juga merupakan lembaga keuangan bukan

bank, yang kegiatannya menghimpun dana (berupa premi) dari masyarakat

yang kemudian menginvestasikan dana itu dalam berbagai kegiatan ekonomi

(perusahaan)”.

Menurut Drs.Hermawan Darmawi (2000:3)

Berdasarkan sudut pandang Sosial

membayar kerugian yang mungkin terjadi pada masing-masing anggota

tersebut. Karena kerugian tidak pasti akan terjadi pada setiap anggota, maka

anggota yang tidak pernah mengalami kerugian dari sudut pandangan sosial

merupakan penyumbang terhadap organisasi. Hal itu berarti kerugian setiap

anggota dipikul bersama”.

Dari sudut pandang Matematika

“Asuransi merupakan aplikasi matematika dalam memperhitungkan biaya

dan faedah pertanggungan resiko”

Menurut Drs. Hermawan Darmawi (2000:4)

Pengertian Asuransi menurut undang-undang tentang usaha perasuransian (UU

Republi Indonesia No. 2/1992) adalah sebagai berikut :

1. Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih

yang pihak penanggung mengikatkan diri kepada tertanggung dengan

menerima premi asuransi untuk memberikan pergantian kepada

tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan, atau tanggung jawab hokum kepada pihak ketiga yang

mungkin akan diderita tertanggung, yang timbul akibat suatu peristiwa

yang tidak pasti, atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan.

2. Yang dimaksud “penanggung” dalam defenisi itu adalah suatu badan

Secara Umum Asuransi dapat diartikan sebagai suatu kontrak (perjanjian)

pertanggungan resiko antara tertanggung dengan penanggung. Dimana dalam hal

ini yang menjadi pihak penanggung adalah pihak perusahaan Asuransi dan yang

menjadi tertanggungnya adalah orang yang memegang buku polis.

2. Penggolongan Asuransi

Dalam PT. Asuransi CIGNA ada beberapa jenis produk asuransi yang

ditawarkan kepada nasabah diantaranya yaitu :

1. MediPlus

2. NPP (Niaga Pension Plan)

3. NPPE (Niaga Pensiun Plan Extra) 4. Income Protection

BAB III

GAMBARAN UMUM PT. ASURANSI CIGNA INTERNASIONAL

A. Sejarah Singkat Perusahaan

CIGNA merupakan gabungan antara Insurance Company of North

America (INA) & Connecticut General (CG). INA dan CG resmi bergabung pada

bulan maret tahun 1982. INA berdiri pada tahun 1972 di Negara Philadelphia,

Amerika yang merupakan asuransi kerugian. Sedangkan CG berdiri pada tahun

1865 di Hartford yang merupakan asuransi jiwa.

CIGNA masuk ke Asia pada tahun 1897. Dan pada tahun 1993 CIGNA

menganut “Tree of Life” ( Pohon Kehidupan ) dengan misi “A Bussines of Caring” ( Bisnis yang mau peduli). CIGNA Internasional (Asia Pasific) ada di 8

negara yaitu China, Hongkong, Indonesia, Korea, New Zealand, Thailand,

Singaphore dan Taiwan dengan lebih dari 2500 perusahaan.

Pemimpin- pemimpin CIGNA antara lain:

- Ed HAnway yang bergabung dengan CIGNA pada tahun 1978,dan

menjadi President of CIGNA tahun 1989 sampai dengan 1996, President

of CIGNA Health Care tahun 1996 sampai dengan 1999.

- Paul E. Harley yang bergabung dengan CIGNA pada tahun 1985 dan

menjadi President of CIGNA Internasional bulan Juni tahun 2005.

- Paul Menzies yang merupakan CEO Asia Pasific Operation.

Pada tahun 1990 CIGNA dan Niaga bergabung dengan focus Agen Distribusi

CIGNA Indonesia terletak di Menara Kadin Indonesia Jl. H.R Rasuna Said Blok

X-5, Kav.02-03, Jakarta.

Visi dan Misi PT. Asuransi CIGNA VISI

Visi dari PT. Asuransi CIGNA adalah untuk menjadi pemimpin disetiap

perusahaan, distribusi, dan pelayanan hidup yang tinggi seperti kecelakaan,

kesehatan dan produk pelayanan kesehatan untuk diri sendiri (individu) dan

kelompok.

MISI

Misi dari PT. Asuransi CIGNA adalah untuk pangsa pasar di Indonesia

dengan tingkat pengetahuan yang tinggi dalam penjualan dan pelayanan yang

baik, menciptakan produk-produk asuransi.

Program Asuransi Jiwa Berdasarkan Jangka Waktu Term Life (Asuransi Jiwa Murni ), seperti :

Ciri-ciri :

- Tidak ada pengembalian uang tunai

- Harga murah

- Jika sampai waktu tertentu tidak terjadi apa-apa maka premi yang sudah

disetorkan sifatnya hangus atau tidak ada pengembalian.

- Masa berlaku hanya 1 (satu ) tahun

Permanent Whole Life (asuransi Jiwa Permanen) Ciri-ciri :

- Perlindungan hingga umur 55 tahun atau sampai dengan 100 tahun

Program Asuransi Jiwa Berdasarkan Isi

- Asuransi Resiko Murni

- Endowment / unsur tabungan + Investasi (Seperti tabungan tapi bunga

dijamin oleh perusahaan Asuransi dan flat ).

- Asuransi + Unit Link (bunga tidak dijamin / fluktuatif)

- Asuransi + Tabungan

Program Asuransi Jiwa Berdasarkan Manfaat

- Life / Jiwa

- Health / Kesehatan

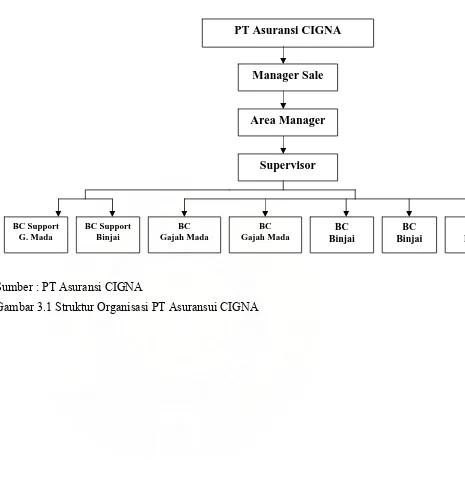

B. Struktur Organisasi Perusahaan

PT Asuransi CIGNA

Manager Sale

Area Manager

Supervisor

BC Support G. Mada

BC Support Binjai

BC Gajah Mada

BC Gajah Mada

BC Binjai

BC Binjai

B Bin

Sumber : PT Asuransi CIGNA

Keterangan:

Tugas Manager Sale:

Memimpin PT. asuransi CIGNA di beberapa cabang termasuk untuk

wilayah Medan

Bertanggung jawab atas target produksi yang ditetapkan oleh perusahaan

Mengawasi dan bertanggung jawab atas segala kegiatan di setiap kantor

cabang

Area Manager:

Bertanggung jawab atas target produksi yang telah ditetapkan perusahaan

Memonitoring kegiatan dan perkembangan para BC (Bancassurance

Service) yang berada dibawah cabang yang dipimpinnya.

Mengupayakan promosi bagi para BC (Bancassurance Service) yang

berhasil memenuhi target yang sudah ditetapkan sebelumnya.

Supervisor :

Mengawasi kinerja setiap Bancassurance Service yang berada dibawah

naungannya

Memelihara hubungan baik dengan para nasabah untuk kerjasama di masa

yang akan datang

Membantu mengembangkan image perusahaan di masyarakat.

BC (Bancassurance Service)

Mengupayakan nasabah-nasabah baru dan mengumpulkan premi

Membantu nasabah dalam menyelesaikan berbagai masalah yang

C. Realisasi Bauran Pemasaran Jasa Perusahaan 1. Produk

Program asuransi jiwa sebagai core product (produk inti) dari PT. Asuransi

CIGNA terbagi atas dua bagian besar yakni produk investasi dan unit link.

Adapun yang termasuk dalam dua bagian dia atas antara lain :

1.Produk Unit Link (berupa investasi + asuransi)

a. MediPlus

Merupakan jenis asuransi kesehatan dimana dalam asuransi ini premi yang

sudah dipotong dalam 7 tahun kedepan akan dikembalikan secara

keseluruhan beserta bunganya dan nasabah akan memperoleh Asuransi

kesehatan berupa santunan rawat inap di Rumah Sakit dan Santunan

meninggal Dunia sesuai dengan ketentuan polis yang sudah disetujui

sebelumnya.

b. NPP (Niaga Pension Plan)

Merupakan suatu produk asuransi yang memiliki unsur investasi jangka

panjang, untuk memenuhi kebutuhan dimasa pensiun.dan dan akan cair

pada umur Ke 55 tahun secara keseluruhan.

c. NPPE (Niaga Pensiun Plan Extra)

Sama dengan Niaga Pensiun Plan, bedanya dalam NPPE Pencairan dana

pensiun pada umur Ke 55 tahun dibayarkan secara bertahap.

2. Produk Pure Insurance (murni Asuransi)

a. Income Protection

Misalnya :

- Income bulanan jika meninggal dunia karena sakit

- Income bulanan jika meninggal dunia karena kecelakaan

- Income bulanan jika mengalami ketidakmampuan tetap karena

kecelakaan

b. Income Protection Plus

Merupakan gabungan dimana income bulanan akan didapat jika terjadi hal

tak diinginkan.bedanya adalah pada Income Protection Plus, nasabah atau

pemegang polis akan mendapat sejumlah uang tunai sesuai dengan

ketentuan yang sudah disepakati sebelumnya apabila nasabah tersebut

untuk pertama kalinya terdiagnisa menderita penyakit kritis.

c. Dread Disease Protection

Merupakan manfaat dimana biaya akan tetap ringan dikala nasabah kritis,

maksudnya disini adalah :

• Pendapatan tunai maksimal Rp. 120 Juta pada saat terdiagnosa

penyakit kritis

• Income tambahan senilai maksimum Rp. 5 Juta per bulan selama 6

bulan

• Santunan duka senilai maksimum Rp. 30 Juta bila meninggal dunia

karena sebab apapun.

• Fasilitas untuk mendapatkan second medical opinion (konsultasi

opini medis kedua) bilamana diperlukan.

f. Niaga Medika

g. Cigna Health Protection 2. Harga

Dalam penetapan harga produk-produk asuransinya, PT. Asuransi CIGNA

tidak jauh berbeda dengan perusahaan-perusahaan asuransi lainnya. Sistem

pembayaran yang berlaku pada PT. Asuransi CIGNA yaitu dengan bulanan, per

tiga bulan, dan tahunan. Penetapan harga premi untuk masing – masing program

asuransi umumnya tergantung pada usia si nasabah. Semakin tinggi usia

seseorang, maka biaya premi akan semakin mahal karena resiko dinilai semakin

besar. Untuk memberikan kemudahan dan kenyamanan dalam hal pembayaran

premi, selain pembayaran tunai langsung juga dapat dilakukan melalui beberapa

cara baik itu transfer antar bank, kartu kredit Visa dan MasterCard dimana dalam

hal ini PT. Asuransi CIGNA bekerjasama dengan beberapa bank antara lain: Bank

Niaga, Permata, BCA, Danamon, BNI, dan Bank Bukopin. Kemudahan lainnya

yaitu pembayaran dengan autodebet langsung dari rekening nasabah sehingga

nasabah tidak perlu repot untuk menyetorkan premi terhadap produk asuransinya.

3. Promosi (Promotion)

PT. Asuransi CIGNA merupakan perusahaan asuransi yang kuat dan telah

cukup dikenal di mata masyarakat dalam maupun luar negeri. Berbagai usaha

promosi telah dilakukan untuk lebih memperkenalkannya di mata public.

Walaupun telah memiliki reputasi yang baik, PT. Asuransi CIGNA tetap

memerlukan usaha promosi untuk tetap exist dan mempertahankan keberadaannya

Advertising (Periklanan)

Merupakan salah satu bentuk dari komunikasi impersonal (impersonal

communication) yang digunakan oleh perusahaan baik yang memproduksi

barang atau jasa. Dalam hal ini konsumen diharapkan dapat tertarik terhadap

produk yang ditawarkan, mau membeli dan menggunakan produk yang

ditawarkan. Dalam hal ini PT. Asuransi CIGNA mengeluarkan brosur-brosur

mengenai produk-produk asuransi apa saja yang ditawarkan.

Personal Selling (Tenaga Penjual )

Personal Selling mempunyai peranan yang penting dalam pemasaran jasa.

Dimana bila dibandingkan dengan media periklanan, maka pesan yang

disampaikan melalui media ini ditujukan kepada orang- orang yang

sebenarnya bukan prospek (Calon pembeli/pengguna), sebaliknya melalui

personal selling perusahaan sudah berhadapan dengan calon pembeli

potensial.

Sales Promotion (Promosi Penjualan)

Point of sales promotion yang diterapkan PT. Asuransi CIGNA yaitu dengan

membagikan brosur, information sheet , dengan menjelaskan langsung pada

calon konsumen dan pemberian souvenir pada calon customer yang akan

menggunakan suatu produk tertentu.

Public Relation

Salah satu tekhnik/cara perusahaan dalam menarik calon customer yang dalam

hal ini bagian marketing (pemasar), yaitu pemasar tidak hanya berhubungan

dengan pelanggan perorangan saja, tetapi juga berhubungan dengan

kumpulan kepentingan publik yang lebih besar, yaitu dengan melakukan

presentasi maupun seminar-seminar dalam memperkenalkan produk-produk

perusahaan tersebut.

Hubungan of mouth (informasi dari mulut ke mulut)

Baik melalui karyawan perusahaan sendiri maupun dari nasabah yang telah

menjadi konsumen yang berbicara langsung kepada orang lain tentang

pengalaman pribadinya dalam menerima jasa asuransi.

4. Place

Keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi para

pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik (misalnya

keputusan mengenai dimana sebuah hotel atau restoran harus didirikan). Bagi PT.

Asuransi CIGNA sendiri pemilihan lokasi sudah cukup strategis yakni dekat

dengan pusat keramaian sehingga memudahkan para konsumen untuk

mengunjunginya.

5. People (Karyawan)

People sebagai Service Provider sangat memperngaruhi kualitas jasa yang

diberikan, semuanya berhubungan dengan seleksi, training, motivasi dan

manejemen Sumber Daya Manusia (SDM). Untuk merekrut para tenaga agen

yang professional mengingat mereka merupakan duta-duta perusahaan asuransi

jiwa yang berada di garis depan, PT. Asuransi CIGNA mempunyai tiga tahap

yaitu :

a. Memperkenalkan CIGNA secara umum pada setiap BC (Bancassurance

dasar investasi, pengetahuan produk asuransi yang dimiliki CIGNA ,

ketentuan umum seputar polis, serta hal-hal apa yang akan diperoleh setiap

BC yang bergabung dengan PT. Asuransi CIGNA.

b. Memperkenalkan produk-produk CIGNA

c. Merekrut BC (Bancassurance Consultant)

Setelah merekrut tenaga-tenaga BC, untuk meningkatkan kemampuan dalam

memasarkan produk-produk yang dimiliki, CIGNA dalam hal ini SPV In

Branch Sales selalu mengadakan rapat untuk membahas sejauh mana BC

mengaplikasikan pengetahuan yang diperolehnya.

Untuk lebih memotivasi para BC dalam meningkatkan penjualannya,

CIGNA mengadakan kontes dan memberikan penghargaan bagi setiap BC yang

berprestasi. Kontes dan pengahrgaan itu antara lain :

1. Champions Club : berupa jalan-jalan ke luar negeri dengan biaya

akomodasi dan transport ditanggung oleh perusahaan.

2. Mendapatkan hadiah berupa uang tunai dan sertifikat

3. Mendapat hadiah berupa barang yaitu pemberian TV 21 “ bagi BC yang

mencapai target yang sudah ditetapkan.

4. Mendapat penghargaan berupa piala dan hadiah berupa baju.

6. Proses

Sebagaimana halnya dengan perusahaan asuransi lainnya, untuk menjadi

nasabah sebuah perusahaan asuransi termasuk CIGNA harus melalui suatu proses.

Pengisian suatu formulir / aplikasi merupakan hal standar yang dilakukan.

Aplikasi harus diisi dengan data-data yang benar dan lengkap untuk menghindari

terdapat pada aplikasi da surat keterangan lain tidak benar/ kurang lengkap, maka

penanggung (PT. Asuransi CIGNA )berhak membatalkan perjanjian asuransi

dengan kewajiban mengemablikan premi yang telah dubayar setelah

memperhitungkan biaya-biaya yang telah dikeluarkan oleh penaggung.

Apabila terjadi klaim, nasabah juga harus melalui suatu proses. Untuk

pengajuan klaim karena meninggal dunia beberapa dokumen yang harus

dipersiapkan adalah :

1. Polis Asli

2. Kartu keluarga yang sudah dilegalisir

3. Surat keterangan dari kepolisian (apabila meninggal karena kecelakaan )

4. Surat kematian dari rumah sakit / PEMDA setempat

Jika semua dokumen sudah lengkap maka Klaim diajukan pada pihak asuransi,

dimana cara pengajuan klaim yang benar antara lain :

1. Pastikan perlindungan atas diri Anda dan keluarga dalam keadaan aktif

2. Ikuti petunjuk klaim sebagaimana tertera dalam polis anda

3. Ajukan pemberitahuan secara tertulis kepada PT. Asuransi CIGNA

4. Perhatikan batas waktu yang telah ditentukan sejak kejadian peristiwa

yang menyebutkan terjadinya klaim tersebut. Mintalah formulir yang

sesuai apabila anda belum memiliki

5. Isi formulir klaim dengan saksama. Jawab semua pertanyaan yang ada dan

sertakan dokumen penunjang.

6. Jika PT. Asuransi CIGNA sudah menerima semua dokumen/berkas secara

hari kerja. Dan akan mentransfer santunan yang menjadi hak nasabah

secara langsung kerekening nasabah yang bersangkutan.

7. Customer Service

PT. Asuransi CIGNA sangat mengutamakan kualitas pelayanan baik

terhadap nasabah maupun calon nasabah. Bagi CIGNA sendiri menjaga hubungan

baik dengan para nasabah merupakan salah satu hal utama demi keberlangsungan

kerjasama di kemudian hari melalui pelayanan yang bersifat terbuka. Customer service pada pemasaran jasa lebih dilihat sebagai outcome dari kegiatan distribusi dan logistic, dimana pelayanan diberikan kepada konsumen untuk mencapai

kepuasan. Dalam sektor jasa, layanan pelanggan dapat diartikan sebagai kualitas

total jasa yang dipersepsikan oleh pelanggan.

D. Perkembangan Pemasaran Produk asuransi CIGNA

Dengan didukung oleh bagian marketing (pemasar) yang berpotensi, PT.

Asuransi CIGNA telah merencanakan beberapa strategi untuk tahun 2008 yang

antara lain :

• Meluncurkan produk baru dengan sistem premi tunggal

• Meningkatkan hubungan dengan beberapa Rumah Sakit di Indonesia,

klinik, dan dokter

• Memperkenalkan system kompensasi yang lebih menarik

• Meningkatkan Customer Service Dan Sales Support

• Mengembangkan partnership untuk bancassurance dan jalur distribusi

BAB IV

ANALISA DAN EVALUASI

Dari data-data yang diperoleh penulis baik dari uraian teoritis maupun

hasil penelitian di lapangan, maka penulis berusaha untuk mengadakan analisa

dan evaluasi untuk memperlihatkan efektifitas strategi pemasaran perusahaan

dalam meningkatkan kualitas jasa untuk menghadapi persaingan.

1. Product sebagai X1

Berbagai produk yang dikeluarkan PT. Asuransi CIGNA merupakan

produk inti (Core Product) yang telah memberikan kekhasan sendiri dari perusahaan ditambah dengan pengembangan product unggulan seperti Mediplus

yang banyak diminati para nasabah. Strategi produk yang mereka jalankan cukup

efektif.

2. Pricing sebagai X2

Harga yang ditawarkan untuk berbagai produk sudah cukup terjangkau dan

sesuai dengan kualitasnya.

3. Place sebagai Variabel X3

Lokasi PT. Asuransi CIGNA yang berada di Gedung Bank Niaga sangat

terjangkau karena letaknya yang strategis yaitu di Jl. Gajah Mada No. 11 Medan.

4. Promotion sebagai Variabel X4

Promosi yang digunakan oleh PT. Asuransi CIGNA adalah dengan

menggunakan brosur, voucher dan juga informasi dari mulut ke mulut.

kecewa. BC atau karyawan PT. Asuransi CIGNA juga bersifat helpful dan selalu

ramah terhadap setiap nasabah.

6. Customer Service sebagai Variabel X6

PT. Asuransi CIGNA selalu mengutamakan pelayanan yang baik bagi

setiap nasabah yang datang baik pada awal transaksi maupun setelah

transaksi serakhir. Disamping itu setiap karyawan PT. Asuransi CIGNA

juga selalu menjaga hubungan baik dengan para nasabah agar kerjasama

diantara nasabah dengan karyawan selalu terjalin dengan baik.

B. Analisis Statistik 1. Kuesioner

Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan

melalui daftar pertanyaan kepada konsumen yang datang ke PT. Asuransi CIGNA

Medan.

2. Pengolahan Data

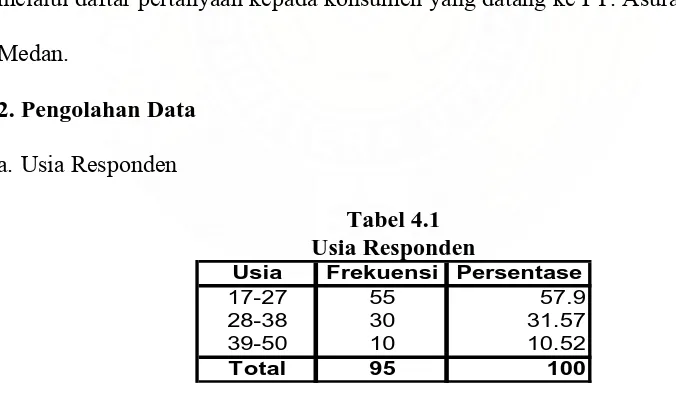

a. Usia Responden

Tabel 4.1 Usia Responden

Usia Frekuensi Persentase

17-27 55 57.9

28-38 30 31.57

39-50 10 10.52

Total 95 100

Tabel 4.1 menunjukkan 55 orang atau sebesar 57.90% konsumen berusia 17-27

tahun, 30 orang atau sebesar 31,57% konsumen berusia 28-38 tahun, 10 orang

b. Jenis Kelamin Responden

Sumber : Hasil Penelitian, 2007 (diolah)

Tabel 4.2 menunjukkan 50 orang konsumen jenis kelamin wanita, 45 orang

konsumen jenis kelamin pria.

c. Jangka waktu keikutsertaan Responden

Jangka waktu keikutsertaan Nasabah merupakan salah satu kriteria dalam

pemilihan responden yang akan dijadikan sampel. Disini responden yang menjadi

sampel adalah responden yang sudah mengikuti program asuransi minimal 1

tahun. Setelah penulis meyebarkan angket, dapat diketahui bahwa sebagian besar

responden sudah mengikuti program asuransi lebih dari setahun.

Tabel 4.3

Jangka waktu keikutsertaan responden

Orang Persentase Orang Persentase Orang Persentase Orang Persentase Orang Persentase

10 10.52 17 17.89 25 26.31 30 31,58 20 21.05

5 Tahun Jangka waktu keikutsertaan responden

1 Tahun 2 Tahun 3 Tahun 4 Tahun

Sumber : Hasil Penelitian, 2007 (diolah)

Tabel 4.3 menunjukkan jangka waktu keikutsertaan responden selama 1 tahun

berjumlah 10 orang atau sebesar 10,52%, keikutsertaan responden selama 2

tahun17 orang atau sebesar 17,89%, keikutsertaan responden selama 3 tahun

berjumlah 25 orang atau sebesar 26,31%. keikutsertaan responden selama 4 tahun

berjumlah 30 orang atau sebesar 31,5831%. keikutsertaan responden selama 5

d. Pengolahan Data Variabel

Pada penelitian ini akan dijelaskan hasil dari penelitian Strategi Pemasaran

jasa dalam Meningkatkan Kepuasan Nasabah pada PT. Asuransi Medan dengan

tanggapan responden sebagai berikut :

Sangat Setuju : diberi skor 5

Setuju : diberi skor 4

Kurang Setuju : diberi skor 3

Tidak Setuju : diberi skor 2

Sangat Tidak Setuju : diberi skor 1

1). Products sebagai Variabel X1

Tabel 4.4

Tabel 4.4 item pertanyaan 1 yaitu Produk asuransi berupa Mediplus merupakan produk yang banyak diminati nasabah karena memiliki keuntungan yaitu berupa investasi jangka pendek dengan premi yang cukup ringan. sebanyak 22 orang atau 37% menjawab Sangat Setuju, 34 orang atau 57% menjawab Setuju, 4 orang atau

6,7% menjawab Kurang Setuju, 0% menjawab tidak setuju dan 0% menjawab

Sangat Tidak Setuju. Pada item pertanyaan 2 yaitu Produk-produk yang ditawarkan oleh PT. Asuransi CIGNA sangat mudah untuk dipahami sebanyak 23 orang atau 38% menjawab Sangat Setuju, 33 orang atau 63% menjawab Setuju, 4

orang atau 6,7% menjawab Kurang Setuju, 0% menjawab Tidak Setuju dan 0%

2. Pricing sebagai Variabel X2

Tabel 4.5

Tabel 4.5 item pertanyaan 1 yaitu Harga yang ditawarkan pada setiap produk yang ditawarkan PT. Asuransi CIGNA cukup ringan karena disesuaikan dengan umur nasabah sebanyak 24 orang atau 40% menjawab Sangat Setuju, 32 orang atau 53% menjawab Setuju, 4 orang atau 6,7% menjawab Kurang Setuju, atau 0%

menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju. Pada item

pertanyaan 2 yaitu nasabah dapat memilih program asuransi yang sesuai dengan kondisi keuangannya sebanyak 24 orang atau 40% menjawab Sangat Setuju, 32 orang atau 53% menjawab Setuju, 4 orang atau 6,7% menjawab Kurang Setuju,

atau 0% menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju

3. Place sebagai Variabel X3

Tabel 4.6

Tabel 4.6 item pertanyaan 1 yaitu lokasi PT. Asuransi yang strategis dan mudah dijangkau sebanyak 20 orang atau 33,3% menjawab Sangat Setuju, 34 orang atau 56,7% menjawab Setuju, 6 orang atau 10% menjawab Kurang Setuju, 0%

menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju. Pada item

pertanyaan 2 yaitu sarana parkir yang cukup luas dan memadai sebanyak 24 orang atau 40% menjawab Sangat Setuju, 32 orang atau 53% menjawab Setuju, 4

orang atau 6,7% menjawab Kurang Setuju, atau 0% menjawab Tidak Setuju dan

4. Promotion sebagai Variabel X4

Tabel 4.7

Tabel 4.7 item pertanyaan 1 yaitu PT. Asuransi CIGNA melakukan promosi dengan menyebarkan brosur-brosur kepada nasabah dengan memberikan penjelasan yang lengkap dan mudah dipahami sebanyak 24 orang atau 40% menjawab Sangat Setuju, 32 orang atau 53% menjawab Setuju, 4 orang atau 6,7%

menjawab Kurang Setuju, atau 0% menjawab Tidak Setuju dan 0% menjawab

Sangat Tidak Setuju. Pada item pertanyaan 2 yaitu Setiap BC (Bancassurance Consltant melakukan promosi dengan memberikan penjelasan langsung kepada calon nasbah dengan baik dan ramah sebanyak 24 orang atau 40% menjawab Sangat Setuju, 32 orang atau 53% menjawab Setuju, 4 orang atau 6,7% menjawab

Kurang Setuju, atau 0% menjawab Tidak Setuju dan 0% menjawab Sangat Tidak

Setuju

5. People sebagai variabel Xs

Tabel 4.8

Tabel 4.8 item pertanyaan 1 yaitu semua karyawan pada PT. Asuransi CIGNA memberikan perhatian yang sungguh-sungguh kepada nasabah yang mengalami kesulitan/masalah sebanyak 21 orang atau 35% menjawab Sangat Setuju, 33 orang atau 55% menjawab Setuju, 6 orang atau 10% menjawab Kurang Setuju,

pertanyaan 2 yaitu BC (Bancassurance Consultant), customer Service serta karyawan PT. Asuransi CIGNA memiliki penampilan yang rapi, ramah dan bersifat kekeluargaan sebanyak 16 orang atau 26,7% menjawab Sangat Setuju, 41 orang atau 68,3% menjawab Setuju, 3 orang atau 5% menjawab Kurang Setuju,

0% menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju.

6. Customer Service sebagai variabel X6

Tabel 4.9

Tabel 4.9 item pertanyaan 1 yaitu jangka waktu pengiriman polis Asuransi memakan waktu yang cukup singkat yaitu 14 hari kerja sebanyak 15 orang atau 25% menjawab Sangat Setuju, 39 orang atau 65% menjawab Setuju, 6 orang atau

10% menjawab Kurang Setuju, 0% menjawab Tidak Setuju dan 0% menjawab

Sangat Tidak Setuju

7. Kepuasan Konsumen sebagai Variabel Y

Tabel 4.10

Tabel 4.10 item pertanyaan 1 sebanyak 22 orang atau 36,7% menjawab Sangat

Setuju, 35 orang atau 58,3% menjawab Setuju, 3 orang atau 5% menjawab

Kurang Setuju, 0% menjawab Tidak Setuju dan 0% menjawab Sangat Tidak

Setuju. Pada item pertanyaan 2 sebanyak 20 orang atau 33,3% menjawab Sangat

Setuju. Pada item pertanyaan 3 sebanyak 15 orang atau 25% menjawab Sangat

Setuju, 42 orang atau 70% menjawab Setuju, 3 orang atau 5% menjawab Kurang

Setuju, 0% menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju. Pada

item pertanyaan 4 sebanyak 15 orang atau 25% menjawab Sangat Setuju, 42 orang

atau 70% menjawab Setuju, 3 orang atau 5% menjawab Kurang Setuju, 0%

menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju. Pada item

pertanyaan 5 sebanyak 14 orang atau 23,3% menjawab Sangat Setuju, 40 orang

atau 66,7% menjawab Setuju, 6 orang atau 10% menjawab Kurang Setuju, 0%

menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju. Pada item

pertanyaan 6 sebanyak 15 orang atau 25% menjawab Sangat Setuju, 40 orang atau

66,7% menjawab Setuju, 5 orang atau 8,33% menjawab Kurang Setuju, 0%

menjawab Tidak Setuju dan 0% menjawab Sangat Tidak Setuju.

3. Uji Validitas dan Realibilitas

Untuk mendapatkan hasil penelitian yang maksimal maka sudah

semestinya rangkaian penelitian yang dilakukan haruslah baik. Oleh karena itu,

sebelum data-data yang akan diolah sebaiknya diuji terlebih dahulu menggunakan

kuesioner agar dapat mengukur hal-hal yang dapat dijadikan data yang valid

dalam penelitian.

a. Uji Validitas

Pengujian validitas dari penelitian ini dilakukan dengan menggunakan

aplikasi software SPSS 12.00, maka Kriteria Pengambilan Keputusan-nya sebagai berikut :

Jika r hitung negatif atau r-hitung < r-tabel maka butir pertanyaan tersebut tidak valid

Butir pertanyaan yang tidak valid akan gugur sedangakan butir pertanyaan yang

valid dinyatakan layak dijadikan kuesioner.

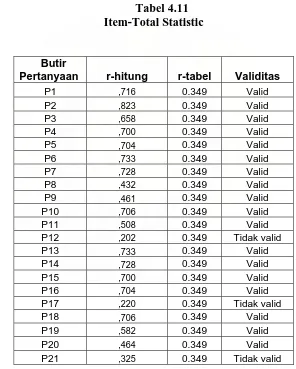

Pada prasurvei, kuesioner yang berisi 21 pertanyaan yang menyangkut variabel

products, price, place, promotion, people, Customer Service dan kepuasan konsumen diberikan kepada nasabah PT. Asuransi CIGNA sebanyak 30 orang.

Tabel 4.11 Item-Total Statistic

Butir

Pertanyaan r-hitung r-tabel Validitas

P1 ,716 0.349 Valid

validitas instrumen pada signifikan 5% dengan r-tabel = 0,361. Dari tabel 4.11

dapat dilihat bahwa ada yang dinyatakan tidak valid yaitu butir pertanyaan 1,2, 8,

9, 12, 16, 18, dan 21 karena r-hitung > r-tabel. Oleh karena itu 8 butir pertanyaan

tersebut digugurkan dan kemudian dilakukan pengujian ulang dengan jumlah

pertanyaan menjadi 22 butir pertanyaan. Pengujian realibilitas belum dapat

dilakukan sampai semua butir pertanyaan dinyatakan valid.

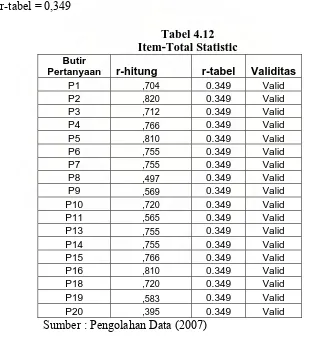

Pengujian kedua dengan 95 orang responden dan 18 butir pertanyaan,

maka r-tabel = 0,349

Tabel 4.12 Item-Total Statistic Butir

Pertanyaan r-hitung r-tabel Validitas

P1 ,704 0.349 Valid

Sumber : Pengolahan Data (2007)

Hasil penelitian pada Tabel 4.12 menunjukkan semua butir pertanyaan dapat

digunakan karena r-hitung > r-tabel sehingga dapat dikatakan memenuhi syarat

b. Uji Realibilitas

Realibilitas menurut Nugroho (2005:72) merupakan ukuran suatu

kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan

konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan

disusun dalam suatu bentuk kuesioner. Realibilitas suatu konstruk variabel

dikatakan baik jika memiliki nilai Cronbach’s Alpha > dari 0,60.

Uji realibel akan dapat menunjukkan konsistensi dari jawaban-jawaban

responden terhadap butir pertanyaan yang terdapat dalam kuesioner yang telah

teruji validitasnya.

Reliability Statistics

Cronbach's

Alpha N of Items

,941 18

Sumber : Pengolahan Data (2007)

Output SPSS pada Tabel Realibility Statistic yang terlihat dalam Cronbach’s Alpha 0,941 > 0,60 menunjukkan bahwa konstruk pertanyaan adalah realibel.

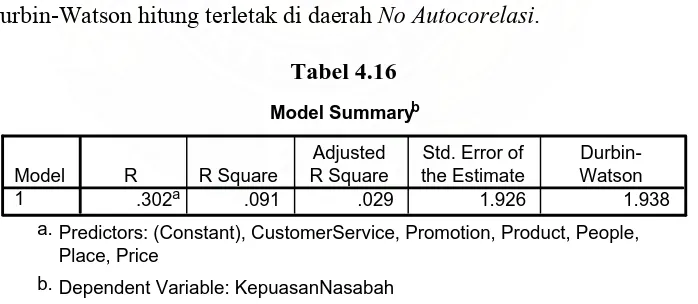

4. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui seberapa

besar pengaruh variabel bebas (X1, X2, X3, X4, X5, X6) terhadap variabel terikat