MEDAN

ANALISIS PERKEMBANGAN INDUSTRI KECIL MAKANAN

DI KABUPATEN MANDAILING NATAL

Skripsi

Diajukan Oleh :

Nama : Sutan Sori Muda Nst Nim : 060523009

Departemen : Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas Berkat dan Rahmat-Nya yang telah memberikan kesempatan dan pengetahuan, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan program sarjana ( S1 ) jurusan ekonomi pembangunan fakulltas ekonomi Universitas Sumatera Utara.

Dalam pembuatan skripsi ini penulis menemui banyak masalah yang sulit untuk dipecahkan, namun berkat bantuan dari berbagai pihak skripsi ini dapat diselesaikan.

Pada kesempatan ini, penulis juga menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs.Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan.

3. Bapak Irsyad Lubis,SE, M.Soc, PhD selaku sekretaris Departemen Ekonomi Pembangunan dan dosen penguji II

4. Bapak Wahyu Ario Pratomo, SE, M.E selaku dosen pembimbing yang telah banyak meluangkan waktu dan pikirannya.

7. Seluruh Staf pengajar dan pegawai Departemen Ekonomi pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

8. Kedua orang tua, Ayahanda H. Aidil Facharuddin Nst. SH dan Ibunda Hj.Hadriana Hasibuan yang telah banyak membantu ananda dengan do’a. 9. Sahabat-sahabatku lisma, Ero, Romi, Irwanto, Crista terima kasih atas

bantuannya selama ini baik berupa kritik dan sarannya.

10.Seluruh rekan mahasiswa Ekonomi Pembangunan Stambuk’ 06 yang tidak dapat penulis sebut satu persatu serta semua pihak yang telah memberikan bantuan baik berupa kritik ataupun saran sehingga penulis dapat menyelesaikan skripsi ini.

Adapun dalam penulisan skripsi ini terdapat banyak kesalahan – kesalahan baik dalam kata-kata maupun dalam penulisannya, penulis mohon maaf dan mengharapkan kritik dan saran ayanng bersifat membangun. Akhir kata penulis mengucapkan banyak terima kasih untuk semua pihak dan semoga tulisan ini bermanfaat begi penulis dan pembaca.

Medan, April 2009 Penulis

A B S T R A K

Penelitian ini untuk menganalisis perkembangan industri kecil makanan di kabupaten Mandailing Natal dengan menggunakan metode OLS (Ordinary Least Squuare). Dimana faktor yang diminan dalam mempengaruhi tingkat pendapatan industri kecil makanan adalah jumlah tenaga kerja dan fasilitas kredit. Hasil analisis menunjukkan bahwa industri kecil makanan di kabupaten Mandailing Natal memiliki peran relatif besar dalam mendorong pembangunan ekonomi di kabupaten Mandailing Natal.

DAFTAR ISI

KATA PENAGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Kerangka Konsep ... 5

1.6 Hipotesis ... 6

BAB II URAIAN TEORITIS 2.1 Usaha Kecil Menengah ... 7

2.1.1 Defenisi Usaha Kecil Menengah ... 7

2.1.2. Jenis-jenis UMKM ... 9

2.1.3. Klasifikasi Industri Kecil ... 10

2.2 Ketenagakerjaan ... 11

2.2.1. Produktivitas Kerja ... 12

2.2.2. Produktivitas UKM Terhadap Kesempatan Kerja ... 12

2.3 Posisi Usaha Kecil dan Menengah di Indonesia ... 13

2.4 Legalitas Perusahaan ... 13

2.5.1. Pengertian Kredit ... 15

2.5.2. Jenis-Jenis Kredit ... 18

2.5.3. Prinsip-Prinsip Pemberian Kredit ... 21

2.5.4. Lembaga Keuangan Mikro (LKM) ... 25

2.5.5. Jenis Lembaga Keuangan ... 25

2.5.6. Macam-Macam LKM Di Indonesia ... 27

2.6 Pemasaran ... 28

2.6.1. Bauran Pemasaran ... 29

2.6.2 Tujuan System Pemasaran ... 30

2.7 Produksi ... 30

2.8 Proses Produksi ... 31

2.9 Strategi Pengengembangan UMKM ... 32

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ... 35

3.2 Populasi dan Sampel ... 35

3.3 Jenis dan Sumber Data ... 35

3.4 Metode Analisis Data ... 36

3.5 Difinisi Operasional ... 37

3.6 Uji Validitas dan Reliabilitas ... 38

3.7 Alat dan Analisis Data ... 38

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Keadaan geografis dan iklim di Mandailing Natal ... 42

4.1.1 Geografi ... 43

4.1.3 Jumlah dan laju pertumbuhan penduduk ... 44

4.1.4 Ketenagakerjaan ... 44

4.2 Analisis Univariat ... 45

4.3 Analisis Bivariat ... 54

4.3.1. Analisis Regresi Linear Berganda ... 57

4.3.2 Uji Statistik ... 58

4.3.2.1 Uji “t” ... 59

4.3.2.2. Uji “F” ... 62

4.3.3. Koefisien Determinasi (R2) ... 63

4.3.4. Uji Penyimpangan Asumsi Klasik ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 69 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Hal

3.1 Pedoman Pengujian Statistik D-W ... 41

4.1 Karakteristik Berdasarkan Nama Desa ... 45

4.2 Karakteristik Berdasarkan apakah pemilik Juga menjalankan usaha ... 46

4.3 Karakteristik Berdasarkan Jenis Kelamin ... 47

4.4 Karakteristik Berdasarkan Menurut Tinkat Pendidikan ... 48

4.5 Karakteristik Berdasarkan Menurut Legalitas Usaha ... 49

4.6 Karakteristik Berdasarkan Menurut Jenis Izin Usaha TDP (Tanda Daftar Perdagangan) ... 49

4.7 Karakteristik Berdasarkan Menurut Jenis Izin Usaha SIUP (Surat Izin Usaha Perdagangan) ... 50

4.8 Karakteristik Berdasarkan Yang Memiliki Izin Usaha HO (Hangguan Keamanan) ... 50

4.9 Karakteristik Berdasarkan Menurut Tenaga Kerja ... 51

4.10 Karakteristik Berdasarkan Menurut Lamanya Usaha Beroperasi ... 52

4.11 Karakteristik Berdasarkan Menurut Kredit Disetujui 4.12 Karakteristik Berdasarkan Menurut Memasarkan Produksi ... 52

Dalam Tahun 2008 ... 54 4.15 Pengaruh Lama Perusahaan Berdiri (X2) Terhadap Produksi

Dalam Tahun 2008 ... 55 4.16 Pengaruh Legalitas Usaha (X3) Terhadap Produksi

Dalam Tahun 2008 ... 56 4.17 Pengaruh Kredit Disetujui (X4) Terhadap Produksi

A B S T R A K

Penelitian ini untuk menganalisis perkembangan industri kecil makanan di kabupaten Mandailing Natal dengan menggunakan metode OLS (Ordinary Least Squuare). Dimana faktor yang diminan dalam mempengaruhi tingkat pendapatan industri kecil makanan adalah jumlah tenaga kerja dan fasilitas kredit. Hasil analisis menunjukkan bahwa industri kecil makanan di kabupaten Mandailing Natal memiliki peran relatif besar dalam mendorong pembangunan ekonomi di kabupaten Mandailing Natal.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Prioritas mempercepat pemulihan ekonomi serta memperkuat landasan pembangunan berkelanjutan dan berkeadilan yang berdasarkan pada sistem ekonomi kerakyatan dilakukan melalui pembangunan di bidang ekonomi serta pembangunan di bidang sumber daya alam dan lingkungan hidup. Oleh karena itu, arah kebijakan pembangunan di bidang ekonomi sesuai dengan GBHN 1999 -2004 adalah mempercepat pemulihan ekonomi dan mewujudkan landasan pembangunan yang lebih kukuh bagi pembangunan ekonomi berkelanjutan. Tujuan pembangunan tersebut dicapai dengan lebih memberdayakan masyarakat dan seluruh kekuatan ekonomi nasional terutama usaha mikro, kecil, menengah dan koperasi melalui pengembangan system ekonomi kerakyatan yang bertumpu pada mekanisme pasar yang berkeadilan serta berbasis sumber daya alam, serta sumber daya manusia yang produktif dan mandiri.

Adanya otonomi daerah merupakan peluang bagi perkembangan UKM, pemerintah daerah yang kreatif memfasilitasi tumbuhnya UKM akan menikmati hasilnya, baik berupa penerimaan pajak maupun dukungan lain yang dapat menambah kemakmuran rakyat. Untuk itu perlu sentuhan-sentuhan yang terprogram secara berkelanjutan oleh semua pihak yang serius terhadap kemajuan ekonomi kerakyatan di Indonesia.

Pelaku usaha di negara berkembang termasuk Indonesia, sangat didominasi para pengusaha industri kecil dan menengah (UKM). Oleh karena itu, eksistensi UKM yang ada saat ini akan sangat berpengaruh terhadap perkembangan perekonomian nasional. Dalam memberdayakan industri kecil sebagai tulang punggung pengembangan ekonomi kerakyatan harus diperhatikan kelemahan dan kendala yang dihadapi para pengusaha industri kecil saat ini. Beberapa hal yang menjadi permasalahan UKM di Indonesia diantaranya aspek pemasaran, teknologi informasi, produksi dan kualitas sumber daya manusia serta akses permodalan.

memberikan kontribusi yang begitu besar bagi perekonomian di Indonesia. Hal ini ditunjukkan dengan sumbangan sektor Produk Domestik Bruto (PDB) di Indonesia yang mencapai jumlah populasi UKM pada tahun 2006 sebesar 5,7 % dan 6,3 % (49,8 juta) usaha kecil menengah pada tahun 2007.(www.depkop.go.id)

Sebagian besar industri kecil menghasilkan barang-barang konsumsi (consumer goods), khususnya yang tidak tahan lama (nondurable consume goodsr). Industri kecil yang terdapat di Indonesia jumlahnya ratusan ribu dan

menggunakan bahan baku bukan dari hasil impor serta berpeluang besar untuk membuka kesempatan kerja di daerah-daerah.

Kabupaten Mandailing Natal dengan ibukota Panyabungan terletak berbatasan dengan Sumatera Barat, bagian paling selatan dari Propinsi Sumatera Utara yang juga telah menunjukkan kemampuannya dalam mengembangkan Industri Kecil Makanan. Para pengusaha kecil makanan tersebut memanfaatkan dan menggunakan sumber daya alam yang ada di daerah setempat sebagai bahan baku dan tentunya hal ini berpeluang untuk menyerap tenaga kerja.

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penelitian melalui penulisan skripsi yang berjudul “Analisis Perkembangan Industri Kecil Makanan di Kabupaten Mandailing Natal”.

1.2 Perumusan Masalah

Bertitik tolak dari latar belakang di atas maka permasalahan dalam penelitian ini adalah :

2. Faktor-faktor apa saja yang mempengaruhi perkembanagan industri kecil makanan di kabupaten Mandailing Natal.

1. 3 Tujuan Penelitian

Tujuan penelitian adalah :

1. Untuk mengetahui gambaran perkembangan industri kecil makanan di kabupaten Mandailing Natal.

2. Untuk mengetahui pengaruh tenaga kerja, umur perusahaan, legalitas usaha dan fasilitas kredit terhadap perkembangan industri kecil makanan di kabupaten Mandailing Natal.

3. Untuk mengetahui gambaran pemasaran industri kecil makanan di kabupaten Mandailing Natal.

4. Untuk mengetahui gambaran produksi industri kecil makanan di kabupaten Mandailing Natal.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Sebagai masukan bagi pengambil kebijakan yang berkaitan dengan perkembangan industri kecil makanan di Kabupaten Mandailing Natal.

2. Sebagai masukan bagi kalangan akademis dan peneliti yang tertarik membahas masalah industri kecil makanan.

3. Dapat memberikan motivasi bagi para pengusaha industri kecil dalam mengembangkan usahanya.

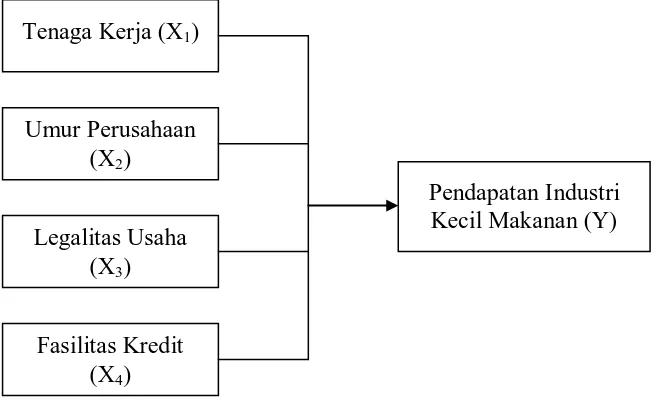

1.5Kerangka Konsep

Kerangka konsep bertujuan untuk mengemukakan secara umum mengenai objek penelitian yang dilakukan dalam kerangka variabel yang akan diteliti. Dengan demikian dalam kerangka penelitian ini dikemukakan variabel yang akan diteliti yaitu tenaga kerja, umur perusahaan, legalitas usaha dan fasilitas kredit sebagai variabel bebas dan pendapatan industri kecil makanan sebagai variabel terikat.

Perkembangan industri kecil dipengaruhi secara signifikan oleh variabel ukuran usaha (jumlah tenaga kerja), umur usaha, legalitas usaha dan perolehan fasilitas kredit lembaga keuangan (Handrimurtjahyo, A. Dedy., Y. Sri Susilo dan Amiluhur Soeroso (2007)).

Berdasarkan uraian di atas maka dibuat kerangka konsep sebagai berikut :

Gambar 1.1 Kerangka Konsep

Sumber : Kerangka konsep berdasarkan buku Metode Penelitian Survai (Singarimbun, Masri dan Sofian Effendi (1989)) diolah oleh penulis.

Tenaga Kerja (X1)

Umur Perusahaan (X2)

Legalitas Usaha (X3)

Fasilitas Kredit (X4)

1.6Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan perumusan masalah di atas maka hipotesis yang akan diuji adalah :

1. Jumlah tenaga kerja berpengaruh positif terhadap pendapatan industri kecil makanan di kabupaten Mandailing Natal.

2. Lama suatu perusahaan berpengaruh positif terhadap pendapatan industri kecil makanan di kabupaten Mandailing Natal.

3. Legalitas badan hukum berpengaruh positif terhadap pendapatan industri kecil makanan di kabupaten Mandailing Natal.

BAB II

URAIAN TEORITIS

2.1 Usaha Kecil Menengah

2.1.1 Defenisi Usaha Kecil Menengah

Industri usaha kecil dan rumah tangga serta industri menengah di Indonesia memberikan peranan yang sangat penting. Perhatian untuk menumbuhkembangkan industri kecil dan rumah tangga dan industri menengah setidaknya dilandasi oleh dua alasan. Pertama, industri kecil rumah tangga dan indutri menengah menyerap banyak tenaga kerja. Kecenderungan menyerap banyak tenaga kerja umumnya membuat banyak industri kecil rumah tangga dan menengah juga intensif dalam menggunakan sumber daya alam lokal. Apalagi karena lokasinya banyak di pedesaan, pertumbuhan industri kecil rumah tangga dan indutri menengah akan menimbulkan dampak positif terhadap peningkatan jumlah tenaga kerja, pengurangan jumlah orang miskin, pemerataan dalam distribusi pendapatan dan pembangunan ekonomi di pedesaan (Simatupang, et al., 1994; Kuncoro, 1996 dalam Heribertus Riswidodo, 2007).

(Weijland, 1999 dalam Heribertus Riswidodo, 2007). Boleh dikata dia juga berfungsi sebagai strategi mempertahankan hidup (survival strategy) di tengah krisis moneter. Kedua, industri kecil rumah tangga dan menengah memegang peranan penting dalam ekspor nonmigas.

Banyak defenisi Usaha kecil menengah yang dipahami baik dari lembaga lokal maupun asing. Namun demikian, perbankan Indonesia menggunakan defenisi UMKM sesuai kesepakatan MenkoKesra dengan Bank Indonesia (BI).

Defenisi usaha mikro secara tidak langsung sudah termasuk defenisi usaha kecil berdasarkan UU No. 9 tahun 1995 namun secara spesifik didefenisikan sebagai berikut :

Usaha mikro adalah kegiatan ekonomi rakyat berskala kecil dan bersifat tradisional dan informal dalam arti belum terdaftrar, belum tercatat dan belum berbadan hukum. Hasil penjualan tahunan bisnis tersebut paling banyak Rp.100.000.000,00 dan milik warga Indonesia.

Usaha kecil adalah kegiatan ekonomi rakyat yang memiliki kekayaan bersih paling banyak Rp.200.000.000,00 tidak termasuk tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan tahunan paling banyak Rp.1.000.000.000,00 dan milik warga Indonesia.

Bank Indonesia kepada semua Bank Umum di Indonesia No. 3/9/BKr, tgl. 17 Mei 2001, usaha kecil adalah usaha yang memenuhi kriteria sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp.200.000.000,00 (dua ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

3. Milik warga negara Indonesia.

4. Berdiri sendiri, bukan merupakan penjualan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

5. Berbentuk usaha perseorangan, badan usaha yang tidak berbadan hukum, termasuk koperasi.

2.1.2. Jenis-jenis UMKM

Sekarang ini banyak ragam jenis usaha UMKM di Indonesia, buku-buku yang mengulas jenis usaha UMKM sudah banyak, tetapi secara garis besar dikelompokkan dalam 4 kelompok :

1. Usaha Perdagangan

Keagenan : agen Koran/majalah, sepatu, pakaian, dan lain-lain; pengecer: minyak, kebutuhan pokok, buah-buahan, dan lain-lain; Ekspor/Impir: produk lokal dan internasional; sektor informal: pengumpulan barang bekas, pedagang kaki lima, dan lain-lain.

2. Usaha pertanian

Meliputi perkebunan: pembibitan dan kebun buah-buahan, sayur-sayuran, dan lain-lain; perternakan: ternak ayam pertelur, susu sapi; dan perternakan: Darat/Laut seperti tambak usang, kolam ikan, dan lain-lain.

3. Usaha industri

4. Usaha Jasa

Jasa Konsultan; Perbengkelan; Restoran; Jasa Konstruksi; Jasa Transportasi, jasa Telkomunikasi; Jasa Pendidikan, dan lain-lain.

2.1.3. Klasifikasi Industri Kecil

Chotim dan Thamrin (1997) berpendapat bahwa industri kecil masih dapat

dibedakan berdasarkan pada teknologi yang digunakan, yaitu:

a. Industri kecil tradisonal, yaitu industri yang menggunakan teknologi relatif sederhana namun umumnya berlokasi di pedesaan. Orientasi dari industri trasional ini biasanya hanya pada pasar lokal saja.

b. Industri kecil modern, yaitu yang menggunakan teknologi yang lebih model yang terlibat pada penggunaan modal (mesin) khusus.

Thee Kian Wee ( 1992 ) membagi industri kecil berdasarkan pada pola

usahanya, yaitu :

Pengrajin, dengan ciri – ciri:

a. Sifat usahanya mandiri, rumah tangga dan sebagai usaha tambahan. b. Menguasai teknologi produksi dan dibantu tenaga kerja yang tidak

digaji.

c. Bahan baku tergantung pada pesanan sehingga produksi juga tergantung pada pesanan.

d. Tidak mempunyai orientasi pasar. I. Pengrajin Pengusaha, dengan ciri – ciri:

a. Sifat usahanya mandiri, rumah tangga dan sebagai usaha utama. b. Menguasai teknologi produksi dan dibantu tenaga kerja yang

c. Bahan baku diusahakan sendiri. d. Mempunyai orientasi pasar. II. Pengusaha, dengan ciri – ciri:

a. Sifat usahanya mandiri, pabrikan dan usaha bersama b. Berproduksi dengan tenaga kerja yang dibayar. c. Mampu mendatangkan bahan baku.

d. Mempunyai orientasi pasar serta lembaga keuangan. 2.2 Ketenagakerjaan

Beberapa pengertian yang berhubungan dengan ketenagakerjaan, yaitu : 1. Tenaga Kerja (manpower)

Adalah penduduk dalam usia kerja (berusia 15-64 tahun) atau jumlah seluruh penduduk dalam suatu negara yang dapat memproduksi barang dan jasa jika ada permintaan terhadap tenaga meraka, dan jika mereka mau berpartisipasi dalam aktifitas tersebut.

2. Angkatan Kerja (labor force)

Adalah bagian dari tenaga kerja yang sesungguhnya terlibat, atau berusaha untuk terlibat, dalam kegiatan produktif yaitu produksi barang dan jasa.

3. Tingkat partisipasi angkatan kerja (labor force participation)

Adalah menggambarkan jumlah angkatan kerja dalam suatu kelompok umum sebagai persentase penduduk dalam kelompok umur tersebut.

tenaga kerja ini tercermin dari tingkat pendidikan, keterampilan, pengalaman, dan kematangan tenaga kerja dalam bekerja.

Sehingga jumlah dan kualitas produk sangat dipengaruhi oleh profesionalisme SDM yang terkait. Ketertinggalan SDM lokal juga akan berpengaruh terhadap kelangsungan pengembangan suatu produksi.

Kesempatan Kerja Berdasar Pendidikan Secara umum analisis kesempatan kerja berdasar jenjangnya dibedakan menjadi sembilan (9) : 1. Tidak Sekolah 2. Sekolah Dasar Tidak Tamat 3. Sekolah Dasar Tamat 4. Sekolah Menengah Pertama Umum. Sekolah Menengan Pertama Kejuruan 6. Sekolah Menengah Umum (SMU) 7. Sekolah Menengah Kejuruan (SMK) 8. Program Diploma 9. Universitas Idealnya analisis berdasar pendidikan ini dilengkapi dengan jenis pendidikannya.

2.2.1. Produktivitas Kerja

Produktivitas kerja mengandung pengertian secara filosofis kualitatif dan kuantitatif. Secara filosofis kualitatif adalah produktivitas mengandung arti pandangan hidup dan sikap mental yang selalu berusaha untuk meningkatkan mutu kehidupan sehingga dapat mendorong manusia untuk terus mengembangkan diri dan meningkatkan kemampuan kerja. Sedangkan secara kuantitatif adalah merupakan perbandingan antara output dengan input yang ingin dicapai.

2.2.2. Produktivitas UKM Terhadap Kesempatan Kerja

dalam menciptakan lowongan kerja disebabkan mereka relatif menggunakan padat modal, sedangkan UKM relatif padat karya. Selain itu pada umumnya perusahaan besar membutuhkan pekerja dengan pendidikan formal yang tinggi dan pengalaman kerja yang cukup, sedangkan UKM khususnya usaha kecil sebagian pekerjanya berpendidikan rendah.

2.3 Posisi Usaha Kecil dan Menengah di Indonesia

Faktor penyebab kegagalan sektor usah kecil untuk berkembang diantaranya : (1) lemahnya kemampuan didalam pengambilan keputusan (poor decision making ability), (2) ketidakmampuan di dalam manajemen (management

incompetence), (3) kurang berpengalaman (lack of experience) dan (4) lemahnya

pengawasan keuangan (poor financial control ). (Scarborough dan Zimmerer, 1993 : 12; Idrus, 1999:41 dalam Yustika, Ahmad Erani, 2005). Sedangkan Brom dan Longenecker (1979:31 41dalam Yustika, Ahmad Erani, 2005) menyatakan bahwa kegagalan yang dialami usaha kecil disebabkan oleh : (1) kemerosotan dalam sisi modal kerja (deterioration of working capital) (2) penurunan volume penjualan (declining sales) (3) penurunan laba atau keuntungan (declining profits) dan (4) meningkatnya utang (increasing debt).

2.4 Legalitas Perusahaan

Selain itu ada juga Keputusan Menteri Perindag No. 225/MPP/KEP/7/1997 tentang pelimpahan wewenang dan pemberian izin di bidang industri dan perdagangan sesuai dengan Surat Edaran Sekjen No. 771/SJ/SJ/9/1997 ditetapkan bahwa setiap perusahaan yang mengurus SIUP baik kecil, menengah dan besar berkewajiban membayar biaya administrasi dan uang jaminan adalah 0 rupiah (nihil). Artinya, perizinan tidak dikenakan biaya.

Melalui keputusan ini, Departemen Perdagangan dan Perindustrian menganggap pihaknya telah berupaya untuk meminimalisir biaya-biaya pengurusan perizinan. Persoalannya, pasca Otonomi Daerah, berbagai kewenangan telah dialihkan dari pemerintah pusat ke pemerintah kabupaten/kota. Biaya-biaya pengurusan perizinan menjadi tanggung jawab pemerintah setempat.

Bertolak belakang dengan ketentuan tersebut Pemkab/Pemko justru melihat perizinan sebagai sumber bagi Pandapatan Asli Daerah (PAD). Sehingga dibuatlah ketentuan perizinan dengan tarif tertentu disesuaikan dengan nilai investasi. Selama jangka waktu tertentu, pelaku UMKM juga harus memperbaharuinya kembali, artinya harus mengeluarkan biaya kembali untuk perizinan. Ini bertentangan dengan SK Menperindag di atas yang menyebutkan izin usaha berlaku selama kegiatan usaha berlangsung.

Selain izin usaha perdagangan/industri dan izin-izin tersebut, pelaku UMKM harus pula memiliki Izin Gangguan (HO). Acuan tarifnya berdasarkan Perda No. 22 Tahun 2002 tentang retribusi Izin Gangguan (HO).

Legalitas adalah syarat mutlak bagi UMKM dalam menembus akses permodalan di lembaga keuangan dan akses jaringan usaha. Untuk memperoleh kredit syaratnya bukan hanya jaminan tapi juga legalitas. Pada gilirannya, syarat sulit aspek legalitas ini membuat UMKM banyak kehilangan kesempatan mengakses modal pada dunia perbankan yang telah mengalokasikan dananya untuk UMKM.

Perizinan akan sangat membantu UMKM menguatkan posisinya. Karena hingga kini syarat kredit perbankan bagi UMKM dan usaha besar tidak ada bedanya. Aspek legalitas ini sangat terkait dengan pajak, perizinan dan ketentuan lain.

Penyederhanaan birokrasi ini akan mendorong pelaku UMKM yang memohon perizinan sehingga jumlah UMKM yang memiliki izin usaha nantinya bisa meningkat sebanyak 30 %. Izin usaha ini merupakan salah satu pintu masuk bagi UMKM untuk membuat akses pasar dan permodalan dengan lembaga keuangan. Dari keseluruhan UMKM yang memiliki izin ini, akhirnya 70 % diantaranya diperkirakan mampu meningkatkan laba dan meningkatkan gaji karyawannya.

2.5 Kredit Perbankan

2.5.1. Pengertian Kredit

Kreditur mempercayai debitur dengan cara memberikan kredit yang berbentuk uang. Kreditur memberikan kredit dengan harapan agar di kemudian hari debitur dapat membayar kembali hutangnya kepada kreditur. Dalam hal ini timbul hubungan timbal balik. Kreditur akan menuntut adanya kontraprestasi/balas jasa dalam bentuk bunga. Dari uraian di atas dapatlah disimpulkan arti kredit, yaitu : “suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan prestasi (jasa) itu akan dikembalikan pada waktu tertentu yang akan datang dengan disertai suatu kontraprestasi (balas jasa) yang berupa bunga.”

Sedangkan menurut UU RI No. 7 Tahun 1992 Pasal 1 Butir 2 tentang perbankan, kredit adalah : “Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibakn pihak meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.”

Dari uraian di atas kata kredit mengandung berbagai maksud atau dengan kata lain dalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu. Adapun unsur-unsur yang tekandung dalam pemberian suatu fasilitas kredit sebagai berikut:

1. Kepercayaan

penelitian dan penyelidikan lebih dahulu secara mendalam tentang kondisi nasabah, baik secara intern maupun extern.

2. Kesepakatan

Di samping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mancakup masa pengembalian (pelunasan) kredit yang telah disepakati. Jangka waktu tersebut boleh berbentuk jangka pendek atau jangka panjang (di atas tiga tahun). Jangka waktu merupakan batas waktu pengembalian cicilan kredit yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan. Dalam unsur waktu ini terkandung pengertian tentang nilai agio uang, yakni uang pada masa sekarang ini lebih bernilai daripada masa yang akan datang. Sehingga dalam hal ini perlu penambahan nilai uang dalam bentuk bunga.

4. Resiko

bencana alam atau bangkrutnya usahanya nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya. 5. Balas Jasa/Prestasi

Yaitu objek kredit dalam bentuk uang, barang atau jasa. Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Dalam bank jenis konvensional balas jasa kita kenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

Dalam pemberian kredit oleh nasabah harus memberikan jaminan kepada bank. Jaminan adalah suatu perikatan antara kreditur dengan debitur, dimana debitur memperjanjikan sujumlah hartanya untuk pelunasan hutang menurut ketentuan perundang-undangan yang berlaku, apabila dalam waktu yang ditentukan terjadi kemacetan pembayaran hutang si debitur. Jadi jaminan ini berfungsi untuk melindungi bank dari kerugian. Dan biasanya jaminan melebihi nilai kredit yang diberikan.

2.5.2. Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain sebagai berikut. (Kasmir, 2002, P:83)

1. Segi Kegunaan a. Kredit Investasi

atau untuk kepentingan rehabilitasi; misalnya untuk membangun pabrik atau membeli mesin-mesin.

b.Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh, kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Segi Tujuan Kredit

a. Kredit Konsumtif, yaitu kredit yang dipergunakan oleh peminjam untuk keperluan konsumtif artinya uang kredit akan habis terpakai untuk memenuhi kebutuhannya.

b. Kredit Produktif, yaitu kredit yang ditujukan untuk keperluan dalam arti luas karena melalui pemberian kredit produktif inilah dapat menghasilkan barang atau jasa.

c. Kredit Perdagangan, merupakan kredit yang diberikan kepada pedagang untuk membiayai aktivitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Contoh kredit ini misalnya kredit ekspor dan import.

3. Segi Jangka Waktu a. Kredit Jangka Pendek

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun dan biasanya kredit ini digunakan untuk melakukan investasi. Contohnya adalah kredit pertanian misalnya jeruk.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas tiga tahun atau lima tahun. Biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit dan untuk kredit komsumtif misalnya kredit perumahan.

4. Segi Sektor Usaha a. Kredit Pertanian

Merupakan kredit untuk membiayai sektor perkebunan atau pertanian. b. Kredit Peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik jangka pendek maupun jangka panjang.

c. Kredit Industri

Merupakan kredit yang diberikan untuk membiayai industri, baik industri kecil, menengah, atau industri besar.

d. Kredit Pertambangan

e. Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit Profesi

Merupakan kredit yang diberikan kepada kalangan profesional seperti dosen, dokter dan pengecara.

g. Kredit Perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.

2.5.3. Prinsip-Prinsip Pemberian Kredit

Sebelum suatu kredit dikucurkan biasanya bank akan melakukan penilaian melalui suatu prosedur penilaian terhadap nasabah yang memohon kredit untuk memperoleh keyakinan bahwa kredit yang disalurkannya pasti akan kembali. Penilaian tersebut mencakup kriteria-kriteria tertentu dan mempunyai ukuran-ukuran yang sudah menjadi standar setiap bank. Kriteria penilaian yang dilakukan oleh bank terhadap nasabahnya untuk mendapatkan nasabah yang benar-benar layak dilakukan dengan analisis 5C dan 7P (Kasmir, 2000, P:91)

Penilaian dengan analisis 5C tersebut adalah sebagai berikut : 1. Character

diambil suatu kesimpulan tentang kemampuan nasabah untuk membayar. Nasabah yang akan diberikan kredit harus benar-benar dapat dipercaya.

2. Capacity

Capacity merupakan analisis untuk mengetahui kemampuan nasabah

dalam membayar kredit. Kemampuan ini dilihat dari kemauan nasabah dalam mengelola bisnis, latar belakang pendidikan dan pengalaman dalam mengelola usahanya. Capacity sering juga disebut dengan capability.

3. Capital

Melihat apakah penggunaan modal usaha nasabah sudah efektif atau tidak dengan melihat laporan keuangan nasabah, serta melihat sumber modal nasabah berapa persentase modal sendiri dan pinjaman.

4. Condition

Yaitu menilai kondisi ekonomi, social, politik yang ada dan prediksi untuk masa yang akan datang, juga menilai prospek bidang usaha yang akan dibiayai apakah benar-benar baik sehingga memungkinkan kredit itu untuk macet relative kecil.

5. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga bila terjadi masalah suatu saat jaminan tersebut dapat dipergunakan secepat mungkin.

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun kepribadiannya di masa lalu.

2. Party

Yaitu mengklasifikasikan nasabah kedalam golongan-golongan tertentu, berdasarkan modal, loyalitas serta karakternya. Nasabah yang digolongkan ke dalam golongan tertentu akan mendapatkan fasilitas yang berbeda dari bank. 3. Purpose

Yaitu mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan nasabah dalam mengambil kredit dapat bermacam-macam misalnya untuk investasi, modal kerja, konsumtif, produktif dan lain-lain.

4. Prospect

Yaitu menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambilnya atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan nasabah semakin baik. Sehingga apabila salah satu usahanya rugi dapat ditutupi dengan usaha yang lain.

6. Profitability

Untuk menganalasis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah tetap sama atau semakin

7. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan mendapat jaminan perlindungan sehingga kredit yang diberikan benar-benar aman. Jaminan perlindungan yang diberikan nasabah dapat berupa jaminan barang, jaminan orang atau jaminan asuransi.

Perkreditan dan permodalan bagi pengembangan UKM sering menjadi kendala karena UKM sangat terbatas kemampuannya untuk mengakseskan terhadap lembaga perkreditan atau perbankan. Realitas menunjukkan bahwa UKM pada umunya mengalami masalah dalam memenuhi berbagai persyaratan untuk mendapatkan kredit yang biasanya diukur dengan 5C, yaitu : Character, capacity, capital, collateral dan condition.

Dari persyaratan 5C tesebut ada 2C yang sulit dipenuhi yaitu capital dan collateral. Capital berkaitan dengan persyaratan untuk memenuhi capital

adequacy ratio (CAR) bagi para peminjam.

Selanjutnya data dari Asian Development Bank tahun 2001 menunjukkan bahwa perolehan kredit bagi UKM dari lembaga perkreditan seperti perbankan adalah sebagai berikut : a) UKM yang pernah memperoleh kredit dari bank hanya sebesar 21 %, b) UKM yang telah mengajukkan kredit tetapi belum memperoleh kredit sebesar 14 %, c) UKM yang sangat membutuhkan kredit tetapi belum mengajukan kredit sebesar 33 % dan d) sisanya sebesar 32 % belum memerlukan kredit.

2.5.4. Lembaga Keuangan Mikro (LKM)

LKM sebagai lembaga keuangan sangat menjunjung prinsip menumbuhkan rasa kepercayaan pada orang lain (trusting people) karena lembaga ini pertama-tama selain memiliki fungsi utama sebagai financial intermediary (perantara di bidang keuangan), ia juga berfungsi sebagai agent of trust (lembaga yang landasannya adalah kepercayaan) baik dalam menghimpun maupun dalam menyalurkan dana masyarakat. Kedua LKM juga berfugsi sebagai agent of development (lembaga yang memobilisasi dana untuk pembangunan ekonomi

bangsa). Ketiga berfugsi sebagai agent of services (agen jasa pelayanan), memberikan penawaran jasa kepada masyarakat, atau sebagai lembaga jasa, sehingga wajah yang harus tampak dalam LKM adalah wajah lembaga yang professional memiliki integritas luar dan dalam, artinya adanya ketulusan hati dalam memberikan pelayanan dengan tetap menjaga prinsip kehati-hatian yang membutuhkan pelayanan prima.

2.5.5. Jenis Lembaga Keuangan

Undang-undang No. 10 Tahun 1998 tentang Perubahan atas UU No. 7 Tahun 1992 tentang Perbankan yang didefenisikan sebagai “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan LKBB didirikan tahun 1973 berdasarkan Keputusan Menteri Keungan No. Kep. 38/MK/IV/1972 yang secara umum mempunyai kegiatan yang tidak jauh beda dengan bank yaitu menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarkat, hanya bedanya tidak menghimpun dana secara lansung berupa simpanan tabungan, giro dan deposito. Namun berdasarkan perkembangan kegiatannya, LKBB dalam penyaluran dananya tidak terbatas hanya untuk tujuan investasi atau untuk perusahaan jasa, atau untuk jangka menengah dan panjang saja. LKBB dalam kenyataanya juga menyalurkan dananya untuk tujuan konsumsi dan modal kerja, untuk perorangan dan juga untuk jangka menengah.

Berkaitan dengan LKB dalam regulasi BI No. 5/8/PBI/2003, bank umum didefenisikan dalam empat kelompok menurut bentuk badan hukumnya, sebagai berikut :

1. Bank yang didirikan dengan bentuk badan hukum PT. 2. Bank yang didirikan di bawah hukum Perda Provinsi. 3. Bank yang didirikan di bawah hukum koperasi. 4. Cabang-cabang bank asing.

1. Bank Perkreditan Rakyat (BPR)

Bank yang kegiatan usahanya terbatas, beroperasi di pedesaan hingga tingkat kecamatan yang fungsinya melayani debitur-debitur kecil dengan modal disetor di bawah Rp. 100.000.000.000,00.

2. Bank Fokus

Bank yang kegiatan usahanya focus pada segmen tertentu seperti regional, korporasi, ritel atau lainnya. Bank dalam kategori ini modal disetor minimal sebesar Rp. 100.000.000.000,00 s.d Rp. 10.000.000.000.000,00. 3. Bank Umum Nasional

Bank yang wilayah operasinya di seluruh kawasan Indonesia dengan modal disetor minimal sebesar Rp. 10.000.000.000.000,00 s.d Rp. 50.000.000.000.000,00.

4. Bank Internasional

Bank yang memfokuskan diri pada kegiatan internasional banking dengan modal disetor di atas Rp. 50.000.000.000.000,00.

2.5.6. Macam-Macam LKM Di Indonesia

Menurut Sutanto dalam Adi, M. Kwartono, 2007, secara umum LKM di Indonesia dikelompokkan menjadi dua jenis, bersifat formal dan informal.

1. LKM Formal terdiri dari :

b. Non Bank : LDKP (Lembaga Dana dan Kredit Pedesaan), KSP (Koperasi Simpan Pinjam) dan KUD (Koperasi Unit Desa), Perum Pegadaiaan.

2. LKM Non Formal terdiri dari :

LSM (Lembaga Swadaya Masyarakat), KSM (Kelompok Swadaya Masyarakat), BMT (Baitul Maal Wa Tamwil), LEPM (Lembaga Ekonomi Produktif Masyarakat Mandiri), UEDSP (Unit Ekonomi Desa Simpan Pinjam), dll.

2.6 Pemasaran

Pasar adalah tempat pertemuan antara penjual dan pembeli. Pemasaran memiliki arti yang berbeda-beda :

1. Pemasaran menurut Kotler dalam M. Fuad, dkk. (2005 :120) adalah kegiatan manusia untuk memenuhi kebutuhan dan keinginan melalui proses pertukaran.

2. Menurut Stanton dalam M. Fuad, dkk. (2005 :120) pemasaran meliputi seluruh system yang berhubungan dengan kegiatan untuk merencanakan dan menentukan harga, hingga mempromosikan dan mendistribusikan barang atau jasa yang dapat memuaskan kebutuhan pembeli, baik yang aktual maupun potensial.

2.6.1. Bauran Pemasaran

Bauran pemasaran adalah kegiatan pemasaran yang terpadu dan saling menunjang satu sama lain. Keberhasilan perusahaan di bidang pemasaran didukung oleh keberhasilan dalam memilih produk yang tepat, harga yang layak, saluran distribusi yang baik dan promosi yang efektif.

Empat kebijaksanaan pemasaran yang sering disebut konsep empat P atau bauran pemasaran (marketing mix) tersebut adalah produk (Product), harga (Price), saluran distribusi (place) dan promosi (promotion). Untuk mencapai tujuan pemasaran, keempat unsur tersebut harus saling mendukung, sehingga keberhasilan di bidang pemasaran diharapkan diikuti oleh kepuasan konsumen. 1. Produk (Product)

Produk adalah barang atau jasa yang bisa ditawarkan di pasar untuk mendapatkan perhatian, permintaan, pemakaian atau konsumsi yang dapat memenuhi keinginan atau kebutuhan. Pembeli akan membeli produk kalau merasa cocok. Karena itu, produk harus disesuaikan dengan keinginan ataupun kebutuhan pembeli, agar pemasaran produk berhasil.

2. Harga (price)

3. Saluran Distribusi (Place)

Saluran distribusi adalah saluran yang digunakan oleh produsen untuk menyalurkan produk sampai ke konsumen atau berbagai aktivitas perusahaan yang mengupayakan agar produk sampai ke tangan konsumen.

4. Promosi (Promotion)

Promosi adalah bagian dari bauran pemasaran yang besar peranannya. Promosi merupakan kegiatan-kegiatan yang secara aktif dilakukan perusahaan untuk mendorong konsumen membeli produk yang ditawarkan.

2.6.2 Tujuan System Pemasaran

Sistem pemasaran melibatkan banyak kegiatan pemasaran yang mempengaruhi banyak pihak, seperti pembeli, penjual, maupun kelompok masyarakat yang menginginkan produk-produk bermutu dengan harga wajar serta lokasi atau tempat yang mudah terjangkau.

Ada empat alternatif yang menjadi tujuan system pemasaran, yaitu : 1. Memaksimalkan konsumsi

2. Memaksimalkan kepuasan konsumen 3. Memaksimalkan pilihan

4. Memaksimalkan kualitas hidup 2.7 Produksi

Pengertian produksi dalam ekonomi mengacu pada kegiatan yang berhubungan dengan usaha pencipataan dan penambahan kegunaan atau utilitas suatu barang dan jasa. Penambahan atau penciptaan kegunaan atau utilitas karena bentuk dan tempat ini membutuhkan faktor-faktor produksi.

2.8 Proses Produksi

Proses produksi dapat ditinjau dari 2 segi, yaitu : I. Kelangsungan Hidup

a. Produksi Terus-Menerus (Continuous Production)

Produksi terus-menerus dilakukan sebagai proses untuk mengubah bentuk barang-barang. Dalam proses produksi ini walaupun terjadi perubahan model, susunan dan fungsi alat-alat mesin yang dipakai tidaklah berubah. Misalnya penggergajian kayu mengubah balok menjadi papan, karet menjadi ban.

b. Produksi Yang Terputus-putus

Proses produksi tidak terus menerus atau operasi seringkali terhenti

guna mengubah alat-alat, pengaturan kembali alat-alat dan penyesuaian yang terus menerus diadakan sesuai dengan tuntunan produk yang akan dihasilkan..

II. Teknik

1. Proses Ekstraktif

Suatu proses pengambilan langsung dari alam, seperti kayu, perikanan dan pertambangan.

2. Proses Analitis

3. Proses Pengubahan

Proses perubahan bentuk, seperti alat-alat rumah tangga. 4. Proses Sintesis

Proses mencampur dengan unsur-unsur lain, seperti bahan-bahan kimia. 2.9 Strategi Pengengembangan UMKM

Berdasarkan dokumen SNPK tanggal 8 Juni 2005 maka strategi pengembangan UMKM melibatkan dua pihak :

Petama : Menko Kesra selalu Ketua Komite Penanggulangan Kemiskinana.

1.Mengoordinasikakn penyusunan kebijakan pemberdayaan dan pengambangan UMKM dalam rangka penanggulangan kemiskinan.

2.Mendorong pemerintah dalam menerbitkan peraturan perundang-undangan untuk mendukung pemberdayaan dan pengembangan UKMKM dalam rangka penanggulangan kemiskinan.

3.Mendorong upaya penggalangan sumber-sumber pendanaan dari pemerintah, baik yang bersumber dari dalam negeri maupun luar negeri, utuk membiayai penanggulangan pengembangan UMKM.

4.Mendorong terwujudnya epastian hokum, penguatan, keberadaan dan pendayagunaan LKM (Lembaga Keuangan Mikro) untuk mendukung pengembangan Usaha Mikro dalam rangaka penanggulangan kemiskinana.

5.Mendoro upaya pembentukan lembaga keuangan lainnya yang berfungsi sebagai penyediaan sumber permodalan yang murah bagi Usaha Mikro.

6.Mendorong penyediaan dana penjaminan dari pemerintah untuk UMKM terutama di pedesaan dan sector pertanian.

8.Mengkoordinasikan pelaksanaan program pendampingan dan pelatihan bagi Usaha Mikro dan Usaha kecil.

9.Mengkoordinasikan tindak lanjut penagngan Usaha Mikro (kelompok masyarakat pasca program penanggulangan kemiskinan).

Kedua : Gubernur Bank Indonesia

1. Mendorong Bank Umum dan BPR, baik konvesional maupun Syariah untukmenyalurkan kredit UMKM sesuai dengan rencana bisnis masing-masing bank, dengan tetap memperhatikan prinsip kehati-hatian.

2. Menyesuaikan ketentuan perbankan guna mendorong penyaluran kredit UMKM, dengan tetap memperhatikan prinsip kehati-hatian dan peraturan perundang-undangan yang berlaku.

3. Menyediakan informasi atas pemantauan penyaluran kredit UMKM Bank Umum serta BPR, baik konvesional maupun syariah setiap 3 (tiga) bulan. 4. Memberikan perhatian kepada bank dan Business Development Service

Provider (BDSP) dalam rangka peningkatan penguatan kelembagaan, yang dapat mendorong penyaluran kredit.

5. Penyediaan informasi hasil penelitian dalam rangka pengembangan UMKM, khususnya Penelitian Potensi Dasar Ekonomi Daerah /BLS (Baseline Ekonomic Servey) dan penelitian komoditi yang layak dibiayai oleh bank

(leading model).

7. Memberikan rekomendasi kepada pemerintah dalam menetapkan kebijakan mengenai pengembangan UMKM atas dasar penelitian atau pengkajian.

8. Mendukung program Pemerintah dalam pembahasan dan percepatan rancangan Undang-undang mengenai LKM (Lembaga Keungan Mikro), lembaga penjaminan Kredit untuk UMKM, dan Undang-undangan mengenai UMKM.

9. Melakukan evaluasi terhadap pelaksanaan pembinaan dan pendampingan BDSP/Konsultan Keuangan Mitra Bank (KKMB) bagi UMKM.

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian. Dalam mengumpulkan data yang diperlukan dalam penyusunan skripsi ini, maka penulis menggunakan cara sebagai berikut :

3.1 Lokasi Penelitian

Penelitian dilakukan di kabupaten Mandailing Natal. 3.2 Populasi dan Sampel

Besarnya sampel dalam riset ini adalah seluruh populasi industri kecil makanan di kabupaten Mandailing Natal yaitu sebanyak 30 unit dengan populasi industri kecil makanan di kabupaten Mandailing Natal sebesar 45 UKM.

3.3 Jenis dan Sumber Data

Adapun data yang dibutuhkan untuk memberikan dukungan dan informasi terhadap hasil yang ingin dicapai dalam penelitian ini adalah data primer dan data sekunder.

a. Data primer dapat didefenisikan sebagai data yang dikumpulkan dari sumber - sumber asli (Kuncoro, 2003). Pengumpulan data primer dilakukan melalui survei lapangan dan wawancara terhadap responden dengan menggunakan kuesioner melalui pertanyaan yang diajukan sesuai dengan variabel yang diteliti yaitu tentang tenaga kerja, umur perusahaan, legalitas usaha dan fasilitas kredit.

mendapatkan data sekunder dari buku-buku, internet serta data lainnya yang mendukung.

3.4 Metode Analisis Data

Metode Analisis yang digunakan dalam menggambarkan hubungan antara dependen variabel dan independen variabel adalah dengan menggunakan model regresi berganda (multiple regression). Kaidah yang digunakan adalah Ordinary least Square (OLS). Dengan model persamaan sebagai berikut :

µ

X3 = Legalitas usaha, diukur dengan variable dummy yaitu

D = 1 untuk unit usaha yang berbadan hukum dan D = 0 Untuk unit usaha yang belum/tidak berbadan hukum X4 = Fasilitas kredit dari lembaga keuangan, didekati dengan

variabel dummy yaitu D = 1 untuk unit usaha yang

memperoleh fasilitas kredit dan D = 0 yang belum/tidak memperoleh

µ = Kesalahan Penggangu (Error Term)

Bentuk hopotesis tersebut secara matematis dapat dinyatakan sebagai berikut :

artinya jika terjadi penambahan jumlah tenaga kerja (X1) maka

pendapatan usaha (Y) akan semakin meningkat, ceteris paribus.

,

artinya jika semakin lama suatu perusahaan berdiri (X2) maka

,

artinya jika usaha mempunyai suatu legalitas badan hukum (X3)

maka pendapatan usaha (Y) akan semakin meningkat, ceteris paribus.

,

artinya jika usaha memperoleh fasilitas kredit dari lembaga

keuangan (X4) maka pendapatan usaha (Y) akan semakin meningkat, ceteris

paribus.

3.5 Difinisi Operasional

Dalam penelitian ini ada dua variabel penelitian :

a. Variabel bebas (X), yaitu variabel yang nilainya tidak tergantung pada variabel lain.

Adapun yang menjadi variabel bebas dari penelitian ini adalah : 1. Tenaga Kerja (X1)

Tenaga kerja adalah banyaknya orang yang bekerja di perusahaan yaitu sebanyak 5 – 19 orang.

2. Umur Perusahaan (X2)

Umur perusahaan adalah awal tahun berdirinya unit usaha sampai penelitian dilakukan ( tahun ).

3. Legalitas Usaha (X3)

Legalitas usaha adalah ditandai dengan ada atau belum/tidak adanya status badan hukum suatu perusahaan.

4. Fasilitas Kredit (X4)

b. Variabel terikat (Y), yaitu variabel yang nilainya tergantung pada variabel lain. Adapun yang menjadi variabel terikat adalah pendapatan industri kecil makanan.

Pendapatan Industri kecil makanan adalah hasil penjualan produksi selama sebulan.

3.6 Uji Validitas dan Reliabilitas

Sebelum instrumen digunakan maka terlebih dahulu dilakukan uji validitas dan reliabilitas. Valid artinya data yang diperoleh melalui kuesioner dapat menjawab tujuan penelitian.

Pengujuan validitas instrumen dilakukan dengan menggunakan program SPSS 12.0 for windows dengan kriteria sebagai berikut :

a. Jika rhitung > rtabel, maka pernyataan tersebut dinyatakan valid

b. Jika rhitung < rtabel, maka pernyataan tersebut dinyatakan tidak valid

Reliabel artinya data yang diperoleh melalui kuesioner hasilnya konsisten bila digunakan peneliti lain. Pengujian dilakukan dengan SPSS 12.0 for windows.

Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut :

a. Jika ralpha positif atau > rtabel maka pernyataan reliabel.

b. Jika ralpha negatif atau < rtabel maka pernyataan tidak reliabel.

3.7 Alat dan Analisis Data

1. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk melihat seberapa besar variabel

2. Pengujian Hipotesis

Untuk menguji hipotesis, penelitian ini menggunakan pengujian koefisien regresi secara parsial ( Uji – t ) dan pengujian koefisien regresi secara bersama (Uji – F).

1. Pengujian koefisien regresi secara parsial (Uji-t)

Uji – t merupakan pengujian hipotesis variabel independen secara parsial untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen.

Dalam uji – t digunakan hipotesis : H0 : bi = b

Ha :bi ≠ b

Dimana bi adalah koefisien variabel independen ke- i. Nilai parameter

hipotesis b dianggap = 0, artinya tidak ada pengaruh variabel xi terhadap Y. Bila

nilai thit > ttabel pada tingkat kepercayaan tertentu, maka H0 ditolak. Artinya

variabel independen yang diuji berpengaruh signifikan terhadap variabel dependen.

Nilai-hitung diperoleh dengan rumus :

(

)

bi = koefisien variabel independen ke- i b = nilai hipotesis nol

2. Pengujian Koefisien Regresi Secara Bersama ( Uji – F)

Yaitu pengujian yang bertujuan untuk mengetahui seberapa besar pengaruh koefisien regresi secara bersama terhadap variabel independen. Untuk pengujian F ini, digunakan hipotesis :

H0 : bi = b2 = b3 ...= bk = 0

Ha : bi ≠ b2 ≠b3 ……….. = bk = 0

Jika Fhit > Ftabel maka H0 ditolak, yang berarti nilai variable independent

secara besama mempengaruhi variabel dependen. Nilai Fhit diperoleh dengan

rumus :

k = jumlah variabel independen ditambah intersep dari suatu model persamaan n = jumlah sampel

3. Pengujian Asumsi Klasik

Disamping uji statistik juga dilakukan pengujian asumsi klasik : 1. Uji Multikoliniritas

2. Uji Autokorelasi

Autokorelasi adalah keadaan dimana variabel gangguan pada periode tertentu berkorelasi dengan variabel gangguan pada periode lain. Dengan kata lain variabel gangguan tidak random. Faktor – faktor yang menyebabkan autokorelasi antara lain kesalahan dalam menentukan model, penggunaan log pada model dan tidak memasukkan variabel yang penting. Akibat dari adanya autokorelasi adalah parameter yang diestimasi menjadi bias dan variansnya tidak minimum, sehingga tidak efisien.

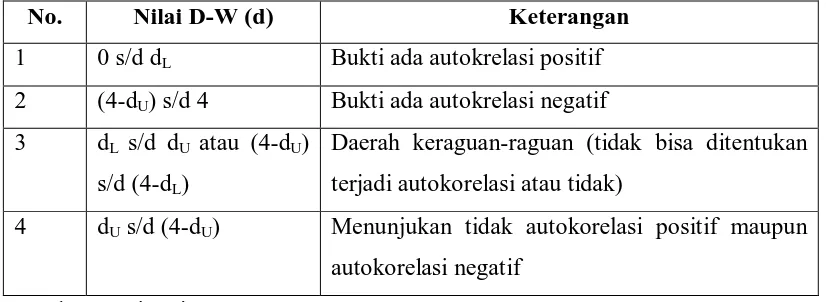

Untuk mendeteksi ada tidaknya autokorelasi dapat dilakukan dengan uji Durbin- Watson sebagai berikut.

1. Menghitung nilai d dengan rumus :

(

)

Hipotesis yang digunakan adalah :

H0: ρ = 0 berarti tidak ada autokorelasi

H0 : ρ≠ 0 berarti ada autokorelasi

2. Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu, diperoleh nilai kritis du dan dI dalam tabel distribusi Durbin – Watson untuk berbagai nilai α.

Tabel 3.1 Pedoman Pengujian Statistik D-W

No. Nilai D-W (d) Keterangan

1 0 s/d dL Bukti ada autokrelasi positif

2 (4-dU) s/d 4 Bukti ada autokrelasi negatif

3 dL s/d dU atau (4-dU)

s/d (4-dL)

Daerah keraguan-raguan (tidak bisa ditentukan terjadi autokorelasi atau tidak)

4 dU s/d (4-dU) Menunjukan tidak autokorelasi positif maupun

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Keadaan geografis dan iklim di Mandailing Natal

Mandailing Natal merupakn salah satu kabupaten di Indonesia yang berdiri pada tahun 1998 ini genap usianya 11 tahun. Kabupaten Mandailing Natal secara geografis terletak antara 00.100 – 100500 Lintang Utara dan 980500 – 1000100 Bujur Timur. Wilayah administrasi Mandailing Natal dibagi atas 23 kecamatan dan 392 desa/kelurahan yang ditetapkan oleh Pemerintah Republik Indonesia dengan Undang-Undang No. 12 Tahun 1998 pada tanggal 23 November 1998.

Daerah Mandailing Natal secara geografis terletak paling selatan dari Propinsi Sumatera Urtara dengan bartas-batas sebagai berikut :

1. Sebelah utara dengan kabupaten Padang Lawas

2. Sebelah selatan berbatas dengan Propinsi Sumatera Barat

3. Sebelah timur dengan Propinsi Sumatera Barat

4. Sebelah barat dengan Samudera Indonesia

4.1.1 Geografi

Daerah kabupaten Mandailing Natal dibedakan atas 3 bagian :

1. Dataran rendah merupakan daerah pesisir dengan kemiringan 04-24 dengan luas daerahnya sekitar 160.500 ha (24.24%).

2. Daerah daratan landai dengan kemiringan 20-150. luas daerahnya 36.385 ha (5,49%)

3. Daratan tinggi dengan kemiringan 150-400. daratan tinggi dibedakan atas 2 jenis :

4. Daerah perbukitan dengan luasnya 112.00 ha (16,91%) dengan kemiringan 150-200

5.

Daerah pergunungan dengan luas 353.185 ha (53,34%) dengan kemiringan 200-400

4.1.2 Penduduk

Kepadatan tertinggi di kecamatan Lembah Sorik Merapi yaitu 503 jiwa/Km2 dan yang terkecil di kecamatan Muara Batang Gadis (10 jiwa/Km2). Sesuai dengan nama daerahnya, penduduk mayoritas adalah suku mandailing juga dihuni oleh suku-suku lainnya seperti suku batak, suku jawa, suku melayu, suku minang dan lainnya.

sesuai dengan kebijakan pemerintah serta program KB (KEluarga Berencana) yang dimulai pada awal tahun 1970-an dapat menekan laju penduduk di wilayah kebupaten Mandailing Natal.

4.1.3 Jumlah dan laju pertumbuhan penduduk

Jumlah penduduk di kabupaten Mandailing Natal tahun 2007 yakni 417.590 jiwa. Laki-laki 205.353 orang dan perempuan 212.247 orang. Dengan sex ratio yaitu 96,75 dan banyak rumah tangga 94,477 KK (Kepala Keluarga) dengan rata-rata anggota rumah tangga yakni 4 orang. Laju petumbuhan penduduk Mandailing Natal tahun 2007 sebesar 0,93 %.

Struktur penduduk kabupaten Mandailing Natal menunjukan bahwa usia produktif (15-64 tahun) sangat menonjol sebesar 54,77 % dan usia ketergantungan terdiri usia (0-14 tahun) sebesar 42,37 % dan lansia (65+) sebesar 2,86 %.

4.1.4 Ketenagakerjaan

Tenaga kerja adalah modal bagi geraknya roda pembangunan. Jumlah dan komposisi terus mengalami perubahan sering dengan berlangsungnya proses demografi. Sesuai dengan ketenagakerjaa di Mandailing Natal pada Agustus 2007. Angkatan kerja (usia 15 tahan keatas) sebesar 193.109 orang dan bukan angkatan kerja 51.494 orang. TPAK merupakan ukuran yang mengambarkan jumlah angkatan kerja untuk setiap 100 tenaga kerja.

Di sisi lain dapat dianalisa bagian angkatan kerja yang masih masih mencari pekerjaan atau biasanya disebut pengangguran terbuka (TPT). Pada bulan Agustus 2007 di Mandailing Natal yakni 8,55 % TPT yang tertinggi Kecamatan Lembah Sorik Merapi (12,92 %) dan terendah kecamatan Natal (3,43 %).

Pekerja didominasi oleh kaum laki-laki yaitu 59,86 % dan perempuan (40,14 %) pekerjaan utama penduduk Mandailing Natal dari sektor petanian (73,95 %), perdagangan (12,79 %), jasa (4,75 %) dan lainya: angkutan, komunikasi, bank dan listrik, gas dan air (8,51 %).

Analisis Univariat

Analisis univariat digunakan untuk melihat karakteristik Responden menurut nama desa, pemilik yang menjalankan usaha, jenis kelamin responden dan pendidikan responden.

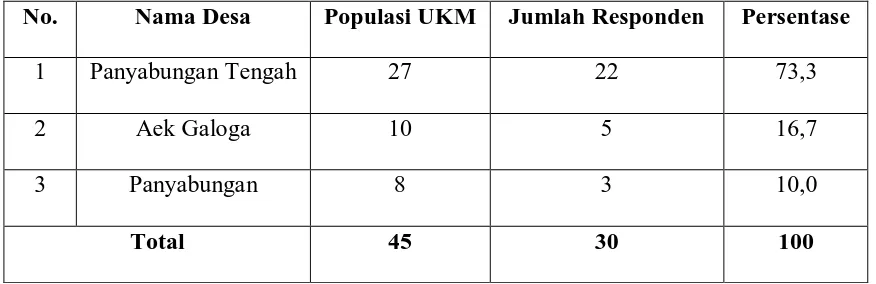

Tabel 4.1 Karakteristik Berdasarkan Nama Desa

No. Nama Desa Populasi UKM Jumlah Responden Persentase

1 Panyabungan Tengah 27 22 73,3

2 Aek Galoga 10 5 16,7

3 Panyabungan 8 3 10,0

Total 45 30 100

Gamabr 4.1 Industri kecil makanan menurut jumlah populasi dan

responden di kabupaten Mandailing Natal

: Jumlah Populasi : Jumlah Responden

Dari tabel 4.1 dapat diketahui bahwa jumlah populasi UKM di kabupaten Mandailing Natal sebesar 45. Alasan pemilihan lokasi dilakukan dengan cara acak (simple randon sampling) yaitu 30 sampel usaha industri kecil makanan, diantarnya desa Panyabungan Tengah yaitu ada 22 responden (73,3 %), 5 responden (16,7) dari desa Aek Galoga dan 3 responden (10 %) berasal dari desa Panyabungan.

Tabel 4.2 Karakteristik Berdasarkan Apakah Pemilik Juga

Menjalankan Usaha

No. Pemilik Menjalankan Usaha

Dari tabel 4.2 dapat dilihat frekuensi karekteristik berdasarkan jenis kelamin pengusaha bahwa semua pemilik juga menjalankan usahanya.

74.133

Tabel 4.3 Karakteristik Berdasarkan Jenis Kelamin

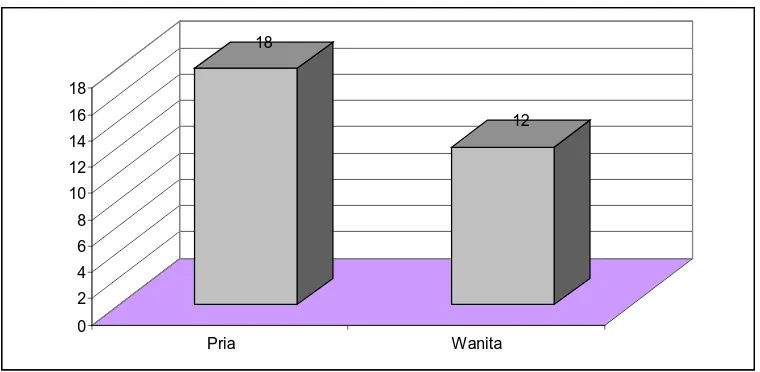

No. Jenis kelamin pengusaha Jumlah Responden Persentase

1 Pria 18 60,0

2 Wanita 12 40,0

Total 30 100,0

Gambar 4.2 : Karakteristik Berdasarkan Jenis Kelamin

18

12

0 2 4 6 8 10 12 14 16 18

Pria Wanita

Tingkat pendidikan responden dapat dilihat ditabel dibawah ini :

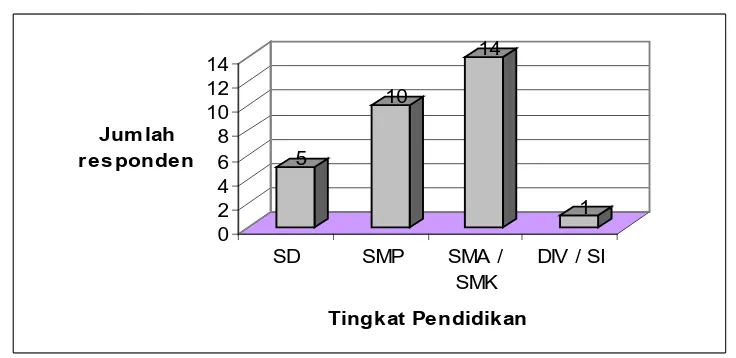

Tabel 4.4 Kareteristik Responden Menurut Tingkat Pendidikan

No Tingkat Pendidikan Jumlah Responden Persentase

1 SD 5 16,7

2 SMP 10 33,3

3 SMA / SMK 14 46,7

4. DIV / SI 1 3,3

Total 30 100,0

Gambar 4.3 : Karesteristik Menurut Tingkat Pendidikan

5

Tabel 4.5 Karekteristik Responden Menurut Legalitas Usaha

No. Yang Memiliki Legalitas Usaha

Jumlah responden

persentase

1 Ya 9 30,0

2 Tidak 21 70,0

Total 30 100,0

Dari tabel 4.5 dapat dilihat bahwa responden yang memiliki legalitas usaha sebanyak 9 responden (30 %) dan jumlah responden yang tidak memiliki legalitas usaha sebanyak 21 responden (70 %),

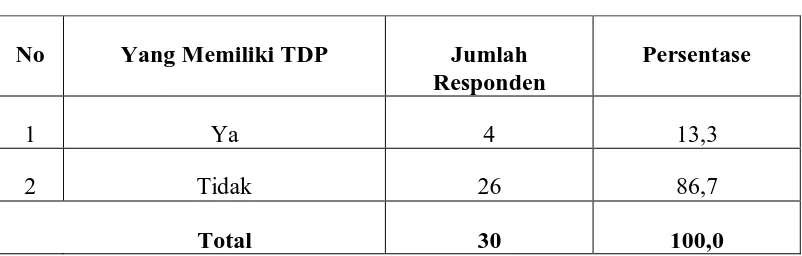

Tabel 4.6 Karekteristik Responden Menurut Jenis Izin Usaha TDP (Tanda

Daftar Perdagangan)

No Yang Memiliki TDP Jumlah

Responden

Persentase

1 Ya 4 13,3

2 Tidak 26 86,7

Total 30 100,0

Tabel 4.7 Karekteristik Responden Menurut Jenis Izin Usaha SIUP (Surat

Izin Usaha Perdagangan)

No Yang Memiliki SIUP Jumlah

Responden

Persentase

1 Ya 5 16,7

2 Tidak 25 83,3

Total 30 100,0

Berdasarkan hasil perhitungan tabel 4.7 bahwasanya responden yang memiliki SIUP sebanyak 5 responden (16,7 %) dan responden yang tidak memiliki SIUP sebanyak 25 responden (83,3 %).

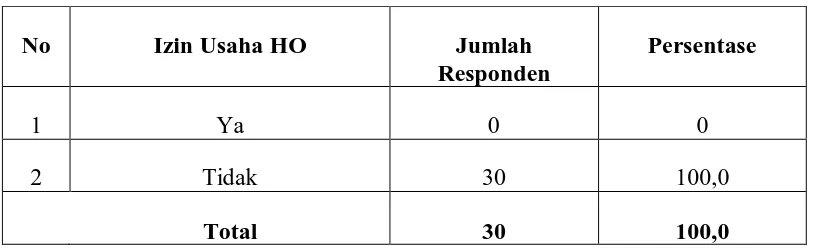

Tabel 4.8 Karekteristik Responden Yang Memiliki Izin Usaha HO

(Gangguan Keamanan)

No Izin Usaha HO Jumlah

Responden

Persentase

1 Ya 0 0

2 Tidak 30 100,0

Total 30 100,0

Tabel 4.9 Karekteristik Responden Menurut Tenaga Kerja

No Tenaga Kerja Jumlah Industri Kecil Makanan

Gambar 4.4 Jumlah Tenaga Kerja Dan Jumlah Industri Kecil Makanan di

kabupaten Mandailing Natal

7 orang 8 orang 9 orang 10 orang 11 orang 12 orang

Jumlah Tenaga Kerja

: Jumlah Industri kecil Makanan

: Jumlah Persesn Industri kecil Makanan

Tabel 4.10 Karekteristik Responden Menurut Lamanya Usaha Beroperasi

No Umur (Tahun) Jumlah

Responden

Persentase

1 1 – 10 4 13,3

2 11 – 20 24 80,0

3 21 – 30 1 3,3

4 > 30 1 3,3

Total 30 100,0

Berdasrkan tabel diatas dapat dilihat bahwa kebanyakan industri kecil makanan beroperasi dari 11 – 20 tahun yaitu sebesar 24 responden (80 %) sedangkan yang paling sedikit disekitar 21 – 30 tahun sebanyak 1 responden (3,3 %) dan diatas 30 tahun sebanyak 1 responden (3,3 %).

Tabel 4.11 Karekteristik Responden Menurut Kredit Disetujui

No Kredit Disetujui Jumlah

Responden

Persentase

1 Tidak mengajukan kredit 11 36,7

2 Ya 7 23,3

3 Tidak 12 40,0

Total 30 100,0

Tabel 4.12 Karekteristik Responden Menurut Memasarkan Produksi

No Cara Memasarkanya Jumlah

Responden

Persentase

1 Langsung 30 100

Total 30 100,0

Dari tabel 4.12 bahwa semua responden melakukan pemasaran produknya dengan cara memasarkan langsung.

Tabel 4.13 Karekteristik Responden Menurut Produksi Dalam Tahun 2008

Dari tabel 4.13 diketahui tingkat hasil produksi dalam tahun terakhir, 23 responden (76,7 %) menyatakan hasil produksinya cenderung meningkat, dan 1 responden (3,3 %) menyatakan hasil produksi cenderung menurun dan hasil produksi cenderung tetap dinyatakan oleh 6 responden (20 %). Hal ini berarti bahwa industri kecil makanan di kabupaten Mandailing Natal dalam tahun terakhir hasil produksinya cenderung meningkat.

4.3 Analisis Bivariat

Untuk melihat gambaran tentang pengaruh variabel dependen (Jumlah

Tenaga Kerja, Lama Perusahaan Berdiri, Legalitas Usaha dan Kredit Disetujui) terhadap produksi dalam tahun 2008. Diuraikan sebagai berikut :

Tabel 4.14 Pengaruh Jumlah Tenaga Kerja (X1) Terhadap

Produksi Dalam Tahun 2008

Jumlah Tenaga Kerja

(Orang)

Produksi Dalam Tahun 2008

Jumlah

Pengaruh jumlah tenaga kerja terhadap produksi dalam tahun terakhir dapat dilihat pada tabel 4.14. Dari tabel tersebut dapat diketahui bahwa hasil uji statistik didapatkan nilai p = 0,040, berarti pada α = 5% dapat disimpulkan ada perbedaan yang signifikan antara jumlah tenaga kerja dalam produksi tahun terakhir. Sehingga variabel tersebut dapat dilanjutkan dengan analisis multivariate regresi linier berganda.

Tabel 4.15 Pengaruh Lama Perusahaan Berdiri (X2) Terhadap Produksi

Dalam Tahun 2008

Lama Perusahaan

Berdiri Produksi Dalam Tahun 2008

Tabel 4.16 Pengaruh Legalitas Usaha (X3) Terhadap Produksi

Dalam Tahun 2008

Legalitas

Usaha Produksi Dalam Tahun 2008

Total

hasil uji terhadap legalitas usaha dan bagaimana produksi dalam tahun terakhir tidak dapat di uji selanjutnya menggunakan uji regresi.

Tabel 4.17 Pengaruh Kredit Disetujui (X4) Terhadap

Produksi Dalam Tahun 2008

Kredit Disetujui

Produksi Dalam Tahun 2008

Total

Responden p velue Cenderung

4.3.1. Analisis Regresi Linear Berganda

Berdasarkan data yang dioleh dengan menggunakan program SPSS versi 12 diperoleh besaran koefisiennya sebagai berikut :

Tabel 4.18 Hasil Model Regresi Linear Berganda

Variabel Koefisien t - hitung T – sig

Jumlah tenaga kerja (X1) 0,151 2,325 0,029

Umur Perusahaan (X2) -0,277 -1,373 0,182

Legalitas Usaha (X3) -0,264 -1,039 0,309

Kredit disetujui (X4) 0,184 1,705 0,101

Intercept 1,993 2,258 0,033

R – squared 0,274 α = 5 %

Adj. R - squared 0,146 F – tabel = 3,38

F – statistic 2,363 t – tabel = 1,71

Berdasrkan tabel diatas dapat dibuat hasil model estimasi sebagai berikut :

Y = 1,218 + 0,151X1 – 0,277X2 – 0,264 + 0,184X4+ μ

Std. Error (0,883) (0,065) (0,202) (0,255) (0,108)

T – stat (1,993) (0,151) (-1,373) (-1,039) (1,705)

R2 = 0,274

Jumlah tenaga kerja (X1)

Jumlah tenaga kerja mempunyai pengaruh positif terhadap tingkat produksi industri kecil makanan, sedangkan koefisien sebesar 0,151 berarti apabila tenaga kerja ditambah 1% dari total keseluruhan tenaga kerja akan mengakibatkan peningkatan produksi sebesar Rp. 1510,-

Jumlah umur perusahaan (X2)

Jumlah Umur perusahaan tidak mempunyai pengaruh spositif terhadap tingkat produsi industri kecil makanan, dengan koefisinya sebesar -0,277.

Jumlah legalitas usaha (X3)

Jumlah legalitas usaha tidak mempunya pengaruh positif terhadap tingkat perkembangan industri kecil makanan, dengan koefisien sebesar -0,264.

Jumlah kredit disetujui (X4)

Jumlah kredit disetujui digunakan mempunyai pengaruh positif terhadap tingkat produksi industri kecil makanan, sedangkan koefisiennya sebesar 0,184 artinya semakin ditambah 1 % kredit maka semakin besarnya hasil produksi industri kecil makaan sebear Rp. 1840,-

4.3.2 Uji Statistik

secara parsial maupun serentak dapat dilakukan dengan uji “t” dan uji “F”. dengan demikian uraian uji t dan F dapat diukur sebagai berikut:

4.3.2.1 Uji “t”

Variabrel X1 (jumlah tenaga kerja)

Hipotesa : Ho : b1 = 0

Ha : b1 = 0

Kreteria : Ho diterima apabila t-hitung < t-tabel

Ha diterima apabila t-hutung > t-tabel

) ( *

bi Se

bi

t =

t* = 1,932

t-tabel = 1,71

Berdasarkan hasil perhitungan diatas, menunjukkan bahwa t-hitung lebih besar dari t-tabel (1,932 > 1,71). Dengan demikian diterima Hipotesis alternative (Ha), artinya variabel X1 (jumlah tenaga kerja) berpengaruh signifikan terhadap

variabel Y (pendapatan industri kecil makanan) pada tingkat kepercayaan 95%.

Variabel X2 (umur perusahaan)

Hipotesa : Ho : b1 = 0

Ha : b1 = 0

Kreteria : Ho diterima apabila t-hitung < t-tabel Ha diterima apabila t-hutung > t-tabel

) ( *

bi Se

bi

t =

t* = -1,373

t-tabel = 1,71

Menunjukkan bahwa t-hitung lebih besar dari t-tabel (-0,277 < 1,71). Dengan demikian diterima Ha, artinya variabel X2 (Legalitas usaha) tidak

berpengaruh signifikan terhadap variabel Y (pendapatan industri kecil makanan) dengan keeprcayaan 95 %.

Variabel X3 (legalitas usaha)

Hipotesa : Ho : b1 = 0

Kreteria : Ho diterima apabila t-hitung < t-tabel

Ha diterima apabila t-hutung > t-tabel

)

Menunjukkan bahwa t-hitung lebih besar dari t-tabel (-0,264 < 1,71). Dengan demikian diterima Ha, artinya variabel X3 (izin usaha) tidak berpengaruh

signifikan terhadap variabel Y (pendapatan industri kecil makanan) dengan keeprcayaan 95 %.

Variabel X4 (kredit disetujui)

Hipotesa : Ho : b2 = 0

Ha : b2 = 0

Kreteria : Ho diterima apabila t-hitung < t-tabel

Ha diterima apabila t-hutung > t-tabel