SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KELENGKAPAN

PENGUNGKAPAN LAPORAN KEUANGAN PADA PTPN-IV

OLEH

ALVIN A.C GINTING

100503170

PROGRAM STUDI STRATA SATU AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul

“

Faktor-Faktor Yang Mempengaruhi Kelengkapan

Pengungkapan Laporan Keuangan pada PTPN-IV

”

adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan /

atau saya kutip dari orang lain telah mendapat izin, dan/atau dituliskan sumbernya

secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi

ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 3 Juni 2015

Yang membuat pernyataan,

Alvin A.C. Ginting

100503170

ABSTRAK

Laporan keuangan dengan lebih lengkap memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi

serta menunjukkan pertanggungjawaban

(stewardship)

manajemen atas

penggunaan sumber sumber daya yang dipercayakan kepada mereka.

Adapun tujuan dari penulisan ini adalah untuk mengetahui pengaruh

leverage

,

profitabilitas perusahaan secara simultan terhadap pengungkapan laporan

keuangan pada Perkebunan Nusantara (Persero) IV Tahun 2013-2014.

Dari hasil penelitian diperoleh secara parsial profitabilitas tidak memberikan

pengaruh secara signifikan terhadap variabel kelengkapan laporan keuangan pada

PT. Perkebunan Nusantara (Persero) IV, Hasil ini mendukung penelitian yang

dilakukan oleh Pancawati (2008) tidak adanya pengaruh profitabilitas terhadap

kelengkapan pengungkapan laporan keuangan disebabkan karena dengan

diperolehnya laba yang positif sebagaimana sampel penelitian ini, maka informasi

laba tersebut nampaknya sudah merupakan suatu informasi yang informatif bagi

investor.

ABSTRACT

With more complete financial statements provide information about the

financial position, performance and cash flows of companies that benefit the

majority of users report in order to make economic decisions and demonstrate

accountability (stewardship) resource management on the use of the resources

entrusted to them.

The purpose of this paper is to determine the effect of leverage,

profitability of companies simultaneously on the disclosure of financial statements

in Plantation Nusantara (Persero) IV Year 2013-2014. The results were obtained

by partial profitability does not give a significant influence on the variable

completeness of the financial statements at PT. Plantation Nusantara (Persero) IV,

These results support the research conducted by Pancawati (2008) the absence of

influence of profitability on the completeness of the disclosure of financial

statements due to the positive income earned as a sample of this research, then the

earnings information appears to have an informative information for investors.

Keywords: Factors Affecting Completion of Financial Statements

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT dan Rasul-Nya Nabi

Muhammad SAW atas segala rahmat, berkah dan karunia-Nya sehingga penulis

dapat menyelesaikan skripsi ini yang berjudul “

Faktor-Faktor Yang

Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada PTPN-

IV”.

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan bimbingan,

saran, motivasi, bantuan dan doa dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang

telah memberikan bantuan dan bimbingan, yaitu kepada :

1.

Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, Ca., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2.

Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs.

Hotmal Jafar, MM, Ak., selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3.

Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM.,

Ak., selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus dosen

pembanding.

5.

Bapak Drs Rustam, M.Si., Ak, selaku Dosen Penguji dan Bapak Drs.

Rasdianto, M.Si, Ak, selaku Dosen Pembanding yang telah banyak

memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

6.

Kepada orang tua tercinta Drs. Albert Ginting dan Adventy Jovita Purba

yang selalu memberikan dukungan dan motivasi kepada penulis.

7.

Teman-teman seperjuangan Rocto, Herbert, Aziz, yang tidak dapat

disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna baik isi

maupun susunannya, untuk itu penulis mengharapkan dan menerima kritik dan

saran yang membangun demi kesempurnaan skripsi ini. Akhir kata penulis

berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Juni 2015

Penulis,

Alvin A.C. Ginting

100503170

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK

... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I

PENDAHULUAN ... 1

1.1.Latar Belakang Penelitian ... 1

1.2.Perumusan Masalah ... 4

1.3.Tujuan Penelitian ... 5

1.4.Manfaat Penelitian ... 5

BAB II

TINJAUAN PUSTAKA ... 7

2.1. Tinjauan Pustaka ... 7

2.1.1. Pengertian Leverage ... 7

2.1.2. Jenis-jenis Leverage ... 7

2.1.3. Jenis-jenis Rasio Leverage ... 12

2.2.1. Pengertian Profitabilitas ... 13

2.2.1.1. Pengertian Rasio Profitabilitas ... 14

2.2.2.2 Jenis-jenis Rasio Profitabilitas ... 14

2.2.2. Kelengkapan Pengungkapan Laporan Keuangan ... 15

2.2.2.1. Pengertian laporan keuangan ... 15

2.2.2.2. Bagianp-bagian Laporan Keuangan ... 16

2.2.2.3. Tujuan laporan keuangan ... 17

2.2.2.4. Pengguna Laporan Keuangan ... 18

2.2.3. Pengertian Pengungkapan ... 19

2.2.3.1. Jenis pengungkapan ... 20

2.2.3.2. Tujuan pengungkapan ... 21

2.2.3.3. Tingkatan pengungkapan ... 22

2.2.3.4. Prinsip pengungkapan penuh ... 23

2.2.3.5. Metode Pengungkapan ... 23

2.2. Penelitian Terdahulu ... 24

2.3. Kerangka Konseptual ... 25

2.4. Hubungan Leverage, Profitabilitas terhadap kelengkapan

Pengungkapan laporan keuangan ... 26

2.5. Hipotesis ... 28

3.1. Jenis Penelitian ... 29

3.2. Tempat dan Waktu Penelitian ... 30

3.3. Variabel Penelitian dan Definisi Operasional Variabel ... 30

3.4. Populasi dan Sampel ... 33

3.5. Sumber Data ... 34

3.6. Teknik Pengumpula Data ... 35

3.7. Metode Analisis Data ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1. Hasil Penelitian ... 43

4.1.1. Gambaran Umum PTPN-IV ... 43

4.1.2. Rasio Leverage ... 44

4.1.3. Rasio Profitabilitas ... 45

4.1.4. Kelengkapan Laporan Keuangan ... 45

4.2. Pembahasan ... 45

4.2.1. Analisis terhadap Rasio Leverage ... 45

ABSTRAK

Laporan keuangan dengan lebih lengkap memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi

serta menunjukkan pertanggungjawaban

(stewardship)

manajemen atas

penggunaan sumber sumber daya yang dipercayakan kepada mereka.

Adapun tujuan dari penulisan ini adalah untuk mengetahui pengaruh

leverage

,

profitabilitas perusahaan secara simultan terhadap pengungkapan laporan

keuangan pada Perkebunan Nusantara (Persero) IV Tahun 2013-2014.

Dari hasil penelitian diperoleh secara parsial profitabilitas tidak memberikan

pengaruh secara signifikan terhadap variabel kelengkapan laporan keuangan pada

PT. Perkebunan Nusantara (Persero) IV, Hasil ini mendukung penelitian yang

dilakukan oleh Pancawati (2008) tidak adanya pengaruh profitabilitas terhadap

kelengkapan pengungkapan laporan keuangan disebabkan karena dengan

diperolehnya laba yang positif sebagaimana sampel penelitian ini, maka informasi

laba tersebut nampaknya sudah merupakan suatu informasi yang informatif bagi

investor.

ABSTRACT

With more complete financial statements provide information about the

financial position, performance and cash flows of companies that benefit the

majority of users report in order to make economic decisions and demonstrate

accountability (stewardship) resource management on the use of the resources

entrusted to them.

The purpose of this paper is to determine the effect of leverage,

profitability of companies simultaneously on the disclosure of financial statements

in Plantation Nusantara (Persero) IV Year 2013-2014. The results were obtained

by partial profitability does not give a significant influence on the variable

completeness of the financial statements at PT. Plantation Nusantara (Persero) IV,

These results support the research conducted by Pancawati (2008) the absence of

influence of profitability on the completeness of the disclosure of financial

statements due to the positive income earned as a sample of this research, then the

earnings information appears to have an informative information for investors.

Keywords: Factors Affecting Completion of Financial Statements

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Laporan keuangan memiliki arti yang sangat penting bagi sebuah perusahaan. Di

dalam laporan keuangan terkandung informasi yang dapat memberikan bahan

pertimbangan bagi para pengguna laporan keuangan dalam pengambilan keputusan.

Melihat pentingnya suatu laporan keuangan bagi perusahaan maka hampir semua

perusahaan akan berusaha untuk menyajikan laporan keuangannya sebaik mungkin

dengan tujuan dapat memberikan kesan yang positif bagi pihak yang membacanya.

Laporan keuangan dengan lebih lengkap memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber

sumber daya yang dipercayakan kepada mereka. Hal ini sesuai dengan PSAK No. 1

mengenai tujuan laporan keuangan. Selain itu, pengungkapan yang memadai dari

perusahaan-perusahaan juga membantu untuk memastikan efisiensi dari pasar modal.

Laporan tahunan pada dasarnya adalah sumber informasi bagi investor sebagai

salah satu dasar pertimbangan dalam pengambilan keputusan investasi dalam pasar

modal, juga sebagai sarana pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Proses pembuatan laporan tahunan tidak lepas dari penelitian

mengenai kelengkapan pengungkapan (disclosure) dalam laporan tahunan dan

faktor-faktor yang mempengaruhinya. Hal ini sangat penting untuk dilakukan karena akan

memberikan gambaran kondisi perusahaan, serta mampu menunjukkan sifat perbedaan

kelengkapan ungkapan antar perusahaan dan faktor-faktor yang mempengaruhinya.

laporan sukarela untuk pemegang saham dan investor potensial maupun pemerintah.

Laporan tahunan perusahaan dapat memberikan gambaran kinerja selama satu tahun, dan

dapat menjelaskan masa depan perusahaan tersebut (Widiyastuti, 2002). Dalam

pencapaian efisiensi dan sebagai sarana akuntabilitas publik, pengungkapan laporan

keuangan menjadi faktor yang signifikan. Laporan keuangan dapat diungkapkan dalam

bentuk penjelasan mengenai kebijakan akuntansi yang ditempuh kontijensi, metode

persediaan, jumlah saham yang beredar dan ukuran alternatif, seperti pos-pos yang dicatat

berdasar historical cost (Rakhman, 2000).

Penggunaan standar akuntansi juga akan mempengaruhi pengungkapan laporan

keuangan. Di Indonesia, perusahaan yang go public diwajibkan untuk mengikuti standar

akuntansi keuangan yang berlaku di Indonesia, yaitu PSAK (Pernyataan Standar

Akuntansi Keuangan) serta Peraturan Badan Pengawas Pasar Modal (Bapepam) di dalam

menyajikan laporan keuangan maupun laporan tahunannya. Meskipun begitu,

kebanyakan perusahaan dalam pengungkapan laporan tahunannya masih belum

mengungkapkan secara penuh (full disclosure) informasi yang berkaitan dengan

perusahaan. Kebanyakan perusahaan hanya mengungkapkan dalam bentuk pengungkapan

wajib (mandatory disclosure), sedangkan dalam bentuk pengungkapan sukarela

(voluntary disclosure), kebanyakan perusahaan hanya mengungkapkan sedikit dari apa

yang seharusnya diketahui oleh para stakeholders. Terbukti sesuai dengan hasil penelitian

Almilia (2007) tingkat pengungkapan laporan keuangan perusahaan yang terdaftar di

Bursa Efek Indonesia masih sekitar 46,59%. Kondisi ini menunjukkan bahwa para emiten

belum melakukan keterbukaan informasi kepada para investor.

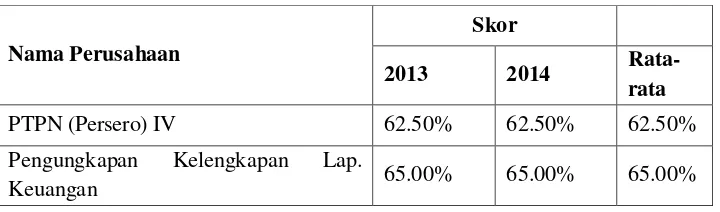

Tingkat kelengkapan pengungkapan laporan keuangan adalah ukuran besarnya

proporsi pengungkapan yang dilakukan oleh sebuah perusahaan. Tingkat pengungkapan

diukur dengan disclosure index yang dihitung dari banyaknya jumlah pengungkapan yang

dilakukan oleh sebuah perusahaan dibagi dengan jumlah maksimal yang dapat

diungkapkan dalam laporan keuangan sebuah perusahaan.

Penelitian-penelitian terdahulu di antaranya dilakukan oleh Pancawati (2007)

meneliti mengenai analisa faktor-faktor yang mempengaruhi voluntary disclosure laporan

tahunan perusahaan manufaktur yang terdaftar dalam Bursa Efek Jakarta. Pancawati

menggunakan analisis deskriptif untuk melihat pengaruh dari porsi kepemilikan saham,

basis perusahaan, profitabilitas, size perusahaan, leverage terhadap kelengkapan laporan

tahunan Bursa Efek Jakarta. Hasil penelitiannya menemukan bahwa ukuran perusahaan,

porsi saham publik, dan basis perusahaan mempunyai pengaruh signifikan terhadap

kelengkapan pengungkapan laporan tahunan sedangkan profitabilitas dan leverage tidak

mempunyai pengaruh yang signifikan terhadap kelengkapan pelaporan keuangan

perusahaan.

Pradifta (2013) Faktor-Faktor Yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Telekomunikasi Dibursa Efek Indonesia 2008-2012.

Hasil penelitian mengidentifikasi bahwa current ratio, retrun on equity, dan debt to equity

ratio tidak berpengaruh pada kelengkapan pengungkapan laporan keuangan Perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Hal ini dibuktikan dengan thitung

-3.827, -0,142, 2,229. Selain itu secara silmutan menunjukkan current ratio, retrun on

equity, dan debt to equity ratio berpengaruh terhadap kelengkapan pengungkapan laporan

keuangan Y dengan nilai Fhitung 6,502> ttabel 1,688 dan signifikan 0,001 < 0,05. Untuk

Koefisien Determinasi (R2) Adjusted R Square sebesar 70,3% menunjukkan pengaruh

current ratio, retrun on equity, dan debt to equity ratio.

Febrianto Arista (2011) faktor-faktor yang mempengaruhi tingkat kelengkapan

pengungkapan laporan Keuangan pada perusahaan Real estate dan property di Indonesia.

porsi saham publik, umur perusahaan dan set kesempatan investasi (IOS) terhadap

kelengkapan pengungkapan wajib sebesar 29.4 persen, sedangkan sisanya 70.6 persen

dipengaruhi oleh faktor-faktor lain. 2. Hasil penelitian ini menunjukkan bahwa rasio

leverage, likuiditas, profitabilitas, porsi saham publik, umur perusahaan dan Set

kesempatan Investasi (IOS) mempunyai pengaruh secara simultan terhadap kelengkapan

pengungkapan wajib

Apakah tingkat pengungkapan laporan keuangan dipengaruhi oleh faktor-faktor

seperti leverage, profitabilitas. Oleh karena itu akan menuangkannya di dalam sebuah

karya tulis ilmiah yang berbentuk penelitian dengan judul: “ Faktor-Faktor Yang

Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan Pada PT. Perkebunan

Nusantara (Persero) IV.

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka masalah yang diidentifikasi

dalam penelitian ini adalah sebagai berikut:

1. Bagaimana leverage pada Perkebunan Nusantara (Persero) IV Tahun 2013-2014?.

2. Bagaimana profitabilitas pada Perkebunan Nusantara (Persero) IV Tahun 2013-2014?

3. Bagaimana kelengkapan pengungkapan laporan keuangan pada Perkebunan

Nusantara (Persero) IV Tahun 2013-2014?

4. Seberapa besar pengaruh leverage terhadap pengungkapan laporan keuangan pada

Perkebunan Nusantara (Persero) IV Tahun 2013-2014?

5. Seberapa besar pengaruh profitabilitas terhadap pengungkapan laporan keuangan

pada Perkebunan Nusantara (Persero) IV Tahun 2013-2014?

6. Bagaimana pengaruh leverage, profitabilitas perusahaan secara simultan terhadap

pengungkapan laporan keuangan pada Perkebunan Nusantara (Persero) IV Tahun

2013-2014

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui leverage pada Perkebunan Nusantara (Persero) IV Tahun

2013-2014?

2. Untuk mengetahui profitabilitas pada Perkebunan Nusantara (Persero) IV Tahun

2013-2014?

3. Untuk mengetahui kelengkapan pengungkapan laporan keuangan pada Perkebunan

Nusantara (Persero) IV Tahun 2013-2014?

4. Untuk mengetahui seberapa besar pengaruh leverage terhadap pengungkapan laporan

keuangan pada Perkebunan Nusantara (Persero) IV Tahun 2013-2014?

5. Untuk mengetahui Seberapa besar pengaruh profitabilitas terhadap pengungkapan

laporan keuangan pada Perkebunan Nusantara (Persero) IV Tahun 2013-2014.

6. Untuk mengetahui pengaruh leverage, profitabilitas perusahaan secara simultan

terhadap pengungkapan laporan keuangan pada Perkebunan Nusantara (Persero) IV

Tahun 2013-2014

1.4. Manfaat Penelitian 1.4.1. Bagi Peneliti

Agar dapat membandingkan dan mengetahui lebih dalam antara teori yang telah

diterima semasa kuliah dengan praktek yang berlangsung pada perusahaan. Penelitian ini

diharapkan dapat menambah pengetahuan penulis tentang akuntansi keuangan dan

pelaporan keuangan khususnya yang berhubungan dengan kelengkapan laporan

keuangan. Selain itu penelitian ini dimaksudkan untuk menjadi salah satu persyaratan

1.4.2. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan gambaran mengenai praktek

akuntansi yang dilaksanakan diperusahaan manufaktur serta dapat menjadi bahan

masukan dan refrensi dalam penelitian-penelitian berikutnya sehingga dapat memberikan

kontribusi dalam perkembangan ilmu pengetahuan.

1.4.3. Bagi pihak lain

Diharapkan hasil penelitian ini dapat menambah pengetahuan masyarakat umum

mengenai praktek yang dilakukan dalam dunia keuangan dan perkembangan akuntansi

global yang dinamis.

BAB II

TINJAUAN PUSTAKA

2.1. Leverage

2.1.1 Pengertian Leverage

Pengertian dari Leverage menurut Syamsuddin (2001:89) adalah: “

…kemampuan perusahaan untuk mengunakan aktiva atau dana yang mempunyai beban

tetap (fixed cost assets or funds) untuk memperbesar tingkat penghasilan (return) bagi

pemilik perusahaan”.

Adapun pengertian Leverage menurut Riyanto (2001) sebagai penggunaan aktiva

atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau

membayar beban tetap”.

2.1.2 Jenis-Jenis Leverage

1. Operating Leverage

Perusahaan yang memiliki biaya operasi tetap atau biaya modal tetap, maka

perusahaan tersebut menggunakan leverage. Dengan menggunakan operating leverage

perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan

laba sebelum bunga dan pajak yang lebih besar. Menurut Syamsuddin (2001:107)

Operating Leverage adalah

“…kemampuan perusahaan di dalam menggunakan fixed operating cost untuk

memperbesar pengaruh dari perubahan volume penjualan terhadap earning before interest

and taxes(EBIT)”.

Menurut Hanafi (2004:327)”Operating Leverage diartikan sebagai seberapa besar

Beban tetap operasional tersebut biasanya berasal dari biaya depresiasi, biaya

produksi dan pemasaran yang bersifat tetap misal gaji karyawan. Sebagai kebalikannya

adalah beban variabel oprasional. Contoh biaya variabel adalah biaya tenaga kerja yang

dibayar berdasarkan produk yang dihasilkan.

Adapun pengertian lain dari Operating Leverage menurut Joel G dan Jae K

dalam Kamus Istilah Akuntansi (1999:267) Leverage Operasional adalah “Sebuah ukuran

mengenai resiko operasi yaitu biaya operasi tetap yang ditemukan dalam laporan rugi

laba perusahaan”.

Pengertian lain dari Operating Leverage Riyanto (2001), bahwa Leverage

Operasi adalah :

“ …pengunaan aktiva tetap dengan biaya tetap adalah dengan harapan bahwa

revenue yang dihasilkan oleh penggunaan aktiva itu akan cukup menutup biaya tetap dan

variabel”.

Dari pengertian yang dikemukakan para ahli di atas kita melihat bahwa

unsur-unsur yang melingkupi Operating Leverage adalah laba sebelum bunga dan pajak serta

perubahan tingkat penjualan. Laba sebelum bunga dan pajak sama dengan revenue

dikurangi biaya variabel lebih besar dari pada biaya tetapnya. Kondisi ini dikatakan

perusahaan memiliki Operating Leverage yang favorable. Sebaliknya Operating

Leverage dikatakan unfavorable bila revenue dikurangi dengan biaya variabel belum

dapat menutup beban tetapnya. Selanjutnya untuk mengukur pengaruh volume penjualan

terhadap laba operasi (profitabilitas) adalah dengan menghitung tingkat Operating

Leverage (degree of operating leverage / DOL), yaitu rasio dari perubahan persentase

laba operasi terhadap perubahan persentase unit yang terjual atau total pandapatan,

dengan perhitungan secara aljabar sebagai berikut :

DOL = % Perubahan EBIT/ % Perubahan Penjualan

2. Financial Leverage

Kebijakan perusahaan mendapatkan modal pinjaman dari luar ditinjau dari

bidang manajemen keuangan, merupakan penerapan Financial Leverage dimana

perusahaan membiayai kegiatannya dengan menggunakan modal pinjaman serta

menanggung suatu beban tetap yang bertujuan untuk meningkatkan laba per lembar

saham

Financial Leverage timbul karena adanya kewajiban-kewajiban finansial yang

sifatnya tetap (fixed financial charges) yang harus dikeluarkan oleh perusahaan.

Kewajiban-kewajiban finansial yang tetap ini tidaklah berubah dengan adanya perubahan

tingkat EBIT dan harus di bayar tanpa melihat sebesar apa pun tingkat EBIT yang dicapai

perusahaan.

Di dalam analisis Financial Leverage diasumsikan bahwa deviden untuk

pemegang saham preferen selalu dibayar dalam setiap periode, asumsi ini diperlukan

karena tujuan utama dari Financial Leverage adalah untuk mengetahui seberapa jauh

uang yang sesungguhnya tersedia bagi pemegang saham biasa setelah bunga dan deviden

untuk saham preferen dibayarkan. Menurut Joel G dan Jae K dalam Kamus Istilah

Akuntansi (1999:267) Leverage Keuangan diartikan sebagai berikut :

“Financial Leverage adalah sebuah ukuran mengenai resiko keuangan mengenai pembiayaan sebagai aktiva perusahaan, ditujukan pada pembiayaan bagian aktiva tetap yang menanggung beban pembiayaan tetap dengan harapan akan membantu meningkatkan keuntungan bagi pemiliknya”.

Adapun pengertian lain dari Financial Leverage menurut Syamsuddin (2001:113)

menjelaskan Financial Leverage adalah :

“ …Sebagai kemampuan perusahaan dalam menggunakan kewajiban-kewajiban finansial

yang sifatnya tetap untuk memperbesar pengaruh perubahan EBIT terhadap pendapatan

Pada Leverage Operasi penggunaan aktiva dengan biaya tetap adalah dengan

harapan bahwa revenue yang dihasilkan oleh pengguna aktiva itu akan cukup untuk

menutup biaya tetap dan biaya variabel. Maka pada Leverage Keuangan penggunaan

dana dengan beban tetap itu adalah dengan harapan untuk memperbesar pendapatan per

lembar saham biasa (EPS).

Sedangkan pengertian Financial Leverage menurut Sartono (2001:260)

“Financial Leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan

harapan memberikan tambahan keuntungan yang lebih besar dari beban tetapnya”

Penggunaan Financial Leverage ini dengan harapan agar terjadi perubahan laba

per lembar saham (EPS) yang lebih besar daripada perubahan laba sebelum bungan dan

pajak (EBIT)

Menurut Alwi (2001:301)”Financial Leverage merupakan perbandingan total

hutang dengan seluruh dana atau aktiva dalam perusahaan yang disebut leverage factor”

Jika perusahaan dengan menggunakan dana dengan beban tetap itu menghasilkan

efek yang menguntungkan bagi pemegang saham biasa (pemilk modal sendiri) yaitu :

dalam bentuknya memperbesar earning per share (EPS) nya dikatakan perusahaan itu

menjalankan trading in equity. Leverage Keuangan menunjukkan penggunaan beban

tetap bunga pada struktur biaya perusahaan sehingga mempengaruhi tingkat laba bersih

(EAT) yang diterima oleh pemilik. Financial Leverage adalah kepekaan dari perubahan

pendapatan per lembar saham (EPS) karena perubahan laba operasi (EBIT). Kepekaan

perubahan ini di ukur dengan derajat Financial Leverage (degree of financial

leverage/DFL) yaitu persentase perubahan pendapatan per lembar saham (EPS) dibagi

dengan persentase perubahan laba operasi (EBIT) serta financial leverage dapat di ukur

dengan Leverage Factor yaitu perbandingan total hutang dengan total aktiva. Secara

persamaan ditulis sebagai berikut :

DFL=

Leverage=

Factor

Total Debt %perubahan EPS

Total Asset % perubahan EBIT

Apabila perusahaan menggunakan rencana 100% modal sendiri untuk

membelanjakan usahanya, maka nilai DFL adalah satu untuk seluruh rencana laba

operasi, nilai DFL yang besar menunjukan bahwa perubahan tingkat EBIT akan

menghasilkan perubahan yang besar pada laba bersih (EAT) atau pendapatan per lembar

saham (EPS). Beban tetap bunga ini pada kenyataannya dapat berupa beban seluruh utang

atau obligasi yang ada dan biaya deviden untuk saham preferen yang mempunyai beban

pembayaran tetap setelah perhitungan sebelum pajak.

2.1.3. Jenis-jenis Rasio Leverage

Rasio leverage antara lain:

a.

Rasio total hutang terhadap total aktiva/

debt ratio

Rasio total hutang terhadap total aktiva menunjukkan besarnya total

hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Rasio ini

hanya merupakan persentase dana yang diberikan oleh kreditor bagi perusahaan.

Rumusnya sebagai berikut:

Debt ratio

=

Total liabilities x 100 %

Total assets

b. Rasio total hutang terhadap total ekuitas/

debt to equity ratio

mengakibatkan semakin besar risiko yang ditanggungnya. Rumusnya sebagai

berikut:

Debt to equity ratio

=

Total liabilities x 100 %

Common equity

c. Rasio kemampuan membayar bunga

(

times-interest earned ratio

)

Rasio ini dapat digunakan untuk mengetahui seberapa besar kemampuan

perusahaan dalam membayar beban bunga dan memenuhi pembayaran bunga bagi

kreditor. Rumusnya sebagai berikut:

Times-interest earned ratio = EBIT / Interest expense

d.

Total Debt to Total Capital Assets

Rasio ini digunakan untuk mengukur bagian aktiva yang digunakan untuk

menjamin keseluruhan kewajiban atau hutang. Rumusnya sebagai berikut :

Total Debt Capital Assets

= Aktiva Lancar + Hutang Jangka Panjang

Jumlah Aktiva

e. Long Term Debt to Equity Ratio

Rasio ini digunakan untuk mengukur bagian dari modal sendiri yang

dijadikan jaminan untuk hutang jangka panjang. Rumusnya adalah sebagai

berikut:

Long Term Debt to Equity Ratio

= Hutang Jangka Panjang

Modal Sendiri

f

.

Tangible Assets Debt Coverage

Rasio ini digunakan untuk mengukur besar aktiva tetap

tangible

yang

digunakan untuk menjamin hutang jangka panjang, rumusnya adalah sebagai

berikut :

Tangible Assets Debt Coverage

=

Jumlah Aktiva + Tangible + Hutang Lancar

Hutang Jangka Panjang

2.2. Profitabilitas

2.2.1. Pengertian Profitabilitas

Perusahaan pada umumnya akan selalu berusaha untuk memperbesar laba yang

diperolehnya, tetapi yang lebih penting adalah usaha untuk mempertinggi

profitabilitasnya. Hal ini dikarenakan bahwa para investor yang cenderung lebih

Pengertian Profitabilitas menurut Hanafi (2003;75) adalah “ …adalah rasio yang

melihat kemampuan perusahaan dalam menghasilkan laba (profitabilitas).”

Sedangkan pengertian profitabilitas menurut Munawir (2002;152) adalah

“ …adalah kemampuan suatu perusahaaan dalam memperoleh laba.”

Banyak penulis yang memberikan beberapa uraian mengenai jenis rasio

didalamnya dapat digunakan untuk memahami kondisi perusahaan. Umumnya rasio yang

dikenal dan popular adalah Rasio Likuiditas, Solvabilitas dan Profitabilitas. Menurut

Harahap (2002;304) Analisa Rasio Profitabilitas adalah :“ …menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber dana

yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan dan jumlah cabang.”

2.2.2. Jenis-jenis Rasio Profitabilitas

Rasio profitabilitas yang biasa digunakan adalah :

1. Gross Profit Margin Ratio (Rasio Margin Laba Kotor): Rasio ini menunjukkan

laba bruto per rupiah penjualan

2. Operating Income Ratio (Rasio Operasi Pendapatan): Rasio ini menunjukkan

laba operasi sebelum bunga dan pajak (netto operating income) yang dihasilkan

oleh setiap rupiah penjualan.

3. Operating Ratio (Rasio Operasi): Rasio ini menunjukkan biaya operasi per rupiah

penjualan.

4. Net Profit Margin Ratio (Rasio Margin Laba Bersih): Rasio ini menunjukkan

keuntungan neto per rupiah penjualan.

5. Earning Power of Total Investment Ratio (Rasio Kemampuan Menghasilkan

Laba Atas Seluruh Investasi): Rasio ini menunjukkan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

bagi semua investor (pemegang obligasi dan saham).

6. Net Earning Power Ratio (Rasio kemampuan Menghasilkan Laba Bersih): Rasio

ini menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan

aktiva untuk menghasilkan keuntungan neto.

7. Rate or Return For The Owner Ratio/Rasio Tingkat Pengembalian Bagi Pemilik:

Rasio ini menunjukkan kemampuan dari modal sendiri untuk menghasilkan

keuntungan bagi pemegang saham preferen dan saham biasa.

2.3 Kelengkapan Pengungkapan Laporan Keuangan 2.3.1 Pengertian Laporan Keuangan

Weygandt (2005:3) yang dialih bahasakan oleh Emil Salim menyatakan

pengertian tentang laporan keuangan, yaitu: “…merupakan sarana pengkomunikasian

informasi keuangan utama kepada pihak-pihak di luar korporasi”.

Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang

dapat digunakan sebagai alat pengkomunikasian data keuangan atau aktivitas suatu

perusahaan kepada pihak-pihak yang berkepentingan, baik pihak intern maupun ekstern

dalam rangka pengambilan keputusan dengan data atau aktivitas keuangan tersebut.

Melalui laporan keuangan, pihak-pihak yang berkepentingan tersebut akan dapat

melakukan pengukuran dan analisis terhadap keberhasilan atau kegagalan perusahaan.

2.3.2 Bagian-bagian Laporan Keuangan

Dalam Ikatan Akuntan Indonesia (2007:02), mengenai penyajian laporan

keuangan yang lengkap terdiri dari komponen-komponen berikut ini :

“a. Neraca

b. Laporan laba rugi

c. Laporan perubahan ekuitas

d. Laporan arus kas, dan

Dari definisi di atas terlihat bahwa laporan keuangan itu sendiri dari neraca dan

perhitungan rugi laba serta laporan perubahan modal, neraca menunjukan jumlah aktiva,

hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan

(laporan) rugi laba memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta

biaya yang terjadi selama periode tertentu, dan laporan perubahan modal menunjukan

sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal

perusahaan. Tetapi dalam prakteknya sering diikutsertakan kelompok lain yang sifatnya

membantu untuk memperoleh penjelasan lebih lanjut, misalnya laporan perubahan modal

kerja, laporan sumber dan penggunana kas atau laporan arus kas, laporan sebab-sebab

perubahan laba kotor, laporan biaya serta daftar-daftar lainnya.

2.3.3 Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan

ekonomi.

Menurut Ikatan Akuntan Indonesia (2007:02), menyatakan tujuan laporan

keuangan :

“Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka”.

Laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi

aktiva, kewajiban, ekuitas, pendapatan, beban, kerugian, keuntungan, dan arus kas

perusahaan. Informasi tersebut beserta informasi lainnya yang terdapat dalam catatan atas

laporan keuangan dapat membantu pemakai laporan dalam memprediksi arus kas masa

depan khususnya dalam hal waktu dan kepastian perolehan kas dan setara kas.

Menurut Weygandt (2005:6) yang dialih bahasakan oleh Emil Salim,

mendefinisakan tujuan laporan keuangan yaitu:

1. Menyediakan informasi yang berguna bagi keputusan investasi dan kredit

2. Memberikan informasi yang berguna dalam menilai arus kas masa depan

3. Memberikan informasi mengenai sumber daya perusahaan, klaim terhadap

sumber daya tersebut, dan perubahan didalamnya.

Laporan keuangan disusun untuk memberikan gambaran atau laporan kemajuan

(progress report) secara periodik yang dilakukan oleh pihak manajemen yang bersifat

historis dan menyeluruh. Laporan keuangan disusun setiap akhir periode akuntansi, yaitu

triwulan, semester atau tahunan. Hal tersebut disesuaikan dengan kebutuhan dan

kebijakan yang ditetapkan oleh perusahaan yang bersangkutan.

2.3.4 Pengguna Laporan Keuangan

Dalam Ikatan Akuntan Indonesia (2011:02), mengenai Kerangka Dasar

Penyusunan dan Penyajian Laporan Keuangan, disebutkan bahwa pemakai laporan

keuangan meliputi :

1. Investor

2. Karyawan

3. Pemberi pinjaman

4. Pemasok dan kreditor usaha lainnya

5. Pelanggan

6. Pemerintah

Informasi yang disajikan dalam laporan keuangan bersifat umum. Dengan

demikian tidak dapt sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai.

Selain itu, manajemen sebagai pihak yang memiliki tanggungjawab dalam penyusunan

dan penyajian laporan keuangan perusahaan, juga berkepentingan dengan informasi yang

disajikan di dalam laporan keuangan, yang membantu dalam melaksanakan

tanggungjawab perencanaan, pengendalian dan pengambilan keputusan.

2.4. Pengungkapan

2.4.1 Pengertian Pengungkapan

Pengungkapan (disclosure) didefinisikan berbeda dalam kondisi yang berbeda

pula. Sebagian salah satu prinsip dalam akuntansi keuangan, istilah pengungkapan

dikaitkan secara langsung dengan laporan keuangan. Pada kenyataannya ternyata

pengungkapan juga berhubungan dengan informasi lainnya diluar laporan keuangan.

Pengungkapan merupakan suatu alat yang penting untuk mengurangi asimetri informasi

antara manajer dengan pemilik perusahaan.

Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan

keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi

yaitu penyajian informasi dalam bentuk seperangkat penuh statement keuangan.

Suwardjono (2005) mengartikan pengungkapan sebagai berikut :

“Disclosure means supplying information in the financial statement, including the statements themselves, the notes to the statements, and the supplementary disclosures associated with the statements. It does not extend to public or private statement made by management or information provided outside the financial statement”.

Suwardjono, (2005) membatasi pengertian pengungkapan hanya pada hal-hal

yang menyangkut pelaporan keuangan. Pernyataan manajemen dalam surat kabar atau

media masa lain serta informasi di luar lingkup pelaporan keuangan tidak masuk dalam

pengertian pengungkapan. Pengungkapan sering juga dimaknai sebagai penyediaan

informasi lebih dari apa yang dapat disampaikan dalam bentuk statement keuangan

formal.

Suwardjono (2005) mengidentifikasi tiga tingkat pengungkapan yaitu memadai

(adequate disclosure), wajar atau etis (fair or ethical disclosure), dan penuh (full

disclosure). Tingkat ini mempunyai implikasi terhadap apa yang harus diungkapkan.

Tingkat memadai adalah tingkat minimum yang harus dipenuhi agar statement keuangan

secara keseluruhan tidak menyesatkan untuk kepentingan pengambilan keputusan yang

terarah.

Tingkat wajar adalah tingkat yang harus dicapai agar semua pihak mendapat

perlakuan atau pelayanan informasional yang sama. Artinya, tidak ada satu pihakpun

yang kurang mendapat informasi sehingga mereka menjadi pihak yang kurang

diuntungkan posisinya. Dengan kata lain, tidak ada preferensi dalam pengungkapan

informasi. Tingkat penuh menuntut penyajian secara penuh semua informasi yang berpaut

dengan pengambilan keputusan.

Pengungkapan sendiri dibedakan menjadi dua, yaitu pengungkapan wajib dan

pengungkapan sukarela. Pengungkapan sukarela adalah pengungkapan yang dilakukan

perusahaan diluar apa yang diwajibkan oleh standar akuntansi atau peraturan badan

pengawas.

2.4.2 Jenis Pengungkapan

Informasi yang diungkapkan dalam laporan keuangan dapat dikelompokkan

menjadi pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure). Pengungkapan wajib merupakan pengungkapan informasi yang

diharuskan oleh peraturan yang berlaku. Peraturan mengenai pengungkapan informasi

ketua BAPEPAM No:Kep-40/PM/2003. sedangkan pengungkapan sukarela adalah

pengungkapan yang melebihi yang diwajibkan.

Pertimbangan manajemen untuk mengungkapakan informasi secara sukarela

dipengaruhi oleh faktor biaya. Menurut Bachtiar (2003:331) mengatakan bahwa :

“Sesungguhnya manajemen atau pembuat laporan keuangan memiliki insentif untuk melakukan pengungkapan penuh dalam laporan keuangannya, namun ada beberapa hambatan bagi pembuat laporan keuangan untuk melakukan pengungkapan penuh. Salah satunya adalah pertimbangan biaya pengungkapan.”

2.4.3 Tujuan Pengungkapan

Menurut Hendriksen (2001) tujuan pengungkapan adalah sebagai berikut

“Menyediakan informasi yang signifikan dan relavan kepada pemakai laporan

keuangan untuk membantu mereka mengambil keputusan dengan cara terbaik

yang mungkin dengan pembatasan bahwa manfaatnya harus melebihi biayanya”.

Menurut Suwardjono (2005) tujuan pengungkapan yaitu meliputi :

“ 1. Tujuan Melindungi

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua pemakai cukup

canggih sehingga pemakai yang naïf perlu dilindungi dengan mengungkapkan

informasi yang mereka tidak mungkin memperolehnya. Dengan kata lain

pengungkapan dimaksudkan untuk melindungi perlakuan manajemen yang

mungkin kurang adil dan kurang terbuka.

2.Tujuan Informatif

Pengungkapan diarahkan untuk menyediakan informasi yang dapat membantu

keefektifan pengambilan keputusan pemakai tersebut. Tujuan ini biasanya

melandasi penyusunan standar akuntansi untuk menentukan tingkat

pengungkapan.

3.Tujuan Kebutuhan Khusus

Tujuan ini merupakan gabungan dari tujuan perlindungan publik dan tujuan

informatif. Apa yang harus diungkapkan kepada public dibatasi dengan apa yang

dipandang bermanfaat bagi pemakai yang dituju sementara untuk tujuan

pengawasan, informasi tertentu harus disampaikan kepada badan pengawas

berdasarkan peraturan melalui formulir-formulir yang memuat pengungkapan

secara rinci.”

2.4.4 Tingkatan Pengungkapan

Menurut Hendriksen (2001: 432) mengatakan bahwa :

“Berapa banyak informasi yang harus diungkap tergantung sebagian pada keahlian pembaca. Informasi yang diungkap dalam laporan keuangan harus dapat dipahami oleh mereka yang mempunyai pengertian yang memadai mengenai aktivitas bisnis dan ekonomi serta mau mempelajari informasi tersebut dengan ketekunan yang sewajarnya.”

Menurut Hendriksen (2001 : 432) terdapat tiga tingkatan pengungkapan yaitu :

1. Pengungkapan Penuh

2. Pengungkapan Cukup

3. Pengungkapan Wajar

Pengungkapan penuh mengacu pada seluruh informasi yang diberikan oleh

perusahaan, baik informasi keuangan maupun non keuangan. Pengungkapan penuh tidak

hanya meliputi laporan keuangan tetapi juga mencakup informasi-informasi lainnya yang

diberikan oleh manajemen. Pengungkapan penuh menyiratkan penyajian sekuruh

informasi yang relevan. Pengungkapan cukup adalah pengungkapan yang diwajibkan

oleh standar akuntansi yang berlaku. Sementara pengungkapan wajar adalah

pengungkapan cukup ditambah dengan informasi yang dapat berpengaruh pada kewajaran

laporan keuangan. Pengungkapan wajar menyiratkan suatu tujuan etika, yaitu

memberikan perlakuan yang sama pada semua calon pembaca.

Dalam memutuskan informasi apa yang akan dilaporkan, praktek yang umum

adalah menyediakan informasi yang mencukupi untuk mempengaruhi penilaian dan

keputusan pemakai. Sifat dan jumlah informasi yang dimasukkan dalam laporan

keuangan mencerminkan serangkaian trade off penilaian. Trade off ini terjadi antara

kebutuhan untuk mengungkapkan secara cukup terinci hala-hal yang akan mempengaruhi

keputusan pemakai dengan kebutuhan untuk memadatkan penyajian agar informasi dapat

dipahami.

2.4.6 Metode pengungkapan

Metode pengungkapan berkaitan dengan masalah bagaimana secara teknis

informasi disajikan kepada pemakai dalam satu perangkat statemen keuangan beserta

informasi lain yang berpaut. Metode ini biasanya ditentukan secara spesifik dalam standar

akuntansi atau peraturan lain. Menurut Suwardjono (2005:591) informasi dapat

disajikan dalam pelaporan keuangan antara lain :

1. Pos statemen keuangan

2. Catatan kaki

3. Penggunaan istilah teknis

4. Penjelasan dalam kurung

5. Lampiran

6. Penjelasan auditor dalam laporan auditor

7. Komunikasi manajemen dalam bentuk surat atau pernyataan resmi

2.5 Penelitian Terdahulu

Pradifta (2013) Faktor-Faktor Yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Telekomunikasi Dibursa Efek Indonesia 2008-2012.

Hasil penelitian mengidentifikasi bahwa current ratio, retrun on equity, dan debt to equity

ratio tidak berpengaruh pada kelengkapan pengungkapan laporan keuangan Perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Hal ini dibuktikan dengan

thitung -3.827, -0,142, 2,229. Selain itu secara silmutan menunjukkan current ratio, retrun

on equity, Dan debt to equity ratio berpengaruh terhadap kelengkapan pengungkapan

laporan keuangan Y dengan nilai Fhitung 6,502> ttabel 1,688 dan signifikan 0,001 <

0,05. Untuk Koefisien Determinasi (R2) Adjusted R Square sebesar 70,3% menunjukkan

pengaruh current ratio, retrun on equity, dan debt to equity ratio.

Febrianto Arista (2011) faktor-faktor yang mempengaruhi tingkat kelengkapan

pengungkapan laporan Keuangan pada perusahaan Real estate dan property di Indonesia.

Berdasarkan R² menunjukkan bahwa pengaruh rasio leverage, likuiditas, profitabilitas,

porsi saham publik, umur perusahaan dan set kesempatan investasi (IOS) terhadap

kelengkapan pengungkapan wajib sebesar 29.4 persen, sedangkan sisanya 70.6 persen

dipengaruhi oleh faktor-faktor lain. 2. Hasil penelitian ini menunjukkan bahwa rasio

leverage, likuiditas, profitabilitas, porsi saham publik, umur perusahaan dan Set

kesempatan Investasi (IOS) mempunyai pengaruh secara simultan terhadap kelengkapan

pengungkapan wajib.

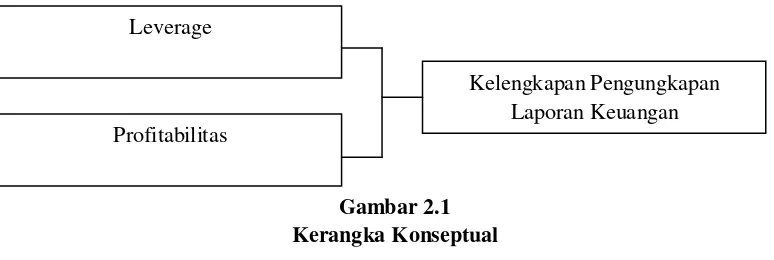

2.6 Kerangka Konseptual

Pengungkapan laporan keuangan adalah kewajiban bagi setiap perusahaan publik

sebagai alat yang digunakan sebagai pertanggungjawaban terutama kepada pemegang

saham. Laporan keuangan merupakan laporan yang diterbitkan oleh pihak manajemen

perusahaan secara periodik yang berisi informasi keuangan perusahaan yang berguna bagi

pihak stakeholders untuk menganalisis kondisi perusahaan pada periode tersebut.

Laporan keuangan yang diungkapkan meliputi neraca, laporan laba rugi, laporan

ini wajib diaudit oleh auditor independen sebagai wujud dari transparansi keuangan

perusahaan.

Hal- hal yang perlu diperhatikan dalam pengungkapan adalah disclosure

ditujukan untuk siapa, tujuan informasi dalam pengungkapan, informasi apa aja yang

harus diungkapkan (Hendriksen, 2001:205). Berapa banyak informasi yang harus

didisclose tidak hanya tergantung pada keahlian pembaca, namun juga tergantung pada

standar yang dianggap cukup. Tiga konsep disclosure yang umumnya dikemukakan yaitu

adequate, fair, fulldisclosure Hendriksen, (2001:205).

Berdasarkan uraian kerangka konseptual di atas maka dirumuskan kerangka

komseptual mengenai pengaruh pelaksanaan audit manajemen terhadap produktivitas

[image:34.595.114.501.396.526.2]sumber daya manusia, seperti terlihat pada gambar berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hubungan Leverage, Profitabilitas terhadap Kelengkapan Pengungkapan Laporan Keuangan.

1. Pengaruh Leverage

Leverage

yang diukur dengan Rasio

debt to equity

(DER) menunjukkan

proporsi pendanaan yang dibiayai lewat hutang.

Debt to equity ratio

yang semakin

tinggi mengindikasikan bahwa semakin tinggi pula ketergantungan perusahaan

terhadap kreditnya. Hal ini sesaui dengan

agency theory

, yaitu hubungan

keagenan antara principal (kreditur) dengan agent (perusahaan). Perusahaan akan

Leverage

Profitabilitas

Kelengkapan Pengungkapan Laporan Keuangan

berusaha memberikan informasi yang seluas-luasnya mengena kondisi perusahaan

kepada kreditur dengan harapan kreditur lebih mengetahui dan memahami

perusahaan berkaitan dengan kredit yang diberikan. Teori keagenan memprediksi

bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan

lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal

yang seperti itu lebih tinggi Marwata (2001:26).

Menurut Binsar (2004:366), menyatakan bahwa “perusahaan dengan leverage

tinggi lebih dipercaya oleh para kreditur dan dianggap lebih berkesempatan dalam

menghasilkan laba, dengan demikian perusahaan dengan tingkat leverage yang tinggi

akan semakin tinggi pula kelengkapan pengungkapan laporan keuangannya”.

Menurut Marwata (2001:26), tambahan informasi diperlukan untuk

menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka

sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki

kewajiban untuk memenuhi kebutuhan informasi kreditur jangka panjang, Sehingga

perusahaan akan menyediakan informasi secara lebih komprehensif. Sehingga dapat

disimpulkan Leverage yang diukur dengan Debt to equity ratio dalam penelitian ini

berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan.

2. Pengaruh Profitabilitas

Menurut Kasmir (2008:196)”Rasio profitabilitas merupakan rasio yang menilai

kemampuan perusahaan di dalam mencari keuntungan”. Tingkat profitabilitas yang tinggi

akan mendorong para manajer untuk memberikan informasi yanag lebih terinci, sebab

mereka ingin meyakinkan para investor, bahwa perusahaan mampu menghasilkan

profitabilitas yang baik, yang pada akhirnya akan meningkatkan kompensasi terhadap

manajemen. Widiastuti (2004) menjelaskan bahwa profit margin yang tinggi akan

ingin meyakinkan investor terhadap profitabilitas perusahaan dan kompensasi terhadap

manajemen. Fitriani (2001) membuktikan bahwa variabel profitabilitas mempunyai

hubungan positif dengan kelengkapan pengungkapan. Jadi semakin tinggi profitabilitas

suatu perusahaan maka semakin tinggi indeks kelengkapan pengungkapannya. Sehingga

dapat disimpulkan profitabilitas yang diukur dengan return on assets dalam penelitian ini

berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan.

2.8 Hipotesis

Berdasarkan kerangka pemikiran teoritis yang digambarkan maka dapat diajukan

hipotesis sebagai berikut:

H1 : Terdapat pengaruh antara Leverage, Debt to Equty Ratio (DER) terhadap

kelengkapan pengungkapan laporan keuangan

H2 : Terdapat pengaruh antara Profitabilitas, Return on Assets (ROA) terhadap

kelengkapan pengungkapan laporan keuangan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian pada dasarnya adalah suatu kegiatan pengumpulan, pengolahan,

penyajian dan analisa data yang dilakukan dengan metode ilmiah secara efisien dan

sistematis yang hasilnya berguna untuk mengetahui persoalan atau keadaan dalam usaha

pengembangan ilmu pengetahuan atau membuat keputusan dalam rangka pemecahan

masalah.

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu penelitian

yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel lainya

Umar, (2003: 30). Penelitian ini dilakukan untuk mengetahui dan membuktikan

faktor-faktor yang mempengaruhi kelengkapan, pengungkapan, laporan keuangan, pada

PTPN-IV

Sugiyono (2010:3) menyatakan bahwa: “Metode penelitian dapat diartikan

sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditentukan,

dibuktikan, dan dikembangkan suatu pengetahuan tertentu sehingga pada gilirannya dapat

digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif asosiatif.

Menurut Sugiyono (2010:11) metode deskriptif dan asosiatif adalah: “Metode penelitian

deskriptif merupakan metode yang dilakukan untuk mengetahui nilai variabel mandiri,

baik satu variabel atau lebih tanpa membuat perbandingan, atau menghubungkan antara

variabel dengan variabel yang lain. Sedangkan metode asosiatif merupakan penelitian

Dengan metode ini mengumpulkan data historis dan mengamati secara seksama

mengenai aspek-aspek tertentu yang berkaitan erat dengan masalah yang diteliti sehingga

akan diperoleh data-data yang menunjang penyusunan laporan penelitian. Data yang

diperoleh tersebut kemudian diproses, dianalisis lebih lanjut dengan dasar-dasar teori

yang telah dipelajari sehingga memperoleh gambaran objek tersebut dan dapat ditarik

kesimpulan mengenai masalah yang diteliti. Dan dengan penelitian asosiatif minimal

terdapat dua variabel yang dihubungkan. Dalam penelitian yang dilakukan oleh penulis

bentuk hubungan ini bersifat sebab akibat (Kausal), yaitu hubungan yang bersifat

mempengaruhi dua varibel atau lebih.

Variabel-variabel yang digunakan untuk mengetahui hubungan yang bersifat

sebab akibat (kausal) antara variabel idependen dengan variabel dependen ini ialah

dengan proses penganalisaan data yang berupa data kuantitatif.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di PTPN-IV dalam jangka waktu 2013-2014 Jalan

Kantor Pusat di Jl. Letjend Soeprapto No. 2 Medan

3.3 . Variabel Penelitian dan Definisi Operasional Variabel 3.3.1. Variabel Penelitian

Variabel adalah apapun yang dapat membedakan atau membawa variasi pada

nilai (Sekaran, 2001). Penelitian ini menggunakan dua jenis variabel yaitu variabel bebas

(independent variable) dan variabel terikat (dependent variable). Kedua variabel tersebut

dijelaskan sebagai berikut.

1. Variabel Bebas/Independen

Variabel bebas adalah variabel yang mempengaruhi variabel terikat, baik yang

pengaruhnya positif maupun yang pengaruhnya negatif (Sekaran, 2001). Variabel

terikat ditentukan oleh variabel bebas. Dalam penelitian ini ada tiga variabel

bebas yang diuji dalam hubungannya dengan pengaruh yang diberikan terhadap

kelengkapan pengungkapan laporan keuangan perusahaan manufaktur. Pada

bagian sebelumnya telah diuraikan berbagai penjelasan mengenai ketiga variabel

tersebut. Variabel independen dalam penelitian ini yaitu:

a. Rasio leverage

b. Rasio profitabilitas

c. Basis perusahaan

2. Variabel Terikat/Dependen

Variabel terikat merupakan variabel yang menjadi pusat perhatian utama peneliti

Sekaran, (2001). Variabel terikat yang disebut juga dengan variabel kriteria

adalah variabel yang nilainya tergantung pada variabel lain, di mana nilainya

akan berubah jika variabel yang mempengaruhinya berubah. Variabel terikat

dalam penelitian ini yaitu kelengkapan pengungkapan laporan keuangan PT.

Perkebunan Nusantara (Persero) IV. Kelengkapan pengungkapan laporan

keuangan ini diukur dengan suatu indeks pengungkapan, seperti yang digunakan

dalam penelitian Lusi W (2007), dalam hal ini indeks tersebut merupakan suatu

skor yang diberikan pada informasi yang termuat dalam laporan keuangan

tahunan sebagai ukuran terhadap kelengkapan pengungkapan laporan keuangan

perusahaan. Pengukuran ditentukan berdasarkan perhitungan skor informasi yang

diungkapkan perusahaan dibandingkan dengan skor pengungkapan yang

diharapkan dapat dipenuhi perusahaan.

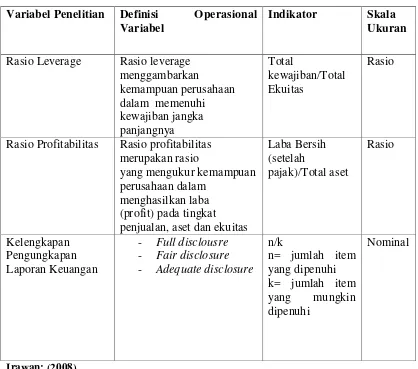

3.3.2 Definisi Operasional Variabel Bebas/Independen

Untuk mengoperasionalkan variabel bebas/independen dalam penelitian ini,

maka akan dijelaskan definisi operasional ketiga variabel yang digunakan dan

Tabel 3.1 Variabel Penelitian dan Definisi Operasional Variabel

Variabel Penelitian

Definisi

Operasional

Variabel

Indikator

Skala

Ukuran

Rasio Leverage

Rasio leverage

menggambarkan

kemampuan perusahaan

dalam memenuhi

kewajiban jangka

panjangnya

Total

kewajiban/Total

Ekuitas

Rasio

Rasio Profitabilitas

Rasio profitabilitas

merupakan rasio

yang mengukur kemampuan

perusahaan dalam

menghasilkan laba

(profit) pada tingkat

penjualan, aset dan ekuitas

Laba Bersih

(setelah

pajak)/Total aset

Rasio

Kelengkapan

Pengungkapan

Laporan Keuangan

-

Full disclousre

-

Fair disclosure

-

Adequate disclosure

n/k

n= jumlah item

yang dipenuhi

k= jumlah item

yang

mungkin

dipenuhi

Nominal

Irawan; (2008)

3.4 Populasi dan Sampel 3.4.1 Populasi

Menurut Sugiyono (2010:61) populasi adalah:“Wilayah generalisasi yang terdiri

atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Dalam penelitian ini populasinya adalah PT. Perkebunan Nusantara (Persero) dari

tahun 2013 sampai dengan tahun 2014.

3.4.2 Sampel

Sampel dari penelitian ini adalah PTPN-IV, tahun 2013-2014. Teknik

pengambilan sampel dalam penelitian ini adalah teknik Sampling dapat diartikan sebagai

suatu cara untuk mengumpulkan data yang sifatnya tidak menyeluruh yaitu tidak

mencakup seluruh objek penelitian (populasi) tetapi hanya sebagian dari populasi saja.

Menurut Sugiyono (2010:62) teknik sampling adalah merupakan teknik pengambilan

sampel. Untuk menentukkan sampel dalam penelitian, terdapat berbagai teknik sampling

yang digunakan.

Untuk menentukkan sampel yang digunakan dalam penelitian ini, peneliti

menggunakan teknik purpose sampling. Menurut Sugiyono (2010:63) pengertian

purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Alasan pemilihan sampel dengan menggunakan teknik purposive sampling adalah karena

banyaknya sampel yang dapat dijadikan sampel dalam penelitian ini, sementara penulis

memiliki keterbatasan waktu, selain itu tidak semua sampel memiliki kriteria sesuai

dengan fenomena yang diteliti yaitu analisis faktor-faktor yang mempengaruhi

kelengkapan pengungkapan laporan keuangan, oleh karena itu penulis memilih teknik

purposive sampling dengan menetapkan pertimbangan-pertimbangan atau kriteria-kriteria

tertentu yang harus dipenuhi oleh sampel-sampel yang digunakan dalam penelitian ini.

3.5 Sumber Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Jenis data yang digunakan pada penelitian

ini adalah berupa data sekunder. Adapun menurut Sugiyono (2010:402) yang dimaksud

dengan data sekunder adalah “sumber data yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau dokumen.” Dan data sekunder umumnya

berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data

Data sekunder yang diperlukan dalam penelitian ini adalah data-data mengenai

perusahaan PTPN-IV selama 2013-2014. Data historis yang digunakan dalam penelitian

ini adalah laporan keuangan tahunan 2013-2014

Adapun jenis data yang diperlukan adalah laporan keuangan perusahaan sampel

yang berakhir tanggal 31 desember 2013 dan 2014 dari PTPN-IV.

3.6. Teknik Pengumpulan Data

Teknik pengumpulan data yang dikumpulkan dalam penelitian ini adalah

penelitian Kepustakaan (Library Research). Pada tahap ini, berusaha untuk memperoleh

berbagai informasi sebanyak-banyaknya untuk dijadikan sebagai dasar teori dan acuan

untuk mengolah data dengan cara membaca, mempelajari, menelaah, dan mengkaji

literature-literature berupa buku-buku, jurnal, makalah, maupun penelitian-penelitian

terdahulu yang berkaitan dengan masalah yang diteliti.

3.7. Metode Analisis Data

Model penelitian yang akan digunakan adalah analisis regresi linier berganda

(MultipleRegression Analysis) untuk melihat pengaruh leverage, profitabilitas dan Basis

Perusahaan terhadap kelengkapan pengungkapan laporan keuangan.

1. Uji Normalitas data

Sebelum dilakukan uji statistik regresi, maka perlu dilakukan terlebih dahulu pengujian normalitas data. Uji normalitas dilakukan untuk dapat mengetahui apakah antar

variabel yang sedang diteliti memiliki distribusi normal atau tidak. Pengujian normalitas

dalam penelitian ini menggunakan grafik Normality Probability Plot dimana:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

maka model regesi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal atau tidak mengikuti arah garis diagonal

maka model regresi tidak memenuhi asumsi normalitas..

2. Uji asumsi Klasik terhadap persaman Regresi

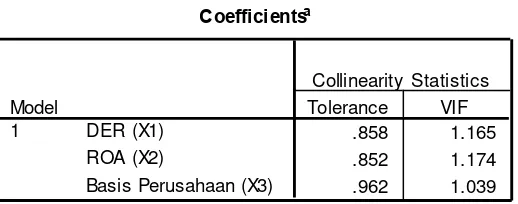

1. Uji Multikolinearitas

Multikolinearitas merupakan suatu situasi di mana beberapa atau semua variabel

independen saling berkorelasi tinggi. Jika terdapat korelasi yang sempurna di

antara sesama variabel independen sehingga nilai koefisien korelasi di antara

sesama variabel independen ini sama dengan satu, maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak stabil.

b. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Sehingga semakin besar korelasi diantara sesama variabel independen, maka

koefisien-koefisien regresi semakin besar kesalahannya dan standar errornya semakin

besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinearitas adalah

dengan menggunakan Variance Inflation Factors (VIF),

VIF=

− ��

Ri adalah koefisien determinasi yang diperoleh dengan menregresikan salah satu

variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF kurang atau sama

dengan 10 (Gujarati, 2003: 363) maka di antara variabel independen tidak terdapat

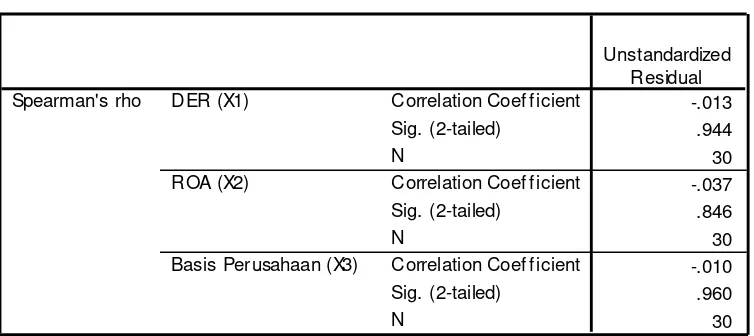

2. Uji Heterokesdastisitas

Model regresi yang baik adalah tidak terjadinya heterokesdastisitas. Uji

heterokesdastisitas dilakukan dengan tujuan untuk menguji apakah dalam sebuah

model regresi, terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan lainnya. Jika varian residual dari suatu pengamatan ke pengamatan

lainnya tetap, maka disebut homoskedastisitas. Dan jika varian berbeda, disebut

heteroskedastisitas.

Untuk menguji ada tidaknya heteroskedastisitas digunakan Uji korelasi Rank

Spearman (Gujarati.2004:406) dengan rumus sebagai berikut:

��= − 6 [� � −∑�� ]

Dengan hipotesis yang diuji adalah :

� ∶ � = Tidak terdapat heteroskedastisitas

� ∶ � ≠ Terdapat heteroskedastisitas

Di mana jika tingkat signifikansi hasil tes untuk heteroskedastisitas lebih kecil

dari tarif signifikansi 0.05 berarti dalam model regresi terdapat gejala heteroskedastisitas.

1. Uji Autokorelasi

Salah satu asumsi model linear adalah tidak terdapatnya autokorelasi.

Autokorelasi adalah korelasi antara nilai observasi yang berurutan dari variabel residu.

Autokorelasi dapat terjadi karena beberapa hal, yaitu:

a. Inertia, yaitu adanya momentum yang masuk ke dalam variabel-variabel

independen secara terus-menerus, sehingga sesuatu akan terjadi dan

mempengaruhi nilai variabel-variabel independennya;

b. Terjadinya penyimpangan spesifik karena adanya variabel-variabel

independen lainnya yang tidak dimasukkan dalam model;

c. Bentuk fungsi yang salah;

7. Adanya tenggang waktu (lags);

8. Manipulasi data yang mengakibatkan data menjadi tidak akurat.

Untuk memeriksa adanya autokorelasi, biasanya dilakukan uji statistik

Durbin-Watson (DW) dengan langkah-langkah hipotesis sebagai berikut ;

� ∶ � = tidak terjadi autokorelasi

�� ∶ � ≠ terjadi autokorelasi

Nilai Durbin-Watson dapat dicari dengan rumus,

DW=∑ �∑− �−

�

Keterangan :

� Nilai residu dari persamaan regresi periode

�− Nilai residu dari persamaan regresi periode

Kriteria yang digunakan adalah :

9. < � < �� artinya ada autokorelasi positif

10. �� ≤ � ≤ � artinya tidak ada kesimpulan

11. 4 − �� < � < 4 artinya ada autokorelasi negative

12. 4 − � ≤ � ≤ 4 − �� artinya tidak ada kesimpulan

13. � < � < 4 − � artinya tidak ada autokorelasi

2. Analisis Regresi Linier Berganda (Multiple Linear Regression Analysis)

Untuk menjawab permasalahan dalam penelitian sebagaimana telah diidentifikasikan di atas dan sehubungan dengan operasionalisasi variabel yang

mempergunakan data kuantitatif, maka penulis menggunakan Multiple Linear Regression

Analysis yang merupakan suatu teknik statistik yang digunakan untuk mencari persamaan

variabel independennya, mencari kemungkinan hubungan antara suatu variabel

independen dengan dua atau lebih variabel independen baik secara simultan maupun

parsial. Persamaan analisis regresi linier secara umum untuk menguji hipotesis-hipotesis

dalam penelitian ini adalah sebagai berikut:

= � + � + � + �

Di mana, : Kelengkapan pengungkapan laporan keuangan

� : intercept atau konstanta

�− : koefisien regresi variabel pertama sampai ketiga

− : variabel bebas (DER, ROA, BP)

� : error

3. Uji Keberartian Regresi/ Uji Simultan (Uji F)

Untuk menguji model regresi yang menjelaskan bentuk hubungan dan

pengaruh antara variabel bebas terhadap variabel t