skripsi

Oleh :

Sepdianto Yoedhas Prasetyo Aji

0713010051/FE/EA

FAKULTAS

EKONOMI

UNIVERSITAS

PEMBANGUNAN

NASIONAL

“VETERAN”

JAWA

TIMUR

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI KELENGKAPAN

PENGUNGKAPAN LAPORAN KEUANGAN PERUSAHAAN JASA

TELEKOMUNIKASI YANG TERDAFTAR DI BURSA EFEK

INDONESIA”. Sebagaimana diketahui bahwa penulisan skripsi ini merupakan

salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun

dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya. Pada kesempatan ini, penulis menyampaikan ucapan

terima kasih yang sebanyak-banyaknya kepada:

1.

Bapak Prof. Dr. Ir. Teguh Soedarto,MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Ibu DR. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi Akuntansi

5.

Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur, yang telah mendidik penulis selama menjadi

mahasiswa.

6.

Ayahanda, ibunda dan adikku, tiada kata ucapkan, selain kata terima kasih

yang sebanyak-banyaknya karena beliaulah yang telah memberikan kasih

sayang, dukungan dan semangat baik materil maupun spiritual sehingga

skripsi ini dapat terselesaikan dengan baik.

7.

Teman seperjuanganku serta sahabat kuliahku “Tyas, Nurul, Vita, Miranti,

Denny, Dedeh dan Evin” yang selalu memberikan doa, dukungan dan

semangat demi kelancaran skripsi ini.

8.

Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini, yang

tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi

ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... xi

BAB I PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...6

1.3. Tujuan Penelitian ...7

1.4. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA ...9

2.1. Hasil Penelitian Terdahulu ...9

2.2. Landasan Teori ...15

2.2.1. Laporan Keuangan………...15

2.2.1.1. Pengertian Laporan Keuangan... ...15

2.2.1.2. Tujuan Laporan Keuangan…………...20

2.2.1.3. Karakteristik Kualitatif Laporan Keuangan……..22

2.2.2.3. Konsep Pengungkapan………...26

2.2.2.4. Jenis-Jenis Pengungkapan………..28

2.2.2.5. Metode Pengungkapan………...29

2.2.2.6. Perkembangan Pengungkapan………31

2.2.3. Faktor-Faktor Yang Mempengaruhi Tingkat

Kelengkapan Pengungkapan Laporan Keuangan……..…..33

2.2.3.1. Rasio Likuiditas………..33

2.2.3.2. Rasio Profitabilitas………..37

2.2.3.3. Ukuran Perusahaan (Size)………...40

2.2.3.4. Pengaruh Likuiditas Terhadap Tingkat

Kelengkapan Pengungkapan Laporan Keuangan…41

2.2.3.5. Pengaruh Profitabilitas Terhadap Tingkat

Kelengkapan Pengungkapan Laporan Keuangan…42

2.2.3.6. Pengaruh Ukuran Perusahaan Terhadap Tingkat

Kelengkapan Pengungkapan Laporan Keuangan….43

2.2.3.7. Pengaruh Likuiditas, Profitabilitas, Dan Ukuran

Perusahaan Terhadap Tingkat Kelengkapan

Pengungkapan Laporan Keuangan...44

3.2. Teknik Penentuan Sampel ...50

3.2.1.

Objek……….50

3.2.2.

Populasi………..51

3.2.3.

Sampel………51

3.3. Teknik Pengumpulan Data ...52

3.3.1. Jenis Data ...52

3.3.2. Sumber Data ………...52

3.3.3. Metode Pengumpulan Data………...53

3.4. Teknik Analisis dan Uji Hipotesis ...53

3.4.1. Uji Normalitas ...53

3.4.2. Uji Asumsi Klasik ...54

3.4.3. Teknik Analisis ...56

3.4.4. Uji Hipotesis ... 57

3.4.4.1. Uji Kesesuaian Model (Uji F)……….57

3.4.4.2. Uji t………..57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1. Deskripsi Obyek Penelitian ... 59

4.1.1. Sejarah PT. Bakrie Telecom, Tb...59

4.2.1. Tingkat Kelengkapan Pengungkapan Laporan

Keuangan

(Y)………...65

4.2.2. Rasio Likuiditas (X1)……….67

4.2.3. Rasio Profitabilitas (X2)………...68

4.2.4. Ukuran Perusahaan (X3)………69

4.2.5. Interprestasi Hasil Analisis Regresi Linier Berganda………71

4.2.5.1. Uji Normalitas……….71

4.2.5.2. Uji Asumsi Klasik………71

4.2.5.3. Uji Asumsi Klasik Autokorelasi………..73

4.2.5.4. Persamaan Regresi Linier Berganda………74

4.2.5.5. Uji Kesesuaian Model (Uji F) ...75

4.2.5.6. Koefisien Determinasi (R²)………..76

4.2.5.7. Uji t………..77

4.2.6.

Uji

Hipotesis………..…….77

4.3. Pembahasan Hasil Penelitian………..,,,78

4.3.1.

Implikasi

Penelitian………,82

4.3.2. Perbedaan Penelitian Sekarang Dengan Penelitian

Terdahulu………..……82

DAFTAR PUSTAKA

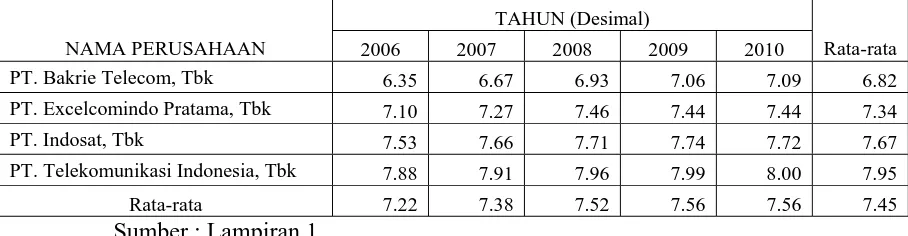

Tabel 4.1 Data Kelengkapan Pengungkapan Laporan Keuangan(Y)...65

Tabel 4.2 Data Rasio Likuiditas (X1)……….67

Tabel 4.3 Data Rasio Profitabilitas (X2)……….68

Tabel 4.4 Data Ukuran Perusahaan (X3)……….70

Tabel 4.5 Hasil Uji Normalitas…………..………..71

Tabel 4.6 Nilai VIF (Variance Inflation Factor)……….72

Tabel 4.7 Hasil Korelasi Rank Spearman ...72

Tabel 4.8 Hasil Uji Durbin Watson...73

Tabel 4.9 Model Regresi Linier Berganda ...74

Tabel 4.10 Nilai F

hitung...75

Tabel 4.11 Koefisien Deterinasi (R²)...76

Tabel 4.12 Nilai t

hitung...77

Gambar 2.1. Diagram Kerangka Pikir...46

DAFTAR LAMPIRAN

Lampiran 1 Tabulasi Variabel Penelitian

Lampiran 2 Input Regresi

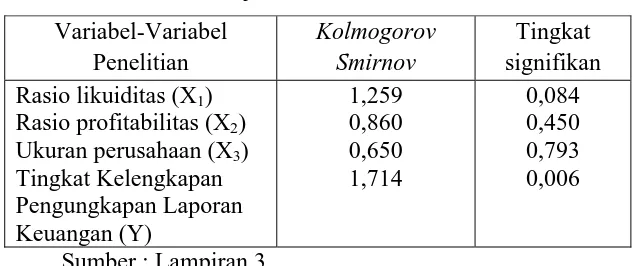

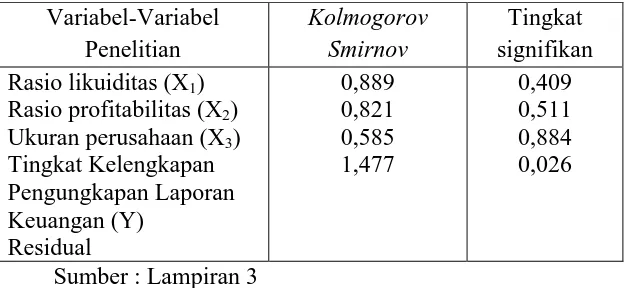

Lampiran 3 Hasil Uji Normalitas

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN PADA

PERUSAHAAN JASA TELEKOMUNIKASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh :

Sepdianto Yoedhas Prasetyo Aji

ABSTRAK

Globalisasi ekonomi dapat dikatakan mendunianya kegiatan dan keterikatan

perekonomian. Dengan adanya globalisasi ekonomi tersebut memacu badan usaha dalam

meningkatkan berbagai upaya untuk mengembangkan usahanya. Apabila sudah

menyangkut masyarakat luas tentunya menyangkut pula tentang informasi yaitu laporan

keuangan. Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara

sukarela, pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya.

Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menguji secara empiris apakah

rasio likuiditas, rasio profitabilitas dan ukuran perusahaan berpengaruh terhadap tingkat

kelengkapan pengungkapan laporan keuangan perusahaan jasa telekomunikasi yang

terdaftar di BEI.

Populasi penelitian ini adalah laporan keuangan perusahaan jasa komunikasi yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 sampai dengan periode 2010,

sedangkan sampel yang diambil adalah PT. Bakrie Telecom, Tbk; PT. Excelcomindo

Pratama, Tbk; PT. Indosat, Tbk dan PT. Telekomunikasi Indonesia, Tbk.

Berdasarkan analisis regresi linier berganda menyimpulkan bahwa rasio

likuiditas, rasio profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap tingkat

kelengkapan pengungkapan laporan keuangan, sehingga hipotesis ke-1 dan ke-2 pada

penelitian ini tidak teruji kebenarannya.

Keywords : Rasio Likuiditas, Rasio Profitabilitas, Ukuran Perusahaan dan Tingkat

BAB I

PENDAHULUAN

1.1. Latar Belakang

Berubahnya kondisi lingkungan ekonomi banyak berpengaruh terhadap

dunia usaha. Apalagi dalam menghadapi perekonomian pasar bebas yang

membuka area pemasaran, pasar-pasar baru dengan diikuti berbagai peluang

dan tantangan baru sehingga diharapkan para pelaku bisnis dapat

mempertahankan usahanya. Oleh karena itu, baik Negara maju maupun

Negara berkembang, besar atau kecil mengalami hubungan internasional yang

erat dan saling ketergantungan dibidang ekonomi yang tinggi.

Globalisasi ekonomi dapat dikatakan mendunianya kegiatan dan

keterikatan perekonomian. Dengan adanya globalisasi ekonomi tersebut

memacu badan usaha dalam meningkatkan berbagai upaya untuk

mengembangkan usahanya. Upaya pengembangan usaha tersebur tentu akan

membutuhkan dana yang dapat diperoleh dari sektor perbankan dan sektor

pasar modal. Dari sektor perbankan antara lain dalam bentuk pinjaman baik

jangka pendek maupun jangka panjang. Sedangkan sektor pasar modal dapat

berbentuk transaksi saham, right, dan obligasi. Saat ini pandangan badan

usaha sudah banyak yang diarahkan pada pasar modal untuk mencari calon

investor yang akan mempermudah masuknya investasi dari masyarakat luas.

Apabila sudah menyangkut masyarakat luas tentunya menyangkut pula

tentang informasi. Informasi yang dibutuhkan masyarakat luas tentang

media utama penyampaian informasi oleh manajemen kepada pihak-pihak

diluar perusahaan. Laporan keuangan mengkomunikasikan kondisi keuangan

dan informasi lainnya kepada pemegang saham, kreditor dan steakholder.

Laporan keuangan tersebut menjadi alat utama manajer untuk menunjukkan

efektivitas pencapaian tujuan untuk melaksanakan fungsi pertanggung

jawaban atas sumber daya yang dipercayakan kepadanya dalam sebuah

organisasi” (suripto, 1999 :1).

Menurut Darrough (1993) dalam Simanjutak dan Widiastuti (2004)

mengemukakan bahwa pengungkapan informasi laporan keuangan dapat

diklasifikasikan menjadi dua, yaitu pengungkapan wajib (Mandatory

Disclosure) dan pengungkapan sukarela (Volutary Disclosure). Pengungkapan

wajib (mandatory Disclosure) merupakan pengungkapan minimum yang

diisyaratkan oleh standar akuntansi yang berlaku. Jika perusahaan tidak

bersedia untuk mengungkapkan informasi secara sukarela, pengungkapan

wajib akan memaksa perusahaan untuk mengungkapkannya. Pengungkapan

sukarela (Voluntary Disclosure) merupakan pengungkapan butir-butir yang

dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang

berlaku. Healy dan Palepu dalam simanjuntak dan Widiastuti (2004)

mengemukakan meskipun semua perusahaan publik diwajibkan untuk

memenuhi pengungkapan minimum, mereka berbeda secara substantial dalam

hal jumlah tambahan informasi yang diungkap ke pasar modal. Salah satu cara

sukarela secara lebih luas dan membantu investor dalam memahami strategi

bisnis manajemen.

Dalam penelitian ini, peneliti memilih perusahaan jasa telekomunikasi

yang telah go publik karena akhir-akhir ini banyak disoroti oleh masyarakat.

Dari seluruh perusahaan jasa telekomunikasi tidak semuanya melakukan

pengungkapan secara lengkap dan jelas. Untuk pengungkapan wajib, seluruh

perusahaan telah melakukannya tetapi dalam hal pengungkapan sukarela

belum semua perusahaan melakukannya. Hal ini disebabkan oleh beberapa

kemungkinan diantaranya : perusahaan telah melakukan pengungkapan pada

periode sebelumnya sehingga merasa tidak perlu mengungkapkannya lagi,

atau disebabkan karena kemunkinan perusahaan merasa tidak perlu melakukan

pengungkapan pada item-item tertentu, karena menganggapnya sebagai hal

biasa.

Berdasarkan fenomena yang ada menunjukkan bahwa dari jumlah sampel

sebesar 4 perusahaan yang digunakan dalam penelitian ini melakukan

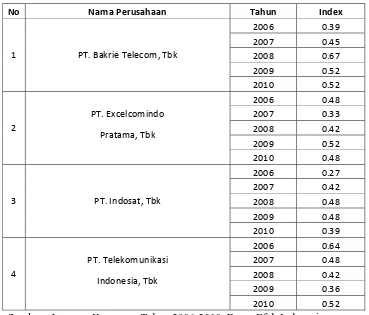

pengungkapan sukarela. Dari total item menunjukkan sebesar 67%

pengungkapan sukarela yang dapat disajikan perusahaan PT. Bakrie Telecom, Tbk. Sedangkan sisanya memberikan informasi hanya dibawah 27% dari total

Tabel 1.1

Data Indeks Pengungkapan Sukarela (Y)

Tahun 2006-2010

No Nama Perusahaan Tahun Index

2006 0.39 2007 0.45 2008 0.67 2009 0.52 1 PT. Bakrie Telecom, Tbk

2010 0.52

2006 0.48

PT. Excelcomindo 2007 0.33 2008 0.42 Pratama, Tbk

2009 0.52 2

2010 0.48

2006 0.27 2007 0.42 2008 0.48 2009 0.48 3 PT. Indosat, Tbk

2010 0.39

2006 0.64

PT. Telekomunikasi 2007 0.48 2008 0.42 Indonesia, Tbk

2009 0.36 4

2010 0.52

Sumber : Laporan Keuangan Tahun 2006-2010, Bursa Efek Indonesia

Membuat indeks kelengkapan pengungkapan dibutuhkan suatu

instrument yang dapat mencerminkan informasi-informasi yang diinginkan

secara detail pada masing-masing item yang telah ditentukan. Dalam

menentukan perhitungan angka indeks ditentukan dengan cara perbandingan

antara jumlah butir yang dipenuhi dengan jumlah semua butir yang mungkin

Ada banyak faktor yang mempengaruhi pengungkapan. Menurut

Simanjutak dan Widiastuti (2004), variabel-variabel yang berpengaruh

terhadap pengungkapan yaitu leverage, likuiditas, profitabilitas, saham public

dan umur perusahaan. Menurut Fitriani (2001) variabel-variabel yang

berpengaruh terhadap pengungkapan yaitu size, status perusahaan, net profit

margin, dan KAP .Menurut Gunawan (2000) variabel-variabel yang

berpengaruh terhadap pengungkapan yaitu Size dan Solvabilitas. Sedangkan

menurut Suripto(1999) variabel-variabel yang berpengaruh terhadap

pengungkapan yaitu Size, Leverage, likuiditas, basis, waktu terdaftar,

penerbitan sekuritas, dan kelompok industri.

Sekian banyak faktor yang mempengaruhi pengungkapan dalam

penelitian ini hanya terdiri dari 3 faktor, Likuiditas, Profitabilitas dan Size.

Karena ketiga aspek tersebut paling erat kaitannya dengan keagenan antara

manajemen dengan pemegang saham, investor maupun kreditur. Tingkat

likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan

perusahaan. Perusahaan semacam ini cenderung untuk melakukan

pengungkapan informasi yang lebih luas kepada pihak luar karena ingin

menunjukkan bahwa perusahaan itu kredibel (Cooke 1989 dalam Fitriani

2001). perusahaan dengan profitabilitas yang tinggi akan mendorong para

manajer untuk memberikan informasi pengungkapan yang lebih terperinci,

sebab mereka ingin meyakinkan para pemegang saham, investor maupun

kreditur bahwa perusahaan berada dalam posisi persaingan yang kuat dan

widiastuti,2004). Untuk perusahaan yang memiliki size yang tinggi akan

mempengaruhi pengungkapan laporan keuangan, hal yang mendasari adalah

perusahaan yang memiliki size yang besar akan akan memiliki semakin besar

infornasi yang perlu diungkapkan dibandingkan perusahaan dengan size

kecil.(Suripto, 1999)

Berdasarkan uraian diatas maka penelitian ini mengambil judul “Analisis

Faktor-faktor Yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Jasa Telekomunikasi di Bursa Efek

Indonesia”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka

permasalahan yang akan diteliti adalah :

1. Apakah terdapat pengaruh antara rasio likuiditas, rasio profitabilitas

dan ukuran perusahaan terhadap tingkat kelengkapan pengungkapan

laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di

BEI?

2. Manakah antara rasio likuiditas, rasio profitabilitas dan ukuran

perusahaan yang lebih dominan terhadap tingkat kelengkapan

pengungkapan laporan keuangan perusahaan jasa telekomunikasi yang

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan diatas, maka

tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk menguji secara empiris apakah rasio likuiditas, rasio

profitabilitas dan ukuran terhadap tingkat kelengkapan pengungkapan

laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di

BEI.

2. Untuk menguji secara empiris antara rasio likuiditas, rasio

profitabilitas dan ukuran perusahaan yang lebih dominan terhadap

tingkat kelengkapan pengungkapan laporan keuangan perusahaan jasa

telekomunikasi yang terdaftar di BEI.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat dan berguna untuk :

1. Bagi penulis

Penelitian ini dapat mengembangkan suatu pemikiran yang kritis,

menambah pengetahuan dan wawasan yang lebih luas serta

2. Bagi pembaca

Diharapkan penelitian ini dapat bermanfaat bagi peneliti yang lain

yang akan mengadakan penelitian lebih lanjut, yang berkaitan dengan

masalah ini.

3. Bagi Universitas

Hasil penelitian ini dapat digunakan untuk menambah

“Veteran” Jawa Timur, khususnya Fakultas Ekonomi sehingga dapat

digunakan sebagai referensi bagi penelitian yang lain.

4. Bagi Penyedia Dana

Memberikan suatu gambaran tentang tipe dan jumlah informasi yang

disediakan oleh perusahaan dengan karakteristik tertentu sebagai dasar

yang digunakan dalam pengambilan keputusan berinvestasi di pasar

modal.

5. Bagi pihak diluar perusahaan

Memberikan informasi serta menambah wawasan dan pengetahuan

mengenai beberapa faktor yang mempengaruhi tingkat kelengkapan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil-Hasil Penelitian Terdahulu

1. Tri Kusuma Widianingsih (2009)

Judul Penelitian :

Analisis Faktor-Faktor yang Mempengaruhi Tingkat Kelengkapan

Pengungkapan Informasi Dalam Pelaporan Keuangan pada perusahaan

Comsumer Goods yang Go Publik di Vursa Efek Indonesia

Rumusan masalah :

Apakah tingkat likuiditas, leverage, profitabilitas dan tingkat kepemilikan

saham public berpengaruh terhadap tingkap pengungkapan laporan

keuangan pada perusahaan consumer goods yang go public di Bursa Efek

Indonesia?

Hipotesis :

Ada pengaruh antara rasio likuiditas, rasio leverage, dan rasio profitabilitas,

tingkat kepemilikan saham public terhadap tingkat kelengkapan

pengungkapan laporan keuangan pada perusahaan consumer goods yang

go public di Bursa Efek Indonesia.

Kesimpulan :

- Berdasarkan hasil penelitian menggunakan uji F dapat diketahui bahwa

tidak terdapat kesesuaian model atau kecocokan model antara rasio

terhadap pengungkapan sukarela laporan keuangan tahunan pada

perusahaan costumer goods yang terdaftar di Bursa Efek Indonesia.

- Berdasarkan hasil penelitian dengan menggunakan uji t dapat diketahui

bahwa masing-masing tidak terdapat pengaruh secara signifikan antara

rasio likuiditas, rasio leverage, rasio profitabilitas dan tingkat saham

public terhadap pengungkapan sukarela laporan keuangan tahunan

pada perusahaan consumer goods yang terdaftar di Bursa Efek

Indonesia.

2. Simanjuntak dan widiastuti (2004)

Judul Penelitian :

Faktor-faktor yang mempengaruhi Kelengkapan Pengungkapan Laporan

keuangan pada perusahaan Manufaktur yang terdaftar di Bursa Efek

Jakarta.

Rumusan Masalah :

Penelitian ini meneliti apakah terdapat pengaruh antara leverage, likuiditas,

profitabilitas, porsi saham publik, dan umur perusahaan terhadap

kelengkapan pegungkapan laporan keuangan?

Hipotesis :

Diduga terdapat pengaruh antara variabel leverage, likuiditas, profitabilitas,

porsi kepemilikan saham oleh publik, dan umur perusahaan terhadap

Kesimpulan :

Hasil penelitian menunjukkan bahwa secara bersama-sama variabel

leverage, likuiditas, profitabilitas, porsi kepemilikan saham oleh publik,

dan umur perusahaan mampu mempengaruhi kelengkapan pengungkapan

laporan keuangan. Sedangkan secara parsial dengan hanya variabel

leverage yang diproksikan dengan debt to equity ratio, variabel

profitabilitas dan porsi kepemilikan saham oleh investor luar(publik)

secara signifikan positif mempengaruhi kelengkapan pengungkapan

laporan keuangan pada industri manufaktur.

3. Fitriani (2001)

Judul penelitian :

Signifikasi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan

Sukarela pada Laporan Keuangan Perusahaan Publik yang Terdaftar di

Bursa Efek Jakarta

Rumusan Masalah :

- Apakah perbedaan tingkat kelengkapan di antara

perusahaan-perusahaan yang terdaftar di BEJ bersifat sistematik?

- Bagaimana bentuk dan signifikasi pengaruh tingkat leverage, tingkat

likuiditas, status perusahaan, kelompok industri, net profit margin, dan

kantor akuntan public yang mengaudit laporan keuangan terhadap

Hipotesis :

- Ukuran perusahaan, tingkat leverage, tingkat likuiditas, status

perusahaan, kelompok industri, dan waktu pelaporan, secara

bersama-sama mampu menjelaskan variasi pada tingkat kelengkapan

pengungkapan wajib.

- Ukuran perusahaan, tingkat leverage, tingkat likuiditas, memiliki

hubungan yang positif dan signifikan dengan tingkat kelengkapan

pengungkapan wajib

- Status perusahaan dan kelompok industri memiliki pengaruh (positif

atau negatif) yang signifikan terhadap tingkat kelengkapan

pengungkapan wajib

Kesimpulan :

Berdasarkan hasil pengujian hipotesis dapat diambil beberapa kesimpulan

yaitu :

- Terdapat perbedaan yang sistematik mengenai tingkat kelengkapan

pengungkapan laporan keuangan tahun 1999 di antara

perusahaan-perusahaan yang terdaftar di BEJ

- Faktor yang mempengaruhi indeks kelengkapan pengungkapan wajib

adalah : ukuran perusahaan, status perusahaan, jenis perusahaan, net

profit margin, dan KAP. Indeks kelengkapan sukarela dipengaruhi oleh

variabel yang sama seperti diatas, kecuali jenis perusahaan (kelompok

pengungkapan wajib, industri manufakturn biasanya memiliki tingkat

pengungkapan yang lebih luas.

- Tingkat leverage dan likuiditas tidak mempengaruhi indeks

kelengkapan pengungkapan wajib dan sukarela.

- KAP cukup signifikan dalam mempengaruhi luas pengungkapan atas

laporan keuangan.

- Total asset lebih menunjukkan ukuran perusahaan daripada market

capitalization

4. Gunawan (2000)

Judul penelitian :

Analisis Pengungkapan Informasi Laporan Tahunan pada Perusahaan yang

Terdaftar di Bursa Efek Jakarta.

Rumusan Masalah :

Bagaimana tingkat pengungkapan informasi dalam laporan tahunan pada

perusahaan yang telah go publik dan apakah pengaruh antara likuiditas,

solvabilitas, ukuran perusahaan dan jenis industri terhadap tingkat

pengungkapan?

Hipotesis :

Diduga terdapat pengaruh secara parsial antara likuiditas, solvabilitas,

Kesimpulan :

Dari hasil penelitian menunjukkan bahwa luas ukuran perusahaan dan

tingkat solvabilitas mempunyai pengaruh yang signifikan terhadap luas

pengungkapan informasi laporan tahunan perusahaan, sedangkan tingkat

likuiditas tidak berpengaruh signifikan terhadap tingkat pengungkapan,

serta tidak terdapat perbedaan tingkat pengungkapan antara perusahaan

manufaktur dan non manufaktur.

5. Suripto (1999)

Judul penelitian :

Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan

Sukarela Dalam Laporan Tahunan

Rumusan masalah :

Apakah luas pengungkapan sukarela dipengaruhi oleh size, ratio ungkitan,

ratio likuiditas, basis, waktu terdaftar, penerbitan sekuritas, dan kelompok

industri perusahaan?

Hipotesis :

Diduga secara parsial dan simultan terdapat pengaruh yang signifikan

antara variabel size, ratio ungkitan, ratio likuiditas, basis, waktu terdaftar,

penerbitan sekuritas, dan kelompok industri perusahaan terhadap variasi

Kesimpulan :

Secara bersama-sama Siza, ratio ungkitan, ratio likuiditas, basis, waktu

terdaftar, penerbitan sekuritas, dan kelompok industri perusahaan

mempunyai kemampuan untuk menjelaskan variasi luas pengungkapan

dalam laporan tahunan. Sedangkan secara parsial hanya size dan

penerbitan sekuritas mampu memberikan pengungkapan sukarela dalam

laporan tahunan yang lebih luas serta size juga yang paling konsisten

berpengaruh terhadap luas pengungkapan.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi,

yaitu proses pengkomunikasian laporan. Laporan keuangan merupakan

mekanisme yang penting bagi manajer untuk berkomunikasi dengan pihak

investor luar, yaitu investor publik diluar pingkup manajemen serta tidak

terlibat dalam pengelolaan perusahaan (Simanjutak dan Widiastuti, 2004)

Laporan keuangan disusun dengan maksud untuk menyajikan

laporan kemajuan perusahaan secara periodik. Manajemen perlu

mengetahui bagaimana perkembangan keadaan investasi dalam perusahaan

dan hasil-hasil yang dicapai selama jangka waktu yang diamati (Jumingan,

2007 :6)

Menurut IAI(2009) dalam PSAK(Kerangka Dasar Penyusunan dan

laporan keuangan merupakan proses pelaporan yang lengkap biasanya

meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan

(yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus

kas atau laporan arus dana), catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan

termasuk skedul dan informasi tambahan yang berkaitan dengan laporan

tersebut, misalnya informasi segmen industri dan geografis serta

pengungkapan pengaruh perubahan harga.

Laporan keuangan adalah catatan informasi keuangan suatu

perusahaan pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah

bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap

biasanya meliputi :

Neraca

Di dalam akuntansi keuangan, Neraca atau laporan posisi keuangan

(bahasa Inggris: balance sheet atau statement of financial position)

adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada

suatu periode akuntansi yang menunjukkan posisi keuangan entitas

tersebut pada akhir periode tersebut. Neraca terdiri dari tiga unsur,

yaitu aset, liabilitas, dan ekuitas yang dihubungkan dengan persamaan

akuntansi berikut:

Informasi yang dapat disajikan di neraca antara lain posisi sumber

kekayaan entitas dan sumber pembiayaan untuk memperoleh kekayaan

entitas tersebut dalam suatu periode akuntansi (triwulanan,

caturwulanan, atau tahunan).

Contoh Neraca Perusahaan

Asset Kewajiban dan Ekuitas

Kas xxxxxx Kewajiban

Piutang xxxxxx Utang Usaha xxxxxxx

Ekuitas

Peralatan xxxxxx Modal xxxxxxx

Total Kewajiban dan

Total Asset xxxxxxx Ekuitas xxxxxxx

Sumber : www.Google.com

Laporan laba rugi

Laporan laba rugi (Inggris:Income Statement atau Profit and Loss

Statement) adalah bagian dari laporan keuangan suatu perusahaan yang

dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur

pendapatan dan beban perusahaan sehingga menghasilkan suatu laba

(atau rugi) bersih.

Unsur-unsur laporan laporan laba rugi biasanya terdiri dari:

o Pendapatan dari penjualan

o Laba/rugi kotor

Dikurangi Beban usaha

o Laba/rugi usaha

Ditambah atau dikurangi Penghasilan/beban lain

o Laba/rugi sebelum pajak

Dikurangi Beban pajak

o Laba/rugi bersih

Contoh :

Pendapatan X

Pendapatan operasional lain X

Perubahan persediaan barang jadi dan barang dlm proses X

Bahan baku yang digunakan X

Beban Pegawai X

Beban penyusutan dan amortisasi X

Beban operasi lain X__

Jumlah beban operasi (X)__

Laba operasi X

Laporan perubahan ekuitas

Laporan perubahan ekuitas pemilik melaporkan perubahan ekuitas

pemilik selama jangka waktu tertentu. Laporan terebut dipersiapkan

setelah laporan laba rugi, karena laba bersih atau rugi bersih periode

Demikian juga dengan laporan perubahan modal ini. Harus

dipersiapkan sebelum mempersiapkan neraca, karena jumlah modal

pada akhir periode harus dilaporkan di neraca. Oleh karena itu, laporan

perubahan modal seringkali dipandang sebagai penghubung antara

laporan laba rugi dengan neraca.

Ada tiga jenis transaksi yang mempengaruhi perubahan modal, antara

lain:

o Investasi.

o Pendapatan dan beban.

o Penarikan oleh pemilik atau yang biasa dikenal dengan istilah

prive.

Laporan perubahan posisi keuangan yang dapat disajikan berupa

laporan arus kas atau laporan arus dana.

Laporan arus kas (Inggris: cash flow statement atau statement of cash

flows) adalah bagian dari laporan keuangan suatu perusahaan yang

dihasilkan pada suatu periode akuntansi yang menunjukkan aliran

masuk dan keluar uang (kas) perusahaan.

Catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap

pos dalam neraca, laporan laba rugi dan laporan arus kas harus

berkaitan dengan informasi yang terdapat catatan atas laporan

1. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa

dan transaksi yang penting,

2. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi,

laporan arus kas, dan laporan perubahan ekuitas,

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam rangka penyajian secar wajar

(PSAK No.1 Paragraf 69, Revisi 2009).

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan

adalah aktiva, kewajiban,dan ekuitas. Sedangkan unsur yang berkaitan

dengan pengukuran kinereja dalam laporan laba rugi adalah penghasilan

dan beban. Laporan posisi keuangan biasanya mencerminkan berbagai

unsur laporan laba rugi dan perubahan dalam berbagai unsur

neraca.(id.wikipedia.org).

2.2.1.2 Tujuan Laporan Keuangan

Laporan keuangan disusun untuk tujuan memenuhi kebutuhan

bersama sebagian besar pemakai. Menurut IAI (2009) dalam PSAK

( kerangka dasar penyusunan dan penyajian laporan keuangan) paragraph

bermanfaat dalam pembuatan keputusan, tujuan tersebut adalah sebagai

berikut :

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta peruubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Untuk memenuhi kebutuhan sebagian besar pemakai. Tetapi

lapooran keuangan tidak menyediakan semua informasi yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara

umum menggambarkan pengaruh keuangan dari kejadian masa lalu dan

tidak diwajibkan untuk menyediakan informasi non keuangan.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen, pertanggung jawaban manajemnen atas sumber daya yang

dipercayakan kepadanya. Pemaikai ingin menilai pertanggung jawaban

manajer agar mereka dapat membuat kputusan ekonomi, yaitu keputusan

untuk menahan atau menjual investasi mereka dalam perusahaan dan

keputusan untuk mengangkat kembali atau mengganti manajemen.

Menurut Munawir (2002 : 13) laporan keuangan harus bermanfaat

bagi investor maupun calon investor dan kreditor dalam mengambil

keputusan investasi dan keputusan kredit yang rasional, serta membantu

pemakai laporan lain dalam mengakses jumlah, waktu dan ketidak pastian

penerimaan kas dari deviden atau bunga dan penerimaan dari penjualan

2.2.1.3. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat

informasi dalam lapooran keuangan berguna bagi pemakai. Dalam IAI

(2009 : 24), dinyatakan terdapat empat karakteristik kualitatif pokok,

yaitu :

1. Dapat dipahami

kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahan untuk segera dapat dipahami oleh pengguna.

2. Relevan

Agar bermanfaat ,informasi harus relevan untuk memenuhi kebutuhan

pengguna dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan bila dapat mempengaruhi keputusan ekonomi pemakai

dengan membantu mereka mengevaluasi peristiwa masa lalu, masa

kini, atau masa depan, menegaskan atau mengoreksi, hasil evaluasi

mereka dimasa lalu.

3. Keandalan

Informasi memiliki kualitas handal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang jujur dari yang seharusnya disajikan atau yang

4. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan. Pemakai juga harus dapat membandingkan laporan

keuangan perusahaan untuk mengevaluasi posisi kinerja dan perubahan

posisi keuangan secara relatif.

2.2.1.4. Pemakai dan Kebutuhan Informasi Laporan Keuangan

Menurut IAI (2009) dalam PSAK (Kerangka Dasar Penyusunan

dan Penyajian Laporan Keuangan) paragraph ke-09 menyatakan bahwa

pemakai laporan keuangan meliputi investor sekarang dan investor

potensial, karyawan, pemberi pinjaman, pemasok, dan kreditor usaha

lainnya, pelanggan, pemerintah, serta lembaga-lembaganya dan

masyarakat. Laporan keuangan digunakan untuk memenuhi beberapa

kebutuhan informasi yang berbeda, yaitu meliputi :

a. Investor

Membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan, atau menjual investasi tersebut serta untuk menilai

kemampuan perusahaan untuk membayar deviden.

b. Karyawan

Membutuhkan informasi untuk menilai kemampuan perusahaan dalam

c. Pemberi pinjaman

Membutuhkan informasi untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Membutuhkan informasi untuk memutuskan apakah jumlah yang

terutang akan dibayar pada saat jatuh tempo.

e. Pelanggan

Membutuhkan informasi untuk mengetahui kelangsungan hidup

perusahaan terutama bila terlibat dalam perjanjian jangka panjang atau

tergantung perusahaan.

f. Pemerintah

Membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan kebijakan pajak dan sebagai dasar untuk statistic

pendapatan nasional dan statistic lainnya.

g. Masyarakat

Membutuhkan informasi untuk mengetahui perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.2. Pengungkapan (Disclosure)

2.2.2.1. Definisi Pengungkapan

Menurut Tuanakotta (1986 : 220), pengungkapan (Disclosure)

tidak langsung berarti bahwa informasi yang memadai harus disajikan

untuk memungkinkan dilakukannya prediksi mengenai tren deviden di

masa yang akan datang dan hasil pengembalian di masa depan.

Pengungkapan (Disclosure) merupakan sesuatu yang vital bagi

permbuatan keputusan yang optimum oleh para investor dan bagi para

pemodal yang stabil. Penyampaian pengungkapan yang tepat waktu

cenderung mencegah ledakan-ledakan berita yang mengubah gambaran

tentang amsa depan perusahaan dan juga memberikan kepercayaan yang

lebih besar terhadap informasi keuangan (Tuanakotta, 1986 : 221-222).

2.2.2.2. Tujuan Pengungkapan

Menurut Belkoui (2000 : 219) tujuan pengungkapan adalah sebagai

berikut :

a. Untuk menjelaskan item-item yang diakui dan untuk menyediakan

ukuran yang relevan bagi item-item tersebut, selain ukuran dalam

laporan keuangan.

b. Untuk menjelaskan item-item yang belum diakui dan untuk

menyediakan ukuran yang bermanfaat bagi item-item tersebut.

c. Untuk menyediakan informasi yang membantu investor dan kreditor

dalam menentukan resiko dan item-item yang potensial untuk diakui

d. Untuk menyediakan informasi penting yang dapat digunakan oleh

pengguna laporan keuangan untuk membandingkan antar perusahaan

dan antar tahun.

e. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar

di masa dating.

f. Untuk membantu investor dalam menetapkan return dan investasinya

Adapun menurut Tuanakotta (1986 : 221) tujuan positif

pengungkapan adalah memberikan informasi yang penting dan relevan

kepada para pemakai laporan keuangan sehingga dapat membantu mereka

dalam membuat keputusan dengan cara yang terbaik dengan pembatasan

bahwa manfaat yang diperoleh harus melebihi biaya yang dikeluarkan

untuk memperoleh informasi tersebut. Ini berarti bahwa informasi yang

disajikan itu mempunyai makna dan dapat dimengerti.

2.2.2.3. Konsep Pengungkapan

Berapa banyak informasi yang harus diungkapkan tidak hanya

bergantung pada keahlian pembaca, akan tetapi juga pada standar yang

diinginkan (Hendriksen, 2002 : 432). Menurut tiga konsep pengungkapan

yang umumnya diusulkan sebagai berikut :

1. Adequate disclosure (pengungkapan cukup)

berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan

dengan benar oleh investor.

2. Fair disclosure (pengungkapan wajar)

Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis

agar memberikan perlakuan yang sama kepada semua pemakai laporan

dengan menyediakan informasi yang layak terhadap pembaca

(investor) potensial

3. Full disclosure (pengungkapan penuh)

Pengungkapan penuh merupakan pengungkapan atas semua informasi

yang relevan.

Menurut Hendriksen (2002 : 433) dari tiga konsep pengungkapan

yang paling lazim dipergunakan adalah pengungkapan cukup (Adequate

disclosure). Pengungkapan yang wajar dan lengkap merupakan konsep

yang lebih positif. Pengungkapan yang wajar menyiratkan suatu tujuan

etika, yaitu memberikan perlakuan yang sama pada semua calon pembaca.

Pengungkapan yang lengkap menyiratkan penyajian seluruh informasi

yang relevan. Bagi sebagian orang, pengungkapan lengkap berarti

penyajian informasi secara berlimpah dan, karenanya tidak tepat. Menurut

mereka, terlalu banyak informasi akan membahayakan karena penyajian

rincian-rincian yang tidak penting bisa menyembunyikan informasi yang

2.2.2.4. Jenis-Jenis Pengungkapan

Menurut Darrough (1993) dalam Simanjutak dan Widiastuti (2004)

mengemukakan bahwa pengungkapan informasi laporan keuangan dapat

diklasifikasikan menjadi dua, yaitu :

a. Pengungkapan Wajib (Mandatory Disclosure)

Merupakan pengungkapan minimum yang disyaratkan oleh standar

akuntansi yang berlaku. Jika perusahaan tidak bersedia untuk

mengungkapkan informasi secara sukarela, pengungkapan wajib akan

memaksa perusahaan untuk mengungkapkannya.Menurut Ayem(2006)

pada Widianingsih(2009), informasi minimum yang harus

diungkapkan oleh perusahaan public sesuai peraturan yang ditetapkan

oleh lembaga yang berwenang misalnya Bapepam atau dewan Standar

Akuntansi Keuangan. Pengungkapan wajib akan memaksa perusahaan

mengungkapkan jenis informasi tertentu yang ingin disembunyikan

jika biaya dirasakan lebih besar dari manfaatnya dengan demikian

pengungkapan wajib mempunyai sifat protektif yaitu melindungi

investor unshopisticated dari perlakuan yang tidak adil.

b. Pengungkapan Sukarela (Voluntary Disclosure)

Merupakan pengungkapan butir-butir yang dilakukan sukarela oleh

perusahaan tanpa diharuskan oleh peraturan yang berlaku. Healy dan

Palepu dalam Simanjutak dan Widiastuti (2004)mengemukakan

jumlah tambahan informasi yang diungkap ke pasar modal. Salah satu

cara meningkatkan kreditabilitas perusahaan adalah melalui

pengungkapan sukarela secara lebih luas dan membantu investor dalam

memahami strategi bisnis manajemen.

2.2.2.5. Metode Pengungkapan

Pengungkapan melibatkan keseluruhan proses pelaporan. Tetapi

terdapat beberapa metode berbeda-beda untuk pengungkapan ini.

Pemilihan metode pengungkapan yang terbaik tergantung dari sifat

informasi yang akan disampaikan dan kepentingan relatifnya. Menurut

Tuanakotta (1986 : 230), beberapa metode yang lazimnya dipergunakan

untuk melakukan pengungkapan dapat diklasifiaksikan sebagai berikut :

a. Bentuk dan cara pengaturan ikhtisar keuangan

Semakin penting suatu informasi maka semakin tepat informasi

langsung dalam ikhtisar keuangan yang bersangkutan. Perkembangan

ikhtisar-ikhtisar (basic financial statement) memperlihatkan

perkembangan mengenai apa yang dianggap penting oleh dunia usaha

yang diungkapkan.

b. Istilah-istilah yang dipengaruhi dan penyajian secara terperinci.

Istilah-istilah yang dipergunakan sebaiknya yang mudah atau umum

diterima oleh pembaca.

c. Informasi yang disajikan dalam ikhtisar keuangan yang bersangkutan

atau nama pos-pos neraca dan ikhtisar laba rugi menjadi terlalu

panjang untuk disajikan, maka alternative lainnya adalah

menyajikannya sebagai catatan dalam tanda kurung.

d. Catatan kaki atau footnotes

Merupakan sarana untuk menyajikan pengungkapan yang tidak dapat

ditempatkan dalam ikhtisar keuangan itu sendiri. Footnotes tidak dapat

dipergunakan sebagai pengganti dari klasifikasi atau deskripsi yang

sebenarnya dilakukan dalam ikhtisar keuangan yang bersangkutan.

Selain itu juga tidak boleh bertentangan atau bersifat pengulangan

terhadap informasi yang disajikan dalam ikhtisar keuangan.

e. Supplementary statement atau supplementary schedule

Merupakan perincian yang lebih jelas untuk memperoleh gambaran

yang lebih jelas mengenai hal-hal tertentu. Supplementary schedule

biasanya meliputi perincian dari pos-pos tertentu dari ikhtisar

keuangan dasar.

f. Komentar-komentar atau klasifikasi yang diberikan oleh auditor atau

akuntan publik dalam laporan.

Sertifikat audit bukanlah merupakan tempat untuk mengungkapkan

informasi keuangan yang signifikan mengenai perusahaan, tetapi

berperan sebagai suatu metode untuk mengungkapkan jenis informasi

tertentu.

Surat direktur utama berisi jenis-jenis informasi tertentu yang dapat

disajikan secara langsung oleh manajemen perusahaan yang

bersangkutan.

2.2.2.6. Perkembangan Pengungkapan

Dengan berkembangnya pengukuran akuntansi, berkembang pula

pengungkapan akuntansi untuk melibatkan struktur kesejahteraan pada

struktur sosial ekonomi, dan dari pengukuran dan pengkomunikasian data

ekonomi yang terbatas menjadi pengukuran dan pengomunikasian data

yang mengungkapkan aktivitas-aktivitas yang menggunakan sumber data

ekonomis. Menurut Belkaoui (2000: 215) untuk mengembangkan

pengungkapan akuntansi diperlukan pengembangan karakteristik

pengungkapan, yaitu :

a. Pengembangan lingkup pengguna dari pemegang saham, kreditur,

manajer, politik secara umum sampai kelompok-kelompok publik.

b. Pengembanganlingkup pengguna dari pelaksana evaluasi ekonomi,

kemungkinan penilaian mendasar dan petunjuk dalam membuat

keputusan ekonomi agar dapat menjadi koordinasi antar perusahaan,

memenuhi kebutuhan pengguna informasi dan mengembangkan

keyakinan publik terhadap aktivitas perusahaan.

c. Pengembangan jenis informasi dari nilai moneter aktivitas internal

perusahaan untuk mengungkapkan baik aktivitas internal maupun

keadaan lingkungan aktivitas internal sosial ekonomi.

d. Pengembangan teknik pengukuran dari aritmatik dan system

pembukuan menjadi bidang ilmu total manajemen.

e. Pengembangan kualitas pengungkapan dari yang sempurna untuk

memenuhi kebutuhan masa lalu menjadi yang untuk meningkatkan

relevansi pembuatan keputusan tertentu.

f. Pengembangan media pengungkapan dari laporan keuangan

konvensional menjadi pengungkapan multimedia yang didasarkan pada

psikologi komunikasi manusia.

Pengembangan ini dipengaruhi dan dimotivasi oleh seperangkat

sikap “teoritis” yang mempengaruhi akuntansi yang diusulkan oleh

Bedford (1973) dalam Belkoui (2000:216), teori-teori itu adalah :

a. Teori mengenai “hak untuk mengetahui”, menjelaskan bahwa publik

dan pemilik mempunyai hak untuk memperoleh informasi mengenai

perhatian akuntan pada kinerja fungsi pengungkapan.

b. Teori mengenai “kelebihan(overload) informasi”, yang mnjelaskan

bahwa manusia mempunyai kelemahan dalam memproses informasi

untuk mengungkapkan akuntansi yang berkembang dalam

mempertimbangkan jumlah informasi yang diungkapkan, dan dalam

merangkum informasi yang diungkapkan.

mengungkapkannya pada pengguna sebagai system yang memperbaiki

informasi itu sendiri atau system yang memperbaiki proyek informasi.

d. Teori mengenai “relevansi”, digunakan untuk menentukan kebutuhan

pengungkapan yang relevan dan untuk mendukung pengungkapan

informasi tambahan yang mempunyai nilai relevansi evaluasi yang

tinggi seperti asset, manusia, nilai pasar dan pengukuran non keuangan.

e. Teori mengenai “ketepatan”, mengharuskan analisis dengan

menggunakan konsep yang ketat dan tidak ambigu.

2.2.3. Faktor-Faktor Yang Mempengaruhi Tingkat Kelengkapan

Pengungkapan Laporan Keuangan

Faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan

keuangan dapat dilihat dengan menghitung rasio-rasio keuangan, yaitu

sebagai berikut :

2.2.3.1. Rasio Likuiditas

Menurut Mamduh dan Abdul Halim (2003 : 77), Rasio likuiditas

mengukur kemampuan likuiditas jangka pendek perusahaan dengan

melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya.

Menurut Helfert (1996 : 95), Rasio likuiditas digunakan untuk

menguji tingkat proteksi yang diperoleh dari pemberi pinjaman yang

berupa kredit jangka pendek yang diberikan pada perusahaan untuk

pelindung dalam kegagalan. Analisa posisi likuiditas perusahaan

memeberikan indikator kemampuan membayar hutang jangka pendek

perusahaan dan efisiensi operasi manajemen sekarang. Semakin likuid

sebuah perusahaan, semakin besar kemungkinan perusahaan tersebut

sanggup membayar karyawan, pemasok-pemasok dan pemegang wesel

taguhnya.

Rasio likuiditas dipandang dari dua sisi. Di satu sisi rasio likuiditas

yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan dan

cenderung untuk melakukan pengungkapan informasi yang lebih luas

kepada pihak luar karena ingin menunjukkan bahwa perusahaan itu

kredibel (Cooke, 1989 dalam Fitriani, 2001). Tetapi di lain pihak likuiditas

dapat juga dipandang sebagai ukuran kinerja manajemen dalam mengelola

keuangan perusahaan. Dari sisi ini, perusahaan dengan likuiditas rendah

cenderung mengungkapkan lebih banyak informasi kepada pihak eksternal

sebagai upaya untuk menjelaskan lemahnya kinerja manajemen (Wallace

et al, 1994 dalam Fitriani 2001).

Hubungannya dengan likuiditas dikenal adanya pedoman-pedoman

dalam pembelanjaan (Riyanto, 1995 : 191), yaitu :

a. Untuk aktiva lancar hendaknya dibiayai dengan kredit jangka pendek.

b. Untuk aktiva tetap yang tidak berputar (misalnya tanah), pada

c. Untuk aktiva tetap yang berputar (gedung, mesin, kendaraan, dan

sebagainya) dapat dibiayai dengan kredit jangka panjang atau modal

sendiri.

Menurut Awat (1999 : 385) ada beberapa jenis yang dapat

digunakan untuk mengukur likuiditas perusahaan, antara lain :

a. Rasio Lancar (current ratio)

Rasio Likuiditas X 100%

Untuk menunjukkan kemampuan suatu perusahaan memenuhi

kewajiban-kewajiban keuangannya dalam jangka waktu pendek atau

yang segera harus dibayar.

b. Rasio Cair (quick ratio)

Rasio Cair

Dengan quick ratio berarti likuiditas perusahaan diukur dengan

menggunakan unsure-unsur aktiva lancar yang likuid, dengan cara

tidak mempertimbangkan yang kurang likuid seperti persediaan.

c. Rasio Kas (cash ratio)

Rasio likuiditas yang paling menjamin pembayaran hutang jangka

pendek adalah cash ratio, sebab yang menjadi penjaminnya hanyalah

kas dan surat berharga.

Rasio lancar merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, oleh

karena rasio tersebut menunjukkan seberapa jauh tuntutan dari kreditur

jangka pendek dapat dipenuhi oleh aktiva yang diperkirakan menjadi uang

tunai dalam periode yang sama dengan jatuh tempo hutang (Weston dan

Copeland, 1992 : 226).

Rumus rasio likuiditas :

Rasio Likuiditas X 100%

Rasio ini terkait dengan teori mengenai “Relevansi” yang

digunakan untuk menentukan kebutuhan pengungkapan yang relevan dan

untuk mendukung pengungkapan informasi tambahan yang mempunyai

nilai relevansi evaluasi yang tinggi seperti asset, manusia, nilai pasar dan

pengukuran non keuangan. Pengukuran relevan yang terkait dengan rasio

lancar memberikan gambaran kepada para investor dan kreditor mengenai

2.2.3.2. Rasio Profitabilitas

Rasio ini menggambarkan kemampuan perusahaan untuk

mendapatkan laba melalui semua keputusan dan sumber daya yang ada

seperti kegiatan penjualan, kas, modal, jumlah cabang, dan sebagainya

(Harahap, 2002 : 304).

Menurut Riyanto (1995 : 36), rasio profitabilitas adalah

perbandingan antara laba usaha dengan modal sendiri dan modal asing

yang dipergunakan untuk menghasilkan laba tersebut. Dan rasio ini juga

dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal

yang bekerja didalamnya untuk menghasilkan laba. Selain itu rasio ini juga

merupakan hasil bersih dari berbagai kebijakan dan keputusan dan juga

memebrikan jawaban akhir tentang bagaimana perusahaan dikelola. Rasio

ini mengukur efektivitas manajemen yang ditunjukkan oleh laba yang

dihasilkan dari penjualan dan investasi perusahaan (Weston dan Copeland,

1992 : 225).

Profitabilitas yang tinggi akan mendorong manajer untuk

memberikan informasi yang terperinci, sebab mereka ingin meyakinkan

investor terhadap profitabilitas perusahaan dan mendorong kompensasi

terhadap manajemen (shingvi dan Desai, 1971 dalam Simanjutak dan

Widiastuti, 2004). Hal tersebut dikarenakan manajemen memikul

tanggungjawab atas penggunaan asset perusahaan seefektif mungkin

Menurut Hanafi (2003 : 83). Ada tiga rasio yang sering

dipergunakan dalam mengukur rasio profitabilitas, yaitu :

a. Profit Margin

Profit Margin

Untuk menhitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa

diinterpretasikan juga sebagai kemampuan perusahaan menekan

biaya-biaya(ukuran efisiensi) di perusahaan pada periode tertentu.

b. Return on Total Asset (ROA)

ROA

Untuk mengukur kemampuan perusahaan untuk menghasilkan laba

bersih berdasarkan tingkat asset tertentu.

c. Return on Equity (ROE)

Dalam penelitian ini rasio profitabilitas ditunjukkan oleh Return on

Total Asset (ROA), yaitu dengan membandingkan antara laba bersih

dengan total asset.

Rumus rasio profitabilitas :

ROA

(Hanafi, 2003 : 84)

Menurut Hanafi (2003 : 84), ROA digunakan untuk mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat

asset tertentu. Tarif imbalan atas aktiva (ROA) merupakan suatu ukuran

seberapa efektif manajemen telah menjalankan tanggungjawab tersebut

(Simamora, 2002 : 390).

Rasio ini terkait dengan teori mengenai “Relevansi” yang

digunakan untuk menentukan kebutuhan pengungkapan yang relevan dan

untuk mendukung pengungkapan informasi tambahan yang mempunyai

nilai relevansi evaluasi yang tinggi seperti asset, manusia, nilai pasar dan

pengukuran non keuangan. Hal ini menandakan pengungkapan yang

relevan terhadap ROA memberikan gambaran terhadap investor tentang

2.2.3.3. Ukuran Perusahaan (Size)

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan

yang dimiliki suatu perusahaan. Ukuran perusahaan dapat diukur dengan

menggunakan total aktiva (total assets). Penjualan atau modal(equity).

Akan tetapi dalam penelitian ini ukuran perusahaan diukur berdasarkan

total aktiva perusahaan.

Menurut Suripto (1999), semakin besar ukuran perusahaan maka

akan semakin besar informasi yang perlu diungkapkan dibandingkan

perusahaan kecil. Perusahaan besar mungkin mempunyai biaya produksi

informasi yang lebih rendah atau mereka mempunyai biaya competitive

disadvantage lebih rendah yang berkaitan dengan pengungkapan mereka.

Perusahaan besar mungkin juga lebih kompleks dan lebih mempunyai

dasar pemilikan yang luas dibanding perusahaan kecil. Perusahaan besar

lebih mungkin merekrut karyawan dengan keterampilan tinggi yang

diperlukan untuk menerapkan system pelaporan manajemen yang canggih

sehingga dapat mengungkapkan informasi yang lebih luas. Lebih banyak

pemegang saham perusahaan juga memerlukan lebih banyak

pengungkapan karena tuntutan dari para pemegang saham.

Perusahaan besar biasa menanamkan modalnya pada berbagai jenis

usaha sehingga lebih mudah memasuki pasar modal dan memperoleh

penilaian kredit yang tinggi, untuk itu diperlukan pengungkapan informasi

Ukuran Perusahaan = Total Asset

Rasio ini terkait dengan teori mengenai “Relevansi” yang

digunakan untuk menentukan kebutuhan pengungkapan yang relevan dan

untuk mendukung pengungkapan informasi tambahan yang mempunyai

nilai relevansi evaluasi yang tinggi seperti asset, manusia, nilai pasar dan

pengukuran non keuangan. Hal ini menandakan pengungkapan relevan

terhadap total asset memberikan gambaran terhadap investor tentang

seberapa tinggi penilaian kredit suatu perusahaan.

2.2.3.4. Pengaruh Likuiditas terhadap Tingkat Kelengkapan

Pengungkapan Laporan Keuangan

Menurut Coke (1989) dalam Suripto (1999) bahwa kesehatan

perusahaan seperti ditunjukkan dalam rasio likuiditas yang tinggi dapat

diharapkan berhubungan dengan pengungkapan yang lebih luas. Hal

tersebut didasarkan pada ekspektasi bahwa perusahaan yang secara

keuangan kuat, akan lebih mungkin untuk mengungkapkan lebih banyak

informasi dibanding perusahaan lemah.

Sebaliknya, jika likuiditas dipandang oleh pasar sebagai ukuran

kinerja, perusahaan yang mempunyai rasio likuiditas rendah perlu

memberikan informasi yang lebih rinci menjelaskan lemahnya kinerja

dibanding perusahaan yang mempunyai rasio likuiditas yang tinggi

pengaruh positif antara likuiditas dengan kelengkapan pengungkapan

laporan keuangan. (Simanjutak dan Widiastuti, 2004)

Hal ini menandakan bahwa semakin tinggi likuiditas suatu

perusahaan berarti semakin kuat keuangan suatu perusahaan yang akan

lebih mungkin untuk mengungkapkan lebih banyak informasi. Walaupun

tidak menutup kemungkinan perusahaan yang memiliki rasio likuiditas

rendahpun dapat memberikan informasi yang lebih rinci dari sudut

pandang pasar sebagai ukuran kinerja perusahaan.

2.2.3.5. Pengaruh Profitabilitas terhadap Tingkat Kelengkapan

Pengungkapan Laporan Keuangan

Profitabilitas mempunyai arti penting bagi perusahaan di dalam

mempertahankan kelangsungan hidupnya untuk jangka panjang dan

menunjukkan tingkat efisiensi yang telah dilakukan perusahaan sehingga

perusahaan akan memberikan informasi lebih tentang tingkat efisiensi

tersebut kepada pihak yang berkepentingan atas besarnya laba tersebut

seperti seorang investor atau pemegang saham perusahaan. Semakin besar

profitabilitas yang dimiliki perusahaan maka akan semakin mendorong

manajer untuk memberikan informasi yang lebih terinci untuk meyakinkan

investor terhadap profitabilitas perusahaan dan mendorong kompensasi

terhadap manajemen.Menurut Agustina (2006) pada Widianingsih(2009),

Rentabilitas ekonomi dan profit margin yang tinggi akan

mendorong para manager untuk memberikan informasi yang lebih terinci,

sebab mereka ingin meyakinkan investor terhadap laba perusahaan dan

mendorong kompensasi terhadap manajemen (Shingvi dan Desai,1997

dalam Simanjutak dan Widiastuti, 2004). Terdapat pengaruh profitabilitas

terhadap kelengkapan pengungkapan laporan keuangan. (Simanjutak dan

Widiastuti,2004).

Hal ini menandakan apabila profitabilitas suatu perusahaan

semakin besar maka manajerpun akan semakin terdorong untuk

mengungkapkan informasi yang lebih rinci untuk meyakinkan para

investor terhadap laba perusahaan.

2.2.3.6. Pengaruh Ukuran Perusahaan terhadap Tingkat Kelengkapan

Pengungkapan Laporan Keuangan

Secara umum, perusahaan besar akan mengungkapkan informasi

lebih banyak daripada perusahaan kecil. Terdapat beberapa penjelasan

mengenai pengaruh size terhadap luas pengungkapan. Perusahaan besar

mungkin mempunyai biaya produksi informasi yang lebih rendah atau

mereka mempunyai biaya competitive disadvantage lebih rendah yang

berkaitan dengan pengungkapan mereka. Perusahaan besar mungkin juga

lebih kompleks dan lebih mempunyai dasar kepemilikan yang luas

dibandingkan perusahaan kecil. (Cooke, 1989 dalam Suripto, 1999).

signifikan terhadap luas pengungkapan dalam penelitian-penelitian

sebelumnya(Meek dkk, 1995 dalam Suripto, 1999)

Hal ini menandakan bahwa semakin besar ukuran perusahaan maka

semakin mungkin untuk mengungkapkan informasi lebih luas

dibandingkan dengan perusahaan yang lebih kecil.

2.2.3.7. Pengaruh Likuiditas, Profitabilitas, dan Ukuran Perusahaan

terhadap Tingkat kelengkapan Pengungkapan Laporan Keuangan

Likuiditas, profitabilitas dan ukuran perusahaan yang

menggambarkan karakteristik dari sebuah perusahaan diharapkan

mempunyai pengaruh terhadap tingkat kelengkapan pengungkapan laporan

keuangan yang disajikan perusahaan.

Ketiga variabel tersebut berpengaruh secara signifikan terhadap

tingkat kelengkapan pengungkapan laporan keuangan. Hal ini didukung

oleh hasil penggabungan dari penelitian terdahulu, dimana terbukti bahwa

variabel likuiditas, profitabilitas dan ukuran perusahaan mampu

mempengaruhi tingkat kelengkapan pengungkapan laporan keuangan.

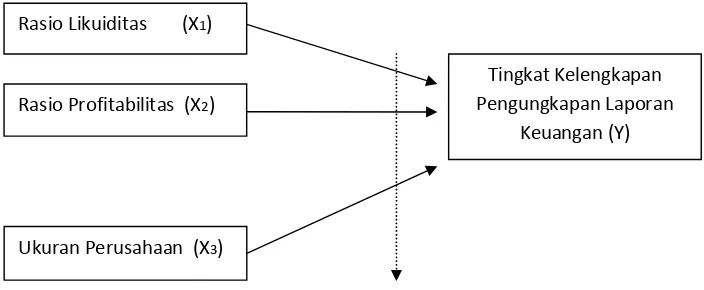

2.3. Kerangka Pikir

Kerangka pikir merupakan frame work bagi peneliti untuk

membentuk pola analisis yang sistematik sehingga dapat diketahui secara

Berdasarkan landasan teori yang telah dikemukakan diatas, dapat

diambil premis dan dapat disimpulkan sehingga dapat dijadikan dasar

dalam mengemukakan hipotesis. Premis-premis tersebut antara lain :

Premis 1 : Tingkat likuiditas yang tinggi akan menunjukkan kuatnya

kondisi keuangan perusahaan dan cenderung melakukan

pengungkapan informasi yang lebih luas kepada pihak luar

karena ingin menunjukkan bahwa perusahaannya kredibel

(Cooke, 1989 dalam Fitriani, 2001)

Premis 2 : Terdapat pengaruh yang signifikan antara rasio likuiditas

dan ukuran perusahaan terhadap kelengkapan

pengungkapan laporan keuangan (Suripto, 1999)

Premis 3 : Semakin tinggi rasio likuiditas semakin luas pula

pengungkapan informasi yang dilaksanakan perusahaan

pada laporan tahunannya (Fitriani, 2001).

Premis 4 : Profit margin yang tinggi akan mendorong manajer untuk

memberikan informasi yang lebih terinci, sebab mereka

ingin meyakinkan investor terhadap manajemen (Shingci

dan Desai, 1971 dalam Simanjutak dan Widiastuti, 2004).

Premis 5 : Perusahaan yang besar pada umumnya mengungkapkan

lebih banyak informasi dibanding perusahaan kecil.

Perusahaan besar mungkin juga lebih kompleks dan lebih

perusahaan kecil ( Cooke, 1989 dalam Bambang Suripto,

1999)

Dari premis-premis ddiatas dapat digambarkan dalam kerangka

[image:58.612.158.510.242.387.2]piker sebagai berikut :

Gambar 2.1 : Diagram Kerangka Pikir

Uji Statistik Regresi Linear Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan sebelumnya, maka hipotesis dalam penelitian ini sebagai

berikut :

H1 : bahwa terdapat pengaruh rasio likuiditas, rasio profitabilitas

dan ukuran perusahaan terhadap tingkat kelengkapan

pengungkapan laporan keuangan pada perusahaan jasa

telekomunikasi yang terdaftar di Bursa Efek Indonesia. Ukuran Perusahaan (X3)

Rasio Likuiditas (X1)

Rasio Profitabilitas (X2)

Tingkat Kelengkapan Pengungkapan Laporan

laporan keuangan pada perusahaan jasa telekomunikasi yang

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Penelitian tentang faktor-faktor fundamental perusahaan yang

mempengaruhi tingkat pengungkapan laporan keuangan tahunan ini

mempunyai beberapa variabel yang digolongkan menjadi dua jenis yaitu

variabel independen dan variabel dependen. Tingkat kelengkapan

pengungkapan laporan keuangan sebagai variabel dependen (Y) dan

variabel independen adalah rasio Likuiditas (X1), rasio profitabilitas (X2)

dan ukuran perusahaan (X3).

Definisi operasional dari amsing-masing variabel tersebut adalah

sebagai berikut :

a. Tingkat Kelengkapan Pengungkapan Laporan Keuangan (Y)

Adalah penyedia banyaknya butir informasi penting (keuangan dan

non keuangan) yang ada dalam laporan keuangan tahunan yang

diungkapkan oleh perusahaan, baik yang bersifat wajib maupun

sukarela.

Indikator untuk mengukur tingkat kelengkapan pengungkapan

laporan keuangan menggunakan item disclosure yang ditetapkan oleh

BAPEPAM (2002) sebanyak 33 item.

indeks variabel Wallace = X 100%

(Wallace, 1994 dalam Gunawan, 2000)

Dimana :

n : Jumlah butir yang diungkapkan oleh perusahaan

k : Jumlah butir yang seharusnya diungkap sebanyak 33 item

Dengan cara tersebut, semakin besar indeks pengungkapan yang

dilakukan oleh perusahaan yang bersangkutan, maka semakin lengkap

pengungkapan yang diberikan. Skala yang digunakan dalam penelitian

ini adalah skala rasio.

b. Rasio Likuiditas (X1)

Rasio likuiditas adalah rasio yang digunakan untuk mengatur

kemampuan perusahaan dalam memenuhi kewajiban jangka. Skala

pengukuran yang digunakan adalah skala rasio dalam persen (%).

Indikator yang digunakan adalah current ratio (rasio lancar) dengan

rumus :

Rasio Likuiditas X 100%

c. Rasio profitabilitas (X2)

Rasio profitabilitas adalah rasio yang digunakan perusahaan untuk

mengukur kemampuan suatu perusahaan dengan seluruh modal yang

bekerja di dalamnya untuk menghasilkan laba. Skala pengukuran yang

digunakan adalah rasio dalam persen (%). Indikator yang digunakan

adalah Return On Assets (ROA), dengan rumus :

ROA X 100%

(Hanafi, 2003 : 84)

d. Ukuran Perusahaan (X3)

Merupakan ukuran dari kondisi perusahaan dengan melihat pada

besar kecilnya suatu perusahaan yang digunakan dalam penelitian

ini.

Ukuran Perusahaan = Total Asset

3.2. Teknik Penentuan Sampel

Objek penelitian yang dipilih dalam penelitian ini adalah

perusahaan Jasa Telekomunikasi yang go publik di Bursa Efek Indonesia

(BEI).

3.2.2. Populasi

Menurut Sumarsono (2004 : 44), populasi merupakan kelompok

subjek atau objek yang memiliki cirri-ciri atau karakteristik – karakteristik

tertentu yang berbeda dengan kelompok subjek atau objek yang lain.

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan

perusahaan jasa komunikasi yang terdaftar di Bursa Efek Indonesia (BEI)

sampai dengan periode 2010 yang berjumlah 6 perusahaan.

3.2.3. Sampel

Sampel adalah bagian dari populasi yang diambil dan

dipergunakan untuk menentukan sifat serta ciri-ciri yang dikehendaki oleh

populasi (Nazir, 2005 : 325). Teknik yang digunakan untuk pengambilan

sampel dalam penelitian ini adalah non probabilitas dengan cara purposive

sampling, yaitu metode pengumpulan sampling berdasarkan data yang

sudah diketahui sebelumnya dari suatu populasi yang dapat menjadi

sumber data yang diinginkan dan diperlukan serta berdasarkan

ketersediaan data yang sangat terbatas. Sampel yang diambil dalam

penelitian ini adalah laporan keuangan perusahaan jasa telekomunikasi

yang go publik di Bursa Efek Indonesia dari tahun 2006 hingga 2010.

1. Perusahaan yang selama 5 tahun, sejak tahun 2006 hingga 2010 yang

memiliki laba positif

2. Perusahaan yang terdaftar di Bursa Efek Indonesia dan telah

mengeluarkan laporan keuangan tahunan yang valid, lengkap, dan

telah diaudit oleh pihak berwenang sampai tanggal 31 desember 2010.

Berdasarkan kriteria tersebut, maka terdapat 4 perusahaan yang di ambil

sebagai sampel dalam penelitian ini. Perusahaan-perusahaan tersebut

adalah :

1. PT. Bakrie Telecom, Tbk.

2. PT. Excelcomindo Pratama, Tbk.

3. PT. Indosat, Tbk

4. PT. Telekomunikasi Indonesia, Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder, yaitu data yang diambil dari sumber data dokumentasi yang

dimiliki oleh perusahaan yang berupa laporan keuangan tahunan dari tahun

2006 sampai dengan 2010.

3.3.2. Sumber Data

3.3.3. Metode Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi dan studi pustaka . dokumentasi yaitu suatu teknik

pengumpulan data dengan mempelajari dan menggunakan laporan

keuangan pihak emiten yang menjadi sampel dalam penelitian ini.

Sedangkan studi pustaka adalah studi literature yang digunakan

untuk mencari dan mendapatkan data, informasi , dan teori yang relevan

dengan bahasan dari buku- buku literature.