PRINSIP TRANSPARANSI DALAM PENGURUSAN DAN

PEMBERESAN HARTA PAILIT OLEH BALAI HARTA

PENINGGALAN DI KOTA MEDAN

TESIS

Oleh

SARIFANI SIMANJUNTAK 077005024/HK

SE

K O L A

H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PRINSIP TRANSPARANSI DALAM PENGURUSAN DAN

PEMBERESAN HARTA PAILIT OLEH BALAI HARTA

PENINGGALAN DI KOTA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Humaniora

dalam Program Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SARIFANI SIMANJUNTAK 077005024/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PRINSIP TRANSPARANSI DALAM PENGURUSAN DAN PEMBERESAN HARTA PAILIT OLEH BALAI HARTA PENINGGALAN DI KOTA MEDAN

Nama Mahasiswa : Sarifani Simanjuntak Nomor Pokok : 077005024

Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof. Dr. Bismar Nasution, SH, MH) Ketua

(Dr. Sunarmi, SH, M.Hum) (Dr. Mahmul Siregar, SH, M.Hum) Anggota Anggota

Ketua Program Studi D i r e k t u r

(Prof. Dr. Bismar Nasution, SH, MH) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada Tanggal 17Juli 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Bismar Nasution, SH, MH Anggota : 1. Dr. Sunarmi, SH, M.Hum

2. Dr. Mahmul Siregar, SH, M.Hum 3. Prof. Dr. Budiman Ginting, SH, M.Hum

ABSTRAK

Prinsip Transparansi sangat penting dalam hukum kepailitan terutama dalam pengurusan dan pemberesan harta pailit, karena hukum kepailitan memiliki sifat hukum publik, artinya setiap putusan pernyataan pailit menyangkut kepentingan publik, dimana betapa banyak pihak yang berkepentingan dengan putusan pernyataan pailit tersebut. Mengingat pentingnya penerapan prinsip keterbukaan ini, dalam penjelasan UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang pada bagian umum menyebutkan faktor perlunya pengaturan mengenai kepailitan, antara lain untuk menghindari adanya kecurangan-kecurangan yang dilakukan oleh salah seorang kreditur atau debitur sendiri. Namun dalam prakteknya, untuk pengurusan dan pemberesan harta pailit selalu ditemukan permasalahan dan hambatan-hambatan dilapangan.

Dalam penulisan Thesis ini terdapat tiga permasalahan yaitu : Bagaimanakah Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan menurut Undang-undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, Hambatan-hambatan apa saja yang terjadi dalam Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medan, dan bagaimana penerapan Prinsip Transparansi dalam Kepailitan terhadap Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medan?

Penelitian yang dilakukan bersifat deskriptif analitis, dan menggunakan pendekatan yuridis empiris, dengan melihat kenyataan yang terjadi dilapangan dan mengaitkannya dengan peraturan perundang-undangan yang berlaku. Penelitian ini juga didukung dengan menggunakan pendekatan yuridis normatif yaitu pendekatan dengan melakukan pengkajian dan analisa terhadap masalah Prinsip transparansi dalam pengurusan dan pemberesan harta pailit oleh Balai Harta Peninggalan di Kota Medan, yang ditinjau dari Undang-undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.Penerapan prinsip transparansi dalam pengurusan dan pemberesan harta pailit bukan saja bermanfaat bagi kreditur dan debitur tetapi juga akan sangat bermanfaat bagi Balai Harta Peninggalan itu sendiri sebagai kurator, karena dengan menerapkan prinsip transparansi tersebut kecurigaan terhadap kurator untuk melakukan penyimpangan dalam kepengurusan dan pemberesan harta pailit dapat dihindari. Berdasarkan hasil penelitian ini juga diharapkan kepada pemerintah agar pemerintah mencadangkan atau menyediakan dana operasional untuk Balai Harta Peninggalan selaku Kurator Pemerintah dalam Kepailitan untuk melakukan pengurusan dan pemberesan harta pailit. Sebab hasil yang diperoleh setelah pengurusan dan pemberesan harta pailit tersebut keseluruhannya diberikan kepada pemerintah dalam bentuk Penerimaan Negara Bukan Pajak (PNBP).

ABSTRACT

Principle of transparency is significant important in the law of bankrupcy especially in arrangement and clearance of the bankrupted property due to the law of bankruptcy is a public one, meaning any decision of bankruptcy includes public interest in which how many parties who are interest to the decision of bankruptcy. Considering the importance of implementation of the transparency principle, in the explanation of the Laws N0. 37 of 2004 regarding Bankruptcy and Delayed Obligation to repay debt in the general section, it is stated that the factors emphasizing the importance of arrengement of arrangement of bankruptcy include to avoid any possible fraudulences made by one of credotir or debtor. In fact, however , in the arrengement and clearance of the bankrupted property, there are some challenges and problems found in the practice.

There are three problems presented in the study of thesis ; How the arrangement and clearance of the bankrupted property by Balai Harta Peninggalan Medan according to the Laws No. 37 of 2004 regarding the Bankruptcy and Delayed Obligation to repay a Debt, What the challenges and barries found in the arrangement and clearance of the bankrupted property by Balai Harta Peninggalan in Medan, and how implement the Transparency principle in the case of Bankruptcy for arrangement and clearance of the bankrupted property by Balai Harta Peninggalan in Medan?

The present study is an analytic descriptive using an empiric juridical approach by considering the fact in field and relate it to the prevailing laws. The study also was supported by using a normative juridicial approach by making an assessment an analysis of the problem of transparency principle in the arrangement and clearance of the bankrupted property by Balai Harta Peninggalan in medan viewed in the perspective of the Laws No. 37 of 2004 regarding the Bankruptcy and Delayed Obligation to repay a debt.The implementation of the transparency principle in arrengement and clearance of the bankrupted property is not only benefit for creditor and debtor but also it is so significant important for the Balai Harta Peninggalan itselft as a curator due to by implementing the transparency principle, any suspicion againts the curator to make a violence or fraudulence in arrangement and clearance of the inherited property may be avoided.Besade on the result of the study, it is also expected that the Government to reverse or make the operational cost available for the Balai Harta Peninggalan as the curator for arrangement and clearance of the bankrupted property because the result of the arrangement and clearance as a whole is provided to the Government in Non Tax Revenue.

KATA PENGANTAR

Bismillahirrahmanirrahiim, Assalamu’alaikum Wr.Wb

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahNya sehingga penulisan tesis ini dapat diselesaikan dengan tepat waktu. Tesis ini merupakan salah satu syarat yang harus dipenuhi untuk meraih gelar Sarjana Magister Humaniora pada Program Studi Ilmu Hukum di Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam tesis ini, penulis menyajikan judul : “Prinsip Transparansi Dalam Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medan”.

Penulis menyadari sepenuhnya bahwa tesis ini masih jauh dari sempurna karena kemampuan penulis yang sangat terbatas. Untuk itu dengan segenap kerendahan hati, penulis mengharapkan kritik dan saran yang sifatnya membangun dari semua pihak untuk penyempurnaannya dikemudian hari.

Pada kesempatan ini, dengan segala hormat penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM &H. SpA (K), selaku Rektor Universitas Sumatera Utara

3. Bapak Prof. Dr. Bismar Nasution, SH, MH, selaku Ketua Program Magister Ilmu Hukum Sekolah Pascasarjana USU dan juga selaku Ketua Komisi Pembimbing yang selalu memberikan arahan dan bimbingan kepada penulis. 4. Ibu Dr. Sunarmi, SH, M.Hum, selaku Sekretaris Program Magister Ilmu

Hukum Sekolah Pascasarjana USU dan juga selaku Anggota Komisi Pembimbing yang telah memberikan saran, bimbingan, perhatian dan dukungan yang tiada henti-hentinya demi untuk selesainya penulisan tesis ini tepat pada waktunya. Untuk itu penulis doakan kiranya Allah SWT selalu melindungi dan melimpahkan rahmat karuniaNya kepada Beliau sekeluarga. 5. Bapak Dr. Mahmul Siregar, SH.MHum, selaku Anggota Komisi Pembimbing

yang penuh dengan kesabaran memberikan bimbingan dan arahan-arahan yang sangat membantu dalam penyelesaian penulisan tesis ini.

6. Bapak Prof. Dr. Budiman Ginting, SH.M.Hum, selaku Anggota Komisi Penguji.

7. Ibu Dr. T. Keizerina Devi Azwar, SH, CN, MHum, selaku Anggota Komisi Penguji.

8. Para Dosen penulis pada Sekolah Pascasarjana USU yang telah banyak memberikan ilmunya dan membuka cakrawala berpikir penulis yang akan bermanfaat dikemudian hari.

10.Orang tua tercinta Alm Arifin Simanjuntak & Alm Kadiah. S, yang sudah membesarkan, mendidik dan memberikan doa yang tiada putus-putusnya demi kebaikan dan keberhasilan anak-anaknya.

11.Kakak-kakak dan Adik-adik ku tercinta, Muda.S, Purnama Yanthi.S, Lily Suryani.S, Ida Royani.S, Harimanto.S & My Momh Endang Supariyanthi

yang telah memberikan cinta, perhatian dan dukunganya.

12.Specially for someone “DamarSasa” terima kasih atas cinta, kasih sayang, perhatian dan dukungannya selama ini.

13.Rekan-rekan di Kantor BHP Medan, B’Surya Dharma, B’Suratman yang selalu ada dan setia mengantar dan menemani penulis ke kampus saat penulis perlukan.

14.My new family “ Tante Kartini Bangun, my sweet sister Idawati Bangko, Winda, Windi, yang hadir dalam kehidupan penulis disaat-saat akhir penyeslesaian thesis ini, thanks.... atas kasih sayang dan persaudaraan yang kalian beri, kehadiran kalian sangat berarti dan membuat hidup semakin bermakna dan berwarna.

16.Seluruh staf dan pegawai di Program Studi Ilmu Hukum SPs USU atas segala bantuan-bantuan, pelayanan dan kemudahan yang telah diberikan, kiranya Allah jualah yang membalas semua kebaikannya.

Akhirnya penulis berharap bahwa tesis ini dapat berguna sebagai sumbang saran dan pemikiran mengenai Prinsip Transparansi dalam Pengurusan dan Pemberesan Harta Pailit di Kota Medan. Semoga Allah SWT senantiasa melimpahkan rahmat dan hidayahNya kepada kita semua. Amin Ya Robbal Alamin.

Medan, Mei 2009 Wassalam Penulis,

RIWAYAT HIDUP

NAMA : SARIFANI SIMANJUNTAK

Tempat/tgl lahir : Aek Uncim 10 Oktober 1970 Jenis Kelamin : Perempuan

Pekerjaan : PNS pada Departemen Hukum Dan HAM Sumatera Utara UPT. Balai Harta Peninggalan Medan.

Pendidikan : - Sekolah Dasar Negeri No.142530 (lulus tahun 1983) - SMP Negeri Ht. Raja (lulus tahun 1986)

- SMA Negeri Way Abung Lampung (lulus tahun 1989) - Akademi Bahasa Asing Yunisla Lampung (lulus tahun

1997)

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ...………... 1

B. Perumusan Masalah ...………... 12

C. Tujuan Penelitian ………... 13

D. Manfaat Penelitian ………... 14

E. Keaslian Penelitian ....………... 14

F. Kerangka Teori dan Konsepsi ………... 14

G. Metode Penelitian ....………... 24

BAB II PENGURUSAN DAN PEMBERESAN HARTA PAILIT OLEH BALAI HARTA PENINGGALAN ... 31

A. Balai Harta Peninggalan Sebagai Kurator Pemerintah ... 31

2. Tugas-Tugas Balai Harta Peninggalan Sebagai

Kurator ... 39 3. Asas-Asas Dan Prinsip-Prinsip Yang Terdapat

Dalam Kepailitan ... 46 B. Pengurusan Dan Pemberesan Harta Pailit Menurut

Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan

dan Penundaan Kewajiban Pembayaran Utang ……….. 56 1. Pada Tahap Pengurusan dalam kepailitan ... 62 2. Pada Tahap Pemberesan dalam kepailitan ... 71 BAB III HAMBATAN- HAMBATAN YANG TERJADI

DALAM PENGURUSAN DAN PEMBERESAN

HARTA PAILIT DI KOTA MEDAN ... 76

A. Hambatan Eksternal ... 76 1. Lambatnya Penetapan Tentang Pernyataan Pailit Debitor

Yang Dikirimkan Oleh Pengadilan Niaga Kepada Kurator... 76 2. Ketidakcermatan Pengadilan Niaga Dalam Memeriksa

Harta Kekayaan Dari Debitor Pailit ... ... 79 3. Tidak Kooperatifnya Instansi Lain Terhadap

Pengurusan Dan Pemberesan Harta Pailit ... 81 4. Debitur Tidak Kooperatif Terhadap Pengurusan Dan

Pemberesan Harta Pailit ... 84 B. Hambatan Internal ... 89 1. Tempat Penyimpanan Harta Pailit ... 89 2. Sulitnya Pengawasan Harta Pailit Oleh

BAB IV PENERAPAN PRINSIP TRANSPARANSI

DALAM KEPAILITAN TERHADAP PENGURUSAN DAN PEMBERESAN HARTA PAILIT OLEH KURATOR

PEMERINTAH DI KOTA MEDAN ... 98

A. Prinsip Transparansi Dalam Kepailitan ... 98

1. Keharusan untuk memuat hal-hal tertentu yang berkaitan dengan kepailitan dalam Berita Negara dan Surat Kabar Harian ... 102

2. Pencatatan Dalam Register Umum ... 103

3. Pemeriksaan dan Pengucapan Putusan Kepailitan Terbuka untuk Umum ... 105

B. Prinsip Transparansi Dalam Pengurusan dan Pemberesan Harta Pailit ... 106

1. Melanjutkan Usaha Debitor ... 106

2. Mengadakan Perdamaian Kepailitan ... 107

3. Melakukan Pemanggilan Terhadap Kreditor ... 108

4. Memberitahukan Hasil Rapat Pencocokan Piutang (Rapat Verifikasi) Kepada Kreditor ... 108

5. Melaksanakan Penjualan Harta Pailit ... 109

6. Membuat Daftar Pembagian ... 109

BAB V KESIMPULAN DAN SARAN ... 112

A. Kesimpulan ... 112

B. Saran ... 115

DAFTAR TABEL

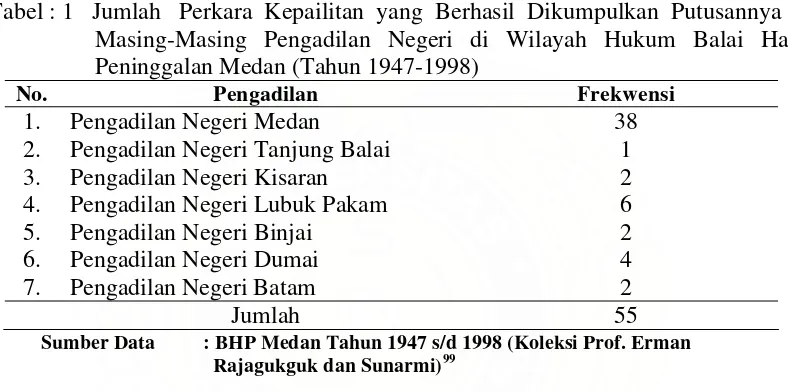

No Judul Halaman 1. Jumlah Perkara Kepailitan yang Berhasil Dikumpulkan

Putusannya di Masing-Masing Pengadilan Negeri di Wilayah Hukum Balai Harta Peninggalan Medan

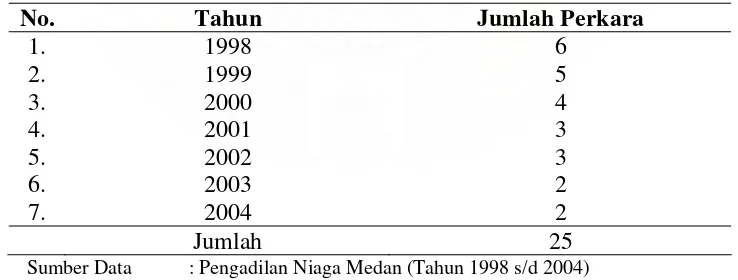

(Tahun 1947 s/d 1998) ... 57 2. Jumlah Perkara Kepailitan di Pengadilan Niaga Medan

dari tahun 1998 s/d 2004 ... 58 3. Jumlah Perkara Kepailitan di Pengadilan Niaga Medan

dari Tahun 2005 s/d Tahun 2008 ... 59 4. Jumlah Perkara Kepailitan Yang Pengurusan Dan

Pemberesannya Dilakukan Oleh Balai Harta Peninggalan

BAB I PENDAHULUAN

A. Latar Belakang

Transparansi di zaman globalisasi sekarang ini bukan merupakan hal yang baru lagi. Hal ini dapat dilihat di berbagai bidang terutama di bidang ekonomi dan hukum. Fenomena ekonomi dunia yang ada sekarang ini membuat banyak negara, tidak terkecuali Indonesia, dituntut untuk mengikuti kecenderungan arus globalisasi.1 Globalisasi ekonomi membawa masuk praktek-praktek pengelolaan perusahaan dari negara-negara maju ke negara-negara berkembang, termasuk Indonesia. Bahkan globalisasi ekonomi tersebut menyebabkan terjadinya globalisasi hukum.2 Melalui globalisasi, diharapkan dan diharuskan semua bidang melakukan transparansi seperti pengelolaan suatu perusahaan atau pengelolaan suatu pemerintahan, misalnya di bidang Keuangan, Pendidikan, Kesehatan, Pertambangan, Tansportasi dan sebagainya. Dengan demikian penerapan prinsip transparansi di Indonesia tidak bisa dilepaskan dari pengaruh globalisasi itu sendiri.

Transparansi bertujuan untuk mewujudkan pengelolaan pemerintahan ataupun perusahaan yang bersih dan berwibawa serta bertanggung-jawab (good governance). Konsep good governance berkaitan dengan aktivitas pelaksanaan fungsi untuk

1

Bismar Nasution, Hukum Kegiatan Ekonomi I, ( Bandung : Books Terrace & Library, 2007, hlm. 28

2

menyelenggarakan kepentingan umum. Menurut Philipus M. Hadjon sebagaimana yang dikutip oleh Muladi, good governance berkenaan dengan penyelenggaraan 3 (tiga) tugas dasar Pemerintah yaitu3 :

1. Menjamin keamanan setiap orang dan masyarakat.

2. Mengelola suatu struktur yang efektif untuk sektor publik, sektor swasta dan masyarakat.

3. Memajukan sasaran ekonomi, sosial dan bidang lainnya sesuai dengan kehendak rakyat.

Transparansi ini timbul dikarenakan adanya kepentingan para pelaku ekonomi dan masyarakat terhadap informasi. Bagi para pemegang saham, terdapat kepentingan untuk mendapatkan keterbukaan informasi materil suatu perusahaan. Hal ini berkaitan dengan 2 permasalahan, yaitu :

1. pemenuhan informasi penting yang berkaitan dengan kinerja suatu perusahaan sebagai bahan pertimbangan bagai para pemegang saham atau calon investor untuk menanamkan modalnya.

2. perlindungan terhadap kedudukan pemegang saham dari penyalahgunaan wewenang penipuan yang dapat dilakukan oleh direksi perusahaan.4

Holly J. Gregory dan Marshal E. Simms mengemukakan makna prinsip transparansi sebagai kerangka pengelolaan perusahaan yang harus dapat memastikan

3

Muladi, Hak Asasi Manusia-Hakekat, Konsep dan Implikasinya Dalam Perspektif Hukum dan Masyarakat (Bandung : PT. Rafika Aditama, 2007), hal. 67.

4

bahwa pengungkapan informasi yang akurat dan tepat dilaksanakan berkaitan dengan materi yang menyangkut perusahaan, termasuk situasi keuangan, kinerja, kepemilikan dan kepemimpinan dari suatu perusahaan.5 Senada dengan pengertian tersebut Forum for Corporate Governance in Indonesia (FCGI) menjelaskan prinsip keterbukaan sebagai berikut :

“pengungkapan yang akurat dan tepat pada waktunya serta transparansi mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta para pemegang kepentingan. Prinsip ini diwujudkan antara lain dengan mengembangkan sistim akuntansi yang berbasiskan standar akuntansi dan best practice yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas,...”

Secara gramatikal, transparansi dapat diartikan “sebagai suatu yang nyata atau jelas dalam melakukan hal-hal tertentu”6 atau dapat juga dikatakan terbuka dalam melakukan sesuatu, sehingga tidak ada hal-hal yang harus ditutup-tutupi.

Prinsip transparansi atau keterbukaan sering digunakan di bidang bisnis terlebih lagi di bidang Pasar Modal. Hal ini dikarenakan bahwa prinsip transparansi atau keterbukaan menjadi persoalan yang utama di pasar modal dan sekaligus merupakan jiwa dari pasar modal itu sendiri. Keterbukaan yang diharapkan adalah tentang fakta materiil sebagai jiwa pasar modal yang didasarkan kepada keberadaan keterbukaan yang memungkinkan tersedianya bahan pertimbangan bagi investor, sehingga

5

Holly J. Gregory dan Marshal E. Simms, dikutip dalam Bismar Nasution, Op.cit, hlm 194

6

investor secara rasional dapat mengambil keputusan untuk melakukan pembelian atau penjualan saham.7

Prinsip transparansi sebagai salah satu prinsip yang paling tua dalam bidang hukum perusahaan bertujuan untuk menghindari berbagai kemungkinan buruk akibat kurang terbukanya perusahaan terhadap para pemegang saham, seperti adanya pernyataan menyesatkan, sistem akuntansi yang buruk, dan penyalahgunaan informasi keuangan.8 Berdasarkan Prinsip Transparansi yang ada dalam Pasar Modal, dapat disebutkan bahwa transparansi merupakan keterbukaan pemberian informasi dalam segala hal yang terjadi di Pasar Modal. Di bidang perbankan, melalui transparansi akan mempermudah bankir mengetahu debitornya sehingga bankir akan lebih mudah mengetahui latar belakang, kemampuan keuangan serta prospek calon usaha debitornya tersebut, yang pada akhirnya akan memudahkan bankir tersebut dalam pengambilan keputusan. Di bidang perusahaan, UU No. 3 Tahun 1982 tentang Daftar Perusahaan menentukan kewajiban untuk melakukan pendaftaran dikenakan terhadap setiap perusahaan.9 Tujuannya adalah untuk mencatat bahan-bahan/keterangan yang dibuat secara benar dari suatu perusahaan dan merupakan sumber informasi resmi untuk semua pihak yang berkepentingan dengan identitas, data serta keterangan lainnya tentang perusahaan yang tercantum dalam Daftar

7

Bismar Nasution, Keterbukaan Dalam Pasar Modal (Jakarta : Universitas Indonesia, Fakultas Hukum, Program Pascasarjana,2001), hal. 1.

8

Bismar Nasution, ”Prinsip Keterbukaan dalam Good Corporate Governance” Jurnal Hukum Bisnis” (Volume 22 No. 6 Tahun 2003).

9

Perusahaan dalam menjamin kepastian berusaha.10 Kewajiban melakukan transparansi dilakukan bukan hanya untuk perusahaan besar dan kecil tetapi khususnya adalah perusahaan yang :

1. Perseroan Terbuka;

2. Perseroan yang bidang usahanya berkaitan dengan pengerahan dana masyarakat; 3. Mengeluarkan surat pengakuan utang;

4. jumlah aktiva atau kekayaanya dua puluh milyar;

5. debitur yang laporan keuangannya diwajibkan oleh bank untuk diaudit; 6. perusahaan asing yang berwenang untuk membuat perjanjian;

7. Badan Usaha Milik Negara, seperti Persero atau Perum dan milik pemerintah daerah.

Kepentingan akan keterbukaan ini juga berkaitan erat dengan pencegahan terhadap kerugian yang dapat ditimbulkan akibat terjadinya penyalahgunaan yang dapat ditimbulkan terhadap informasi-informasi penting dan rahasia dari suatu perusahaan yang dilakukan oleh direksi dan komisaris perusahaan.

Mengingat pentingnya penerapan prinsip keterbukaan ini, maka dalam penjelasan UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang pada bagian umum disebutkan faktor perlunya pengaturan mengenai kepailitan, antara lain untuk menghindari adanya kecurangan-kecurangan yang dilakukan oleh salah seorang kreditor atau debitor sendiri. Misalnya debior berusaha untuk memberi keuntungan kepada seseorang atau beberapa orang kreditor

10

tertentu sehingga kreditor lainnya dirugikan atau adanya perbuatan curang dari debitor untuk melarikan semua harta kekayaannya dengan maksud untuk melepaskan tanggung jawabnya terhadap para kreditor. Dengan demikian maka Prinsip Transparansi sangat penting dalam hukum kepailitan terutama dalam pengurusan dan pemberesan harta pailit. Selain itu hukum kepailitan memiliki sifat hukum publik, artinya setiap putusan pernyataan pailit menyangkut kepentingan publik, di mana betapa banyaknya pihak yang berkepentingan dengan putusan pernyataan pailit.11

Dalam hukum kepailitan pihak yang dapat dinyatakan pailit adalah orang perorangan, perusahaan perorangan maupun perusahaan berbadan hukum. Apabila perusahaan yang dipailitkan adalah suatu perusahaan besar yang memiliki banyak kreditor bahkan stake holder perusahaan, maka dalam hal ini para kreditor maupun

stake holder perusahaan sangat berkepentingan terhadap proses pemeriksaan permohonan pernyataan pailit di Pengadilan Niaga maupun proses pengurusan dan pemberesan harta pailit. Biasanya para kreditor tersebut terdiri dari para individu (perorangan) dan badan-badan hukum (terutama perusahaan-perusahaan mitra dagang dari debitor yang bersangkutan).12 Seperti para investor pemegang obligasi yang diterbitkan oleh debitor dan jumlah pemegang obligasi tersebut bisa ratusan, bahkan ribuan jumlahnya. Para kreditor bisa juga terdiri dari para pemasok (suppliers) yang belum dibayar harga penjualannya, seperti perusahaan-perusahaan besar misalnya perusahaan Telekomunikasi (PT. Telkom, Indosat, Telkomsel, Satelindo dan

11

Sutan Remy Sjahdeini, Hukum Kepailitan (Jakarta : Pustaka Utama Grafiti, 2002), hal. 184.

12

sebagainya), Perusahaan Listrik Negara, Perusahaan Air Minum, Perusahaan Gas Negara dan sebagainya yang keseluruhannya belum dibayar tagihannya.13

Bukan hanya para kreditor yang berkepentingan dengan kepailitan debitor, tetapi juga stakeholder perusahaan tersebut seperti para pegawai dan buruh terlebih apabila perusahaan tersebut memiliki tenaga kerja yang ribuan jumlahnya. Negara atau pemerintah juga sangat berkepentingan dengan kepailitan debitor, karena debitor merupakan sumber pendapatan negara yang berupa pajak yang dibayar oleh debitor. Dipailitkannya suatu perusahaan, maka akan mengakibatkan Pemutusan Hubungan Kerja (selanjutnya disebut PHK) secara besar-besaran yang dikhawatirkan akan menimbulkan gejolak sosial politik yang tidak diinginkan.

Oleh karena itu, maka putusan pailit harus diketahui secara terbuka oleh umum (publik). Artinya, harus ada cara bagi umum (publik) untuk dapat mengetahui setiap saat dan dari waktu ke waktu segala sesuatu yang menyangkut kepailitan debitor, mulai dari mengenai adanya pengajuan permohonan pernyataan pailit terhadap debitor, sampai kepada proses pengurusan dan pemberesan harta pailit yang dilakukan oleh kurator.

Kepailitan merupakan suatu proses di mana seorang debitor mempunyai kesulitan untuk membayar utangnya yang dinyatakan pailit oleh pihak Pengadilan dan dalam hal ini adalah Pengadilan Niaga dan harta debitor tersebut dapat dibagikan

13

kepada para Kreditor sesuai dengan Peraturan Pemerintah.14 Pasal 1 angka (1) Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang (selanjutnya disebut UUK dan PKPU) menyebutkan bahwa kepailitan adalah “sita umum atas semua harta kekayaan debitor pailit yang pengurusan dan pemberesannya dilakukan oleh kurator di bawah Hakim Pengawas sebagaimana diatur dalam undang-undang”.

Apabila persyaratan untuk dinyatakan pailit telah terpenuhi yaitu debitor memiliki 2 atau lebih kreditor dan tidak membayar lunas sedikitnya satu utang yang sudah jatuh waktu dan dapat ditagih, maka Pengadilan harus memutuskan debitor pailit. Pasal 8 ayat (7) Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang (selanjutnya disebut UUK dan PKPU) menyatakan secara jelas bahwa :

“ Putusan atas permohonan pernyataan pailit sebagaimana dimaksud pada ayat (6) UUK dan PKPU yang memuat secara lengkap pertimbangan hukum yang mendasari putusan tersebut harus diucapkan dalam sidang terbuka untuk umum dan dapat dilaksanakan terlebih dahulu, meskipun terhadap putusan tersebut diajukan upaya hukum.”

Ketentuan Pasal 8 ayat (7) di atas telah menegaskan tentang transparansi dalam putusan pailit. Demikian juga kurator setelah menerima putusan pernyataan pailit wajib mengumumkan putusan pailit itu dalam surat kabar nasional. Hal ini

14

dimaksudkan agar para kreditor dan pihak-pihak yang berkepentingan dapat mengetahui kepailitan debitor dan tidak dapat dirugikan.

Pengumuman kepailitan ini sangat penting dilakukan sebab salah satu tujuan penting Undang-Undang Kepailitan adalah menimbulkan suatu kepastian hukum terhadap kepentingan dunia usaha dalam menyelesaikan utang piutang secara adil, cepat, terbuka dan efektif. Hukum kepailitan juga diharapkan akan memberikan perlindungan hukum bagi Kreditor yang lebih menguntungkan dari pada bila proses penyelasaian utang piutang ditempuh melalui gugatan biasa yaitu melalui Pengadilan Negeri atau melalui debt collector. Selain itu, dengan adanya Undang-Undang Kepailitan diharapkan akan memberikan perlindungan hukum bagi semua pihak bukan hanya pihak Kreditor, tetapi juga memberikan perlindungan hukum terhadap pihak ketiga dan pihak Debitor yang mempunyai itikad baik dalam penyelesaian utang piutangnya.

Setelah adanya Putusan pailit yang dikeluarkan oleh Pengadilan Niaga, maka kurator akan menjalankan tugasnya untuk melakukan pengurusan dan pemberesan terhadap harta pailit. Kedudukan harta pailit berada di bawah kekuasaan kurator yang dalam menjalankan tugasnya dipimpin oleh Hakim Pengawas. Ada beberapa hal yang menjadi tugas dalam pengurusan dan pemberesan harta pailit, antara lain :

1. Melakukan pengumuman dalam 2 (dua) Surat Kabar Harian Nasional dan Berita Negara dalam jangka waktu paling lambat 5 (lima) hari setelah putusan pernyataan pailit diterima oleh kurator (hal ini sesuai dengan Pasal 15 ayat (4) UUK dan PKPU).

2. Mengamankan harta pailit (hal ini sesuai dengan Pasal 98 dan Pasal 99 UUK dan PKPU).

Dalam prakteknya, untuk pengurusan dan pemberesan harta Pailit selalu ditemukan permasalahan, seperti antara lain keterlambatan menyampaikan putusan pailit dari Pengadilan Niaga kepada kurator dalam hal ini Balai Harta Peninggalan. Keterlambatan menyampaikan pengumuman ini mengakibatkan Balai Harta Peninggalan lambat mengumumkan putusan pailit ke media massa. Keterlambatan pengumuman mengakibatkan kreditor terlambat mengetahui bahwa debitor sudah dipailitkan dan hal ini jelas berpengaruh terhadap aktivitas bisnis yang dilakukannya seperti melakukan perjanjian-perjanjian. Selain itu kreditor lambat untuk memutuskan langkah-langkah yang terkait dengan akibat putusan pailit.

pemberitahuan harus disampaikan paling lambat 3 hari. Akibat keterlambatan tersebut pengumuman di Surat Kabar harian Nasional menjadi terlambat, sedangkan menurut UUK dan PKPU tersebut 5 (lima) hari setelah Putusan Pailit harus diumumkan dan hal ini sesuai dengan Pasal 15 ayat (4) UUK dan PKPU yang menyatakan sebagai berikut :

Dalam jangka waktu paling lambat 5 (lima) hari setelah tanggal putusan pernyataan pailt diterima oleh Kurator dan Hakim Pengawas, Kurator mengumumkan dalam Berita Negara Republik Indonesia dan paling sedikit 2 (dua) Surat Kabar harian yang ditetapkan oleh Hakim Pengawas, mengenai ikhtisar putusan pernyataa pailit yang memuat hal-hal sebagai berikut :

a. nama, alamat dan pekerjaan Debitor; b. nama Hakim Pengawas;

c. nama, alamat dan pekerjaan Kurator;

d. nama, alamat da pekerjaan anggota panitia Kreditor sementara, apabila telah ditunjuk; dan

e. tempat dan waktu penyelenggaraan ra[pat pertama Kreditor.

Di dalam praktek ditemukan adanya keterlambatan Putusan Pailit yang disampaikan kepada kurator (Balai Harta Peninggalan) oleh pihak Pengadilan Niaga Medan, antara lain :

1. Putusan Pailit PT. Aneka Surya Agung dengan No. 02/PAILIT/2005/PN. NIAGA MEDAN Tanggal 22 Desember 2005.

2. Putusan Pailit CV. WIDYA MANDIRI dengan No. 01/PAILIT/2006/PN. NIAGA MEDAN Tanggal 16 Agustus 2006.

3. Putusan Pailit PT. PRANA REKSA KARYA dengan No.

01/PAILIT/2007/PN. NIAGA MEDAN Tanggal 19 April 2007.

5. Putusan Pailit BENNY JONO alias ABENG dengan No. 04/PAILIT/2008/PN. NIAGA MEDAN Tanggal 28 Januari 2008.

Selain itu, permasalahan lain yang ditemukan yaitu terkait dengan biaya atau anggaran untuk pengumuman putusan pailit. Pengumuman putusan pailit di media massa ini membutuhkan dana yang besar. Apabila dana untuk mengumumkan putusan pailit tidak terpenuhi maka hal ini akan mempengaruhi lambatnya pengumuman putusan pailit yang berpengaruh terhadap penerapan prinsip transparansi dalam pengurusan dan pemberesan harta pailit. Biaya lain yang sangat mempengaruhi transparansi dalam pengurusan dan pembersan harta pailit meliputi pengumuman putusan pailit di Lembaran Negara, Biaya Rapat Kreditor, Rapat Verifikasi dan sebagainya. Padahal kurator dalam hal ini Balai Harta Peninggalan tidak mempunyai dana yang cukup untuk melaksanakan seluruh tugas di awal kepailitan tersebut.

Berdasarkan uraian di atas, maka perlu dilakukan penelitian tentang “Prinsip Transparansi Dalam Pengurusan Dan Pemberesan Harta Pailit Oleh Balai Harta Peninggalan di Kota Medan”.

B. Perumusan Masalah

1. Bagaimanakah pengurusan dan pemberesan harta pailit oleh Balai Harta Peninggalan menurut Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang?

2. Hambatan-hambatan apa saja yang terjadi dalam Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medan ?

3. Bagaimana penerapan Prinsip Transparansi dalam Kepailitan terhadap Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medan ?

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah diutarakan di atas, maka dapat dirumuskan tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengurusan dan pemberesan harta pailit oleh Balai Harta Peninggalan menurut Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

2. Untuk mengetahui dan menganalisis hambatan-hambatan yang terjadi dalam Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medan.

D. Manfaat Penelitian

Dilakukannya penelitian ini diharapkan dapat membawa manfaat sebagai berikut : 1. Secara teoritis penelitian ini dapat memberikan manfaat dalam bentuk sumbang

saran untuk perkembangan ilmu hukum pada umumnya dan untuk bidang Hukum Perdata pada khususnya yang berhubungan dengan Prinsip Transparansi dalam Kepailitan terhadap Pengurusan dan Pemberesan Harta Pailit Oleh Balai Harta Peninggalan di Kota Medan.

2. Secara prakteknya sangat bermanfaat dan membantu bagi semua pihak, baik itu Kurator Pemerintah maupun Kurator swasta di Kota Medan dan masyarakat yang melakukan Pengurusan dan Pemberesan Harta Pailit di Kota Medan.

E. Keaslian Penelitian

Berdasarkan informasi yang ada dan dari penelusuran yang dilakukan di Kepustakaan Universitas Sumatera Utara dan Kepustakaan Sekolah Pascasarjana, maka penelitian dengan judul “Prinsip Transparansi Dalam Pengurusan Dan Pemberesan Harta Pailit Oleh Balai Harta Peninggalan di Kota Medan” belum pernah ada yang melakukan penelitian sebelumnya. Dengan demikian, maka penelitian ini dapat dijamin keasliannya dan dapat dipertanggung-jawabkan dari segi isinya.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

diwajibkan oleh pemerintah dan dunia usaha. Hal tersebut selalu terkait dengan good governance atau kepemerintahan yang baik. Menurut Mardiasmo, United Nations Development Program (selanjutnya disebut UNDP) memberikan beberapa karekteristik dalam pelaksanaan good governance, yang meliputi antara lain15 :

a. Participation, yaitu keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya. Partisipasi tersebut dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif.

b. Rule of law, yaitu kerangka hukum yang adil dan dilaksanakan tanpa pandang bulu.

c. Transparency, yaitu transparansi dibangun atas dasar kebebasan memperoleh informasi. Informasi yang berkaitan dengan kepentingan publik secara langsung dapat diperoleh oleh mereka yang membutuhkannya.

d. Responsiveness, yaitu lembaga-lembaga publik harus cepat dan tanggap dalam melayani stakeholder16.

e. Consensus orientation, yaitu berorientasi pada kepentingan masyarakat yang lebih luas.

f. Equity, yaitu setiap masyarakat memiliki kesempatan yang sama memperoleh kesejahteraan dan keadilan.

g. Efficiency and Effectiveness, yaitu pengelolaan sumber daya publik dilakukan secara berdaya guna (efisien) dan berhasil guna (efektif).

h. Accountability, yaitu pertanggung-jawaban kepada publik atas setiap aktifitas yang dilakukan.

i. Strategic vision, yaitu penyelenggaraan pemerintahan dan masyarakat harus memiliki visi jauh ke depan.

Transparansi penyelenggaraan pemerintahan saat ini sudah menjadi kebutuhan yang tidak dapat diabaikan lagi. Melalui transparansi atau keterbukaan, masyarakat tidak hanya mengetahui kegiatan yang dilakukan pihak-pihak tertentu, karena

15

Madiasmo, Otonomi dan Manajemen Keuangan Daerah (Yogyakarta : Andi, 2004), hal. 24.

16

memang telah tersedia informasi untuk mengetahuinya, tetapi dengan keterbukaan diharapkan akan terjadi kontrol publik terhadap kegiatan-kegiatan tertentu. 17

Sasaran penyelenggaraan pemerintahan dewasa ini seharusnya adalah kepercayaan yang diperintah terhadap pemerintah sebagai output. Maksudnya di sini adalah yang diperintah percaya kepada pemerintah karena bukti bukan janji. Kepercayaan tersebut timbul karena pemerintah mampu dan mau untuk memenuhi janji yang telah disampaikan.

Kemampuan untuk menjawab atau memenuhi janji atau commitment kepada orang lain atau diri sendiri tersebut adalah tanggung jawab (responsibility) . Jadi pemerintah yang bertanggung jawab adalah pemerintah yang mampu menjawab atau memenuhi janji kepada warganya. Untuk mewujudkan pertanggung jawaban pemerintah terhadap warganya salah satu cara dilakukan dengan menggunakan prinsip transparansi (keterbukaan).

Melalui transparansi penyelenggaraan pemerintahan, masyarakat diberikan kesempatan untuk mengetahui kebijakan yang akan dan telah diambil oleh pemerintah. Juga melalui transparansi penyelenggaraan pemerintahan tersebut, masyarakat dapat memberikan feedback atau outcomes terhadap kebijakan yang telah

17

diambil oleh pemerintah. Makna dari transparansi dalam penyelenggaraan pemerintahan daerah dapat dilihat dalam dua hal yaitu 18:

a. Salah satu wujud pertanggung jawaban pemerintah kepada rakyat.

b. Upaya peningkatan manajemen pengelolaan dan penyelenggaraan pemerintahan yang baik dan mengurangi kesempatan praktek kolusi, korupsi dan nepotisme (KKN).

Selain daripara good governance ada juga istilah lain yang hampir sama yaitu

good corporate governance atau pengelolaan perusahaan yang baik menurut Karhi Nisjar S, yang memuat prinsip-prinsip antara lain19 :

a. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan mengenai perusahaan.

b. Kemandirian, yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan dipengaruhi tekanan dan pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

c. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung-jawaban organisasi sehingga pengelolaan perusahaan terlaksana secara efektif.

d. Pertanggung-jawaban, yaitu kesesuaian dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

e. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Sementara itu, dalam Ketetapan Majelis Permusyawaratan Rakyat Nomor : XI/MPR/1998 Tentang Penyelenggaraan Negara Yang Bersih dan Bebas Korupsi,

18

http://www.apkasi.or.id/modules.php?name=News&file=article&sid=97. Diakses tanggal 4 Maret 2009, Jam 15.00 WIB.

19

Kolusi dan Nepotisme (selanjutnya disebut TAP MPR No. XI/MPR/1998), yang kemudian ditindak lanjuti dengan keluarnya Undang-Undang No. 28 Tahun 1999 Tentang Penyelenggaraan Negara Yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme (selanjutnya disebut UU No. 28 Tahun 1999) yang menyatakan bahwa Asas-Asas Umum Pemerintahan Yang Baik terdiri dari 20:

a. Asas Kepastian Hukum.

b. Asas Tertib Penyelenggaraan Negara. c. Asas Kepentingan Umum.

d. Asas Keterbukaan. e. Asas Proporsionalitas. f. Asas Profesionalitas. g. Asas Akuntabilitas.

Sebagaimana yang telah disebutkan di atas tentang beberapa karakteristik dari

good governance dan beberapa prinsip dari good corporate governance serta asas-asas dalam UU No. 28 Tahun 1999, maka transparansi merupakan hal yang harus dilakukan dalam segenap aspek kehidupan baik itu di pemerintahan, swasta dan masyarakat atau yang disebut stakeholder. Oleh karena itu, maka dapat dikatakan bahwa transparansi tersebut dapat dijadikan sebagai suatu prinsip atau asas dalam suatu tindakan tertentu oleh semua pihak.

20

Selain itu, Prinsip Transparansi atau Prinsip Keterbukaan banyak diatur di dalam Hukum Pasar Modal dari pada Hukum Kepailitan. Menurut Bismar Nasution, ketentuan-ketentuan yang ada dalam Hukum Pasar Modal sangat banyak mengatur tentang kewajiban Keterbukaan (mandatory disclosure) bagi emiten atau perusahaan publik.21 Oleh karena itu fokus utama dari Hukum Pasar Modal adalah Prinsip Keterbukaan (disclosure principle), maka dari itu perannya membuat investor atau pemegang saham dan pelaku-pelaku bursa mempunyai informasi yang cukup dan akurat untuk mengambil suatu keputusan dalam berinvestasi.22

Berdasarkan Pasal 1 angka 25 Undang-Undang No. 8 Tahun 1995 Tentang Pasar Modal (selanjutnya disebut UUPM) yang menyebutkan bahwa,

Prinsip keterbukaan adalah pedoman umum yang mensyaratkan emiten, perusahaan publik dan pihak lain yang tunduk dengan undang-undang ini untuk menginformasikan kepada masyarakat dalam waktu yang tepat seluruh informasi material mengenai usahanya atau efeknya yang dapat berpengaruh terhadap keputusan pemodal terhadap efek dimaksud dan atau harga efek tersebut.

Tujuan Prinsip Keterbukaan di Pasar Modal adalah untuk menciptakan mekanisme pasar yang efisien, karena dengan diterapkannya kewajiban keterbukaan dapat menghidarkan atau meminimalkan kejadian yang dapat menimbulkan akibat buruk bagi para investor publik sebab dalam pelaksanaan atas kewajiban keterbukaan tersebut membuat para investor dapat memperoleh akses informasi atau fakta material dari para emiten dan perusahaan publik.23 Melalui keterbukaan, akan memberikan

21

Bismar Nasution, Diktat Hukum Pasar Modal (Medan : Fakultas Hukum Universitas Sumatera Utara, 2003), hal. 2.

22

Ibid.

23

kemudahan bagi investor untuk mengetahui calon mitra usahanya, sehingga akan mempermudah bekerjasama.24

Selain daripada keterbukaan yang ada di Pasar Modal sebagaimana yang telah disebutkan di atas, maka mengenai keterbukaan juga ada disebutkan di dalam undang-undang lain seperti menurut Pasal 3 ayat (1) huruf b Undang-Undang No. 25 Tahun 2007 Tentang Penanaman Modal yang menyebutkan bahwa, “Asas Keterbukaan adalah asas yang terbuka terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur dan tidak diskriminatif tentang kegiatan Penanaman Modal”.

Menurut Salim, H.S, berdasarkan Pasal 2 Undang-Undang No. 18 Tahun 1999 Tentang Jasa Konstruksi (selanjutnya disebut UUJK) telah diatur asas-asas hukum dalam penyelenggaraan kontrak konstruksi dan salah satu asasnya adalah Asas Keterbukaan yaitu :

Ketersediaan informasi yang dapat diakses sehingga memberikan peluang bagi para pihak untuk terwujudnya transparansi dalam penyelenggaraan pekerjaan konstruksi. Hal ini memungkinkan para pihak dapat melaksanakan kewajiban secara optimal dan kepastian memperoleh haknya serta memungkinkan adanya koreksi sehingga dapat dihindarinya berbagai kekurangan dan penyimpangan.

Setelah mengetahui beberapa hal tentang transparansi di Pasar Modal, Undang-Undang No. 28 Tahun 1999 Tentang Jasa Konstruksi dan penerapan Prinsip Transparansi dalam good governance dan good corporate governance, maka dapat diambil beberapa kriteria atau kategori transparasi yaitu :

24

a. Aktivitas atau perbuatan tersebut harus dilakukan sesuai dengan prosedur yang berlaku dan sistematis.

b. Hasil dari perbuatan tersebut harus dapat dipercaya dan dipublikasikan atau diinformasikan ke semua pihak yang terlibat atau yang tidak terlibat dalam aktifitas atau perbuatan tersebut sehingga tidak ada pihak-pihak yang dapat dirugikan.

c. Mudah diakses atau dilihat oleh publik atau masyarakat dan tanpa dipungut atau diminta biaya apapun dari pihak manapun.

Transparansi informasi tidak bersifat absolut, karena tetap ada pembatasan-pembatasan mengenai informasi apa saja yang dapat diberikan. Pemberian informasi yang berlebihan akan menyebabkan timbulnya kerugian bagi perusahaan. Pembatasan akan dikaitkan pada 2 hal yaitu siapa yang berhak mengakses informasi dan jenis informasi apa yang dapat dikeluarkan.25

Selain kepentingan pemegang saham atau investor, prinsip keterbukaan penting terhadap kreditor perusahaan. Hal ini terkait dengan filosofi dasar kepentingan kreditor yaitu bahwa kepentingan utama kreditor adalah mendapatkan keuntungan maksimal dan menekan seminimal mungkin risiko kegagalan pengembalian pinjaman. Kepentingan kreditor yang harus dipenuhi mencakup :26

1. persamaan kedudukan kreditor dalam memperoleh pembayaran kembali atas pinjaman yang telah diberikan.

25

Indra Surya dan Ivan Yustiavanda, OpCit, hal 76.

26

2. pemberian informasi material perusahaan yang berkaitan dengan bahan pertimbangan kreditor dalam memberikan pinjaman dana.

3. analisis terhadap kinerja perusahaan untuk menentukan prospek perusahaan tersebut di masa depan.

4. pengawasan terhadap ketaatan perusahaan debitor terhadap hukum yang berlaku di negara asal atau tempat berdomisili debitor.

5. khusus bagi dunia perbankan, kepentingan itu harus pula disesuaikan dengan prinsip prudential banking dan prinsip know your customer , yang bertujuan untuk melindungi kepentingan nasabah dan juga kepentingan bank.

Hukum kepailitan menganut prinsip keterbukaan yang termuat dalam pasal-pasal yang mengatur sejak pendaftaran permohonan pernyataan pailit, pengumuman putusan pailit, pengurusan dan pemberesan harta pailit sampai pada proses memperoleh rehabilitasi yang berupa pemulihan nama baik debitor pailit setelah kepailitan berakhir.

2. Kerangka Konsepsi

yang lingkup tugas dan tanggung-jawabnya di bidang hukum dan peraturan perundang-undangan.27

b. Kepailitan adalah sita umum atas semua harta kekayaan Debitor Pailit yang pengurusan dan pemberesannya dilakukan oleh Kurator di bawah pengawasan Hakim Pengawas sebagaimana diatur dalam undang-undang.28

c. Hakim Pengawas adalah Hakim yang ditunjuk oleh Pengadilan dalam Putusan pailit atau Putusan Penundaan Kewajiban Pembayaran Utang.29

d. Pengadilan Niaga adalah Pengadilan dalam lingkup peradilan umum yang mengeluarkan Putusan Pailit dan Putusan Penundaan Kewajiban Pembayaran Utang.30

e. Prinsip Transparansi adalah pemberian informasi yang benar, jujur dan tidak diskriminatif kepada masyarakat atau pihak-pihak yang terkait dalam Kepailitan (dengan pailitnya debitor atau perusahaan) seperti pihak kreditor atau pihak ketiga, sehingga pihak-pihak terkait tersebut tidak dapat dirugikan dari sejak awal adanya pernyataan putusan pailit yang dikeluarkan oleh Pengadilan Niaga sampai pada proses pengurusan dan pemberesan harta pailit.31

27

Pasal 70 Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

28

Pasal 1angka (1) Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

29

Pasal 1 angka (8) Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

30

Pasal 1 angka (7) Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

31

f. Pengurusan adalah mengumumkan ihwal kepailitan, melakukan penyegelan harta pailit, pencatatan/pendaftaran harta pailit, melanjutkan usaha debitor, membuka surat-surat dan telegram debitor pailit, mengalihkan harta pailit, melakukan penyimpanan harta pailit, mengadakan perdamaian guna mengakhiri suatu perkara yang sedang berjalan atau mencegah timbulnya suatu perkara, melakukan pemanggilan kepada kreditor, mendaftarkan tagihan para kreditor, menghadiri rapat pencocokan piutang, dan memberitahukan hasil rapat pencocokan piutang kepada kreditor.32

g. Pemberesan adalah penguangan aktiva untuk membayar atau melunasi utang.33 h. Harta Pailit adalah segala kekayaan yang dimiliki debitor dalam bentuk benda

bergerak maupun benda tetap yang merupakan obyek dari tugas kurator.34

G. Metode Penelitian 1. Spesifikasi Penelitian

Penelitian adalah usaha atau pekerjaan untuk mencari kembali yang dilakukan dengan suatu metode tertentu dengan cara hati-hati, sistematis serta sempurna

dan pengertian Asas Keterbukaan berdasarkan 2 Undang-Undang No. 8 Tahun 1999 Tentang Jasa Konstruksi.

32

Bismar Nasution dan Sunarmi, “Diktat : Hukum Kepailitan di Indonesia” (Medan : Program Magister Kenotariatan, Universitas Sumatera Utara, 2007), hal. 82-85.

33

Penjelasan Pasal 16 ayat (1) Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

34

terhadap permasalahan, sehingga dapat digunakan untuk menyelesaikan atau menjawab problemnya.35

Penelitian hukum pada dasarnya merupakan suatu kegiatan ilmiah yang didasarkan pada metode, sistematika dan pemikiran tertentu yang bertujuan untuk mempelajari satu atau beberapa gejala hukum tertentu dengan jalan menganalisisnya, kecuali itu maka juga diadakan pemeriksaan yang mendalam terhadap fakta hukum tersebut untuk kemudian yang ditimbulkan di dalam gejala yang bersangkutan.36

Untuk keberhasilan suatu penelitian yang baik dalam memberikan gambaran dan jawaban terhadap permasalahan yang diangkat, tujuan serta manfaat penelitian sangat ditentukan oleh metode yang dipergunakan dalam penelitian.

Dilihat dari sifatnya, penelitian ini bersifat deskriptif analitis, yaitu menggambarkan semua gejala dan fakta serta menganalisa permasalahan yang ada sekarang37, berkaitan dengan Prinsip Transparansi dalam Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medan.

Dilihat dari pendekatannya, maka penelitian ini menggunakan pendekatan yuridis empiris, yang didasarkan pada pertimbangan bahwa, penelitian ini bertitik tolak dari permasalahan dengan melihat kenyataan yang terjadi di lapangan dan mengkaitkannya dengan peraturan perundang-undangan yang berlaku. Selain pendekatan yuridis empiris, penelitian ini juga didukung dengan menggunakan pendekatan yuridis normatif yaitu pendekatan dengan melakukan pengkajian dan analisa terhadap masalah Prinsip Transparansi dalam Pengurusan dan Pemberesan

35

Joko P. Subagyo, Metode Penelitian Dalam Teori Dan Praktek (Jakarta : Rineka Cipta, 1997), hal. 2.

36

Soerjono Soekanto, Pengantar Penelitian Hukum (Jakarta: UI Press, 1981), hal. 43.

37

Harta Pailit oleh Balai Harta Peninggalan di Kota Medan, yang ditinjau dari Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

2. Lokasi Penelitian

Penelitian ini dilakukan di Medan terhadap setiap Pengurusan dan Pemberesan Harta Pailit di Kota Medan. Hal ini dilakukan karena Kota Medan adalah salah satu pusat kota Perdagangan dan Industri terbesar di Indonesia selain Jakarta, Surabaya, Semarang dan Makasar. Di samping itu juga berdasarkan Keputusan Presiden No. 97 Tahun 1999 Tentang Jurisdiksi Pengadilan Niaga, maka Kota Medan merupakan bagian dari Jurisdiksi Untuk Pengadilan Niaga yang ditetapkan oleh Keputusan Presiden tersebut yang wilayah Hukumnya Propinsi Sumatera Utara, Riau, Sumatera Barat, Bengkulu, Jambi dan Nangroe Aceh (d/h Daerah Istimewa Aceh).

3. Alat Pengumpulan Data

Alat pengumpulan data dalam penelitian ini yang dipergunakan adalah pedoman wawancara dan studi terhadap bahan-bahan Kepustakaan.

a. Pedoman Wawancara.

b. Studi Dokumen

Studi dokuemn dilakaukan terhadap bahan-bahan kepustakaan yaitu bahan-bahan yang digunakan berupa data-data yang ada perpustakaan, data sekunder yang ada di BHP, serta putusan-putusan pengadilan yang dapat diperinci sebagai berikut : 1) Bahan hukum primer.

Sebagai landasan utama yang dipakai dalam rangka penelitian ini di antaranya adalah Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang serta peraturan pelaksananya.

2) Bahan hukum sekunder.

Bahan yang memberikan penjelasan mengenai bahan hukum primer, seperti hasil-hasil penelitian, hasil seminar, hasil karya ilmiah dari kalangan hukum dan seterusnya, serta dokumen-dokumen lainnya yang berkaitan dengan Prinsip Transparansi dalam Pengurusan dan Pemberesan Harta Pailit oleh Balai Harta Peninggalan di Kota Medans serta putusan-putusan Pengadilan Niaga.

4. Teknik Pengumpulan Data

penting.38 Pengumpulan data ini dilakukan melalui tahap-tahap penelitian antara lain sebagai berikut :

a. Studi Kepustakaan (library research).

Studi kepustakaan ini dilakukan untuk mendapatkan atau mencari konsepsi-konsepsi, teori-teori, asas-asas dan hasil-hasil pemikiran lainnya yang berkaitan dengan permasalahan penelitian ini.

b. Studi Lapangan (field research).

Studi lapangan ini dilakukan untuk memperoleh dokumen dan hasil wawancara yang akan digunakan sebagai data penunjang dalam penelitian ini. Data tersebut diperoleh dari para pihak yang telah ditentukan sebagai informan atau narasumber seperti Hakim Pengadilan Niaga Medan, Ketua Balai Harta Peninggalan Medan selaku Kurator yang ditunjuk oleh pihak pemerintah dan para staf pelaksana yang ditunjuk Ketua Balai Harta Peninggalan yang menangani pengurusan dan pemberesan harta pailit, para praktisi serta akademisi yang mengetahui tentang masalah Kepailitan.

Sementara itu, sumber data dalam penelitian ini adalah data sekunder. Untuk menghimpun data sekunder, maka dibutuhkan bahan pustaka yang merupakan data dasar yang digolongkan sebagai data sekunder yang terdiri dari bahan hukum primer, sekunder dan tertier.

Selain itu, penelitian ini didukung oleh data primer yang diperoleh dari penelitian di lapangan, yaitu dari para pihak yang telah ditentukan sebagai informan

38

atau narasumber seperti Hakim Pengadilan Niaga Medan, Ketua dan staf Balai Harta Peninggalan Medan selaku Kurator yang ditunjuk oleh pihak pemerintah dan para praktisi serta akademisi yang mengetahui tentang masalah Kepailitan.

5. Analisis Data

Dalam suatu penelitian sangat diperlukan suatu analisis data yang berguna untuk memberikan jawaban terhadap permasalahan yang diteliti. Analisis data dalam penelitian ini menggunakan metode kualitatif. Penelitian dengan menggunakan metode kualitatif bertolak dari asumsi tentang realitas atau fenomena sosial yang bersifat unik dan komplek. Padanya terdapat regularitas atau pola tertentu, namun penuh dengan variasi (keragaman).39

Analisa data adalah proses mengatur urutan data, mengorganisasikannya ke dalam suatu pola, kategori dan satuan uraian dasar.40 Sedangkan metode kualitatif merupakan prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati.41

Data sekunder yang diperoleh dari penelitian kepustakaan (library research) dan data primer yang diperoleh dari penelitian lapangan (field research) kemudian disusun secara berurutan dan sistematis dan selanjutnya dianalisis dengan menggunakan metode kualitatif, yaitu untuk memperoleh gambaran tentang pokok permasalahan dengan menggunakan metode berfikir deduktif, yaitu cara berfikir yang

39

Burhan Bungi, Analisa Data Penelitian Kualitatif, Pemahaman Filosofis dan Metodologis Kearah Penguasaan Modal Aplikasi (Jakarta: PT. Raja Grafindo Persada, 2003), hal. 53.

40

Lexy J. Moleong, Metode Kualitatif (Bandung: Remaja Rosdakarya, 2004), hal. 103.

41

BAB II

PENGURUSAN DAN PEMBERESAN HARTA PAILIT OLEH BALAI HARTA PENINGGALAN

Bab ini akan menguraikan tentang gambaran umum Balai Harta Peninggalan sebagai kurator pemerintah, pengurusan dan pemberesan harta pailit menurut UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang.

A. Balai Harta Peninggalan Sebagai Kurator Pemerintah

Bagian ini akan menguraikan tentang sejarah keberadaan Balai Harta Peninggalan, tugas-tugas Balai Harta Peninggalan dan asas-sas prinsip-prinsip yang terdapat dalam kepailitan.

1. Sejarah Keberadaan Balai Harta Peninggalan

Masuknya Belanda sebagai penjajah di Indonesia tidak hanya mengambil hasil bumi Indonesia, tetapi juga merubah sistem hukum yang berlaku di Indonesia yaitu Sistem Hukum Adat dan Sistem Hukum Islam, yang kemudian bertambah lagi Sistem Hukum Belanda. Berlakunya Sistem Hukum Belanda tersebut di Indonesia berdasarkan asas Konkordansi yaitu terhadap orang-orang Belanda di Indonesia tetap diberlakukan Hukum Belanda.42

42

Balai Harta Peninggalan adalah suatu lembaga yang didirikan oleh pemerintah Hindia Belanda yang diatur dalam Hukum Perdata Barat. Istilah Balai Harta Peninggalan merupakan terjemahan dari istilah Belanda yaitu Weeskamer. Pada waktu didirikannya lembaga tersebut hanya mengurusi harta warisan dari orang-orang Belanda yang tidak ada pengurusnya, serta menyangkut kepentingan dari anak-anak orang Belanda yang masih di bawah Umur.43

Namun dalam perkembangan selanjutnya, tugas Balai Harta Peninggalan tidak hanya mengurusi kepentingan anak-anak orang Belanda yang belum dewasa saja, melainkan tugas dari lembaga ini menjadi lebih luas lagi yaitu mengurusi harta kekayaan bagi orang-orang yang ditempatkan di bawah pengampuan, juga mengurusi harta kekayaan bagi orang-orang yang hilang, serta mengurusi harta kekayaan dari orang-orang yang dinyatakan pailit.

Didirikannya Balai Harta Peninggalan berdasarkan Pasal 415 Kitab Undang-Undang Hukum Perdata (selanjutnya disebut KUHPerdata) yang menetapkan bahwa dalam daerah hukum Pengadilan Negeri ada sebuah Balai Harta Peninggalan yang daerah dan tempat kedudukannya sama dengan daerah dan kedudukan Pengadilan Negeri.44

Namun hingga saat ini ketentuan pasal tersebut tidak dapat terpenuhi, mengingat tugas dari Balai Harta Peninggalan tidak mencakup kepentingan seluruh

43

Tanpa Pengarang, Himpunan Peraturan Perundang-Undangan Balai Harta Peninggalan (Jakarta : Direktorat Jenderal Hukum dan Perundang-Undangan Departemen Kehakiman, Buku I, 1974), hal. 9.

44

warga negara Indonesia, melainkan hanya sebagian kecil saja dari kepentingan warga negara Indonesia yaitu orang-orang yang masih menundukkan diri kepada Hukum Perdata Barat (Burgerlijk Wetboek) saja, seperti orang Timur Asing keturunan Cina, Orang Timur Asing Keturunan Indian dan orang Indonesia yang beragama non-Muslim.45

Pengaturan Balai Harta Peninggalan dalam KUHPdt dapat dijumpai dalam beberapa bab, antara lain46 :

1. Buku I Bab XV Tentang Keadaan Belum Dewasa atau Perwalian. 2. Buku I Bab VII Tentang Pengampuan.

3. Buku I Bab VIII Tentang Keadaan Tidak Hadir (Afwezig).

4. Buku II Bab VIII Tentang Harta Peninggalan Yang Tidak Terurus, Staaatblad

1905 No. 217 jo Staatblad 18 No, 166 Tentang Instruksi Bagi Balai Harta Peninggalan.

Sebagai penuntun tugasnya sehari-hari, terhadap Balai Harta Peninggalan diberikan dasar hukum yang dituangkan dalam bentuk suatu Instruksi. Di dalam

Weeskamer (Balai Harta Peninggalan) tersebut dikenal 4 (empat) instruksi, antara lain47 :

1. Tanggal 16 Juli 1625 terdiri dari 49 pasal yang mengatur organisasi dan tugas-tugas Weeskamer (Balai Harta Peninggalan).

45

Tanpa Pengarang, Himpunan Peraturan Perundang-Undangan Balai Harta Peninggalan, Op. Cit., hal. 9.

46

Ibid.

47

2. Tahun 1642, pada perlakuan kodifikasi yang mengatur organisasi pertama hukum Indonesia, yang isinya kira-kira sama dengan yang pertama.

3. Stb. 1818 No. 72, yang dibuat setelah pemulihan kembali kekuasaan Belanda di Indonesia sesudah pemerintahan tentara Inggris, juga dalam hal ini tidak banyak perbedaan dengan yang terdahulu.

4. Stb. 1872 No. 166 yang didasarkan pada berlakunya perundang-undangan baru Indonesia pada tahun 1842 dan masih berlaku sampai sekarang.

Saat ini ada 5 (lima) wilayah Balai Harta Peninggalan di Indonesia yaitu48 :

1. Balai Harta Peninggalan Jakarta yang mempunyai 11 (sebelas) kota perwakilan, antara lain : Bandung, Palembang, Bogor, Tasikmalaya, Sukabumi, Cirebon, Purwakarta, Serang, Pangkal Pinang, Pontianak dan Singkawang.

2. Balai Harta Peninggalan Semarang yang mempunyai 6 (enam) kota perwakilan, antara lain : Yogyakarta, Purwokerto, Magelang, Pekalongan, Tegal dan Surakarta.

3. Balai Harta Peninggalan Surabaya yang mempunyai 6 kota perwakilan, antara lain : Malang, Samarinda, Kediri, Probolinggo, Jember dan Banjarmasin.

4. Balai Harta Peninggalan Medan yang mempunyai 6 (enam) kota perwakilan, antara lain : Banda Aceh, Binjai, Bengkalis, Kisaran, Pematang Siantar dan Tanjung Pinang.

5. Balai Harta Peninggalan Ujung Pandang yang mempunyai 3 (tiga) kota perwakilan, antara lain : Manado, Ambon, dan Denpasar.

48

Masing-masing daerah tersebut dengan perwakilan-perwakilannya yang ditetapkan tempat kedudukan dan wilayah kerjanya oleh Menteri Kehakiman sesuai dengan Pasal 40 Instruksi Balai-Balai Harta Peninggalan di Indonesia Stb. 1872 No. 166 dan seorang anggota utusan Balai Harta Peninggalan Medan yang berkedudukan di Padang.

Namun begitu, perwakilan-perwakilan Balai Harta Peninggalan diberbagai daerah tersebut, secara bertahap dihapuskan. Penghapusan perwakilan Balai Harta Peninggalan tersebut dilakukan dengan 4 (empat) Surat Keputusan Menteri Kehakiman Republik Indonesia, yaitu 49:

1. Surat Keputusan Menteri Kehakiman Republik Indonesia No. M.02-PR.07-01 Tahun 1986.

2. Surat Keputusan Menteri Kehakiman Republik Indonesia No. M.01-PR.07-01 Tahun 1987.

3. Surat Keputusan Menteri Kehakiman Republik Indonesia No. M.04-PR.07-01 Tahun 1987.

4. Surat Keputusan Menteri Kehakiman Republik Indonesia No. M.06-PR.07-01 Tahun 1987.

Penghapusan terhadap perwakilan Balai Harta Peninggalan tersebut dilakukan dengan beberapa alasan, antara lain50 :

49

Ibid.

50

1. Peraturan Perundang-Undangan tentang Balai Harta Peninggalan di Indonesia berlaku untuk golongan tertentu masyarakat Indonesia saja dan hal ini dirasakan bersifat diskriminatif.

2. Volume pekerjaan masih sangat kurang, bahkan banyak yang nihil dan dengan menanti adanya pemberlakuan Hukum Perdata Nasional Indonesia, maka perlu untuk mengurangi perwakilan-perwakilan di Balai Harta Peninggalan tersebut dengan menghapusnya secara bertahap.

Saat ini, Balai Harta Peninggalan Medan yang mempunyai 6 (enam) kota perwakilan, antara lain : Banda Aceh, Binjai, Bengkalis, Kisaran, Pematang Siantar dan Tanjung Pinang.51

Balai Harta Peninggalan mempunyai visi dan misi dalam menunjang kinerja tugas-tugas yang diberikan kepadanya. Dalam hal tersebut, visi dan misi Balai Harta Peninggalan antara lain :

1. Visi Balai Harta Peninggalan adalah mengayomi Hak Asasi Manusia. khususnya yang oleh hukum dan penetapan pengadilan dianggap tidak cakap bertindak di bidang harta milik.

2. Misi Balai Harta Peninggalan adalah mewakili dan mengurus kepentingan orang-orang yang karena hukum atau Keputusan Hakim tidak dapat menjalankan sendiri kepentingannya berdasarkan peraturan perundang-undangan yang berlaku.

51

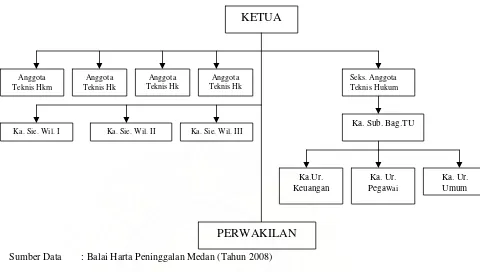

Sumber Data : Balai Harta Peninggalan Medan (Tahun 2008)

Gambar 1. Struktur Organisasi Balai Harta Peninggalan Medan Berdasarkan Keputusan Menteri Kehakiman Republik Indonesia No. M.01.PR.07.01.80 Tahun 1980

Balai Harta Peninggalan adalah unit pelaksana penyelenggaraan Hukum di Bidang Harta Peninggalan dalam lingkungan Departemen Hukum dan Hak Asasi Manusia Republik Indonesia yang berada di bawah dan bertanggung-jawab langsung kepada Direktorat Jenderal Administrasi Hukum Umum melalui Direktorat Perdata.

Balai Harta Peninggalan dipimpin seorang Ketua dan dibantu oleh Sekretaris serta Anggota Teknis Hukum.52 Ketua yang mempunyai tugas memimpin perencanaan, pelaksanaan, pemberian bimbingan dan pengawasan atas penyelenggaraan segala sesuatu yang berhubungan dengan pelaksanaan tugas Balai

PERWAKILAN

Harta Peninggalan. Sedangkan Sekretaris yang mempunyai tugas memberikan pelayanan-pelayanan teknis administratif kepada semua unsur di Balai Harta Peninggalan, serta juga merangkap sebagai Anggota Teknis Hukum dan dalam melaksanakan tugas tersebut, Sekretaris dibantu oleh Sub Bagian Tata Usaha dan Seksi-Seksi.

Sub Bagian Tata Usaha mempunyai tugas melaksanakan Tata Usaha dan Rumah Tangga Balai Harta Peninggalan. Untuk melaksanakan tugas tersebut, Sub Bagian Tata Usaha mempunyai tugas-tugas sebagai berikut :

a. Melakukan Tata Usaha Kepegawaian. b. Melakukan Tata Usaha Keuangan.

c. Melakukan Tata Usaha dan Rumah Tangga.

Sub Bagian Tata Usaha tersebut terdiri dari, antara lain : a. Urusan Kepegawaian.

b. Urusan Keuangan. c. Urusan Umum.

Sedangkan Seksi-Seksi yang meliputi, antara lain : a. Seksi Harta Peninggalan Wilayah I.

b. Seksia Harta Peninggalan Wilayah II. c. Seksi Harta Peninggalan Wilayah III.

yang tidak ada kuasanya dan kepailitan dalam wilayah kerja yang ditetapkan dimana wilayah kerja seksi-seksi ditentukan oleh Ketua Balai Harta Peninggalan.53

Sementara untuk para Anggota Teknis Hukum mempunyai tugas untuk secara kolegial melaksanakan segala sesuatu yang berhubungan dengan pelaksanaan tugas Balai Harta Peninggalan.

2. Tugas-Tugas Balai Harta Peninggalan Sebagai Kurator

Berdasarkan Surat Keputusan Menteri Kehakiman Republik Indonesia tanggal 19 Juni 1980 No. M.01.Pr.07.01-80 Tahun 1980 Tentang Organisasi dan Tata Kerja Balai Harta Peninggalan yang menyatakan tentang Tugas dan Fungsi Balai Harta Peninggalan, maka ada 4 (empat) hal pokok yang menjadi tugas dari Balai Harta Peninggalan tersebut yang sebagaimana telah diutarakan sebelumnya yang sesuai dengan pasal-pasal yang terdapat dalam KUHPerdata dan Instruksi Balai Harta Peninggalan dan dapat diperinci tugas-tugasnya, antara lain :

a. Balai Harta Peninggalan selaku wali pengawas atau wali sementara.54

b. Masalah pengampuan diatur dalam Pasal 433 KUHPerdata. Dalam pasal tersebut yang diletakkan di bawah pengampuan (onder curatele gesteld), yaitu orang-orang dewasa atau sudah cukup umur menurut KUHPerdata.55

c. Pembukuan dan pendaftaran Surat Wasiat (hal ini sesuai dengan Pasal 41 dan Pasal 42 O.V jo Pasal 937 dan Pasal 942 KUHPerdata).

53

Ibid., hal. 7.

54

Komar Andasasmita, Notaris II (Bandung : Sumur, 1983), hal. 135-136.

55

d. Kurator dalam Kepailitan (hal ini diatur dalam Pasal 70 Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang atau disingkat UUK dan PKPU)

Tugas Balai Harta Peninggalan yang akan dibahas dalam tulisan ini terbatas hanya satu tugas saja yaitu tugas Balai Harta Peninggalan sebagai Kurator pemerintah.

Kurator merupakan lembaga yang sangat penting keberadaannya dalam kepailitan. Dalam Kepailitan, Kurator adalah orang yang memiliki keahlian khusus untuk mengurus dan/atau membereskan harta pailit dengan tujuan untuk melakukan pembagian harta kekayaan debitor kepada para kreditornya dengan prosedur serta tata cara tertentu.56 Vollmar menyatakan bahwa “De kurator is belast, aldus de wet, met het beheer en de vereffening van de failliete boedel” (kurator adalah bertugas, menurut Undang-undang, mengurus dan membereskan harta pailit).57

Pengangkatan kurator dimuat dalam putusan pailit. Pasal 15 UUK dan PKPU menegaskan bahwa :

a. Dalam putusan pernyataan pailit, harus diangkat kurator dan seorang hakim pengawas yang ditunjuk dari hakim pengadilan;

56

Yuhelson, Tugas Dan Kewenangan Kurator Dalam Proses Kepailitan, (Jakarta : Departemen Hukum dan HAM RI, 2006), hal. 2

57

b. Dalam hal debitor, kreditor dan atau pihak yang berwenang mengajuka permohonan pernyataan pailit tidak mengajukan usul pengangkatan kurator kepada pengadilan, maka BHP diangkat selaku kurator.

Pasal 70 ayat (1) UUK dan PKPU menyatakan bahwa, “Kurator sebagaimana yang dimaksud dalam Pasal 69 adalah Balai Harta Peninggalan atau Kurator lainnya”. Selanjutnya Pasal 70 Ayat (2) menyebutkan bahwa yang dapat menjadi kurator lainnya adalah :

a. Orang perseorangan yang berdomisil di Indonesia, yang memiliki keahlian khusus yang dibutuhkan dalam rangka mengurus dan/atau membereskan harta pailit; dan b. Terdaftar pada kementrian yang lingkup tugas dan tanggung jwabnya di bidang

hukum dan peraturan perundang-undangan.

Pasal 69 UUK dan PKPU secara tegas menyebutkan bahwa tugas kurator adalah melakukan pengurusan dan/atau pemberesan harta pailit. Tugas pengurusan dan pemberesan harta atas harta pailit dilakukan sejak tanggal putusan pailit diucapkan meskipun terhadap putusan itu diajukan Kasasi atau peninjauan kembali.58

Penjelasan Pasal 16 ayat (1) UUK dan PKPU menyebutkan bahwa yang dimaksud dengan “pemberesan” adalah penguangan aktiva untuk membayar atau melunasi utang. Dengan ditunjuknya kurator sebagai pihak yang melakukan pengurusan dan pemberesan harta pailit, maka untuk itu perlu diketahui tugas dan wewenang dari kurator tersebut sesuai dengan UUK dan PKPU.

58