SURAT KETERANGAN

PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat penelitian, bersedia:

“Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku, untuk kepentingan riset dan pendidikan”.

Bandung, 26 Juli 2013

Penulis, Perusahaan,

Shena Gustia

NIM. 21109004 NIP.

Pembimbing,

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama :Shena Gustia

Tempat, Tanggal Lahir :Bandung, 05 Agustus 1991

Alamat :Gg. Maksudi II No. 51 Rt/Rw 04/03 Bandung Kewarganegaraan : Indonesia

Agama :Islam

Telepon : 083822116028

E-mail :[email protected]

DATA PENDIDIKAN

1. 1997-2003 :SD Negeri Pabaki 6 bandung 2. 2003-2006 :SMP Negeri 6 Bandung

3. 2006-2009 :SMA Pasundan 3 Bandung

PENGARUH STRUKTUR MODAL DAN KINERJA

PERUSAHAAN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

THE INFLUENCE OF CAPITAL STRUCTURE AND FIRM

PERFORMANCE ON FIRM VALUE

AT AUTOMOTIVE LISTED COMPANY

IN INDONESIA STOCK EXCHANGE

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Oleh : SHENA GUSTIA

21109004

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan sidang skripsi yang berjudul “Pengaruh Struktur Modal dan Kinerja Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang S1 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan skripsi ini, peneliti berusaha semaksimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan usulan penelitian ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka dan hati yang lapang untuk segala masukan yang ditujukan untuk penyempurnaan usulan penelitian ini.

iii

terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini., SE., M.Si. selaku Dosen Wali.

4. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

6. Ayahanda dan Ibunda tercinta serta keluarga tersayang yang selalu tanpa pamrih mendoakan agar senantiasa maju serta kedua adikku yang selalu memberikan semangat selama peneliti menyusun penelitian ini.

7. Teman-teman seperjuangan 4AK1 yang selalu ada dihati dan pasangan saya Hendra yang selalu memberikan semangat positif yang sifatnya memotivasi untuk menjadi sukses kedepannya.

8. Seluruh keluarga besar yang benar-benar menyayangi saya.

iii

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT, Amin.

Bandung, 26 Juli 2013

iv DAFTAR ISI

LEMBAR PENGESAHAN PERNYATAAN KEASLIAN MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian... 1-8 1.2Identifikasi dan Rumusan Masalah ... 9-10 1.2.1 Identifikasi Masalah ... 9-10 1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10-11 1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

iv

1.5 Lokasi dan Waktu Penelitian. ... 12-13

1.5.1 LokasiPenelitian ... 12

1.5.2 WaktuPenelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka. ... 14-21 2.1.1 Struktur Modal ... 14

2.1.1.1 PengertianStruktur Modal ... 14

2.1.1.2 KomponenStruktur Modal ... 14-15 2.1.1.3Faktor Struktur Modal ... 15-16 2.1.1.4 PerhitunganStruktur Modal ... 16-17 2.1.2 Kinerja Perusahaan ... 17

2.1.2.1Pengertian Kinerja Perusahaan ... 17

2.1.2.2 MetodePenilaianKinerja Perusahaan ... 17-19 2.1.2.3 PerhitunganKinerja Perusahaan ... 19-20 2.1.3 Nilai Perusahaan... 20

2.1.3.1 Pengertian Nilai Perusahaan ... 20

2.1.3.2 KomponenNilai Perusahaan... 21

2.1.3.3 PerhitunganNilai Perusahaan ... 21

2.2Kerangka Pemikiran ... 22-23 2.2.1 Pengaruh Struktur Modal TerhadapNilai Perusahaan ... 23

2.2.2 PengaruhKinerja Perusahaan Terhadap Nilai Perusahaan... 24

iv

BAB III OBJEK DAN METODELOGI PENELITIAN

3.1 Objek Penelitian ... 28

3.2 Metode Penelitian ... 28-29 3.2.1 Desain Penelitian ... 29-31 3.2.2 Operasional Variabel ... 31-33 3.2.3 Sumber dan Teknik Penentuan Data ... 34

3.2.3.1 Sumber Data ... 34

3.2.3.2 Teknik Penentuan Data ... 34-36 1. Populasi ... 34

2. Sampel ... 35

3.2.4 Teknik Pengumpulan Data... 36

1. Dukumentasi ... 36

2. Library Research (Studi Pustaka)... 36

3.2.5 MetodeAnalisis Dan PengujianHipotesis ... 37

3.2.5.1 Metode Analisis ... 37

3.2.5.1.1 Analisis Data Deskriptif ... 37

3.2.5.1.2 Analisis Data Kuantitatif ... 38-48 A. Pengujian Asumsi Klasik ... 39

1. Uji Normalitas ... 39

iv

C. Analisis Korelasi ... 43-45 D. Analisis Determinasi ... 46 E. Pengujian Hipotesis ... 45 1. Uji F ... 46-47 2. Uji t ... 47-48 BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 49 4.1.1 Gambaran Umum Unit Observasi ... 49 4.1.1.1 Sejarah Perusahaan Otomotif Yang Terdaftar Di BEI ... 50-51 4.1.1.2 Struktur Organisasi Perusahaan Otomotif Yang

Terdaftar Di BEI ... 52 4.1.1.3 Deskripsi Pekerjaan Perusahaan otomotif Yang

Terdaftar Di BEI ... 53-58 4.1.1.4 Aktivitas Perusahaan Otomotif Yang Terdaftar Di BEI ... 58-61 4.1.2 Analisis Deskriptif... 62

4.1.2.1 Analisis Struktur Modal Pada Perusahaan Otomotif

Yang Terdaftar Di BEI ... 62-68 4.1.2.2 Analisis Kinerja Perusahaan Pada Perusahaan Otomotif

Yang Terdaftar Di BEI ... 68-73 4.1.2.3 Analisis Nilai Perusahaan Pada Perusahaan Otomotif

iv

1. Uji Normalitas ... 80 2. Uji Multikolinearitas... 81 3. Uji Heteroskedastisitas ... 81-82 4. Uji Autokorelasi ... 82-83 B. Hasil Estimasi Model Regresi ... 84-86 4.1.3.1 Pengaruh Struktur Modal Terhadap

Nilai Perusahaan ... 86-88 4.1.3.2 Pengaruh Kinerja Perusahaan Terhadap

Nilai Perusahaan ... 88-91 4.1.3.3 Pengaruh Struktur Modal Dan Kinerja Perusahaan

Terhadap Nilai Perusahaan ... 91-94 4.2 Pembahasan ... 95-98 4.2.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan ... 95 4.2.2 Pengaruh Kinerja Perusahaan Terhadap Nilai Perusahaan ... 96-97 4.2.3 Pengaruh Struktur Modal Dan Kinerja Perusahaan

Terhadap Nilai Perusahaan ... 97-98 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 99-100 5.2 Saran ... 100-102 DAFTAR PUSTAKA ... 103-106 LAMPIRAN-LAMPIRAN

103

Agung Kurniawan. (2012).Intimidasi Buruh Bikin Galau Industri Otomotif Nasional. Diakses pada tanggal 16 Maret 2013. Di Wide World Web: http://otomotif.kompas.com/read/2012/10/17/4811/Intimidasi.Buruh.Bikin. Galau.Industri.Otomotif.Nasional

Andi Supangat. (2007). Statistika Untuk Ekonomi dan Bisnis. Bandung: PUSTAKA.

Arfan Ikhsan dan Teddy Prianthara. (2009). Akuntansi Untuk Manajer. Yogykarta: Graha Ilmu.

Arifin Zaenal. (2005). Teori Keuangan dan Pasar Modal. Jakarta: Raja Grafindo. Bambang Riyanto. (2008). DasarDasar Pembelanjaan Perusahaan.

Yogyakarta:BPFE.

BambangSudiyatnodanElenPuspitasari. (2010).Pengaruh Kebijakan perusahaan Terhadap Nilai Perusahaan dengan Kinerja Perusahaan Sebagai variabel Intervening.Dinamika Keuangan dan PerbankanVol. 2 No.1Hal: 1 - 22. ISSN: 1979-4878.

Brigham, F, Eugene, dan Houston, F, Joel. (2010). Dasar-Dasar Manajemen Keuangan. Jakarta: Erlangga.

Budi Ahmad. (2009). Kinerja Indospring tertekan lonjakan biaya bahan baku. Diakses pada tanggal 16 Maret 2013. Di Wide World Web:

http://newsidx.com/id/news/621/kinerja-indospring-tertekan-lonjakan-biaya-bahan-baku

Damodar N. Gujarati. (2003). Basic Econometrics. Fourth Edition McGraw-Hill, New York.

104

Desak Ketut Sintaasih dan Ni Wayan Maryatini. (2007). Pengaruh Struktur Modal dan Capital Expenditure Terhadap Nilai Perusahaan. Sarathi Vol.14 No.3. ISSN : 0852-7741.

Djohanputro Bramantyo. (2004).Restrukturisasi Perusahaan Berbasis Nilai: Strategis Menuju Keunggulan Bersaing. Jakarta: PPM.

Elizabeth. (2000). Hubungan Laba Akuntansi dan Arus Kas terhadap Kinerja Perusahaan. Jurnal Riset Akuntansi Indonesia Vol.6 No.2 Hal: 76-85. Eva Malina Simatupang. (2011). Analisis Pengaruh Struktur Modal terhadap

Nilai Perusahaan Melalui Profitabilitas Sebagai Variabel Intervening pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Akuntansi.ISSN : 1410-3591.

Gomes Faustino Cardoso. (2003). Manajemen Sumber Daya Manusia. Yogyakarta : Andi.

Gujarati Damodar. (2003).Econometric. Jakarta.Erlangga.

Hair, J. F. Et. Al. (2006).Multivariate Data Analysis. Sixth edition. Pearson Education, Inc. New jersey. United State of America.

Hair, J., & W. Black, Et. Al. (2006). Multivariate Data Analysis. New Jersey: Prentice Hall.

Harmono. (2009). Manajemen Keuangan. Jakarta: Bumi Aksara.

Husein Umar. (2005). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Iwan Supriyatna. (2013). Laba Bersih Indomobil Tiarap. Diakses pada tanggal 27

Maret 2013. Di Wide World Web:

http://economy.okezone.com/read/2013/03/27/278/782163/laba-bersih-indomobil-tiarap

John J. Wild, K.R. Subramanyam, dan Robert F. Halsey. (2005).Analisis Laporan Keuangan Buku 2 Edisi 8. Jakarta: Salemba Empat. (Penerjemah: Yaniur S. Bachtiar dan S. Nurwahyu Harahap).

105

Kieso, et al. (2008). Intermediate Accounting Edisi 1 dan 3. Jakarta: Erlangga. Lukas Setia Atmaja. (2008). Teori dan Praktik Manajemen

Keuangan.Yogyakarta: Andi.

Margono. (2004). Metodologi Penelitian Pendidika. Jakarta: Rineka Cipta. Masdar Mas’ud. (2008). Analisis Faktor-Faktor Yang Mempengaruhi Struktur

Modal dan Hubungannya Terhadap Nilai Perusahaan. Manajemen dan Bisnis Volume 7 No.1.

Mayo A. (2000). The Role of Employee Development in The Growth of Intellectual Capital. Personal Review Vol. 29 No. 4.

Mohammad Nazir. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia. Mohammad Nazir. (2005). Metode Penelitian. Jakarta: Ghalia Indonesia. Mulyadi. (2007). Sistem Akuntansi.Jakarta: Salemba Empat.

Nur Indriantoro. (2002). Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen Cetakan 2. Yogyakarta: BPFE.

Parengkuan Tommy. (2010). Konsentrasi Kepemilikan Saham, Risiko Perusahaan, Likuiditas Saham, Arus Kas, dan Nilai Perusahaan. Jurnal Keuangan dan Perbankan Vol. 14 hal 641 – 651.

Payaman Simanjuntak J. (2005). Manajemen dan Evaluasi Kerja. Jakarta: Lembaga Penerbit FEUI.

Pius Bumi Kellen. (2011). Struktur Kepemilikan, Profitabilitas, Dan Risiko Perusahaan Terhadap Struktur Modal Dan Nilai Perusahaan. Jurnal Keuangan dan Perbankan Vol. 15 No. 1 Hal: 201-212.

Prawironegoro dan Purwanti. (2008). Akuntansi Manajemen. Jakarta: Mitra Wacana Media.

106

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia. Soemarso SR, 2005,Akuntansi Suatu Pengantar. Jakarta: PT Rineka Citra.

Suad Husnan dan Enny Pudjiastuti. (2004). Manajemen Keuangan.Yogyakarta: Akademi Manajemen Perusahaan YKPN.

Sugiyono. (2005). Statistika Untuk PenelitianCetakan Kesembilan. Bandung: Alfabeta.

Sugiyono. (2009). Statistika untuk Penelitian. Bandung: Alfabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Statistik untuk Penelitian. Bandung: Alphabeta.

Sutrisno. (2009). Manajemen Keuangan Teori, Konsep, dan Aplikasi Edisi Pertama Cetakan Ketujuh. Yogyakarta: Penerbit Ekonisia.

Syubhan Akib. (2012). PHK Ancam Industri Otomotif. Diakses pada tanggal 16

Maret 2013. Di Wide Worl d Web:

http://oto.detik.com/read/2012/05/16/141313/1918632/1208/phk-ancam-industri-otomotif?hlutama

Uchida Konari. (2006). Agency Costs of Debt and the Relationship Between Firm Performance and Managerial Ownership: Evidence from Japan. Faculty of Economics and Business Administration. The University of Kitakyushu 4-2-1, Kitagata, Kokuraminamiku, Kitakyushu 802-8577 JAPAN.

Umi Narimawati. (2008). Analisis Multifariat untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati dkk. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

1

1.1 Latar Belakang Masalah

Untuk melakukan investasi pada sebuah perusahaan kita perlu memiliki pengetahuan tentang nilai perusahaan.Ketidaktahuan tentang nilai perusahaan akan menyebabkan investasi yang dilakukan mengalami kerugian (Darsono dan Ashari, 2005: 121).Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan (Suad Husnan dan Enny Pudjiastuti, 2004: 7).

Nilai perusahaan diukur dengan menggunakan Price to Book Value(PBV) yang merupakan rasio yang membandingkan antara harga pasar per saham dengan nilai buku per saham.Rasio Price to Book Value (PBV) memberikan gambaran berapa kali kita membayar sebuah saham dengan nilai buku perusahaan(Brigham dan Houston, 2010: 151).

2

Kinerja perusahaan adalah ukuran tingkat keberhasilan manajemen dalam mengelola sumberdaya keuangan perusahaan, terutama pada pengelolaan investasi sebagai upaya untuk menciptakan nilai bagi pemegang saham (Elizabeth, 2000: 76 – 86).

Kinerja perusahaan diukur dengan kinerja keuangan, kinerja perusahaan dalam penelitian ini diukur dengan Return On Asset (ROA). Semakin tinggi rasio ini berarti perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan semakin efektif, karena tingkat kembalian akan semakin besar (Brigham Houston, 2010: 90).

Mengukur kinerja perusahaan dari perspektif keuangan sangatlahakurat, tetapi sebenarnya dasarpenggerak nilai dari keuangan tersebut adalahsumber daya manusia (human capital) dengan segala pengetahuan, ide, dan inovasi yang dimilikinya (Mayo, 2000: 115).Hal ini yang memotivasi manajemen perusahaan untuk mencari suatu struktur modal yang optimal untuk perusahaanya (Lukas Setia Atmaja, 2008: 269).

Struktur modal merupakan pembelanjaan permanen didalam mencerminkan

perimbangan antara utang jangka panjang dan modal sendiri (Bambang Riyanto, 2008: 22).Struktur modal menentukan penggunaan utang

yang dilakukan oleh manajer keuangan untuk mendanai kegiatan perusahaan (Agus Sartono, 2010: 225).Myers (1977) dengan proporsi utang yang menyatakan

batas optimal penggunaan utang dapat menurunkan nilai perusahaan (Lukas Setia Atmaja, 2008: 254).

Struktur modal sering kali dihitung berdasarkan besaran relatif berbagai sumber pendanaan.Stabilitas keuangan perusahaan dan risiko gagal melunasi utang tergantung pada sumber pendanaan serta jenis dan jumlah berbagai aktiva yang dimiliki perusahaan (John J. Wild, K.R. Subramanyam, & Robert F. Halsey, 2005: 218 - 221).Besarnya struktur modal mengindikasikan besarnya aktiva yang dimiliki perusahaan dibelanjai oleh utang.Mengingat pendanaan tersebut adalah untuk membiayai setiap aktiva yang dimiliki perusahaan (Sutrisno, 2009: 255).

Keputusan tentang struktur modal melibatkan analisis “trade-off” antara risiko dan keuntungan.Penggunaan hutang meningkatkan risiko tetapi meningkatkan keuntungan perusahaan (Lukas Setia Atmaja, 2008: 274).

4

Fenomena umum lainnya yang peneliti ambil dari berita otomotif.kompas.com pada tanggal 17 Oktober 2012 mengenai intimidasi buruh bikin galau industri otomotif nasional. Komisaris Utama Grup Indomobil yang juga menjabat sebagai Ketua Asosiasi Pengusaha Indonesia Soebronto Laras, mengakui ada gangguan di sejumlah pabrik terutama otomotif dan komponen pendukungnya.Kondisi ini mulai mengkhawatirkan para investor karena mengganggu kegiatan produksi di Indonesia.

Menteri Perindustrian MS Hidayat mengatakan, demo yang sering dilakukan malah akan merugikan buruh sendiri karena produktivitas akan menurun dan berakibat buruk terhadap kinerja perusahaan. Johnny Darmawan, Wakil Presiden Direktur TMMIN, menurutnya sejumlah aksi intimidasi yang dilakukan buruh justru membuat jengah para investor.

Menurut Direktur PT. Indospring Tbk yaitu Bapak Bambang Hero Sanyoto (2009), produsen per kendaraan bermotortertekan oleh lonjakan biaya bahan baku.Dalam laporan keuangan (audited) disebutkan bahwa pemakaian bahan baku per Juni 2009 mencapai Rp 446,13 miliar, naik 43,12% . Jumlah tersebut membesar dari porsi pada periode yang sama tahun lalu sebesar 70,56%.Lonjakan biaya bahan baku membuat beban penjualan perseroan naik 33,9%. Kenaikan tersebut tak mampu diimbangi pertumbuhan penjualan.Laba bersih perseroan mencapai Rp 76,79 miliar, naik 22,37%. Walau begitu investor enggan untuk melirik saham INDS (newsidx.com).

6

Tabel 1.1

Besarnya Debt to Equity Ratio( DER ), Return On Assets (ROA), dan Price to Book Value ( PBV)padaPerusahaan Manufaktur Sektor Otomotif yang

Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2008– 2012

No. Nama Perusahaan Tahun DER ROA PBV

1.

PT. Indomobil Sukses Internasional Tbk

2008 17,78 - 0,03 - 3,16 -

2009 10,16 0,04 1,96

2010 4,99 0,08 6,17

2011 0,19 0,09 4,90

2012 0,68 0,06 6,09

2. PT. Indospring Tbk

2008 7,45 - 0,05 - 0,41 -

2009 2,75 0,13 0,28

2010 3,39 0,14 1,73

2011 0,28 0,14 - 35,71

2012 0,14 0,11 2,78

Sumber :www.idx.co.id (Data Diolah)

Intipermata yang merupakan pemegang saham perseroan guna mengurangi resiko gagal bayar kepada PT Tritunggal Intipermata.

Hal tersebut bertentangan dari segi perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya, sehingga dapat menarik minat investor (Darsono dan Ashari, 2005: 54). Tetapi, hal ini terkaitdengan teori yang dinyatakan oleh Stulz (1990), Mc Connell dan Servaes (1995), bahwa penggunaan utang dapat berpengaruh positif atau negatif terhadap nilai perusahaan tergantung tersedianya peluang tumbuh perusahaan. Penggunaan utang berpengaruh positif terhadap nilai perusahaan ketika perusahaan memiliki peluang tumbuh yang rendah dan sebaliknya penggunaan utang berpengaruh negatif terhadap nilai perusahaan ketika peluang tumbuh tinggi.Dan didukung oleh penelitian dari Rasyid (2012) yang menunjukkan variabel struktur modal berpengaruh positif terhadap nilai perusahaan.

Dalam menentukan suatu nilai perusahaan para investor masih menggunakan indikator rasio keuangan untuk melihat tingkat pengembalian yang dapat diberikan oleh perusahaan kepada investor.Kinerja perusahaan yang ditunjukkan oleh ROA merupakan suatu rasio untuk mengukur imbal hasil perusahaan berdasarkan pendayagunaan total asset (Tambunan, 2008: 147).Semakin naik ROAsemakin naik pula PBV.

8

biaya bahan baku membuat beban penjualan perseroan menjadi naik dan kenaikan tersebut tidak mampu diimbangi dengan pertumbuhan penjualan.

Hal ini bertentangan dengan teori yang dinyatakan Kieso(2008: 780) ROA yang tinggi menunjukkan bahwa total aktiva yang digunakan untuk beroperasi mampu memberikan laba kepada perusahaan.Sebaliknya, apabila ROA yang rendah menunjukkan bahwa dari total aktiva yang digunakan perusahaan mengalami kerugian.

Hal ini terkait dengan penelitian yang dinyatakan Husnan & Pujiastuti (1996) bahwa perusahaan dalam jangka pendek bertujuan untuk memperoleh laba, sedangkan dalam jangka panjang memaksimalisasi kemakmuran pemilik perusahaan.Kemakmuran pemilik ditunjukkan oleh peningkatan nilai perusahaan dan didukung oleh penelitian dari Uchida (2006) menemukan bahwa ROA berpengaruh positif dan signifikan terhadap nilai perusahaan.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan masalah yaitu apakah struktur modal dankinerja perusahaan berpengaruh signifikan terhadap nilai perusahaan. Dengan adanya fenomenastruktur modal, kinerja perusahaan dan nilai perusahaan tersebut dapat diuraikan masalah-masalah yang terjadi adalah :

1. Posisi rasio utang (DER) yang rendah menunjukkan bahwa perusahaan mampu membayar kewajiban jangka panjangnya. Tetapi Indomobil mengalami penurunan DER yang dikarenakan perusahaan lebih banyak menggunakan modal utang dibandingkan dengan modal sendiri yang berdampak pada perusahaan tidak mampu memenuhi kewajiban jangka panjangnya,sehingga mengonversi seluruh utang perseroan beserta anak usahanya menjadi saham kepada PT Tritunggal Intipermata yang merupakan pemegang saham perseroan guna mengurangi resiko gagal bayar kepada PT Tritunggal Intipermata.

2. Semakin besar return on assetsyang dimiliki perusahaan maka semakin efisien penggunaan aktiva oleh perusahaan untuk beroperasi sehingga akan memperbesar laba.Tetapi, pada Indospring terjadi kenaikanROAyang dikarenakan laba bersih mengalami kenaikan dari tahun sebelumnya. Padahal, melonjaknya biaya bahan baku membuat beban penjualan perseroan naik dan kenaikan tersebut tidak mampu diimbangi dengan pertumbuhan penjualan. 3. PBV yang menurun dikarenakan investor khawatir sekaligus jengah dengan

10

kendaraan yang berpengaruh pada tingkat penjualan. Tenaga kerja di industri otomotif dan industri pendukungnya pun terancam karena berefek buruk pada kinerja perusahaan. Selain itu, mengenai intimidasi buruh yang mengganggu kegiatan produksi di Indonesia berdampakpada buruh sendiri karena produktivitas akan menurun dan berakibat buruk terhadap kinerja perusahaan.

1.2.2 Rumusan Masalah

Berdasarakan identifikasi masalah di atas, maka dapat dirumuskan sebagai berikut :

1. Seberapa besar pengaruh struktur modal terhadap nilai perusahaan padaperusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar pengaruh kinerja perusahaan

terhadapnilaiperusahaanpadaperusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3. Seberapa besar pengaruh struktur modal dan kinerja perusahaan terhadapnilaiperusahaan padaperusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini adalah : 1. Untukmemperolehbukti yang empiristentang pengaruh struktur modal

terhadapnilaiperusahaan padaperusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Untukmemperolehbukti yang empiristentang pengaruh kinerja perusahaan terhadapnilaiperusahaan padaperusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3. Untukmemperolehbukti yang empiristentang pengaruh struktur modal dan kinerja perusahaan terhadapnilaiperusahaan padaperusahaanotomotifyang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

12

1.4.2 Kegunaan Akademis

Adapun kegunaan penelitian yang diharapkan adalah sebagai berikut : 1. Bagi Pengembangan Ilmu Akuntansi

Hasil dari penelitian ini yang mengenai pengaruh struktur modal dan kinerja perusahaan terhadap nilai perusahaan, diharapkan dapat memberikan informasi dan menjadi bahan bagi pengembang ilmu akuntasi khususnya dibidang akuntansi keuangan maupun dibidang sistem informasi akuntansi.

2. BagiPenelitiSelanjutnya

Penelitian ini diharapkan dapat menjadi bahan referensi di dalam melakukan penelitian sejenis mengenai pengaruh struktur modal dan kinerja perusahaan terhadap nilai perusahaan, baik untuk sekarang maupun masa yang akan datang.

1.5 .LokasidanWaktuPenelitian

1.5.1 Lokasi Penelitian

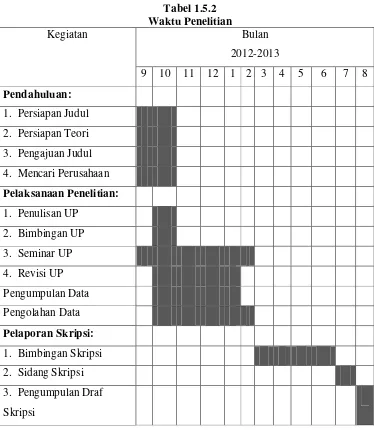

1.5.2 WaktuPenelitian

Penelitiandilakukanselamadua belas bulan dimulaidaribulan September –

Agustus 2013, adapunwaktu penelitian

yangdilakukanolehpenulisadalahsebagaiberikut: Tabel 1.5.2 Waktu Penelitian

Kegiatan Bulan

2012-2013

9 10 11 12 1 2 3 4 5 6 7 8 Pendahuluan:

1. Persiapan Judul 2. Persiapan Teori 3. Pengajuan Judul 4. Mencari Perusahaan Pelaksanaan Penelitian: 1. Penulisan UP

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1Struktur Modal (X1)

2.1.1.1 Pengertian Struktur Modal

Struktur modal adalah pendanaan ekuitas dan utang pada suatu perusahaan. (John J. Wild, K.R. Subramanyam, &Robert F. Halsey, 2005: 218 - 221).Struktur modal adalah perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa (Agus Sartono, 2010: 225).Jadi, peneliti menyimpulkan bahwa struktur modal adalah pendanaan ekuitas dan utang serta perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa pada suatu perusahaan. 2.1.1.2 Komponen Struktur Modal

Menurut Bambang Riyanto (2008:240), struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen, yaitu:

1. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan tertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. Oleh karena itu, ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tentu waktunya. Kerugian perusahaan pertama-tama harus dibebankan kepada pemilik.

Modal asing atau utang jangka panjang adalah utang yang jangka waktunya adalah panjang, umumnya lebih dari sepuluh tahun.Utang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar (Bambang Riyanto, 2008: 238).

2.1.1.3Faktor Struktur Modal

Menurut Agus Sartono (2010:248), faktor-faktor yang mempengaruhi struktur modal perusahaan adalah:

1. Tingkat penjualan. Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

2. Struktur aset. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Kemudian, besarnya asset tetap dapat dijadikan sebagai jaminan atau kolateral utang perusahaan.

3. Tingkat pertumbuhan perusahaan. Semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan masa mendatang, maka semakin besar keinginan perusahaan untuk menahan laba.

16

5. Variabel laba dan perlindungan pajak. Variabel ini sangat erat kaitannya dengan stabilitas penjualan. Jika variabilitas atau volatibilitas laba perusahaan kecil, maka perusahaan mempunyai kemampuan yang lebih besar untuk menanggung beban tetap dari utang.

6. Skala perusahaan. Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.

7. Kondisi intern perusahaan dan ekonomi makro. Sebagai contoh, perusahaan membayar deviden sebagai upaya untuk meyakinkan pasar tentang prospek perusahaan, dan kemudian menjual obligasi. Strategi itu diharapkan dapat meyakinkan investor bahwa prospek perusahaan baik. Dengan kata lain, agar menarik minat investror dalam hal pendanaan.

2.1.1.4PerhitunganStruktur Modal

Debt to Equity Ratio yaitu rasio yang menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman (Darsono&Ashari, 2005: 54). Semakin tinggi rasio, semakin rendah pendanaan perusahaanyang disediakan oleh pemegang saham. Rumus yang digunakan untuk menghitung Debt to Equity Ratio, sebagai berikut:

DER = Total Utang

Total Modal Sendiri

tahun(Sigit Hermawan, 2006: 24).Modal sendiri adalahdana jangka panjang perusahaan yang disediakan oleh pemilik perusahaan (pemegang saham), yang terdiri dari berbagai jenis saham (saham preferen dan saham biasa) serta laba ditahan (Sigit Hermawan, 2006: 25).

2.1.2 Kinerja Perusahaan

2.1.2.1 Pengertian Kinerja Perusahaan

Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaan (Payaman Simanjuntak, 2005: 78).Kinerja perusahaan adalah hasil keputusan – keputusan manajemen untuk mencapai suatu tujuan tertentu secara efektif dan efisien (Mulyadi, 2007: 363).Jadi, peneliti menyimpulkan bahwa kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaandan hasil keputusan – keputusan manajemen untuk mencapai suatu tujuan tertentu secara efektif dan efisien.

2.1.2.2 Metode Penilaian Kinerja Perusahaan

Menurut Gomes (2003:137-145), terdapat beberapa metode dalam mengukur prestasi kerja, yaitu:

1. Metode Tradisional

18

digunakan, dimana penilaian yang dilakukan oleh atasan atau supervisor untuk mengukur karakteristik, misalnya mengenai inisitaif, ketergantungan, kematangan, dan kontribusinya terhadap tujuan kerjanya. (b) Employee comparation. Metode ini merupakan metode penilaian yang dilakukan dengan cara membandingkan antara seorang pegawai dengan pegawai lainnya.

Metode ini terdiri dari: (1) Alternation ranking : yaitu metode penilaian dengan cara mengurutkan peringkat (ranking) pegawai dimulai dari yang terendah sampai yang tertinggi berdasarkan kemampuan yang dimilikinya. (2) Paired comparation : yaitu metode penilaian dengan cara seorang pegawai dibandingkan dengan seluruh pegawai lainnya, sehingga terdapat berbagai alternatif keputusan yang akan diambil. Metode ini dapat digunakan untuk jumlah pegawai yang relatif sedikit. (3) Porced comparation (grading): metode ini sama dengan paired comparation, tetapi digunakan untuk jumlah pegawai yang relative banyak.

2. Metode Modern

Metode ini merupakan perkembangan dari metode tradisional dalam menilai prestasi kerja. Yang termasuk kedalam metode modern ini adalah: assesment centre,Management By Objective (MBO=MBS), dan human asset accounting. a. Assessment centre

Metode ini biasanya dilakukan dengan pembentukan tim penilai khusus. Tim penilai khusus ini bisa dari luar, dari dalam, maupun kombinasi dari luar dan dari dalam.

b. Management by objective (MBO = MBS)

Dalam metode ini pegawai langsung diikutsertakan dalam perumusan dan pemutusan persoalan dengan memperhatikan kemampuan bawahan dalam menentukan sasarannya masing-masing yang ditekankan pada pencapaian sasaran perusahaan.

c. Human asset accounting

Dalam metode ini, faktor pekerja dinilai sebagai individu modal jangka panjang sehingga sumber tenaga kerja dinilai dengan cara membandingkan terhadap variabel-variabel yang dapat mempengaruhi keberhasilan perusahaan.

2.1.2.3 Perhitungan Kinerja Perusahaan

Return On Assets (ROA) merupakan rasio penting yang dapat dipergunakan untuk mengukur kemampuan perusahaan dengan investasi yang telah ditanamkan untuk mendapatkan laba. Rumusnya sebagai berikut:

ROA = Laba Bersih Sebelum Pajak Total Asset

20

Return On Assets (ROA) yang tinggi dapat mencerminkan kemampuan perusahaan dalam mengelola aset – asetnya untuk menghasilkan laba. Hal ini akan menjadi informasi yang positif bagi para pemegang saham, begitu juga sebaliknya ROA yang rendah akan menjadi informasi yang negatif bagi para pemegang saham, sehingga mempengaruhi pemegang saham dalam mengambil

keputusannya dalam memilih sekuritas yang bersangkutan (Harmono, 2009: 783).

Laba bersih sebelum pajak yaitu selisih lebih pendapatan dan keuntungan terhadap semua biaya dan kerugian yang merupakan kenaikan bersih atas modal, sebelum dikurangi pajak (Soemarso,2005:252).Aset adalah sumber daya ekonomi atau kekayaan yng dimiliki oleh perusahaan untuk mencapai tujuannya yang diharapkan akan membawa manfaat di masa yang akan datang (Sigit Hermawan, 2006: 24).

2.1.3 Nilai Perusahaan (Y)

2.1.3.1 Pengertian Nilai Perusahaan

2.1.3.2 Komponen Nilai Perusahaan

Menurut Arifin (2005:57), nilai perusahaan didasarkan atas tiga kelompok utama aset, yaitu: 1) Financial asset, seperti kas surat-surat berharga yang sering disebut juga dengan financial capital. 2) Physical asset, terdiri atas peralatan, gedung, tanah, disebut juga dengan tangible asset. 3) Intangible asset, yaitu organizational capital, seperti aliansi bisnis, customer capital, merek, reputasi kualitas dan pelayanan, dan intellectual capital (paten, desain produk, dan teknologi), goodwill, dan human capital.

2.1.3.3Perhitungan Nilai Perusahaan

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan.

PBV = Harga Saham Per Lembar Saham Nilai Buku Per Lembar Saham

22

2.2 Kerangka Pemikiran

Perusahaan yang baik itu yang mampu menjaga ekstansinya agar dapat bersaing dalam dunia bisnis yang semakin ketat ruang lingkupnya. Dalam mendanai kegiatan operasional suatu perusahaan harus mampu mencari struktur modal yang optimal bagi perusahaannya dengan melihat peluang tumbuh dari perusahaan. Struktur modal yang optimal dapat membuat para pemegang saham tertarik untuk dapat menanamkan modalnya kepada perusahaan. Apabila manajemen perusahaan tidak dapat mencari struktur modal yang optimal dalam keuangan perusahaan, para pemegang saham pun akan ragu untuk ikut menumbuhkan perusahaan.

Struktur modal yang optimal merupakan adanya keseimbangan pemakaian dalam kedua jenis modal yaitu modal asing dan modal sendiri. Modal asing dapat menurunkan laba perusahaan karena ada biaya bunga yang harus dibayar tetapi dapat juga mengurangi pembayaran pajak, apabila pemakaiannya sudah melewati batas yang optimal dapat menurunkan nilai perusahaan. Sedangkan modal sendiri tidak mengurangi laba karena tidak ada bunga yang harus dibayar tetapi tidak mengurangi pembayaran pajak, sehingga pembayaran dividen yang diambil dari keuntungan setelah pajak menjadi kecil. Apabila terlalu banyak memakai modal sendiri akan menurunkan nilai perusahaan karena pemegang saham merasa rugi tidak adanya tingkat pengembalian yang tinggi atau yang sdiharapkan oleh mereka.

mendapatkan tingkat pengembalian yang tinggi apabila perusahaan tersebut dapat mnghasilkan laba bagi perusahaan dan mampu membayar kewajiban jangka panjangnya sehingga pemegang saham yakin perusahaan dapat terus tumbuh dan dapat memakmurkan pemegang saham dalam jangka waktu yang panjang. Jadi, kinerja perusahaan yang tinggi akan meningkatkan nilai perusahaan karena perusahaan dapat memakmurkan pemegang saham.

2.2.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga akan memaksimalkan nilai perusahaan (Agus Sartono, 2010: 240).

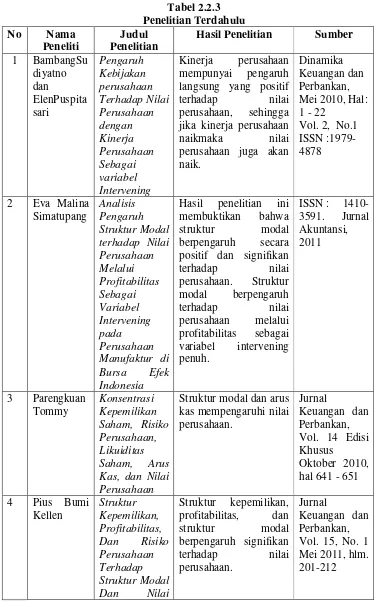

Hasil penelitian ini membuktikan bahwa struktur modal berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Struktur modal berpengaruh terhadap nilai perusahaan melalui profitabilitas sebagai variabel intervening penuh (Eva Malina Simatupang, 2011).

Struktur modal dan arus kas mempengaruhi nilai perusahaan (Parengkuan Tommy, 2010).Struktur kepemilikan, profitabilitas, dan struktur modal berpengaruh signifikan terhadap nilai perusahaan menunjukkan bahwa semakin tinggi struktur kepemilikan dan jumlah utang malah menurunkan nilai perusahaan, sedangkan semakin tinggi nilai profitabilitas maka makin tinggi nilai perusahaan (Pius Bumi Kellen, 2011).

24

bahwa struktur capital berpengaruh positif terhadap nilai perusahan (Masdar Mas’ud, 2008).

2.2.2 Pengaruh Kinerja Perusahaan Terhadap Nilai Perusahaan

Perusahaan harus mampu meningkatkan kinerja perusahaan untuk mengatur modal yang ada dan kegiatan operasional agar perusahaan mendapatkan keuntungan yang akan meningkatkan nilai perusahaan(Arfan Ikhsan dan Teddy Prianthara, 2009: 177).

Kinerja perusahaan mempunyai pengaruh langsung yang positif terhadap nilai perusahaan, sehingga jika kinerja perusahaan naik, maka nilai perusahaan jugaakan naik (BambangSudiyatno dan ElenPuspitasari, 2010).

(Agus Sartono, 2010: 240)

(Arfan Ikhsan dan Teddy Prianthara, 2009: 177)

Gambar 2.2.2 Paradigma Penelitian

2.2.3 Hasil Penelitian Sebelumnya

Nilai Perusahaan

Tabel 2.2.3 langsung yang positif terhadap nilai perusahaan, sehingga jika kinerja perusahaan naikmaka nilai perusahaan juga akan naik.

Hipotesis penelitian adalah hipotesis yang mengandung pernyataan mengenai hubungan atau pengaruh, baik secara positif atau negarif antara dua variabel atau lebih sesuai dengan teori(Juliansyah Noor, 2011: 83). Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) sebagai berikut:

1. Struktur Modal berpengaruh terhadap Nilai Perusahaan pada Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia.

2. Kinerja Perusahaanberpengaruh terhadap Nilai Perusahaan pada Perusahaan Otomotifyang Terdaftar Di Bursa Efek Indonesia.

28

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) mengemukakan bahwa: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian”.

Berdasarkan definisi di atas, objek dalam penelitian ini adalahStruktur Modal, Kinerja Perusahaan, dan Nilai Perusahaan pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2008: 127). Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

Definisi Metode Analisis Deskriptif menurut Sugiyono (2009: 35) adalah sebagai berikut:

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain”.

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana pengaruh struktur modal dan kinerja perusahaan terhadap nilai perusahaan. Sedangkan, pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data utang, modal, laba untuk menghasilkan Price Book Value (PBV)yang diperoleh dari penelitian ini berupa data kuantitatif.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.Definisi desain penelitian menurut Nazir(2005: 84) adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati(2010:30) adalah sebagai berikut:

30

2. Mengidentifikasikan permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

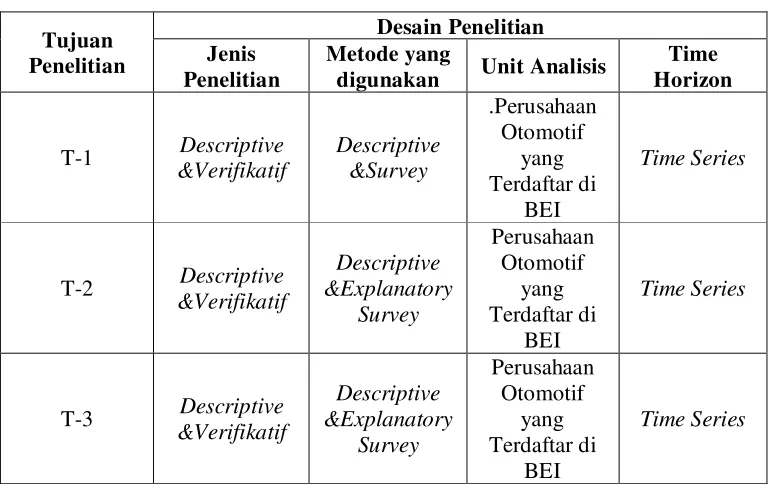

Berdasarkan penjelasan di atas, maka dapat digambarkandesain dari penelitian ini, yaitu sebagai berikut :

Dari tabel diatas kemudian peneliti meguraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk menganalisis besarnya struktur modal terhadap nilai perusahaan secara parsial, melalui unit analisis yaitu Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia.

2. Tujuan penelitian kedua adalah untuk menganalisis besarnya kinerja perusahaan terhadap nilai perusahaan secara parsial, melalui unit analisis yaitu Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia.

3. Tujuan penelitian ketiga adalah untuk menganalisis besarnya struktur modal dan kinerja perusahaan terhadap nilai perusahaan secara simultan, melalui unit analisis yaituPerusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. 3.2.2 Operasional Variabel

Operasional variabel menurut Nur Indriantoro (2002: 69) sebagai berikut : “Penentuan constructsehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

32

1. Variabel Bebas / Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono(2010: 33) adalah variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependen).Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalahstruktur modal (X1) dan kinerja perusahaan (X2).

2. Variabel Terikat/Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono(2010:39) adalah variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Adapun variabel terikat pada penelitian ini adalahnilai perusahaan (Y).

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.Definisi Skala Rasio menurut Andi Supangat (2007:12) adalah skala rasio adalah merupakan skala dengan hierarki yang paling tinggi dibandingkan dengan skala-skala lainnya.

Tabel 3.2.2 Operasional Variabel

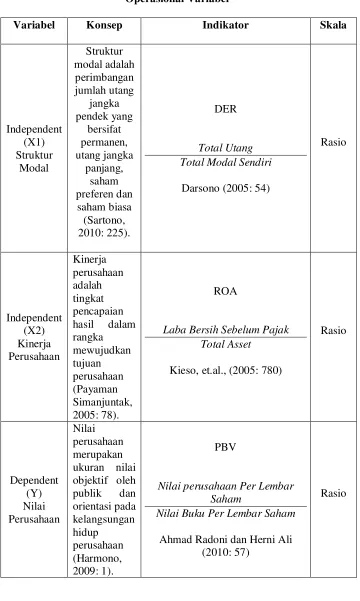

Variabel Konsep Indikator Skala

Independent

Laba Bersih Sebelum Pajak Total Asset

Nilai Buku Per Lembar Saham Ahmad Radoni dan Herni Ali

(2010: 57)

34

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sekunder. Sumber data sekunder menurut Sugiyono (2009: 137) adalah sumber yang tidak langsung memberikan data kepada pengumpul data.Menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data yang mempengaruhi nilai perusahaan. Data yang digunakan yaitu laporan keuangan Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia selama 13 (tiga belas) tahun yaitu dari tahun 2000sampai dengan tahun 2012.

3.2.3.2 Teknik Penentuan Data

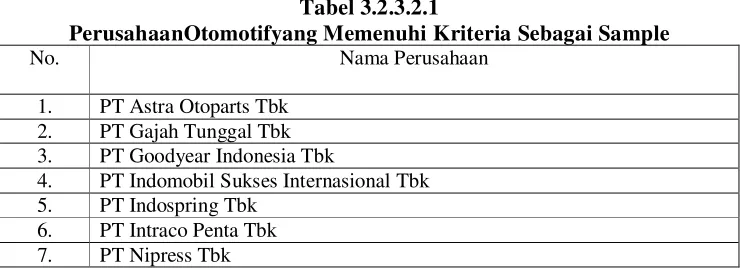

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Dalam melakukan penelitian ini, terlebih dahulu harus mengidentifikasi dan mempelajari mengenai populasi yang akan diteliti. Apakah populasi tersebut memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

keuanganseluruh perusahaan manufaktur otomotif sebanyak 8 (delapan) perusahaandari tahun 2000 – 2012 yaitu selama 13tahun.

2. Sampel

Sampel menurut Sugiyono (2011: 49) adalah adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik sampel yang digunakan adalah purposive sampling. Menurut Sugiyono (2009: 300) adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu.Sampel yang akan diambil oleh penulis dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang listed di Bursa Efek Indonesia (BEI) periode 2005 – 2012 pada sektor otomotif atau selama periode 8 (delapan) tahun mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia dalam kelompok perusahaan manufaktur.

2. Perusahaan yang digunakan adalah perusahaan-perusahaanotomotif yang terdaftar di Bursa Efek Indonesia.

3. Perusahaan mengeluarkan laporan keuangan secara lengkap dari tahun 2005-2012.

Tabel 3.2.3.2.1

PerusahaanOtomotifyang Memenuhi Kriteria Sebagai Sample

No. Nama Perusahaan 1. PT Astra Otoparts Tbk

2. PT Gajah Tunggal Tbk 3. PT Goodyear Indonesia Tbk

4. PT Indomobil Sukses Internasional Tbk 5. PT Indospring Tbk

36

Sesuai dengan kriteria juga yang menjadi sampel penulis dalam penelitian ini adalah laporan rugi (laba)komprehensif, laporan posisi keuangan komprehensif, dan laporan perubahan ekuitas dari7 perusahaanotomotifselama tahun 2005hingga tahun 2012atau 8 (delapan) tahun, sehingga akan diperoleh sampel sebanyak 56 laporan keuangan.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Dokumentasi

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh dari data laporan tahunan masing – masing perusahaan yang diperoleh dari IDX Bandung. Teknik pengumpulan data dengan menggunakan dokumentasi yaitu pengumpulan data dengan metode – metode atau catatan laporan tertulis dari peristiwa yang telah lalu yang didapat dari perusahaan yang terkait, selanjutnya dilakukan dengan cara menyalin data – data yang dibutuhkan dalam penelitian yang sedang dilakukan atau kutipan langsung dari berbagai sumber.

2. Library Research (Studi Pustaka)

3.2.5 Metoda Analisis dan Pengujian Hipotesis 3.2.5.1 Metoda Analisis

Definisi Metoda Analisis menurut Umi Narimawati, dkk. (2010: 41) adalah sebagai berikut:

“Metoda analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis dalam penelitian ini menggunakan metode analisis kuantitatif.

3.2.5.1.1 Analisis Data Deskriptif

38

3.2.5.1.2 Analisis Data Kuantitatif

Data kuantitatif yang dikumpulkan dari lapangan (data mentah), nilainya tidak selalu sama atau seragam tetapi bervariasi dari satu pengamatan ke pengamatan lain, karenanya harus dianalisis dengan menggunakan analisis distribusi frekuensi. Disajikannya data dalam bentuk tabel yang berisi susunan data yang dibagi ke dalam beberapa frekuensi kelas. Frekuensi kelas merupakan ringkasan data mentah yang diolah dan didistribusikan ke dalam kelas atau kategori disebut distribusi frekuensi atau tabel frekuensi(Juliansyah Noor, 2011: 187).

Berdasarkan jenisnya, distribusi frekuensi dapat dibagi menjadi tiga, yaitu (Juliansyah Noor, 2011: 190):

1. Distribusi frekuensi absolut, yaitu suatu distribusi frekuensi yang frekuensi tiap kelas tidak dinyatakan dalam angka absolut, tetapi dalam angka relatif atau persentase.

2. Distribusi frekuensi kumulatif, yaitu suatu distribusi frekuensi menunjukkan jumlah frekuensi berdasarkan jumlah dari masing – masing frekuensi tiap kelasnya terhadap nilai tepi kelasnya.

3. Distribusi frekuensi kumulatif relatif, yaitu suatu distribusi frekuensi kumulatif yang frekuensi masing – masing kelasnya dinyatakan dalam bentuk persentase.

Dalam penyajian suatu gambar dapat dibagi menjadi empat macam, yaitu histogram, polygon, kurva, dan ogive.

Berdasarkanpenjelasandiatas,

enjelasansecaramendalamdanmenggunakantabelmaupungrafik.Selainitu,

penelitianinimenggunakan data darilaporankeuangan yang berupaangka, dengandemikianpenelitianinijugadikatakanpenelitiankuantitatif.

Adapun langkah-langkah analisis kuantitatif yang digunakan peneliti dapat diuraikan sebagai berikut :

A. Pengujian Asumsi Klasik

Penggunaan model regresi berganda dalam menguji hipotesis haruslah menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Dalam penelitian ini asumsi klasik yang dianggap penting adalah tidak terjadi multikolinearitas antar variabel independen, tidak terjadi heteroskedastisitas atau varian variabel pengganggu yang konstan (homoskedastisitas) dan tidak terjadi autokorelasi antar residual setiap variabel independen. Pengujian asumsi klasik yang digunakan meliputi :

1. Uji Asumsi Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

40

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal 2. Uji Asumsi Multikolinearitas

Uji Multikoliniearitas ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi korelasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF).

= 1

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas(Gujarati, 2003: 363).

3. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan Uji-Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel independen terhadap nilai absolut dari residual(Gujarati, 2003: 406). Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat \heteroskedastisitas (varian dari residual tidak homogen).

4. Uji Autokorelasi

42

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W).

t t 1

Kriteria uji : Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson : Jika D-W < dL atau D-W > 4 – dL , kesimpulannya pada data terdapat

autokorelasi

Jika dU< D-W < 4 – dU , kesimpulannya pada data tidak terdapat autokorelasi

Tidak ada kesimpulan jika : dL D-W dU atau 4 – dU D-W 4 – dL

(Gujarati, 2003: 470)

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

B. Analisis Regressi Linier Berganda

Analisis regresi linier berganda dipilih karena untuk mengetahui bagaimana pengaruh variabel independent terhadap variabel dependen. Model analisis statistik ini dipilih karena penelitian ini dirancang untuk meneliti variabel-variabel bebas yang berpengaruh terhadap variabel terikat dengan menggunakan data time series cross section (pooling data) yaitu dengan mengelompokkan data pertahun berdasarkan variabel – variabel indepeden dan diharapkan tidak terdapat data yang outlieer (data pencilan) sebagai berikut:

Keterangan:

Y = Variabel terikat/dependen nilai perusahaan X1 = Struktur modal

X2 = Kinerja perusahaan

β0 = Konstanta

β1,2 = koefisien regresi

e = error

C. Analisis Korelasi

Menurut Sujana (dalam Umi Narimawati, 2010:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus:

44

Dimana : - 1 ≤ r ≤ + 1

r = koefisien korelasi

x = struktur modal;kinerja perusahaan y = nilai perusahaan

n = jumlah responden

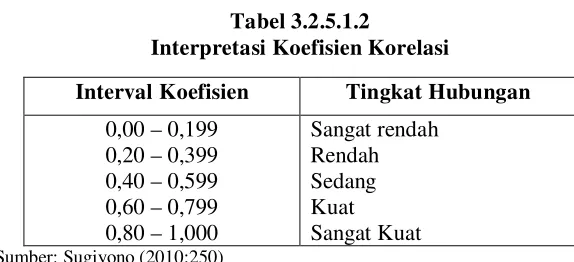

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel 3.2.5.1.2 di bawah ini:

Tabel 3.2.5.1.2

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

dihitungkorelasiparsialdengan langkah-langkah perhitungan sebagai berikut: a. Koefisien korelasi X1terhadap Y

Koefisien korelasi antar X1 terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

= (∑ ) −(∑ ) (∑ )

= −

[ − ][ − ]

b. Koefisien Korelasi X1terhadap Y

Koefisien korelasi antar X2 terhadap Y, bila X1 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

= −

[ − ] [ − ]

D. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh antara variabel bebas Struktur Modal, dan Kinerja Perusahaanterhadap variabel terikat Nilai Perusahaan, maka rumus yang digunakan dalam koefisien determinasi adalah :

Keterangan :

Kd : Koefisien determinasi : Koefisien korelasi ( Sugiyono, 2010: 257 )

46

E. Pengujian Hipotesis

Penelitian ini yang akan diuji adalah seberapa besar pengaruh Struktur Modal dan Kinerja Perusahaanterhadap Nilai Perusahaan. Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis regresi dan korelasi. Langkah-langkah dalam analisisnya sebagai berikut:

1. Uji - F

Dalam penelitian ini pengujian menggunakan Uji-F. Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas terhadap variabel terikat.

a) Rumus uji F yang digunakan adalah sebagai berikut:

Dimana:

R2 = Koefisien Determinasi k = Banyaknya variabel N = Banyaknya sampel

bahwa variasi perubahan nilai variabel bebas tidak dapat menjelaskan perubahan nilai variabel terikat ditolak dan sebaliknya.

b) Hipotesis

H0 ; 1&2 = 0,struktur modal dan kinerja perusahaan tidak berpengaruh

terhadap nilai perusahaan.

H1 ; 1&2≠ 0, struktur modal dan kinerja perusahaan berpengaruh terhadap

nilai perusahaan. c) Kriteria Pengujian

H0 ditolak apabila Fhitung> Ftabel (α = 0,05). Apabila pada pengujian H0

ditolak, artinya sekurang-kurangnya ada sebuah pyxi ≠ 0. Untuk mengetahui pyxi yang tidak sama dengan nol, maka dilakukan pengujian uji-t.

2) Pengujian Uji - t

Melakukan uji-t, untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat hipotesis sebagai berikut:

a) Rumus uji t yang digunakan adalah :

=

() = 1&2

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 5%.

b) Hipotesis

H01 ; 1 = 0, Struktur modal tidak berpengaruh terhadap nilai perusahaan

H11 ; 1≠ 0, Struktur modal berpengaruh terhadap nilai perusahaan

48

H12 ; 2≠ Kinerja perusahaan berpengaruh terhadap nilai perusahaan.

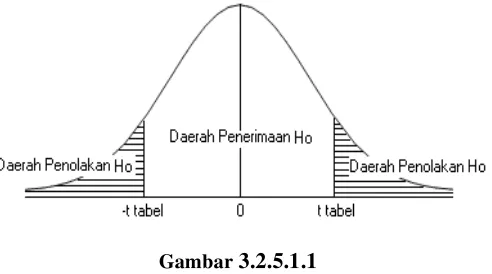

c) Kriteria Pengujian

H0 ditolak apabila thitung< ttabel(α = 0,05). Kriteria penarikan pengujian :

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka

criteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a) Jika thitung ≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima

artinya antara variabel bebas dan variabel terikat ada hubungannya.

b)Jika thitung ≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak

artinya antara variabel bebas dan variabel terikat tidak ada hubungannya.

Gambar 3.2.5.1.1

49

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Unit Observasi

Unit observasi yang digunakan dalam penelitian ini adalah perusahaan yang tergabung dalam sektor otomotif yang terdaftar di Bursa Efek Indonesia. Unit observasi ini terdiri dari perusahaan-perusahaan yang dijadikan sample penelitian dan ditentukan dengan menggunakan teknik purposive sampling. Adapun perusahaan-perusahaan tersebut adalah sebagai berikut:

Tabel 4.1.1 Daftar Unit Observasi

No. Nama Perusahaan Alamat 1 PT Astra Otoparts Tbk 3 PT Goodyear Indonesia Tbk Jalan Pemuda No. 27-Bogor

16161, Indonesia 4 PT Indomobil Sukses

Internasional Tbk

Wisma Indomobil I, lantai 6, Jalan. MT. Haryono Kav 8-

Jakarta Timur 13330,

Jalan. Narogong Raya Km. 26 Cileungsi-Bogor 16820,

50

4.1.1.1 Sejarah Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Sejarah pada masing-masing perusahaan yang tergabung dalam sektor otomotif adalah sebagai berikut:

1. PT Astra Otoparts Tbk (AUTO)

PT Astra Otoparts Tbk (AUTO) didirikan tanggal 20 September 1991 dan memulai kegiatan komersialnya pada tahun 1991. Pabrik AUTO berlokasi di Jakarta dan Bogor. Perusahaan tergabung dalam kelompok usaha Astra Grup. 2. PT Gajah Tunggal Tbk (GJTL)

PT Gajah Tunggal Tbk (GJTL) didirikan tanggal 24 Agustus 1951 dan memulai kegiatan usaha komersialnya pada tahun 1953. Kantor pusat GJTL beralamat di Wisma Hayam Wuruk, Lantai 10 Jl. Hayam Wuruk 8, Jakarta dengan pabrik berlokasi di Tangerang dan Serang.

3. PT Goodyear Indonesia Tbk (GDYR)

PT Goodyear Indonesia Tbk (GDYR) didirikan tanggal 26 Januari 1917 dengan nama NV The Goodyear Tire & Rubber Company Limited dan memulai kegiatan usaha komersialnya pada tahun 1917. Kantor pusat GDYR berlokasi di Jln. Pemuda No. 27, Bogor 16161.

4. PT Indomobil Sukses Internasional Tbk (IMAS)

dan pada tahun 1997 dilakukan penggabungan usaha (merger) dengan PT Indomulti Inti Industri Tbk dan berubah namanya menjadi PT Indomobil Sukses Internasional Tbk. Sejak saat itulah status Perseroan berubah menjadi perusahaan terbuka dengan nama PT Indomobil Sukses Internasional Tbk., dengan kantor pusatnya di Wisma Indomobil I, lantai 6, Jl. MT. Haryono Kav 8, Jakarta Timur - 13330.

5. PT Indospring Tbk (INDS)

PT Indospring Tbk (INDS) didirikan tanggal 05 Mei 1978 dan memulai kegiatan usaha komersialnya pada tahun 1979. Kantor pusat INDS terletak di Jalan Mayjend Sungkono No. 10, Segoromadu, Gresik 61123, Jawa Timur. 6. PT Intraco Penta Tbk (INTA)

PT Intraco Penta Tbk (INTA) didirikan tanggal 10 Mei 1975 dan memulai kegiatan usaha komersialnya pada tahun 1975. Kantor pusat INTA terletak Jl. Raya Cakung Cilincing KM 3,5 Jakarta 14130, sedangkan cabang-cabang INTA terletak di beberapa kota di Indonesia.

7. PT Nipress Tbk (NIPS)

52

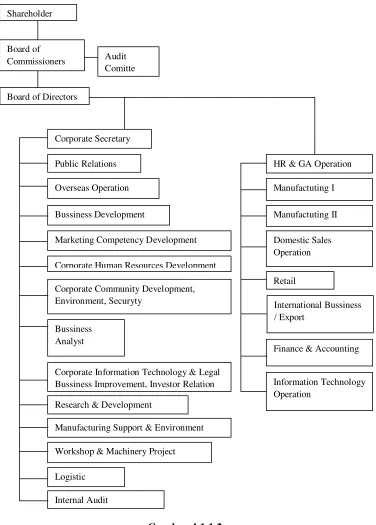

4.1.1.2 Struktur Organisasi Perusahaan Otomotif yang Terdaftar di BEI Berikut adalah struktur organisasi pada perusahaan otomotif secara umum:

Gambar 4.1.1.2

Gambaran Umum Struktur Organisasi Perusahaan Otomotif Shareholder

4.1.1.3 Deskripsi Pekerjaan Perusahaan Otomotif yang Terdaftar di BEI Struktur organisasi tersebut merupakan struktur organisasi pada perusahaan otomotif pada umumnya, dan dalam tiap bagian memiliki tugas dan tanggung jawab yang diuraikan sebagai berikut:

1. Shareholder

Wajib mengadakan rapat tahunan para pemegang saham dalam hal: a. Pembagian dividen.

b. Pengangkatan dan pembebasugasan anggota dewan komisaris dan direksi. c. Penyetujuan laporan tahunan.

2. The Board of Commissioners (Dewan Komisaris)

Dewan komisaris mengawasi direksi dalam mengelola perseroan dan memberikan nasehat kepada direksi.

3. The Board of Directors (Direktur)

a. Direktur diangkat dan diberhentikan oleh rapat umum pemegang saham. b. Direksi bertanggungjawab penuh dalam menjalankan tugas pengelolaan

perseroan demi kepentingan perseroan serta mencapai tujuan dan target perusahaan.

4. Audit Committe (Komite Audit)

Fungsi utama dari komite audit adalah membantu komisaris dalam menjalankan tugas supervisi mereka, melalui:

54

b. Mengevaluasi sistem pengendalian internal perseroan yang berkaitan dengan keuangan, akunting, kepatuhan hukum, seperti diputuskan oleh anggota direksi maupun komisaris.

c. Mengevaluasi proses audit, akunting, laporan keuangan secara umum. 5. Corporate Secretary (Sekretaris Perusahaan)

a. Memonitor perkembangan pasar modal, dan secara khusus peraturan-peraturan yang mengatur pasar modal.

b. Memberikan informasi kepada publik mengenai perkembangan pada perseroan.

c. Bertindak sebagai penghubung antara perseroan, BAPEPAM, dan publik. 6. Public Relation

Bertanggung jawab atas hubungan perusahaan dengan publik saat ini demi perkembangan bisnis di kalangan masyarakat.

7. Overseas Operation

Bertanggung jawab atas kegiatan operasi yang bersifat internasional. 8. Bussiness Development

Bertanggung jawab untuk segala keperluan pengembangan bisnis perusahaan.

9. Marketing Competency Development

a. Bertanggung jawab dalam memperluas jaringan pasar yang ada. b. Bertanggung jawab dalam pengembangan merk perseroan.