1

1.1 Latar Belakang Laporan Kerja Praktek

Penjualan merupakan salah satu kegiatan utama yang dilakukan perusahaan sehari-hari untuk memperoleh laba yang akan digunakan untuk pembiayaan aktifitas perusahaan dan mengembangkan perusahaan. Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa baik secara kredit maupun tunai. Untuk itu perusahaan harus mampu mengawasi pelaksanaan proses penjualan secara kredit maupun secara tunai dengan sebaik - baiknya. Salah satu upaya yang dapat dilakukan perusahaan yaitu dengan menggunakan sistem informasi akuntansi penjualan.

Sistem informasi akuntansi penjualan dalam sebuah perusahaan diperlukan sehingga dapat mempermudah perusahaan dalam menyediakan bukti pencatatan penjualan, mengetahui waktu jatuh tempo pembayaran dan pelaporan yang memadai atas seluruh kegiatan penjualan perusahaan. Sehingga dapat dijadikan sebagai bahan informasi yang berguna bagi kegiatan operasional perusahaan, membantu perusahaan dalam mengambil sebuah keputusan dan membantu dalam mengawasi aktivitas penjualan yang terjadi diperusahaan. Jadi dengan adanya sistem informasi akuntansi penjualan yang memadai diharapkan dapat menunjang kelangsungan hidup suatu perusahaan.

penjualannya PT Sinar Ragamindo Utama melakukan penjualan secara tunai dan penjualan secara kredit.

PT Sinar Ragamindo Utama lebih sering melakukan proses penjualan secara kredit. Penjualan secara kredit dapat mengakibatkan perusahaan mempunyai piutang yang dapat menimbulkan piutang tak tertagih dimana pembayaran yang dilakukan tertunda, adanya jatuh tempo pembayaran yang mundur, piutang yang telah jatuh tempo sering terlewat dan tidak tertagih oleh pihak keuangan dan pengakuan piutang yang telah dibayar oleh pihak customer, oleh karena itu pihak perusahaan menggunakan sistem informasi akuntansi penjualan untuk dapat mengatasi masalah-masalah tersebut.

Dalam pelaksanaan sistem informasi akuntansi penjualan di PT Sinar Ragamindo Utama masih memiliki beberapa hambatan, diantaranya masih adanya sistem informasi akuntansi penjualan yang dilakukan menggunakan dokumen berupa selembar kertas yang terkait dengan penjualan, adanya kesalahan dalam proses peng-input-an. Hambatan lain yang terjadi dalam PT Sinar Ragamindo Utama yaitu pembagian tugas dan fungsi yang tidak jelas dalam bagian

accounting.

Berdasarkan uraian diatas maka penulis menyusun laporan kerja praktek ini dengan judul “Peranan Sistem Informasi Akuntansi Penjualan Pada PT

1.2 Tujuan Laporan Kerja Praktek

Tujuan laporan kerja praktek ini adalah untuk mengetahui :

1. Prosedur Sistem informasi akuntansi penjualan pada PT Sinar Ragamindo Utama.

2. Hambatan yang terjadi dalam pelaksanaan sistem informasi akuntansi penjualan PT Sinar Ragamindo Utama.

3. Upaya yang telah dilakukan PT. Sinar Ragamindo Utama dalam mengatasi hambatan yang terjadi pada prosedur Sistem informasi akuntansi penjualan.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Diharapkan hasil kerja praktek ini dapat bermanfaat bagi perusahaan agar mengetahui bagaimana sistem informasi akuntansi penjualan yang sedang terjadi pada perusahaan sehingga dapat memberikan suatu masukan positif atau informasi yang bermanfaat bagi kegiatan operasional perusahaan untuk meningkatkan kualitas dan kinerjanya pada masa yang akan datang.

1.3.2 Kegunaan Akademis

penelitian selanjutnya mengenai sistem informasi akuntansi penjualan.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Dalam rangka penulisan laporan kerja praktek ini, penulis melaksanakan kerja praktek di PT. Sinar Ragamindo yang berlokasi di Jl. Rajawali Timur No. 251 Bandung.

1.4.2 Waktu Pelaksanaan Kerja Praktek

Waktu penelitian ini dilakukan selama satu bulan atau dua puluh lima (25) hari kerja, mulai pada tanggal 05 Agustus 2015 sampai dengan tanggal 3 September 2015 dengan aktivitas penelitian kerja praktek adalah sebagai berikut.

Tabel 1.1

1. Mengambil Surat Izin Kerja Praktek 2. Mencari Tempat Kerja

Praktek

NO AKTIVITAS HARI WAKTU PENEMPATAN

1 Kerja Praktek Senin s/d Jum.at 08.00-17.00

Bagian

Accounting

Sabtu 08.00-12.00

2 Istirahat Senin s/d Kamis 12.00-13.00

Jumat 11.30-13.00

Prosedur 3. Kerja Praktek di

Perusahaan

6

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan PT. Sinar Ragamindo Utama

PT Sinar Ragamindo Utama didirikan pada tahun 1968 di Bandung (Jawa Barat), Indonesia oleh Bapak Winarso dan Ibu Lenny Widjaya yang beroperasi di atas lahan 2.800 m2. Pada tahun 2000 Bapak Winarso mendirikan kembali pabrik yang berlokasi di Komplek Industri Sadang Rahayu dengan luas lahan 2700 m2 yang bertujuan untuk memenuhi pesanan konsumen dan untuk meningkatkan jumlah produksi. Produk utama dari PT Sinar Ragamindo Utama adalah narrow fabrics dengan jenis drawcord, elastik dan tape/webbing.

PT Sinar Ragamindo Utama merupakan salah satu perusahaan manufaktur yang menggunakan teknologi tinggi dalam proses produksinya dan memiliki mesin-mesin produksi yang canggih untuk memproduksi berbagai macam produk

tahun ke tahun nilai penjualan terus meningkat sampai dengan lebih dari US$ 2.000.000 rata-rata pertahun.

PT Sinar Ragamindo Utama selalu berusaha untuk memberikan kualitas, harga dan pelayanan terbaik kepada para langganannya, berdasar hal tersebut maka filosofi perusahaan adalah “Kepuasan Pelanggan” berupa kualitas, harga dan pelayanan.

PT Sinar Ragamindo Utama berlokasi di Jl. Rajawali Timur no. 251, Bandung, yang berfungsi sebagai tempat produksi dan kantor pusat. Site Plant 2 berlokasi di Komplek Industri Sadang Rahayu No. 39 Kavling C 11a, Kabupaten Bandung, berfungsi sebagai tempat produksi dan kantor cabang.

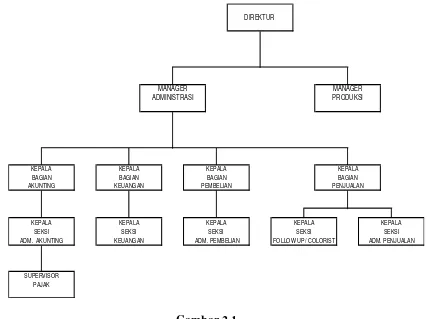

2.2 Struktur Organisasi PT. Sinar Ragamindo Utama

Pengaturan kerja untuk mendapatkan hasil kerja yang optimum perlu adanya suatu sistem pengaturan yang baik, sehingga dapat diciptakan sistem kerja yang baik dan teratur. Suatu cara dalam pengaturan organisasi yang penting adalah pengorganisasian yang menyebabkan suatu hubungan kerja antar bagian pada perusahaan tersebut untuk mencapai tujuan perusahaan. Baik buruknya struktur organisasi akan menentukan berhasil tidaknya pencapaian rencana-rencana yang telah ditetapkan sebelumnya.

kelompok garis yang menjalankan tugas pokok dan diteruskan secara vertikal hingga pada tahap pelaksana yang melaksanakan tugas penunjang baik oleh keahlian maupun yang bersifat mengawasi.

Direktur dan juga pemilik PT Sinar Ragamindo Utama memimpin perusahaan yang tugasnya adalah mengkoordinir seluruh pegawai yang menjalankan kegiatan perusahaan. Kegiatan produksi sehari-hari dilaksanakan oleh Manager Produksi yang dibantu oleh beberapa kepala bagian yang saling berkordinasi satu sama lain dan saling berkerja sama untuk mencapai tujuan yang telah ditetapkan perusahaan.

Gambar 2.1

Struktur Organisasi PT Sinar Ragamindo Utama

SEKSI SEKSI

ADM. AKUNTING KEUANGAN ADM. PEMBELIAN FOLLOW UP/ COLORIST ADM. PENJUALAN

BAGIAN BAGIAN BAGIAN

KEPALA KEPALA KEPALA

SEKSI

AKUNTING KEUANGAN PEMBELIAN

SUPERVISOR PAJAK

KEPALA KEPALA KEPALA

KEPALA KEPALA

SEKSI SEKSI

PENJUALAN BAGIAN KEPALA DIREKTUR

MANAGER ADMINISTRASI

2.3 Uraian Tugas PT. Sinar Ragamindo Utama 1. Direktur

Uraian Tugas dan wewenang :

a. Menyusun rencana kerja serta anggaran perusahaan.

b. Mengkoordinir kegiatan dan memberikan pembinaan pada bawahan dalam pelaksanaan ketentuan-ketentuan pokok perusahaan.

c. Mengawasi dan mengevaluasi pelaksanaan rencana kerja serta anggaran yang telah disetujui berdasarkan skala prioritas perusahaan. d. Membina dan mengawasi penyelenggaraan bidang keuangan,

akunting, pembelian, penjualan, personalia dan umum

e. Membina adanya hubungan kerja yang harmonis diantara sesama karyawan.

f. Menetapkan ketentuan-ketentuan pokok di bidang keuangan, akunting, pembelian, penjualan, personalia dan umum, produksi elastik serta perencanaan dan pengawasan baik untuk kepentingan intern maupun ekstern.

g. Mengangkat dan memberhentikan bawahannya apabila dipandang perlu.

2. Manager Administrasi Uraian tugas dan wewenang :

b. Mengkoordinir kegiatan dan memberikan pembinaan pada bawahan dalam pelaksanaan ketentuan-ketentuan pokok perusahaan.

c. Membantu dalam pembuatan rencana keuangan, akunting, pembelian dan penjualan yang akan dilakukan.

d. Mengawasi dan mengevaluasi perencanaan kerja serta anggaran yang telah disetujui.

e. Membina dan mengawasi penyelenggaraan bidang keuangan, akunting, pembelian dan penjualan yang tertib dan teratur serta dapat dipertanggung jawabkan.

f. Melakukan komunikasi intern dan ekstern dalam melakukan tugasnya.

g. Berhak untuk menegur dan memberikan saran pada bawahannya atas penyimpangan-penyimpangan dari rencana yang telah ditetapkan. h. Berhak mengajukan usul, pendapat atau saran-saran pada Direktur

mengenai bidang keuangan, akunting, pembelian dan penjualan. i. Bertanggung jawab pada Direktur mengenai kelancaran di bidang

keuangan, akunting, pembelian dan penjualan. 3. Manager Produksi

Uraian tugas dan wewenang :

b. Membantu perencanaan produksi secara periodik dan untuk menentukan aktifitas produksi.

c. Mengkoordinir pelaksanaan tugas-tugas para Ka. Bag. R&D, Ka. Bag. Produksi, dan para Ka. Sie.

d. Mengawasi, mengkoreksi dan mengarahkan atas penyimpangan-penyimpangan pelaksanaan tugas bawahannya.

e. Memberikan pembinaan pada bawahannya agar proses produksi berjalan dengan lancar, tertib dan teratur.

f. Mengusahakan agar pelaksanaan produksi dapat sesuai dengan rencana yang telah ditetapkan dan dapat memenuhi target penjualan. g. Melakukan komunikasi intern dan ekstern dalam pelaksanaan

tugasnya.

h. Berhak untuk menegur dan memberikan saran pada bawahannya atas penyimpangan-penyimpangan dari rencana yang telah ditetapkan. i. Berhak mengajukan usul, pendapat atau saran-saran pada Direktur

mengenai bidang produksi.

j. Bertanggung jawab pada Direktur mengenai kelancaran di bidang produksi.

4. Kepala Bagian Produksi Uraian tugas dan wewenang :

a. Membantu Manager Produksi dalam pembuatan persiapan dan perencanaan produksi.

c. Membantu dalam pembuatan rencana pembelian bahan baku yang akan dilakukan.

d. Menyelenggarakan administrasi produksi secara tertib dan dapat dipertanggung jawabkan.

e. Membina, mengawasi dan mengevaluasi hasil kerja para bawahannya dalam penyelenggaraan kegiatan produksi.

f. Melakukan komunikasi intern dalam kaitan tugasnya.

g. Berhak untuk menegur dan memberikan saran pada bawahannya atas penyimpangan-penyimpangan dari rencana produksi yang telah ditetapkan.

h. Berhak mengajukan usul, pendapat atau saran-saran pada Manager Produksi mengenai bidang produksi, dan pengadaan fasilitas kerja. i. Bertanggung jawab pada Manager Produksi dalam menjamin

kelancaran di bidang perencanaan produksi, persiapan produksi, kegiatan produksi, dan hasil produksi.

5. Kepala Bagian R & D Uraian tugas dan wewenang :

a. Melakukan analisa sample, tinjauan sampel, verifikasi sampel dan validasi sampel.

b. Melakukan pembuatan sample/ proses design loom jacquard komputer dan manual.

d. Mengarsipkan data analisa sample, tinjauan sample, verifikasi sample dan validasi sample.

e. Menyelenggarakan perawatan komputer, alat pembantu dan assesories untuk kelancaran proses design loom jacquar komputer. f. Berhak mengajukan usul, pendapat atau saran-saran pada Manager

Produksi mengenai bidang R&D.

g. Bertanggung jawab pada Manager Produksi mengenai kelancaran proses R&D.

6. Kepala Seksi

Uraian tugas dan wewenang :

a. Membantu Kepala Bagian mengkoordinir dan menyelenggarakan proses produksi agar sesuai dengan rencana produksi dan standard keberterimaan.

b. Membantu Kepala Bagian menyelenggarakan administrasi produksi agar sesuai dengan rencana produksi.

c. Menyelenggarkan perawatan mesin untuk kelancaran proses produksi.

d. Berhak mengajukan usul, pendapat atau saran-saran pada Kepala Bagian Produksi mengenai bidangnya.

e. Berhak menegur dan memberikan saran pada bawahannya atas penyimpangan-penyimpangan dari rencana yang ditetapkan.

g. Berhak memberikan saran pada Kepala Bagian mengenai hal-hal yang berkaitan dengan bidangnya.

h. Bertanggung jawab pada Kepala Bagian mengenai kelancaran produksi.

7. Supervisor

Uraian tugas dan wewenang :

a. Membantu Kepala Seksi mengkoordinir dan menyelenggarakan proses produksi agar sesuai dengan rencana produksi dan standard keberterimaan.

b. Membantu Kepala Seksi menyelenggarakan administrasi produksi agar sesuai dengan rencana produksi.

c. Menyelenggarkan perawatan mesin untuk kelancaran proses produksi.

d. Berhak mengajukan usul, pendapat atau saran-saran pada Kepala Seksi Produksi mengenai bidangnya.

e. Berhak menegur dan memberikan saran pada bawahannya atas penyimpangan-penyimpangan dari rencana yang ditetapkan.

f. Berhak mengambil keputusan memberhentikan produksi bila hasil produksi telah sesuai atau tidak sesuai dengan rencana produksi. g. Berhak memberikan saran pada Kepala Seksi mengenai hal-hal yang

berkaitan dengan bidangnya.

8. Kepala Regu

Uraian tugas dan wewenang :

a. Menyelenggarakan produksi agar sesuai dengan rencana produksi. b. Melakukan persiapan produksi sesuai dengan data.

c. Mengawasi dan memperbaiki hasil produksi yang menyimpang dari standard keberterimaan.

d. Menyelenggarakan perawatan mesin, alat pembantu dan spare part

untuk kelancaran produksi.

e. Memberikan pembinaan kepada bawahannya agar produksi berjalan dengan lancar, tertib dan teratur.

f. Berhak mengajukan usul, pendapat atau saran-saran pada Supervisor mengenai bidang produksinya.

g. Berhak menegur dan memberikan saran pada bawahannya atas penyimpangan-penyimpangan dari rencana yang ditetapkan.

h. Bertanggung jawab pada Supervisor dan Kepala Seksi mengenai kelancaran produksi.

9. Operator

Uraian tugas dan wewenang :

a. Menyelenggarakan persiapan produksi dan proses produksi agar sesuai dengan rencana produksi.

c. Membantu Kepala Regu dalam menjaga kebersihan mesin dan lingkungannya.

d. Berhak mengajukan usul, pendapat atau saran-saran pada Kepala Regu mengenai hal-hal yang berkaitan dengan bidangnya.

e. Bertanggung jawab pada Kepala Regu mengenai kelancaran proses produksi.

Dalam rangka penulisan laporan kerja praktek ini, penulis melaksanakan kerja praktek di PT. Sinar Ragamindo pada bagian accounting yang berada dibawah pengawasan manager administrasi.

2.4 Permodalan dan Sistem Pemasaran PT. Sinar Ragamindo Utama 2.4.1 Permodalan PT. Sinar Ragamindo Utama

PT Sinar Ragamindo Utama didirikan dengan pola Penanaman Modal Dalam Negeri (PMDN) yang dimiliki keluarga dan sumber permodalannya berasal dari gabungan beberapa orang pendirinya yaitu: Bapak Winarso dan Ibu Lenny Widjaya. Persentasi dari pemegang saham merupakan rahasia keluarga. 2.4.2 Sistem Pemasaran PT. Sinar Ragamindo Utama

(5%).Sedangkan persentase pemasaran antara pasar lokal dan ekspor adalah sebagai berikut :

1. 10% ekspor langsung diantaranya ke Srilangka, Thailand, Vietnam, Banglades, Maroko, Malaysia, Hongkong dan India 2. 90% untuk memenuhi pasar lokal, yang terbagi menjadi 80%

produsen lokal berorientasi ekspor dan 10% produsen lokal. Persentase diatas bukan merupakan angka yang mutlak karena produksi yang dikerjakan berdasarkan order yang diterima perusahaan, maka tiap tahun dapat berubah.

Pemilik brand besar yang banyak menggunakan produk PT Sinar Ragamindo Utama adalah NIKE, Mark & Spencer (Dewhirst Group), Adidas, GAP, S’Oliver, Quick Silver, Oxbow, Ann Taylor, C&A, Target, Mizuno, Tommy Hilfiger, Mitsui, Sumitomo, dsb.

Sistem pemasaran yang dilakukan PT Sinar Ragamindo Utama adalah pemasaran langsung, yaitu menjual produk langsung kepada konsumen. Sebagian besar produk PT Sinar Ragamindo Utama menjadi produk untuk merek ternama. Para produsen

2.5 Jenis Produk yang Dihasilkan

Proses produksi dilakukan berdasarkan rencana yang sudah dibuat oleh bagian Research and Development (R&D) dan Production Planning and Control

(PPC). Perencanaan dibuat mulai dari bahan yang akan dikerjakan, jenis dan jumlah bahan baku yang dibutuhkan, mesin dan tenaga kerja yang tersedia. Proses produksi di Bagian Pertenunan PT Sinar Ragamindo Utama meliputi proses persiapan, pertenunan dan penyempurnaan.

Produk utama dari PT Sinar Ragamindo Utama adalah berbagai jenis

narrow fabrics bervariasi dari tape, drawcord dan elastic. Dibawah ini adalah beberapa produk-produk yang dihasilkan oleh PT Sinar Ragamindo Utama : 1. Braided, berjenis Round Draw Cord

a. Material : Poliester, Kapas, Spun Poliester b. Lebar : 1.5 mm – 5 mm

2. Braided, berjenis Flat Draw Cord

a. Material : Poliester, Kapas, Spun Poliester b. Lebar : 5 mm – 12 mm

3. Knitted, berjenis Draw Cord

a. Material : Poliester, Kapas, Spun Poliester b. Lebar : 3 mm – 6 mm

4. Elastic, berjenis Gripper

a. Material : Poliester

5. Elastic, berjenis Knit

a. Material : Poliester

b. Lebar : 6 mm – 62.5 mm

6. Elastic, berjenis Woven

a. Material : Poliester, Nilon, kapas b. Lebar : 6 mm – 75 mm 7. Elastic, berjenis Woven

a. Material : Poliester, Nilon, kapas b. Lebar : 75 mm – 150 mm

8. Elastic, berjenis Woven Computer Jacquard

a. Material : Poliester, Nilon, kapas b. Lebar : 25 mm – 40 mm 9. Tape, berjenis Woven

a. Material : Poliester, Nilon, kapas, Spun Poliester b. Lebar : 6 mm – 50 mm

10. Tape, berjenis Knit

a. Material : Poliester

b. Lebar : 25 mm – 40 mm 11. Tape, berjenis Webbing

20 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori

3.1.1 Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan suatu kombinasi dari orang, catatan-catatan dan prosedur yang dipergunakan oleh perusahaan untuk memenuhi kebutuhan data keuangan mereka. Karena setiap perusahaan mempunyai kebutuhan informasi yang berbeda, maka tiap perusahaan juga akan menggunakan sistem akuntansi yang berbeda. Skala usaha akan menentukan sistem informasi akuntansi (SIA) seperti apa yang dibutuhkan. Semakin besar skala suatu usaha maka semakin banyak jenis dan kompleksitas proses bisnis yang terdapat di dalamnya. Sistem informasi akuntansi (SIA) bisa berupa kertas dan alat tulis (manual) maupun terkomputerisasi penuh (serba otomatis) atau kondisi di antara keduanya (gabungan manual dan komputerisasi).

3.1.2 Pengertian Sistem Informasi Akuntansi

Krismiaji (2012 : 4) berpendapat bahwa sistem informasi akuntansi, yaitu sebagai berikut:

“Sistem informasi akuntansi adalah sebuah sistem yang memproses

data dan transaksi guna menghasilkan informasi yang bermanfaat

Sedangkan Mulyadi (2010 : 3) mengemukakan bahwa sistem informasi akuntansi, yaitu:

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan

yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan.”

Berdasarkan definisi diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah sebuah sistem yang yang mengumpulkan, mencatat, menyimpan, dan memproses data guna menghasilkan informasi yang bermanfaat untuk pengelolaan perusahaan.

3.1.3 Fungsi Sistem Informasi Akuntansi

Fungsi yang dapat diperoleh dengan adanya sistem informasi akuntansimenurut Mulyadi (2010 : 3) antara lain :

1. “Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang hal-hal tersebut.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi. Termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan.”

3.1.4 Tujuan Sistem Informasi Akuntansi

1. “Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.”

3.1.5 Sistem Informasi Akuntansi Penjualan

Pengertian penjualan menurut Mulyadi (2010 : 202) adalah sebagai berikut:

“Penjualan adalah kegiatan yang dilakukan oleh penjual dalam menjual barang atau jasa dengan harapan akan memperoleh laba dari adanya transaksi – transaksi tersebut dan penjualan dapat diartikan sebagai pengalihan atau pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual ke pembeli.”

3.1.6 Sistem Informasi Akuntansi Penjualan Tunai

Sistem informasi akuntansi penjualan tunai menurut Mulyadi (2010 : 455) menyatakan bahwa :

“Sistem informasi akuntansi penjualan tunai adalah penjualan tunai dilakukan oleh perusahaan dengan mewajibkan pembeli melakukan pembayaran harga produk terlebih dahulu sebelum produk diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, maka produk kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh

perusahaan.”

Jadi dalam sistem akuntansi penjualan terdapat unsur-unsur yang mendukung dan kesemua unsur tersebut diorganisasi sedemikian rupa dalam sebuah sistem akuntansi yang disebut sistem akuntansi penjualan tunai.

3.1.6.1 Prosedur Sistem Akuntansi Penjualan Tunai

Prosedur yang membentuk sistem informasi akuntansi penjulan tunai menurut Krismiaji (2012 : 283), yaitu :

1. “Petugas Penjualan. 2. Kasir.

3. Pemegang Buku Jurnal. 4. Bagian Buku Besar. 5. Bagian Audit.”

1. Petugas Penjualan

Mula-mula petugas penjualan menerima permintaan penjualan dari konsumen. Setelah terjadi kesepakatan transaksi membuat tiket atau nota penjualan sebanyak 3 lembar dan menyerahkan nota tersebut kepada pembeli untuk pembayaran ke kasir.

2. Kasir

Menerima kas dan 3 lembar nota penjualan dari pembeli.

Selanjutnya nota penjualan didistribusikan sebagai berikut :

a. Lembar ke-1 diserahkan kepada pelanggan (untuk pengambilan barang).

b. Lembar ke-2 diteruskan ke bagian audit.

c. Lembar ke-3 diserahkan ke pemegang buku jurnal. Selanjutnya, kasir membuat bukti setor bank sebanyak 2 lembar,kemudian menyetorkan kas tersebut ke bank.

3. Pemegang Buku Jurnal

4. Bagian Buku Besar

Secara periodik bagian ini menerima rekapitulasi jurnal penerimaan kas dari pemegang buku jurnal, kemudian melakukan proses posting dari jurnal tersebut ke rekening-rekening buku besar yang bersangkutan. 5. Bagian Audit

Atas dasar tembusan tiket penjualan yang diterima dari petugas penjualan, bagian ini memeriksa nomor urut dokumen. Setiap akhir bulan bagian ini akan menerima laporan bank bulanan beserta tembusan bukti setor bank dari bank. Setelah seluruh dokumen diterima secara lengkap, bagian ini membandingkan tiket penjualan dan bukti setor bank, kemudian membuat rekonsiliasi bank setiap bulan.

Mulai

Penjualan Kasir Buku Jurnal Buku Besar Audit Bank

Gambar 3.1

Prosedur Penjualan Tunai

3.1.6.2 Dokumen Sistem Akuntansi Penjualan Tunai

Dokumen yang digunakan dalam sistem sistem informasi akuntansi penjulan tunai menurut Mulyadi (2010 : 463), yaitu:

1. “Faktur Penjualan Tunai. 2. Pita Register Kas.

3. Credit Card Sales Slip.

4. Bill Of Lading.

5. Faktur Penjualan COD.

6. Bukti Setor Bank.

7. Rekapitulasi Harga Pokok Penjualan.”

1. Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

2. Pita Register Kas

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). 3. Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan yang menjadi anggota kartu kredit.

4. Bill of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum.

5. Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD.

6. Bukti Setor Bank

7. Rekapitulasi Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untukmeringkas harga pokok produk yang dijual selama satuperiode (misalnya satu bulan), data yang direkam dalam dokumen ini berasal dari kolom “jurnal

harga” dalam kolom“pemakaian”.

3.1.6 Sistem Informasi Akuntansi Penjualan Kredit

Sistem informasi akuntansi penjualan kredit menurut Mulyadi (2010:210) menyatakan bahwa :

“Sistem informasi akuntansi penjualan kredit adalah penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirim barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli

tersebut.”

Jadi dalam sistem akuntansi penjualan terdapat unsur-unsur yang mendukung dan kesemua unsur tersebut diorganisasi sedemikian rupa dalam sebuah sistem akuntansi yang disebut sistem akuntansi penjualan kredit.

3.1.6.1 Dokumen Sistem Akuntansi Penjualan Kredit

Menurut Mulyadi (2010 : 214) dokumen yang terkait dalam sistem akuntansi penjualan kredit antara lain: 1. “Surat Order Pengiriman dan Tembusannya.

2. Faktur dan Tembusannya.

Penjelasan dari dokumen yang terkait dalam sistem akuntansi penjualan kredit dibagi ke dalam empat antara lain :

1. Surat Order Pengiriman dan Tembusannya

Surat order pengiriman merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan. Berbagai tembusan surat order pengiriman terdiri dari : a. Surat order pengiriman.

b. Tembusan kredit. c. Surat pengakuan. d. Surat muat. e. Slip pembungkus. f. Tembusan gudang.

g. Arsip pengendalian pengiriman. h. Arsip index silang.

2. Faktur dan Tembusannya

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang.

3. Rekapitulasi Harga Pokok Penjualan

4. Bukti Memorial

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian barang dengan sejenis, jumlah dan mutu seperti yang tersebut dalam surat tersebut.

3.1.6.2 Prosedur Sistem Akuntansi Penjulan Kredit

Prosedur yang membentuk sistem informasi akuntansi penjulan kredit menurut Krismiaji (2012 : 283), yaitu :

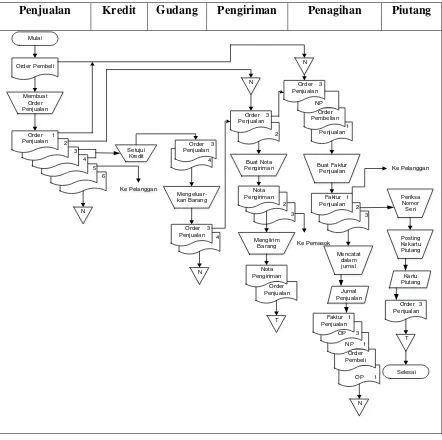

1. “Bagian Penjualan. 2. Bagian Kredit. 3. Bagian Gudang. 4. Bagian Pengiriman. 5. Bagian Penagihan. 6. Bagian Piutang.”

Penjelasan dari unit organisasi yang terkait dalam sistem akuntansi penjualan kredit dibagi ke dalam enam unit antara lain :

1. Bagian Penjualan

a. Menerima Surat Pesanan Pembelian dari pembeli. b. Atas dasar surat pesanan tersebut, membuat Surat

Order Penjualan sebanyak 6 lembar dan didistribusikan sebagai berikut :

Lembar ke-1 dan order pelanggan, diserahkan ke

Lembar ke-2 diserahkan ke bagian pengiriman. Lembar ke-3 dan ke-4 dimintakan persetujuan ke

bagian kredit.

Lembar ke-5 dikirimkan ke pelanggan.

Lembar ke-6 diarsipkan urut nomor.

2. Bagian Kredit

Atas dasar Surat Order Penjualan lembar ke-3 dan ke-4 yang diterima dari bagian penjualan, bagian ini memeriksa data kredit pelanggan, yang mencakup sejarah kredit dan batas kredit (credit limit) pelanggan tersebut. Selanjutnya, bagian ini memberikan persetujuan (tanda tangan) terhadap Surat Order Penjualan tersebut dan meneruskannya ke bagian gudang.

3. Bagian Gudang

Atas dasar Surat Order Penjualan lembar ke-3 dan ke-4 yang telah diotorisasi, bagian gudang mempersiapkan barang yang akan dikirim. Selanjutnya bagian ini mendistribusikan Surat Order Penjualan sebagai berikut:

Lembar ke-3 bersama dengan barangnya diserahkan

ke bagian pengiriman.

4. Bagian Pengiriman

a. Setelah menerima Surat Order Penjualan (yang telah diotorisasi) dan barang dari bagian gudang, bagian ini mengeluarkan Surat Order Penjualanlembar ke-2 dari arsipnya.

b. Atas dasar kedua dokumen tersebut, bagian ini membuat nota pengiriman sebanyak 3 kembar, dan didistribusikan sebagai berikut :

Lembar ke-1 bersama-sama dengan Surat Order

Penjualan yang telah diotorisasi, diserahkan ke bagian penagihan.

Lembar ke-2 bersama-sama dengan Surat Order

Penjualan lembar ke-2 diarsipkan urut tanggal. Lembar ke-3 bersama-sama dengan barangnya,

dikirimkan kepada pelanggan. 5. Bagian Penagihan

b. Atas dasar keempat dokumen ini, bagian penagihan membuat faktur penjualan sebanyak 3 lembar, dan didistribusikan sebagai berikut :

Lembar ke-1, dikirimkan kepada pelanggan.

Lembar ke-2, diserahkan ke bagian piutang. Lembar ke-3 yang telah diotorisasi, nota

pengiriman lembar ke-1, Surat Order Penjualan lembar ke-3 yang telah diotorisasi, nota pengiriman lembar ke-1, surat pesanan pembelian pelanggan, dan Surat Order Penjualan lembar ke-1, setelah sebelumnya digunakan sebagai dasar untuk mencatat ke jurnal penjualan.

6. Bagian Piutang

Setelah menerima faktur penjualan lembar ke-1 dari bagian penagihan, bagian ini memeriksa nomor seri faktur. Selanjutnya bagian ini akan memposting transaksi tersebut ke rekening pelanggan yang bersangkutan, dan mengarsipkan faktur penjualan tersebut urut tanggal.

Penjualan Kredit Gudang Pengiriman Penagihan Piutang 3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek

3.2.1 Hasil Pelaksanaan kerja Praktek

3.2.1.1 Prosedur Sistem Informasi Akuntansi Penjualan

Penjualan secara tunai hanya dilakukan untuk

customer baru dengan cara membayar DP (Down Payment) sebesar 40% dari nilai kontrak, setelah barang yang dipesan selesai customer diharuskan membayar sisa pembayaran.

Penjualan secara kredit dilakukan untuk customer

yang secara rutin melakukan pemesan, biasanya jatuh tempo pembayaran dilakukan 1 bulan atau 2 bulan setelah barang dikirim.

Sistem informasi akuntansi penjualan pada PT. Sinar Ragamindo Utama dibagi ke dalam lima unit antara lain :

1. Customer

a. Customer melakukan pemesanan kepada bagian penjualan atau bagian marketing.

b. Menerima Surat Konfirmasi Pesanan (KP) dari bagian marketing.

2. Bagian Penjualan atau Bagian Marketing

a. Terjadi kesepakatan antara bagian penjualan dan

b. Atas dasar surat pesanan, membuat Konfirmasi Pesanan (KP) sebanyak 3 lembar dan didistribusikan sebagai berikut :

Lembar ke-1 diserahkan ke bagian accounting

untuk diarsipkan sementara.

Lembar ke-2 diserahkan ke customer.

Lembar ke-3 diarsipkan oleh bagian marketing.

c. Menentukan pesana tersebut termasuk pesana pelanggan yang harus dibuat contohnya terlebih dahulu atau merupakan stok yang ada di gudang. Jika pesanan akan diterbitkan surat order

produksi.

Jika stok akan diterbitkan Surat Perintah

Pengiriman Barang (SPPB) sebanyak 4 lembar dan didistribusikan sebagai berikut :

- Lembar ke-1 diserahkan ke bagian gudang untuk dipersiapkan barang tersebut.

- Lembar ke-2 diserahkan ke bagian pengiriman untuk dilakukan pengiriman barang tersebut. - Lembar ke-3 diserahkan ke bagian accounting

untuk diarsipkan sementara.

- Lembar ke-4 diarsipkan oleh bagian

3. Bagian Gudang

Atas dasar Surat Perintah Pengiriman Barang (SPPB) lembar ke-1 yang telah diotorisasi, bagian gudang mempersiapkan barang yang akan dikirim. Selanjutnya bagian ini akan membuat Bukti Serah Terima Barang (BSTB) sebayak 3 lembar dan didistribusikan sebagai berikut :

Lembar ke-1 bersama dengan barangnya diserahkan

ke bagian pengiriman.

Lembar ke-2 diserahkan ke bagian accounting untuk

diarsipkan sementara.

Lembar ke-3 diarsipkan urut nomor ke dalam Kartu

Stok (KS).

4. Bagian Ekspediasi atau Bagian Pengiriman

a. Setelah menerima Bukti Serah Terima Barang (BSTB) lembar ke-1 (yang telah diotorisasi) dan barang dari bagian gudang, serta menerima Surat Perintah Pengiriman Barang (SPPB) lembar ke-2 dari bagian marketing, kedua surat tersebut dicek untuk dilakukan pengiriman barang.

Lembar ke-1 dan ke-2 bersama-sama dengan

barangnya, dikirimkan kepada customer. Untuk lembar ke-1 setelah di tandatangani oleh

customer diserahkan ke bagian accounting untuk diarsipkan sementara. Sedangkan lembar ke-2 diserahkan kepada customer.

Lembar ke-3 diarsipkan oleh bagian ini.

5. Bagian Accounting

a. Setelah menerima surat Konfirmasi Pesanan (KP) dari bagian marketing, serta Bukti Serah Terima Barang (BSTB) lembar ke-2 dari bagian gudang dan menerima Surat Jalan lembar ke-1 dari bagian pengiriman, bagian ini melakukan pemeriksaan terhadap dokumen tersebut.

b. Bagian ini melakukan meng-input-an untuk pembuatan laporan dan pembukuan dengan menggunaka 4 jenis pembukuan antara lain :

Buku Penjualan.

Kartu Piutang. Kartu Stock.

Pembuatan Faktur.

3.2.1.2 Hambatan Pelaksanaan Sistem Informasi Akuntansi Penjualan

Masih banyak hambatan yang dihadapi dalam pelaksanaan sistem informasi akuntansi penjualan di PT Sinar Ragamindo Utama, diantaranya sebagai berikut : 1. Masih adanya transaksi menggunakan dokumen berupa

selembar kertas yang terkait dengan penjualan. 2. Adanya kesalahan dalam proses peng-input-an.

3. Pembagian tugas dan fungsi yang tidak jelas dalam bagian accounting.

3.2.1.3 Upaya Dalam Menangani Permasalahan Sistem Informasi Akuntansi Penjualan

1. Meminimal kehilangan dokumen dengan cara melakukan pengarsipan dokumen setiap hari.

2. Karyawan lebih teliti dalam proses peng-input-an dan melakukan pengecekan ulang data dengan dokumen yang ada.

3. Membuat pembagian tugas dan fungsi yang jelas dalam bagian accounting.

3.2.2 Hasil Pembahasan Kerja Praktek

sesuai dengan teori yang dikemukakan dengan adanya bagian – bagian yang menangani proses penjualannya. Hanya saja dalam PT Sinar Ragamindo Utama prosedur sistem informasi akuntansi penjualan tidak dibagi menjadi penjualan tunai dan penjualan kredit, yang membedakan penjualan tunai dan penjualan kredit terjadi pada prosedur pembayarannya.

3.2.2.2 Hambatan Pelaksanaan Sistem Informasi Akuntansi Penjualan

1. Adanya transaksi menggunakan dokumen berupa selembar kertas yang diserahkan dari satu bagian ke bagian lain yang berhubungan dengan transaksi penjualan sehingga dapat mengakibatkan terjadinya kehilangan dokumen.

2. Banyaknya dokumen yang harus di-input karyawan sehingga dapat membingungkan karyawan dalam melakukan peng-input-an.

3.2.2.3 Upaya Dalam Menangani Permasalahan Sistem Informasi Akuntansi Penjualan

1. Perusahaan membuat penomoran dokumen secara khusus yang terdapat nomor urut, tanggal dan jenis barang yang dijual agar mudah diketahui bila terjadi kehilangan dokumen. Karyawan melakukan pengarsipan dokumen sesuai dengan penomoran sekaligus melakukan pengecekan kelengkapan nomor dokumen yang akan diarsip dan setiap dokumen dibuat rangkap 2.

2. Karyawan melakukan peng-input-an menggunakan dokumen yang sudah diarsipkan agar data yang di-input

sesuai dengan nomor urut.

42 4.1 Kesimpulan

Dari hasil pelaksanaan Kerja Praktek pada PT Sinar Ragamindo Utama penulis membahas dan menguraikan kegiatan selama mengikuti kerja praktek. Berdasarkan data yang dikumpulkan dan didukung oleh teori pembahasan maka penulis berkesimpulan :

1. Sistem informasi akuntansi penjualan yang digunakan pada PT Sinar Ragamindo Utama merupakan gabungan dari sistem informasi manual dan sistem informasi komputerisasi. Sistem informasi akuntansi penjualan yang dilakukan sudah berperan dengan baik dalam membantu proses penjualan, karena telah sesuai dengan prosedur yang diterapkan PT Sinar Ragamindo Utama dan sesuai dengan teori yang dijelaskan sebelumnya. 2. Hambatan yang dihadapi dalam pelaksanaan sistem informasi akuntansi

penjualan adalah sebagai berikut : masih adanya transaksi menggunakan dokumen berupa selembar kertas yang terkait dengan penjualan, adanya kesalahan dalam proses peng-input-an dan pembagian tugas dan fungsi yang tidak jelas dalam bagian accounting.

teliti dalam proses peng-input-an dengan melakukan pengecekan ulang data menggunakan dokumen aslinya dan membuat pembagian tugas juga fungsi yang jelas dalam bagian accounting.

4.2 Saran

Setelah melaksanakan kerja praktek di PT Sinar Ragamindo Utama penulis telah mengumpulkan hasil kerja praktek, maka selanjutnya penulis akan mengemukakan saran yang mungkin dapat menjadi masukan bagi perusahaan. Adapun saran-saran yang dapat penulis kemukakan adalah sebagai berikut : 1. Untuk memperlancar kinerja di bagian yang berhubungan dengan

penjualan sebaiknya dibuat buku penjualan ditiap bagiannya atau dibuat sebuah sistem informasi disetiap bagian agar mempermudah dalam proses penjualannya.

2. Akan lebih baik jika pihak PT Sinar Ragmindo Utama mengadakan pelatihan bagi para staf sehingga lebih mengenal kegunaan dan keunggulan Sistem Informasi Akuntansi.

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Pada Program Studi Strata 1 Akuntansi

Oleh:

KARINA MAULIYANAH 21112041

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

SURAT PERNYATAAN PERSETUJUAN PUBLIKASI SURAT PERNYATAAN KEASLIAN

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Laporan Kerja Praktek ... 1

1.2 Tujuan Laporan Kerja Praktek... 3

1.3 Kegunaan Kerja Praktek... 3

1.3.1 Kegunaan Praktis... 3

1.3.2 Kegunaan Akademis... 3

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek... 4

1.4.1 Tempat Pelaksanaan Kerja Praktek... 4

1.4.2 Waktu Pelaksanaan Kerja Praktek …... 4

BAB II GAMBARAN UMUM PERUSAHAAN... 6

2.1 Sejarah Singkat Perusahaan PT. Sinar Ragamindo Utama... 6

2.2 Struktur Organisasi PT. Sinar Ragamindo Utama... 7

Utama... 16

2.4.1 Permodalan PT. Sinar Ragamindo ... 16

2.4.2 Sistem Pemasaran PT. Sinar Ragamindo Utama …... 16

2.5 Jenis Produk yang Dihasilkan... 18

BAB III PELAKSANAAN KERJA PRAKTEK... 20

3.1 Landasaran Teori... 20

3.1.1 Sistem Informasi Akuntansi... 20

3.1.2 Pengertian Sistem Informasi Akuntansi... 20

3.1.3 FungsiSistem Informasi Akuntansi... 21

3.1.4 Tujuan Sistem Informasi Akuntansi... 21

3.1.5 Sistem Informasi Akuntansi Penjualan... 22

3.1.6 Sistem Informasi Akuntansi Penjualan Tunai ... 23

3.1.6.1 Prosedur Sistem Informasi Akuntansi Penjualan Tunai... 23

3.1.6.2 Dokumen Sistem Informasi Akuntansi Penjualan Tunai... 26

3.1.7 Sistem Informasi Akuntansi Penjualan Kredit... 28

3.1.7.1 Dokumen Sistem Informasi Akuntansi Penjualan Kredit... 28

3.1.7.2 Prosedur Sistem Informasi Akuntansi Penjualan Kredit... 30

3.2.1.1 Prosedur Sistem Informasi Akuntansi

Penjualan... 23

3.2.1.2 Hambatan Pelaksanaan Sistem Informasi Akuntansi Penjualan... 39

3.2.1.3 Upaya Dalam Menangani Permasalahan Sistem Informasi Akuntansi Penjualan... 39

3.2.2 Hasil Pembahasan Kerja Praktek... 39

3.2.2.1 Prosedur Sistem Informasi Akuntansi Penjualan... 39

3.2.2.2 Hambatan Pelaksanaan Sistem Informasi Akuntansi Penjualan... 40

3.2.2.3 Upaya Dalam Menangani Permasalahan Sistem Informasi Akuntansi Penjualan... 41

BAB V KESIMPULAN DAN SARAN... 42

4.1 Kesimpulan... 42

4.2 Saran... 43

DAFTAR PUSTAKA... 44

LAMPIRAN – LAMPIRAN ... 45

44

Krismiaji.2012.Sistem Informasi Akuntansi.Yogyakarta:Akademia Manajemen Perusahaan YKPN.

Krismiaji.2012.Sistem Informasi Akuntansi. Yogyakarta: Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN

Mulyadi.2010.SistemAkuntansi.Jakarta:Salemba Empat.

http://www.academia.edu/4540660/SISTEM_PENJUALAN_KREDIT

57

DAFTAR RIWAYAT HIDUP

1. Data Pribadi

Nama : Karina Mauliyanah

NIM : 21112041

Tempat Tanggal Lahir : Bandung, 11 Agustus 1994 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. R. Sasmitapura No. 233/8B RT 01 RW 07

Bandung 40181

Email : [email protected]

2. Data Pendidikan

2000 - 2006 : SD Negeri Banjarsari III Bandung 2006 - 2009 : SMP Negeri 1 Bandung

2009 - 2012 : SMA Negeri 4 Bandung

i

KATA PENGANTAR

Puji serta syukur penulis panjatkan kehadirat Illahi Robbi karena dengan limpahan rahmat, ridho dan karunia-Nya penulis dapat menyelesaikan praktek kuliah kerja lapangan ini dengan mengambil judul “PERANAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA PT SINAR RAGAMINDO UTAMA”

Adapun tujuan dari Kerja Praktek ini adalah untuk memenuhi salah satu syarat untuk menempuh Program Strata I Program Studi Akuntansi di Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya bahwa dalam penulisan laporan ini masih jauh dari sempurna, baik dari isi maupun bahasanya. Hal ini karena keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki, untuk itu penulis mengharapkan kritik dan saran yang membangun untuk dijadikan bahan masukan guna penulisan yang akan datang sehingga menjadi lebih baik lagi.

Penulis menyadari bahwa laporan ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai pihak, maka pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer Indonesia.

ii

3. Dr. Siti Kurnia Rahayu SE.,M.Ak., Ak, CA selaku Ketua Jurusan Program Studi Akuntansi Jenjang Pendidikan Strata I Universitas Komputer Indonesia.

4. Dr. Surtikanti, SE.,M.Si.,Ak, CA selaku Dosen Wali Kelas AK-1 Angkatan 2012 Program Studi Akuntansi Jenjang Pendidikan Strata I Universitas Komputer Indonesia.

5. Dr. Adeh Ratna Komala, SE.,M.Si selaku Pembimbing yang dengan sabar dan tekun memberikan waktu dan bimbingan kepada penulis dalam menyusun laopran kerja praktek.

6. Semua Bapak, Ibu Dosen dan Karyawan Universitas Komputer Indonesia yang tidak dapat penulis sebutkan satu persatu.

7. Bapak Adi Siswandi dan Ibu Ginna Anggraeni, selaku Kepala Bagian

Accounting dan pembimbing kerja praktek PT Sinar Ragamindo Utama. 8. Semua Bapak, Ibu dan Karyawan Staff PT Sinar Ragamindo Utama yang

tidak dapat penulis sebutkan satu persatu.

9. Untuk kedua orang tua “Bapa dan Ibu” terima kasih atas semua kasih

sayang, perhatian, dukungan dan do’a yang tiada henti hingga saat ini.

10. Untuk seluruh keluarga besar ( Nenek, Bi Ik, Bi Lilis, Mang Yayan, Om Bengbeng). Buat saudara - saudaraku (Elisya, Egie, Resty, Reza, Marwan, Rafli, Irfan, dan Dede Revan) terima kasih karena selalu memberikan dorongan untuk menyelesaikan laporan ini.

iii

12. Serta seluruh sahabat dan teman teman yang telah membantu pikiran dan tenaga serta semangatnya kepada penulis.

13. Seluruh pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyusunan laporan ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata penulis mengharapkan semoga laporan kerja praktek ini bisa memberikan manfaat bagi kita semua, dan semoga do’a, dorongan, dan perhatian yang diberikan kepada penulis mendapat pahala yang berlipat dari Tuhan Yang Maha Esa. Sebagai akhir kata semoga laporan ini dapat bermanfaat khususnya bagi penulis dan bagi semua yang memerlukan. Amin.

Bandung, Desember 2015