SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA, PIUTANG, DAN AKTIVA TETAP TERHADAP PROFITABILITAS PT. PELABUHAN INDONESIA I (PERSERO) CABANG

BELAWAN INTERNATIONAL CONTAINER TERMINAL (BICT)

OLEH

IRFANI WULAN SARI 090522019

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Perputaran Modal Kerja, Piutang, dan Aktiva Tetap terhadap Profitabilitas PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,…...2012

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap terhadap Return on

Investment (ROI) pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan

International Container Terminal (BICT) sejak tahun 2009 sampai dengan tahun

2011.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik, yang terdiri dari empat variabel yaitu profitabilitas (ROI) sebagai variabel terikat dan tingkat perputaran modal kerja (WCTO), tingkat perputaran piutang (ARTO), serta aktiva tetap (FA) sebagai variabel bebas. Data yang digunakan adalah data sekunder. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%.

Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 17.00 for windows.

Hasil penelitian menunjukkan bahwa secara simultan ketiga variabel independen berpengaruh signifikan terhadap Return on Investment. Dan secara parsial Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap tidak berpengaruh signifikan terhadap Return on Investment.

Kata Kunci : Perputaran Modal Kerja, Perputaran Piutang, Aktiva Tetap,

ABSTRACT

This Study is perfomed to analyze the influence Working Capital Turn Over (WCTO), Account Receivable Turn Over (ARTO) and Fixed Assets (FA) to Return on Investment (ROI) of Indonesia Port I company since 2009 up to 2011.

Research methodology used is descriptive analysis method and the method of statistical analysis, contains of four variables. They are profitability (ROI) as dependent variable and working capital turn over, account receivables turn over, and fixed assets as independent variable.The data used are secondary data. Hypothesis testing is done using the F test and t test, with significance level (α) 5%. Analyzing data using statistical data processing software ie SPSS for windows 17.00.

This research results that amount of independent variable have siginificant influence toward in simultan Return on Investment. And in partial Working Capital Turnover, Receivable Turnover, and Fixed Assets do not have significant influence toward Return on Investment.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas rahmat dan karunia yang telah diberikan sehingga penulis dapat menyelesaikan skripsi dengan sebaik-baiknya.

Skripsi ini berjudul “Pengaruh Perputaran Modal Kerja, Piutang, dan Aktiva Tetap terhadap Profitabilitas pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal (BICT)” . Skripsi ini disusun bertujuan untuk memenuhi prasyarat kelulusan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, dan kesediaan waktu untuk membantu penulis dalam menyelesaikan penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan Ibu Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. M. Utama Nasution, MM, Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu untuk memberikan petunjuk, pengarahan bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Teristimewa buat Ibunda Faridah Lubis dan Ayahanda Irianto serta adik- adik penulis Muhammad Siddiq dan Teguh Ibrahim yang selalu memberikan semangat, motivasi, dan doa setiap waktu kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca baik sebagai bahan masukan maupun sebagai bahan pembanding. Dan apabila dalam penyusunan skripsi ini penulis melakukan banyak kesalahan yang disengaja maupun tidak disengaja, penulis mohon dimaafkan.

Medan, 2012 Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Modal Kerja 2.1.1.1.Pengertian ... 9

2.1.1.2. Elemen Modal Kerja ... 11

2.1.1.3. Perputaran Modal Kerja ... 15

2.1.1.4. Rasio Modal Kerja ... 16

2.1.2.Piutang 2.1.2.1. Pengertian ... 19

2.1.2.2. Klasifikasi Piutang ... 19

2.1.3.Aktiva Tetap

2.1.3.1. Pengertian ... 21

2.1.3.2. Penggolongan Aktiva Tetap... 22

2.1.3.3. Biaya Perolehan dan Penyusutan Aktiva Tetap .. 23

2.1.4.Profitabilitas 2.1.4.1. Pengertian ... 24

2.1.4.2. Rasio Profitabilitas ... 25

2.2.Tinjauan Penelitian Terdahulu... 28

2.3. Kerangka Konseptual ... 30

2.4. Hipotesis ... 31

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian ... 33

3.2. Tempat dan Waktu Penelitian... 33

3.3. Batasan Operasional ... 33

3.4. Definisi Operasional ... 34

3.5. Jenis Data ... 35

3.6. Metode Pengumpulan Data ... 36

3.7. Objek Penelitian ... 36

3.8. Teknik Analisis Data 3.8.1. Teknik Analisis Deskriptif ... 36

3.8.2. Regresi Berganda ... 37

3.8.3. Pengujian Hipotesis ... 39

4.1.2. Visi, Misi, dan Komitmen Belawan International

Container Terminal ... 42

4.1.3. Pengembangan Belawan International Container Terminal ... 43

4.1.4. Struktur Organisasi Belawan International Container Terminal ... 43

4.2. Analisis Deskriptif ... 44

4.3. Regresi Linier Berganda... 47

4.4. Pengujian Asumsi Klasik 4.4.1. Uji Normalitas ... 49

4.4.2. Uji Multikolinieritas ... 52

4.4.3. Uji Outokorelasi ... 53

4.4.4. Uji Heterokedastisitas... 54

4.5.Uji Hipotesis 4.5.1.Uji Signifikansi Simultan (Uji Statistik F) ... 57

4.5.2.Uji Signifikansi Parameter Individual (Uji Statististik t) . 59 4.6. Pembahasan ... 61

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 65

5.2. Saran ... 66

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 28

Halaman Tabel 4.1 Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap BICT Tahun 2009 ... 44

Tabel 4.2 Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap BICT Tahun 2010 ... 45

Tabel 4.3 Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap BICT Tahun 2011 ... 46

Tabel 4.4 Hasil Uji Regresi ... 47

Tabel 4.5 Hasil Uji Normalitas... 52

Tabel 4.6 Hasil Uji Multikolinieritas ... 53

Tabel 4.7 Kriteria Pengujian Otokorelasi dengan Uji Durbin Watson ... 54

Tabel 4.8 Hasil Uji Otokorelasi ... 54

Tabel 4.9 Hasil Uji Park ... 56

Tabel 4.10 Hasil Uji F... 58

Tabel 4.11 Hasil Uji R2 (Koefisien Determinasi) ... 58

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 31

Halaman Gambar 4.1 Struktur Organisasi ... 43

Gambar 4.3 Histogram ... 49

Gambar 4.4 Histogram LN ... 50

Gambar 4.5 Grafik Normal P-P Plot ... 51

DAFTAR LAMPIRAN

Nomor Judul

Lampiran I Data Variabel Return on Investment ... 69

Halaman Lampiran II Data Variabel Working Capital Turnover ... 70

Lampiran III Data Variabel Receivable Turnover ... 71

Lampiran IV Data Variabel Fixed Assets... 72

Lampiran V Data Variabel dalam bentuk Logaritma Natural ... 73

Lampiran VI Statistik Deskriptif Tahun 2009 ... 74

Lampiran VII Statistik Deskriptif Tahun 2010 ... 74

Lampiran VIII Statistik Deskriptif Tahun 2011 ... 75

Lampiran IX Hasil Uji Regresi Berganda... . 75

Lampiran X Histogram Uji Normalitas... .. 76

Lampiran XI Histogram Uji Normalitas dalam Bentuk LN... .. 76

Lampiran XII Gambar P- plot... . 76

Lampiran XIII Tabel Kolmogorov- Smirnov Test ... 77

Lampiran XIV Tabel Uji Multikolinieritas ... 77

Lampiran XV Tabel Uji Durbin- Watson ... 77

Lampiran XVI Gambar Scatterplot ... 78

Lampiran XVII Tabel Uji Park ... 78

Lampiran XVIIITabel F dengan signifikansi 5% ... 78

Lampiran XIX Tabel Adjusted R Square ... 79

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap terhadap Return on

Investment (ROI) pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan

International Container Terminal (BICT) sejak tahun 2009 sampai dengan tahun

2011.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik, yang terdiri dari empat variabel yaitu profitabilitas (ROI) sebagai variabel terikat dan tingkat perputaran modal kerja (WCTO), tingkat perputaran piutang (ARTO), serta aktiva tetap (FA) sebagai variabel bebas. Data yang digunakan adalah data sekunder. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%.

Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 17.00 for windows.

Hasil penelitian menunjukkan bahwa secara simultan ketiga variabel independen berpengaruh signifikan terhadap Return on Investment. Dan secara parsial Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap tidak berpengaruh signifikan terhadap Return on Investment.

Kata Kunci : Perputaran Modal Kerja, Perputaran Piutang, Aktiva Tetap,

ABSTRACT

This Study is perfomed to analyze the influence Working Capital Turn Over (WCTO), Account Receivable Turn Over (ARTO) and Fixed Assets (FA) to Return on Investment (ROI) of Indonesia Port I company since 2009 up to 2011.

Research methodology used is descriptive analysis method and the method of statistical analysis, contains of four variables. They are profitability (ROI) as dependent variable and working capital turn over, account receivables turn over, and fixed assets as independent variable.The data used are secondary data. Hypothesis testing is done using the F test and t test, with significance level (α) 5%. Analyzing data using statistical data processing software ie SPSS for windows 17.00.

This research results that amount of independent variable have siginificant influence toward in simultan Return on Investment. And in partial Working Capital Turnover, Receivable Turnover, and Fixed Assets do not have significant influence toward Return on Investment.

BAB I

PENDAHULUAN

1. 1 Latar Belakang Masalah

Pada era globalisasi perekonomian dan merebaknya arus informasi yang turut menunjang pembangunan negara kita dewasa ini, banyak bermunculan perusahaan- perusahaan milik negara maupun perusahaan- perusahaan milik swasta, dimana perusahaan- perusahaan ini semakin besar dan berkembang. Perkembangan ini menimbulkan persaingan yang cukup ketat yang pada akhirnya menuntut perusahaan untuk selalu memperbaiki dan menyempurnakan bidang usahanya agar dapat mencapai tujuan perusahaan dan mempertahankan kelangsungan hidup secara berkelanjutan.

Pada dasarnya tujuan perusahaan dapat dikelompokkan menjadi dua yaitu

tujuan yang bersifat ideal dan tujuan yang bersifat komersial (Soeprihanto 1997: 6). Tujuan perusahaan yang bersifat ideal antara lain

Kedua kelompok tujuan tersebut harus saling mendukung, namun dalam situasi pertumbuhan ekonomi, sosial, dan bidang- bidang lain seperti sekarang ini, tentunya tujuan- tujuan tersebut tidak mudah untuk mencapainya. Tujuan perusahaan sulit dicapai apabila perusahaan tersebut tidak bekerja atau beroperasi secara efektif dan efisien dalam mengelola sumber daya yang dimilikinya sehingga perusahaan tidak mampu baik langsung maupun tidak langsung bersaing dengan perusahaan- perusahaan sejenis. Oleh karena itu, setiap bagian di dalam perusahaan harus senantiasa berupaya memelihara serta mempertahankan efesiensi usaha secara optimal.

Dalam hal ini pihak manajemen khususnya harus mempunyai kemampuan manajemen dalam menetapkan kebijaksanaan dalam merencanakan, mendapatkan, dan memanfaatkan dana- dana seefektif dan seefisien mungkin sehingga dapat menghasilkan laba yang telah ditetapkan perusahaan yang pada

akhirnya secara langsung maupun tidak langsung akan memaksimumkan nilai- nilai perusahaan.

tersebut. Profitabilitas menunjukkan perbandingan antara laba yang diperoleh perusahaan dengan aktiva atau modal yang dipergunakannnya untuk menghasilkan laba tersebut. Oleh karena itu, profitabilitas yang tinggi menunjukkan semakin efisien perusahaan dalam menjalankan operasinya yang mengindikasikan bahwa perusahaan memiliki kemampuan yang besar dalam menghasilkan laba. Pencapaian profitabilitas yang tinggi tergantung kepada kemampuan pihak manajemen perusahaan dalam merencanakan, mendapatkan, dan memanfaatkan serta mengelola dana- dana seefektif dan seefisien mungkin. Salah satu pengukuran atas kinerja perusahaan tersebut adalah dengan mengetahui tingkat pengembalian atas investasi (Return on Investment-ROI).

terganggunya kegiatan operasional perusahaan yang pada akhirnya akan menyebabkan hilangnya kesempatan perusahaan untuk memperoleh laba, sebaliknya jika berlebihan menunjukkan adanya dana yang tidak produktif dimana dana yang tersedia tidak dipergunakan secara efektif. Adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini akan

menimbulkan kerugian bagi perusahaan karena tidak mempergunakan kesempatan

untuk memperoleh keuntungan melalui dana yang ada, sehingga pemilik haruslah

benar-benar dapat mengelola modal kerjanya dengan baik (Ahmad 2002: 5).

Keefektifan penggunaan modal kerja dapat diukur dengan rasio perputaran modal kerja (working capital turnover). Rasio ini menunjukkan berapa kali dana yang tertanam dalam modal kerja berputar dalam satu periode; atau jumlah penjualan yang bisa dicapai oleh setiap rupiah modal kerja, dan jumlah penjualan tersebut otomatis berpengaruh terhadap profitabilitas (Munawir 2004: 240). Semakin cepat perputaran modal kerja menunjukkan semakin efektif penggunaan modal kerja yang berdampak pada meningkatnya profitabilitas perusahaan.

Dalam perusahaan jasa, investasi kedalam aktiva dapat dilakukan pada piutang usaha dan ini merupakan salah satu bentuk investasi jangka pendek. Piutang merupakan salah satu unsur dari aktiva lancar dalam neraca perusahaan yang timbul akibat adanya penjualan barang dan jasa secara kredit. Dalam penagihan piutang, berlangsung proses perubahan piutang menjadi kas. Proses tersebut akan terus berulang sepanjang piutang masih dapat ditagih. Artinya, piutang akan terus berputar. Piutang akan dikonversikan menjadi kas dalam satu periode akuntansi.

Tingkat perputaran piutang dapat dihitung dengan membandingkan penjualan kredit dengan rata- rata piutang, dimana saldo rata- rata piutang dapat dihitung dengan menjumlahkan saldo awal dan saldo akhir dan kemudian dibagi dua. Tingkat perputaran ini menggambarkan berapa kali modal yang tertanam dalam piutang berputar atau berapa lama waktu yang digunakan untuk mengubah piutang ke kas, semakin cepat perputaran piutang menandakan bahwa modal dapat digunakan secara efektif dan efisien.

Seprina Ruleta Sitanggang (2008) melakukan penelitian mengenai perputaran piutang terhadap profitabilitas pada PT Gresik Cipta Sejahtera cabang Medan. Hasil penelitian menyatakan bahwa tidak ada pengaruh yang signifikan antara tingkat perputaran piutang dengan profitabilitas (ROA).

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian mengenai : “Pengaruh Perputaran Modal Kerja, Piutang, dan Aktiva Tetap Terhadap Profitabilitas Pada Perusahaan PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal

(BICT)”.

1. 2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti merumuskan masalah, yaitu: “apakah perputaran modal kerja, piutang, dan aktiva tetap berpengaruh terhadap profitabilitas baik secara parsial maupun simultan pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal”.

1. 3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh perputaran modal kerja, piutang dan aktiva tetap terhadap profitabilitas baik secara parsial dan simultan pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal (BICT).

1. 4 Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah:

PT. Pelabuhan Indonesia I (Persero) Cabang Belawan Internasional Container Terminal,

2. Bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis,

3. Bagi para praktisi, sebagai bahan masukan untuk pengambilan keputusan mengenai pengaruh perputaran modal kerja, piutang, dan aktiva tetap

terhadap profitabilitas baik secara parsial maupun simultan pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International

Terminal.

BAB II

TINJAUAN PUSTAKA

2. 1 Tinjauan Pustaka

2.1.1 Modal Kerja 2.1.1.1Pengertian

Pemahaman arti modal kerja sangat erat hubungannnya dalam rangka menghitung kebutuhan modal kerja. Pengertian modal kerja yang berbeda akan menyebabkan perhitungan kebutuhan modal kerja juga berbeda. Pada hakikatnya kebutuhan modal kerja adalah pemenuhan dan jangka pendek, tetapi beberapa literature, mengaitkan pula dengan pemenuhan jangka menengah.

Modal kerja adalah nilai aktiva/ harta yang dapat segera dijadikan uang kas yaitu dipakai perusahaan industry/ jasa untuk keperluan sehari- hari misalnya, untuk membayar gaji pegawai, membeli bahan baku/ barang, membayar ongkos angkutan, membayar hutang dan sebagainya (Soeprihanto 1997: 27).

Menurut Munawir (2004: 114) Ada tiga konsep atau defenisi modal kerja yang umum dipergunakan yaitu:

a. Konsep Kuantitatif

menurut konsep ini tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan yang bersangkutan.

b. Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan. Defenisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar daripada hutang lancarnya (hutang jangka pendek) dan menunjukkan pula margin of protection atau tingkat keamanan bagi para kreditur jangka pendek, serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan aktiva lancarnya.

c. Konsep Fungsional

Konsep ini menitikberatkan fungsi dari dana yang memiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana-dana yang dimiliki oleh suatu perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini (current income) ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba dimasa yang akan datang. Misalnya bangunan, mesin- mesin, pabrik, alat-alat kantor dan aktiva tetap lainnya. Dari aktiva tetap tersebut menjadi bagian dari modal kerja tahun ini adalah sebesar penyusutan aktiva-aktiva tersebut untuk tahun ini. Aktiva lancar sebagian besar merupakan unsur modal kerja, walaupun tidak seluruhnya, ada sebagian aktiva lancar yang bukan merupakan modal kerja, misalnya dalam piutang dagang yang timbul dari penjualan barang dagangan secara kredit. Dalam piutang tersebut terdiri dari dua unsur yaitu, harga pokok barang yang dijual tersebut merupakan unsur modal kerja, sedangkan keuntungannya bukan merupakan unsur modal kerja, tetapi merupakan modal kerja yang potensial. Tersedianya modal kerja yang cukup akan memberikan beberapa keuntungan, antara lain:

a. Memungkinkan untuk dapat membayar semua kewajiban- kewajiban tepat pada waktunya.

c. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

d. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para langganannya.

e. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.1.1.2Elemen Modal kerja

Unsur atau komponen modal kerja dapat dilihat pada setiap neraca perusahaan, yaitu pada semua perkiraan aktiva lancar dan kewajiban lancarnya (Ahmad 2002: 5).

Elemen- elemen modal kerja adalah meliputi uang kas atau yang ada di bank, surat- surat berharga yang cepat dijadikan uang kas, piutang- piutang dagang, dan persediaan barang (Soeprihanto 1997: 27).

a) Uang Kas

yang keluar atau yang kita bayarkan. Selain uang kas yang kelua, ada juga uang kas yang masuk atau yang kita terima, misalnya dari hasil penjualan barang/ jasa atau dari hasil penagihan piutang sebagai akibat dari penjualan secara kredit.

Kas merupakan aktiva yang paling likuid atau merupakan unsur modal kerja yang paling tinggi likuiditasnya yang berarti semakin besar jumlah yang dimiliki oleh suatu perusahaan akan semakin tinggi pula tingkat likuiditasnya. Antara besarnya kas masuk dan keluar akan terdapat selisih yang berupa kelebihan atau kekurangan, oleh karena itu perusahaan

harus dapat memanajemen kasnya seefektif dan seefisien mungkin agar dapat

mencapai keseimbangan antara kas masuk dan uang keluar.

Manajemen kas mengandung pengertian mengelola uang perusahaan sedemikian rupa sehingga dapat dicapai kesediaan kas maksimum dan pendapatan bunga yang maksimum dari uang tunai yang menganggur (Ahmad 2002: 5). Manajemen kas dengan kata lain berkaitan dengan optimalisasi tanpa adanya ketidakefisienan atau berlebihan dari sejumlah uang kas di tangan pada waktu yang tepat.

b) Surat Berharga

1. Mempunyai pasaran dan dapat diperjualbelikan dengan segera. 2. Dimaksudkan untuk dijual dalam jangka waktu dekat bila

kebutuhan dana untuk kegiatan umum perusahaan. 3. Tidak dimaksudkan untuk menguasai perusahaan lain.

Dengan demikian alasan perusahaan menyimpan surat berharga yaitu kebutuhan sebagai pengganti kas dan alat investasi sementara. Pengaturan penanaman modal dalam surat-surat berharga dimaksudkan agar perusahaan dapat menggunakan kelebihan dananya atau saldo kasnya, dengan maksud untuk penjagaan likuiditas ataupun dengan tujuan untuk mendapatkan pendapatan dari dana yan ditanamkan dalam surat-surat berharga tersebut. Dalam tujuan penjagaan likuiditas, maka penanaman uang kas dalam surat-surat berharga, merupakan investasi yang bersifat sementara, yaitu dalam hal perusahaan membutuhkan uang tunai guna memenuhi kewajiban- kewajiban yang mendesak, perusahaan dapat menjual kembali surat-surat berharga tersebut. Tetapi apabila perusahaan menanamkan saldo kasnya dengan maksud mendapatkan pendapatan untuk jangka panjang, maka investasi tersebut bersifat permanen, sehingga investasi tersebut tidak termasuk untuk modal kerja.

c) Piutang

pada hari jatuhnya pembayaran piutang tersebut terjadilah penerimaan kas. Dengan demikian piutang merupakan unsure modal kerja yang terus berputar.

Pengaturan piutang ditujukan agar penerimaan kredit kita betul-betul dapat membayar hutangnya, sehingga tidak ada jumlah piutang yang tidak tertagih karena penerimaan kredit tidak membayar. Untuk itu pengaturan piutang dilakukan sebelum piutang diberikan, dan sesudah piutang diberikan.

d) Persediaan Barang

Persediaan digunakan untuk mengindikasikan (1) barang dagang yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan, dan (2) bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu (Warren, dkk 2005: 349). Persediaan barang dagang merupakan persediaan yang selalu dalam perputaran, yang selalu dibeli dan selalu dijual lagi tanpa mengalami proses lebih lanjut di dalam perusahaan, yang mengaibatkan perusahaan bentuk dari barang yang bersangkutan.

permintaan langganan yang mungkin tidak dapat kita penuhi, ini akan berakibat kita akan kehilangan pelanggan, yang pada akhirnya akan menurunkan penjualan dan akan mempengaruhi jumlah profit yang akan diterima perusahaan. Sebaliknya bila barangnya terlalu banyak, di samping ongkos pemeliharaan/ pergudangannya harus kita tanggung, juga modal kita yang mati tidak berputar sejumlah kelebihan barang tersebut.

Dengan melihat hal ini, maka persediaan barang dagangan perusahaan harus diatur agar cukup, sehingga keuntungan yang diharapkan dapat dicapai.

2.1.1.3Perputaran Modal Kerja

Seperti yang telah dikemukan sebelumnya, salah satu fungsi modal kerja adalah “menutup” jarak antara saat dikeluarkan uang tunai (kas) untuk membayar/ membeli persediaan/ bahan baku dan biaya lainnya dengan saat diterimanya hasil penjualan (Ahmad 2002: 5). Jarak yang dimaksud disebut periode perputaran modal kerja (working capital turnover period) atau suatu kas diinvestasikan dalam komponen-komponen modal kerja sampai kembali lagi menjadi kas.

Arus dana kas pertama melalui beberapa tahapan dan kembali lagi ke kas

kedua disebut perputaran modal kerja (working capital turnover) (Soeprihanto 1997: 27). Semakin pendek periode tersebut berarti semakin cepat

2.1.1.4Rasio Modal Kerja

Tidak hanya bank dan para kreditor jangka pendek saja yang tertarik terhadap angka-angka rasio modal kerja, yaitu rasio yang digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, tetapi juga sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, juga penting bagi kreditor jangka panjang dan pemegang saham yang akhirnya atau setidak-tidaknya ingin mengetahui prospek dari deviden dan pembayaran bunga di masa yang akan datang.

Beberapa ratio modal kerja, antara lain:

a. Current Ratio

Rasio yang paling umum digunakan untuk menganalisa posisi modal kerja suatu perusahaan adalah current ratio yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar. Formulanya adalah sebagai berikut:

Current Ratio =

Current ratio ini menunjukkan tingkat keamanan (margin of safety) kreditor

b. Acid Test Ratio

Ratio ini sering disebut juga sebagai Quick ratio yaitu perbandingan antara (aktiva lancar- persediaan) dengan hutang lancar. Formulanya adalah sebagai berikut:

Acid Test Ratio =

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas dan menganggap bahwa piutang segera dapat direalisir sebagai uang kas. Ratio ini lebih tajam daripada current ratio karena hanya membandingkan aktiva yang sangat likuid (mudah dicairkan atau diuangkan) dengan hutang lancar.

c. Perputaran Piutang

Piutang yang dimiliki suatu perusahaan mempunyai hubungan yang erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut (turnover receivable), yaitu dengan membagi total penjualan kredit neto dengan piutang rata-rata. Formulanya adalah sebagai berikut:

Receivable Turnover =

Makin tinggi rasio menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau ratio semakin rendah berarti ada over investment

bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit.

d. Perputaran Persediaan

Dalam mengevaluasi posisi persediaan, maka prosedur yang sama seperti dalam mengevaluasi piutang dapat digunakan yaitu dengan menghitung

turnover atau tingkat perputaran persediaan. Turnover persediaan adalah

merupakan ratio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan. Formulanya adalah sebagai berikut:

Inventory Turnover =

Turnover ini menunjukkan berapa kali jumlah persediaan barang dagangan

diganti dalam satu tahun (dijual atau diganti). e. Perputaran Modal Kerja

Untuk menilai kefektifan modal kerja dapat digunakan ratio antara total penjualan dengan jumlah modal kerja rata-rata tersebut (working capital

turnover). Formulanya adalah sebagai berikut:

Working Capital Turnover =

2.1.2 Piutang

2.1.2.1Pengertian

Banyak perusahaan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Piutang yang timbul dari penjualan semacam ini biasanya diklasifikasikan sebagai piutang usaha atau wesel tagih. Istilah piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya (Waren, dkk 2005: 392). Piutang biasanya memiliki bagian yang signifikan dari total aktiva lancar perusahaan.

Sedangkan menurut Niswonger, dkk (1992: 162), Piutang adalah “semua klaim uang kepada perorangan, organisasi, atau debitur-debitur”. Piutang tersebut diperoleh dari bermacam-macam transaksi, yang paling sering adalah penjualan barang atau jasa secara kredit. Pentingnya piutang usaha dan wesel tagih bagi suatu perusahaan tertentu akan tergantung pada besarnya jumlah penjualan kredit dan lamanya jangka waktu kredit. Untuk beberapa perusahaan, pendapatan yang berasal dari penjualan kredit merupakan faktor utama yang mempengaruhi laba bersih. Klaim dalam bentuk uang kepada langganan dengan demikian juga akan merupakan presentase yang cukup tinggi terhadap jumlah aktiva lancar.

2.1.2.2Klasifikasi Piutang

Waren,dkk (2005: 392) mengklasifikasikan piutang usaha ke dalam tiga jenis, antara lain :

a) Piutang Usaha

b) Wesel tagih

Wesel Tagih (notes receivable) adalah jumlah yang terutang bagi pelanggan di saat pelanggan disaat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun, maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar. Wesel biasanya digunakan untuk periode kredit lebih dari enam puluh hari. Wesel bisa digunakan untuk menyelesaikan piutang usaha pelanggan. Bila wesel tagih dan piutang usaha berasal dari transaksi penjualan, maka hal itu kadang- kadang disebut piutang dagang (trade receivable).

c) Piutang Lain-lain

Piutang lain- lain biasanya disajikan secara terpisah dalam neraca. Jika piutang ini diharapkan akan tertagih dalam satu tahun maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya dilakukan lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di bawah judul investasi. Piutang lain- lain (other receivable) meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

2.1.2.3Perputaran Piutang

Perusahaan yang memberikan jangka waktu kredit yang panjang cenderung memiliki jumlah piutang usaha yang relatif tinggi dibandingkan dengan perusahaan yang memberikan jangka waktu kredit yang pendek. Namun, dalam kedua situasi di atas adalah penting untuk menagih piutang secepat mungkin. Kas yang diperoleh dari penagihan piutang akan meningkatkan solvensi dan mengurangi resiko kerugian dari piutang tak tertagih. Dua ukuran keuangan yang

sangat berguna dalam mengevaluasi efisiensi penagihan piutang (Waren, dkk 2005: 407) adalah:

Perputaran piutang usaha (account receivable turnover) mengukur seberapa sering piutang usaha berubah menjadi kas dalam setahun. Piutang usaha dapat diukur sebagai berikut:

Perputaran piutang usaha =

2.1.3 Aktiva Tetap

2.1.3.1 Pengertian

Perusahaan adalah organisasi modern yang mempunyai kegiatan tertentu untuk mencapai tujuan yang dibebankan kepadanya. Biasanya disamping mencari laba tujuan perusahaan mencakup : pertumbuhan yang terus- menerus kelangsungan hidup, dan kesan positif di mata publik. Untuk mencapai tujuan tersebut manajemen sebagai pihak yang diserahi hak dan tanggung jawab memiliki atau menguasai factor produksi yang diramu seperti Money, Man,

Material, dan Method. Proses ini sering disebut proses produksi. Proses ini

dimaksudkan untuk menghasilkan penerimaan kas melalui penjualan produksi tersebut menjadi salah satu sumber dana utama bagi pelaksanaan kegiatan tersebut.

produk atau hasil lainnya. Inventaris berupa inventaris kantor, perabot meja, kursi, lemari, dan lain- lain sebagai alat yang mendukung kegiatan perusahaan semuanya Aktiva tetap menurut Harahap (2002: 20) adalah “aktiva yang menjadi hak milik perusahaan dan dipergunakan secara terus-menerus dalam kegiatan menghasilkan barang dan jasa perusahaan”. Menurut Riyanto (2001 : 19) “Aktiva tetap adalah aktiva yang tahan lama yang tidak atau yang secara berangsur-angsur habis turut serta dalam proses produksi”.

Menurut Waren, dkk (2005: 492), aktiva tetap (fixed assets) merupakan “aktiva jangka panjang atau aktiva yang relative permanen, seperti peralatan, perabotan, alat- alat, mesin- mesin, bangunan, dan tanah”. Dalam perusahaan, aktiva tetap bisa menempati bagian yang sangat signifikan pada total perusahaan secara keseluruhan.

2.1.3.2Penggolongan Aktiva Tetap

Menurut Harahap (2002: 22) aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:

a) Sudut Substansi, Aktiva tetap dapat dibagi:

1. Tangible Assets atau aktiva berwujud seperti lahan, mesin, gedung, dan peralatan.

2. Intangible Assets atau aktiva tidak berwujud seperti hak guna usaha, hak guna bangunan, goodwill- patents, copyright, hak cipta, franchise, dan lain- lain.

b) Sudut Disusutkan atau Tidak

1. Depreciated Plant Assets yaitu aktiva tetap yang disusutkan seperti building (bangunan), equipment (peralatan), machinary (mesin), inventaris, jalan dan lain- lain.

2. Undepreciated Plant Assets, aktiva tetap yang tidak disusutkan seperti land (lahan).

c) Berdasarkan Jenis

Lahan adalah bidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong.

2. Bangunan Gedung

Gedung adalah bangunan gedung yang berdiri di atas bumi ini baik di atas lahan/ air.

3. Mesin

Mesin termasuk peralatan- peralatan yang menjadi bagian dari mesin yang bersangkutan.

4. Kendaraan

Semua jenis kendaraan seperti alat pengangkutan, truck, grader, tractor, forklift, mobil, kendaraan roda dua, dan lain- lain.

5. Perabot

Dalam jenis ini termasuk perabot kantor, perabot laboratorium, perabot pabrik, yang merupakan isi dari suatu bangunan.

6. Inventaris/ Peralatan

Peraltan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventarid laboratorium, inventaris gudang, dan lain- lain.

7. Prasarana

Di Indonesia adalah merupakan kebiasaan bahwa perusahaan membuat klasifikasi khusus prasarana seperti : Jalan, Jembatan, Riol, Pagar dan lain- lain.

2.1.3.3 Biaya Perolehan dan Penyusutan Aktiva Tetap

Biaya perolehan aktiva tetap meliputi semua jumlah yang dikeluarkan

untuk mendapatkan aktiva tetap dan memuatnya siap digunakan (Waren,dkk 2005 : 494). Sebagai contoh, biaya pengangkutan dan pemasangan

periodik ini, dari biaya ke beban dinamakan dengan penyusutan atau depresiasi

(depreciation) (Waren, dkk 2005: 495).

Faktor- faktor yang menyebabkan penurunan kemampuan aktiva tetap untuk menyediakan manfaat bisa diidentifikasi sebagai penyusutan fisik atau penyusutan fungsional. Penyusutan fisik terjadi dari kerusakan dan keausan ketika digunakan dan karena pengaruh cuaca. Penyusutan fungsional terjadi jika aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti diharapkan.

Tiga metode umum yang sering digunakan dalam menghitung penyusutan aktiva tetap adalah metode garis lurus, metode unit produksi, dan metode saldo menurun.

2.1.4 Profitabilitas

2.1.4.1 Pengertian

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan (Bringham, dkk 2006: 107). Sedangkan menurut Sartono (2001:119) profitabilitas adalah “kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin.

2.1.4.2Rasio Profitabilitas

Pada dasarnya rasio profitabilitas yang digunakan sebagai kriteria penilaian hasil operasi perusahaan mempunyai tujuan pokok dan dapat dipakai sebagai:

a. Kriteria yang sangat diperlukan dalam menilai kesuksesan suatu perusahaan dalam hal kapabilitas dan motivasi manajemen,

b. Alat untuk membuat proyeksi laba perusahaan karena menggambarkan korelasi antara laba dengan jumlah modal yang ditanamkan,

c. Alat pengendali bagi manajemen

Profitabilitas dapat dimanfaatkan oleh pihak internal untuk menyusun target, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan dan pasar pengambilan keputusan penanaman modal.

Rasio Profitabilitas meliput i:

a) Ratio Operating Income dengan Operating Assets

Profitabilitas suatu perusahaan dapat diuukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau assets yang digunakan untuk menghasilkan keuntungan tersebut (operating assets). Yang dimaksud dengan operating assets adalah semua aktiva kecuali investasi jangka panjang dan aktiva- aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan. Formulanya adalah sebagai berikut:

Ratio Laba Usaha dengan Aktiva Usaha =

b) Turnover dari Operating Assets

Rasio ini merupakan ukuran tentang seberapa jauh aktiva ini telah dipergunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali operating assets berputar dalam periode tertentu, biasanya satu tahun. Formulanya adalah sebagai berikut:

Perputaran Aktiva Usaha =

c) Return on Investment

mengukur efektivitas dari keseluruhan operasi perusahaan. Return on Investment itu sendiri adalah salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan. Formulanya adalah sebagai berikut:

ROI (Return on Investment) = x

d) Gross Margin Ratio

Ratio ini mencerminkan atau menggambarkan laba kotor yang dapat dicapai setiap rupiah penjualan, atau bila ratio ini dikurangkan terhadapa angka 100% maka akan menunjukkan jumlah yang tersisa untuk menutup biaya operasi dan laba bersih. Formulanya adalah sebagai berikut:

Gross Margin Ratio =

e) Operating Ratio

Operating ratio mencerminkan tingkat efisiensi perusahaan, sehingga ratio

yang tinggi menunjukkan keadaan kurang baik karena berarti bahwa setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan yang tersedia untuk laba kecil. Formulanya adalah sebagai berikut:

f) Perputaran Hutang Dagang

Hutang dagang mempunyai hubungan yang erat dengan pembelian barang dagangan karena perusahaan yang besar pada umumnya pembeliannya dilakukan secara kredit. Formulanya adalah sebagai berikut:

Perputaran Hutang Dagang =

2. 2 Penelitian Terdahulu

Tabel 2. 1 Penelitian Terdahulu

Judul Penelitian Peneliti Variabel

makanan dan

Untuk memberikan landasan teori yang memadai bagi penelitian, diperlukan suatu kerangka pemikiran yang bersumber dari penalaran atas sejumlah teori dan temuan terdahulu. Kerangka pemikiran bersifat konseptual diperlukan agar penelitian menjadi lebih terukur dan mudah diinterprestasikan. Penelitian ini menggunakan variabel-variabel independen yaitu perputaran modal kerja, perputaran piutang, dan aktiva tetap. Sementara variabel dependen adalah

return on investment. Oleh karena itu, kerangka konseptual yang digunakan dapat

H1

H2

H3

H4

Gambar 2. 1 Kerangka Konseptual

2. 4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan diawal, hipotesis penelitian ini adalah sebagai berikut: H1 : Perputaran modal kerja berpengaruh secara parsial terhadap profitabilitas

pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International

Container Terminal (BICT).

H2 : Perputaran piutang berpengaruh secara parsial terhadap profitabilitas pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International

Container Terminal (BICT).

Profitabilitas

(ROI)

(Y) Perputaran Piutang

(X2)

Aktiva Tetap

(X3)

Perputaran Modal Kerja

H3 : Aktiva Tetap berpengaruh secara parsial terhadap profitabilitas pada pada PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International

Container Terminal (BICT).

BAB III

METODE PENELITIAN

3. 1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal komparatif

(causal- comparative research). Penelitian kausal komparatif merupakan tipe

penelitian dengan karakteristik masalah berupa hubungan sebab- akibat antara dua variabel atau lebih. Peneliti melakukan pengamatan terhadap konsekuensi- konsekuensi yang timbul dan menelusuri kembali fakta yang secara masuk akal sebagai faktor- faktor penyebabnya (Indriantoro, dkk 2002: 27). Peneliti dapat mengidentifikasi fakta atau peristiwa tersebut sebagai variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan terhadap variabel- variabel yang mempengaruhi (variabel independen).

3. 2 Tempat dan Waktu Penelitian

Penelitian ini akan dilakukan di PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal (BICT) yang beralamat di Jalan Raya Pelabuhan Gabion Belawan 20414. Penelitian ini dilakukan mulai dari bulan April 2012 sampai dengan Juni 2012.

3. 3 Batasan Operasional

Adapun batasan operasional penelitian ini adalah:

b. Pada perusahaan jasa yakni PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal dengan memakai laporan keuangan yang telah diterbitkan dari periode 2009-2011.

3. 4 Defenisi Operasional Variabel

Definisi operasional variabel- variabel yang dimaksud dalam penelitian ini adalah sebagai berikut:

a. Profitabilitas (Y)

Menurut Sartono (2001:119) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupu n modal sendiri. Rasio profitabilitas yang digunakan dalam penelitian ini adalah ROI (Return on Investment), yang dihitung dengan rumus sebagai berikut (Munawir 2004: 86) :

ROI (Return on Investment) = x

=

b. Perputaran Modal Kerja (Working Capital Turnover)

Perputaran modal kerja merupakan rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan. Rasio perputaran

modal kerja dapat dihitung dengan rumus sebagai berikut Munawir (2004: 86) :

c. Perputaran Piutang (Receivable Turnover)

Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut (turnover receivable). Rasio perputaran piutang (receivable turn over – RTO) memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa berhasilnya perusahaan dalam penagihannya. Rasio perputaran piutang dapat dihitung dengan menggunakan formula sebagai berikut:

Receivable Turnover =

d. Ativa Tetap (Fixed Assets)

Aktiva tetap adalah kekayaan yang dimiliki perusahaan yang phisiknya Nampak (konkrit) (Munawir 2004: 17). Syarat lain untuk dapat diklasifikasikan sebagai aktiva tetap selain aktiva tersebut dimiliki perusahaan, jika harus digunakan dalam operasi yang bersifat permanen (aktiva tersebut mempunyai umur dan kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode kegiatan perusahaan). Nilai aktiva tetap yang digunakan sebesar nilai buku, yaitu harga perolehan dikurangi dengan akumulasi penyusutan yang dimiliki oleh perusahaan dari tahun buku 2009 sampai dengan tahun buku 2011.

3. 5 Jenis Data

organisasi, kebijakan penetapan piutang, laporan laba rugi dan neraca selama tiga tahun yakni dari 2009 sampai dengan 2011.

3. 6 Metode Pengumpulan Data

Peneliti menggunakan teknik dokumentasi dalam pengumpulan data- data sekunder yakni dengan melalui melalui pencatatan dan pengkopian atas data sekunder untuk mendapatkan data yang mendukung penelitian ini serta pengumpulan bahan- bahan yang bersumber dari penelitian terdahulu dan juga pendapat para ahli yang bersumber dari buku-buku teks dan literatur serta dari jurnal-jurnal terkait dengan permasalah penelitian ini.

3. 7 Objek Penelitian

Yang menjadi objek pada penelitian ini adalah adalah PT. Pelabuhan

Indonesia I (Persero) Cabang Belawan International Container Terminal (BICT). Penulis mengambil 36 bulan laporan keuangan bulanan yakni laporan laba rugi

dan neraca untuk tahun buku 2009 sampai dengan tahun buku 2011. 3. 8Teknik Analisis Data

Metode yang digunakan adalah metode deskriptif dan analisis statistik. Metode analisis data yang digunakan dalam penelitian ini terdiri dari tahap- tahap sebagai berikut:

3. 8. 1 Teknik Analisis Deskriptif

3. 8. 2 Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh dari perputaran modal kerja, perputaran piutang, dan aktiva tetap terhadap profitabilitas (ROI). Persamaan regresi berganda yang dipakai adalah sebagai berikut:

Y = a +b

1X

1+b

2X

2+b

3X

3+ e

Dimana:

Y = Return on Investment a = konstanta

X1 = Perputaran modal kerja X2 = Perputaran piutang X3 = Aktiva tetap

b1,2,3 = Koefisien regresi berganda variabel X1,2,3

e = Kesalahan penganggu (standar error)

Adapun syarat uji normalitas dan uji asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

1) Uji Normalitas Data

2) Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi yang terbentuk ada korelasi yang tinggi atau sempurna di antara variabel bebas atau tidak (Suliyanto 2011: 82). Jika dalam model regresi yang terbentuk terdapat korelasi yang tinggi atau sempurna di antara variabel bebas maka model regresi tersebut dinyatakan mengandung gejala multikolinier. Uji ini dilakukan dengan menggunakan metode TOL

(Tolerance) dan Variance Inflation Factor (VIF).

3) Uji Otokorelasi

Menurut Suliyanto (2011: 125), Uji otokorelasi bertujuan untuk mengetahui apakah ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (times- series) atau ruang (cross-section). Jika terjadi otokorelasi maka dikatakan ada problem outokorelasi. Uji outokorelasi ini dilakukan dengan menggunakan metode Durbin Watson Test.

4) Uji Heteroskedastisitas

5) Koefisien Determinasi (R2)

Pengujian determinasi (R2) akan menunjukkan besarnya persentase sumbangan perputaran modal kerja, perputaran piutang, dan aktiva tetap terhadap ROI, dimana 0< R2 <1. Hal ini berarti bahwa nilai semakin mendekati 1 merupakan indikator yang menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen.

3. 8. 3 Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan yaitu uji F dan uji t.

a) Uji F (Uji Signifikansi Simultan)

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

1) jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak, dan

2) jika Fhitung > Ftabel pada α 0.05, maka Ha diterima.

b) Uji t (parsial)

variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung

dengan ketentuan:

1) jika thitung < ttabel pada α 0.05, maka Ha ditolak, dan

2) jika thitung > ttabel pada α 0.05, maka Ha diterima.

BAB IV

ANALISIS DAN PEMBAHASAN 4. 1 Gambaran Umum Perusahaan

4.1. 1 Sejarah Belawan International Container Terminal (BICT)

Belawan Internasional Container Terminal (BICT) adalah salah satu

cabang penyelenggara teknis dari PT. Pelabuhan Indonesia I (Persero) yang melakukan bisnis dan pelayanan bongkar muat container. Cabang ini merupakan yang terbesar di Sumatera, yang terletak di kawasan Gabion Belawan, yaitu Timur Laut Sumatera, tepatnya sekitar 30 km dari Medan, ibukota provinsi Sumatera Utara.

Belawan International Container Terminal (BICT) terletak di hulu sungai

Belawan dan Deli dengan saluran pengiriman sepanjang 13,5 km yang menghubungkan pelabuhan di wilayah perairan di Selat Malaka. Belawan International Container Terminal (BICT) didirikan pertama kali tahun 1980 di darat impolder dengan luas ± 30 hektar, dan digunakan secara resmi oleh Presiden Republik Indonesia yakni Soeharto pada tanggal 17 Maret 1987.

Pengembangan layanan container di Gabion Belawan dilakukan dalam fase baik dari aspek organisasi atau layanan, mulai dengan struktur organisasi Divisi UTPK di bawah manajemen cabang Belawan pada tanggal 1 September 1984 dan mulai beroperasi melayani bongkar muat dengan crane kapal pada tanggal 10 September 1985. BICT sepenuhnya dioperasikan sebagai terminal container setelah dilengkapi dengan 2 (dua) unit container crane pada bulan Maret

No. OT.09/I/I/PI-98 tanggal 16 Januari 1998, struktur organisasi dan administrasi kerja BICT ditentukan. Sejak itu pembagian bisnis terminal container di cabang Pelabuhan Belawan statusnya resmi menjadi cabang pelabuhan atau unit usaha mandiri di PT. Pelabuhan Indonesia I (Persero).

4. 1. 2 Visi, Misi, dan Komitmen Belawan International Container Terminal (BICT)

Adapun visi, misi, dan komitmen dari Belawan International Container Terminal (BICT) adalah sebagai berikut:

Visi : untuk dapat dikenal sebagai layanan kelas dunia pelabuhan dan penyedia logistic.

Misi : untuk memberikan pelayanan jasa kepelabuhanan yang berkualitas dan logistic untuk memenuhi kebutuhan pelanggan dan mendorong pertumbuhan ekonomi, melalui pemberdayaan sumber daya manusia.

4. 1. 3 Pengembangan Belawan International Container Terminal

(BICT)

Untuk meningkatkan kinerja operasional dan penyediaan fasilitas untuk mendukung peningkatan throughput container tahun kedepan, BICT melakukan pengembangan terminal yang saat ini dilakukan secara bertahap, yakni tahun 2005 dan 2015 yang meliputi : pengerukan saluran akses, pembangunan dermaga dan lapangan container yard (CY) antar pulau, dan mengintergrasikan terminal antar pulau dengan terminal international dalam satu kesatuan operasional.

4. 1. 4 Struktur Organisasi Belawan International Container Terminal

(BICT)

Adapun struktur organisasi Belawan International Container Terminal (BICT) adalah sebagai berikut :

4. 2 Analisis Deskriptif

TABEL 4. 1 PERPUTARAN MODAL KERJA, PERPUTARAN PIUTANG, AKTIVA

TETAP, dan ROI pada BELAWAN INTERNATIONAL CONTAINER TERMINAL (BICT) TAHUN 2009

Sumber : Laporan Keuangan BICT

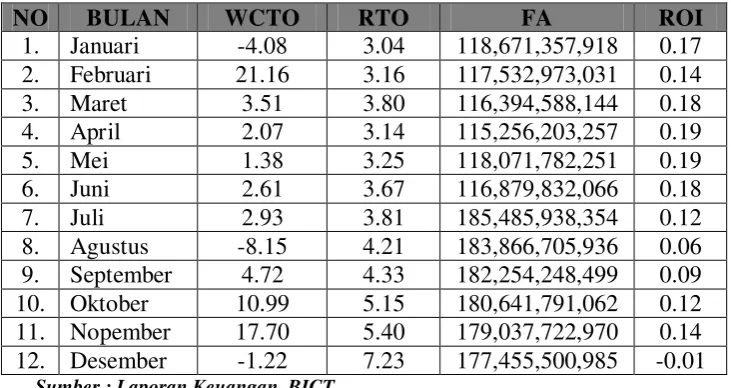

Tabel 4. 1 menggambarkan nilai variabel perputaran modal kerja atau

working capital turnover (WCTO), perputaran piutang atau receivable turnover

(RTO), aktiva tetap atau fixed assets (FA), dan Return on Investment (ROI) di

Belawan International Container Terminal (BICT) pada tahun 2009. Berdasarkan

Sementara nilai Fixed assets terbesar berada di bulan Juli yaitu sebesar Rp. 185,485,938,354,- dengan nilai ROI 0.12, sedangkan nilai Fixed Assets

terendah terdapat pada bulan April yakni sebesar Rp. 115,256,203,257 dengan nilai ROI sebesar 0.19.

Tabel 4. 2 PERPUTARAN MODAL KERJA, PERPUTARAN PIUTANG, AKTIVA

TETAP, dan ROI pada BELAWAN INTERNATIONAL CONTAINER TERMINAL (BICT) TAHUN 2010

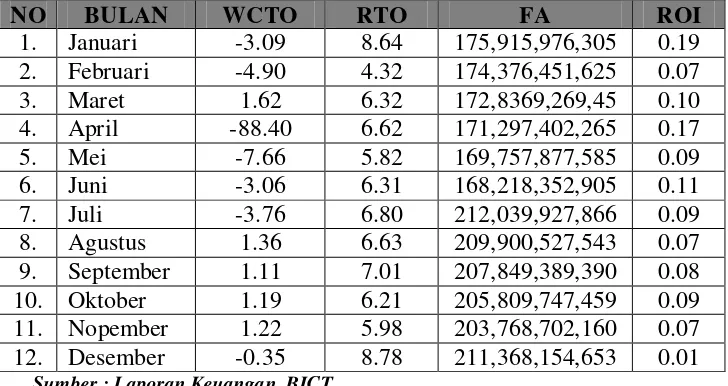

Tabel 4. 2 menggambarkan nilai variabel perputaran modal kerja atau

working capital turnover (WCTO), perputaran piutang atau receivable turnover

(RTO), aktiva tetap atau fixed assets (FA), dan Return on Investment (ROI) di

Belawan International Container Terminal (BICT) pada tahun 2010. Berdasarkan

0.07. Sementara nilai Fixed assets terbesar berada di bulan Juli yaitu sebesar Rp. 212,039,927,866,- dengan nilai ROI 0.09, sedangkan nilai Fixed Assets

terendah terdapat pada bulan Juni Rp. 168,218,352,905 dengan nilai ROI sebesar 0.11.

Tabel 4. 3 PERPUTARAN MODAL KERJA, PERPUTARAN PIUTANG, AKTIVA

TETAP, dan ROI pada BELAWAN INTERNATIONAL CONTAINER TERMINAL (BICT) TAHUN 2011

Sumber : Laporan Keuangan BICT

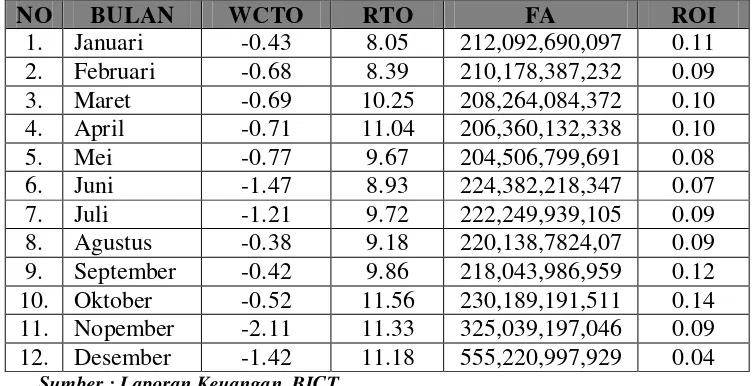

Tabel 4. 3 menggambarkan nilai variabel perputaran modal kerja atau

working capital turnover (WCTO), perputaran piutang atau receivable turnover

(RTO), aktiva tetap atau fixed assets (FA), dan Return on Investment (ROI) di

Belawan International Container Terminal (BICT) pada tahun 2011. Berdasarkan

nilai ROI 0.11. Sementara nilai Fixed assets terbesar berada di bulan Desember yaitu sebesar Rp. 555,220,997,929,- dengan nilai ROI 0.04, sedangkan nilai Fixed

Assets terendah terdapat pada bulan Mei Rp. 204,506,799,691,- dengan nilai ROI

sebesar 0.08.

4. 3 Regresi Linier Berganda

Analisis regresi linier berganda dilakukan untuk mengetahui sejauh mana

pengaruh variabel independen yakni perputaran modal kerja, perputaran piutang, dan

aktiva tetap terhadap variabel dependen yakni ROI (Return on Investment) pada

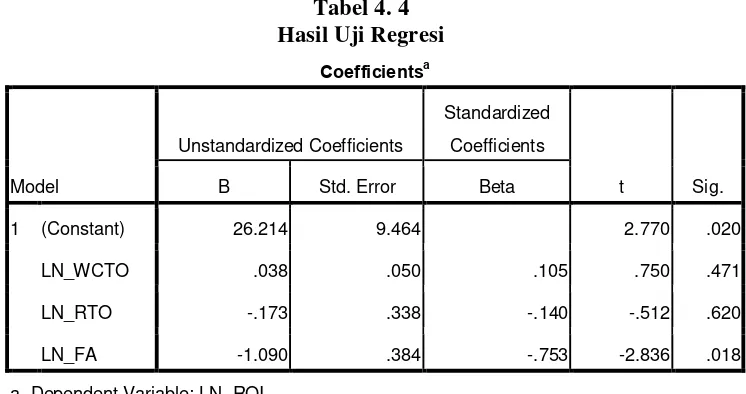

PT. Pelabuhan Indonesia I (Persero) Cabang BICT. Tabel 4.4 berikut ini

menunjukkan hasil regresi melalui pengolahan data dengan SPSS 17.00 for Windows.

Tabel 4. 4

Berdasarkan table 4.4 dapat diperoleh persamaan regresi linier berganda sebagai berikut:

Dimana:

Y = Return on Investment

X1 = Perputaran Modal Kerja

X2 = Perputaran Piutang

X3 = Aktiva Tetap

e = kesalahan penganggu (standard error) Interpretasi Model :

1.Konstanta bernilai 26,214 menunjukkan bahwa jika tidak ada pengaruh varibel independen yaitu perputaran modal kerja, perputaran piutang, dan aktiva tetap terhadap ROI, maka ROI akan tetap sebesar 26,214.

2.Variabel Perputaran Modal Kerja sebesar 0,038 menyatakan bahwa setiap kali terjadi kenaikan 1% perputaran modal kerja, maka akan menyebabkan

kenaikan ROI sebesar 0,038. Dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

3.Variabel Perputaran Piutang sebesar -0,173. Hal ini menyatakan bahwa setiap kali terjadi kenaikan 1% perputaran piutang akan mendorong kenaikan penurunan ROI sebesar 0,173. Dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

4.4 Pengujian Asumsi Klasik

Sebelum model regresi linier berganda dipergunakan untuk menguji

hipotesis yang diajukan, maka perlu diajukan uji asumsi klasik agar persamaan

regresi linier berganda memberikan hasil yang representative. Adapun uji asumsi

dasar klasik yang dilakukan adalah sebagai berikut:

4.4. 1 Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah nilai residual berdistribusi

normal atau tidak. Data yang baik adalah data yang mempunyai pola distribusi data

dengan bentuk seperti lonceng dan tidak menceng ke kiri atau menceng ke kanan. Uji

normalitas dapat dilakukan dengan analisis grafik dan analisis statistik.

a) Analisis Grafik

Uji normalitas yang digunakan dalam analisis grafik ini adalah dengan

melihat grafik histogram dan normal probability plot yang ditampilkan

berikut ini.

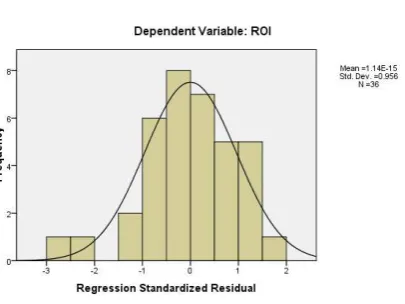

Gambar 4.2

Gambar 4.2 menunjukkan bahwa grafik histogram memberikan pola

distribusi yang cenderung menceng ke kanan. Hal ini berarti data residual mempunyai

distribusi tidak normal. Jika asumsi normalitas tidak terpenuhi dapat dilakukan

beberapa metode treatment untuk mengatasi masalah tersebut, metode- metode

tersebut antara lain: menambah jumlah data, melakukan transformasi data menjadi log

atau LN atau bentuk lainnya, menghilangkan data yang dianggap sebagai penyebab

data tidak normal, dibiarkan saja tetapi kita harus menggunakan alat analisis yang lain

(Suliyanto 2011: 78). Dari beberapa metode tersebut penulis memilih untuk

metransformasi data ke dalam bentuk logaritma natural (LN). Berikut grafik

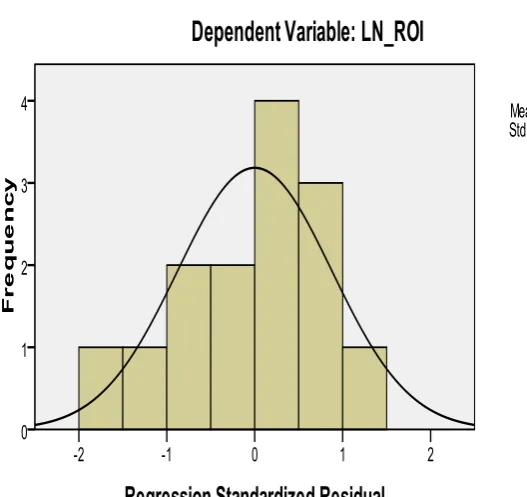

histogram dan normal probability plot setelah data ditransformasi menjadi LN.

Gambar 4.3

Untuk uji- uji selanjutnya data yang digunakan adalah data dalam bentuk

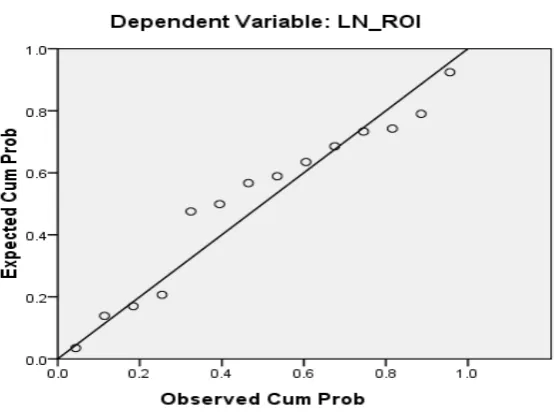

logaritma natural. Uji normalitas dapat juga dilakukan melalui grafik normal p-p plot

of regression standardized residual seperti yang disajikan pada Gambar 4.4.

Gambar 4.4

Normal P-P Plot of Regression Standardized Residual Dependent Variable (ROI). Sumber: Hasil Pengolahan SPSS (2012)

Gambar 4.2 menunjukkan bahwa titik-titik pada scatter plot menyebar di

sekitar garis diagonal. Hal ini menunjukkan bahwa data residual mempunyai

distribusi normal.

b) Analisis Statistik

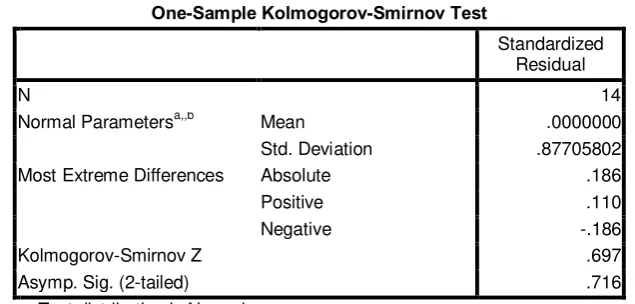

Uji normalitas dapat juga dilakukan dengan menggunakan analisis statistik.

Analisis statistik memberikan hasil yang lebih akurat dibandingkan dengan analisis

grafik. Uji normalitas yang digunakan dalam analisis statistik ini adalah uji statistik

apabila nilai Asymp. Sig (2-tailed) > taraf nyata (α = 0,05). Dan jika nilai Asymp.sig (2-tailed) < taraf nyata (α = 0,05), maka data tidak berdistribusi normal.

Tabel 4. 5 Uji Normalitas

Sumber: Hasil Pengolahan SPSS (2012)

Tabel 4.5 terlihat bahwa nilai Sig. (2-tailed) sebesar 0,716 > 0,05. Hal itu berarti nilai residual terstandarisasi dinyatakan menyebar secara normal.

4.4. 2 Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah di dalam model regresi

linier ditemukan adanya korelasi yang tinggi diantara variabel independen. Metode

yang digunakan untuk menguji multikolinieritas dalam penelitian ini adalah dengan

menggunakan metode TOL (Tolerance) dan Variance Inflation Factor (VIF). Gejala multikolinearitas dapat dideteksi atau dilihat dari nilai Variance Inflation Factor

(VIF) setiap variable independen. Suatu model regresi linier berganda dinyatakan

tidak terkena multikolinearitas apabila nilai VIF-nya < 5. One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 14

Normal Parametersa,,b Mean .0000000

Std. Deviation .87705802

Most Extreme Differences Absolute .186

Tabel 4.6 Collinearity Statistics

Sumber: Hasil Pengolahan SPSS (2012)

Tabel 4.6 menunjukkan tidak ada masalah multikolinearitas, dimana hasil uji

Variance Inflation Factor (VIF) variabel Perputaran Modal Kerja (1,147), Perputaran

Piutang (4,421), dan Aktiva Tetap (4,153) masing-masing menunjukkan nilai kurang

dari 5 (VIF < 5). Nilai VIF yang lebih kecil dari 5 menyatakan bahwa tidak ada

masalah multikolinearitas dalam model.

4.4. 3 Uji Outokorelasi

Uji outokorelasi dilakukan untuk menguji apakah pada model regresi terdapat

korelasi kesalahan pengganggu pada periode t dan kesalahan pengganggu pada

periode sebelumnya (periode t-1). Gejala autokorelasi dideteksi dengan menggunakan

uji Durbin Watson (DW). Kriteria pengambilan keputusan uji autokorelasi

Tabel 4. 7

Kriteria Pengujian Otokorelasi dengan Uji Durbin- Watson

Sumber : Suliyanto (2012: 127)

Tabel 4.8 Uji Durbin- Watson

Pada output model summary di atas terdapat nilai Durbin- Watson sebesar

1,699. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang

diperoleh dari table Durbin Watson, yaitu nilai dL dan dU, dengan jumlah k adalah

jumlah variabel bebas dan n adalah ukuran sampel. Jika nilai Durbin Watson berada

di antara nilai dU hingga (4 – dU) berarti asumsi tidak terjadi otokorelasi terpenuhi.

Kesimpulannya apabila kita lihat table Durbin Watson dengan n = 14, K = 3, maka akan diperoleh nilai dL = 0,767 dan dU = 1,779, sehingga nila 4 – dU sebesar 4 – 1,779 = 2,221 sedangkan nilai 4 – dL = 4 – 0,767 = 3,233. Karena nilai Durbin Watson (1,699) terletak antara dU dengan 4 – dU maka disimpulkan bahwa model persamaan regresi tersebut tidak mengandung masalah otokorelasi.

4.4.4 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah di dalam model regresi terjadi ketidaksamaan varians dari suatu residual pengamatan ke residual

DW Kesimpulan

a. Predictors: (Constant), LN_FA, LN_WCTO, LN_RTO

pengamatan lain. Dalam penelitian ini, gejala heterokedastisitas dideteksi dengan menggunakan grafik Scatterplot dan uji Park.

a) Grafik Scatterplot

Menurut uji grafik Scatterplot, suatu model tidak mengalami

gangguan heterokedastisitas apabila diagram pencar tidak membentuk

pola-pola tertentu atau dengan kata lain acak.

Gambar 4.5

Scatterplot Devendent Variabel (ROI)

Sumber: Hasil Pengolahan SPSS (2012)

b) Uji Park

Pengujian heterokedastisitas dengan uji Park dilakukan dengan meregresikan semua variabel bebas terhadap nilai Ln residual kuadrat (Ln e2). Kriteria pengambilan keputusan dalam uji Park ini adalah sebagai berikut:

1. Jika nilai signifikansi > 0,05, maka model tidak mengalami gangguan heterokedastisitas.

2. Jika nilai signifikansi < 0,05, maka model mengalami gangguan heterokedastisitas.

Tabel 4. 9 Uji Park Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -854.789 563.746 -1.516 .160

LNLN_WCTO 1.386 .862 .445 1.608 .139

LNLN_RTO -13.767 9.153 -.797 -1.504 .163

LNLN_FA 263.181 174.424 .759 1.509 .162

a. Dependent Variable: LNU2

Sumber: Hasil Pengolahan SPSS (2012)

Tabel 4.9 menunjukkan bahwa signifikansi variabel LN Perputaran Modal

Kerja sebesar 0,139, LN dari Perputaran Piutang sebesar 0,163 dan LN dari logaritma

Aktiva Tetap sebesar 0,162. Nilai-nilai tersebut lebih besar dari 0,05 sehingga

4. 5 Uji Hipotesis

Adapun hipotesis yang diajukan peneliti adalah Perputaran Kas, Perputaran

Piutang, dan Perputaran Persediaan berpengaruh positif dan signifikan terhadap

profitabilitas pada Perusahaan Pertambangan di Bursa Efek Indonesia. Peneliti akan

menguji hipotesis tersebut dengan bantuan Uji Statistik F dan Uji t pada program

SPSS.

4.5. 1 Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini dilakukan untuk mengetahui signifikansi dari seluruh variabel bebas secara bersama- sama terhadap variabel terikat. Bentuk pengujiannya adalah:

a) H0 : b1 = 0, artinya tidak terdapat pengaruh yang signifikan secara bersama-

sama dari Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap terhadap ROI.

H1 : b1 ≠ 0 , artinya terdapat pengaruh yang signifikan secara bersama-

sama dari Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap terhadap ROI.

b) α = 5% ; df = (k-1),(n-k)= (3-1),(14-3) sehingga nilai Ftabel (0,05) = 3,982.

H0 diterima jika nilai Fhitung ≤ Ftabel, artinya tidak ada pengaruh yang

signifikan secara bersamaan dari variabel independen terhadap variabel dependen.

H1 diterima, jika Fhitung ≥ Ftabel, artinya ada pengaruh signifikan secara

Tabel 4. 10

a. Predictors: (Constant), LN_FA, LN_WCTO, LN_RTO b. Dependent Variable: LN_ROI

Sumber: Hasil Pengolahan SPSS (2012)

Dari table 4.10 di atas dapat dilihat bahwa nilai Fhitung mempunyai nilai

sebesar 16,29 ini berarti bahwa Fhitung mempunyai nilai yang lebih besar dari Ftabel

(3,982). Sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima, yang

artinya ada pengaruh yang signifikan secara bersamaan antara variabel independen yakni Perputaran Modal Kerja, Perputaran Piutang, dan Aktiva Tetap terhadap variabel dependen yakni ROI. Besarnya pengaruh variabel independen dapat dilihat melalui nilai Adjusted R2 pada table di bawah ini, yaitu sebesar 83% sedangakn sisanya sebesar 17% dipengaruhi oleh faktor-faktor lain.

Tabel 4. 11