UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM EMITEN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

OLEH :

NAMA : RUDYONO

NIM : 0 7 0 5 0 3 0 7 7 DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja Keuangan Terhadap Harga Saham Emiten Perbankan yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 14 Agustus 2011 Yang Membuat Pernyataan,

Nama : Rudyono

KATA PENGANTAR

Dengan kerendahan hati, penulis menyampaikan puji dan syukur kepada Tuhan Yang Maha Esa atas segala rahmat, anugerah, dan karuniaNya yang menyertai, membimbing dan memberikan kekuatan kepada penulis sehingga skripsi ini dapat diselesaikan.

Dalam proses penyusunan skripsi ini, penulis menemui berbagai macam kesulitan, kendala dan hambatan, akan tetapi berkat bimbingan, bantuan, dan dukungan, dari berbagai pihak, penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif,M.Si,Ak. dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Zainul Bahri Torong,M.Si,Ak. selaku Dosen Pembimbing. Terima kasih yang sebesar-besarnya atas waktu, bimbingan, dan arahan yang diberikan selama proses penyusunan dan penyelesaian skripsi ini. 4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembanding I dan

Bapak Drs. Sucipto, M.M, Ak selaku Dosen Pembanding II, terima kasih atas masukan dan saran yang telah diberikan.

6. Kedua orang tua penulis, Andreo dan Linda, atas kasih sayang, dukungan, nasehat, dan motivasi yang tiada hentinya kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang konstruktif demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 14 Agustus 2011

Penulis,

ABSTRAK

Salah satu faktor yang mempengaruhi naik turunnya harga saham di pasar modal adalah kinerja keuangan perusahaan. Penelitian ini bertujuan untuk menganalisis pengaruh kinerja keuangan baik secara parsial maupun simultan terhadap harga saham emiten perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini mencakup 27 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009, dengan 20 perusahaan yang digunakan sebagai sampel. Metode pengambilan sampel bertujuan digunakan dalam pemilihan sampel. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel yang dipublikasikan di www.idx.co.id dan Indonesia Capital Market Directory (ICMD). Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah pengujian asumsi klasik dilakukan sebelumnya. Variabel independen yang digunakan adalah

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Equity

(ROE),Earning Per Share (EPS), dan Loan to Deposit Ratio (LDR) dengan harga saham sebagai variabel dependen..

Hasil analisis menunjukkan bahwa Capital Adequacy Ratio, Non Performing Loan, Return On Equity, Earning Per Share, dan Loan to Deposit Ratio secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial, hanya variabel Return On Equity dan Earning Per Share yang berpengaruh signifikan terhadap harga saham.

Kata kunci: capital adequacy ratio, non performing loan, return on equity,

ABSTRACT

One of the factors that influences the up and down of the stock price in capital market is corporate’s financial performance. The purpose of this research is to analyze the influence of financial performance, either partially or simultaneously, on stock price of banking companies listed in Indonesia Stock Exchange.

Population of this research consists of 27 banking companies listed in Indonesia Stock Exchange during 2007-2009, with 20 companies taken as sample. Purposive sampling method is used for the sample selection. Data used in this study is secondary data in the form of financial statements of each sample, which is published in www.idx.co.id and Indonesia Capital Market Directory (ICMD). The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Equity (ROE), Earning Per Share (EPS), and Loan to Deposit Ratio (LDR) with stock price as the dependent variable.

The result shows that simultaneously are Capital Adequacy Ratio, Non Performing Loan, Return On Equity, Earning Per Share, and Loan to Deposit Ratio have a significant influence on stock price. Partially, only variables of Return On Equity and Earning Per Share have significant influence on Price to Book Value.

DAFTAR ISI

PERNYATAAN... KATA PENGANTAR... ABSTRAK... ABSTRACT... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... B. Perumusan Masalah ... C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian... 2. Manfaat Penelitian... BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis

B. Tinjauan Penelitian Terdahulu ... C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual ... 2. Hipotesis ... BAB III. METODE PENELITIAN

A. Desain Penelitian ... B. Populasi dan Sampel Penelitian ... C. Jenis dan Sumber Data... D. Teknik Pengumpulan Data... E. Definisi Operasional dan Pengukuran Variabel... F. Metode Analisis Data... BAB IV. ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian... B. Analisis Hasil Penelitian

1. Uji Asumsi Klasik ... 2. Pengujian Hipotesis ... 3. Pembahasan Hasil Penelitian... BAB V KESIMPULAN, KETERBATASAN, DAN SARAN

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Populasi – Sampel Perusahaan Perbankan

ABSTRAK

Salah satu faktor yang mempengaruhi naik turunnya harga saham di pasar modal adalah kinerja keuangan perusahaan. Penelitian ini bertujuan untuk menganalisis pengaruh kinerja keuangan baik secara parsial maupun simultan terhadap harga saham emiten perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini mencakup 27 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009, dengan 20 perusahaan yang digunakan sebagai sampel. Metode pengambilan sampel bertujuan digunakan dalam pemilihan sampel. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel yang dipublikasikan di www.idx.co.id dan Indonesia Capital Market Directory (ICMD). Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah pengujian asumsi klasik dilakukan sebelumnya. Variabel independen yang digunakan adalah

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Equity

(ROE),Earning Per Share (EPS), dan Loan to Deposit Ratio (LDR) dengan harga saham sebagai variabel dependen..

Hasil analisis menunjukkan bahwa Capital Adequacy Ratio, Non Performing Loan, Return On Equity, Earning Per Share, dan Loan to Deposit Ratio secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial, hanya variabel Return On Equity dan Earning Per Share yang berpengaruh signifikan terhadap harga saham.

Kata kunci: capital adequacy ratio, non performing loan, return on equity,

ABSTRACT

One of the factors that influences the up and down of the stock price in capital market is corporate’s financial performance. The purpose of this research is to analyze the influence of financial performance, either partially or simultaneously, on stock price of banking companies listed in Indonesia Stock Exchange.

Population of this research consists of 27 banking companies listed in Indonesia Stock Exchange during 2007-2009, with 20 companies taken as sample. Purposive sampling method is used for the sample selection. Data used in this study is secondary data in the form of financial statements of each sample, which is published in www.idx.co.id and Indonesia Capital Market Directory (ICMD). The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Equity (ROE), Earning Per Share (EPS), and Loan to Deposit Ratio (LDR) with stock price as the dependent variable.

The result shows that simultaneously are Capital Adequacy Ratio, Non Performing Loan, Return On Equity, Earning Per Share, and Loan to Deposit Ratio have a significant influence on stock price. Partially, only variables of Return On Equity and Earning Per Share have significant influence on Price to Book Value.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal di Indonesia dewasa ini berkembang dengan baik yang dapat terlihat dari adanya sekitar 400-an perusahaan yang telah go public pada akhir tahun 2009 dimana sebagian besar dari perusahaan go public tersebut menjadikan pasar modal sebagai suatu lembaga alternatif dalam menghimpun dana dari investor untuk pengembangan perusahaan ke depannya.

faktor eksternal seperti tingkat suku bunga, tingkat resiko, laju inflasi, kebijakan pemerintah, keadaan makro ekonomi, politik keamanan suatu negara. Sedangkan faktor internal yang berpengaruh terhadap kekuatan permintaan dan penawaran ini adalah kinerja keuangan perusahaan bersangkutan.

tersebut, dan sebaliknya apabila kinerja keuangan bank buruk maka hal ini akan mempengaruhi nilai saham bank tersebut karena hilangnya kepercayaan dari investor. Kinerja keuangan dalam penelitian ini diukur melalui rasio likuiditas yaitu loan to deposit ratio (LDR), rasio kualitas aset yaitu non-peforming loan

(NPL), rasio solvabilitas yaitu capital adequacy ratio (CAR), rasio profitabilitas yaitu return on equity (ROE) dan earning per share (EPS). Penggunaan rasio keuangan diatas dinilai peneliti memiliki korelasi yang positif terhadap harga saham.

Rasio solvabilitas bank merupakan ukuran kemampuan bank dalam mencari sumber dana untuk membiayai kegiatannya (Kasmir,2009:229). Rasio solvabilitas bank diukur melalui rasio Capital Adequacy Ratio (CAR). CAR menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan sebagai dasar untuk menilai prospek kelanjutan usaha bank bersangkutan. Semakin besar CAR maka akan semakin besar daya tahan bank dalam menghadapi penyusutan aset bank yang timbul karena adanya aset yang bermasalah. Jika CAR suatu bank tinggi, kepercayaan masyarakat terhadap bank tersebut akan semakin besar sehingga akan meningkatkan nilai saham bank tersebut. Namun penelitian oleh Fanny (2009) dan Helena (2010) menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap harga saham.

sehat. NPL yang tinggi akan menyebabkan menurunnya laba yang akan diterima oleh bank. Penurunan laba akan membuat investor menarik investasinya sehingga harga saham akan turun. Namun penelitian oleh Fanny (2009) menunjukkan bahwa NPL tidak berpengaruh signifikan terhadap harga saham.

Rasio likuiditas bank merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih (Kasmir,2009:229). Rasio likuiditas diukur melalui rasio Loan to Deposit Ratio (LDR). LDR menunjukkan perbandingan jumlah antara jumlah kredit yang diberikan oleh bank terhadap dana yang diterima oleh bank. Semakin besar jumlah kredit yang diberikan oleh bank maka akan semakin rendah tingkat likuiditas bank yang bersangkutan, namun diharapkan bank akan mendapatkan keuntungan yang lebih tinggi pula. Hal ini akan mempengaruhi penilaian investor dalam mengambil keputusan investasinya sehingga hal ini akan mempengaruhi harga saham bank tersebut. Penelitian oleh Fanny (2009) menunjukkan bahwa LDR tidak berpengaruh signifikan terhadap harga saham.

(NPL), Return On Equity (ROE), Earning Per Share (EPS), dan Loan to Deposit Ratio (LDR).

Motivasi peneliti dalam penelitian ini adalah ingin mengetahui sampai sejauh mana rasio-rasio keuangan yang dipilih peneliti akan mempengaruhi harga saham pada periode dimana terjadinya suatu krisis keuangan yang berdampak terhadap pasar modal di Indonesia. Pemilihan rasio keuangan di atas juga didasarkan atas suatu fenomena yang terjadi pada bank century atau sekarang bernama bank mutiara dimana pada tahun 2008 rasio CAR -22,29%, rasio NPL 10,42%, rasio ROE -981,63%, rasio EPS -256,83, dan rasio LDR 93,16% yang kemudian membuat harga saham bank century jatuh dari Rp 68 pada tahun 2007 menjadi 1 sen rupiah per lembar saham ketika dibeli oleh Lembaga Penjamin Simpanan (LPS).

Berdasarkan fenomena dan kondisi di atas serta adanya ketidakkonsistenan hasil penelitian, menbuat peneliti tertarik untuk meneliti kemungkinan kinerja keuangan akan mempengaruhi harga saham yang terdaftar di Bursa Efek Indonesia (BEI). Oleh karena itu, peneliti akan menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul : “Pengaruh Kinerja Keuangan Terhadap Harga Saham Emiten Perbankan Yang Terdaftar di Bursa Efek Indonesia (BEI)”

B. Perumusan Masalah

Equity (ROE), Earning Per Share (EPS), Loan to Deposit Ratio (LDR) secara parsial dan simultan berpengaruh signifikan terhadap harga saham emiten perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007 – 2009?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, maka tujuan penelitian ini adalah “untuk menguji dan memberikan bukti empiris pengaruh dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL),

Return On Equity (ROE), Earning Per Share (EPS), Loan to Deposit Ratio

(LDR) secara parsial dan simultan berpengaruh signifikan terhadap harga saham emiten perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007 – 2009”

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat pada pihak-pihak terkait antara lain :

1. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan mengenai pengambilan keputusan investasi oleh investor.

3. Bagi peneliti, penelitian ini bermanfaat untuk menambah dan mengembangkan wawasan pengetahuan peneliti khususnya mengenai pengaruh kinerja keuangan terhadap harga saham.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Saham

Menurut Anoraga, Pakarti (2006:54) pengertian saham dapat diartikan sebagai tanda penyertaan modal pada suatu perseroan terbatas dan memiliki manfaat diantaranya dividen dan capital gain. Dividend merupakan bagian dari keuntungan perusahaan yang dibagikan kepada pemegang saham sedangkan capital gain adalah keuntungan yang diperoleh dari selisih harga jual dengan harga belinya.

saham preferen memiliki hak untuk mendapatkan aktiva perusahaan terlebih dahulu dibandingkan dengan saham biasa pada saat terjadi likuidasi.

2. Harga saham

Harga saham merupakan nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut. Harga saham juga dapat didefinisikan sebagai harga yang dibentuk dari interaksi antara penjual dan pembeli saham di bursa efek yang dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan.

Perubahan harga saham dapat terjadi akibat dari kekuatan permintaan dan penawaran yang terjadi di bursa. Semakin tinggi permintaan saham suatu perusahaan, maka semakin tinggi harga saham tersebut dengan asumsi faktor lain tetap. Sebaliknya, semakin rendah permintaan saham suatu perusahaan, maka semakin rendah harga saham tersebut dengan asumsi faktor lain tetap. Hal ini sejalan dengan Hipotesis Pasar Efisien ( Efficient Market Hypothesis) yang menjelaskan bahwa dalam pasar modal yang efisien, harga suatu saham pasti telah mencerminkan seluruh informasi yang berkaitan dengan aktivitas manajemen dan prospek di masa mendatang dan ketika muncul informasi baru tentang perusahaan tersebut maka harga saham akan spontan berubah mencerminkan adanya informasi baru tersebut.

dari eksternal seperti tingkat suku bunga, indeks harga saham gabungan, rumor dan sentimen pasar.

Penilaian harga saham penting untuk dilakukan oleh investor terkait keputusan investasinya karena bertujuan untuk menentukan saham mana yang akan memberikan tingkat keuntungan yang maksimal dengan resiko dan jumlah investasi tertentu. Pendekatan penilaian harga saham dapat dilakukan dengan beberapa cara, misalnya analisis fundamental dan analisis teknikal.

a. Analisis fundamental merupakan salah satu cara yang lazim digunakan oleh para pemodal untuk menilai saham. Penilaian saham dengan pendekatan fundamental dilakukan dengan mempelajari dan mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri perusahaan. Analisis fundamental memiliki asumsi dasar bahwa harga saham tidaklah diukur dari standar harga di pasar, melainkan diprediksikan terlebih dahulu dengan analisis perusahaan (Husnan, 2002:336). Analisis fundamental menekankan bahwa faktor-faktor fundamental mempengaruhi harga saham karena menitikberatkan pada analisis rasio keuangan. Informasi atau gambaran tentang kondisi keuangan perusahaan tersebut dapat diperoleh melalui analisis rasio keuangan.

saham. Penilaian saham dengan pendekatan teknikal dilakukan dengan menggunakan data-data statistik yang dihasilkan dari aktivitas perdagangan saham. Kenaikan dan penurunan harga saham pada periode sebelumnya digunakan untuk memprediksi harga saham pada periode berikutnya. Tren harga saham akan dijadikan sebagai tolok ukur dalam memprediksi harga saham periode berikutnya.

3. Kinerja Keuangan

Kinerja keuangan menggambarkan suatu keadaan yang mencerminkan kemampuan suatu perusahaan dalam mengelola keuangan perusahaan selama periode tertentu. Menurut Abdullah (2005:120), kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dan yang biasanya diukur dengan indikator solvabilitas, likuiditas, dan profitabilitas. Adapun tujuan dari analisis kinerja keuangan bank adalah sebagai berikut :

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

b. Untuk mengetahui kemampuan bank dalam mengelola semua aset yang dimiliki dalam menghasilkan laba secara efisien.

Munawir (2002:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan ada empat, yaitu mengetahui tingkat likuiditas, tingkat solvabilitas, tingkat rentabilitas, dan tingkat stabilitas. Pengukuran kinerja keuangan memberikan penilaian atas pengelolaan aset perusahaan oleh manajemen. Pengukuran kinerja keuangan juga memberikan penilaian atas kemampuan perusahaan untuk bertahan dan terus berkembang. Manajemen perusahaan diharapkan untuk melakukan evaluasi dan tindakan perbaikan atas kinerja keuangan perusahaan yang tidak sehat.

Pengukuran kinerja perusahaan akan digunakan oleh para pemegang kepentingan sebagai suatu dasar pengambilan keputusan yang berhubungan dengan kepentingan mereka di dalam perusahaan. Pengukuran kinerja perusahaan menjadi dasar dari pendekatan fundamental dalam analisis investasi karena harga saham akan dipengaruhi oleh kinerja perusahaan.

Rasio keuangan secara umum digunakan untuk mengetahui gambaran prospek dan risiko yang dihadapi perusahaan maupun investor di masa mendatang. Rasio keuangan yang digunakan dalam penelitian ini adalah :

a. Capital Adequacy Ratio

Capital Adequacy Ratio (CAR) merupakan salah satu rasio perbankan yang digunakan untuk mengukur kemampuan permodalan suatu bank dalam memenuhi kewajiban jangka pendeknya dan menghadapi kemungkinan resiko yang terjadi di dalam kegiatan perkreditan dan perdagangan surat-surat berharga. Modal bukan saja sebagai salah satu sumber penting dalam memenuhi kebutuhan dana bank, tetapi juga posisi modal akan mempengaruhi keputusan-keputusan manajemen dalam pencapaian laba dan kemungkinan timbulnya resiko. Kecukupan modal merupakan faktor yang penting bagi bank dalam rangka pengembangan usaha dan menampung resiko kerugian. Semakin tinggi nilai CAR suatu bank maka semakin besar daya tahan bank dalam menghadapi aset-aset bank yang bermasalah. Daya tahan bank yang baik juga menunjukkan kinerja yang baik, dimana nantinya permintaan akan saham bank akan bertambah. Permintaan yang tinggi kemudian akan meningkatkan harga saham bank tersebut.

proporsi tertentu dari aktiva tertimbang menurut resiko (ATMR). ATMR adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot resiko aktiva tersebut. Menurut Peraturan Bank Indonesia No 10/15/PBI/2008, kewajiban penyediaan modal minimum ini adalah sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR). b. Non Performing Loan

Non-Performing Loan merupakan salah satu indikator kesehatan kualitas aset bank. Rasio Non-Performing Loan menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank, sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan memungkinkan pencapaian laba semakin rendah.

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004, semakin tinggi nilai NPL ( di atas 5% ) maka bank tersebut dikatakan tidak sehat. NPL yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank. Penurunan laba mengakibatkan dividen yang dibagikan juga semakin berkurang sehingga pertumbuhan harga saham bank akan mengalami penurunan.

hari). Kredit dalam kategori ini adalah kredit dengan kemungkinan tertagih sangat tipis.

c. Return On Equity

Return On Equity merupakan salah satu indikator yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba yang diukur dari jumlah dana yang telah digunakan untuk menghasilkan laba tersebut. ROE juga merupakan pengukuran efektivitas perusahaan untuk mendapatkan keuntungan dengan menggunakan modal perusahaan yang dimilikinya.

Peningkatan ROE perusahaan akan berdampak terhadap harga saham perusahaan. Peningkatan ROE berarti peningkatan laba bersih yang dihasilkan perusahaan dibandingkan dengan modal sendiri yang digunakan untuk menghasilkan laba bersih tersebut. Akibat peningkatan laba bersih ini, investor akan menilai bahwa perusahaan mempunyai kinerja yang bagus dan hal ini akan berpengaruh pada permintaan saham perusahaan. Permintaan saham yang meningkat akan mendorong harga saham bergerak naik.

d. Earning Per Share

Per Share yang dibagikan kepada para investor tinggi maka hal itu menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang baik kepada pemegang saham.

Dengan demikian, Earning Per Share menunjukkan kemampuan perusahaan dalam memperoleh laba yang diraih perusahaan kepada para pemegang saham. Earning Per Share juga dapat dijadikan sebagai indikator tingkat nilai perusahaan dan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilik saham perusahaan. Earning Per Share yang tinggi akan membuat permintaan atas saham perusahaan meningkat dimana tingginya permintaan saham ini akan menyebabkan harga saham perusahaan bergerak naik.

e. Loan to Deposit Ratio

Menurut Simorangkir (2004:147), Loan to Deposit Ratio adalah perbandingan antara kredit yang diberikan dengan dana pihak ketiga, termasuk pinjaman yang diterima. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

LDR yang tinggi menunjukkan tingkat likuiditas yang rendah namun berpotensi menghasilkan laba yang lebih tinggi karena penggunaan aset-aset produktif yang lebih besar. Laba yang lebih tinggi akan menarik minat investor terhadap saham bank sehingga permintaan saham bank akan meningkat. Tingginya permintaan saham akan membuat harga saham bank bergerak naik.

B. Tinjauan Penelitian Terdahulu

Fanny (2009) menganalisis Pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Return On Equity (ROE), dan Dividend Per Share (DPS) terhadap harga saham pada industri perbankan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian membuktikan secara parsial bahwa hanya Dividend Per Share (DPS) yang memiliki pengaruh yang signifikan terhadap harga saham, sedangkan secara simultan CAR, LDR, NPL, ROE, dan DPS memiliki pengaruh signifikan terhadap harga saham.

Helena (2010) menganalisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Bank Yang Terdaftar di Bursa Efek Indonesia Periode 2005 Sampai 2007. Hasil penelitian menunjukkan bahwa CR, ROA, CAR tidak berpengaruh signifikan terhadap harga saham baik secara parsial maupun simultan.

Juventus (2007) menganalisis Pengaruh Ratio Profitabilitas dan Leverage Terhadap Harga Saham Perbankan di Bursa Efek Jakarta Periode 2004 sampai 2006. Hasil penelitian membuktikan bahwa hanya ROE dan DAR memiliki pengaruh positif terhadap harga saham secara parsial; rasio profitabilitas dan rasio leverage juga berpengaruh terhadap harga saham secara simultan.

Tabel 2.1.

Ringkasan Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Kesimpulan & Hasil Fanny

R.Ria 2009

Pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Return On Equity (ROE), dan

Dividend Per Share (DPS) terhadap harga saham pada

Dependen : CAR, LDR, NPL, ROE, DPS Independen : Harga saham DPS memiliki pengaruh signifikan terhadap harga saham ; CAR, LDR, NPL, ROE, DPS secara simultan berpengaruh terhadap harga saham.

Helena 2010

Pengaruh Kinerja

Keuangan Terhadap Harga Saham Bank yang

Terdaftar Di Bursa Efek Indonesia Periode 2005 sampai 2007 Dependen : CR, ROA, CAR Independen : Harga saham

CR, ROA, CAR tidak berpengaruh

signifikan terhadap harga saham baik secara parsial maupun simultan. Lina Surya Kie 2009 Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Dependen : ROA, ROE, NPM, EPS, PER, PBV Independen : Return saham

ROA, ROE, NPM, EPS, PER, PBV tidak berpengaruh

Juventus 2007

Pengaruh Ratio

Profitabilitas dan Leverage Terhadap Harga Saham Perbankan di Bursa Efek Jakarta Periode 2004 sampai 2006. Dependen : ROA, ROE, DAR, DER Independen : Harga saham

ROE dan DAR memiliki pengaruh positif terhadap harga saham secara parsial ; Rasio profitabilitas dan leverage

berpengaruh terhadap harga saham secara simultan.

Sumber : Peneliti, 2011

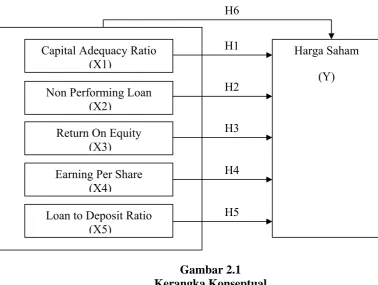

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

[image:33.595.122.501.382.667.2]Kerangka konseptual dari penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Capital Adequacy Ratio mencerminkan kemampuan permodalan dan cadangan bank yang digunakan untuk menunjang kegiatan operasi

H1

H2

H3

H4

H5 Capital Adequacy Ratio

(X1)

Non Performing Loan (X2)

Return On Equity (X3) Earning Per Share

(X4)

Loan to Deposit Ratio (X5)

perusahaan. Non Performing Loan mencerminkan penilaian terhadap kondisi dan kualitas dari aset bank serta kecukupan manajemen resiko kredit. Return On Equity mencerminkan kemampuan ekuitas bank dalam menghasilkan laba. Earning Per Share menunjukkan besarnya laba bersih yang siap dibagikan kepada para pemegang saham. Loan to Deposit Ratio mencerminkan kemampuan bank membayar kembali penarikan-penarikan yang dilakukan oleh nasabah dan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Pergerakan harga saham ditentukan oleh kekuataan permintaan dan penawaran saham itu sendiri di pasar modal. Bagi investor itu sendiri, harga saham mencerminkan nilai suatu perusahaan.

Kesemua rasio-rasio yang dijelaskan sebagai variabel independen merupakan rasio yang berpengaruh terhadap keputusan investor dalam melakukan keputusan investasinya pada saham suatu perusahaan. Semakin baik kinerja suatu perusahaan, maka semakin tinggi minat investor terhadap saham perusahaan.

2. Hipotesis

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Dimana, berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Penelitian ini bertujuan untuk menguji variabel kinerja keuangan terhadap harga saham emiten perbankan yang terdaftar di Bursa Efek Indonesia dengan rancangan penelitian sebagai berikut :

1. Rancangan penelitian ini adalah penelitian ex post facto yaitu penelitian yang dilakukan untuk meneliti peristiwa yang telah terjadi dan kemudian mengamati kembali peristiwa tersebut untuk mengetahui faktor-faktor yang dapat menimbulkan kejadian tersebut tanpa ada manipulasi langsung terhadap variabel independen.

2. Rancangan penelitian merupakan penelitian asosiatif dengan hubungan kausal, sebab tujuan penelitian berusaha menjelakan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis. 3. Rancangan penelitian merupakan penelitian kuantitatif dengan data

B. Populasi dan Sampel Penelitian

Populasi pada penelitian ini meliputi seluruh perusahaan perbankan yang terdaftar (listing) di Bursa Efek Indonesia tahun 2007 – 2009.

Sedangkan sampel yang digunakan peneliti dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik pengumpulan sampel dengan pertimbangan tertentu.

Adapun kriteria yang menjadi pertimbangan dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai tahun 2009

2. Perusahan tersebut mempublikasikan laporan keuangan secara lengkap dan telah diaudit selama tahun 2007 - 2009

3. Perusahaan tersebut melaporkan laba positif selama tahun 2007 – 2009

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel penelitian berjumlah 20 perusahaan (Lampiran 1).

C. Jenis dan Sumber Data

(time series) dan data yang melibatkan satu waktu tertentu dengan banyak sampel (cross sectional) (Jogiyanto, 2004 : 54).

Data sekunder dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan data dari ICMD (Indonesia Capital Market Directory).

D. Teknik Pengumpulan Data

Teknik yang digunakan dalam mengumpulkan data penelitian adalah studi dokumentasi. Pengumpulan data sekunder penelitian dilakukan dengan cara mengunggah catatan-catatan, laporan keuangan maupun informasi lainnya yang terkait dengan data penelitian melalui media internet di situs www.idx.co.id dan dari ICMD (Indonesia Capital Market Directory).

E. Definisi Operasional dan Pengukuran Variabel Variabel yang digunakan dalam penelitian ini adalah : 1. Variabel independen

Variabel independen yang digunakan dalam penelitian ini adalah : a. Capital Adequacy Ratio (CAR)

b. Non Performing Loan

Rasio ini merupakan salah satu indikator kesehatan kualitas aset bank. Penilaian kualitas aset merupakan penilaian terhadap kondisi aset bank dan kecukupan manajemen resiko kredit. Rasio NPL dihitung dengan formula berikut :

c. Return On Equity

Rasio ini digunakan untuk mengukur kemampuan bank dalam memperoleh laba yang dibandingkan dengan jumlah dana yang telah digunakan. Rasio ROE dihitung dengan formula berikut :

d. Earning Per Share

Rasio ini digunakan untuk mengukur seberapa besar tiap lembar saham dapat memberikan keuntungan bagi pemiliknya. Rasio EPS dihitung dengan formula berikut :

e. Loan to Deposit Ratio

dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio LDR dihitung dengan formula berikut :

2. Variabel dependen

saham merupakan harga suatu kepemilikan yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa faktor. Harga saham yang digunakan adalah

Variabel dependen dalam penelitian ini adalah harga saham. Harga

closing price per tahun dari aan yang diteliti dengan periode penelitian dari tahun

pengaruh dari masing-masing faktor yang diteliti terhadap harga saham, maka r berganda dengan terlebih dahulu melakukan pengujian asum

Pengujian asum a. Uji Normalitas masing-masing perusah

2007 sampai dengan tahun 2009.

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dengan menggunakan software. Untuk mengetahui

penelitian ini menggunakan regresi linea si klasik.

1. Uji Asumsi Klasik

si klasik yang digunakan meliputi:

normal atau tidak. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. (Erlina 2007:103). Menurut Ghozali (2006:110), terdapat dua cara

rafik, penelitian ini menggunakan histogram dan

2) Jika data menyebar jauh dari garis diagonal dan/ atau tidak menunjukkan pola distribusi normal, maka model regresi tidak

gnifikansi lebih kecil dari 0.05

normal atau melanggar asumsi normalitas dapat dij

1)

si data dapat dilakukan dengan logaritma natural

2) rimming

rimming adalah memangkas observasi yang bersifat outlier. untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

Dalam analisis g

normal probability plot atau P-P Plot dimana dasar pengambilan keputusannya yaitu :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

mengikuti arah garis diagonal atau grafik histogram tidak memenuhi asumsi normalitas.

Uji statistik yang digunakan adalah uji Kolmogrov-Smirnov (K-S) dengan signifikansi sebesar 5%. Bila nilai si

berarti distribusi tidak normal. Sebaliknya bila nilai signifikansi lebih besar dari 0.05 berarti distribusi normal.

Distribusi yang tidak

adikan bentuk normal dengan beberapa cara : Transformasi data

Transforma

(Ln), log 10, maupun akar kuadrat.

T

Winsorizing

Winsorizing meng 3)

ubah nilai-nilai outliers menjadi nilai-nilai aksimum yang diizinkan supaya distribusi

e < 0,10 dan nilai VIF > 10. 0,10 atau nilai VIF < 10 , maka dapat disim

aknya minimum atau m

menjadi normal. b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen (Erlina, 2008:105). Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai tolerance dan nilai Variance Inflation Factor (VIF). Batasan yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai toleranc

Apabila nilai tolerance >

pulkan tidak terjadi multikolinearitas. c. Uji Heterokedastisitas

1) jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

rti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

ri 0,05 maka dapat disimpulkan tidak terdapat hubungan wa residual adalah acak

odel regresi berganda. Analisis ini digunakan untuk mengetahui apakah semua variabel independen mempunyai pengaruh terhadap variabel dependen.

2) jika tidak ada pola yang jelas, sepe heteroskedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Untuk mendeteksi adanya autokorelasi dapat dijelaskan dengan uji run test. Run test dapat digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Bila hasil probabilitas signifikansi lebih kecil dari 0,05 maka dapat disimpulkan bahwa terdapat gejala autokorelasi pada model regresi. Jika hasil probabilitas signifikansi lebih besar da

korelasi antar residual atau dapat dikatakan bah atau random.

2. Pengujian Hipotesis

resi untuk menguji hipotesis tersebut adalah sebagai berikut : b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

independen AR)

L)

g Per Share (EPS)

e = error

ependen dan jika R2 semakin kecil men

Model reg

Y = a + Dimana :

Y = Harga saham a = Konstanta

b1..6 = Koefisien regresi dari variabel X1 = Capital Adequacy Ratio (C X2 = Non Performing Loan (NP X3 = Return On Equity (ROE) X4 = Earnin

X5 = Loan to Deposit Ratio (LDR)

Koefisien determinasi (R2) digunakan untuk menentukan besarnya variabel dependen yang dapat dijelaskan oleh variasi variabel independennya, dengan kisaran nilai antara 0 dan 1. Nilai R2 = nol menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Jika R2 semakin besar mendekati satu menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel d

Pengujian hipotesis pada penelitian ini dilakukan dengan menggunakan uji-t dan

dap variabel dependen. Variabel independen i pengaruh terhadap variabel dependen apabila vari

terhadap variabel dependen. Variabel-variabel independen secara simultan dikatakan berpengaruh signifikan terhadap variabel dependen apabila memiliki nilai signifikansi (sig) di bawah 0,05 (Ghozali, 2006 : 87).

uji-F. Berikut ini adalah penjelasan masing-masing analisis data :

a. Uji t (t-test)

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara parsial terha

dikatakan memilik

abel independen memiliki nilai signifikansi (sig) di bawah 0,05 (Ghozali, 2006 : 87).

b. Uji F (F-test)

BAB IV

penelitian ini adalah Capital Adequacy Ratio (CAR),

Non

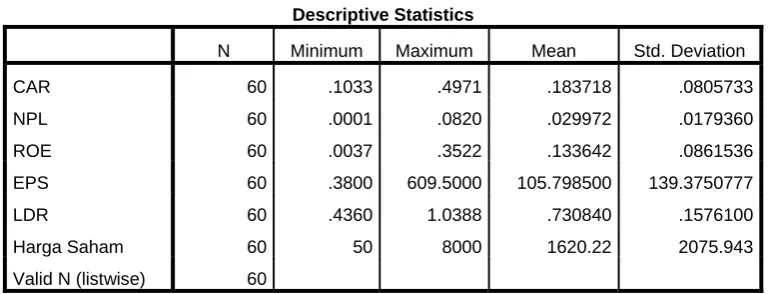

Deskripsi data penelitian secar dari masing-masing variabel yang diteliti meliputi nilai rata-rat ilai maksimum dan standar deviasi dapat dilihat pada tabel.

el 4.1 Stat Deskr

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian

Data cross section yang digunakan berjumlah 20 perusahaan dengan time series selama 3 tahun pengamatan sehingga diperoleh sampel sebanyak 60. Variabel independen dalam

Performing Loan (NPL), Return On Equity (ROE), Earning Per Share (EPS), dan Loan to Deposit Ratio (LDR). Variabel dependen dalam penelitian ini adalah harga saham.

a statistik a, nilai minimum, n

Tab

istik iptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 60 .1033 .4971 .183718 .0805733

NPL 60 .0001 .0820 .029972 .0179360

ROE 60 .0037 .3522 .133642 .0861536

EPS 60 .3800 609.5000 105.798500 139.3750777

LDR 60 .4360 1.0388 .730840 .1576100

Harga Saham 60 50 8000 1620.22 2075.943

Valid N (listwise) 60

[image:46.595.120.511.524.671.2]Berikut ini adalah penjelasan dari data deskriptif yang telah diolah :

1. variabel independen pertama yaitu Capital Adequacy Ratio, pada sampel penelitian berjumlah 60, memiliki nilai terkecil (minimum) 0,1033 dan nilai terbesar (maximum) 0,4971 dengan rata-rata (mean) Capital Adequacy Ratio yang diperoleh emiten perbankan selama tahun 2007-2009 sebesar 0,1837. Hal ini menunjukkan bahwa pada penelitian ini, seluruh sampel yang diamati mempunyai nilai Aktiva Tertimbang Menurut Resiko

ahwa pada penelitian ini, rata-rata sampel

pada penelitian ini rata-rata sampel dapat (ATMR) yang lebih besar daripada modal yang dimilikinya. Simpangan baku (standar deviation) dari Capital Adequacy Ratio adalah sebesar 0,0805733.

2. variabel independen kedua yaitu Non Performing Loan, pada sampel penelitian berjumlah 60, memiliki nilai terkecil (minimum) 0,0001 dan nilai terbesar (maximum) 0,082 dengan rata-rata (mean) Non Performing Loan yang diperoleh emiten perbankan selama tahun 2007-2009 sebesar 0,0299. Hal ini menunjukkan b

yang diamati mempunyai kredit bermasalah sebesar 2,99% dari total kredit yang diberikan. Simpangan baku (standar deviation) dari Non Performing Loan adalah sebesar 0,017936.

menghasilkan laba bersih sebesar Rp 0,13 setiap Rp 1 modal yang dikeluarkan. Simpangan baku (standar deviation) dari Return On Equity

adalah sebesar 0,0861536.

4. variael independen keempat yaitu Earning Per Share, pada sampel penelitian berjumlah 60, memiliki nilai terkecil (minimum) 0,38 dan nilai terbesar (maximum) 609,5 dengan rata-rata (mean) Earning Per Share

yang diperoleh emiten perbankan selama tahun 2007-2009 sebesar 105,8. Hal ini menunjukkan bahwa pada penelitian ini rata-rata sampel dapat

rata-rata sampel yang

terbesar (maximum) (mean) harga saham yang diperoleh emiten menghasilkan laba bersih sebesar Rp 105,8 per 1 lembar saham. Simpangan baku (standar deviation) dari Earning Per Share adalah sebesar 139,375.

5. variabel independen kelima yaitu Loan to Deposit Ratio, pada sampel penelitian berjumlah 60, memiliki nilai terkecil (minimum) 0,436 dan nilai terbesar (maximum) 1,0388 dengan rata-rata (mean) Loan to Deposit Ratio

yang diperoleh emiten perbankan selama tahun 2007-2009 sebesar 0,7308. Hal ini menunjukkan bahwa pada penelitian ini

diamati memberikan pinjaman sebesar 73,08% dari total Dana Pihak Ketiga (DPK) yang dimiliki sampel. Simpangan baku (standar deviation) dari Loan to Deposit Ratio adalah sebesar 0,15761.

6. Variabel dependen yaitu harga saham, pada sampel penelitian berjumlah 60, memiliki nilai terkecil (minimum) 50 dan nilai

perbankan selama tahun 2007-2009 sebesar 1620,22. Simpangan baku (standar deviation) dari harga saham adalah 2075,94.

Analisis Hasil Penelitian 1. Uji Asumsi Klasik

Model regresi yang baik harus memenuhi asumsi-asumsi klasik, yan B.

g endasari analisis regresi. Uji asumsi klasik dilakuk

regr norm

pengujian normalitas data adalah untuk mengetahui apakah gresi, variabel pengganggu atau residual memiliki distrib

res sta i.

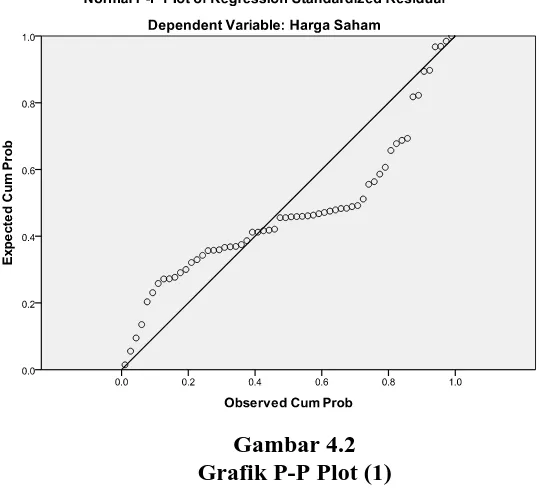

edangkan pada grafik P-P Plot, terlihat titik-titik menyebar menjauh dari garis diagonal. Hal ini menunjukkan bahwa normalitas data tidak terpenuhi. Normalitas data dapat dilihat merupakan asumsi yang m

an untuk menghasilkan analisis yang akurat dalam suatu model esi. Pengujian asumsi klasik dalam penelitian ini mencakup uji

alitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi. a. Uji Normalitas Data

Tujuan

dalam suatu model re

usi normal atau tidak. Terdapat dua cara untuk mendeteksi apakah idual berdistribusi normal, yaitu dengan analisis grafik dan analisis tistik.

Analisis Grafik

Dalam analisis ini, grafik yang digunakan berupa grafik histogram dan grafik P-P Plot, dimana data yang baik adalah data yang memiliki pola distribusi normal.

dari grafik histogram dan normal probability plot yang ditunjukkan gambar 4.1 dan 4.2 berikut :

Gambar 4.1 Histogram (1)

Sumber: Data yang diolah peneliti, 2011

[image:50.595.194.465.486.731.2]ii.

adalah data yang memiliki nilai sig ifikansi lebih besar dari 0

Analisis statistik

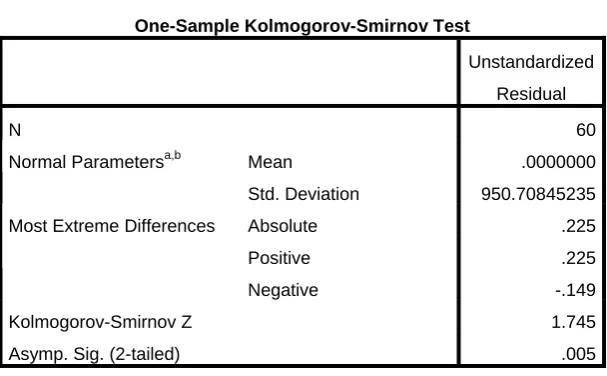

Uji statistik yang dilakukan adalah uji Kolmogorov-Smirnov (1

sample K-S) dengan signifikansi sebesar 5%. Pengujian dilakukan terhadap nilai residual dari model regresi karena jika terdapat normalitas, maka nilai residual akan terdistribusi secara normal dan independen. Data yang normal

[image:51.595.188.492.346.534.2]n ,05.

Tabel 4.2

Hasil Uji Normalitas K-S One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Mean .0000000

Normal Parametersa,b

Std. Deviation 950.70845235

Absolute .225

Positive .225

Most Extreme Differences

Negative -.149

Kolmogorov-Smirnov Z 1.745

Asymp. Sig. (2-tailed) .005

a. Test distribution is Normal.

b. Calculated from data.

a dapat disimpulkan ba

model regresi menjadi normal Sumber: Data yang diolah peneliti, 2011

Dari tabel diatas terlihat bahwa nilai signifikansi (Asymp. Sig. (2-tailed)) dari residual sebesar 0,005 < 0,05, sehingg

hwa data penelitian tidak berdistribusi normal. Ada beberapa cara mengubah

a. lakukan transformasi ke bentuk lainnya,

b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data outlier ke

histogram, normal probability plot, dan tabel Kolmogorov Smirnov. suatu nilai tertentu.

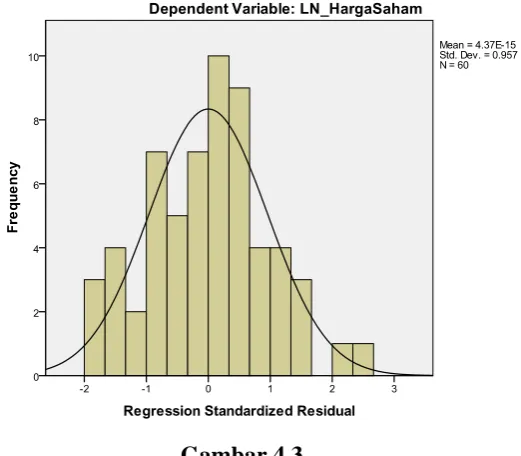

[image:52.595.210.471.410.638.2]Untuk menormalkan nilai residual, peneliti melakukan transformasi data ke model logaritma natural (Ln) dari Harga Saham = f(CAR,NPL,ROE,EPS,LDR) menjadi Ln_HargaSaham = f(Ln_CAR,Ln_NPL,Ln_ROE,Ln_EPS,Ln_LDR). Setelah dilakukan transformasi data, maka hasil uji normalitas dapat dilihat pada grafik

Gambar 4.3

Histogram setelah transformasi data (Ln) (2)

berbentuk lonceng yang menunjukkan kemiringan yang hampir setara. Sumber: Data yang diolah peneliti, 2011

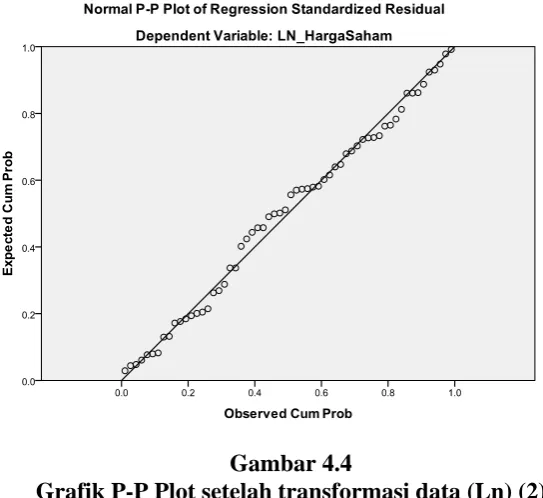

Gambar 4.4

Grafik P-P Plot setelah transformasi data (Ln) (2)

Pada grafik P-P Plot setelah transformasi data, terlihat titik-titik menyebar mendekati arah garis diagonal. Hal ini menunjukkan bahwa data berdistribusi normal.

[image:53.595.194.466.119.368.2]Sumber: Data yang diolah peneliti, 2011

Tabel 4.3

Hasil Uji Normalitas K-S setelah transformasi data (Ln) One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Mean .0000000

Normal Parametersa,b

Std. Deviation .56089537

Absolute .062

Positive .062

Most Extreme Differences

Negative -.059

Kolmogorov-Smirnov Z .483

Asymp. Sig. (2-tailed) .974

a. Test distribution is Normal.

b. Calculated from data.

[image:53.595.179.488.516.705.2]Dari tabel 4.3 dapat dilihat bahwa nilai signifikansi (Asymp. Sig. (2-tailed)) dari residual setelah ditransformasi data sebesar 0,974 > 0,05, sehingga dapat disimpulkan bahwa data penelitian berdistribusi normal dan hal ini sejalan dengan hasil pengujian grafik yang menggambarkan data berdistribusi normal.

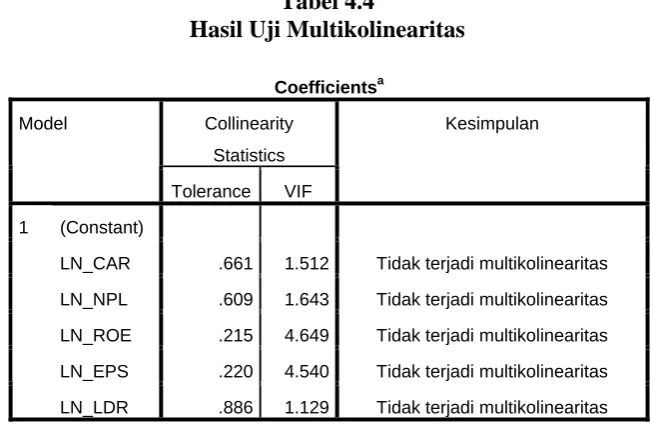

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah dalam suatu model regresi terdapat korelasi di antar variabel bebas (independen). Gejala multikolinearitas dapat dilihat dari nilai tolerance dan nilai

[image:54.595.147.473.477.691.2]Variance Inflation Factor (VIF). Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka terdapat gejala multikolinearitas. Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka tidak terjadi multikolinearitas.

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Collinearity

Statistics Model

Tolerance VIF

Kesimpulan

(Constant)

LN_CAR .661 1.512 Tidak terjadi multikolinearitas

LN_NPL .609 1.643 Tidak terjadi multikolinearitas

LN_ROE .215 4.649 Tidak terjadi multikolinearitas

LN_EPS .220 4.540 Tidak terjadi multikolinearitas 1

LN_LDR .886 1.129 Tidak terjadi multikolinearitas

a. Dependent Variable: LN_HargaSaham

Pada tabel 4.4 di atas memperlihatkan bahwa penelitian ini bebas dari adanya multikolinearitas. Hal ini dapat dilihat dari nilai VIF untuk semua variabel < 10, dan nilai tolerance untuk semua variabel > 0,1, sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel independen.

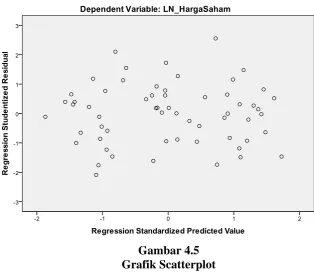

c. Uji Heterokedastisitas

Tujuan pengujian heterokedastisitas adalah untuk melihat apakah dalam suatu model regresi terdapat korelasi antar kesalahan pengganggu antara satu pengamatan ke pengamatan yang lain. Pengujian heterokedastisitas dilakukan dengan uji grafik dengan melihat grafik

[image:55.595.177.492.473.747.2]scatterplot seperti pada gambar di bawah ini.

Dari grafik scatterplot di atas dapat dilihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu yang jelas serta titik-titik tersebut tersebar baik di atas maupun di bahwa angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

d. Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (periode sebelumnya).

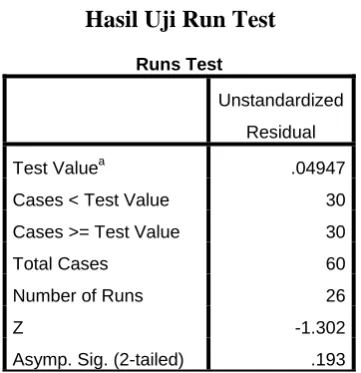

Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah dengan menggunakan run test. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak. Hipotesis yang akan diuji adalah :

Ho : residual (res_2) random (acak) H1 : residual (res_2) tidak random

Runs Test

Unstandardized

Residual

Test Valuea .04947

Cases < Test Value 30

Cases >= Test Value 30

Total Cases 60

Number of Runs 26

Z -1.302

[image:56.595.222.403.551.738.2]Asymp. Sig. (2-tailed) .193 Tabel 4.5

Analisis :

Dari tabel 4.5 diatas terlihat bahwa nilai test adalah sebesar 0,04947 dengan Sig/Asymptotic significance dua sisi adalah 0,193 atau probabilitas diatas 0,05 sehingga Ho diterima dan disimpulkan bahwa

residual random (acak) atau tidak terjadi autokorelasi antar nilai residual. 2. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear berganda (uji t dan uji F), karena variabel independen berjumlah lebih dari satu. Analisis regresi linear berganda bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Sebelum melakukan analisis regresi, terlebih dahulu dilakukan goodness of fit atau uji determinan untuk menentukan kelayakannya. Kelayakan dapat dilihat dari nilai adjusted R square yang mengukur proporsi atau persentase sumbangan variabel independen yaitu variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Equity (ROE), Earning Per Share (EPS) dan Loan to Deposit Ratio (LDR). Nilai adjusted R square dapat dilihat dari tabel 4.6 di bawah ini:

Tabel 4.6

Hasil Pengujian Goodness of Fit Model Summary

Model

R R Square Adjusted R Square

Std. Error of the

Estimate

dimension0 1 .924

a

.854 .841 .58629

a. Predictors: (Constant), LN_LDR, LN_NPL, LN_EPS, LN_CAR, LN_ROE

b. Dependent Variable : LN_HargaSaham

Dari tabel 4.6 dapat dilihat bahwa nilai R sebesar 0,924 yang mengindikasikan hubungan atau korelasi yang signifikan antara variabel CAR, NPL, ROE, EPS, dan LDR (variabel independen) dengan variabel harga saham (variabel dependen). Nilai adjusted R Square (R2) atau koefisien determinasi sebesar 0,841 menunjukkan pengaruh yang diberikan oleh variabel independen terhadap variabel dependen adalah sebesar 84,1%, sedangkan sisanya sebesar 15,9% disebabkan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

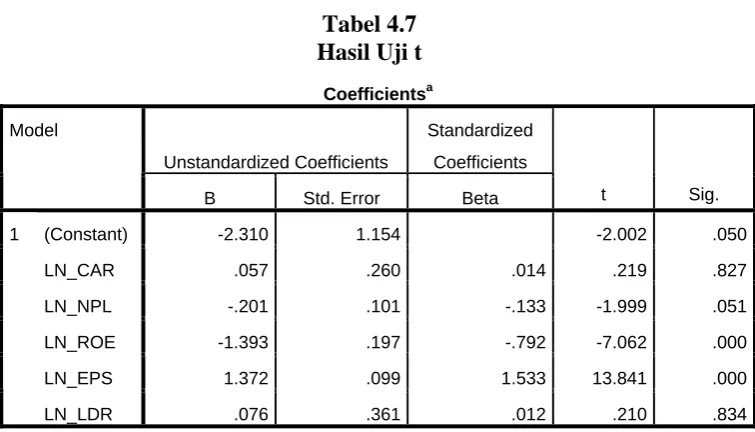

a. Uji Signifikansi Parameter Individual (Uji statistik t)

[image:58.595.133.511.505.721.2]Pengujian statistik t dilakukan dengan tujuan untuk mengetahui ada tidaknya pengaruh setiap variabel independen terhadap variabel dependen secara parsial. Pengaruh CAR, NPL, ROE, EPS, LDR secara parsial terhadap harga saham dapat diketahui dari hasil uji t yang terdapat pada tabel 4.7 berikut :

Tabel 4.7 Hasil Uji t

Coefficientsa

Unstandardized Coefficients

Standardized

Coefficients Model

B Std. Error Beta t Sig.

(Constant) -2.310 1.154 -2.002 .050

LN_CAR .057 .260 .014 .219 .827

LN_NPL -.201 .101 -.133 -1.999 .051

LN_ROE -1.393 .197 -.792 -7.062 .000

LN_EPS 1.372 .099 1.533 13.841 .000

1

LN_LDR .076 .361 .012 .210 .834

Berdasarkan tabel 4.7 dapat dilihat bahwa variabel CAR, NPL dan LDR secara parsial tidak memiliki pengaruh signifikan terhadap harga saham karena ketiga variabel tersebut masing-masing memiliki signifikansi yang lebih besar dari 0,05. Dua variabel lain yaitu variabel ROE dan variabel EPS masing-masing memiliki signifikansi sebesar 0,000 dan 0,000 dimana signifikansi kedua variabel tersebut lebih kecil dari 0,05, sehingga dapat disimpulkan bahwa secara parsial variabel ROE dan variabel EPS berpengaruh signifikan terhadap harga saham.

Berdasarkan dari tabel 4.7 dapat diperoleh suatu model regresi yang dibentuk dari nilai unstandardized coefficients sebagai berikut:

Y = + 1X1 + 2X2 + 3X3 + 4X4 + 5X5 + e

Harga Saham = + 1CAR + 2NPL + 3ROE + 4EPS + 5LDR + e Dimana:

(konstanta) = -2,310

1 (koefisien regresi CAR) = 0,057 2 (koefisien regresi NPL) = -0,201 3 (koefisien regresi ROE) = -1,393 4 (koefisien regresi EPS) = 1,372 5 (koefisien regresi LDR) = 0,076

Berikut merupakan persamaan regresi dalam bentuk logaritma natural yang dibentuk dari persamaan di atas :

Interepretasi dari persamaan regresi di atas adalah sebagai berikut: 1. = -2,310, merupakan nilai konstanta yang

menunjukkan bahwa jika tidak terdapat variabel CAR, NPL, ROE, EPS, dan LDR maka harga saham yang terbentuk adalah sebesar -2,310.

2. 1 = 0,057 merupakan koefisien regresi untuk variabel CAR, yang menunjukkan bahwa setiap satu satuan kenaikan variabel CAR, maka variabel harga saham akan naik sebesar 0,057 atau 5,7% dengan asumsi variabel lain tetap.

3. 2 = -0,201 merupakan koefisien regresi untuk variabel NPL, yang menunjukkan bahwa setiap satu satuan kenaikan variabel NPL, maka variabel harga saham akan turun sebesar 0,201 atau 20,1% dengan asumsi variabel lain tetap.

4. 3 = -1,393 merupakan koefisien regresi untuk variabel ROE, yang menunjukkan bahwa setiap satu kesatuan kenaikan variabel ROE, maka variabel harga saham akan turun sebesar 1,393 atau 139,3% dengan asumsi variabel lain tetap.

5. 4 = 1,372 merupakan koefisien regresi untuk variabel EPS, yang menunjukkan bahwa setiap satu kesatuan kenaikan variabel EPS, maka variabel harga saham akan naik sebesar 1,372 atau 137,2% dengan asumsi variabel lain tetap.

variabel LDR, maka variabel harga saham akan naik sebesar 0,076 atau 7,6% dengan asumsi variabel lain tetap.

b. Uji Signifikansi Simultan (Uji statistik F)

[image:61.595.168.517.345.468.2]Pengujian statistik F dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan dengan tingkat keyakinan 95%. Pengaruh CAR, NPL, ROE, EPS, LDR secara simultan terhadap harga saham dapat diketahui dari hasil uji F yang terdapat pada tabel 4.8 berikut :

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Regression 108.629 5 21.726 63.205 .000a

Residual 18.562 54 .344

1

Total 127.191 59

a. Predictors: (Constant), LN_LDR, LN_NPL, LN_EPS, LN_CAR, LN_ROE

b. Dependent Variable: LN_HargaSaham

Sumber: Data yang diolah peneliti, 2011

Dari tabel 4.8 di atas dapat dilihat bahwa semua variabel independen (CAR,NPL,ROE,EPS,LDR) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (Harga saham). Hal ini ditunjukkan dari nilai signifikansinya yang sebesar 0,000 yang lebih kecil dari 0,05.

3. Pembahasan Hasil Penelitian

saham (variabel dependen). Hal ini dapat dibuktikan dari nilai signifikansi variabel Return On Equity dan Earning Per Share yang lebih kecil dari 0,05. Tiga variabel lainnya, yaitu variabel Capital Adequacy Ratio, variabel Non Performing Loan dan variabel Loan to Deposit Ratio secara parsial tidak memiliki pengaruh yang signifikan terhadap harga saham, yang dapat dibuktikan dari nilai signifikansi ketiga variabel tersebut yang lebih besar dari 0,05.

investor. Hal ini dapat dilihat dari analisis desktriptif yang menunjukkan nilai rata-rata CAR dari seluruh sampel yaitu 18,37% berada jauh di atas ketentuan minimum yang ditetapkan Bank Indonesia sebesar 8%.

Kekhawatiran investor mengenai kondisi industri perbankan dikarenakan pada umumnya industri perbankan mempunyai tingkat hutang yang tinggi yang berasal dari dana masyarakat. Tingkat hutang yang tinggi pada masa resesi membuat kondisi perbankan menjadi lebih beresiko.

Variabel LDR secara parsial berpengaruh positif tetapi tidak signifikan terhadap harga saham, dengan signifikansi 0,834 yang lebih besar dari 0,05 berdasarkan uji t. Pengaruh positif LDR terhadap harga saham menunjukkan bahwa semakin tinggi LDR maka semakin tinggi harga sahamnya. LDR yang tinggi menunjukkan tingkat likuiditas yang rendah namun berpotensi menghasilkan laba yang lebih tinggi karena penggunaan aset-aset produktif yang lebih besar. Laba yang lebih tinggi akan menarik minat investor terhadap saham bank sehingga permintaan saham bank akan meningkat. Tingginya permintaan saham akan membuat harga saham bank bergerak naik. Hasil penelitian menunjukkan bahwa variabel LDR bukan merupakan faktor yang relevan yang dapat mempengaruhi harga saham. Hasil penelitian ini sesuai dengan penelitian Fanny (2009) yang menunjukkan bahwa LDR secara parsial tidak berpengaruh signifikan terhadap harga saham. Hal ini dapat dilihat dari analisis deskriptif yang menunjukkan rata-rata LDR dari seluruh sampel yaitu 73,08% dimana secara rata-rata masih terdapat 26,92% dana pihak ketiga bank yang belum disalurkan dalam bentuk pinjaman.

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan penelitian pada bab IV, maka dapat diambil kesimpulan sebagai berikut :

1. variabel capital adequacy ratio, non performing loan, return on equity,

earning per share, dan loan to deposit ratio secara bersama-sama / simultan berpengaruh terhadap harga saham. Hasil penelitian ini sejalan dengan penelitian Fanny (2009) namun bertolak belakang dengan hasil penelitian Helena (2010) dan Lina Surya Kie (2009) dimana hasil penelitian mereka menunjukkan bahwa kinerja keuangan secara simultan tidak berpengaruh terhadap harga saham.

2. nilai adjusted r square sebesar 0,841 menunjukkan bahwa secara keseluruhan 84,1% dari variabilitas harga saham dapat dijelaskan oleh variabel independen capital adequacy ratio, non performing loan, return on equity, earning per share, dan loan to deposit ratio, sedangkan sisanya sebesar 15,9% dijelaskan oleh faktor lain di luar penelitian.

3. variabel return on equity dan earning per share secara parsial berpengaruh signifikan terhadap harga saham

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, yaitu :

1. Penelitian ini terbatas pada industri perbankan yang terdaftar di Bursa Efek Indonesia dengan pemilihan sampel sebanyak 20 perusahaan dari populasi 27 perusahaan sehingga belum dapat mewakili keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia.

2. periode penelitian dari tahun 2007-2009 mencakup periode dimana terjadi penurunan harga saham yang signifikan karena krisis global sehingga membuat hasil penelitian memiliki kemungkinan distorsi atau bias.

3. variabel independen dalam penelitian ini hanya mencakup capital adequacy ratio, non performing loan, return on equity, earning per share, dan loan to deposit ratio sehingga mengabaikan faktor-faktor lain yang mungkin mempengaruhi harga saham.

C. Saran

Berdasarkan kesimpulan dan keterbatasan yang telah diungkapkan, peneliti memberikan beberapa saran, antara lain :

1. harga saham secara signifikan banyak dipengaruhi oleh aspek profitabilitas suatu perbankan, oleh karenanya bagi investor hal ini harus dijadikan aspek utama dalam keputusan investasinya.

kinerja keuangan dengan penekanan pada aspek profitabilitas dan kualitas aset.

DAFTAR PUSTAKA

Abdulah, M.Faisal, 2005. Manajemen Perbankan : Teknik Analisis Kinerja Keuangan Bank, Edisi Revisi, UMM Press, Bandung.

Anaroga, Pandji dan Piti Pakarti, 2006. Pengantar Pasar Modal, Edisi Pertama, Cetakan Kedua, Rineka Cipta, Jakarta.

Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2006. Pasar Modal di Indonesia Pendekatan Tanya Jawab, PT Salemba Empat, Jakarta.

Erlina, 2007,2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Penerbit USU Press, Medan.

Helena, 2010. Pengaruh Kinerja Keuangan Terhadap Harga Saham Bank yang Terdaftar Di Bursa Efek Indonesia, skripsi, Universitas Sumatera Utara, Medan.

Husnan, Suad dan Enny Pudjiastuti, 2002. Dasar-dasar Manajemen Keuangan, Edisi ketiga, Cetakan Pertama, UPP – AMP – YKPN , Yogyakarta.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Keempat, Badan Penerbit Univesitas Diponegoro, Semarang.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Proposal Skripsi, Fakultas Ekonomi USU, Medan.

Juventus, 2007. Pengaruh Rasio Profitabilitas dan Rasio Leverage Terhadap Harga Saham Perbankan Di Bursa Efek Jakarta, skripsi, Universitas Sumatera Utara, Medan.

Kasmir,2009. Analisis Laporan Keuangan, Edisi kesatu, Rajawali Pers.

Kuncoro, Mudrajad dan Suhardjono, 2002. Manajemen Perbankan : Teori dan Aplikasi. Penerbit Bakti Profesindo, Yogyakarta.

Munawir, 1997. Analisis Laporan Keuangan, Edisi Keempat, Cetakan Ketujuh, Liberty Yogyakarta, Yogyakarta.

R. Ria, Fanny, 2009. Pengaruh Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, Return On Equity, dan Dividend Per Share Terhadap Harga Saham yang Terdaftar Di Bursa Efek Indonesia, skripsi, Universitas Sumatera Utara, Medan.

Sugiyono, 2004. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Surya Kie,Lina, 2009. Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia, skripsi, Universitas Sumatera Utara,Medan.

Umar, Hussein, 2003, 2008. Model Riset Akuntansi Terapan, Ghalia Indonesia, Bogor.

Lampiran 1

Daftar Populasi – Sampel Perusahaan Perbankan yang terdaftar di BEI

Kriteria

No Kode Nama Perusahaan

1 2 3 Sampel

1 AGRO Bank Agroniaga Tbk √ √ X

2 INPC Bank Artha Graha Internasional Tbk √ √ √ 1

3 BBKP Bank Bukopin Tbk √ √ √ 2

4 BNBA Bank Bumi Arta Tbk √ √ √ 3

5 BABP Bank ICB Bumiputera Indonesia Tbk √ √ √ 4

6 BACA Bank Capital Indonesia √ √ √ 5

7 BBCA Bank Central Asia Tbk √ √ √ 6

8 BCIC Bank Mutiara Tbk √ √ X

9 BDMN Bank Danamon Indonesia Tbk √ √ √ 7

10 BEKS Bank Eksekutif Internasional Tbk √ √ X

11 SDRA Bank Himpunan Saudara 1906 Tbk √ √ √ 8

12 BBII Bank Int’l Indonesia Tbk √ √ X

13 BKSW Bank Kesawan Tbk √ √ √ 9

14 BMRI Bank Mandiri (Persero) Tbk √ √ √ 10

15 MAYA Bank Mayapada Internasional Tbk √ √ √ 11

16 MEGA Bank MEGA Tbk √ √ √ 12

17 BBNI Bank Negara Indonesia Tbk √ √ √ 13

18 NISP Bank OCBC NISP Tbk √ √ √ 14

19 BBNP Bank Nusantara Parahyangan Tbk √ √ √ 15

20 PNBN Bank Pan Indonesia Tbk √ √ √ 16

21 BNLI Bank Permata Tbk √ √ √ 17

22 BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ 18

23 BSWD Bank Swadesi Tbk √ √ √ 19

24 BBTN Bank Tabungan Negara (Persero) Tbk. X X √

25 BTPN Bank Tabungan Pensiunan Nas. Tbk. X X √

26 BVIC Bank Victoria Internasional Tbk √ √ √ 20

Lampiran 2

Data Variabel Penelitian – Capital Adequacy Ratio (sebelum transformasi)

Tahun

No Nama Emiten

Lampiran 3

Data Variabel Penelitian – Non Performing Loan (sebelum transformasi)

Tahun

No Nama Emiten

Lampiran 4

Data Variabel Penelitian – Return On Equity (sebelum transformasi)

Tahun

No Nama Emiten

Lampiran 5

Data Variabel Penelitian – Earning Per Share (sebelum transformasi)

Tahun

No Nama Emiten

2007 2008 2009 1 Bank Artha Graha Internasional Tbk 2,56 2,55 4,88 2 Bank Bukopin Tbk 66,41 64,55 63,09 3 Bank Bumi Arta Tbk 9,01 11,96 12,21 4 Bank ICB Bumiputera Indonesia Tbk 4,1 0,38 1,01 5 Bank Capital Indonesia 4,02 8,01 7,73

6 Bank Central Asia Tbk 183 236 279

7 Bank Danamon Indonesia Tbk 423,7 303,7 186,36 8 Bank Himpunan Saudara 1906 Tbk 21,07 25,11 23,73

9 Bank Kesawan Tbk 12,49 6,21 6,37

10 Bank Mandiri (Persero) Tbk 209,78 254,51 341,72 11 Bank Mayapada Internasional Tbk 15,81 15,9 15,95

12 Bank MEGA Tbk 320 309 169

13 Bank Negara Indonesia Tbk 64 80 163 14 Bank OCBC NISP Tbk 45,29 54,5 74,96 15 Bank Nusantara Parahyangan Tbk 101 90 93 16 Bank Pan Indonesia Tbk 42,32 34,6 41,01

17 Bank Permata Tbk 64 58 62

18 Bank Rakyat Indonesia (Persero) Tbk 403,64 496,99 609,5

19 Bank Swadesi Tbk 27 32 43

Lampiran 6

Data Variabel Penelitian – Loan to Deposit Ratio (sebelum transformasi)

Tahun

No Nama Emiten

Lampiran 7

Data Variabel Penelitian – Harga Saham (sebelum transformasi)

Tahun

No Nama Emiten

2007 2008 2009 1 Bank Artha Graha Internasional Tbk 100 50 76

2 Bank Bukopin Tbk 560 200 375

3 Bank Bumi Arta Tbk 270 60 133

4 Bank ICB Bumiputera Indonesia Tbk 131 62 120

5 Bank Capital Indonesia 106 10