UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH RECEIVABLE TURNOVER RATIO, INVENTORY TURNOVER RATIO, DAN TOTAL ASSETS TURNOVER RATIO

TERHADAP EARNING POWER PADA PERUSAHAAN FARMASI DI BURSA EFEK INDONESIA

SKRIPSI

OLEH

ANDRI PRIMADANA BANGUN 060502120

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Andri Primadana Bangun (2010), Analisis Pengaruh Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio Terhadap Earning Power pada Perusahaan Farmasi di Bursa Efek Indonesia. Pembimbing Dr. Khaira Amalia F, SE, MBA, Ak. Ketua Departemen Manajemen, Prof. Dr. Ritha F Dalimunthe, SE, Msi. Penguji I Drs. Nakman Harahap, Msi. Penguji II, Syafrizal Helmi Situmorang, SE, Msi.

Tujuan dari penulisan skripsi ini adalah untuk menganalisis pengaruh rasio aktivitas dengan variabel Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio terhadap Earning Power perusasahaan farmasi dengan analisis regresi berganda.

Jenis data yang akan diolah dan diteliti adalah data sekunder berupa laporan keuangan seperti neraca dan laporan laba-rugi serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Tahun buku akuntansi yang dipilih adalah tahun buku 2003 sampai dengan tahun buku 2009. Populasi dari penelitian ini adalah industri farmasi di Bursa Efek Indonesia (BEI), penentuan data penelitian dilakukan dengan metode target population, kriteria yang digunakan yaitu perusahaan yang mempublikasikan laporan keuangannya pada rentang tahun tersebut dan tidak penah di-suspend perdagangan sahamnya. Metode analisis data yang digunakan adalah metode statistik parametrik dengan alat analisis data berupa regresi linier berganda. Pengujian hipotesis dengan tingkat signifikan 5%.

Hasil penelitian adalah Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio memiliki pengaruh yang signifikan secara bersama-sama terhadap Earning Power. Receivable Turnover Ratio tidak memiliki pengaruh yang signifikan secara parsial terhadap Earning Power, Inventory Turnover Ratio tidak memiliki pengaruh yang signifikan secara parsial terhadap Earning Power, Total Assets Turnover Ratio memiliki pengaruh yang signifikan secara parsial terhadap Earning Power.

KATA PENGANTAR

Puji dan syukur penulis ucapkan ke hadirat Tuhan Yesus Kristus, atas kasih karunia, bimbingan dan berkatNya sehingga penulis dapat menyelesaikan skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi Departemen Manajemen pada Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Penulis telah banyak mendapatkan bimbingan, nasehat dan dorongan dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada

1. Kedua Orang tua, Mamak Dra. Riahate br Purba, tiada kehidupan tanpa orang seperti Mamak, dan Bapak Drs. Sulaiman Bangun.

2. Bapak Drs. Jhon Tahbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr. Khaira Amalia Fachruddin, SE, MBA, Ak, selaku Dosen Pembimbing yang telah berkenan meluangkan waktu untuk membimbing penulis dalam proses penulisan serta penyusunan skripsi ini.

6. Bapak Drs. Nakman Harahap, Msi selaku Dosen Penguji I .

7. Bapak Syafrizal Helmi Situmorang, SE, MSi selaku Dosen Penguji II.

8. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahun yang baik serta berguna, terutama kepada penulis khususnya kepada dosen wali saya ibu Dra. Marhayanie, Msi.

9. Seluruh Staff dan Civitas Akademi di lingkuangan Fakultas Ekonomi Universitas Sumatera Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahan.

10.Seluruh Pegawai Departemen Manajemen, Bang Jumadi, Kak Dani, Kak Susi dan Kak Vina.

12.Rina Guletta Sembiring Deparie atas dukungan moral dan kasih sayang tulus, semoga apa yang telah diimpikan menjadi kenyataan. Juga kepada Mama dan Mami, terimakasih.

13.Teman-teman seperjuangan Manajemen ’06, terutama Green Side crew, Ganjank, Bous, Pato, Qtinkz, Emo, Waank, Baim Wonk, Mamo, Loyo. Terimakasih telah mengeluarkan kata-kata Banduot selama ini, kapan kita foya-foya lagi woy. Anak-anak KTL BGT, Cyborg Futsal, Jempol, Marwal, Kitink, Mado, Sarjana, Dedi Dores yang telah menjadi lawan futsal sepadan. Juga kepada Genk Intan, Genk Hendra cool, Genk Ika, Genk Tulus dan semua teman Manajemen ’06 yang lain yang tidak dapat saya sebutkan namanya satu per satu atas kebersamaan dan bantuannya selama kuliah.

14.Ikatan Mahasiswa Karo Ersinalsal (IMSAL), Bapak Prof. Dr. Paham Ginting, SE, Msi, dan Bapak Prof. Dr. Syaad Afiffudin Sembiring, SE, Msi, selaku pembina. Kijok , PJ, Sen Josep, Wil, Pal Alex, Dek Cici, Dek Mona, Nostra, dan anggota IMSAL lain yang telah memberikan dukungan, Bujur.

15.CIU (Christ in Us) crew, Loly, Melda, Nina, Anita dan lainnya, terimakasih atas kecerewetannya menasehati penulis, dan menjadi TS saat seminar. Cibon, si tukang kredit, terimakasih atas keringanan kreditnya. Inang Artha, yang menjadi bulan-bulanan Green Side, terimakasih banyak.

16.Teman-teman seperjuangan dari SMP Putri Cahaya, Jimmy, Abram, dan Oscar (Tarkulers). Dan dari SMAN 4 Medan, Rudi, Gibot, dan lainnya.

18.Semua orang yang telah membantu penulis.

Penulis mengucapkan terima kasih dan semoga Tuhan Yang Maha Besar memberikan imbalan yang setimpal atas kasih, jerih payah dan jasa-jasa mereka.

Penulis

DAFTAR ISI

C. Daya Untuk Menghasilkan Laba (Earning Power) ... 20

D. Rasio Aktivitas ... 22

E. Rasio Perputaran Total Aktiva ... 24

G. Rasio Perputaran Piutang ... 26

BAB.III. GAMBARAN UMUM OBJEK PENELITIAN A. Gambaran Umum Bursa Efek Indonesia ... 27

B. Gambaran Umum Perusahaan ... 29

BAB. IV. ANALISIS DAN EVALUASI A. Analisis Deskriptif ... 37

1. Deskripsi Receivable Turnover Ratio ... 37

2. Deskripsi Inventory Turnover Ratio ... 39

3. Deskripsi Total Assets Turnover Ratio ... 42

4. Deskripsi Earning Power ... 44

BAB. V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

TABEL 1.1Kondisi Rasio Aktifitas dan Earning Power Perusahaan Farmasi di

Bursa Efek Indonesia ... 4

TABEL 1.2Penarikan Data Penelitian ... 11

TABEL 1.3Perusahaan yang Diteliti ... 11

TABEL 1.4Kriteria Pengambilan Keputusan Uji Autokorelasi ... 15

TABEL 4.0Kondisi RTR Perusahaan Farmasi Tahun 2003-2009 ... 37

TABEL 4.1Kondisi ITR Perusahaan Farmasi Tahun 2003-2009... 40

TABEL 4.2Kondisi TATO Perusahaan Farmasi Tahun 2003-2009 ... 42

TABEL 4.3Kondisi EP Perusahaan Farmasi Tahun 2003-2009 ... 45

TABEL 4.4Uji Normalits ... 47

TABEL 4.5Uji Multikolinearitas ... 48

TABEL 4.6Uji Autokorelasi ... 50

TABEL 4.7Pembentuk Model Regresi Berganda ... 50

TABEL 4.8Uji F ... 52

DAFTAR GAMBAR

ABSTRAK

Andri Primadana Bangun (2010), Analisis Pengaruh Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio Terhadap Earning Power pada Perusahaan Farmasi di Bursa Efek Indonesia. Pembimbing Dr. Khaira Amalia F, SE, MBA, Ak. Ketua Departemen Manajemen, Prof. Dr. Ritha F Dalimunthe, SE, Msi. Penguji I Drs. Nakman Harahap, Msi. Penguji II, Syafrizal Helmi Situmorang, SE, Msi.

Tujuan dari penulisan skripsi ini adalah untuk menganalisis pengaruh rasio aktivitas dengan variabel Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio terhadap Earning Power perusasahaan farmasi dengan analisis regresi berganda.

Jenis data yang akan diolah dan diteliti adalah data sekunder berupa laporan keuangan seperti neraca dan laporan laba-rugi serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Tahun buku akuntansi yang dipilih adalah tahun buku 2003 sampai dengan tahun buku 2009. Populasi dari penelitian ini adalah industri farmasi di Bursa Efek Indonesia (BEI), penentuan data penelitian dilakukan dengan metode target population, kriteria yang digunakan yaitu perusahaan yang mempublikasikan laporan keuangannya pada rentang tahun tersebut dan tidak penah di-suspend perdagangan sahamnya. Metode analisis data yang digunakan adalah metode statistik parametrik dengan alat analisis data berupa regresi linier berganda. Pengujian hipotesis dengan tingkat signifikan 5%.

Hasil penelitian adalah Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio memiliki pengaruh yang signifikan secara bersama-sama terhadap Earning Power. Receivable Turnover Ratio tidak memiliki pengaruh yang signifikan secara parsial terhadap Earning Power, Inventory Turnover Ratio tidak memiliki pengaruh yang signifikan secara parsial terhadap Earning Power, Total Assets Turnover Ratio memiliki pengaruh yang signifikan secara parsial terhadap Earning Power.

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan selalu berusaha untuk mencapai laba yang optimal dengan menggunakan sumber daya secara efektif dan efisien. Laba penting bagi perusahaan untuk mempertahankan kelangsungan hidup perusahaan, tumbuh dan berkembang serta mampu menghadapi persaingan.

Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri disebut profitabilitas (Sartono, 2001:122). Profitabilitas ini penting bagi perusahaan untuk mengukur kinerja perusahaan itu sendiri, apakah memenuhi target atau tidak. Sedangkan bagi pihak luar, khususnya bagi investor, profitabilitas diperlukan sebagai tolok ukur apakah layak sebagai suatu portofolio investasi atau tidak.

Daya untuk menghasilkan laba atas total aktiva atau earning power menurut Van Horne dan Wachowicz (2005), mengukur efektivitas keseluruhan dalam menghasilkan laba dengan aktiva yang tersedia. Dari earning power juga dapat diketahui apakah perusahaan selama suatu periode tertentu telah menggunakan aktivanya secara efektif atau tidak (Kuswadi, 2004:193).

adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (Riyanto, 1993:28).

Earning power penting karena mengatasi dua kelemahan yang terdapat pada rasio margin laba bersih (net profit margin) yang tidak memperhitungkan penggunaan aktiva dan rasio perputaran total aktiva yang tidak memperhitungkan profitabilitas dalam penjualan (Van Horne dan Wachowicz, 2005:225).

Riyanto (1993) mengemukakan bahwa masalah rentabilitas (earning power) bagi perusahaan adalah lebih penting dari pada masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan kata lain menghitung rentabilitasnya (earning power).

Dengan demikian maka yang harus diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting ialah usaha untuk mempertinggi rentabilitasnya (earning power). Berhubung dengan itu, maka bagi perusahaan pada umumnya lebih mengarahkan usahanya untuk mendapatkan titik rentabilitas (earning power) maksimal daripada laba maksimal (Riyanto, 1993:29).

Perusahaan hendaknya mengelola piutangnya untuk meningkatkan profitabilitas secara efektif. Rasio perputaran piutang (receivable turnover ratio) membandingkan antara penjualan kredit dengan piutang perusahaan. Rasio ini menunjukkan berapa kali piutang usaha perusahaan telah berputar menjadi kas selama periode tertentu. Semakin tinggi perputaran, semakin pendek waktu antara penjualan kredit dengan penagihan tunainya.

Perbandingan antara harga pokok penjualan dengan persediaan disebut rasio perputaran persediaan (inventory turnover ratio). Rasio ini menunjukkan seberapa efektif perusahaan dalam mengelola persediaannya. Perputaran persediaan yang relatif pelan sering kali merupakan tanda dari barang persediaan yang berlebih, jarang digunakan atau tidak terpakai dalam persediaan (Van Horne dan Wachowicz, 2005). Apabila produksi perusahaan merupakan produk yang mempunyai waktu kadaluarsa, seperti obat-obatan, maka tingkat perputaran persediaan merupakan hal yang krusial untuk menjaga mutu produk ketika disalurkan.

Hubungan antara penjualan bersih dengan total aktiva yang dimiliki perusahaan merupakan rasio perputaran total aktiva (total assets turnover). Nilai rasio perputaran total aktiva memberitahu kita efisiensi relatif penggunaan total aktiva perusahaan untuk menghasilkan penjualan (Van Horne dan Wachowicz, 2005).

yang efektif dan efisien, terutama kinerja manajemen keuangannya dalam mengelola aktiva yang dimiliki. Pengelolaan aktiva yang efisien dan efektif ini akan meningkatkan nilai dan kapabilitas perusahaan.

Tabel 1.1

Kondisi Rasio Aktivitas dan Earning Power Perusahaan Farmasi Tahun 2005-2008

Nama Perusahaan Tahun Receivable

Turnover Ratio

Hal di atas bertentangan dengan tulisan Van Horne dan Wachowicz (2005,225) yang mengemukakan bahwa peningkatan dalam earning power perusahaan akan terjadi jika terdapat peningkatan dalam perputaran aktiva. Hal itu juga bertentangan dengan pendapat Syahyunan (2003) yang menyatakan bahwa kemampuan perusahaan untuk menggunakan sumber daya perusahaan secara efektif, akan meningkatkan penjualan dan keuntungan yang relatif baik, rasio-rasio aktivitas yang baik akan membuat perusahaan memiliki peluang yang besar untuk meningkatkan keuntungan.

Berdasarkan uraian di atas, perlu dilakukan penelitian untuk melihat pengaruh nilai rasio aktivitas terhadap earning power pada Perusahaan Farmasi di Bursa efek Indonesia dengan judul : ”Analisis Pengaruh Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio terhadap Earning Power pada Perusahaan Farmasi di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan uraian latar belakang sebelumnya, dapat dirumuskan masalah penelitian sebagai berikut: Apakah receivable turnover ratio, inventory turnover ratio, dan total assets turnover ratio mempengaruhi earning power pada Perusahaan Farmasi di Bursa Efek Indonesia.

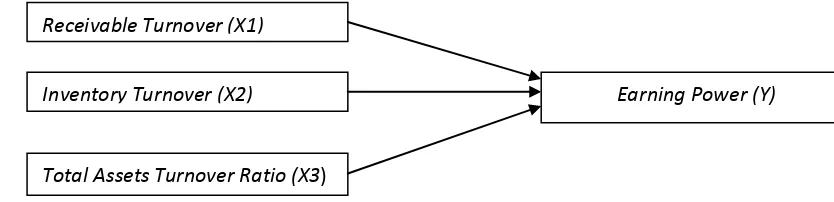

C. Kerangka Konseptual

Wachowicz, 2005:225). Rentabilitas atau kemampulabaan (earning power) suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut (Riyanto, 1993:28). Dengan kata lain rentabilitas adalah

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Bagi

perusahaan pada umumnya masalah rentabilitas adalah lebih penting dari pada

masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa

perusahaan itu telah dapat bekerja dengan efisien. Efisien baru dapat diketahui

dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan kata lain ialah menghitung earning power-nya (Riyanto, 1993).

Receivable turnover ratio mempengaruhi earning power. Jika tingkat laba bersih tertentu dapat dipertahankan dengan menggunakan lebih sedikit uang yang diinvestasikan dalam bentuk piutang, maka perputaran total aktiva akan membaik yang bermakna semakin efisien aktiva yang digunakan untuk menghasilkan penjualan, yang lebih jauh lagi berarti semakin baik juga earning power. Hal ini diperkuat oleh penelitian Gunarto (2007) dan Susani (2005).

Faktor lain yang mempengaruhi earning power adalah inventory turnover ratio. Menurut Maness (1988), nilai inventory turnover ratio yang besar mengindikasikan terlalu sedikitnya pengaruh persediaan (inventory) terhadap penjualan dan besarnya kemungkinan kehilangan penjualan, yang berarti akan menurunkan profit perusahaan. Sebaliknya, nilai inventory turnover ratio yang kecil menunjukkan terlalu banyak investasi yang digunakan dalam bentuk persediaan (inventory), sehingga kurang efektif.

Receivable Turnover (X1)

penjualan dihasilkan oleh setiap rupiah aktiva yang diinvestasikan atau bisa juga menunjukkan berapa kali aktiva berputar setiap periodenya. Semakin sedikit investasi dalam bentuk aktiva yang digunakan untuk menghasilkan tingkat penjualan yang sama akan meningkatkan earning power.

Dengan penjelasan di atas, maka model penelitian dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Konseptual

Sumber: Nainggolan (2007), (dimodifikasi, 2010)

D. Hipotesis

Berdasarkan perumusan masalah yang ditetapkan, maka hipotesis penelitian adalah sebagai berikut: “Receivable turnover ratio, inventory turnover ratio, dan total assets turnover ratio mempengaruhi earning power pada Perusahaan Farmasi di Bursa Efek Indonesia.”

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh account receivable turnover ratio, inventory

Inventory Turnover (X2)

Total Assets Turnover Ratio (X3)

turnover ratio, dan total assets turnover ratio terhadap earning power pada Perusahaan Farmasi di Bursa Efek Indonesia.

2. Manfaat Penelitian A. Bagi Perusahaan

Sebagai tambahan informasi tentang pengaruh rasio aktivitas terhadap profitabilitas perusahaan, khususnya earning power, untuk pengambilan keputusan di masa depan.

B. Bagi Pihak Lain

Sebagai informasi tambahan dan bahan rujukan bagi penelitian selanjutnya mengenai pengaruh rasio aktivitas terhadap tingkat kemampulabaan (earning power).

C. Bagi Penulis

Sebagai penambah ilmu dan pengetahuan serta wawasan juga hasil penerapan ilmu tentang pengaruh rasio aktivitas terhadap tingkat kemampulabaan (earning power).

F. Metode Penelitian 1. Batasan Operasional

2. Defenisi Operasional

a. Earning Power sebagai variabel terikat (Y) mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut (Martono dan Harjito, 2001:61), diukur dengan rumus sebagai berikut (Van Horne dan Wachowicz, 2005:226):

Earning Power = Profitabilitas Penjualan X Efisiensi Aktiva

b. Receivable Turnover Ratio sebagai variabel bebas pertama (X1) menunjukkan wawasan tentang kualitas piutang perusahaan dan kesuksesan perusahaan dalam mengumpulkan piutang tersebut (Martono dan Harjito, 2001:56), diukur dengan rumus:

Receivable Turnover =

c. Inventory Turnover Ratio sebagai variabel bebas kedua (X2) menunjukkan efektivitas manajemen perusahaan dalam mengelola persediaan (Martono dan Harjito, 2001:57), diukur dengan rumus:

Inventory Turnover =

d. Total Assets Turnover Ratio sebagai variabel bebas ketiga (X3) menunjukkan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba, dapat diukur dengan:

TATO =

Assets Total

Sales

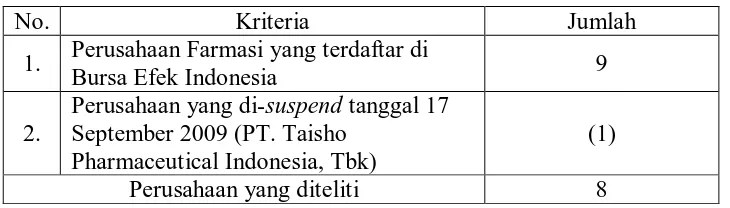

Menurut Cooper dan Schindler (2001), populasi adalah keseluruhan elemen yang akan diteliti dan ditarik simpulan. Populasi yang digunakan dalam penelitian ini adalah perusahaan Farmasi di Bursa Efek Indonesia, yaitu sebanyak 9 perusahaan. Penarikan data penelitian yang dilakukan adalah dengan menggunakan metode target population, yaitu sebuah elemen atau obyek yang berisi informasi yang diperlukan dalam penelitian (Maholtra, 2004). Adapun kriteria target population dalam menentukan data penelitian adalah:

a. Perusahaaan Farmasi yang terdaftar di Bursa Efek Indonesia sejak tahun 2003 sampai sekarang dan terus listing (tidak di-suspend).

b. Perusahaan yang memiliki laporan keuangan tiap akhir tahun yang lengkap dan mempublikasikannya di tahun 2003-2009.

Tabel 1.2

Penarikan Data Penelitian

No. Kriteria Jumlah

1. Perusahaan Farmasi yang terdaftar di

Bursa Efek Indonesia 9

2.

Perusahaan yang di-suspend tanggal 17 September 2009 (PT. Taisho

Pharmaceutical Indonesia, Tbk)

(1)

Perusahaan yang diteliti 8

Dari kriteria di atas, maka perusahaan yang memenuhi syarat untuk dijadikan data penelitian adalah sebagai berikut:

Tabel 1.3

Perusahaan yang Diteliti No. Kode

Emiten Nama Emiten

2. INAF PT. Indo Farma Tbk. 3. KAEF PT. Kimia Farma Tbk. 4. KLBF PT. Kalbe Farma Tbk. 5. MERK PT. Merck Inc.

6. PYFA PT. Pyridam Farma Tbk.

7. SCPI PT. Shcering Plough Indonesia Tbk. 8. TSPC PT. Tempo Scan Pasific Tbk.

Sumber

4. Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id. Waktu penelitian dilakukan dari bulan Februari 2010 sampai dengan Mei 2010.

5. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yang diperoleh melalui media internet, yang bersumber dari website www.idx.co.id, studi dokumentasi, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan melakukan studi dokumentasi, yaitu dengan meneliti dokumen-dokumen dan bahan tulisan yang dipublikasikan melalui media internet serta sumber-sumber lain yang berhubungan.

7. Metode Analisis Data

a. Metode Analisis Deskriptif

melalui pengumpulan, penyusunan, dan analisis data, sehingga diketahui gambaran umum perusahaan. Dilakukan dengan menghitung masing-masing variabel bebas dan variabel terikat dengan menggunakan rumus yang telah dikemukakan sebelumnya.

b. Analisis Regresi Linear Berganda

Model analisis yang digunakan untuk menjawab hipotesis adalah regresi linear berganda dengan formulasi sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3

= Inventory Turnover

3

e = Standard error

= Total Assets Turnover

Data diolah dengan menggunakan aplikasi komputer SPSS for Windows versi 17.0.

c. Pengujian Asumsi Klasik

Model analisis regresi berganda di atas harus memenuhi syarat asumsi klasik sebagai berikut:

1. Uji Normalitas

yang paling baik adalah distribusi data normal atau mendekati normal. Uji ini dapat dilakukan melalui analisis Kolmogorov-Smirnov. Apabila diperoleh nilai sig. Uji Kolmogorov-Smirnov lebih besar dari 0,05 maka data dinyatakan normal (Ghozali, 2001).

2. Uji Multikolinieritas

Digunakan untuk menunjukkan ada tidaknya hubungan linear antara variabel-variabel bebas dalam model regresi. Salah satu cara untuk mendeteksi adanya kolonieritas dilakukan dengan cara mengkorelasikan antar variabel bebas dan apabila korelasinya tinggi (lebih besar dari 0,8) maka antar variabel bebas tersebut terjadi multikolinieritas. Cara lain untuk mengetahui ada tidaknya multikolinearitas pada suatu model regresi adalah dengan melihat nilai tolerance dan VIF (Variance Inflation Factor) yaitu (Ghozali, 2001:56):

a. Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolineraitas pada penelitian tersebut.

b. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terjadi gangguan multikolinearitas pada penelitian tersebut.

3. Uji Heteroskedastisitas

mendiagnosa adanya heteroskedastisitas dalam suatu model regresi adalah dengan melihat Grafik Plot antara nilai perdiksi variabel terikat (ZPRED) dengan residualnya (SRESID). Adapun dasar analisis dengan melihat Grafik Plot adalah sebagai berikut (Ghozali, 2001:71):

a. Jika terdapat pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka menunjukkan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas seperti titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antar anggota serangkaian observasi yang diurutkan, menurut waktu (data time series), atau ruang (data cross section). Beberapa faktor yang menyebabkan adanya autokorelasi adalah tidak dimasukkannya variabel bebas yang lain, misalnya pada suatu model regresi yang seharusnya model tersebut terdiri dari empat variabel bebas dan satu variabel terikat, dalam pembuatan model dimasukkan dua variabel bebas.

Pengujian terhadap autokorelasi dapat dilakukan dengan uji statistik Durbin-Watson. Kriteria pengambilan keputusan dapa dilihat pada tabel.

Tabel 1.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif No decision dl ≤ dw ≤ du Tidak ada korelasi negatif Tolak 4 – dl < dw < 4 – dl Tidak ada korelasi negatif No decision 4 – du ≤ dw ≤ 4 – dl Tidak ada autokorelasi positif

atau negatif Tidak ditolak du < dw < 4 - du

Sumber: Ghozali (2001:96) Keterangan: dw = durbin watson

du = batas atas dl = batas bawah

d. Uji Hipotesis

1. Uji F atau Uji Simultan

Uji F digunakan untuk mengetahui apakah variabel bebas (X) berpengaruh secara simultan atau bersama-sama terhadap variabel terikat (Y), yaitu dengan membandingkan antara nilai kritis F (Ftabel)

dengan nilai Fhitung

- Jika F

(F Rasio) yang terdapat dalam tabel Analysis of Variance dari hasil perhitungan (Ghozali, 2001):

hitung ≤ Ftabel atau sig.F ≥ α pada α = 5%, maka terima hipotesis

nol (H0

- Jika F

), artinya secara statistik dapat dibuktikan bahwa semua variabel bebas tidak berpengaruh terhadap perubahan nilai variabel terikat.

hitung > Ftabel atau sig.F < α pada α = 5%, maka menolak

hipotesis nol (H0

2. Uji t atau Uji Parsial

), dan menerima hipotesis alternatif (Ha), artinya secara simultan dapat dibuktikan bahwa semua variabel bebas berpengaruh terhadap perubahan nilai variabel terikat.

dilakukan berdasarkan perbandingan nilai thitung masing-masing

koefisien regresi dengan nilai ttabel

- Jika –t

(nilai kritis) sesuai dengan tingkat signifikansi yang digunakan.

tabel ≤ thitung ≤ ttabel, atau sig.t ≥ α pada α = 5%, maka terima

hipotesis nol (H0

- Jika t

), artinya variabel bebas secara parsial tidak berpengaruh secara signifikan terhadap nilai variabel terikat.

hitung < -ttabel atau thitung > ttabel atau sig.t < α pada α = 5%, maka

menolak hipotesis nol (H0

3. Pengujian Koefisien Determinasi (R

) dan menerima hipotesis alternatif (Ha), artinya secara parsial berpengaruh secara signifikan terhadap nilai variabel terikat.

2

Persamaan regresi yang diperoleh dalam suatu proses perhitungan tidak selalu baik untuk mengestimasi nilai variabel terikat (Y), sehingga diperlukan perhitungan koefisien determinasi. Koefisien determinasi merupakan persentase pengaruh semua variabel bebas terhadap nilai veriabel terikat. Jika R

)

2

BAB II

URAIAN TEORETIS

A. Penelitian Terdahulu

Berdasarkan penelitian dengan metode analisis regresi linier berganda yang dilakukan Susani (2005) berjudul “Pengaruh Tingkat Perputaran Kas, Piutang Dan Persediaan Terhadap Rentabilitas Pada Koperasi Pegawai Republik Indonesia (KPRI) Di Kabupaten Jepara Tahun 2002-2004” didapat bahwa tingkat perputaran piutang dan persediaan mempunyai pengaruh yang signifikan terhadap rentabilitas.

Sedangkan menurut Nainggolan (2007), dalam penelitiannya yang berjudul “Pengaruh Rasio Aktivitas Terhadap Return on Invesment (ROI) pada PT. Hutan Barumun Perkasa Medan”, dengan menggunakan metode regresi linier berganda, rasio perputaran persediaan tidak mempunyai pengaruh yang signifikan terhadap tingkat pengembalian atas aktiva, tetapi Total Assets Turnover Ratio berpengaruh secara signifikan.

Dari penelitian tersebut, dapat disimpulkan bahwa rasio aktivitas, khususnya rasio perputaran piutang (receivable turnover ratio), rasio perputaran persediaan (inventory turnover ratio), dan rasio perputaran total aktiva (total assets turnover ratio) mempunyai pengaruh yang signifikan terhadap tingkat pengembalian atas aktiva (return on assets).

B. Rasio Profitabilitas

Rasio profitabilitas terdiri atas dua jenis rasio, yaitu yang menunjukkan profitabilitas dalam kaitannya dengan penjualan dan rasio yang menunjukkan profitabilitas dalam kaitannya dengan investasi. Bersama-sama, rasio-rasio ini akan menunjukkan efektivitas operasional keseluruhan perusahaan (Van Horne dan Wachowicz, 2005:222). Jenis rasio profitabilitas adalah (Van Horne dan Wachowicz, 2005:222-225)

a. Margin laba kotor (gross profit margin)

Rasio ini menunjukkan laba perusahaan yang berhubungan dengan penjualan. Rasio ini mengukur efisiensi operasi perusahaan, serta merupakan indikasi dari cara produk ditetapkan harganya. Formulanya adalah:

Gross Profit Margin =

Sales

b. Margin laba bersih (net profit margin)

Merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan. Margin ini memberitahu kita peghasilan bersih perusahaan per satu dolar penjualan. Formulanya adalah:

Net Profit Margin =

Sales Net

c. Pengembalian atas investasi/aktiva (return on investment/assets)

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan, dengan rumus:

Return on Assets =

d. Pengembalian atas ekuitas (return on equity)

Rasio ini membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham dengan perusahaan. Formulanya:

Return on Equity =

Equity Tax After Earning

e. Daya untuk menghasilkan laba (earning power)

Rasio ini mengukur efektivitas keseluruhan dalam menghasilkan laba dengan aktiva yang tersedia. Rumusnya adalah:

Earning Power = Profitabilitas Penjualan X Efisiensi Aktiva

C. Daya Untuk Menghasilkan Laba (Earning Power)

Rasio ini mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut (Martono dan Harjito, 2001:61). Rasio ini diukur dengan rumus (Van Horne dan Wachowicz, 2005:226):

Earning Power = Profitabilitas Penjualan X Efisiensi Aktiva

Faktor-faktor yang mempengaruhi tinggi rendahnya earning power menurut Riyanto (1993), adalah:

1. profit margin, yaitu perbandingan antara net operating income dengan net sales,

2. tingkat perputaran aktiva usaha, yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu.

Dengan demikian dapatlah dikatakan bahwa profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales, sedangkan operating assets turnover dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran operating assets dalam suatu periode tertentu. Hasil akhir dari pencampuran kedua efisiensi profit margin dan operating assets turnover menentukan tinggi rendahnya earning power. Oleh karena itu, makin tingginya tingkat profit margin atau operating assets turnover masing-masing atau kedua-duanya akan mengakibatkan naiknya earning power.

Ada beberapa cara untuk memperbesar nilai earning power menurut Riyanto (1993, 31-32), yaitu:

1. menambah biaya usaha sampai tingkat tertentu dimana diusahakan tercapainya tambahan penjualan yang sebesar-besarnya,

3. menambah modal usaha sampai tingkat tertentu dimana diusahakan tercapainya tambahan sales yang sebesa-besarnya, dan

4. mengurangi sales sampai tingkat tertentu dimana diusahakan penurunan atau pengurangan operating assets sebesar-besarnya.

D. Rasio Aktivitas

Rasio aktivitas menunjukkan seberapa efektif perusahaan dalam menggunakan sumber sumber dana yang yang ada dalam perusahaan. Rasio ini menyangkut sebagai investasi dalam aktiva lancar dan aktiva tetap. Investasi yang terlalu besar akan mengakibatkan rasio aktivitas semakin rendah. Ini berarti dana yang tertanam akan lebih lambat perputarannya atau dengan kata lain penggunaan dana kurang efektif (Syahyunan, 2003). Rasio-rasio yang termasuk dalam rasio aktivitas adalah :

a. Rasio Perputaran Total Aktiva (Total Assets Turn Over)

Rasio ini menggambarkan beberapa kali dana yang tertanam keseluruhannya aktiva berputar dalam satu periode tertentu atau bagaimana kemampuan modal yang ditanamkan dalam seluruh aktiva untuk menghasilkan pendapatan Rasio perputaran total aktiva ini dapat dirumuskan sebagai berikut

Total Assets Turn Over =

Assets Total

Sales Net

b. Rasio Perputaran Piutang (Receivable Turn Over)

menghitung tingkat perputaran piutang tersebut yaitu dengan membagi jumlah penjualan kredit dengan piutang rata-rata, atau dengan rumus :

Receivable Turn Over =

c. Rasio rata-rata Waktu Penagihan Piutang (Average Collection Period)

Rasio ini menunjukkan periode rata-rata, misalnya hari, yang diperlukan untuk mengumpulkan piutang, yang dirumuskan sebagai berikut

Average Collection Period =

Sales Credit

x ceivable

Acount Re 360

d. Rasio perputaran persediaan (Inventory Turn Over)

Perputaran persediaan menunjukkan berapa kali persediaan barang berputar selama satu periode tertentu, tingkat perputaran persediaan ini dihitung dengan membagi harga pokok penjualan dengan persediaan rata-rata, atau dengan rumus :

Inventory Turn Over =

Inventory Sold Goods Of

Cost

e. Periode Penahanan Persediaan Rata-rata (Average Day’s Inventory)

Periode penahanan persediaan rata-rata yaitu periode, misalnya hari, menahan persediaan rata-rata atau periode rata-rata persediaan barang berada di gudang, dirumuskan dengan :

Average Day’s Inventory =

Sold

Average Day’s Inventory =

Turnover Inventory

360

Berapa kali perputaran modal kerja berputar ditujukan untuk mengukur keefektifan pendayagunaan modal kerja untuk melaksanakan kegiatan perusahaan dalam mencapai tujuan. Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan. Tingkat perputaran modal kerja dapat dibagi atas 2 (dua) :

1. Perputaran modal kerja netto (net working capital turn over)

=

2. Perputaran modal kerja bruto (gross working capital turn over)

=

Assets Current

Sales Net

Makin tinggi perputaran modal kerja semakin kecil dana yang tertanam dalam modal kerja untuk mencapai penjualan tertentu yang telah ditetapkan.

E. Rasio Perputaran Total Aktiva (Total Assets Turnover Ratio)

Rasio ini memberitahu kita efisiensi relatif penggunaan total aktiva perusahaan untuk menghasilkan penjualan (Van Horne dan Wachowcz, 2005:222). Rasio ini dapat diukur dengan rumus:

Total Assets Turn Over =

Aktiva Total

Netto Penjualan

F. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Rasio perputaran persediaan menunjukkan kemampuan dana yang tertanam dalam inventory berputar dalam suatau periode tertentu atau menunjukkan likuiditas dari inventory dan tendensi untuk adanya overstock (Riyanto, 1993:258) dan diukur dengan rumus:

Inventory Turn Over =

Inventory Sold Goods Of

Cost

Ada tiga jenis rasio perputaran persediaan berdasarkan penggolongan persediaan (Riyanto, 1993), yaitu:

1. raw material turnover, yang dapat dihitung dengan rumus:

inventory

2. goods in process atau work in process turnover, dengan rumus:

inventory

3. finished goods turnover, yang dapat dihitung dengan rumus:

inventory

G. Rasio Perputaran Piutang (Receivable Turnover Ratio)

Rasio perputaran piutang memberikan wawasan tentang kualitas piutang perusahaan dan kesuksesan perusahaan dalam mengumpulkan piutang tersebut (Martono dan Harjito, 2001:56), dapat diukur dengan rumus:

Receivable Turn Over =

piutang, yang berarti bahwa tingkat perputarannya selama perode tertentu adalah rendah.

Adalah penting untuk membandingkan hari rata-rata pengumpulan piutangdengan syarat pembayaran yang telah ditetapkan perusahaan. Apabila hari rata-rata pengumpulan piutang selalu lebih besar daripada batas waktu peembayaran yang telah ditetapkan tersebut, berarti cara pengumpulan piutang perusahaan tersebut kirang efisien. Ini berarti banyak langganan yang tidak memenuhi syarat pembayaran yang telah ditetapkan oleh perusahaan.

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari Bursa Efek di Jakarta yang berdiri pada abad XIX. Pada tahun 1912 dengan bantuan pemerintah kolonial Belanda, bursa efek pertama Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda dan dikenal sebagai Jakarta sekarang.

sebelum perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintahan Indonesia meluncurkan program nasionalisasi pada tahun 1956.

Bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM) pada tanggal 22 Mei 1965 yang merupakan sebuah institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi saham meningkat dan mencapai puncaknya pada tahun 1990 seiring dengan perkembangan pasar financial dan sektor swasta. Bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Swastanisasi menjadi PT. BEJ ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal.

Bursa Efek Jakarta meluncurkan Jakarta Automated System (JATS) pada tanggal 22 Mei 1995 yang merupakan sebuah sistem perdagangan otomatis yang menggantikan sistem perdagangan manual. Sistem perdagangan dengan JATS ini mampu memfasilitasi perdagangan efek dalam frekuensi yang lebih besar serta dapat menjamin kegiatan transaksi yang fair dan transparan dibandingkan dengan sistem perdagangan manual.

dan nilai indeks sektoral. Data stock summary meliputi previous price, harga saham tertinggi, harga saham terendah, perubahan harga saham dibanding hari sebelumnya, harga pembukaan, total volume yang diperdagangkan, total frekuensi, total nilai perdagangan, indeks saham, harga dan volume order beli terbaik serta harga dan volume order jual terbaik.

Pada tahun 2007, Bursa Efek Surabaya (BES) digabungkan dengan Bursa Efek Jakarta (BEJ) menjadi Bursa Efek Indonesia (BEI) yang bertujuan agar mampu bersaing secara internasional.

B. Gambaran Umum Perusahaan Farmasi yang Terdaftar di BEI

1. PT. Darya Varia Laboratoria Tbk

Dididirikan oleh Drs. Wim Kalona pada tahun 1976, PT. Darya Varia Laboratoria Tbk sekarang dikelola oleh Blue Sphere Singapore Pte. Ltd. yang menguasai 92,7% saham perusahaan. Pengambilalihan ini terjadi di tahun 2006, saat perusahaan dari Singapore ini membeli Darya Varia Laboratoria Investment Limited (DVLIL) dari Far East Drug Ltd., sebuah afiliasi laboratorium dari Filipina, yang menguasai Darya Varia sejak tahun 2001. Sebelum tahun 2001, mayoritas saham dikuasai oleh First Pacific Group, Hong Kong.

2. PT. Indo Farma Tbk

memproduksi beberapa jenis salep dan kasa pembalut, untuk memenuhi kebutuhan Rumah Sakit Pusat Pemerintah Belanda. Seiring dengan bertambahnya fasilitas produksi untuk tablet dan injeksi, pabrik kecil ini mulai dikenal dengan nama Pabrik Obat Manggarai. Selama perang dunia ke-dua, Takeda Jepang memegang kendali manajemen pabrik.

Pada tahun 1918, PT. Indofarma (Persero) Tbk dimulai dari sebuah unit produksi kecil dari Rumah Sakit Pusat Pemerintah Belanda yang memproduksi beberapa jenis salep dan kasa pembalut. Mulai memproduksi obat-obatan berupa tablet dan injeksi dan mulai dikenal sebagai Pabrik Obat Manggarai setelah unit produksi dipindahkan ke Manggarai, Jakarta. Pada tahun 1942, pemerintah Jepang mengambil alih dan dikelola oleh Takeda, Jepang. Pemerintah RI mengambil alih kembali perusahaan pada tahun 1950 dan mulai dikelola oleh Departemen Kesehatan.

Tahun 1972, Pabrik Obat Manggarai berubah status menjadi Pusat Produksi Farmasi Departemen Kesehatan Republik Indonesia dimana bertugas untuk memproduksi obat untuk pemerintah. Pusat Produksi Farmasi Departemen Kesehatan Republik Indonesia berubah status menjadi Perusahaan Umum Indonesia Farma (disingkat Perum Indofarma), berdasarkan Peraturan Pemerintah Republik Indonesia (PP) No. 20 tahun 1981.

PT. Indofarma (Persero) berubah status menjadi perusahaan terbuka dengan nama PT. Indofarma (Persero) Tbk, pada tahun 2001 dengan melakukan penawaran saham perdana sebesar 20% kepada masyarakat dan mencatatkan seluruh saham Perseroan di Bursa Efek Jakarta dan Bursa Efek Surabaya dengan kode saham INAF.

3. PT. Kimia Farma Tbk

Kimia Farma merupakan pioner dalam industri farmasi Indonesia. Cikal bakal perusahaan dapat dirunut balik ke tahun 1917, ketika NV Chemicalien Handle Rathkamp & Co., perusahaan farmasi pertama di Hindia Timur, didirikan. Sejalan dengan kebijakan nasionalisasi eks perusahaan-perusahaan Belanda, pada tahun 1958 pemerintah melebur sejumlah perusahaan farmasi menjadi PNF Bhinneka Kimia Farma. Selanjutnya pada tanggal 16 Agustus 1971 bentuk hukumnya diubah menjadi Perseroan Terbatas, menjadi PT Kimia Farma (Persero). Sejak tanggal 4 Juli 2001 Kimia Farma tercatat sebagai perusahaan publik di Bursa Efek Jakarta dan Bursa Efek Surabaya.

Berbekal tradisi industri yang panjang selama lebih dari 187 tahun dan nama yang identik dengan mutu, hari ini Kimia Farma telah berkembang menjadi sebuah perusahaan pelayanan kesehatan utama di Indonesia yang kian memainkan peranan penting dalam pengembangan dan pembangunan bangsa dan masyarakat

4. PT. Kalbe Farma Tbk

Selama lebih dari 40 tahun sejarah Perseroan, pengembangan usaha telah gencar dilakukan melalui akuisisi strategis terhadap perusahaan-perusahaan farmasi lainnya, membangun merek-merek produk yang unggul dan menjangkau pasar internasional dalam rangka transformasi Kalbe menjadi perusahaan produk kesehatan serta nutrisi yang terintegrasi dengan daya inovasi, strategi pemasaran, pengembangan merek, distribusi, kekuatan keuangan, keahlian riset dan pengembangan serta produksi yang sulit ditandingi dalam mewujudkan misinya untuk meningkatkan kesehatan untuk kehidupan yang lebih baik.

Grup Kalbe telah menangani portofolio merek yang handal dan beragam untuk produk obat resep, obat bebas, minuman energi dan nutrisi, yang dilengkapi dengan kekuatan bisnis usaha kemasan dan distribusi yang menjangkau lebih dari 1 juta outlet. Perseroan telah berhasil memposisikan merek-mereknya sebagai pemimpin di dalam masing-masing kategori terapi dan segmen industri tidak hanya di Indonesia namun juga di berbagai pasar internasional, dengan produk-produk kesehatan dan obat-obatan yang telah senantiasa menjadi andalan keluarga seperti Promag, Mixagrip, Woods, Komix, Prenagen dan Extra Joss. Lebih jauh, pembinaan dan pengembangan aliansi dengan mitra kerja internasional telah mendorong pengembangan usaha Kalbe di pasar internasional dan partisipasi dalam proyek-proyek riset dan pengembangan yang canggih serta memberi kontribusi dalam penemuan terbaru di dalam bidang kesehatan dan farmasi termasuk riset sel punca dan kanker.

meningkatkan kapabilitas dalam rangka memperluas usaha Kalbe baik di tingkat lokal maupun internasional. Saat ini, Kalbe adalah salah satu perusahaan farmasi terbesar di Asia Tenggara yang sahamnya telah dicatat di bursa efek dengan nilai kapitalisasi pasar di atas US$ 1 miliar dan penjualan melebihi Rp 7 triliun. Posisi kas yang sangat baik saat ini juga memberikan fleksibilitas yang luas dalam pengembangan usaha Kalbe di masa mendatang.

5. PT. Merck Tbk

Didirikan pada tahun 1970, PT Merck Tbk menjadi perusahaan publik pada tahun 1981, dan merupakan salah satu perusahaan pertama yang terdaftar di Bursa Saham Indonesia. Sebagian besar saham dimiliki oleh Grup Merck yang berkantor pusat di Jerman dan merupakan perusahaan farmasi dan kimia tertua di dunia.

PT Merck Tbk merupakan perusahaan multinasional yang bergerak di bidang farmasi dan kimia di Indonesia. Di bidang farmasi, perusahaan ini memproduksi dan menjual merek-merek farmasi ternama seperti Neurobion®, Sangobion® dan Glucophage® dengan fasilitas bersertifikat cGMP. Pada bidang kimia, Merck memasarkan berbagai jenis bahan kimia, zat warna, serta berbagai spesialisasi kimia lainnya.

6. PT. Pyridam Farma Tbk

memproduksi obat untuk hewan dengan formulasi sendiri. Pyridam berusahan membantu peternak-peternak untuk mengembangkan kualitas ternak pada waktu itu.

Pada tahun 1985, Pyridam membuka divisi farmasi yang berkembang dengan cepat, yang ditandai dengan pembangunan pabrik farmasi baru di Cianjur dan mulai beroperasi tahun 2001.

Akhir tahun 2000, kepemimpinan perusahaan berpindah ke tangan Handoko Boedi Soetrisno yang disertai dengan peluncuran perusahaan ke pasar modal.

7. PT. Shcering Plough Indonesia Tbk

Perusahaan ini pada mulanya bernama Essex Indonesia yang berdiri pada November 1972, merupakan usaha patungan Schering Corporation yang bergerak di bidang farmasi berkantor pusat di Amerika Serikat, dengan pengusaha swasta. Pada tahun 1974, Plough Inc, sebuah perusahaan konsumen di Amerika Serikat, menambahkan sejumlah modal untuk membiayai konstruksi pabrik di Pandaan, Jawa Timur, yang mengawali produksi komersil produk farmasi tahun 1975.

Pada tahun 1984, sebesar 20% ekuitas yang belum dibayar oleh PT Esex Indonesia dipenuhi lagi oleh PT Aseam Indonesia untuk memenuhi jadwal BKPM. Sejalan dengan perubahan pemegang saham, komposisi pemegang saham menjadi: Schering-Plough International Inc. (50%), Plough Inc (20%), Rekanan Indonesia (5,2%) dan PT Aseam Indonesia (24,8%).

Pada tahun 1989, dibuat perjanjian antara Schering A.G. dari Berlin Barat, Jerman Barat, dan Schering-Plough Corporation dari New Jersey, Amerika Serikat, yang mengakibatkan PT. Essex Indonesia berubah nama menjadi PT. Schering-Plough Indonesia di bulan Juni 1990. Pada Juli 1990, sebagai refleksi fokus baru dalam tujuan perusahaan, Plough Inc., salah satu pemegang saham mengubah namanya menjadi Schering-Plough Healthcare Product Inc. Secara bersamaan, ekuitas yang dipegang oleh PT Aseam dijual kepada khalayak umum Indonesia dalam bentuk penawaran saham perdana melalui Bursa Efek Indonesia.

8. PT. Tempo Scan Pasific Tbk

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Deskriptif

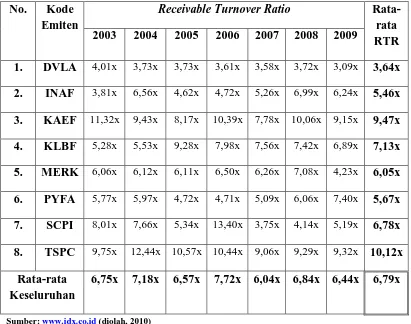

1. Deskripsi Receivable Turnover Ratio Perusahaan Farmasi di BEI

Tabel 4.0 berikut menunjukkan kondisi Receivable Turnover Ratio perusahaan farmasi yang listing di Bursa Efek Indonesia tahun 2003-2009.

Tabel 4.0

Kondisi Receivable Turnover Ratio Perusahaan Farmasi Tahun 2003-2009

No. Kode Emiten

Receivable Turnover Ratio Rata-rata

sebesar 10,12x. Sedangkan rata-rata terendah dipunyai oleh PT. Darya Varia Laboratoria (DVLA), yaitu sebesar 3,64x.

Dari tabel 4.0 juga dapat dilihat nilai rata-rata Receivable Turnover Ratio perusahaan farmasi tahun 2003-2009 (rata-rata industri) sebesar 6,79x. Tampak bahwa rata-rata keseluruhan tahun 2003, 2005, 2007, dan 2009 lebih rendah dari rata-rata industri. Sedangkan pada tahun 2004, 2006, dan 2008, nilai rata-rata keseluruhan lebih tinggi daripada rata-rata industri.

Emiten yang memiliki nilai rata-rata RTR yang lebih besar dari rata-rata industri adalah PT. Kimia Farma, Tbk (KAEF), PT. Kalbe Farma, Tbk (KLBF), dan PT. Tempo Scan Pasific (TSPC), yang berarti ketiga perusahaan ini telah mengelola piutangnya lebih baik dari perusahaan lain pada industri farmasi ini.

Dari rata-rata keseluruhan tahun 2003 ke 2004, terdapat peningkatan sebesar 0,43x karena enam emiten mengalami peningkatan nilai RTR pada tahun tersebut. Sedangkan rata-rata keseluruhan tahun 2004 ke 2005 terjadi penurunan sebesar 0,61x karena hanya satu emiten yang mengalami peningkatan nilai RTR, yaitu PT. Kalbe Farma (KLBF) sementara emiten lainnya mengalami penurunan.

Pada tahun 2005 ke 2006, nilai rata-rata keseluruhan melonjak 1,15x karena PT. Schering Plough Indonesia (SCPI) mengalami peningkatan nilai RTR yang signifikan, yaitu dari 5,34x pada tahun 2005 menjadi 13,40x di tahun 2006, sementara emiten yang lain hanya meningkat atau menurun pada interval yang kecil.

sebesar 9,65x pada tahun tersebut yang diikuti dengan penurunan nilai RTR lima emiten lain. Sementara, tahun 2007 ke 2008, nilai rata-rata keseluruhan mengalami peningkatan sebesar 0,80x. Dan dari tahun 2008 ke 2009 mengalami penurunan sebesar 0,40x.

Nilai rata-rata keseluruhan paling tinggi adalah tahun 2006, karena empat emiten mengalami peningkatan nilai RTR dari tahun sebelumnya, sementara empat emiten lain mengalami penurunan yang kecil jumlahnya dibandingkan dengan jumlah peningkatan tadi. Sedangkan nilai rata-rata keseluruhan paling rendah adalah tahun 2007, karena enam emiten mengalami penurunan nilai RTR yang cukup signifikan.

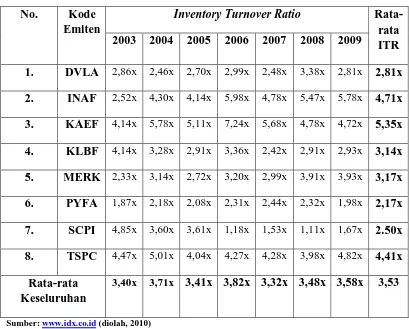

2. Deskripsi Inventory Turnover Ratio Perusahaan Farmasi di BEI

Tabel 4.1

Kondisi Inventory Turnover Ratio Perusahaan Farmasi Tahun 2003-2009

No. Kode Emiten

Inventory Turnover Ratio Rata-rata

Dari Tabel 4.1 dapat dilihat bahwa emiten yang mempunyai rata-rata nilai Inventory Turnover Ratio tertinggi adalah PT. Kimia Farma, Tbk (KAEF), yaitu sebesar 5,35x. Sedangkan rata-rata terendah dipunyai oleh PT. Pyridam Farma, Tbk (PYFA), yaitu sebesar 2,17x.

Emiten yang memiliki nilai rata-rata ITR yang lebih besar dari rata-rata industri adalah PT. Indofarma, Tbk (INAF), PT. Kimia Farma, Tbk (KAEF), dan PT. Tempo Scan Pasific (TSPC), yang berarti ketiga perusahaan ini telah mengelola persediannya lebih baik dari perusahaan lain pada industri farmasi ini.

Dari rata-rata keseluruhan tahun 2003 ke 2004, terdapat peningkatan sebesar 0,31x karena lima emiten mengalami peningkatan nilai ITR pada tahun tersebut. Sedangkan rata-rata keseluruhan tahun 2004 ke 2005 terjadi penurunan sebesar 0,30x karena hanya dua emiten yang mengalami peningkatan nilai ITR, yaitu PT. Darya Varia Laboratoria, Tbk (DVLA) dan PT. Schering Plough Indonesia, Tbk (SCPI), sementara emiten lainnya mengalami penurunan.

Pada tahun 2005 ke 2006, nilai rata-rata keseluruhan melonjak 0,41x karena hanya satu emiten yang mengalami penurunan nilai ITR, yaitu PT. Schering Plough Indonesia, Tbk (SCPI). Nilai rata-rata keseluruhan tahun 2006 ke 2007 mengalami penurunan 0,50x karena nilai ITR lima emiten mengalami penurunan pada tahun tersebut.

Sementara, tahun 2007 ke 2008, nilai rata-rata keseluruhan mengalami peningkatan sebesar 0,16x. Dan dari tahun 2008 ke 2009 mengalami penurunan sebesar 0,10x.

3. Deskripsi Total Assets Turnover Ratio Perusahaan Farmasi di BEI

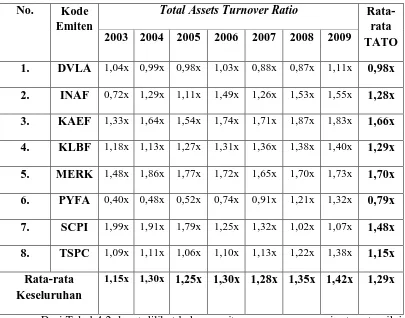

Tabel 4.2 menggambarkan kondisi nilai Total Assets Turnover Ratio (TATO) perusahaan farmasi yang listing di BEI tahun 2003-2009..

Tabel 4.2

Kondisi Total Assets Turnover Ratio Perusahaan Farmasi Tahun 2003-2009

No. Kode Emiten

Total Assets Turnover Ratio Rata-rata Dari Tabel 4.2 dapat dilihat bahwa emiten yang mempunyai rata-rata nilai Total Assets Turnover Ratio tertinggi adalah PT. Merck, Tbk (MERK), yaitu sebesar 1,70x. Sedangkan rata-rata terendah dipunyai oleh PT. Pyridam Farma, Tbk (PYFA), yaitu sebesar 0,79x.

bahwa rata keseluruhan tahun 2003, 2005, dan 2007 lebih rendah dari rata-rata industri. Sedangkan pada tahun 2004, 2006, 2008, dan 2009, nilai rata-rata-rata-rata keseluruhan lebih tinggi daripada rata-rata industri.

Emiten yang memiliki nilai rata-rata TATO yang lebih besar atau sama dari rata-rata industri adalah PT. Kimia Farma, Tbk (KAEF), PT. Kalbe Farma, Tbk (KLBF), PT. Merck, Tbk (MERK) dan PT. Schering Plough Indonesia (SCPI), yang berarti keempat perusahaan ini telah mengelola persediannya lebih baik dari perusahaan lain pada industri farmasi ini.

Dari rata-rata keseluruhan tahun 2003 ke 2004, terdapat peningkatan sebesar 0,15x karena lima emiten mengalami peningkatan nilai TATO pada tahun tersebut. Sedangkan rata-rata keseluruhan tahun 2004 ke 2005 terjadi penurunan sebesar 0,05x karena hanya dua emiten yang mengalami peningkatan nilai TATO, yaitu PT. Kalbe Farma, Tbk (KLBF) dan PT. Pyridam Farma, Tbk (PYFA), sementara enam emiten lainnya mengalami penurunan.

Pada tahun 2005 ke 2006, nilai rata-rata keseluruhan melonjak 0,05x karena hanya dua emiten yang mengalami penurunan nilai TATO, yaitu PT. Merck, Tbk (MERK), dan PT. Schering Plough Indonesia, Tbk (SCPI). Nilai rata-rata keseluruhan tahun 2006 ke 2007 mengalami penurunan 0,02x karena nilai TATO empat emiten mengalami penurunan pada tahun tersebut.

Nilai rata-rata keseluruhan paling tinggi adalah tahun 2009, yaitu sebesar 1,42x, karena ada lima emiten yang mencapai nilai TATO tertingginya pada tahun tersebu. Sedangkan nilai rata-rata keseluruhan paling rendah adalah tahun 2003, yaitu sebesar 1,15x.

4. Deskripsi Earning Power Perusahaan Farmasi di BEI

Tabel 4.3

Kondisi Earning Power Perusahaan Farmasi Tahun 2003-2009

Dari Tabel 4.3 dapat dilihat bahwa emiten yang mempunyai rata-rata nilai Earning Power tertinggi adalah PT. Merck, Tbk (MERK), yaitu sebesar 28,26%. Sedangkan rata-rata terendah dipunyai oleh PT. Indofarma, Tbk (INAF), yaitu sebesar -1,69%, karena pada tahun 2003, perusahaan ini mencetak rugi besar yang tampak dari nilai EP yang minus 18,87%.

Emiten yang memiliki nilai rata-rata EP yang lebih besar atau sama dari rata-rata industri adalah PT. Darya Varia Laboratoria, Tbk (DVLA), PT. Kalbe Farma, Tbk (KLBF), PT. Merck, Tbk (MERK) dan PT. Tempo Scan Pasific, Tbk (TSPC), yang berarti keempat perusahaan ini lebih baik dalam menghasilkan laba dari perusahaan lain pada industri farmasi ini.

Dari rata-rata keseluruhan tahun 2003 ke 2004, terdapat peningkatan sebesar 2,46% karena empat emiten mengalami peningkatan nilai EP pada tahun tersebut. Sedangkan rata-rata keseluruhan tahun 2004 ke 2005 terjadi penurunan sebesar 0,63% karena lima emiten mengalami penurunan nilai EP.

Pada tahun 2005 ke 2006, nilai rata-rata keseluruhan menurun 0,11%. Sedangkan, nilai rata-rata keseluruhan tahun 2006 ke 2007 mengalami penurunan sebesar 0,31% karena hanya ada dua emiten yang memgalami peningkatan nilai EP, yaitu PT. Kimia Farma, Tbk (KAEF), dan PT. Schering Plough Indonesia, Tbk (SCPI).

Tahun 2007 ke 2008, nilai rata-rata keseluruhan EP mengalami peningkatan sebesar 0,26%, dan tahun 2008 ke 2009, nilai rata-rata keseluruhan mengalami peningkatan sebesar 1,22%.

B. Analisis Data Statistik

1. Pengujian Asumsi Klasik

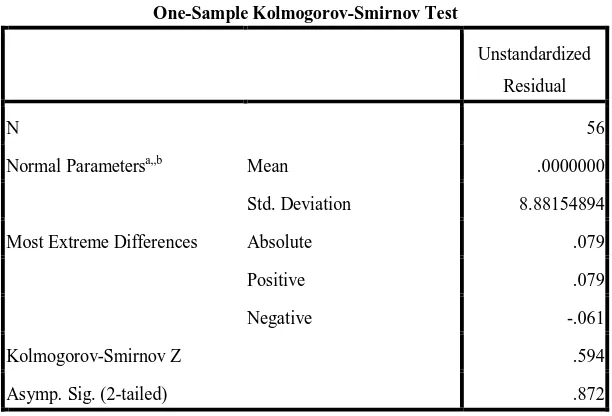

a. Uji Normalitas

Uji Normalitas dilakukan dengan uji Kolmogorov-Smirnov, yakni dengan membandingkan nilai asymp.sig.(2-tailed) dengan level of test (α). Jika asymp.sig. > α, maka nilai residual terstandarisasi dikatakan menyebar secara normal atau bebas dari masalah normalitas.

Tabel 4.4 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 56

Normal Parametersa,,b Mean .0000000

Std. Deviation 8.88154894

Most Extreme Differences Absolute .079

Positive .079

Negative -.061

Kolmogorov-Smirnov Z .594

Asymp. Sig. (2-tailed) .872

Sumber : Lampiran SPSS

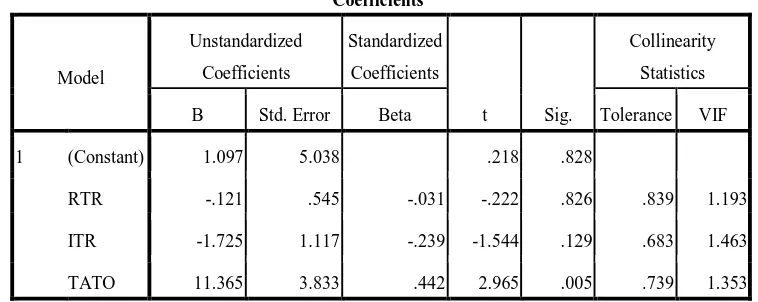

b. Uji Multikolinearitas

Uji ini dilakukan dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF) yang terdapat pada

Tabel 4.5 Uji Multikolinearitas

Dari tabel 4.5 di atas, dapat dilihat bahwa nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolineraitas pada penelitian.

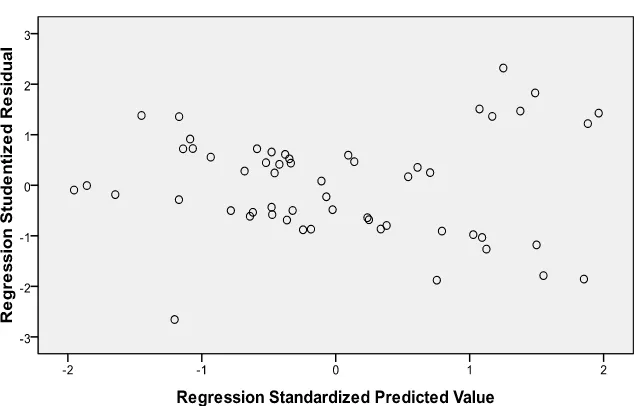

c. Uji Heterokedastisitas

Uji ini dilakukan dengan melihat Grafik Plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.097 5.038 .218 .828

RTR -.121 .545 -.031 -.222 .826 .839 1.193

ITR -1.725 1.117 -.239 -1.544 .129 .683 1.463

TATO 11.365 3.833 .442 2.965 .005 .739 1.353

Gambar 2 Uji Heterokedastisitas

Sumber: Lampiran SPSS

Dari gambar 2 di atas, dapat dilihat bahwa tidak ada pola yang jelas yang terbentuk, dan titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Tabel 4.6 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .382a .146 .096 9.13416 2.132

Sumber: Lampiran SPSS

Tabel di atas menunjukkan nilai dw sebesar 2,132. Nilai dl dan du untuk n = 55 dan K = 3 adalah 1,452 dan 1,681. Dari kriteria pengambilan keputusan Autokorelasi pada tabel 1.2, didapatkan bahwa du < dw < 4-du (1,681 < 2,132 < 2,319), yang berarti tidak ada autokorelasi positif atau negatif pada data penelitian.

Dari pengujian asumsi klasik yang terpenuhi, maka dapat disimpulkan bahwa model layak digunakan. Dari tabel 4.7 berikut, dibentuk model regresi linier berganda.

Tabel 4.7

Dari tabel 4.7 di atas, dibentuk model regresi linier berganda sebagai berikut:

Y = 1,097 – 0,121(X1) – 1,725 (X2) + 11,365 (X3) Model regresi linier berganda tersebut diinpretasikan sebagai berikut:

a. konstanta sebesar 1,097, menyatakan bahwa jika tidak ada aktivitas yang dilakukan, maka Earning Power adalah sebesar 1,097.

b. koefisien regresi X1 sebesar -0,121, menyatakan bahwa setiap penurunan 1 unit Receivable Turnover Ratio, maka akan meningkatkan Earning Power sebesar 0,121 unit.

c. koefisien regresi X2 sebesar -1,725, menyatakan bahwa setiap penurunan 1 unit Inventory Turnover Ratio, maka akan meningkatkan Earning Power sebesar 1,725 unit.

d. koefisien regresi X3 sebesar 11,365, menyatakan bahwa setiap peningkatan 1 unit Total Assets Turnover Ratio, maka akan meningkatkan Earning Power sebesar 11,365 unit.

2. Pengujian Hipotesis a. Uji-F (Uji Simultan)

Uji ini dilakukan dengan melihat nilai Fhitung atau nilai sig. pada tabel

Tabel 4.8

=0 ; artinya tidak terdapat pengaruh yang signifikan secara bersama-sama dari variabel Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio terhadap Earning Power.

1: b1

Hasil pengujiannya adalah :

≠ 0 ; artinya terdapat pengaruh yang signifikan secara bersama -sama dari variabel Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio terhadap Earning Power.

Tingkat kesalahan (α) = 5% dan derajat kebebasan (df) = (k-1) ; (n-k) Derajat bebas pembilang = k-1 = 4-1 = 3

Derajat bebas penyebut = n-k = 56-4 = 52 Maka, Ftabel

Dari tabel 4.8 didapat nilai sig. sebesar 0,041 yang lebih kecil dari alpha (α), atau 0,041 < 0,05, dan nilai F

0,05 (3;52) = 2,53.

hitung sebesar 2,953, sementara

nilai Ftabel sebesar 2,53 (Fhitung > Ftabel), maka tolak H0 dan menerima

Inventory Turnover Ratio, dan Total Assets Turnover Ratio secara serempak mempunyai pengaruh yang signifikan terhadap Earning Power.

b. Uji t (uji parsial)

Uji ini dilakukan dengan melihat nilai thitung

Tabel 4.9

atau nilai sig. pada tabel coefficients dari output SPSS.

Uji t

Bentuk pengujiannya adalah sebagai berikut: H0 : b1

H

= 0 ; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

1 : b1

Hasil pengujiannya adalah:

≠ 0 ; aritnya terdapat pengaruh yang signifikan dari variabel

bebas secara parsial terhadap variabel terikat.

Tingkat kesalahan (α) = 5% dan derajat kebebasan (df) = (n-k) Derajat bebas (df) = n-k = 56-4 = 52

a. Dari tabel 4.9, nilai thitung variabel Receivable Turnover Ratio adalah

sebesar -0,222 dan ttabel adalah sebesar 2,000 (-ttabel ≤ thitung ≤ ttabel),

atau nilai sig. adalah sebesar 0,826, lebih besar dari alpha (0,826 ≥ 0,05), sehingga dapat disimpulkan H0

b. Dari tabel 4.9, nilai t

diterima, yang artinya tidak terdapat pengaruh yang signifikan antara Receivable Turnover Ratio terhadap Earning Power.

hitung variabel Inventory Turnover Ratio adalah

sebesar -1,544 dan ttabel adalah sebesar 2,000 (-ttabel ≤ thitung ≤ ttabel),

atau nilai sig. adalah sebesar 0,129, lebih besar dari alpha (0,129 ≥ 0,05), sehingga dapat disimpulkan H0

c. Dari tabel 4.9, nilai t

diterima, yang artinya tidak terdapat pengaruh yang signifikan antara Inventory Turnover Ratio terhadap Earning Power.

hitung variabel Total Assets Turnover Ratio

adalah sebesar 2,965 dan ttabel adalah sebesar 2,000 (thitung > ttabel),

atau nilai sig. adalah sebesar 0,005, lebih kecil dari alpha (0,005 < 0,05), sehingga dapat disimpulkan H0 ditolak dan menerima H1

c. Pengujian Koefisien Determinansi

, yang artinya terdapat pengaruh yang signifikan antara Total Assets Turnover Ratio terhadap Earning Power.

Pengujian koefisien determinansi dilakukan dengan melihat nilai koefisien determinansi ( R square ) yang terdapat pada tabel 4.6, yaitu tabel Model Summary dari output SPSS.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan yang didapat dari analisis dan evaluasi adalah sebagai berikut:

a. Variabel Receivable Turnover Ratio tidak mempunyai pengaruh yang signifikan terhadap Earning Power. Ini diakibatkan oleh adanya piutang pihak istimewa yang jumlahnya cukup besar, dimana piutang pihak istimewa ini tidak ditagih atau dikumpulkan dengan aturan standar, tetapi tergantung kesepakatan kedua belah pihak yang biasanya ringan karena pihak istimewa ini dianggap penting dalam kelangsungan hidup perusahaan.

b. Variabel Inventory Turnover Ratio tidak mempunyai pengaruh yang signifikan terhadap Earning Power. Ini diakibatkan oleh produk-produk yang dihasilkan perusahaan farmasi berupa obat-obatan, alat-alat laboratorium dan bahan-bahan kimia memiliki umur pakai yang panjang atau masa kadaluarsa yang lama, sehingga penimbunan persediaan dalam jangka waktu tertentu tidak mempengaruh kondisi produk tersebut .

B. Saran

Adapun saran yang bisa diberikan adalah:

a. Hasil penelitian menunjukkan bahwa tingkat Earning Power pada perusahaan farmasi yang terdaftar di BEI hanya dipengaruhi oleh variabel Total Assets Turnover Ratio, jadi jika perusahaan berkosentrasi pada pengelolaan total aktiva secara efektif, maka peningkatan Earning Power akan dapat tercapai.

DAFTAR PUSTAKA

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Ketiga. Badan Penerbit Universitas Dipenogoro, Semarang

Cooper, Donald R., & Schindler, P.S. 2001. Business Research Methods, Edisi Ketujuh , McGraw-Hill Book Co. Singapore

Gunarto. 2007. Pengaruh Tingkat Perputaran Piutang Dan Tingkat Perputaran Persediaan Terhadap Rentabilitas Ekonomi Pada KPRI Di Kabupaten Kudus Tahun 2004 – 2006, Skripsi online. Digilib UNNES, Semarang. Diakses oleh Andri Primadana Bangun pada tanggal 21 September 2009 pukul 14.50 Wib

Kuswadi. 2004. Cara Mudah Memahami Angka-angka dan Manajemen Keuangan Bagi Orang Awam, PT. Elex Media Komputindo, Jakarta

Maholtra, Naresh K. 2004. Marketing Research, Edisi Keempat, Prentice Hall Maness, Terry S. 1988. Introduction to Corporate Finance, McGraw-Hill, Inc.

USA

Martono & Harjito. 2001. Manajemen Keuangan, Edisi Pertama, CV. Adipura, Yogyakarta.

Nainggolan, Hiras M. 2007. Pengaruh Rasio Aktivitas Terhadap Return On Invesment (ROI) pada PT. Hutan Barumun Perkasa Medan, Skripsi USU, Medan (Tidak Dipublikasikan)

Riyanto, Bambang. 1993. Dasar-dasar Pembelanjaan Perusahaan, Edisi Tiga, Yayasan Badan Penerbit Gadjah Mada, Yogyakarta.

Sartono, R. Agus. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi Empat, BPFE-Yogyakarta, Yogyakarta.

Susani, Krisna. 2005. Pengaruh Tingkat Perputaran Kas, Piutang Dan Persediaan Terhadap Rentabilitas Pada Koperasi Pegawai Republik Indonesia (KPRI) Di Kabupaten Jepara Tahun 2002-2004, Skripsi online. Digilib UNNES, Semarang. Diakses oleh Andri Primadana Bangun pada tanggal 21 september 2009 pukul 14.21 Wib.

Van Horne & Wachowicz. 2005. Fundamentals of Financial Management Prinsip-prinsip Manajemen Keuangan, Buku Satu, Edisi Dua Belas, Salemba Empat, Jakarta

GET FILE="F:\Andri's\Skripsi\mantabh.sav". REGRESSION /MISSING LISTWISE /STATISTICS COEFF OUTS BCOV R ANOVA COLLIN TOL

/CRITERIA=PIN(.05) POUT(.10) /NOORIGIN /DEPENDENT EP /METHOD=ENTER RTR ITR TATO /SCATTERPLOT=(*SRESID ,*ZPRED) /RESIDUALS DURBIN.

a. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), TATO, RTR, ITR

b. Dependent Variable: EP

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 739.012 3 246.337 2.953 .041a

Residual 4338.505 52 83.433

Total 5077.517 55

a. Predictors: (Constant), TATO, RTR, ITR

Coefficientsa

a. Dependent Variable: EP

Coefficient Correlationsa

a. Dependent Variable: EP

Collinearity Diagnosticsa

Model

Dimensi

on Eigenvalue Condition Index

Variance Proportions