UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM SI REGULER MEDAN

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG

TERDAFTAR DIBURSA EFEK INDONESIA

OLEH

ERISA A MARPAUNG 070503108

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Pengaruh Kinerja Keuangan terhadap Return Saham Pada perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 1 April 2011 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas berkat dan rahmatNYA penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skrispi ini berjudul : ”Pengaruh Kinerja Keuangan terhadap Return Saham Pada perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia” . Disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah memberikan bimbingan, dukungan dan bantuan selama proses penyusunan skrispi ini yakni kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skrispi ini dan sekaligus sebagai motivator dan pemberi semangat kepada penulis selama proses penyelesaian skripsi ini.

arahan, kritikan bagi penulis untuk menyempurnakan dan menyelesaikan skripsi ini.

5. Orangtua penulis, Ayahanda W. Marpaung dan Ibunda R.Simanjuntak yang telah menjadi motivator sehingga penulis tetap bersemangat mengerjakan skripsi ini. Terimakasih buat doa dan dukungan baik moral dan materi bagi penulis.

6. Saudara penulis Hendra Marpaung, Masnytha Marpaung, Masnur Marpaung dan Paskah Marpaung yang selalu membantu dan memberikan dukungan, semangat maupun doa bagi penulis untuk menyelesaikan skripsi ini.

Penulis sadar bahwa skrispi ini belum sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 1 April 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kinerja keuangan terhadap return saham pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia secara simultan maupun parsial pada periode tahun 2007 sampai 2009. Variabel independen yang digunakan dalam penelitian ini adalah debt to equity ratio, net profit margin, earning per share, return on equity dan return on investment, sementara return saham sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 15 perusahaan sampel yang menjadi objek penelitian dengan 45 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website

metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier berganda.

Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio

debt to equity ratio, net profit margin, earning per share, return on equity dan

return on investment tidak berpengaruh secara simultan terhadap return

saham perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Secara parsial baik debt to equity ratio, net profit margin, earning per share, return on equity dan return on investment juga tidak berpengaruh terhadap return saham perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of cash flow information and profitability ratio to the stock price of Real Estate and Property company listed on Indonesia Stock Exchange between 2007 to 2009. This research use debt to equity ratio, net profit margin, earning per share, return on equity and return on investment as independent variable and return of common stock as dependent variable.

Sampling method that used is purposive sampling and there are 15 sample companies that will be research objects with 45 unit analysis. Data that used in this research is financial statement from each company that published on website www.idx.co.id. The research hypotheses are tested using multiple regressions.

The research results that debt to equity ratio, net profit margin, earning per share, return on equity and return on investment do not have simultaneous influence to return of common stock. In partial, debt to equity ratio, net profit margin, earning per share, return on equity and return on investment do not have simultaneous influence to return of common stock to the go public’s property and real estate.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATAPENGANTAR ... i

ABSTRAK ...v

ABSTRACT...vi

DAFTARISI...vi

DAFTARGAMBAR...ix

DAFTAR TABEL...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Rumusan Masalah ...6

C. Tujuan Penelitia...7

D. Manfaat Penelitian...7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...8

1. Pasar Modal...8

2. Laporan Keuangan...10

3. Kinerja Keuangan...12

a. Pengukuran Kinerja Keuangan...12

4. Saham ...18

5. Harga Saham...20

6. Return Saham...21

7. Signalling Theory...22

B. Tinjauan Peneliti Terdahulu...24

C. Kerangka Konseptual dan Hipotesis Penelitian………..27

1. Kerangka Konseptual……….27

2. Hipótesis Penelitian………29

BAB III METODE PENELITIAN A. Desain Penelitian ...30

B. Jenis dan Sumber Data...30

C. Populasi dan Sampel Penelitian...31

D. Metode Pengumpulan Data...32

E. Defenisi Operasional dan Pengukuran Variabel………..32

F. Metode Analisis Data………..34

BAB IV ANALISIS DAN PEMBAHASAN A. Desain Penelitian ...41

B. Analisis Hasil Penelitian...41

1. Analisis Statistik Deskriptif...41

3. Analisis Regresi...50

C. Pembahasan Hasil Penelitian...57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...65

B. Keterbatasan...67

C. Saran...67

DAFTAR PUSTAKA ...69 ..

DAFTAR GAMBAR Nomor Judul

Gambar 2.1 KerangkaKonseptual...27

Gambar 4.1 Histogram...45

Gambar 4.2 Grafik Normal P-Plot...46

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Peneliti Terdahulu...26

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel...33

Tabel 4.1 Statistik Deskriptif variabel-Variabel Selama Tahun 2007 sampai dengan tahun 2009 ………..42

Tabel 4.2 Uji Normalitas Variabel Penelitian………45

Tabel 4.3 Uji Multikolonieritas Variabel Penelitian………..47

Tabel 4.4 Uji Autokorelasi Variabel Penelitian……….50

Tabel 4.5 Hasil Analisis Regresi………51

Tabel 4.6 Koefisien Determinasi………...53

Tabel 4.7 Hasil Uji t………..54

DAFTAR LAMPIRAN

Nama Judul

Halaman

Lampiran i Daftar Pemilihan Sampel ... 71

Lampiran ii Daftar Sampel Perusahaan Real Estate dan Properti ... 72

Lampiran iii Data Variabel Penelitian tahun 2007 ... 73

Lampiran iv Data Variabel Penelitian tahun 2008 ... 74

Lampiran v Data Variabel Penelitian tahun 2009 ... 75

Lampiran vi Statistik deskriptif ... 76

Lampiran vii Hasil Pengujian Asumsi Klasik ... 76

Lampiran viii Koefisien determinasi ... 79

Lampiran ix Hasil Pengujian Hipotesis ... 79

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kinerja keuangan terhadap return saham pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia secara simultan maupun parsial pada periode tahun 2007 sampai 2009. Variabel independen yang digunakan dalam penelitian ini adalah debt to equity ratio, net profit margin, earning per share, return on equity dan return on investment, sementara return saham sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 15 perusahaan sampel yang menjadi objek penelitian dengan 45 unit analisis. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website

metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier berganda.

Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio

debt to equity ratio, net profit margin, earning per share, return on equity dan

return on investment tidak berpengaruh secara simultan terhadap return

saham perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Secara parsial baik debt to equity ratio, net profit margin, earning per share, return on equity dan return on investment juga tidak berpengaruh terhadap return saham perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of cash flow information and profitability ratio to the stock price of Real Estate and Property company listed on Indonesia Stock Exchange between 2007 to 2009. This research use debt to equity ratio, net profit margin, earning per share, return on equity and return on investment as independent variable and return of common stock as dependent variable.

Sampling method that used is purposive sampling and there are 15 sample companies that will be research objects with 45 unit analysis. Data that used in this research is financial statement from each company that published on website www.idx.co.id. The research hypotheses are tested using multiple regressions.

The research results that debt to equity ratio, net profit margin, earning per share, return on equity and return on investment do not have simultaneous influence to return of common stock. In partial, debt to equity ratio, net profit margin, earning per share, return on equity and return on investment do not have simultaneous influence to return of common stock to the go public’s property and real estate.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan wahana yang mempertemukan pihak yang kelebihan dana (investor) dan pihak yang membutuhkan dana (peminjam) dengan cara memperjualbelikan sekuritas. Pasar modal juga merupakan bagian dari indikator perekonomian suatu negara. Keberadaan pasar modal diharapkan dapat menjadi alternatif pendanaan dan investasi bagi masyarakat. Saat ini pasar modal di Indonesia telah menjadi suatu lembaga investasi yang berperan penting dalam meningkatkan pertumbuhan ekonomi di Indonesia . Pasar modal menjadi wadah yang alternatif bagi perusahaan untuk mendapatkan dana guna menjalankan dan mengembangkan usahanya selain melalui lembaga keuangan (perbankan) dan lembaga non keuangan lainnya. Selain itu, pasar modal juga menjadi suatu mata pencarian sampingan atau mata pencarian alternatif bagi masyarakat yang memiliki kelebihan dana untuk mendapatkan keuntungan semaksimal mungkin.

dinyatkan berhak untuk mendapatkan dividen. Selama kurun waktu tersebut investasi di pasar saham juga memiliki kemungkinan bagi investor untuk menanggung risiko yang akan timbul. Baik capital gain ataupun dividen yang menjadi harapan untuk memperoleh return yang tinngi sama-sama memiliki risiko untuk menanggung kerugian. Oleh karena itu, para investor perlu melakukan analisis terhadap kinerja keuangan perusahaan yang akan menjadi tempat investasi sahamnya.

dan dapat digunakan untuk menjelaskan berbagai hubungan dalam konteks akuntansi.

Perkembangan perusahaan property dan real estate sangat bergantung pada modal yang diperoleh dari investor. Oleh karena itu, perusahaan property

dan real estate harus dapat menunjukkan kinerja dan kondisi perusahaan yang baik dan selalu bertumbuh atau berkembang, sehinnga investor percaya untuk tetap berinvestasi dan calon investor tertarik untuk menanamkan modalnya. Permintaan akan saham yang semakin tinggi akan menaikkan harga saham. Harga saham meningkat berarti return saham juga mengalami peningkatan. Jika dibandingkan dengan jenis investasi lainnya, seperi emas, suku bunga deposito, pasar uang, valuta asing, ataupun obligasi, saham masih lebih unggul menghasilkan keuntungan atau return bagi pemiliknya. Menurut penelitian yang dilakukan oleh PT Finansial Bisnis Informasi (FBI) pada periode 28 Desember 2006, saham masuk sebagai urutan pertama yang menghasilkan

Melonjaknya tingkat keuntungan investasi pada saham itu seiring dengan kenaikan Indeks Harga Saham Gabungan (IHSG) BEI yang mencapai 211,86 %

Ada beberapa fenomena yang muncul akhir-akhir ini pada bisnis

property dan real estate dilingkungan global maupun regional yang menarik untuk diamati, antara lain: (1) Terjadinya krisis kredit perumahan di Amerika Serikat yang bermula pada pertengahan tahun 2006 tercatat sebagai krisis global paling besar. Dana moneter IMF melansir kerugian global akibat krisis kredit perumahan berisiko tinggi yang mencapai sekitar 945 miliar dolar AS. Krisis global juga mengakibatkan para investor dan kreditor berhati-hati dalam melakukan penanaman modal pada suatu perusahaan demi mengantisipasi resiko yang terjadi (2) Tingginya tingkat pertumbuhan industri property dan

real esatate di Indonesia pasca krisis moneter. Peningkatan ini terutama digerakkan oleh banyaknya pembangunan pusat-pusat perdagangan, hunian mewah serta gedung-gedung perkantoran. (3) Industri property dan real esatate dikenal sebagai bisnis yang memiliki siklus yang cepat berubah, persisten dan kompleks. Gambaran fenomena ini tentunya dapat mempengaruhi tingkat return saham dalam perusahaan property dan real esatate. Pada akhirnya, krisis global tersebut mengimbas ke dunia bisnis properti, yaitu dalam bentuk menurunnya ekspansi kredit dunia perbankan baik di sektor kredit konstruksi dan di sektor kredit kepemilikan rumah/apartemen maupun juga menurunnya daya beli masyarakat.

earning per share, debt to equity ratio, price earning ratio, return on

investment, return on equity dan return saham sebagai variabel dependennya. Hasil penelitian secara simultan menunjukkan bahwa kelima variabel independen tidak berpengaruh terhadap return saham. Sementara itu secara parsial, earning per share, debt to equity ratio, return on investment memiliki pengaruh terhadap return saham sementara price earning ratio dan return on equity tidak memiliki pengaruh terhadap return saham. Inkonsistensi dalam hasil penelitian juga dapat dilihat dari penelitian Lina (2010) yang menggunakan ROA, ROE, NPM, EPS, PER sebagai variabel independen dan

return saham sebagai variabel dependennya. Hasil penelitian menunjukkan bahwa baik secara simultan maupun parsial tidak ada pengaruh ROA, ROE, NPM, EPS, PER terhadap return saham. Uraian beberapa peneliti menunjukkan bahwa hasil penelitian mengenai faktor fundamental yang mempengaruhi return saham masih sangat bervariasi.

sektor perusahaan yang berbeda, dimana peneliti meneliti pada sektor property

dan real estate untuk melihat perbedaan pengaruhnya dengan sektor lain. Peneliti juga mengganti salah satu variable independen dari penelitian Sonya yaitu EPS menjadi NPM. Penggantian ini dimaksudkan untuk melihat pengaruh rasio profitabilitas lainnya, apakah memiliki pengaruh terhadap

return saham. Berdasarkan uraian tersebut, maka peneliti tertarik untuk meneliti pengaruh kinerja keuangan terhadap return saham pada perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah di uraikan, maka perumusan masalah dari penelitian ini : Apakah debt to equity ratio, net profit property margin, earning per share, return on investment, return on equity

memiliki pengaruh terhadap return saham perusahaan property dan real estate

yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini adalah : Untuk mengetahui apakah debt to equity ratio, net profit margin, earning per share, return on investment, return on equity memiliki pengaruh terhadap

return saham perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia baik secara simultan maupun parsial.

Manfaat dari penelitian ini adalah:

1. bagi peneliti, penelitian ini dapat menambah wawasan dan memperluas pola pikir secara ilmiah dalam bidang akuntansi terutama dalam memahami kinerja keuangan dan return saham.

2. bagi Investor, penelitian ini memberikan evaluasi kepada para investor untuk melakukan keputusan investasi serta bermanfaat sebagai bahan

masukan bagi investor.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pasar Modal

Pasar modal merupakan alternatif investasi yang paling populer saat ini. Hal ini dikarenakan dalam pasar modal, perusahaan emiten dapat memperoleh dana untuk menjalankan aktivitas operasi dan bisnisnya dengan cara menjual saham. Sebaliknya, para calon investor membeli saham dari perusahaan emiten disebabkan kepercayaan mereka terhadap kinerja manajemen perusahaan emiten yang diyakini akan memberikan tingkat keuntungan (return) yang optimal.

Situmorang (2008) menyatakan bahwa secara teoritis pasar modal didefenisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stocks) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah maupun oleh perusahaan swasta. Horne (2005:39) mendefinisikan pasar modal sebagai: “Pasar yang berkaitan dengan utang dan instrumen ekuitas (seperti saham dan obligasi) yang relatif berjangka panjang (lebih dari satu tahun)”.

karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang kelebihan dana (investor) dan pihak yang memerlukan dana

(issuer).

Dengan adanya pasar modal, maka pihak yang kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return)

sedangkan pihak issuer dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari opersi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan bagi pemilik dana, sesuai dengan karekteristik investasi yang dipilih. Pasar modal diharapkan aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan sehingga perusahaan dapat beroperasi dengan skala yang lebih besar dan pada gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.

Pasar modal terdiri dari pasar primer atau perdana (primary market)

(sekuritas lama) di bursa efek. Uang yang mengalir dari transaksi ini tidak lagi mengalir ke perusahaan penerbit efek tetapi hanya mengalir dari pemegang sekuritas yang satu kepada pemegang sekuritas yang lain.

2. Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang disajikan dalam bentuk kuantitatif dimana informasi-informasi yang disajikan di dalamnya merupakan sumber utama informasi keuangan yang disampaikan oleh manajemen kepada pihak-pihak di luar perusahaan maupun di dalam perusahaan. Laporan ini dipergunakan oleh berbagai pihak yang berkepentingan (stakeholder), yang memerlukan informasi sebagai dasar dalam pengambilan keputusan yang bersifat ekonomi.

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya dikenal beberapa macam laporan keuangan seperti :

a) Neraca

b) Laporan Laba Rugi

c) Laporan Perubahan Ekuitas d) Laporan Arus Kas

e) Catatan atas Laporan Keuangan

semakin tinggi. Semakin besar suatu usaha bisnis, akan semakin mendorong perlunya informasi akuntansi, baik sebagai dasar pertanggungjawaban ataupun sebagai dasar pengambilan keputusan ekonomi.

Menurut PSAK No. 1 tahun 2002, tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi :

a) Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

b) Kewajiban

Kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. c) Ekuitas

d) Pendapatan dan beban termasuk keuntungan dan kerugian

Pendapatan adalah aliran masuk atau pertambahan aktiva suatu perusahaan atau penyelesaian atas hutang dari penyerahan atau produksi barang, sedangkan beban adalah aliran keluar atau penggunaan aktiva atau terjadinya utang penyerahan atau produksi barang, penyerahan jasa atau pelaksanaan kegiatan utama suatu perusahaan (FASB dalam SFAC No.6, 1985)

e) Arus Kas

Arus kas adalah aliran kas masuk maupun aliran kas keluar yang disebabkan oleh proses produksi maupun proses jual beli. Informasi tersebut di atas beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan dalam memprediksi arus kas pasa masa depan khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas dan dalam laporan perubahan ekuitas memberikan informasi nilai tingkat pengembalian terhadap ekuitas yang diharapkan tinggi oleh investor.

3. Kinerja Keuangan

yang dapat digunakan sebagai alat ukur untuk mengetahui kinerja keuangan perusahaan pada periode tertentu ( Darmadji, 2001).

a. Pengukuran Kinerja Keuangan

Pengertian pengukuran kinerja menurut Munawir (1997) adalah analisis data dan pengendalian atas kegiatan operasional perusahaan. Informasi mengenai kinerja perusahaan dapat digunakan bagi para investor untuk melihat apakah investasi di perusahaan tersebut akan dipertahankan atau mencari alternative lain. Selain itu, pengukuran kinerja juga dilakukan oleh perusahaan untuk memperlihatkan kepada pemegang saham, pelanggan maupun masyarakat bahwa perusahaan memiliki kredibilitas yang baik.

Pengukuran kinerja dapat didefenisikan sebagai suatu usaha yang dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan selama periode akuntansi. Pengukuran kinerja dapat juga diartikan sebagai suatu penilaian yang dilakukan secara sistematis, mandiri, objektif dan berorientasi ke masa depan. Dengan demikian dapat dikatakan bahwa pengukuran kinerja merupakan suatu bentuk evaluasi atas aktivitas perusahaan yang telah dilakukan selama periode tertentu.

stakeholders sebagai suatu dasar pengambilan keputusan yang berhubungan dengan kepentingan mereka di perusahaan. Pengukuran kinerja perusahaan menjadi dasar dari pendekatan fundamental dalam analisis investasi karana harga saham dipengaruhi oleh kinerja perusahaan.

b. Analisis Rasio Keuangan

Kinerja keuangan merefleksikan kinerja fundamental. Analisis kinerja keuangan berguna bagi investor maupun calon investor agar dapat menilai apakah manajer dapat merencanakan dan mengimplementasikan setiap tindakan secara konsisten dengan tujuan memaksimumkan kemakmuran pemegang saham. Melalui rasio keuangan tersebut, pemakai informasi keuangan akan dapat mengetahui kondisi suatu perusahaan, posisi keuangan, maupun kinerja ekonomis perusahaan di masa depan (Lina Surya 2010 : 9)

Kashmir (2008) membagi rasio keuangan menjadi enam kelompok. Pembagian rasio keuangan tersebut arena terdapat perbedaan tujuan dan harapan yang ingin dicapai oleh pihak internal dengan pihak manajemen. Enam kelompok rasio keuangan tersebut adalah:

a. Rasio Likuiditas (Liquidity Ratio)

kewajiban kepada pihak luar perusahaan maupun di dalam perusahaan. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar, yaitu aktiva yang mudah diubah menjadi kas, surat berharga, piutang dan persediaan. Dua jenis rasio leverage yang sering digunakan adalah: rasio hutang terhadap total aktiva (debt to total asset), dan rasio hutang terhadap ekuitas (debt to equity ratio).

b. Rasio Leverage (leverage Ratio)

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri.

c. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat

d. Rasio Profitabilitas ( Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaandalam mencari keuntungan. Rasio profitabilitas yang tinggi menunjukkan tingginya kemampuan perusahaan di dalam menghasilkan keuntungan. Jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

net profit margin (profit margin on sales), return on investment, return on equity, laba per saham (earning per share). Menurut Kasmir (2008:198) manfaat dari rasio profitabilitas ini adalah:

a. mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode,

b. mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

c. mengetahui perkembangan laba dari waktu ke waktu,

d. mengetahui besarnya laba bersih setelah pajak dengan modal sendiri,

e. mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

e. Rasio Pertumbuhan

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan

f) Rasio Penilaian

Rasio penilaian yaitu rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya diatas biaya investasi seperti: rasio harga saham terhadap pendapatan dan rasio nilai pasar saham terhadap nilai buku.

Berdasarkan pembagian rasio-rasio keuangan di atas, peneliti menggunakan rasio profitabilitas dan rasio leverage untuk mengetahui pengaruhnya terhadap return saham. Adapun rasio-rasio itu antara lain :

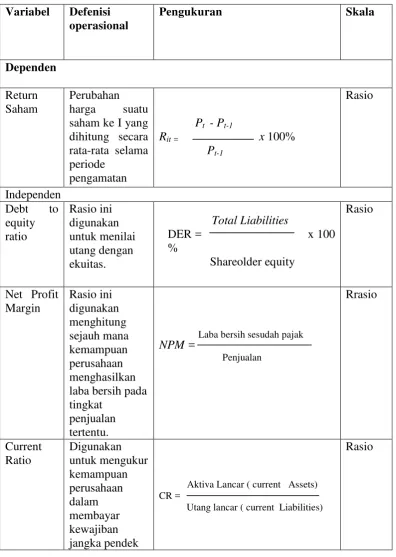

a. Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rumus untuk mencari debt to equity ratio adalah:

Debt to Equity Ratio =

Total liabilities

x 100% Shareholder equity

b. Net Profit Margin

Net Profit Margin =

Laba bersih sesudah pajak

x 100% Penjualan

c. Laba Per Lembar Saham Biasa (Earning per Share of Common Stock)

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rumus untuk mencari laba per lembar saham biasa adalah sebagai berikut:

Laba saham biasa EPS =

Saham biasa yang beredar

d. Return on Investment (ROI)

ROI merupakan rasio yang menunjukkan hasil atau (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Rumus untuk mencari ROI dapat digunakan sebagai berikut:

Earning After Interest and Tax ROI =

Total Assets

e. Return on Equity (ROE)

semakin kuat, demikian pula sebaliknya. Rumus untuk mencari ROE dapat digunakan sebagai berikut:

Earning After Interst and Tax ROE =

Equity

4. Saham

Menurut Dharmadji (2001), saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilkik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharaga tersebut. Saham memberikan indikasi kepemilikan atas perusahaan, sehingga para pemegang saham berhak menentukan arah kebijaksanaan perusahaan lewat Rapat Umum Pemegang Saham (RUPS). Saham adalah tanda penyertaan modal pada suatu perusahaan perseroan terbatas dengan manfaat yang dapat diperoleh oleh para investor, antara lain berupa:

a. dividen, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham

c. manfaat non finansial antara lain berupa konsekuensi atas kepemilikan saham berupa kekuasaan, kebanggaan, dan khususnya hak suara dalam menentukan jalannya perusahaan

Di dalam praktek ada beberapa jenis saham yang dikenal, antara lain: a. saham atas unjuk (bearer stock) adalah saham yang tidak ditulis nama

pemiliknya agar mudah dipindahtangankan dari sau investor ke investor lainnya. Pemegang saham atas unjuk secara hukum dianggap sebagai pemilik dan berhak ikut hadir dan mengeluarkan suara dalam Rapat Umum Pemegang Saham (RUPS).

b. saham atas nama (registered stocks) adalah saham yang ditulis dengan jelas nama pemiliknya dan cara peralihannya harus melalui prosedur tertentu yakni dengan dokumen peralihan dan nama pemiliknya dibuat dalam buku perusahaan yang khusus memuat daftar pemegang saham c. saham biasa (common stock) adalah sekuritas yang menunjukkan bahwa

efek. Jika saham terjual dengan harga perdana yang lebih tinggi dari harga nominalnya maka selisihnya disebut agio saham.

d. saham preferen (preferred stock) adalah saham yang memiliki karakteristik gabungan dari obligasi maupun saham biasa karena saham preferen memberikan pendapatan yang tetap seperti obligasi dan juga mendapat hak kepemilikan seperti pada saham biasa. Pemegang saham preferen akan mendapatkan hak terhadap pendapatan dan kekayaan perusahaan setelah dikurangi dengan pembayaran kewajiban pemegang obligasi dan utang (sebelum pemegang saham biasa mendapatkan haknya).

5. Harga saham

Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli saham. Harga saham setelah mengalami fluktuasi, tergantung naik atau turunnya dari satu waktu ke waktu yang lain. Fluktuasi harga tergantung dari kekuatan penawaran dan permintaan. Apabila suatu saham mengalami kelebihan permintaan maka harga saham tersebut akan cendering naik, demikian pula sebaliknya apabila terjadi kelebihan penawaran maka harga saham cenderung turun.Harga saham sebagai indikator nilai perusahaan akan dipengaruhi secara langsung maupun tidak langsung oleh faktor fundamental, utamanya pengaruh laba atau pendapatan dan deviden Saham.

6. Return Saham

Return ( kembalian) adalah tingkat keuntungan yang dinikmati pemodal atas investasi yang dilakukannya. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang (Jogiyanto).

Return memilki dua komponen, yaitu current income dan capital gain. Bentuk dari current income (keuntungan lancar) berupa keuntunga yang diperoleh melalui pembayaran yang bersifat periodik, misalnya keuntungan berupa deviden yang merupakan bentuk dari hasil kinerja fundamental perusahan. Bentuk dari capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli suatu instrumen investasi. Besarnya

capital gain akan positif bilamana harga jual dari saham. Dividen merupakan keuntungan perusahaan yang tidak ditahan atau diinvestasikan kembali tetapi dibagikan kepada pemegang saham. Dividen yang dibagikan dapat berupa dividen tunai atau dividen saham.

7. Teori Sinyal (Signalling Theory)

diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Apabila pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan harga saham pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, dimana pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam harga saham, dimana harga saham menjadi naik. Pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam harga saham. Hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi harga saham dapat dilihat dalam efisiensi pasar. Efisiensi pasar merupakan konsep dasar yang bisa membantu kita memahami bagaimana sebenarnya mekanisme harga yang terjadi di pasar modal.

asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik atau pun pihak yang berkepentingan lainnya (contoh: investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain.

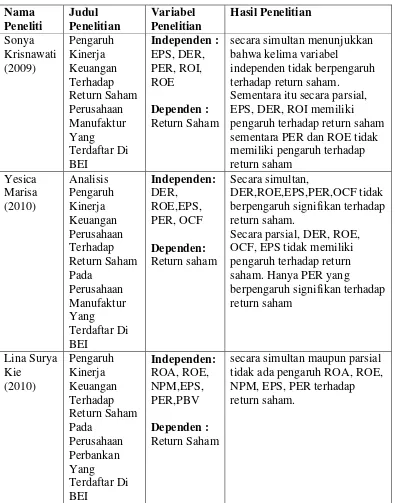

B. Tinjauan Peneliti Terdahulu

Penelitian-penelitian terdahulu yang berhasil ditemukan peneliti berkaitan dengan return saham perusahaan menunjukkan hasil yang berbeda. Sonya Krisnawati (2009) meneliti Pengaruh Kinerja keuangan Terhadap

Return Saham Perusahaan Manufaktur Yang Terdaftar di BEI. Variabel Independen dalam penelitian ini adalah: EPS, DER, PER, ROI, dan ROE sedangkan variabel dependennya adalah return saham. Hasil penelitian menunjukkan secara simultan kelima variable independennya independen tidak berpengaruh terhadap return saham. Sementara itu secara parsial, EPS, DER, ROI memiliki pengaruh terhadap return saham sementara PER dan ROE tidak memiliki pengaruh terhadap return saham.

Yesica Marisa (2010) melakukan penelitian Analisis Pengaruh Kinerja Keuangan Perusahaan Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Variabel independen dalam penelitian ini adalah DER, ROE, EPS, PER, OCF, sedangkan variable dependennya yaitu return

saham. Hasil penelitian menunjukkan secara simultan, DER ,ROE, EPS, PER, OCF tidak berpengaruh signifikan terhadap return saham. Sementara secara parsial, DER, ROE, OCF, EPS tidak memiliki pengaruh terhadap return

saham. Hanya PER yang berpengaruh signifikan terhadap return saham.

Tabel 2.1

Sementara itu secara parsial, EPS, DER, ROI memiliki pengaruh terhadap return saham sementara PER dan ROE tidak memiliki pengaruh terhadap return saham

Secara parsial, DER, ROE, OCF, EPS tidak memiliki pengaruh terhadap return saham. Hanya PER yang

berpengaruh signifikan terhadap

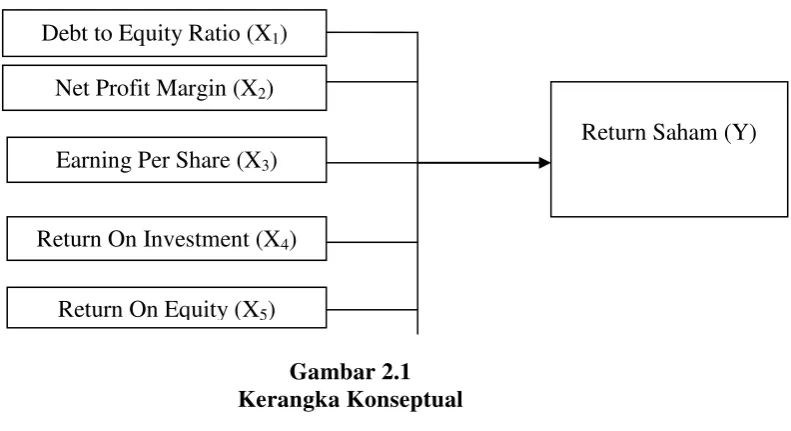

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Suatu kerangka konseptual akan menghubungkan secara teoritis antar variabel penelitian yaitu variabel bebas dan variabel terikat. Variabel adalah konsep yang diberi lebih dari satu nilai. Sedangkan dalam penelitian ini, Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan ( Sugiyono, 2003). Variabel bebas adalah variabel yang mempengaruhi variabel lain (Umar, 2003). Variabel terikat merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003). Kerangka konseptual yang baik akan menjelaskan secara teoritis pertautan antara variabel yang diteliti (Sugiyono, 2007). Kerangka konseptual penelitian ini dapat dilihat pada gambar berikut ini:

Gambar 2.1 Kerangka Konseptual Debt to Equity Ratio (X1)

Net Profit Margin (X2)

Return Saham (Y) Earning Per Share (X3)

Return On Investment (X4)

Berdasarkan kerangka konseptual di atas, di tentukan bahwa variabel DER, NPM, EPS, ROI, ROE sebagai variabel independen dan variabel return

saham sebagai variabel dependennya. Pemilihan variable ini disesuaikan terhadap kriteria dari perusahaan property dan real estate itu sendiri, yaitu memiliki karekteristik cepat berubah (volatile), persaingan yang ketat, persisten dan kompleks. Semakin tinggi nilai debt to equity ratio, maka semakin kecil return saham yang akan diperoleh pemegang saham karena jumlah utang yang semakin besar menunjukkan semakin besar resiko yang harus ditanggung oleh investor.

Net Profit Margin menjadi bahan pertimbangan investor dalam penilaian kondisi perusahaan, karena semakin besar kemampuan perusahaaan dalam menghasilkan laba bersih setelah pajak, harga sahamnya juga akan meningkat, dan dengan meningkatnya harga saham semakin meningkat pula

return saham yang diperoleh. Earning Per Share digunakan untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari setiap lembar saham yang beredar. Semakin besar tingkat kemampuan dalam menghasilkan keuntunngan per lembar saham bagi pemilkinya, maka semakin menguntungkan investasi pada perusahaan tersebut. Hal ini akan memberikan efek positif pada return

saham yang diperoleh.

Return on Equity mengukur kemampuan perusahaan dalam

diperoleh karena ROE yang semakin besar menunjukkan semakin efektif perusahaan tersebut dalam mengelola modalnya. Secara keseluruhan, semakin baik kinerja keuangan suatu perusahaan maka semakin besar return saham yang akan doperoleh pemegang saham karena kinerja keuangan yang baik menunjukkan kemampuan perusahaan dalam membayar dividen semakin tinggi dan harga sahamnya semakin meningkat.

Secara keseluruhan, semakin baik kinerja keuangan suatu perusahaan, maka semakin besar return saham yang akan diperoleh pemegang saham karena kinerja keuangan yang baik menunjukkan kemampuan perusahaan dalam membayar dividen semakin tinggi dan harga saham semakin tinggi. B. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam suatu penelitian. Erlina dan Mulyani (2007) menyatakan bahwa “Desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data-data yang memberi garis dari setiap prosedur mulai dari hipotesis sampai analisis data”. Peneliti menggunakan desain kausal dalam penelitian ini. Menurut Umar (2003) “Desain kausal berguna untuk mengukur hubungan-hubungan antara variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya”.

B. Jenis dan Sumber Data

yang terdaftar di BEI periode 2007-2009, melalui situs resmi milik Bursa Efek

Indonesia, yait

diperoleh melalui ICMD (Indonesian Capital Market Directory). C. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan

property and real estate yang terdaftar di BEI selama tahun 2007-2009. Menurut Sugiyono (2006) “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yang mana menurut Jogiyanto (2004) adalah “teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu”. Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

1. perusahaan real estate dan property yang terdaftar di BEI pada tahun 2006,2007,2008,2009

2. perusahaan tersebut tidak di delisting pada tahun 2007,2008,2009

criteria adalah menjadi 26 perusahaan. Daftar nama perusahaan yang menjadi sampel dalam penelitian ini tercantum dalam lampiran.

D. Metode pengumpulan data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Peda penelitian ini, pengumpulan data dilakukan dengan dua tahap, yaitu tahap pertama dilakukan melalui studi pustaka, yakni buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder yang diperoleh dari media internet dengan mendownload melalui situs

keuangan yang telah dipublikasikan.

E. Defenisi dan Pengukuran Variabel

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi operasional

Pengukuran Skala

atau utang yang

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan persamaan regresi berganda (multiple regression). Analisis data dilakukan dengan bantuan SPSS 18 (Statistical Package for Social Science). Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji multikolonieritas, uji heterokedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005) adalah “untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Normalitas data dapat ditentukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya.

Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan membandingkan Zhitung dengan Ztabel dengan kriteria sebagai berikut:

1. jika Zhitung (Kolmogorov Smirnov) < Ztabel (1,96), atau angka signifikan

> taraf signifikansi (α) 0,05 maka distribusi data dikatakan normal,

2. jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau angka signifikan < taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

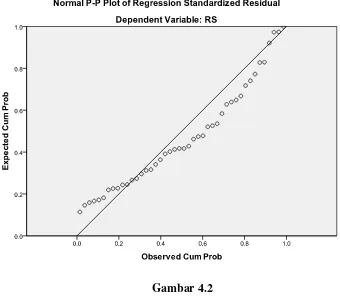

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal.

b. Uji Multikolonieritas

Tujuan uji multikolonieritas menurut Ghozali (2005) adalah ”untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel (independen)”. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya. Pengujian terhadap ada tidaknya multikolinearitas dalam model regresi dapat dilakukan dengan melihat nilai tolerance dan lawannya, serta Variance Inflation Factor (VIF).

terdapat gejala multikolonieritas antar variabel independen dalam penelitian tersebut.

c. Uji Autokorelasi

Uji Autokorelasi menurut Ghozali (2005) bertujuan “untuk menguji apakah dalam suatu model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya)”. Autokorelasi sering terjadi pada sampel dengan data time series. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi adalah:

1)angka D-W di bawah -2 berarti ada autokorelasi positif,

2)angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3)angka D-W di atas +2 berarti autokorelasi negatif.

d. Uji Heterokedastisitas

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan heterokedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

2. Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Analisis persamaan regresi berganda digunakan untuk mengetahui pengaruh dari beberapa variabel bebas terhadap satu variabel terikat. Analisis regresi berganda dihasilkan dengan cara memasukkan input data variabel ke fungsi regresi. Persamaan regresi berganda yang digunakan dapat dinyatakan sebagai berikut :

Y = a+b1X1+b2X2+b3X3+b4X4+ b5X5+e Keterangan:

Y = tingkat pengungkapan laporan keuangan

a = konstanta

b1,b2,b3,b4 = koefisien regresi

X2 = net profit margin

X3 = earning per share

X4 = return on investment

X5 = return on equity

e = koefisien pengganggu

Hipotesis diuji dengan menggunakan t-test dan F-test. a. Uji Signifikansi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji t digunakan untuk menguji signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen. Hipotesis statistik yang diajukan adalah:

Ha : bi ≠ 0 : ada pengaruh.

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dilihat dari nilai probabilitas (nilai Sig.) dari t rasio masing-masing variabel independen pada taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya Ha sebagai pembuktian adalah:

1) jika probabilitas < 0,05 maka Ha dapat diterima, 2) jika probabilitas > 0,05 maka Ha tidak dapat diterima.

Signifikansi juga dapat dilihat dengan membandingkan dengan thitung, dengan ketentuan:

2) jika thitung < ttabel(α = 5%) maka Ha tidak dapat diterima.

b. Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk untuk menguji hubungan linear dari seluruh variabel bebas secara bersama (simultan) terhadap variabel dependen. Uji F digunakan untuk mengetahui signifikansi dari model persamaan regresi, apakah terdapat hubungan signifikan antara X dan Y. Hipotesis yang akan diuji adalah sebagai berikut:

Ha : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara bersama.

Signifikan atau tidaknya pengaruh variabel independen terhadap variabel dependen dilihat dari nilai probabilitas (nilai Sig.) dari F rasio seluruh variabel independen pada taraf uji α = 5% (0,05). Kesimpulan dapat diterima atau tidaknya Ha dapat diketahui dengan pembuktian sebagai berikut:

1) jika probabilitas < 0,05 maka Ha dapat diterima, 2) jika probabilitas > 0,05 maka Ha tidak dapat diterima.

Signifikansi juga dapat dilihat dengan membandingkan Fhitung, dengan ketentuan:

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 18 for windows. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 15 perusahaan real estate dan properti yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2007-2009 (lampiran iv).

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id dan Indonesian Capital Market Directory berupa data keuangan sampel perusahaan real estate dan properti dari tahun 2007 sampai tahun 2009 yang dijabarkan dalam bentuk statistik.

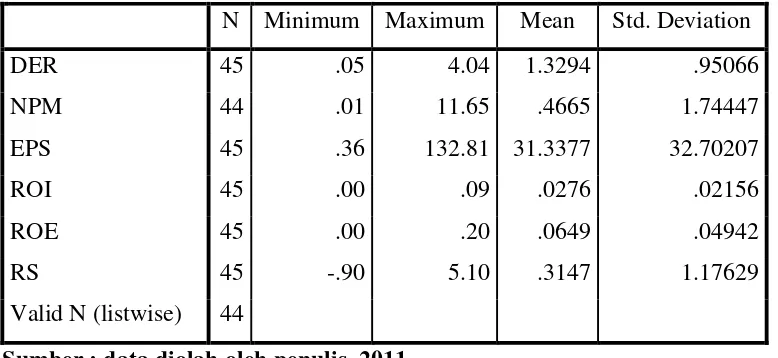

Variabel dari penelitian ini terdiri dari debt to equity ratio, net profit margin, earning per share, return on investment, dan return on equity sebagai variabel bebas (independent variabel) dan return saham sebagai variabel terikat (dependent variabe). Statistik deskriptif dari variabel tersebut dari sampel perusahaan real estate dan properti selama periode tahun 2007 sampai dengan tahun 2009 disajikan dalam tabel 4.1 berikut ini:

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2007 sampai Tahun 2009

N Minimum Maximum Mean Std. Deviation

DER 45 .05 4.04 1.3294 .95066

NPM 44 .01 11.65 .4665 1.74447

EPS 45 .36 132.81 31.3377 32.70207

ROI 45 .00 .09 .0276 .02156

ROE 45 .00 .20 .0649 .04942

RS 45 -.90 5.10 .3147 1.17629

Valid N (listwise) 44

Tabel diatas menunjukkan bahwa variabel debt to equity ratio (DER), net profit margin (NPM), earning per share (EPS), return on equity (ROE), return on investment (ROI) memiliki nilai minimum positif sedangkan return saham memiliki nilai minimun positif. Untuk nilai maksimum semua variabel memiliki nilai yang positif. Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel debt to equity ratio (DER) memiliki nilai minimum 0,05 dan nilai maksimum 4,04 dengan rata-rata DER 1,3294 dengan jumlah sampel sebanyak 45 perusahaan.

b. Variabel net profit margin (NPM) memilki nilai minimum 0,01 dan nilai maksimum 11,65 dengan rata-rata NPM 0,4665 dengan jumlah sampel sebanyak 44 perusahaan.

c. Variabel earning per share (EPS) memilki nilai minimum 0,36 dan nilai maksimum 132,81 dengan rata-rata EPS 31,3377 dengan jumlah sampel sebanyak 45 perusahaan

d. Variabel return on equity (ROE) memiilki nilai minimum 0 dan nilai maksimum 0,09 dengan rata-rata ROI 0,0276 dengan jumlah sampel sebanyak 45 perusahaan

f. Variabel return saham memiliki nilai minimum -0,90 dan nilai maksimum 5,10 dengan rata-rata RS 0,3147 dengan jumlah sampel sebanyak 45 perusahaan.

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah sebagai berikut:

a. Uji Normalitas

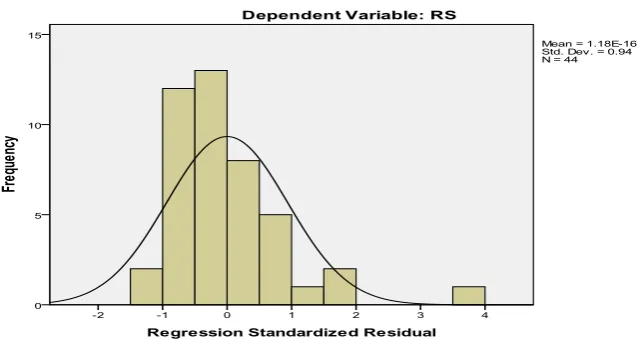

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0

Ha : Data residual tidak berdistribusi normal : Data residual berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam pengambilan keputusan yaitu:

Tabel 4.2 Uji normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 44

Normal Parametersa,b Mean .0000000

Std. Deviation 1.15670286

Most Extreme Differences

Absolute .144

Positive .144

Negative -.109

Kolmogorov-Smirnov Z .955

Asymp. Sig. (2-tailed) .322

a. Test distribution is Normal. b. Calculated from data.

Sumber: data diolah oleh penulis, 2011

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov adalah 0,955 dan signifikansinya pada 0,332 maka disimpulkan data terdistribusi secara normal karena p = 0,332 > 0,05. Data yang terdistribusi secara normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data berikut ini:

Sumber : data diolah oleh penulis, 2011

Gambar 4.2 Grafik normal P-P Plot Sumber: data diolah oleh penulis, 2011

b. Uji multikolonieritas

Mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF), serta menganalisis matrik korelasi variabel-variabel independen. Besarnya tingkat multikolinearitas yang masih dapat ditolerir, yaitu: Tolerance > 0.10, dan nilai

Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian:

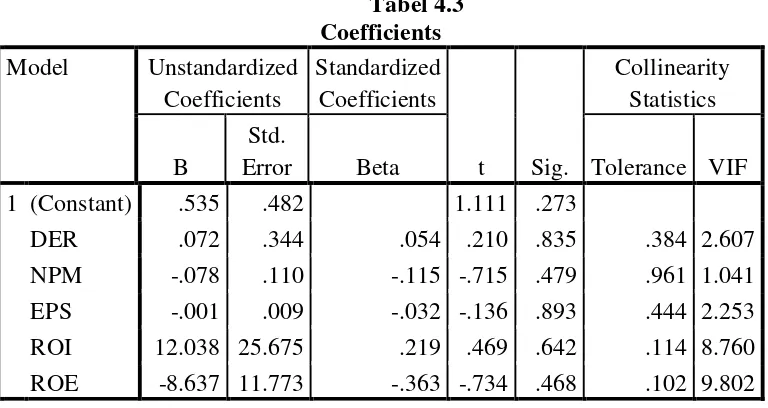

Tabel 4.3 a. Dependent Variable: RS

Sumber: data diolah oleh penulis, 2011

2,2253; ROI 8,760; ROE 9,802. Maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan dengan menggunakan model regresi berganda.

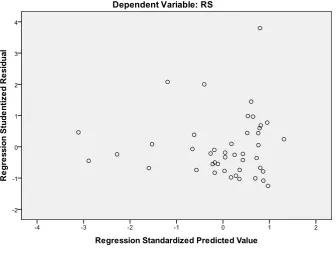

c. Uji heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Gambar 4.3 Scatterplot Sumber : data diolah oleh penulis, 2011

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson. Untuk uji Durbin Watson memiliki ketentuan sebagai berikut:

4)angka D-W di bawah -2 berarti ada autokorelasi positif,

5)angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 6)angka D-W di atas +2 berarti autokorelasi negatif.

Tabel 4.4

Hasil uji Durbin Watson

Model

a. Predictors: (Constant), ROE, NPM, DER, EPS, ROI

b. Dependent Variable: RS

Sumber : data diolah oleh penulis, 2011

Tabel 4.4 menunjukkan bahwa nilai statistic Durbin-Watson sebesar 1,562. Angka statistik ini menunjukkan nilai D-W berada diantara -2 sampai 2. Nilai D-W berada diantara-2< 1,562 < 2 . dari hasil pengamatan , dapat di simpulkan bahwa tidak terjadi autokoralasi.

Berdasarkan hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh hasil sebagai berikut:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linier, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh DER, NPM, EPS, ROI dan ROE terhadap RS. Berdasarkan hasil pengolahan data dengan program SPSS Versi 18, maka diperoleh hasil sebagai berikut:

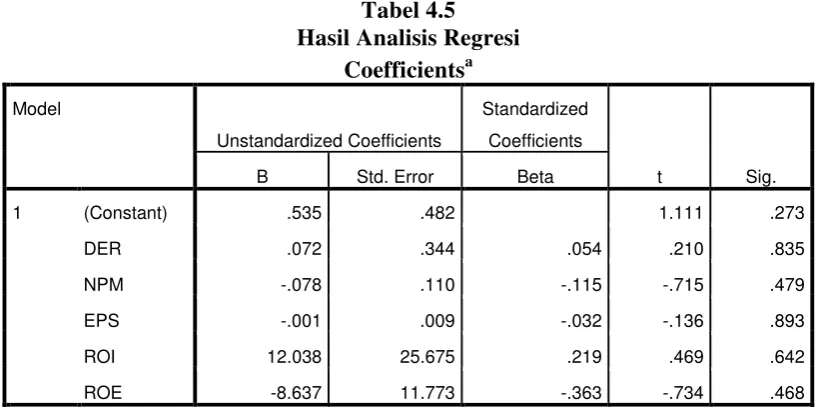

Sumber : data diolah oleh penulis, 2011 Tabel 4.5

Berdasarkan tabel diatas didapatlah persamaan regresi sebagai berikut RS = 0,535 + 0,72 DER - 0,78 NPM - 0,01 EPS + 12,038 ROI – 8,637 ROE + µ

Keterangan :

1. Konstanta sebesar 0,535 menunjukkan bahwa apabila tidak ada variabel independen (DER, NPM, EPS, ROI, ROE) maka tingkat return saham sebesar 0.535.

2. β1 sebesar 0,72 menunjukkan bahwa setiap kenaikan DER sebesar 1% akan diikuti oleh kenaikan harga return sebesar 0,72 dengan asumsi variabel lain tetap,

3. β2 sebesar -0,78 menunjukkan bahwa setiap kenaikan NPM sebesar 1% akan diikuti oleh penurunan return saham sebesar 0,78 dengan asumsi variabel lain tetap,

4. β3 sebesar -0,01 menunjukkan bahwa setiap kenaikan EPS sebesar 1% akan diikuti oleh penurunan return saham sebesar 0,01 dengan asumsi variabel lain tetap,

5. β4 sebesar 12,038 menunjukkan bahwa setiap kenaikan ROI sebesar 1% akan diikuti oleh kenaikan return saham sebesar 12,038 dengan asumsi variabel lain tetap,

b. Analisis koefisien determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0,5 dan mendekati 1. Koefisien determinasi (R Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Square adalah 0 sampai dengan 1. Apabila nilai R Square semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai

R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas.

Nilai R Square memiliki kelemahan yaitu nilai R Square akan meningkat setiap ada penambahan satu variabel dependen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Dalam kenyataannya nilai adjusted R Square dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Jika dalam uji empiris didapat nilai adjusted R Square negatif, maka nilai adjusted R Square dianggap Nol.

Tabel 4.6 Model Summary Model

R

R Square

Adjusted R

Square Std. Error of the Estimate

Model Summary Model

R

R Square

Adjusted R

Square Std. Error of the Estimate

dimension0 1 .225a .050 -.074 1.23045

a. Predictors: (Constant), ROE, NPM, DER, EPS, ROI Sumber: Data Diolah oleh Penulis, 2011

Model Summary pada tabel diatas menunjukkan nilai koefisien (r) sebesar 0,225 yang berarti bahwa korelasi atau hubungan antara return saham (RS) dengan variabel independennya (DER, NPM, EPS, ROI dan ROE) lemah karena kurang dari 0,5. Angka adjusted R Square atau koefisien determinasi adalah -0,074. Angka ini sama dengan nol karena bernilai negatif. Hal ini berarti tidak ada variasi atau perubahan dalam return saham dapat dijelaskan oleh DER, NPM, EPS, ROI dan ROE, sedangkan sisanya (100%) dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam persamaan. Standar Error of Estimate (SEE) adalah 1,23045, yang mana semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

c. Pengujian hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test) dan uji F (F test).

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 18, diperoleh hasil sebagai berikut:

Coefficientsa

a. Dependent Variable: RS

Sumber : data diolah oleh penulis, 2011

DER menunjukkan thitung sebesar 0,210 dengan nilai signifikan 0,835, sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (0,210 < 2,02), maka DER secara individual tidak mempengaruhi return saham. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,273 > 0,05), maka H0

NPM menunjukkan t

diterima dan Ha ditolak, artinya DER tidak berpengaruh terhadap return saham.

hitung sebesar -0,715 dengan nilai signifikan 0,479,

EPS menunjukkan thitung sebesar -0,136 dengan nilai signifikan 0,893, sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (-0,136 < 2,01), maka EPS secara individual tidak mempengaruhi return saham. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,893 > 0,05), maka H0

ROI menunjukkan t

diterima dan Ha ditolak, artinya EPS tidak berpengaruh terhadap return saham.

hitung sebesar 0.469 dengan nilai signifikan 0,642, sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (0,469 < 2,01), maka ROI secara individual tidak mempengaruhi return saham. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,642 > 0,05), maka H0

ROE menunjukkan t

diterima dan Ha ditolak, artinya ROI tidak berpengaruh terhadap return saham.

hitung sebesar -0,734 dengan nilai signifikan 0,468, sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (-0,734 < 2,01), maka ROE secara individual tidak mempengaruhi return saham. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,468 > 0,05), maka H0 diterima dan Ha ditolak, artinya ROE tidak berpengaruh terhadap return saham.

2. Uji F (F-test)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 3.057 5 .611 .404 .843a

Residual 57.532 38 1.514

Total 60.589 43

a. Predictors: (Constant), ROE, NPM, DER, EPS, ROI

b. Dependent Variable: RS

Sumber : data diolah oleh penulis, 2011

Dari uji ANOVA atau F test, diperoleh Fhitung sebesar 0,404 dengan tingkat signifikansi 0,843, sedangkan Ftabel sebesar 2,61 dengan signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa debt to equity ratio, net profit margin, earning per share, return on investment dan return on equity

secara simultan tidak berpengaruh signifikan terhadap harga saham karena Fhitung < Ftabel (0,404 < 2,61) dan signifikansi penelitian > 0,05 (0,843 > 0,05).

C. Pembahasan Hasil Penelitian

dan ROE, sedangkan sisanya (100%) dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam persamaan. Hasil pengujian menujukkan bahwa hasil penelitian ini sejalan dengan dengan hasil penelitian terdahulu yang dilakukan oleh Marisa (2010) yang menyatakan bahwa kinerja keuangan tidak berpengaruh terhadap return saham perusahaan manufaktur secara simultan.

Kondisi ini disesuaikan dengan pola keberlangsungan perusahaan property dan

real estate yang biasanya bersifat jangka panjang.

Oleh karena itu, harga saham dan besarnya dividen lebih banyak ditentukan oleh reputasi atau performance perusahaan itu sendiri. Namun, pada saat ini banyak perusahaan telah menerapkan window dressing dalam menyusun laporan keuangannya sehingga para investor menjadi kurang percaya terhadap laporan keuangan yang diterbitkan oleh perusahaan. Window dressing dalam pengertian pasar modal, akuntansi dan keuangan diartikan sebagai suatu rekayasa akuntansi yang berupaya untuk menyajikan gambaran keuangan yang lebih baik. Caranya dengan menetapkan aktiva dan atau pendapatan lebih tinggi atau menetapkan kewajiban dan atau beban lebih rendah dalam laporan keuangan.

perusahaan property dan real estate yang mampu bertahan bahkan kinerja keuangannya mengalami peningkatan.

1. Pengaruh Debt to Equity Ratio terhadap Return Saham

Dari hasil pengujian secara parsial diketahui bahwa debt to equity ratio

tidak memiliki pengaruh terhadap return saham pada tingkat kepercayaan 95%. DER menunjukkan thitung sebesar 0,210 dengan nilai signifikan 0,835, sedangkan ttabel adalah 2,02, sehingga thitung < ttabel (0,210 < 2,02), maka DER secara individual tidak mempengaruhi return saham. Hasil pengujian menunjukkan bahwa hasil penelitian ini tidak sejalan dengan hasil penelitian terdahulu yang dilakukan Krisnawati (2009) yang menyatakan bahwa debt to equity ratio secara parsial berpengaruh positif tetapi tidak signifikan terhadap

bahwa DER secara parsial tidak berpengaruh signifikan terhadap return

saham pada perusahaan manufaktur di BEI. Koefisien regresi variabel debt to equity ratio sebesar 7,2 % menunjukkan bahwa setiap kenaikan debt to equity ratio sebesar 1 satuan, maka perubahan return saham yang dilihat dari nilai Y akan bertambah sebesar 7,2 dengan asumsi variabel lain dianggap tetap. Hubungan debt to equity ratio dan return saham menurut hasil penelitian ini adalah positif dimana return saham akan naik jika nilai debt to equity ratio

meningkat. Hal tersebut tidak sesuai dengan teori secara umum yang mengemukakan bahwa investor tidak menyukai perusahaan yang struktur modalnya dibiayai sebagian besar oleh hutang. Perusahaan property dan real estate cenderung lebih memilih tipe struktur modal yang dibiayai oleh hutang dalam memenuhi kebutuhan dana untuk melakukan pengembangan daripada memperoleh dana dari investor melalui penerbitan saham. Berdasarkan data yang diperoleh peneliti bahwa sebagian perusahaan property dan real estate

mengalami peningkatan nilai debt to equity ratio dari tahun 2007-2009.

2. Pengaruh Net Profit Margin terhadap Return Saham

Dari hasil pengujian secara parsial diketahui bahwa net profit margin