SKRIPSI

PENGARUH KUALITAS LAYANAN DAN KEPUASAN NASABAH TERHADAP LOYALITAS NASABAH PADA PERBANKAN RITEL

OLEH

WENI KURNIA HATY 080503035

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kualitas Layanan dan Kepuasan Nasabah terhadap Loyalitas Nasabah pada Perbankan Ritail“ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari nasabah atau pelanggan perbankan, dan/atau saya kutip dari karya tulis orang lain telah mendapat izin, dan/atau ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2012

yang membuat pernyataan

Weni Kurnia Haty

ABSTRAK

PENGARUH KUALITAS LAYANAN DAN KEPUASAN NASABAH TERHADAP LOYALITAS NASABAH PADA PERBANKAN RITEL

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kualitas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel. Hipotesis dalam penelitian ini adalah kualitas layanan dan kepuasan nasabah berpengaruh signifikan baik secar persial maupun simultan terhadap loyalitas nasabah.

Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada nasabah bank swasta yang mengunakan program perbankan ritel yang berada di wilayah kota Medan. Metode analisis yang digunakan uji hipotesis dengan menggunkan regresi linier berganda yang hanya menghitung uji t, uji F, serta uji asumsi klasik dengan menggunakan regresi normalitas, multikolinieritas dan heteroskedastisitas.

Hasil penelitian yang pertama menunjukan bahwa secara serentak kualitas layanan dna kepuasan nasabah berpengaruh signifikan terhadap loyalitas nasabah pada perusahan perbakna ritel. Uji persial menunjukan bahwa kedua variabel independen yaitu kualitas layanan dan kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas nasabah pada perbankan ritel.

ABSTRACT

INFLUENCE OF SERVICE QUALITY AND CUSTOMER SATISFACTION OF CUSTOMER LOYALTY INS RETAIL BANKING

Formulation of the problem in this research is the extent to which the influence of service quality and customer satisfaction to customer loyalty in retail banking. The purpose of this study is to investigate and analyze the effect of service quality and customer satisfaction to customer loyalty in retail banking. The hypothesis in this study is the quality of service and customer satisfaction significantly influence both in abundance Persia or simultaneously to customer loyalty.

Primary data were collected through questionnaires distributed to private customers who use the bank's retail banking program in the territory of the city of Medan. The method of analysis used hypothesis testing by using multiple linear regression which only calculate the t test, F test, and test the assumptions of classical regression normality, multicollinearity and heteroscedasticity.

The results of the first study showed that the quality of service simultaneously dna customer satisfaction significantly influence customer loyalty in retail perbakna company. Persia test showed that the two independent variables of service quality and customer satisfaction have positive and significant impact on customer loyalty in retail banking.

KATA PENGANTAR

Bismillaahirrahmaanirrahiim,

Dengan memanjatkan Puji serta Syukur kehadirat Allah SWT, atas berkat rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan tugas akhir ini dengan sebaik-baiknya.

Adapun penyusunan penulisan ini salah satu syarat untuk memperoleh gelar sarjana dalam bidang ekonomi pada Program Sarjana Universitas Sumatera Utara. Skripsi ini berjudul “Pengaruh Kualitas Layanan dan Kepuasan Nasabah Terhadap Loyalitas Nasabah Pada Perbankan Ritel”. Penulis telah mendapat banyak bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, MM, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku Seketaris Program Studi Strata-1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Nurzaimah, MM, Ak, selaku Dosen Pembimbing saya di Fakultas Ekonomi Universitas Sumatera Utara.

6. Orang Tua saya, Alm. Azis Std dan Afrida Sk, yang telah memberikan dukungan sepanjang waktu baik moril maupun materi dan saudara serta teman yang tidak dapat saya sebutkan satu persatu.

Medan, Oktober 2012 Penulis

DAFTAR ISI

BAB 1 PENDAHULUAN 1.1Latar Belakang ... 1

1.2PerumusanMasalah ... 8

1.3Tujuan Penelitian dan Manfaat Penelitian ... 8

1.3.1 Tujuan penelitian ... 8

1.3.2 Manfaat Penelitian ... 8

BAB 2 TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Perbankan Ritel ... 9

2.1.2 Kualitas Layanan ... 13

2.1.3 Kepuasan Nasabah ... 17

2.1.4 Loyalitas Nasabah ... 18

2.2 Tinjauan Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 22

2.4 Hipotesis Penelitian ... 23

BAB 3 METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Definisi Operasional dan Pengukuran Variabel ... 25

3.3.1 Variabel Independen ... 25

3.3.1.1 Kualitas Layanan ... 25

3.3.1.2 Kupuasan Nasabah ... 25

3.3.2 Variabel Dependen ... 26

3.3.2.1 Loyalitas Nasabah ... 26

3.4 Skala Pengukuran Variabel ... 27

3.5 Populasi dan Sampel Penelitian ... 28

3.6 Jenis Data ... 28

3.7 Metode Pengumpulan Data ... 29

3.8 Teknik Analisa ... 29

3.8.1 Statistik Deskriptif ... 29

3.8.3 Uji Asumsi Klasik ... 30

3.8.3.1 Uji Normalitas ... 30

3.8.3.2 Uji Multikolinearitas ... 31

3.8.3.3 Uji Heterokedastisitas ... 31

3.8.4 Uji Hipotesis ... 31

3.8.4.1 Uji Signifikan Simultan (Uji-F) ... 32

3.8.4.2 Uji Signivkan Parsial (Uji-t) ... 32

BAB 4 ANALISIS DATA DAN PEMBAHASAN 4.1 Pengumpulan Data ... 33

4.2 Data Demografi Responden ... 33

4.3 Analisis Data ... 37

4.3.1 Statistik Deskriptif ... 37

4.3.2 Pengujian Kualitas Data ... 39

4.3.2.1 Uji Validitas ... 39

4.3.2.2 Uji Reliabilitas ... 43

4.3.3 Uji Asumsi Klasik ... 44

4.3.3.1 Uji Normalitas ... 44

4.3.3.2 Uji Multikolinieritas ... 46

4.3.3.3 Uji Heteroskedastisitas ... 47

4.3.4 Uji Hipotesis ... 49

4.3.4.1 Uji Simultan ... 49

4.3.4.2 Uji persial ... 50

4.4 Pembahasan Hasil Penelitian ... 52

BAB 5 PENUTUP 5.1 Kesimpulan ... 55

5.1 Saran ... ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Ringkasan Penalitian Terdahulu ... 21

Tabel 3.1 Waktu Penyelesaian Skripsi ... 24

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 27

Tabel 4.1 Penyebaran Kuesioner ... 33

Tabel 4.2 Data Demografi Responden ... 34

Tabel 4.3 Statistik Deskriptif ... 38

Tabel 4.4 Hasil Uji Validitas Variabel Kualitas Layanan ... 40

Tabel 4.5 Hasil Uji Validitas Variabel Kepuasan Nasabah ... 42

Tabel 4.6 Hasil Uji Validitas Variabel Loyalitas Nasabah ... 42

Tabel 4.7 Hasil Uji Realibilitas ... 43

Tabel 4.8 One-Sampel Kolmogorav-Smirnov ... 44

Tabel 4.9 Hasil Uji Multikolinearitas ... 47

Tabel 4.10 Hasil Analisis Regresi Berganda ... 49

Tabel 4.11 Tabel Uji Simultan (Uji F) ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gamabr 4.1 Grafik Histogram ... 45

Gambar 4.2 Normal P-P Plot ... 46

LAMPIRAN

No. Lampiran Judul Halaman

1. Kuesioner Penelitian ... 57

2. Validitas dan reliabititas ... 64

3. Uji Kolmogorov-Smirnov ... 68

4. Regresi Linier Berganda ... 69

5. Uji T (Parsial) ... 70

6. Grafik Histogram ... 71

7. Normal P-P Plot of Regression Standardized Residual ... 72

ABSTRAK

PENGARUH KUALITAS LAYANAN DAN KEPUASAN NASABAH TERHADAP LOYALITAS NASABAH PADA PERBANKAN RITEL

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh kualitas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel. Hipotesis dalam penelitian ini adalah kualitas layanan dan kepuasan nasabah berpengaruh signifikan baik secar persial maupun simultan terhadap loyalitas nasabah.

Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada nasabah bank swasta yang mengunakan program perbankan ritel yang berada di wilayah kota Medan. Metode analisis yang digunakan uji hipotesis dengan menggunkan regresi linier berganda yang hanya menghitung uji t, uji F, serta uji asumsi klasik dengan menggunakan regresi normalitas, multikolinieritas dan heteroskedastisitas.

Hasil penelitian yang pertama menunjukan bahwa secara serentak kualitas layanan dna kepuasan nasabah berpengaruh signifikan terhadap loyalitas nasabah pada perusahan perbakna ritel. Uji persial menunjukan bahwa kedua variabel independen yaitu kualitas layanan dan kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas nasabah pada perbankan ritel.

ABSTRACT

INFLUENCE OF SERVICE QUALITY AND CUSTOMER SATISFACTION OF CUSTOMER LOYALTY INS RETAIL BANKING

Formulation of the problem in this research is the extent to which the influence of service quality and customer satisfaction to customer loyalty in retail banking. The purpose of this study is to investigate and analyze the effect of service quality and customer satisfaction to customer loyalty in retail banking. The hypothesis in this study is the quality of service and customer satisfaction significantly influence both in abundance Persia or simultaneously to customer loyalty.

Primary data were collected through questionnaires distributed to private customers who use the bank's retail banking program in the territory of the city of Medan. The method of analysis used hypothesis testing by using multiple linear regression which only calculate the t test, F test, and test the assumptions of classical regression normality, multicollinearity and heteroscedasticity.

The results of the first study showed that the quality of service simultaneously dna customer satisfaction significantly influence customer loyalty in retail perbakna company. Persia test showed that the two independent variables of service quality and customer satisfaction have positive and significant impact on customer loyalty in retail banking.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dilihat dari suatu Negara berkembang seperti Indonesia perekonomian masyarakat tergantung pada perbankannya. Dengan kondisi Negara berkembang yang masyarakatnya cenderung tergolong masyarakat menegah kebawah, sangat diperlukan dibentuknya atau didirikannya suatu lembaga keuangan atau Bank yang dapat memberikan pinjaman modal kepada masyarakat tersebut. Semakin baik kondisi perbankan suatu Negara, maka semakin baik juga kondisi perekonomian Negara tersebut. Perbankan berperan penting dalam meningkatkan pertumbuhan ekonomi, pengembangan usaha di sektor ekonomi dan kestabilan nasional ke arah peningkatan taraf hidup. Perbankan sebagai lembaga intermediasi, sangat membutuhkan kepercayaan terutama dari nasabah sehingga kelangsungan sektor perbankan sebagai urat nadi perekonomian dapat berjalan terus.

Nasabah merupakan faktor penting yang harus diperhatikan oleh perbankan. Nasabah merupakan aset yang dapat menentukan keberhasilan perbankan, hal ini karena pertumbuhan nasabah semakin meningkat pada masa yang akan datang. Mempertahankan dan usaha menciptakan nasabah prioritas utama yang hendaknya dilakukan agar perbankan dapat mengembangkan jasa dan produ yang telah disediakan. Strategi yang tepat harus direncanakan secara cermat, agar nasabah mau memgunakan jasa dan produk yang dihasilkan perbankan. Bukan itu saja perbankan juga berupaya dengan segala kiatnya untuk menjadikan nasabah menjadi nasabah setia.

Bank Mandiri yang berdiri pada tanggal 2 Oktober 1998 pada saat ini merupakan bank terbesar di Indonesia dalam jumlah aktiva, kredit dan dana pihak ketiga. Total aktiva per 31 Desember 2005 sebesar Rp 254,3 triliun, dengan pangsa pasar sebesar 18,0% dari total aktiva perbankan di Indonesia. Jumlah dana pihak ketiga Bank Mandiri sebesar Rp 199,0 triliun atau sama dengan 17,6% dari total dana pihak ketiga secara nasional, dimana jumlah tabungan merupakan 16% dari total tabungan secara nasional. Begitu pula dengan pangsa pasar deposito berjangka sebesar 19,1% dari total deposito berjangka di Indonesia. Selama tahun 2005, pertumbuhan dana pihak ketiga adalah sebesar 5,8%, sementara pertumbuhan kredit sebesar 13,3%.

diimplementasikan secara seragam di seluruh jaringan kantornya. Seiring dengan semakin tingginya permintaan kredit dari nasabah, maka Bank Mandiri telah siap menghadapi segala kemungkinan-kemungkinan yang sekiranya akan meyebabkan terjadinya kredit macet. Untuk itu Bank Mandiri membentuk sebuah divisi atau group yaitu Retail & Consumer Risk Group, dimana tujuan dibentuknya divisi ini adalah untuk menangani kredit bermasalah.

Kredit bermasalah itu sendiri adalah kredit yang mengalami kesulitan didalam penyelesaian kewajiban-kewajibannya baik dalam bentuk pembayaran kembali pokoknya dan/atau pembayaran bunga, denda keterlambatan serta ongkos-ongkos bank yang menjadi beban debitur. Proses penagihan serta negosiasi yang dilakukan Retail & Consumer Risk Group menjadi bagian yang penting dalam mengembalikan status account yang menunggak menjadi account yang normal, untuk meminimalkan resiko kerugian Bank Mandiri akibat tidak terbayarnya fasilitas kredit yang telah diberikan kepada debitur. Dalam proses penyalesaian kredit bermasalah, Bank Mandiri meminta debitur yang mempunyai masalah pembayaran kreditnya untuk datang ke kantor Bank Mandiri bagian Retail & Consumer Risk Group. Disini Retail & Consumer Risk Group tetap siap memberikan pelayanan yang terbaik kepada nasabah, walaupun Bank Mandiri berhak menagih tunggakan-tunggakan kepada debitur/nasabah.

nasabah melalui pelayanan sebagai salah satu komitmen bisnis. Kepuasan pelanggan sebelumnya akan dipengaruhi oleh kualitas layanan yang diberikan oleh penyedia jasa. Kepuasan akan timbul setelah seseorang telah mengalami pengalaman dengan kualitas jasa yang diberikan oleh penyedia jasa tersebut Bloemer et al. (1998). Menurut Schnoor, dalam Tjiptono, (2002), layanan yang berkualitas akan memberikan kepuasan kepada nasabah yang akan memberikan dasar yang baik bagi pembelian ulang dan terciptanya loyalitas sikap pelanggan serta adanya rekomendasi kepada orang lain dari mulut ke mulut, sehingga akan tercipta pelanggan baru.

Cronin, (1992):

Mengemukakan adanya hubungan yang signifikan positif antara kualitas pelayanan (service quality) terhadap kepuasan pelanggan

(customer satisfaction), dan kepuasan pelanggan memiliki pengaruh terhadap keputusan untuk melakukan transaksi ulang. Pengalaman membuktikan, nasabah-nasabah yang puas akan membangun customer based yang lebih kokoh untuk perkembangan masa depan sebuah bank.Dengan memperbesar

customer based diharapkan nasabah tidak rentan menghadapi perubahan-perubahan yang terjadi di industry perbankan.

Dengan kata lain dapat digambarkan bahwa kualitas pelayanan merupakan aspek yang sangat penting dan menentukan kualitas jasa yang dihasilkan. Jika pelayanan yang diberikan kepada nasabah itu baik dan memuaskan maka akan mempunyai pengaruh positif terhadap kinerja usaha, sebaliknya pelayanan yang diberikan kepada nasabah kurang memuaskan maka akan berpengaruh negatif terhadap kinerja perusahaan (Simamora, 2007).

perbankan akan melakukan transaksi ulang sehingga menimbulkan loyalitas, sebaliknya nasabah yang tidak puas akan meninggalkannya dan beralih menjadi nasabah bank pesaing, akibatnya bank mengalami penurunan pendapatan. Dengan kata lain perusahaan perbankan harus terus menerus membangun citra perusahaan dan meningkatkan nilai perusahaan sehingga perusahaan memiliki reputasi yang baik, karena reputasi perusahaan merupakan bagian dari konsep citra perusahaan dan bagian dari konsep kualitas total jasa (Tjiptono, 1999).

Menurut Parasuraman et al. (1988) yang mengembangkan konsep SERVQUAL, mendefinisikan kualitas layanan sebagai seberapa jauh perbedaan antara kenyataan dengan harapan para nasabah atas layanan yang mereka terima. SERVQUAL adalah suatu kuesioner yang digunakan untuk mengukur kualitas jasa. Cara ini mulai dikembangkan pada tahun 1980-an oleh Zeithaml, Parasuraman & Berry, dan telah digunakan dalam mengukur berbagai kualitas jasa. Dengan kuesioner ini, kita bisa mengetahui seberapa besar celah (gap) yang ada di antara persepsi pelanggan dan ekspektasi pelanggan terhadap suatu perusahaan jasa. Kuesioner SERVQUAL dapat diubah-ubah (disesuaikan) agar cocok dengan industri jasa yang berbeda-beda pula (misalnya bank, restoran, atau perusahaan telekomunikasi.

pelayanan. Pengukuran yang akurat dari aspek tujuan layanan pelanggan menghendaki penggunaan kriteria hati-hati yang telah ditetapkan. Pengukuran aspek subjektif dari layanan pelanggan tergantung pada kesesuaian manfaat yang diharapkan dengan hasil yang dirasakan (perceived service).

Apabila jasa yang diterima atau yang dirasakan sesuai dengan yang diharapkan, maka kualitas jasa yang dipersepsikan sebagai kualitas yang baik dan memuaskan. Jika jasa yang diterima melampaui harapan nasabah, maka kualitas jasa dipersepsikan sebagai kualitas yang ideal. Sebaliknya jika kualitas jasa yang diterima lebih rendah dari pada yang diharapkan, maka kualitas jasa akan dipersepsiakan buruk atau tidak memuaskan.

Service Quality (SERVQUAL) secara umum dapat dibentuk oleh lima dimensi yaitu: keterwujudan (tangible), kehandalan (reliability), daya tanggap

(responsiveness), jaminan (assurance), dan empati (empathy). Kelima dimensi dalam kualitas layanan dimaksudkan untuk mengetahui kualitas layanan yang diberikan sebagai sarana untuk mengevaluasi serta memperbaiki kualitas layanan yang diberikan dan merupakan kunci utama untuk meningkatkan kepuasan nasabah yang pada akhirnya berujung pada loyalitas nasabah. SERVQUAL telah menjadi patokan bagi peneliti-peneliti di seluruh dunia (misalnya penelitian Angur et al. 1999, Lasser et al. 2000. Newman 2000, dan Caruana 2000).

Di tahun 2008 kondisi bisnis semakin penuh tantangan akibat krisis keuangan

global yang menyebabkan suku bunga kredit yang cukup tinggi dan persaingan

yang semakin ketat dalam pengumpulan dana. Akibatnya mulai terasa pada paruh

Kami mencermati hal ini dengan melakukan konsolidasi intern agar melonjaknya

suku bunga kredit tidak diikuti dengan kenaikan kredit macet. Pasar Perbankan

Ritel di masa depan akan semakin kompetitif karena hampir semua bank semakin

fokus ke pasar ini terutama di sisi penggalangan dana, KPR dan kartu kredit.

Secara umum, Perbankan Ritel kembali mencatat sukses di tahun 2008

dengan momentum pertumbuhan Dana Pihak Ketiga sebesar 16% yoy menjadi

Rp39 triliun dan memberikan kontribusi DPK secara bank wide sebesar 47%. Pertumbuhan kredit consumer juga sangat baik dan kondusif sebesar 22% dengan proporsi kredit consumer 33% bagi total kredit CIMB Niaga dengan tingkat NPL yang tetap terjaga dengan baik di sekitar 1%.

Proses merger dan proses rebranding sempat mengurangi sejenak kegiatan promosi produk, terutama promosi abovethe line, namun kami merasakan kondisi komplementer dari CIMB Niaga dan eks LippoBank, dimana jumlah kantor

cabang menjadi jauh lebih banyak dengan lingkup nasional yang lebih luas.

Jumlah nasabah menjadi berlipat ganda dengan segmen yang semakin luas, baik

di sisi ritel maupun premium, serta ragam produk dan layanan yang kami

tawarkan sesuai dengan profil nasabah di semua segmen.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan bahwa masalah yang akan diteliti adalah :

1.3 Tujuan Penelitian dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini sendiri adalah untuk menganalisis pengaruh kualitas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan memiliki manfaat, yaitu : 1. Perusahaan

Hasil penelitian ini sebagai informasi dan bahan acuan bagi perbankan untuk lebih meningkatkan kualitas layanan yang telah dilakukan agar tercipta kepuasan nasabah dan loyalitas nasabah. 2. Peneliti

Sebagai pengaplikasian ilmu yang telah dipelajari selama dibangku perkuliahaan.

3. Pembaca dan pihak-pihak lainya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Perbankan Ritel

Kegiatan Bank dapat dibagi menjadi perbankan ritel, berhubungan langsung dengan individu dan usaha kecil; bisnis perbankan, memberikan layanan kepada-pasar bisnis mid; perbankan korporasi, diarahkan pada badan usaha besar; swasta perbankan, jasa pengelolaan kekayaan individu prima dan keluarga, dan investasi perbankan, yang berkaitan dengan kegiatan di pasar keuangan. Sebagian besar bank yang mencari laba, perusahaan swasta. Namun, beberapa dimiliki oleh pemerintah atau organisasi nirlaba.

jangka pendek, manajemen uang, tabungan, pinjaman jangka panjang dan hipotik. Tapi tidak semua bank ritel adalah sama, mereka umumnya dibagi menjadi kelompok-kelompok yakni:

a) Bank Mortgage dan bangunan masyarakat merupakan jenis bank sederhana dalam menawarkan layanan-layanan standar. Tujuan membangun masyarakat adalah untuk awalnya mengambil deposito dan kemudian meminjamkan uang untuk hipotik. Mereka biasanya dituntut untuk memiliki account terbatas dan layanan jasa manajemen. Awalnya pemilik oleh orang-orang yang diselamatkan dengan mereka, masyarakat sekarang banyak bangunan komersial dan pasar modal terdaftar bank. Mereka sekarang dapat menawarkan layanan lebih banyak dan menawarkan giro yang bersaing dengan bank-bank tradisional. Bank yang termasuk dalam kategori ini termasuk Nationwide, Bradford dan Bingly dan Aliansi dan Leicester.

telah memasuki pasar bank kliring, bank kliring telah pindah ke penawaran hipotik selama bertahun-tahun. Bank-bank kliring terbesar adalah Barclays, HBOS dan Lloyds TSB.

A.Jenis bank ritel yakni:

1. Commercial bank : istilah yang digunakan untuk sebuah bank normal untuk membedakannya dari bank investasi. Setelah Depresi Besar, diperlukan Kongres AS bahwa bank hanya terlibat dalam kegiatan perbankan, sedangkan bank-bank investasi yang terbatas pada pasar modal kegiatan. Karena kedua tidak lagi harus berada di bawah kepemilikan terpisah, beberapa menggunakan istilah "bank komersial" untuk merujuk ke bank atau sebuah divisi dari bank yang sebagian besar berurusan dengan deposito dan pinjaman dari perusahaan atau bisnis besar.

2. Masyarakat bank : lembaga keuangan dioperasikan secara lokal yang memberdayakan karyawan untuk membuat keputusan-keputusan lokal untuk melayani pelanggan dan para mitra.

3. Pembangunan masyarakat bank : bank diatur yang menyediakan jasa keuangan dan kredit untuk-melayani pasar bawah atau populasi.

4. Bank tabungan pos : tabungan bank yang terkait dengan sistem pos nasional.

6. Off shore bank : bank yang terletak di yurisdiksi dengan rendah dan

peraturan perpajakan.

B. Banyak bank luar negeri pada dasarnya adalah bank-bank swasta:

1. Bank Tabungan : di Eropa, bank tabungan mengambil akarnya dalam atau kadang-kadang bahkan 18 abad ke-19. Tujuan asli mereka adalah untuk menyediakan produk dengan mudah diakses tabungan untuk semua strata populasi. Di beberapa negara, tabungan bank diciptakan pada inisiatif masyarakat; pada orang lain, individu-individu sosial berkomitmen menciptakan yayasan untuk menempatkan infrastruktur yang diperlukan. Saat ini, tabungan bank Eropa telah memelihara mereka fokus pada perbankan ritel: pembayaran, produk tabungan, kredit dan asuransi bagi individu atau perusahaan kecil dan menengah. Selain itu fokus ritel, mereka juga berbeda dari bank komersial oleh jaringan distribusi yang luas desentralisasi mereka, memberikan lokal dan regional outreach-dan pendekatan mereka tanggung jawab sosial untuk bisnis dan masyarakat.

2. Building societies dan Landesbanks : lembaga yang melakukan perbankan ritel.

2.1.2 Kualitas layanan

Menurut Zeithaml (1990) kualitas pelayanan adalah merupakan tingkat keunggulan untuk memenuhi harapan konsumen. Dan kualitas layanan dibentuk oleh perbandingan antara ideal dan persepsi dari kinerja kualitas (Oliver, 1993). Dan masih menurut Oliver (1993) bahwa kualitas pelayanan dapat dilihat dari kepercayaan (trust) konsumen terhadap janji perusahaan. Menurut Duffy dan Ketchand (1998) kualitas meliputi penilaian konsumen terhadap inti pelayanan tersebut, pemberi layanan atau keseluruhan organisasi pelayanan.

Sedangkan kualitas adalah pertimbangan umum yang berhubungan dengan produk secara umum dan diakui bahwa kualitas pelayanan menentukan kepuasan konsumen. Pada saat ini semakin banyak perhatian konsumen pada kualitas pelayanan yang diberikan perusahaan (Dhammnesta,1997). Sedangkan Hurley dan Estelami (1998) menyatakan bahwa kualitas pelayanan dan kepuasan konsumen mempunyai konstruksi hubungan yang nyata dan ada hubungan sebab akibat antara keduanya.

Menurut Zeithaml et. al. (1996), kualitas layanan dapat dilihat pada dimensi kualitas pelayanan yang meliputi :

1. Reliability

2. Responsiveness

3. Assurance

4. Empathy

5. Tangibles

Apabila strategi di atas dapat dilakukan, pelanggan akan dapat merasakan kepuasan atas jasa yang telah diterimanya (perceived service). Karena itu pelanggan akan dapat memiliki persepsi positif atas jasa yang bersangkutan. Parasuraman, Zeithaml dan Berry dalam Oliver (1997, p.48) mengidentifikasi sepuluh dimensi kualitas layanan meliputi : tangibles, reliability, responsiveness, competence, country, credibility, security, access, communication and understanding. Selanjutnya dari sepuluh dimensi tersebut dirangkum menjadi lima dimensi pokok yaitu :

1. Tangibles (bukti langsung), yaitu bukti fisik dari jasa yang menunjang penyampaian pelayanan. Diantaranya fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

3. Responsiveness (daya tanggap), yaitu keinginan dan kesigapan dari para karyawan untuk membantu konsumen dalam memberikan pelayanan dengan sebaik mungkin.

4. Assurance (jaminan), yaitu kemampuan para karyawan untuk menumbuhkan rasa percaya konsumen terhadap perusahaan, berupa :

a) Competence (kompetensi), artinya setiap orang dalam perusahaan memiliki keterampilan dan pengetahuan yang berhubungan dengan kebutuhan konsumen.

b) Courtesy (kesopanan), dapat meliputi sikap sopan santun dan keramahtamahan yang dimiliki para contact personnel.

c) Credibility (kredibilitas), yaitu sifat jujur dan dapat dipercaya, yang mencakup : nama perusahaan, reputasi perusahaan, karakteristik pribadi (contact personnel) serta interaksi dengan konsumen.

d) Empathy (empati), yaitu perhatian yang tulus yang diberikan kepada para konsumen, yang meliputi kemudahan dalam melakukan hubungan dengan konsumen, komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para konsumen.

a. Communication (komunikasi), berarti memberikan penjelasan kepada konsumen dalam bahasa yang mereka pahami, serta selalu mendengarkan saran dan keluhan konsumen.

b. Understanding or knowing the customer, yaitu usaha untuk memahami kebutuhan konsumen.

Parasuraman, Zeithaml dan L. Berry (1996) menyatakan apabila pelanggan mendapatkan pelayanan yang inferior maka mereka akan mengurangi pengeluarannya terhadap perusahaan (decrease spending), naiknya ongkos biaya untuk mendapatkan pelanggan baru (cost to attract new customer), atau bahkan kehilangan penggan (lost customer). Sedangkan Richins (1983) dan Scaglione (1988) menyatakan bahwa apabila konsumen mendapat kualitas yang kurang dari perusahaan maka mereka akan menunjukkan tanda-tanda akan meninggalkan perusahaan atau mengurangi pembelanjaannya atau sedikit sekali membelanjakan uangnya kepada perusahaan. Ini dapat menjadi indikasi rusaknya usaha-usaha yang dilakukan perusahaan.

(1992); Teas (1993), kualitas pelayanan yang tinggi serta kepuasan pelanggan yang tinggi pada akhirnya akan menciptakan loyalitas pelanggan.

2.1.3 Kepuasan nasabah

Kepuasan pelanggan dapat didefinisikan sebagai evaluasi kesadara dan kecintaan pelanggan terhadap barang atau jasa yang telah disampai kepadanya oleh produsen tertentu (Oliver pada Birgelen et. al., 2000). Kepuasan dipengaruhi oleh tingkat harapan atas kualitas jasa (Cronin dan Taylor pada Birgelen et. al., 2000).

Kotler (1997), mendefinisikan kepuasan sebagai tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang kemudian didapatnya dengan harapan. Jadi tingkat kepuasan adalah suatu fungsi dari perbedaan antara kinerja yang dirasakan dan harapan, semakin sesuai antara kinerja atau hasil yang diperoleh dengan harapan, maka akan semakin tinggi kepuasan yang akan didapat. Kepuasan pelanggan dengan demikian dapat didasarkan tidak hanya pada penilaian pelanggan terhadap keandalan penyampaian layanan, tetapi juga dari pengalaman pelanggan dengan proses penyampaian layanan (Dimitriades 2006).

(Ueltschy et al 2007). Terkait dengan perbankan maka nasabah akan memilih bank yang mampu untuk memberikan kepuasan, baik itu dalam aktivitas layanan maupun dalam fitur-fitur produk yang ditawarkan (Meng dan Elliot 2008).

2.1.4 Loyalitas nasabah

Konsep loyalitas konsumen juga diperluas pada perusahaan jasa yang biasanya menyediakan intangible products. Para ahli berpendapat konstruk

Loyalitas adalah sikap dari nasabah dalam menentukan pilihannya untuk tetap menggunakan produk atau jasa dari suatu perusahaan. Sikap menentukan pilihan tersebut juga untuk membuat komitmen dan melakukan pembelian ulang pada perusahaan tersebut (Foster dan Cadogan, 2000). Bagi Foster dan Cadogan, (2000) loyalitas nasabah akan melahirkan 40 perilaku dan tindakan nasabah seperti (1). Perilaku nasabah yang bersifat memberikan rekomendasi untuk mengajak orang lain untuk melakukan pembelian atau menggunakan produk tersebut. (2). Nasabah akan melakukan aktifitas transaksi atau mempergunakan segala bentuk layanan yang ditawarkan oleh pihak perbankan. (3). Nasanah akan menjadikan perbankan tersebut sebagai pilihan pertama dalam mempergunakan jasa keuangan . (4). Word of mouth

yaitu perilaku nasabah untuk membicarakan hal-hal yang bagus terhadap produk dari bank tersebut ke orang lain.

2.2 Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual penelitian.

Adi krismanto (2009) dalam penelitiannya menganalisis faktor-faktor yang mempengaruhi loyalitas nasabah pada Bank Rakyat Indonesia Cabang Semarang Pattimura. Faktor-faktor tersebut adalah Kualitas Pelayanan, Penanganan Komplain, Pengembangan Citra Dan Kepuasan Nasabah Serta Loyalitas Nasabah. Hasil penelitian menunjukan bahwa loyalitas nasabah dapat direkomendasikan sebagai masukan bagi pihak manajemen. Peneliti percaya bahwa pendekatan yang berkaitan dengan dimensi penanganan komplain dapat membantu manajer meningkatkan loyalitas nasabah.

Joko Sugihartono (2009) dalam penelitiannya menganalisis pengaruh citra, kualitas layanan dan kepuasan terhadap loyalitas pelanggan pada PT. PUPUK KALIMATAN TIMUR Sales Representative Kabupaten Grobogan. Hasil penelitian ini menunjukan loyalitas pelanggan dipengaruhi secara positif oleh citra, kualitas layanan dan reputasi perusahaan. Semakin baik citra, kualitas layanan dan reputasi perusahaan, maka semakin meningkat pula loyalitas konsumen.

Sarun Kumar (2010) dalam penelitiannya yaitu Influence of Service Quality on Attitudinal Loyality in Private Retail Banking: An Empirical Study. Hasil penelitian ini adalah secara keseluruhan berpengaruh positif antara kualitas layanan yang dirasakan menumbuhkan sikap pelanggan loyalitas melalui kepuasan pelangan.

Tabel 2.1

Ringkasan Penelitian Terdahulu No Nama

Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Adi Krismanto (2009)

Analisis Faktor-Faktor yang Mempengaruhi Loyalitas Nasabah pada Bank Rakyat Indonesia Cabang Semarang dan Kepuasan Nasabah Variabel Dependen: Loyalitas Nasabah

Hasil penelitian ini menunjukkan

Analisis Pengaruh Citra, Kualitas Layanan dan Kepuasan Terhadap Citra , Kualitas

Layanan dan Kepuasan Pelanggan

Variabel Dependen: Loyalitas Nasabah

Hasil penelitian ini adalah loyalitas pelanggan

dipengaruhi secara positif oleh citra, kualitas layanan Mandiri (Persero) Tbk di Bagian Reital dan Consumer Risk Group diberikan oleh para petugas bank masih belum memenuhi

Influence of Service Quality on Attitudinal Loyality in Private Retail Banking: An Empirical Study

Variabel Independen: Service Quality Variabel Dependen: Attitudinal Loyality

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang dipakai adalah :

H1

H2

Gambar 2.1 Kerangka konseptual

Gambar 2.1 menjelaskan pengaruh kualiatas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel. Kualitas layanan memiliki hubungan yang sangat erat dengan kepuasan nasabah. Kualitas pelayana memberikan suatu dorongan kepada nasabah untuk menjalin ikatan hubungan yang kuat dengan perusahaan. Dengan demikian perusahaan dapat meningkatkan kepuasan nasabah dimana perusahaan memaksimumkan pengalaman nasabah yang menyenangkan dan meminimumkan atau meniadakan pengalaman pelanggan yang kurang menyenangkan. Pada gilirannya kepuasan pelanggan dapat menciptakan kesetiaan atau loyalitas sikap nasabah kepada perusahaan yang memberikan kualitas yang memuaskan.

Kualitas Layanan

Kepuasan Nasabah

2.4 Hipotesis Penelitian

Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual diatas, maka dalam penelitian ini, hipotesis yang akan diuji adalah sebagai berikut.

H1 : Kualitas layanan dirasakan berpengaruh signifikan terhadap loyalitas nasabah pada perbankan ritel.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah asosiatif kausal. Erlina (2008:34), ”penelitian asosiatif kausar adalah menghubungkan dua variabel atau lebih”. 3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan secara penyebaran kuesioner kepada nasabah bank yang ada di wilayah kota Medan. Kuesoner diberikan secara langsung dan diisi dengan batas waktu 3 hari paling lama setelah penyerahan kuesioner. Waktu penelitian ditnjukkan pada tabel berikut:

3.3 Definisi Operasional dan Pengukuran Variabel

Penelitian melibatkan 2 variabel yang terdiri atas satu variabel dependen (variabel terikat) dan dua variabel independen (variabel bebes). Variabel independen meliputi kualitas layanan dan kepuasan nasabah.loyalitas nasabah adalah variabel dependen dalam penelitian ini. Menurut Erlina (2008) pengoperasionalan konsep atau juga disebut dengan mendefenisikan konsep secara operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioprasionalkan ke dalam penelitian.

3.3.1 Variabel Independen 3.3.1.1 Kualitas Layanan

Kualitas layanan adalah tingkat keunggulan uantuk memenuhi harapan konsumen. Variabel ini diukur melalui kuesioner yang diberikan kepada responden. Diberikan 50 pernyataan, kemudian responden diminta untuk memberikan pendapat mengenai pernyataan tersebut dengan memilih pilihan 1 (sangat setuju) sampai dengan 5 (sangat tidak setuju).

3.3.1.2 Kepuasan Nasabah

dengan meminta pendapat para responden mengenai pernyataan dengan kuesioner. Diberiakn pilihan dengan skala 1 (sangat setuju) sampai dengan 5 (sangat tidak setuju) dalam 3 pernyataan.

3.3.2 Variabel Dependen

3.3.2.1 Loyalitas Nasabah

Tabel 3.2

Definisi Operasional dan pengukuran Variabel

Nama Variabel Simbol Definisi Operasional Pengukuran Skala

Kualitas

layanan X1

Kualitas layanan adalah tingkat keunggulan uantukmemenuhi harapan konsumen

Diukur dengan kuesioner yang berisi tentang pernyataan dan dengan pilihan 1 (sangat setuju),2 (setuju), 3 (ragu-ragu), 4 (tidak setuju), 5 (sangat tidak setuju) Likert

Kepuasan

nasabah X2

Kepuasan nasabah adalah evaluasi kesadaran dan kecintaan nasabah terhadap produk/jasa yang telah disampaikan kepadanya oleh produsen tertentu.

Diukur dengan kuesioner yang berisi tentang pernyataan dan dengan pilihan 1 (sangat setuju),2 (setuju), 3 (ragu-ragu), 4 (tidak setuju), 5 (sangat tidak setuju) Likert

Loyalitas

nasabah Y

Loyalitas adalah sikap dari nasabah dalam menentukan pilihannya untuk tetap menggunakan produk atau jasa dari suatu perusahaan.

Diukur dengan kuesioner yang berisi tentang pernyataan dan dengan pilihan 1 (sangat setuju),2 (setuju), 3 (ragu-ragu), 4 (tidak setuju), 5 (sangat tidak setuju) Likert

3.4 Skala Pengukuran Variabel

3.5 Populasi dan Sampel Penelitian

Menurut Erlina (2008.:75) ”populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu”. Populasi yang digunakan dalam penelitian ini adalah nasabah Bank Pemerintah di wilayah kota Medan. Kriteria nasabah yang dipilih adalah nasabah yang termasuk dalam perbankan ritel.

”Sampel adalah bagian populasi yang digunakan uantuk memperkirakan karakteristik populasi” (Erlina, 2008:75) adapun perbankan yang menjadi sampel adalah nasabah Bank Pemerintah yang termasuk dalam perbankan ritel di wilayah kota Medan. Metode pengambilan sampel dilakukan dengan teknik

nonprobability sampling dengan metode purposive sampling, yaitu pengambilan sampel secara sengaja dengan persyaratan sampel yang diperlukan.

3.6 Jenis Data

Dalam penelitian ini, peneliti mengunakan data yang digunakan oleh peneliti adalah data primer dan data skunder. Data primer yang digunakan yaitu kuesioner yang diadaptasi langsung dari peneliti sebelumnya dan telah diuji validitasnya. Sedangkan data skunder yang diambil dengan melakukan studi pustaka dengan mempelajari literatur yang berhubungan dengan penelitian ini.

3.7 Metode pengumpulan data

pertanyaan kepada subjek penelitian dan mengumpulkan jawabannya. Pertanyaan yang diajukan dirangkum di dalam sebuah kuesioner, yang disediakan oleh peneliti sebanyak 100 eksemplar. Survey melibatkan perusahaan perbankan yang ada di wilayah kota Medan. Kuesioner didistribusikan kepada nasabah bank, yaitu selaku responden. Para responden diminta untuk mengisi data diri terlebih dahulu dan kemudian memberi tanda centang (√) pada jawaban yang dipilih.

3.8 Teknik Analisis

Data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jumlah dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.8.1 Statistik Deskriptif

”Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterprestasikan” (Erlina 2008:88). Statistik ini dilakukan untuk memberikan informasi mengenai variabel penelitian yang utama. Ukuran yang digunakan berupa: frekuensi tendensi sentral (rata-rata, median, modus), dispersi (deviasi standar, variance) dan pengukur-pengukur bentuk (measures of shape).

3.8.2 Uji Kualitas Data dan Reabilitas

untuk mengetahui apakah instrumen yang digunakan valid dan reliabel sebab kebenaran data yang diolah sangat menentukan kualitas hasil penelitian.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. ” Validitas menunjukkan seberapa jauh ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya” (Anwar 2000 dalam Erlina 2008:91). Sedangkan suatu kuesioner yang dapat dikatakan reliabel atau handal jika jawaban seseorang dalam kuesioner konsisten atau stabil dari waktu ke waktu.

3.8.3 Uji Asumsi Klasik

Uji asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi. Uji asumsi klasik meliputi:

3.8.3.1 Uji Normalitas

3.8.3.2 Uji Multikolinearitas

“Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variable independen” (Erlina 2008:105). Model regresi yang baik selayaknya tidak terjadi multikolinearitas. Multikolinearitas dapat dilihat dari VIF (Variance Inflation Factor), jika VIF > 10 maka tingkat multikolinearitas dapat ditoleransi.

3.8.3.3 Uji Heterokedastisitas

“Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain” (Erlina 2008:106). Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Salah satu cara untuk melihat adanya problem heteroskedastisitass adalah meliahat grafik plot antara nilai prediksi variable terikat dengan residualnya.

3.8.4 Uji Hipotesis

Hipotesis ini dapat diuji dengan menggunakan analisis regresi linear berganda. Modal regresi untuk menguji hipotesis tersebut dinyatakan dengan persamaan sebagai berikut:

Keterangan:

Y = loyalitas nasabah X1 = kualitas layanan

X2 = kepuasan nasabah

α = konstanta

b1,b2,b3 = koefisien regresi

e = disturbance error

3.8.4.1 Uji Signifikan Simultan (Uji-F)

Menurut Ghozali (2005:84) “uji statistic F pada dasarnya menunjukkan apakah semua variabel independen yang termaksud dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen”.

3.8.4.2 Uji signifikan parsial (Uji-t)

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Pengumpulan data

Secara teknis, pengumpulan data dilakukan peneliti dengan cara menyebaran lansung kuesioner kepada responden yang menggunakan Perbankan Ritel pada bank swasta di wilayah kota Medan. Kuesioner disebarkan secara bertahap mulai tanggal 28 Mei 2012 sampai dengan 16 Juni 2012. Kuesioner yang disebarkan kepada responden sebanyak 100 eksemplar, sedangkan yang kembali 80 eksemplar dan tingkat pengembalian kuesioner sebanyak 80% yang kemudian akan diolah dan dianalisis menggunakan software SPSS. Tabel 4.1 mencantumkan rincian distribusi dan tingkat pengembalian kuesioner yakni sebagai berikut:

Tabel 4.1

Penyebaran Kuesioner

Kuesioner Disebar Kuesioner Kembali Tingkat

100 Eksemplar 80 Eksemplar 80 %

Sumber: Data primer diolah Penulis 2012.

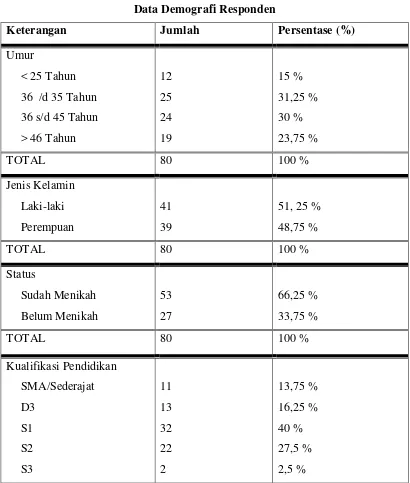

4.2 Data Demografi Responden

dianalisis secara kualitatif berdasarkan usia, jenis kelamin, status kualifikasi pendidikan, pekerjaan, pendapatan perbulan, jumlah tanggungan, jenis tabungan dan seberapa sering nasabah mendatangi banknya. Secara lebih renci data demografi responden dapat dilihat dalam tabel berikut ini:

Tabel 4.2

Data Demografi Responden

Keterangan Jumlah Persentase (%)

Lainnya 0 0

Ibu Rumah Tangga Profesional

Setiap Hari

1-2 Kali Per Minggu 1-2 Kali Per Dua Minggu 1-2 Kali Per Bulan

10 9 23 38

12,5 % 11,25 % 28,75 % 47,5 %

TOTAL 80 100 %

Sumber: Data primer diolah penulis 2012.

Berdasarkan table 4.2 diatas data responden yang terkumpul berjumlah 80 responden. Dilihat dari umur di bagi atas 4 kelompok umur yaitu: kelompok pertama umur < 25 tahun sebesar 15%, kelompok kedua 26 s/d 35 tahun sebesar 31,25%, kelompok ketiga 36 s/d 45 tahun sebesar 30% dan kelompok keempat > 46 tahun sebesar 23,75%. Dilihat dari jenis kelamin yang mendominasi adalah responden laki-laki sebesar 51,25% dan perempuan sebesar 48,75%. Status responden paling banyak sudah menikah sebesar 66,25% dan yang belum menikah sebesar 33,75%. Tingkat pendidikan responden dilihat dari data yang telah menempuh sampai jenjang S3 sebesar 2,5% , S2 sebesar 27,5%, S1 sebesar 40%, D3 sebesar 16,25% dan SMA/sederajat sebesar 13,75.

sedangkan yang memiliki tanggungan satu sebesar 21,25%, tanggungan dua sebesar 32,5%, tanggungan tiga sebesar 12,5%, tanggungan empat sebesar 15%.

Dari data di atas dilihat dari jenis tabungan, responden lebih banyak menggunakan gaji sebagai tabungan bulanan sebesar 52,5% dan yang menggunakan tabungan untuk menabung sebesar 47,5%. Responden juga memiliki data seberapa sering mengunjungi bank nya dapat dilihat dari data di atas responden yang setiap hari datang sebesar 12,5%, 1-2 kali per minggu sebesar 11,25%, 1-2 kali per dua minggu sebesar 28,75% dan 1-2 kali per bulan sebesar 47,5%.

4.3 Analisis Data

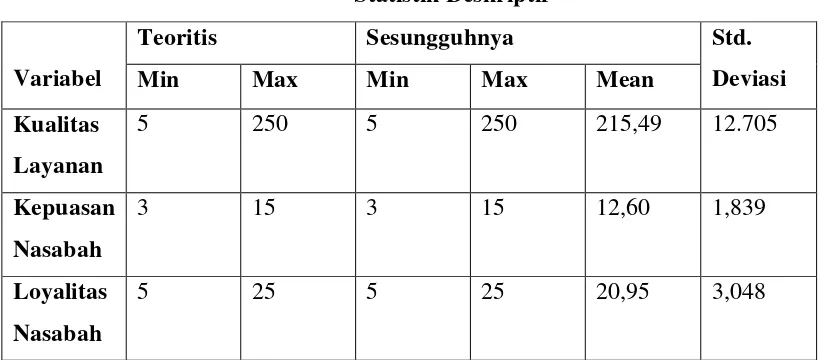

4.3.1 Statistik Deskriptif

Tabel 4.3 Statistik Deskriptif

Variabel

Teoritis Sesungguhnya Std.

Deviasi

Min Max Min Max Mean

Kualitas Layanan

5 250 5 250 215,49 12.705

Kepuasan Nasabah

3 15 3 15 12,60 1,839

Loyalitas Nasabah

5 25 5 25 20,95 3,048

Sumber: Data primer diolah Penulis 2012.

4.3.2 Pengujian Kualitas data

Untuk melihat apakah data yang diperoleh dari penyebaran kuesioner kepada responden dapat menggambarkan secara tepat konsep yang diuji, terlebih dahulu harus melakukan pengujian instrumen dengan uji validitas dan uji reliabilitas. Selanjutnya pengelolahan data dilakukan untuk menguji hipotesis. Di ambil 20 responden sebagai sampel untuk melakukan uji validitas dan uji reliabilitas. Keseluruhan uji kualitas data dilakukan dengan menggunakan software SPSS:

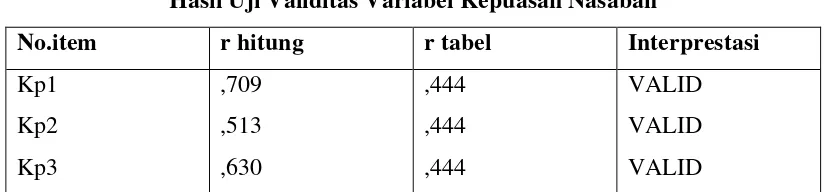

4.3.2.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner ( Ghozali 45:2006). Teknik yang digunakan untuk mengukur validitas dalam penelitian ini adalah dengan menggunakan

Pearson’s Correlation Product Moment, dengan cara mengkorelasikan antara skor masing-masing item pernyataan dengan skor total item

pernyataan tersebut. Instrumen akan dinyatakan valid jika nilai

probabilitas < 0,05 (α = 5%). Hasil uji validitas terhadap item

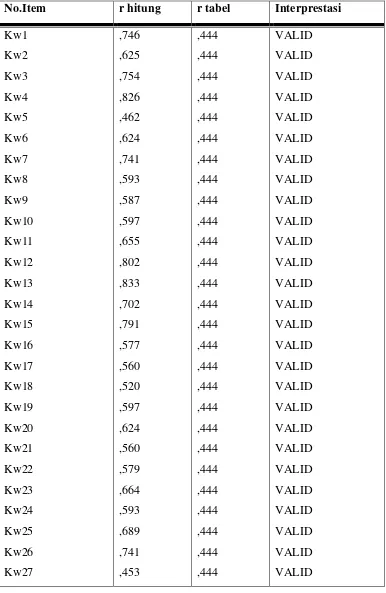

Tabel 4.4

Hasil Uji Validitas Variabel Kualitas Layanan

No.Item r hitung r tabel Interprestasi

Kw28

Sumber: Output SPSS diolah Penulis 2012.

dengan total skor konstruk atau variabel menunjukkan nilai r hitung > r tabel dan bernilai positif maka variabel-variabel tersebut dinyatakan valid.

Data yang terkumpul telah menggunakan alat ukur yang valid dan reliable, hal ini disimpulakan dari hasil pengujian validitas dan reliabilitas . Dengan demikian selanjutnya data tersebut layak untuk dianalisis labih lanjut dan dapat digunakan untuk pengujian hipotesis.

Tabel 4.5

Hasil Uji Validitas Variabel Kepuasan Nasabah

No.item r hitung r tabel Interprestasi

Kp1

Sumber: Output SPSS diolah Penulis 2012.

Tabel 4.6

Hasil Uji Validitas Variabel Loyalitas Nasabah

No.item r hitung r tabel Interprestasi

Ly1

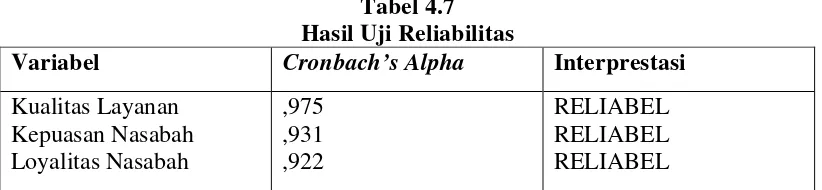

4.3.2.2 Uji Reliabilitas

Setelah melakukan uji validitas pada tiap variabel, selanjutnya peneliti melakukan uji reliabilitas. Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk (Ghozali 41:2006). Uji reliabilitas dalam penelitian ini dilakukan dengan uji statistik Cronbach Alpha dari masing-masing instrumen dalam satu variabel. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally, 1967 dalam Ghozali, 2006: 42). Hasil pengujian reliabilitas dalam penelitian ini disajikan dalam tabel 4.5 berikut ini:

Tabel 4.7 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Interprestasi

Kualitas Layanan Kepuasan Nasabah Loyalitas Nasabah

,975 ,931 ,922

RELIABEL RELIABEL RELIABEL

Sumber: Output SPSS diolah penulis 2012

4.3.3 Uji Asumsi Klasik 4.3.3.1 Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrik kolmogrov-smirnov (K-S) denagn membuat hipotesis: Ho: Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0.05 maka Ho diterima, sedangkan jika nilai signifikasinya lebih kecil dari 0,05 maka Ho ditolak.

Tabel 4.8 One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 80

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.40599338

Most Extreme Differences Absolute .113

Positive .105

Negative -.113

Kolmogorov-Smirnov Z 1.009

Asymp. Sig. (2-tailed) .261

a. Test distribution is Normal.

b. Calculated from data.

jelas akan dilampirkan grafik histogram dan plot data yang terdistribusi normal sebagai berikut:

Observed Cum Prob0.40.80.61.0 0.20.0

Expected Cum

Prob

1.0

0.8

0.60.4

0.20.0

Normal P-P Plot of Regression Standardized ResidualDependent Variable: Loyalitas nasabah

Gambar 4.2 Grafik Normal P-P Plot

Dari grafik diatas dapat dikemukan bahwa distribusi data normal karena grafik histogram menunjukan distribusi data mengikuti garis diagonal yang tidak menceng ( skewness) ke kiri maupun ke kanan.

4.3.3.2 Uji Multikolinearitas

Inflation Factor (VIF). Tingkat multikoloniearitas yang dapat ditolerir, yaitu: Tolerancevalue > 0.10 dan nilai Variance Inflation Factor (VIF) < 10. Berikut sajian tabel hasil penelitian:

Tabel 4.9

Hasil Uji Multikolinearitas Variabel Collinearity Statistics

Tolerance VIF

Kualitas Layanan Kepuasan Nasabah

.788 .788

1,269 1,269

Sumber: Output SPSS diolah Penulis 2012

Hasil dari perhitungan nilai tolerance menunjukan variabel independen memiliki nilai tolerance > 0,10. Nilai tolerance untuk Kualitas Layanan dan Kepuasan Nasabah sama yaitu 0,788. Nilai VIF variabel independen kedua nya sama < dari 0,10 yakni 1,269. Maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen.

4.3.3.3 Uji Heteroskedastisitas

melihat plot grafik yang dihasilkan dari pengolahan data dengan program SPSS.

Regression Standardized Predicted Value

2

1

0

-1

-2

-3

-4

Regression S

tudentized Residual

3

21

0-1

-2-3

Gambar 4.3 Grafik Scatterplot

4.3.4 Uji Hipotesis

Untuk mengetahui apakah variabel independen dalam berpengaruh terhadap variabel dependen dalam metode regresi, maka pengujian dengan menggunakan Uji Parsial (t-test) dan Uji Simultan (F-test). Berikut hasil analisis regresi berganda dengan menggunakan software SPSS:

Tabel 4.10

Hasil Analisis Regresi Berganda

Variabel Koefisien

Regresi

Nilai t hitung Probabilitas

Konstanta

Kualitas Layanan Kepuasan Nasabah

,474 ,220

,220 ,220

,586 ,022 ,000

Sumber: Output SPSS diolah Penulis 2012

Dari tabel diatas dijelaskan bahwa adjusted R2 adalah 0,474. Hal ini

menunjukan variabilitas variabel dependen yaitu Loyalitas Nasabah yang dapat dijelaskan oleh variabilitas Variabel independen yaitu Kualitas Layanan dan Kepuasan Nasabah sebesar 47,4%. Sedangkan sisanya sebesar 52,6% dijelaskan variabel lainnya yang tidak termasuk dalam model regresi ini.

4.3.4.1 Uji Simultan (F-test)

pengolahan data dengan menggunakan program SPSS, maka diperoleh hasil sebagai berikut:

Tabel 4.11

Tabel Uji Simultan (Uji F)

ANOVAb

435,372 2 217,686 36,653 ,000a

457,316 77 5,939

892,687 79

Regres sion Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predic tors: (Constant), Kepuasan nasabah, Kualitas layanan a.

Dependent Variable: Loyalitas nasabah b.

Dari uji ANOVA atau F-test, dapat diperoleh Fhitung sebesar

36,654 dengan tingkat signifikansi 0,000, sedangkan Ftabel sebesar 3,13

(df. 2 untuk numerator; df. 71 untuk denominator). Berdasarkan hasil dapat disimpulkan bahwa Fhitung > Ftabel (36.653 > 3,13) dan signifikansi

penelitian < 0,05 (0,000 < 0,05), maka kualitas layanan dan kepuasan nasabah secara smultan berpengaruh terhadap loyalitas nasabah.

4.3.4.2 Uji Persial (t-test)

Tabel 4.12

Tabel Uji Parsial (Uji t) Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -2.270 4.151 -.547 .586

Kualitas layanan .051 .022 .215 2.337 .022

Kepuasan nasabah .950 .152 .573 6.237 .000

a. Dependent Variable: Loyalitas nasabah

Kualitas layanan menunjukan thitung sebesar 2,337 dengan nilai

signifikansinya 0,022, sedangkan ttabel dapat ditentukan untuk df.72

yaitu sebesar 1,991 (pengujian dua sisi) sehingga thitung > ttabel (2,337 >

1,991), maka kualitas layanan secara individual mempengaruhi loyalitas nasabah. Signifikansi juga menunjukan angka > 0,05 (0,022 > 0,05), maka H1 ditolak yang artinya kualitas layanan tidak berpengaruh

signifikan terhadap loyalits nasabah.

Kepuasan nasabah menunjukan thitung sebesar 6,237 dengan nilai

signifikansinya 0,000, sedangkan ttabel 1,991 sehingga thitung > ttabel

(6,237 > 1,991), maka kepuasan nasabah secara individual mempengaruhi loyalitas nasabah. Signifikansi juga menunjukan angka > 0,05 (0,000 < 0,05), maka H2 diterima yang artinya kepuasan nasabah

4.4 Pembahasan Hasil Penelitian

Berdasarkan analisis regresi berganda yang telah dilakukan diperoleh persamaan regresi sebagai berikut:

Y = -2,270 - 0,051X1 + 0,950X2 + e

Dari persamaan regresi tersebut dapat di interprestasikan sebagi berikut:

1. Konstanta sebesar -2,270 yang artinya bahwa apabila variabel independen di asumsi = 0, maka loyalitas nasabah secara konstanakan bernilai sebesar -2,270.

2. Koefisien regresi X1 sebesar 0,051 yang artinya bahwa jasa perbankan ritel atas kualitas layanan berpengaruh positif terhadap loyalitas nasabah. Hal ini menunjukkan bahwa semakin tinggi penambahan satu satuan jasa perbankan ritel tentang kualitas layanan maka akan menyebabkan peningkatan loyalitas nasabah sebesar 0,051 dan begitu pula sebaliknya.

3. Kuefisien regresi X2 sebesar 0,950 yang artinya bahwa jasa perbankan ritel atas kepuasan nasabah berpengaruh positif terhadap loyalitas nasabah. Hal ini menunjukan bahwa semakin tinggi penambahan satu satuan jasa perbankan ritel tentang kepuasan nasabah maka akan menyebabkan peningktan loyalitas nasabah sebesar 0,950 dan begitu pula sebaliknya.

Dari hasil pengujian secara simultan diketahui bahwa kualitas layanan dan kepuasan nasabah berpengaruh terhadap loyalitas nasabah.hal ini ditunjukan oleh Fhitung > Ftabel (36.653 > 3,13) dan signifikansi penelitian < 0,05 (0,000 < 0,05).

sedangkan sisanya 52,6% dijelaskan oleh variabel-variabel lain yang tidak termasuk dalam model regresi. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh adi krismanto (2009) yang menyatakan kualitas layanan dan kepuasan nasabah secara simultan berpengaruh terhadap loyalitas layanan.

Kualitas layanan secara persial mempunyai pengaruh secara signifikan terhadap loyalitas nasabah dalam perbankan ritel. Kualitas layanan menunjukan thitung sebesar 2,337 dengan nilai signifikansinya 0,022, sedangkan ttabel

1,991sehingga thitung > ttabel (2,337 > 1,991), maka kualitas layanan secara

individual mempengaruhi loyalitas nasabah. Koefisien regresi kualitas layanan sebesar 0,051 atau 5,1%, hal ini menunjukkan bahwa semakin tinggi penambahan satu satuan jasa perbankan ritel tentang kualitas layanan maka akan menyebabkan peningkatan loyalitas nasabah sebesar 0,051 dan begitu pula sebaliknya. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh adi krismanto (2009) yang menyatakan kualitas layanan dan kepuasan nasabah secara persial berpengaruh positif terhadap loyalitas layanan.

Kepuasan nasabah secara persial tidak mempunyai pengaruh secara signifikasi terhadap loyalitas nasabah dalam perbankan ritel. Kepuasan nasabah menunjukan thitung sebesar 6,237 dengan nilai signifikansinya 0,000, sedangkan

ttabel 1,991 sehingga thitung > ttabel (6,237 > 1,991), maka kepuasan nasabah secara

BAB V PENUTUP A.Kesimpulan

Berdasarkan hasil analisis yang telah dikemukakan dalam bab IV, maka kesimpulan yang diambil dari penelitian adalah pengaruh kualitas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel baik secara simultan maupun secara persial.

1. Secara simultan, hasil penelitian menunjukan bahwa ada pengaruh yang signifikan dari kualitas layanan dan kepuasan nasabah terhadap loyalitas nasabah pada perbankan ritel. Hal ini dapat dilihat dari nilai probability uji simultan (uji F) adalah 0,000 (lebih kecil dari 0.05). Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh adi krismanto (2009) yang menyatakan kualitas layanan dan kepuasan nasabah secara simultan berpengaruh terhadap loyalitas layanan.

2. Secara persial, hasil penelitian ini menunjukan bahwa kualitas layanan berpengaruh secara signifikan terhadap loyalitas nasabah dalam perbankan ritel. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh adi krismanto (2009) yang menyatakan kualitas layanan dan kepuasan nasabah secara persial berpengaruh positif terhadap loyalitas layanan. 3. Secara persial, hasil penelitian ini menunjukan bahwa kepuasan nasabah

dilakukan oleh adi krismanto (2009) yang menyatakan kepuasan nasabah dan kepuasan nasabah secara persial berpengaruh positif terhadap loyalitas layanan.

B.Saran

Berdasarkan kesimpulan diatas, penulis menyadari masih banyak kekurangan dan keterbatasan dalam penelitian ini, dimana penulis mendapat kesulitan dalam mendapatkan data dari responden. Penulis memberi saran bagi peneliti selanjutnya untuk menggunakan jumlah sampel yang lebih banyak, selain itu penulis berharap agar variabel-variabel yang digunakan dapat lebih variatif lagi, sehingga pengukuran dalam layanan perbankan ritel dapat terus ditingkatkan.

DAFTAR PUSTAKA

Erlina, 2008. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Fakultas Ekonomi, Universitas Sumatera Utara, Jurusan akuntansi, 2012. Buku Panduan Penulisan Skripsi dan Ujian Komprehensif Program Strata satu (S1), Medan.

Ghozali, Imam H. 2006. Aplikasi Analisis Multivariative dengan Program SPSS,

Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Gozhali, Imam H. 2006. Aplikasi Analisis Multivariative dengan Program SPSS.

Cetakan Keempat, Badan penerbit Universitas Dipenogoro, Semarang. Ginting, Nurmaidah, 2006.”Analisis Pengaruh Kualitas Pelayanan terhadap

Kepuasan Nasabah pada PT. Bank Rakyat Indonesia (PERSERO) Cabang Putri Hijau Medan”. Tesis Magister Manajemen, Universitas Sumatera Utara, Medan.

Krismanto, Adi, 2009.” Analisis Faktor-Faktor yang Mempengaruhi Loyalitas Nasabah pada Bank Rakyat Indonesia Cabang Semarang Pattimura”,

Tesis Magister Manajemen Pascasarjana, Universitas Diponegoro, Semarang.

Kumar, Sarun, 2010.”Influence of Service Quality on Attitudinal Loyality in Private Retail Banking: An Empirical Study”, The IUP Journal Management Research,Vol. IX, No.4.

Lesmana, Andi, 2008.” Analisis Kepuasan Nasabah terhadap Pelayanan Bank Mandiri (Persero) Tbk di Bagian Reital dan Consumer Risk Group”,

Tesis Magister Manajemen, Universitas Gunadarma, Depok.

Parasuraman, Valerie A. Zeithaml and Leonard L. Berry, 1985, “A Conceptual Model of Service Quality and Its Implication for Future Research”,

Journal of Marketing, No.49.

Situmorang, Syafrizal H, Iskandar Muda, Doli M. Ja’far, Fadli, Fauzie Syarif, 2010. Analisis Data Untuk Riset dan Bisnis. USU, Pers. Medan.

Sugihartono, Joko, 2009.” Analisis Pengaruh Citra, Kualitas Layanan dan Kepuasan Terhadap Loyalitas Pelanggan pada PT.PUPUK KALIMANTAN TIMUR, Sales Representative Kabupatan Grobogan”,

Tesis Magister Manajemen, Pasca Sarjana, Universitas Diponegoro, Semarang.

Tri hartanto, Juzan, 2010.”Analisis Pengaruh Kualitas Pelayanan Jasa Perbankan terhadap Kepuasan Nasabah”. Program Megister Manjemen, Universitas Gunadarma, Jogjakarta

---. Jenis Bank Berdasarkan Fungsi

( 03 April 2012 )

---, 2010. http://zulfik09.blogspot.com/2010/06/uang-bank-dan-penciptaan-bank-peran-dan.html. ( 03 April 2012 )

---, “ BANK CIMBNIAGA “

. ( 03 April 2012 )

---, “Pengertian SERVQUAL juni 2012 )

---, “ Pengertian SERVQUAL 2012 )

---, “Pengertian expected service dan perceived service”.

LAMPIRAN

Medan, Mei 2012 Lampiran : Satu (1) set kuesioner

Hal : Permohonan Menjadi Responden Dengan Hormat,

Dalam rangka penyusunan skripsi yang berjudul ”Pengaruh Kualitas Layanan dan Kepuasan Nasabah terhadap Loyalitas Nasabah pada Perbankan Ritel” sebagai salah satu syarat untuk memperoleh gelar sarjana dalam bidang ekonomi pada Program Sarjana Universitas Sumatera Utara, saya yang bertanda tangan di bawah ini :

Nama : Weni Kurnia Haty

Alamat : Jl. Gedung Arca No 30A Medan Status : Mahasiswi Fakultas Ekonomi

Universitas Sumatera Utara

memohon kepada Bapak/Ibu/Saudara(i) agar berkenan meluangkan waktu untuk mengisi kuesioner sebagai bahan penelitian saya. Penelitian ini dilakukan hanya untuk tujuan ilmiah, oleh karena itu saya mengharapkan jawaban yang sejujurnya. Data yang Bapak/Ibu/Saudara(i) berikan akan saya jaga kerahasiaannya.

Akhirnya saya ucapkan terima kasih atas perhatian dan peran serta bapak/Ibu/Saudara(i) dalam menjawab semua pertanyaan dalam kuesioner ini.

Peneliti

KUESIONER

Tolong centang (√) dalam kotak yang tepat 1. Umur

Kurang dari 25 □ 26 s/d 35 □ 36 s/d 45 □ 46 ke atas □ 2. Jenis Kelamin

Laki-laki □ Perempuan □ 3. Status

Sudah menikah □ Belum menikah □ 4. Kualifikasi Pendidikan

SMA/Sederajat□ D3□ S1□ S2□ S3□

Lainnya ______ 5. Pekerjaan

Pemerintahan □ Swasta □ Wiraswasta □ Mahasiswa □ Ibu Rumah Tangga □ Profesional □ Pensiun □

6. Pendapatan Per Bulan

< 1 juta □ 1 s/d 2,5 juta □ 2,5 s/d 4 juta □ > 4 juta□ 7. Jumlah Tanggungan

Satu □ Dua □ Tiga □ Empat

□

Lainnya ______ 8. Jenis Tabungan

Tabungan □ Gaji□

9. Seberapa sering anda mengunjungi bank anda

A. Harapan_nyata KUALITAS LAYANAN

1. Bank yang sangat baik akan memiliki peralatan yang modern

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 2. Fasilitas fisik di bank yang sangat baik akan terlihat menarik dengan

gedung yang modern

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 3. Karyawan garis depan di bank yang sangat baik akan terlihat rapi

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 4. Bahan yang terkait dengan layanan ini akan terlihat menarik ,

misalnya, slip pembayaran, slip penarikan, Brosur, dll

5. Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju B. Persepsi_nyata

1. Bank saya memiliki peralatan yang modern

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 2. Fasilitas fisik bank saya yang secara visual menarik dengan gedung

yang terlihat modern

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 3. Kryawan garis depan d bank saya terlihat yang rapi

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 4. Bahan yang terkait dengan layanan ini secara visual terlihat menarik

pada bank saya, misalnya, slippembayaran, slip penarikan, Brosur, dll Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju C. Harapan_andalan

1. Ketika sebuah bank yang sangat baik berjanji untuk melakukan sesuatu pada waktu tertentu, mereka akan melakukannya

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 2. Ketika pelanggan memiliki masalah, bank sangat baik akan

menunjukkan minat yang tulus dalam memecahkan masalah tersebut Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 3. Bank yang sangat baik akan melakukan hak layanan pada saat pertama

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 4. Bank yang sangat baik akan menyediakan layanan pada saat mereka

berjanji untuk melakukannya

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju 5. Bank yang sangat baik akan bersikeras pada catatan bebas dari

kesalahan

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju D. Persepsi_andalan

1. Ketika bank saya berjanji untuk melakukan sesuatu pada waktu tertentu, ia melakukannya