FUNGSI PERENCANAAN DALAM PEMASARAN PRODUK PERBANKAN PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk

CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

VISTI NURHIDAYATI 112101126

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : VISTI NURHIDAYATI

NIM : 112101126

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : FUNGSI PERENCANAAN DALAM

PEMASARAN PRODUK PERBANKAN PADA PT. BANK TABUNGAN NEGARA

(PERSERO) TBK CABANG MEDAN

Tanggal : ,2014 Dosen Pembimbing Tugas Akhir

Frida Ramadini, SE, MM NIP.19741012 200501 2 003

Tanggal : ,2014 Ketua Program Studi DIII Keuangan

Dr.Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal : ,2014 Dekan Fakultas Ekonomi dan Bisnis

Bismilahirahmanirrahim.

Segala Puji dan syukur penulis ucapakan kepada Allah SWT, karena berkat rahmat dan ridha-Nya penulis dapat menyelesaikan penulisan tugas akhir ini guna memenuhi syarat untuk menyelesaikan Pendidikan Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa penulisan tugas akhir ini tidak lepas dari bantuan-bantuan orang sekitar, karena itu penulis mengucapkan terima kasih kepada kedua orang tua, ayahanda Rebo arba’i dan ibunda Jumiah yang selalu membimbing, memberikan do’a dan semangat yang tidak putus. Pada kesempatan ini penulis juga berterima kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,AC, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Ibu Frida Ramadini, SE, MM, selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dan mengarahkan penulis dalam menyusun tugas akhir ini hingga selesai. 4. Bapak Drs. Arifin Hamzah, MM, AK, selaku Penasehat Akademik.

Cabang Medan yang telah memberikan data – data dan bantuan kepada penulis dalam menyelesaikan tugas akhir ini.

7. Teristimewa untuk seluruh keluarga besar saya dan khususnya untuk adik kandung saya satu – satunya Putri Rafiq Rahayu.

8. Sahabat terbaik saya Kiki Rezeki Ananda Siregar, Febri Nanda Sari, Silfani Zakia, Trie Fella Yudha Nst, Abdul Rasyid Hsb, M. Dodi, dan seluruh teman – teman Program Studi Diploma III Keuangan Grup B Stambuk 2011 yang tidak bisa saya sebutkan satu-persatu. Semoga kita semua bisa sama-sama sukses di masa yang akan datang. Amin

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, sehingga penulis dengan senang hati menerima kritik dan saran yang sifatnya membangun demi kesempurnaan tugas akhir ini.

Medan, juni 2014 Penulis

KATA PENGANTAR ... i

DAFTAR ISI... ... iii

DAFTAR GAMBAR ... iv

DAFTAR TABEL ... v

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II : PROFIL PERUSAHAAN A. Sejarah Perusahaan ... 6

B. Struktur Organisasi ... 9

C. Uraian Pekerjaan ... 11

D. Kinerja Terkini ... 15

BAB III : PEMBAHASAN A. Pengertian Pemasaran Perbankan ... 17

B. Konsep – Konsep Pemasaran ... 19

C. Tujuan Pemasaran Perbankan ... 22

D. Perencanaan Pemasaran Produk Jasa Bank ... 24

E. Analisa Perencanaan Pemasaran Produk Jasa Pada Bank Tabungan Negara Cabang Medan ... 44

BAB IV : PENUTUP A. Kesimpulan ... 49

B. Saran ... 50

A. Tabel 3.1 Tingkat Suku Bunga Tabunga BTN...39

B. Tabel 3.2 Tingkat Suku Bunga Giro BTN...39

C. Tabel 3.3 Tingkat Suku Bunga Deposito BTN...40

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Perkembangan industri jasa yang disebabkan oleh pesatnya teknologi sangat berpengaruh terhadap sektor perekonomian di Indonesia. Perkembangan ini berpengaruh pada persaingan di industri jasa menjadi semakin ketat dan menuntut perusahaan untuk terus memperbaiki kinerjanya dalam memberikan pelayanan yang terbaik kepada pelanggan. Ketatnya persaingan ini membuat pelanggan semakin banyak mempunyai pilihan terhadap penyedia jasa, dan tentunya penyedia jasa yang terbaik yang memberikan manfaat bagi pelanggan akan menjadi pilihan utama. Alasan diatas yang manjadi dasar perusahaan perbankan bersaing memberikan pelayanan yang terbaik untuk memuaskan pelanggannya.

Perencanaan sangat diperlukan untuk mengikuti perkembangan dimasa mendatang. Tanpa perencanaan, sebuah organisasi kemungkinan akan mengambil cara-cara yang ekstrim untuk menghindari kerugian atau untuk mempertahankan kelangsungan hidupnya. Maka dari itu, sebuah perencanaan dalam pemasaran produk bank sangat diperlukan dalam rangka memenuhi kebutuhan dan kepuasan nasabah.

Bank sebagai lembaga keuangan yang memberikan jasa keuangan membutuhkan strategi pemasaran untuk memasarkan produknya. Di samping itu bank harus mengetahui lingkungan pemasarannya. Menurut Kotler (2008), strategi pemasaran yang dilakukan meliputi Product, Price, Place dan Promotion. Khusus untuk perusahaan jasa ditambah strategi People, Process dan Customer

Service dengan strategi yang kita kenal sebagai bauran pemasaran (marketing

mix).

Pada dasarnya bauran pemasaran menunjukkan faktor – faktor yang perlu dipertimbangkan saat menentukan strategi pemasaran suatu perusahaan jasa khususnya bank. Faktor-faktor tersebut merupakan satu – kesatuan yang tidak dapat berdiri sendiri, dan saling terkait antara satu dan lainnya, sehingga dapat mencapai tujuan dalam mempertahankan dan menarik para nasabah.

marketing yaitu pemasaran yang dilakukan dengan membina hubungan baik dengan pelanggan.

Ekspektasi pelanggan dibentuk oleh pengalaman masa lalunya, pembicaraan dari mulut ke mulut dan promosi yang dilakukan oleh perusahaan jasa. Pelanggan yang memilih perusahaan jasa tersebut akan membandingkan kualitas layanan yang diterima dengan kualitas layanan yang diharapkan. Jika kualitas layanan yang diterima terletak di bawah kualitas layanan yang diharapkan maka pelanggan tidak akan berminat lagi pada perusahaan jasa tersebut, akan tetapi jika kualitas layanan yang diterima memenuhi atau melebihi harapan maka mereka akan menggunakan perusahaan jasa tersebut.

B. RUMUSAN MASALAH

Berdasarkan uraian pada latar belakang diatas maka rumusan masalah penelitian ini adalah “Bagaimanakah Perencanaan dalam Pemasaran Produk Perbankan Pada PT. Bank Tabungan Negara ((Persero) Tbk Cabang Medan.”

C. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah “Untuk mengetahui Perencanaan dalam Pemasaran Produk Perbankan Pada PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan.”

D. MANFAAT PENELITIAN

Manfaat yang bisa diambil dari penelitian ini adalah sebagai berikut : 1. Bagi Perusahaan

2. Bagi Peneliti

Penulisan Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan program Diploma III Keuangan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sekaligus bisa menambah wawasan penulis tentang perencanaan dalam pemasaran produk perbankan pada Bank Tabungan Negara (Persero) Tbk Cabang Medan.

3. Bagi Pihak Lain

BAB II

PROFIL PERUSAHAAN

A. SEJARAH BERDIRINYA PERUSAHAAN

Pemerintah Hindia belanda melakukan Koninkljik Besluit no. 27 tanggal 16 Oktober 1897 mendirikan Posts Paar Bank, dengan maksud untuk mendidik masyarakat agar gemar menabung. Posts Paar Bank kemudian terus hidup dan berkembang hingga tercatat hingga tahun 1939 telah memiliki empat cabang yaitu Jakarta, Medan, Surabaya, dan Makasar. Pada tahun 1940 kegiatannya terganggu sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relatif singkat (rush). Namun kemudian keadaannya keuangan Posts Paar Bank pulih kembali pada tahun 1941. Tahun 1942, Hindia belanda menyerah tanpa syarat kepada Pemerintah Jepang. Jepang membekukan kegiatan Posts Paar Bank dan mendirikan Tyokin Kyoku sebuah Bank yang bertujuan untuk menarik dana dari masyarakat melalui tabungan.

Proklamasi Kemerdekaan RI 17 Agustus 1945 memberikan inspirasi kepada Bapak Darmosoetanto untuk memprakarsai pengambilalihan Tyokin Kyoku dari pemerintah Jepang ke pemerintah RI dan terjadilah penggantian nama

Pos dibuka kembali tahun 1949, dan nama Kantor Tabungan Pos diganti menjadi Bank Tabungan RI. Banyak kejadian bernilai sejarah sejak 1950, tetapi yang terpenting bagi sejarah Bank Tabungan Negara (BTN) adalah dikeluarkannya UU darurat No. 9 Tahun 1950 Tanggal 9 Februari 1950 yang mengubah nama “Posts Paar Bank Indonesia” berdasarkan Staasbalt No. 295 Tahun 1941 menjadi Bank

Tabungan Pos dan memidahkan induk kementrian keuangan dibawah menteri urusan Bank Central. Tanggal 9 Februari 1950 ditetapkan sebagai hari dan tanggal BTN. Nama Bank Tabungan Pos menurut UU darurat tersebut dikukuhkan dengan UU No. 36 Tahun 1953. Perubahan nama dari Bank Tabungan Pos menjadi BTN didasarkan pada Perpu No.4 Tahun 1964 tanggal 23 Juni 1963 yang kemudian dikuatkan dengan UU No. 2 Tahun 1964 tanggal 25 Mei 1964.

Penegasan status BTN sebagai Bank Tabungan milik negara ditetapkan dengan UU No. 20 tahun 1968 tanggal 19 Desember 1968 yang sebelumnya (sejak tahun 1964) BTN menjadi BNI unit V (lima). Jika tugas utama saat pendirian Posts Paar Bank (1897) sampai dengan BTN (1968) adalah bergerak dalam lingkup perhimpunan dana masyarakat melalui tabungan, maka sejak tahun 1974 BTN ditambah tugasnya yaitu memberikan pelayanan KPR dan untuk pertamakalinya penyaluran KPR terjadi pada tanggal 10 Desember yang diperinganti sebagai hari KPR bagi BTN.

BTN (Persero). Berdasarkan kajian konsultan independent, Price Water House Coopers, pemerintah melalui menteri BUMN dalam surat No. 5 –

544/MMBU/2002 memutuskan Bank BTN (Persero) sebagai Bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi. Organisasi adalah wadah kegiatan sejumlah manusia yang melakukan suatu kegiatan terencana dengan bekerjasama penuh kesadaran dengan yang terkait dalam hubungan formal dan rangkaian tertentu untuk mencapai tujuan yang ditentukan.

Adapun Visi dan Misi dari Bank Tabungan Negara adalah sebagai berikut:

Visi Bank Tabungan Negara :

Menjadi bank yang terkemuka dalam pembiayaan perumahan.

Misi Bank Tabungan Negara :

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa dan jaringan strategis berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good corporate governance untuk meningkatkan Shareholder Value.

B. STRUKTUR ORGANISASI PERUSAHAAN

Struktur organisasi perusahaan merupakan landasan kerja bagi seluruh karyawan yang ada dalam suatu perusahaan. Dimana struktur organisasi ini pada pokoknya mengandung penetapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing karyawan perusahaan. Oleh sebab itu, Pimpinan Cabang sebagai orang yang bertanggung jawab atas kelangsungan organisasi, haruslah mampu mengkoordinasikan seoptimal mungkin, khususnya terhadap seluruh Sumber Daya Manusia yang ada didalam baik secara vertikal, horizontal, maupun lateral.

Adapun struktur organisasi perusahaan pada PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan dapat dilihat pada lampiran. Susunan dan

C. URAIAN PEKERJAAN

Adapun tugas, wewenang dan tanggung jawab masing-masing jabatan pada PT Bank Tabungan Negara (persero) Tbk Kantor Cabang Medan adalah sebagai berikut:

1. Branch Manager

Adapun tugas dan wewenang dari jabatan ini adalah :

1. Membuat usulan rencana kerja serta anggaran bidang kerjanya.

2. Melakukan koordinasi pencapaian target kredit, dana dan jasa termasuk evaluasi secara periodik.

3. Menciptakan iklim kerja yang kondusif.

4. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

2. Deputi Branch Manager Supporting

Adapun tugas dan wewenang dari jabatan ini adalah :

1. Memastikan terselenggaranya fungsi Operasional di Kantor Cabang.

2. Memastikan terselenggaranya fungsi Accounting & Control di Kantor Cabang.

3. Memastikan terselenggaranya fungsi Collection & Workout di Kantor Cabang.

3. Deputi Branch Manager Consumer

Adapun tugas dan wewenang dari jabatan ini adalah :

1. Melakukan koordinasi pencapaian target dana dan kredit konsumer termasuk evaluasi secara periodik.

2. Pembuatan laporan hasil pencapaian target dana dan kredit konsumer. 3. Menciptakan iklim kerja yang kondusif.

4. Mencari dan memberikan masukan serta informasi yang mendukung aktivitas pekerjaannya.

4. Deputi Branch Manager Commercial

Adapun tugas dan wewenang dari jabatan ini adalah :

1. Membuat usulan rencana kerja serta anggaran bidang kerjanya

2. Melakukan koordinasi pencapaian target dana dan kredit komersial termasuk evaluasi secara periodik.

3. Membuat usulan kebutuhan sarana dan prasarana dalam rangka mendukung aktivitas di bidang kerjanya sesuai dengan ketentuan yang berlaku.

5. Consumer Funding & Services Unit

Adapun tugas dan wewenang dari jabatan ini adalah :

1. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai ketentuan yang berlaku.

2. Bertanggung jawab atas strategi penjualan untuk pencapaian target dana konsumer.

3. Bertanggung jawab atas usulan rencana pencapaian target dana consumer. 4. Bertanggung jawab atas monitoring dan evaluasi hasil selling service

untuk dana konsumer.

6. Relationship Marketing

Adapun tugas dan wewenang dari jabatan ini adalah :

1. Membuat usulan rencana kerja serta anggaran bidang kerjanya sesuai ketentuan yang berlaku.

2. Bertanggung jawab atas tercapainya target kredit komersial.

3. Bertanggung jawab meningkatkan hubungan bisnis yang saling menguntungkan dengan nasabah.

4. Menciptakan iklim kerja yang kondusif.

7. Customer Service

Adapun tugas dan wewenang dari jabatan ini adalah : 1. Memberikan informasi kepada nasabah.

3. Melaksanakan Penerapan prinsip Mengenal Nasabah di Kantor. 4. Melakukan pelayanan Pemantauan Saldo rekening.

8. Service Quaity

Adapun tugas dan wewenang dari jabatan ini adalah:

1. Melakukan pengukuran dan peningkatan Quality Service Level terhadap nasabah untuk outlet di bawah Kantor Cabang serta melakukan pelaporan Quality Service Level kepada unit terkait di Kantor Pusat.

2. Melakukan pengukuran Quality Service level terhadap nasabah untuk outlet dibawah Kantor Cabang.

3. Menindaklanjuti peningkatan Quality Service Level terhadap nasabah untuk outlet dibawah Kantor Cabang.

4. Membuat pelaporan Quality Service Level kepada unit terkait di Kantor Pusat.

9. Teller

Adapun tugas dan wewenang dari jawaban ini:

1. Melakukan fungsi pelayanan transaksi loket (tunai dan non tunai), penerapan Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT).

2. Melakukan administrasi kas.

10. General Administration Sub Unit Head

Adapun tugas dan wewenang dari jabatan ini adalah :

1. Melakukan supervisi atas proses pengelolaan absensi, penilaian, perencanaan pengembangan, administrasi data, gaji, tunjangan, pensiunan yang berhubungan dengan pegawai, alat tulis kantor, sewa kenderaan, sewa rumah dinas pejabat, sewa gedung kantor, materai tempat, materai teraan, dan sebagainya.

2. Melakukan supervisi atas proses administrasi cuti, penyesuaian gaji pegawai, administrasi PKL, pajak karyawan, administrasi pembinaan disiplin pegawai, pengadaan aktiva tetap, dan pengadaan barang inventaris kantor.

3. Melakukan supervisi atas proses pengelolaan administrasi tenaga outsourching.

D. KINERJA USAHA TERKINI

Dalam paparan kinerja per 31 Desember 2013, BTN mencatat

pertumbuhan aset 17,38 persen. Pada 2012, jumlah aset BTN tercatat Rp 111,7

triliun, dan pada 2013 aset bertambah menjadi Rp 131,17 triliun. Perolehan laba

14,53 persen per 31 Desember 2013 ditopang oleh pendapatan bunga bersih (net

interest income) Rp 5,63 triliun. Pada periode yang sama, BTN juga mencatatkan

pendapatan operasional Rp 2,13 triliun.

Pertumbuhan dana pihak ketiga per Desember 2013 mengalami

peningkatan, yaitu 19,24 persen, dari tahun 2012 Rp 80,68 triliun menjadi Rp 96,

Rasio keungan BTN per 31 Desember 2013 masing masing tercatat untuk

rasio kecukupan modal (CAR) adalah 15,62 persen, margin bunga bersih (NIM)

5,44 persen, rasio kredit macet bersih (NPL net) 3,04 persen, dan rasio kredit

macet bruto (NPL gros) 4,05 persen. Secara umum, rasio keuangan BTN tumbuh

lebih baik pada 2013. Dengan demikian di Tahun 2014, perseroan optimistis rasio

BAB III

PEMBAHASAN

A. PENGERTIAN PEMASARAN PERBANKAN

Bagi dunia perbankan yang merupakan badan usaha yang berorientasi profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan untuk dijalankan. Tanpa kegiatan pemasaran jangan diharapkan kebutuhan dan keinginan pelanggannya akan terpenuhi. Karena itu, bagi dunia usaha apalagi seperti usaha perbankan perlu mengemas kegiatan pemasarannya secara terpadu dan terus – menerus melakukan riset pasar.

Menurut Kotler dalam Kasmir (2008), pemasaran adalah suatu proses sosial dan manajerial dengan mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan serta mempertukarkan produk dan nilai dengan pihak lain.”

Menurut Kasmir (2008), pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan. Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki, digunakan, atau dikunsumsi untuk memenuhi kebutuhan dan keinginan nasabah.”

Dalam hal produk atau jasa perbankan, baik produk simpanan (giro, tabungan dan deposito), pinjaman (kredit), atau jasa – jasa bank lainnya. Penyediaan keinginan dan kebutuhan produk bank ini harus dilakukan melalui perencanaan yang matang, baik untuk perencanaan jangka pendek maupun jangka panjang.

Selanjutnya, rencana yang telah disusun dilaksanakan oleh bankir yang profesional. Kemudian rencana yang telah disusun dan dijalankan perlu dilakukan pengawasan dan pengendalian secara terus – menerus agar tidak menyimpang dari yang sudah direncanakan. Pada akhirnya kegiatan pemasaran bank diharapkan dapat memenuhi kebutuhan dan keinginan nasabah serta juga akan memberikan kepuasan kepada para nasabah.

B. KONSEP – KONSEP PEMASARAN

Dalam kegiatan pemasaran terdapat beberapa konsep yang mana masing – masing konsep memiliki tujuan yang berbeda. Konsep ini timbul dari satu periode ke periode lainnya akibat perkembangan pengetahuan baik produsen maupun konsumen. Penggunaan konsep ini tergantung kepada perusahaan yang juga dikaitkan dengan jenis usaha dan tuuan perusahaan yang bersangkutan.

Saat ini ada empat konsep dalam pemasaran di mana masing – masing konsep saling bersaing satu sama lainnya. Setiap konsep dijadikan landasan pemasaran oleh masing – masing perusahaan untuk menjalankan kegiatan pemasarannya.

Adapun konsep – konsep yang dimaksud adalah sebagai berikut :

1. Konsep produksi (The Production Concept)

Konsep ini menyatakan bahwa konsumen akan menyukai produk yang tersedia dan selaras dengan kemampuan mereka dan oleh karenanya manajemen harus berkonsentrasi pada peningkatan efisiensi produksi dan efisiensi distribusi.

2. Konsep produk (The Product Concept)

3. Konsep penjualan (The Selling Concept)

Konsep ini menyatakan bahwa kebanyakan konsumen tidak akan membeli cukup banyak produk terkecuali perusahaan menjalankan suatu usaha promosi dan penjualan yang kokoh. Oleh karena itu, perusahaan harus menjalankan usaha – usaha promosi dan penjualan dalam rangka mempengaruhi konsumen.

4. Konsep pemasaran (The Marketing Concept)

Konsep pemasaran menyatakan bahwa kunci untuk mencapai sasaran organisasi tergantung pada penentuan kebutuhan dan keinginan pasar sasaran. Kemudian kunci yang kedua adalah pemberian kepuasaan seperti yang diinginkan oleh konsumen secara lebih efektif dan lebih efisien dari yang dilakukan pesaing.

Konsep dasar pemasaran dan penjualan sering sulit dibedakan. Apabila bank menganut konsep pemasaran (The Marketing Concept), semua kegiatan diarahkan kepada konsumen (Consumer Service). Bagian pemasaran berperan aktif sejak mulainya proses produksi (jasa) sebab konsumenlah yang akan menjadi tujuan utama, yaitu kepuasan. Jadi tidak hanya peningkatan volume penjualan saja.

Sedangkan apabila apabila bank yang menganut konsep penjualan (The Selling Concept) lebih meningkatkan volume penjualan daripada kepuasan

Bank Tabungan Negara Cabang Medan menggunakan konsep pemasaran dalam menjual produk – produknya. Dalam meningkatkan pelayanannya demi menjamin kepuasaan nasabah. Oleh karena itu Bank Tabungan Negara Cabang Medan selalu berupaya memberikan pelayanan yang nyaman agar nasabah loyal dan memaksimalkan kepuasaan nasabah terhadap produk dan layanan Bank Tabungan Negara Cabang Medan.

Jadi, konsep pemasaran berbeda dengan konsep penjualan, yaitu dalam hal orientasinya. Hal – hal yang perlu diperhatikan dalam konsep pemasaran adalah sebagai berikut :

1. Struktur pasar yang dihadapi bank

Dalam hal ini, Bank Tabungan Negara Cabang medan mengklasifikasikan nasabah menjadi 2 (dua) bagian, yaitu :

a. Nasabah Prima, adalah nasabah yang memiliki dana yang besar. Pada umumnya nasabah prima merupakan perusahaan atau individu yang memiliki saldo besar.

b. Nasabah Umum, adalah nasabah kebanyakan yang memiliki saldo yang tidak terlalu besar.

2. Situasi permintaan

Bank Tabungan Negara Cabang Medan selalu memperhatikan keperluan – keperluan nasabah. Hal ini dilakukan agar permintaan akan produk bank selalu diminati nasabah. Adapun keperluan – keperluan yang nasabah itu adalah :

c. Keramahtamahan.

d. Keakuratan data dan sebagainya.

3. Tingkat pengetahuan konsumen mengenai harga, kualitas, dan barang sejenis di pasaran. Oleh sebab itu, Bank Tabungan Negara selalu menginformasikan bila ada produk terbaru agar nasabah dapat segera mengetahuinya dan dapat membandingkan dengan produk sejenis dari bank yang berbeda.

4. Tujuan pembelian

Bagi konsumen yang membeli sekedar untuk memenuhi kebutuhannya akan berbeda dengan konsumen yang membeli untuk memaksimalkan kepuasannya.

C. TUJUAN PEMASARAN PERBANKAN

Setiap tindakan yang dilakukan apakah oleh perusahaan ataupun badan usaha tertentu mengandung suatu maksud dan tujuan tertentu. Penetapan tujuan ini disesuaikan dengan keinginan pihak manajemen perusahaan itu sendiri. Badan usaha dalam menetapkan tujuan yang hendak dicapai dapat dilakukan dengan berbagai pertimbangan matang. Kemudian ditetapkan cara-cara untuk mencapai tujuan tersebut.

Demikian pula dalam hal menjalankan kegiatan pemasaran suatu perusahaan memiliki banyak kepentingan untuk mencapai tujuan yang diharapkan.

Tujuan pemasaran bank menurut Kasmir (2008) adalah sebagai berikut :

1. Memaksimalkan konsumsi, atau dengan kata lain, memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang – ulang.

2. Memaksimalkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak pemasaran selanjutnya, karena kepuasaan ini akan ditularkan kepada nasabah lainnya melalui ceritanya.

3. Memaksimalkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

4. Memaksimalkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.

D. PERENCANAAN PEMASARAN PRODUK JASA BANK

Dalam kegiatan pemasaran, bank juga perlu membuat suatu perencanaan. Rencana pemasaran bank merupakan suatu kegiatan pemasaran yang sangat diperlukan. Rencana ini terutama diperlukan bagi manajemen bank tentang target pemasaran yang harus dicapai. Rencana pemasaran juga disusun sesuai dengan apa – apa yang harus dikerjakan, siapa yang mengerjakan, dan kapan harus dikerjakan.

Perencanaan (Planning) merupakan suatu fungsi manajemen yang paling utama. Menurut Kasmir (2008), perencanaan merupakan suatu kegiatan meliputi apa yang harus dikerjakan, kapan dikerjakan, siapa yang akan mengerjakan, berapa lama akan dikerjakan, berapa biaya yang akan dikeluarkan, dan berapa pendapatan yang akan diterima. Agar rencana yang akan dibuat akan menghasilkan ketepatan dalam berbagai aspek, maka sebelum rencana disusun terlebih dahulu perlu diperhatikan proses perencanaan tersebut. Proses perencanaan yang baik akan mengahasilkan rencana yang baik pula.

Menurut Kasmir (2008), bauran pemasaran (marketing mix) merupakan strategi kombinasi yang dilakukan oleh berbagai perusahaan dalam bidang pemasaran. Hampir semua perusahaan melakukan strategi ini guna mencapai tujuan pemasarannya, apalagi dalam kondisi persaingan yang demikian ketat saat ini.

Kombinasi yang terdapat dalam komponen marketing mix harus dilakukan secara terpadu. Artinya, pelaksanaan dan penerapan komponen ini harus dilakukan dengan memperhatikan antara satu komponen dengan komponen lainnya. Karena antara satu komponen dengan komponen lainnya saling berkaitan erat guna mencapai tujuan perusahaan dan tidak efektif jika dijalankan sendiri – sendiri.

Menurut Kotler (2008), menyebutkan konsep bauran pemasaran (marketing mix) terdiri dari empat P (4P), yaitu :

1. Produk (Product), yaitu kombinasi barang dan jasa yang ditawarkan perusahaan kepada pasar sasaran. Misalnya : ragam, kualitas, desain, fitur, nama merek, kemasan, dan layanan.

2. Harga (Price), yaitu jumlah uang yang harus dibayarkan pelanggan untuk memperoleh produk. Misalnya : daftar harga, diskon, potongan harga, periode pembayaran, dan persyaratan kredit.

4. Promosi (Promotion), yaitu aktivitas yang menyampaikan manfaat produk dan membujuk pelanggan untuk membelinya. Misalnya : Periklan (Advertising), Penjualan pribadi (Personel Selling), Promosi penjualan (Sales Promotion), dan Hubungan masyarakat (Public Relations).

Adapun penerapan bauran pemasaran (marketing mix) pada Bank Tabungan Negara Cabang Medan adalah sebagai berikut :

1. Pemasaran Produk Jasa Bank (Product)

Produk Jasa Bank Tabungan Negara Cabang Medan terdiri dari produk simpanan (giro, tabungan, deposito), produk pinjaman (kredit), atau jasa – jasa bank lainnya seperti transfer, kliring, inkaso, western union, money changer, fasilitas deposit, safe deposit box, billing payment, payment point, kiriman uang, imobile BTN, ATM BTN, kartu debit BTN, kartu kredit BTN, Bank garansi, real time gross settlement (RTGS) dan lain sebagainya. Dalam penelitian ini yang akan dibahas adalah mengenai produk simpanan dan produk pinjaman saja.

Produk Tabungan Bank BTN terdiri dari : a. Tabunganku

Tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan bersama oleh bank – bank di Indonesia untuk menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

3. Diberikan kartu ATM. b. Tabungan BTN Cermat

Produk tabungan baru yang khusus ditujukan kepada segmen masyarakat berpenghasilan rendah yang diterbitkan melalui jaringan kantor milik PT. Pos Indonesia, dengan menggunakan instrumen EDC dan kartu jenis magnetik (Tabungan Berbasis Kartu).

Kelebihan :

1. Tidak menggunakan buku tabungan, sehingga lebih ergonomis dalam transaksi setor dan tarik tunai di loket Kantor Pos.

2. Setoran awal ringan. 3. Tanpa biaya administrasi.

4. Memberikan kemudahan bagi masyarakat menengah ke bawah yang ingin menabung tanpa harus pergi ke Bank.

c. Tabungan BTN e’Batara Pos

Merupakan peremajaan dari produk Tabanas Batara yang diselenggarakan bekerjasama dengan PT. Pos Indonesia (Persero) melalui loket kantor Pos yang telah ditentukan.

Manfaat :

1. Mendapatkan buku tabungan.

2. Bunga kompetitif dan dihitung berdasarkan saldo harian biaya administrasi per bulan rendah.

4. Keamanan dalam bertransaksi karena menggunakan KAP (Kode Akses Pelanggan).

5. Dilindungi oleh asuransi jiwa bebas premi, dengan uang pertanggungan maksimal Rp. 10 Juta.

6. Mendapat fasilitas Kartu ATM untuk bertransaksi diseluruh ATM Bank BTN, jaringan ATM berlogo Link dan ATM Bersama.

7. Mendapatkan kesempatan untuk ikut dalam Program Undian Berhadiah Tabungan e’Batara Pos.

8. Dapat melakukan pembayaran tagihan angsuran KPR, tagihan Telkom, Telkomsel dan PLN melalui fasilitas : ATM, iMobile BTN dan Autodebet.

9. Fasilitas Automatic Debit untuk pembayaran tagihan bulanan Telkom, PLN, Telkomsel dan KPR BTN.

d. Tabungan BTN Haji Plus

Merupakan tabungan yang khusus diperuntukkan kepada calon jamaah haji yang akan menjalankan ibadah haji dengan program penyelenggaraan Haji Khusus yang diselenggarakan oleh Kantor Kementrian Agama. Manfaat :

1. Apabila saldo mencapai $ US 4.000 atau sesuai ketentuan Departemen Agama, akan mendapatkan nomor porsi (nomor urut kepastian keberangkatan haji sesuai dengan quota).

e. Tabungan BTN Haji Reguler

Merupakan tabungan yang diperuntukkan kepada calon jamaah haji yang akan mempersiapkan ibadah haji dengan program penyelenggaraan haji reguler.

Manfaat :

1. Apabila saldo mencapai Rp. 25 Juta atau sesuai ketentuan Departemen Agama, akan mendapatkan nomor porsi (nomor urut kepastian keberangkatan haji sesuai dengan quota).

2. Pembukaan tabungan dan penyetoran/penarikan dapat dilakukan diseluruh outlet Bank BTN.

3. Bebas biaya administrasi bulanan. f. Tabungan BTN Payroll

Tabungan BTN Batara yang khusus digunakan untuk nasabah yang memakai fasilitas payroll Bank BTN dengan reference code 58.

Manfaat :

1. Merupakan tabungan khusus untuk fasilitas kolektif Payroll dapat digunakan sebagai salah satu persyaratan kredit.

2. Penyetoran dan penukaran dapat ditukarkan kesemua outlet BTN dan Kantor Pos Online (KLKK khusus untuk penyetoran).

3. Fasilitas joint account untuk rekening bersama keluarga anda. 4. Secara otomatis dilindungi asuransi jiwa bebas premi, dengan

5. Mendapatkan kartu ATM Batara yang digunakan bertransaksi di seluruh ATM Bank BTN, jaringan ATM berlogo Link,ATM Bersama, Prima, Plus, dan VISA.

6. Mempunyai kesempatan mengikuti program undian berhadiah. 7. Dapat melakukan pembayaran tagihan angsuran KPR, Telkom,

Telkomsel dan PLN melalui ATM BTN, iMobile BTN, dan Autodebet.

8. Fasilitas auto transfer untuk transfer dana anda secara rutin ke rekening lain di Bank BTN atau Bank lain.

9. Fasilitas Kartu Debit BTN yang dapat digunakan di seluruh dunia. g. Tabungan BTN Junior

Merupakan tabungan yang diperuntukkan bagi anak – anak sampai dengan pelajar umur 12 tahun dengan tujuan mendidik, memperkenalkan dan menumbuhkan budaya menabung sejak dini.

Manfaat :

1. Penarikan dan penyetoran dapat dilakukan diseluruh loket Bank BTN serta di Kantor Pos yang telah Online khusus penyetoran. 2. Bebas biaya administrasi bulanan.

3. Perhitungan bungan harian dan dikreditkan setiap akhir bulan.

h. Tabungan BTN Juara

Manfaat :

1. Penarikan dan penyetoran dapat dilakukan diseluruh loket Bank BTN serta di Kantor Pos yang telah Online khusus penyetoran. 2. Tidak dikenakan biaya administrasi.

3. Perhitungan bunga harian dan dikreditkan setiap akhir bulan. i. Tabungan BTN Batara

Tabungan yang diperuntukkan bagi seluruh keluarga Indonesia dengan berbagai kemudahan transaksi dan hadiahh yang menarik.

Manfaat :

1. Dapat digunakan sebagai salah satu persyaratan kredit.

2. Penyetoran dan penarikan dapat dilakukan di semua KC, KCP dan Kantor Pos Online (KLKK khusus untuk penyetoran).

3. Fasilitas joint account untuk rekening bersama keluarga anda. 4. Secara otomatis dilindungi asuransi jiwa bebas premi, dengan

pertanggungan sampai dengan Rp. 25 Juta.

5. Mendapatkan kartu ATM batara yang digunakan bertransaksi di mesin ATM BTN, dan di lebih dari 14.000 Bank Pemerintah yang berlogo “Link” dan lebih daro 19.000 ATM Bersama, PRIMA, Plus, dan VISA.

6. Mempunyai kesempatan mengikuti program undian berhadiah. 7. Dapat melakukan pembayaran tagihan angsuran KPR, Telkom,

8. Fasilitas Auto transfer untuk transfer dana anda secara rutin ke rekening lain di Bank BTN atau Bank lain.

9. Fasilitas kartu Debit BTN VISA yang dapat digunakan di Seluruh dunia.

j. Tabungan BTN Prima

Merupakan tabungan yang memberikan bunga yang tinggi dan point reward yang dapat ditukarkan dengan hadiah – hadiah menarik.

Manfaat :

1. Bunga kompetitif, perhitungan bunga harian dan dikreditkan setiap akhir bulan.

2. Memperoleh bonus bunga 1,5% p.a. dari saldo, apabila tidak ada penarikan selama 2 (dua) bulan penuh.

3. Memperoleh point reward yang dapat ditukarkan dengan berbagai hadiah langsung yang dapat dipilih sesuai dengan kebutuhan dan lifestyle anda.

4. Secara otomatis dilindungi asuransi jiwa bebas premi, dengan uang pertanggungan maksimal Rp. 50 Juta.

5. Mendapatkan point reward untuk nasabah perorangan, 1 point untuk setiap kelipatan Rp. 100.000,- dari saldo.

Produk Deposito Bank BTN Terdiri dari :

a. Deposito BTN

Manfaat :

1. Bunga menarik.

2. Bunga deposito dapat dikapitalisasikan ke dalam pokok.

3. Bunga deposito dapat dipindahbukukan untuk pembayaran angsuran rumah, tagihan rekening listrik dan telepon.

4. Jangka waktu penempatan bervariasi mulai dari 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan.

5. Dapat dijadikan sebagai jaminan kredit (kredit swadana). b. Deposito BTN Valas

Merupakan simpanan berjangka dalam mata uang USD. Manfaat :

1. Bunga menarik.

2. Jangka waktu penempatan bervariasi mulai dari 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan.

3. Dapat dibuka di seluruh kantor cabang devisa. c. Deposito On Call BTN

Ketentuan umum DOC :

1. Tidak dapat dicairkan sebelum jatuh tempo.

2. Tidak dapat diperpanjang secara otomatis (non automatic roll over/ Non ARO).

6. Minimal penempatan : minimal Rp. 100.000.000,- dengan kelipatan Rp. 1.000.000,-.

7. Jangka waktu penempatan : Minimal 1 hari, Maksimal 35 hari.

Ketentuan pencairan :

1. Tempat pencairan loket Bank BTN tempt pembukaan rekening. 2. Tidak dapat dicairkan sebelum jatuh tempo.

3. Pencairan deposito yang tanggal jatuh temponya pada hari libur dapat dilakukan pada hari kerja pertama sejak tanggal jatuh tempo tersebut.

4. Apabila deposan berhalangan, pencairan deposito dapat dilakukan oleh perwakilan.

Produk Giro Bank BTN Terdiri dari :

a. Giro BTN

Merupakan Produk simpanan dengan fleksibilitas tinggi yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek/BG atau media lainnya.

Manfaat :

1. Sarana penyimpanan uang yang aman dan terpercaya.

2. Menunjang aktivitas usaha dalam pembayaran dan penerimaan. 3. Memudahkan aktivitas kebutuhan transaksi keluarga / pribadi /

usaha.

b. Giro BTN Valas (USD)

Merupakan simpanan dengan fleksibelitas tinggi yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek/BG atau media lainnya. Manfaat :

1. Sarana penyimpanan yang aman dan terpercaya.

2. Menunjang aktivitas usaha dalam pembayaran dan penerimaan. 3. Memudahkan aktivitas kebutuhan transaksi keluarga / pribadi /

usaha.

4. Mendapat jasa gior yang menarik.

Produk Kredit Bank BTN Terdiri dari :

1. Kredit Konsumer

a. KPR BTN Sejahtera FLPP

KPR BTN Sejahtera FLPP adalah kredit pemilikan rumah program kerjasama dengan Kementerian Perumahan Rakyat dengan suku bunga rendah dan cicilan ringan dan tetap sepanjang jangka waktu kredit, terdiri atas KPR Sejahtera Tapak untuk pembelian rumah Tapak dan KPR Sejahtera Susun untuk pembelian Rumah Susun.

b. KPR BTN Platinum

untuk pembelian rumah baru atau second, pembelian rumah belum jadi (indent) maupun take over kredit dari Bank lain.

c. Kredit Pemilikan Apartemen (KPA) BTN

KPA BTN adalah kredit pemilikan apartemen dari Bank BTN untuk keperluan pembelian apartemen, baik untuk pembelian baru atau second, pembelian apartemen belum jadi (indent) dan take over kredit dari Bank lain.

d. Kredit Agunan Rumah

Kredit Agunan Rumah (KAR BTN) adalah fasilitas kredit dari Bank BTN yang dapat Anda gunakan untuk berbagai kebutuhan konsumtif dengan menjaminkan rumah tinggal/apartemen/ruko/rukan milik Anda.

e. Kredit Ringan BTN

Berbagai kebutuhan Karyawan Perusahaan/Instansi dapat kami fasilitasi dengan Kring BTN. Cukup dengan SK Pegawai Anda. Kredit Ringan BTN (Kring BTN) adalah kredit dengan cicilan ringan untuk karyawan perusahaan/instansi tanpa agunan, hanya dengan mengajukan SK pegawai Anda.

f. Kredit Ruko BTN

g. Kredit Swadana BTN

Fasilitas kredit swadana BTN yang suku bunga kreditnya sangat fleksible memanfaatkan suku bunga dana anda. Swadana BTN adalah Fasilitas kredit yang diberikan kepada nasabah dengan jaminan berupa tabungan maupun deposito yang disimpan di Bank BTN.

h. Kredit Bangun Rumah BTN (KBR BTN)

Kredit Bangun Rumah BTN (KBR BTN) adalah fasilitas kredit bagi Anda yang ingin membangun rumah diatas tanah milik sendiri.

2. Kredit Komersial

a. Kredit Yasa Griya \ Kredit Konstruksi (KYG)

Kredit Modal Kerja yang diberikan oleh Bank BTN kepada Developer untuk membantu modal kerja pembiayaan pembangunan proyek perumahan mulai dari Biaya pembangunan Konstruksi Rumah sampai dengan finishing, dan Biaya Prasarana dan Sarana.

b. Kredit Modal Kerja - Kontraktor (KMK - Kontraktor)

Kredit Modal Kerja yang diberikan oleh Bank BTN kepada kontraktor atau pemborong untuk membantu modal kerja didalam menyelesaikan pekerjaan borongan sesuai dengan kontrak kerja.

c. Kredit Modal Kerja (KMK)

d. Kredit Investasi (KI)

Fasilitas kredit yang diberikan kepada Perseroan Terbatas, CV, Koperasi, Yayasan dan Perorangan, dalam rangka pembiayaan investasi, baik investasi baru, perluasan, modernisasi atau rehabilitasi.

e. Kredit Usaha Rakyat (KUR)

Kredit modal kerja atau investasi kepada debitur yang bergerak dalam bidang usaha yang menurut skalanya berstatus sebagai usaha mikro, kecil dan menengah guna pembiayaan usaha produktif.

f. Kredit Usaha Mikro dan Kecil (KUMK)

Pembiayaan modal kerja/investasi sektor usaha kecil, mikro dan menengah.

g. Kredit Linkage

Diperuntukkan kepada koperasi/BPR untuk diteruspinjamkan ke anggota/nasabah.

2. Harga Produk Jasa Bank (Price)

Harga jasa bank BTN yang akan dipasarkan itu adalah sebagai berikut : a. Bunga tabungan DPK atau Dana Pihak Ketiga (cost of fund).

Tabel 3.1 Tingkat Suku Bunga Tabungan BTN

Perorangan / Lembaga Suku Bunga

s/d < 2 juta 0%

2 juta s/d < 5 juta 1.25%

5 juta s/d < 100 juta 3.25% 100 juta s/d <500 juta 3.75% 500 juta s/d < 1 Milyar 4.40%

1 Milyar 4.75%

Sumber : PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan (2014)

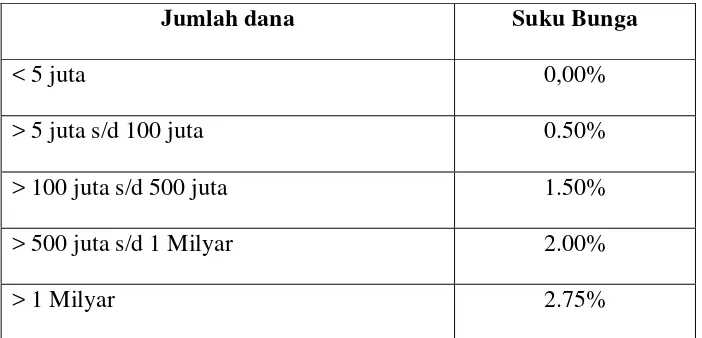

Tabel 3.2 Tingkat Suku Bunga Giro BTN

Jumlah dana Suku Bunga

< 5 juta 0,00%

> 5 juta s/d 100 juta 0.50%

> 100 juta s/d 500 juta 1.50% > 500 juta s/d 1 Milyar 2.00%

> 1 Milyar 2.75%

Tabel 3.3 Tingkat Suku Bunga Deposito BTN

Jangka Waktu Suku Bunga

1 bulan < 100 juta 5.50%

3 bulan < 100 juta 6.25%

6 bulan < 100 juta 6.50%

12 bulan < 100 juta 6.50% 24 bulan < 100 juta 6.50% 1 bulan >= 100 juta s/d 1 Milyar 5.75% 3 bulan >= 100 juta s/d 1 Milyar 6.50% 6 bulan >= 100 juta s/d 1 Milyar 6.75%

12 bulan >= 100 juta s/d 1 Milyar 6.75% 24 bulan >= 100 juta s/d 1 Milyar 6.75% 1 bulan >= 1 Milyar 6.00% 3 bulan >= 1 Milyar 6.75% 6 bulan >= 1 Milyar 7.00% 12 bulan >= 1 Milyar 7.00% 24 bulan >= 1 Milyar 7.00%

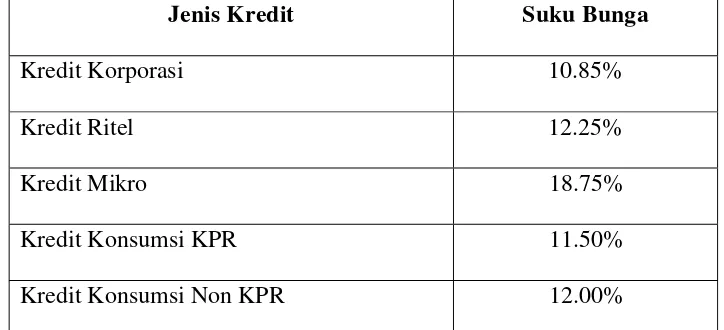

b. Bunga kredit (price of credit).

Menurut Kasmir (2008), bunga kredit adalah suku bunga yang dikenakan oleh pihak pemberi kredit (kreditor) kepada nasabahnya (debitur) untuk periode kredit tertentu terhadap pokok pinjaman.

Tabel 3.4 Tingkat Suku Bunga Dasar Kredit BTN

Jenis Kredit Suku Bunga

Kredit Korporasi 10.85%

Kredit Ritel 12.25%

Kredit Mikro 18.75%

Kredit Konsumsi KPR 11.50%

Kredit Konsumsi Non KPR 12.00%

Sumber : PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan (2014)

c. Ongkos administrasi pelayanan, seperti transfer, inkaso, iuran credit card, debit card, ATM card dan lain sebagainya.

3. Tempat / saluran distribusi (Place)

a. Tabungan – tabungan dipasarkan kepada karyawan / pelajar atau golongan ekonomi lemah karena mereka biasanya hanya menabung dalam jumlah yang relatif kecil.

b. Kredit Rekening Koran dipasarkan kepada pedagang atau pengusaha.

c. Kredit berjangka dipasarkan kepada para karyawan / masyarakat berpenghasilan relatif rendah, seperti kredit rumah dan lain sebagainya.

4. Promosi Produk Jasa Bank (Promotion)

Promosi merupakan kegiatan marketing mix yang terakhir. Kegiatan ini merupakan kegiatan yang sama pentingnya dengan ketiga kegiatan di atas, baik produk, harga, dan lokasi. Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Bank BTN dalam mempromosikan produknya adalah dengan menggunakan media periklanan (advertising). Iklan adalah sarana promosi yang digunakan oleh bank BTN guna menginformasikan segala sesuatu produk yang dihasilkan oleh bank.

Promosi produk jasa bank BTN yang hendak dipromosikan / diperkenalkan kepada masyarakat melalui iklan sebagai berikut :

a. Iklan bank BTN pada media cetak seperti surat kabar, brosur, leaflet, spanduk, pameran properti dan mailing.

Tujuan penggunaan dan pemilihan media iklan tergantung dari tujuan bank. Tujuan dari penggunaan iklan sebagai media promosi adalah sebagai berikut :

a. Untuk pemberitahuan tentang segala sesuatu yang berkaitan dengan produk dan jasa bank yang dimiliki oleh suatu bank. Misalnya, bank BTN memberitahukan peluncuran produk baru, manfaat produk, atau dimana dapat diperoleh, keuntungan dan kelebihan suatu produk, atau informasi lainnya. Bank BTN juga memberitahukan lewat iklan tentang pembukaan cabang baru atau penggunaan teknologi baru.

b. Untuk mengingatkan kembali kepada nasabah tentang keberadaan atau keunggulan produk jasa bank yang ditawarkan. Biasanya karena banyak saingan yang masuk sehingga diingatkan agar nasabah kita tidak beralih ke bank lain.

c. Untuk menarik perhatian dan minat nasabah baru dengan harapan akan memperoleh daya tarik dari para calon nasabah. Diharapkan mereka mencoba untuk membeli atau menggunakan produk yang ditawarkan atau paling tidak mereka sudah mengerti tentang kehadiran produk.

e. Membangun citra perusahaan untuk jangka panjang, baik untuk produk yang dihasilkan maupun nama perusahaan.

E. ANALISA PERENCANAAN PEMASARAN PRODUK PERBANKAN PADA BANK TABUNGAN NEGARA

1. Pola Strategi Dalam Pemasaran Produk

Pada dasarnya bank BTN mempunyai dua pola strategi dasar dalam memasarkan produk – produknya, yaitu :

1. Mass Marketing, yaitu pola pemasaran secara massal. Target pasar dalam

pola ini adalah nasabah umum yaitu : ibu rumah tangga, karyawan, pedagang, pengusaha, pejabat, eksekutif perusahaan, profesional (dokter, konsultan, pengacar, dll), pensiunan dan mahasiswa yang bersifat himbauan dan informasi mengenai bank BTNdan memotivasi mereka agar menabung di bank BTN. Pola ini menggunakan media pemasaran :

a. Pemasangan iklan di surat kabar. b. Penyebaran brosur.

c. Pemasangan spanduk. d. Pameran property.

e. Mailing, bersifat pemberitahuan misalnya jumlah point sampai

2. Personal Selling, yaitu pola pemasaran yang dapat langsung bertatap muka dengan calon nasabah, sehingga dapat langsung menjelaskan tentang produk bank BTN kepada calon nasabah secara lebih rinci. Dengan pola pemasaran ini juga bank BTN dapat memperoleh informasi langsung dari calon nasabah tentang kelemahan produk bank BTN langsung dari calon nasabah, dan memungkinkan hubungan terjalin akrab antara bank BTN dengan calon nasabah. Target pasar disini adalah nasabah yang memiliki dana relatif tinggi yaitu : pengusaha, pedagang, pejabat, eksekutif perusahaan atau bisa juga perorangan.

2. Perencanaan Dalam Pemasaran Produk

Dalam memasarkan produk – produknya, bank BTN melakukan perencanaan agar pemasaran yang dibuat sesuai dengan apa yang ingin dicapai perusahaan dan yang akan disampaikan kepada calon nasabah dan dapat dipahami oleh calon nasabah. Perlu diketahui bahwa dalam pemasarannya bank BTN cabang medan mentargetkan dalam setiap harinya masing – masing pegawai bagian pemasaran harus mendapatkan 18 (delapan belas) calon nasabah per hari, masing – masing harus menelefon 10 (sepuluh) orang per hari, membuat janji 5 orang per hari dan closing 3 orang per hari.

pameran properti dilakukan di tempat yang diangggap strategis di masing – masing daerahnya.

Adapun perencanaan yang dibuat oleh Bank Tabungan Negara Cabang Medan dalam memasarkan produk-produknya adalah :

1. Menyusun organisasi pelaksana

Sebelum memasarkan produk-produknya, bank BTN terlebih dahulu menyusun organisasi pelaksana atau orang-orang yang akan menjalankan kegiatan pemasaran. Penyusunan organisasi ini bertujuan untuk membedakan satu tugas dengan tugas lainnya sehingga diperoleh efisiensi kinerja yang lebih baik, sehingga usaha pengembangan pemasaran dapat efektif karena koordinasinya berada pada satu tangan.

2. Menentukan waktu yang tepat.

2. Menentukan target pasar dan tujuan pemasaran.

Target pasar bank BTN adalah nasabah umum yaitu : ibu rumah tangga, karyawan, pedagang, pengusaha, pejabat, eksekutif perusahaan, profesional (dokter, konsultan, pengacar, dll), pensiunan dan mahasiswa. Sekelompok masyarakat yang disebutkan diatas yang dijadikan sasaran pemasaran produk jasa bank BTN yang diharapkan menjadi nasabah bank BTN tersebut. Tujuan pemasarannya adalah untuk memaksimalkan konsumsi, memaksimalkan kepuasan pelanggan melalui pelayanan yang diinginkan nasabah, dan memaksimalkan mutu hidup yang memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien. Pedoman dalam melakukan target pasar :

a. Mencari lokasi padat dengan usaha kecil dan menengah seperti ruko-ruko, restoran-restoran, toko-toko, kompleks perumahan, gedung perkantoran dalam radius 1 sampai dengan 10 KM dari kantor cabang.

b. Melakukan kunjungan ke lapangan untuk melakukan pemetaan pasarnya.

c. Menghitung potensi bisnis dari lokasi tersebut, sehingga bisa menentukan daerah mana yang akan dikunjungi terdahulu.

d. Melakukan pemetaan pesaing dalam lokasi tersebut. 3. Menentukan biaya promosi yang akan dikeluarkan.

yaitu iklan, brosur, spanduk, pameran property, dan mailing. Maka biaya yang ada dibagi – bagikan untuk kelima jenis pemasaran tersebut sehingga setiap jenis pemasaran mempunyai biaya tersendiri.

3. Menetapkan media yang digunakan.

Dalam memasarkan produk – produknya bank BTN menggunakan media iklan. Tujuannya adalah untuk menentukan jangkauan, frekuensi, dan dampak iklan itu terhadap tercapainya pemasaran bank. Selain iklan, bank BTN juga menggunakan strategi pemasaran bank dengan Penjualan Pribadi (Personel Selling), yang perlu diperhatikan adalah mencari media dengan biaya yang paling efisien dan efektif untuk menyampaikan sejumlah informasi atau pesan yang akan disampaikan kepada calon nasabah.

4. Mengaktualisasikan pemasaran

BAB IV

PENUTUP

Dari uraian yang telah dikemukakan pada bab sebelumnya, maka sebagai penutup dari tugas akhir ini penulis memberikan suatu kesimpulan dan disertai dengan saran-saran yang diharapkan dapat memberi manfaat bagi pengembangan perusahaan yang bersangkutan.

A. KESIMPULAN

Berdasarkan pembahasan pada bab sebelumnya yang telah dibuat oleh penulis, maka penulis mengambil kesimpulan sebagai berikut :

1. Dalam melakukan kegiatan pemasaran, bank BTN membuat suatu perencanaan mengenai penyusunan organisasi yang akan melaksanakan kegiatan pemasaran, menentukan waktu yang tepat untuk memasarkannya, target pasar yang akan dicapai dan tujuan pemasaran, jenis calon nasabah, menentukan biaya promosi yang akan dikeluarkan, dan menentukan media yang akan digunakan dalam memasarkan produk-produknya, sehingga kegiatan pemasaran yang dilakukan tepat pada sasaran.

2. Adapun alat – alat pemasaran yang digunakan oleh bank BTN untuk memasarkan produk – produknya adalah menggunakan media iklan (yang dipasang di media cetak, surat kabar dan elektronik), penyebaran brosur, pemasangan spanduk, pameran property, mailing serta personnel selling. 3. Dari uraian diatas, peneliti menyimpulkan bahwa Fungsi Perencanaan

B. SARAN

Setelah dikemukakan beberapa kesimpulan, maka akan diberikan beberapa saran yang dianggap perlu sebagai masukan kepada PT.Bank Tabungan Negara Cabang Medan. Adapun saran-saran tersebut antara lain :

1. Sebagai bank yang sudah dewasa dan dikenal sejak lama oleh masyarakat, bank BTN mempunyai nasabah yang sangat banyak. Sebaiknya bank BTN melakukan salah satu kegiatan pemasaran atau program-program dalam perencanaan pemasaran yang lebih gencar lagi dengan membuat acara di televisi yang mempromosikan bank BTN serta produk jasa dan layanannya sehingga nasabah akan tetap selalu mengingat bank BTN dan akan selalu menjadi nasabah yang loyal.

DAFTAR PUSTAKA

Hasibuan, H. Malayu SP, Dasar – Dasar Perbankan, Cetakan Kesebelas, PT.Bumi Aksara, jakarta, 2011.

Kasmir, SE, MM, Bank dan Lembaga Keuangan Lainnya, Edisis Revisi 8, PT.Raja Grafindo Persada, Jakarta, 2008.

Kasmir, SE, MM, Pemasaran Bank, Cetakan Ketiga, Kencana, Jakarta, 2008. Kotler, Philip, dan Kevin Lane Keller, Manajemen Pemasaran, Edisi

Ketigabelas,Erlangga, Jakarta, 2009.

Kotler, Philip, dan Gary Armstrong, Prinsip – Prinsip Pemasaran, EdisisKeduabelas, Erlangga, Jakarta, 2008.

Suryabrata, Sumadi, Metodologi Penelitian, Cetakan Keduapuluhtiga, PT. RajaGrafindo Persada, Jakarta, 2012.

Sumber Data PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan.