UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI RENTABILITAS BANK

BERDASARKAN INDIKATOR BOPO PADA BANK

UMUM DI SUMATERA UTARA

SKRIPSI

Diajukan Oleh :

LUVANI AMELIA NAINGGOLAN

040501061

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

This research titled is “Analyze factors Influence Banking Earning Based On ‘BOPO’ (Operational Payment and Operational Income) In Public Bank In North Sumatera”. This research uses per three-month data during the third three-month of 2000 until the first three-month of 2007 which employ econometric model and using statistical analyze tools, named Ordinary Least of Square (OLS). The purpose of this research is to know what factors that influence banking earning and how big the factors influence. The variable used are rate of interest credit (X1), Non Perfoming

Loan (X2), and the last trhee-month ‘BOPO’ (Y(t-1)).

The result from estimation of trhee variables shows that variables significant to banking earning. Determinan cooficient value equal to 0.91 describe that independent variable together give an influence to dependent variable equal 91% and 9% describe by other variable which not include in to the model or caused by disturbance error.

ABSTRAK

Penelitian ini berjudul ”Analisis Faktor-Faktor Yang Mempengaruhi Rentabilitas Bank Berdasarkan Indikator BOPO Pada Bank Umum di Sumatera Utara”. Penelitian ini menggunakan data triwulan dari tahun 2000 triwulan III sampai dengan tahun 2007 triwulan I yang menggunakan model ekonometrik dan cara menganalisisnya dengan menggunakan analisis statistic yang dinamakan regresi variabel dengan persamaan kuadrat terkecil. Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi rentabilitas bank dan seberapa besar pengaruh dari faktor-faktor tersebut. Variabel-variabel yang digunakan adalah Suku Bunga Kredit (X1), NPL (Non Perfoming Loan) (X2) dan BOPO triwulan sebelumnya

(Y(t-1)).

Hasil estimasi dari ketiga varibel menyatakan bahwa variabel X1,X2 dan X3

signifikan atau berpengaruh nyata terhadap rentabilitas bank yang didasarkan pada indikator BOPO. Nilai koofisien determinasi (R-Square) sebesar 0,91. hal ini menjelaskan bahwa variabel bebas yang secara bersamaan memberikan pengaruhnya terhadap variabel terikat sebesar 91% sedangkan sisanya 9% dijelaskan oleh variabel lain yang tidak termasuk dalam estimasi model atau disebabkan oleh disturbance error.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus atas berkat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Rentabilitas Bank Berdasarkan Indikator BOPO Pada Bank Umum Di Sumatera Utara”.

Pada kesempatan ini penulis menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya kepada pihak-pihak yang telah memberikan dukungan dan motivasi kepada penulis selama menyelesaikan skripsi ini. Untuk itu, penulis mengucapkan terimakasih kepada :

1. Bapak Drs. John Tafbu Ritongan, M.Ec, Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Samad Zaino, M.S selaku Dosen pembimbing penulis yang telah memberikan bimbingan dan pengarahan kepada penulis sehingga skripsi ini dapat penulis selesaikan.

4. Bapak Drs. Arifin Siregar, M.Si, selaku Dosen pembanding I 5. Bapak Paidi Hidayat, SE M.Si, selaku Dosen pembanding II.

Ekonomi Pembangungan atas pengajaran, bimbingan dan bantuannya pada penulis selama mengikuti perkuliahan.

7. Seluruh Staff dan Pegawai Kantor Bank Indonesia Kota Medan atas bantuannya dalam memberikan data sehingga skripsi ini dapat diseles3aikan. 8. Kepada orang tua penulis, Ayahanda T.C. Nainggolan dan Ibunda Anny

Sibuea, Amd serta abang dan adik penulis, Abang Andre dan Cici dan seluruh Keluarga besar Sibuea atas doa, perhatian serta dorongan moril maupun materil yang terus diberikan dalam penyusunan skripsi.

9. Buat kelompok “AGAVE” yang kukasihi dan sayangi, yaitu Kak Welfa, Yanti, Tanti, Rina, Nces, Tina, dan Rita, buat doa, semangat, dan motivasi untuk selalu bersama-sama dalam suka dan duka dan tetap berjuang dalam kebersamaan dan kebahagiaan yang tidak dapat dilupakan.

10.Buat Leony, Ida, Jemmy, Emma dan Eka, buat motivasi, dukungan dan pengalaman-pengalaman indah yang banyak kita lalui bersama. dan buat teman-teman seperjuangan di Departemen Ekonomi Pembangunan stambuk 2004 yang namanya tidak dapat disebutkan satu per satu, yang telah banyak mendukung melalui bimbingan moril dan juga doa bagi penulis selama mengikuti perkuliahan hingga penyelesaian skripsi ini.

Penulisan skripsi merupakan kewajiban bagi para mahasiswa Fakultas Ekonomi Universitas Sumatera Utara guna memenuhi syarat dalam memperoleh gelar kesarjanaan. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh sebab itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari para pembaca demi penulisan yang lebih sempurna dan dapat bermanfaat dimasa yang akan datang. Akhir kata, semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkat dan damai sejahtera bagi kita semua dan semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Maret 2008

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR SINGKATAN ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Hipotesis ... 6

1.4 Tujuan Penelitian dan Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS ... 8

2.1 Bank ... 8

2.1.1 Pengertian Bank ... 8

2.1.2 Fungsi Bank ... 10

2.1.3 Jenis-jenis Bank ... 11

2.2.1 Pengertian Bank Umum ... 17

2.2.2 Fungsi dan Peranan Bank Umum Dalam Perekonomian ... 19

2.2.3 Ruang Lingkup Kegiatan Bank Umum ... 20

2.2.4 Prinsip-Prinsip Dasar Operasional Bank Umum ... 23

2.2.5 Risiko-risiko Usaha Bank Umum ... 24

2.2.6 Neraca Bank Umum ... 29

2.2.7 Evaluasi Kesehatan Bank Umum ... 31

2.3 Rentabilitas Bank Umum ... 32

2.3.1 Pengertian Rentabilitas Bank ... 32

2.3.2 Analisis Rasio Rentabilitas ... 35

2.3.3 Rasio Biaya Operasional dan Pendapatan Operasional ... 36

2.4 Tingkat Suku Bunga ... 37

2.4.1 Pengertian Tingkat Suku Bunga ... 37

2.4.2 Faktor-Faktor Yang Mempengaruhi Suku Bunga ... 38

2.4.3 Komponen-Komponen Dalam Menentukan Bunga Kredit .. 41

2.5 Kredit ... 42

2.5.1 Pengertian Kredit ... 42

2.5.2 Tujuan dan Fungsi Kredit ... 43

2.5.3 Aspek-Aspek Yang Dipertimbangkan Dalam Pemberian Kredit ... 43

2.5.5 Tujuan Pengelolaan Kredit ... 46

BAB III METODE PENELITIAN ... 47

3.1 Ruang Lingkup Penelitian . ... 47

3.2 Jenis Dan Sumber Data ... 47

3.3 Pengolahan Data ... 47

3.4 Model Analisis Data ... 48

3.5 Test of Goodness of Fit (Uji Kesesuaian) ... 49

3.6 Uji Penyimpangan Asumsi Klasik ... 52

3.7 Defenisi Operasional ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1 Gambaran Umum Provinsi Sumatera Utara ... 54

4.1.1 Kondisi Geografis ... 54

4.1.2 Kondisi Iklim dan Topografi ... 55

4.1.3 Kondisi Demografis ... 55

4.1.4 Potensi Wilayah ... 56

4.2 Gambaran Perekonomian Sumatera Utara ... 58

4.2.1 Perkembangan PDRB Sumatera Utara ... 59

4.2.2 Perkembangan Laju Inflasi ... 62

4.3 Perkembangan Perbankan Di Sumatera Utara ... 58

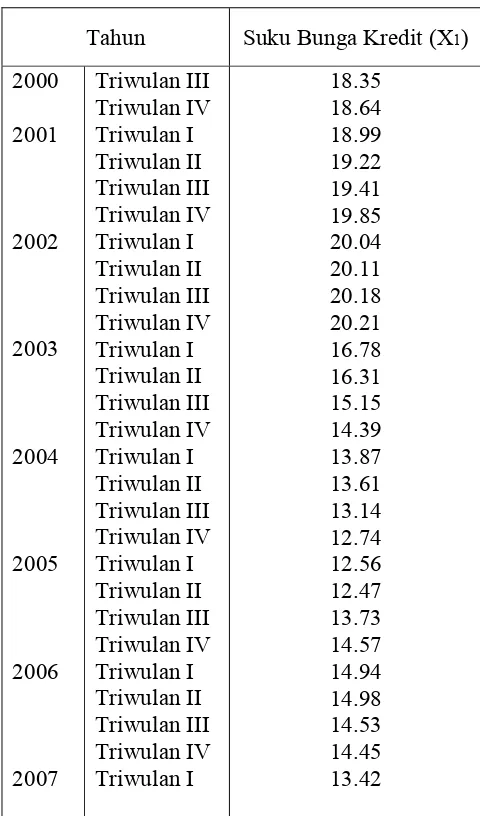

4.3.2 Perkembangan Suku Bunga Kredit ... 68

4.3.3 Perkembangan NPL ... 70

4.4 Hasil Penelitian ... 72

4.4.1 Interpretasi Model ... 73

4.4.2 Uji Kesesuaian (Test Of Goodness of Fit) ... 74

4.4.3 Uji Penyimpangan Asumsi Klasik ... 79

BAB V KESIMPULAN DAN SARAN ... 82

5.1 Kesimpulan ... 82

5.2 Saran ... 84 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Faktor-Faktor Yang Dinilai Dalam CAMEL dan Bobotnya 28

2.2 Neraca Bank Umum 30

4.1 Laju Inflasi Tahunan dan triwulanan Sumatera Utara 64

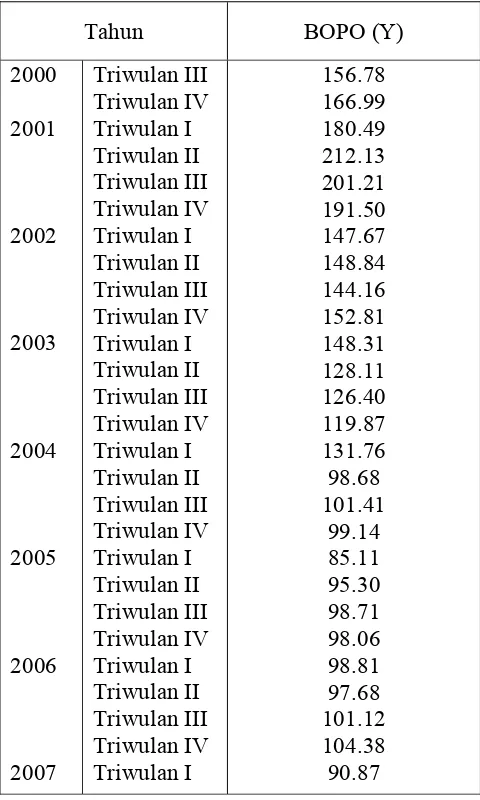

4.2 Perkembangan Rasio BOPO 67

4.3 Perkembangan Suku Bunga Kredit 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

3.1 Kurva Uji t-Statistik 51

3.2 Kurva Uji F-Statistik 52

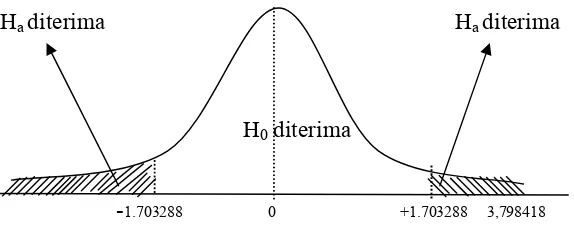

4.1 Uji-t variabel Suku Bunga Kredit 75

4.2 Uji-t variabel NPL 76

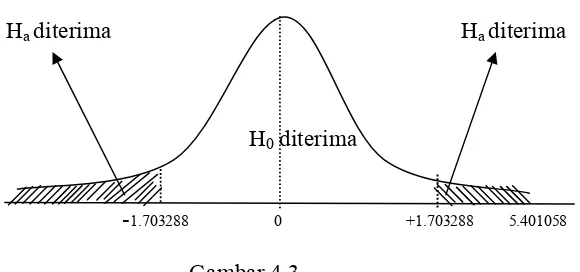

4.3 Uji-t variabel Rasio BOPO Triwulan Sebelumnya 77

DAFTAR SINGKATAN

DAFTAR LAMPIRAN

No. LAMPIRAN

1 : Luas Wilayah, Jumlah Penduduk dan Kepadatan Penduduk Menurut Kabupaten/Kota Tahun 2004

2 : PDRB SUMUT Menurut Lapangan Usaha Atas Dasar Harga Berlaku (Juta Rp) Tahun 2002-2006

3 : PDRB SUMUT Menurut Lapangan Usaha Atas Dasar Harga Konstan (Juta Rp) Tahun 2002-2006

4 : Jumlah Kantor Bank Umum Menurut Status Kepemilikan (unit) Tahun 2002-2007

5 : Data Variabel 6

7

8

9

: Hasil Regresi Variabel Suku Bunga Kredit (X1) terhadap NPL

(X2 ) dan Rasio BOPO Triwulan Sebelumnya (X3)

: Hasil Regresi Variabel NPL (X2) terhadap Suku Bunga Kredit

(X1 ) dan BOPO Triwulan Sebelumnya (X3)

: Hasil Regresi Variabel NPL (X2) terhadap Suku Bunga Kredit

(X1 ) dan BOPO Triwulan Sebelumnya (X3)

: Hasil Regresi Variabel BOPO Triwulan Sebelumnya (X3)

ABSTRACT

This research titled is “Analyze factors Influence Banking Earning Based On ‘BOPO’ (Operational Payment and Operational Income) In Public Bank In North Sumatera”. This research uses per three-month data during the third three-month of 2000 until the first three-month of 2007 which employ econometric model and using statistical analyze tools, named Ordinary Least of Square (OLS). The purpose of this research is to know what factors that influence banking earning and how big the factors influence. The variable used are rate of interest credit (X1), Non Perfoming

Loan (X2), and the last trhee-month ‘BOPO’ (Y(t-1)).

The result from estimation of trhee variables shows that variables significant to banking earning. Determinan cooficient value equal to 0.91 describe that independent variable together give an influence to dependent variable equal 91% and 9% describe by other variable which not include in to the model or caused by disturbance error.

ABSTRAK

Penelitian ini berjudul ”Analisis Faktor-Faktor Yang Mempengaruhi Rentabilitas Bank Berdasarkan Indikator BOPO Pada Bank Umum di Sumatera Utara”. Penelitian ini menggunakan data triwulan dari tahun 2000 triwulan III sampai dengan tahun 2007 triwulan I yang menggunakan model ekonometrik dan cara menganalisisnya dengan menggunakan analisis statistic yang dinamakan regresi variabel dengan persamaan kuadrat terkecil. Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi rentabilitas bank dan seberapa besar pengaruh dari faktor-faktor tersebut. Variabel-variabel yang digunakan adalah Suku Bunga Kredit (X1), NPL (Non Perfoming Loan) (X2) dan BOPO triwulan sebelumnya

(Y(t-1)).

Hasil estimasi dari ketiga varibel menyatakan bahwa variabel X1,X2 dan X3

signifikan atau berpengaruh nyata terhadap rentabilitas bank yang didasarkan pada indikator BOPO. Nilai koofisien determinasi (R-Square) sebesar 0,91. hal ini menjelaskan bahwa variabel bebas yang secara bersamaan memberikan pengaruhnya terhadap variabel terikat sebesar 91% sedangkan sisanya 9% dijelaskan oleh variabel lain yang tidak termasuk dalam estimasi model atau disebabkan oleh disturbance error.

BAB I

PENDAHULUAN

I.1 Latar Belakang

Perbankan merupakan bagian dari lembaga perantara keuangan yang tidak dapat dipisahkan serta memegang peranan penting dalam memajukan perekonomian suatu negara. Sehingga kondisi perekonomian suatu negara dapat dilihat dari sejauh mana peranan perbankan dalam kegiatan perekonomian tersebut. Kebutuhan dunia perdagangan memicu lahirnya bank dan dalam perkembangan selanjutnya perdagangan dan perbankan akan saling mempengaruhi satu sama lain. Bank adalah perusahaan jasa keuangan yang menyangkut kepentingan banyak pihak, khususnya pelaku ekonomi, debitur, dan para pemilik dana yang disimpan dibank.

Sesuai dengan UU RI No. 10 tahun 1998 tentang perbankan pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Krisis ekonomi 1998 bermula dari krisis moneter yang mulai terjadi pada pertengahan tahun 1997. Lembaga keuangan yang paling awal terkena dampaknya adalah bank. Hal ini bukan saja disebabkan oleh karena bank merupakan lembaga keuangan terbesar dan terluas di Indonesia melainkan juga disebabkan oleh pengelolaan perbankan di Indonesia yang selama sebelum terjadinya krisis, kurang mengindahkan kaidah manajemen dan peraturan-peraturan perbankan.

Tetapi sejak tahun 1999 dengan dibuatnya undang-undang baru tentang Bank Sentral yaitu Bank Indonesia yang telah memberi keleluasaan dan independensi BI untuk mengawasi dan membina bank-bank, maka pengelolaan perbankan sudah menjadi lebih baik meskipun masalah-masalah perbankan yang sudah ada tidak dapat diselesaikan dalam jangka pendek. Setelah krisis ekonomi melanda Indonesia banyak bank yang dilikuidasi oleh Bank Sentral karena dianggap tidak sanggup lagi melaksanakan salah satu fungsi pokoknya yaitu fungsi intermediasi .

Tahun 2000-2002 dinggap sebagai suatu periode dimana perbankan memasuki era baru dimana jumlah bank dan kantor serta kinerja keuangan bank umum mengalami perkembangan. Meskipun pada tahun 1997 perekonomian Indonesia menghadapi persoalan berat disektor keuangan, khususnya perbankan, namun perkembangan lembaga - lembaga keuangan di Indonesia sangat mengesankan.

terdiri atas 38 bank umum swasta nasional, 4 bank campuran, 1 bank pembangunan daerah, dan adanya merger bank persero.

Pada tahun 2000 jumlah bank secara keseluruhan mengalami penurunan dari 151 menjadi 141 pada tahun 2002. Penurunan ini bersumber dari berkurangnya bank swasta nasional dan bank campuran. Penurunan ini jauh lebih sedikit dibanding tahun 1998-1999. Semakin menurunnya tingkat pengurangan bank umum memberikan indikasi makin stabilnya industri perbankan. Kesimpulan itu juga diperkuat dengan semakin meningkatnya jumlah kantor bank dari 6.509 pada tahun 2000 menjadi 7.001 pada tahun 2002.

Kondisi kesehatan bank bisa sangat terpengaruh oleh tingkat kepercayaan masyarakat dan tingkat kepercayaan ini bisa berubah - ubah karena situasi ketertiban dan keamanan, isu kalah kliring, penundaan pencairan dana, apalagi sampai terjadi rush serta manajemen bank yang tidak bagus. Dalam manajemen bank, agar kondisi bank tetap sehat, perlu dicermati faktor likuiditas, modal, kualitas aset, rentabilitas atau efisiensi dan manajemen.

Hal ini terkait juga dengan tingkat kesehatan bank yang harus menjadi kepedulian semua pihak baik pemegang saham, dewan komisaris, direksi maupun BI sebagai pembina dan pengawas. Pengalaman selama ini mengajarkan bahwa manajemen bank secara serampangan dan pengawasan yang sangat lemah menyebabkan kondisi perbankan indonesia sangat terpuruk, bahkan banyak yang bangkrut ( dilikuiditas atau dibekukan ) atau hampir bangkrut (diambil alih dan restrukturisasi).

Salah satu faktor yang perlu dicermati adalah rentabilitas atau efisiensi bank yang merupakan kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam persentase. Rentabilitas pada dasarnya adalah laba (Rp) yang dinyatakan dalam % profit.

dengan total aset atau hasil perkalian antara tingkat profitabilitas bank dengan tingkat

efisiensi penggunaan aktiva. Bank Indonesia menetapkan angka ROA 2% agar sebuah bank umum dapat dikatakan dalam kondisi sehat. Untuk Angka Biaya Operasional terhadap Pendapatan Operasional (BOPO) dengan membandingkan biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama. Bank Indonesia menetapkan angka BOPO 70% - 80% agar

sebuah bank dapat dikatakan dalam kondisi sehat.

Bank yang sehat adalah bank yang diukur secara rentabilitasnya yang terus meningkat. Hasil yang diperoleh akan menggambarkan kondisi bank umum dan kemampuan pengelolaannya.

Berdasarkan uraian - uraian di atas, maka penulis tertarik untuk melakukan penelitian guna penyelesaian skripsi dengan judul “Analisis Faktor- Faktor Yang Mempengaruhi Rentabilitas Bank Berdasarkan Indikator Biaya Operasional dan Pendapatan Operasional (BOPO) pada Bank Umum di Sumatera Utara”.

1.2 Perumusan Masalah

1. Berapa besar pengaruh tingkat Suku Bunga Kredit terhadap Rentabilitas bank berdasarkan indikator BOPO (Biaya Operasional dan Pendapatan Operasional) pada Bank umum di Sumatera Utara.

2. Berapa besar pengaruh Non Performing Loan (NPL) terhadap Rentabilitas bank berdasarkan indikator BOPO (Biaya Operasional dan Pendapatan Operasional) pada Bank umum di Sumatera Utara.

3. Berapa besar pengaruh Rasio BOPO Triwulan sebelumnya terhadap Rentabilitas bank berdasarkan indikator BOPO (Biaya Operasional dan Pendapatan Operasional) pada Bank Umum di Sumatera Utara.

1.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang ada, dimana kebenarannya masih perlu dikaji dan diteliti melalui data yang terkumpul.

Berdasarkan perumusan masalah di atas, maka penulis membuat hipotesis sebagai berikut :

1. Tingkat Suku Bunga kredit berpengaruh positif terhadap Rentabilitas bank berdasarkan indikator BOPO pada Bank Umum di Sumatera Utara.

2. Non Perfoming Loan (NPL) berpengaruh positif terhadap Rentabilitas bank berdasarkan indikator BOPO pada Bank Umum di Sumatera Utara.

1.4Tujuan Dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh tingkat suku bunga kredit terhadap Rentabilitas bank berdasarkan indikator BOPO (Biaya Operasional dan Pendapatan Operasional) pada Bank Umum di Sumatera Utara.

2. Untuk mengetahui seberapa besar pengaruh Non Perfoming Loan (NPL) terhadap Rentabilitas bank berdasarkan indikator BOPO (Biaya Operasional dan Pendapatan Operasional) pada Bank Umum di Sumatera Utara.

3. Untuk mengetahui seberapa besar pengaruh BOPO pada tahun sebelumnya terhadap Rentabilitas bank berdasarkan indikator BOPO (Biaya Operasional dan Pendapatan Operasional) pada Bank Umum di Sumatera Utara.

Sedangkan manfaat dari penelitian ini adalah sebagai berikut:

1. Dapat digunakan sebagai bahan studi atau tambahan literature bagi mahasiswa/i Fakultas Ekonomi khususnya Departemen Ekonomi Pembangunan.

2. Sebagai bahan referensi dan informasi bagi masyarakat dan mahasiswa/i yang ingin melakukan penelitian selanjutnya.

BAB II

URAIAN TEORITIS

2.1 BANK

2.1.1 Pengertian Bank

Pada umumnya masyarakat mendefenisikan bank adalah tempat untuk menyimpan atau menabung dan meminjam dana.

Menurut Tohar (2000), bank pada hakekatnya merupakan lembaga pengumpul dana, industri jasa keuangan dan industri fasilitatif. Sedangkan menurut Usman (2001), bahwa bank berfungsi sebagai financial intermediary dengan usaha utama menghimpun dan menyalurkan dana masyarakat serta memberikan jasa-jasa lainnya dalam lalu lintas pembayaran.

Pengertian Bank menurut UU No. 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998 :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

RI Nomor 792 tahun 1990. Pengertian Bank menurut PSAK Nomor 31 adalah:

Bank adalah suatu lembaga yang berperan sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Sedangkan berdasarkan SK Menteri Keuangan RI Nomor 792 tahun 1990 pengertian bank adalah:

Bank merupakan suatu badan yang kegiatannya dibidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan

Berdasarkan definisi-definisi diatas maka dapat disimpulkan bahwa bank adalah lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas pembayaran. Jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu :

1) Menghimpun dana ( funding ) 2) Menyalurkan dana ( lending )

3) Memberikan jasa – jasa bank lainnya ( services )

2.1.2 Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat, dan secara lebih spesifik fungsi bank sebagai agent of trust, agent of development, dan agent of services.

a. Agent Of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal menghimpun dana maupun menyalurkan dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, dan juga percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi simpanannya di bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya kepada debitur atau masyarakat apabila dilandasi oleh unsur kepercayaan.

Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemauan untuk membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent Of Development

mempengaruhi satu dengan yang lain. Sector riil tidak akan dapat berkinerja dengan baik apabila sector moneter juga tidak bekerja dengan baik. Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kegiatan perekonomian sector riil. Kegiatan bank tersebut memungkinkan masyarakat menanamkan investasi, distribusi, konsumsi, yang selalu berkaitan dengan penggunaan uang.

Kelancaran kegiatan investasi, distribusi, konsumsi, ini tidak lain adalah kegiatan pembangunan ekonomi masyarakat.

c. Agent Of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini antara lain dapat berupa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank dan jasa menyelesaikan tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau financial intermediary institution.

2.1.3 Jenis-Jenis Bank

a. Dilihat Dari Segi Fungsinya

Menurut Undang-undang Pokok Perbankan No 14 tahun 1967, jenis perbankan menurut fungsinya terdiri dari :

a) Bank Umum

b) Bank Pembangunan c) Bank Tabungan d) Bank Pasar e) Bank Desa f) Lumbung Desa g) Bank Pegawai h) dan Bank lainnya

Namun setelah keluar UU Pokok Perbankan Nomor 7 tahun 1992 dan ditegaskan lagi dengan Undang-Undang RI Nomor 10 tahun 1998, maka jenis perbankan dari segi fungsinya terdiri dari :

1. Bank Umum

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Berdasarkan UU RI tersebut di atas juga ditetapkan bahwa Bank Desa, Bank Pasar, Lumbung Desa dan Bank Pegawai diubah fungsinya menjadi Bank Perkreditan Rakyat (BPR).

b. Dilihat Dari Segi Kepemilikannya

Maksudnya adalah siapa saja yang memiliki bank tersebut. Berdasarkan kepemilikannya jenis bank terdiri dari :

1. Bank Milik Pemerintah

Bank ini didirikan dan diberi modal oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank jenis ini adalah : Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank MANDIRI dan Bank Tabungan Negara (BTN). Bank milik pemerintah daerah (Pemda) atau BPD terdapat di daerah tingkat I dan tingkat II masing-masing provinsi.

2. Bank Milik Swasta Nasional

Contoh bank jenis ini adalah : Bank Muamalat, Bank Central Asia (BCA), Bank Danamon, Bank Lippo, Bank Niaga, dan bank- bank swasta nasional lainnya.

3. Bank Milik Koperasi

Pada bank jenis ini, kepemilikan saham-saham bank dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contohnya adalah Bank Umum Koperasi Indonesia (BUKOPIN).

4. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya dimiliki oleh pihak luar negeri. Contoh bank asing antara lain : ABN AMRO Bank, American, European Asian Bank Express Bank, Bank of America, Bank of Tokyo, dan bank swasta asing lainnya.

5. Bank Milik Campuran

Pada bank campuran, kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran adalah : Bank Finconesia, Bank UJF Indonesia, Bank Sumitomo Mitsui Indonesia, Bank ANZ Panin, Rabobank International Indonesia, Bank Multicor, Bank Mizuho Indonesia, dan bank campuran lainnya.

c. Dilihat Dari Segi Status

1. Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travelers cheque, pembukaan dan pembayaran letter of credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2. Bank Non devisa

Bank non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi, bank non devisa merupakan kebalikan dari bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

d. Dilihat Dari Segi Pembagian Hasil atau Pembayaran Bunga

Berdasarkan cara menentukan harga baik harga jual maupun harga beli jenis bank adalah sebagai berikut :

1. Bank Berdasarkan Prinsip Konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan kepada prinsip konvensional menggunakan dua metode yaitu :

b. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan, maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

c. Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

2. Bank Berdasarkan Prinsip Syariah

Bank yang berdasarkan prinsip syariah belum lama berkembang di Indonesia. Namun di luar negeri terutama di Negara-negara Timur Tengah, jenis bank ini sudah cukup lama berkembang pesat. Bank yang berdasarkan prinsip syariah dalam penentuan harga produknya sangat berbeda dengan bank yang berdasarkan prinsip konvensional. Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut:

1. Pembiayaan berdasarkan prinsip bagi hasil ( mudharabah )

3. Prinsip jual beli dengan memperoleh keuntungan ( murabahah )

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah ) 5. Atau pembiayaan dengan adanya pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak bank atau pihak lain (ijahwaraiqtina ) Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasar hukumnya adalah Alquran dan Sunnah Rasul. Bank berdasarkan prinsip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan prinsip syariah bunga adalah riba.

2.2 BANK UMUM

2.2.1 Pengertian Bank Umum

Bank umum adalah suatu lembaga keuangan yang tujuan utamanya adalah mencari keuntungan, yaitu selisih antara pendapatan dengan biaya. Pendapatan bank besumber dari hasil kegiatan yang berupa pemberian pinjaman dan jasa keuangan lainnya. Sedangkan biaya bersumber dari biaya bunga dana, biaya operasioanal, biaya pencadangan atas resiko kredit dan lain-lain.

Berdasarkan ketentuan pasal 1 angka (3) UU no. 10 tahun 1998, bank umum adalah “bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

1) Bank umum mempunyai kemampuan untuk mempengaruhi uang beredar melalui proses penciptaan atau kontraksi kredit.

2) Bank umum merupakan suatu ”supermarket” bukan toko special barang tertentu, artinya bank umum tidak hanya melayani deposito atau tabungan saja, tetapi juga melayani jasa-jasa bank lainnya. Sedangkan lembaga keuangan non bank lebih merupakan toko spesial saja, artinya hanya menjalankan satu kegiatan saja (Nopirin:2000).

Penggunaan dana bank pada prinsipnya dapat diklasifikasikan atas dasar:

a. Prioritas penggunaan dana

Menurut Dahlan Siamat (1993:125), alokasi dana bank berdasarkan prioritas penggunaan terdiri atas:

a. Cadangan primer (primary reserve), merupakan prioritas pertama dan yang paling utama dalam alokasi dana bank.

b. Cadangan sekunder (secondary reserve) merupakan prioritas kedua dan sebagai pelengkap atau cadangan pengganti bagi cadangan primer.

c. Penyaluran kredit merupakan prioritas ketiga dalam alokasi dana bank setelah mencukupi cadangan primer serta kebutuhan cadangn sekunder. d. Investasi portofolio, merupakan prioritas terakhir dalam alokasi dana bank

b. Sifat aktiva

Alokasi dana bank berdasarkan sifat aktiva adalah pengalokasian dana bank kedalam bentuk-bentuk aktiva yaitu:

a. Penanaman dana dalam aktiva produktif

Aktiva produktif adalah semua aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya. Komponen aktiva produktif terdiri atas kredit yang diberikan, penempatan pada bank lain, surat-surat berharga dan penyertaan modal.

b. Penanaman dana dalam aktiva tidak produktif

Aktiva tidak produktif adalah penanaman dana bank ke dalam aktiva yang tidak memberikan hasil bagi bank. Komponen dana dalam bentuk aktiva tidak produktif terdiri atas alat-alat likuid atau cash asset serta aktiva tetap dan inventaris.

Defenisi bank umum seperti di atas pada dasarnya merupakan penekanan pada fungsi tambahan bank umum dalam hal pemberian pelayanan atau jasa-jasa dalam lalu lintas pembayaran. Inilah yang membedakan prinsipal antara Bank Umum dengan Bank Perkreditan Rakyat (BPR).

2.2.2 Fungsi dan Peranan Bank Umum Dalam Perekonomian

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindahbukuan (kliring).

b. Mendukung Kelancaran Sistem Pembayaran

Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran dengan uang tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan system pembayaran elektronik.

c. Penghimpun Dana Simpanan

Dana yang paling banyak dihimpun bank umum adalah dana simpanan. Di Indonesia, dana simpanan terdiri dari giro, deposito berjangka, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dapat dipersamakan dengan itu. Dana dan simpanan yang berhasil dihimpun akan disalurkan kepada pihak-pihak yang membutuhkan, terutama melalui penyaluran kredit.

d. Mendukung Kelancaran Transaksi Internasional

e. Penyimpanan Barang-Barang dan Surat – Surat Berharga

Masyarakat dapat menyimpan barang-barang berharga yang dimiliknya seperti perhiasan, uang, dan ijazah dalam kotak-kotak yang sengaja disediakan oleh bank untuk disewa (safety box / deposit box ).

f. Pemberian Jasa- Jasa Lainnya

Pemberian jasa-jasa lainnya oleh bank umum semakin banyak antara lain: pembayaran listrik, telepon, membeli pulsa telepon seluler, mengirim uang melalui ATM, dan membayar gaji pegawai dengan menggunakan jasa bank. Jasa ini amat memudahkan dan memberikan rasa aman dan nyaman kepada pihak yang menggunakannya.

2.2.3 Ruang Lingkup Kegiatan Bank Umum

Ruang lingkup kegiatan bank umum dapat dikelompokkan menjadi 3 kegiatan utama, yaitu meliputi:

a. Menghimpun Dana dari Masyarakat (Funding)

Karakteristik bank umum sebagai lembaga keuangan yaitu menghimpun dana dari unit surplus dan menyalurkannya kepada unit defisit. Sumber-sumber dana dapat dibagi menjadi tiga kelompok utama, yaitu:

1. Simpanan Giro (Giro Deposit)

nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan.

2. Simpanan Tabungan ( Saving Deposit )

Merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan dengan menggunakan buku tabungan, slip penarikan, kuitansi, atau kartu anjungan tunai mandiri (ATM). Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atas tabungannya. 3. Simpanan Deposito ( Time Deposit )

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannya pun dilakukan sesuai jangka waktu tersebut. Namun saat ini sudah ada banyak bank yang memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. Dalam praktiknya, jenis Time Deposit terdiri dari deposito berjangka, sertifikat deposito dan deposit on call.

b. Menyalurkan Dana ( Landing )

tingkat suku bunga yang ditawarkan sebelum kredit dikucurkan, bank terlebih dahulu menilai kelayakan kredit yang diajukan oleh nasabah. Kelayakan ini meliputi berbagai aspek penilaian. Penerimaan kredit akan dikenakan bunga kredit yang besarnya tergantung dari bank yang menjalankannya, besar kecilnya bunga kredit yang besarnya tergantung dari bank yang menbyalurkannya. Besar kecilnya bunga kredit sangat mempengaruhi keuntungan bank mengingat keuntungan utama bank adalah dari selisih bunga kredit dengan bunga simpanan.

c. Memberi Jasa-Jasa Bank Lainnya ( Service )

Jasa-jasa lainnya merupakan kegiatan penunjang untuk mendukung kegiatan menghimpun dan menyalurkan dana. Sekalipun sebagai kegiatan penunjang, kegiatan ini sangat banyak memberikan keuntungan bagi bank dan nasabah, bahkan dimasa ini kegiatan ini merupakan kontribusi keuntungan yang tidak sedikit bagi keuntungan bank, apalagi keuntungan dari spread based semakin mengecil bahkan cenderung negative spread (bunga simpanan lebih besar dari bunga kredit).

Dalam praktiknya, jasa-jasa bank yang ditawarkan meliputi: 1. Kiriman Uang (Transfer)

2. Kliring 3. Inkaso

4. Safe Deposit Box

6. Letter of Credit (L/C)

2.2.4 Prinsip-Prinsip Dasar Operasional Bank Umum a. Biaya Total

Untuk mendapatkan dana yang dibutuhkan, bank umum harus memberikan balas jasa atau kompensasi. Untuk dana deposito, bank umum memberikan balas jasa bunga deposito, sedangkan untuk pinjaman, bank umum harus memberikan balas jasa seperti pendapatan bunga bagi para pemberi pinjaman. Untuk menjalankan kegiatan operasional, bank umum memerlukan dana untuk biaya-biya operasioanal. Biaya operasional yang paling utama adalah tenaga kerja, dan administrasi. Dengan demikian biaya total yang harus dikeluarkan bank umum adalah biaya dana ditambah biaya operasional.

b. Pendapatan Total

c. Laba

Bank akan memperoleh laba bila pendapatan total (total revenue / TR ) lebih besar dari biaya total ( total cost / TC ). Laba bank akan bertambah besar apabila peningkatan pendapatan dapat dilakukan dengan penambahan biaya total yang lebih kecil. Sekalipun pendapatan menurun, bank dapat saja meningkatkan laba bila penurunan pendapatan tersebut diimbangi dengan penurunan biaya yang lebih besar.

2.2.5 Risiko-Risiko Usaha Bank Umum

Risiko usaha atau business risk bank merupakan tingkat ketidakpastian mengenai pendapatan yang diperkirakan akan diterima. Risiko usaha yang dapat dihadapi oleh bank antara lain sebagai berikut :

a) Risiko Kredit

Risiko kredit sering juga disebut risiko gagal tagih (default Risk), yaitu risiko yang dihadapi karena ketidakmampuan nasabah membayar bunga kredit dan cicilan pokok pinjaman. Risiko ini akan semakin besar bila bank umum tidak mampu meningkatkan atau memperbaiki kualitas kredit yang disalurkan. Umumnya risiko akan semakin besar bagi bank-bank yang sangat ekspansif menyalurkan kredit, sehingga mengabaikan kualitas kredit. b) Risiko Likuiditas (Liquidity Risk)

memenuhi kewajiban-kewajiban yang harus dilunasi dalam tempo <1 tahun. Risiko likuiditas berkaitan dengan struktur aktiva dan passiva bank umum. c) Risiko Tingkat Bunga (Interest rate risk)

Risiko tingkat bunga adalah risiko yang dihadapi bank umum karena perubahan tingkat bunga. Perubahan tingkat bunga akan mempengaruhi biaya dana (cost fund) maupun pendapatan bunga (interest income). Sebuah bank umum akan menghadapi risiko tingkat bunga bila pendapatan atau biaya bunganya semakin sensitive terhadap perubahan tingkat bunga.

d) Risiko Operasional

Risiko operasional adalah risiko yang berkaitan dengan pengelolaan umum. Jika kemampuan manajemen sebuah bank umum sangat rendah, maka risiko operasional akan semakin banyak dihadapi.

e) Risiko Modal (Capital Risk atau Solvency Risk)

Risiko yang terjadi akibat ruginya beberapa asset yang pada gilirannya menurunkan posisinya modal bank. Hal ini dapat dilihat dari besarnya nilai ekuitas bersih.

CAMEL

Ukuran kinerja bank umum yang lebih komprehensif adalah CAMEL, yang mencakup seluruh aspek yang penting dalam eveluasi kesehatan/kinerja bank umum.

sebagai bank sentral Republik Indonesia melakukan evaluasi kesehatan bank umum dengan pendekatan kualitatif dan kuantitatif atas berbagai aspek yang berpengaruh terhadap kondisi

Bank sebagai sarana yang berperan strategis ini harus mampu sebagai wahana yang dapat menghimpun dan menyalurkan dana masyarakat secara bertanggung jawab. Pengelolaan dana masyarakat secara efektif dan efisien dapat diukur dari kinerja keuangannya. Kinerja keuangan suatu usaha bank sangat tergantung pada keberhasilan ataupun kegagalan dari kegiatan operasionalnya. Cara untuk mencapai sasaran yang ingin dicapai oleh setiap bank berbeda-beda, tetapi hanya ada satu sasaran yang harus dicapai bank umum, yaitu mendapat keuntungan yang layak.

Kesehatan bank pada dasarnya merupakan kepentingan semua pihak, baik pemilik, pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia (Bank Indonesia) sebagai pengawas dan pembina bank. Masing-masing pihak perlu meningkatkan dirinya dan secara bersama-sama berupaya untuk mewujudkan bank yang sehat. Kondisi bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati-hatian (Prudential Banking System), kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Quality, Growth, Liquidity, Equity, dan Strategic Management ). Menurut SK Direksi Bank Indonesia No. 30 / 2 / UPBB 30April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Umum, bahwa tingkat kesehatan bank dinilai dengan pendekatan CAMEL dengan mengukur kualitas faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas.

Pelaksanaan penilaian tingkat kesehatan tersebut dilakukan dengan mengkuantifikasi komponen dari masing – masing faktor. Selanjutnya, faktor dan komponen diberikan bobot sesuai dengan besarnya pengaruh terhadap kesehatan bank. Penilaian faktor dan komponen dilakukan dengan sistem kredit (reward system) yang dinyatakan dalam nilai kredit 0 sampai 100.

Berdasarkan hasil penilaian atas dasar bobot, kemudian ditetapkan 4 ( empat ) predikat tingkat kesehatan bank, yaitu :

a) Sehat, jika nilai kredit 81 sampai 100

b) Cukup sehat, jika nilai kredit 66 sampai dengan kurang 81 c) Kurang sehat, jika nilai kredit 51 sampai dengan kurang 66 d) Tidak sehat, jika nilai kredit 0 sampai dengan kurang 51

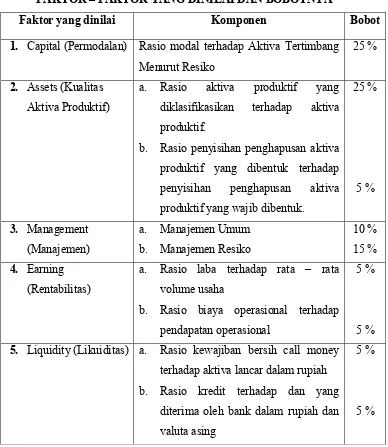

Tabel 2.1

FAKTOR – FAKTOR YANG DINILAI DAN BOBOTNYA

Faktor yang dinilai Komponen Bobot

1. Capital (Permodalan) Rasio modal terhadap Aktiva Tertimbang Menurut Resiko

25 %

2. Assets (Kualitas Aktiva Produktif)

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif.

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk.

25 %

a. Rasio laba terhadap rata – rata volume usaha

b. Rasio biaya operasional terhadap pendapatan operasional

5 %

5 % 5. Liquidity (Likuiditas) a. Rasio kewajiban bersih call money

terhadap aktiva lancar dalam rupiah b. Rasio kredit terhadap dan yang

diterima oleh bank dalam rupiah dan valuta asing

5 %

5 %

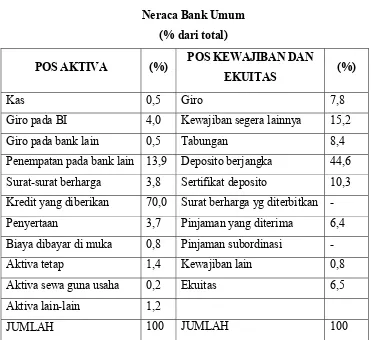

2.2.6 Neraca Bank Umum

Untuk mempermudah pemahaman bagaimana bank beroperasi, perlu dipahami bentuk neraca bank yaitu daftar yang memuat mengenai kekayaan ( asset ) dan kewajiban dan modal bank. Sebagaimana halnya dengan neraca perusahaan, neraca bank juga merupakan persamaan dari :

Total Asset = Kewajiban + Modal

Neraca bank menggambarkan sumber –sumber dana bank dan penggunaan dana bank. Bank mendapat dana dengan cara menerima simpanan giro, tabungan, dan deposito berjangka, kemudian mengalokasikannya dengan memberi pinjaman atau membeli surat –surat berharga. Agar bank mendapat marjin, maka tingkat bunga kredit harus lebih tinggi dari biaya yang dibayarkan kepada pemilik dana. Penyaluran dana dalam bentuk kredit mendominasi asset bank. Sementara dana masyarakat merupakan sumber utama dana bank terutama dalam bentuk giro, tabungan, dan deposito berjangka.

Tabel 2.2 Neraca Bank Umum

(% dari total)

POS AKTIVA (%) POS KEWAJIBAN DAN

EKUITAS (%)

Kas 0,5 Giro 7,8

Giro pada BI 4,0 Kewajiban segera lainnya 15,2 Giro pada bank lain 0,5 Tabungan 8,4 Penempatan pada bank lain 13,9 Deposito berjangka 44,6 Surat-surat berharga 3,8 Sertifikat deposito 10,3 Kredit yang diberikan 70,0 Surat berharga yg diterbitkan - Penyertaan 3,7 Pinjaman yang diterima 6,4 Biaya dibayar di muka 0,8 Pinjaman subordinasi -

Aktiva tetap 1,4 Kewajiban lain 0,8

Aktiva sewa guna usaha 0,2 Ekuitas 6,5 Aktiva lain-lain 1,2

JUMLAH 100 JUMLAH 100

Sumber : Manajemen Perbankan (2000) Ir. Drs. Lukman Dendawijaya, M.M.

2.2.7 Evaluasi Kesehatan Bank Umum

Evaluasi kesehatan atau kinerja bank umum bertujuan mengetahui kesehatan dan masa depan bank atau perbankan secara keseluruhan. Evaluasi dibutuhkan karena mempertimbangkan pihak-pihak yang terkait.

Ada beberapa kebijaksanaan yang dilaksanakan dalam proses penyehatan perbankan, antara lain :

1. Menelaah kinerja bank-bank rekap dalam melaksanakan kebijakan, termasuk kinerja bank yang berhubungan dengan fungsi intermediasi keuangan.

2. Mengevaluasi berbagai kebijakan, regulasi, dan peraturan pelaksanaan yang berkaitan dengan penyehatan perbankan.

3. Mengevaluasi kebijakan makro ekonomi yang terkait dengan pertumbuhan sektor riil.

Sehingga dari pelaksanaan ketiga kebijaksanaan diatas dapat disimpulkan : 1. Kebijakan rekapitalisasi telah membantu bank sehingga dapat beroperasi

secara normal.

2. Fungsi intermediasi perbankan telah meningkat.

3. Rendahnya penyerapan kredit diduga menjadi penyebab perbankan masih memfokuskan diri pada manajemen portofolio non kredit.

5. Terdapat perkembangan disisi sektor riil berupa laju pertumbuhan investasi secara makro jauh lebih rendah dibandingkan pra krisis dan utilisasi kapasitas yang terpasang juga rendah.

2.3 RENTABILITAS BANK UMUM 2.3.1 Pengertian Rentabilitas Bank

Secara umum rasio rentabilitas adalah rasio yang mengukur kemampuan bank untuk menghasilkan laba. Dari segi ekonomis, rentabilitas adalah perbandingan antara laba sebelum bunga dan pajak dengan total aktiva.

Dalam suatu perusahaan perbankan atau bank, umumnya masalah rentabilitas adalah lebih penting daripada laba, karena laba yang besar bukanlah merupakan ukuran bahawa suatu bank telah bekerja secara efisien. Efisiensi suatu bank dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan langsung menghitung rentabilitasnya.

Penilaian rentabilitas pada suatu perusahaan umumnya bermacam-macam caranya. Hal ini tergantung pada laba dan aktiva mana yang akan dibandingkan, apakah yang dibandingkan itu laba yang berasal dari perusahaan atau laba bersih sesudah pajak dibandingkan dengan seluruh aktiva yang digunakan ataukah membandingkan laba bersih sesudah pajak dengan modal sendiri.

pekerjaan operasi suatu perusahaan, karena mempunyai ciri-ciri sebagai berikut :

1. Rentabilitas merupakan alat pembanding pada berbagai alternative investasi / penanaman modal yang sesuai dengan tingkat resiko masing-masing secara umum dapat dikatakan bahwa semakin besar resiko suatu investasi dituntut rentabilitas yang tinggi.

2. Rentabilitas mampu menggambarkan tingkat laba yang menghasilkan menurut jumlah yang ditanamkan karena rentabilitas yang dinyatakan dalam angka relative.

Tingkat rentabilitas mencerminkan kemampuan modal perusahaan dalam menghasilkan keuntungan, dengan tingkat rentabilitas yang tinggi dapat mencerminkan efisiensi yang tinggi pula.

Dari semua pengertian rentabilitas diatas, dapat disimpulkan bahwa rasio rentabiltas adalah rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan aktiva atau modal dalam periode tertentu.

Rentabilitas bank (banking profitability) adalah kesanggupan sebuah bank untuk memperoleh laba berdasarkan investasi yang dilakukannya. Rentabilitas bank juga dapat diartikan sebagai kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam persentase. Rentabilitas bank yang tinggi akan menguntungkan bank, karena:

memperbesar dayanya untuk melayani nasabah. Sebaliknya, rentabilitas yang rendah akan menyulitkan penjualan saham, atau mendorong para persero yang ada bahkan menjual kembali sahamnya sehingga karenanya kurs sahan akan tertekan di bursa.

2. Dapat menambah cadangan bank sehingga kredibilitas nasabah terhadap bank itu pun akan bertambah besar. Sebaliknya, rentabilitas yang rendah akan menurunkan kredibilitas nasabah terhadap manajemen bank. Oleh karena itu, soliditas (mutu kepastian) manejemennya akan menurun.

Rentabilitas bank yang baik bukan saja menguntungkan bank itu sendiri, namun juga menguntungkan masyarakat, karena :

1. Bagi para peminjam. Jika bank berhasil menyimpan cadangan (dari laba yang ditahan), maka para debitur mempunyai peluang yang lebih besar untuk memperoleh pinjaman sehingga likuiditas masyarakat akan ‘menghangatkan’ pasar.

2. Bagi para penyimpan cadangan bank yang semakin besar (artinya, posisi permodalan semakin kokoh) menyebabkan semakin terjaminnya titipan para penyimpan.

4. Bagi personalia bank. Rentabilitas bank yang baik merupakan kesempatan bagi komisaris, direktur, manajer, dan para pegawai untuk menerima laba lebih dari laba yang diperoleh bank.

Analisis rentabilitas dimaksudkan untuk mengukur tingkat efisisensi usaha dan profibilitas yang dicapai oleh bank. Dalam analisis ini dicari hubungan timbal balik dengan pos-pos yang ada pada neraca bank guna mendapatkan berbagai indikasi yang berguna untuk mengukur efisiensi dan profitabilitas.

2.3.2 Analisis Rasio Rentabilitas

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Analisis rentabilitas juga dimaksudkan untuk mengukur produktivitas aset yaitu kemampuan bank dalam menghasilkan laba dengan menggunakan aktiva yang dimilikinya, dan juga mengukur efisiensi penggunaan modal.

Bank Indonesia menilai kondisi rentabilitas perbankan di Indonesia didasarkan pada 2 indikator:

a. Return On Assets (ROA) atau Tingkat Pengembalian Aset

a TotalAktiv

ak SetelahPaj LabaBersih

b. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) Biaya operasional

Pendapatan Operasional

Dalam perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan timbal balik antarpos, yang terdapat pada laporan laba rugi ataupun hubungan timbal balik antarpos, yang terdapat pada laporan laba rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan.

2.3.3 Rasio Biaya Operasional dan Pendapatan Operasional (BOPO)

Untuk mengukur efisiensi bank, salah satu indikator yang dipakai adalah perbandingan antara biaya operasional dan pendapatan operasional (BOPO). Rasio BOPO adalah perbandingan antara biaya operasional termasuk beban bunga dan pendapatan operasional termasuk pendapatan bunga. Semakin besar rasio BOPO, maka semakin tidak efisien suatu bank. Efisiensi bank dapat dikatakan membaik ditunjukkan oleh penurunan nilai BOPO.

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya

operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. Berdasarka Surat Edaran BI No 3/30DPNP tgl 14 Desember 2001, maka rasio ini dirumuskan sebagai berikut :

Biaya operasional Pendapatan Operasional

Rasio BOPO (Biaya Operasional dan Pendapatan Operasional) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Nilai BOPO (Biaya Operasional dan Pendapatan Operasional) yang ideal agar suatu bank dinyatakan efisien adalah 70%-80%. Bank Indonesia menetapkan BOPO 80% agar sebuah bank

umum dapat dikatakan dalam kondisi sehat.

Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan dan menyalurkan dana yang di himpun dari masyarakat , maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga.

Secara teoritis, biaya bunga ditentukan berdasarkan perhitungan cost of loanable funds (COLF) secara weighted average cost, sedangkan penghasilan bunga sebagian terbesar diperoleh dari interest income (pendapatan bunga) dari jasa pemberian kredit kepada masyarakat, seperti bunga pinjaman, provisi

kredit, appraisal fee, supervision fee, commitment fee, syndication fee, dan lain-lain.

2.4 Tingkat Suku Bunga

2.4.1 Pengertian Tingkat Suku Bunga

Tingkat bunga merupakan harga dari penggunaan uang yang dinyatakan dalam % per satuan waktu (perbulan atau pertahun) (Boediono, 1987:2). Dalam kamus ilmu ekonomi bunga diartikan imbalan yang dibayarkan oleh peminjam atas dana yang diterima bunga dinyatakan dalam persen. Bunga bank sejumlah imbalan yang diberikan oleh bank kepada nasabah atas dana yang disimpan di bank yang dihitung sebesar persentase tertentu dari pokok simpanan dan jangka waktu simpanan ataupun tingkat bunga yang dikenakan terhadap pinjaman yang diberikan bank kepada debiturnya.

2.4.2 Faktor-Faktor yang Mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga secara garis besar dapat dijelaskan sebagai berikut:

1. Kebutuhan dana

sementara permohonan pinjaman sedikit maka bunga simpanan akan turun karena hal ini merupakan beban.

2. Target laba yang diinginkan

Faktor ini dikhususkan untuk bunga pinjaman. Hal ini disebabkan target laba merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga pinjaman. Jika laba yang diinginkan besar maka bunga pinjaman ikut besar dan demikian pula sebaliknya. Namun untuk menghadapi pesaing target laba dapat diturunkan seminimal mungkin.

3. Kualitas jaminan

Kualitas jaminan juga diperuntukkan untuk bunga pinjaman. Semakin likuid jaminan (mudah dicairkan) yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya. Sebagai contoh, jaminan sertifikat deposito berbeda dengan jaminan sertifikat tanah. Alasan utama perbedaan ini adalah dalam hal pencairan jaminan apabila kredit yang diberikan bermasalah.

4. Kebijaksanaan pemerintah

Dalam menentukan baik untuk bunga simpanan maupun bunga pinjaman Bank tidak boleh melebihi batasan yang sudah ditetapkan oleh Pemerintah. Artinya ada batasan maksimal dan batas minimal untuk suku bunga yang diizinkan. Tujuannya adalah agar Bank dapat bersaing secara sehat.

5. Jangka waktu

Demikian pula sebaliknya jika pinjaman berjangka pendek, maka bunganya relatif lebih rendah. Untuk bunga simpanan berlaku sebaliknya semakin panjang jangka waktu maka bunga simpanan semakin rendah dan sebaliknya.

6. Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet di masa mendatang relatif kecil dan demikian sebaliknya perusahaan yang kurang bonafid faktor risiko kredit macet cukup besar.

7. Produk yang kompetitif

Produk yang kompetitif sangat menentukan besar kecilnya bunga pinjaman. Kompetitif maksudnya adalah produk yang dibiayai tersebut laku di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan produk yang kompetitif tingkat perputaran produknya tinggi sehingga pembayarannya diharapkan lancar.

8. Hubungan baik

suku bunganya pun berbeda dengan nasabah biasa. Nasabah yang memiliki hubungan baik dengan Bank tentu bunganya lebih rendah.

9. Persaingan

Dalam kondisi tidak stabil dan Bank kekurangan dana, sementara tingkat persaingan dalam memperebutkan dana simpanan cukup ketat, maka Bank harus bersaing keras dengan Bank lainnya. Dalam arti jika untuk bunga simpanan rata-rata pesaing 15% maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan kita naikkan di atas bunga pesaing misalnya 16%. Namun sebaliknya untuk bunga pinjaman kita harus berada di bawah bunga pesaing agar dana yang menumpuk dapat tersalurkan.

2.4.3 Komponen-komponen dalam Menentukan Bunga Kredit

Sesungguhnya keuntungan utama dari bisnis perbankan adalah bagaimana mengelola dan menentukan bunga pinjaman secara fleksibel sehingga menghasilkan laba yang maksimal. Artinya tingkat suku bunga pinjaman haruslah lebih tinggi dari suku bunga simpanan sehingga Bank dapat memperoleh keuntungan. Namun dalam kondisi tertentu misalnya kesulitan dana maka dapat terjadi sebaliknya yaitu suku bunga simpanan lebih tinggi dari bunga pinjaman. Kondisi ini yang terjadi tahun 1998 sampai tahun 2000. Dan kondisi ini dikenal dengan istilah negative spread.

Adapun komponen dalam menentukan suku bunga kredit antara lain: 1. Total biaya dana (Cost of Fund)

Merupakan total bunga yang dikeluarkan oleh Bank untuk memperoleh dana simpanan baik dalam bentuk simpanan giro, tabungan maupun deposito. Total biaya dana tergantung dari seberapa besar bunga yang ditetapkan untuk memperoleh dana yang diinginkan.

2. Biaya operasi

Dalam melakukan setiap kegiatan setiap Bank membutuhkan berbagai sarana dan prasarana baik berupa manusia maupun alat. Biaya ini terdiri dari biaya gaji pegawai, biaya administrasi, biaya pemeliharaan dan biaya-biaya lainnya.

2.5 KREDIT

2.5.1 Pengetian kredit

Defenisi kredit dalam arti ekonomi adalah suatu penundaan pembayaran dari prestasi yang diberikan seseorang, baik dalam bentuk barang, uang maupun jasa. Artinya uang atau barang diterima sekarang dan dikembalikan pada masa yang akan datang.

Kredit erat kaitannya dengan pengadaan modal suatu badan usaha, dimana dalam menjalankan usahanya pihak manajemen berusaha untuk memperoleh tambahan modal dari berbagai sumber, termasuk diantaranya melalui kredit.

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian keuntungan”.

Kredit adalah penundaan pembayaran dari prestasi yang diberikan sekarang, baik dalam bentuk barang, uang maupun jasa keuntungan atau bunga yang diperoleh dari pemberi kredit untuk memelihara kelangsungan usaha dan memperluas usahanya (Tohar:2000).

Berdasarkan pengertian diatas, dapat dilihat bahwa unsur kredit yang utama adalah kepercayaan dan waktu. Kepercayaan dalam hal ini adalah bahwa pemberi kredit berkeyakinan bahwa prestasi (uang, jasa, atau barang) yang diberikan kepada debitur akan benar-benar diterimanya dimasa yang akan datang. Unsur waktu adalah bahwa antara pemberian kredit dan pengembaliannya dibatasi oleh waktu tertentu.

2.5.2 Tujuan dan Fungsi Kredit

Dalam praktiknya tujuan pemberian kredit sebagai berikut: 1) Mencari keuntungan

2) Membantu usaha Nasabah 3) Membantu Pemerintah

Secara garis besar juga fungsi kredit dalam kehidupan perekonomian, perdagangan, dan keuangan adalah sebagai berikut :

2) Kredit dapat meningkatkan daya guna (utility) dari barang. 3) Kredit meningkatkan peredaran dan lalu lintas uang. 4) Kredit adalah salah satu alat stabilisasi ekonomi. 5) Kredit menimbulkan kegairahan berusaha masyarakat.

6) Kredit adalah jembatan untuk meningkatkan pendapatan nasional. 7) Kredit adalah juga sebagai alat hubungan ekonomi internasional. 2.5.3 Aspek-Aspek Yang Dipertimbangkan Dalam Pemberian Kredit

Ada beberapa aspek yang perlu dipertimbangkan dalam pemberian kredit, yaitu:

1) Aspek Pemasaran

Yaitu aspek yang mempertimbangkan permintaan efektif dari produk barang/jasa yang direncanakan oleh calon debitur dengan tujuan untuk melihat apakah produk yang direncanakan dapat diserap pasar, sehingga hasil penjualan dapat mengembalikan pinjamannya.

2) Aspek Teknis Produksi

Penilaian terhadap aspek ini meliputi kelancaran produksi, kapasitas produksi, mesin-mesin dan peralatan, ketersediaan dan kontiunitas bahan baku serta kualitas tenaga kerja yang dimiliki.

3) Aspek Manajemen

4) Aspek Finansial

Meliputi keadaan keuangan perusahaan debitur yang akan dibiayai. Untuk itu perlu diperoleh data-data laporan keuangan, arus dana, realisasi, produksi, pembelian dan penjualan.

5) Aspek Yuridis

Meliputi status hukum badan usaha misalnya akte pendirian yang telah disahkan oleh yang berwenang, legalitas usaha meliputi kelengkapan izin usaha dan legalitas barang-barang jaminan

6) Aspek Sosial Ekonomi

Penilaian ini untuk mengetahui apakah usaha yang akan dibiayai dengan kredit bank tersebut diterima atau memberi dampak positif atau negatif terhadap lingkungan masyarakat setempat.

2.5.4 Konsep Kredit Bank Umum

Konsokuensi bank sebagai lembaga intermediasi yang bermotifasi laba adalah menyalurkan dana dalam bentuk pinjaman (kredit). Bagi bank, kredit adalah asset yang akan menghasilkan pendapatan bunga (sistem sangat dominan. Dalam kondisi normal, berdasarkan pengalaman empiris, kredit bank mencapai ±70% total aset sebuah bank.

mitra kerja atau calon debitur lainnya. Untuk kredit-kredit yang sangat besar, bank biasanya membentuk sindikasi, dengan demikian sebuah bank membutuhkan bank lain dan dibutuhkan bank lain. Biasanya bank-bank yang terlibat sindikasi dinilai mitranya sebagai bank yang dapat diandalkan karena memiliki keahlian (khusus) dan berpengalaman dalam hal penyaluran dan pengelolaan kredit.

Penting dan strategisnya kredit dalam industri perbankan menyebabkan pengelolaan kredit menjadi sangat penting. Tujuan utama pengelolaan kredit adalah agar bank dapat meningkatkan kesehatan dan kinerjanya dengan peningkatan kuantitas dan kualitas kredit. Kuantitas kredit dinilai dari jumlah dan tingkat pertumbuhan kredit yang disalurkan.

2.5.5 Tujuan Pengelolaan Kredit

Tujuan utama pengelolaan kredit adalah agar bank dapat meningkatkan kesehatan dan kinerjanya dengan peningkatan kuantitas dan kualitas kredit. Kuantitas kredit dinilai dari jumlah dan tingkat pertumbuhan kredit yang disalurkan sedangkan kualitas kredit secara sederhana dan ringkas dapat diukur dari jumlah dan porsi kredit macet atau bermasalah (Non Performing Loans). Tujuan dari penyaluran kredit adalah meningkatkan nilai kekayaan pemilik bank. Kredit yang disalurkan ada yang untuk peminjam dalam skala besar ( wholesale loan ) dan ada juga yang bersifat retail (retail loan).

BAB III

METODE PENELITIAN

3.1 RUANG LINGKUP PENELITIAN

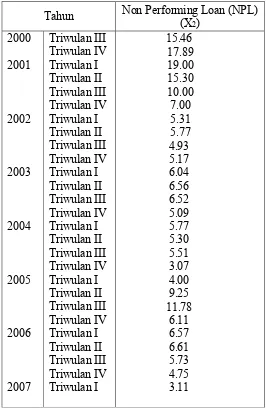

Penelitian ini memfokuskan kajian pada tiga variabel utama yaitu tingkat suku bunga kredit, Non Performing Loan (NPL) dan Rasio BOPO pada Triwulan sebelumnya yang dianggap cukup dominan dalam mempengaruhi rentabilitas bank berdasarkan indikator BOPO pada bank umum di Sumatera Utara.

3.2 JENIS DAN SUMBER DATA

Jenis data yang dikumpulkan dan digunakan serta diolah dalam rangka penulisan skripsi ini ialah data sekunder. Data sekunder diperoleh dalam bentuk Time Series dalam kurun waktu triwulan III tahun 2000 - triwulan I tahun 2007 (triwulanan, 27 observasi).

Sumber data adalah data dari Kantor Bank Indonesia (KBI) Kota Medan. Di samping itu, data lainnya yang mendukung penelitian ini diperoleh dari sumber bacaan seperti, buletin penelitian, jurnal, majalah, dan buku bacaan dan Badan Pusat Statistik (BPS) Medan.

3.3 PENGOLAHAN DATA

3.4 MODEL ANALISIS DATA

Model analisis yang digunakan dalam menganalisa data adalah fungsi linier berganda, dengan menggunakan metode Ordinary Least Square (OLS) untuk meregresikan variabel - variabel yang ada. Fungsi yang digunakan dalam penelitian ini adalah:

Y = f (X1,X2, Y(t-1))

Kemudian dari fungsi tersebut ditransformasikan ke dalam model persamaan regresi linear dengan spesifikasi model, yakni:

Y= α + β1X1 + β2X2 + β3Y(t-1)+ µ

Dimana:

Y : Rentabilitas Bank Berdasarkan Indikator BOPO (%)

X1 : Tingkat Suku Bunga Kredit (%)

X2 : Non Performing Loan (%)

Y(t-1) : Rasio BOPO Triwulan Sebelumnya (%) β1β2 β3 : Koefisien Regresi

α : Intercept

Bentuk Hipotesisnya secara matematis adalah sebagai berikut :

artinya jika terjadi kenaikan pada X1 (Tingkat Suku Bunga Kredit),

maka Y (Rentabilitas Bank berdasarkan indikator BOPO) mengalami kenaikan, ceteris paribus.

,

3

artinya jika terjadi kenaikan pada X2 (Non Performing Loan) maka Y

(Rentabilitas Bank berdasarkan indikator BOPO) mengalami kenaikan, ceteris paribus.

artinya jika terjadi kenaikan pada Y(t-1) (Rasio BOPO Triwulan

Sebelumnya), maka Y (Rentabilitas Bank berdasarkan indikator BOPO) mengalami kenaikan, ceteris paribus.

3.5. TEST OF GOODNESS OF FIT (UJI KESESUAIAN) 3.5.1. Koefisien Determinan (R2)

Koefisien Determinasi dilakukan untuk melihat seberapa besar variabel-variabel independen secara bersama mampu memberi penjelasan mengenai variabel-variabel dependen. Nilai R2 antara 0 sampai 1 (0<R2<1).

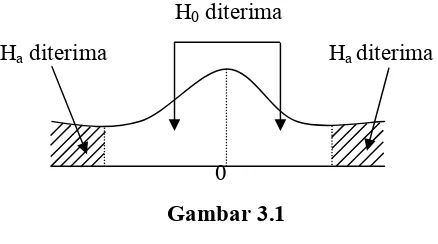

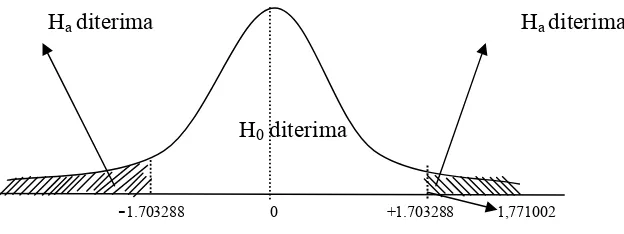

3.5.2. Uji t-Statistik

Dengan menganggap variabel independen lainnya konstan. Dalam uji ini digunakan hipotesis sebagai berikut:

Ho : bi = b Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen pertama nilai parameter hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel Xi terhadap Y. Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu ho ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan rumus:

t-hitung =

Dimana:

bi : koefisien variabel independen ke-i b : Nilai hipotesis nol

Sbi : Simpangan baku dari variabel independen ke-i Kriteria Pengambilan Keputusan :

H0 : = 0 H0 diterima (t*<ttabel) artinya variabel independen secara parsial tidak

berpengaruh nyata terhadap variabel dependen.

Ha : ≠ 0 Ha diterima (t*>ttabel) artinya variabel independen secara parsial

berpengaruh nyata terhadap variabel dependen. (bi-b)

H0 diterima

Ha diterima Ha diterima

0 Gambar 3.1 Kurva Uji t statistic

3.5.3. Uji F-Statistik

Uji F digunakan untuk mengetahui seberapa besar pengaruh variabel independen secara bersama-sama (serempak) terhadap variabel dependen.

Rumus untuk mencari F hitung (F*) adalah:

Ho ; b1 = b2 =b3………...= bk = 0 (tidak ada pengaruh)

Ho ; bi = 0……….i=1 (ada pengaruh)

Jika F hitung > F-tabel, maka Ho ditolak, yang berarti nilai variabel independen secara bersama-sama mempengaruhi variabel dependen.

Nilai F-hitung diperoleh dengan rumus: F-hitung = R2/(k-1)

(1-R2)/(n-k) Dimana:

Kriteria pengambilan keputusan :

H0: 1 = 2 = 3 = 0

Ho diterima (F*<Ftabel), artinya variabel independen secara bersama-sama tidak

berpengaruh nyata terhadap variabel dependen.

Ha: 1 ≠ 2 ≠ 3 ≠ 0

Ha Diterima (F*>Ftabel), artinya variabel independen secara bersama-sama

berpengaruh nyata terhadap variabel dependen.

H0 diterima

Ha diterima

Gambar 3.2 Kurva Uji F statistic

3.6 UJI PENYIMPANGAN ASUMSI KLASIK Uji Multikolinearity

Multikolinearity adalah alat yang digunakan untuk mengetahui apakah ada kolerasi variabel independent diantara satu sama lainnya. Untuk mendeteksi ada tidaknya multikolinearity dapat dilihat dari nilai R-square, F-hitung, t-hitung serta standar error.

Standar error tidak terhingga

R2sangat tinggi akan tetapi t-statistik berubah tanda dan tidak signifikan

Tidak ada satupun t-statistik yang signifikan pada α = 10%, α = 5%, α = 1%

3.7 DEFENISI OPERASIONAL

1. Rentabilitas bank Berdasarkan indikator BOPO merupakan kemampuan bank untuk memperoleh laba dengan membandingkan biaya operasional terhadap pendapatan operasional dalam periode yang sama oleh bank umum.

2. Tingkat Suku Bunga Kredit adalah harga yang harus dibayar oleh peminjam (debitur) kepada bank selama interval waktu tertentu.