PENGAWASAN INTERN ATAS GAJI DAN UPAH

PADA PT. MITRA JAYA BAHARI

BELAWAN

TUGAS AKHIR

Disusun Oleh :

YUSMAIDA PANJAITAN

062102080

D-III AKUNTANSI

Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : YUSMAIDA PANJAITAN

NIM : 062102080

PROGRAM STUDI : D-III AKUNTANSI

JUDUL : PENGAWASAN INTERN ATAS GAJI DAN

UPAH PADA PT. MITRA JAYA BAHARI

BELAWAN

Tanggal : 04 Juni 2009 Ketua Program Studi D-III Akuntansi

(Drs. Hasan Sakti Siregar, M.Si, Ak) NIP. 131 568 370

Tanggal : 08 Juni 2009 Dekan Fakultas Ekonomi

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : YUSMAIDA PANJAITAN

NIM : 062102080

PROGRAM STUDI : D-III AKUNTANSI

JUDUL : PENGAWASAN INTERN ATAS GAJI DAN

UPAH PADA PT. MITRA JAYA BAHARI

BELAWAN

Medan, 03 Juni 2009 Menyetujui Pembimbing

KATA PENGANTAR

Alhamdulillah, sebagai ungkapan rasa syukur kepada Allah SWT yang

telah melimpahkan segala rahmat dan nikmat-Nya kepada penulis sehingga dapat menyelesaikan penulisan Tugas Akhir guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun laporan Tugas Akhir dengan judul : “Pengawasan Intern atas

Gaji dan Upah pada PT. Mitra Jaya Bahari Belawan”

Penulisan Tugas Akhir ini tidak mungkin dapat diselesaikan tanpa bantuan dari berbagai pihak terutama dari Ayahanda Wahid Panjaitan dan Ibunda Saminem tercinta, yang telah membesarkan penulis dengan penuh rasa kasih sayang yang begitu besar, dan telah memberikan dorongan materiil dan spiritual kepada penulis sedari kecil hingga saat ini. Ka’ Yuni, Bang Pi’ai, Ka’ Dali, Ka’ Ami, Adikku Aris dan Zua, terima kasih banyak atas kasih sayang, doa, perhatian dan dukungannya, sehingga penulis dapat menyelesaikan studi Diploma III Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara beserta seluruh dosen yang telah membekali ilmu serta berbagi pengalaman kepada penulis selama masa perkuliahan. 2. Bapak Drs.Hasan Sakti Siregar, M.Si, Ak, sebagai Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis dalam menyelesaikan penulisan Tugas Akhir ini.

3. Bapak Iskandar Muda, SE, M.Si, Ak sebagai Sekretaris Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara serta sebagai Dosen Pembimbing dalam penulisan Tugas Akhir yang telah meluangkan waktunya untuk memberikan bimbingan serta pengarahan kepada penulis untuk menyelesaikan penulisan Tugas Akhir.

4. Bapak Sudirman yang telah berkenan memberikan izin dan membantu penulis dalam pencarian data untuk melakukan penelitian di PT. Mitra Jaya Bahari Belawan.

Semoga Allah SWT memberikan balasan atas semua bantuan yang diberikan. Penulis menyadari penulisan Tugas Akhir ini belumlah sempurna karena keterbatasan kemampuan penulis. Harapan penulis, semoga Tugas Akhir ini bermanfaat dan dapat dijadikan masukan untuk menambah dan memperluas pengetahuan bagi pembaca. Terima kasih.

Medan, 03 Juni 2009

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 4

D. Sistematika Penelitian ... 6

1. Jadwal Penelitian ... 6

2. Laporan Penelitian ... 6

BAB II : PT. MITRA JAYA BAHARI BELAWAN A. Sejarah Ringkas Perusahaan ... 8

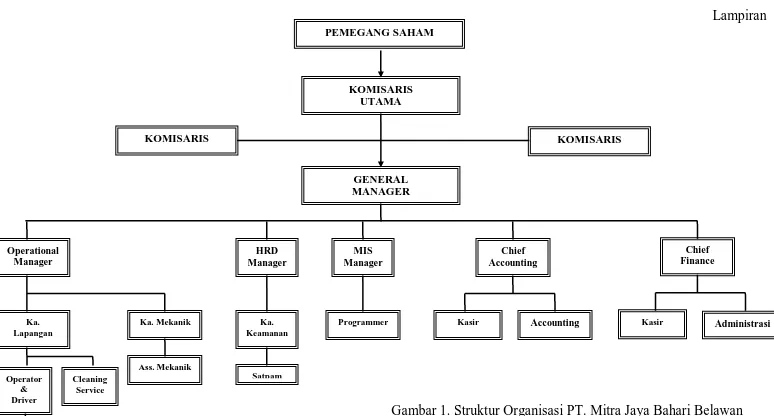

B. Struktur Organisasi ... 9

C. Job Description ... 11

D. Jaringan Usaha... 16

E. Kinerja Usaha Terkini ... 17

BAB III : TOPIK PENELITIAN

A. Gaji dan Upah ... 19

1. Pengertian Gaji dan Upah... 19

2. Unsur-Unsur Gaji dan Upah ... 21

3. Pencatatan Gaji dan Upah ... 23

4. Perhitungan Gaji dan Upah ... 28

B. Pengawasan Intern ... 30

1. Pengertian Pengawasan Intern ... 30

2. Pengawasan Intern atas Gaji dan Upah pada PT. Mitra Jaya Bahari Belawan ... 33

BAB IV : PENUTUP A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR PUSTAKA

DAFTAR TABEL

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi PT. Mitra Jaya Bahari Belawan Lampiran 2 Sistem Akuntansi Penggajian

Lampiran 3 Sistem Akuntansi Penggajian (lanjutan) Lampiran 4 Sistem Akuntansi Penggajian (lanjutan) Lampiran 5 Sistem Akuntansi Penggajian (lanjutan) Lampiran 6 Sistem Akuntansi Pengupahan

BAB II

PT. MITRA JAYA BAHARI BELAWAN

A. Sejarah Ringkas Perusahaan

PT. Mitra Jaya Bahari Belawan berdiri pada tahun 1997 bergerak dalam bidang jasa pengangkutan cargo dan container dengan pimpinan Bapak Irawan Rusli, beralamat Kantor di Jl. Prof. H. M. Yamin No. 32 G-H-I-J dan Depot kegiatan perusahaan di Jl. Raya Belawan No. 1 Belawan. PT. Mitra Jaya Bahari Belawan merupakan perusahaan yang bergerak dalam bidang transportasi. Pada mulanya perusahaan ini hanya bergerak dalam bidang pengangkutan cargo yang kemudian berkembang menjadi perusahaan pengangkutan cargo sekaligus pengelola container.

yang berkedudukan di Jl. Belawan Baru No. 1 Medan-Belawan dengan kantor pusat di Jl. Prof. H. M. Yamin No. 32 G-H-I-J.

Nama-nama pendiri perusahaan PT. Mitra Jaya Bahari Belawan adalah sebagai berikut :

Bapak Irwanto sebagai Komisaris/Direktur Utama, Bapak Irawan Rusli sebagai Komisaris,

Bapak Sudirman sebagai Komisaris,

Bapak Sucipto Kasan sebagai General Manager, Bapak Barry sebagai Kepala Keuangan,

Miss Nenny sebagai Kepala Kasir,

Bapak Alamsyah sebagai Kepala Pelaksana/Operational.

B. Struktur Organisasi

Organisasi merupakan sekelompok orang yang bekerjasama untuk mencapai suatu tujuan tertentu, struktur organisasi adalah kerangka antar hubungan dari orang-orang atau unit-unit organisasi yang masing-masing memiliki tugas, tanggung jawab, dan wewenang tertentu.

Ada empat hal dasar yang dapat dilihat pada struktur organisasi yaitu : a. Struktur organisasi memberikan gambaran mengenai pembagian tugas serta

tanggung jawab kepada individu maupun bagian-bagian pada suatu organisasi. b. Struktur organisasi memberikan gambaran mengenai hubungan pelaporan

yang ditetapkan secara resmi dalam suatu organisasi, tingkatan hirarki serta besarnya rentang kendali dari semua pimpinan di seluruh tingkatan organisasi. c. Struktur organisasi menetapkan pengelompokan individu menjadi bagian

organisasi dan pengelompokan bagian-bagian organisasi menjadi suatu organisasi yang utuh.

d. Struktur organisasi mentapkan sistem hubungan dalam organisasi yang memungkinkan tercapainya komunikasi, koordinasi, dan pengintegrasian segenap kegiatan organisasi baik secara vertikal maupun horizontal.

Tiga komponen pertama merupakan elemen-elemen yang bersifat statis, yang sesungguhnya tampak pada struktur diimplementasikan karena merupakan elemen yang sifatnya dinamis. Untuk melihat tugas dan tanggung jawab jabatan ditulis dalam daftar deskripsi jabatan (job description).

C. Job Description

Pembagian tugas berdasarkan struktur organisasi PT. Mitra Jaya Bahari Belawan adalah sebagai berikut :

a. Komisaris Utama

Komisaris utama merupakan pemegang saham terbesar dalam perusahaan yang berwenang untuk menentukan arah dan tujuan perusahaan. Tugas dan wewenang Komisaris Utama adalah :

1. Menetapkan kebijakan perusahaan dengan menentukan rencana dan tujuan perusahaan baik jangka pendek maupun jangka panjang

2. Mengurus atau menyelenggarakan rapat-rapat direksi serta menerbitkan notulen rapat baik untuk kepentingan operasional maupun dokumentasi. 3. Memberikan pengarahan dan membuat program kerja perusahaan. 4. Menyetujui strategi atau program kerja perusahaaan.

5. Dalam kesatuan direksi mewakili perusahaan dalam dan luar pengadilan yang berhubungan dengan kepemilikan.

6. Mengkoordinir tugas direksi mengenai pertanggungjawaban baik dalam bentuk laporan tahunan maupun tugas berkala lainnya.

7. Memimpin secara langsung kegiatan biro pengawasan intern dengan bekerjasama dengan direksi lain.

b. Komisaris

Komisaris merupakan salah satu pemegang saham yang membantu Komisaris Utama dalam menyusun planning dan membantu tugas-tugas Komisaris Utama, diantaranya :

1. Mengendalikam seluruh kegiatan perusahaan dalam pengembangan perusahaan.

2. Mengadakan pembinaan, pelaksanaan kegiatan perusahaan.

3. Mengadakan dan memelihara administrasi perusahaan dan pengawasan pembuatan laporan tahunan untuk diajukan pada Rapat Umum Pemegang Saham (RUPS).

c. General Manager

General Manager adalah pimpinan utama dalam pengambilan keputusan

dan tanggung jawab atas tercapainya tujuan perusahaan serta sebagai pengendali seluruh tugas dan fungsi-fungsi dalam perusahaan. Tugas dan wewenang General

Manager adalah :

1. Menetapkan kebijakan perusahaan dengan menentukan rencana dan tujuan perusahaan baik jangka pendek maupun jangka panjang.

2. Mengkoordinir dan mengawasi seluruh aktivitas yang dilaksanakan dalam perusahaan.

4. Memperbaiki dan menyempurnakan segeneap segi penataan agar tujuan organisasi dapat tercapai dengan efektif dan efisien.

5. Membimbing bawahan dan mendelegasikan tugas-tugas yang dapat dikerjakan oleh bawahan secara jelas.

d. Operational Manager

Operational Manager merupakan pimpinan dalam divisi operasi yang

bertugas untuk mengatur, mengendalikan dan melaksanakan tugas operasional. Tugas dan wewenang Operational Manager adalah :

1. Mengawasi kegiatan operasional perusahaan.

2. Merencanakan, mengendalikan, dan mengawasi seluruh kegiatan operasi dalam pengembangan perusahaan sampai tuntas.

3. Mengadakan pembinaan, pelaksanaan kegiatan perusahaan di bidang pengembangan.

Operational Manager membawahi enam sub bagian yaitu :

1. Kepala Lapangan bertugas mengatur pekerjaan di lapangan baik operator alat-alat berat, driver, dan cleaning service.

2. Kepala Mekanik bertugas mengatur pekerjaan dalam perbaikan alat-alat berat atau kendaraan yang rusak.

3. Assisten Mekanik

5. Cleaning service bertugas membersihkan, dan menata kantor maupun

lapangan. 6. Operator

e. Human Management Development (HRD) Manager

Human Management Development (HRD) Manager merupakan pimpinan

bagian personalia yang bertugas untuk mengatur dan menyelesaikan perihal yang berhubungan dengan dengan kepegawaian. Tugas dan wewenang Human

Management Development (HRD) adalah :

1. Membantu pimpinan dalam perencanaan dan pengembangan, mendokumentasikan data dan menyiapkan program kesejahteraan karyawan.

2. Melayani dalam perekrutan karyawan baru.

3. Mengawasi dan melakukan pembinaan dan evaluasi kinerja.

4. Menyiapkan dan memberikan laporan secara berkala tentang pelaksanaan kegiatan bagian personalia.

Human Management Development (HRD) Manager membawahi dua sub bagian

yaitu :

1. Kepala keamanan bertugas mengawasi petugas keamanan dalam menjamin keamanan dan kelancaran tugas-tugas di lapangan.

f. Management Information System (MIS) Manager

Management Information System (MIS) Manager merupakan pimpinan

dalam bidang perancangan sistem sistem manajemen informasi yang bertugas merancang program-program komputer yang akan dipergunakan untuk melaksanakan tugas-tugas dalam perusahaan. Management Information System

(MIS) Manager membawahi programmer yang bertugas membuat dan

memperbaiki sistem yang telah dirancang oleh MIS Manager.

g. Accounting Chief

Accounting Chief merupakan pimpinan bagian pembukuan. Tugas dan

wewenang Chief Accounting adalah :

1. Menyelesaikan administrasi pembukuan atas transaksi keuangan yang terjadi dalam perusahaan.

2. Memeriksa penyelesaian buku induk, pos-pos material untuk penyelesaian neraca.

3. Menganalisa laporan keuangan untuk menilai apakah perusahaan mempunyai posisi keuangan yang baik.

Accounting Chief membawahi dua sub bagian yaitu :

1. Kasir merupakan staf yang bertugas menerima dan mengeluarkan dana sesuai dengan transaksi yang telah terjadi dalam kegiatan perusahaan. 2. Bagian Accounting merupakan staf yang bertugas untuk meng-input dan

h. Finance Chief

Finance Chief merupakan pimpinan bagian keuangan. Tugas dan

wewenang Finance Chief adalah :

1. Membantu direksi melaksanakan fungsi manajemen dalam bidang keuangan perusahaan, mengatur, mengendalikan, dan menyusun rencana kerja atau anggaran perusahaan.

2. Bertanggung jawab sebagai pemegang, pengaman penerimaan dan pengeluaran dana kas kecil (petty cash fund).

Finance Chief membawahi dua sub bagian yaitu :

1. Kasir merupakan staf yang bertugas menerima dan mengeluarkan dana sesuai dengan transaksi yang telah terjadi dalam kegiatan perusahaan. 2. Administrasi merupakan staf yang bertugas untuk meng-input data-data

yang diperoleh di lapangan yang berhubungan dengan operasional perusahaan.

D. Jaringan Usaha

PT. Mitra Jaya Bahari Belawan merupakan salah satu perusahaan PMDN (Penanaman Modal Dalam Negeri) yang ada di Indonesia yang bergerak di bidang jasa. Adapun pelayanan jasa yang diberikan oleh PT. Mitra Jaya Bahari Belawan adalah jasa pengangkutan (Overbringgin, Stripping, Stuffing, dan ON/OF

Container). Jaringan usaha yang dilakukan oleh PT. Mitra Jaya Bahari Belawan

adalah sebagai berikut :

Selalu mengadakan lobi dengan pihak pemerintah agar biaya-biaya di pelabuhan tetap stabil atau tidak ada kenaikan.

Selalu menjaga agar jangan sampai terjadi klaim akibat kerusakan barang baik ekspor maupun impor.

E. Kinerja Usaha Terkini

PT. Mitra Jaya Bahari Belawan merupakan perusahaan yang bergerak di bidang jasa. Adapun pelayanan jasa yang diberikan oleh PT. Mitra Jaya Bahari Belawan adalah jasa Pengangkutan (Overbringgin, Stripping, Stuffing, dan

ON/OF Container) Barang, Merepacking, Marking, Sewa-menyewa (Gudang,

Container, Forklift, Crane dan lain sebagainya). Dalam menjalankan usahanya

PT. Mitra Jaya Bahari Belawanbekerja sama dengan perusahaan pemilik

container atau disebut sebagai Principal. Pada saat ini PT. Mitra Jaya Bahari

Belawan telah bekerjasama dengan tiga perusahaan principal yaitu MAERKS LINE Ltd, T.A ASIA LINE Ltd. dan PT. Segara Gelora Jaya (SGJ).

Sistem Penerimaan PT. Mitra Jaya Bahari Belawan dari hasil pengelolaan

cargo yang dimuat atau dibongkar dari container. Kegiatan-kegiatan yang terjadi

Sistem pengeluaran PT. Mitra Jaya Bahari Belawan terjadi karena adanya pengeluaran operasional serta administrasi perusahaan, contoh dari pengeluaran operasional yaitu pembelian spare-part alat-alat berat, pembayaran biaya pengangkutan, biaya-biaya pelancar, dan lain sebagainya, sedangkan contoh dari pengeluaran administrasi yaitu pembelian peralatan kantor, perlengkapan kantor, dan biaya-biaya yang berhubungan dengan administrasi perusahaan. PT. Mitra Jaya Bahari Belawan menggunakan sistem kas kecil yang dilaporkan dan isi kembali setiap hari ke kasir kantor pusat.

Adapun prosedur pengeluaran kas yaitu setiap transaksi untuk pengeluaran kas, kasir harus mendapat persetujuan dari kepala keuangan untuk pengeluaran administrasi dan kepala operasional untuk pengeluaran operasional sedangkan untuk gaji keseluruhan harus diketahui oleh pimpinan perusahaan (komisaris).

F. Rencana Kegiatan

Rencana kegiatan pada PT. Mitra Jaya Bahari Belawan adalah sebagai berikut :

Memperbesar usaha transportasi darat/angkutan.

Membuat pergudangan baru tempat penyimpanan barang ekspor/impor.

Memperbanyak alat-alat mekanik agar kegiatan arus bongkar/muat dalam keadaan stabil dan lancar.

BAB III

TOPIK PENELITIAN

A. Gaji dan Upah

1. Pengertian Gaji dan Upah

Setiap badan usaha dalam melaksanakan kegiatan perusahaan tentu saja membutuhkan tenaga kerja. Biaya tenaga kerja merupakan salah satu unsur biaya utama dalam suatu perusahaan. Oleh karena itu, pemahaman terhadap elemen biaya tenaga kerja mutlak untuk dipahami. Hal ini sangat berguna untuk efisiensi perusahaan, sebagai contoh apabila terlalu banyak merekrut tenaga kerja/karyawan akan berdampak meningkatnya pembayaran gaji dan upah. Jika hal ini tidak diimbangi dengan output yang dihasilkan akan dapat mengakibatkan kerugian bagi perusahaan. Dalam pencapaian output perusahaan yang diinginkan, perusahaan harus meningkatkan gairah kerja para karyawannya, salah satu caranya adalah dengan memberikan balas jasa/imbalan yang disebut dengan gaji dan upah.

Istilah gaji dan upah memiliki arti yang berbeda-beda. Pada umumnya, gaji merupakan balas jasa yang diberikan oleh perusahaan kepada pegawai tetap atau pegawai kantor, sedangkan upah merupakan balas jasa yang diberikan kepada para pekerja tidak tetap berdasarkan jasa kerja, hari kerja atau satuan jasa yang dihasilkan.

makna dan tujuan yang sama. Berikut ini merupakan beberapa pengertian gaji dan upah menurut para ahli :

Menurut Sugiyarso dan Winarni (2005 : 95),

“ Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas administratif dan manajemen yang biasanya ditetapkan secara bulanan. Sedangkan upah merupakan imbalan yang diberikan kepada buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik, jumlah pembayaran upah biasanya ditetapkan secara harian atau berdasarkan unit pekerjaan yang disampaikan”.

Menurut Mulyadi (2005 : 95),

“Gaji merupakan bayaran yang konsisten dari suatu periode ke periode lain

dengan tidak memandang jumlah jam kerja. Sedangkan upah merupakan

bayaran yang secara langsung dihitung berdasarkan jumlah jam kerja”.

Menurut Warren Reeve Fess (2005 : 553),

“Gaji (salary) biasanya digunakan untuk pembayaran atas jasa manajerial, administratif atau jasa lain yang serupa, tarif gaji biasanya disampaikan dalam satuan bulanan atau tahunan. Sedangkan upah (wages) biasanya digunakan untuk pembayaran kepada pekerja lapangan baik yang terlatih, tarif upah biasanya diungkapkan dalam satuan jam atau minggu”.

Dalam suatu badan usaha terdapat berbagi unsur dari biaya gaji dan upah yang keseluruhannya disebut biaya tenaga kerja. Berikut merupakan unsur-unsur gaji dan upah menurut Robert (2000 : 118) yaitu :

1. Kompensasi langsung, terdiri dari : a. Gaji pokok terdiri dari :

Gaji yaitu bayaran yang konsisten dari satu periode ke periode lain dengan tidak memandang jumlah jam kerja.

b. Gaji variabel yaitu kompensasi yang dikaitkan dengan kinerja individual, kelompok, atau organisasi.

Gaji variabel terdiri dari :

Bonus yaitu tambahan dari upah biasa dimana pemberiannya tidak memperhatikan tingkat produktivitasnya masing-masing karyawan.

Insentif yaitu upah tambahan yang diberikan kepada karyawan karena memiliki prestasi baik atau kinerja yang baik.

Kepemilikan saham yaitu tambahan atas upah yang diberikan kepada pemilik saham.

2. Kompensasi tidak langsung, terdiri dari : a. Asuransi kesehatan,

b. Dana pensiun, c. Libur pengganti, d. Kompensasi pekerja.

Sesuai dengan teori di atas tentang unsur-unsur gaji dan upah, maka penulis menyimpulkan bahwa PT. Mitra Jaya Bahari Belawan sangat memperhatikan kesejahteraan karyawannya, karena telah memberikan balas jasa yang sesuai dengan kontribusinya kepada perusahaan.

2. Unsur-unsur Gaji dan Upah

Unsur-unsur gaji dan upah pada PT. Mitra Jaya Bahari Belawan adalah sebagai berikut :

a. Gaji Pokok

b. Tunjangan

Tunjangan merupakan bentuk lain dari pemberian gaji dan upah yang diberikan oleh perusahaan kepada karyawan. Tunjangan dapat diberikan setiap bulannya, namun ada tunjangan diberikan pada waktu tertentu saja dan biasanya ada faktor-faktor yang mempengaruhi. Pada PT. Mitra Jaya Bahari Belawan terdapat tunjangan gaji, antara lain :

Tunjangan jabatan. Tunjangan Jamsostek.

Tunjangan Hari Raya (THR).

c. Lembur

Lembur merupakan gaji yang dibayarkan kepada karyawan yang telah bekerja melebihi jam maksimum pada periode tertentu sesuai ketentuan yang telah berlaku.

d. Insentif

Insentif merupakan upah tambahan yang diberikan kepada karyawan karena memiliki prestasi yang baik atau kinerja yang baik.

PT. Mitra Jaya Bahari Belawan membayar unsur-unsur gaji dan upah sesuai dengan kewajibannya dan penilaian prestasi para karyawan.

e. Potongan Gaji

Potongan gaji dan upah pada PT. Mitra Jaya Bahari Belawan terdiri dari : Asuransi kesehatan

Iuran wajib pegawai Pinjaman karyawan

3. Pencatatan Gaji dan Upah

Menurut Mulyadi (2001 : 382), ada beberapa fungsi yang terkait di dalam sistem akuntansi penggajian dan pengupahan adalah sebagai berikut :

1. Fungsi Kepegawaian 2. Fungsi Pencatat Waktu 3. Fungsi Pembuat Daftar Gaji 4. Fungsi Akuntansi

5. Fungsi Keuangan

Pada PT. Mitra Jaya Bahari Belawan, sistem penggajian dan pengupahan melibatkan Bagian Human Management Development (HRD) Manager, Bagian

Accounting Chief, dan Bagian Finance Chief.

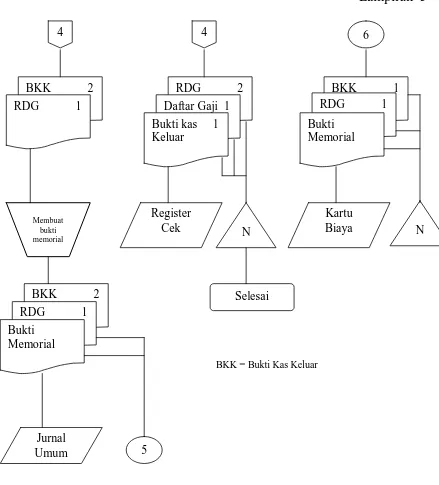

Bagian Accounting Chief bertanggung jawab atas pencatatan biaya tenaga kerja dan distribusi biaya tenaga kerja untuk kepentingan penyediaan informasi guna pengawasan biaya tenaga kerja. Bagian Accounting Chief menangani sistem penggajian dan pengupahan yang berada di bagian hutang dan bagian jurnal. Bagian Hutang berfungsi sebagai pencatat uang dalam sistem penggajian dan pengupahan yang bertanggung jawab dalam proses pembayaran gaji dan upah yang tercantum dalam daftar gaji dan upah kemudian menerbitkan bukti kas keluar yang memberi otorisasi kepada Bagian Kasir. Bagian Jurnal bertanggung jawab untuk mencatat biaya gaji dan upah dalam jurnal umum

Bagian Finance Chief bertanggung jawab atas pelaksanaan pembayaran gaji dan upah serta berbagai tunjangan kesejahteraan karyawan.

Menurut Mulyadi (2001 : 374-379) Dokumen-dokumen yang digunakan dalam sistem penggajian dan pengupahan adalah :

a. Dokumen Pendukung Perubahan Gaji dan Upah b. Kartu Jam Hadir

c. Kartu Jam Kerja d. Daftar Gaji dan Upah

e. Rekap Daftar Gaji dan Upah f. Surat Pernyataan Gaji dan Upah g. Amplop Gaji dan Upah

h. Bukti Kas Keluar

Dokumen yang digunakan dalam penggajian dan pengupahan pada PT. Mitra Jaya Bahari Belawan adalah sebagai berikut :

a. Dokumen Pendukung Perubahan Gaji dan Upah

pemberhentian sementara dari pekerjaan, pemindahan/mutasi, dan sebagainya. Tembusan dokumen-dokumen ini dikirimkan ke bagian pembuatan daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

b. Kartu Jam Hadir

Kartu ini berfungsi sebagai pencatat jam hadir setiap karyawan perusahaan yang dapat dipergunakan untuk mempermudah perhitungan gaji dan upah karyawan. Catatan jam hadir karyawan ini berupa daftar hadir biasa dan kartu hadir yang diisi dengan mesin pencatat waktu.

c. Kartu Jam Kerja

Kartu ini berfungsi sebagai pencatat waktu kerja yang dikonsumsi oleh karyawan selama jam kerja tertentu.

d. Daftar Gaji dan Upah

Daftar ini digunakan untuk mempermudah perhitungan gaji dan upah. Daftar ini berisi jumlah gaji dan upah bruto setiap karyawan dikurangi dengan potongan gaji (PPh 21, iuran, dll).

e. Rekap Daftar Gaji dan Upah

Rekap ini merupakan ringkasan gaji dan upah per departemen/bagian yang dibuat berdasarkan daftar gaji dan upah.

f. Surat Penyertaan Gaji dan Upah

g. Amplop Gaji dan Upah

Halaman muka amplop ini berisi informasi mengenai nama karyawan, nomor identitas karyawan, dan jumlah gaji bersih yang diterima karyawan dalam jumlah tertentu.

h. Bukti Kas Keluar

Bukti kas keluar merupakan perintah pengeluaran uang yang dibuat

Accounting Chief ke Bagian Finance Chief, berdasarkan informasi dalam

daftar gaji dan upah yang diterima dari Fungsi pembuat daftar gaji (Bagian

Human Management Development (HRD) Manager).

Pencatatan gaji dan upah terdiri dari beberapa prosedur antara lain :

a. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan, pencatatan ini diselenggarakan oleh bagian administrasi dengan menggunakan daftar hadir pada pintu masuk kantor. Pencatatan waktu hadir ini dapat menggunakan daftar hadir biasa, dimana karyawan harus menandatanganinya setiap hadir dan pulang atau dapat menggunakan daftar hadir berupa kartu jam kerja (clock

card) yang diisi secara otomatis dengan menggunakan mesin pencatat waktu

(time recorder machine).

menentukan apakah karyawan di perusahaan dalam jam biasa atau jam lembur, dapat digunakan untuk menentukan apakah karyawan dapat menerima tunjangan lembur.

b. Prosedur pencatatan waktu kerja

Pencatatan waktu kerja dalam perusahaan diperlukan bagi karyawan yang bekerja untuk keperluan distribusi biaya gaji dan upah karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut, misalnya karyawan hadir di perusahaan selama 7 (tujuh) jam dalam sehari, jumlah jam hadir tersebut dirinci menjadi waktu kerja dalam tiap-tiap jasa yang dilakukan. Dengan demikian waktu ini dipakai sebagai dasar pembebanan biaya tenaga kerja yang dihasilkan.

c. Prosedur pembuatan daftar gaji dan upah

Dalam prosedur ini, perusahaaan membuat daftar gaji dan upah karyawan. Data yang dipakai sebagai dasar pembuatan gaji dan upah karyawan adalah Surat Keputusan karyawan baru, kenaikan pangkat, perubahan tarif, penurunan pangkat, pemberhentian sementara dari pekerjaan, pemindahan/mutasi, daftar gaji sebelumnya, daftar hadir, dan daftar jam kerja.

d. Distribusi biaya gaji dan upah

e. Prosedur pembayaran gaji dan upah

Prosedur ini melibatkan Bagian Accounting Chief dan Bagian Finance Chief. Bagian Accounting Chief membuat perintah pengeluaran kas kepada Bagian

Finance Chief untuk menulis cek guna pembayaran gaji dan upah. Bagian

Finance Chief kemudian menguangkan cek tersebut ke bank dan memasukkan

uang tersebut ke amplop gaji dan upah. Pembagian amplop gaji dan upah dilakukan oleh kasir dengan membagikan amplop gaji dan upah kepada karyawan.

4. Perhitungan Gaji dan Upah

Prosedur perhitungan gaji dan upah adalah sebagai berikut :

a. Gaji pokok untuk setiap jabatan dan untuk setiap karyawan dapat dipastikan setiap bulannya.

b. Besarnya tunjangan untuk karyawan jumlahnya juga dapat dipastikan.

c. Insentif dan upah lembur untuk setiap karyawan akan berubah jumlahnya setiap bulan sesuai dengan produktivitas karyawan itu sendiri.

d. Jumlah potongan gaji juga sama besarnya untuk setiap karyawan.

bulan dan untuk pekerja harian pembayaran upah dilakukan pada akhir karyawan harian/bulanan bekerja sesuai dengan kontribusinya pada perusahaan.

Pada PT. Mitra Jaya Bahari Belawan, penerapan sistem perhitungan gaji dan upah didasarkan pada hak-hak dan kewajiban yang dimiliki karyawan. Dalam menghitung jumlah gaji dan upah yang akan dibayarkan dapat diperhatikan ketentuan-ketentuan yang telah dibuat oleh PT. Mitra Jaya Bahari Belawan kepada para karyawannya.

1. Gaji

Pembayaran gaji didasarkan oleh golongan atau jabatan para karyawan sesuai dengan standar yang telah ditetapkan oleh Human Management Development

(HRD) Manager PT. Mitra Jaya Bahari Belawan.

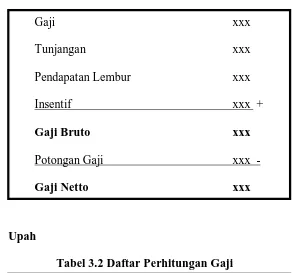

Tabel 3.1 Daftar Perhitungan Gaji

2. Upah

Tabel 3.2 Daftar Perhitungan Gaji

Gaji xxx

Tunjangan xxx

Pendapatan Lembur xxx

Insentif xxx +

Gaji Bruto xxx

Potongan Gaji xxx -

Gaji Netto xxx

Prosedur pembayaran upah harian dan bulanan yaitu :

Daftar hadir dari Kepala Lapangan yang mengawasi karyawan harian dan bulanan diserahkan ke bagian HRD kemudian HRD menerbitkan dan menyampaikan daftar upah ke Bagian Accounting Chief untuk dibukukan. Bagian Accounting

Chief kemudian menyampaikan kepada Bagian Finance Chief untuk

mengeluarkan upah.

B. Pengawasan Intern

1. Pengertian Pengawasan Intern

Pengawasan intern merupakan alat bantu bagi manajemen yang sangat membantu dalam pelaksanaan tugas, sehingga mempunyai peranan yang sangat penting bagi suatu perusahaan. Suatu pengawasan intern dikatakan baik apabila adanya suatu pendelegasian wewenang dan tanggung jawab yang jelas, sehingga dapat menghindari terjadinya penyelewengan dalam pelaksanaannya.

Berikut dijelaskan beberapa pengertian pengawasan intern menurut para ahli :

Ikatan Akuntansi Indonesia (IAI) dalam buku Standar Profesional Akuntan Publik (SPAP) (2001 : 319),

”Pengawasan intern adalah kebijakan dan prosedur yang diterapkan

untuk memberikan keyakinan (assurance) yang memadai bahwa tujuan

Menurut Mulyadi (2001 : 373):

”Pengawasan intern merupakan suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan karyawan lainnya yang dirancang untuk memberikan keyakinan yang memadai tentang pencapaian tiga tujuan berikut :

a. Laporan keuangan yang dapat diandalkan.

b. Kepatuhan terhadap hukum dan peraturan yang berlaku. c. Efektifitas dan efisiensi operasi perusahaan”.

Pengawasan intern gaji dan upah adalah suatu keadaan dimana prosedur kerja yang diikuti dapat menghindari terjadinya penyelewengan, penggelapan, kecurangan, dan pencurian. Khusus pada pengawasan intern gaji dan upah bertujuan untuk mengawasi agar prosedur penggajian dilakukan sesuai dengan yang telah ditetapkan dan jumlah tersebut adalah benar-benar merupakan hak karyawan untuk menerimanya.

Menurut Mulyadi (2001:386-387), unsur pengendalian intern dalam sistem akuntansi penggajian dan pengupahan yaitu :

Organisasi

1. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan.

2. Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

Sistem Otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

4. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

5. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

6. Kartu jam hadir harus diotorisasi oleh fungsi kepegawaian.

7. Perintah lembur harus diotorisasi departemen karyawan yang bersangkutan.

9. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi yang lain.

Prosedur Pencatatan

10.Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

11.Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

Praktik yang Sehat

12.Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

13.Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

14.Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum pembayaran. 15.Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan

penghasilan karyawan.

16.Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah.

Gaji dan upah adalah suatu objek yang dapat diselewengkan. Ada beberapa cara kecurangan-kecurangan dan penyelewengan terhadap gaji dan upah yang sering ditemukan dalam suatu organisasi, yaitu :

a. Pegawai fiktif, yaitu penerbitan cek gaji kepada orang lain yang tidak bekerja pada perusahaan. Hal ini biasanya terjadi akibat keterlanjutan penerbitan cek setelah pegawai diberhentikan.

b. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud mendapat

pembayaran dua kali.

c. Menguangkan cek gaji dan upah yang ditagih oleh pegawai yang bersangkutan.

e. Pinjaman pegawai yang tidak mendapat persetujuan dicatat sebagai pengeluaran.

f. Pencatatan total penerimaan gaji dan upah karyawan yang tidak benar dalam buku gaji dan upah.

g. Adanya karyawan yang melakukan absensi untu karyawan lain yang tidak hadir.

2. Pengawasan Intern atas Gaji dan Upah pada PT. Mitra Jaya Bahari

Belawan

Menurut Mulyadi (2001 : 385-386) bahwa ada dua sistem yang terkait dalam jaringan prosedur yakni terdiri dari :

Sistem penggajian yang terdiri dari jaringan prosedur berikut ini : 1. Prosedur pencatatan waktu hadir

2. Prosedur pembuatan daftar hadir 3. Prosedur distribusi biaya gaji

4. Prosedur pembuatan bukti kas keluar 5. Prosedur pembayaran gaji

Sistem pengupahan yang terdiri dari jaringan prosedur berikut ini : 1. Prosedur pencatatan waktu hadir

2. Prosedur pencatatan waktu kerja 3. Prosedur pembuatan daftar upah 4. Prosedur distribusi biaya upah 5. Prosedur pembutan bukti kas keluar 6. Prosedur pembayaran upah.

Pengawasan intern penggajian dan pengupahan pada PT. Mitra Jaya

Bahari Belawan adalah sebagai berikut :

1. Prosedur pencatatan waktu hadir

pada pintu masuk kantor. Pencatatan waktu hadir ini dapat menggunakan daftar hadir biasa, dimana karyawan harus menandatanganinya setiap hadir dan pulang atau dapat menggunakan daftar hadir berupa kartu jam kerja (clock

card) yang diisi secara otomatis dengan menggunakan mesin pencatat waktu

(time recorder machine).

Pencatatan waktu hadir ini diselenggarakan untuk menentukan gaji dan upah karyawan, bagi karyawan yang digaji bulanan, daftar hadir digunakan untuk menentukan apakah karyawan dapat memperoleh gaji penuh atau harus dipotong akibat ketidakhadiran mereka. Daftar hadir ini juga digunakan untuk menentukan apakah karyawan di perusahaan dalam jam biasa atau jam lembur, dapat digunakan untuk menentukan apakah karyawan dapat menerima tunjangan lembur.

2. Prosedur pencatatan waktu kerja

Pencatatan waktu kerja dalam perusahaan diperlukan bagi karyawan yang bekerja untuk keperluan distribusi biaya gaji dan upah karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut, misalnya karyawan hadir di perusahaan selama 7 (tujuh) jam dalam sehari, jumlah jam hadir tersebut dirinci menjadi waktu kerja dalam tiap-tiap jasa yang dilakukan. dengan demikian waktu ini dipakai sebagai dasar pembebanan biaya tenaga kerja yang dihasilkan.

3. Prosedur pembuatan daftar gaji dan upah

Surat Keputusan karyawan baru, kenaikan pangkat, perubahan tarif, penurunan pangkat, pemberhentian sementara dari pekerjaan, pemindahan/mutasi, daftar gaji sebelumnya, daftar hadir, dan daftar jam kerja.

4. Distribusi biaya gaji dan upah

Dalam prosedur ini, biaya tenaga kerja didistribusikan kepada masing-masing departemen/bagian yang menikmati manfaat tenaga kerja. Distribusi ini dimaksudkan untuk pengendalian biaya.

5. Prosedur pembayaran gaji dan upah

Prosedur ini melibatkan Bagian Accounting Chief dan Bagian Finance Chief. Bagian Accounting Chief membuat perintah pengeluaran kas kepada Bagian

Finance Chief untuk menulis cek guna pembayaran gaji dan upah. Bagian

Finance Chief kemudian menguangkan cek tersebut ke bank dan memasukkan

uang tersebut ke amplop gaji dan upah. Pembagian amplop gaji dan upah dilakukan oleh kasir dengan membagikan amplop gaji dan upah kepada karyawan.

BAB IV

PENUTUP

A. Kesimpulan

1. Struktur organisasi PT. Mitra Jaya Bahari Belawan merupakan struktur organisasi yang berbentuk garis dan staf, dimana pimpinan dalam menjalankan tugasnya dibantu oleh para stafnya, dengan kata lain tiap – tiap pekerjaan terdapat satu pimpinan yang langsung sedangkan staf bekerja dan memberikan saran kepada kepala bagian.

2. Unsur-unsur gaji dan upah Gaji

Tunjangan

Pendapatan Lembur Insentif

Potongan Gaji

3. Pengawasan intern gaji dan upah pada PT. Mitra Jaya Bahari Belawan terdiri dari dua proses, yaitu :

Mulai terjadinya gaji dan upah sampai penerimaan kepada para karyawan memakai laporan manajemen dan keuangan.

Proses pembayaran gaji dan upah tidak melalui perantara dan kepada pada pihak yang berhak menerimanya.

4. Pelaksanaan pengawasan intern pada PT. Mitra Jaya Bahari Belawan telah

oleh beberapa fungsi/bagian dari organisasi. Bagian pembuat daftar gaji dan upah (Bagian HRD) sudah terpisah dari bagian pembukuan (accounting

chief) dan bagian keuangan (finance chief).

B. Saran

1. Pelaksanaan fungsi/bagian dalam organisasi harus terpisah.

2.

Harus dilakukan sistem otorisasi oleh setiap bagian organisasi.3.

Perubahan dalam pencatatan penghasilan karyawan harus direkonsiliasi dengan daftar gaji dan upah karyawan4.

Tarif upah yang dicantumkan dalam Kartu Jam Kerja harus diverifikasi ketelitiannya oleh Fungsi Akuntansi (accounting chief)5.

Pengawasan intern gaji dan upah ini hendaknya lebih ditingkatkan lagi, agar tidak terjadi penyelewengan dan penyimpangan pembayaran gaji dan upah.6.

Kerjasama dan rasa kekeluargaan antara sesama para karyawan ataupunatasan sebaiknya lebih ditingkatkan lagi agar terbina hubungan yang lebih harmonis, sehingga dapat memberikan prestasi kerja yang lebih memuaskan.

7.

Para karyawan sebaiknya dituntut untuk tetap disiplin dan jujur dalamDAFTAR PUSTAKA

Ikatan Akuntansi Indonesia, 2002, Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Fees, Warren Reeve, 2005, Pengantar Akuntansi, Edisi Ke-Dua Puluh Satu, Jilid 1, Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ke-Tiga, Salemba Empat, Jakarta. Mulyadi, 2002, Auditing, Edisi Ke-Enam, Salemba Empat, Jakarta.

Robert L. Malthis, Jhon H. Jackson, 2001, Manajemen Sumber Daya Manusia, Edisi Ke-Satu, Salemba Empat, Jakarta.

Lampiran 1

Programmer Kasir Accounting

Lampiran 2

Bagian Pencatat Waktu Bagian Gaji dan Upah

KJH = Kartu Jam Hadir RDG = Rekap Daftar Gaji SPG = Surat Pernyataan Gaji DG = Daftar Gaji

Lampiran 3

BAGIAN HUTANGKPK = Kartu Penghasilan Karyawan

Gambar 3. Sistem Akuntansi Penggajian (lanjutan)

Sumber : Mulyadi (2001:393)

Lampiran 4

Mengisi cek & memintakan

Membayarkan gaji kpd karyawan & meminta tanda tangan atas kartu penghasilan

karyawan

Membubuhkan cap lunas pada bukti

dokumen pendukungnya

6

6

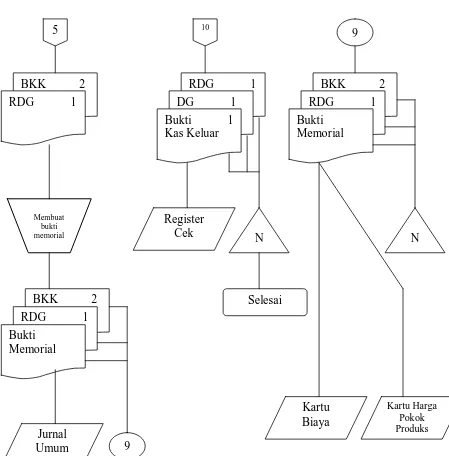

Lampiran 5

BKK = Bukti Kas Keluar

Gambar 5. Sistem Akuntansi Penggajian (lanjutan)

Sumber : Mulyadi (2001:395)

Lampiran 6

RDU =Rekap Daftar Upah SPU = Surat Pernyataan Upah KPK = Kartu Penghasilan Karyawan

Gambar 6. Sistem Akuntansi Pengupahan

Mulai daftar hadir dan daftar jam kerjakaryawan

Membuat rekap daftar upah dan

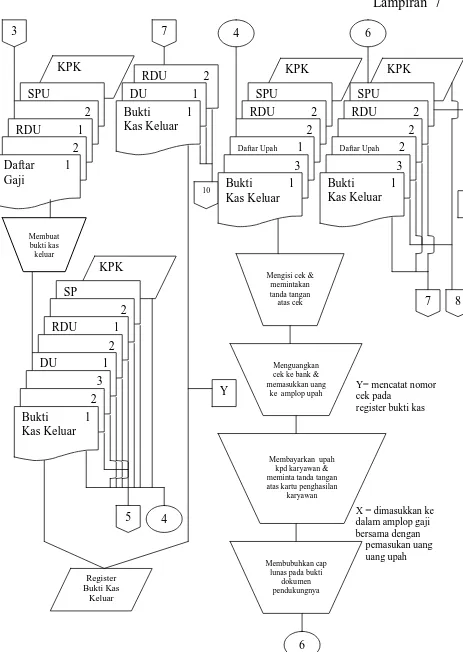

Lampiran 7

Y= mencatat nomor cek pada

register bukti kas

X = dimasukkan ke dalam amplop gaji bersama dengan pemasukan uang uang upah

Gambar 7. Sistem Akuntansi Pengupahan (lanjutan)

Sumber : Mulyadi (2001:398)

KPK

Mengisi cek & memintakan

Membayarkan upah kpd karyawan & meminta tanda tangan atas kartu penghasilan

karyawan

Membubuhkan cap lunas pada bukti