UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENGAWASAN INTERN ATAS GAJI DAN UPAH

PADA PT. PEPHARIN RIA

MEDAN

DIAJUKAN OLEH:

NAMA : ISMAIL

NIM : 052102127

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI : D-III AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MENYELESAIKAN

PENDIDIKAN PADA PROGRAM DIPLOMA III

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MEDAN

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Dalam Era milenium baru, perkembangan badan usaha baik swasta maupun badan usaha milik negara sangatlah besar. Sejalan dengan pertumbuhan pembangunan di Indonesia. Pada umumnya perusahaan didirikan dengan tujuan memperoleh laba dari operasi normal perusahaan, pertumbuhan (growth) dan kelangsungan hidup (going concern). Dalam rangka pencapaian tujuan ini dibutuhkan dukungan faktor-faktor produksi yang digunakan oleh perusahaan tersebut, seperti : modal, tenaga kerja, mesin dan metode.

Bagi perusahaan yang mempunyai skala usaha yang masih kecil penggunaan faktor-faktor produksi tersebut dapat diawasi secara langsung oleh pimpinan perusahaan. Karena pemimpin perusahaan masih dapat mengkoordinasi aktifitas individu pada perusahaan tersebut. Dan untuk perusahaan yang memiliki skala usaha yang lebih besar penggunaan faktor-faktor tersebut haruslah secara hati-hati agar dapat diperoleh manfaat yang maksimal.

yang masuk akal (sensible) dan dapat dipertahankan. Karena pada hakekatnya tenaga kerja akan lebih produktif, apabila tenaga kerja tersebut menerima gaji dan upah yang seimbang dengan kontribusinya terhadap perusahaan. Sebaliknya apabila tenaga kerja tersebut merasa gaji dan upah yang diterima tidak sesuai maka tenaga kerja tersebut, kemungkingan mengambil berbagai sikap antara lain mengadakan mogok kerja.

Dengan telah adanya peraturan pemerintah dengan pembayaran gaji dan upah membuat perusahaan tidak semena-mena terhadap pembayaran gaji dan upah. Apalagi jika jumlah karyawan dalam suatu perusahaan cukup besar sehingga pengeluaran dan pembayaran gaji dan upah harus diawasi.

Untuk itulah suatu perusahaan memerlukan suatu sistem pengawasan yang baik terhadap sistem penggajian dan pengupahan yang berguna untuk pengawasan intern, dimana gaji perusahaan itu sendiri juga untuk meningkatkan kesejahteraan karyawan. Sehingga dengan adanya sistem pengawasan intern terhadap gaji dan upah yang baik akan mempermudah untuk pencapaian tujuannya.

PT.PEPHARIN RIA yang beroperasi di bidang farmasi dan memiliki karyawan yang cukup banyak. Maka perusahaan itu haruslah memiliki sistem pengawasan intern gaji dan upah yang baik.

Dari uraian diatas penulis merasa tertarik untuk membahas gaji dan upah pada PT. PEPHARIN RIA. Sehingga penulis tertarik mengambil judul “SISTEM

PENGAWASAN INTERN TERHADAP GAJI DAN UPAH PADA

PT.PEPHARIN RIA”.

Dalam perusahaan perlu melaksanakan sistem pengawasan intern gaji dan upah, agar masalah gaji dan upah dapat ditangani dengan baik. Sehubungan dengan hal diatas, penulis merumuskan permasalahan sebagai berikut :

1. Apakah unsur-unsur sistem pengawasan intern yang terdapat di dalam perusahaan telah memenuhi syarat untuk terciptanya pengawasan intern yang baik ?.

2. Bagaimanakah manajemen PT. PEPHARIN RIA melaksanakan pengawasan intern gaji dan upah ?.

C. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian :

a. Untuk memenuhi dan melengkapi tugas dan syarat guna menyelesaikan pendidikan program diploma III-FE USU.

b. Untuk membandingkan bagaimana penanganan sistem pengawasan intern gaji dan upah yang diterapkan pada PT.PEPHARIN RIA.

2. Manfaat Penelitian:

a. Bagi penulis

Untuk mengetahui penerapan teori-teori yang selama ini diterima dibangku perkuliahan dengan masalah yang dihadapi perusahaan.

b. Bagi perusahaan

kebijaksanaan dimasa yang akan datang, sehingga perusahaan dapat berkembang sesuai dengan yang diharapkan.

D. METODE PENELITIAN

Dalam penulisan skripsi minor ini, penulis mengumpulkan atau menghimpun data yang berhubungan dengan objek penelitian. Metode penelitian yang dipakai penulis dalam mengumpulkan data adalah dengan menggunakan 2 macam metode yaitu :

1. Penelitian Kepustakaan (library Research)

Penelitian dilakukan dengan membaca buku-buku, majalah dan bacaan-bacaan lainya yang berhubugan dengan objek yang diteliti. Data yang dikumpulkan dalam penelitian ini merupakan data primer yaitu data yang paling mendekati kepada permasalahan yang diteliti.

2. Penelitian Lapangan (field Research)

E. SISTEMATIKA PEMBAHASAN

Agar pembahasan dan penyusunan skripsi minor ini dilaksanakan secara sistematis dan terarah maka sesuai dengan kebutuhan skripsi minor ini dibagi atas 4 bab dan setiap bab terbagi atas beberapa sub dengan urutan sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini terdapat pendahuluan yang meliputi antara lain:

Alasan pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan sistematika pembahasan.

BAB II: PT. PEPHARIN RIA

Dalam Bab ini penulis menguraikan secara singkat gambaran umum perusahaan, pengertian sistem pengawasan intern, akuntansi gaji dan upah, unsur-unsur gaji dan upah serta teknik-teknik pengawasan gaji dan upah.

BAB III: ANALISA DAN EVALUASI

Dalam Bab ini penulis akan memaparkan bagaimana penerapan pengawsan intern gaji dan upah pada perusahaan dari survei yang dilakukan.

BAB IV: KESIMPULAN DAN SARAN

BAB II

PT. PEPHARIN RIA

A. GAMBARAN UMUM PERUSAHAAN

Sebelum penulis menguraikan secara ringkas bagaimana gambaran umum berdirinya PT. Pepharin Ria priode demi priode, perlu diketahui bahwa Sebelum 1983 perusahaan ini bernama PT. Farma Sari yang berkedudukan di Jakarta. Berhubungan PT. Farma Sari melakukan likuidasi perusahaan, maka perusahaan ini dijual.

Selanjutnya pada bulan Desember 1983 perusahaan ini dibeli oleh tiga perusahaan dari dalam negeri dan perusahaan asing, yaitu:

- Perusahaan dalam negeri:

1. PT. Sarida Perkasa, Jakarta yang memiliki saham sebesar 45%. 2. PT. Duta Mendut, Jakarta yang memiliki saham sebesar 5%. - Perusahaan asing :

1. Kimberly Clark Corp, USA yang memiliki saham sebesar 50%.

Asset ex PT. Farma Sari yang dibeli adalah tanah, bangunan, pabrik, gedung,

kantor dan lainya yang berada di komplek perusahaan semua mesin-mesin, segala sesuatu yang ditanam, ditempatkan dan didirikan di Jakarta.

perusahaan adalah PMA Joint Venture. Perusahaan ini bergerak dalam bidang usaha farmasi.

Pada mulanya perusahaan ini didirikan adalah dengan menanamkan modal sebesar US $ 12 Juta. Pertengahan tahun 1984 perusahaan mengalami modifikasi farma mechine dan process, pembangunan tambahan sarana gudang finishing serta pemasangan mesin-mesin konversi yang baru. Pembangunan dan modifikasi selesai seluruhnya pada bulan April 1985. Bulan Mei 1985 sampai dengan November 1985 perusahaan melakukan kegiatan produksi percobaan. Dan bulan Desember 1985 perusahaan memulai proses kegiatan produksi.

Dengan adanya kemajuan yang tercapai, pada bulan Maret sampai Juni 1991 perusahaan mengadakan modifikasi mesin dan perluasan produksi dengan menambah modalnya sebesar US $ 7 juta.

Adapun nama susunan Dewan Direksi adalah sebagai berikut: -Presiden Direktur : C.T. Peralta, Manila

-Wakil Presiden Direktur : Hans Maramis, Jakarta -Direktur : Ibrahim Risyad, Jakarta -Direktur : J.T. Mc.Couley, USA -Direktur : PS. Geisler, USA -Direktur : Arifin, Jakarta

-General Manager : Widjaja Jiemy, Medan

Maksud dan tujuan didirikanya PT. Pepharin Ria adalah:

2. Menjalankan perusahaan farmasi dalam arti seluas-luasnya.

3. Turut serta dengan perusahaan-perusahaan atau badan hukum lain yang maksudnya tidak melanggar hukum.

4. Menjalankan produksi farmasi dan memasarkanya ke apotik-apotik di daerah sumatera utara dan jawa.

5. Untuk menciptakan lapangan kerja. 6. Untuk meningkatkan penghasilan rakyat.

7. Untuk menghemat devisa atas import obat-obatan. 8. Untuk menjadi produsen obat-obatan yang berkualitas.

Struktur Organisasi Perusahaan

Pembentukan struktur organisasi di dalam perusahaan merupakan salah satu faktor yang tidak kalah pentingnya untuk diperhatikan oleh pimpinan perusahaan. Dengan adanya stuktur organisasi yang telah disusun sesuai dengan kebutuhan aktivitas perusahaan akan dapat membantu pimpinan dalam mencapai tujuan yang telah direncanakan. Sehingga kesimpangsiuran di dalam menerima dan melaksanakan perintah atasan dapat dihindarkan.

Di dalam suatu struktur oraganisasi yang baik akan dengan jelas dan tegas dapat diketahui siapa dan bagaimana hubungan tanggungjawab antara suatu jabatan dengan jabatan yang lain untuk melaksanakan suatu kegiatan yang terjadi di dalam perusahaan tersebut.

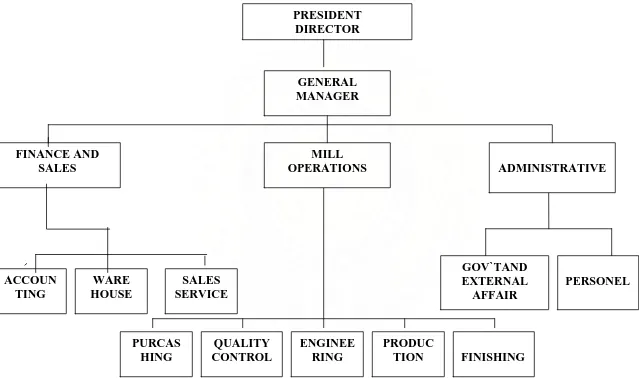

Berdasarkan penelitian yang telah dilakukan penulis pada PT. Pepharin Ria struktur organisasi yang dipakai adalah struktur organisasi garis, sebagaimana yang terlihat pada gambar berikut:

GAMBAR : I

PT. PEPHARIN RIA ORGANIZATION CHART

Dimana saluran lalu lintas wewenang dan tanggung jawab berjalan secara vertikal dari atasan ke bawahan ke atasan. Jumlah unit kerja yang terbentuk adalah tergantung kepada jumlah fungsi dan tugas yang dilaksanakan untuk mencapai tujuan perusahaan. Walaupun setiap unit atau bagian dalam perusahaan itu memiliki tugas dan fungsi yang berbeda, namun setiap unit kerja merupakan satu kesatuan yang bulat dibawah pimpinan dalam usaha pencapaian tujuan perusahaan.

Pembagaian kerja yang baik dengan struktur organisasi yang harmonis adalah hasil dari kecakapan pimpinan. Jadi dapat dikatakan di dalam perusahaan faktor pimpinanlah yang memegang peranan utama. Pimpinan perusahaan harus memperhatikan secara keseluruhan semua kegiatan perusahaan tersebut melalui bagian atau sub bagian yang telah ditentukan.

Pada PT. Pepharin Ria Medan pimpinan dipegang oleh seorang General Manager yang bertanggung jawab langsung kepada President Director.

Adapun tugas dan tanggung jawab masing-masing bagian dalam struktur organisasi pada PT.Pepharin Ria Medan adalah sebagi berikut:

1. President Director

- Menetapkan rencana kerja perusahaan

- Mendelegasikan wewenang kepada General Manager 2. General Manager

- Bertanggung jawab atas segala aktivitas dan operasi perusahaan, yaitu

mengendalikan, mengatur dan mengawasi dengan wewenang yang ada terhadap seluruh bawahan atas hidupnya perusahaan.

- Memonitor perusahaan secara tepat dan cepat dengan mengatasi perubahan, baik perubahan intern, maupun perubahan extern untuk memperkokoh kedudukan perusahaan.

- Bertanggung jawab terhadap keseimbangan dari berbagai subsistem yang bersaing dalam organisasi.

- Memantapkan kebijaksanaan perusahaan dan menjamin pelaksanaan sesuai dengan yang direncanakan.

3. Administrasion Division

Bagian Administrasi membawahi beberapa bagian lain, yaitu : a. Gov`t and External Affair

- Yaitu bagian yang menangani import b. Personnel

- Yaitu bagian yang tugasnya adalah mengatur seluruh kegiatan kepegawaian, seperti : penarikan tenaga pegawai, pemilihan pegawai, penempatan pegawai, pemberhentian pegawai, masalah upah dan lain sebagainya.

3. Mill Operation Division

Bagian Mill Operation membawahi beberapa bagian lain, yaitu : a. Purchasing

- Yaitu bagian pembelian yang tugasnya adalah mengurus pembelian untuk keperluan perusahaan, seperti :

- Membeli bahan baku

- Membeli kertas photocopy, obat-obatan, serta alat-alat tulis dan lain sebagainya.

b. Quality Control

- Yaitu bagian yang menangani dan mengadakan pengawasan terhadap kualitas produk serta mengadakan penelitian dan pengembangan produk.

c. Engineering

- Yaitu bagian yang menangani perawatan mesin (maintenance), agar mesin tetap dalam kondisi baik dan dapat dioperasikan.

d. Production

- Yaitu bagian yang menangani pelaksanaan proses produksi.

e. Finishing

- Yaitu bagian yang menangani penyelesaian produk dan pelengkapnya.

5. Finishing and Sales Division

Bagian Financial and Sales membawahi beberapa bagian lain, yaitu :

a. Accounting

- Yaitu bagian yang menagani pembukuan, akuntansi keuangan, akuntansi biaya, budget, dan control, seperti :

- Mengevaluasi dan merumuskan anggaran pendapatan dan belanja perusahaan setiap bulan.

- Membuat laporan tentang keuangan perusahaan baik bulanan maupun tahunan.

- Mencatat transaksi yang berhubugan dengan unit pembelian dan penjualan.

- Memeriksa semua dokumen yang diterima untuk dibukukan serta mencatatnya kebuku harian.

- Yaitu bagian yang mengurus penyimpanan hasil produksi dan bahan baku di gudang.

c. Sales Service

- Melakukan penjualan atas hasil produksi.

- Meyalurkan hasil produksi kedaerah-daerah pemasaran.

- Megadakan riset atas daerah pemasaran indusrti untuk menjaga keseimbangan harga pasar.

B. PENGERTIAN SISTEM PENGAWASAN INTERN

Istilah internal control diterjemahkan ke dalam bahasa indonesia sebagai kontrol intern atau sering juga ditulis sebagai pengawasan intern atau pengendalian intern. Sistem pengawasan intern mepunyai beberapa pengertian, yaitu sistem pengendalian intern dalam arti sempit dan sistem pengendalian intern dalam arti luas. Menurut Harnanto, (2000) pengertian sistem pengendalian intern adalah ”Suatu tipe pengawasan yang dirancang dengan diintegrasikan

kedalam sistem pembagian atau pendelegasian tugas, tanggung-jawab,

wewenang dalam (stuktur) organisasi perusahaan”.

Pengendalian intern dalam arti luas dapat juga dibedakan atas pengendalian administratif dan pengendalian akuntansi sebagai berikut:

a. Pengendalian administratif meliputi rencana organisasi dan semua prosedur serta pencatatan yang berhubungan dengan proses pengambilan keputusan yang mengarah kepada otorisasi manajemen atas suatu transaksi.

Berdasarkan beberapa pengertian di atas dapat ditarik kesimpualan bahwa tujuan pengendalian intern adalah melindungi harta kekayaan milik perusahaan dari kemungkinan terjadinya penyelewengan, penggelapan, pengeluaran yang tidak dipertanggung jawabkan. Hal ini sangat penting dilakukan oleh perusahaan.

Unsur-unsur Pengawasan Intern

Sebagai pedoman secara umum tedapat beberapa prinsip yang langsung berfungsinya sistem pengendalian intern. Adapun prinsip tersebut antara lain meliputi:

1. Pembagian fungsi yang tidak memberikan kesempatan untuk menyelesaikan transaksi dari awal sampai dengan akhir atau menyatukan fungsi yang seharusnya tidak boleh digabung.

2. Wajib gilir dan wajib cuti untuk beberapa fungsi tertentu khususnya yang langsung berhubungan dengan keuangan seperti kasir dan bendahara. 3. pembentukan fungsi internal audit.

4. Penggunaan alat mekanisme.

Prinsip tersebut di atas tidak dapat menjamin tidak akan terjadinya suatu penyelewengan sama sekali walaupun keseluruhan unsur berjalan baik. Suatu sistem pengendalian intern yang cukup memuaskan diterapkan di dalam suatu perusahaan belum tentu akan memuaskan bagi perusahaan yang lain.

Dengan adanya perbedaan kebutuhan akan sistem pengendalian intern, maka perlu adanya suatu landasan untuk menyusun sistem pengendalian intern yang memuaskan. Adapun landasan yang menyusun suatu sistem pengendalian intern yang memuaskan harus meliputi :

1. Suatu struktur organisasi yang memisahkan tanggung-jawab fungsional secara tepat

3. praktek-praktek yang sehat harus dijalankan di dalam melaksanakan tugas-tugas dan fungsi setiap bagian dalam organisasi.

4. Suatu tingkat kecakapan pegawai yang sesuai dengan tanggung-jawabnya.

Keempat elemen tersebut di atas merupakan ciri-ciri pokok dari suatu sistem pengendalian intern. Disamping itu ada cara-cara pengawasan lain yang fungsinya merupakan tambahan dari ciri-ciri pokok yang di atas yakni dengan menggunakan laporan-laporan, budget atau standar dan staff internal auditing. Berikut ini akan diuraikan lebih lanjut masing-masing elemen di atas.

(1). Struktur Organisasi di dalam Perusahaan

Struktur organisasi pada setiap perusahaan adalah berbeda-beda. Perbedaan ini disebabkan oleh beberapa hal seperti jenis perusahaan, banyaknya cabang, perusahan anak lain sebagainya. Dalam menyusun struktur organisasi perusahaan perlu diperhatikan bahwa organisasi itu haruslah memungkin adanya penyesuaian-penyusaian tanpa harus mengadakan perubahan global.

Untuk dapat memenuhi syarat bagi adanya suatu pengawasan yang baik, hendaknya struktur organisasi dapat memisahkan fungsi-fungsi operasional, fungsi penyimpanan dan fungsi pencatatan. Disamping itu dengan adanya pemisahan fungsi yang jelas dalam perusahaan akan diperoleh berbagai manfaat seperti :

a. adanya spesialisasi dalam pekerjaan, sehingga produktifitas dan mutu pekerjaan dalam tiap bagian akan meningkat.

c. Mencegah penegasan yang terlalu berat pada pegawai.

(2). Sistem Wewenang dan Prosedur Pembukuan

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan akan menjadi alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk mengklasifikasikan data akuntansi dengan tepat. Dalam menyusun klasifikasi data akuntansi ini diperlukan suatu bagan perkiraan (chart of account) yang memberi kegunaan sebagai berikut:

a. Mempermudah penyusunan laporan-laporan keuangan dan laporan-laporan lainya secara ekonomis.

b. Menggambarkan dengan baik dan telita harta-harta milik, hutang-hutang, pendapatan, harga pokok dan biaya-biaya yang harus diperinci sehingga memuaskan dan berguna bagi manajemen di dalam melakukan pengawasan operasi perusahaan.

c. Menguraikan dengan teliti dan singkat apa yang harus dimuat dalam setiap rekening.

d. Memberikan batas yang sejelas-jelasnya antara pos-pos aktiva, modal, persediaan dan biaya.

a. Catatan-catatan dan formulir-formulir harus sederhana dan mudah dipahami.

b. Harus dirancang sedemikian rupa sehingga memudahkan pengisian dengan benar.

c. dirancang untuk semua kemungkinan penggunaan sehingga jumlah biaya untuk berbagai catatan dan formulir dapat ditekan.

d. Mempermudah pegawai melakukan pencatatan data, teliti dan dengan ongkos rendah.

(3). Praktek-praktek yang sehat

Praktek-praktek yang sehat diperlukan dalam suatu perusahaan yang harus dijalankan dalam melakukan tugas-tugas dan fungsi-fungsi setiap departemen agar menghasilkan suatu sistem pengawasan yang baik. Praktek-praktek yang sehat adalah setiap pegawai di dalam perusahaan melaksanakan tugasnya sesuai dengan prosedur yang telah ditetapkan.

Praktek-praktek yang sehat ini harus berlaku untuk seluruh prosedur yang ada, sehingga pekerjaan suatu bagian akan langsung dicek oleh bagian lainya. Pekerjaan pengecekan ini dapat terjadi bila dilaksanakan pemisahan tugas-tugas dan wewenang sehingga tidak ada suatu bagian pun dalam perusahaan yang mengerjakan suatu transaksi dari awal sampai akhir.

(4). Pegawai yang cakap

prosedur-prosedur yang baik namun tingkat kecakapan pegawai tidak memenuhi syarat-syarat yang diminta sehingga sistem pengendalian intern tidak akan berhasil dengan baik.

Untuk mendapatkan pegawai yang memiliki tingkat kecakapan yang cukup perlu diadakan seleksi yang tepat dan tes-tes yang wajar agar dapat ditentukan apakah calon pegawai yang bersangkutan memenuhi kriteria yang diinginkan. Apabila pegawai sudah diterima bekerja di dalam perusahaan, perlu diadakan program latihan pegawai (training) agar dapat meningkatkan tingkat kecakapan pegawai yang bersangkutan.

Dimana perusahaan harus memiliki suatu pengawasan yang baik sehingga tujuan perusahan dapat tercapai.

Dimana perusahaan harus memiliki suatu pengawasan yang baik sehingga tujuan perusahaan dapat tercapai. Keempat unsur diatas mempunyai kaitan yang erat dan sama pentingnya dimana semua harus ada di dalam suatu organisasi, agar sistem pengendalian intern dapat berfungsi secara memuaskan.

C. PENGERTIAN GAJI DAN UPAH

Pada umumnya gaji merupakan suatu penerimaan karyawan karena pemberian prestasinya kepada perusahaan yang jumlahnya tetap. Pengertian gaji menurut Moekjizat sebagai berikut :

”Upah biasanya dibedakan dengan gaji yang dibayarkan kepada pemimpin-pemimpin, pengawas-pengawas, pegawai-pegawai tata usaha dan pegawai-pegawai kantor serta para manager lainya. Gaji umumnya tingkatanya lebih tinggi dari pembayaran kepada pekerja upahan”.

yang dihasilkan. Upah meliputi upah harian yang dihitung berdasarkan masa sehari dan upah mingguan yang dihitung berdasarkan masa seminggu.

Upah menurut Moekzizat ada dua pengertian, dalam arti luas dan dalam arti sempit yaitu:

a. Istilah upah adalah barangkali istilah yang paling luas artinya

dibandingkan dengan istilah-istilah lainya yang dipergunakan untuk kompensasi. Dalam beberapa kebiasaan upah dimaksudkan atau mengandung macam-macam balas jasa yang sangat luas. Dalam pemakaian yang sudah umum istilah wages sering digunakan untuk menunjukkan pembayaran kepada jasa-jasa, baik pembayaran kepada pekerja kasar, maupun pegawai-pegawai kantor.

b. Dalam arti sempit, upah menunjukkan balas jasa yang dibayarkan

untuk jasa pegawai/pekerja jam-jam atau pegawai-pegawai yang tidak bersifat melakukan pengawasan dan tata usaha.

Adapun pengertian upah menurut beberapa sumber adalah sebagai berikut:

1. Menurut Undang-undang kecelakaan tahun 1974 no.33 pasal 7 ayat dan b, yang dimaksudkan dengan upah adalah :

a. Tiap-tiap pembayaran berupa uang yang diterima oleh buruh sebagai ganti pekerjaan.

2. Menurut Flippo, yang dimaksud dengan upah adalah harga untuk jasa-jasa yang telah diberikan oleh seseorang kepada orang lain.

3. Menurut Van Ber mengartikan upah dalam arti luas yaitu sebagai tinjauan objektif kerja ekonomis.

4. Menurut dewan penelitian pengupahan nasional, mendefinisikan upah sebagai berikut :

Upah adalah suatu penerimaan sebagai suatu imbalan dari pemberian kerja kepada penerima kerja untuk suatu pekerjaan atau jasa yang telah dilakukan, berfungsi sebagai suatu jaminan kelangsungan hidup yang layak bagi kemanusiaan dan produksi dinilai dalam bentuk uang yang ditetapkan untuk suatu persetujuan, undang-undang dan peraturan yang dibayarkan atas suatu perjanjian kerja antara pemberi kerja dan penerima kerja.

Pengertian diatas memiliki maksud yaitu upah merupakan balas jasa yang diterima oleh pekerja dari pihak lain. Dari pendapat di atas diambil kesimpulan bahwa gaji adalah balas jasa yang diberikan kepada karyawan di bidang administrasi di perusahaan dan tangan staff ini biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap.

Upah merupakan balas jasa yang diberikan kepada para pekerja kasar yang pembayaranya didasarkan atas hasil kerjanya. Karena itu jumlah upah yang diterima setiap pegawai atau karyawan bisa berfluktuasi antara suatu priode.

faktor-faktor tersebut di atas. Dengan kata lain upah itu dibayar pada tingkat yang memungkinkan produktifitas buruh yang menguntungkan.

Apabila untuk masa yang cukup panjang tingkat upah melebihi kemampuan produktifitas dari pada buruh-buruh tersebut, maka segala usaha akan dilakukan untuk upah buruh tersebut. Sebaliknya jika keuntungan perusahaan sangat tinggi maka terdapat kecenderungan untuk membayar upah buruh lebih tinggi, terutama apabila permintaan buruh itu sendiri agar tingkat upah disesuaikan. Jadi tingkat upah ditentukan juga oleh persetujuan antara buruh itu sendiri dengan pihak penerima kerja.

Dapat disimpulkan baik gaji maupun upah adalah merupakan balas jasa yang diberikan kepada karyawan yang telah memberikan jasanya kepada perusahaan. Jumlah gaji yang dibayarkan biasanya secara berkala dan tetap sedangkan berdasarkan upah tergantung pada hasil kerja dan waktu kerja.

D. UNSUR-UNSUR GAJI DAN UPAH

Adapun gaji dan upah memiliki unsur-unsur antara lain:

a. gaji pokok

b. Tunjangan pokok

c. Lembur

d. Tunjangan lainya

e. Lain-lain

Gaji pokok maksudnya sejumlah uang yang diterima karyawan dari perusahaan dalam bentuk gaji dan upah. Gaji pokok yang diberikan kepada karyawan baik karyawan staff maupun karyawan non staff.

b. Tunjangan pokok

Tunjangan pokok hanyalah berupa tunjangan jabatan sebesar 5 % dari gaji pokok, dan tunjangan ini hanya diberikan pada karyawan staff.

c. Lembur

Uang lembur maksudnya adalah upah yang dibayarkan kepada karyawan yang bekerja melebihi jam kerja biasa yang telah ditetapkan sebelumya. Uang lembur ini biasanya sering diberikan untuk karyawan non staff biasanya hanya terjadi pada akhir bulan dimana akan tutup buku perusahaan.

d.. Tunjangan lainnya

Selain tunjangan pokok perusahaan juga memberikan santunan sosial dan jaminan sosial pada karyawan staff dan non staff yang berupa pengobatan dan jamsostek (jaminan sosial tenaga kerja).

e. Lain-lain

- cuti tahunan

- THR (Tunjangan Hari Raya)

- deviden

Potongan Terhadap Penghasilan Karyawan

Penghasilan yang benar-benar diterima seorang karyawan adalah penghasilan bersih diperoleh dari penghasilan kotor dikurangi potongan terhadap penghasilan. Potongan terhadap gaji dan upah pada perusahaan ini terdiri dari :

a. Astek (Asuransi Tenaga Kerja)

b. Hutang karyawan

c. Pinjaman Lainnya

E. PERHITUGAN GAJI UPAH

Dalam perusahaan, sistem penggajian dan pengupahan melibatkan

personalia dan umum, departemen keuangan dan departemen akuntansi. Bagian akuntansi bertanggung-jawab atas pencatatan biaya tenaga kerja dan distribusi biaya tenaga kerja. Untuk kepentingan penyediaan imformasi guna pengawasan tenaga kerja.

b. Kartu Jam Hadir

c. Kartu Jam Kerja

d. Daftar Gaji dan Upah

e. Rekap Daftar Gaji dan Rekap Daftar Upah

f. Surat Pernyataan Gaji dan Upah

g. Amplop Gaji dan upah

h. Bukti kas keluar

Sistem penggajian terdiri dari jaringan prosedur yang meliputi :

a. Prosedur Pencatatan Waktu Hadir

b. Prosedur Pembuatan Daftar Gaji

c. Prosedur Pembayaran Gaji

Sedangkan sistem pengupahan terdiri dari jaringan prosedur yang meliputi:

a. Prosedur Pencatatan Waktu Hadir

b. Prosedur Pencatatan Waktu kerja

c. Prosedur Pembuatan Daftar Gaji dan Upah

d. Prosedur Distribusi Gaji dan Upah

Prosedur Pencatatan Waktu Hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi. Pencatatan waktu hadir ini dapat menggunakan daftar hadir biasa, yang karyawan harus menandatangani setiap hadir dan pulang dari perusahaan atau dapat menggunakan daftar hadir berupa (clock card) yang diisi secara otomatis dengan menggunakan mesin pencatatan waktu (time recorder machine).

Pencatatan waktu hadir ini diselenggarakan untuk menentukan gaji dan upah karyawan. Bagi karyawan yang digaji bulanan, daftar hadir digunakan untuk menetukan apakah karyawan dapat memperoleh gaji penuh, atau harus dipotong akibat ketidak hadiran mereka. Daftar hadir ini juga digunakan untuk menentukan apakah karyawan -karyawan bekerja diperusahaan dalam jam biasa atau jam lembur (over time), sehingga dapat digunakan untuk menentukan apakah karyawan dapat menerima tunjangan lembur.

Prosedur Pencatatan Waktu Kerja

Dalam perusahaan pencatatan waktu kerja diperlukan bagi karyawan yang bekerja untuk keperluan distribusi biaya upah karyawan kepada yang menikmati jasa karyawan jasa tersebut. Jika misalnya karyawan hadir di perusahaan selam 7 jam dalam suatu hari kerja jumlah jam hadir tersebut dirinci menjadi waktu kerja dalam tiap-tiap jasa yang dikerjakan. Dengan demikian waktu kerja ini dipakai sebagai dasar pembebanan biaya tenaga kerja yang dihasilkan.

Dalam prosedur ini fungsi pembuatan daftar gaji dan upah membuat daftar gaji dan upah karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulanan sebelumnya, dan daftar hadir. Jika gaji karyawan melebihi penghasilan tidak kena pajak, infornasi mengenai PPh Pasal 21 dihitung oleh fungsi pembuat daftar gaji PPh Pasal 21 ini dicantumkan dalam daftar gaji dan upah.

Metode Penyusunan Daftar Gaji Dan Upah

Jurnal gaji dan upah dapat disusun dengan tiga cara yakni:

1. Metode tangan (pen and ink)

2. Posting langsung dengan mesin atau payroll board

2. Metode tanpa buku pembantu

(1). Metode Tangan

a. Langkah Persiapan

Bagian gaji dan upah menerima catatan waktu hadir dan waktu kerja dari pencatat waktu. Catatan waktu hadir mingguan dibandingkan dengan catatan waktu kerja, kemudian catatan waktu hadir digunakan sebagai dasar untuk menyusun daftar gaji dan upah.

b. Langkah Penyusunan

tarif dan mengalikan angka-angka dalam daftar gaji dilakukan dengan tangan atau dengan mesin tik. Setelah hasil perkalian diperoleh, ditambahkan dengan tunjangan-tunjangan sehingga didapat gaji kotor masing-masing karyawan.

Langkah berikutnya memasukkan potongan-potongan terhadap gaji sehingga dapat diperoleh jumlah gaji bersih. Penyusunan daftar gaji dengan cara pen dan ink memiliki kelemahan yakni adanya penulisan yang sama secara berulang-ulang, misalnya nama pegawai, nomor kartu kredit, dan sebagainya. Untuk menghindari pekerjaan yang berulang-ulang ini maka dapat digunakan cara dengan mesin.

(2). Posting Langsung Dengan Mesin

karyawan, sedangkan formulir-formulir lainnya diletakkan dibawah cek gaji, diberi karbon, sehingga data dalam cek gaji akan tembus ke formulir lainya. Tembusan itu sesuai yang dinginkan maka bentuk-bentuk formulirnya dibuat sedemikian rupa sehingga sekali menulis dapat diperoleh beberapa formulir.

(3). Metode Tanpa Buku Pembantu

Prosedur Pembayaran Gaji dan Upah

Dalam prosedur pendistribusian gaji dan upah biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi biaya tenaga kerja ini dimaksudkan untuk pengendalian biaya.

Prosedur Pembayaran Gaji dan upah

Prosedur pemberian gaji dan upah melibatkan bagian hutang dan bagian kas. Bagian hutang membuat perintah pengeluaran kas menguangkan cek tersebut ke bank dan memasukkan ke amplop gaji dan upah. Pembayaran gaji dan upah dapat dikakukan dengan membagikan cek gaji dan upah kepada karyawan .

Metode-metode pembayaran gaji dan upah dikelompokkan kedalam dua golongan yaitu:

a. Pembayaran atas dasar waktu ; jam-jam, mingguan, bulanan, atau tahunan.

b. Pembayaran atas dasar hasil ; tiap potong atau kesatuan hasil kerja.

Kedua metode masing-masing mempunyai kelemahan dan kebaikan. Kabaikan metode atas dasar waktu adalah jumlah waktu yang digunakan pekerja mudah diperiksa melalui Time Keeping System. Kelemahan metode ini kurang menekankan pada dorongan sehingga dapat mengakibatkan pekerjaan hanya sebagai pekerja rutin saja tanpa ada dorongan untuk produktivitas pekerja.

karyawan hanya akan meningkatkan produktivitas tanpa memperhatikan kualitas sehingga membutuhkan pengawasan kualitas.

Metode penghitung waktu lebih banyak digunakan perusahaan mengingat metode ini lebih sederhana dan pengawasanya lebih mudah.

Akuntansi Gaji dan upah pada perusahaan

Sebagaimana telah kita uraikan di atas bahwa kegunaan pokok dari pengawasan intern gaji dan upah adalah untuk mengawasi jumlah gaji dan upah yang diterima karyawan, orang yang menerima gaji dan upah tersebut adalah memang karyawan perusahaan. Untuk memperoleh gambaran yang jelas mengenai pengawasan intern gaji dan upah yang diterapkan oleh perusahaan, maka penulis akan menguraikan bagaimana prosedur pembayaran bagian-bagian dan orang – orang yang terlibat dalam gaji dan upah tersebut.

Prosedur Pembayaran Gaji dan Upah

(1). Karyawan Staff Mingguan

Pembayaran gaji dilakukan oleh kasir sendiri, hasil perhitungan dari kartu hadir dan gaji dimasukkan kedalam amplop gaji dan diberikan kepada karyawan. Karyawan tersebut dapat menghitung kebenaran gajinya, setelah merasa cocok kartu tersebut ditanda tangani dan dikembalikan pada kasir. Kartu pengembalian ini akan diserahkan pada direktur untuk diperiksa.

(2). Karyawan Staff Bulanan

Penggajian ini langsung diberikan oleh direktur, dimana jumlah gaji yang diterima selalu sama setiap bulannya. Prosedur pembayarannya sebagai berikut : Karyawan staff bulanan juga diwajibkan untuk mengisi daftar hadir melalui mesin pencatatan waktu. Besarnya gaji yang akan diterima dihitung dari jam kerja berdasarkan daftar hadir dan dikalikan gaji pokok dan setelah itu dikurangi potongan-potongan. Pembayaran gaji untuk karyawan staf bulanan ini dilakukan pada akhir bulan.

(3) Karyawan Non staff

Setelah bagian penggajian selesai menghitung kartu hadir untuk upah karyawan non staf, kartu tersebut akan diserahkan pada kasir untuk dicek lagi, setelah diceking itu barulah kasir akan melaporkan pada direktur besarnya upah karyawan non staff dan direktur akan menarik uang dari bank. Hasil penarikan uang tunai akan diberikan kepada bagian penggajian.

BAB III

ANALISA DAN EVALUASI

A.Prosedur Pembayaran/ perhitungan gaji dan upah

Prosedur perhitungan gaji dan upah pada PT. PEPHARIN RIA didasarkan atas penggolongan karyawan yang terdiri dari :

1.Karyawan Administrasi. 2.Karyawan produksi.

Ad.1. Karyawan Administrasi

Untuk menentukan gaji setiap karyawan administrasi diperlukan daftar hadir karyawan selama satu priode. Pada perusahaan ini priode kerja dimulai dari tanggal 1-23. Setiap hari komputer pencatat waktu mencatat kehadiran setaiap karyawan administrasi kedalam kartu hari kerja yang disebut dengan “Time Sheet Premium”. Pencatatan ini dilakukan setiap setiap hari tanggal 1-23. Dari pencatatan waktu inilah bagian personalia akan melihat siapa yang tidak hadir.

Bagian personalia akan membuat daftar gaji beserta slip gaji karyawan administrasi berdasarkan kartu hari kerja, yaitu Time Sheet Permium. Kemudian lampiran yang dihasilkan diserahkan kebagian payroll untuk memeriksa kembali kebenaran gaji yang akan dibayar kepada setiap karyawan administrasi. Apabila tidak ada kesalahan maka bagian payroll menyerahkan daftar gaji tersebut ke bagian kasir (cash section).

Ad.2. Karyawan Produksi

Produksi perhitungan gaji dan upah untuk karyawan produksi tidak jauh berbeda dengan prosedur perhitungan gaji dan upah pada karyawan administrasi.Untuk menentukan gaji karyawan harian tetap diperlukan juga daftar hadir karyawan yang disebut dengan time sheet premium. Mesin pencatat waktu setiap hari mencatat kehadiran karyawan. Pencatatan ini dilakukan selama satu priode kerja yaitu mulai tanggal 1-23. Setelah penuh satu priode kerja, bagian personalia akan melihat catatan berikut.

Pada karyawan produksi ini, jam kerja menjadi 3 (tiga) yaitu: a. Pukul 06.00-14.00 siang

b. Pukul 14.00-22.00 malam c. Pukul 22.00-06.00 pagi

Pada karyawan produksi ini ada diberikan kelebihan kerja (lembur) pada setiap karyawan dimana kelebihan jam kerja tersebut disebabkan oleh banyaknya permintaan produksi. Lembur yang diberikan kepada karyawan produksi tergantung dari banyaknya permintaan akan barang. Gaji dari hasil lembur tersebut akan diberikan bersamaan dengan gaji yang diterima karyawan setiap bulan nya.

Bagian personalia akan membuat daftar gaji melalui catatan kehadiran karyawan setelah daftar gaji selesai diproses, diserahkan langsung kebagian payroll untuk diperiksa kembali kebenaranya. apabila sudah tidak terdapat lagi

B. Pengawasan Intern Gaji dan Upah

Pada bab II penulis telah memaparkan kegunaan utama dari pengawasan intern gaji dan upah adalah untuk mengawasi jumlah gaji dan upah yang diterima oleh karyawan, apakah telah benar dan apakah orang yang menerima gaji dan upah tersebut benar-benar karyawan perusahaan.

Untuk memperoleh gambaran yang jelas mengenai pengendalian internal pembayaran gaji dan upah yang ditetapkan oleh perusahaan, penulis telah memaparkan bagaimana prosedur pembayaran gaji dan upah pada bagian bab sebelumnya. Dari hasil pengamatan penulis, diperoleh data bahwa prosedur pembayaran gaji dan upah dilakukan didalam perusahaan itu sendiri. Jadi karyawan administrasi maupun karyawan produksi langsung mengambil gaji di perusahaan tersebut.

Untuk mengetahui bagaimana penerapan pengawasan intern gaji dan upah pada perusahaan, disini penulis akan menguraikan beberapa unsur pengawasan intern yang ada di perusahaan ini, yaitu:

1. Struktur Oraganisasi

Dalam menjalankan roda kebijaksanaan perusahaan PT. PEPHARIN RIA memakai struktur organisasi garis, dimana tingkat opersionalnya membutuhkan rantai perintah dan tanggung jawab yang jelas. Berikut ini ada beberapa keuntungan yang akan diperoleh perusahaan dengan menggunakan model struktur oragnisasi garis atau, antara lain:

b. Kesederhanaan hubungan atasan dan bawahan dalam struktur organisasi garis atau ini akan menyebabkan disiplin dan pengawasan lebih mudah dilakukan.

c. Pengambilan tindakan terhadap kecurangan-kecurangan yang terjadi lebih mudah dilakukan, karena garis wewenang dan tanggung jawab jelas, sehingga dapat segera ditelusuri bagaian mana yang bertanggung jawab terhadaap kecurangan-kecurangan tersebut.

Perusahaan ini telah menetapkan secara tegas wewenang dan tanggung jawab tiap tingkatan manajemen, pada struktur organisasi dapat dilihat bahwa penanganan masalah gaji dan upah berada pada bagian finansial, yang ditangani atau dikerjakan oleh bagian dari gaji dan upah (payroll) dan kasir.

Pencatatan waktu hadir dilaksanakan oleh pencatat waktu, pembuatan daftar gaji dan upah dikerjakan oleh personalia, pemeriksaan kembali dilakukan oleh seleksi payroll, sebelum gaji dan upah diserahkan oleh kasir kepada para karyawan struktur

organisasi perusahaan ini telah memenuhi syarat untuk menetapkan pengawasan intern yang memadai, sebab perusahaan telah memisahkan tanggungjawab secara fungsional dan pemisahan kegiatan operasional.

2. Personalia Yang Bermutu

Untuk mencapai laba yang semaksimal mungkin, setiap perusahaan memerlukan pengolahan-pengolahan yang lebih baik. Salah satu unsur yang paling penting adalah kualifikasi karyawan dalam pengolahan perusahaan.

Secara umum personalia bermutu meliputi pelaksanaan prosedur-prosedur yang dimulai dari penerimaan pegawai sampai pembayaran gaji dan upah yang ditetapkan olah perusahaan cukup memadai. Hal ini dapat dilihat:

c. prosedur penghitungan gaji dan upah d.prosedur pembayaran gaji dan upah

Demikian halnya dengan perusahaan ini, masalah personalia sangat mendapat perhatian yang cukup baik. Berbagai usaha dilakukan untuk mendapatkan karyawan yang bermutu, salah satu cara melalui seleksi ketat dan wajar dalam penerimaan karyawan.

Penerimaan karyawan yang diajukan evaluasi dan perencanaan kebutuhan tenaga kerja terlebih dulu. Kebijaksaan perusahaan lebih mengutamakan karyawan yang telah pernah bekerja atau berpengalaman.

2. Praktek-Praktek Yang Sehat

Praktek-praktek yang sehat diperlukan dalam suatu perusahaan yang harus dijalankan didalam melakukan tugas-tugas dan fungsi-fungsi setiap departemen agar mengahasilkan suatu sistem pengawasan yang baik.

Untuk mendukung terciptanya pengawasan intern yang memadai, perusahaan ini sangat memperhatikan kesejahteraan karyawannya. Hal ini terlihat bahwa perusahaan ini banyak memberikan fasilitas bagi karyawanya, seperti biaya rumah sakit (pengobatan ), jaminan kerja dan sebagainya. Selain itu perusahaan juga memberikan cuti dan mutasi kepada setiap karyawannya, sehingga apa yang setiap diharapkan perusahaan dapat tercapai semaksimal mungkin.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan analisa penulis terhadap sistem pengawasan intern gaji dan upah yang dilaksanakan pada PT. PEPHARIN RIA, maka penulis dapat mengambil beberapa kesimpulan dan mencoba memberikan beberapa saran yang mungkin nantinya dapat berguna bagi perusahaan pada khususnya dan bagi para pembaca pada umumnya.

A. Kesimpulan

1. Perusahaan PT. PEPHARIN RIA adalah badan usaha milik swasta yang bergerak dalam bidang industri farmasi yang berkedudukan di jalan Glugur By pass.

2. Dalam menjalankan roda kebijaksanaan perusahaan, PT. PEPHARIN RIA memakai struktur organisasi garis, dimana tingkat personalnya membutuhkan rantai perintah dan tanggung jawab yang jelas tiap fungsi dalam struktur organisasi. Saluran lalu lintas wewenang dan tanggung jawab berjalan secara vertikal dari atas kebawahan dan dari bawahan keatasan. Dimana masing bawahan General Manager bekerja sesuai dengan fungsinya masing-masing, sehingga pelaksanaan pekerjaan dapat berjalan dengan baik.

3. Pengawasan intern terhadap gaji dan upah pada perusahaan ini cukup memadai sesuai dengan unsur-unsur pokok dari sitem pengawasan internal seperti: struktur organisasi, personalia yang bermutu, praktek-praktek yang sehat. 4. Pembayaran gaji dan upah untuk para karyawan dilakukan sesuai dengan

payroll untuk diperiksa kembali kebenaran gaji yang akan dibayar kepada

setiap karyawan bila sudah tidak terdapat kesalahan, maka bagian payroll akan memberikan daftar gaji tersebut kepada kasir. Lalu setiap karyawan akan mengambil gaji ke bagian kasir pada waktu yang telah ditentukan.

5. Penerimaan karyawan yang telah didasarkan kepada evaluasi dan rencana kebutuhan perusahaan untuk tenaga kerja yang diajukan dalam perusahaan serta memerlukan persetujuan pejabat yang berwenang.

B. Saran

1. Perusahaan ini telah mengutamakan karyawan yang sudah pernah bekerja dan berpengalaman. Dalam hal ini penulis menyarankan hendaknya perusahaan juga memberikan kesempatan bagi tenaga yang belum berpengalaman, dengan demikian akan memberikan peluang kepada sarjana-sarjana yang baru tamat untuk bekerja di perusahaan tersebut.

DAFTAR PUSTAKA.

Niswonger, Rollin C, Warren Carl S, Reeve James M, Fess Philip E, Prinsip-Prinsip

Akuntansi, Cetakan Pertama, Edisi Sembilan Belas,Penerbit : Erlangga,

Jakarta, 2000.

Baridwan, Zaki, Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi ketiga, Penerbit Akademi Akuntansi YKPN, Yogyakarta, 1985.

Hernanto, Sistem Akuntansi Survey dan teknik Analisa, Edisi Pertama BPFE, Yogyakarta,1987.

Moekizat, Manajemen Kepegawaian, Cetakan Ketujuh, Penerbit CV, Mandar Maju, Bandung,1989.

Regar, Moenaf Hamid, Beberapa internal control dalam rangka pertanggung

jawaban di Indonesia, Pusat Pengembangan Akuntansi Fakulatas Ekonomi