ANALISIS PENGARUH TINGKAT PENDAPATAN DAN TINGKAT PENDIDIKAN MASYARAKAT TERHADAP PERMINTAAN

PRODUK ASURANSI JIWA BERSAMA BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

TUGAS AKHIR

Diajukan untuk melengkapi tugas dan memenuhi syarat memperoleh Ahli Madya

MUINAH 082407007

PROGRAM STUDI D3 STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : ANALISIS PENGARUH TINGKAT PENDAPATAN DAN

TINGKAT PENDIDIKAN MASYARAKAT TERHADAP PERMINTAAN PRODUK ASURANSI JIWA BERSAMA BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Kategori : TUGAS AKHIR

Nama : MUINAH

Nomor Induk Mahasiswa : 082407007 Program studi : D3 STATISTIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM

(FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juni 2011

Diketahui/ Disetujui oleh

Departemen Matematika FMIPA USU

Ketua Pembimbing

PERNYATAAN

ANALISIS PENGARUH TINGKAT PENDAPATAN DAN TINGKAT PENDIDIKAN MASYARAKAT TERHADAP PERMINTAAN PRODUK ASURANSI JIWA

BERSAMA BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

TUGAS AKHIR

Saya mengakui bahwa tugas akhir ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juni 2011

PENGHARGAAN

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT karena Rahmat dan Kasih

Sayang-Nya penulis dapat menyelesaikan penyusunan Tugas Akhir ini tepat pada waktunya. Adapun

tujuan dari penulisan Tugas Akhir ini adalah merupakan salah satu syarat untuk

menyelesaikan Program Studi D3 Statistika di Fakultas Matematika dan Ilmu Pengetahuan

Alam Universitas Sumatera Utara. Penyusunan Tugas Akhir ini disajikan berdasarkan data

yang diperoleh penulis dari Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan

mengenai faktor-faktor penentu tingkat permintaan asuransi, yaitu : tingkat pendapatan dan

tingkat pendidikan masyarakat pemegang polis pada tahun 2010, dan kemudian penulis

lakukan analisis berdasarkan data tersebut.

Dalam menyelesaikan Tugas Akhir ini, penulis banyak mendapatkan bantuan dan

bimbingan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada

Bapak Suwarno Ariswoyo M,Si selaku dosen pembimbing penulis. Ucapan terima kasih juga

penulis tujukan kepada Bapak Dr. Sutarman, M.Sc selaku Dekan Fakultas Matematika dan

Ilmu Pengetahuan Alam Universitas Sumatera Utara dan Bapak Prof. Dr. Tulus, M.Si selaku

Ketua Departemen Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

Universitas Sumatera Utara serta kepada Seluruh Staf dan Pegawai Asuransi Jiwa Bersama

BumiPutera 1912 Kantor wilayah Medan khususnya K‟ Friska.

Tugas akhir ini penulis hadiahkan kepada Ayahanda Muhammad Toha dan Ibunda

Badriyah, yang mengizinkan penulis untuk pergi menuntut ilmu dirantau orang demi

tercapainya cita-cita. Rasa rindu penulis ucapkan kepada Mukminatun, Khoiri, Fajar dan

Zahra yang menjadi teman berantem memenuhi kenangan di istana kecil kami. Penulis juga

mengucapkan terima kasih kepada Mas Jaka dan seluruh keluarganya yang memenuhi

hari-hari penulis selama menyelesaikan pendidikan ini, serta seluruh keluarga besar kos

teman-teman D3 Statistika 2008 yang telah mewarnai hari-hari penulis menjalani

perkuliahan.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, baik dalam

penulisan maupun dalam tata bahasanya. Oleh karena itu, penulis mengharapkan kritik dan

saran yang sifatnya membangun dari pembaca untuk menyempurnakan Tugas Akhir ini.

Semoga Tugas Akhir ini bermanfaat bagi pembaca pada umumnya dan bagi penulis

khususnya serta dapat memotivasi kita untuk meningkatkan ilmu pengetahuan sebagai bekal

dimasa yang akan datang. Amin.

Medan, Juni 2011

DAFTAR ISI

Halaman

PERSETUJUAN ii

PERNYATAAN iii

PENGHARGAAN iv

DAFTAR ISI vi

DAFTAR TABEL x

DAFTAR GAMBAR xi

BAB 1 PENDAHULUAN

1.1. Latar Belakang 1

1.2. Rumusan Masalah 3

1.3. Pembatasan Masalah 4

1.4. Tujuan dan Manfaat Penelitian

1.4.1. Tujuan Penelitian 4

1.4.2. Manfaat Penelitian 5

1.5. Metodologi Penelitian

1.5.1. Sumber Data 5

1.5.2. Definisi Operasional Variabel 7

1.5.3. Analisa dan Evaluasi Data 7

1.6. Tinjauan Pustaka 8

1.7. Sistematika Penulisan 8

BAB 2 TINJAUAN TEORITIS

2.2. Uji Koefisien Determinasi 13

2.3. Analisis Regresi Linier Berganda 13

2.4. Uji Persamaan Linier Berganda

2.4.1. Uji t-statistik 15

2.4.2. Uji F-statistik 17

2.5. Uji Penyimpangan Asumsi Klasik

2.5.1. Uji Multikolinieritas 18

2.5.2. Uji Heterokedastisitas 19

BAB 3 TINJAUAN UMUM TEMPAT RISET

3.1. Asuransi Sebagai Jasa

3.1.1. Definisi Asuransi 22

3.1.2. Manfaat Asuransi 22

3.2. Sejarah Singkat Perusahaan 24

3.2.1. Struktur Organisasi 28

3.2.2. Uraian Tugas dan Wewenang 29

3.2.3. Visi dan Misi Perusahaan 35

3.2.3.1. Visi AJB Bumiputera 1912 35

3.2.3.2. Misi AJB Bumiputera 1912 35

3.2.3.3. Budaya AJB Bumiputera 1912 35

3.2.3.4. Makna dan Arti Logo AJB Bumiputera 1912 36

3.2.3.5. Bidang Usaha Asuransi 38

3.3. Asuransi Jiwa Mitra Beasiswa Berencana 39

4.1. Data Tingkat Pendapatan, Tingkat Pendidikan dan

Tingkat Permintaan pada Asuransi Mitra Beasiswa

Berencana AJB Bumiputera 1912 Kantor Wilayah Medan 43

4.2. Analisis Korelasi

4.2.1. Analisis Korelasi Sederhana 48

4.2.2. Analisis Korelasi Berganda 51

4.3. Uji Koefisien Determinasi 52

4.4. Analisis Regresi Linier Berganda 53

4.5. Uji Persamaan Regresi Linier Berganda

4.5.1. Uji t-statistik 55

4.5.2. Uji F-statistik 59

4.6. Uji Penyimpangan Asumsi Klasik

4.6.1. Uji Multikolinieritas 62

4.6.2. Uji Heterokedastisitas 65

Bab 5 Implementasi Sistem

5.1. Pengertian Implementasi Sistem 67

5.2. SPSS

5.2.1. Sejarah SPSS 67

5.2.2. Tipe Data dalam SPSS 69

5.2.3. Langkah-langkah Pengolahan Data dengan SPSS 69

Bab 6 Kesimpulan dan Saran

6.1. Kesimpulan 78

Daftar Pustaka

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Tidak seorangpun yang dapat meramalkan apa yang akan terjadi dimasa yang akan datang

secara sempurna, meskipun dengan menggunakan berbagai alat analisis. Setiap ramalan yang

dilakukan tidak terlepas dari kesalahan perhitungan yang telah dilakukan. Resiko dimasa

yang akan datang dapat terjadi terhadap kehidupan seseorang. Untuk mengurangi resiko

tersebut, maka diperlukan perusahaan yang mau menanggung resiko tersebut yaitu

perusahaan asuransi.

Dalam pandangan matematika, asuransi merupakan aplikasi matematika dalam

memperhitungkan biaya dan faedah pertanggungan risiko. Hukum probabilitas dan teknik

statistik dipergunakan untuk mencapai hasil yang dapat diramalkan.

Perlindungan terhadap risiko yang akan datang tidak terlepas dari keuangan yang

dimiliki seseorang serta pemikiran akan kemungkinan – kemungkinan keuangan yang akan terjadi di masa yang akan datang. Berbagai cara dilakukan orang tua agar anaknya

mendapatkan penghidupan yang layak, salah satunya dengan memberikan kesempatan

anaknya untuk memperoleh pendidikan. Biaya pendidikan yang semakin meningkat

menimbulkan berbagai dampak negatif terhadap kelangsungan pendidikan anak. Hal inilah

yang menjadi salah satu faktor pendorong orang tua untuk memikirkan kelangsungan

Di dalam tugas akhir ini, penulis hanya membahas mengenai asuransi jiwa yang

terdapat pada Asuransi Jiwa Bersama (AJB) Bumiputera 1912 Kantor Wilayah Asper Medan.

Karena banyaknya produk dari asuransi jiwa tersebut, maka penulis membatasi pada satu

produk yaitu produk Asuransi Pendidikan yang dikenal dengan nama Mitra Beasiswa

Berencana.

Masyarakat lebih memilih Mitra Beasiswa Berencana ini dikarenakan produk ini

dirancang khusus untuk mengembangkan dana yang dialokasikan untuk biaya pendidikan

yang terus melambung tinggi setiap tahunnya. Dan juga memberikan proteksi biaya

pendidikan bagi putra-putri tertanggung sesuai dengan program pendidikannya. Pengertian

proteksi di sini adalah anak atau ahli waris tertanggung berhak mendapatkan perlindungan

dengan tetap menerima dana beasiswa bahkan ketika orang tuanya sebagai pemegang polis

meninggal dunia.

Sebagai salah satu lembaga penghimpun dana masyarakat, perusahaan tersebut

berusaha memberikan pelayanan dan fasilitas terbaik bagi pemakai jasanya agar dapat tetap

bertahan dan bersaing dengan perusahaan-perusahaan sejenis. Nilai-nilai asuransi yang belum

memasyarakat di Indonesia dijadikan tantangan oleh AJB Bumi Putera 1912 untuk lebih

berperan secara proaktif dalam meningkatkan pemahaman masyarakat akan pentingnya

proteksi asuransi.

Berdasarkan uraian di atas, penulis merasa tertarik untuk melakukan penelitian

terhadap permintaan asuransi jiwa khususnya asuransi pendidikan yang dilihat dari besarnya

premi.

Oleh karena itu penulis mengambil judul : ”Analisis Tingkat Pendapatan dan Tingkat Pendidikan Masyarakat Terhadap Permintaan Produk Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Asper Medan”.

1.2. Rumusan Masalah

Untuk memperjelas dan lebih memudahkan penelitian ini agar tidak menyimpang dari

sasaran yang dituju, maka penulis menganalisis permintaan produk asuransi jiwa mitra

beasiswa berencana dengan menggunakan data pendapatan dan pendidikan pemegang polis

asuransi. Adapun rumusan masalahnya adalah sebagai beikut :

1. Apakah tingkat pendapatan masyarakat berpengaruh terhadap permintaan produk

asuransi jiwa pada AJB Bumiputera 1912 Kantor Wilayah Medan.

2. Apakah tingkat pendidikan masyarakat berpengaruh terhadap permintaan produk

asuransi jiwa pada AJB Bumiputera 1912 Kantor Wilayah Medan.

3. Apakah tingkat pendapatan dan tingkat pendidikan masyarakat secara bersama

berpengaruh terhadap permintaan produk asuransi jiwa pada AJB Bumiputera 1912

Kantor Wilayah Medan.

1.3. Pembatasan Masalah

Dalam tugas akhir ini, penulis membatasi masalah tentang faktor penentu tingkat permintaan

pada produk asuransi Mitra Beasiswa Berencana yaitu tingkat pendapatan dan tingkat

1.4. Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh tingkat pendapatan masyarakat terhadap permintaan

produk asuransi jiwa pada AJB Bumiputera 1912 Kantor Wilayah Medan.

2. Untuk menganalisis pengaruh tingkat pendidikan masyarakat terhadap permintaan

produk asuransi jiwa pada AJB Bumiputera 1912 Kantor Wilayah Medan.

3. Untuk menganalisis pengaruh secara bersama tingkat pendapatan dan tingkat

pendidikan masyarakat terhadap permintaan produk asuransi jiwa pada AJB

Bumiputera 1912 Kantor Wilayah Medan.

1.4.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Memberikan bukti empiris mengenai pengaruh variabel pendapatan dan pendidikan

terhadap permintaan produk asuransi jiwa pada AJB Bumiputera 1912 kantor wilayah

Medan.

2. Merupakan ilmu pengetahuan tambahan bagi penulis.

3. Sebagai sarana informasi kepada masyarakat untuk dapat mengetahui peranan asuransi

4. Penelitian ini diharapkan dapat digunakan sebagai pertimbangan untuk pengambilan

keputusan bagi perusahaan asuransi jiwa umumnya dan AJB Bumiputera 1912

khususnya.

1.5. Metodologi Penelitian

Metodologi penelitian adalah suatu cara yang digunakan untuk melaksanakan penelitian

sehingga tujuan penelitian diperoleh. Metodologi penelitian yang digunakan dalam tugas

akhir ini adalah penelitian kuantitatif. Pada bagian ini akan diuraikan mengenai sumber data

serta analisa dan evaluasi data.

1.5.1. Sumber Data

Penelitian ini dilakukan di Asuransi Jiwa Bersama Bumiputera 1912 Kantor Asper wilayah

Medan di Jl. Sultan Iskandar Muda No. 138 Medan. Data yang dikumpulkan dalam penelitian

ini adalah data sekunder yang diperoleh dari AJB Bumiputera 1912 kantor wilayah Medan

yaitu data pendapatan dan pendidikan pemegang polis Asuransi Jiwa Mitra Beasiswa

Berencana yang dianalisis dari Surat Permintaan Asuransi Jiwa (SPAJ). Data yang diperoleh

berdasarkan pengambilan sampel dengan populasi sebanyak 9534 orang pemegang polis.

Jumlah sampel yang digunakan sebanyak 99 orang yang menjadi pemegang polis Asuransi

Mitra Beasiswa Berencana pada AJB Bumi Putera 1912.

Banyakanya sampel dihitung dengan menggunakan rumus Solvin yaitu:

1

2 Nd

Dimana:

n = Jumlah sampel pemegang polis Mitra Beasiswa Berencana

N = Jumlah populasi pemegang polis Mitra Beasiswa Berencana

d = Presesi (10%)

Dengan rumus demikian maka jumlah sampel pemegang polis Asuransi Pendidikan

dalam penelitian ini adalah:

1 1 , 0 9534

9534 2 n

99 96 , 98

n

1.5.2. Defenisi Operasional Variabel

1. Permintaan Asuransi (Y) adalah nilai premi yang dibayar oleh pemegang polis per 3

bulan (Dalam Rupiah).

2. Pendapatan ( 1) adalah penghasilan yang didapat oleh pemegang polis baik itu gaji

pokok dan juga di luar gaji pokok (Dalam Rupiah per 3 Bulan).

3. Pendidikan ( 2) adalah jenjang pendidikan terakhir pemegang polis (variabel dummy):

D=1 Tamat perguruan tinggi

1.5.3. Analisa dan Evaluasi Data

Data yang digunakan, dianalisis secara kuantitatif dengan menggunakan analisis statistik

yaitu persamaan regresi linier berganda. Analisis ini bertujuan untuk melihat pengaruh dan

hubungan antara variabel dependen dengan variabel independen, dalam hal ini yang bertindak

sebagai variabel dependen adalah variabel tingkat permintaan, sedangkan yang bertindak

sebagai variabel independen adalah variabel tingkat pendapatan dan tingkat pendidikan.

Pengolahan data penelitian ini menggunakan program komputer Microsoft Words 2007,

Microsoft Excel 2007, dan SPSS versi 16.

1.6. Tinjauan Pustaka

Teori penunjang yang diguanakan untuk mewujudkan tulisan ini dikutip dari buku Metode

Statistika Edisi kelima yang diterbitkan oleh Tarsito Bandung yang mana di dalam buku

tersebut disebutkan bahwa persamaan analisis korelasi dan analisis regresi sebagai berikut :

Rumus korelasi ganda : 2

Persamaan penduga regresi linier berganda adalah :

n

Persamaan penduga regresi linier berganda dengan dua variabel bebas adalah :

1.7. Sistematika Penulisan

BAB 1 : PENDAHULUAN

Bab ini menjelaskan latar belakang, identifikasi masalah, pembatasan masalah,

tujuan, manfaat penelitian, metodologi penelitian, dan sistematika penulisan.

BAB 2 : TINJAUAN TEORITIS

Bab ini berisi tentang tinjauan teori untuk diaplikasikan ke dalam pengolahan data

yang diperoleh.

BAB 3 : TINJAUAN UMUM TEMPAT RISET

Dalam bab ini penulis memaparkan sejarah dan struktur organisasi tempat riset,

yaitu Asuransi Jiwa Bersama Bumiputera 1912 Kantor Asper Wilayah Medan.

BAB 4 : ANALISA DATA

Bab ini berisi tentang penganalisaan dan pengolahan data yang diperoleh hingga

dapat menghasilkan suatu kesimpulan.

Bab ini berisi tentang penggunaan program yang dipakai untuk mengolah data,

yaitu program SPSS

BAB 6 : PENUTUP

BAB 2

TINJAUAN TEORITIS

2.1. Analisis Korelasi

Analisis korelasi adalah metode statistika yang digunakan untuk menentukan kuatnya atau

derajat hubungan linier antara dua variabel atau lebih. Semakin nyata hubungan linier (garis

lurus), maka semakin kuat atau tinggi derajat hubungan garis lurus antara kedua variabel atau

lebih. Ukuran untuk derajat hubungan garis lurus ini dinamakan koefisien korelasi.

Korelasi dilambangkan dengan r dengan ketentuan nilai r tidak lebih dari harga

(-1≤ r ≤ 1). Apabila nilai r = -1 artinya korelasi negatif sempurna; r = 0 artinya tidak ada

korelasi; dan r = 1 artinya korelasinya sangat kuat.

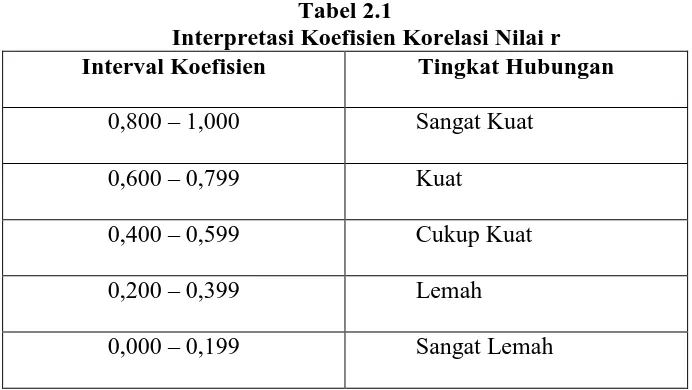

Tabel 2.1

Interpretasi Koefisien Korelasi Nilai r Interval Koefisien Tingkat Hubungan

0,800 – 1,000 Sangat Kuat

0,600 – 0,799 Kuat

0,400 – 0,599 Cukup Kuat

0,200 – 0,399 Lemah

Analisa korelasi berganda berfungsi untuk mencari besarnya hubungan antara dua

variabel bebas (X) atau lebih secara simultan dengan variabel terikat (Y). rumus korelasi

berganda adalah sebagai berikut :

2

Selanjutnya untuk mengetahui signifikansi korelasi ganda bandingkan antara nilai

probabilitas 0,05 dengan nilai probabilitas Sig sebagai berikut :

Hipotesis :

H0 : Variabel X1 dan X2 berhubungan secara simultan dan signifikan terhadap variabel Y

H1 : Variabel X1 dan X2 tidak berhubungan secara simultan dan signifikan terhadap

variabel Y

Dasar pengambilan keputusan :

Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig (0,05 ≤ Sig) maka H0 diterima dan H1 ditolak, artinya tidak signifikan.

Jika nilai probabilitas 0,05 lebih besar dengan nilai probabilitas Sig (0,05 > Sig) maka

2.2. Uji Koefisien Determinasi (R-square)

Koefisien determinasi digunakan untuk melihat seberapa besar variabel-variabel independen

secara bersama mampu memberikan penjelasan mengenai variabel dependen dimana nilai R2

berkisar antara 0 sampai 1(0≤R2≤1). Semakin besar nilai R2

, maka semakin besar variasi

variabel dependen yang dapat dijelaskan oleh variasi variabel – variabel independen. Sebaliknya jika R2 kecil, maka akan semakin kecil variasi variabel dependen yang dapat di

jelaskan oleh variabel independen.

2.3.Analisis Regresi Linier Berganda

Regresi linier berganda adalah analisa regresi yang menjelaskan hubungan antara variabel

dependen atau variabel tak bebas dengan dua atau lebih variabel independen atau variabel

bebas. Dimana ada kalanya persamaan regresi tidak hanya dipengaruhi oleh satu faktor dalam

menganalisanya, tetapi dapat juga dipengaruhi dua atau lebih faktor yang mempengaruhinya.

Maka regresi linier yang mengandung lebih dari satu peubah bebas digunakan regresi linier

berganda.

Regresi linier berganda hampir sama dengan regresi linier sederhana, hanya saja pada

regresi linier berganda variabel bebasnya lebih dari satu. Tujuan analisa regresi linier

berganda adalah untuk mengukur intensitas hubungan dua variabel atau lebih dan membuat

perkiraan nilai Y atas nilai X. regresi linier berganda juga berguna untu mencari pengaruh

berganda dapat digunakan untuk penelitian yang menyertakan beberapa variabel sekaligus.

Bentuk umum model regresi linier untuk populasi adalah :

n nX X

X

Yˆ 1 1 2 2 ...

Model di atas merupakan model regresi untuk populasi, sedangkan apabila penulis

hanya menarik sebagian (berupa sampel) dari populasi acak dan tidak mengetahui regresi

populasi perlu diduga berdasarkan model regresi sampel, sebagai berikut :

n

Persamaan penduga regresi linier berganda dengan dua variabel bebas adalah :

2

Yˆ = Besarnya Permintaan Asuransi Mitra Beasiswa Berencana/ Premi (Rupiah) a = Intercept

1

X = Tingkat Pendapatan Masyarakat (Rupiah)

2

X = Tingkat Pendidikan Masyarakat (Variabel Dummy)

2

2.4. Uji Persamaan Linier Berganda

2.4.1. Uji t-statistik

Uji t-statistik atau t-hitung merupakan pengujian untuk mengetahui apakah masing- masing

koefisien regresi signifikan atau tidak terhadap variabel dependen. Dengan menganggap

variabel independen lainya konstan.

Nilai t-hitung diperoleh dengan rumus:

t-hitung =

Dalam uji t ini digunakan perumusan bentuk hipotesis sebagai berikut :

H0 : bi = b

H1 : bi≠ b

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis, dan biasanya b

dianggap = 0. Artinya tidak ada pengaruh variabel Xi terhadap Y.

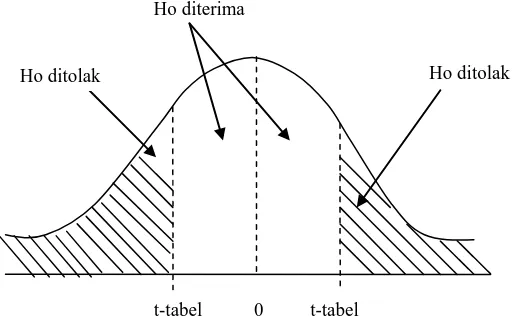

Pengujian dilakukan melalui uji-t dengan membandingkan t-statistik dengan t-tabel.

Apabila hasil perhitungan menunjukkan :

a. H0 diterima dan H1 ditolak apabila t-hitung ≤ t-tabel dengan tingkat kepercayaan sebesar (α). Artinya variasi variabel bebas tidak dapat menerangkan variabel terikat, dimana

tidak terdapat pengaruh variabel bebas terhadap variabel terikat. Pengujian dilakukan

dengan tingkat kepercayaan sebesar (α).

b. H0 ditolak dan H1 diterima apabila t-hitung > t-tabel dengan tingkat kepercayaan (α). Artinya variasi variabel bebas dapat menerangkan variabel terikat, dimana terdapat

pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan

tingkat kepercayaan sebesar (α).

Ho ditolak Ho diterima

0

t-tabel t-tabel Ho ditolak

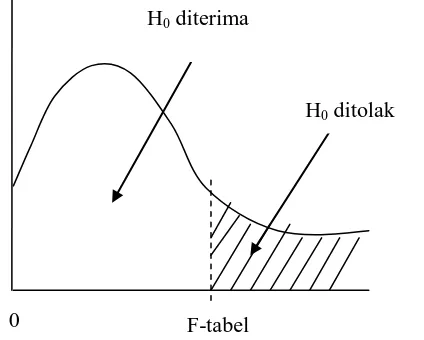

2.4.2. Uji F-statistik

Uji F-statistik atau F-hitung ini adalah pengujian yang bertujuan untuk mengetahui seberapa

besar pengaruh koefisien regresi secara bersama-sama terhadap variabel independen. Nilai

F-hitung dapat diperoleh dengan rumus:

F-hitung =

R2 : Koefisien determinasi

k : Jumlah variabel independen

n : Jumlah sampel

Gambar 2.2 Kurva Uji F-statistik

Untuk uji F-statistik ini digunakan hipotesis sebagai berikut:

Kriteria pengambilan keputusan:

H0 : b1 = b2 = 0, H0 diterima (F-hitung ≤ F-tabel) artinya variabel independen secara bersama-sama tidak berpengaruh nyata terhadap variabel dependen.

H1 : b1≠ b2 ≠ 0, H1 diterima (F-hitung > F-tabel) artinya variabel independen secara bersama sama berpengaruh nyata terhadap variabel dependen.

2.5. Uji Penyimpangan Asumsi Klasik

2.5.1. Uji Multikolinieritas

Multikolinearitas adalah alat yang digunakan untuk mengetahui apakah ada hubungan yang

kuat (kombinasi linier) diantara variabel independen. Multikolinieritas dikenalkan oleh

Ragnar Frisch (1934). Suatu model regresi linier akan menghasilkan estimasi yang baik

apabila model tersebut tidak mengandung multikolinieritas. Multikolinearitas terjadi karena

adanya hubungan yang kuat antara sesama variabel independen dari suatu model estimasi.

Adanya multikolinieritas ditandai dengan:

Variansi besar

Interval kepercayaan lebar (standard error tidak terhingga)

Tidak ada satupun t-statistik yang signifikan pada α = 1%, α = 5%, α = 10%

Terjadi perubahan tanda atau berlawanan dengan teori estimasi

Ada banyak uji formal untuk mendeteksi keberadaan multikolinieritas yang

dapat dilakukan, tetapi dalam tugas akhir ini hanya akan diberikan uji formal yang sangat

populer, dan tersedia dalam paket program SPSS yaitu:

Uji Eigenvalues dan Conditional Index, multikolinieritas ditenggarai ada di

dalam persamaan regresi bila nilai Eigenvalues mendekati nol. Dan jika

Conditional Index berada antara nilai 10 sampai 30 maka model mengandung

multikolinieritas.

Melihat nilai Variance Inflation Factor (VIF) dan Tolerance (TOL). Multikolinieritas tidak ada jika nilai VIF dan TOL mendekati angka 1.

2.5.2. Uji Heterokedastisitas

Heterokedastisitas terjadi apabila variabel pengganggu (Error Term) tidak mempunyai varian

yang konstan (sama) untuk semua observasi sehingga residual variabel pengganggu tidak

bernilai nol atau E i 2 2. Ini merupakan pelanggaran salah satu asumsi klasik tentang

model regresi linier berdasarkan metode kuadrat terkecil biasa. Heterokedastisitas pada

umumnya lebih banyak ditemui pada data cross section yaitu data yang menggambarkan

keadaan pada suatu waktu tertentu misalnya data hasil suatu survei. Keberadaan

heterokedastisitas akan dapat menyebabkan kesalahan dalam penaksiran sehingga koefisien

regresi menjadi tidak efisien dan dapat meyesatkan.

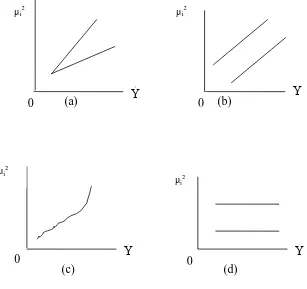

Pengujian untuk mendeteksi heteroskedastisitas melalui metode grafik adalah

sebagai berikut : Sebagaimana telah dijelaskan sebelumnya bahwa heteroskedastisitas

diplot dengan nilai-nilai variabel bebas akan ditemui suatu pola atau bentuk yang tidak

random (pola yang sistematis). Seperti beberapa plot di bawah ini :

Gambar 2.3 Pola Hipotesis Residual

Gambar (a) menunjukkan adanya pola yang sistematik , dimana semakin besar nilai

Ỷ, fluktuasi

μ

i2 semakin besar, gambar (b) menunjukkan adanya trend, dan gambar (c)menunjukkan pola yang mengikuti fungsi logaritma. Pola-pola sistematis ini menunjukkan

Var

μ

i2tidak konstan untuk semua nilai Ỷ, atau variannya Heteroskedastis. Sedangkan pada gambar (d), titik-titik pada gambar tersebut tidak mencerminkan suatu pola yang sistematisatau dapat dikatakan random. Dengan kata lain, Var

μ

i2 konstan untuk semua nilai Ỷ, atauvariannya Homoskedastis. (Nachrowi Djalal Nachrowi dan Hardius Usman, 2006:114) μi2

0 Ỷ

(c)

μi 2

0 Ỷ

(d)

(a) (b)

μi2 μi2

BAB 3

TINJAUAN UMUM TEMPAT RISET

3.1. Asuransi Sebagai Jasa

3.1.1.Defenisi Asuransi

Istilah Asuransi adalah istilah serapan dari bahasa Belanda assurantie, dalam bahasa Inggris

assurance. Istilah lain berasal dari bahasa Belanda yang artinya sama dengan assurantie

adalah verzekering, dalam bahasa Inggrisnya insurance. Di kalangan perguruan tinggi

hukum, istilah-istilah tersebut diterjemahkan dengan “pertanggungan”. Tetapi di kalangan

dunia usaha digunakan istilah serapan “asuransi”. Sekarang, baik istilah “pertanggungan” maupun “asuransi” dipakai secara resmi dalam perundang-undangan.

Menurut Kitab Undang-Undang Hukum Dagang Pasal 246 Asuransi atau

Pertanggungan adalah suatu perjanjian, dimana penanggung mengikatkan diri kepada

tertanggung dengan menerima premi untuk memberikan penggantian kepadanya karena suatu

kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin terjadi

karena suatu peristiwa tak tertentu. (Prof.Abdulkadir Muhammad,dkk, 2000:121)

3.1.2. Manfaat Asuransi

1) Rasa aman dan perlindungan.

Polis asuransi yang dimiliki tertanggung akan memberikan rasa aman dari resiko atau

kerugian yang mungkin timbul. Kalau resiko atau kerugian tersebut benar-benar

terjadi

2) Pendistribusian biaya dan manfaat yang lebih adil

Prinsip keadilan diperhitungkan dengan matang untuk menentukan nilai

pertanggungan dan premi yang harus ditanggung oleh pemegang polis secara periodic

dengan memperhatikan secara cermat factor-faktor yang berpebgaruh besar dalam

asuransi tersebut. Untuk mendapatkan nilai pertanggungan, pihak penanggung telah

membuat kalkulasi yang tidak merugikan kedua belah pihak. Semakin besar nilai

pertanggungan, maka semakin besar pula premi periodic yang harus dibayarkan oleh

pihak tertanggung.

3) Polis asuransi dapat dijadikan jaminan untuk memperoleh kredit.

4) Berfungsi sebagai tabungan dan sumber pendapatan

Premi yang dibayarkan setiap periode memiliki substansi yang sama dengan

tabungan, pihak penanggung juga memperhitungkan bunga atas premi yang

dibayarkan dan juga bonus (sesuai dengan perjanjian kedua belah pihak).

5) Alat penyebaran resiko

Resiko yang seharusnya ditangung oleh tertanggung ikut dibebankan juga kepada

penanggung dengan imbalan sejimlah premi tertentu yang didasarkan atas nilai

pertanggungan.

6) Membantu meningkatkan kegiatan usaha

Investasi yang dilakukan oleh para investor dibebani dengan resiko kerugian yang

bisa diakibatkan oleh berbagai macam sebab (pencurian, kebakaran, kecelakaan, dan

3.2. Sejarah Singkat Perusahaan

Asuransi Jiwa Bersama (AJB) BumiPutera 1912 adalah perusahan asuransi jiwa nasional

milik bangsa Indonesia yang pertama hadir dan tertua. Perusahaan didirikan pada tanggal 12

februari 1912 di Magelang Jawa Tengah, dengan nama “Onderlingen Levensverkering

Maatscappij Persatoen Goeroe-Goeroe Hindia Belanda” atau disingkat O.L Mij.PGHB.

Perusahaan ini di gagas dan didirikan oleh Mas Ngabehi Dwidjosewojo, seorang guru

di Yogyakarta yang juga sekertaris Boedi Oetomo sebuah organisasi yang mempelopori

gerakan Kebangkitan Nasional. Dua guru lainnya yaitu Mas Karto Hadi Soebroto dan Mas

Adimidjojo turut mendirikan perusahaan ini, di bantu juga oleh Direktur dan bendahara guru

lainnya R. Soepradmo dan M. Darmowidjojo, kelima pendiri yang juga anggota O.L.Mij.

PGHB ini menjadi pemegang polis yang pertama.

Bumiputera ini memulai usahanya tanpa modal, pembayaran premi pertama oleh

kelima tokoh tersebut dianggap sebagai modal awal perusahaan, dengan syarat uang

pertanggungan tidak akan dibayarkan kepada ahli waris pemegang polis yang meninggal

sebelum berjalan tiga tahun. Para pengurus saat itu juga tidak mengharapkan honor mereka

sehingga mereka bekerja dengan sukarela.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia Belanda,

kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat umum, dan

mengganti namanya menjadi O.L.Mij Boemi Poetera, yang sekarang dikenal sebagai AJB

Pada tahun 1912, perusahaan pindah ke Yogyakarta. Pada tahun 1934 perusahaan

melebarkan sayapnya dengan membuka beberapa cabang di berbagai kota seperti Bandung,

Jakarta, Surabaya, Palembang, Medan, Pontianak, Banjarmasin, dan Ujung Pandang.Dengan

semakin berkembangnya AJB Bumiputera 1912, maka pada tahun 1958 secara bertahap

kantor pusat dipindahkan ke Jakarta dan pada tahun 1959 secara resmi AJB Bumiputera 1912

berdomisili di Jakarta.

Selama lebih sembilan dasawara, Bumiputera telah berhasil melewati berbagai

rintangan yang amat sulit, antara lain pada masa penjajahan, masa revolusi, dan masa-masa

krisis ekonomi seperti Sanering di tahun 1965 dan krisis moneter yang dimulai pada

pertengahan tahun 1997.

Salah satu kekuatan Bumiputera adalah pada kepemillikandan bentuk perusahaan

yang unik, dimana Bumiputera adalah satu-satunya perusahaan di Indonesia yang berbentuk

Mutual atau usaha bersama, artinya pemilik perusahaan adalah pemegang polis bukan

pemegang saham. Jadi perusahaan tidak berbentuk PT atau Koperasi. Hal ini di karenakan

premi yang diberikan kepada perusahaan sehingga para pemegang polis ikut serta

menentukan garis-garis besar haluan perusahaan dan mengangkat direksi, dan ikut serta

mengawasi jalannya perusahaan.

Bumiputera 1912 melakukan hubungan internasional dengan rekan-rekan di negara

lain. Sekitar 2.900 karyawan, dan 23.000 agen melayani lebih dari 5 juta pemegang polis dan

peserta. Pengurus juga mengendalikan kelompok usaha Bumiputera yang terdiri dari anak

A. Anak perusahaan/Yayasan :

1. PT. Bumida (Bumiputeramuda 1967- Asuransi kerugian)

2. PT. Bank Bumiputera Indonesia (Perbankan)

3. PT. Wisma Bumiputera (Properti)

4. PT. Mardi Mulyo (Penerbitan dan percetakan)

5. PT. Eurasia Wisata (Tour dan Travel)

6. PT. Informatics OASE (Teknologi Informasi)

7. PT. Bumiputera WHMC/Wiyata Hospitality Management Center (Perhotelan :

Bumiputera Wiyata Hotel-Depok, Hyatt Regency- Surabaya)

8. PT. Bumiputera Mitrasarana (Jasa Konstruksi)

9. PT. Bumiputera (Securitas)

10.Yayasan Dharma Bumiputera (Pendidikan : STIE Dharma Bumiputera)

11.Yayasan Bumiputera Sejahtera (Pengelola Kesejahteraan Karyawan)

12.Dana Pensiun Bumiputera (Pengelola Dana Pensiun Karyawan)

B. Asosiasi / Penyertaan :

1. PT. Bumiputera BOT Finance (Leasing & Financing)

2. PT. Kyoai Medical Center (Medical Cheeck Up)

3. PT. John Hancok Indonesia

4. PT. Maskapai Reansuransi Indonesia

Di abad ke-21 ini, dalam kiprahnya membangun bangsa di tengah arus globalisasi

sekaligus mewujudkan visi dan misi para pendiri AJB Bumiputera 1912. AJB Bumiputera

1. Kabanjahe

2. Balige

3. Sibolga

4. Rantau Prapat

5. Padang Sidempuan

6. Pematang Siantar

7. Medan Serdang

8. Medan Petisah

9. Medan Kesawan

10.Medan Baru

11.Nias

12.Perdagangan

13.Lubuk Pakam

14.Kisaran

15.Tanjung Balai

16.Binjai

17.Simalungun

18.Stabat

19.Pulo Brayan

20.Setia Budi

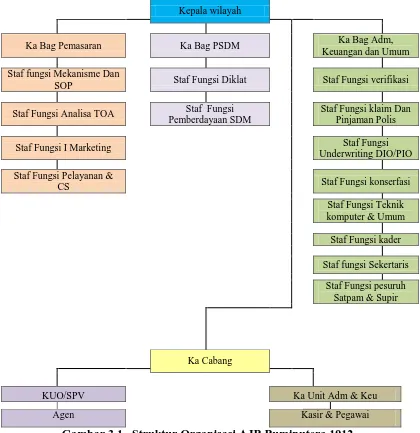

3.2.1. Struktur Organisasi

Agar tujuan suatu perusahaan atau organisasi dapat tercapai secara efisien dan efektif

perlu suatu sistem dimana perusahaan atau organisasi mengalokasikan tugas dan

tanggung jawab berdasarkan jabatan yang dapat dilihat pada struktur organisasinya.

Struktur organisasi yang disusun sesuai dengan tujuan organisasi tersebut, sumber

daya yang dimiliki dan lingkungan yang dimilikinya. Berikut struktur organisasi dari

perusahaan AJB Bumiputera 1912 kantor wilayah Medan.

Kepala wilayah

Ka Bag Pemasaran Ka Bag PSDM Ka Bag Adm, Keuangan dan Umum

Staf fungsi Mekanisme Dan

SOP Staf Fungsi Diklat Staf Fungsi verifikasi

Staf Fungsi Analisa TOA Staf Fungsi Pemberdayaan SDM

Staf Fungsi klaim Dan Pinjaman Polis

Staf Fungsi I Marketing Staf Fungsi Underwriting DIO/PIO

Staf Fungsi Pelayanan &

CS Staf Fungsi konserfasi

Staf Fungsi Teknik

Agen Kasir & Pegawai

3.2.2. Uraian Tugas dan Wewenang

Deskripsi tugas dan tanggung jawab masing-masing jabatan pada AJB Bumiputera

1912 :

A. Kepala Wilayah

Tugas :

1. Menjabarkan strategi bisnis asuransi jiwa menjadi taktik operasional dengan

kondisi lingkungan baik internal maupun eksternal

2. Membangun dan mengembangkan organisasi pemasaran wilayahnya yang

mampu mengaplikasikan taktik operasional dalam rangka mencapai sasaran yang

telah ditetapkan

3. Membangun dan membina sinergi operasi antar line bisnis

Tanggung jawab :

1. Membangun dan mengembangkan budaya perusahaan yang positif

2. Terjaminnya pelaksanaan mekanisme operasional dengan tertib

3. Menilai dan membina kinerja bawahan

4. Terlaksananya program pengembangan sumber daya manusia

5. Tersusunnya rencana dan program kerja kantor wilayah

6. Tersusunnya taktik operasional yang dapat dilaksanakan

7. Terlaksananya tertib administrasi dan keuangan

B. Sekertaris Kanwil

1. Surat menyurat kepala wilayah

2. Costumer Service (CS)

3. Remove Email

C. Divisi Pemasaran, terbagi menjadi beberapa sub bagian diantranya : 1. Kabag Pemasaran

Tugas :

1. Menetapkan taktik pemasaran operasional kantor wilayah

2. Menetapkan sasaran pemasaran operasional

3. Mengusulkan kegiatan komunikasi pemasaran di wilayahnya

4. Mengusulkan perjanjian kerjasama penutupan atau kerjasama ke direksi melalui

Kepala divisi

5. Mengembangkan jaringan pasar

2. Staf Fungsi Mekanisme dan SOP

Tugas :

1. Pengawasan dan mekanisme kerja

2. Evaluasi kinerja SDM pemasaran

3. Rangking Prestasi KUA/Agen

3. Staf Fungsi Marketing

Tugas :

1. Administrasi pemasaran

2. Penerbitan buletin wilayah

4. Menghimpun arsip

5. Menerima dan mengarsip surat masuk/ keluar pemasaran

4. Staf Fungsi Pelayanan dan Cs

Tugas :

1. Marketing Intlegent

2. Kehumasan

3. Bedah Produk

4. Maping SDM pemasaran

D. Divisi PSDM (Pemberdayaan Sumber Daya Manusia),

Terbagi menjadi beberapa sub bagian diantaranya :

1. Kabag PSDM

Tugas :

1. Mengusulkan promosi, mutasi, alih tugas, scoring dan PHK pejabat/pegawai di

lingkungannya.

2. Memberikan teguran lisan dan peringatan tertuis kepada sumber daya manusia di

unit kerjanya

3. Mengembangkan sumber daya manusia secara terprogram dan terstruktur

4. Menandatangani surat tugas, surat jalan pejabat dan pegawai kantor wilayah

5. Menyetujui atau menolak permohonan cuti pegawai/pejabat

6. Menyelenggarakan pendidikan dan pelatihan

2. Staf Fungsi Pemberdayaan SDM

Tugas :

1. Surat menyurat bagian PDSM

2. Menyusun laporan keagenan

3. Menerima kontrak keagenan dari kantor cabang

4. Mengarsip dengan tata tertib dan aman surat perjanjian keagenan dan supervisor

5. Mengirimkan kartu dan sertifikat lisensi ke kantor cabang yang di terbitkan oleh

AJJ ke masing-masing agen dan supervisor

3. Staf Fungsi Diklat

Tugas :

1. Merencanakan pemenuhan kebutuhan agen dan supervisor di kantor cabang

2. Merencanakan dan melaksanakan program perekrutan dan seleksi keagenan

untuk setiap kantor cabang

3. Melaksanakan program pendidikan dan pelatihan agen dan supervisor

4. Melaksanakan pengelola ruang rapat dan pendidikan

5. Menyusun dan melakukan program refresing agen dan supervisor

E. Divisi Administrasi Keuangan dan Umum,

Terbagi menjadi beberapa sub bagian diantaranya :

1. Kabag Adm. Keuangan dan Umum

Tugas :

2. Mengusulkan penempatan dana di daerah dalam rangka kerja sama dengan

lembaga perbankan

3. Mengelola keuangan kantor wilayah

4. Mengusulkan pengeluaran biaya non kontraktual kepada kepala divisi

5. Melakukan pengawasan dan pengendalian keuangan kantor wilayah dan kantor

cabang

6. Melakukan pengawasan penyelenggaraan administrasi kantor wilayah dan

kantor cabang

7. Melakukan evaluasi kinerja kantor cabang

2. Staf Fungsi Verifikasi

Tugas :

1. Verifikasi administasi pajak untuk wilayah

2. Rekonsiliasi bank

3. Verifikasi biaya non kontraktual

3. Staf Fungsi Klaim dan pinjaman Polis

Tugas :

1. Memproses surat klaim meninggal dunia

2. Klaim penebusan nilai tunai

3. Proses klaim yang habis kontrak

4. Rekonsiliasi Klaim

Tugas :

1. Mengusulkan permintaan program asuransi jiwa kumpulan non standard

2. Memutuskan dan mengakseptasi permintaan pertanggungan askum sesuai

dengan batas wewenangnya

3. Mengusulkan permintaan biaya teknis penutupan program asuransi jiwa

kumpulan non standard

4. Merekomendasikan evaluasi produk dan pengembangan produk baru

5. Staf Fungsi Teknik Komputer dan Umum

Tugas :

1. Perbaikan software dan hardware komputer

2. Mengelola investasi perusahaan

6. Staf Fungsi Konservasi dan Perubahan Polis

Tugas :

1. Melaksanakan repulih

2. Koodinasi kebersihan gedung

3. Pelaksanaan DSP, SPAP

7. Staf Fungsi Kasir

Tugas :

1. Sebagai Administrasi melayani transaksi nasabah

3. Menyusun laporan keuangan wilayah

4. Setoran dan pelaporan pajak

8. Staf Fungsi Sekertariat

Tugas :

3.2.1. Surat menyurat (agenda dan distribusi)

3.2.2. Operator telepon

3.2.3. Visi dan Misi Perusahaan 3.2.3.1. Visi AJB Bumiputera 1912

Adapun Visi perusahaan ini adalah AJB Bumiputera 1912 menjadi perusahaan

asuransi jiwa nasional yang kuat, modern dan menguntungkan didukung oleh

Sumber Daya Manusia (SDM) profesional yang menjunjung tinggi nilai-nilai

idealisme serta mutualisme.

3.2.3.2. Misi AJB Bumiputera 1912

Misi AJB Bumiputera 191 adalah menjadikan Bumiputera senantiasa berada di

benak dan di hati masyarakat Indonesia, dengan:

a. Memelihara keberadaan Bumiputera sebagai perusahaan perjuangan

b. Mengembangkan koorporasi dan koperasi yang menetapkan prinsip dasar

gotong royong

c. Menciptakan berbagai produk dan layanan yang memberikan manfaat

optimal bagi komunitas Bumiputera

d. Mewujudkan perusahaan yang berhasil secara ekonomi dan sosial

3.2.3.3. Budaya AJB Bumiputera 1912

Budaya AJB Bumiputera 1912 adalah :

B erorientasi pada kepuasan pelanggan U tamakan proses kerja yang benar M enjadi teladan dan panutan

I kut menjaga tradisi kebersamaan didasari rasa memiliki perusahaan P rofitabilitas menjadi sasaran

U let dalam melakukan pekerjaan

T aat terhadap Tuhan Yang Maha Esa dan peraturan perusahaan E fisien dan efektif dalam segala kegiatan

R amah dan tulus ikhlas terhadap rekan kerja A manah dalam mengemban tugas perusahaan

3.2.3.4. Makna dan Arti Logo AJB Bumiputera 1912

Berikut gambar logo dari AJB Bumiputera :

Gambar 3.2 Logo Bumiputera

Makna dan Arti Logo AJB Bumiputera 1912 :

Tiga unsur logo yang terdapat : Bentuk bulatan, penyanggah dan gunung merupakan

perwujudan tiga pendiri Bumiputera yang mengaspirasikan cita-cita Bumiputera

yaitu prinsip mutualisme yang berakar pada azas kekeluargaan dan kebersamaan

untuk mencapai kesejahteraan.

1. Unsur bulatan :

Menggambarkan bola dunia, yaitu perwujutan dari atmosfir dinamika gerak

dan aktifitas Bumiputera yang jangkauannya tidak lagi terbatas pada lingkup

nasional melainkan telah meluas ke skala internasional.

Kegiatan Bumiputera yang berlandaskan filosofi dan misi yaitu : mengabdi,

melindungi, memajukan dan beritikad turut mencerdaskan dan mensejahterakan

bangsa.

Menggambarkan kemandirian dan ketangguhan Bumiputera dalam

mengembang misi usaha dan cita-cita di dalam menghadapi tantangan di masa

mendatang.

3. Unsur Gunung :

Merupakan perwujudan alam semesta beserta isinya dan merupakan

penggambaran dari keteguhan tekad untuk meneruskan misi para pendiri guna

mensejahterakan bangsa melalui usaha asuransinya.

A. Unsur warna :

Terdiri dari dua warna merah dan biru

Biru adalah : melambangkan kesetiaan AJB Bumiputera terhadap pemegang polis

dalam bentuk pelayanan sampai falsafah di Bumiputera sebagai

perusahaan yang bentuknya mutual.

Merah adalah : mengandung makna kehangatan dan dinamika usaha Bumiputera

dalam mengemban misi perusahaan.

B. Unsur Bentuk Huruf Friz Quadrata :

Mengandung makna tangguh dan mapan sesuai dengan keberadaan Bumiputera

sebagai perusahaan asuransi yang tertua dan terpercaya.

Dalam setiap produk-produk yang ditawarkan AJB Bumiputera 1912 telah melewati

berbagai analisis pasar dimana diharapkan setiap produk yang ditawarkan dapat

memenuhi kebutuhan masing-masing masyarakat. Adapun program-program

asuransi jiwa yang ditawarkan pada saat ini adalah sebagai berikut:

A. Program-program asuransi jiwa dengan mata uang Rupiah:

1. Asuransi Jiwa Mitra Pelangi

2. Asuransi Jiwa Mitra Melati

3. Asuransi Jiwa Mitra Beasiswa

4. Asuransi Jiwa Mitra Sehat

5. Asuransi Jiwa Mitra Cerdas

6. Asuransi Jiwa Mitra Permata

B. Program-program asuransi jiwa dengan mata uang standard US Dollar:

1. Asuransi Jiwa Mitra Oetama

2. Asuransi Jiwa Mitra Prima

3. Asuransi Jiwa Mitra Pusaka

Hal yang perlu diketahui masyarakat sebagai calon pemegang polis asuransi

jiwa disini ialah:

1. Protection Period (jangka waktu perlindungan)

Menjelaskan lamanya pemberian proteksi yang akan diberikan bagi calon

pemegang polis, terhitung sejak penandatanganan kontrak asuransi jiwa.

Dijelaskan sampai berapa lama pemegang polis harus membayar premi

asuransi jiwa atas jenis polis yang dibelinya.

3. Death/Maturity Period (periode masa kontrak)

Dijelaskan manfaat-manfaat apa saja yang akan diterima oleh ahli waris

sekiranya tertanggung meninggal dalam masa kontrak asuransi. Demikian pula

jika sebaliknya jika tertanggung terus hidup sampai jatuh tempo kontrak asuransi,

maka jenis pembayaran apa saja yang akan diterima pemegang polis.

3.3.Asuransi Jiwa Mitra Beasiswa Berencana

Asuransi jiwa mitra beasiswa ini mulai ada sejak Juni 1989 dengan nama Beasiswa

Berencana. Akan tetapi, karena nilai pada tabel premi terlalu rendah dan bunga

tetapnya terlalu tinggi sampai mencapai 10% per tahun, maka produk ini dirubah

namanya menjadi Mitra Beasiswa Berencana pada Juli 2004 dengan menaikkan nilai

pada tabel premi serta menurunkan bunga menjadi 4,5% per tahun.

Mitra Beasiswa Berencana dirancang khusus untuk menjadi mitra belajar bagi

anak. Melalui program ini, anak secara teratur akan menerima dana kelangsungan

belajar sesuai dengan jenjang pendidikannya. Anak juga berhak mendapatkan

perlindungan dengan tetap menerima dana beasiswa bahkan ketika orangtuanya

sebagai pemegang polis meninggal dunia. Setiap orang dapat menjadi pemegang

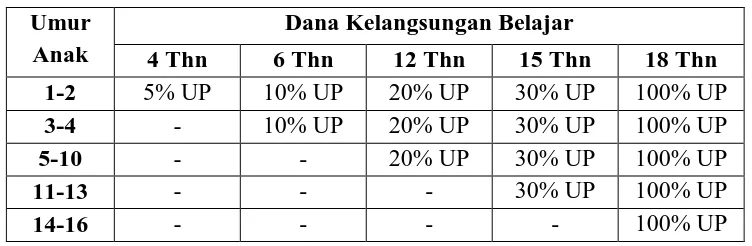

A. Faedah yang diperoleh

1. Jika tertanggung masih hidup atau meninggal dunia dalam masa asuransi, maka

kepada pemegang polis atau anak yang ditunjuk dibayarkan Dana Kelangsungan

Belajar (DKB) secara bertahap sesuai jenjang usia anak, sebagai berikut:

Tabel 3.1. Dana Kelangsungan Belajar Umur

Beasiswa secara sekaligus atau berkala baik tertanggung hidup atau meninggal.

Cara pembayaran Dana Beasiswa secara sekaligus atau berkala dapat dipilih

menurut tabel:

Tabel 3.2.Dana Beasiswa Jangka

Waktu

Jumlah Beasiswa Berkala per 1.000 Uang Pertanggungan Tiap Tahun Tiap

maka selain pembayaran dana kelangsungan belajar dan beasiswa berkala diatas

100% Uang Pertanggungan, premium deposit dikembalikan apabila premi

dibayar sekaligus setelah diperhitungkan premi jatuh tempo, polis menjadi bebas

premi.

2. Jika anak yang ditunjuk meninggal dunia, dapat ditunjuk penggantinya (anak

lain).

3. Diberikan hak Reversionary Bonus yang dibayarkan pada saat: meninggal dunia,

penebusan polis atau habis kontrak.

B. Ketentuan Medis

Mitra Beasiswa dapat diperoleh dengan pemerikasaan dokter (medical) atau tanpa

pemeriksaan dokter (non medical), dengan mangacu pada ketentuan yang berlaku.

Masa observasi untuk pertanggungan tanpa pemeriksaan dokter (non medical)

dikenakan 2 tahun, sehinggal santunan dibayarkan:

Meninggal pada tahun I sebesar 60% Uang Pertanggungan;

Meninggal pada tahun II sebesar 80% Uang Pertanggungan;

Meninggal pada tahun III dan seterusnya sebesar 100% Uang

Pertanggungan.

C. Pengecualian

Jika tertanggung meninggal karena kecelakaan atau penyakit yang oleh dinas

kesehatan setempat dinyatakan sebagai wabah untuk daerah tempat tertanggung

meninggal dunia, maka ketentuan masa observasi tanpa pemeriksaan dokter (non

medical) dinyatakan tidak berlaku dan uang santunan tetap dibayarkan sebesar 100%

D. Pembayaran pemi terhenti

1. Mitra Beasiswa mempunyai masa leluasa (grace period) pembayaran premi

selama 30 (tigapuluh) hari kalender.

2. Polis yang terhenti pembayaran preminya dapat dipulihkan dalam jangka

waktu 3 (tiga) tahun sejak polis terhenti pembayaran preminya.

E. Keuntungan Bagi Pemegang Polis

Dengan menjadi pemegang polis asuransi ini maka pemegang polis akan

memperoleh beberapa keuntungan yaitu menjamin tersedianya Dana Kelangsungan

Belajar (DKB) bagi anak-anak sejak anak masuk sekolah (TK s/d Perguruan Tinggi),

menghindari drop out anak akibat ketiadaan biaya pendidikan bila orangtua

meninggal dunia, dapat dijadikan alat motivasi badi orangtua terhadap anaknya

dalam belajar/sekolah, dapat melayani pembayaran premi dari triwulan sampai premi

tunggal dan sekaligus, risiko dapat diperluas dengan asuransi kecelakaan diri (risiko

ABD), guna menjaga kelangsungan pembayaran premi akibat ketidakmampuan

BAB 4

ANALISA DAN EVALUASI

4.1. Data Tingkat Pendapatan, Tingkat Pendidikan dan Tingkat Permintaan pada Asuransi Mitra Beasiswa Berencana AJB Bumiputera 1912 Kantor Wilayah Medan

Data yang dikumpulkan dalam penelitian ini adalah data sekunder yang diperoleh

dari AJB Bumiputera 1912 kantor wilayah Medan di Jalan. Sultan Iskandar Muda

No. 138 Medan yaitu data tingkat pendapatan, tingkat pendidikan dan tingkat

permintaan pemegang polis Asuransi Jiwa Mitra Beasiswa Berencana yang dianalisis

dari Surat Permintaan Asuransi Jiwa (SPAJ). Datanya adalah sebagai berikut :

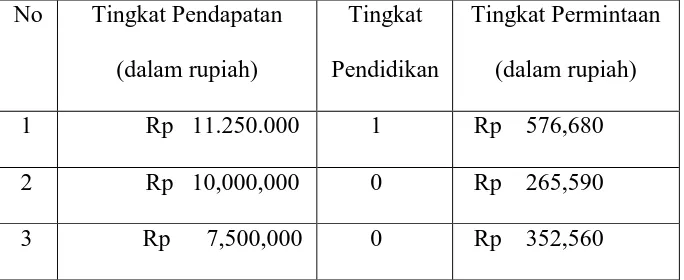

Tabel 4.1

Data Tingkat Pendapatan, Tingkat Pendidikan dan Tingkat Permintaan Pemegang Polis asuransi Jiwa Mitra Beasiswa Berencana AJB Bumiputera

1912 Kantor Wilayah Medan

No Tingkat Pendapatan

(dalam rupiah)

Tingkat

Pendidikan

Tingkat Permintaan

(dalam rupiah)

1 Rp 11.250.000 1 Rp 576,680

2 Rp 10,000,000 0 Rp 265,590

No Tingkat Pendapatan

(dalam rupiah)

Tingkat

Pendidikan

Tingkat Permintaan

(dalam rupiah)

4 Rp 6,000,000 0 Rp 479,018

5 Rp 3,750,000 1 Rp 852,540

6 Rp 1,750,000 0 Rp 316,160

7 Rp 6,750,000 0 Rp 333,060

8 Rp 3,000,000 0 Rp 358,800

9 Rp 6,250,000 0 Rp 426,270

10 Rp 11,250,000 1 Rp 466,440

11 Rp 4,000,000 0 Rp 566,280

12 Rp 9,000,000 0 Rp 798,200

13 Rp 7,500,000 0 Rp 352,560

14 Rp 9,000,000 0 Rp 429,390

15 Rp 9,000,000 1 Rp 324,240

16 Rp 9,000,000 0 Rp 321,360

17 Rp 4,500,000 0 Rp 565,760

18 Rp 7,500,000 0 Rp 618,800

19 Rp 9,000,000 0 Rp 462,800

20 Rp 7,500,000 1 Rp 354,120

21 Rp 5,000,000 0 Rp 372,840

22 Rp 6,250,000 0 Rp 383,448

23 Rp 6,250,000 0 Rp 187,850

No Tingkat Pendapatan

(dalam rupiah)

Tingkat

Pendidikan

Tingkat Permintaan

(dalam rupiah)

25 Rp 6,250,000 0 Rp 364,260

26 Rp 12,500,000 0 Rp 323,440

27 Rp 6,250,000 0 Rp 577,280

28 Rp 3,000,000 0 Rp 187,750

29 Rp 4,500,000 0 Rp 314,600

30 Rp 4,500,000 0 Rp 158,080

31 Rp 6,250,000 0 Rp 269,360

32 Rp 8,750,000 0 Rp 310,960

33 Rp 4,500,000 0 Rp 352,560

34 Rp 4,500,000 0 Rp 142,090

35 Rp 3,000,000 0 Rp 176,670

36 Rp 7,500,000 1 Rp 655,538

37 Rp 6,250,000 0 Rp 199,550

38 Rp 2,500,000 0 Rp 168,740

39 Rp 2,500,000 0 Rp 174,590

40 Rp 5,500,000 0 Rp 185,130

41 Rp 5,000,000 0 Rp 96,408

42 Rp 7,500,000 0 Rp 617,240

43 Rp 3,750,000 0 Rp 476,020

44 Rp 4,500,000 0 Rp 237,120

No Tingkat Pendapatan

(dalam rupiah)

Tingkat

Pendidikan

Tingkat Permintaan

(dalam rupiah)

46 Rp 7,500,000 0 Rp 345,020

47 Rp 6,250,000 0 Rp 167,050

48 Rp 10,000,000 1 Rp 751,400

49 Rp 6,250,000 0 Rp 307,060

50 Rp 6,250,000 0 Rp 232,601

51 Rp 4,500,000 0 Rp 284,700

52 Rp 3,000,000 0 Rp 308,100

53 Rp 7,500,000 0 Rp 306,800

54 Rp 15,000,000 0 Rp 961,740

55 Rp 10,000,000 0 Rp 308,100

56 Rp 7,500,000 0 Rp 497,250

57 Rp 3,000,000 0 Rp 309,400

58 Rp 12,500,000 0 Rp 316,160

59 Rp 7,500,000 0 Rp 363,740

60 Rp 7,500,000 0 Rp 307,320

61 Rp 4,500,000 0 Rp 325,000

62 Rp 3,000,000 0 Rp 328,380

63 Rp 3,000,000 0 Rp 312,260

64 Rp 4,500,000 0 Rp 163,540

65 Rp 4,500,000 0 Rp 282,880

No Tingkat Pendapatan

(dalam rupiah)

Tingkat

Pendidikan

Tingkat Permintaan

(dalam rupiah)

67 Rp 3,250,000 0 Rp 186,420

68 Rp 6,250,000 0 Rp 498,680

69 Rp 7,500,000 1 Rp 948,480

70 Rp 6,250,000 1 Rp 310,960

71 Rp 7,500,000 0 Rp 528,840

72 Rp 9,000,000 0 Rp 353,340

73 Rp 6,000,000 1 Rp 427,050

74 Rp 9,000,000 1 Rp 651,560

75 Rp 12,000,000 0 Rp 180,960

76 Rp 10,000,000 0 Rp 179,400

77 Rp 4,500,000 1 Rp 282,620

78 Rp 5,000,000 0 Rp 142,090

79 Rp 15,000,000 0 Rp 708,240

80 Rp 10,000,000 0 Rp 618,800

81 Rp 5,000,000 0 Rp 321,880

82 Rp 6,250,000 0 Rp 307,320

83 Rp 6,250,000 0 Rp 614,120

84 Rp 2,500,000 0 Rp 309,400

85 Rp 5,000,000 0 Rp 157,300

86 Rp 9,000,000 0 Rp 309,400

No Tingkat Pendapatan

(dalam rupiah)

Tingkat

Pendidikan

Tingkat Permintaan

(dalam rupiah)

88 Rp 6,250,000 0 Rp 617,556

89 Rp 5,000,000 0 Rp 175,370

90 Rp 6,250,000 0 Rp 175,500

91 Rp 12,500,000 0 Rp 178,750

92 Rp 12,500,000 1 Rp 182,910

93 Rp 12,500,000 1 Rp 357,500

94 Rp 3,250,000 0 Rp 353,340

95 Rp 5,000,000 0 Rp 153,790

96 Rp 5,000,000 0 Rp 365,820

97 Rp 6,000,000 0 Rp 290,940

98 Rp 3,750,000 0 Rp 287,300

99 Rp 6,250,000 1 Rp 323,700

Sumber : AJB Bumiputera 1912 Medan

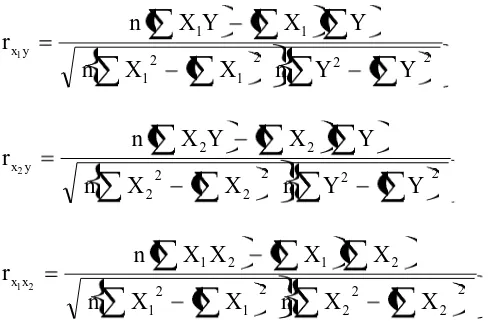

4.2. Analisis Korelasi

4.2.1. Analisis Korelasi Sederhana

Kegunaan analisis korelasi untuk mengetahui derajat hubungan antara variabel bebas

(Xi) dengan variabel terikat (Y). Korelasi dilambangkan dengan r dengan ketentuan

nilai r tidak lebih dari harga (-1≤ r ≤ 1). Apabila nilai r = -1 artinya korelasi negatif sempurna; r = 0 artinya tidak ada korelasi; dan r = 1 artinya korelasinya sangat kuat.

2

Dari perhitungan SPSS diperoleh hasil sebagai berikut :

Tabel 4.2

**. Correlation is significant at the 0.01 level (2-tailed).

Penafsiran hasil analisis korelasi antara variabel tingkat pendapatan,

tingkat pendidikan dan tingkat permintaan adalah sebagai berikut:

1) Korelasi antara tingkat pendapatan dan tingkat permintaan rxy

1

Berdasarkan perhitungan diperoleh nilai korelasi antara variabel tingkat

pendapatan dan tingkat permintaan rxy

1 = 0,331 yang berarti bahawa hubungan

antara tingkat pendapatan dan tingkat permintaan lemah dan searah. Searah

artinya jika tingkat pendapatan tinggi maka peran tingkat permintaan juga tinggi.

Korelasi antara dua variabel signifikan karena angka signifikansi 0,001≤ 0,01.

2) Korelasi antara tingkat pendidikan dan tingkat permintaan rx y

2

Berdasarkan perhitungan diperoleh nilai korelasi antara variabel tingkat

pendidikan dan tingkat permintaan rxy

2 = 0,265 yang berarti bahawa hubungan

antara tingkat pendapatan dan tingkat permintaan lemah dan searah. Searah

artinya jika tingkat pendidikan tinggi maka peran tingkat permintaan juga tinggi.

Korelasi antara dua variabel signifikan karena angka signifikansi 0,008≤ 0,01.

3) Korelasi antara tingkat pendapatan dan tingkat pendidikan

2 1x

x r

Berdasarkan perhitungan diperoleh nilai korelasi antara variabel tingkat

pendapatan dan tingkat pendidikan

2 1x

x

r = 0,245 yang berarti bahawa hubungan

antara tingkat pendapatan dan tingkat pendidikan lemah dan searah. Searah

artinya jika tingkat pendapatan tinggi maka peran tingkat pendidikan juga tinggi.

4.2.2. Analisis Korelasi Berganda

Analisis korelasi berganda berfungsi untuk mencari besarnya hubungan antara dua

variabel bebas (Xi) atau lebih secara simultan dengan variabel terikat (Y). rumus

korelasi berganda adalah sebagai berikut :

2

Dari perhitungan SPSS diperoleh hasil sebagai berikut :

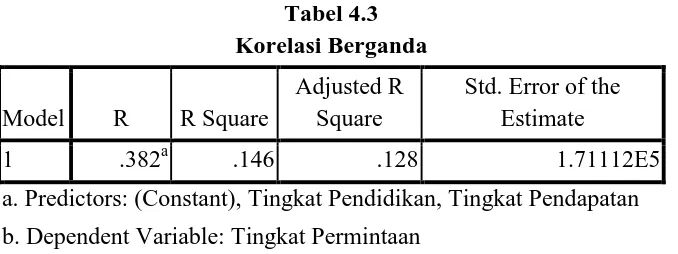

Tabel 4.3

a. Predictors: (Constant), Tingkat Pendidikan, Tingkat Pendapatan

b. Dependent Variable: Tingkat Permintaan

Berdasarkan perhitungan nilai di atas diperoleh nilai korelasi antara variabel

tingkat pendapatan dan tingkat pendidikan terhadap tingkat permintaan secara

simultan dan signifikan adalah 0,382 yang berarti bahwa hubungan antara variabel

tingkat pendapatan (X1) dan tingkat pendidikan(X2) terhadap tingkat permintaan (Y)

adalah lemah dan searah. Searah artinya apabila variabel tingkat pendapatan dan

4.3. Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk melihat seberapa besar variabel-variabel

independen secara bersama mampu memberikan penjelasan mengenai variabel

dependen dimana nilai R2 berkisar antara 0 sampai 1(0≤R2≤1). Semakin besar nilai R2, maka semakin besar variasi variabel dependen yang dapat dijelaskan oleh variasi

variabel – variabel independen. Sebaliknya jika R2 kecil, maka akan semakin kecil variasi variabel dependen yang dapat di jelaskan oleh variabel independen. Koefisien

determinasi dapat dilihat dari kuadrat korelasi berganda antara X1 dan X2 terhadap Y.

Dari tabel 4.3 Korelasi Berganda diperoleh bahwa besarnya angka R square

(R2) adalah 0,146, maka :

Koefisien Determinasi (KD) = R2 x 100%

= 0,146 x 100%

= 14,6%

Maksudnya bahwa pengaruh tingkat pendapatan (X1) dan tingkat pendidikan

(X2) terhadap tingkat permintaan (Y) secara gabungan adalah 14,6% sedangkan

sisanya sebesar 85,4% (100%-14,6%) dipengaruhi oleh faktor lain. Dengan kata lain,

variabilitas tingkat permintaan yang dapat diterangkan oleh variabel tingkat

pendapatan dan tingkat pendidikan sebesar 14,6% sedangkan pengaruh sebesar

4.4. Analisis Regresi Linier Berganda

a. Dependent Variable: Tingkat Permintaan

Dari hasil pemrosesan data menggunakan SPSS diperoleh koefisien regresi sebagai

Sehingga persamaan regresi linier bergandanya adalah :

2 1 94693,429

018 , 0 287 , 23618

ˆ X X

Y

Berdasarkan hasil regresi di atas dapat dijelaskan pengaruh variabel independen

yaitu Tingkat Pendapatan (X1), Tingkat Pendidikan (X2) terhadap Tingkat

Permintaan asuransi jiwa mitra beasiswa pada AJB Bumiputera 1912 kantor

Wilayah Medan sebagai berikut:

1. Tingkat Pendapatan berpengaruh positif terhadap Tingkat Permintaan

asuransi jiwa mitra beasiswa pada AJB Bumiputera 1912 Kantor Wilayah

Medan.. Hal ini ditunjukkan oleh koefisien regresi tingkat pendapatan

yaitu sebesar 0,018 Artinya setiap kenaikan pendapatan Rp 1.000,- maka

permintaan asuransi jiwa mitra beasiswa pada AJB Bumiputera 1912

Kantor Wilayah Medan akan naik sebesar Rp 18,

2. Bahwa semakin tinggi jenjang pendidikan pemegang polis maka semakin

berpengaruh terhadap permintaan asuransi jiwa Mitra Beasiswa pada

AJB Bumiputera 1912 Kantor Wilayah Medan.

4.5. Uji Persamaan Regresi Linier Berganda

Uji t-statistik merupakan pengujian untuk mengetahui apakah masing- masing

koefisien regresi signifikan atau tidak terhadap variabel dependen. Dengan

menganggap variabel independen lainya konstan atau dapat juga disebut sebagai

pengujian secara parsial.

Nilai t-hitung diperoleh dengan rumus:

t-hitung =

Se (bi) = simpangan baku dari variabel independen ke-i

Dari perhitungan SPSS pada Tabel 4.4 Koefisien Regresi, maka kita dapat

menentukan hubungan antara variabel independen terhadap variabel dependen

sebagai berikut :

1. Menentukan hubungan antara tingkat pendapatan (X1) dan tingkat permintaan

(Y). Langkah-langkahnya sebagai berikut :

1) Menentukan hipotesis

H0 : Tidak ada hubungan linier antara tingkat pendapatan dengan tingkat

H1 : Ada hubungan linier antara tingkat pendapatan dengan tingkat

permintaan.

2) Menghitung besarnya angka t-hitung

Berdasarkan hasil perhitungan SPSS diperoleh t-hitung sebesar 2,909

3) Menghitung besarnya t-tabel dengan ketentuan sebagai berikut :

Taraf signifikansi 0,05 dan derajat kebebasan (dk) dengan ketentuan (dk) :

n-2 atau 99-n-2= 97. Dari ketentuan tersebut diperoleh t-tabel sebesar 1,999.

4) Menentukan kriteria

Kriteria uji hipotesisnya adalah sebagai berikut :

Jika t-hitung > t-tabel maka H0 ditolak dan H1 diterima.

Jika t-hitung ≤ t-tabel maka H0 diterima dan H1 ditolak.

5) Pengambilan keputusan

Berdasarkan hasil perhitungan diperoleh t-hitung sebesar 2,909 > t-tabel

sebesar 1,999 sehingga H0 ditolak dan H1 diterima. Artinya ada hubungan

linier antara tingkat pendapatan dengan tingkat permintaan. Besarnya

pengaruh tingkat pendapatan terhadap tingkat permintaan adalah 0,283 atau

28,3% signifikan. Hal ini tercermin dalam angka signifikansi 0,004 yang

lebih kecil dari 0,05. Dari kurva juga dapat dilihat bahwa t-hitung berada

2. Menentukan hubungan antara tingkat pendidikan (X2) dan tingkat permintaan

(Y). Langkah-langkahnya sebagai berikut :

1)Menentukan hipotesis

H0 : Tidak ada hubungan linier antara tingkat pendidikan dengan tingkat

permintaan.

H1 : Ada hubungan linier antara tingkat pendidikan dengan tingkat

permintaan.

2) Menghitung besarnya angka t-hitung

Berdasarkan hasil perhitungan SPSS diperoleh t-hitung sebesar 2,013

3) Menghitung besarnya t-tabel dengan ketentuan sebagai berikut :

Taraf signifikansi 0,05 dan derajat kebebasan (dk) dengan ketentuan (dk) :

n-2 atau 99-n-2= 97. Dari ketentuan tersebut diperoleh t-tabel sebesar 1,999. Ho ditolak

Ho diterima

0 2,909 -2,909 -1,999 1,999

Ho ditolak

4) Menentukan kriteria

Kriteria uji hipotesisnya adalah sebagai berikut :

Jika t-hitung > t-tabel maka H0 ditolak dan H1 diterima.

Jika t-hitung ≤ t-tabel maka H0 diterima dan H1 ditolak.

5) Pengambilan keputusan

Berdasarkan hasil perhitungan diperoleh t-hitung sebesar 2,013 > t-tabel

sebesar 1,999 sehingga H0 ditolak dan H1 diterima. Artinya ada hubungan

linier antara tingkat pendidikan dengan tingkat permintaan. Besarnya

pengaruh tingkat pendidikan terhadap tingkat permintaan adalah 0,196 atau

19,6% signifikan. Hal ini tercermin dalam angka signifikansi 0,047 yang

lebih kecil dari 0,05. Dari kurva juga dapat dilihat bahwa t-hitung berada

didaerah H0 ditolak.

4.5.2.Uji F-statistik

Ho ditolak Ho diterima

0 2,013 -2,013 -1,999 1,999

Ho ditolak

Uji F-statistik ini adalah pengujian yang bertujuan untuk mengetahui seberapa besar

pengaruh koefisien regresi secara bersama-sama terhadap variabel independen. Nilai

F-hitung dapat diperoleh dengan rumus:

F-hitung =

R2 : Koefisien determinasi

k : Jumlah variabel independen

n : Jumlah sampel

Dari perhitungan SPSS diperoleh hasil sebagai berikut :

Tabel 4.5

a. Predictors: (Constant), Tingkat Pendidikan, Tingkat Pendapatan

b. Dependent Variable: Tingkat Permintaan

Hipotesis :

H0 : b1 = b2 = bn...bn = 0, Tidak ada hubungan linier antara tingkat pendapatan dan

tingkat pendidikan terhadap tingkat permintaan.

Pengujian dapat dilakukan dengan dua cara antara lain :

1. Membandingkan F-hitung dengan F-tabel

2. Membandingkan angka taraf signifikansi (Sig) hasil perhitungan dengan

taraf signifikansi (Sig) 0,05 (5%).

1. Membandingkan F-hitung dengan F tabel

Adapun langkah-langkahnya sebagai berikut :

1) Menghitung F-hitung

F-hitung dari SPSS yang diperoleh sebesar 8,188

2) Menghitung F-tabel dengan ketentuan sebagai berikut :

Taraf signifikansi 0,05 dan derajat kebebasan dengan ketentuan

numerator : 3-1 = 2; dan dumerator : 99-(3-1) = 97. Dari ketentuan

tersebut diperoleh F-tabel sebesar 3,091.

3) Menentukan kriteria uji hipotesis

Kriteria pengujian :

Jika F-hitung > F tabel maka H0 ditolak dan H1 diterima.

Jika F-hitung ≤ F tabel maka H0 diterima danH1 ditolak.