ANALISIS FAKTOR DIVIDEN DAN I PADA PER

MU

FAK UNIVERSITAS

R-FAKTOR YANG MEMPENGARUHI KEB IMPLIKASINYA TERHADAP HARGA SAH

RUSAHAAN MANUFAKTUR GO PUBLIC DI BURSA EFEK INDONESIA

Disusun Oleh:

UHAMMAD MIFTAHURROHMAN 106081002458

JURUSAN MANAJEMEN AKULTAS EKONOMI DAN BISNIS

S ISLAM NEGERI SYARIF HIDAYATULLA JAKARTA

1431 H / 2010 M

BIJAKAN HAM

ANALISIS

FAKTOR.FAKTOR YANG MEMPENGARUHI KEBIJAKAN

DEYIDEN, DAN IMPLIKASINYA TERHADAP HARGA SAHAM

PAI}A PERUSAHAAN MANUFAKTUR

GOPUBLIK

DI

BTIRSAEFEK INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

MUHAMMAD MIFTAHURROHMAN

NIM: 106081002458

Di Bawah Bimbingan

Pembimbing

I

Pembimbingtr

Ga

Prof.Dr.Ahmad

Rodoni.MM

NrP.196902B2$0dt21

003JURUSAN

MANAJEMEN

FAKULTAS EKONOMI DAN

ILMU

SOSIAL

UNTVERSITAS

ISLAM I\EGERI SYARIF

HIDAYATULLAH

JAKARTA

t431HJ

2010M

Titi

DewiWarninda.

SE"M.Si

ANALISIS F'AKTOR.FAKTOR YANG MEMPENGARUHI KEBIJAKAN

DIVIDEN, DAN

IMPLIKASINYA

TERIIADAP HARGA SAHAM

PADA

PERUSAHAAITMANUFAKTUR

GOPUBLIK

DI

BURSAEFEK INDONESIA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat

Untuk Meraih Gelar Sarjana Ekonomi

Oleh:

MUHAMMAD MIX'TAHURROHMAN

NIM:

106081002458Tim

PengujiUjian Skripsi

Pembimbing

I

PembimbingII

m'd

Titi

DewiWarninda.

SE.M.Si

MP:

19731221 20050I

2402Dr.

Yahva Hamia. MM,l[IP:

1949A602197803 1 001JURUSAN

MANAJEMEN

FAKULTAS

EKONOMI DAN BISNIS

UMVtrRSITAS ISLAM NEGERI SYARIF

HIDAYATULLAII

JAKARTA

t431HJ2010

M

NrP.19690203 200112 1 003Hari

ini

Senin Tanggal20 Bulan

Desember TahunDua Ribu

Sepuluh telahdilakukan

Ujian

Skripsi atas

nama

Muhammad

Miftahunohman NIM:

106081002458 denganjudul

Skripsi(ANALISIS

FAKTOR-FAKTOR

YAIIG

MEMPENGARUIil

KEBIJAKAN

DEVIDEN,

DAI{

IMPLIKASINYA

TERIIADAP HARGA SAHAM

PADA PERUSAIIA.A^I\MAFIUFAKTUR

GOPABLIK

DI

BURSA

EFEK

II\DONESIA".

Memperhatikan PenampilanMahasiswa tersebut selama

ujian

berlangsffig,maka skripsi

ini

sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi padaJurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakartra, 20 Desember 2010

Tim

PengujiSkripsi

[La

Prof.

Dr.

Ahmad Rodoni.MM

Ketua

Titi

DewiWarninda,

SE"M.Si

SekretarisPenguji

Ahli

I

Hari ini

Kamis Tanggal 27 BulanMei

Tahun Dua Ribu Sepuluh telah dilakukanUjian

Komprehensif

atas

nama

Muhammad Miftahunohman

NIM:

106081002458 dengan

judul

Skripsi"ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI

IffiBIJAKAN

DEVIDENO DAN

IMPLIKASINYA

TERHADAP HARGA SAHAM PADA

PERUSAHAANMANUT'AKTUR

GOPUBLIK

DI

BURSA

EFEK

INDONESIA".

Memperhatikan kemampuanmahasiswa tersebut selama

ujian

berlangsung,maka skripsi

ini

sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi padaJurusan Manajemen Fakultas Ekonomi dan

Ilmu

Sosial Universitas Islam Negeri Syarif Hidayatullah Jakartra.Jakarta, 27

Mei2010

Tim

PengujiUjian Komprehensif

o'1 /

1

7-f

__<'r

Indo Yama Nasaruddin. SE.

MAB

Ketua./--\

()*/

Prof.

Dr.

AhmadRodoni.(VftI

-t

Fauzan. Sn.

MM

SURAT

PERNYATAAN

Nama

Mahasiswa

: MuhammadMiftahurrohman

NIM

:106081002458Jurusan

: ManajemenDengan

ini

menyatakan bahwa skripsiini

adalah hasil karya saya sendiri yang merupakanhasil

penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian oranglain.

Apabila terbukli skripsi

ini

plagiat atau replikasi maka skripsiini

dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusanserta gelarnya dibatalkan.

Demikian pernyataan

ini

dibuat dengan segala akibat yangtimbul

di

kemudian hari menjadi tanggungjawab saya..

{"\qttu, l0

Desember 2010 METERAI'ffMTHf

NqI

W

/

;,*ffi^

"'{*{l

6wwii&^ffi',/-

\

DAFTAR RIWAYAT HIDUP

Nama : Muhammad Miftahurrohman

Tempat Tanggal Lahir : Sukabumi, 2 September 1985

Jenis Kelamin : Laki-laki

Alamat : Jl. Cilangla Rt 005/Rw 03 Cireunghas Sukabumi,

Jawa Barat 43193

Agama : Islam

Kewarganegaraan : Indonesia

Nama Orang Tua : Ayah : Said

Ibu : Enung Nurlathifah

Telepon : 0266-230210 (rumah)

021-95466892 (hp)

e-mail : moch.miftah@gmail.com

PENDIDIKAN

• SD Negeri Cilangla Sukabumi 1991 – 1997

• TMI Al-Amien Prenduan Sumenep Jawa Timur 1998 – 2004

• UIN Syarif Hidayatullah Jakarta, Manajemen FEB 2006 – 2010

PENGALAMAN ORGANISASI

• Ketua Koperasi TOSERBA, Departemen KOPWIRA TMI Al-Amien

Prenduan (2003)

• Staf Keilmuan IKBAL Korda Jakarta (2006)

• Bendahara Umum IKBAL Korda Jakarta (2008-2010)

PENGALAMAN KERJA

• Klinik (BPSK) TMI Al-Amien Prenduan (2004-2005)

ABSTRACT

This research aims to analyze the influence of ownership structure, corporate life cycle, financial leverage and interest rate in dividend policy, and its implication on stock price. This research also aims to analyze the direct and indirect effect of independent variable on stock price. This research use quantitative research by using method of path analysis. The sample in this research is go public manufacture companies which listed in Indonesia Stock Exchange for period 2005-2009. Data in this research is obtained from companies financial statement which available in BEI and interest rate that published by Indonesian Bank. Research finding of substructure I indicates that ownership structure, corporate life cycle, and financial leverage have significantly effect on dividend policy. Research finding of substructure II indicates that ownership structure, corporate life cycle, interest rate, and dividend policy have significantly effect on stock price. Besides, research finding also indicates that the factors have direct effect on stock price are ownership structure with positive coefficient around 20.9%, corporate life cycle with negative coefficient around 39.8%, and interest rate with negative coefficient around 18.8%. While the factors have indirect effect on stock price are ownership structure with positive coefficient around 5.2%, corporate life cycle with negative coefficient around 13.1%, and financial leverage with negative coefficient around 5.8%.

ABSTRAKSI

Penelitian ini bertujuan untuk menganalisa struktur kepemilikan, tahapan daur hidup perusahaan, financial leverage, dan suku bunga SBI terhadap kebijakan dividen, serta implikasinya terhadap harga saham. Penelitian ini juga bertujuan untuk menganalisa pengaruh langsung dan tidak langsung dari variabel independen terhadap harga saham. Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan path analysis. Sampel dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia pada periode 2005-2009. Data dalam penelitian ini diperoleh dari laporan keuangan perusahaan yang tersedia di BEI dan tingkat suku bunga SBI yang dipublikasikan oleh Bank Indonesia. Hasil penelitian pada substruktur I menunjukkan bahwa struktur kepemilikan, tahapan daur hidup perusahaan, dan

financial leverage berpengaruh signifikan terhadap kebijakan dividen. Hasil penelitian pada substruktur II menunjukkan bahwa struktur kepemilikan, tahapan daur hidup perusahaan, suku bunga SBI, dan kebijakan dividen berpengaruh signifikan terhadap harga saham. Selain itu, Hasil penelitian juga menunjukkan bahwa faktor-faktor yang berpengaruh langsung terhadap harga saham adalah struktur kepemilikan dengan koefisien positif sebesar 20.9%, tahapan daur hidup perusahaan dengan koefisien negatif sebesar 39.8%, dan suku bunga SBI dengan koefisien negatif sebesar 18.8%. Sedangkan faktor-faktor yang berpengaruh tidak langsung terhadap harga saham adalah struktur kepemilikan dengan koefisien positif sebesar 5.2%, tahapan daur hidup perusahaan dengan koefisien negatif sebesar 13.1%, dan financial leverage dengan koefisien negatif sebesar 5.8%.

KATA PENGANTAR

Alhamdulillâhirabbil’âlamîn. Segala puji bagi Allah swt. yang Maha Pengasih lagi Maha Penyayang. Dialah Tuhan yang Maha Berilmu lagi

menjanjikan akan meninggikan orang-orang yang beriman dan orang-orang yang

diberi ilmu pengetahuan beberapa derajat (Al-Mujadalah: 11). Shalawat dan salam

semoga selalu tercurah kepada Rasulullan Muhammad saw., beserta keluarga,

sahabat, dan orang-orang yang mengikuti beliau hingga hari Akhir.

Penulis bersyukur dapat menyelesaikan skripsi ini disamping penulis juga

menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini

dikarenakan keterbatasan kemampuan pengetahuan yang penulis miliki. Untuk

itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang

ditemui dalam skripsi ini.

Penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya kepada

semua pihak yang telah membantu dalam menyelesaikan skripsi ini.

1. Kedua orang tua dan semua keluarga penulis yang senantiasa berdo’a dan

memberikan bimbingan akan arti hidup yang hakiki.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Ahmad Rodoni, MM, selaku Pembantu Dekan I Fakultas

Ekonomi dan Bisnis, sekaligus pembimbing I yang telah meluangkan

waktunya untuk membimbing dan mengarahkan penulis sehingga skripsi

ini bias terselesaikan.

4. Bapak Indoyama Nasarudin, SE, MAB, selaku Kepala Jurusan Manajemen

Fakultas Ekonomi dan Bisnis.

5. Ibu Titi Dewi Warninda, SE, M.Si, selaku dosen pembimbing II yang

selalu membimbing dan memotivasi penulis selama penyusunan skripsi.

6. Seluruh dosen pengajar di Fakultas Ekonomi dan Bisnis yang telah

memberikan bekal ilmu yang tak terhingga nilainya, semoga menjadi ilmu

7. Para staf tata usaha Fakultas Ekonomi dan Bisnis yang telah membantu

penulis dalam mengurus kebutuhan administrasi dan lain-lain.

8. Seluruh sahabat penulis, kalianlah yang punya andil besar dalam

membentuk kepribadian penulis selama ini, yang telah memperkenalkan

makna perbedaan dan menghadirkan indahnya warna-warni kebersamaan.

Bagaimana penulis bisa melangkah, jika bukan karena kalian yang selalu

menggandeng penulis selama ini untuk menatap masa depan. Bagaimana

penulis bisa bangun, jika bukan karena kalian yang selalu memotivasi

penulis untuk hidup lebih baik. Teman-temanlah yang selalu hadir di kala

penulis merasa sendiri, kalaupun harus pergi tidak lain agar penulis merasa

tenang bukan berarti kalian tidak ingin menemani. Ketulusan kalian

membuat penulis tersenyum dan menangis haru. Bagaimana penulis harus

berterima kasih, bagaimana penulis harus membalas segala kebaikan

kalian yang teramat luhur. Penulis hanya bisa bersyukur kepada Allah swt.

telah dipertemukan bersama teman-teman. Biarlah Ia yang membalasnya

karena penulis yakin tidak ada balasan yang lebih baik atas kebaikan

kalian melainkan balasan yang datang dari-Nya.

9. Pihak-pihak yang tidak dapat disebutkan satu per satu, suatu kebahagiaan

telah dipertemukan dan diperkenalkan dengan kalian semua.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak

kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran,

arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian

ini.

Skripsi ini diharapkan dapat memberikan manfaan bagi berbagai pihak, bagi

pengembangan diri penulis khusunya dan para pembaca budiman pada umumnya.

Akhirnya segala urusan penulis pasrah-tawakkalkan kepada Dzat yang Maha

Mengetahui lagi Maha Bijaksana.

Jakarta, 20 Desember 2010

Penulis,

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAKSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Batasan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA ... 9

A. Pasar Modal ... 9

B. Saham ... 11

1. Pengertian Saham ... 11

2. Analisis dan Penilaian Harga Saham ... 15

C. Kebijakan Deviden ... 19

1. Pengertian ... 19

2. Kebijakan Pembagian Deviden ... 21

3. Teori-teori Kebijakan Deviden ... 23

D. Hubungan Kebijakan Deviden dan Harga Saham ... 26

E. Tinjauan Penelitian Terdahulu ... 37

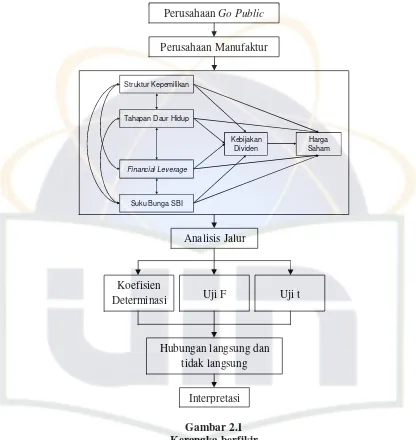

F. Kerangka Pemikiran ... 40

G. Hipotesis Penelitian ... 41

BAB III. METODOLOGI PENELITIAN ... 43

A. Ruang Lingkup Penelitian ... 43

B. Populasi dan Sampel Penelitian ... 43

D. Metode Analisis ... 44

E. Dasar Pengambilan Keputusan ... 47

F. Operasional Variabel ... 50

BAB IV. HASIL DAN PEMBAHASAN ... 53

A. Sekilas Gambaran Umum Objek Penelitian ... 53

B. Penemuan dan Pembahasan ... 60

1. Analisis Deskriptif ... 60

2. Analisis Jalur Pengaruh Struktur Kepemilikan, Tahapan Daur Hidup Perusahaan, Financial Leverage, dan Suku Bunga SBI Terhadap Kebijakan Dividen, serta Implikasinya Terhadap Harga Saham ... 70

3. Analisis Jalur Setelah Trimming ... 92

C. Interpretasi Hasil ... 106

BAB V. KESIMPULAN DAN IMPLIKASI ... 114

A. Kesimpulan ... 114

B. Implikasi ... 115

DAFTAR PUSTAKA ... 117

DAFTAR TABEL

Nomer Keterangan Halaman

4.1 Data Sampel Perusahaan Manufaktur 59

4.2 Korelasi antar Variabel Bebas 72

4.3 Uji t Regresi * 76

4.4 Koefisien Determinasi (Adjusted R Square) * 80

4.5 Uji F Regresi * 81

4.6 Uji t Regresi ** 84

4.7 Koefisien Determinasi (Adjusted R Square) ** 88

4.8 Uji F Regresi ** 89

4.9 Hasil Pengujian Pengaruh antar Variabel Eksogen dan

Endogen 91

4.10 Uji t Regresi *** 93

4.11 Koefisien Determinasi (Adjusted R Square) *** 96

4.12 Uji F Regresi *** 97

4.13 Uji t Regresi **** 97

4.14 Koefisien Determinasi (Adjusted R Square) **** 101

4.15 Uji F Regresi **** 101

4.16 Hasil Pengujian Pengaruh antar Variabel Eksogen dan

Endogen setelah Trimming 102

4.17 Koefisien Pengaruh Langsung, Tidak Langsung, dan

Total tentang Struktur Kepemilikan (IO), Tahapan daur

Hidup Perusahaan (RETE), Financial Leverage (DER), Suku Bunga SBI, Kebijakan Dividen (DY), dan Harga

Saham (CP) 105

Ket.

*Substruktur I ***Substruktur I setelah Trimming

DAFTAR GAMBAR

Nomer Keterangan Halaman

2.1 Kerangka Berfikir 41

4.1 Rata-rata IO Perusahaan 61

4.2 Rata-rata RETE Perusahaan 63

4.3 Rata-rata DER Perusahaan 65

4.4 Suku Bunga SBI 66

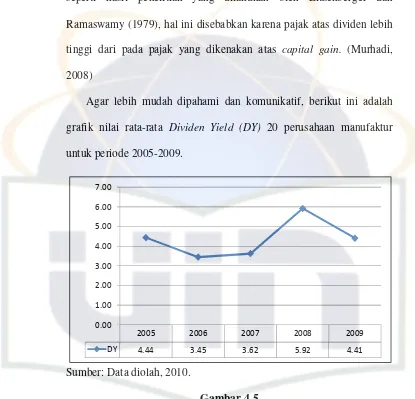

4.5 Rata-rata Dividend Yield (DY) Perusahaan 68

4.6 Rata-rata Harga Saham (CP) Perusahaan 69

4.7 Diagram Jalur 71

4.8 Diagram Jalur (hasil perhitungan) 91

4.9 Diagram Jalur setelah Trimming 93

BAB I PENDAHULUAN

A. Latar Belakang

Investor menginvestasikan modalnya pada saham dengan mengharapkan

tingkat pengembalian yang baik tanpa suatu resiko yang berarti. Mereka akan

lebih menekankan referensi pada return yang akan didapat dari investasi yang

ditanamkannya tersebut. Oleh karena itu mereka cenderung selalu melihat

dan menilai lebih teliti saham perusahaan mana yang nilainya stabil dan

bahkan ada kecenderungan naik. Di lain pihak, perusahaan juga

mengharapkan pertumbuhan sekaligus mempertahankan kelangsungan

hidupnya dan memberikan kesejahteraan bagi pemegang saham. Oleh karena

itu kebijakan pembayaran dividen mempunyai dampak yang sangat penting

bagi investor maupun bagi perusahaan yang membayarkan dividen, dan

menjadi masalah menarik karena akan memenuhi harapan investor, namun

disisi lain kebijakan tersebut jangan sampai menghambat pertumbuhan

apalagi mengancam kelangsungan hidup perusahaan. Murhadi (2008, vol.10)

mengatakan bahwa pengumuman dividen oleh suatu perusahaan, merupakan

signal bagi pemegang saham.

Besar kecilnya dividen yang akan dibayarkan oleh perusahaan tergantung

pada kebijakan dividen dari masing-masing perusahaan, sehingga

pertimbangan manajemen sangat diperlukan. Dengan demikian perlu bagi

mempengaruhi kebijakan dividen yang ditetapkan oleh perusahaan

(Pradessya, 2006: 13). Selanjutnya, Dewi (2008: 47) berpendapat bahwa

wewenang dalam mengendalikan kebijakan dividen merupakan salah satu

wewenang yang didelegasikan para pemegang saham kepada dewan direksi.

Dividen akan dibayarkan atau tidak, bagaimana sifat dan jumlah dividen

merupakan masalah yang ditentukan olehh dewan direksi.

Perusahaan yang membayarkan dividen dalam 5 tahun terakhir terlihat

mengalami fluktuatif, hal ini dapat dilihat dari data statistik yang dikeluarkan

oleh research and development division ofIndonesia Stock Exchange (IDX),

dimana terdapat 166 perusahaan atau 48.40% dari 343 perusahaan yang listed

di Bursa Efek Indonesia pada tahun 2005, terdapat 158 perusahaan atau

44.89% dari 352 perusahaan di tahun 2006, terdapat 153 perusahaan atau

40.48% dari 378 perusahaan di tahun 2007, 157 perusahaan atau 38.57% dari

407 perusahaan di tahun 2008, dan 168 perusahaan atau 40.58% dari 414

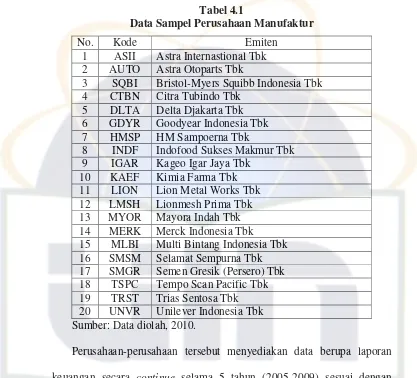

perusahaan. Sementara itu, untuk perusahaan manufaktur yang membayarkan

dividen kepada pemegang saham secara continue selama periode tahun 2005 sampai dengan tahun 2009 hanya sebanyak 20 perusahaan, yaitu Astra

Internastional Tbk, Astra Otoparts Tbk, Bristol-Myers Squibb Indonesia Tbk,

Citra Tubindo Tbk, Delta Djakarta Tbk, Goodyear Indonesia Tbk, HM

Sampoerna Tbk, Indofood Sukses Makmur Tbk, Kageo Igar Jaya Tbk, Kimia

Farma Tbk, Lion Metal Works Tbk, Lionmesh Prima Tbk, Mayora Indah

Tbk, Semen Gresik (Persero) Tbk, Tempo Scan Pacific Tbk, Trias Sentosa

Tbk, dan Unilever Indonesia Tbk.

Alli (1993) dalam Prihantono (2003: 9) membedakan variabel yang

mempengaruhi pembayaran dividen, diantaranya adalah batasan legal (legal restriction), posisi likuiditas (liquidity position), ketiadaan sumber pembiayaan lain (absence or lack of other source of financing), prediksi penerimaan (earning predictability), kontrol kepemilikan (ownership control), dan Inflasi (inflation).

Apabila sebuah perusahaan mempunyai kemampuan dalam memberikan

dividen maka akan banyak investor yang tertarik menanamkan modalnya di

perusahaan tersebut, jika hal ini terjadi maka permintaan akan saham

perusahaan menjadi tinggi yang pada akhirnya diikuti dengan appresiasi

harga saham perusahaan dan memberikan keuntungan berupa capital gain.

Sementara itu, menurut Sartono (1998: 370) kenyataan harga saham berubah

mengikuti perubahan dividen semata-mata karena adanya information content

dalam pengumuman dividen. Sudah banyak penelitian untuk menguji

hipotesis ini, namun demikian hingga saat ini masih sulit untuk menentukan

apakah perubahan harga saham yang mengikuti perubahan dividen

disebabkan karena signaling effect, preference effect, atau karena kombinasi keduanya.

Menurut Husnan (2005: 307) dalam Faizah (2009) harga saham yang

beragam pada umumnya mencerminkan keadaan fundamental perusahaan

harga saham di masa yang akan datang dengan mengestimasi nilai

faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan

datang dan menerapakan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham. Namun, adakalanya perubahan harga saham

tidak begitu mencerminkan keadaan fundamental perusahaan pada periode

tertentu. Harga saham lebih dipengaruhi oleh faktor ekstern di luar faktor

fundamental, seperti kondisi makro ekonomi, stabilitas politik, kebijakan

pemerintah dalam dunia industri dan usaha atau faktor sejenis yang terjadi

pada perusahaan merupakan variabel yang bisa ikut memicu arah pergerakan

kurs saham.

Rata-rata saham perusahaan manufaktur selama 5 tahun terakhir terlihat

mengalami fluktuatif, hal ini dapat dilihat dari pergerakan rata-rata saham

yang selalu berubah-ubah (naik-turun) dari tahun ke tahun. Nilai rata-rata

saham perusahaan manufaktur sepanjang tahun 2005-2007 mengalami

peningkatan yaitu Rp 11088.00 di tahun 2005, naik menjadi Rp 13832.50 di

tahun 2006, dan naik kembali di tahun 2007 menjadi Rp 14953.90. Pada

tahun 2008 turun menjadi Rp 11858.45. Namun di tahun 2009 mengalami

peningkatan hingga pada titik harga Rp 27623.30.

Penurunan nilai rata-rata saham manufaktur pada tahun 2008 lebih dipicu

oleh keadaan ekonomi tepatnya krisis keuangan global yang dimulai dari

Amerika dan meluas ke hampir seluruh belahan dunia termasuk Indonesia,

Sebaliknya, kenaikan di tahun 2009 memberikan sinyal atau tanda positif bagi

para investor perihal prospek berinvestasi pada saham tersebut.

Murhadi (2008, vol 10) melakukan penelitian mengenai kebijakan dividen: anteseden dan dampaknya terhadap harga saham perusahaan.

Penelitiannya menjelaskan hubungan kausal antara harga saham dan

kebijakan dividen sebagai variabel endogen dengan set kesempatan investasi, aliran kas bebas, tahapan daur hidup, kepemilikan institusional, dan regulasi

sebagai variabel eksogen.

Analisis terhadap faktor kebijakan dividen dan dampak

faktor-faktor tersebut terhadap harga saham mempunyai arti penting bagi investor

sebelum mengambil suatu keputusan investasi. Berdasarkan uraian di atas dan

penelitian-penelitian yang dilakukan, maka peneliti tertarik untuk melakukan

penelitian beberapa faktor yang mempengaruhi kebijakan dividen dan

pengaruh faktor-faktor tersebut terhadap harga saham perusahaan-perusahaan

manufaktur.

Berbeda dengan penelitian-penelitian sebelumnya, dalam penelitian ini

akan dilakukan pengujian terhadap teori signaling dividen (signaling theory)

melalui kebijakan dividen yang diwakili dengan dividend yield, teori keagenan (agency theory) melalui struktuk kepemilikan yang diwakili dengan

yang diwakili dengan debt to equity ratio (DER), serta dilengkapi dengan variabel makro yang diwakili oleh tingkat suku bunga SBI.

Periode penelitian yang dilakukan adalah periode tahun 2005 sampai

dengan tahun 2009. Penelitian ini dilakukan pada perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI) yang memiliki laporan keuangan lengkap dan melakukan pembayaran dividen secara konsisten

selama periode penelitian (lima tahun), yaitu meliputi tahun 2005, 2006,

2007, 2008, dan 2009. Penelitian dibatasi pada penggunaan data sekunder

yang dipublikasikan di Bursa Efek Indonesia (BEI) dan data yang

dipublikasikan oleh Bank Indonesia yang sifatnya kuantitatif dalam

melakukan analisis.

Dengan berbagai dasar dan latar belakang di atas, maka penelitian ini

mengambil topik yaitu “Analisis faktor-faktor yang mempengaruhi kebijakan dividen dan implikasinya terhadap harga saham pada perusahaan manufaktur yang go public di Bursa Efek Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, serta agar penelitian dapat dilakukan

secara sistematis dan terarah, maka perumusan masalah dalam penelitian ini

adalah sebagai berikut.

1. Bagaimana pengaruh variabel struktur kepemilikan, tahapan daur hidup

2. Bagaimana pengaruh variabel struktur kepemilikan, tahapan daur hidup

perusahaan, financial leverage, suku bunga SBI, dan kebijakan dividen terhadap harga saham?

3. Bagaimana pengaruh langsung dan tidak langsung variabel struktur

kepemilikan, tahapan daur hidup perusahaan,financial leverage, dan suku bunga SBI terhadap harga saham?

C. Tujuan Penelitian

Berdasarkan uraian pendahuluan dan perumusan masalah, maka

penelitian ini dilakukan dengan tujuan sebagai berikut.

1. Untuk menganalisis pengaruh variabel struktur kepemilikan, tahapan daur

hidup perusahaan, financial leverage, dan suku bunga SBI terhadap kebijakan dividen.

2. Untuk menganalisis pengaruh variabel struktur kepemilikan, tahapan daur

hidup perusahaan, financial leverage, suku bunga SBI, dan kebijakan dividen terhadap harga saham.

3. Untuk menganalisis pengaruh langsung dan tidak langsung variabel

struktur kepemilikan, tahapan daur hidup perusahaan, financial leverage,

dan suku bunga SBI terhadap harga saham.

D. Manfaat Penelitian

1. Bagi peneliti. Memperluas dan menambah wawasan tentang kebijakan

kepemilikan, tahapan daur hidup perusahaan,financial leverage, dan suku bunga SBI terhadap kebijakan dividen dan harga saham.

2. Bagi akademis. Sebagai bahan acuan dan referensi dalam memahami

kebijakan dividen dan harga saham, serta faktor-faktor yang

mempengaruhinya, pada suatu investasi.

3. Bagi ilmu manajemen, khususnya ilmu keuangan. Diharapkan dapat

mencerminkan dan memperkaya informasi ilmiah mengenai kebijakan

dividen dan harga saham, dengan senantiasa untuk ditindaklanjuti, serta

dilakukan perbaikan dan pengembangan yang lebih baik.

4. Bagi investor. Sebagai bahan pertimbangan dan masukan dalam

melakukan atau membuat kebijakan investasi.

5. Bagi perusahaan. Sebagai bahan pertimbangan dan masukan dalam

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

Menurut Fabbozi, Modigliani, dan Ferri (1999: 7) terdapat banyak cara

untuk menggolongkan jenis-jenis pasar keuangan. Salah satunya adalah

berdasarkan jenis klaim keuangan, seperti pasar uang dan pasar ekuitas.

Sementara itu, pasar modal (capital market) merupakan bagian dari klasifikasi pasar keuangan—selain pasar uang (money market)—berdasarkan lamanya jatuh tempo suatu klaim. Menurutnya pasar modal adalah pasar

keuangan bagi aset-aset keuangan jangka panjang, dan pasar uang adalah

pasar bagi instrumen-instrumen utang jangka pendek.

Menurut Siamat (2005: 487) Pasar modal dalam arti sempit adalah suatu

tempat yang terorganisasi dimana efek-efek diperdagangkan yang disebut

bursa efek. Bursa efek atau stock exchange adalah suatu sistem yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan

baik secara langsung maupun dengan melalui wakil-wakilnya. Fungsi bursa

efek ini antara lain adalah menjaga kontinuitas pasar dan menciptakan harga

efek yang wajar melalui mekanisme permintaan dan penawaran. Menurut

Rodoni (2008: 40) pasar modal (capital market) adalah pasar keuangan untuk dana-dana jangka panjang (dana yang jatuh temponya lebih dari satu tahun)

dan merupakan pasar yang konkrit. Sedangkan bursa efek (stock exchange)

efek yang dilakukan baik secara langsung maupun tidak langsung. Efek

adalah setiap surat berharga yang diterbitkan oleh perusahaan, misalnya: surat

pengakuan hutang, surat berharga komersial (commercial paper), saham, obligasi, tanda bukti utang, bukti right (right issue), dan waran (warrant).

Coyle (2002: 53) berpendapat, a stock exchange is a formal stock market, whose trading systems, information dissemination systems and administrative systems are used by the intermediaries participating in the dealing activities on the exchange, yaitu pasar saham formal, dimana system perdagangan, informasi diseminasi, dan administrasi, digunakan oleh perantara yang

berpartisipasi dalam penanganan kegiatan di bursa. Sedangkan stock market is a more general term for an organized market in whice buyers and sellers trade in securities, yaitu istilah yang umum untuk pasar yang terorganisir dimana pembeli dan penjual melakukan jual beli sekuritas.

Stock market terdiri dari primary market (pasar primer atau perdana) dan

secondary market (pasar sekunder). Stock market fulfill both primary market and secondary market functions. The primary equity markets are the market in whice companies issue new shares that are sold to investors. the primary markets are the markets for raising capital. The secondary markets are for trading in shares after issue. (Coyle, 2002: 52). Artinya pasar saham memenuhi kedua fungsi pasar primer dan pasar sekunder. Pasar primer adalah

pasar dimana saham baru perusahaan dijual kepada investor, untuk

meningkatkan modal. Sedangkan pasar sekunder adalah untuk perdagangan

Ananto (2007: 38) berpendapat, pasar primer adalah pasar untuk

surat-surat berharga yang baru diterbitkan. Sedangkan pasar sekunder adalah pasar

perdagangan surat berharga yang sudah ada (sekuritas lama) di bursa efek.

Menurut Husnan (2001) terdapat empat instrumen pasar modal (Kholid,

2006: 10), yakni.

1) Saham. Saham merupakan suatu hak kepemilikan dari perusahaan yang

diperjual belikan. Terdiri dari saham biasa dan saham preferen.

2) Obligasi. obligasi adalah surat berharga atau sertifikat yang berisi kontrak

antara pemberi dana (pemodal) dengan yang diberi dana (perusahaan) atau

biasa disebut obligasi biasa (bond). Sedangkan obligasi konversi

(convertible bond) secara umum tidak berbeda dengan obligasi biasa sedikit memiliki keunggulan, yaitu dapat ditukar dengan saham biasa.

3) Sertifikat Right. Right merupakan surat berharga yang memberikan hak bagi pemodal untuk membeli saham baru yang dikeluarkan perusahaan, di

mana Right merupakan suatu produk derivatif atau merupakan turunan dari sebuah saham.

4) Waran. Waran merupakan hak untuk membeli saham biasa pada waktu

dan harga yang sudah ditentukan.

B. Saham

1. Pengertian Saham

Menurut Widyastuti (2006: 39) saham adalah surat berharga yang

belikan di pasar modal adalah saham perusahaan-perusahaan yang telah go public. Secara sederhana, Rodoni (2008: 45) mendefinisikan saham sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam

suatu perusahaan. Wujud saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan kertas tersebut. oleh karena itu pemegang saham biasa

memiliki hak untuk memilih direktur-direktur perusahaan yang selanjutnya

akan memilih para pejabat yang akan mengelola bisnis.

Saham merupakan suatu hak kepemilikan dari perusahaan yang

diperjual belikan. Adapun saham dibagi menjadi dua yaitu saham biasa

dan saham preferen. (Kholid, 2006: 10)

a. Saham Biasa

Apabila perusahaan hanya mengeluarkan satu jenis saham saja,

saham ini biasanya dalam bentuk saham biasa (common stock).

Pemegang saham adalah pemilik dari perusahaan yang mewakili

kepada manajemen untuk menjalankan operasi perusahaan (Jogiyanto,

2000). Saham ini memiliki dua hak yaitu hak kontrol yaitu hak

pemegang saham biasa untuk memilih pimpinan perusahaan, hak

menerima pembagian keuntungan perusahaan dan Hak Preemtive yaitu hak untuk mendapatkan persentasi kepimilikan yang sama jika

perusahaan mengeluarkan tambahan lembar saham untuk tujuan

melindungi hak kontrol dari pemegang saham lama dan melindungi

oleh masyarakat dan banyak digunakan untuk menarik dana dari

masyarakat oleh perusahaan.

b. Saham preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan

antara obligasi dan saham biasa (Jogiyanto, 2000). Saham preferen

dapat dikatakan serupa dengan saham biasa. Hal ini disebabkan karena

dua hal pokok yaitu: mewakili kepemilikan ekuitas dan diterbitkan

tanpa tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut,

dan membayar (memperoleh) dividen. Sedangkan persamaan saham

preferen dengan obligasi terletak pada tiga hal yaitu: ada klaim atas laba

dan aktiva sebelumnya, dividennya tetap selama masa berlaku dari

saham, dan memiliki hak tebus serta dapat dipertukarkan dengan saham

biasa.

Menurut Anoraga dalam Widyastuti (2006: 39), dengan memiliki

saham suatu perusahaan akan memberikan berbagai manfaat. Manfaat

yang diperoleh antara lain:

1) Dividen, bagian dari keuntungan perusahaan yang dibagikan kepada

para pemilik saham.

2) Capital Gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya.

3) Manfaat non-finansial, yaitu timbulnya kebanggaan dan kekuasaan

Jadi saham merupakan salah satu sekuritas yang diterbitkan oleh

perusahaan dan diperdagangkan di bursa efek yang dengan memilikinya

memberikan indikasi penyertaan atau kepemilikan atas perusahaan

tersebut, sehingga pemilik saham berhak menentukan arah

kebijaksanaan perusahaan, dimana pemilik saham dapat bersifat

perorangan ataupun badan usaha, dan dikelompokkan menjadi saham

biasa (common stock) dan saham preferen (prefered stock).

Beberapa jenis saham yang dikenal adalah (Ananto, 2007: 41):

1) Saham atas tunjuk (bearer stock)

Setiap pemegang saham atas tunjuk dianggap sebagai pemilik

dan memiliki hak untuk menjual saham tersebut, memperoleh

bayaran atas dividen dan menghadiri Rapat Umum Pemegang Saham

(RUPS).

2) Saham Atas Nama (Registered Stock)

Jenis saham ini nama dari pemilik saham terdapat di sertifikat

saham dan tercatat dalam daftar pemegang saham (DPS) perusahaan.

Pemegang saham jenis ini memperoleh hak untuk menjual saham,

memperoleh dividen, dan mengakhiri Rapat Umum Pemegang

Saham (RUPS).

3) Saham Biasa (Common Stock)

Saham biasa adalah saham yang tidak memiliki saham istimewa,

dibandingkan pemegang saham preferen terutama pada saat

pembagian dividen dan liquidasi perusahaan.

4) Saham preferen (Preferred Stock)

Pemegang saham preferen memiliki hak prioritas dalam

pembagian dividen dan pembagian kekayaan pada saat perusahaan

dilikuidasi dibandingkan dengan pemegang saham biasa. Selain itu

pemegang saham preferen berhak mengajukan usul pengajuan calon

anggota dewan komisarisdan direksi.

2. Analisis dan Penilaian Harga Saham

Nilai buku perlembar saham biasa adalah nilai kekayaan bersih

ekonomis dibagi dengan jumlah lembar saham biasa yang beredar.

Kekayaan bersih ekonomis adalah selisih total aktiva dengan total

kewajiban. Sedangkan harga pasar adalah harga yang terbentuk di pasar

jual beli saham. Sementara itu nilai intrinsik adalah nilai saham yang

seharusnya terjadi (Halim, 2005: 20).

Berdasarkan fungsinya nilai suatu saham dibagi atas tiga jenis, yaitu

sebagai berikut:

a. Par Value (nilai nominal)/Stated Value/Face Value, nilai nominal ini tidak dapat digunakan untuk mengukur sesuatu. Jumlah saham yang

dikeluarkan perseroan dikali dengan nilai nominalnya merupakan

modal disetor penuh bagi perseroan, dan dalam pencatatan akuntansi

Untuk satu jenis saham yang sama harus mempunyai satu jenis nilai

nominal.

b. Base Price (Harga Dasar), harga perdana (untuk menentukan nilai dasar), dipergunakan dalam perhitungan indeks harga saham. Harga

dasar akan berubah sesuai dengan aksi emiten, untuk saham baru harga

dasar merupakan harga perdananya. Nilai dasar merupakan perkalian

antara harga dasar dengan total saham yang beredar.

c. Market Price, merupakan harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu

saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup,

maka harga pasar adalah harga penutupannya (closing price). Harga pasar ini merupakan harga jual dari investor yang satu dengan investor

yang lain, dan disebut sebagai harga di pasar sekunder. Harga pasar

inilah yang menyatakan naik turunnya suatu saham dan setiap hari

diumumkan di surat-surat kabar atau di media-media lainnya.

(Widyastuti, 2006: 39)

a. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

Undervalued (harganya terlalu rendah), dan karenanya layak dibeli atau ditahan apabila saham tersebut telah dimiliki.

b. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai

Overvalued (harganya terlalu mahal) dan karenanya layak dijual. c. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

Model penilaian merupakan suatu mekanisme untuk mengubah

serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan

(atau yang diamati) menjadi dasar perkiraan harga saham (Husnan, 2001).

Variabel-variabel ekonomi tersebut misalnya: laba dan dividen yang

dibagikan. Seorang investor sebelum mengambil keputusan untuk membeli

saham, biasanya akan menganilisis terlebih dahulu untuk menentukan

saham mana yang memberikan keuntungan paling optimal.

Penentuan harga saham dapat dilakukan melalui analisis teknikal dan

analisis fundamental. Pada analisis teknikal harga saham ditentukan

berdasarkan catatan harga saham di waktu yang lalu, sedangkan dalam

analisis fundamental harga saham ditentukan atas dasar faktor-faktor

fundamental yang mempengaruhinya, seperi laba dan dividen.

Analisis fundamental memiliki dua model penilaian saham yang

a. Pendekatan Present value, mencoba menaksir Present value, dengan menggunakan tingkat bunga tertentu, manfaat yang akan diterima oleh

pemilik saham.

b. Pendekatan Price earnings ratio, menaksir nilai saham dengan mengalikan laba perlembar saham dengan kelipatan tertentu.

Pendapat lain—dengan gaya bahasa yang berbeda namun memiliki

konotasi yang sama—dalam menilai investasi berupa saham ada dua

pendekatan yaitu The Firm Foundation Theory dan The Castle in The Air Theory. (Widyastuti, 2006: 42).

a. The Firm Foundation Theory

Pendekatan The Firm Foundatiuon Theory lebih dikenal dengan sebutan Fundamental Analysis (Analisis Fundamental). Untuk dapat menilai suatu investasi saham berdasarkan teori ini berarti seorang

investor harus memiliki saham tersebut untuk jangka panjang, formula

yang umum digunakan pada teori ini dalam menaksir nilai saham antara

lain Dividend Approach.

Pada dividend approach ini dapat digunakan formula sebagai berikut:

1) Dividend Yield Approach

Pendekatan ini berdasarkan pada perkiraan dividen yang akan

dibayarkan untuk satu tahun dan hasilnya dibandingkan dengan

2) Earning Approach (PER)

Pendekatan ini berdasarkan pada perkiraan per saham di masa

mendatang, sehingga dapat diketahui berapa lama investasi dalam

suatu saham akan kembali. Formula dalam pendekatan ini sebagai

berikut:

b. The Castle in The Air Theory

Pendekatan ini lebih menekankan pada pendekatan tingkah laku

investor di masa depan berdasarkan kebiasaan di masa lalu dan

bukannya pada nilai instriksik saham itu sendiri. Asumsi yang

digunakan dalam pendekatan ini yaitu antara lain:

1) Nilai pasar hanya ditentukan oleh investasi antara permintaan dan

penawaran.

2) Permintaan dan penawaran dipengaruhi oleh beberapa faktor baik

rasional maupun irrasional.

3) Mengabaikan fluktuasi yang sifatnya minor di pasar.

4) Perubahan trend disebabkan oleh pergeseran permintaan dan

penawaran.

C. Kebijakan Dividen 1. Pengertian

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di

masa datang (Sartono, 1998: 370). Weston and Copeland (1996)

mendefinisikan kebijakan dividen sebagai: “Keputusan untuk menentukan

besarnya bagian pendapatan (earning) yang akan dibagikan kepada para pemegang saham dan bagian yang akan ditahan di perusahaan.”

Pradessya (2006: 23) memberikan pandangan bahwa kebijakan

dividen dipengaruhi dua kepentingan yang saling bertolak belakang, yaitu

kepentingan pemegang saham dengan dividennya, dan kepentingan

perusahaan untuk melakukan reinvestasi dengan menahan laba. Dari sisi

pemegang saham, dividen merupakan salah satu motivator untuk

menanamkan dana di pasar modal.

Menurut Brigham dan Gapenski (1994: 610), dividend policy has three key elements: (1) what fraction of earnings should be paid out, on average, over time? This is the target payout policy decision, (2) should the firm attempt to maintain a steady, stable dividend growth rate, or should it very its dividend payment from year to year depending on its internal needs for funds and on its cashflows? (3) what dollar amount should the firm pay in current dividend?

Kebijakan dividen memiliki tiga elemen utama: (1) berapa rata-rata

bagian laba yang harus dibayarkan dari waktu ke waktu? (2) apakah

perusahaan mempertahankan tingkat pertumbuhan dividen yang stabil,

pendanaan internal dan arus kas perusahaan? (3) berapa jumlah dolar yang

perusahaan harus membayar dividen saat ini?

2. Kebijakan Pembagian Dividen

Menurut Sutrisno (2001) dalam Pradessya (2006: 23), ada beberapa

bentuk dividen yang akan dibagikan kepada pemegang saham antara lain:

a. Pembagian dividen secara tunai atau cash dividend. Pembagian dividen secara tunai terdiri dari beberapa bentuk yaitu:

1) Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian yang stabil ini artinya dividen akan diberikan

secara tetap per lembarnya untuk jangka tertentu walaupun laba yang

diperoleh perusahaan berfluktuasi. Dividen stabil ini dipertahankan

untuk beberapa tahun, dan kemudian bila laba yang diperoleh

meningkat dan peningkatannya mantap dan stabil, maka dividen juga

akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa

tahun. Kebijakan pemberian dividen yang stabil ini banyak

dilakukan oleh perusahaan, karena beberapa alasan, yaitu: (1) dapat

meningkatkan harga saham, sebab dividen yang stabil dan dapat

diprediksi dianggap mempunyai risiko lebih kecil, (2) dapat

memberikan kesan kepada para investor bahwa perusahaan

mempunyai prospek yang baik di masa yang akan datang, (3) dapat

menarik investor yang memanfaatkan dividen untuk keperluan

2) Kebijakan Dividen Meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen kepada

pemegang saham dengan jumlah yang selalu meningkat dengan

pertumbuhan yang stabil.

3) Kebijakan Dividen dengan Ratio yang Konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti

besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba

yang diperoleh semakin besar dividen yang dibayarkan, demikian

pula sebaliknya bila laba kecil dividen yang dibayarkan juga kecil.

Dasar yang digunakan sering disebut dividend payout ratio.

4) Kebijakan Pemberian Dividen Reguler yang Rendah ditambah

Ekstra

Kebijakan dengan cara ini, perusahaan menentukan jumlah

pembayaran dividen per lembar yang dibagikan kecil, kemudian

ditambahkan dengan ekstra dividen bila keuntungannya mencapai

jumlah tertentu.

b. Pembagian Stock Dividen

Salah satu kebijakan yang bisa diambil oleh perusahaan adalah

dengan dengan memberikan dividen tidak dalam bentuk uang, tetapi

dividen diberikan dalam bentuk saham. Artinya pemegang saham akan

diberi tambahan saham sebagai pengganti cash dividen. Pemberian

bersangkutan. Karena pada dasarnya pemberian stock dividen ini akan

mengurangi pos laba ditahan di neraca dan akan ditambahkan ke pos

modal saham.

c. Kebijakan Stock Split

Apabila harga pasar saham suatu perusahaan terlalu tinggi,

mengakibatkan banyak investor kurang berminat terhadap saham

perusahaan. oleh karena itu, perusahaan bisa mengambil kebijaksanaan

untuk meningkatkan jumlah lembar saham melalui stock split yaitu pemecahan nilai nominal saham ke dalam nilai nominal yang lebih

kecil. Dengan stock split ini jumlah lembar saham menjadi lebih banyak, maka mengakibatkan harga saham turun. Oleh karena itu,

dengan stock split harga saham menjadi lebih murah, sehingga harga pasar masih dalam trading range tertentu.

d. Kebijakan Repurchase Stock

Repurchase stock adalah pembelian kembali saham-saham perusahaan yang dimiliki oleh pemegang saham atau investor.

3. Teori-teori Kebijakan Dividen

Secara ringkas, pernyataan Keown (2000) dalam Pradessya (2006:

28-33) mengenai beberapa teori yang mendasari kebijakan dividen:

a. Teori Ketidak Relevanan Dividen (Dividend Irrelevance Theory)

Teori ketidakrelevanan dividen adalah teori yang menyatakan

bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh baik

teori ini adalah Merton Miller dan Franco Modigliani (MM). Teori ini

menyatakan bahwa nilai suatu perusahaan hanya ditentukan oleh

kemampuan dasarnya untuk menghasilkan laba serta resiko bisnisnya,

dengan kata lain, nilai suatu perusahaan tergantung semata-mata pada

pendapatan yang dihasilkan oleh aktivanya, bukan bagaimana

pendapatan tersebut dibagi di antara dividen dan laba yang ditahan (atau

pertumbuhan).

b. Teori Bird In the Hand

Kepercayaan bahwa kebijakan dividen perusahaan merupakan hal

yang tidak penting, secara tidak langsung membuat para investor

berasumsi bahwa pendapatan yang mereka harapkan melalui perolehan

modal akan berbeda besarnya dengan pendapatan yang berasal dari

dividen. Hal ini disebabkan karena dividen lebih bisa diramalkan

daripada pendapatan modal, manajemen dapat mengontrol dividen, tapi

tak dapat mendikte harga saham. Investor kurang yakin akan menerima

pendapatan dari perolehan modal daripada dari dividen. Dengan

mendapatkan dividen (a bird in the hand) adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan terwujud sebagai dividen dimasa yang akan datang

c. Dividen Rendah Meningkatkan Nilai Saham

Pandangan ketiga adalah dividen yang rendah mempengaruhi harga

saham, sehingga dividen dapat merugikan investor. Pendapat ini

didasarkan pada perbedaan perlakuan pajak antara pendapatan dividen

dan perolehan modal. Setiap investor harus membayar pajak

pendapatan untuk memaksimumkan pengembalian setelah pajak atas

investasi, investor berusaha meminimumkan tingkat pajak atas

pendapatan, atau menunda pembayaran pajak jika memungkinkan.

d. Teori Dividen Residu

Teori dividen residu adalah teori yang menyatakan bahwa dividen

dibayar dari kapital yang sama setelah selesai mendapat keuntungan

investasi keuangan. Jika perusahaan memiliki biaya pengembangan,

yang mungkin secara langsung mempengaruhi keputusan dividen, maka

perusahaan harus menerbitkan jumlah sekuritas yang lebih besar untuk

mendapatkan modal yang dibutuhkan untuk kegiatan investasi.

e. Teori dividen Isyarat (Dividend Signaling Theory)

Signal atau isyarat adalah suatu tindakan yang diambil manajemen

perusahaan yang memberi petunjuk bagi investor tentang bagaimana

manajemen memandang prospek perusahaan (Brigham, 2001: 13).

Dividend signaling theory merupakan suatu teori yang mendasari dugaan bahwa pengumuman dividen tunai mempunyai kandungan

informasi yang mengakibatkan adanya reaksi harga saham. Teori ini

dibayarkan digunakan oleh investor sebagai signal tentang prospek perusahaan dimasa yang akan datang. Hal ini disebabkan adanya

asymmetric information antara manajer dengan investor, sehingga para investor menggunakan kebijakan dividen sebagai indikator tentang

prospek perusahaan.

D. Hubungan Kebijakan Dividen dan Harga Saham

Harga saham menurut Undang-undang No. 8 tahun 1995 tentang Pasar

Modal adalah penerimaan besarnya pengorbanan yang dilakukan oleh setiap

investor untuk penyertaan dalam perusahaan. Pergerakan harga saham dapat

ditentukan oleh permintaan dan penawaran oleh para investor. Pada saat

kondisi permintaan lebih banyak daripada penawaran maka harga saham

cenderung naik, demikian sebaliknya pada saat penawaran lebih besar

daripada permintaan maka harga saham cenderung akan turun. Harga saham

menurut Brigham dan Houston (2001) dapat dibedakan menjadi dua yaitu

harga pasar dan harga teoritis (nilai intrinsik). Harga pasar adalah aktual

saham di pasar modal, sedangkan nilai instrinsik adalah present value arus kas (return) yang diharapkan dari sebuah saham pada periode tertentu. Harga pasar suatu saham dibedakan menjadi harga pasar rata-rata selama satu

periode, harga pembukaan pada satu periode (open price) dan harga penutupan pada satu periode (closing price).

Menurut Sartono (1998: 370), nilai perusahaan ditentukan oleh nilai

saham untuk satu perusahaan yang mengalami pertumbuhan, Po = D1/(Ke-g),

menunjukkan bahwa pembayaran dividen yang lebih besar cenderung akan

meningkatkan harga saham. Kemudian meningkatnya harga saham berarti

meningkatnya nilai perusahaan. Tetapi perlu diingat bahwa pembayaran

dividen yang semakin besar akan mengurangi kemampuan perusahaan untuk

investasi sehingga menurunkan tingkat pertumbuhan perusahaan dan

selanjutnya akan menurunkan harga saham. Sementara itu, MM

berkesimpulan bahwa reaksi investor terhadap pembayaran dividen tidak

berarti sebagai indikasi bahwa investor lebih menyukai dividen disbanding

dengan laba ditahan. Kenyataan bahwa harga saham berubah mengikuti

perubahan dividen semata-mata karena adanya information content dalam pengumuman dividen. Sudah banyak penelitian untuk menguji hipotesis ini,

namun demikian hingga saat ini masih sulit untuk menentukan apakah

perubahan harga saham yang mengikuti perubahan dividen disebabkan

karena:

1. Kebijakan dividen dilihat sebagai satu tanda bagi investor disebut juga

signaling effect, atau

2. Karena memang investor lebih menyukai dividen daripada capital gain

disebut juga dengan preference effect, atau 3. Karena kombinasi keduanya.

Menurut Black (1976 dalam Murhadi, 2008: 2) mengatakan bahwa

memiliki informasi yang berbeda, dimana manajer lebih memiliki informasi

yang lengkap daripada pemegang saham. Pemegang saham akan

menginterpretasikan peningkatan pembayaran dividen oleh perusahaan

sebagai signal bahwa pihak manajemen memiliki prediksi arus kas yang tinggi di masa yang akan datang. Sebaliknya, penurunan pembayaran dividen

diinterpretasikan sebagai antisipasi manajer terhadap terbatasnya arus kas di

masa yang akan datang. Sedangkan menurut Husnan (2005: 307) dalam

Faizah (2009) harga saham yang beragam pada umumnya mencerminkan

keadaan fundamental perusahaan pada periode tertentu. Namun, adakalanya

harga saham lebih dipengaruhi oleh faktor ekstern di luar faktor fundamental,

seperti kondisi makro ekonomi, stabilitas politik, kebijakan pemerintah dalam

dunia industri dan usaha atau faktor sejenis yang terjadi pada perusahaan

merupakan variabel yang bisa ikut memicu arah pergerakan kurs saham.

Alli (1993) dalam Prihantoro (2003: 9) membedakan variabel yang

mempengaruhi pembayaran dividen, diantaranya adalah:

1. Batasan Legal (legal restriction). Peraturan tertentu yang akan membatasi besarnya dividen yang akan dibayarkan.

2. Posisi Likuiditas (liquidity position). Keuntungan yang diperoleh dan laba ditahan yang tinggi tidak harus menyebabkan posisi kas yang tinggi juga.

Karena ada kemungkinan bahwa keuntungan dan laba ditahan tersebut

telah digunakan untuk membayar hutang atau melekat pada aktiva selain

3. Ketiadaan sumber pembiayaan lain (absence or lack of other source of financing). Bagi perusahaan yang baru tumbuh pada umumnya sumber dana internal memiliki arti yang sangat penting. Hal ini disebabkan karena

perusahaan tersebut mengalami kesulitan untuk memperoleh pinjaman

atau menjual sahamnya. Sebagai konsekuensinya, dividen yang akan

dibayarkan cenderung rendah atau bahkan tidak membagi dividen, karena

manajemen akan berusaha mengakumulasikan keuntungan ke dalam laba

ditahan yang berguna untuk pendanaan internalnya.

4. Prediksi Penerimaan (earning predictability). Jika keuntungan berfluktuasi, maka dividen tidak dapat bergantung semata-mata dari

keuntungan tersebut, sehingga diperlukan adanya trend keuntungan yang

stabil untuk menentukan porsi dividen yang direncanakan.

5. Kontrol Kepemilikan (ownership control). Jika perusahaan memutuskan untuk membayarkan dividen yang tinggi, hal ini akan menyebabkan laba

ditahan tidak cukup untuk membiayai investasi barunya. Salah satu cara

untuk mengatasi hal tersebut adalah dengan cara menerbitkan saham baru

untuk mencukupi dananya. Keputusan ini menimbulkan kontrol dari

pemegang saham perusahaan lama semakin berkurang. Tentunya hal ini

tidak diinginkan oleh para pemegang saham, sehingga mereka akan lebih

menyukai dengan tidak memperoleh dividen.

6. Inflasi (inflation). Inflasi yang tinggi akan menyebabkan kemampuan perusahaan tidak dapat mencukupi untuk melakukan investasi yang baru,

ditahan. Hal ini akan berdampak pada penurunan terhadap pembayaran

dividen, atau bahkan tidak melakukan pembayaran dividen.

Mengacu pada pendapat Alli mengenai faktor-faktor yang mempengaruhi

kebijakan deviden, serta pendapat Suad Husnan yang mengisyaratkan masih

banyaknya faktor-faktor lain—selain kebijakan deviden—yang dianggap

mempunyai pengaruh terhadap harga saham, berikut ini beberapa faktor yang

dianggap dapat mempengaruhi kebijakan deviden dan dampaknya terhadap

harga saham.

a. Struktur Kepemilikan.

Scott pada tahun 2000 dalam Dewi (2008: 50), memiliki pandangan

bahwa tingkat saham institusional yang tinggi akan menghasilkan

upaya-upaya pengawasan yang lebih intensif sehingga dapat membatasi perilaku

opportunistic manajer, yaitu manajer melaporkan laba secara oportunis untuk memaksimumkan kepentingan pribadinya.

Secara teoritis, kepemilikan institusi akan mengurangi masalah

keagenan tipe I antara pihak manajemen dan pemegang saham, Jensen dan

Meckling pada tahun 1976 menyebutnya sebagai argumen konvergensi.

Menurutnya, struktur penyebaran kepemilikan dapat dilihat dari preferensi

masing-masing pemilik. Semakin besar porsi kepemilikan saham oleh

institusi berdampak positif, karena mendorong manajer bertindak sesuai

dengan kepentingan pemegang saham, akan tetapi sisi negatif tingginya

porsi kepemilikan institusi akan merugikan investor minorotas (Djumahir,

Menurut Shleifer dan Vishny tahun 1986 dalam Murhadi (2008: 5),

hubungan struktur kepemilikan dan deviden dapat dijelaskan dengan

menggunakan teori keagenan, dimana kepemilikan institusi akan dapat

membantu memecahkan masalah keagenan melalui pengawasan terhadap

manajemen. Pada sisi lain, menurut Morck, Shleifer, dan Vishny (1998)

kepemilikan institusi yang tinggi akan mengakibatkan munculnya masalah

keagenan tipe II antara pemegang saham mayoritas dengan pemegang

saham minoritas, mereka menyebutnya sebagai argumen entrenchment. Hubungan struktur kepemilikan dengan harga saham juga dapat

dijelaskan dengan teori keagenan, dimana kepemilikan perusahaan oleh

institusi yang tinggi akan meningkatkan pengawasan terhadap manajer.

Peningkatan pengawasan ini akan mengurangi konflik kepentingan antara

pemegang saham dan manajer, sehingga berdampak pada peningkatan

nilai perusahaan. Pada sisi lain, kepemilikan institusi yang tinggi dapat

mendorong manajer untuk melakukan tindakan yang dapat merugikan bagi

pemegang saham minoritas (Murhadi, 2008: 6).

b. Tahapan Daur Hidup Perusahaan.

Ide utama dalam strategis bisnis menurut Boston Consulting Group

adalah untuk menciptakan cost advantage atau demand advantage yang melebihi pesaing, dimana keduanya diharapkan akan menciptakan

halangan untuk masuk bagi pendatang baru. Teori daur hidup menyatakan

bahwa pengembangan strategi yang paling pas adalah dengan

Anthony dan Ramesh (1992) menyatakan perusahaan yang berada

pada tahapan growth memiliki tingkat pembayaran yang rendah, pertumbuhan penjualan yang tinggi, dan umur yang relative muda,

sedangkan perusahaan pada tahapan mature memiliki karakteristik pembayaran dividen yang lebih tinggi, pertumbuhan penjualan yang

rendah, dan umur yang relatif lebih tua.

Sementara itu, ciri-ciri perusahaan dalam tiap tahapan daur hidup

menurut Aharony, Falk, dan Yehuda (2003) adalah sebagai berikut.

1) Tahapan star-ups. Ditandai dengan terbatasnya aset yang dimiliki, adanya kesempatan untuk bertumbuh, earning dan aliran kas dari aktivitas operasi yang rendah, dan umur yang relatif muda.

2) Tahapan growth. Ditandai dengan lebih banyak aset yang dimiliki, pertumbuhan yang pesat, earning dan aliran kas dari aktivitas operasi yang mulai tumbuh, dan umur yang memasuki tahap medium.

3) Tahapan mature. Ditandai oleh pertumbuhan yang rendah dan perusahaan menjadi cash cow.

4) Tahapan decline. Ditandai dengan penurunan pertumbuhan, financing cost yang tinggi dan kompetisi yang intensif.

Chang dan Rhee tahun 1990 dalam Murhadi (2008: 8), semakin tinggi

tingkat pertumbuhan suatu perusahaan, akan semakin besar tingkat

kebutuhan dana untuk membiayai ekspansi. Semakin besar kebutuhan

dana di masa yang akan datang, akan semakin memungkinkan perusahaan

karenanya, potensi pertumbuhan perusahaan menjadi faktor penting yang

menentukan kebijakan deviden. Sebagai indikator dari atribut

pertumbuhan, digunakan tingkat pertumbuhan campuran yang diatur pada

setiap tahun dalam total aset. Lebih lanjut, Megginson (1997) menyatakan

bahwa perusahaan yang berada dalam industri yang mature cenderung untuk membayarkan lebih banyak deviden daripada perusahaan yang

masih muda dan sedang mengalami pertumbuhan. (Murhadi, 2008: 6)

Menurut Senchack dan Lee pada tahun 1980 dalam Djumahir (2009:

144), tahapan daur hidup perusahaan dapat mempengaruhi kebijakan

dividen, perusahaan yang pada awal pertumbuhan yang tinggi cenderung

untuk tidak membagikan dividen akan tetapi pada perusahaan yang

memiliki pertumbuhan rendah akan cenderung untuk membagikan dividen

yang lebih besar.

Perusahaan akan menghadapi siklus daur hidup, dimana prospek ke

depan yang dimiliki akan sesuai dengan tahapan daur hidup dimana

perusahaan tersebut berada. Adapun pertimbangan sebagai dasar penelitian

Murhadi (2008) adalah bahwa perusahaan yang berada pada tahapan

pertumbuhan (growth) akan memiliki prospek ke depan yang lebih baik sehingga diharapkan akan berpengaruh terhadap pergerakan harga saham.

Sementara itu, perusahaan yang berada pada tahapan dewasa (mature)

cenderung memiliki kesempatan berkembang yang terbatas sehingga

c. Financial Leverage

Leverage menunjuk pada hutang yang dimiliki perusahaan. Dalam arti harafiah, leverage berarti pengungkit/tuas. Sumber dana perusahaan dapat

dibedakan menjadi dua yaitu sumber dana intern dan sumber dana ekstern.

Sumber dana intern berasal dari laba yang ditahan, pemilik perusahaan

yang tercermin pada lembar saham atau prosentasi kepemilikan yang

tertuang dalam neraca. Sementara sumber dana ekstern merupakan sumber

dana perusahaan yang berasal dari luar perusahaan, misalnya hutang.

Kedua sumber dana ini tertuang dalam neraca pada sisi kewajiban

(widanarto.files.wordpress.com/2008/08/bab-iv-analisis-leverage.doc).

Menurut Dewi (2008: 50) pada tahun 2005 Nuringsih menyebutkan

bahwa apabila perusahaan mengalami keterbatasan laba ditahan,

perusahaan cenderung memanfaatkan hutang namun bila penggunaan

hutang terlalu besar dapat berdampak pada financial distress dan kebangkrutan. Berdasarkan dampak ini apabila perusahaan ingin

menghindari hutang yang tinggi, maka laba perusahaan dialokasikan ke

laba ditahan yang digunakan untuk operasi perusahaan dan investasi di

masa yang akan datang sehingga akan mengurangi penggunaan hutang.

Secara tidak langsung tindakan ini akan menyebabkan penurunan

pembayaran dividen. Selain itu, Magginson (1997) serta Chen dan Stainer

(1999) mengatakan bahwa kebijakan hutang mempengaruhi kebijakan

dividen secara negatif. Perusahaan dengan tingkat hutang yang tinggi akan

dengan sumber dana internal sehingga pemegang saham akan merelakan

dividennya untuk membiayai investasinya.

Menurut Matriadi (2007: 231), struktur hutang (financial leverage)

perusahaan menggambarkan earning yang diperoleh dan risiko yang dihadapi oleh investor. Pembiayaan perusahaan melalui hutang

menggambarkan tingkat keuntungan yang diperoleh oleh pemegang

saham. Namun, hutang yang tinggi dapat menimbulkan risiko yang besar

apabila perusahaan tidak dapat melunasinya. Pada saat tingkat suku bunga

bank tinggi, perusahaan yang memiliki hutang yang besar cenderung

dihindari oleh investor karena besarnya cost of capital atas hutang sehingga berpengaruh terhadap harga saham.

d. Tingkat Suku Bunga SBI.

Bodie, Kane, dan Marcus (2006: 638) mendefinisikan interest rate

(suku bunga) sebagai jumlah dolar yang diterima per dolar yang

diinvestasikan per periode. Lebih lanjut, Bodie, Kane, dan Marcus (2006:

180) menyatakan bahwa suku bunga dan prakiraan nilainya di masa depan

merupakan salah satu masukan yang penting dalam keputusan investasi.

Wiguna dan Mendari (2008: 132) mendefinisikan suku bunga

sertifikat bank Indonesia sebagai suatu nilai (dalam bentuk presentase)

yang digunakan untuk menandakan sertifikat bank Indonesia yang

diterbitkan oleh bank sentral sebagai salah satu surat berharga, dimana

nilai tersebut merupakan balas jasa atas investasi dalam sertifikat bank

Martin J. Pring (1988) dalam Feba (2002: 30) menyebutkan bahwa

perubahan tingkat bunga dapat mempengaruhi tingkat saham karena tiga

alasan berikut:

1) Fluktuasi pada harga yang dikenakan pada uang mempengaruhi

pendapatan atau profit yang bisa didapat oleh perusahaan sehingga

mempengaruhi harga saham yang akan dibeli oleh investor,

2) Pergerakan tingkat bunga mengubah antara aset-aset finansial yang

saling bersaing, dimana hubungan antara pasar obligasi atau pasar

saham menjadi sangat penting, dan

3) Sejumlah ekuitas yang berarti dibeli dengan uang pinjaman sehingga

perubahan-perubahan dalam biaya hutang tersebut, seperti tingkat

bunga, memengaruhi keinginan dalam memegang saham.

Sementara itu, Usman Marzuki (1990) dalam Faizah (2009)

menyatakan bahwa pengaruh suku bunga akan perdagangan saham yaitu

mempengaruhi persaingan di pasar modal antara saham dan obligasi.

Apabila suku bunga naik, maka investor akan mendapatkan hasil yang

besar dari obligasi, sehingga mereka akan menjual saham mereka untuk

ditukar dengan obligasi. Penukaran demikian atas naiknya suku bunga

akan menurunkan perdagangan saham. Kondisi seperti itu, dimana

banyaknya investor yang mengalihkan modalnya dari saham ke obligasi,

mengakibatkan perusahaan kekurangan modal untuk pendanaan

operasionalnya, pada akhirnya perusahaan akan mengakumulasikan

pembayaran deviden. Maka perubahan tingkat suku bunga juga dianggap

dapat mempengaruhi kebijakan pembayaran deviden.

E. Tinjauan Penelitian Terdahulu

Penelitian empiris yang dilakukan oleh Short, Zhang, dan Keasey (2002)

menunjukkan secara menyeluruh terdapat hubungan positif antara kebijakan

dividen dan kepemilikan institusi. Sementara itu Thomsen (2004) dengan

menggunakan analisis generalized method of moment diperoleh hasil terdapat hubungan negatif antara kepemilikan institusi dengan nisbah pembayaran