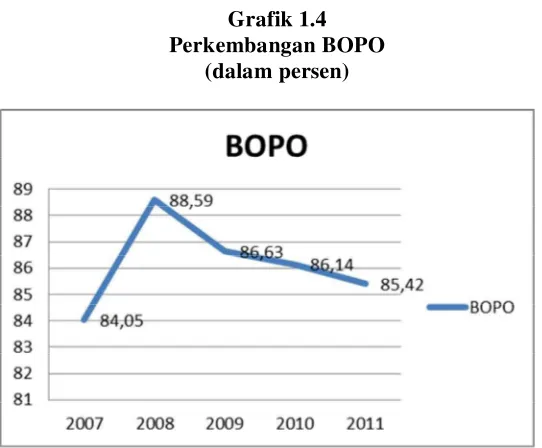

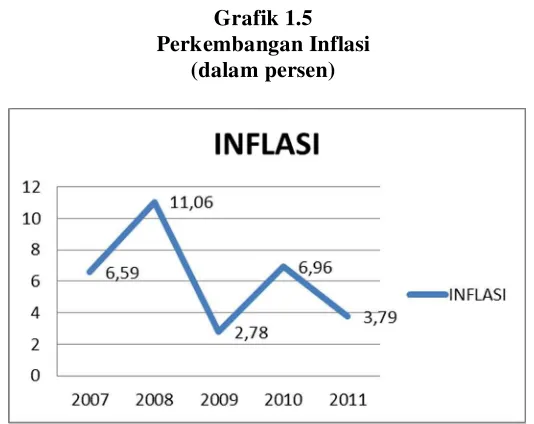

Pengaruh capital adequacy ratio (CAR), return on asset (ROA), biaya operasional terhadap pendapatan operasional (BOPO), inflasi, dan kurs terhadap loan to deposit ratio (LDR) pada bank umum

Teks penuh

Gambar

Garis besar

Dokumen terkait

Tujuan penelitian ini adalah untuk membuat sediaan metronidazol dalam bentuk beads yang dapat mengapung di lambung sehingga memperlama waktu tinggal di lambung dan

Separation of the racemic atenolol enantiomers produced by this mobile phase composition using 0.5% DEA content gave a bigger difference on the peaks retention time than the

Refeksi Seramai ... orang daripada ... orang murid dapat menyampaikan maklumat dari iklan yang dibaca dengan betul.. Murid yang belum menguasai akan diberi bimbingan oleh guru

Widoto, Andita Anggraeni Widoto. Studi Korelasi antara Kecemasan dalam Pembelajaran Bahasa Inggris dan Prestasi Kemampuan Berbicara pada Mahasiswa Semester Dua

Dalam pembuatan atau perancangan sistem informasi pemesanan tiket bus secara online berbasis web ini penulis membatasi permasalahan yang akan dibahas meliputi :.. Sistem

Tehnik pelaksanaan pengembangan mutu tenaga Pendidik melalui kegiatan kolokium dapat digambarkan sebagai berikut. Tenaga pendidik yang memiliki penemuan penemuan baru

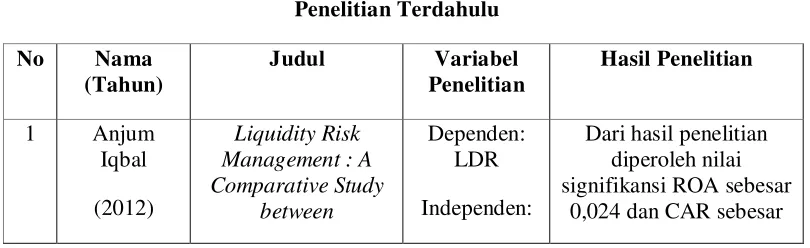

Sama halnya dengan CAR, suatu perusahaan memiliki kinerja yang baik jika kepemilikan institusional tinggi maka akan meningkatkan nilai CAR.. Akan tetapi hasil pengujian

Kesimpulan dari penelitian ini adalah pembelajaran yang bervariasi dalam pengembangan kognitif melalui media berbasis alam sangatlah penting bagi anak TK Pertiwi Kroyo