PENGARUH CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSET

(ROA), BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO), INFLASI, DAN KURS TERHADAP LOAN TO

DEPOSIT RATIO (LDR) PADA BANK UMUM

Di susun oleh : AULIA RACHMAN NIM : 109081000044

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Aulia Rachman

2. Tempat Tanggal Lahir : Jambi, 27April 1992

3. Alamat : Jl. Ceger Raya GG. Mushollah Rt 03/03 No. 34, Tangerang Selatan, Banten.

4. Telepon : 087782376943

5. E-mail : [email protected]

II. PENDIDIKAN

1. SDN 02 pagi Bintaro Tahun 2007-2003

2. SMPN 177 Bintaro Tahun 2003-2006

3. SMAN 47 Bendi Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Faisal R.A

2. Ibu : Maryani

3. Alamat : Jl. Ceger Raya GG. Mushollah Rt 03/03 No. 34, Tangerang Selatan, Banten.

IV. PENGALAMAN ORGANISASI

1. (2009-2013) Himpunan Mahasiswa Islam Cabang Ciputat

2. (2011-2013) Ketua bidang Humas Karang Taruna Muda Bersatu Pondok Karya

vi

ABSTRACT

Loan disbursement and collection of funds is making a bank to be strong to make economy of a country stronger. This study aimed to analyze the effect of the Capital Adequacy Ratio (CAR), Return on Assets (ROA), operating expenses to operating income (ROA), inflation, and the exchange rate against the loan to deposit ratio (LDR) of conventional banks in Indonesia.

The sample used in this study using conventional commercial banks in Indonesia. Data obtained on the basis of monthly data contained in the Indonesian banking statistics from 2007 to 2011. The method used to analyze the relationship between the dependent and independent variables is multiple regression using SPSS 20.

The results showed that the CAR and ROA significant effect on LDR, while ROA, inflation and exchange rates had no significant effect on LDR. Adjusted R Square value of 0.870 indicates that LDR can be explained by the independent variables of the study was 85.8 percent, while the remaining 13.2 percent is explained by variables of third party funds and others.

vii ABSTRAK

Penyaluran kredit dan penghimpunan dana adalah membuat suatu bank menjadi kuat untuk menjadikan perekonomian suatu negara menguat. Penelitian ini bertujuan untuk menganalisis pengaruh dari Capital Adequacy Ratio (CAR), Return On Asset (ROA), biaya operasional terhadap pendapatan operasional (BOPO), inflasi, dan kurs terhadap Loan to Deposit Ratio (LDR) bank umum konvensional di Indonesia.

Sampel yang digunakan dalam penelitian ini menggunakan bank umum konvesional di Indonesia. Data diperoleh berdasarkan data bulanan yang terdapat di statistik perbankan Indonesia dari tahun 2007 hingga 2011. Metode yang digunakan untuk menganalisis hubungan antara variabel independen dengan variabel dependen adalah regresi berganda menggunakan aplikasi SPSS 20.

Hasil penelitian menunjukkan dengan tingkat signifikansi α 0,05 bahwa CAR dengan nilai signifkansi 0,000 berarti lebih kecil dari α dan ROA dengan nilai signifikansi 0,003 berarti lebih kecil, maka CAR dan ROA berpengaruh signifikan terhadap LDR, sedangkan BOPO dengan nilai signifikansi 0,944, Inflasi 0,070 dan Kurs 0,233 yang berarti lebih besar dari α, maka BOPO, Inflasi dan Kurs tidak berpengaruh signifikan terhadap LDR. Nilai Adjusted R Square sebesar 0,870 menunjukkan bahwa LDR dapat dijelaskan oleh variabel-variabel independen penelitian sebesar 85,8 persen, sedangkan sisanya 13,2 persen dijelaskan oleh variabel dana pihak ketiga dan lain-lain.

Kata Kunci : Loan to Deposit Ratio, Capital Adequacy Ratio, Return On Asset, Biaya Operasional terhadap Pendapatan Operasional, Inflasi, dan

viii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurah kepada Rasulullah SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hifayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama pada:

1. Kedua orang tua, ayahanda Faisal R.A dan Ibunda Maryani, serta adik dan saudara saya Nanda, Hadi, Zahra, Ridho, dan saudara saya Bambang Irawan, Indriani yang telah memberikan dukungan baik moril maupun materil serta doa yang tiada hentinya.

2. Teman baik Astriani Lesmaya yang telah memberikan bantuan dan semangat tiada hentinya.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Ahmad Dumiyati Bashori. Dr, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Titi Dewi Warninda, SE, M.Si selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen pembimbing skripsi I yang telah berkenan memberikan tambahan ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini, bimbingan serta arahan untuk membimbing penulis selama menyusun skripsi.

ix

8. Segenap Dosen dan Kayawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat selama masa perkuliahan.

9. Seluruh teman-teman Manajemen B/2009 yang selalu berbagi ceria dan tawa semasa perkuliahan.

10.Seluruh teman-teman perbankan 2009 yang selalu berbagi ilmu dan saling membantu satu dengan yang lain.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang manajemen perbankan.

Jakarta, September 2013 Penulis

x DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v A. Latar Belakang Penelitian ………... 1

B. Rumusan Masalah….………....……… 16

C. Tujuan Penelitian…...……… 16

D. Manfaat Penelitian …...……… 17

BAB II TINJAUAN PUSTAKA A. Landasan Teori …..………. 19

1. Likuiditas…....………... 19

2. Loan to Deposit Ratio…….………... 20

3. Capital Adequacy Ratio………. 22

4. Return On Asset………. 23

5. Biaya Operasional terhadap Pendapatan Operasional...………... 24

6. Inflasi ………..……….. 25

7. Kurs...……….. 27

xi

C. Penelitian Terdahulu ……… 35

D. Kerangka Pemikiran ……….… 37

E. Hipotesis ……… 39

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ………. 40

B. Metode Penentuan Sampel ……… 40

C. Metode Pengumpulan Data ………... 41

D. Metode Analisis Data ………... 42

1. Statistik Deskriptif ……….. 42

2. Uji Asumsi Klasik ……….……….… 42

a) Uji Normalitas ……….………. 42

b) Uji Multikolinieritas ……… 43

c) Uji Autokorelasi ………... 44

d) Uji Heterokedaktis ……… 45

3. Analisis Linier Berganda ……… 46

4. Pengujian Hipotesis ……… 47

a) Uji Signifikansi Simultan (Uji Statistik F) …… 47

b) Uji Signifikansi Parsial (Uji Statistik t) ………. 49

c) Koefisien Determinasi (R²) …………..………. 50

E. Operasional Variabel Penelitian ……… 52

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian …………. 56

B. Analisis dan Pembahasan ………. 57

1. Statistik Deskriptif …...……… 57

2. Hasil Uji Asumsi Klasik ……… 68

a) Hasil Uji Normalitas ……… 68

b) Hasil Uji Multikolinieritas ……….. 71

c) Hasil Uji Autokorelasi ………. 72

d) Hasil Uji Heterokedaktis ………..…… 73

xii

a) Hasil Uji Statistik F ……….. 75

b) Hasil Uji Statistik t ………...…… 76

4. Hasil Uji Koefisien Determinasi (R²) …...….…. 83

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ……….………. 85

B. Implikasi …...………...….. 85

C. Saran …...……… 86

DAFTAR PUSTAKA ... 88

xiii

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian terdahulu... 35

4.1 Data Loan to Deposit Ratio (LDR)... 58

4.2 Data Capital Adequacy Ratio (CAR)... 60

4.3 Data Return On Asset (ROA)... 62

4.4 Data Biaya Operasional terhadap Pendapatan Operasional (BOPO) 64 4.5 Data Inflasi... 66

4.6 Data Kurs... 67

4.7 Hasil Kolmogorov Smirnov ... 71

4.8 Hasil Uji Multikolinieritas... 72

4.9 Hasil Uji Autokorelasi ... 73

4.10 Hasil Uji Glejser ... 75

4.11 Hasil Uji Statistik F ... 76

4.12 Hasil Uji Statistik t ... 77

xiv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Perkembangan LDR... 5

1.2 Grafik Perkembangan CAR... 7

1.3 Grafik Perkembangan ROA... 9

1.4 Grafik Perkembangan BOPO... 11

1.5 Grafik Perkembangan Inflasi... 12

1.6 Grafik Perkembangan Kurs... 13

2.1 Kerangka Pemikiran ... 38

4.1 Rekapitulasi Institusi Perbankan di Indonesia ... 57

4.2 Hasil Uji Normalitas Histogram ... 69

4.3 Hasil Uji Normalitas P-Plot ... 70

xv

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Data Loan to Deposit Ratio (LDR) Bank Umum periode 2007-2011.... 92

2 Data Capital Adequacy Ratio (CAR) Bank Umum periode 2007-2011. 92 3 Data Return on Asset (ROA) Periode 2007-2011 ... 93

4 Data Biaya Operasional terhadap Pendapatan Operasional periode 2007-2011...93

5 Data Inflasi Periode 2007-2011 ...94

6 Data Kurs periode 2007-2011...94

7 Statistik Deskriptif...95

8 Uji Asumsi Klasik ...95

9 Uji Hipotesis ... 98

10 Tabel F ... .100

1

BAB I

PENDAHULUAN

A. Latar Belakang

Menurut Kasmir (2003:5) fungsi utama perbankan adalah menghimpun dana (uang) dari masyarakat dan menyalurkannya kembali dalam bentuk kredit (pinjaman) guna untuk peningkatan taraf hidup masyarakat. Kegiatan bank dalam penyaluran dana kepada pihak lain, yang paling besar adalah dalam bentuk kredit. Dalam neraca bank pada sisi aktiva, kredit merupakan aktiva produktif yang terbesar dalam memberikan pendapatan dibanding aktiva produktif lainnya.

Menurut Martono (2010:45) Manajemen likuiditas merupakan suatu

proses pengendalian dari alat-alat likuid yang mudah ditunaikan guna memenuhi semua kewajiban bank yang segera harus dibayar sesuai jatuh temponya. Pengendalian likuiditas bank dilaksanakan setiap hari berupa jaminan agar semua alat-alat likuid yang dapat dikuasai oleh bank seperti uang kas dan saldo giro pada BI dapat dimanfaatkan guna memenuhi tagihan dari nasabah atau masyarakat yang datang setiap saat misalnya dana simpanan giro, para deposan dan pinjaman dari bank lain yang jatuh tempo.

Bank yang selalu dapat menjaga kinerjanya dengan baik terutama tingkat likuiditas yang baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dikumpulkan

2

bersangkutan. Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena para pemilik dana ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain (Arditya, 2010:1).

Kegiatan usaha yang lazim dilakukan oleh bank umum dalam menanamkan dana mereka adalah pemberian kredit, investasi surat berharga, mendanai transaksi perdagangan internasional, penempatan dana pada bank lain, dan penyertaan modal saham. Semua kegiatan menanamkan dana tersebut diatas tidak terlepas dari resiko tidak terbayarnya kembali, baik sebagian maupun seluruhnya. Di sebagian besar negara di dunia ini, dari seluruh dana bank yang ditanamkan pada keempat jenis usaha tersebut di atas, kredit merupakan bagian terbesar dari harta operasional dan harta bank secara keseluruhan. Jumlah dana bank di berbagai negara yang ditanamkan dalam kredit, berkisar sekitar 50 sampai 75% dari seluruh harta yang mereka miliki (Siswanto sutojo,2008:1).

3

dapat merugikan dan menguntungkan. risiko kredit dan risiko operasional juga dapat dikategorikan sebagai risiko dua arah. Sedangkan Risiko Likuiditas merupakan risiko dengan satu arah ke bawah atau disebut dengan risiko yang merugikan (Tampubolon, 2004: 21). Risiko yang terberat yang kerap menjadi awal dari terjadinya likuidasi ialah risiko likuiditas (Ali, 2004: 246).

Krisis moneter yang melanda Indonesia pada pertengahan 1997 telah memorak-porandakan bisnis perbankan di Indonesia. Ketika itu banyak bank yang mengandalkan bisnisnya dibidang perkreditan telah hancur luluh sebagai akibat hancurnya bisnis pengusaha, baik pengusaha kecil maupun pengusaha besar. Dunia usaha yang hancur berdampak pada rendah dan hilangnya kemampuan mengembalikan pinjaman nasabah pada bank sesuai dengan kesepakatan semula, yang akhirnya mengganggu likuiditas bank. Di sini bank dalam kondisi sulit karena tidak mampu memaksa nasabah untuk mengembalikan pinjaman beserta bunganya. Di sisi lain, perbankan tidak dapat berbuat banyak ketika menghadapi kesulitan likuiditas dalam jumlah yang besar, terpaksa perbankan menempuh cara dengan mobilisasi dana dengan biaya yang tinggi yang akhirnya berdampak pada bisnis perbankan yang menderita negative spread dalam pencapaian usahanya. (Rivai Veithzal dan Veithzal Andria 2007:10).

4

nominal adalah 25% sementara pertumbuhan kredit riil adalah 20%. Pangsa kredit terhadap PDB pada akhir 2011 juga tercatat sebesar 30%, meningkat cukup signifikan dibandingkan posisi 2010 yang sebesar 27%. Kredit perbankan diperkirakan akan terus tumbuh di tengah penurunan suku bunga BI rate (Buletin ekonomi moneter dan perbankan, 2012).

Fungsi intermediasi Bank Umum semakin membaik yang ditunjukkan oleh meningkatnya penyaluran kredit dan penghimpunan DPK pada tahun 2011. Kredit perbankan tumbuh 24,59% menjadi Rp2.200,09 Triliun atau lebih tinggi dibandingkan pertumbuhan tahun 2010 sebesar 22,80%. Membaiknya kondisi perekonomian mendorong meningkatnya permintaan kredit dari masyarakat dan penawaran kredit dari perbankan. Pertumbuhan kredit yang cukup tinggi tersebut masih memiliki ruang yang cukup untuk terus ditingkatkan lagi di masa depan. Hal ini tercermin dari LDR tahun 2011 yang masih berada pada kisaran 79,00% dan angka undisbursed loans yang bersifat committed dan uncommitted masing-masing sebesar Rp263,26 Triliun dan Rp422,48 Triliun. Disamping itu, kontribusi penyaluran kredit perbankan yang baru mencapai 30% terhadap PDB relatif kecil dibandingkan dengan negara ASEAN lain walaupun secara nominal menunjukan tren yang meningkat dalam beberapa tahun terakhir (Bank Indonesia, 2011).

5

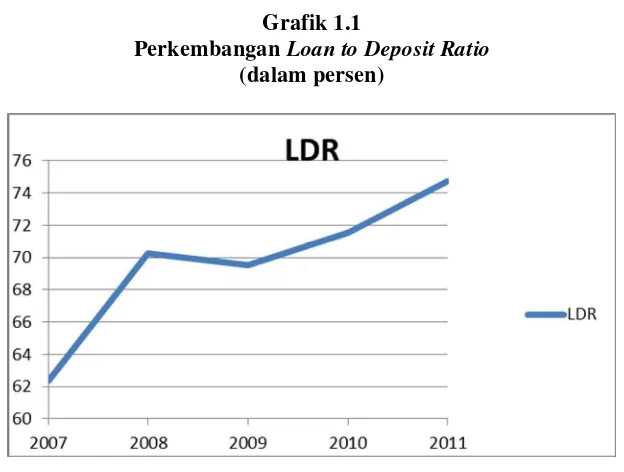

Grafik 1.1

Perkembangan Loan to Deposit Ratio

(dalam persen)

Sumber : statistik perbankan Indonesia 2007-2011 (diolah)

Berdasarkan grafik diatas menunjukkan rasio Loan to Deposit Ratio (LDR) pada seluruh bank umum periode 2007-2011 yang mengalami kenaikan dan penurunan setiap tahun. Kenaikan dan penurunan pada setiap tahunnya dapat disebabkan oleh tingkat kepercayaan masyarakat untuk menyimpan uangnya di bank umum konvensional. Nilai paling kecil adalah 62,37% pada tahun 2007 dan LDR mengalami peningkatan dengan nilai paling besar adalah 74,75% pada tahun 2011 dengan data ini dapat dilihat kenaikan LDR yang cukup besar dari tahun 2007 sampai 2011 dengan kenaikan dan penurunan yang terjadi dari tahun ke tahunnya.

6

menjadikan naiknya harga barang dan menurunnya tingkat atau gairah konsumsi masyarakat.

Kenaikan pada 2010 terjadi di karenakan nilai valas turun dan kredit meningkat dilihat dari kondusifnya situasi ekonomi makro yang ditunjukkan oleh nilai kurs dan inflasi yang stabil disertai upaya untuk mencapai target pada akhir tahun 2010 pasca krisis ekonomi global membuat perbankan di Indonesia meningkatkan penyaluran kreditnya.

Pada tahun 2011 mengalami kenaikan disebabkan nilai tukar, inflasi bergerak stabil dan perkembangan kredit modal kerja yang meningkat atau gairah usaha masyarakat mulai meningkat pada tahun ini serta daya beli masyarakat yang mulai meningkat dengan nilai valas yang cukup stabil ditopang dengan naiknya dana pihak ketiga sehingga permodalan bank cukup kuat untuk likuiditasnya.

Prediksi terhadap Loan to Deposit Ratio (LDR) dapat dilakukan dengan melihat rasio keuangan perusahaan. Rasio-rasio keuangan yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Return on Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO). Juga digunakannya variabel makro Inflasi dan Kurs. Karena variabel tersebut digunakan oleh bank Indonesia untuk mengukur tingkat kesehatan bank yang ditinjau dari fungsi bank sebagai lembaga intermediasi serta ketahanannya kondisi makro ekonomi yang terjadi pada tahun penelitian.

7

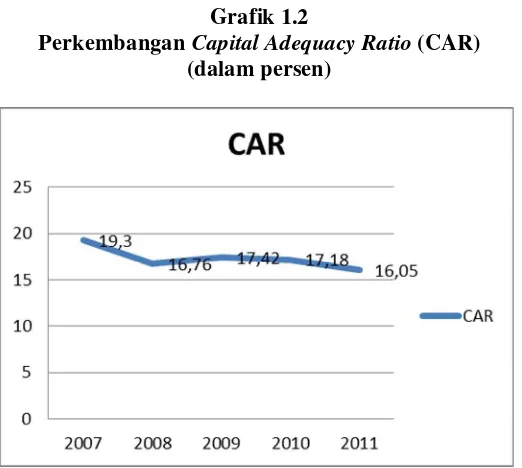

Grafik 1.2

Perkembangan Capital Adequacy Ratio (CAR) (dalam persen)

Sumber : statistik perbankan Indonesia 2007-2011 (diolah)

8

CAR perbankan turun dari 17,18% pada Desember 2010 menjadi 16,05% pada akhir 2011, namun masih jauh di atas ketentuan rasio kecukupan modal minimum sebesar 8%. Penurunan CAR tersebut disebabkan oleh meningkatnya Aktiva Tertimbang Menurut Resiko (ATMR) yang cukup besar akibat ekspansi kredit perbankan dan penerapan perhitungan risiko operasional. Profitabilitas perbankan yang cukup tinggi membantu meningkatkan modal perbankan sebesar 25,51% menjadi Rp412,19 Triliun. Permodalan tersebut didominasi oleh permodalan dengan kualitas baik tercermin dari pangsa tier 1 capital (modal inti) yang mencapai sekitar 89,56% dari total modal perbankan. Dukungan permodalan yang cukup dapat menjadi buffer bagi perbankan dalam menghadapi risiko-risiko yang mungkin terjadi kedepan. Membaiknya kinerja perbankan selama tahun 2011 mendorong peningkatan pencapaian laba. Selama tahun 2011, perbankan mencatatkan laba bersih sebesar Rp75,02 Triliun atau lebih tinggi dibandingkan tahun 2010 yang hanya mencapai Rp57,31 Triliun (Bank Indonesia, 2011).

Return on Assets (ROA) adalah indikator yang akan menunjukkan bahwa

9

Grafik 1.3

Perkembangan Return on Assets (ROA) (dalam persen)

Sumber : statistik perbankan Indonesia 2007-2011 (diolah) Perkembangan ROA berfluktuatif dari tahun 2007 sampai 2011 dikarenakan kondisi perekonomian yang selalu berubah dari tahun ke tahun, pada tahun 2008 terjadinya krisis ekonomi global juga berdampak pada negara

Indonesia dapat dilihat dari menurunnya ROA pada tahun 2008, masalah krisis ekonomi global sangat kompleks berdampak pada perbankan Indonesia, pada tahun 2009 sampai 2011 ROA semakin membaik seiring dengan pulihnya perekonomian Indonesia diringi dengan tingkat kepercayaan masyarakat yang sudah kembali pada perbankan Indonesia, dengan tingkat suku bunga yang relatif membuat masyarakat lebih banyak melakukan kegiatan dengan bank seperti berinvestasi atau kredit.

10

rakyat. Pada periode yang sama, pencapaian laba perbankan syariah mencapai Rp34,57 miliar sedangkan pada tahun sebelumnya tercatat sebesar Rp26,77 miliar. Di sisi lain, kelompok bank perkreditan rakyat pada triwulan II 2009 membukukan laba sebesar Rp10,06 miliar, sedang pada triwulan II 2008 tercatat sebesar Rp7,76 miliar. Perkembangan return on asset (ROA) juga mengalami tekanan. ROA adalah indikator yang mengukur kemampuan asset untuk menghasilkan laba. ROA bank umum mengalami penurunan dari 1,29% pada triwulan II 2008 menjadi 1,98% pada triwulan II 2009. Kondisi ROA perbankan syariah jauh lebih baik. Pada posisi yang sama ROA perbankan syariah mencapai 5,73%, sedangkan pada triwulan yang sama tahun lalu tercatat sebesar 6,25% (Bank Indonesia, 2009).

11

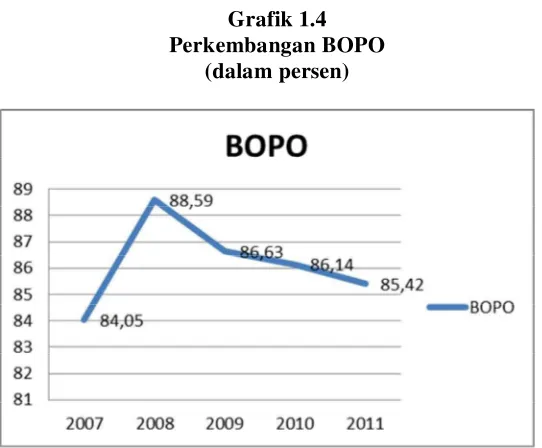

Grafik 1.4 Perkembangan BOPO

(dalam persen)

Sumber : statistik perbankan Indonesia 2007-2011 (diolah)

12

bank juga bertambah diikuti dengan kredit yang juga mengalami perkembangan sehingga pendapatan operasional bank juga naik.

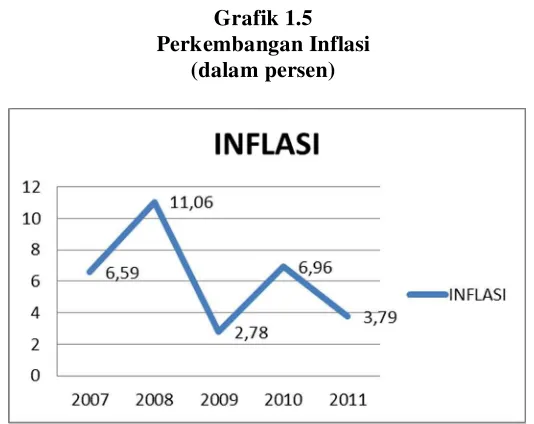

Grafik 1.5 Perkembangan Inflasi

(dalam persen)

Sumber : statistik perbankan Indonesia 2007-2011 (diolah)

13

produksi perusahaan juga memberikan kontribusi angka inflasi yang sangat besar.

Grafik 1.6 Perkembangan Kurs

(dalam rupiah)

Sumber : statistik perbankan Indonesia 2007-2011 (diolah)

14

Dilihat dari penelitian terdahulu yang pernah melakukan penelitian mengenai pengaruh antara Capital Adequacy Ratio (CAR) terhadap LDR yang diteliti oleh Billy Arma pratama (2010) dan Hersugondo dan Handy Setyo Tamtomo (2012). Pada penelitian Billy Arma pratama (2010) dengan sampel bank umum, penelitiannya mengenai pengaruh CAR terhadap LDR menunjukkan bahwa CAR memiliki pengaruh negatif signifikan terhadap LDR, sedangkan pada penelitian Hersugondo dan Handy Setyo Tamtomo (2012) CAR berpengaruh positif dan signifikan terhadap LDR. Dari hasil penelitian tentang CAR telah terjadi hasil penelitian yang tidak konsisten antara penelitian yang dilakukan oleh Billy Armapratama (2010) dengan Hersugondo dan Handy Setyo Tamtomo (2012).

Dilihat dari penelitian terdahulu yang pernah melakukan penelitian mengenai pengaruh antara Return On Asset (ROA) terhadap LDR yang diteliti oleh Anjum Iqbal (2012), Arditya Prayudi (2011). Penelitian Anjum Iqbal (2012), Arditya Prayudi (2011) menghasilkan Return On Asset (ROA) berpengaruh signifikan terhadap LDR.

Variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) diteliti oleh Arditya prayudi (2011) dengan hasil penelitian bahwa BOPO tidak berpengaruh terhadap Loan to Deposit Ratio (LDR).

15

terhadap pertumbuhan kredit bank nasional di wilayah eropa tengah dan eropa timur.

Nilai tukar yang diteliti Maharani Lestari dan Sugiharto (2007) menunjukkan hasil bahwa nilai tukar rupiah terhadap Dolar AS berpengaruh negatif dan tidak signifikan terhadap LDR pada bank devisa dan bank non devisa.

Penulis ingin meneliti seberapa besar pengaruh dari Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan

Operasional (BOPO), Inflasi dan Kurs terhadap Loan to Deposit Ratio (LDR) yang menjadi tolak ukur likuiditas suatu bank. Sangat penting bagi para nasabah maupun investor untuk mengetahui kinerja likuiditas suatu bank karena bank dilihat sehat atau tidak nya bisa dilihat dari tingkat kemampuan likuiditas nya atau memberikan kreditnya dan seberapa tingkat kepercayaan nasabah dalam berinvestasi pada suatu bank sehingga para nasabah maupun investor dapat mengambil keputusan baik dalam berinvestasi. Dilihat dari internal bank juga dinilai sangat penting, karena menjadi tolak ukur seberapa kinerja suatu bank dan menjadi masukan terhadap kinerja maupun pemahamannya.

Berdasarkan pada fenomena, data dan keragaman argumentasi (research gap) hasil penelitian yang ada mengenai pengaruh faktor internal dan eksternal

perusahaan perbankan terhadap LDR. Maka dalam hal ini penulis sangat terdorong untuk mengangkat permasalahan mengenai “Analisis Pengaruh

16

B.Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana variabel Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Inflasi dan Kurs berpengaruh secara simultan terhadap Loan to Deposit (LDR) pada bank umum di Indonesia?

2. Bagaimana variabel Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Inflasi dan Kurs berpengaruh secara parsial terhadap Loan to Deposit (LDR) pada bank umum di Indonesia?

C.Tujuan Penelitian

Berdasarkan latar belakang masalah di atas maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis apakah ada pengaruh Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional

(BOPO), Inflasi dan Kurs berpengaruh secara simultan terhadap Loan to Deposit (LDR) pada bank umum di Indonesia.

2. Untuk menganalisis apakah ada pengaruh Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional

17

D. Manfaat Penelitian 1. Peneliti

Menerapkan keilmuan akademik yang telah di dapatkan dalam perkuliahan kedalam penelitian dan menambah ilmu pengetahuan mengenai ekonomi yang terjadi khususnya perbankan.

2. Akademis

Penelitian ini dapat memberikan bukti empiris mengenai faktor-faktor yang berpengaruh terhadap Loan to Deposit Ratio perbankan di Indonesia sehingga dapat memberikan wawasan atau pengetahuan yang lebih mendalam dan berguna untuk pengembangan penelitian mengenai faktor faktor yang mempengaruhi Loan to Deposit Ratio.

3. Perusahaan

Penelitian ini diharapkan dapat menjadi masukan dalam menentukan kebijakan khususnya dalam penghimpunan dana dan penyaluran dana sehingga bank dapat mengambil keputusan yang efektif dalam meningkatkan profitabilitas dan likuiditas bank.

4. Investor

18

5. Pembaca

19

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Likuiditas

Menurut Kasmir (2004:130) Rasio Likuiditas atau sering juga disebut dengan nama rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total pasiva lancar (utang jangka pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu.

Pengelolaan likuditas bank dilakukan setiap hari dengan cara melakukan pengendalian terhadap semua alat likuid yang dikuasai bank (yaitu uang tunai/kas, dan saldo giro di bank sentral). Alat-alat likuid tersebut dapat digunakan secara tiba-tiba jika ada tagihan dari nasabah. Tagihan yang merupakan kewajiban bagi bank tersebut antara lain berupa simpanan nasabah serta pemberian kredit dan pinjaman ke lembaga keuangan yang jatuh tempo (Ade dan Edia,2006:138).

20

merupakan masalah yang sangat penting karena berkaitan degan kepercayaan masyarakat, nasabah, dan pemerintah (Hasibuan, 2002:25).

Menurut (Taswan, 2006:96) Likuiditas dapat diartikan sebagai kemampuan dari perusahaan dalam memenuhi kewajiban yang harus segera dibayar. Kewajiban tersebut sering diartikan sebagai hutang. Pengertian ini berlaku pada perusahaan non bank yang memandang riil saja yang tercermin di sisi pasiva pada neraca. Berbeda dengan bank, bahwa likuiditas dipandang dari dua sisi pada neraca bank. Sebagai lembaga kepercayaan, bank harus sanggup menjalankan fungsinya sebagai penghimpun dana dan sebagai penyalur dana untuk memperoleh profit yang wajar.

2. Loan to Deposit Ratio

Menurut Kasmir (2008:290), besarnya Loan to Deposit Ratio menurut peraturan pemerintah maksimum adalah 110%. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank.

21

oleh bank yang bersangkutan. Maksimal LDR yang diperkenankan oleh bank Indonesia adalah sebesar 110%.

Loan to deposit ratio (LDR) merupakan perbandingan antara kredit yang diberikan dan dana pihak ketiga, termasuk pinjaman yang diterima, tidak termasuk pinjaman subordinasi. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah kemampuan likuiditas bank. Batas aman LDR suatu bank secara umum adalah sekitar 90-100, sedangkan menurut ketentuan bank sentral batas aman LDR suatu bank adalah 110%. LDR dapat pula digunakan untuk menilai strategi manajemen suatu bank (Simorangkir,2004:147).

Dengan pernyataan di atas maka rasio ini dirumuskan sebagai berikut :

Loan to deposit ratio tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang

22

tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkankarena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2003:118).

3. Capital Adequacy Ratio (CAR)

Bank have to make decisions about the amount of capital they

need to hold for three reasons. First, bank capital helps prevents bank

failure, a situation in which the bank cannot satisfy its obligations to

pay its depositors and other creditors and so goes out of business.

Second, the amount of capital affects returns for the owner (equity

holders) of the bank. And third, a minimum amount of bank capital

(bank capital requirements)is required by regulatory authorities.

(Mishkin, 2006:213)

Capital Adequacy Ratio (CAR) adalah presentase modal sendiri

23

Angka CAR akan semakin tinggi bila tingkat pertambahan modal disetor lebih tinggi dari tingkat pertambahan aktiva. Karena modal disetor selain mencerminkan komitmen pemegang saham, juga berguna sebagai sumber dana operasional perbankan, maka modal disetor yang semakin besar akan meningkatkan kemampuan bank untuk menutupi dana-dana yang dibutuhkan, khususnya dana untuk menutup penarikan tunai dari nasabah dan menyalurkan kredit. Semakain tinggi angka CAR menunujukkan bank tersebut semakin likuid. (Manurung dan Rahardja, 2004:211)

Modal suatu bank pada dasarnya dinilai berdasarkan pemenuhan bank yang bersangkutan terhadap Ketentuan Pemenuhan Modal Minimum (KPMM). Pemenuhan kebutuhan tersebut dihitung dari rasio modal terhadap ATMR. KPMM sebesar 8% diberi predikat “sehat” dengan nilai kredit sebesar 81, dan untuk setiap kenaikan sebesar 0,1% dari pemenuhan sebesar 8% ditambah 1 sampai dengan 100. Sementara itu, untuk pemenuhan KPMM sebesar 8% sampai dengan 7,9% diberi predikat kurang sehat dengan nilai kredit 65. Dan untuk kenaikan sebesar 0,1% dari pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi satu dengan minimum 0. (Veithzal Rivai dkk, 2007:120) 4. Return On Assets (ROA)

24

managed well, they need good measures of bank profitability. A basic measure of bank profitability is return on assets (ROA).

Sedangkan menurut Riyadi (2006:156) Return On Assets (ROA) adalah rasio profitabilitas yang menunjukkan perbandingan antara laba dengan total aset bank, rasio ini menunjukkan perbandingan antara laba dengan total aset yang dilakukan oleh bank yang bersangkutan.

Rumus dari Return On Asset (ROA) adalah :

Besarnya nilai (angka) untuk “laba sebelum pajak” dapat dibaca pada perhitungan laba rugi yang disusun oleh bank yang bersangkutan, sedangkan “total aset” dapat dilihat pada neraca. Perhitungan kredit dilakukan sebagai berikut (Lukman Dendawijaya 2003:105):

a) Untuk ROA sebesar 100% atau lebih, nilai kredit = 0.

b) Untuk setiap kenaikan 0,015%, nilai kredit ditambah 1 dengan maksimum 100%.

5. Biaya Operasional terhadap Pendapatan Operasional (BOPO) BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional. BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai pelantara, yaitu menghimpun dan menyalurkan dana, maka biaya dan pendapatan operasional bank didominasi oleh biaya

25

bunga dan hasil bunga. Rasio ini dirumus sebagai berikut (Dendawijaya, 2003:121):

:

Semakin rendah tingkat BOPO berarti semakin baik kinerja manajemen bank terebut, karena lebih efesien dalam menggunakan sumber daya yang ada diperusahaan. Jika angka rasio BOPO menunjukan angka diatas 90% dan mendekati 100% ini berarti bahwa kinerja bank tersebut menunjukan tingkat efisiensi yang sangat rendah. Tetapi jika rasio ini rendah, misalnya mendekati 75% ini berarti kinerja bank bersangkutan menunjukan tingkat efisiensi yang tinggi (Slamet Riyadi, 2006:159).

6. Inflasi

Inflasi didefinisikan sebagai kenaikan tingkat harga yang terus menerus dan cepat (Frederic Mishkin, 2008:342).

Adapun Efek Buruk Inflasi menurut Sadono Sukirno,2011: 338. a. Inflasi dan Perkembangan Ekonomi

26

tingkat kegiatan ekonomi akan menurun. Sebagai akibatnya lebih banyak pengangguran akan terwujud.

b. Inflasi dan Kemakmuran Rakyat

Disamping menimbulkan efek buruk keatas kegiatan ekonomi Negara inflasi juga akan menimbulkan efek-efek terhadap individu dan masyarakat.

c. Inflasi Akan Menurunkan Pendapatan Riil Orang-Orang yang Berpendapatan Tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan harga-harga. Maka inflasi akan menurunkan upah riil individu individu yang berpendapatan tetap. Sehingga daya beli masyarakat juga akan menurun.

d. Inflasi Akan Mengurangi Nilai Kekayaan yang Berbentuk Uang Sebagian kekayaan masyarakat disimpan dalam bentuk uang. Simpanan di bank, simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain merupakan simpanan keuangan. Nilai riilnya akan menurun apabila inflasi berlaku.

e. Memperburuk Pembagian Kekayaan

27

menyebabkan pembagian pendapatan diantara golongan berpendapatan tetap dengan pemilik-pemilik harta tetap dan penjual/pedagang akan menjadi semakin tidak merata.

Menurut (Irham dan Yovi,2010:166) ada beberapa faktor yang bisa menimbulkan inflasi, yaitu :

a. Structural inflation (inflasi struktural) yaitu suatu keadaan yang ditimbulkan oleh bertambahnya volume uang, tetapi karena pergeseran struktur ekonomi, yaitu pergerakan faktor-faktor produksi dari sektor non industri ke sektor industri.

b. Cost push inflation inflasi yang disebabkan oleh kebijakan perusahaan

yang menaikkan harga barang dagangannya karena implikasi dari kenaikan biaya internal seperti kenaikan upah buruh, suku bunga atau juga karena mengharapkan memperoleh laba yang tinggi.

c. Demand full inflation yaitu inflasi yang timbul karena didorong oleh biaya. Inflasi lainnya seperti karena faktor kenaikan pendapatan masyarakat atau juga disebabkan oleh ketakutan akan terjadinya kenaikan harga yang terus menerus sehingga masyarakat memborongnya, inflasi yang timbul karena dorongan permintaan.

7. Kurs

28

Adapun faktor-faktor yang mempengaruhi keseimbangan nilai tukar Menurut Jeff Madura (2006:128) adalah sebagai berikut:

a. Faktor-Faktor yang Mempengaruhi Nilai Tukar

Keseimbangan nilai tukar akan berubah seiring dengan perubahan atas permintaan dan peawaran valuta asing yang bersangkutan.

1) Tingkat Inflasi

Perubahan dalam laju inflasi dapat mempengaruhi aktivitas perdagangan internasional, karena mempengaruhi permintaan dan penawaran valuta, dengan demikian mempengaruhi nilai tukar. Naiknya harga-harga secara umum pada suatu negara dibanding dengan negara lainnya akan menyebabkan naiknya permintaan barang-barang dari negara lainnya dan permintaan atas mata uang tersebut. Dengan naiknya permintaan valuta asing tersebut akan menaikkan harga mata uang negara tersebut dibandingkan mata uang negara sendiri, akibatnya terjadilah depresiasi nilai mata uang negara tersebut. 2) Tingkat Suku Bunga

29

bersangkutan. Dengan demikian harga mata uang negara tersebut akan menguat dibandingkan dengan mata uang negara lainnya. 3) Tingkat Pendapatan

Apabila tingkat pendapatan suatu negara meningkat karena adanya tambahan kemampuan untuk memasok, maka nilai mata uang negara tersebut akan meningkat. Dan sebaliknya, apabila tingkat pendapatan suatu negara meningkat karena permintaan dari dalam negeri, maka nilai mata uang tersebut akan menurun.

4) Peraturan Pemerintah

Peraturan pemerintah yang mempengaruhi keseimbangan nilai tukar mata uang dengan cara sebagai berikut:

a) Penentuan batas-batas nilai tukar

b) Penentuan batas-batas perdagangan luar negeri c) Intervensi dalam pasar valuta asing

d) Perubahan-perubahan variabel makro seperti: inflasi, tingkat suku bunga, dan lain-lain.

5) Pengharapan atau Ekspektasi

30

untuk mengantisipasi turunnya nilai Rupiah di masa datang. Respon tersebut akan benar-benar membuat nilai tukar Rupiah mengalami penurunan.

Menurut Sadono Sukirno (2006:397), kurs valuta asing atau kurs mata uang asing menunjukkan harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain. Kurs valuta asing dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang asing. Kurs valuta di antara dua negara kerapkali berbeda di antara satu masa dengan masa yang lainnya. Pada dasarnya terdapat dua cara di dalam menentukan kurs valuta asing, yaitu:

a. Berdasarkan permintaan dan penawaran mata uang asing dalam pasar bebas

31

rendah harga mata uang suatu negara, semakin sedikit penawaran mata uang tersebut.

b. Ditentukan oleh pemerintah

Pemerintah dapat campur tangan dalam menentukan kurs valuta asing. Tujuannya adalah untuk memastikan kurs yang wujud tidak akan menimbulkan efek yang buruk ke atas perekonomian. Kurs pertukaran yang ditetapkan oleh pemerintah adalah berbeda dengan kurs yang ditentukan oleh pasar bebas. Sejauh mana perbedaan tersebut, dan apakah ia lebih tinggi atau lebih rendah dari yang ditetapkan oleh pasar bebas, adalah bergantung kepada kebijakan dan keputusan pemerintah mengenai kurs yang paling sesuai untuk tujuan-tujuan pemerintah dalam menstabilkan dan mengembangkan perekonomian.

B. Pengaruh Antar Variabel

1. Pengaruh Capital Adequacy Ratio (CAR) terhadap LDR

32

Tingkat kecukupan suatu bank atas permodalan sangat penting dalam menyalurkan kredit yang diberikan kepada masyarakat.

Apabila tingkat kecukupan modal bank memadai, maka masyarakat akan tertarik untuk mengambil kredit dan berinvestasi pada bank maka pihak bank memiliki dana cadangan jika sewaktu-waktu terjadi masalah kredit macet. Pemberian kredit bank pada masyarakat diwakili dengan rasio LDR. Bank yang memiliki kecukupan modal yang tinggi maka akan meningkatkan kepercayaan dari masyarakat dalam menyalurkan kredit, sehingga apabila CAR meningkat maka akan meningkatkan LDR. Sesuai dengan penelitian Prayudi (2011) bahwa CAR berpengaruh negatif signifikan terhadap LDR. Semakin baik CAR akan semakin baik kredit yang disalurkan.

2. Pengaruh Return On Asset (ROA) terhadap LDR

33

tinggi menunjukkan bahwa bank telah menyalurkan kredit dan memperoleh pendapatan bunga (Muliaman Haddad dkk, 2004:22). 3. Pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO)

terhadap LDR

Rasio BOPO ini digunakan untuk mengukur perbandingan biaya operasi atau biaya intermediasi terhadap pendapatan operasi yang diperoleh bank. Semakin kecil angka rasio BOPO, semakin baik kondisi bank tersebut (Martono, 2010:85). Semakin kecil BOPO maka semakin efisien biaya operasional yang dikeluarkan bank yang besangkutan dapat disimpulkan semakin tinggi rasio BOPO maka kemungkinan bank dalam kondisi bermasalah semakin besar. Dengan masalah yang besar bank tidak mendapatkan kepercayaan dari masyarakat untuk berinvestasi dan pengajuan kredit. Ada penelitian yang mengindikasikan bahwa BOPO berdampak buruk kepada bank yang dilakukan oleh Prayudi (2011) BOPO memiliki pengaruh negatif dan signifikan terhadap LDR.

4. Pengaruh Inflasi terhadap LDR

34

Penelitian yang dilakukan oleh Maharani dan Sugiarto (2007) menyatakan bahwa inflasi berpengaruh negatif terhadap LDR. Dapat disimpulkan karena faktor inflasi mencerminkan stabilitas ekonomi, jika tingkat inflasi meningkat, dan harga barang meningkat diiringi rupiah merosot, maka masyarakat cenderung mengurangi saving/investasi dan juga mengurangi intensitas kredit dari masyarakat. Maka aset perbankan secara riil akan menurun, sehingga akan mempengaruhi kemampuan operasi perbankan dalam penyaluran kredit.

5. Pengaruh Kurs terhadap LDR

Nilai tukar atau kurs didefinisikan sebagai nilai suatu mata uang terhadap mata uang lain. Kurs valuta asing juga dapat didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang asing (Sukirno, 2006:397).

35

Perkembangan tersebut menyebabkan intermediasi berjalan kurang optimal karena penurunan dana pihak ketiga (DPK) membuat bank menghadapi penurunan aset serta penurunan Loan to Deposit Ratio (LDR) diatas normal. Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa nilai tukar berpengaruh negatif terhadap Loan to Deposit Ratio (LDR). Hal ini disebabkan nilai tukar yang melemah berdampak pada penurunan simpanan masyarakat pada bank. Penurunan simpanan masyarakat pada bank dapat menyebabkan rendahnya tingkat Loan to Deposit Ratio (LDR). Penelitian yang dilakukan oleh Maharani Lestari

dan Sugiharto (2007) Nilai Tukar Rupiah terhadap US Dolar berpengaruh negatif tidak signifkan terhadap rasio likuiditas bank yaitu Loan to Deposit Ratio (LDR).

C.Penelitian Terdahulu

Penelitian mengenai LDR memiliki penelitian terdahulu yang beragam, banyaknya keberagaman menjadi suatu teori bisa berubah dan tetap sesuai dengan hubungan kenyataan. Adapun penelitian tedahulu yang relevan dan menjadi landasan dalam penelitian ini antara lain:

37

Independen: GDP, Inflasi,

Suku Bunga Pinjaman

Eropa Timur berpengaruh tidak signifikan terhadap pertumbuhan kredit Sumber: Kumpulan penelitian terdahulu

D.Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapat disajikan dalam

bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya (Abdul Hamid, 2010:15).

Berdasarkan model penelitian di atas, maka dapat dikembangkan kerangka pikir sebagai berikut :

38

Bank Indonesia

Variabel Dependen:

Loan to Deposit Ratio

(LDR)

Model Uji Regresi Berganda

Uji Asumsi Klasik: 1. Uji Normalitas 2. Uji Multikolinearitas 3. Uji Autokorelasi 4. Uji heterokodaktis

Koefisien Determinasi Variabel Independen:

1. CAR 2. ROA 3. BOPO 4. Inflasi 5. Kurs

Uji t

Interpretasi

Kesimpulan Uji F Secara Simultan

39

E.Hipotesis

1. Hipotesis Secara simultan

Ho : Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Inflasi dan Kurs tidak berpengaruh terhadap Loan to Deposit (LDR) pada bank umum di Indonesia.

Ha : Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Inflasi dan Kurs berpengaruh terhadap Loan to Deposit (LDR) pada bank umum di Indonesia.

2. Hipotesis secara Parsial

Ho : Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Inflasi dan Kurs tidak berpengaruh terhadap Loan to Deposit

(LDR) pada bank umum di Indonesia.

Ha : Capital Adequacy Ratio (CAR), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Inflasi dan Kurs berpengaruh secara simultan terhadap Loan to Deposit

40

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam ruang lingkup penelitian ini peneliti akan menghitung seberapa besar pengaruh variabel bebas (independent variabel) yaitu terdiri dari CAR (X1), ROA (X2), BOPO (X3), Inflasi (X4), Kurs (X5) terhadap variabel terikat

(dependent variabel) dalam penelitian ini adalah LDR (Y) pada Bank Umum Konvensional di Indonesia, data yang digunakan adalah data sekunder yang bersumber dari hasil publikasi Bank Indonesia mulai dari bulan Januari tahun 2007 sampai dengan bulan Desember 2011 (60 bulan), serta kebijakan-kebijakan lain dalam media harian, jurnal ilmiah, atau internet. Pengumpulan data dilakukan, baik melalui observasi terhadap dokumen atau laporan instansi terkait maupun hasil-hasil publikasi, kemudian dilakukan pencatatan terhadap data yang dibutuhkan.

B. Metode Penentuan Sampel

41

runtut waktu yang tersedia di Statistik Perbankan Indonesia (SPI) maka populasi yang diambil adalah bank Indonesia, dengan sampel data bulanan periode Januari 2007 hingga Desember 2011 (60 bulan), dimana diambil rata-rata (gabungan) laporan kelompok bank umum konvesional yang berjumlah 121 bank yang tersedia di Statistik Perbankan Indonesia (SPI).

C. Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data yang dilakukan dengan cara:

1. Studi Kepustakaan, yaitu memperoleh berbagai data dari literatur, jurnal-jurnal yang dipublikasikan, laporan penelitian sebelumnya, serta berbagai sumber lainnya yang dianggap mempunyai hubungan dengan permasalahan yang dibahas dalam penelitian ini.

2. Data sekunder, yaitu merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Pada penelitian ini menggunakan data time series bulanan yang dipublikasikan oleh Bank Indonesia periode 2007-2011. Data-data tersebut diperoleh dari:

a. Statistik Perbankan Indonesia (SPI) yang dipublikasi Bank Indonesia. b. Data Inflasi yang dipublikasi Bank Indonesia.

42

D. Metode Analisis Data

Penelitian ini mengunakan metode analisis regresi berganda. Analisis regresi berganda adalah kecenderungan satu variabel, variabel tidak bebas, pada satu atau lebih variabel lain, variabel yang menjelaskan. Analisis regresi berganda digunakan untuk menaksir dan atau meramalkan besarnya nilai ratarata hitung atau nilai rata-rata variabel tidak bebas atas dasar nilai tetap variabel yang menjelasan diketahui (Damodar Gujarati, 2003:27).

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Imam Ghozali, 2012: 19).

2. Pengujian Asumsi Klasik

Menurut Imam Ghozali (2012:103) pengujian asumsi klasik atas data penelitian, dilakukan dengan menggunakan empat model pengujian yaitu:

a. Uji Normalitas

43

menggunakan analisis grafik dan uji statistik (Imam Ghozali, 2012:160). 1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik yang dapat digunakan untuk mengukur normalitas data yaitu salah satunya dengan menggunakan uji statistic non parametric Kolmogorov-Smirnov (K-S). untuk mendeteksi data

berdistribusi normal, probabilitas signifikansi data haruslah diatas tingkat kepercayaan ≥ 0,05 atau 5%. Uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

b. Uji Multikolinieritas

44

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi (Imam Ghozali, 2012: 105).

Untuk mendeteksi ada tidaknya multikolonieritas di dalam model regresi dapat dilihat dari:

1)Nilai tolerance

2)Variance Inflation Factor (VIF)

Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi ( karena VIF= 1/ Tolerance). Nilai cutoff yang umum dipakai untuk menunjukan adanya multikolonieritas adalah apabila nilai tolerance ≤ 0.10 atau sama dengan VIF ≥ 10. Jika nilai VIF terbukti bernilai ≤ 10 maka tidak terjadi kolonieritas dalam variabel regresi tersebut (Imam Ghozali,2012:106).

c. Uji Autokorelasi

45

yang baik adalah regresi bebas dari autokorelasi. Untuk mengetahui tidak terjadinya Autokorelasi dilakukan pengujian dengan Run Test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis). Apabila nilai signifikansi kurang dari signifikansi 0,05 yang berarti hipotesis nol ditolak, sehingga dapat disimpulkan bahwa residual tidak random atau terjadi autokorelasi antar nilai residual (Imam Ghazali,2012:120).

H0 : residual (res_1) random (acak) HA: residual (res_1) tidak random d. Uji heterokedaktisitas

46

scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi -Y sesungguhnya) yang telah di-studentized (Imam Ghozali, 2012:139). Dasar analisisnya adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Untuk meyakinkan tidak adanya masalah heteroskedaktisitas dalam penelitian maka peneliti juga menguji dengan uji glejser, uji ini dilakukan dengan meregresikan semua variabel bebas terhadap nilai mutlak residualnya. Jika terdapat pengaruh variabel bebas yang signifikan atau signifikansi lebih besar dari alpha (Sig > α) terhadap nilai mutlak

residualnya maka dalam model terdapat masalah heteroskedaktisitas (suliyanto,2011:98).

3. Analisis Regresi Linear Berganda

Setelah melalui uji asumsi klasik, yang meliputi uji normalitas, uji autokorelasi, uji heteroskedastisitas dan uji multikolonieritas, serta data telah terdistribusi normal, maka data yang sudah dikumpulkan tersebut dianalisa dengan menggunakan metode regresi linear berganda.

47

rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Hasil analisis regresi adalah berupa koefisien regresi untuk masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan. Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan independen (Imam Ghozali, 2012:95).

4. Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari nilai koefisien determinan (R²), nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana H0 ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana H0 diterima (Imam Ghozali, 2012: 97).

a. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Hipotesis nol (Ho) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau :

H0 : b1, b2 ,……,bk = 0

48

alternatifnya (Ha) tidak semua parameter secara simultan sama dengan nol, atau:

Ha : b1, b2 ,……, bk ≠ 0

Artinya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen (Imam Ghozali, 2012: 98).

Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

1. Quick look: bila nilai F lebih besar daripada 4 maka H0 dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain, kita menerima hipotesis alternative yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

2. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ho ditolak dan Ha diterima.

Untuk menyimpulkan model masuk dalam kategori cocok atau tidak, maka harus membandingkan nilai F hitung dengan F tabel dengan derajat bebas: df: α, (k-1), (n-k), dimana k adalah jumlah variabel dan n

adalah jumlah pengamatan (ukuran sampel). Untuk menghitung besarnya nilai F hitung digunakan formula berikut (Suliyanto, 2011:61):

49

Keterangan :

F = Nilai F Hitung

R² = Koefisien determinasi k = Jumlah variabel

n = Jumlah pengamatan (ukuran sampel)

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Menurut Imam Ghazali (2012:98) Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel independen. Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu parameter (bi) sama dengan nol, atau:

Artinya, apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha) parameter suatu variabel tidak sama dengan nol, atau:

Ha : bi ≠ 0

Artinya, variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen.

Cara melakukan uji t adalah sebagai berikut: (Imam Ghazali 2012:98)

50

yang menyatakan suatu variabel independen secara individual mempengaruhi variabel independen.

2. Membandingkan nilai statistik t dengan titik kritis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi dibandingkan nilai t tabel, kita menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

Dalam tabel distribusi t terdapat istilah satu ujung dan dua ujung. Penggunaan tabel satu ujung atau dua ujung tergantung pada hipotesis yang diajukan. Jika belum menunjukkan arah, misalnya terdapat pengaruh (tidak menunjukkan positif atau negatif) maka menggunakan dua ujung. Derajat bebasnya adalah df α/2, n-k, dimana n adalah jumlah pengamatan

(ukuran sampel) dan k adalah jumlah variabel. Untuk menghitung besarnya nilai t hitung digunakan rumus berikut (Suliyanto, 2011:62) :

Keterangan :

t = Nilai t hitung bj = Koefisien regresi

sbj = Kesalahan buku koefisien regresi 5. Koefisien Determinasi (R²)

Menurut Imam Ghozali (2012:97) Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan

t

i =51

variasi variabel dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel dependen dalam dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel dependen yang dimasukkan dalam model. Setiap penambahan satu variabel independen R² pasti meningkat, tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen atau tidak. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai adjusted R² pada saat mengevaluasi model regresi terbaik. Tidak seperti R², nilai adjusted R² dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model. Dalam penelitian ini digunakan Adjusted R² karena nilai variabel bebasyang diukur terdiri dari nilai rasio absolut dan nilai perbandingan. Kegunaan Adjusted R² adalah:

1. Sebagai ukuran ketepatan garis regresi yang diterapkan suatu kelompok data hasil survey. Semakin besar nilai Adjusted R² maka akan semakin tepat suatu garis regresi dan sebaliknya.

52

E.Operasional Variabel Penelitian

Operasional variabel merupakan definisi dari serangkaian variabel yang digunakan dalam penulisan (Abdul Hamid, 2010:20). Pengertian operasional variabel adalah definisi yang didasarkan atas sifat-sifat yang dapat diamati (di observasi) dari definisi operasional tersebut dapat ditentukan alat pengambilan data yang cocok dipergunakan. Dalam penelitian ini ada dua definisi variabel, variabel independen dan variabel dependen. Definisi dari variabel-variabel dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independen)

a) Capital Adequacy Ratio (X1)

Capital Adequacy Ratio (CAR) merupakan rasio permodalan bank yang digunakan untuk menganalisis bagaimana tingkat modal bank tersebut. Capital Adequacy Ratio (CAR) di definisikan dengan rumus sebagai berikut :

Data Capital Adequacy Ratio (CAR) yang digunakan adalah dari Statistik Perbankan Indonesia (SPI) periode 2007 sampai dengan 2011. Data yang diambil dalam bentuk rasio atau persentase.

b) Return On Asset (X2)

53

sebagai berikut :

Data Return On Asset (ROA) yang digunakan adalah dari Statistik Perbankan Indonesia (SPI) periode 2007 sampai dengan 2011. Data yang diambil dalam bentuk rasio atau persentase.

c) Biaya Operasional terhadap Pendapatan Operasional (BOPO) (X3)

Rasio BOPO digunakan untuk mengukur tingkat pengeluaran dan pendapatan dari suatu bank, rasio ini mengukur seberapa efisien bank tersebut dalam kinerjanya. Rasio ini di definisikan dengan rumus sebagai berikut:

Data Biaya Operasional terhadap Pendapatan Operasional (BOPO) yang digunakan adalah dari Statistik Perbankan Indonesia (SPI) periode 2007 sampai dengan 2011. Data yang diambil dalam bentuk rasio atau persentase.

d) Inflasi (X4)

Inflasi diartikan kenaikan harga umum barang/komoditas dan jasa dalam periode waktu tertentu. Data inflasi yang digunakan dalam penelitian ini adalah data inflasi yang dipublikasikan oleh bank Indonesia diambil dari www.bi.go.id data yang diambil dalam bentuk persentase, dan diambil dalam periode 2007 sampai dengan 2011.

ROA = 100%

Asset Total

Pajak Sebelum Laba

54

e) Kurs (X5)

Kurs Rupiah adalah nilai tukar rupiah terhadap dollar Amerika Serikat. Kurs yang digunakan adalah kurs tengah rupiah terhadap dollar Amerika Serikat yang dikeluarkan oleh Bank Indonesia. Data kurs diambil dari www.bi.go.id. Data yang digunakan dalam penelitian ini adalah nilai kurs tengah selama periode amatan antara tahun 2007-2011. Pengukuran dinyatakan dalam satuan rupiah. Dengan Pengukuran sebagai berikut :

2. Variabel Terikat (Dependen)

Variabel terikat atau merupakan variable yang dipengaruhi atau menjadi akibat karena adanya variable bebas (independen). Dalam Penelitian ini yang merupakan variabel terikatnya adalah Loan to Deposit Ratio (LDR).

a. Loan to Deposit Ratio (LDR) (Y)

Loan to Deposit Ratio (LDR) merupakan rasio likuiditas bank

yang digunakan untuk menganalisis seberapa besar tingkat dana pihak ketiga dengan tingkat kredit yang diberikan oleh bank. Loan to Deposit Ratio (LDR) di definisikan dengan rumus sebagai berikut :

55

56

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

Pengertian bank umum menurut Peraturan Bank Indonesia No. 9/7/PBI/2007 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank) (Bank Indonesia,2011).

Bank umum mempunyai beragam kegiatan. Adapun kegiatan-kegiatan bank umum yang utama antara lain:

a) Menghimpun dana dari masyarakat dalam bentuk giro, deposito, sertifikat deposito, dan tabungan;

b)Memberikan kredit;

c) Menerbitkan surat pengakuan utang;

d)Memindahkan uang, baik untuk kepentingan nasabah maupun untuk kepentingan bank itu sendiri;

e) Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan atau dengan pihak ketiga;

57

g)Melakukan penempatan dana dari nasabah ke nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

Gambar 4.1

Rekapitulasi Institusi Perbankan di Indonesia

(sumber: Bank Indonesia)

B. Analisis dan Pembahasan 1. Statistik Deskriptif

Deskripsi dalam penelitian ini meliputi 6 variabel, yakni, Capital Adequecy Ratio (CAR), Return on Asset (ROA), Biaya Operasional

terhadap Pendapatan Operasional (BOPO), Inflasi, Kurs dan Loan to Deposit Ratio (LDR) dapat dilihat sebagai berikut:

Bank Umum (120)

Bank Sw ast a (116)

Bank Pemerint ah Unit Usaha Syariah (1)

Bank Umum Sw ast a (79)

Bank Umum Sw ast a Syar iah (11) Bank Pem erint ah (4)

BPD Um um Swast a Unit Usaha Syariah (8)

Bank Pem bangunan Daerah(26)

58

Berdasarkan tabel diatas menunjukkan rasio Loan to Deposit Ratio (LDR) pada seluruh bank umum periode 2007-2011 yang mengalami kenaikan dan penurunan setiap tahun. Kenaikan dan penurunan pada setiap tahunnya dapat disebabkan oleh tingkat kepercayaan masyarakat untuk menyimpan uangnya di bank umum konvensional. Nilai 72,88% pada tahun 2009 dan LDR mengalami peningkatan dengan nilai paling besar adalah 78,77% pada tahun 2011 dengan data ini dapat dilihat kenaikan LDR yang cukup besar dari tahun 2007 sampai 2011 dengan kenaikan dan penurunan yang terjadi dari tahun ke tahunnya.