BANTEN (BJB)

Oleh

AS’SYIFA GEMA UTAMI PUTRI

H24070031

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

As’syifa Gema Utami Putri. H24070031. Analisis Proses Keputusan Konsumen dalam Pemilihan Produk Kredit KUR Bank Jabar Banten (Bjb). Di bawah bimbingan Abdul Basith dan R. Dikky Indrawan.

Kondisi Usaha Mikro, Kecil dan Menengah (UMKM) saat ini masih terkendala oleh kurangnya modal dan akses ke sumber-sumber permodalan. Hal ini menjadi peluang bagi lembaga perbankan untuk mengeluarkan produk kredit yang bisa memfasilitasi kebutuhan tersebut. Salah satu produk yang diperuntukkan bagi pelaku UMKM adalah Kredit Usaha Rakyat (KUR). Kredit jenis ini merupakan program pemerintah yang disalurkan melalui beberapa bank, seperti BNI, BRI, Mandiri, Bukopin, Bank Mandiri Syariah, dan beberapa bank pembangunan daerah. Bank Bjb sebagai salah satu bank yang menyalurkan KUR harus bersaing dengan bank-bank tersebut. Bank Bjb Cabang Cibinong merupakan salah satu bank pembangunan daerah yang cukup dikenal oleh masyarakat Kabupaten Bogor, sedang berkembang, dan telah mengetahui seluk beluk daerahnya dibandingkan dengan bank swasta nasional yang mencoba ekspansi ke daerah. Oleh karena itu, Bank Bjb harus memiliki strategi pemasaran yang tepat untuk meningkatkan daya saing dan penyaluran KUR kepada masyarakat UMKM. Salah satu strategi yang bisa digunakan adalah dengan mengetahui bagaimana proses keputusan konsumen dan faktor-faktor apa saja yang mempengaruhi keputusan konsumen dalam memilih produk KUR Bank Bjb Cabang Cibinong.

Tujuan penelitian ini adalah (1) Mengetahui proses keputusan konsumen dalam pemilihan produk KUR Bank Bjb Cabang Cibinong (2) Mengidentifikasi faktor-faktor apa saja yang mempengaruhi keputusan konsumen dalam memilih produk kredit KUR Bank Bjb Cabang Cibinong (3) Menganalisis hubungan proses keputusan konsumen dengan faktor-faktor yang mempengaruhi keputusan konsumen dalam pemilihan produk kredit KUR Bank Bjb Cabang Cibinong. Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dengan cara memberikan kuesioner kepada responden yang mengetahui dan pernah menggunakan produk KUR Bank Bjb. Data sekunder diperoleh dari studi literatur, internet, media massa, buku, dan penelitian terdahulu yang relevan. Alat analisis yang digunakan adalah uji korelasi kanonik. Pengolahan data dalam penelitian menggunakan microsoft ecxel, Minitab 14, SPSS 16 dan Statistic versi 8.

(BJB)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

AS’SYIFA GEMA UTAMI PUTRI

H24070031

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nama : As’syifa Gema Utami Putri

NRP : H24070031

Menyetujui

Pembimbing I, Pembimbing II,

Ir. Abdul Basith, MS R. Dikky Indrawan, SP, MM NIP 1957 07091985 03 1006

Mengetahui Ketua Departemen

Dr. Ir. Jono. M. Munandar, M.Sc NIP 19610123 198601 1 002

vi

As’syifa Gema Utami Putri dilahirkan di Mataram pada tanggal 14 Mei 1989. Anak pertama dari dua bersaudara pasangan Koeswanto Gozali dan Yanti Gunayanti serta memiliki satu orang adik bernama Muhammad Ichsan.

Menyelesaikan pendidikan dasar di SDN Cibuluh 1 Bogor pada tahun 2001. Pendidikan tingkat pertama diselesaikan pada tahun 2004 di SMP Negeri 1 Bogor dan menyelesaikan Sekolah Menengah Atas pada tahun 2007 di SMA Negeri 3 Bogor. Selanjutnya diterima di Institut Pertanian Bogor melalui jalur USMI pada tahun 2007 mengambil program mayor Manajemen, Fakultas Ekonomi dan Manajemen, dan mengambil program Supporting Course.

vii

Puji dan syukur penulis panjatkan pada Tuhan Yang Maha Esa, karena atas curahan rahmat-Nya dan bimbingan-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul Analisis Proses Keputusan Konsumen dalam Pemilihan Produk Kredit KUR Bank Jabar Banten (Bjb). Penyusunan skripsi ini merupakan pertanggung jawaban akademis yang wajib ditempuh dalam penyelesaian akhir kuliah untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi dan Manajemen di Institut Pertanian Bogor.

Selama proses penyusunan skripsi ini, penulis mendapat banyak dukungan dan bantuan dari berbagai pihak guna membantu lancarnya penelitian ini, baik secara langsung atau tidak oleh karena itu penulis mengucapkan terima kasih kepada:

1. Allah SWT, atas segala berkah dan karuniaNya yang selalu dilimpahkan kepada hambaNya.

2. Bapak Ir. Abdul Basith, MS dan Bapak R. Dikky Indrawan, SP. MM. selaku dosen pembimbing yang telah banyak memberikan bimbingan, masukan, semangat, dan inspirasi kepada penulis sehingga dapat menyelesaikan skripsi ini.

3. Ibu Dra. Siti Rahmawati, M.Pd selaku dosen penguji sidang yang bersedia meluangkan waktunya menjadi penguji sidang dan memberikan bimbingan serta saran dalam penulisan skripsi ini.

4. Mama, Papa, dan adik tercinta yang selalu mencurahkan kasih sayang, dukungan, serta do’a yang tiada henti.

5. Bapak Cahya selaku Pimpinan Bank Bjb Cabang Cibinong yang telah memperkenankan penulis untuk melakukan penelitian di Bank Bjb Cabang Cibinong.

viii

mampu menyelesaikan skripsi ini.

8. Teman-teman bimbingan Una, Nisa, Dhani, Uki, dan Edo yang telah memberikan dorongan dan berjuang bersama hingga skripsi ini terselesaikan.

9. Sahabatku Rari, Ana, Cipa, Indri, dan Elis yang telah mewarnai hari-hari penulis selama berkuliah di manajemen 44 dan selalu memberikan semangat yang tiada henti.

10.Teman-teman manajemen angkatan 44 yang telah memberikan inspirasi dan banyak kenangan selama berkuliah di IPB.

11.Kepada seluruh pihak yang tidak dapat disebutkan satu-persatu, penulis mengucapkan terima kasih yang sebesar-besarnya.

Penulis menyadari bahwa dalam penulisan ini masih terdapat kekurangan. Oleh karena itu penulis mengharap kritik dan saran dari pembaca. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Bogor, Juni 2011

ix

Halaman ABSTRAK

RIWAYAT HIDUP ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Rumusan Masala ... 6

1.3.Tujuan Penelitian ... 7

1.4.Manfaat Penelitian ... 7

1.5.Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA ... 8

2.1.Pemasaran ... 8

2.2. Strategi Pemasaran .. ... 8

2.3. Perilaku Konsumen... ... . 9

2.3.1 Keputusan Konsumen ... . 9

2.3.2 Proses Keputusan Konsumen ... 11

2.4. Bank ... 14

2.5. Kredit ... 16

2.6. UMKM ... 18

2.9. Penelitian Terdahulu ... 19

III. METODE PENELITIAN ... 21

3.1.Kerangka Pemikiran ... 22

3.2.Metode Penelitian ... 22

3.2.1 Lokasi dan Waktu Penelitian ... 22

3.2.2 Metode Pengumpulan Data ... 23

3.2.3 Metode Pengambilan Sampel ... 23

3.2.4 Pengujian Kuesioner ... 24

1. Uji Validitas ... 24

2. Uji Reliabilitas ... 25

3.3.Pengolahan dan Analisis Data ... 26

3.3.1 Analisis Deskriptif ... 26

x

4.1.2 Struktur Organisasi ... 31

4.1.3 Produk Kredit ... 31

4.1.4 Kredit Usaha Rakyat (KUR) Bank Bjb ... 32

4.2. Karakteristik Responden ... 33

4.3. Analisis Korelasi Kanonikal ... 37

4.3.1 Korelasi Kanonik ... 38

4.3.2 Bobot Kanonik ... 39

4.3.3 Beban Kanonik ... 41

4.3.4 Korelasi Antar Proses Keputusan Konsumen (Y) ... 41

4.3.5 Korelasi Antar Faktor yang Mempengaruhi Keputusan Konsumen (X) ... 42

4.3.6 Korelasi antara Faktor yang Mempengaruhi Keputusan Konsumen (X) dengan Proses Keputusan Konsumen (Y) 44 4.4. Implikasi Manajerial ... 53

KESIMPULAN DAN SARAN ... 55

DAFTAR PUSTAKA ... 57

xi

No

.

Halaman

xii

No

.

Halaman

1. Model Perilaku Pengambilan Keputusan Konsumen dan Faktor-

faktor yang Mempengaruhinya ... 12

2. Alur Kerangka Pemikiran ... 22

3. Karakteristik Jenis Kelamin Debitur ... 33

4. Karakteristik Usia Debitur ... 34

5. Karakteristik Pendidikan Debitur ... 34

6. Karakteristik Bidang Usaha Debitur ... 35

7. Karakteristik Pendapatan Usaha Debitur ... 36

8. Karakteristik Pinjaman di Bank Lain Debitur ... 36

9. Karakteristik Jumlah Nominal Kredit Debitur ... 37

xiii

No

.

Halaman

1. Kuesioner Penelitian ... 59

2. Hasil Uji Validitas dan Reliabilitas ... 63

3. Struktur Organisasi Bank Bjb Cabang Cibinong ... 66

4. Hasil Analisis Pengolahan Data Korelasi Kanonik ... 67

1.1.Latar Belakang

Kegiatan ekonomi di Indonesia yang pada umumnya berupa Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan sektor ekonomi yang digeluti oleh masyarakat kebanyakan, seperti pedagang kaki lima, penjual sayur, petani kecil, dan usaha rumah tangga. Sektor UMKM sangat penting dalam menyediakan lapangan pekerjaan dan mengurangi pengangguran, karena untuk masuk ke sektor usaha tersebut tidak memerlukan persyaratan yang tinggi seperti pendidikan, modal usaha, dan kompetensi. Maka sudah sewajarnya jika sektor ini mendapat perhatian yang lebih karena merupakan penyangga utama perekonomian nasional.

Pada kenyataanya sektor usaha ini belum dapat berkembang dengan baik karena para pelaku UMKM masih mengandalkan modal sendiri. Hal ini terutama disebabkan oleh adanya kendala keterbatasan akses ke sumber-sumber permodalan yang aman yaitu akses ke lembaga keuangan formal seperti bank. Faktor lain adalah keterbatasan kemampuan dalam melengkapi persyaratan perbankan. Hal ini memberikan peluang bagi praktik pelepas uang seperti rentenir dan lembaga keuangan ilegal lainnya untuk memberikan jasanya dalam memberikan pinjaman dengan bunga yang tinggi disertai dengan pelayanan yang mudah, cepat, dan tepat waktu sesuai dengan kebutuhan. Keadaan ini tentu merupakan ancaman bagi kehidupan para pelaku UMKM, karena sistem seperti ini justru akan menciptakan masalah baru seperti piutang yang tidak terbayar karena bunga yang tinggi dan biasanya tidak jarang diakhiri dengan kebangkrutan.

Sementara itu bank dapat memberi pinjaman modal tetapi harus sesuai dengan persyaratan dan prosedur tertentu sehingga dapat menghasilkan profit secara proporsional serta jaminan keamanan atas uang yang dipinjamkan. Persyaratan dan prosedur ini menjadi parameter baku yang harus dipenuhi. Sementara kebanyakan pelaku UMKM tidak mampu memenuhi ketentuan ini.

dengan kebutuhan mereka dengan persyaratan yang mudah. Hal ini merupakan tantangan bagi lembaga keuangan perbankan untuk menarik minat para calon konsumen (UMKM) untuk menggunakan produk kredit mereka.

Salah satu cara yang bisa dilakukan oleh lembaga keuangan untuk menarik konsumen adalah dengan memahami perilaku konsumen. Perilaku konsumen adalah bagian penting dari pemasaran karena pemasaran adalah ilmu yang mengupayakan kiat-kiat untuk memuaskan konsumen dengan produk atau jasa. Terlebih lagi adanya perubahan paradigma dalam pemasaran dari berorientasi pada produksi kini beralih kepada berorientasi konsumen. Perusahaan harus memahami kebutuhan, keinginan, selera, dan proses keputusan beli konsumen agar berhasil dalam pemasaran, penjualan, kinerja keseluruhan, serta mencapai keunggulan kompetitif. Oleh karena itu, pemasar bisa mengetahui faktor-faktor apa saja yang mempengaruhi konsumen dalam mengambil keputusan untuk melakukan pembelian, sehingga produk yang mereka tawarkan berhasil membidik pasar sasaran dan selanjutnya mendatangkan keuntungan yang signifikan.

Pemerintah mengeluarkan sebuah program pembiayaan bagi pelaku UMKM untuk meningkatkan akses ke sumber permodalan, yaitu Kredit Usaha Rakyat (KUR). KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. KUR disalurkan melalui beberapa bank seperti BRI, BNI, Mandiri, Bukopin, Bank Syariah mandiri, serta beberapa bank pembangunan daerah. Pemerintah memberikan penjaminan terhadap risiko KUR sebesar 70 persen sementara 30 persen sisanya ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam rangka meningkatkan akses UMKM pada sumber pembiayaan dalam rangka mendorong perekonomian nasional.

Tabel 1. Posisi Peringkat Bisnis Bank Bjb

No

Nama

Bank Assets Deposits Loans Equity CAR NPL NIM ROA ROE BOPO LDR 1 Mandiri 1 1 2 1 15 6 14 6 4 2 5 2 BRI 2 2 1 2 16 17 2 3 2 5 15 3 BCA 3 3 3 3 14 1 11 4 3 1 1 4 BNI 4 4 4 4 18 18 7 13 7 8 7 5

CIMB

Niaga 5 5 5 6 20 8 4 8 9 7 13 6 Danamon 6 6 6 5 12 14 1 5 10 6 17 7 Panin 7 7 7 7 4 9 12 10 13 12 8 8 BII 8 8 8 9 13 11 9 19 17 18 12 9 Permata 9 9 10 8 17 15 10 11 5 11 14 10 BTN 10 10 9 12 4 16 8 16 15 15 19 11 Citi Bank 11 11 12 10 2 20 16 1 8 4 6 12 Bukopin 12 12 11 18 19 10 15 18 11 14 11 13

Standard

Chartered 13 18 18 20 11 19 18 12 14 16 16 14 HSBC 14 15 16 19 9 13 13 7 12 17 2 15 Bank BJB 15 14 15 16 10 3 3 2 1 3 4 16 Mega 16 13 17 14 8 2 17 14 6 10 3 17

OCBC

NISP 17 16 14 11 7 12 6 17 16 13 9 18

Tokyo

Mitsubishi 18 20 13 13 1 4 20 15 19 19 20 19 DBS 19 17 19 17 6 5 19 20 20 20 10 20

UOB

Buana 20 19 20 15 3 7 5 9 18 9 18 Sumber : www.bi.go.id

Berdasarkan data posisi peringkat bisnis di atas, dapat dilihat bahwa Bank Bjb mampu bersaing dengan bank swasta nasional maupun internasional dengan peringkat yang baik. Dilihat dari rasio-rasio keuangan seperti NPL (Krdit yang non-performing), ROE (Imbal Hasil Ekuitas), ROA (Imbal Hasil Investasi), CAR (Rasio Kecukupan Modal), NIM (Marjin Pendapatan Bunga Bersih), LDR (Rasio jumlah kredit yang diberikan terhadap dana pihak ketiga), serta BOPO (rasio total beban operasional dibagi total pendapatan operasional) tergolong baik yaitu berada pada peringkat 5 besar. Bisa dikatakan Bank Bjb merupakan bank pembangunan daerah yang cukup berkembang dan memiliki prospek yang bagus untuk mendapatkan keuntungan besar walaupun nilai aset yang dimiliki masih berada pada peringkat lima belas. Bank Bjb juga berpotensi untuk menyalurkan dana pemerintah lebih baik karena telah mengetahui seluk beluk daerahnya dibanding bank swasta nasional yang mencoba ekspansi ke daerah.

BUMN pada akhir tahun 2010, posisi penyaluran KUR dari beberapa bank di Indonesia terlihat pada Tabel 2.

Tabel 2. Rekapitulasi Penyaluran Kredit Usaha Rakyat Periode 2010

No Bank Rata-rata penyaluran KUR (Rupiah)

1 BRI 2,5 triliun

2 Bank Bjb (BPD) 512 miliar

3 BNI 322 miliar

4 Mandiri 227 miliar

5 Bukopin 66 miliar

6 BTN 45 miliar

7 Bank Syariah Mandiri 9,6 miliar Sumber : Lavinda, 2011 1

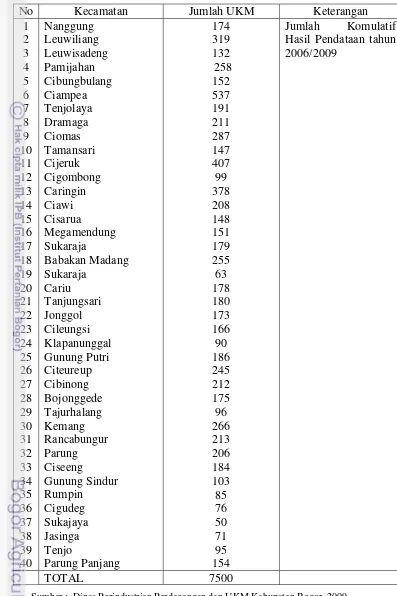

Berdasarkan data pada Tabel 2, posisi penyaluran dana KUR Bank Bjb berada pada peringkat kedua setelah BRI. Bank Bjb harus memiliki strategi untuk mengetahui faktor-faktor yang mempengaruhi keputusan konsumen dalam melakukan proses pemilihan produk KUR, sehingga akan lebih banyak konsumen yang mengambil keputusan untuk memilih produk KUR di Bank Bjb sehingga penyaluran KUR ini bisa semakin meningkat. Demikian halnya yang terjadi dengan Bank Bjb Cabang Cibinong. Berdasarkan data Dinas Perindustrian jumlah UMKM yang ada di Kabupaten Bogor per Desember 2009 mencapai 7500 unit usaha (Tabel 3).

Berdasarkan data pada Tabel 3, terlihat jelas bahwa cukup banyak pelaku UMKM yang membutuhkan bantuan dana kredit guna membangun usahanya. Dari UMKM tersebut, tidak semua mempunyai akses ke lembaga keuangan perbankan. Semuanya itu tergantung dari bagaimana keputusan mereka dalam memilih produk kredit yang dianggap mudah prosesnya dan sesuai dengan kebutuhan mereka. Keadaan ini merupakan peluang bagi lembaga keuangan perbankan di Kabupaten Bogor khususnya Bank Bjb Cabang Cibinong untuk meluncurkan produk kredit guna memenuhi kebutuhan UMKM dalam hal permodalan.

1

Lavinda. 2011. Penyaluran KUR BRI Capai Rp 2,5 Trilyun.

Tabel 3. Rekapitulasi Daftar UMKM per Kecamatan di Kabupaten Bogor

No Kecamatan Jumlah UKM Keterangan

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

Nanggung Leuwiliang Leuwisadeng Pamijahan Cibungbulang Ciampea Tenjolaya Dramaga Ciomas Tamansari Cijeruk Cigombong Caringin Ciawi Cisarua

Megamendung Sukaraja

Babakan Madang Sukaraja

Cariu Tanjungsari Jonggol Cileungsi Klapanunggal Gunung Putri Citeureup Cibinong Bojonggede Tajurhalang Kemang Rancabungur Parung Ciseeng

Gunung Sindur Rumpin

Cigudeg Sukajaya Jasinga Tenjo

Parung Panjang

174 319 132

258

152 537 191 211 287 147 407 99 378 208 148 151 179 255 63 178 180 173 166 90 186 245 212 175 96 266 213 206 184 103 85 76 50 71 95 154

Jumlah Komulatif Hasil Pendataan tahun 2006/2009

TOTAL 7500

Kondisi di Bank Bjb Cabang Cibinong sendiri berdasarkan data divisi Credit Supervission, sebanyak 213 orang debitur telah menggunakan KUR selama periode 2010. Jumlah ini tentu belum sebanyak pengguna kredit sejenis lain di Bank Bjb Cabang Cibinong yaitu kredit mikro yang telah terlebih dahulu dikenal oleh masyarakat dengan jumlah debitur sebanyak 446 orang. Kedua jenis produk kredit ini cukup bersaing dalam menarik konsumen karena membidik sasaran yang hampir sama namun keduanya memiliki kelebihan dan kekurangan masing-masing, maka penelitian ini ingin mengetahui bagaimana proses keputusan konsumen dalam memilih kredit KUR dan bagaimana hubungannya dengan faktor-faktor yang mempengaruhi konsumen dalam memilih produk KUR.

1.2.Rumusan Masalah

Dalam penetrasi pasar KUR, maka perlu diketahui faktor-faktor yang membuat para debitur KUR memilih produk tersebut. Hal ini penting untuk menentukan program yang dapat menarik target pemasaran KUR di Bank Bjb. Banyaknya lembaga keuangan yang menawarkan produk sejenis, memberikan beragam pilihan bagi konsumen untuk memilih dan mengambil keputusan produk mana yang paling cocok untuk memenuhi kebutuhan mereka. Salah satu upaya yang dapat dilakukan untuk meningkatkan daya saing tersebut adalah Bank Bjb harus mengetahui bagaimana perilaku konsumen khususnya proses pengambilan keputusan konsumen dan faktor-faktor yang mempengaruhi keputusan konsumen dalam memilih produk kredit untuk UMKM. Secara garis besar masalah yang akan dibahas dan dirumuskan adalah sebagai berikut :

1. Bagaimana proses keputusan konsumen dalam memilih produk kredit KUR Bank Bjb Cabang Cibinong?

2. Faktor apa saja yang mempengaruhi konsumen dalam pengambilan keputusan untuk memilih produk kredit KUR pada Bank Bjb Cabang Cibinong?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mengetahui proses keputusan konsumen dalam pemilihan produk KUR Bank Bjb Cabang Cibinong.

2. Mengidentifikasi faktor-faktor apa saja yang mempengaruhi keputusan konsumen dalam memilih produk kredit KUR pada Bank Bjb Cabang Cibinong.

3. Menganalisis hubungan proses keputusan konsumen dengan faktor-faktor yang mempengaruhi keputusan konsumen dalam memilih produk kredit KUR pada Bank Bjb Cabang Cibinong.

1.4.Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Perusahaan, dalam hal ini Bank Bjb Cabang Cibinong untuk menyusun strategi pemasarannya dan mengetahui bagaimana faktor-faktor yang mempengaruhi pengambilan keputusan konsumen dalam memilih KUR, proses keputusan konsumen dalam memilih KUR, dan hubungan antara keduanya.

2. Pembaca, sebagai masukan untuk penelitian yang berhubungan dengan masalah-masalah yang relevan dengan penelitian ini.

3. Penulis, dengan melakukan penelitian ini dapat menjadi tambahan wawasan dan pengetahuan penulis dalam bidang keilmuan yang diminati.

1.5.Ruang Lingkup Penelitian

Penelitian ini dilakukan di Bank Bjb Cabang Cibinong, dengan pertimbangan bahwa bank ini merupakan salah satu bank pembangunan rakyat daerah yang cukup dikenal di kalangan masyarakat daerah Kabupaten Bogor. Permasalahan yang diteliti mencakup proses keputusan konsumen serta faktor-faktor yang mempengaruhi keputusan konsumen. Sedangkan objek penelitian ini di batasi pada konsumen pengguna Kredit Usaha Rakyat (KUR), dimana sebagian besar pengguna kredit jenis ini adalah pengusaha UMKM.

2.1. Pemasaran

Pemasaran umumnya dipandang sebagai tugas untuk menciptakan, memperkenalkan, dan menyerahkan barang dan jasa kepada konsumen dan perusahaan. Menurut Kotler (2002), definisi pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain. Tujuan pemasaran adalah untuk mengetahui dan memahami pelanggan sedemikian rupa sehingga produk atau jasa itu cocok dengan pelanggan dan selanjutnya menjual dirinya sendiri.

2.2. Strategi Pemasaran

Sebuah perusahaan tantunya tidak dapat melayani seluruh kebutuhan pelanggan di pasar. Pelanggan terlalu banyak dan tuntutan pembelian mereka berbeda-beda. Oleh karena itu diperlukan strategi pemasaran sasaran yang terdiri dari tiga langkah, yaitu:

1. Mengidentifikasi dan memilah-milah kelompok pembeli yang berbeda-beda yang mungkin meminta produk dan/atau bauran pemasaran tersendiri (segmentasi pasar).

2. Memilih satu atau lebih segmen pasar untuk dimasuki (pembidikan pasar atau targeting).

3. Membentuk dan mengkomunikasikan manfaat utama yang membedakan produk perusahaan dengan produk lain di pasar (penentuan posisi pasar atau positioning).

Menurut Khasali (2005), targeting berhubungan erat dengan adanya media yang dapat digunakan untuk menjangkau kelompok-kelompok atau segmen-segmen baru. Targeting mempunyai dua fungsi sekaligus yaitu menyeleksi pasar sasaran sesuai dengan kriteria tertentu dan menjangkau pasar sasaran tersebut. Produk dari targeting adalah target market (pasar sasaran), yaitu satu atau beberapa segmen pasar yang akan menjadi fokus kegiatan-kegiatam pemasaran.

Menurut Khasali (2005), positioning berhubungan dengan bagaimana konsumen menempatkan produk di dalam otaknya, di alam khayalannya, sehingga calon konsumen mempunyai penilaian tertentu dan mengidentifikasikan dirinya dengan produk tersebut.

2.3. Perilaku Konsumen

Konsumen telah menjadi pusat perhatian pemasar, karena konsumen yang memutuskan apakah akan membeli atau tidak produk pemasar. Para pemasar berkewajiban untuk memahami konsumen, mengetahui apa yang dibutuhkannya, apa seleranya, dan bagaimana ia mengambil keputusan. Menurut Schiffman dan Kanuk dalam Sumarwan (2002), perilaku konsumen diartikan sebagai perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka.

Sikap (attitudes) konsumen adalah faktor penting yang akan mempengaruhi keputusan konsumen. Konsep sikap sangat terkait dengan konsep kepercayaan (belief) dan perilaku (behavior). Mowen dan Minor dalam Sumarwan (2002) menyebutkan bahwa istilah pembentukan sikap konsumen seringkali menggambarkan hubungan antara kepercayaan, sikap, dan perilaku. Kepercayaan, sikap, dan perilaku juga terkait dengan konsep atribut produk (product attribute). Atribut produk adalah karakteristik dari suatu produk. Konsumen biasanya memiliki kepercayaan terhadap atribut suatu produk.

2.3.1 Keputusan Konsumen

konsumen ditentukan oleh beberapa faktor, diantaranya pengaruh lingkungan, perbedaan individu, serta proses psikologis, yaitu:

1. Pengaruh Lingkungan

Pengaruh lingkungan dipengaruhi oleh budaya, sosial, pengaruh pribadi, keluarga, dan situasi. Budaya mengacu pada nilai, gagasan, artefak, dan simbol-simbol lain yang bermakna yang membantu individu untuk berkomunikasi, melakukan penafsiran dan evaluasi sebagai anggota masyarakat (Engel, et al, 1994). Sedangkan menurut Kotler (2002), budaya merupakan penentu keinginan dan perilaku yang paling dasar. Menurut Engel et al (1994), kelas sosial adalah pembagian di dalam masyarakat yang terdiri dari individu-individu yang berbagi nilai, minat, dan perilaku yang sama. Sedangkan menurut Kotler (2002), kelas sosial adalah pembagian masyarakat yang relatif homogen dan permanen, yang tersusun secara hierarkis dan yang para anggotanya menganut nilai, minat, dan perilaku yang serupa.

Keputusan pembeli juga dipengaruhi oleh karakteristik pribadi. Karakteristik tersebut meliputi usia dan tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, serta kepribadian dan konsep-diri pembeli (Kotler, 2002). Keluarga kerap merupakan unit pengambilan keputusan utama dengan pola peranan dan fungsi yang kompleks dan bervariasi (Engel et al, 1994). Menurut Kotler (2002), keluarga adalah organisasi pembelian konsumen yang paling penting dalam masyarakat dan anggota keluarga menjadi acuan primer yang berpengaruh.

2.Perbedaan Individu

muncul karena konsumen merasakan ketidaknyamanan antara yang seharusnya dirasakan dan yang sesungguhnya dirasakan oleh konsumen. Kebutuhan yang dirasakan tersebut mendorong seseorang untuk melakukan tindakan memenuhi kebutuhan tersebut. Inilah yang disebut sebagai motivasi. Pengetahuan dapat didefinisikan sebagai informasi yang disimpan dalam ingatan (Engel, et al, 1994). Menurut Engel, et al (1994), sikap (attitude) adalah suatu evaluasi menyeluruh yang memungkinkan orang berespon dengan cara yang menguntungkan atau tidak menguntungkan secara konsisten berkenaan dengan obyek atau alternatif yang diberikan. Kepribadian adalah ciri bawaan psikologis manusia yang terbedakan dan menghasilkan tanggapan yang relatif konsisten dan bertahan lama terhadap rangsangan lingkungannya (Kotler, 2002). Gaya hidup adalah pola hidup seseorang di dunia yang terungkap pada aktivitas, minat, dan opininya (Kotler, 2002). Sedangkan demografi adalah mendeskripsikan pangsa konsumen dalam istilah seperti usia, pendapatan, dan pendidikan (Engel, et al, 1994). 3.Proses Psikologis

Menurut Engel, et al (1994), proses psikologis terdiri dari pengolahan informasi, pembelajaran, dan perubahan sikap atau perilaku. Pengolahan informasi adalah menyampaikan cara-cara dimana informasi ditransformasikan, dikurangi, dirinci, disimpan, didapatkan kembali, dan digunakan. Pembelajaran adalah proses dimana pengalaman menyebabkan perubahan dalam pengetahuan sikap dan/atau perilaku. Sedangkan menurut Kotler (2002), pembelajaran meliputi perubahan perilaku seseorang yang timbul dari pengalaman. Perubahan sikap dan perilaku mencerminkan pengaruh psikologis dasar yang menjadi subyek dari beberapa dasawarsa penelitian yang intensif (Engel, et al, 1994).

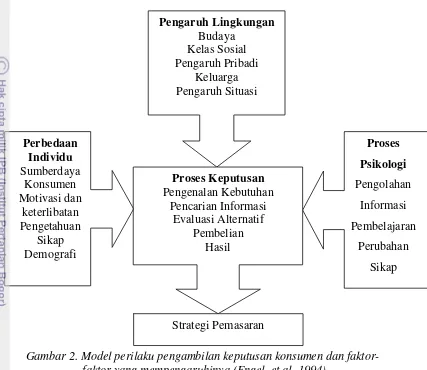

2.3.2 Proses Keputusan Konsumen

pemasar harus mengidentifikasi siapa yang membuat keputusan pembelian, jenis-jenis keputusan pembelian, dan langkah-langkah dalam proses pembelian.

Gambar 2. Model perilaku pengambilan keputusan konsumen dan faktor- faktor yang mempengaruhinya (Engel, et al, 1994)

Menurut Engel, et al (1994) Proses pengambilan keputusan pembelian atau mengkonsumsi suatu produk tertentu terdiri dari beberapa proses, yaitu:

1. Pengenalan Kebutuhan

Pengenalan kebutuhan muncul ketika konsumen menghadapi suatu masalah, yaitu suatu keadaan dimana terdapat perbedaan antara keadaan yang diinginkan dan keadaan yang sebenarnya terjadi. Kebutuhan harus diaktifkan terlebih dahulu sebelum bisa dikenali. Ada beberapa faktor yang mempengaruhi pengaktifan kebutuhan, yaitu waktu, perubahan

Pengaruh Lingkungan

Budaya Kelas Sosial Pengaruh Pribadi

Keluarga Pengaruh Situasi

Perbedaan Individu

Sumberdaya Konsumen Motivasi dan

keterlibatan Pengetahuan

Sikap Demografi

Proses Psikologi

Pengolahan Informasi Pembelajaran

Perubahan Sikap

Proses Keputusan

Pengenalan Kebutuhan Pencarian Informasi

Evaluasi Alternatif Pembelian

Hasil

situasi, pemilikan produk, konsumsi produk, perbedaan individu, pengaruh pemasaran.

2. Pencarian Informasi

Pencarian informasi mulai dilakukan ketika konsumen memandang bahwa kebutuhan tersebut bisa dipenuhi dengan membeli dan mengkonsumsi suatu produk. Konsumen akan mencari informasi yang tersimpan dalam ingatannya (pencarian internal) dan mencari informasi dari luar (pencarian eksternal).

3. Evaluasi Alternatif

Evaluasi alternatif adalah proses mengevaluasi pilihan produk dan merek, serta memilihnya sesuai dengan yang diinginkan konsumen. Pada proses evaluasi alternatif, konsumen membandingkan berbagai pilihan yang dihadapinya. Menurut Mowen dan Minor dalam Sumarwan (2002) proses evaluasi alternatif akan mengikuti pola apakah mengikuti model pengambilan keputusan (the decision making perspective), model eksperimental (the experimental perspective), atau model perilaku (the behavioral perspective).

4. Keputusan Pembelian

Tindakan pembelian merupakan tahap besar terakhir dari proses keputusan pembelian. Pada tahap ini konsumen harus mengambil keputusan kapan membeli, dimana membeli, dan bagaimana membayar. Pembelian merupakan fungsi dari dua determinan yaitu niat dan pengaruh lingkungan atau perbedaan individu (Engel, et al, 1994). Pada fungsi kedua, situasi merupakan peubah yang paling menonjol.

kelas produk saja, dapat dipandang sebagai pembelian yang terencana, jika pilihan merek dibuat di tempat pembelian.

Menurut Kotler (2002), ada dua faktor yang mempengaruhi maksud pembelian dan keputusan pembelian. Faktor pertama adalah pendirian orang lain. Sejauh mana pendirian orang lain mengurangi alternatif yang disukai seseorang tergantung pada intensitas pendirian negatif orang lain terhadap alternatif yang disukai konsumen untuk menuruti keinginan orang lain. Faktor kedua adalah situasi yang tidak diantisipasi yang dapat muncul dan mengubah niat pembeli.

5. Evaluasi Pasca Pembelian

Setelah melakukan proses pembelian, konsumen akan mengalami kepuasan atau ketidakpuasan atas produk yang telah dikonsumsinya. Untuk itu, pemasar harus mengetahui sampai sejauh mana produk tersebut dapat memenuhi harapan dari konsumen. Hal itu akan berdampak pada tingkat penjualan perusahaan.

2.4. Bank

Menurut Kasmir (2004), bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa lainnya. Dalam praktiknya di Indonesia, bank dibagi dalam beberapa jenis. Salah satunya jika ditinjau dari segi fungsinya dikelompokkan menjadi 3 jenis, yaitu:

1. Bank Sentral

Bank sentral merupakan bank pusat. Bank ini mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan di suatu negara. Oleh karena itu, di setiap negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya. Di Indonesia fungsi bank sentral dipegang oleh Bank Indonesia (BI).

2. Bank Umum

perorangan maupun lembaga lainnya. Bank umum juga dikenal dengan nama bank komersil.

3. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat merupakan bank yang khusus melayani masyarakat kecil di kecamatan dan pedesaan. Bank Perkreditan Rakyat berasal dari Bank Desa, Bank Pasar, Lumbung Desa, Bank Pegawai, dan bank lainnya yang kemudian dilebur menjadi Bank Perkreditan Rakyat.

Kegiatan usaha bank umum yang diatur dalam UU No. 10 Tahun 1998 tentang perbankan dapat dikelompokkan ke dalam tiga jenis kegiatan, yaitu penghimpun dana, penyaluran atau penggunaan dana, serta pemberian jasa-jasa dalam lalu lintas pembayaran. Menurut Siamat (2004), Bank Umum sendiri terdiri dari beberapa jenis bank, yaitu :

1. Bank Persero sering disebut bank pemerintah, adalah bank umum yang secara mayoritas sahamnya dimiliki pemerintah.

2. Bank Pemerintah Daerah sering disebut bank pembangunan daerah, adalah bank umum milik pemerintah daerah yang pendiriannya didasarkan pada Undang-Undang No. 13 tahun 1962.

3. Bank Umum Swasta Nasional merupakan bank yang berbadan hukum Indonesia, yang sebagian atau seluruh modalnya dimiliki oleh warga negara Indonesia dan atau badan hukum Indonesia.

4. Bank Asing merupakan kantor cabang dari suatu bank di luar Indonesia yang saat ini hanya diperkenankan beroperasi di Jakarta dan membuka kantor cabang pembantu di beberapa ibukota provinsi selain Jakarta.

5. Bank Campuran adalah bank yang kepemilikannya dimiliki oleh warga negara Indonesia atau badan hukum Indonesia dan warga negara asing atau badan hukum asing secara kemitraan.

2.5. Kredit

Menurut UU Perbankan No. 7 tahun 1992, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Kasmir (2004) kredit diartikan memperoleh pinjaman uang yang pembayarannya dilakukan dikemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian. Secara umum kredit yang disalurkan oleh Bank dilihat dari berbagai segi diantaranya:

1. Dilihat dari segi Kegunaan a. Kredit Investasi

Kredit yang biasanya digunakan untuk perluasan usaha aau membangun proyek atau pabrik baru. Masa pemakaiannya untuk satu periode yang relatif lebih lama.

b. Kredit Modal Kerja

Kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasinya.

2. Dilihat dari segi Tujuan Kredit a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa.

b. Kredit Konsumtif

Kredit yang digunakan untuk konsumsi atau dipakai secara pribadi. Tidak ada pertambahan barang dan jasa yang dihasilkan.

c. Kredit Perdagangan

Kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

a. Kredit Jangka Pendek

Kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk kebutuhan modal kerja.

b. Kredit Jangka Menengah

Kredit yang jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, kredit jenis ini dapat diberikan untuk modal kerja.

c. Kredit Jangka Panjang

Kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun atau diatas 5 tahun dan biasanya kredit ini digunakan untuk investasi jangka panjang.

4. Dilihat dari Segi Jaminan a. Kredit dengan Jaminan

Kredit yang diberikan dengan jaminan tertentu. Jaminan dapat berbentuk barang berwujud atau tidak berwujud.

b. Kredit tanpa jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas calon debitur selama berhubungan dengan bank yang bersangkutan.

5. Dilihat dari segi Sektor Usaha a. Kredit Pertanian

Kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Bisa berupa jangka pendek atau jangka panjang.

b. Kredit Peternakan

Kredit diberikan untuk sektor peternakan biasanya untuk jangka waktu yang relatif pendek.

c. Kredit Industri

Kredit yang digunakan untuk membiayai industri pengolahan baik untuk industri kecil, menengah, atau besar.

d. Kredit Pertambangan

e. Kredit Pendidikan

Kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar. f. Kredit Profesi

Kredit yang diberikan kepada kalangan para profesional seperti dosen, dokter, dan pengacara.

g. Kredit Perumahan

Kredit untuk membiayai pembangunan atau pembelian perumahan dan sektor-sektor usaha lainnya.

2.6. UMKM

Definisi UMKM diatur dalam Undang-Undang Republik Indonesia Nomor 20 tahun 2008 tentang UMKM. UMKM sendiri adalah singkatan dari Usaha Mikro, Kecil, dan Menengah. Usaha mikro didefinisikan sebagai usaha produktif millik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam UU. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian, baik langsung maupun tidak langsung, dari usaha mikro atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam UU. Sedangkan usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian, baik langsung maupun tidak langsung, dari usaha mikro, usaha kecil, atau usaha besar yang memenuhi kriteria usaha menengah sebagaimana dimaksud dalam UU.

sampai dengan paling banyak Rp 500 juta atau memiliki hasil penjualan tahunan lebih dari Rp 500 juta hingga paling banyak Rp 2,5 milyar. Sedangkan usaha menengah adalah perusahaan dengan nilai kekayaan bersih lebih dari Rp 500 juta hingga paling banyak Rp 10 milyar atau memiliki hasil penjualan tahunan di atas Rp 2,5 milyar sampai paling tinggi Rp 50 milyar.

2.7. Penelitian Terdahulu

Hatta (2009) dalam penelitiannya terdahulu yang berjudul Analisis Proses Pengambilan Keputusan dan Faktor-faktor Tabungan Danamon Lebih yang Dipentingkan Nasabah. Berdasarkan penelitian, pada tahap pengenalan kebutuhan, tujuan menabung adalah untuk mengantisipasi keperluan mendadak. Pada tahap pencarian informasi, diperoleh melalui informasi dari pihak bank dan fokus perhatian dalam memilih tabungan adalah fasilitas yang didapat. Pada tahap evaluasi, pertimbangan utama adalah fasilitas yang didapat. Pada tahap pengambilan keputusan, nasabah memutuskan memilih Danamon Lebih adalan karena fasilitas tabungan yang menarik. Fasilitas tabungan yang lebih disukai adalah bebas biaya administrasi. Pada tahap pasca pembelian, sebagian besar nasabah menyatakan suka dan puas. Nasabah bersedia untuk mempromosikan tabungan Danamon Lebih kepada orang lain.

Penelitian ini menghasilkan empat faktor. Pada faktor pertama, atribut yang paling berpengaruh adalah cepat tanggap terhadap keluhan. Pada faktor kedua adalah fasilitas produk tabungan seperti bebas biaya administrasi dan cash back. Pada faktor ketiga adalah bunga yang diperoleh. Pada faktor keempat adalah promosi yang dilakukan.

keputusan konsumen didapatkan empat faktor yang terbentuk yaitu internal, eksternal, motivasi, dan sikap. Sedangkan hasil analisis faktor untuk atribut jasa perusahaan didapatkan lima faktor yang terbentuk yaitu faktor fisik, kemampuan staf, komunikasi, keunggulan, dan keinginan dan kerapihan staf. Berdasarkan analisis chi-square, terdapat hubungan antara variabel jenis kelamin dengan tangible, variabel usia dengan reliability, variabel pendidikan dengan psikologi, variabel pekerjaan dengan tangible, serta variabel pendapatan dengan reliability.

Tsuraya (2010) dalam penelitiannya yang berjudul Analisis Faktor-faktor Keputusan Pembelian Program Kursus Bahasa Inggris Pada English First Bogor. Pada penelitian ini terdapat hubungan antara pengenalan kebutuhan pencarian informasi, dan keputusan pembelian, dengan perilaku pasca pembelian lebih lemah dibandingkan dengan hubungan antara evaluasi alternatif dengan perilaku pasca pembelian. Setelah data diolah dengan analisis faktor, didapat hasil bahwa terbentuk delapan faktor yang mempengaruhi keputusan konsumen dalam pembelian program kursus bahasa inggris di EF. Kedelapan faktor tersebut adalah tujuan, persepsi, pertimbangan keputusan, skills, lingkungan eksternal, pertimbangan pesan, manfaat dan kelompok acuan.

Nugraha (2009) dalam penelitiannya yang berjudul Analisis Tingkat Kepuasan Debitur Terhadap Pelayanan Kredit UMKM Swamitra Bank Bukopin Cabang Bogor. Responden pengguna Kredit UMKM Swamitra didominasi oleh debitur berjenis kelamin laki-laki, hal ini menunjukkan bahwa ternyata laki-laki lebih berani mengambil risiko dibandingkan wanita. Dilihat dari segi usia presentase tertinggi berusia 26-35 tahun yang menunjukkan usia produktif. Dilihat dari segi pekerjaan, presentase tertinggi berprofesi sebagai pengusaha. Berdasarkan analisis tingkat kepentingan, ada tiga atribut yang dianggap sangat penting yaitu kemudahan melakukan prosedur pinjaman dan tidak berbelit-belit, ketepatan waktu dalam merealisasikan pinjaman swamitra kepada debitur, serta karyawan tidak pilih-pilih dalam melayani debitur.

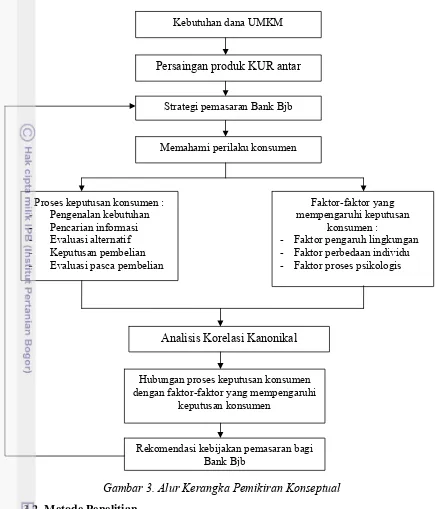

3.1. Kerangka Pemikiran

Kondisi Usaha Mikro, Kecil dan Menengah (UMKM) saat ini masih belum begitu berkembang. Hal ini disebabkan oleh kurangnya modal dan kurangnya akses ke sumber-sumber permodalan baik lembaga perbankan maupun lembaga non perbankan. Kebutuhan akan modal ini dilihat sebagai peluang oleh lembaga keuangan untuk menawarkan berbagai produk kredit yang bisa memenuhi kebutuhan tersebut.

Keadaan ini menimbulkan persaingan diantara lembaga keuangan dalam sektor produk kredit. Perusahaan harus menyusun berbagai kebijakan pemasaran yang bisa meningkatkan penyaluran kredit kepada masyarakat UMKM. Salah satu cara yang dapat dilakukan untuk meningkatkan daya saing tersebut adalah dengan memahami perilaku konsumen, khususnya proses pengambilan keputusan produk. Hal ini diperlukan untuk menyusun strategi pemasaran yang tepat untuk memasarkan produknya. Apabila proses tersebut sudah diketahui, maka mereka dapat menarik kesimpulan faktor-faktor apa yang dapat mempengaruhi keputusan seorang konsumen dalam memilih suatu produk ataupun jasa yang ditawarkan kepadanya.

Gambar 3. Alur Kerangka Pemikiran Konseptual

3.2. Metode Penelitian

3.2.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Bjb Cabang Cibinong. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan bahwa Bank Bjb Cabang Cibinong merupakan salah satu bank yang ada di daerah Kabupaten Bogor, dimana banyak UMKM yang membutuhkan dana bagi kelangsungan usahanya yang berada di Kabupaten Bogor. Penelitian ini dilakukan pada bulan Februari 2011 sampai dengan bulan April 2011.

Kebutuhan dana UMKM

Memahami perilaku konsumen

Persaingan produk KUR antar

Strategi pemasaran Bank Bjb

Faktor-faktor yang mempengaruhi keputusan

konsumen :

- Faktor pengaruh lingkungan - Faktor perbedaan individu - Faktor proses psikologis Proses keputusan konsumen :

- Pengenalan kebutuhan - Pencarian informasi - Evaluasi alternatif - Keputusan pembelian - Evaluasi pasca pembelian

Analisis Korelasi Kanonikal

Hubungan proses keputusan konsumen dengan faktor-faktor yang mempengaruhi

keputusan konsumen

3.2.2 Metode Pengumpulan Data

Jenis data dan informasi yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh dengan menyebar kuesioner kepada responden. Responden dalam penelitian ini adalah pengguna kredit jenis Kredit Usaha Rakyat (KUR) pada Bank Bjb Cabang Cibinong. Data sekunder diperoleh dari studi pustaka seperti artikel, majalah, dan buku-buku yang erat kaitannya dengan penelitian ini, serta sumber-sumber data dari internet yang relevan.

Teknik pengumpulan data dilakukan dengan menggunakan kuesioner yang berisikan pertanyaan tertutup dan pertanyaan terbuka. Pertanyaan tertutup berupa pertanyaan yang alternatif jawabannya sudah tersedia, sehingga responden hanya memilih satu dari beberapa alternatif jawaban yang sudah ada. Pertanyaan terbuka adalah pertanyaan yang selain memberikan pilihan juga menyediakan tempat untuk menjawab secara bebas apabila jawaban responden ada di luar alternatif pilihan yang ada.

3.2.3 Metode Pengambilan Sampel

Metode penarikan sampel yang digunakan dalam penelitian ini adalah

Judgement Sampling yang merupakan bagian dari metode non-probability sampling. Judgement sampling adalah teknik penarikan sampel yang dilakukan dengan terlebih dahulu merumuskan kriteria-kriteria yang digunakan sebagai acuan penarikan sampel. Kriteria konsumen yang dijadikan responden adalah:

1. Konsumen merupakan nasabah Bank Bjb Cabang Cibinong

2. Konsumen pernah melakukan transaksi kredit pada jenis kredit KUR di Bank Bjb Cabang Cibinong

3. Konsumen dinilai mampu untuk mengisi kuesioner 4. Konsumen bersedia mengisi kuesioner yang disediakan

Penentuan jumlah sampel atau responden ditentukan berdasarkan hasil perhitungan menggunakan rumus Slovin (Umar, 2005) yaitu:

2

Ne 1

N n

+

Keterangan:

n = ukuran contoh N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena pengambilan contoh yang masih dapat ditolerir (10%)

Pada penelitian ini populasi yang digunakan adalah nasabah Bank Bjb yang pernah atau sedang menggunakan produk KUR. Berdasarkan informasi yang diperoleh dari Bank BJB Cabang Cibinong, debitur KUR periode 2010 berjumlah 213 orang. Jadi sesuai dengan rumus Slovin didapatkan:

n

, ² ,

Jadi, jumlah responden yang diambil minimal sebanyak 68 orang.

3.2.4 Pengujian Kuesioner

Penelitian ini menggunakan uji kuesioner seperti uji validitas dan uji reliabilitas. Hal ini dilakukan agar kuesioner yang digunakan memang akurat dan layak untuk disebarkan kepada responden. Pengolahan dan analisis data dilakukan dengan bantuan program Statistical Product and Service Solution (SPSS) versi 16 dan Microsoft Excel 2007. Menurut Nugroho (2005), SPSS merupakan salah satu software yang dapat digunakan untuk membantu pengolahan, perhitungan, dan analisis data sacara statistik. Kuesioner dari penelitian ini dapat dilihat pada Lampiran 1.

1. Uji Validitas

Pengertian valid tidaknya suatu alat ukur tergantung kemampuan alat tersebut untuk mengukur obyek yang diukur dengan cermat dan tepat. Validitas dalam penelitian dijelaskan sebagai suatu derajat ketepatan alat ukur penelitian tentang isi atau arti sebenarnya yang diukur (Umar, 2005). Uji validitas digunakan untuk menghitung nilai korelasi (r) antara data pada masing-masing pernyataan dengan skor total. Pengujian validitas kuisioner pada penelitian ini menggunakan korelasi product moment.

= ∑ ∑ ∑

Dimana:

= korelasi antara x dan y x = skor pernyataan

y = skor total

n = jumlah responden

Uji validitas dilakukan dengan menyebarkan kuisioner kepada 30 orang responden pertama (n = 30). Menurut Sugiyono (2009), valid berarti instrumen dapat digunakan untuk mengukur apa yang hendak diukur. Hal ini dipertegas lagi oleh Suliyanto (2005), validitas didefinisikan sebagai sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya.

Data dikatakan valid apabila nilai korelasi hitung data tersebut melebihi nilai korelasi tabelnya. Jika rhitung positif, dan rhitung lebih besar

daripada nilai rtabel, maka butir pertanyaan atau variabel tersebut

dikatakan valid. Hasil uji validitas menunjukkan bahwa semua pertanyaan pada kuesioner sebanyak 53 butir terbukti valid, dimana korelasi hitung data melebihi nilai korelasi tabel (Lampiran 2).

2. Uji Reliabilitas

Setelah menguji kesahihan dan didapatkan hasil bahwa alat ukur yang digunakan sahih, maka selanjutnya adalah menguji keandalan (reliabilitas) alat ukur tersebut. Reliabilitas adalah derajat ketepatan, ketelitian atau keakuratan yang ditunjukkan oleh instrument pengukuran (Umar, 2005). Menurut Nugroho (2005) realibilitas (keadalan) merupakan suatu ukuran kestabilan dan konsistensi reponden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variable dan disusun dalam suatu bentuk kuesioner. Reliabilitas pada dasarnya adalah sejauh mana hasil suatu pengukuran dapat dipercaya. Kuesioner yang reliable adalah kuesioner yang apabila dicoba berulang pada kelompok yang sama akan menghasilkan data yang sama. Untuk mengukur reliabilitas alat ukur yang dipakai, peneliti menggunakan teknik cronbach’s alpha.

Dimana:

= reliabilitas instrumen k = banyak butir pertanyaan

= ragam total

∑ = jumlah ragam butir

Rumus untuk mencari nilai ragam adalah :

∑ ∑ … … … . .

Dimana: Ragam

Jumlah contoh (responden) Nilai skor yang dipilih

Reliabilitas berbeda dengan validitas karena yang pertama memusatkan perhatian pada masalah konsistensi, sedang yang kedua lebih memperhatikan masalah ketepatan (Kuncoro, 2003). Pengujian reliabilitas diolah dengan menggunakan Software SPSS versi 16. Uji reliabilitas dilakukan terhadap 30 responden dimana reliabilitas variabel dikatakan baik apabila memiliki nilai Cronbach’s Alpha lebih dari 0,60 (Nugroho, 2005). Hasil uji reliabel pada pertanyaan kuesioner diperoleh hasil alpha hitung 0,887 dan 0,879 maka kuesioner terbukti andal (Lampiran 2).

3.3. Pengolahan dan Analisis Data 3.3.1 Analisis Deskriptif

P Σ x % … … … …

Keterangan:

P = Persentase responden yang memilih kategori tertentu

fi = Jumlah responden yang memilih kategori tertentu

Σ fi = Total jawaban

3.3.2 Analisis Korelasi Kanonikal

Analisis ini merupakan suatu analisis atau teknik yang digunakan untuk menentukan tingkat hubungan antara dua kelompok variabel yang masing-masing terdiri dari beberapa variabel. Metode ini cocok digunakan apabila ada 2 atau lebih kriteria variabel terikat dan banyak digunakan variabel bebas. Analisis kanonikal merupakan lanjutan dari regresi berganda yang berfokus pada hubungan antara 2 kelompok variabel berskala interval (Kuncoro, 2003). Alat analisis ini juga digunakan untuk mengidentifikasi dan mengkuantifikasi hubungan diantara dua gugus peubah. Analisis korelasi kanonik dibantu dengan menggunakan software STATISTICA versi 8. Dalam penelitian ini yang menjadi gugus peubah dependen (Y) adalah proses keputusan konsumen dan yang menjadi gugus peubah independen (X) adalah faktor-faktor yang mempengaruhi keputusan konsumen. Analisis ini dilakukan untuk mencari faktor perilaku konsumen apa saja yang mempengaruhi keputusan pembelian konsumen untuk memilih produk KUR Bank Bjb, yang diamati yaitu budaya (X1), budaya usaha (X2), budaya kredit

(X3), dukungan keluarga (X4), keluarga (X5), teman (X6), saran teman (X7),

kelas sosial (X8), situasi (X9), pendapatan (X10), jaminan (X11), motiv usaha

(X12), motiv taraf hidup (X13), pengetahuan informasi (X14), pencarian

informasi (X15), sikap (X16), gaya hidup kredit (X17), gaya hidup usaha (X18),

kepribadian terbuka (X19), kepribadian tertutup (X20), pengolahan informasi

(X21), pengalaman tidak memuaskan (X22), dan pernah menggunakan

sebelumnya (X23). Peubah proses keputusan konsumen yang digunakan

dalam penelitian ini berjumlah tiga puluh variabel, yaitu kebutuhan modal usaha (Y1), kebutuhan investasi (Y2), informasi teman (Y3), informasi

informasi pihak bank (Y7), evaluasi bunga (Y8), evaluasi plafond (Y9),

evaluasi prosedur (Y10), evaluasi jaminan (Y11), evaluasi prioritas (Y12),

keputusan pelayanan (Y13), keputusan bank yang terkenal (Y14), keputusan

jaminan (Y15), keputusan bunga (Y16), keputusan terencana (Y17), keputusan

langsung (Y18), pengaruh teman (Y19), pengaruh keluarga (Y20), pengaruh

media iklan (Y21), pengaruh pihak bank (Y22), keputusan sesuai kebutuhan

(Y23), kepuasan (Y24), menyarankan pada orang lain (Y25), keunggulan bunga

(Y26), keunggulan plafond (Y27), keunggulan waktu pencairan (Y28),

keunggulan jaminan (Y29), dan keunggulan prosedur (Y30).

Prinsip dari metode ini yaitu membentuk kombinasi linear dari setiap gugus peubah (dependen dan independen) sedemikian sehingga korelasi diantara kedua gugus peubah tersebut menjadi maksimum. Nilai korelasi kanonikal didapat dari operasi aritmatika matriks korelasi kedua himpunan variabel (variat kanonikal).

Interpretasi koefisien variat kanonikal, dapat dilihat pada bobot kanonikal dan beban kanonikal. Bobot kanonikal merupakan koefisien kanonik yang telah dibakukan, dapat diinterpretasikan sebagai besarnya kontribusi variabel asal terhadap variat kanonikal. Semakin besar nilai koefisien ini menyatakan semakin besar kontribusi variabel yang bersangkutan terhadap variat kanonikal. Muatan kanonikal dapat dihitung dari korelasi antara variabel asal dengan masing-masing variabel kanoniknya. Semakin besar nilai loadingnya atau muatan mencerminkan semakin dekat hubungan fungsi kanonik yang bersangkutan dengan variabel asal. Canonical loadings variabel independen diperoleh dengan rumus sebagai berikut:

………..

Canonical loadings variabel dependen diperoleh dengan rumus sebagai berikut:

………..

Fungsi kanonik yang dianggap cukup dalam menerangkan struktur hubungan Y dan X dilihat dari koefisien R-square. Nilai ini didapat dengan mengkuadratkan korelasi kanonik atau dinotasikan sebagai berikut:

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Bank Bjb

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk yang dikenal dengan nama Bank Jabar Banten (Bjb), adalah bank umum milik bersama Pemerintah Provinsi Jawa Barat dan Pemerintah Provinsi Banten beserta pemerintah kota/kabupaten se-Jawa Barat dan Banten. Cikal bakal Bank Jabar Banten bermula dari NV DENIS (De Erste Nederlansche Indische Shareholding), yang berkedudukan di Bandung dan bergerak di bidang hipotek serta merupakan salah satu perusahaan milik Belanda yang dinasionalisasi berdasarkan Peraturan Pemerintah (PP) Republik Indonesia (RI) Nomor 33 Tahun 1960 tentang Penentuan Perusahaan di Indonesia milik Belanda yang dinasionalisasi.

Tindak lanjut dari peraturan tersebut, Pemerintah Provinsi Jawa Barat mendirikan PT Bank Karya Pembangunan bermodal dasar dari kas daerah sebesar Rp 2.500.000, dengan Akta Notaris Noezar Nomor 152 Tanggal 21 maret 1961 dan Nomor 184 Tanggal 13 Mei 1961 serta dikukuhkan dengan Surat Keputusan (SK) Gubernur Provinsi Jawa Barat Nomor 7/GKDH/BPD/61 tertanggal 20 Mei 1961. Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah Jabar, dikeluarkan Peraturan Daerah (Perda) Provinsi Jawa Barat sebagai perusahaan daerah (PD) yang bergerak dalam bidang perbankan. Pada perkembangan selanjutnya, nama PD Bank Karya Pembangunan Daerah Jabar diubah menjadi BPD Jabar melalui Perda Provinsi Jawa Barat Nomor 1/DP-040/PD/1978 Tanggal 2 Juni 1978.

Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang disahkan oleh Menteri Kehakiman RI pada tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari PD menjadi Perseroan terbatas (PT).

Selanjutnya untuk memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan syariah, sesuai dengan izin BI Nomor 2/18/DpG/DPIP/ Tanggal 12 April 2000, sejak tanggal 15 April 2000, Bank Jabar menjadi BPD pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan sistem syariah.

Hasil Rapat Umum Pemegang Saham (RUPS) tanggal 16 April 2001 menyetujui peningkatan modal dasar Bank Jabar menjadi Rp 1 triliun agar dapat lebih leluasa melaksanakan ekspansi usaha. Selanjutnya berdasarkan hasil keputusan RUPS yang diselenggarakan pada tanggal 14 April 2004 dengan Akta Nomor 10 Tanggal 14 April 2004, modal dasar Bank Jabar dinaikkan dari Rp 1 triliun menjadi Rp 2 triliun. Melihat perkembangan prospek usaha yang terus membaik, hasil RUPS tanggal 5 April 2006 menetapkan kenaikan modal dasar dari Rp 2 triliun menjadi Rp 4 triliun. Pada bulan November 2007 menyusul dikeluarkannya SK Gubernur BI Nomor 9/63/KEP.GBI/2007 tentang perubahan izin usaha atas nama PT Bank Pembangunan Daerah Jawa Barat menjadi izin usaha atas nama PT Bank Pembangunan Daerah Jawa Barat dan Banten, dilaksanakan penggantian nama sebutan Bank Jabar menjadi Bank Jabar dan Banten.

Selanjutnya Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010 perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah menjadi BankBjb.

dijalankan adalah sebagai penggerak dan pendorong laju pembangunan daerah, melaksanakan penyimpanan uang daerah, dan salah satu sumber pendapatan asli daerah.

4.1.2 Struktur Organisasi

Struktur organisasi Bank Bjb Cabang Cibinong sama seperti struktur organisasi yang lain yaitu menggunakan garis yang menerangkan jabatan yang paling tinggi hingga yang paling rendah. Gambar struktur organisasi Bank Bjb Cabang Cibinong dapat dilihat pada Lampiran 3.

4.1.3 Produk Kredit

Bank Bjb mempunyai beberapa jenis produk kredit, di antaranya Kredit Usaha Rakyat (KUR), kredit mikro utama, Kredit Guna Bhakti (KGB), kredit kepada koperasi karyawan, kredit investasi umum, kredit modal kerja konstruksi, kredit modal kerja umum, kredit multi griya, serta kredit agribisnis. KUR adalah kredit yang diperuntukan bagi pengusaha UMKM untuk modal kerja maupun investasi yang didukung fasilitas penjaminan untuk usaha produktif. Kredit mikro utama adalah kredit yang diperuntukan bagi pengusaha mikro yang berpotensi dibiayai oleh kredit dan diharapkan bisa berkembang menjadi sektor usaha kecil dan menengah. Kredit Guna Bhakti (KGB) merupakan kredit yang diperuntukan bagi Pegawai Negeri Sipil (PNS) dengan salah satu syarat agunan menggunakan surat pengangkatan pegawai dan surat keputusan pegawai terakhir.

renovasi. Kredit agribisnis merupakan pemberian kredit dengan persyaratan yang ringan kepada petani.

4.1.4 Kredit Usaha Rakyat (KUR) Bank Bjb

Kredit Usaha Rakyat yang selanjutnya disingkat KUR adalah kredit atau pembiayaan kepada Usaha Mikro, Kecil, Menengah (UMKM) dalam bentuk modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70 persen sementara sisanya 30 persen ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam rangka meningkatkan akses UMKM pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional. KUR disalurkan oleh beberapa bank pelaksana seperti BRI, BNI, Mandiri, Bukopin, BTN, Bank Syariah Mandiri, serta beberapa bank pembangunan daerah salah satunya Bank Bjb. Penyaluran KUR diatur oleh pemerintah melalui Peraturan Menteri Keuangan No. 135/PMK. 05/ 2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No. 10/PMK. 05/2009

KUR Bank Bjb merupakan kredit modal kerja atau kredit investasi dengan pola executing yang diperuntukan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) dengan usaha produktif dan juga merupakan usaha dalam kategori feasible tetapi belum bankable. Feasible tetapi belum bankable adalah usaha yang layak tetapi belum memenuhi persyaratan perkreditan dalam hal penyediaan agunan dan atau ijin-ijin usaha.

4.2. Karakteristik Responden

Responden yang terlibat dalam penelitian ini sebanyak 68 orang dan informasi karakteristik responden diperoleh berdasarkan kuesioner yang disebarkan kepada 68 debitur Bank Bjb yang memenuhi kriteria yaitu mengetahui Kredit Usaha Rakyat (KUR) Bank Bjb serta pernah mengambil kredit KUR di Bank Bjb.

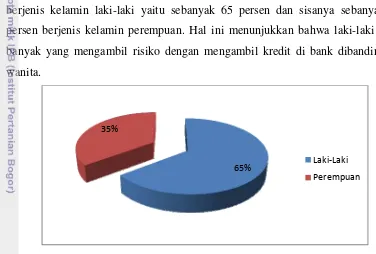

Karakteristik responden debitur KUR Bank Bjb berdasarkan jenis kelamin dapat dilihat pada Gambar 3. Sebagian besar debitur KUR dalam penelitian berjenis kelamin laki-laki yaitu sebanyak 65 persen dan sisanya sebanyak 35 persen berjenis kelamin perempuan. Hal ini menunjukkan bahwa laki-laki lebih banyak yang mengambil risiko dengan mengambil kredit di bank dibandingkan wanita.

Gambar 3. Karakteristik Jenis Kelamin Debitur

Karakteristik debitur berdasarkan usia dapat dilihat pada Gambar 4. Usia debitur dibagi menjadi lima kelas berdasarkan batas usia minimal dan maksimal debitur kredit. Presentase tertinggi diperoleh debitur berusia 36 – 45 tahun sebesar 49 persen dan urutan kedua tertinggi adalah usia 26 – 35 tahun sebesar 25persen. Hal ini menunjukkan bahwa kisaran usia 36 – 45 tahun dan usia 26 – 35 tahun merupakan usia yang produktif, dimana dalam rentang usia ini seseorang sedang mengembangkan karier atau pekerjaannya. Urutan ketiga diperoleh responden usia 46 – 55 tahun yaitu sebesar 13persen. Urutan keempat diperoleh responden usia di atas 55 tahun sebesar 9 persen. Jumlah responden dengan usia 46 tahun ke atas relatif kecil dikarenakan pada umur-umur tersebut seseorang relatif tidak

65% 35%

Laki‐Laki

berani mengambil risiko meminjam uang di bank. Sedangkan presentasi terendah diperoleh debitur usia di bawah 25 tahun yaitu sebesar 4 persen.

Gambar 4. Karakteristik Usia Debitur

Karakteristik pendidikan mencakup pendidikan terakhir yang telah maupun sedang ditempuh oleh debitur dalam hal ini pelaku UMKM. Berdasarkan Gambar 5, presentasi tertinggi pada karakteristik pendidikan terdapat pada tingkat SMA yaitu sebesar 40 persen. Diikuti dengan debitur yang berpendidikan SMP sebesar 34 persen, SD sebesar 13 persen, diploma sebesar 7 persen, dan yang paling rendah adalah responden yang berpendidikan sarjana yaitu sebesar 6 persen.

Gambar 5. Karakteristik Pendidikan Debitur

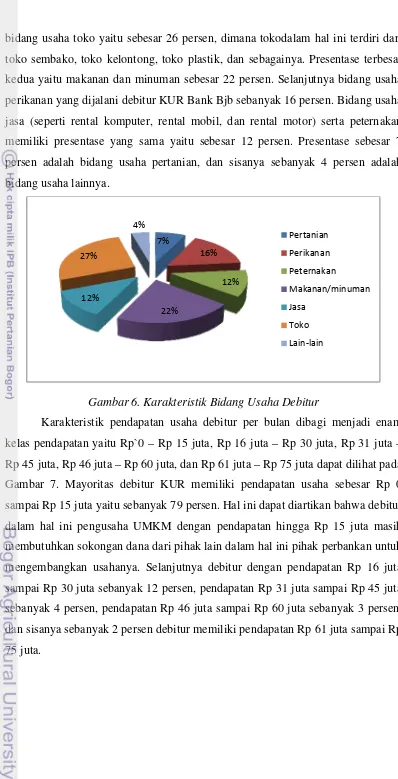

Karakteristik bidang usaha atau jenis usaha yang dijalankan oleh debitur KUR Bank Bjb dapat dilihat pada Gambar 6. Persentasi tertinggi terdapat pada

4%

25%

49% 13%

9%

< 25 tahun

26 ‐35 tahun

36 ‐45 tahun

46 ‐55 tahun

> 55 tahun

13%

34% 40%

7% 6%

SD

SMP

SMA

Diploma

bidang usaha toko yaitu sebesar 26 persen, dimana tokodalam hal ini terdiri dari toko sembako, toko kelontong, toko plastik, dan sebagainya. Presentase terbesar kedua yaitu makanan dan minuman sebesar 22 persen. Selanjutnya bidang usaha perikanan yang dijalani debitur KUR Bank Bjb sebanyak 16 persen. Bidang usaha jasa (seperti rental komputer, rental mobil, dan rental motor) serta peternakan memiliki presentase yang sama yaitu sebesar 12 persen. Presentase sebesar 7 persen adalah bidang usaha pertanian, dan sisanya sebanyak 4 persen adalah bidang usaha lainnya.

Gambar 6. Karakteristik Bidang Usaha Debitur

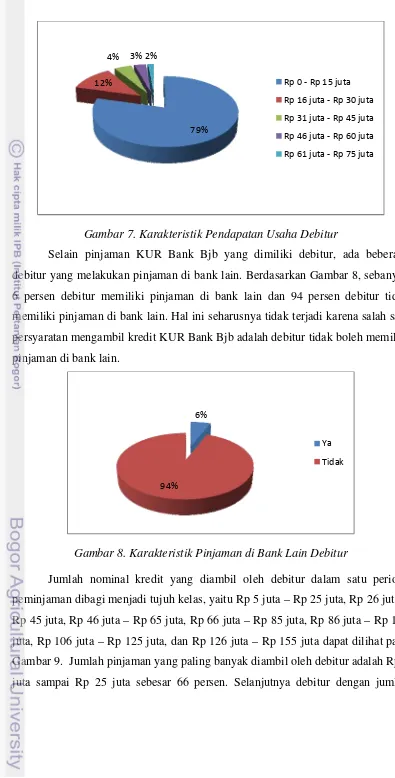

Karakteristik pendapatan usaha debitur per bulan dibagi menjadi enam kelas pendapatan yaitu Rp`0 – Rp 15 juta, Rp 16 juta – Rp 30 juta, Rp 31 juta – Rp 45 juta, Rp 46 juta – Rp 60 juta, dan Rp 61 juta – Rp 75 juta dapat dilihat pada Gambar 7. Mayoritas debitur KUR memiliki pendapatan usaha sebesar Rp 0 sampai Rp 15 juta yaitu sebanyak 79 persen. Hal ini dapat diartikan bahwa debitur dalam hal ini pengusaha UMKM dengan pendapatan hingga Rp 15 juta masih membutuhkan sokongan dana dari pihak lain dalam hal ini pihak perbankan untuk mengembangkan usahanya. Selanjutnya debitur dengan pendapatan Rp 16 juta sampai Rp 30 juta sebanyak 12 persen, pendapatan Rp 31 juta sampai Rp 45 juta sebanyak 4 persen, pendapatan Rp 46 juta sampai Rp 60 juta sebanyak 3 persen, dan sisanya sebanyak 2 persen debitur memiliki pendapatan Rp 61 juta sampai Rp 75 juta.

7%

16%

12%

22% 12%

27%

4%

Pertanian

Perikanan

Peternakan

Makanan/minuman

Jasa

Toko

Gambar 7. Karakteristik Pendapatan Usaha Debitur

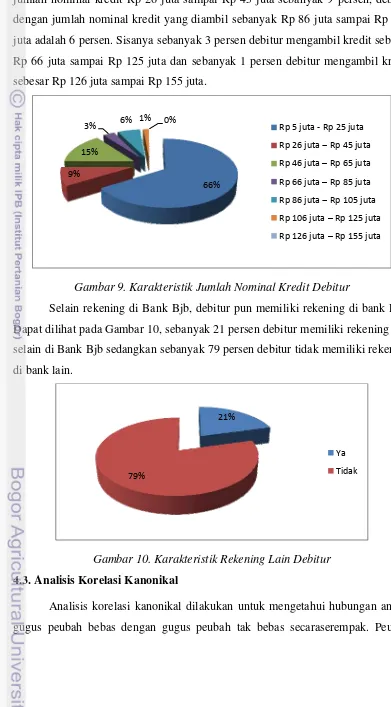

Selain pinjaman KUR Bank Bjb yang dimiliki debitur, ada beberapa debitur yang melakukan pinjaman di bank lain. Berdasarkan Gambar 8, sebanyak 6 persen debitur memiliki pinjaman di bank lain dan 94 persen debitur tidak memiliki pinjaman di bank lain. Hal ini seharusnya tidak terjadi karena salah satu persyaratan mengambil kredit KUR Bank Bjb adalah debitur tidak boleh memiliki pinjaman di bank lain.

Gambar 8. Karakteristik Pinjaman di Bank Lain Debitur

Jumlah nominal kredit yang diambil oleh debitur dalam satu periode peminjaman dibagi menjadi tujuh kelas, yaitu Rp 5 juta – Rp 25 juta, Rp 26 juta – Rp 45 juta, Rp 46 juta – Rp 65 juta, Rp 66 juta – Rp 85 juta, Rp 86 juta – Rp 105 juta, Rp 106 juta – Rp 125 juta, dan Rp 126 juta – Rp 155 juta dapat dilihat pada Gambar 9. Jumlah pinjaman yang paling banyak diambil oleh debitur adalah Rp 5 juta sampai Rp 25 juta sebesar 66 persen. Selanjutnya debitur dengan jumlah

79% 12%

4% 3% 2%

Rp 0 ‐Rp 15 juta

Rp 16 juta ‐Rp 30 juta

Rp 31 juta ‐Rp 45 juta

Rp 46 juta ‐Rp 60 juta

Rp 61 juta ‐Rp 75 juta

6%

94%

Ya

nominal kredit Rp 46 juta sampai Rp 65 juta sebanyak 15 persen, debitur dengan jumlah nominal kredit Rp 26 juta sampai Rp 45 juta sebanyak 9 persen, debitur dengan jumlah nominal kredit yang diambil sebanyak Rp 86 juta sampai Rp 105 juta adalah 6 persen. Sisanya sebanyak 3 persen debitur mengambil kredit sebesar Rp 66 juta sampai Rp 125 juta dan sebanyak 1 persen debitur mengambil kredit sebesar Rp 126 juta sampai Rp 155 juta.

Gambar 9. Karakteristik Jumlah Nominal Kredit Debitur

Selain rekening di Bank Bjb, debitur pun memiliki rekening di bank lain. Dapat dilihat pada Gambar 10, sebanyak 21 persen debitur memiliki rekening lain selain di Bank Bjb sedangkan sebanyak 79 persen debitur tidak memiliki rekening di bank lain.

Gambar 10. Karakteristik Rekening Lain Debitur

4.3. Analisis Korelasi Kanonikal

Analisis korelasi kanonikal dilakukan untuk mengetahui hubungan antara gugus peubah bebas dengan gugus peubah tak bebas secaraserempak. Peubah

66% 9%

15%

3% 6% 1% 0% Rp 5 juta ‐Rp 25 juta

Rp 26 juta – Rp 45 juta Rp 46 juta – Rp 65 juta Rp 66 juta – Rp 85 juta Rp 86 juta – Rp 105 juta Rp 106 juta – Rp 125 juta Rp 126 juta – Rp 155 juta

21%

79%

Ya

yang digunakan sebagai gugus peubah terikat (dependen) adalah proses keputusan konsumen yang terdiri dari tiga puluh peubah. Gugus peubah independen atau bebas dalam penelitian ini adalah faktor-faktor yang mempengaruhi perilaku konsumen yang berjumlah dua puluh tiga peubah.

4.3.1 Korelasi Kanonik

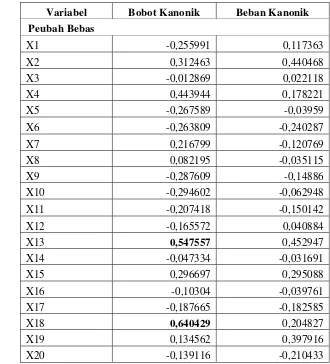

Hasil analisis korelasi kanonik yang dilakukan denganmenggunakan bantuan program STATISTICA 8 menghasilkan fungsi kanonik yang memiliki nilai korelasi maksimum dan menghasilkanpersamaan sebagai berikut:

X* = -0,255991 X1 + 0,312463 X2 – 0,012869 X3 + 0,443944 X4 – 0,267589 X5 – 0,263809 X6 + 0,216799 X7 + 0,082195 X8 – 0,287609 X9 – 0,294602 X10 – 0,207418 X11 – 0,165572 X12 + 0,547557 X13 – 0,047334 X14 + 0,296697 X15 – 0,103040 X16 – 0,187665 X17 + 0,640427 X18 + 0,134562 X19 – 0,139116 X20 – 0,127740 X21 – 0,041916 X22 – 0,205081 X23

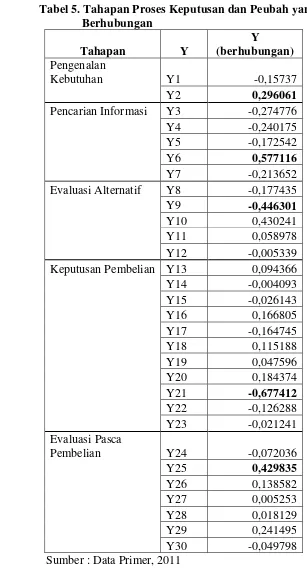

Y* = -0,157370 Y1 + 0,296061 Y2 – 0,274776Y3 – 0,240175Y4 – 0,172542Y5 + 0,577116Y6 – 0,213652Y7 – 0,177435Y8 – 0,446301Y9 + 0,430241Y10 + 0,058978Y11 – 0,005339Y12 + 0,094366Y13 – 0,004093Y14 – 0,026143Y15 + 0,166805Y16 – 0,164745Y17 + 0,115188Y18 + 0,047596Y19 + 0,184374Y20 – 0,677412Y21 – 0,126288Y22 – 0,021241Y23 – 0,072036Y24 + 0,429835Y25 + 0,13858Y26 + 0,005253Y27 + 0,018129Y28 + 0,241495Y29 – 0,04978Y30

sebesar 96,24 persen, sisanya sebesar 3,76 persen dijelaskan oleh faktor diluarmodel yang digunakan. Perhitungan lengkap dari hasil pengolahandata ini dapat dilihat pada Lampiran 4.

4.3.2 Bobot Kanonik

Besarnya bobot kanonik yang membentuk fungsi kanonik dapat dilihat pada Tabel 4. Faktor-faktor yang mempengaruhi keputusan konsumen (X) yang memiliki bobot kanonik cukupbesar (diatas 0,5) dianggap mampu menjelaskan keragaman proses keputusan konsumen dalam pemilihan produk kredit KUR Bank Bjb yang terjadi dan sebaliknya. Berdasarkaninterpretasi terhadap bobot kanonik diperoleh bahwa faktor yang paling berhubungan terhadap keputusan konsumen dalam memilih produk KUR Bank Bjb adalah motivasi untuk meningkatkan taraf hidup (X13) dan gaya hidup yang terbiasa melakukan usaha (X18) dengan nilai masing-masing 0,547557 dan 0,640427.

Tabel 4. Bobot Kanonik dan Beban Kanonik

Variabel Bobot Kanonik Beban Kanonik

Peubah Bebas

X1 -0,255991 0,117363

X2 0,312463 0,440468

X3 -0,012869 0,022118

X4 0,443944 0,178221

X5 -0,267589 -0,03959

X6 -0,263809 -0,240287

X7 0,216799 -0,120769

X8 0,082195 -0,035115

X9 -0,287609 -0,14886

X10 -0,294602 -0,062948

X11 -0,207418 -0,150142

X12 -0,165572 0,040884

X13 0,547557 0,452947

X14 -0,047334 -0,031691

X15 0,296697 0,295088

X16 -0,10304 -0,039761

X17 -0,187665 -0,182585

X18 0,640429 0,204827

X19 0,134562 0,397916

Lanjutan Tabel 4.

X21 -0,12774 -0,241858

X22 -0,041916 -0,15097

X23 -0,205081 -0,274461

Peubah Tak Bebas

Y1 -0,15737 -0,152846

Y2 0,296061 0,089291

Y3 -0,274776 -0,240522

Y4 -0,240175 0,137861

Y5 -0,172542 0,074607

Y6 0,577116 0,365334

Y7 -0,213652 -0,301194

Y8 -0,177435 -0,076301

Y9 -0,446301 -0,341141

Y10 0,430241 0,406019

Y11 0,058978 0,202796

Y12 -0,005339 -0,092463

Y13 0,094366 0,105562

Y14 -0,004093 0,019597

Y15 -0,026143 -0,042971

Y16 0,166805 0,106869

Y17 -0,164745 -0,22435

Y18 0,115188 0,08974

Y19 0,047596 -0,223257

Y20 0,184374 -0,002297

Y21 -0,677412 -0,103694

Y22 -0,126288 -0,302112

Y23 -0,021241 0,107507

Y24 -0,072036 0,216253

Y25 0,429835 0,091596

Y26 0,138582 0,300486

Y27 0,005253 0,045443

Y28 0,018129 0,124318

Y29 0,241495 0,31445

Y30 -0,049798 0,27659

Sumber : Data Primer, 2011