LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang Program Studi Strata I

Oleh :

RIDHO PRIAMBADHO LAKSANA 21110139

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.2.1 Maksud Kerja Praktek ... 4

1.2.2 Tujuan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Kerja Praktek... 5

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek ... 7

1.5.1 Lokasi Kerja Praktek ... 7

1.5.2 Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT PEGADIAN (Persero) ... 9

2.2 Struktur Oranisasi Perusahaan ... 11

2.3 Uraian Pekerjaan ... 15

v

3.1.1 Prosedur Pemberian Kredit ... 26

3.1.2 Pelaksanaan Pemberian Kredit ... 28

3.2 Teknik Pelaksanaan Kerja Praktek ... 30

3.2.1 Teknis Prosedur Pemberian Kredit ... 31

3.2.2 Teknis Pelaksanaan Pemberian Kredit ... 34

3.3 Pembahasan Hasil Kerja Praktek ... 36

3.3.1 Prosedur Pemberian Kredit ... 36

3.3.2 Pelaksanaan Pemberian Kredit ... 40

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 45

4.2 Saran ... 46

DAFTAR PUSTAKA ... 47

LAMPIRAN- LAMPIRAN ... 48

47

DAFTAR PUSTAKA

Mulyono, Teguh Pudjo. 2007. Manajemen Perkreditan Bagi Perbankan Komersil. Yogyakarta: BPFE.

Simorangkir O.P, 2004, Seluk Beluk Bank Komersial, Cetakan kelima, Jakarta : Persada Indonesia

Suhardjono, Indra Bastian. 2006. Akuntansi Perbankan. Jakarta: Salemba Empat. Malayu S.P. Hasibun. 2005. Bank Komersial Edisi Pertama, Jakarta : Salemba

Empat

Mulyadi, 2001, Sistem Akuntansi edisi ke-tiga. Jakarta: Salemba Empat

Sudarsono dan Edilius, 2001, Kamus Ekonomi, Uang Dan Bank, Edisi Kedua. Jakarta : Rineka Cipta

Rachmat Firdaus dan Maya Ariyanti. 2004. Manajemen Perkreditan Bank Umum.

Bandung : Alfabeta

56 Data Pribadi

Nama : Ridho Priambadho Laksana Pendidikan Formal :

Tempat/Tanggal Lahir : Bandung, 22 April 1992

Jenis Kelamin : Pria

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Tempat Tinggal : Jl. Majalaya 9 No. 5 RT/RW 003/002 Antapani Bandung

Data Orang Tua

Nama Ayah : Sunarto

Tempat/Tanggal Lahir : Purworejo, 20 November 1959

Pekerjaan : PNS

Alamat : Jl. Majalaya 9 No. 5 RT/RW 003/002 Antapani Bandung

Nama Ibu : Ruwiyah

Tempat/Tanggal Lahir : Purworejo, 06 September 1962

Pekerjaan : Ibu Rumah Tangga

i

KATA PENGANTAR

Bismillahirrohmannirrohiim,

Puji dan syukur penulis panjatkan kehadirat Allah S.W.T yang telah memberikan nikmat dan karunia-Nya, Shalawat serta salam semoga tetap tercurah kepada baginda Rasulullah SAW, tak lupa kepada keluarga, sahabat, beserta seluruh umat Rasulullah SAW yang selalu berharap syafaatnya.

Atas ijin-Nya penulis dapat menyelesaikan penyusunan Laporan Kerja Praktek yang berjudul “Pelaksanaan Pemberian Kredit pada PT Pegadaian (Persero) Kantor Wilayah X Bandung”.

Peneliti menyadari dalam penyusunan Laporan Kerja Praktek ini masih jauh dari sempurna, karena didalamnya tidak terlepas dari berbagai kekurangan. Untuk itu peneliti berterimakasih kepada Dr. Ony Widilestariningtyas, SE., M.Si., selaku dosen pembimbing dalam penyusunan Laporan Kerja Praktek yang telah berkenan meluangkan waktunya memberikan bimbingan, membina, mengarahkan peneliti sehingga Laporan Kerja Praktek ini dapat terselesaikan, dan peneliti pun mengharapkan kritik dan saran yang membangun agar dalam penyusunan karya tulis selanjutnya dapat lebih baik lagi.

Selama penyusunan Laporan Kerja Praktek ini peneliti juga banyak mendapat bantuan dari berbagai pihak, baik itu berupa dorongan moril maupun materil. Untuk itu peneliti mengucapkan banyak terima kasih kepada :

ii

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., selaku Sekretaris Program Studi Akuntansi Universitas Komputer Indonesia.

5. Lilis Puspitasari, SE., M.Si., Ak., CA. selaku Koordinator Kuliah Kerja Praktek pada Program Studi Akuntansi Univesitas KOmputer Indonesia.

6. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku dosen wali penulis.

7. Diyah Indriyawati, SE., M.Si., selaku Humas PT Pegadaian (Persero) Kantor Wilayah X Bandung yang telah memberikan kesempatan kepada penulis untuk melaksanakan kerja praktek.

8. Susetyo Adi, SE., selaku pembimbing Kerja Praktek di perusahaan yang telah memberikan waktu luangnya untuk memberikan petunjuk kepada peneliti

dalam melakukan Kerja Praktek.

9. Kedua orang tua tercinta, Mamah dan Ayah yang telah memeberikan do’a, motivasi dan dorongannya baik berupa moril taupun materil.

iii

11. Semua sahabat di Himpunan Mahasiswa Akuntansi UNIKOM

12. Semuanya sahabat Ak 4 Angkatan 2010 yang telah memberikan dorongan dalam penyusunan Laporan Kerja Praktek ini.

13. Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan Kerja Praktek ini.

Akhir kata semoga apa yang disajikan dalam laporan ini memberikan manfaat khususnya bagi peneliti dan umumnya bagi para pembaca.

Bandung, Desember 2013 Peneliti

1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

PT Pegadaian (Persero) adalah salah satu Lembaga Keuangan Bukan Bank (LKBB) yang dapat memberikan pinjaman kepada masyarakat dengan tujuan ikut dalam membantu program pemerintah dalam upaya meningkatkan kesejahteraan masyarakat khususnya golongan ekonomi menengah ke bawah, melalui kegiatan utama berupa penyaluran kredit gadai. PT Pegadaian (Persero) merupakan perusahaan yang bergerak dibidang penyaluran kredit skala kecil dengan jaminan harta gerak atas dasar hukum gadai di Indonesia. Sebagai sebuah badan usaha milik negara, PT Pegadaian (Persero) juga dituntut untuk peka terhadap masyarakat sekitar (Diyah Indriyawati, 2010).

Kredit adalah pemberian prestasi (misalnya uang, barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu yang akan datang (Simorangkir, 2004:91).

2

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Rachmat Firdaus dan Maya Ariyanti, 2004:01).

Bahwa kredit adalah suatu persetujuan pembayaran antara pihak penjual dan pembeli, atau antara kreditur dan debitur, untuk melaksanakan pembayaran atau pengembalian pinjaman di kemudian hari secara mencicil (Sudarsono dan Edilius, 2001:69).

Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati (Malayu S.P. Hasibun : 2005).

Kredit yang diberikan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Indra Bastian Suhardjono, 2006:247).

itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang-orang yang berpiutang lainnya dengan pengecualian biaya untuk melelang barang tersebut. dimana seseorang itu harus menggadaikan barangnya untuk mendapatkan uang (Diyah Indriyawati, 2010).

PT Pegadaian (Persero) menyalurkan kredit secara hukum gadai kepada masyarakat terutama kepada masyarakat menengah kebawah. Salah satunya yaitu Kredit Cepat Aman (KCA). Kredit KCA adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Dengan usaha ini, pemerintah membantu melindungi rakyat kecil yang tidak memiliki akses kedalam perbankan. Dengan demikian, kalangan tersebut terhindar dari praktek pemberian uang pinjaman yang tidak wajar. Pemberian KCA merupakan kredit jangka pendek dengan pemberian pinjaman mulai dari Rp. 20 ribu sampai dengan Rp. 200 juta dengan jaminannya berupa benda bergerak, baik berupa barang perhiasan emas dan berlian, elektronik, kendaraan maupun alat rumah tangga lainnya. Jangka waktu kredit maksimum 4 bulan atau 120 hari dan dapat diperpanjang jangka waktunya dengan cara hanya membayar sewa modal dan biaya administrasinya saja (Diyah Indriyawati, 2010).

Berdasarkan hal tersebut penulis ingin mengetahui dan memahami lebih jauh mengenai pemberian kredit cepat aman sehingga penulis mengambil judul

“Pelaksanaan Pemberian Kredit pada PT Pegadaian (Persero) Kantor Wilayah

4

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Berdasarkan dengan latar belakang penelitian diatas Maksud dari Kerja Praktek ini adalah untuk mengetahui pelaksanaan dan proses pemberian kredit di PT Pegadaian (Persero).

1.2.2 Tujuan Kerja Praktek

Adapaun tujuan dari Kerja Praktek ini adalah sebagai berikut :

1. Untuk mengetahui prosedur pemberian kredit pada PT Pegadaian (Persero).

2. Untuk mengetahui pelaksanaan pemberian kredit pada PT Pegadaian (Persero).

1.3 Kegunaan Kerja Praktek

Kegunaan dari Kerja Praktek yaitu sebagai berikut : 1. Bagi Penulis

2. Bagi PT Pegadaian (Persero)

Membantu mempercepat bagian keuangan dalam pemeriksaan penerimanaan dan pemberian modal kerja dari tiap cabang untuk selanjutnya menyusun laporan keuangan yang di laporkan ke kantor pusat PT Pegadaian (Persero).

3. Bagi Universitas Komputer Indonesia A. Program Studi Akuntansi

Dapat mengetahui keterkaitan antara mata kuliah yang diberikan di bangku kuliah dengan kondisi nyata dunia kerja, yang dalam praktek kerja ini sesuai dengan akuntansi keuangan.

B. Fakultas Ekonomi

Dapat mengetahui keterkaitan antara mata kuliah yang diberikan di bangku kuliah dengan kondisi nyata dunia kerja, yang dalam praktek kerja ini sesuai dengan komputer aplikasi akuntasi atau accurate.

1.4 Metode Kerja Praktek

6

1. Studi lapangan (Field Study)

Studi lapangan (Field Research) yaitu dengan cara observasi, wawancara langsung dan dokumentasi dengan mengadakan penelitian ke lapangan.

A.Observasi

Observasi langsung yaitu penulis melakukan pengamatan dan tujuan ke lapangan dengan melihat, mengikuti, mencatat, dan ikut serta dalam kegiatan pemberian kredit pada PT Pegadaian (persero) kantor cabang pungkur.

B. Wawancara

Wawancara dilaksanakan oleh penulis dengan bapak febri staf bagian keuangan, bapak sunarto staf bagian humas dan bapak minardi staf kantor cabang.

C.Dokumentasi

Dokumen yang di perlukan dalam prosedur pemberian kredit pada PT Pegadaian (Persero) hanya Formulir Pemberian Kredit (FTP) dan Surat Bukti Kredit (SBK).

2. kepustakaan (Library Study)

1.5 Lokasi dan Waktu Kerja Praktek

1.5.1 Lokasi Kerja Praktek

Lokasi penulis melakukan Kerja Praktek ini adalah di PT Pegadaian (Persero) Kantor Wilayah X Bandung yang beralamat di Jl. Pungkur No. 125 Bandung.

1.5.2 Waktu Kerja Praktek

Adapun Waktu Kerja Praktek dilaksanakan dari mulai tanggal 15 Jili 2013 sampai dengan 16 Agustus 2013, masuk setiap hari Senin sampai dengan hari Jumat mulai pukul 07.30 – 16.30.

Tabel 1.1 Aktivitas Kerja Praktek

NO HARI WAKTU KET

1 Senin – Jumat 07.30 Masuk Kerja Praktek 2 Senin – Jumat 07.30 - 12.00 Aktivitas Kerja Praktek 3 Senin – Jumat 12.00 – 13.30 Istirahat

8

5. Mendapat Absen untuk KP

II.

Pelaksanaan KP 1. Aktivitas KP

9

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT PEGADAIAN (Persero)

Sejarah Pegadaian dimulai pada saat Pemerintah Penjajahan Belanda (VOC) mendirikan BANK VAN LEENING yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746.

Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816) Bank Van Leening milik pemerintah dibubarkan, dan masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah Daerah setempat (liecentiestelsel).Namun metode tersebut berdampak buruk, pemegang lisensi menjalankan praktek rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Olehkarenaitu, metode liecentie stelsel diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak yang tinggi kepada pemerintah.

10

pemerintah Hindia Belanda menerapkan apa yang disebut dengan cultur stelsel

dimana dalam kajian tentang pegadaian, saran yang dikemukakan adalah sebaiknya kegiatan pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besarbagi masyarakat. Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan Staatsblad (Stbl) No. 131 tanggal 12 Maret 1901 yang mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pendudukan Jepang, gedung Kantor Pusat Jawatan Pegadaian yang terletak di Jalan Kramat Raya 162 dijadikan tempat tawanan perangdan Kantor Pusat Jawatan Pegadaian dipindahkan keJalan Kramat Raya 132.Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang, baik dari sisi kebijakan maupun Struktur Organisasi Jawatan Pegadaian.Jawatan Pegadaian dalam Bahasa Jepang disebut Sitji Eigeikyuku, Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama M. Saubari.

Republik Indonesia. Dalam masa ini Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan PP.No.7/1969 menjadi Perusahaan Jawatan (PERJAN), selanjutnya berdasarkan PP.No.10/1990 (yang diperbaharui dengan PP.No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM). Hingga pada tahun 2011, berdasarkan Peraturan Pemerintah Republik Indonesia nomor 51 tahun 2011 tanggal 13 Desember 2011, bentuk badan hukum Pegadaian berubah menjadi Perusahaan Perseroan (Persero).

Kini usia Pegadaian telah lebih dari seratus tahun, manfaat Pegadaian semakin dirasakan oleh masyarakat, meskipun perusahaan membawa misi public service obligation, ternyata perusahaan masih mampu memberikan kontribusi yang signifikan dalam bentuk pajak dan bagi keuntungan kepada Pemerintah, disaat mayoritas lembaga keuangan lainnya berada dalam situasi yang tidak menguntungkan.

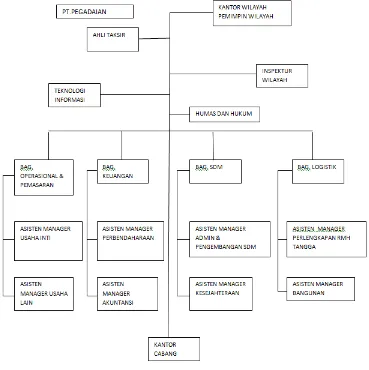

2.2 Struktur Organisasi PT. PEGADAIAN (Persero)

12

adanya struktur organisasi diharapkan tujuan organisasi dari instansi tersebut dapat dicapai dengan baik sesuai dengan perencanaan yang telah ditetapkan.

Struktur organisasi PT Pegadaian (Persero) Pemimpin Wilayah membawahi:

1) Bagian Operasional & Pemasaran 2) Bagian Keuangan

3) Bagian SDM 4) Bagian Logistik 5) Kantor Cabang

Yang di Bantu oleh Ahli Taksir, Teknologi Informasi, Inspektur Wilayah, Humas dan hukum.

Bagian Operasional & Pemasaran terdiri dari, Asisten Manager Usaha Inti dan Asisten Manager Usaha Lain.

Bagian Keuangan terdiri dari, Asisten Manager Perbendaharaan dan Asisten Manager Akuntansi.

Bagian SDM terdiri dari, Asisten Manager Admin & Pengembangan SDM dan Asisten Manager Kesejahteraan.

Bagian Logistik terdiri dari, Asisten Manager Perlengkapan Rumah Tangga dan Asisten Manager Bangunan.

Adapun gambaran dari struktur organisasi PT. PEGADAIAN (Persero) adalah sebagai berikut:

Struktur Organisasi PT Pegadaian (Persero) Kantor Wilayah X Bandung

Sumber PT Pegadaian (Persero) 2013

Gambar 2.1

14

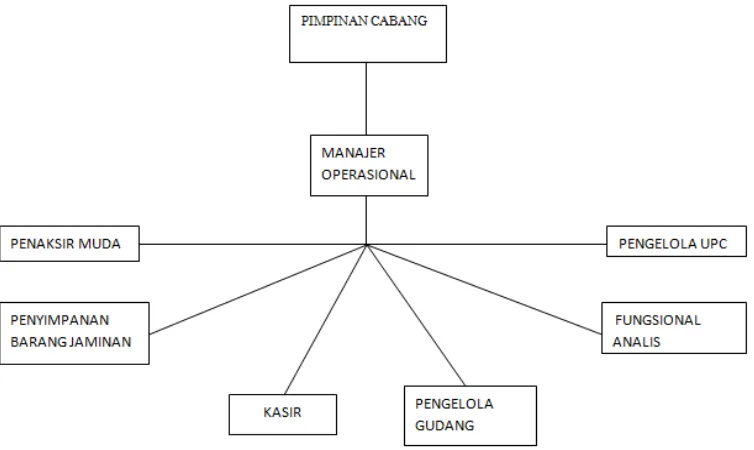

Adapun gambaran dari struktur organisasi PT. PEGADAIAN (Persero) Kantor Cabang adalah sebagai berikut:

Struktur Organisasi PT Pegadaian (Persero) Kantor Cabang

Sumber PT Pegadaian (Persero) 2013

Gambar 2.2

Sedangkan dalam struktur organisasi PT Pegadaian (Persero) Kantor Cabang sendiri dipimpin oleh pemimpin cabang yang membawahi Manajer Operasional.

Manajer Operasinal yang langsung membawahi dan mengkoordinasi, 1) Penaksir Muda

2) Penyimpanan Barang Jaminan 3) Kasir

4) Pengelola Gudang 5) Fungsional Analisis 6) Pengelola UPC

2.3 Uraian Pekerjaan PT. PEGADAIAN (Persero)

Dalam pelaksanaan tugas sehari-hari, pimpinan cabang PT Pegadaian Pungkur Bandung membawahi Manajer Operasional, Penaksir Muda, Penyimpanan Barang Jaminan, Pengelola Gudang, Kasir dan Fungsional Analis serta adanya pengelola UPC (Unit Pelayanan Cabang).

Uraian fungsi dan tugas masing-masing bidang adalah sebagai berikut :

1. Pimpinan Cabang

16

masyarakat serta mengawasi Unit Pelayanan Cabang (UPC) yang dibantu oleh pengelola UPC.

Tugas Pimpinan Cabang yaitu sebagai berikut ;

1) Menyusun program kerja operasional cabang agar berjalan lancar dan sesuai dengan misi perusahaan.

2) Menetapkan taksiran dan mengkoordinasikan kegiatan penaksiran barang jaminan berdasarkan peraturan yang berlaku.

3) Mengkoordinasikan penyaluran uang pinjaman berdasarkan taksiran barang jaminan agar besarnya sesuai dengan ketentuan yang berlaku.

4) Mengkoordinasikan pengembalian uang pinjaman, pendapatan sewa modal sesuai dengan ketentuan yang berlaku.

5) Mengkoordinasikan pengolahan barang jaminan sesuai dengan ketentuan yang berlaku dalam rangka menjaga kualitas dan kuatitas barang jaminan.

6) Mengkoordinasikan mengenai kegiatan-kegiatan dalam Unit Pelayanan Cabang (UPC).

2. Manajer Operasional

Fungsi dari Manajer Operasional adalah melakukan pengawasan tehadap penetapan uang taksiran barang jaminan, uang pinjaman gadai, pengelolaan gudang barang jaminan dan usaha lain dan mewakili pimpinan cabang dalam mengelola cabang apabila pimpinan cabang berhalangan agar pelaksanaan operasional cabang berjalan lancar, efektif dan efisien.

1) Menyusun program kerja operasional cabang agar berjalan lancar dan sesuai dengan misi perusahaan.

2) Menetapkan taksiran dan mengkoordinasikan kegiatan penaksiran barang jaminan berdasarkan peraturan yang berlaku.

3) Mengkoordinasikan penyaluran uang pinjaman berdasarkan taksiran barang jaminan agar besarnya sesuai dengan ketentuan yang berlaku.

4) Mengkoordinasikan pengembalian uang pinjaman, pendapatan sewa modal sesuai dengan ketentuan yang berlaku.

5) Mengkoordinasikan pengolahan barang jaminan sesuai dengan ketentuan yang berlaku dalam rangka menjaga kualitas dan kuatitas barang jaminan.

3. Penaksir Muda

Fungsi seorang penaksir adalah menaksir barang jaminan untuk menentukan mutu dan nilai barang sesuai dengan ketetntuan yang berlaku dalam rangka mewujudkan penetapan uang pinjama yang wajar serta citra baik perusahaan.

Tugas Penaksir Muda adalah sebagai berikut :

1) Menyimpan sarana kerja agar pemberian kredit gadai berjalan lancar.

2) Memberikan pelayanan kerja agar nasabah dengan cepat, mudah dan aman dalam rangka mewujudkan citra perusahaan.

18

4) Menaksir barang jaminan yang akan dilelang berdasarkan peraturan yang berlaku untuk mengetahui mutu dan nilai barang dalam rangka menentukan harga dasar barang yang akan dilelang.

5) Menyiapkan barang jaminan yang akan disimpan dalam rangka keamanan barang jaminan.

4. Penyimpanan Barang Jaminan

Fungsi dari penyimpanan barang jaminan adalh mengelola gudang brang jaminan dengan menerima, menyimpam, merawat, mengeluarkan dan mengadministrasikan barang jaminan sesuai dengan ketentuan yang berlaku untuk mengamankan dan menjaga keutuhan barang jaminan.

Tugas Penyimpanan Barang Jaminan adalah sebagai berikut

1) Memeriksa keadaan gudang penyimpanan barang jaminan dalam rangka keamanan dan keutuhan barang jaminan.

2) Menerima barang jaminan dari pimpinan cabang untuk disimpan dalam dalam gudang.

3) Mengeluarkan barang jaminan untuk keperluan pelunasan, pemeriksaan atasan dan pihak lain.

4) Merawat barang jaminan dan gudang penyimpanan agar barang jaminan terjaga dengan baik dan aman.

5) Mencatat mutasi penerimaan dan pengeluaran barang jaminan yang menjadi tanggung jawabnya.

Fungsi dari Pengelola Gudang adalah melakukan pemeriksaan, penyimpanan dan pengeluaran barang jaminan sesuai dengan peraturan yang berlaku dalam rangka ketertiban dan keamanan serta keutuhan barang jamina.

Tugas Pengelola Gudang adalah sebagai berikut :

1) Memeriksa keadaan gudang penyimpanan barang jaminan sesuai dengan ketetntuan yang berlaku untuk menjamin keamanan dan keutuhan barang jaminan.

2) Menerima barang jaminan dari pimpinan cabang untuk disimpan dalam gudang. 3) Mengelompokkan barang jaminan sesuai dengan rubrik dan bulan kreditnya, disusun sesuai dengan nomor Surat Bukti Kredit (SBK), mengatur dalam penyimpanan agar tertata rapih dan mudah mengitung atau memindahkannya. 4) Merawat, memelihara dan membersihkan barang jaminan.

5) Mengeluarkan barang jaminan dari gudang penyimpanan untuk keperluan penebusan, pemeriksaan dan atau keperluan lainnya.

6. Kasir

Fungsi dari seorang kasir adalah melakukan tugas penerimaan dan pembayaran sesuai dengan ketentuan yang berlaku untuk kelancaran pelaksanaan operasional cabang.

Tugas Kasir adalah sebagai berikut :

1) Melaksanaan penerimaan pelunasan uang pinjaman dari nasabah.

20

4) Membayar uang pinjaman dan kredit kepada nasabah berdasarkan Surat Bukti Kredit (SBK) yang telah ditandatangani oleh pejabat berwenang.

5) Menghitung jumlah uang pelunasan yang diterima dan uang pinjaman yang diberikan.

7. Fungsional Analis

Fungsi dari Fungsional Analis adalah melakukan kontrol dan menganalisa setiap barang jaminan dan kelengkapan administrasinya.

Tugas Fungsional Analis adalah sebagai berikut :

1) Melaporkan pertanggungjawaban pelaksanaan tugas pekerjaan dalam rangka serah terima jabatan.

2) Mencatat dan mengadministrasikan mutasi penambahan dan pengurangan barang jaminan.

3) Membuat rekapitulasi pembayaran atau penerima lain erdasarkan bukti kas kredit atau debet.

4) Menghitung dan menyetorkan saldo kas kecil.

5) Mengawasi pelaksanaan tugas operasional, keuangan dan SDM agar berjalan lancar sesuai rencana perusahaan.

8. Pengelola UPC (Unit Pelayanan Cabang)

Tugas Pengelola UPC adalah sebagai berikut :

1) Mengkoordinasikan, melaksanakan, dan mengawasi kegiatan operasional UPC. 2) Menangani barang jaminan bermasalah dan barang jaminan lewat jatuh tempo. 3) Melakukan pengawasan secara uji petik da terprogram terhadap barang jaminan

yang masuk.

4) Mengkoordinasikan, melaksanakan dan mengawasi administrasi, keuangan, sarana dan prasarana, keamanan, ketertiban dan kebersihan serta pembuatan laporan kegiatan operasional UPC.

2.4 Aspek Kegiatan PT. PEGADAIAN (Persero)

Hingga saat ini masih banyak anggota masyarakat yang mengenal Perum Pegadaian dari bisnis intinya saja, yaitu gadai. Padahal di samping itu, produk Perum Pegadaian sebenarnya cukup banyak. Berikut adalah beberapa produk layanan Perum Pegadaian.

1. Bisnis Inti

1) Pegadaian KCA (Kredit Cepat Aman)

22

jangka pendek dengan pemberian pinjaman mulai dari Rp. 20.000,00 sampai dengan Rp. 200.000.000,00, dengan jaminannya berupa benda bergerak, baik berupa barang perhiasan emas dan berlian, elektronik, kendaraan maupun alat rumah tangga lainnya. Jangka waktu kredit maksimum 4 bulan atau 120 hari dan dapat diperpanjang jangka waktunya dengan cara hanya membayar sewa modal dan biaya administrasisnya saja.

2. Bisnis Non Inti

1) Pegadaian KREASI (Kredit Angsuran Fiducia)

Layanan ini ditujukan kepada pengusaha mikro dan kecil sebagai alternatif pemenuhan modal usaha dengan penjaminan secara fidusia dan pengembalian pinjamannya dilakukan melalui angsuran. Kredit KREASI merupakan modifikasi dari produk lama yang sebelumnya dikenal dengan nama Kredit Kelayakan Usaha Pegadaian. Agunan yang diterima saat ini adalah BPKB kendaaan bermotor (mobil atau sepeda motor).

2) Pegadaian KRASIDA (Kredit Angsuran Sistem Gadai)

Merupakan pemberian pinjaman kepada para pengusaha mikro kecil (dalam rangka pengembangan usaha) atas dasar gadai yang pengembalian pinjamannya dilakukan melalui angsuran.

Merupakan pemberian pinjaman kepada ibu-ibu kelompok isaha rumah tangga sangat mikro yang membutuhkan dana bentuk pinjaman modal kerja yang pengembalian pinjamannya dilakukan melalui angsuran.

4) Pegadaian KREMADA (Kredit Perumahan Swadaya)

Merupakan pemberian pinjaman kepada masyarakat berpenghasilan rendah untuk membangun atau memperbaiki rumah dengan pengembalian secara angsuran. Pendanaan ini merupakan kerja sama dengan Menteri Perumahan Rakyat.

5) Pegadaian KTJG (Kredit Tunda Jual Gabah)

Diberikan kepada para petani dengan jaminan gabah kering giling. Layanan kredit ini diujukan untuk membantu para petani pasca panen agar terhindar dari akibat fluktuasi harga pada saat panen dan permainan harga para tengkulak. 6) Pegadaian INVESTA (Gadai Efek)

Gadai efek merupakan pemberian pinjaman kepada masyarakat dengan agunan berupa saham dengan sistem gadai.

7) Pegadaian KUCICA (Kiriman Uang Cara Instan, Cepat, dan Aman)

Produk pengiriman uang dalam dan luar negeri yang bekerja sama dengan western union.

8) Pegadaian KAGUM (Kredit Serba Guna Untuk Umum)

24

Pemberian pelayanan kepada masyarakat yang ingin mengetahui seberapa besar nilai sesungguhnya dari barang yang dimiliki seperti emas, berlian, batu permata dan lain-lain.

10) Pegadaian Jasa Titipan

Pelayanan kepada masyarakat yang ingin menitipkan barang-barang atau surat berharga yang dimiliki terutama bagi orang-orang yang akan pergi meninggalkan rumah dalam waktu lama, misalnya akan menunaikan ibadah haji, pergi keluar kota atau mahasiswa yang sedang berlibur.

11) Pegadaian RAHN (Gadai Syariah)

Produk jasa gadai yang berlandaskan pada prinsip-prinsip syariah dengan mengacu pada sistem administrasi modern.

12) Pegadaian ARRUM (Ar-Rahn untuk Usaha Makro Kecil)

Produk dengan jaminan konstruksi penjaminan fidusia untuk pengusaha mikro kecil dengan prinsip syariah.

13) Pegadaian MULIA (Murahabah Logam Mulia untuk Investasi Abadi)