SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ZAZKIA AMANDA AZZAHRA

NIM. 1111046100029

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Zazkia Amanda Azzahra NIM. 1111046100029

Di bawah bimbingan:

Dr. Dede Abdul Fatah, M.Si

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

iii

Skripsi yang berjudul “Pengaruh Faktor Pelayanan, Sosial, Lokasidan Agamaterhadap Preferensi Pedagang Pasar Parung dalam Memilih Sumber Permodalan di Lembaga Keuangan Syariah Tahun 2015” telah diujikan dalam sidang Munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada

Selasa, 29 September 2015. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, Oktober 2015 Mengesahkan,

Dekan Fakultas Syariah dan

Hukum

Dr. Asep Saepudin Jahar, M.A. NIP. 19691216 199603 1 001

PANITIA SIDANG:

Ketua : AM. Hasan Ali, M.A. (……….)

NIP. 19751201 200501 1 005

Sekretaris : Abdurrauf, Lc., M.A. (……….)

iv

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 (S1) di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam tulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakata.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, September

v

Sumber Permodalan di Lembaga Keuangan Syariah Tahun 2015. Skripsi S1 Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1436 H/2015 M.

Penelitian ini bertujuan untuk menguji apakah faktor pelayanan, sosial, lokasi dan agama mempengaruhi preferensi pedagang pasar Parung dalam memilih sumber permodalan di lembaga keuangan syariah dan berapa besar pengaruh faktor pelayanan, faktor sosial, faktor lokasi dan faktor agama terhadap preferensi. Penelitian ini dilakukan terhadap 80 pedagang pasar Parung. Metode yang digunakan dalam penelitian ini adalah metode penelitian kuantitatif dimana penulis menyebarkan kuesioner menggunakan metode Non Probability Sampling dan menggunakan rumus Solvin dalam teknik pengambilan sampel. Uji statistik yang digunakan di dalam penelitian ini adalah uji regresi linear berganda untuk menguji pengaruh antara variabel faktor pelayanan, faktor sosial, faktor lokasi dan faktor agama terhadap preferensi pedagang.

Hasil penelitian berdasarkan analisis terhadap kuesioner menunjukkan bahwa secara pasrial variabel pelayanan, sosial dan lokasi memiliki pengaruh yang signifikan terhadap preferensi di lembaga keuangan syariah, sedangkan variabel agama tidak memiliki pengaruh yang signifikan terhadap preferensi di lembaga keuangan syariah. Angka koefisien korelasi yang dihasilkan adalah 60% dan angka koefisen determinasi yang dihasilkan adalah 32.6% yang berarti variabel independen kurang dapat menjelaskan varians dari variabel dependen, dan sisanya dipengaruhi oleh variabel lain diluar penelitian ini.

Kata Kunci: Preferensi, Pedagang, Pelayanan, Sosial, Lokasi, Agama Pembimbing: Dr. Dede Abdul Fatah, M.Si

vi

Alhamdulillahirabbil„alamin segala puji dan syukur kehadirat Allah SWT,

Tuhan Semesta Alam, yang telah memberikan banyak nikmat serta karunia-Nya

sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga senantiasa selalu tercurah kepada Junjungan Nabi Muhammad SAW, kepada keluarganya, sahabatnya, serta seluruh umatnya hingga akhir zaman.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang

banyak membantu baik dalam bentuk doa dan motivasi dalam penulisan skripsi ini. Maka dalam kesempatan ini, penulis ingin mengucapkan terimakasih banyak

kepada:

1. Ummi dan Buya tersayang, dengan semangat dan doa tulusnya, terimakasih banyak telah bersedia menjadi tempat keluh-kesah dalam

penulisan skripsi ini, terimakasih untuk cinta dan kasih sayang kalian. 2. Adik-adik ku Nadya, Zikri, Fikri, dan Najla. Ciee, akhirnya skripsi kakak

mu selesai!

vii

5. Bapak Dr. Dede Abdul Fatah, M.Si, selaku Dosen Pembimbing Skripsi

penulis, yang memberikan arahan sehingga penulisan skripsi ini dapat terselesaikan.

6. Bapak Abdul Malik MM.dan Bapak Syahrul A’dham M.Ag, selaku Penguji Skripsi penulis yang banyak memberikan masukan dalam perbaikan skripsi ini.

7. Kepada seluruh dosen dan civitas akademik Fakultas Syariah dan Hukum yang telah memberikan banyak bimbingan dan ilmu nya selama masa perkuliahan.

8. Kepada Ketua Pengelola Pasar Parung yang telah bersedia memberikan sumber data untuk penelitian ini.

9. Nenek ku, Almh. Jidah Haniefah dan Nekmi Sa’adah Idris, terimakasih banyak atas doa nya, sehat selalu ya nekmi.

10.Saudariku, Calon Istri Solehah. Eka, Diah, Tonah, Resti dan Windy.

Semoga kita semua cepat mendapatkan suami soleh dan menjadi istri yang solehah ya.

viii

skripsi, jawaban dari kalian benar-benar sangat membantu! Rifa, Hani,

Binje, Mbak Era, terimakasih buat kebersamaannya selama 4 tahun ini, keep in touch ya.

14.Terimakasih untuk responden/pedagang pasar Parung yang bersedia

meluangkan waktunya untuk mengisi kuesioner.

15.Terimakasih untuk jodohku. Kita pasti sama-sama saling mendoakan kan? Semoga kita cepat dipertemukan di waktu yang tepat ya.

16.Terimakasih untuk semua keluarga, teman, dan saudara-saudara yang tidak dapat saya sebutkan satu persatu, yang telah membantu dan

memberikan semangat dalam penyelesaian skripsi ini.

Akhir kata, penulis menyadari bahwa dalam penyusunan skripsi ini masih

jauh dari sempurna. Untuk itu penulis memohon maaf dan semoga skripsi ini bermanfaat bagi pembacanya.

Jakarta, September 2015

ix

Lembar Pengesahan ... ii

Lembar Pengesahan Panitia Ujian ... iii

Lembar Pernyataan... iv

Abstrak ... v

Kata Pengantar ... vi

Daftar Isi ... ix

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 4

C. Pembatasan dan Perumusan Masalah ... 5

D. Tujuan dan Manfaat Penelitian ... 6

E. Review Studi Terdahulu ... 7

F. Kerangka Konsep ... 10

G. Sistematika Penulisan ... 10

x

1. Pengertian Modal ... 22

2. Macam-macam Modal ... 22

D. Pembiayaan 1. Pengertian Pembiayaan ... 26

2. Tujuan Pembiayaan ... 27

3. Jenis Pembiayaan ... 28

4. Prinsip Dasar Analisis Pembiayaan ... 29

E. Lembaga Keuangan Syariah 1. Pengertian Lembaga Keuangan Syariah ... 30

2. Lembaga Keuangan Syariah Bank dan Bukan Bank ... 31

3. Prinsip-prinsip Lembaga Keuangan Syariah ... 33

F. Variabel ... 35

G. Hipotesis ... 36

BAB III METODE PENELITIAN A. Lokasi Penelitian ... 38

B. Metode Pengumpulan Data 1. Jenis Penelitian dan Sumber Data ... 38

2. Teknik Pengumpulan Data ... 40

xi

F. Hipotesis ... 45

G. Teknik Analisis Data 1. Uji Validitas dan Reliabilitas ... 46

2. Uji Asumsi Klasik ... 47

3. Uji Koefisien Korelasi dan Koefisien Determinasi ... 49

4. Uji Hipotesis ... 51

5. Uji Analisis Regresi Linear Berganda ... 52

BAB IV ANALISIS DAN PEMBAHASAN A. Lembaga Keuangan Syariah di Parung ... 54

B. Gambaran Umum Pasar Parung ... 54

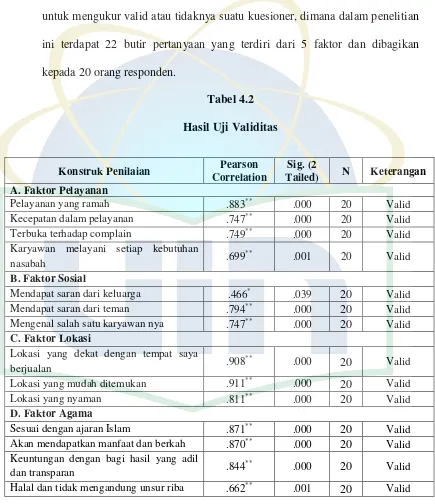

C. Hasil Uji Validitas dan Reliabilitas Instrumen ... 57

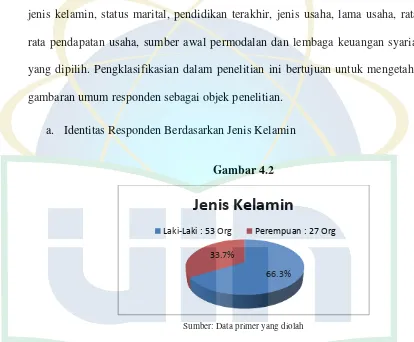

D. Hasil Penelitian dan Pembahasan 1. Profil Responden ... 59

2. Data Hasil Responden ... 65

3. Uji Asumsi Klasik a. Uji Normalitas ... 74

b. Uji Multikolinearitas ... 77

c. Uji Heteroskedastisitas ... 78

4. Uji Koefisien Korelasi dan Koefisien Determinasi a. Uji Koefisien Korelasi (R) ... 79

xii

6. Uji Analisis Regresi Linear Berganda ... 85

BAB V PENUTUP

A. Kesimpulan ... 88 B. Saran ... 89

DAFTAR PUSTAKA ... 91

xiii

Tabel 1.1 Review Studi Terdahulu... 7

Tabel 3.1 Skala Likert ... 42

Tabel 3.2 Definisi Operasional ... 44

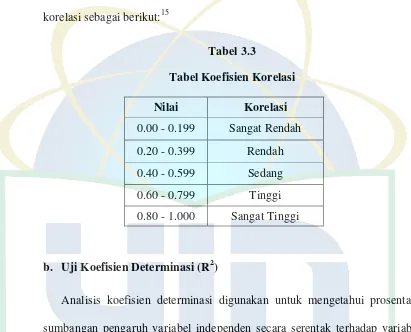

Tabel 3.3 Ketentuan Koefisien Korelasi ... 50

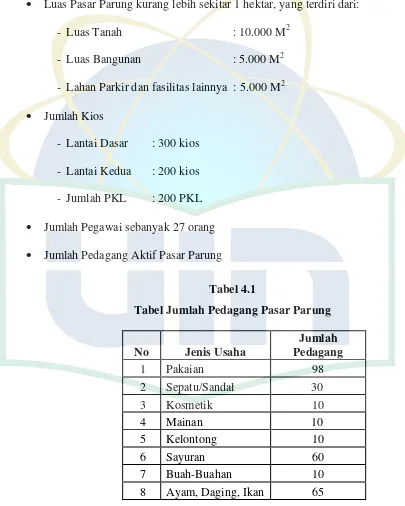

Tabel 4.1 Jumlah Pedagang Pasar Parung... 55

Tabel 4.2 Hasil Uji Validitas ... 57

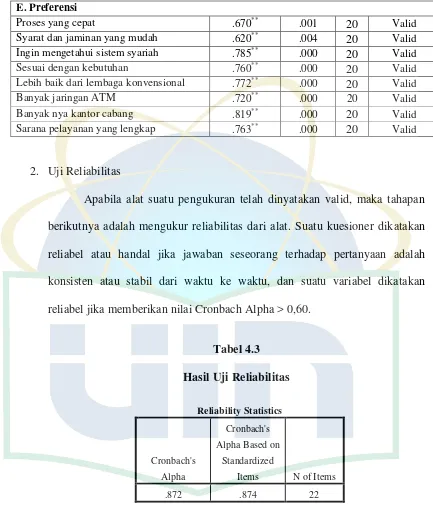

Tabel 4.3 Hasil Uji Reliabilitas ... 58

Tabel 4.4 Analisis Deskriptif Variabel Pelayanan ... 66

Tabel 4.5 Analisis Deskriptif Variabel Sosial ... 67

Tabel 4.6 Analisis Deskriptif Variabel Lokasi ... 69

Tabel 4.7 Analisis Deskriptif Variabel Agama ... 70

Tabel 4.8 Analisis Deskriptif Variabel Preferensi ... 72

Tabel 4.9 Kolmogorof-Smirnov Test ... 76

Tabel 4.10 Hasil Uji Multikolinearitas... 77

Tabel 4. 11 Hasil Uji Koefisien Korelasi ... 79

Tabel 4.12 Hasil Uji Koefisien Determinasi ... 80

Tabel 4.13 Hasil Uji F Hitung ... 81

Tabel 4.14 Hasil Uji T hitung ... 82

xiv

Gambar 1.1 Kerangka Konsep ... 10

Gambar 4.1 Struktur Organisasi Pasar Parung ... 56

Gambar 4.2 Identitas Responden Berdasarkan Jenis Kelamin ... 59

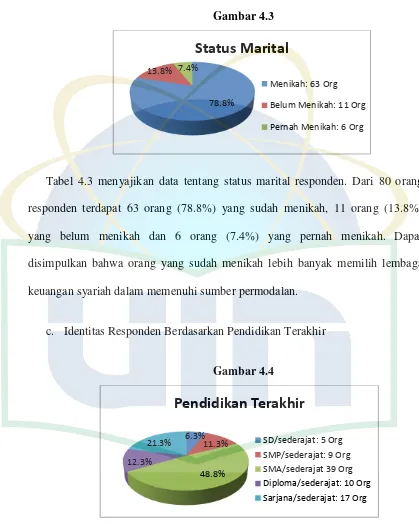

Gambar 4.3 Identitas Responden Berdasarkan Status Marital ... 60

Gambar 4.4 Identitas Responden Berdasarkan Pendidikan Terakhir ... 60

Gambar 4.5 Identitas Responden Berdasarkan Jenis Usaha ... 61

Gambar 4.6 Identitas Responden Berdasarkan Lama Usaha ... 62

Gambar 4.7 Identitas Responden Berdasarkan Rata-rata Pendapatan Usaha ... 63

Gambar 4.8 Identitas Responden Berdasarkan Sumber Awal Permodalan ... 64

Gambar 4.9 Lembaga Keuangan Syariah Yang Dipilih ... 65

Gambar 4.10 Normal P-Plot (Uji Normalitas) ... 75

xv Lampiran 1 Kuesioner Penelitian

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar merupakan tempat terjadinya transaksi antara penjual dan pembeli untuk

menentukan kesepakatan harga dalam rangka pertukaran barang atau jasa. Pasar termasuk salah satu lembaga yang paling penting dalam institusi ekonomi karena

dapat menggerakkan kehidupan ekonomi masyarakat. Saat ini pasar menjadi pusat perhatian dari pemerintah karena memiliki peranan penting terhadap pertumbuhan ekonomi. Berfungsinya lembaga pasar sebagai institusi ekonomi tidak terlepas dari

aktivitas yang dilakukan oleh penjual dan pembeli. Kedua pelaku ekonomi tersebut harus saling bekerjasama, karena pasar tidak akan terbentuk jika tidak ada penjual

dan pembeli.1

Melemahnya perkonomian yang terjadi saat ini tidak hanya menimbulkan dampak makro saja, tetapi juga menimbulkan dampak mikro seperti para pengusaha

kecil yang bergerak dalam sektor perdagangan. Terlebih lagi dengan lemahnya perkonomian global yang terjadi akan semakin mematikan para pengusaha atau

pedagang kecil karena akan lebih sulit lagi mendapatkan tambahan modal untuk

1

meningkatkan usaha mereka. Padahal sekarang ini perkembangan usaha kecil mempunyai peranan yang sangat penting dalam meningkatkan perekonomian secara

nasional bahkan dunia. Pasar tidak hanya dilihat sebagai suatu variabel ekonomi yang dinamikanya mempengaruhi tingkat kinerja ekonomi tetapi juga dilihat sebagai suatu

kompleks kehidupan sosial yang didalamnya terdapat berbagai peran, interaksi, dan konflik yang keseluruhan dinamikanya menentukan bentuk dan struktur dari suatu

pasar.2

Dalam melakukan kegiatan ekonomi, pedagang mempunyai berbagai pertimbangan. Pertimbangan pedagang tersebut adalah ketika menentukan pilihan

konsumsi maupun penentuan sumber permodalan yang digunakan untuk memenuhi faktor produksinya. Sumber permodalan bagi pedagang diperlukan untuk menunjang kelancaran dalam penyediaan barang-barang dagangannya, karena salah satu faktor

pendukung yang dibutuhkan seorang pedagang dalam membangun sebuah usaha adalah dana atau yang dikenal dengan modal.

Modal usaha mutlak diperlukan untuk melakukan kegiatan usaha. Namun permasalahan umum yang sering dijumpai adalah keterbatasan modal itu sendiri. Keterbatasan modal akan membatasi ruang gerak pedagang kecil dalam menjalankan

serta meningkatkan usahanya. Dengan kepemilikan modal yang terbatas para pedagang kecil sulit untuk mengembangkan usahanya. Modal usaha dapat diperoleh

dari dua sumber yaitu modal sendiri dan modal dari luar antara lain adalah

2

D.T Kartono, Pasar Modal Tradisional: Analisis Sosiologi Ekonomi Terhadap Rentenir,

lembaga keuangan yaitu lembaga keuangan syariah dan lembaga keuangan non syariah.

Lembaga keuangan tersebut saat ini banyak memberikan akses-akses yang menawarkan program kredit dan strategi pembiayaan lainnya. Kehadiran lembaga

keuangan inilah yang memfasilitasi arus peredaran uang dalam perekonomian, dimana uang dari individu investor dikumpulkan dalam bentuk tabungan sehingga resiko dari para investor ini beralih pada lembaga yang kemudian menyalurkan dana

tersebut dalam bentuk pinjaman utang kepada yang membutuhkan, ini merupakan tujuan utama dari lembaga penyimpanan dana untuk menghasilkan pendapatan.

Lembaga keuangan informal dengan fungsi yang sama juga menyalurkan dana kepada konsumen yang membutuhkan.

Lembaga keuangan syariah merupakan salah satu instrumen yang digunakan

untuk mengatur aturan-aturan ekonomi Islam. Lembaga keuangan syariah didalamnya termasuk Bank Syariah, Bank Pembiayaan Rakyat Syariah, Koperasi Syariah, Baitul

Maal wat Tamwil dan sebagainya. Sebagai bagian dari sistem ekonomi, lembaga tersebut merupakan bagian dari keseluruhan sosial. Oleh karena itu, keberadaannya harus dipandang dalam konteks keseluruhan masyarakat serta nilai-nilai yang berlaku

dalam masyarakat yang bersangkutan. Lembaga keuangan syariah sebagai bagian dari sistem ekonomi syariah dalam menjalankan bisnis dan usaha tidak terlepas dari

keuangan syariah diharapkan dapat mengatasi atau mengurangi praktek bank ilegal (rentenir) di tengah-tengah masyarakat khususnya pedagang pasar Parung dimana

responden dalam penelitian ini adalah pedagang pasar Parung.

Dengan berbagai macam akses lembaga pembiayaan syariah sekarang ini

dengan segala kelemahan dan kelebihan yang ada tentu menjadi pertimbangan tersendiri bagi pedagang dalam menentukan pilihannya. Pemberian pinjaman modal usaha dari lembaga keuangan syariah tersebut bersifat sementara sebagai dorongan

untuk melakukan kegiatan produksi sehingga dapat meningkatkan pendapatan usaha kecil. Dengan meningkatnya pendapatan maka kesejahteraan dan keadilan

masyarakat diharapkan dapat terwujud.

Oleh karena itu, berdasarkan latar belakang diatas penulis tertarik untuk meneliti tentang “Pengaruh Faktor Pelayanan, Sosial, Lokasi dan Agama

terhadap Preferensi Pedagang Pasar Parung dalam Memilih Sumber

Permodalan di Lembaga Keuangan Syariah Tahun 2015”

B. Identifikasi Masalah

1. Apakah faktor pelayanan berpengaruh terhadap preferensi pedagang pasar Parung dalam memilih sumber pemodalan di lembaga keuangan syariah?

3. Apakah faktor lokasi berpengaruh terhadap preferensi pedagang pasar Parung dalam memilih sumber permodalan di lembaga keuangan syariah?

4. Apakah faktor agama berpengaruh terhadap preferensi pedagang pasar Parung dalam memilih sumber permodalan di lembaga keuangan syariah?

C. Pembatasan dan Perumusan Masalah

Untuk menghindari pembahasan yang terlalu luas, penulis melakukan pembatasan masalah dalam penelitian ini agar penulisan skripsi lebih terfokus,

pembatasan masalah pada penelitian ini yaitu:

1. Penelitian ini hanya menganalisis pedagang pasar Parung yang pernah

memilih sumber permodalan di lembaga keuangan syariah.

2. Penulis memokuskan kepada beberapa hal yang mempengaruhi preferensi pedagang pasar parung dalam memilih sumber permodalan di lembaga

keuangan syariah.

Adapun perumusan masalahnya adalah:

1. Apakah faktor pelayanan, sosial, lokasi dan agama mempengaruhi preferensi pedagang pasar Parung dalam memilih sumber permodalan di lembaga keuangan syariah?

2. Berapa besar pengaruh faktor pelayanan, faktor sosial, faktor lokasi dan faktor agama terhadap preferensi pedagang pasar Parung dalam memilih

D. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini diantaranya adalah:

1. Menganalisis apakah faktor pelayanan, sosial, lokasi dan agama mempengaruhi preferensi pedagang pasar Parung dalam memilih sumber

permodalan di lembaga keuangan syariah

2. Untuk menjelaskan seberapa besar pengaruh faktor pelayanan, faktor sosial, faktor lokasi, dan faktor agama terhadap preferensi pedagang pasar

Parung dalam memilih sumber permodalan di lembaga keuangan syariah.

Manfaat dari penelitian ini diantaranya adalah:

1. Bagi akademik, semoga hasil dari penelitian ini dapat menjadi referensi pembelajaran dimasa yang akan datang.

2. Penelitian ini diharapkan menjadi masukan dan pemahaman bagi

pedagang atau masyarakat bahwa dalam memenuhi modal usaha, mereka dapat meminjam di lembaga keuangan syariah sehingga usaha mereka

dapat berkembang.

3. Penelitian ini juga diharapkan dapat memberikan kontribusi berupa buku bacaan perpustakaan di lingkungan Universitas Islam Negeri Syarif

E. Review Studi Terdahulu

Tabel 1.1

Penelitian:

Yuliyana, Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah

Jakarta, 2011.

Judul:

“Preferensi Masyarakat Terhadap Pinjaman Pada Rentenir dan Perbankan Syariah” (Studi Pada Masyarakat Martapura)

Ringkasan:

Penelitian ini menggunakan metode kuantitatif-deskriptif dimana penulis meneliti tentang pengetahuan masyarakat tentang rentenir dan perbankan syariah serta faktor apa yang melatar-belakangi masyarakat lebih memilih pinjaman pada rentenir daripada perbankan syariah.

Perbedaan dengan penulis:

Penelitian

Siti Aisyah, Fakultas Syariah

dan Hukum UIN Syarif

Metode Penelitian ini adalah kuantitatif dengan analisis faktor dimana penulis menganalisis faktor apa saja yang mempengaruhi preferesi UKM dalam memilih akses pembiayaan baik di lembaga keuangan syariah maupun konvensional. Serta lembaga apa yang paling banyak diminati oleh pedagang.

Perbedaan dengan penulis:

Perbedaanya adalah penulis menggunakan metode analisis regresi berganda untuk mengetahui pengaruh dari faktor pelayanan, sosial, lokasi dan agama terhadap preferensi pedagang pasar Parung yang memilih sumber permodalan di lembaga keuangan syariah tanpa meneliti lembaga keuangan konvensional.

Penelitian

Dinda Aisyah, Fakultas Syariah

dan Hukum UIN Syarif

Hidayatullah Jakarta, 2013

Judul:

“Pengaruh Tingkat Pengetahuan dan Preferensi Pedagang Pasar Induk Kramat Jati Terhadap Pembiayaan Lembaga Keuangan Syariah”

Ringkasan:

keuangan syariah.

Perbedaan dengan penulis:

Perbedaanya adalah penulis meneliti tentang pengaruh dari faktor pelayanan, sosial, lokasi dan agama terhadap preferensi pedagang pasar Parung yang memilih sumber permodalan di lembaga keuangan syariah.

Penelitian:

Annisa, Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah

Jakarta, 2014.

Judul:

“Preferensi Pedagang Pasar Tanah Abang Terhadap Layanan Lembaga Keuangan Syariah”

Ringkasan:

Penelitian ini menggunakan metode regresi linear sederhana untuk mengetahui preferensi pedagang pasar Tanah Abang terhadap layanan di lembaga keuangan syariah

Perbedaan dengan penulis:

F. Kerangka Konsep

Gambar 1.1

G. Sistematika Penulisan

Sistematika penulisan penelitian ini merujuk pada Buku Pedoman Penulisan

Skripsi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Fakultas Syariah dan Hukum tahun 2012. Untuk mengetahui gambaran secara keseluruhan isi penulisan dalam penelitian ini, penulis menguraikan secara singkat sebagai berikut:

Pelayanan (X1)

Agama (X4)

Sosial (X2)

Lokasi (X3)

Preferensi (Y)

Uji Validitas Uji Reliabilitas

Analisis Regresi Berganda Uji Asumsi Klasik

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan tentang masalah-masalah yang akan diteliti, yakni mengenai latar belakang masalah yang akan diteliti, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, metode penelitian, kerangka konseptual dan sistematika penulisan.

BAB II LANDASAN TEORI

Memuat tentang penjelasan secara singkat mengenai Preferensi, Perilaku

Konsumen, Modal, Pembiayaan, serta Lembaga Keuangan Syariah.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang ruang lingkup penelitian, ukuran sampel,

populasi penelitian serta metode penelitian yang digunakan untuk melakukan analisis.

BAB 1V ANALISIS HASIL PENELITIAN

Pada bab ini penulis membahas tentang temuan yang diperoleh dari hasil

penelitian menggunakan kuesioner yang kemudian dijelaskan secara deskriptif serta hasil pengujian hipotesis yang disimpulkan dari angka-angka statistik yang diperoleh.

BAB V PENUTUP

Bab ini merupakan tahap akhir dari penelitian skripsi yang berisikan

BAB II

LANDASAN TEORI

A. Pelayanan, Sosial, Lokasi, dan Agama

1. Pelayanan

Pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antara seseorang dengan orang lain atau dengan mesin secara

fisik dan menyediakan kepuasan pelanggan. Dalam Kamus Besar Bahasa Indonesia pengertian pelayanan adalah suatu usaha untuk membantu (mengurus) apa yang diperlukan orang lain.1 Menurut Munir, pelayanan merupakan

serangkaian kegiatan yang merupakan suatu proses. Sebagai proses, pelayanan berlangsung secara rutin dan berkesinambungan yang meliputi seluruh kehidupan

orang dalam masyarakat.2

Pelayanan adalah kunci keberhasilan dalam berbagai usaha atau kegiatan yang bersifat jasa. Perannya akan lebih besar dan bersifat menentukan manakala

dalam kegiatan-kegiatan jasa di masyarakat itu terdapat kompetisi dalam usaha merebut pasaran atau langganan. Dengan adanya kompetisi seperti itu

1

www.kbbi.web.id, Diakses di Kamus Besar Bahasa Indonesia Online pada tanggal 30 September 2015.

2

menimbulkan dampak positif dalam organisasi perusahaan untuk bersaing dalam pelaksanaan layanan melalui berbagai cara, teknik dan metode yang dapat

menarik lebih banyak orang menggunakan/ memakai jasa/ produk yang dihasilkan oleh organisasi perusahaan.

Dengan pelayanan yang baik dan memuaskan, lembaga keuangan syariah diharapkan dapat menjadi contoh dan dapat memperluas pangsa pasar ke pedagang-pedagang yang masih menggunakan rentenir.

2. Sosial

Dalam kehidupan sosial, seorang individu dihadapkan dengan beragam

norma dan struktur sosial. Sebagai makhluk sosial, seorang individu tidak dapat hidup seorang diri karena akan selalu dihadapkan oleh permasalahan yang terkadang tidak mampu diatasi seorang diri. Artinya bahwa peranan sosial dalam

kehidupan manusia menjadi penting karena kerap kali seorang individu menaruh harapan terhadap individu lainnya. Ketika individu berhubungan dengan individu

lain, berarti individu tersebut sedang berinteraksi. Interaksi sosial adalah hubungan-hunungan sosial yang dinamis baik yang menyangkut antara orang perseorangan, antara perseorangan dengan kelompok manusia maupun antara

kelompok dengan kelompok. Unsur pokok dari interaksi sosial adalah terjadinya saling mempengaruhi dari dua orang atau dua kelompok yang saling berhubungan

Dengan adanya kehidupan sosial antar masyarakat, para pedagang yang tadinya belum mengetahui lembaga keuangan syariah akhirnya mulai mencari

tahu lembaga keuangan syariah dan akhirnya dengan berbagai pertimbangan mereka mengkonsumsi produk/jasa tersebut.

3. Lokasi

Lokasi adalah suatu tempat kedudukan perusahaan berada, selain memperlihatkan karakterisitik dari kegiatan usahanya juga mempengaruhi

pertumbuhan dan perkembangan suatu perusahaan. Pemilihan lokasi yang strategis merupakan kerangka kerja yang perspektif bagi pengembangan suatu

kegiatan yang bersifat komersil. Semakin strategis lokasi suatu tempat perusahaan berarti akan semakin besar peluang keuntungan yang akan diperoleh. Dengan demikian, tujuan penentuan lokasi suatu tempat kedudukan perusahaan yaitu

untuk memperbedar keuntungan dan meraih pangsa pasar yang lebih luas.

Dengan pemilihan lokasi yang strategis, lembaga keuangan syariah dapat

dengan mudah untuk mempromosikan suatu produk/jasa kepada pedagang pasar Parung guna memenuhi sumber permodalan mereka demi tercapainya kesejahteraan dalam masyarakat.

4. Agama

Islam adalah satu-satunya agama yang sempurna yang mengatur seluruh

pada masalah hubungan pribadi antara seorang individu dengan penciptanya, namun mencakup pula masalah hubungan antar sesama manusia bahkan juga

hubungan antara manusia dengan makhluk lainnya termasuk dengan alam dan lingkungan. Jadi, Islam adalah suatu cara hidup yang membimbing seluruh aspek

kehidupan manusia. Agama Islam memiliki tiga aspek utama, yakni:3

a. Aspek aqidah: Aspek akidah adalah aspek yang berhubungan dengan masalah-masalah keimanan dan dasar-dasar agama. Akidah adalah ruh

bagi setiap orang yang apabila dipegang teguh akan memberikan kehidupan yang baik bagi yang bersangkutan.

b. Aspek syariah: Syariah adalah peraturan dan hukum yang berisi perintah dan larangan yang dibebankan oleh Allah S.W.T kepada manusia. Penafsiran ulama terhadap syariat ini dinamakan fiqih.

Syariah terbagi menjadi dua yaitu ibadah dan muamalah, oleh karena itu fiqih pun terbagi menjadi dua yaitu fiqih ibadah dan fiqh muamalat.

Hukum asal ibadah adalah segala sesuatu nya dilarang dikerjakan kecuali yang ada petunjuknya di Al-Qur’an atau sunnah, hukum asal muamalat adalah segala sesuatunya dibolehkan kecuali ada larangan

dalam Al-Qur’an.

c. Aspek akhlak: Akhlak adalah bagaimana perilaku seseorang terhadap

Allah dan juga terhadap sesama makhluk.

3

Dari uraian diatas kita dapat menyimpulkan bahwa Islam adalah suatu pandangan/cara hidup yang mengatur semua sisi kehidupan manusia, maka tidak ada

satu aspek kehidupan manusia yang terlepas dari ajaran Islam, termasuk aspek ekonomi.

Ekonomi Islam adalah ilmu pengetahuan sosial yang mempelajari masalah-masalah ekonomi masyarakat yang diilhami oleh nilai-nilai Islam.4 Ekonomi Islam melarang adanya transaksi yang haram, riba, gharar, dan lain sebagainya. Namun

pemahaman dan pengetahuan masyarakat khususnya pedagang pasar Parung terhadap ekonomi Islam termasuk didalamnya lembaga keuangan syariah masih kurang contoh

kecilnya adalah dengan masih banyaknya pedagang pasar parung yang menggunakan rentenir sebagai sumber permodalan padahal mayoritas mereka beragama Islam. Tetapi tidak sedikit pula pedagang pasar Parung yang belum memahami ekonomi

Islam karena ternyata banyak pula dari mereka yang menggunakan lembaga keuangan syariah sebagai sumber permodalannya.

B. Preferensi

1. Pengertian Preferensi

Preferensi menurut Kamus Besar Bahasa Indonesia adalah 1) hak untuk

didahulukan dan diutamakan daripada yang lain; prioritas 2) pilihan; kecenderungan; kesukaan. Preferensi adalah pilihan-pilihan yang dibuat oleh para

4

konsumen atas produk-produk yang dikonsumsi.5 Kekuatan preferensi konsumen akan menentukan produk-produk apa yang mereka beli dari pendapatan mereka

yang terbatas dan juga permintaan untuk produk-produk.

Preferensi adalah pilihan-pilihan yang dibuat oleh para konsumen atas

produk-produk yang dikonsumsi. Kekuatan preferensi konsumen akan menentukan produk-produk apa yang mereka beli dari pendapatan mereka yang terbatas, dan juga permintaan (demand) untuk produk-produk.6

Preferensi juga diartikan sebagai pilihan suka atau tidak suka oleh seseorang terhadap suatu produk, barang, atau jasa yang dikonsumsi. Kotler

berpendapat bahwa preferensi konsumen menunjukkan kesukaan konsumen dari berbagai pilihan produk jasa yang ada.7 Oleh karena itu, istilah preferensi dapat diartikan sebagai suatu sikap suka terhadap sesuatu lebih dari yang lainnya dan

akan terlihat ketika seseorang menetapkan pilihannya. Akan tetapi preferensi atau pilihan seseorang itu tidaklah tetap, bisa berubah seiring berjalannya waktu

dengan berbagai pengaruh situasi yang mungkin ada terhadap sikap dan perilaku konsumen.8

5

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2005), h. 894.

6

Tumpal Rumapea, Kamus Lengkap Perdagangan Internasional (Jakarta: Gramedia Pustaka Utama, 2000), h. 300.

7

Philip Kotler, Manajemen Pemasaran, Cet ke-10 (Jakarta: Prehalindo, 2000), h. 154.

8

2. Perilaku Konsumen

Semua konsumen tentunya akan membuat berbagai macam keputusan

untuk menggunakan atau mengkonsumsi suatu produk ataupun jasa. Proses pengambilan keputusan oleh konsumen sering kali masih menjadi masalah yang

kompleks yang mendasari pengambilan keputusan tersebut. Seorang konsumen di dalam menentukan pilihannya terhadap suatu barang atau jasa dipengaruhi oleh empat faktor, yaitu:

a. Faktor Budaya

1) Budaya. Budaya adalah penyebab dasar keinginan dan perilaku

konsumen. Budaya memainkan peran yang penting dalam pembentukan sikap konsumen dan merupakan petunjuk penting mengenai nilai-nilai yang akan dianut oleh seorang konsumen.

diartikan sebagai komplek yang mencakup pengetahuan, keyakinan, seni, hukum, moral, kebiasaan, dan kapabilitas lainnya.

2) Sub Budaya. Masing-masing budaya terdiri dari sejumlah sub budaya yang lebih menampakkan identifikasi dan sosialisasi khusus bagi para anggotanya. Sub budaya mencakup nasionalisme, agama, kelompok,

ras dan wilayah geografis.

3) Kelas Sosial. Kelas sosial adalah pembagian masyarakat yang relatif

b. Faktor Sosial

Kelompok sosial adalah kesatuan sosial yang menjadi tempat

individu-individu berinteraksi satu sama lain karena adanya hubungan diantara mereka.9

1) Kelompok Referensi. Kelompok referensi seseorang terdiri dari kelompok yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang. Adanya interaksi

yang cukup berkesinambungan seperti keluarga, teman, tetangga dan teman sejawat.

2) Keluarga. Kita dapat membedakan dua keluarga dalam hidup pembeli, yang pertama merupakan orang tua seseorang, dari orang tualah seseorang mendapatkan pandangan tentang agama, politik,

ekonomi dan merasakan ambisi pribadi nilai atau harga diri dan cinta. Kedua, yaitu pasangan hidup anak-anak seseorang keluarga

merupakan organisasi pembeli yang paling penting dalam masyarakat dan telah diteliti secara intensif.

3) Peran dan Status. Seseorang umunya berpartisipasi dalam kelompok

selama hidupnya. Posisi seseorang dalam tiap kelompok dapat ditentukan dari segi peran dan status

9

Bashu Swastha dan Hani Handoko, Manajemen Pemasaran Analisis Perilaku Konsumen

c. Faktor Pribadi

1) Usaha dan Tahap Daur Ulang. Orang akan mengubah barang dan jasa

yang mereka beli sepanjang kehidupan mereka. Kebutuhan dan selera seseorang akan berubah sesuai dengan usia.

2) Pekerjaan. Pekerjaan seseorang mempengaruhi barang dan jasa yang dibeli nya.

3) Keadaan Ekonomi. Keadaan ekonomi sangat mempengaruhi pilihan

produk. Maka pemasar yang produknya peka terhadap pendapatan harus memperhatikan kecenderungan dalam pendapatan pribadi,

tabungan, dan tingkat bunga.

4) Gaya Hidup. Orang yang berasal dari sub kultur, kelas sosial, dan pekerjaan yang sama dapat mempunyai gaya hidup yang berbeda.

Konsep gaya hidup apabila digunakan oleh pemasar secara cermat, dapat membantu untuk memahami nilai-nilai konsumen yang terus

berubah dan bagaimana nilai-nilai tersebut mempengaruhi perilaku konsumen.

5) Kepribadian dan Konsep Diri. Setiap orang mempunyai kepribadian

d. Faktor Psikologis

1) Motivasi. Motivasi adalah suatu kebutuhan yang cukup kuat dan

mendesak yang mengarahkan seseorang agar dapat mencari kepuasan terhadap kebutuhan tersebut.

2) Persepsi. Seseorang yang termotivasi akan siap bereaksi. Bagaimana orang itu bertindak dipengaruhi oleh persepsi mengenai situasi.

3) Proses Belajar. Proses belajar menjelaskan perubahan dalam perilaku

seseorang yang timbul dari pengalaman dan kebanyakan perilaku manusia adalah hasil proses belajar.

4) Kepercayaan dan Sikap. Melalui tindakan dan proses belajar, orang akan mendapatkan kepercayaan dan sikap yang kemudian mempengaruhi perilaku pembeli.

Berdasarkan faktor-faktor tersebut, dapat disimpulkan bahwa faktor budaya dan sosial bisa dikategorikan menjadi faktor eksternal, sedangkan faktor

pribadi dan psikologis merupakan faktor internal. Faktor-faktor tersebut dikategorikan sebagai faktor eksternal maupun internal merupakan penentu perilaku seseorang dalam mengambil keputusan, baik dalam hal mengkonsumsi

C. Modal

1. Pengertian Modal

Pengertian modal usaha menurut Kamus Besar Bahasa Indonesia adalah uang yang dipakai sebagai pokok (induk) untuk berdagang, melepas uang, dan

sebagainya; harta benda (uang, barang, dan sebagainya) yang dapat dipergunakan untuk menghasilkan sesuatu yang menambah kekayaan”.10

Modal dalam pengertian ini dapat diinterpretasikan sebagai sejumlah uang yang

digunakan dalam menjalankan kegiatan-kegiatan bisnis. Banyak kalangan yang memandang bahwa modal uang bukanlah segala-galanya dalam sebuah bisnis.

Namun perlu dipahami bahwa uang dalam sebuah usaha sangat diperlukan. Yang menjadi persoalan di sini bukanlah penting tidaknya modal, karena keberadaannya memang sangat diperlukan, akan tetapi bagaimana mengelola

modal secara optimal sehingga bisnis yang dijalankan dapat berjalan lancar.11

2. Macam-macam Modal

a. Modal Sendiri

Modal sendiri adalah modal yang diperoleh dari pemilik usaha itu sendiri. Modal sendiri terdiri dari tabungan, sumbangan, hibah, saudara dan

lain sebagainya.12

10

www.kbbi.web.id, Diakses di KBBI Online pada tanggal 04 Juni 2015.

11

Amirullah dan Imam Hardjanto, Pengantar Bisnis (Yogyakarta: Graha Ilmu, 2005).

12

Kelebihan dari modal sendiri adalah:

1) Tidak ada biaya seperti biaya bunga atau biaya administrasi sehingga

tidak menjadi beban perusahaan.

2) Tidak tergantung pada pihak lain, artinya perolehan dana diperoleh

dari setoran pemilik modal.

3) Tidak ada keharusan pengembalian modal, artinya modal yang ditanamkan pemilik akan tertanam lama dan tidak ada masalah

seandainya pemilik modal mau mengalihkan pihak lain.

Kekurangan modal sendiri adalah:

1) Jumlahnya terbatas, artinya untuk memperoleh dalam jumlah tertentu sangat tergantung dari pemilik dan jumlahnya relatif terbatas.

2) Perolehan modal sendiri dalam jumlah tertentu dari calon pemilik

baru (calon pemegang saham baru) sulit karena mereka akan mempertimbangkan kinerja dan prospek usahanya.

b. Modal Asing (Pinjaman)

Modal asing atau modal pinjaman adalah modal yang biasanya diperoleh dari pihak luar perusahaan dan biasanya diperoleh dari pinjaman.

Keuntungan modal pinjaman adalah jumlahnya yang tidak terbatas, artinya tersedia dalam jumlah banyak. Di samping itu, dengan menggunakan modal

mengerjakan usaha dengan sungguh-sungguh. Sumber dana dari modal asing dapat diperoleh dari:

1) Pinjaman dari dunia perbankan, baik dari perbankan swasta maupun pemerintah atau perbankan asing.

2) Pinjaman dari lembaga keuangan seperti perusahaan pegadaian, modal ventura, asuransi leasing, dana pensiun, koperasi atau lembaga pembiayaan lainnya.

3) Pinjaman dari perusahaan non keuangan.

Kelebihan modal pinjaman adalah:

a) Jumlahnya tidak terbatas, artinya perusahaan dapat mengajukan modal pinjaman ke berbagai sumber. Selama dana yang diajukan perusahaan layak, perolehan dana tidak terlalu sulit. Banyak pihak

berusaha menawarkan dananya ke perusahaan yang dinilai memiliki prospek cerah.

b) Motivasi usaha tinggi. Hal ini merupakan kebalikan dari menggunakan modal sendiri. Jika menggunakan modal asing, motivasi pemilik untuk memajukan usaha tinggi, ini disebabkan

Kekurangan modal pinjaman adalah:

a) Dikarenakan berbagai biaya seperti bunga dan biaya administrasi.

Pinjaman yang diperoleh dari lembaga lain sudah pasti disertai berbagai kewajiban untuk membayar jasa seperti: bunga, biaya

administrasi, biaya provisi dan komisi, materai dan asuransi.

b) Harus dikembalikan. Modal asing wajib dikembalikan dalam jangka waktu yang telah disepakati. Hal ini bagi perusahaan yang sedang

mengalami likuiditas merupakan beban yang harus ditanggung. c) Beban moral. Perusahaan yang mengalami kegagalan atau masalah

yang mengakibatkan kerugian akan berdampak terhadap pinjaman sehingga akan menjadi beban moral atas utang yang belum atau akan dibayar. 13

c. Modal Patungan

Selain modal sendiri atau pinjaman, juga bisa menggunakan modal

usaha dengan cara berbagai kepemilikan usaha dengan orang lain. Caranya dengan menggabungkan antara modal sendiri dengan modal satu orang teman atau beberapa orang (yang berperan sebagai mitra usaha).14

13

Kasmir, Manajemen Perbankan (Jakarta: PT. Raja Grafindo Persada, 2007), h.91.

14

D. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan menurut Muhammad adalah pendanaan yang diberikan oleh suatu pihak lain untuk mendukung investasi yang telah direncanakan, baik yang

dilakukan sendiri ataupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan. Dengan kesepakatan antara bank dan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.15

Kasmir mengatakan bahwa pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.16

M. Syafi’i Antonio menjelaskan bahwa pembiayaan merupakan salah satu

tugas pokok bank yaitu memberikan fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.17

Dari pengertian diatas dapat diambil kesimpulan bahwa pembiayaan merupakan pendanaan berupa uang atau barang modal yang diberikan oleh suatu

15

Muhammad, Manajemen Pembiayaan Bank Syariah (Yogyakarta: UPPAMP YKPN, 2005), h. 17.

16

Kasmir, Dasar-dasar Perbankan (Jakarta: Raja Grafindo Persada, 2004), h.102.

17

pihak, baik bank maupun lembaga keuangan lain untuk mendukung kegiatan investasi atau usaha seseorang, yang dengan itu diwajibkan pengembalian disertai

dengan imbalan atau bagi hasil pada waktu yang telah disepakati oleh kedua pihak.

2. Tujuan Pembiayaan

Tujuan pembiayaan terdiri atas dua yaitu bersifat makro dan mikro. Tujuan yang bersifat makro, antara lain:18

a. Peningkatan ekonomi umat, artinya: masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan

akses ekonomi.

b. Tersedianya dana bagi peningkatan usaha, artinya: untuk pengembangan usaha membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh

dari pembiayaan. Pihak surplus dana menyalurkan kepada pihak yang minus dana.

c. Meningkatkan produktivitas dan memberi peluang bagi masyarakat untuk meningkatkan daya produksinya.

d. Membuka lapangan kerja baru.

Sedangkan tujuan yang bersifat mikro antara lain: a. Memaksimalkan laba.

18

b. Meminimaliasikan risiko kekurangan modal pada suatu usaha. c. Pendayagunaan sumber daya ekonomi.

d. Penyaluran kelebihan dana dari yang surplus dana ke yang minus dana.

3. Jenis Pembiayaan

a. Pembiayaan menurut jangka waktunya19

1) Pembiayaan jangka waktu pendek (1 bulan – 1 tahun) 2) Pembiayaan jangka menengah (1 tahun – 5 tahun) 3) Pembiayaan jangka waktu panjang (lebih dari 5 tahun)

b. Menurut sifat penggunaanya

1) Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2) Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan. Jenis pembiayaan yang diberikan pada umumnya bersifat perorangan.

c. Menurut keperluannya

1) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan dalam peningkatan produksi, baik secara kuantitatif,

19

yaitu peningkatan kualitas atau mutu hasil produksi dan untuk keperluan dagang atau peningkatan utility of place dari suatu

barang.

2) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

4. Prinsip Dasar Analisis Pembiayaan

Dalam memberikan pembiayaan terdapat enam prinsip dasar yang harus diketahui untuk memberi informasi mengenai itikad dari nasabah mengajukan

pembiayaan dan bagaimana kemampuan membayaranya. Prinsip-prinsip tersebut yaitu:

a. Character (Karakter). Penilaian terhadap karakter atau kepribadian

calon peminjam untuk memperkirakan kemungkinan bahwa peminjam dapat memenuhi kewajibannya.

b. Capital (Modal). Penilaian terhadap kemampuan modal yang dimiliki oleh calon peminjam, diukur dengan posisi usaha/perusahaan secara keseluruhan yang ditunjukkan oleh rasio keuangan dan penekanan

pada komposisi modalnya.

c. Capacity (Kapasitas). Penilaian tentang kemampuan peminjam untuk

peminjam di masa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya seperti karyawan, mesin, sarana produksi, cara

usahanya, dan lain sebagainya.

d. Collateral (Jaminan). Jaminan yang dimiliki calon peminjam.

Penilaian ini untuk lebih meyakinkan bahwa suatu resiko kegagalan pembayaran tercapai terjadi, maka jaminan dapat dipakai sebagai pengganti dari kewajibannya.

e. Condition of Economy (Kondisi Ekonomi). Pihak lembaga keuangan harus melihat kondisi ekonomi yang terjadi di masyarakat dan secara

spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh calon peminjam. Hal tersebut dilakukan karena kondisi ekstrenal memiliki pengaruh yang cukup besar dalam proses berjalannya usaha

calon peminjam dalam jangka panjang.

f. Constraint (Batasan). Batasan yang memungkinkan seseorang

melakukan bisnis di suatu tempat.

E. Lembaga Keuangan Syariah

1. Pengertian Lembaga Keuangan Syariah

Lembaga keuangan (Financial Institution) menurut Burhanuddin adalah suatu perusahaan yang usahanya bergerak di bidang jasa keuangan baik itu

Lembaga-lembaga keuangan yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip syariah disebut Lembaga Keuangan Syariah.

Lembaga keuangan syariah berfungsi menyediakan jasa perantara bagi pemilik modal dengan perusahaan yang membutuhkan dana tersebut. Kehadiran

lembaga keuangan inilah yang memfasilitasi arus peredaran uang dalam dunia bisnis, sehingga uang dari masyarakat dapat dikumpulkan dalam berbagai bentuk produk penghimpunan dana sebelum disalurkan kembali kepada yang

membutuhkan dalam bentuk pembiayaan.

Keberadaan lembaga keuangan syariah sekarang ini menunjukkan adanya

perkembangan yang semakin pesat. Hal ini sejalan dengan semakin meningkatnya kesadaran sebagian besar umat Islam untuk melaksanakan syariat Islam secara menyeluruh. Perkembangan ini tentu memberikan harapan baru bagi para pelaku

usaha untuk menjalankan bisnis yang tidak hanya berorientasi pada keuntungan materiil semata, tetapi juga sesuai dengan spirit hukum syariah yang menjanjikan

pemenuhan kebutuhan batiniyah.20

2. Lembaga Keuangan Syariah Bank dan Bukan Bank

Lembaga keuangan syariah tidak hanya terdiri dari perbankan syariah saja,

namun lembaga keuangan yang berdasarkan prinsip-prinsip syariah baik itu bank

20

maupun bukan bank pun juga termasuk lembaga keuangan syariah, diantara lembaga keuangan syariah yang dapat memberikan akses pembiayaan adalah:

a. Perbankan Syariah; adalah Bank yang beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata

cara bermuamalat secara Islam, yaitu menjauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.21

b. Badan Pembiayaan Rakyat Syariah (BPRS); adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka tabungan

dan atau bentuk lainnya dan menyalurkan dana sebagai usaha BPR yang operasinya menggunakan prinsip-prinsip syariah.22

c. Koperasi Syariah; adalah organisasi bisnis yang dimiliki dan

dioperasikan oleh orang-seorang dengan berlandaskan kegiatan ekonomi rakyat yang berdasarkan asas kekeluargaan berdasarkan

prinsip syariah.

d. Baitul Maal wat Tamwil; adalah balai usaha mandiri terpadu dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam

meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan

21 M. Syafi’I Antonio dan Karnaen Perwataatmadja,

Apa dan Bagaimana Bank Islam

(Yogyakarta: Dana Bhakti Wakaf, 2001), h.31.

22

kegiatan ekonomi. Selain itu BMT dapat menerima dana zakat, infak dan shadaqah serta mengoptimalkan distribusinya sesuai peraturan dan

amanahnya.23

e. Pegadaian Syariah; adalah suatu lembaga keuangan atau devisi dari

form pegadaian dengan memberikan uang pinjaman kepada nasabah yang sesuai dengan prinsip-prinsip syariah Islam.

3. Prinsip-prinsip Lembaga Keuangan Syariah

Dalam operasionalnya, lembaga keuangan syariah berada dalam koridor prinsip-prinsip:24

a. Keadilan, yakni berbagi keuntungan atas dasar penjualan riil sesuai kontribusi dan resiko masing-masing pihak.

b. Kemitraan, yang berarti posisi nasabah investor (penyimpan dana),

dan pengguna dana, serta lembaga keuangan itu sendiri, sejajar sebagai mitra usaha yang saling bersinergi untuk memperoleh keuntungan.

c. Transparansi, lembaga keuangan Syariah akan memberikan laporan keuangan secara terbuka dan berkesinambungan agar nasabah investor dapat mengetahui kondisi dananya.

23

B.S Kusmuljono, Menciptakan Kesempatan Rakyat Berusaha (Bogor: IPB Press, 2009).

24

d. Universal, yang artinya tidak membedakan suku, agama, ras, dan golongan dalam masyarakat sesuai dengan prinsip Islam sebagai

rahmatan lil alamin.

Dalam proses transaksi, terdapat hal yang dilarang di dalam lembaga

keuangan syariah, hal ini dikarenakan dalam bentuk transaksi terdapat kemungkinan adanya unsur-unsur yang menjadikan suatu transaksi menjadi haram.

Berikut diantara bentuk transaksi yang dilarang baik di dalam Al-Quran maupun Hadist:25

a. Tadlis (Penipuan); adalah situasi dimana adanya penipuan dari pihak penjual yang tidak diketahui oleh pihak pembeli.

b. Riba; adalah pengambilan tambahan, baik dalam transaksi jual-beli

maupun pinjam-meminjam, secara bathil atau bertentangam dengan prinsip muamalah dalam Islam.

c. Gharar; Gharar atau disebut juga taghrir adalah situasi dimana terjadi ketidakpastian dari kedua belah pihak yang bertransaksi.

d. Ikhtikar; adalah rekayasa pasar dalam supply dimana seorang penjual

mengambil keuntungan di atas keuntungan normal dengan cara mengurangi supply agar harga produk yang dijualnya naik.

25

e. Ba’i Najasy; adalah rekayasa pasar dalam demand dimana seorang pembeli menciptakan permintaan palsu, seolah-olah ada banyak

permintaan terhadap suatu produk sehingga harga jual produk itu akan naik.

f. Maysir (Perjudian); yang dimaksud dengan maysir atau perjudian adalah suatu permainan yang menempatkan salah satu pihak harus menanggung beban pihak yang lain akibat permainan tersebut.

g. Risywah (Suap-Menyuap); yang dimaksud dengan suap menyuap adalah memberi sesuatu kepada pihak lain yang untuk mendapatkan

sesuatu yang bukan haknya.

F. Variabel

Menurut Sugiyono, variabel penelitian pada dasarnya adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.26 Kidder

mengatakan bahwa variabel adalah suatu kualitas dimana peneliti mempelajari dan menarik kesimpulan darinya.27

Macam-macam variabel adalah:28

26

Sugiyono, Metode Penelitian Bisnis: Pendekatan Kuantitatif, Kualitatif, dan R&D

(Bandung: Alfabeta, 2009), h.38.

27

Louise Kidder. Research Method in Social Relation. 1981.

28

Sugiyono, Metode Penelitian Bisnis: Pendekatan Kuantitatif, Kualitatif, dan R&D

1. Variabel Dependen; adalah variabel stimulus, variabel yang mempengaruhi atau yang menjadi sebab erubahan atau timbulnya variabel dependen.

2. Variabel Independen; adalah variabel terikat, variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

3. Variabel Moderator; adalah variabel yang mempengaruhi (memperkuat/memperlemah) huungan antara variabel independen dengan variabel dependen.

4. Variabel Intervening; adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan variabel dependen menjadi

hubungan tidak langsung dan tidak dapat diamati atau diukur.

5. Variabel Kontrol; adalah variabel yang dikendalikan atau dibuat konstan sehingga pengaruh variabel independen terhadap dependen tidak

dipengaruhi oleh faktor luar yang tidak diteliti.

6. Variabel Epilon; adalah variabel yang secara teoritis mempengaruhi

variabel dependen/endogen akan tetapi tidak diteliti.

G. Hipotesis

Secara etimologis, hipotesis dibentuk dari dua kata, yaitu kata hypo dan kata

kurang atau kesimpulan yang masih belum sempurna.29 Hipotesis dalam sebuah penelitian baru sekedar jawaban sementara terhadap hasil penelitian yang akan

dilakukan dan jawaban itu masih diuji secara empirik kebenarannya.

29

BAB III

METODE PENELITIAN

Metode penelitian adalah cara atau strategi menyeluruh untuk menentukan atau memperoleh data yang diperlukan.1

Penelitian dalam penyusunan skripsi ini

menggunakan penelitian survey dengan menggunakan pendekatan analisis data

kuantitatif.

A. Lokasi Penelitian

Lokasi penelitian ini dilakukan di Pertokoan Pasar Raya Parung Jl. Raya

Parung No. 88 Gd. Pertokoan Pasar, Parung, Depok.

B. Metode Pengumpulan Data

1. Jenis Penelitian dan Sumber Data

Penelitian ini merupakan penelitian kuantitatif atau penelitian survey

yaitu penelitian yang menggunakan kuesioner sebagai instrumen penelitian.2 Penelitian ini akan meneliti tentang kajian yang bersifat numerik/angka yang

nanti nya akan menghasilkan interpretasi data. Penelitian kuantitiatif merupakan model keputusan yang menggunakan angka, angka mempunyai peranan yang

1

Irawan Soehartono, Metode Penelitian Sosial (Bandung: Rosdakarya, 1996), h. 6.

2

sangat penting dalam pembuatan, penggunaan, dan pemecahan model kuantitatif.3

Sumber data dalam penelitian ini adalah:

a. Data Primer

Data primer adalah data yang diperoleh langsung dari para responden, melalui penyebaran angket, yaitu teknik pengumpulan data dengan

menyerahkan atau mengirimkan daftar pertanyaan-pertanyaan untuk diisi sendiri oleh responden.4 Dalam hal ini kuesioner dibagikan langsung kepada pedagang pasar Parung.

b. Data Sekunder

Data sekunder, yaitu data yang diperoleh dari sumber kedua atau

sumber-sumber sekunder dari data yang dibutuhkan dan berhubungan dengan masalah yang sedang diteliti. Data tersebut didapatkan dengan cara mempelajari buku, dokumen, jurnal, dan internet yang dapat mendukung penelitian yang

berkaitan dan relevan dengan masalah penelitian serta untuk melengkapi data primer.

3

Dr. Muhammad Muslich, Metode Pengambilan Keputusan Kuantitatif (Jakarta: Bumi Aksara, 2009), h.2.

4

2. Teknik Pengumpulan Data

a. Observasi (pengamatan) adalah kegiatan keseharian seseorang dengan

menggunakan panca indera mata sebagai alat bantu utamanya.5

b. Kuesioner (angket) adalah daftar pertanyaan tertulis yang diberikan kepada subjek yang diteliti untuk mengumpulkan informasi yang

dibutuhkan peneliti. Kuesioner langsung dibagikan kepada pedagang pasar Parung.

c. Dokumentasi adalah pengambilan data yang diperoleh melalui

dokumen-dokumen.6

Penulis menggunakan data-data dan sumber-sumber yang ada

hubungannya dengan masalah yang akan dibahas. Sedangkan data-data ini, penulis peroleh dari buku-buku, profil company, dan arsip-arsip yang

berkaitan.

C. Populasi dan Sampel Objek Penelitian

Populasi adalah keseluruhan sifat atau keadaan seseorang, sesuatu benda, atau

sesuatu lembaga yang menjadi sasaran penelitian.7

Populasi pada penelitian ini adalah

para pedagang Pasar Parung yang berada di lantai satu, dua dan pedagang kaki lima yaitu berjumlah 400 pedagang yang aktif.

5

Husaini Usman dan Purnomo Setiady Akbar, Metodologi Penelitian Sosial, Cet. ke-4 (Jakarta: PT. Bumi Aksara, 2003), h. 53.

6

Ibid., h.73

7

Sedangkan sampel adalah sebagian dari keseluruhan sifat atau keadaan orang, benda, atau lembaga yang menjadi sasaran langsung penelitian. Sampel pada

penelitian ini adalah sebagian para pedagang pasar Parung yang diambil dari populasi pedagang secara keseluruhan. Adapun teknik pengambilan sampel dalam penelitian ini menggunakan cara Non Probability Sampling, yaitu teknik pengambilan sampling

yang tidak memberi peluang kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel8 atau pengambilan sampel yang bersifat tidak acak, dimana sampel dipilih berdasarkan pertimbangan-pertimbangan tertentu.

Metode Non Probability Sampling yang digunakan adalah Purposive Sampling yaitu teknik penentuan sampel dengan memilih responden secara kebetulan bertemu dan

layak dijadikan sampel dengan berbagai pertimbangan dan kriteria tertentu, yaitu responden yang merupakan pedagang yang menjadi nasabah lembaga keuangan

syariah.

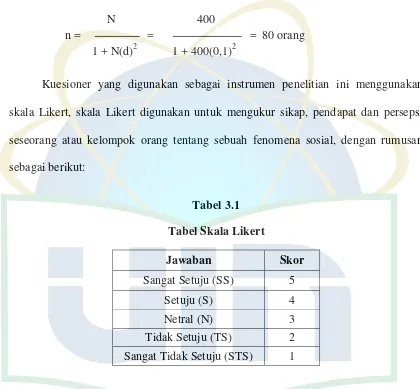

Adapun rumus menghitung besaran sampel yaitu:9

N

Sanapiah Faisal, Format-format Penelitian Sosial (Jakarta: PT. Grafindo Persada, 2005), h. 57-58

9

N = Jumlah Populasi

d = Nilai Presisi (penulis menggunakan 10%)

Dengan perhitungan sebagai berikut: N 400

n = = = 80 orang 1 + N(d)2 1 + 400(0,1)2

Kuesioner yang digunakan sebagai instrumen penelitian ini menggunakan

skala Likert, skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang sebuah fenomena sosial, dengan rumusan sebagai berikut:

Tabel 3.1

Tabel Skala Likert

Jawaban Skor

Sangat Setuju (SS) 5

Setuju (S) 4

Netral (N) 3

Tidak Setuju (TS) 2

D. Variabel Penelitian

Variabel penelitian merupakan objek pengamatan atau fenomena yang

diteliti.10

Adapun yang dijadikan variabel penelitian adalah:

1. Variabel Terikat (Dependent Variabel)

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas. Variabel terikat pada penelitian ini yaitu preferensi responden dalam memilih sumber permodalan di lembaga keuangan syariah. Variabel terikat dikonotaksikan dengan Y.

2. Variabel Bebas (Independent Variabel)

Variabel bebas adalah variabel stimulus atau yang mempengaruhi variabel

lain.11

Variabel bebas dalam penelitian ini yaitu faktor-faktor yang mempengaruhi

preferensi pedagang pasar Parung dalam memilih sumber permodalan, yaitu: 1) Faktor Pelayanan (X1)

2) Faktor Sosial (X2)

3) Faktor Lokasi (X3)

4) Faktor Agama (X4)

10

Ibnu Hajar, Dasar-dasar Penelitian Kuantitatif dalam Penenlitian (Jakarta: PT. Raja Grafindo Persada, 2000, Cet. Pertama), h. 156.

11

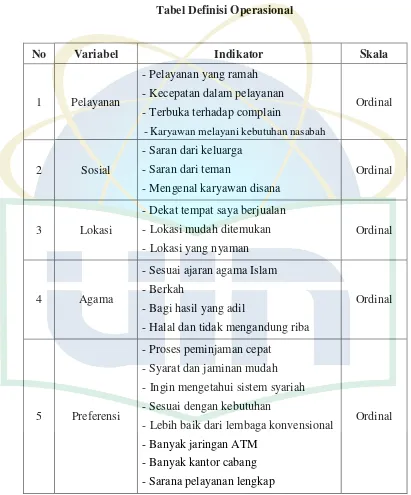

E. Definisi Operasional

Tabel 3.2

Tabel Definisi Operasional

No Variabel Indikator Skala

1 Pelayanan

- Pelayanan yang ramah - Kecepatan dalam pelayanan - Terbuka terhadap complain

- Karyawan melayani kebutuhan nasabah

Ordinal

- Dekat tempat saya berjualan - Lokasi mudah ditemukan - Lokasi yang nyaman

Ordinal

4 Agama

- Sesuai ajaran agama Islam - Berkah

- Bagi hasil yang adil

- Halal dan tidak mengandung riba

Ordinal

5 Preferensi

- Proses peminjaman cepat - Syarat dan jaminan mudah - Ingin mengetahui sistem syariah - Sesuai dengan kebutuhan

- Lebih baik dari lembaga konvensional - Banyak jaringan ATM

- Banyak kantor cabang - Sarana pelayanan lengkap

F. Hipotesis

1. Faktor Pelayanan

Ha1 : Terdapat pengaruh yang nyata antara faktor pelayanan terhadap

preferensi pedagang pasar Parung dalam memilih sumber permodalan di LKS.

Ho1 : Tidak terdapat pengaruh yang nyata antara faktor pelayanan terhadap

preferensi pedagang pasar Parung dalam memilih sumber permodalan di LKS.

2. Sosial

Ha2 : Terdapat pengaruh yang nyata antara faktor sosial terhadap preferensi

pedagang pasar Parung dalam memilih sumber permodalan di LKS.

Ho2 : Tidak terdapat pengaruh yang nyata antara faktor sosial terhadap

preferensi pedagang pasar Parung dalam memilih sumber permodalan di LKS.

3. Lokasi

Ha3 : Terdapat pengaruh yang nyata antara faktor lokasi terhadap preferensi

pedagang pasar Parung dalam memilih sumber permodalan di LKS.

Ho3 : Tidak terdapat pengaruh yang nyata antara faktor lokasi terhadap

preferensi pedagang pasar Parung dalam memilih sumber permodalan di LKS.

4. Agama

Ha4 : Terdapat pengaruh yang nyata antara faktor agama terhadap preferensi

Ho4 : Tidak terdapat pengaruh yang nyata antara faktor agama terhadap

preferensi pedagang pasar Parung dalam memilih sumber permodalan di LKS.

G. Teknik Analisis Data

1. Uji Validitas dan Reliabilitas

a. Uji Validitas

Uji validitas menunjukkan sejauh mana suatu alat pengukur itu mampu mengukur apa yang ingin diukur. Instrumen yang valid berarti alat

ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Jadi validitas ingin mengukur apakah pertanyaan dalam kuesioner yang dibuat

sudah betul-betul dapat mengukur apa yang hendak diukur. Dengan kata lain, jika sebuah kuesioner/instrument penelitian sudah dinyatakan valid berarti kuesioner tersebut mampu memperoleh data yang tepat dari variabel yang

hendak diteliti. Validitas suatu butir pertanyaan dapat dilihat pada tabel Correlations, jika butir pertanyaan itu valid terdapat tanda bintang (*) pada

hasil Pearson Correlation.

b. Uji Reliabilitas

Apabila alat suatu pengukuran telah dinyatakan valid, maka tahapan

berikutnya adalah mengukur reliabilitas dari alat. Uji realibilitas adalah alat untuk mengukur suatu instrumen penelitian yang merupakan indikator dari

jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari

waktu ke waktu.12

Untuk melihat reliabilitas, maka dihitung Cronbach Alpha

masing-masing variabel. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji stastistik Cronbach Alpha (ɑ). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60.13

2. Uji Asumsi Klasik

a. Uji Normalitas

Salah satu asumsi dalam analisis statistika adalah data berdistribusi

normal. Distribusi normal merupakan distribusi kontinu yang sangat penting dalam statistik dan banyak dipakai dalam memecahkan persoalan. Distribusi

normal disebut juga distribusi Gauss.

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variabel independen dan variabel dependen keduanya mempunyai

distribusi normal. Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal.

Untuk mengetahui apakah data normal atau tidak dapat menggunakan beberapa cara, yaitu:

12

Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS (Semarang: Badan Penerbit Universitas Diponegoro, 2009) h. 45.

13

1) Normal P-P Plot

Uji normalitas data dengan P-P Plot dapat dikatakan normal jika

gambar titik-titik data menyebar di sekitar garis diagonal, dab penyebaran titik-titik data searahmengikuti garis diagonal.

2) Uji Kolmogorof-Smirnov

Nilai Kolmogorof Smirnov digunakan untuk mengetahui bagaimana distribusi normal data, yaitu jika:

Asymp. Sig (2-tailed) > 0.05 maka Ho ditolak (data berdistribusi normal)

Asymp. Sig (2-tailed) < 0.05 maka Ha diterima (data berdistribusi tidak normal)

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada atau tidak nya variabel bebas yang memiliki kemiripan dengan variabel bebas lainnya dalam

satu model. Dalam penelitian ini, pengujian multikolinearitas dilakukan dengan menggunakan Variance Inflation Factor (VIF) antar variabel independen yang dilihat pada matriks korelasi. Jika koefisien korelasi cukup

jika koefisien korelasi kurang dari 0,90 maka tidak terjadi multikolinearitas dalam model.14

c. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan untuk menguji apakah sebuah

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Asumsi heteroskedastisitas adalah apabila variansi dari faktor penganggu selalu sama pada data pengamatan yang satu ke data

pengamatan lain. Jika ciri ini terpenuhi, berarti variansi faktor penganggu pada kelompok data tersebut bersifat homoskedastik. Jika asumsi itu tidak

dapat dipenuhi, maka dapat dikatakan terjadi penyimpangan. Penyimpangan terhadap faktor pengganggu demikian disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastis dan tidak terjadi heteroskedastisitas.

3. Uji Koefisien Korelasi dan Koefisien Determinasi

a. Uji Koefisien Korelasi (R)

Analisis koefisien korelasi digunakan untuk mengetahui hubungan antara dua variabel independen (kualitas pelayanan, sosial, lokasi, dan agama) terhadap variabel dependen (preferensi di lembaga keuangan syariah) secara

serentak. Koefisien korelasi digunakan sebagai indikator dalam melihat

14