FAKTOR-FAKTOR YANG MEMENGARUHI PARTISIPASI DAN

TINGKAT KEPUASAN UMK TERHADAP KBMT

Kasus: Koperasi Baitul Maal Wattamwil (KBMT) Wasilah Kota Bogor

INTANIA CAHYA SARI

PROGRAM STUDI EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan skripsi berjudul Faktor-faktor yang Memengaruhi Partisipasi dan Tingkat Kepuasan UMK (Usaha Mikro Kecil) Terhadap KBMT Wasilah adalah benar karya saya denga arahan dari komisi pembimbing dan belum dianjurkan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2014

Intania Cahya Sari

ABSTRAK

INTANIA CAHYA SARI. Faktor-faktor yang Memengaruhi Partisipasi dan Tingkat Kepuasan UKM terhadap KBMT. Kasus: Koperasi Baitul Maal Wattamwil (KBMT) Wasilah Kota Bogor. Dibimbing oleh YETI LIS PURNAMADEWI dan RANTI WILIASIH.

Koperasi syariah merupakan soko guru perekonomian Indonesia yang dapat dijadikan alternatif sumber pembiayaan bagi UMK dimana salah satu permasalahan UMK adalah permodalan. Koperasi aktif Kota Bogor mengalami peningkatan dari 225 unit pada tahun 2010 menjadi 301 unit pada tahun 2014, namun di sisi lain terjadi penurunan jumlah unit usaha mikro dan kecil dari 911 unit pada tahun 2010 menurun menjadi 682 unit pada tahun 2013. Dengan demikian, penelitian ini bertujuan untuk menganalisis faktor-faktor yang memengaruhi partisipasi dan tingkat kepuasan UMK terhadap pembiayaan KBMT Wasilah Kota Bogor. Data utama yang digunakan dalam penelitian ini adalah data primer yang dikumpulkan dari responden UMK anggota KBMT yang dipilih secara puposive, sementara metode analisis yang digunakan adalah metode regresi logistik untuk mengetahui faktor-faktor yang mempengaruhi partisipasi UMK dan metode Importance Performance Analysis untuk menganalisis persepsi dan tingkat kepuasan anggota terhadap pelayanan pembiayaan KBMT Wasilah. Hasil penelitian menunjukan bahwa faktor-faktor yang memengaruhi partisipasi anggota terhadap layanan pembiayaan adalah lama usaha, total aset, jumlah anggota, dan umur anggota yang berhubungan positif kecuali umur anggota. Sebagian besar atribut pelayanan yang dianggap penting oleh anggota dinilai anggota sudah memiliki kinerja yang baik sesuai harapannya dan atribut pelayanan KBMT yang dianggap penting tetapi masih harus ditingkatkan kinerjanya adalah tingkat keterampilan petugas dalam meyakinkan anggota untuk tidak melakukan kesalahan dalam transaksi dan tingkat kecepatan petugas dalam menanggapi keluhan anggota.

Kata kunci:, KBMT, UMK, partisipasi, tingkat kepuasan pelayanan, regresi logistik dan Importance Performance Analysis

ABSTRACT

INTANIA CAHYA SARI. Factors Affecting SMEs’ Participation and Satisfaction of KBMT Wasilah Bogor. Case Study: Koperasi Baitul Maal Wattamwil (KBMT) Wasilah Bogor. Supervised by YETI LIS PURNAMADEWI and RANTI WILIASIH.

primary data collected from SMEs which are members of KBMT that are elected purposively, while the method of analysis used logistic regression to determine the factors that influence the participation of SMEs and Importance Performance Analysis to analyze the perceptions and members’ satisfaction levels of the KBMT Wasilah’s finance services. The results showed that the factors influencing the members’ participation of the financial services business are period of business, total assets, number of members, and members’ age. All factors have positive relation expect for age members. Most of the service attributes which are considered important and rated by members already have a good performance in accordance with expectation and KBMT service attributes that are considered important but still need to be not make a mistake in the transaction and the rate of staff in responsing complaints from members.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi Program Studi Ekonomi Syariah

FAKTOR-FAKTOR YANG MEMENGARUHI PARTISIPASI

DAN TINGKAT KEPUASAN UMK TERHADAP KBMT

Kasus: Koperasi Baitul Maal Wattamwil (KBMT) Wasilah Kota

Bogor

PROGRAM STUDI EKONOMI SYARIAH DEPARTEMEN EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2014

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala kerunia-Nya sehingga dapat menyelesaikan skripsi yang berjudul “Faktor -faktor yang Memengaruhi Partisipasi dan Tingkat Kepuasan UMK Terhadap KBMT Wasilah”. Studi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Dr Yeti Lis Purnamadewi M.Sc,Agr dan Ranti Wiliasih S.P,M.Si selaku dosen pembimbing atas arahan dan bimbingannya dalam penulisan skripsi ini. Terima kasih juga kepada Dr Irfan Syauqi Beik, M.Ec selaku dosen penguji utama dan Deni Lubis, MA selaku komisi akademik. Ungkapan terima kasih kepada Bapak (Nana Supriatna), Ibu (Rusnawati), adik-adik (Fajar dan Nadya), atas segala doa, dukungan, dan kasih sayangnya. Terima kasih juga penulis ucapkan kepada para responden yang telah berpartisipasi dalam penelitian ini, dosen-dosen Ekonomi Syariah atas bimbingannya selama ini, kepada teman-teman sebimbingan Fakhri, Chyntia, Shintia, Vina, Ema, Ria, Vina dan teman-teman Ekonomi Syariah 47. Terakhir penulis sampaikan juga terimakasih kepada semua pengurus KBMT Wasilah, terutama pada Pak Rony dan Pak Andri yang sudah mengizinkan melakukan penelitian dan Pak Jeny yang sudah mengantar dalam turun lapang. Semoga karya ilmiah ini bermanfaat.

Bogor, November 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan Penelitan 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Lembaga Keuangan Koperasi Syariah 5

Produk Pembiayaan Syariah 5

Usaha Mikro Kecil (UMK) 8

Landasan Teori 8

Penelitian Terdahulu 11

Kerangka Pemikiran 12

METODE PENELITIAN 13

Lokasi dan Waktu Penelitian 13

Jenis, Sumber dan Metode Pengumpulan Data 13

Metode Penentuan Sampling 14

Metode Pengolahan dan Analisis Data 14

HASIL DAN PEMBAHASAN 17

Kinerja dan Gambaran Umum KBMT 17

Kinerja dan Kondisi Usaha Mikro Kecil (UMK) 19

Faktor-faktor yang Memengaruhi Partisipasi UMK Terhadap Layanan

Pembiyaan KBMT Wasilah 23

Persepsi dan Kepuasan Anggota Terhadap Pelayanan KBMT Wasilah 25

SIMPULAN DAN SARAN 29

Simpulan 29

Saran 30

LAMPIRAN 33

DAFTAR TABEL

1 Perkembangan pangsa pasar usaha mikro, kecil, menengah dan besar tahun

2008-2012 1

2 Realisasi kinerja koperasi Kota Bogor Tahun 2010-2014 3 3 Jumlah perusahaan perdagangan dan nilai investasi tahun 2011-2012 4

4 Kriteria Usaha Mikro Kecil (UMK) 8

5 Jumlah anggota KBMT berdasarkan sektor usaha 2014 14 6 Perkembangan penyaluran pembiayaan, jumlah rekening, rata-rata kepemilikan

rekening, keaggotaan, sisa hasil usaha KBMT Wasilah tahun 2009-2012 18 7 Statistik deskriptif karakteristik UMK anggota KBMT 19

8 Jenis usaha UMK anggota KBMT 20

9 Lama usaha UMK anggota KBMT 21

10 Nilai rata-rata omset usaha UMK anggota KBMT 21 11 Kondisi UMK anggota KBMT setelah berpartisipasi terhadap layanan

pembiayaan 22

12 Alasan anggota memilih meminjam kepada KBMT Wasilah (%) 22 13 Peruntukan dana pembiayaan untuk UMK (juta rupiah) 22

14 Hasil pendugaan parameter logit 23

15 Faktor-faktor yang memengaruhi tingkat partisipasi UMK terhadap layanan

pembiayaan KBMT Wasilah 24

DAFTAR GAMBAR

1 Strategi pemasaran Koperasi Syariah 10

2 Kerangka pemikiran 13

3 Matriks kepentingan kinerja 16

4 Akad Pembiayaan 23

5 Diagram kartesius IPA anggota KBMT 25

DAFTAR LAMPIRAN

1 Hasil Data Olahan Regresi Logistik 33

2 Skor Kepentingan dan Kinerja 35

3 Kuisoner Faktor-faktor yang Memengaruhi Partisipasi UMK Terhadap KBMT

Wasilah Kota Bogor 37

4 Kuisioner Importance Performance Analysis 44

5 Jumlah Usaha Mikro dan Kecil (UMK) Menurut Provinsi di Indonesia Pada

Tahun 2013 45

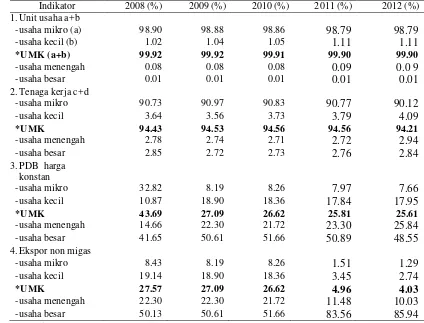

Tabel 1 Perkembangan pangsa pasar usaha mikro, kecil, menengah dan besar tahun

Sumber: Kementrian Koperasi dan UKM 2013

PENDAHULUAN

Latar Belakang

Usaha Mikro Kecil (UMK) mempunyai peranan yang sangat penting bagi pertumbuhan perekonomian, terutama di negara sedang berkembang seperti Indonesia, sebagai sumber pertumbuhan kesempatan kerja dan pendapatan. Fakta menunjukkan bahwa unit usaha dan kesempatan kerja yang diciptakan oleh UMK lebih banyak dibandingkan dengan usaha menengah maupun besar.

Menurut data Kementrian Koperasi dan UKM tahun 2013 pada Tabel 1, UMK telah menjadi pelaku mayoritas dibidang usaha mencapai 99.90% pangsa pasar, kemudian tenaga kerja yang dihasilkan UMK juga besar mencapai sekitar 94.21% pada tahun 2012. Oleh karena itu UMK sangat diharapkan untuk bisa terus berperan optimal dalam upaya mengurangi pengangguran, karena mempunyai peran yang sangat strategis dalam membantu upaya pemerintah untuk mengurangi kemiskinan.

2

tahun 2008 adalah 43.69%, menurun menjadi 25.61% pada tahun 2012. Dalam ekspor pun pangsanya jauh lebih rendah yaitu pada tahun 2008 hanya 27.57% menurun menjadi 4.03% pada tahun 2012 (Kementrian Koperasi dan UKM 2013). Pertumbuhan ekonomi yang tinggi tidak akan berarti apa-apa bagi kesejahteraan masyarakat tanpa adanya pemerataan yang adil bagi masyarakat (Damanhuri 2010)

Terlepas dari itu semua, UMK memiliki beberapa permasalahan, diantaranya permasalahan dari aspek pemasaran, aspek menejemen, aspek teknis dan aspek keuangan. Keempat permasalahan tersebut sering dihadapi oleh usaha mikro, karena usaha mikro hampir tidak memiliki akses yang luas terhadap sumber permodalan. Kebutuhan akan permodalan tidak dapat dipenuhi oleh lembaga keuangan modern seperti perbankan, karena pengusaha kecil tidak dapat menerima prosedur yang telah ditetapkan oleh perbankan, (Ridwan 2011).

Besarnya jumlah unit usaha mikro dapat dijadikan sebagai prioritas utama dalam pelaksanaan pembangunan nasional. Dalam hal ini, PINBUK berpartisipasi dengan strategi menumbuhkembangkan kelembagaan swadaya masyarakat Lembaga Keuangan Mikro (LKM) yang dapat menjangkau dan melayani lebih banyak unit usaha mereka yang tidak mungkin dijangkau langsung oleh lembaga keuangan dan perbankan umum (Redaksi 2013).

Jawa Barat merupakan provinsi yang mempunyai UMK terbesar ketiga di Indonesia setelah Jawa Tengah dan Jawa Timur, yaitu sebanyak 810 263 unit usaha, BPS 2013 (Lampiran 5). Berdasarkan sisi perekonomian secara makro, Jawa Barat memiliki kontribusi terhadap tingkat pertumbuhan ekonomi rata-rata sebesar 7.33% berdasarkan harga konstan 1993 dalam periode prakrisis tahun 1993-1997, lebih besar dari tingkat pertumbuhan nasional rata-rata sebesar 7% (Nugrahadi dan Siregar 2010).

Kota Bogor merupakan potensi yang strategis bagi perkembangan dan pertumbuhan ekonomi dan jasa, pusat kegiatan nasional untuk industri, perdagangan, transportasi, komunikasi dan pariwisata. Selain itu kota Bogor terus mengalami kemajuan, memposisikan sektor perdagangan menjadi salah satu sektor ekonomi andalan mempunyai unit usaha formal sebanyak 8 227 unit yang dapat menyerap tenaga kerja terbanyak diantara Provinsi yang ada di Jawa Barat yaitu sebesar 268 543 unit yang dapat menghasilkan investasi usaha sebanyak 23 266 318.37 juta, BPS 2012 (Lampiran 6).

3 Sesuai dengan firman Allah SWT dalam surat an-Nissa’: 29 “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perdagangan yang berlaku dengan suka sama suka (dengan penuh keridhaan) diantara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu”.

Banyak faktor yang memengaruhi partisipasi UMK terhadap lembaga koperasi syariah. Menurut Pristiyanto, bintoro dan soekarno (2013), terdapat lima prioritas strategi secara berurut yaitu, (1) peningkatan mutu layanan dan pengelolaan sesuai syariah; (2) meningkatakan pencitraan koperasi melalui peningkatan pengawasan internal dan akuntabilitas laporan keuangan; (3) meningkatkan mutu SDM yang handal dan tangguh; (4) menjalin hubungan baik/kemitraan dengan lembaga keuangan/donor; (5) optimalisasi pelayanan dan pembinaan/pendampingan usaha anggota untuk memotivasi loyalitas dan minat menabung anggota. Maka dari itu penelitian ini ingin menganalisis faktor-faktor yang memengaruhi partisipasi dan tingkat kepuasan UMK terhadap KBMT.

Rumusan Masalah

Kendala yang sering terkemuka dalam setiap permasalahan UMK adalah lemahnya dalam bidang permodalan. Usaha mikro maupun kecil hampir tidak memiliki akses yang luas terhadap sumber permodalan sehingga tidak dapat dipenuhi oleh lembaga keuangan modern, karena usaha mikro dan kecil tidak dapat memenuhi prosedur yang telah ditetapnya. Oleh karenanya pelayanan kredit yang ideal harus mencerminkan prinsip sosial dan ekonomi yang ditunjukan dengan adanya kepedulian lembaga tersebut dengan masyarakat dilingkungannya.

Kehadiran BMT (Baitul Maal Wattamwil), sebagai salah satu alternatif baru dalam dunia pemberdayaan masyarakat melalui sistem simpan pinjam syariah dimaksudkan untuk menjadi alternatif yang lebih inovatif dalam jasa keuangan. Dari segi namanya Baitul Maal berarti lembaga sosial seperti BAZIS (Badan Amil Zakat) sedangkan Baitul Tamwil berarti lembaga bisnis. Oleh karenanya BMT secara nama telah melekat dua ciri sosial dan bisnis (Ridwan 2011).

Pada Tabel 2 menjelaskan bahwa Realisasi Kinerja Koperasi termasuk didalamnya KBMT Kota Bogor, semakin bertambah dari tahun ke tahunnya. Jumlah Koperasi dan KBMT aktif pada tahun 2010 terdapat 225 unit meningkat menjadi 301 unit pada tahun 2014 (Dinas Koperasi dan UMK Kota Bogor 2014).

Akan tetapi pada kenyataannya, walaupun jumlah Koperasi dan KBMT aktif mengalami peningkatan setiap tahunnya, terjadi penurunan dalam unit UMK pada tahun 2010-2012 di Kota Bogor. Menurut data BPS tahun 2013 pada Tabel 3 terjadi penurunan drastis dari jumlah unit UMK, yaitu pada tahun 2010 terdapat 911 unit menurun menjadi 286 unit pada tahun 2012 (BPS Kota Bogor 2013).

Tabel 2 Realisasi kinerja koperasi Kota Bogor Tahun 2010-2014

Indikator Realisasi Kinerja

2010 2011 2012 2013

Jumlah Koperasi 756 766 774 778

Jumlah Koperasi Aktif 255 274 287 301

4

Berdasarkan penjelasan diatas, maka penelitian ini mengambil kasus KBMT Wasilah di Kota Bogor. Skripsi ini akan menjawab beberapa pertanyaan sebagai berikut:

1. Bagaimana kinerja KBMT Wasilah terhadap pelayanan pembiayaan UMK? 2. Faktor apa saja yang memengaruhi partisipasi UMK terhadap layanan

keuangan pembiayaan KBMT Wasilah?

3. Bagaimana persepsi dan tingkat kepuasan anggota terhadap pelayanan KBMT Wasilah

Tujuan Penelitan

Berdasarkan uraian latar belakang dan permasalahan diatas, maka tujuan penelitian ini adalah sebagai berikut:

1. Mempelajari kinerja KBMT dan kondisi UMK

2. Menganalisis faktor-faktor yang memengaruhi partisipasi UMK terhadap layanan pembiayaan KBMT Wasilah

3. Menganalisis persepsi dan tingkat kepuasan anggota terhadap pelayanan KBMT Wasilah

Manfaat Penelitian Adapun manfaat dari penelitian ini adalah:

1. Dapat digunakan sebagai sarana untuk menambah wawasan keilmuan dan dapat digunakan sebagai masukan dan referensi bagi pihak-pihak yang melakukan penelitian serupa.

2. Bagi penulis, dengan melakukan penelitian ini diharapkan penulis memperoleh ilmu pengetahuan dan pengalaman baru mengenai KBMT dan UMK.

3. Sebagai tambahan pengetahuan bagi pembaca.

4. Sebagai masukan dan tambahan serta bahan pertimbangan dalam mengatasi permasalahan yang dihadapi oleh KBMT untuk memberikan pembiayaan terhadap UMK.

Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini dimaksudkan untuk membatasi permasalahan dalam melakukan analisis. Batasan penelitian ini yaitu:

1. Lembaga yang diteliti adalah KBMT Wasilah yang terletak di Jl. Perintis Kemerdekaan no. 18, Kota Bogor.

2. Unit sampel terdiri dari anggota KBMT yang aktif dan tidak aktif terhadap layanan pembiayaan.

Tabel 3 Jumlah perusahaan perdagangan dan nilai investasi tahun 2011-2012 Indikator Jumlah perusahaan

2010 2011 2012 2013 Usaha mikro 675 150 192 377

Usaha kecil 316 213 94 305

Jumlah 911 363 286 682

5

TINJAUAN PUSTAKA

Lembaga Keuangan Koperasi Syariah

Secara umum prinsip operasional Koperasi adalah membantu kesejahteraan para anggota dalam bentuk gotong royong dan tentunya prinsip tersebut tidaklah menyimpang dati sudut pandang syariah yaitu prinsip gotong royong (ta’awun ala

birri) dan bersifat kolektif (berjamaah) dalam membangun kemandirian hidup. Melalui hal inilah, perlu adanya proses internalisasi terhadap pola pemikiran dan tata cara pengelolaan, produk-produk dan hukum yang diberlakukan harus sesuai syariah. Dengan kata lain Koperasi syariah merupakan Konversi dari Koperasi Konvensional melalui pendekatan yang sesuai dengan syariat Islam dan peneladanan ekonomi yang dilakukan Rasulullah dan para sahabatnya, (Buchori 2012).

Koperasi syariah mulai dikenal oleh masyarakat pada saat maraknya pertumbuhan BMT di masyarakat, karena BMT menggunakan badan hukum yang sama seperti Koperasi pada umumnya yang berasaskan pada kekeluargaan. BMT merupakan singkatan dari Baitul Mal wa Tamwil, secara harfiah dapat dibagi menjadi dua pengertian, yaitu baitul mal artinya rumah dana dan baitul tamwil

artinya rumah usaha. Pengertian baitul Mal wa Tamwil secara harfiah dibagi menjadi dua bagian, yaitu baitul mal berarti rumah dana dan baitul tamwil berarti rumah usaha. Dari pengertian secara harfiah dapat makna secara menyeluruh yaitu bahwa BMT merupakan organisasi bisnis yang berperan secara sosial, (Ridwan 2011).

Peran BMT secara sosial akan terlihat pada definisi baitul maal, sedangkan peran BMT secara bisnis terlihat pada baitul tamwil. Sebagai lembaga sosial, baitul maal memiliki kesamaan fungsi dan peran dengan lembaga LAZ, fungsi tersebut paling tidak meliputi upaya pengumpulan dana zakat, infak, sedekah, wakaf, dan sumber dana-dana sosial lainnya.

Sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada sektor keuangan, yakni simpan pinjam. Usaha ini menyesuaikan dengan peranan perbankan yakni penghimpunan dana anggota dan calon anggota (nasabah) serta menyalurkan kepada sektor ekonomi yang halal dan menguntungkan. Misi BMT adalah membangun dan mengembangkan tatanan perekonomian dan struktur masyarakat madani yang adil berkemakmuran dan berkeadilan yang berlandaskan asas syariah dan ridho Allah SWT.

Produk Pembiayaan Syariah Pembiayaan Berdasarkan Prinsip Jual Beli

Pembiayaan jual beli dalam koperasi syariah memiliki beragam jenis yang dapat dilakukan antara lain seperti (Buchori 2012):

1.Bai’ Al Murabahah

6

adalah akad jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati.

2. Bai’ As Salam

Definisi Salam menurut bahasa adalah Salaf (pendahuluan) sementara menurut istilah adalah penjualan suatu barang dengan pesanan yang disebutkan sifat-sifatnya sebagai persyaratan jual beli dan barang tersebut masih dalam tanggungan penjual, dimana syarat-syarat tersebut diantaranya adalah mendahulukan pembayaran pada waktu akad disepakati. Definisi menurut teknis koperasi syariah adalah akad jual beli barang (komoditi) dengan pesanan dimana harga dibayar terlebih dahulu (pada saat akad disepakati), sedangkan barangnya akan diserahkan kemudian dalam jangka waktu yang disepakati.

3. Bai’ Al Istisna

Definisi Istishna menurut bahasa adalah minta dibuatkan sementara menurut istilah adalah akad jual beli dimana Shanni (produsen) ditugaskan untuk membuat suatu barang (pesanan) oleh Mustahni (pemesan). Definisi menurut teknis koperasi syariah Istishna adalah akad jual beli dalam bentuk pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pesanan (pembeli, Mustashni) dan penjual (pembuat, Shanni). Pembayaran istishna dapat dilakukan dengan atau tanpa uang muka.

Pembiayaan Berdasarkan Prinsip Kerjasama/Investasi

Kerjasama dapat dilakukan dalam bentuk mudharabah dan musyarakah. Dalam penyaluran dana dalam bentuk Mudharabah dan Musyarakah, koperasi syariah bertindak selaku pemilik dana (Shahibul Maal) sedangkan pengguna dana adalah pengusaha (Mudharib) kerjasama yang dapat dilakukan untuk mendanai sebuah usaha yang dinyatakan layak untuk didanai (Buchori 2012).

1. Mudharabah

Definisi secara fiqih Mudharabah disebut juga Muqaradhah yang berarti bepergian untuk urusan dagang. Secara muamalah berarti pemilik modal (Shahibul Maal) menyerahkan modalnya kepada pekerja/pedagang/pelaku usaha (Mudharib) untuk diputar sebagai usaha, sedangkan keuntungan usaha itu dibagi menurut kesepakatan bersama. Definisi koperasi syariah dari akad

Mudharabah adalah bentuk kerjasama antara koperasi syariah selaku pemili dana (Shahibul Maal) dengan anggotanya yang bertindak sebagai pengelola usaha (Mudharib) yang produktif dan halal.

2. Musyarakah

Definisi secara fiqih Musyarakah berasal dari kata Syirkah yang berarti percampuran. Menurut istilah fiqih musyarakah berarti akad antara orang-orang yang berserikat dalam hal modal dan keuntungan. Definisi di koperasi syariah dari akad Musyarakah adalah bentuk kerjasama antara koperasi syariah dengan anggotanya. Baik koperasi syariah dengan maupun anggotanya masing-masing menyetorkan sebagaian modal usaha.

Pembiayaan Berdasarkan Prinsip Jasa

7 1. Al Ijarah (sewa)

Definisi secara Fiqih Ijarah adalah akad pemindahan hal guna (manfaat). Definisi dalam koperasi jasa Al Ijarah adalah akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

2. Ijarah Muntahiya Bittamlik

Definisi secara Fiqih adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, diikuti dengan pemindahan kepemilikan barang itu sendiri. Pada dasarnya

Ijarah Muntahiya Bittamlik dengan Ijarah biasa memiliki kesamaan yaitu objek sewa barang. Perbedaannya hanya pada akhir sewa. Pada akad Ijarah

biasa barang yang disewakan sewa tetap menjadi milik koperasi syariah, sementara pada akad Ijarah Muntahiya Bittamlik pada akhir sewa barang diberikan kepada penyewa yang dinyatakan diawal sewa.

Produk Kebajikan 1. Al Qardh

Definisi secara Fiqih Qard atau disebut Iqrad secara etimologi berarti pinjaman. Secara terminology muamalah (ta’rif) adalah meminjam sesuatu yang harus dikembalikan dengan mengganti yang sama. Koperasi syariah memberikan fasilitas pinjaman darurat (emergency loan) kepada anggotanya yang membutuhkan tanpa disertai imbalan dengan kewajiban anggota mengembalikan pokok pinjaman sekaligus atau dicicil dalam jangka waktu tertentu. Sumber dana Qard berasal dari dana dalam koperasi syariah atau laba yang disisihkan.

2. Al Qardhul Hasan

Definisi Al Qardhul Hasan secara operasionalnya sama dengan Al Qard

atau disebut dengan iqrad yang didasarkan pada perbuatan saling tolong menolong. Yang membedakan adalah sumber dananya, pada Al Qardul Hasan

sumber dana dipinjamkan bersumber dari dana ZIS, sementara Qard bersumber dari dana modal koperasi syariah atau laba yang disisihkan.

Produk Pelengkap Koperasi Syariah 1. Jasa Wadi’ah (Titipan)

Definisi secara fiqih, Wadi’ah berarti titipan, secara terminologi menurut Hanafiyah berarti memberikan wewenang kepada orang lain untuk menjaga hartanya. Sedangkan menurut Syafi’iyah berarti mewakilkan orang lain untuk memelihara harta tertentu dengan cara tertentu. Jasa Wadi’ah dalam koperasi syariah dalam bentuk penyediaan jasa penitipan barang dalam bentuk deposit box seperti locker karyawan atau penitipan sepeda motor, mobil dan barang lainnya.

2. Hawalah Bil Ujroh (Anjak Piutang)

8

3. Jasa Rahn (Gadai)

Rahn secara bahasa memiliki arti menahan, secara istilah adalah menahan sesuatu barang yang disebabkan adanya transaksi muamalah yang tidak secara tunai. Rahn (Gadai) timbul karena adanya kebutuhan keuangan yang mendesak dari para anggotanya dan koperasi syariah dapat memenuhinya dengan cara barang milik anggota dikuasai oleh koperasi dengan kesepakatan bersama. 4. Jasa Wakalah (Perwakilan)

Al Wakalah bermakna at tafwidh atau penyerahan, pendelegasian pemberian mandat, yaitu pelimpahan kekuasaan oleh seseorang kepada yang lain dalam hal yang diwakilkan. Definisi menurut koperasi syariah adalah penyerahan, pendelegasianatau pemberian mandat dari anggota kepada koperasi syariah atau sebaliknya dari anggota ke koperasi syariah denga ataupun tanpa imbalan.

5. Kafalah (Penjaminan)

Secara bahasa Kafalah berarti penjaminan, pengertian yang dimaksud dalam koperasi syariah adalah penjaminan yang dilakukan koperasi syariah kepada nggotanya dengan tujuan mendapatkan fasilitas dari pihak lain dan anggota memeberikan imbalan dalam bentuk fee/ujroh.

Usaha Mikro Kecil (UMK)

Definisi

Sesuai dengan Undang-Undang no 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah UMK :

1. Pengertian UMK

a. Usaha mikro adalah usaha produktif milik orang perorangan dan/atau usaha yang memenuhi kriteria usaha mikro.

b. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil.

2. Kriteria

Tabel 4 Kriteria Usaha Mikro Kecil (UMK)

Uraian Kriteria

Aset Omset

Usaha mikro Maksimal 50 juta Maksimal 300 juta

Usaha kecil >50 juta – 500 juta >300 juta – 2.5 miliar

Sumber: Kementrian Koperasi dan UKM

Landasan Teori

Permintaan uang dalam pandangan Islam

9 menjembatani dan tidak mendikotomikan pertumbuhan uang di sektor moneter dan pertumbuhan nilai tambah uang di sektor riil.

Islam menganggap bahwa nilai tambah ekonomi tidak dapat didasarkan semata-mata pada perubahan waktu. Nilai tambah uang terjadi jika dan hanya jika ada pemanfaatan secara ekonomis selama uang tersebut dipergunakan. Sehingga tidak selalu nilai uang harus bertambah walau waktu terus bertambah akan tetapi nilai tambahnya akan bergantung dari hasil yang diusahakan dengan uang itu. Secara makroekonomi, nilai tambah uang dan jumlahnya hanyalah representasi dari perubahan dan pertambahan di sektor riil. Konsep inilah yang kemudian menjadikan landasan sistem moneter Islam selalu berpijak pada sektor mikroekonomi.

Tidak seperti halnya teori exogenous uang dalam literatur konvensional bahwa permintaan dan penawaran uang dipengaruhi oleh suku bunga, permintaan dan penawaran uang dalam mazhab ini dipengaruhi oleh besarnya profit sharing

atau expected rate of profit. Tinggi rendahnya expected rate of profit ini merupakan representasi dari prospek pertumbuhan aktual ekonomi. Expected rate of profit merupakan harapan keuntungan uang yang bisa didapatkan dari menginvestasikan uang di sektor riil. Peningkatan investasi berarti penurunan permintaan uang kas yang disimpan. Apabila expected rate of profit yang akan didapatkan dari kegiatan investasi di sektor riil meningkat maka penawaran investasi juga akan meningkat. Tingginya penawaran investasi akan menyebabkan penurunan jumlah uang kas riil yang dipegang masyarakat. Artinya peningkatan

expected rate of profit menjadikan orang berkeyakinan bahwa pemegangan uang kas yang berlebih mengandung kerugian akan hilangnya kesempatan untuk mendapatkan keuntungan bisnis. Akibatnya seseorang akan menyesuaikan berapa besar permintaan uang kas riil yang dipegang terhadap besarnya expected rate of profit.

Konsep Pemasaran Koperasi Syariah

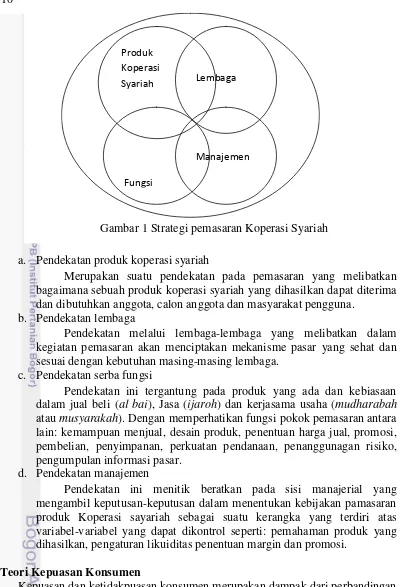

Konsep pemasaran dalam koperasi syariah merupakan falsafah usaha yang menyatakan bahwa banyaknya transaksi yang terjadi adalah syarat utama bagi kelangsungan sebuah koperasi syariah. Untuk itu pemasaran ini diarahkan untuk mengetahui kebutuhan anggota, calon anggota dan masyarakat sebagai pengguna koperasi syariah dan memenuhi kebutuhan tersebut sehingga akan menghasilkan laba usaha. Langkah-langkah pemasaran yang harus ditempuh oleh Koperasi syariah antara lain dengan cara, (Buchori 2012):

1. Menciptakan manfaat

Pengertian dasar dalam menciptakan nilai ekonomi adalah yang memilih skim yang tepat dalam mendanai usaha anggota maupun masyarakat dengan tingkat margin, bagi hasil dan fee agen yang kompetitif, manfaat waktu, manfaat tempat, manfaat kepemilikan (kejalasan status), dan manfaat informasi.

2. Pendekatan komplementer

10

a. Pendekatan produk koperasi syariah

Merupakan suatu pendekatan pada pemasaran yang melibatkan bagaimana sebuah produk koperasi syariah yang dihasilkan dapat diterima dan dibutuhkan anggota, calon anggota dan masyarakat pengguna.

b. Pendekatan lembaga

Pendekatan melalui lembaga-lembaga yang melibatkan dalam kegiatan pemasaran akan menciptakan mekanisme pasar yang sehat dan sesuai dengan kebutuhan masing-masing lembaga.

c. Pendekatan serba fungsi

Pendekatan ini tergantung pada produk yang ada dan kebiasaan dalam jual beli (al bai), Jasa (ijaroh) dan kerjasama usaha (mudharabah

atau musyarakah). Dengan memperhatikan fungsi pokok pemasaran antara lain: kemampuan menjual, desain produk, penentuan harga jual, promosi, pembelian, penyimpanan, perkuatan pendanaan, penanggunagan risiko, pengumpulan informasi pasar.

d. Pendekatan manajemen

Pendekatan ini menitik beratkan pada sisi manajerial yang mengambil keputusan-keputusan dalam menentukan kebijakan pamasaran produk Koperasi sayariah sebagai suatu kerangka yang terdiri atas variabel-variabel yang dapat dikontrol seperti: pemahaman produk yang dihasilkan, pengaturan likuiditas penentuan margin dan promosi.

Teori Kepuasan Konsumen

Kepuasan dan ketidakpuasan konsumen merupakan dampak dari perbandingan antara harapan sebelum dan sesudah pembelian dengan yang sesungguhnya diperoleh oleh konsumen dari produk yang dibeli tersebut. Ketika konsumen membeli produk, maka ia memiliki harapan tentang bagaimana produk tersebut berfungsi. Produk akan berfungsi sebagai berikut (Sumarwan 2011):

1. Produk berfungsi lebih baik dari yang diharapkan, maka inilah yang disebut sebagai diskonfirmasi positif (positive disconfirmation). Jika ini terjadi, maka konsumen akan merasa puas.

Gambar 1 Strategi pemasaran Koperasi Syariah

Produk Koperasi

Syariah Lembaga

Manajemen

11 2. Produk berfungsi seperti yang diharapkan, inilah yang disebut sebagai konfirmasi sederhana (simple confirmation). Produk tersebut tidak memberikan rasa puas, dan produk tersebut pun tidak mengecewakan konsumen. Konsumen akan memiliki perasaan netral.

3. Produk berfungsi lebih buruk dari yang diharapkan, inilah hal yang disebut sebagai diskonfirmasi negative (negative disconfirmation). Produk yang berfungsi buruk, tidak sesuai dengan harapan konsumen akan menyebabkan kekecewaan, sehingga konsumen merasakan tidak puas. Konsumen akan memiliki harapan mengenai bagaimana produk tersebut seharunya berfungsi (performance expectation), harapan tersebut adalah standar kualitas yang akan dibandingkan dengan fungsi atau kualitas produk yang seharusnya dirasakan oleh konsumen. Fungsi produk yang sesungguhnya dirasakan oleh konsumen (actual performance) sebenarnya adalah persepsi konsumen terhadap kualitas produk. Dimensi kualitas pelayanan terdapat lima yaitu sarana fisik (Tangibles), kehandalan (realibility), responsive (responsiviness), meyakinkan (assurance), menaruh perhatian (emphathy,

Sumarwan (2011).

Penelitian Terdahulu

Ananda (2011) menganalisis perkembangan usaha mikro dan kecil setelah memperoleh pembiayaan mudharabah, studi kasus BMT at-Taqwa Halmahera di Kota Semarang. Metode yang digunakan yaitu meliputi uji validitas, uji reliabilitas, dan uji pangkat tanda wilcoxon. Hasil kesimpulannya,terjadi peningkatan modal usaha sebesar 92%, peningkatan omzet sebesar 103%, dan peningkatan keuntungan sebesar 65% setelah memperoleh pembiayaan dari BMT At Taqwa Halmahera.

Septian (2013) dengan judul Analisis Dampak Pembiayaan Mikro Syariah Terhadap Perkembangan Keuntungan UMKM di Kabupaten Bogor. Metode yang digunakan adalah metode deskriptif, regresi logistik dan Ordinary Least Square

(OLS). Hasil kesimpulannya, menunjukan besarnya jumlah pembiayaan mikro syariah BMT berpengaruh positif terhadap perkembangan keuntungan UMKM. Keuntungan usaha mengalami peningkatan sebesar 28% dari keuntungan usaha rata-rata 106.29 juta rupiah menjadi 134.93 juta rupiah pertahun. Responden BMT mempunyai akses simpanan terbatas pada BMT itu sendiri dengan nilai rata-rata simpanan 3.48 juta rupiah.

Purnamasari (2013) dengan judul Dampak Penyaluran Pembiayaan Mikro dan Permasalahan moral hazard UMKM di BPR XYZ Kabupaten Tasikmalaya. Studi ini menganalisis dampak pemberian pembiayaan dari BPR terhadap perkembangan UMKM, menggunakan metode OLS (Ordinary Least Square), serta faktor-faktor yang mempengaruhi UMKM melakukan moral hazard

faktor-12

faktor yang mempengaruhi UMKM dalam mempengaruhi moral hazard yaitu pendapatan usaha, dummy pinjaman bank, frekuensi pinjaman, jumlah tabungan, dan jarak UMKM dengan BPR.

Ritonga (2013) dengan judul Analisis Faktor-faktor yang Mempengaruhi Akses dan Pembatasan Pembiayaan pada UMKM di Kabupaten Bogor. Penelitian ini menggunakan metode regresi logistik untuk menganalisis faktor-faktor yang mempengaruhi credit rationing. Akses ke lembaga keungan syariah (BMT) dipengaruhi oleh pendidikan dan jenis usaha (industry pengolahan dan jasa). kredit Rationing yang terjadi dipengaruhi oleh lama usaha UMKM dan frekuensi pinjaman.

Nurwati (2011) menganalisis Kepuasan Nasabah Terhadap Kualitas Pelayanan Bank Jabar Banten Syariah cabang Bogor. penelitian ini menggunakan metode IPA (Importance Performance Analysis), CSI (Costumer Satisfaction Index)danChi-Square. Hasil analisis IPA secara gender menunjukkan atribut yang dianggap paling penting oleh nasabah laki-laki adalah kesigapan petugas bank dalam melayani nasabah serta membantu memberikan informasi secara jelas dan mudah dimengerti (P4), dan atribut yang dianggap kurang penting oleh nasabah laki-lakinya adalah atribut karyawan dapat menanamkan kepercayaan kepada nasabah (P9) dan atribut kebersihan dan kenyamanan gedung serta penataan interior dan eksterior ruangan yang menarik (P14). Sedangkan atribut yang dianggap paling penting oleh nasabah perempuan adalah atribut jaringan bank (P15), dan atribut yang dianggap kurang penting oleh nasabah perempuan adalah atibut kemudahan dalam melakukan administrasi dan pembayaran (P1). Sedangkan atribut yang dianggap memiliki kinerja tertinggi baik menurut nasabah laki-laki maupun perempuan adalah atribut keramahan dan kesopanan petugas bank dalam menyambut nasabah (P8), dan atribut yang dianggap memiliki kinerja terendah baik menurut nasabah laki-laki maupun perempuan adalah atribut jaringan bank (P15).

Penelitian yang dilakukan oleh Awami (2008) dengan judul Peran Lembaga Keuangan Mikro dan Kontribusi Pembiayaan Terhadap Pendapatan Kotor UMK Rumah Tangga Setelah Menjadi Pembiayaan (studi kasus BMT Mu@malat) metode yang digunakan adalah metode deskriptif. Hasil kesimpulannya menunjukan bahwa pengajuan pembiayaan UMK rumah tangga nasabah BMT Mu@malat memberikan kontribusi pendapatan kotor sebesar 9.07 persen per bulannya. Secara riil menambah pendapatan kotor per bulan sebesar Rp. 70.000,-. Banyaknya pelaku usaha mikro yang menjadikan usahanya sebagai sumber penghasilan, maka peran LKM sebagai sumber pendanaan usaha mikro, ditunttut berperan aktif dalam menjalankan fungsinya. Selain itu dituntut juga, peran pemerintah baik secara langsung maupun tidak langsung.

Kerangka Pemikiran

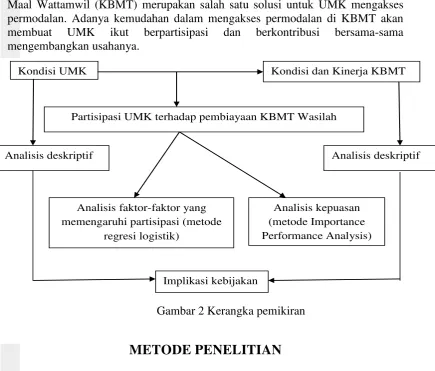

13 Perbankan sendiri adalah sebuah jasa keuangan yang tidak bisa mengatasi permasalahan yang sedang dihadapi oleh UMK, karena perbankan mempunyai persyaratan formal yang harus dipenuhi ketika akan meminjam. Koperasi Baitul Maal Wattamwil (KBMT) merupakan salah satu solusi untuk UMK mengakses permodalan. Adanya kemudahan dalam mengakses permodalan di KBMT akan membuat UMK ikut berpartisipasi dan berkontribusi bersama-sama mengembangkan usahanya.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KBMT Wahana Insan Muamalah (WASILAH) di Jl. Perintis Kemerdekaan No. 18, Kota Bogor. Pemilihan lokasi KBMT dilakukan secara sengaja (purposive), alasannya karena KBMT Wasilah merupakan KBMT terbaik di Kota Bogor menurut dinas koperasi dan UKM kota Bogor (2014). Penelitian ini dilaksanakan pada 21 Juli hingga 20 Agustus 2014.

Jenis, Sumber dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini menggunakan data primer dan sekunder dimana data utama yang digunakan adalah data primer. Data primer diperoleh melalui wawancara dengan menggunakan kuesioner terhadap responden sampel penelitian. Data tersebut digunakan untuk dapat mengetahui partisipasi dan tingkat kepuasan UMK Kota Bogor terhadap KBMT Wasilah. Data sekunder digunakan untuk melengkapi dan menunjang data primer. Sumber data sekunder

Gambar 2 Kerangka pemikiran

Kondisi UMK Kondisi dan Kinerja KBMT

Partisipasi UMK terhadap pembiayaan KBMT Wasilah

Analisis deskriptif Analisis deskriptif

Analisis faktor-faktor yang memengaruhi partisipasi (metode

regresi logistik)

Analisis kepuasan (metode Importance Performance Analysis)

14

didapatkan melalui web Kementerian Koperasi dan UMK, BPS, buku, jurnal, skripsi, dan internet.

Metode Penentuan Sampling

Peneltian ini dilakukan dengan metode survey sehingga dipilih sampel penelitian sebagai responden dari polulasi objek penelitian ini. Responden sampel dalam penelitian ini adalah anggota KBMT. Sampel penelitian ditentukan secara

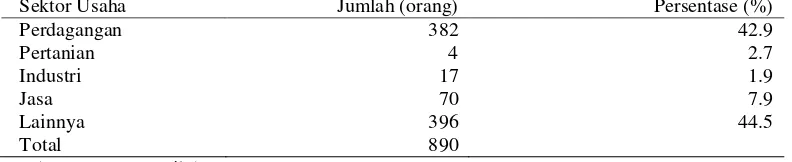

purposive atau sengaja yaitu dipilih anggota KBMT yang aktif dan tidak aktif karena salah satu tujuan studi ini adalah menganalisis faktor-faktor yang memengaruhi partisipasi anggota terhadap pembiayaan KBMT. Disamping itu sampel yang diambil sebagian besar dari sektor perdagangan, karena berdasarkan keanggotaan KBMT Wasilah sebagian besar anggotanya berada pada sektor perdagangan yaitu sebesar 42.9%, yang dapat dilihat pada Tabel 5. Penentuan sampel secara sengaja yaitu prosedur memilih sampel berdasarkan pertimbangan karakteristik yang cocok yang diperlukan untuk menjawab penelitian (Juanda 2009).

Sampel yang diambil dalam penelitian ini sebanyak 42 responden yang terdiri dari 21 responden aktif dan 21 responden yang tidak aktif terhadap pembiayaan. Responden kategori aktif terhadap pembiayaan yaitu responden yang tidak pernah mendapatkan pembiayaan atau yang hanya satu kali mendapatkan pembiayaan, sedangkan responden yang dikatakan aktif terhadap pembiayaan adalah responden yang lebih dari satu kali mendapatkan pembiayaan. Responden dibatasi dengan terdaftarnya anggota KBMT pada tahun 2006-2014.

Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan metode analisis data deskriptif. Metode deskriptif yang dilakukan melalui dua pendekatan, yaitu dengan pendekatan analisis kulitatif dan kuantitatif. Analisis data kualitatif digunakan untuk menilai objek penelitian berdasarkan sifat tertentu di mana dalam sifat dinyatakan tidak dalam angka-angka dan digunakan untuk menjelaskan analisis data yang diolah. Sedangkan analisis data kuantitatif dilakukan dengan menampilkan data yang diperoleh dari kuesioner dalam bentuk tabel.

Penelitian ini menggunakan metode deskritptif untuk menjawab pertanyaan kinerja KBMT terhadap layanan pembiayaan UMK, metode regresi logistik untuk menjawab petanyaan faktor-faktor yang mempengaruhi partisipasi UMK terhadap layanan pembiayaan KBMT Wasilah, dan metode Importance Peformance Analysis untuk menjawab pertanyaan persepsi dan tingkat kepuasan anggota terhadap pelayanan yang diberikan oleh KBMT Wasilah.

Tabel 5 Jumlah anggota KBMT berdasarkan sektor usaha 2014

Sektor Usaha Jumlah (orang) Persentase (%)

15 Metode Regresi Logistik

Model logit digunakan untuk menganalisis faktor-faktor yang mempengaruhi partisipasi UMK terhadap pembiayaan mikro syariah KBMT. Model logit diturunkan berdasarkan fungsi peluang logistik kumulatif yang dispesifikasikan sebagai berikut (Juanda 2009):

Pi = F(Zi) = F(α+βXi) =

Dengan persamaan oods ratio sebagai berikut:

Keterangan :

Pi = Pelaku UMK untuk berpartisipasi terhadap pembiayaan mikro syariah KBMT (1=pelaku UMK yang berpartisipasi terhadap pembiayaan mikro syariah KBMT, 0=pelaku UMK yang tidak berpartisipasi terhadap pembiayaan mikro syariah)

α = Intersep

βi = Parameter peubah Xi

X1 = Lama Usaha Responden (tahun)

X2 = Total Aset (Rp)

X3 = Total Omset

X4 = Jumlah Anggota Keluarga (orang)

X5 = Lama Pendidikan (tahun)

X6 = Dummy Jenis Usaha Responden; (1=perdagangan dan 0=lainnya)

X7 = Dummy Jenis Kelamin Responden; (1 = laki-laki dan 0 = perempuan)

X8 = Umur Responden

Pi disebut oods ratio yaitu rasio peluang terjadinya pilihan 1 (berpartisipasi terhadap pembiayaan mikro syariah KBMT) terhadap peluang terjadinya pilihan 0 (tidak aktif berpartisipasi terhadap pembiayaan mikro syariah KBMT). Semakin besar nilai oods, maka semakin besar peluang untuk berpartisipasi terhadap pembiayaan mikro syariah KBMT. Nilai oods merupakan suatu indikator kecenderungan seseorang untuk menentukan pilihan 1 (berpartisipasi terhadap pembiayaan mikro syariah KBMT).

Metode Importance Performance Analysis

Metode Importance Performance Analysis (IPA) merupakan penerapan metode untuk mengukur tingkat kepentingan dan tingkat persepsi kinerja atribut pelayanan yang berguna untuk pengembangan program dan usulan perbaikan kinerja KBMT Wasilah. IPA juga bertujuan untuk menampilkan informasi yang berkaitan dengan atribut-atribut pelayanan yang menurut pelanggan sangat memengaruhi kepuasan mereka, dan atribut-atribut pelayanan atau kinerja yang menurut anggota perlu ditingkatkan karena kondisi saat ini dirasa belum memuaskan.

16

dari masing-masing variabel berada pada kuadran yang berbeda-beda, sehingga dapat diketahui variabel apa saja yang perlu ditingkatkan dan mendapatkan perhatian lebih. Analisis kuadran terdiri dari empat bagian yang dibatasi oleh dua buah bagian garis yang berpotongan tegas lurus pada titik X dan Y, dimana X adalah rata-rata dari bobot tingkat kinerja atribut produk, sedangkan Y merupakan rata-rata dari tingkat kepentingan seluruh atribut produk. Kuadran pertama berada di kiri atas, kuadran dua berada di kanan atas, kuadran tiga berada di kiri bawah dan kuadaran empat berada di kanan bawah.

Kepentingan dan Kepuasan

Keterangan :

a. Kuadran A (prioritas utama)

Kuadran ini menunjukkan faktor-faktor yang dianggap penting oleh anggota BMT, namun pengurus belum menjalankannya sesuai dengan harapan anggota. Atribut yang termasuk ke dalam atribut ini harus ditingkatkan dengan cara perbaikan yang terus menerus sampai kinerja atribut meningkat.

b. Kuadran B (pertahankan prestasi)

Kuadran ini menunjukkan faktor-faktor yang dirasa sangat penting oleh anggota, dan apa yang dirasakan anggota telah sesuai dengan kepentingannya. Atribut di kuadran ini harus dipertahankan, karena memiliki keunggulan dalam pandangan anggota.

c. Kuadran C (prioritas rendah)

Kuadran ini menunjukkan faktor-faktor yang dianggap kurang penting oleh anggota.Peningkatan atribut pada kuadran ini dapat dipertimbangkan kembali karena pengaruhnya terhadap manfat yang dirasakan oleh anggota sangat kecil.

d. Kuadran D (berlebihan)

Kuadran ini menunjukkan faktor-faktor yang dianggap kurang penting oleh anggota dan dirasakan terlalu berlebihan.Atribut pada kuadran ini dapat dikurangi oleh koperasi, karena dapat mengurangi beban perusahaaan.

Atribut-atribut tang digunakan dalam metode Importance Performance Analysis penelitian ini terdapat 20 atribut, diantaranya yaitu:

1. Kemudahan dalam proses pendaftaran

2. Anggota diingatkan dalam proses pembayaran

3. Petugas KBMT cepat dalam hal pelayanan sehingga anggota tidak lama menunggu

Kinerja (Evaluasi)

Gambar 3Matriks kepentingan kinerja

A

D C

17 4. petugas KBMT memberikan informasi yang dibutuhkan kepada anggota

mengenai prosedur dan persyaratan simpan pinjam

5. Petugas KBMT cepat dan tanggap terhadap permintaan anggota 6. Pelayanan yang sopan dan ramah

7. Petugas KBMT memberikan perhatian kepada setiap anggota 8. Petugas KBMT tepat dalam menangani keluhan anggota

9. Petugas KBMT meyakinkan kepada anggota bahwa data anggota dapat dijamin kerahasiaannya

10.Petugas KBMT menyakinkan kepada anggota terhadap keamanan dana tabungan anggota

11.Petugas KBMT mempunyai pengetahuan untuk menjawab pertanyaan anggota

12.Dengan keterampilan petugas KBMT meyakinkan anggota bahwa tidak akan terjadi kesalahan dalam melalukan transaksi

13.Petugas KBMT memberikan kemudahan dalam pinjaman 14.Petugas KBMT memberikan solusi atas permasalahan anggota 15.Petugas KBMT memahami kebutuhan anggota

16.Petugas KBMT memberikan perhatian secara individual terhadap anggota 17.Penampilan fisik kantor KBMT

18.Terdapat fasilitas parkir kendaraan

19.Kantor pelayanan KBMT bersih dan rapih 20.Ruang pelayanan nyaman

HASIL DAN PEMBAHASAN

Kinerja dan Gambaran Umum KBMT

BMT Wasilah didirikan pada tanggal 12 Mei 1999 dengan nomor badan hukum 75/BH/KDK-1022/V/1999 yang awal beroperasi di Jl. Paledang No.1 Kota Bogor, kemudian pada tahun 2006 pindah kantor di Jl. Perintis Kemerdekaan No. 18 C dan membuka cabang pada pada tanggal 2009 di Jl. Raya Segong dan cabang yang ke dua dibuka pada tahu 2012 di Citeureup. Visi BMT adalah menjadi KBMT yang tangguh, terpercaya dan bermanfaat bagi umat.

18

Bila dilihat pada Tabel 6, dari keanggotaan, penyaluran pembiayaan dan SHU, dapat dikatakan BMT Wasilah berkembang. Sebagai contoh, yaitu daftar

keanggotaan tahun 2009 sebanyak 756 orang meningkat pada 2012 sebanyak 915 orang. Penyaluran pembiayaan pada tahun 2009 terdapat Rp 4 596 913 700 meningkat pada tahun 2012 sebanyak Rp 4 007 257 000. SHU pada tahun 2009 sebesar Rp 3 145 523 917 meningkat pada tahun 2012 sebesar 4 991 042 943. Namun tidak dengan penyaluran pembiayaannya yang cenderung menurun dari tahun 2009 sebesar Rp 4 596 913 700 menurun menjadi Rp 4 007 257 000.

Penyaluran pembiayaan KBMT dari tahun ketahunnya cukup fluktuatif. Pada Tabel 6, Rata-rata pembiayaan yang disalurkan oleh KBMT Wasilah terhadap UKM adalah 5 juta rupiah hingga 6 juta rupiah. Artinya KBMT cukup besar memberikan pinjaman terhadap UMK.

Adapun persyaratan yang telah ditetapkan oleh KBMT Wasilah untuk dapat memperoleh pembiayaan adalah sebagai berikut:

1. Fotokopi KTP suami istri yang berlaku (4 lembar) 2. Fotokopi kartu keluarga (1 lembar)

3. Fotokopi akta nikah (1 lembar)

4. Mempunyai usaha sendiri yang berjalan minimal 1 tahun (surat keterangan usaha dari kelurahan)

5. Mempunyai jaminan sebagai agunan kredit, berupa: Sertifikat : hak milik, HGB, hak guna usaha Akta/segel : jual beli, hibah, waris, girik, dll Fudusia : barang elektronik

BPKB : Motor/mobil (pajak berlaku) 6. Surat keterangan tanah dari kelurahan/kecamatan 7. SPPT & STTS PBB tahun terakhir

8. Slip gaji (bagi pembiayaan karyawan)

9. Syarat lainnya yaitu harus memenuhi kriteria yang telah ditetapkan oleh KBMT seperti :

Character

- Tidak menjual barang-barang yang haram, legal

- Mempunyai sifat yang jujur, amanah dan dapat dipercaya

- Mempunyai keahlian mengelola keuangan

Tabel 6 Perkembangan penyaluran pembiayaan, jumlah rekening, rata-rata kepemilikan rekening, keaggotaan, sisa hasil usaha KBMT Wasilah tahun 2009-2012

Keterangan 2009 2010 2011 2012 Pertumb

19 Capacity

- Kemampuan seseorang untuk dapat mengelola asetnya, dilihat seberapa lama usaha yg sudah dijalani

Collateral

- Untuk pembinjaman diatas 1 juta keatas terdapat jaminan seperti menyerahkan BPKB, sertivikat rumah, dan Akta Jual Beli

Capital

- Kemampuan membayar, dilihat dari riwayat pembayarannya. Menyerahkan rekening listrik, PAM, dan pemasukan bulanan

Condition of economy

- Dilihat tempat tinggal dan tempat usahanya, apakah kondisinya sedang baik-baik saja ataukah terdapat masalah dengan tempat ia tinggal dan tempat usahanya

Kinerja dan Kondisi Usaha Mikro Kecil (UMK)

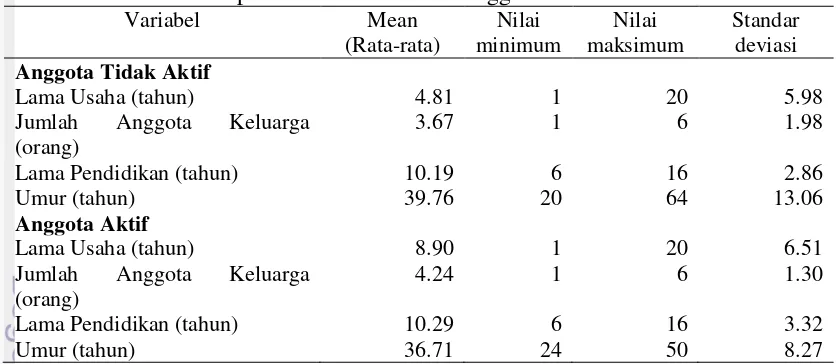

Karakteristik Responden

Karakteristik responden dilihat berdasarkan tingkat usia, lama pendidikan, jumlah anggota keluarga serta karakteristik usaha mengenai lama usaha ditampilkan dalam bentuk statistik deskriptif pada Tabel 7. Statistik deskriptif ini ditampilkan untuk mengetahui karakteristik data berdasarkan ukuran pemusatan dan ukuran penyebaran data. Ukuran standar deviasi digunakan untuk menggambarkan variasi data atau keragaman.

Berdasarkan hasil observasi yang telah didapatkan pada Tabel 8, lama usaha responden KBMT aktif terhadap layanan pembiayaan memiliki angka yang lebih tinggi dibandingkan dengan responden KBMT tidak aktif terhadap layanan pembiayaan, yaitu responden KBMT aktif memiliki rata-rata 8.90 dengan standar deviasi 6.51, serta nilai minimum 1 dan maksimum 20, sedangkan responden KBMT tidak aktif terhadap pembiayaan memiliki rata-rata lebih rendah yaitu 4.81 dengan standar deviasi 5.98, namun memiliki nilai minimum dan maksimum yang sama dengan responden aktif terhadap layanan pembiayaan.

Tabel 7 Statistik deskriptif karakteristik UMK anggota KBMT Variabel Mean Jumlah Anggota Keluarga

(orang) Jumlah Anggota Keluarga

(orang)

4.24 1 6 1.30

20

Jumlah Anggota Keluarga responden KBMT aktif memiliki nilai rata-rata anggota keluarga lebih tinggi yaitu 4.24 dengan standar deviasi 1.30, sedangkan responden KBMT tidak aktif mempunyai rata-rata jumlah anggota keluarga yang lebih rendah yaitu 3.67 dengan standar deviasi 1.98. Untuk masing-masing dari responden aktif dan tidak aktif memiliki nilai minimum dan maksimum yang sama yaitu 1 dan 6.

Untuk lama pendidikan responden aktif memiliki nilai rata-rata yang lebih tinggi dibandingkan dengan responden tidak aktif, yaitu 10.29 dengan standar deviasi 3.32, sedangkan untuk responden tidak aktif memiliki nilai rata-rata 10.19 dengan standar deviasi 2.86. Untuk masing-masing nilai minimum dan maksimun dari responden aktif dan tidak aktif masing-masing memiliki nilai minimum 6 dan maksimum 16.

Untuk umur responden KBMT aktif memiliki nilai rata-rata yang lebih rendah dibandingkan dengan nilai rata-rata responden KBMT tidak aktif, yaitu 36.71 dengan standar deviasi 8.27, serta nilai minimum 24 dan maksimum 50, sedangkan untuk responden KBMT memiliki nilai yang lebih tinggi yaitu 39.76 dengan standar deviasi 13.06 serta dengan nilai minimum 20 dan maksimum 64. Karekteristik Usaha Responden

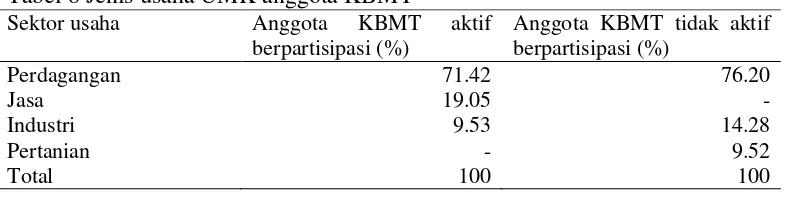

UMK yang menjadi objek penelitian memiliki jenis usaha yang cukup beragam, meliputi perdagangan, jasa, industri dan pertanian. Jumlah masing-masing unit usaha pada responden KBMT aktif dan responden KBMT tidak aktif berpartisipasi terhadap pelayanan pembiayaan dapat dilihat pada Tabel 8.

Tabel 8 menunjukkan bahwa jenis usaha responden KBMT yang aktif berpartisipasi dan tidak aktif berpartisipasi dalam pelayanan pembiayaan didominasi oleh sektor perdagangan yaitu untuk anggota KBMT aktif sebesar 15 unit (71.42%), jasa 4 unit (19.04%), dan industri 2 unit (9.52%). Begitu juga dengan responden KBMT tidak aktif berpartisipasi didominasi oleh sektor perdagangan yaitu 16 unit (71.19%), industri 3 unit (14.28%), dan pertanian 2 unit (9.52%).

Lama Usaha Responden

Lama usaha responden aktif dan tidak aktif berpartisipasi dalam pelayanan pembiayaan disajikan pada Tabel 9. Karakteristik usaha ini dikelompakan ke dalam 3 interval, yaitu kurang dari 5 tahun, antara 5 tahun sampai 10 tahun, dan lebih dari 10 tahun. Hasil penelitian menunjukkan bahwa lama usaha anggota KBMT aktif berpartisipasi 38.09% berada pada interval kurang dari 5 tahun, 23.80% berada pada interval antara 5-10 tahun, dan 38.09% pada interval lebih dari 10 tahun. Sedangkan pada responden tidak aktif berpartisipasi, 78.19% berada pada interval kurang dari 5 tahun, 4.76% antara 5 tahun sampai 10 tahun, dan 19.04% pada interval lebih dari 10 tahun.

Tabel 8 Jenis usaha UMK anggota KBMT

21

Dapat terlihat dengan jelas bahwa responden KBMT aktif berpartisipasi lebih lama merintis usaha, yaitu terdapat 38.09% responden yang usahanya lebih dari 10 tahun, sedangkan hanya 19.04% yang usahanya lebih dari 10 tahun dari responden KBMT tidak aktif.

Aset dan omset usaha responden

Nilai Rata-rata Omset Usaha Responden dapat dilihat pada Tabel 10. Responden yang aktif berpartisipasi dalam pembiayaan pembiayaan memiliki nilai rata-rata lima kali lipatnya lebih besar dibandingkan dengan responden yang tidak aktif berpartisipasi terhadap layanan pembiayaan. Pada responden aktif berpartisipasi memiliki nilai rata-rata 67.52 juta, sedangkan pada responden yang tidak aktif berpartisipasi memiliki nilai jauh lebih rendah yaitu sebesar 13.99 Juta Rupiah. Hal tersebut cukup membuktikan bahwa layanan pembiayaan yang mereka gunakan dapat meningkatkan omset usaha.

Nilai Rata-rata penguasaan Aset Responden dapat dilihat pada Tabel 10. Responden yang aktif berpartisipasi dalam pembiayaan pembiayaan memiliki nilai rata-rata hampir tiga kali lipatnya dibandingkan dengan responden yang tidak aktif berpartisipasi terhadap layanan pembiayaan. Pada responden aktif berpartisipasi nilai rata-ratanya adalah 253.09 Juta Rupiah, sedangkan pada responden tidak aktif berpartisipasi memiliki nilai jauh lebih rendah yaitu sebesar 93.05 Juta Rupiah. Hal tersebut cukup menunjukkan bahwa layanan pembiayaan yang mereka gunakan dapat membantu meningkatkan aset usaha maupun aset rumah tangga.

Kondisi UMK setelah berpartisipasi terhadap layanan pembiayaan

Adanya layanan pembiayaan dari KBMT Wasilah bertujuan untuk memudahkan UMK terhadap kebutuhan permodalan, sehingga diharapkan UMK dapat menjalankan usahanya agar lebih berkembang. Kodisi UMK setelah berpartisipasi terhadap layanan pembiayaan dapat dilihat dengan membandingkan keuntungan yang diperoleh responden sebelum dan sesudah memperoleh pembiayaan, dapat dilihat pada Tabel 11.

Tabel 9 Lama usaha UMK anggota KBMT

Lama Usaha

Anggota KBMT Aktif Berpartisipasi

Anggota KBMT Tidak Aktif Berpartisipasi

Tabel 10 Nilai rata-rata omset usaha UMK anggota KBMT

Aset dan omset Anggota Aktif Berpartisipasi Anggota Tidak Aktif Berpartisipasi Nilai rata-rata omset

(juta rupiah)

67.52 13.99

Nilai rata-rata aset (juta rupiah)

22

Tabel menunjukan kondisi UMK setelah berpartisipasi terhadap layanan pembiayaan. Responden yang aktif berpartisipasi dalam terhadap layanan pembiayaan menyatakan bahwa kondisi usahanya mengalami peningkatan sebesar 76.20% dan 23.80% kondisi usahanya tetap. Berbeda dengan responden yang tidak aktif terhadap pembiayaan hanya 33.33% kondisi usahanya meningkat, 6.67% menurun dan 6.0% menyatakan tetap.

Alasan Responden Menjadi Anggota KBMT

Banyak alasan responden memilih untuk menjadi anggota KBMT Wasilah. Dalam Tabel 12 menjelaskan alasan responden memutuskan untuk menjadi anggota KBMT. Sebagian besar karena persyaratannya mudah dan karena pencairan dananya cepat.

Alasan Peruntukan Dana Pembiayaan

Macam-macam peruntukan atau kegunaan dana pembiayaan KBMT sesuai dengan kebutuhan anggotanya. Contohnya saja bila ada anggota yang kesulitan dalam permodalan usahanya, dia akan meminjam dana kepada KBMT untuk modal investasi, berikut penjelasannya dapat digambarkan pada Tabel 13.

Tabel 13 menjelaskan bahwa sebagian besar responden menggunakan pembiayaannya untuk modal investasi usaha. Pada responden yang berpartisipasi terhadap layanan pembiayaan 89.46% untuk modal investasi usaha, 5.27% untuk konsumsi dan 5.27% untuk membeli peralatan rumah tangga, sedangkan terhadap responden tidak aktif berpartisipasi terhadap layanan pembiayaan 60%memiliki alasan untuk modal investasi usaha, 13.33% untuk pendidikan, 13.33% untuk konsumsi dan 13.33% untuk membeli peralatan rumah tangga dan 6 orang lagi tidak mengambil pembiayaan dengan alasan karena tidak mau berhutang, takut tidak bisa bayar utang dan tidak membutuhkan modal tambahan.

Tabel 11 Kondisi UMK anggota KBMT setelah berpartisipasi terhadap layanan pembiayaan

Jenis responden Meningkat (%) Menurun (%) Tetap (%) Total (%)

Anggota aktif 76.20 - 23.80 100

Anggota tidak aktif 33.33 6.67 60.00 100

Tabel 12 Alasan anggota memilih meminjam kepada KBMT Wasilah (%)

Jenis responden Persyar

Tabel 13 Peruntukan dana pembiayaan untuk UMK (juta rupiah)

23

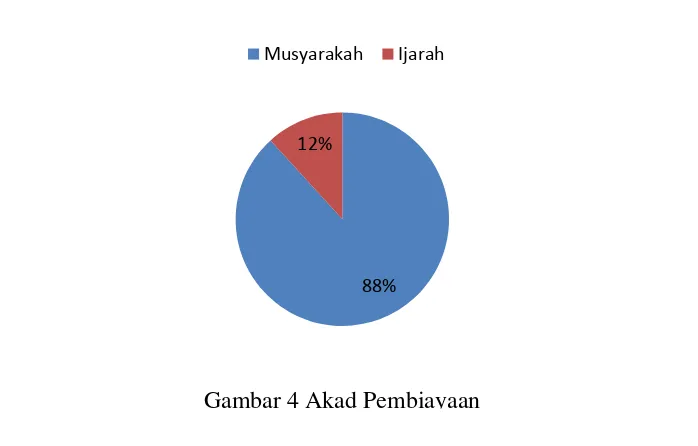

Akad Pembiayaan

Gambar 4 menunjukkan bahwa akad pinjaman yang digunakan oleh responden didominasi oleh akad murabahah yaitu sebesar 88 %, sedangkan sisanya ijarah sebanyak 12%. Kenyataannya, tidak ada satu akad pun yang menggunakan mudharabah (bagi hasil) sebagai salah satu ciri khas pembiayaan syariah. Akad murabahah atau akad jual beli lebih menjamin pendapatan KBMT karena risiko lebih kecil daripada akad lainnya.

Faktor-faktor yang Memengaruhi Partisipasi UMK Terhadap Layanan Pembiyaan KBMT Wasilah

Analisis faktor-faktor yang memengaruhi tingkat paertisipasi UMK terhadap layanan pembiayaan dapat dilihat pada Tabel 14, dengan menggunakan model logit. Hasil dari model tersebut diuji dengan menggunakan aplikasi software SPSS 16. Secara keseluruhan, model mampu mengklasifikasikan responden aktif maupun tidak aktif berpartisipasi terhadap layanan pembiayaan KBMT Wasilah sebesar 88.1% artinya model logit secara keseluruhan dapat menjelaskan faktor-faktor tingkat partisipasi UMK terhadap layanan pembiayaan KBMT Wasilah.

Hasil pendugaan parameter menyatakan bahwa model dapat mengklasifikasikan responden yang tidak aktif berpartisipasi terhadap layanan pembiayaan KBMT sebesar 90.5% dan responden yang aktif berpartisipasi terhadap layanan pembiayaan KBMT sebesar 85.7%. Secara keseluruhan model mampu mengklasifikasikan responden dengan berpartisipasi dan tidak berpartisipasi terhadap layanan pembiayaan KBMT sebesar 88.1%. Hasil Uji Chi-Square, Uji Hosmer dan Lemeshow menunjukan nilai Chi-Square sebesar 2.4800

Gambar 4 Akad Pembiayaan

88% 12%

Musyarakah Ijarah

Tabel 14 Hasil pendugaan parameter logit

Observasi Prediksi Percentage Correct

Anggota KBMT Aktif Berpartisipasi 21 90.5

Anggota KBMT tidak aktif Berpartisipasi 21 85.7

Overall Percentage 88.1

24

dengan p-value 0.963 > 0.05 sehingga dapat disimpulkan bahwa model logit secara keseluruhan dapat menjelaskan faktor-faktor yang mempengaruhi tingkat partisipasi UMK terhadap layanan pembiayaan.

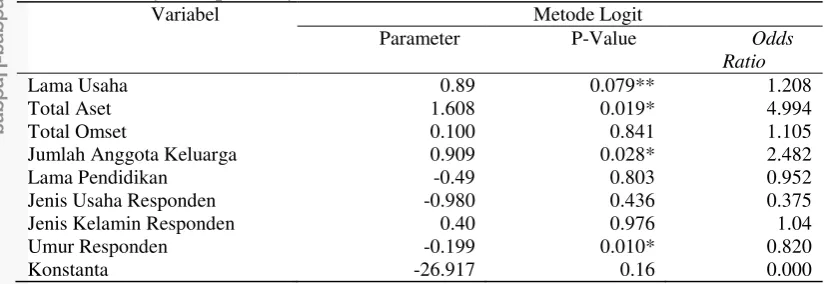

Tabel 16 menunjukkan faktor-faktor yang memengaruhi tingkat partisipasi UMK terhadap layanan pembiayaan KBMT Wasilah. Variabel yang signifikan pada taraf nyata 5% adalah total aset, Jumlah anggota keluarga, dan umur responden. Sedangkan variabel yang signifikan pada taraf 10% adalah lama usaha responden.

Variabel lama usaha memilki odds ratio sebesar 1.208 berarti peluang UMK terhadap usaha yang sudah berlangsung lama memiliki tingkat partisipasi terhadap layanan pembiayaan lebih tinggi 1.208 dibandingkan dengan usaha responden yang belum berlangsung lama. Artinya UMK yang sudah berdiri lebih lama sudah memiliki pengalaman untuk mengatur sistem keuangan dengan lebih baik. Hasil penelitian ini sesuai dengan penelitian Ritonga (2013) yang menyatakan bahwa UMKM yang telah beroperasi lebih lama mempunyai pendapatan usaha yang lebih stabil dari pada usaha yang baru berdiri.

Total aset memiliki odds ratio sebesar 4.994 artinya adalah usaha yang memiliki total aset yang lebih banyak memiliki tingkat partisipasi lebih tinggi sebesar 4.994 dibandingkan dengan usaha responden yang total asetnya lebih sedikit. Artinya total aset dapat dijadikan jaminan dalam hal perpembiayaanan. Hasil penelitian ini sesuai dengan Ritonga (2013) yang menyatakan bahwa UMK yang memiliki total aset yang lebih besar memiliki peluang lebih besar untuk mendapatkan akses pembiayaan terhadap KBMT.

Jumlah anggota keluarga memiliki odds ratio sebesar 2.482 artinya jumlah keluarga yang banyak memiliki tingkat partisipasi lebih tinggi sebesar 2.482 dibandingkan dengan keluarga yang anggotanya lebih sedikit. Hal tersebut dapat berhubungan dengan jumlah tanggungan keluarga dan biaya kebutuhan.

Umur responden memiliki odds ratio sebesar 0.820 artinya responden yang memiliki umur lebih muda akan memiliki tingkat pasrtisipasi terhadap layanan pembiayaan lebih tinggi sebesar 0.820 dibandingkan dengan orang yang berumur lebih tua. Hasil penelitian ini sesuai dengan Siagian (1989) yang menyatakan orang yang mempunyai umur lebih tua akan lebih merasa puas dalam bekerja dibandingkan dengan orang yang mempunyai umur lebih muda.

Tabel 15 Faktor-faktor yang memengaruhi tingkat partisipasi UMK terhadap layanan pembiayaan KBMT Wasilah

Variabel Metode Logit

Parameter P-Value Odds

Ratio

Lama Usaha 0.89 0.079** 1.208

Total Aset 1.608 0.019* 4.994

Total Omset 0.100 0.841 1.105

Jumlah Anggota Keluarga 0.909 0.028* 2.482

Lama Pendidikan -0.49 0.803 0.952

Jenis Usaha Responden -0.980 0.436 0.375

Jenis Kelamin Responden 0.40 0.976 1.04

Umur Responden -0.199 0.010* 0.820

Konstanta -26.917 0.16 0.000

25

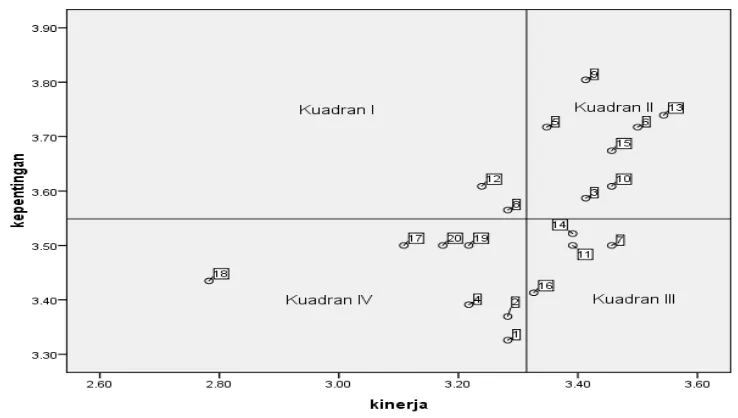

Persepsi dan Kepuasan Anggota Terhadap Pelayanan KBMT Wasilah Analisis tingkat kepentingan dan persepsi responden terhadap kinerja pelayanan KBMT Wasilah Kota Bogor dilakukan untuk mengetahui tingkat kepentingan yang diharapkan anggota/responden dari masing-masing atribut yang tersedia dan untuk mengetahui kinerja atau persepsi yang terbentuk dari atribut-atribut pelayanan yang ada dan sejauh mana pelaksanaannhya. Berdasarkan hasil perhitungan IPA, didapatkan skor rata-rata tingkat kepentingan masing-masing atribut dan skor rata-rata tingkat kinerja masing-masing atribut. Diperoleh informasi tentang sejauh mana tingkat kinerja telah memenuhi harapan responden, sehingga diperoleh persentase tingkat kepuasan yang dirasakan oleh responden terhadap pelayanan KBMT Wasilah.

Gambar 5 merupakan diagram kartesius terbagi menjadi empat kuadran yang didalamnya terdapat atribut-atribut pelayanan KBMT Wasilah Kota Bogor. Kuadran-kuadran tersebut antara lain:

A. Kuadran I (Prioritas Utama)

Beberapa atribut yang masuk ke dalam kategori kuadran I menunjukkan atribut-atribut kualitas pelayanan yang memiliki tingkat kepentingan tinggi atau berada di atas nilai rata-rataan, sedangkan tingkat kepuasan/kinerjanya dinilai rendah. Atribut-atribut tersebut adalah sebagai berikut :

a. Dengan Keterampilan Petugas KBMT Meyakinkan Anggota Bahwa tidak Akan Terjadi Kesalahan Dalam Melakukan Transaki (12)

Dengan keterampilan pertugas KBMT dalam perhitungan transaksi merupakan hal yang sangat penting bagi responden, karena anggota tidak ingin terjadi salah perhitungan dan itu akan merugikan salah satu pihak. Atribut ini menurut responden memiliki tingkat kepentingan tinggi tetapi tingkat persepsi

26

kinerja terhadap atribut ini masih rendah. Ada baiknya petugas lebih berhati-hati dalam pencatatan pembayaran.

b. Petugas KBMT cepat menangani keluhan anggota (8)

Petugas KBMT harus dengan cepat dan tanggap terhadap permintaan pembiayaan. Atribut ini menurut responden memiliki tingkat kepentingan yang tinggi tetapi tingkat persepsi kinerja terhadap atribut ini masih rendah. Ada baikknya petugas mengertikan keluhan anggota bagi anggota yang benar-benar membutuhkan biaya.

B. Kuadran II (pertahankan prestasi)

Beberapa atribut yang masuk kedalam kategori kuadran II menunjukkan atribut kualitas pelayanan yang memiliki nilai tingkat kepentingan yang berada di atas nilai rataan. Pada kuadran ini responden menilai bahwa atribut-artibut yang berada pada kuadran ini memiliki tingkat kepentingan yang tinggi, dan pihak KBMT dinilai telah mampu memenuhi harapan responden dengan melaksanakan kinerja terhadap atribut ini dengan baik, sehingga anggota merasakan puas. Atribut-atribut tersebut adalah sebagai berikut:

a. Tidak akan terjadi kesalahan dalam melakukan transaksi (9)

Menurut responden data pribadi merupakan hal yang sangat penting untuk dijamin kerahasiaanya karena hal tersebut menyangkut rahasia pribadi seseorang. Berdasarkan hasil pengamatan dan wawancara, petugas KBMT sudah bisa menjami kerahasiaan data pribadi.

b. Petugas KBMT memberikan kemudahan dalam pinjaman (13)

Menurut responden hal yang sangat penting dalam sebuah pelayanan jasa keuangan adalah mudah dalam hal pinjaman, karena sewaktu-waktu responden membutuhkan modal atau biaya. Menurut responden pelayanan KBMT dalam hal pinjaman sangat mudah.

c. Pelayanan sopan dan ramah (6)

Menurut responden pelayanan KBMT harus sopan dan ramah, agar terjalinnya suatu hubungan yang baik dan harmonis antara petugas KBMT dan responden. Menurut responden pelayanan petugas KBMT sudah dinilai cukup ramah dan sesuai harapan.

d. Cepat dan tanggap dalam menangani keluhan anggota (5)

Menurut responden petugas KBMT harus cepat dan tanggap menangani keluhan anggota, apabila anggota mempunyai kendala terhadap keuangan baiknnya KBMT harus siaga menangani keluhan anggota. Menurut responden atribut cepat dan tanggap dalam memenuhi keluhan anggota sudah sesuai harapan responden.

e. Memahami kebutuhan anggota (15)

Memahami kebutuhan naggota sangat penting, seperti pelayanannya yang fleksibel sesuai kesanggupan responden dalam hal pembayaran sehingga responden tidak merasakan keberatan karena sesuai kesanggupan. Menurut responden KBMT sudah bisa memahami kebutuhan responden dan hal tersebut tersebut seharusnya dipertahankan.

f. Petugas KBMT meyakinkan kepada anggota terhadap keamanan dana tabungan anggota (10)