1

COST OF PRODUCT SEBAGAI DASAR PERHITUNGAN PRICING

DENGAN FULL COSTING METHOD PADA PT. DUTA CENTRO KENCANA

Oleh: Ester Laksita Akni

Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Dian Nuswantoro

ABSTRACT

Based on the condition of manufactures company in Indonesia which is more and more increases, therefore it is important for company to fix the pricing for it can compete with the others. The counting of cost of product has to been done well in fixing the pricing for get the maximal profit. Because of this, the goals of this research is for analyzing the counting’s result of cost of product and pricing between company’s method and full costing method. Furthermore, the result of this research is usefull to help the company to count the cost of product for it can fix the pricing exactly.

This research uses secunder data from company with method of collecting documentaion. The method’s data processing was done quantitifly and descriptively.

The result from cost of product between company’s method with full costing method is Rp 1.285.265 and Rp 1.125.8888, while the pricing between company with

full costing resulted Rp 1.452.908 and Rp 1.556.00. This differentiation is caused by company that didn’t classify material cost into direct material cost and indirect product cost. Futhermore, operational cost has not been clasified into direct labor cost dan factory overhead cost for cost of product’s accounting. Therefore, the company should use full costing method in calculating the cost of product and pricing.

Keyword : Pricing, Cost of Product and Full Costing Method

PENDAHULUAN

Latar Belakang

2

menekan biaya produksi sehingga pricing (harga jual) produk bisa lebih rendah. Biaya produksi yaitu semua biaya yang berhubungan dengan kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi digolongkan menjadi tiga, yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Informasi biaya bermanfaat untuk penentuan cost of product (harga pokok produksi).

Dalam penetapan pricing perhitungan cost of product harus dilakukan secara tepat dan benar guna mendapatkan laba yang maksimal. Jika perusahaan melakukan kesalahan dalam pengelompokkan biaya produksi dan perhitungan cost of productnya, maka akan berdampak bagi manajemen dalam mengambil keputusan terutama pada penetapan pricing. Kurang tepatnya penetapan pricing produk mengakibatkan dua kemungkinan. Kemungkinan pertama, jika pricing produk tinggi maka perusahaan akan sulit memasarkan produknya dan kalah bersaing dengan perusahaan lainnya. Konsumen akan lebih memilih produk serupa yang harganya lebih murah dengan kualitas yang sama. Kemungkinan kedua, jika pricing produk rendah maka perusahaan dapat menjual produknya dengan cepat. Tetapi dengan pricing produk yang rendah akan membuat perusahaan mengalami kerugian dan dalam jangka waktu tertentu mengakibatkan kelangsungan hidup perusahaan menjadi terganggu.

Rumusan Masalah

Berdasarkan latar belakang yang sudah diuraikan diatas, maka penulis mengambil sampel produk spring bed type Jordan two in one ukuran 120 x 200 + sandaran di bulan Oktober untuk dijadikan sampel perhitungan cost of product dalam rumusan masalah yang menjadi pembahasan skripsi yaitu bagaimana hasil perhitungan

cost of product dan pricing dengan menggunakan full costing method menurut teori akuntansi biaya?

Tujuan Penelitian

Maksud dan tujuan dari penelitian ini adalah untuk mengetahui dan menganalisa hasil perhitungan cost of product dan proses penetapan pricing untuk spring bed type

Jordan two in one ukuran 120 x 200 + sandaran pada bulan Oktober 2013.

TINJAUAN PUSTAKA

Biaya

Menurut Carter (2009) biaya adalah “suatu nilai tukar, pengeluaran, atau pengorbanan yanng dilakukan untuk menjamin perolehan manfaat”.

Klasifikasi Biaya

3

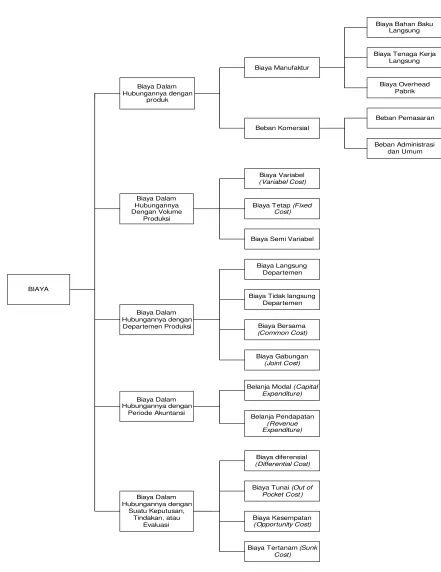

BIAYA

Belanja Pendapatan (Revenue Expenditure) Belanja Modal (Capital

Expenditure) Biaya Dalam Hubungannya dengan Periode Akuntansi Biaya Gabungan (Joint Cost) Biaya Bersama (Common Cost) Biaya Tidak langsung

Departemen Biaya Langsung Departemen Biaya Dalam Hubungannya dengan Departemen Produksi

Biaya Semi Variabel Biaya Tetap (Fixed

Cost) Biaya Variabel (Variabel Cost) Biaya Dalam Hubungannya Dengan Volume Produksi Beban Administrasi dan Umum Beban Pemasaran Beban Komersial

Biaya Tenaga Kerja Langsung

Biaya Overhead Pabrik Biaya Bahan Baku

Langsung

Biaya Manufaktur

Biaya Dalam Hubungannya dengan

produk

Biaya Tertanam (Sunk Cost) Biaya Kesempatan (Opportunity Cost) Biaya Tunai (Out of

[image:3.612.127.568.91.663.2]Pocket Cost ) Biaya diferensial (Differential Cost) Biaya Dalam Hubungannya dengan Suatu Keputusan, Tindakan, atau Evaluasi

Gambar 2.1. Klasifikasi Biaya

4

Susilowati (2010), mendefinisikan “Harga pokok produksi merupakan akumulasi biaya yang dibebankan ke produk atau jasa yang dihasilkan oleh perusahaan dan informasi mengenai harga pokok produk atau jasa menjadi dasar bagi manajemen dalam pengambilan keputusan harga jual”.

Metode Perhitungan Cost of Product (Harga Pokok Produksi)

A. Full CostingMethod

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx Biaya overhead pabrik tetap xxx

Cost of Product xxx

Biaya administrasi dan umum xxx

Biaya pemasaran xxx

Total Cost of Product xxx

B. Variabel Costing Method

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx

Cost of Product xxx

Biaya administrasi dan umum xxx

Biaya pemasaran xxx

Biaya overhead pabrik tetap xxx

Total Cost of Product xxx

Pricing (Harga Jual)

Cost of Product xxx

Biaya nonproduksi xxx

Total Cost of Product xxx

Laba yang diinginkan xxx

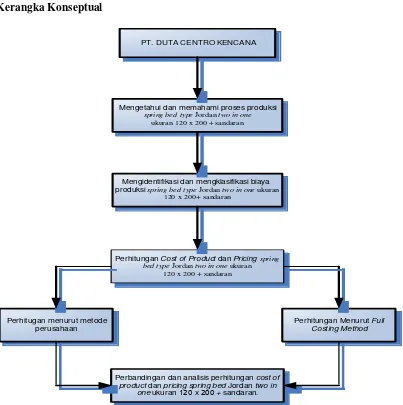

5 Kerangka Konseptual

PT. DUTA CENTRO KENCANA

Perbandingan dan analisis perhitungan cost of product dan pricing spring bed Jordan two in

one ukuran x + sandaran. Perhitugan menurut metode

perusahaan

Perhitungan Menurut Full Costing Method

Perhitungan Cost of Product dan Pricingspring bed type Jordan two in one ukuran

x + sandaran

Mengidentifikasi dan mengklasifikasi biaya produksi spring bed type Jordan two in one ukuran

x + sandaran

Mengetahui dan memahami proses produksi

spring bed type Jordan two in one

[image:5.612.137.540.198.603.2]ukuran x + sandaran

Gambar 2.2. Kerangka Konseptual

METODE PENELITIAN

ObyekPenelitian

6

memproduksi berbagai macam dan type spring bed yang bermerk dagang PERIVERA SPRING BED. Obyek penelitian ini berfokus pada produk spring bed type Jordan two in one ukuran 120 x 200 + sandaran.

Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder. Data sekunder adalah data yang diperoleh peneliti dari berbagai sumber yang ada. Data ini dapat diperoleh melalui data biaya produksi PT. Duta Centro Kencana, buku yang terkait dengan penelitian, artikel yang terkait dengan penelitian, dan browsing melalui internet.

Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah metode dokumentasi. Dimana data dan informasi yang diperoleh dari perusahaan kemudian data tersebut diolah untuk menyelesaikan penelitian ini.

Metode Analisis

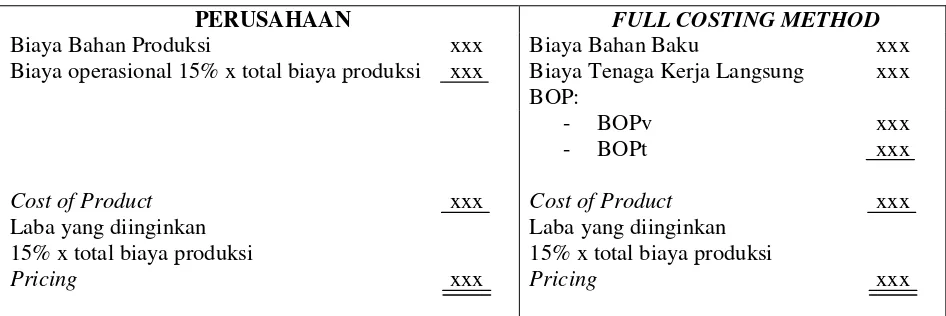

Metode analisis data dilakukan dengan analisis data kuantitatif dan analisis data deskriptif. Analisis data kuantitatif adalah data yang diukur dalam skala numerik atau angka, sedangkan analisis data deskriptif adalah hasil analisa kemudian menarik kesimpulan dan memberikan saran (rekomendasi) pada perusahaan untuk menerapkan metode full costing dalam perhitungan harga pokok produksi (cost of product) supaya tepat dalam menetapkan pricing. Berikut ini adalah formula perhitungan cost of product

[image:6.612.90.563.442.600.2]antara metode perusahaan dengan full costing method:

Tabel 1 Formula Perhitungan

PERUSAHAAN FULL COSTING METHOD

Biaya Bahan Produksi xxx Biaya Bahan Baku xxx

Biaya operasional 15% x total biaya produksi xxx Biaya Tenaga Kerja Langsung xxx BOP:

- BOPv xxx

- BOPt xxx

Cost of Product

Laba yang diinginkan 15% x total biaya produksi

Pricing

xxx

xxx

Cost of Product

Laba yang diinginkan 15% x total biaya produksi

Pricing

xxx

xxx

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

7

yang diiniginkan sebesar 15% dari biaya bahan produksi. Berikut ini perhitungan

cost of product dan pricing dengan metode perusahaan:

1. Perhitungan cost of product :

Total biaya bahan produksi Rp 1.097.314

Biaya Operasional 15% x Rp 1.097.314 Rp 164.597+

Cost of product satu bed set Rp 1.261.911

2. Perhitungan Pricing

Cost of product Rp 1.261.911

Laba yang diinginkan 15% x Rp 1.097.314 Rp 164.597+

Pricing yang dihasilkan Rp 1.426.508

Pricing kepada konsumen Rp 1.500.000

Pembahasan

Perbandingan hasil perhitungan cost of product dan pricing antara metode perusahaan dengan full costing method :

Tabel 2 Hasil Perhitungan Antara Metode Perusahaan Dengan

Full Costing Method

Cost Of Product Pricing

Metode Perusahaan

Full Costing Method

Selisih Kedua Metode

Metode Perusahaan

Full Costing Method

Selisih Kedua Metode Rp 1.261.911 Rp 1.333.800 Rp 71.889 Rp 1.426.508 Rp 1.479.283 Rp 52.775

Berdasarkan tabel 2 dapat diketahui bahwa hasil perhitungan cost of product dan pricing metode perusahaan lebih rendah dibandingkan dengan full costing method. Hasil perbedaan ini disebabkan metode yang digunakan oleh perusahaan hanya membebankan biaya bahan produksi dan biaya operasional yang diestimasi sebesar 15% dari biaya bahan produksi ke dalam perhitungan cost of product. Padahal untuk biaya bahan produksi itu sendiri, perusahaan belum mengklasifikasikan bahan – bahan produksi ke dalam komponen bahan baku dan bahan penolong. Untuk biaya operasional yang diestimasi 15% dari biaya bahan produksi, perusahaan belum mengklasifikasikannya ke dalam komponen biaya tenaga kerja langsung dan biaya overhead pabrik. Sedangkan perhitungan cost of product dengan menggunakan full costing method, hasilnya lebih besar dibandingkan dengan metode perusahaan. ini disebabkan karena full costing method sudah mengklasifikasikan bahan produksi ke dalam komponen bahan baku dan bahan penolong serta memasukkan komponen biaya tenaga kerja langsung dan biaya

overhead pabrik.

8

mengklasifikasikan setiap komponen biaya yang terjadi pada saat produksi dan memasukkannya ke dalam perhitungan cost of product.

PENUTUP

Kesimpulan

1. Hasil analisis dapat disimpulkan bahwa perhitungan cost of product dan pricing

di perusahaan masih sangat sederhana, kurang tepat dan kurang akurat. Karena perusahaan memasukkan biaya bahan – bahan produksi dan biaya operasional ke dalam perhitungan cost of product. Perusahaan mengestimasi biaya operasional sebesar 15% dari biaya bahan produksi. Sedangkan untuk perhitungan pricing, perusahaan mengestimasi laba yang diinginkan sebesar 15% dari total biaya bahan – bahan produksi (cost of product).

2. Perhitungan cost of product untuk satu bed set spring bed type Jordan two in one

ukuran 120 x 200 + sandaran menurut PT. Duta Centro Kencana adalah Rp 1.261.911 dan menurut full costing method adalah Rp 1.333.800. Selisih perhitungan cost of product menurut metode perusahaan dan full costing method

Rp 71.889. Jadi, hasil perhitungan cost of product menurut metode perusahaan lebih rendah dari hasil perhitungan full costing method. Sedangkan hasil perhitungan pricing menurut perhitungan perusahaan Rp 1.426.508 dan full costing method sebesar Rp 1.479.283 Selisih antara metode perusahaan dan full costing method untuk perhitungan pricing sebesar Rp 52.775.

3. Yang menjadi perbedaan dalam menghitung cost of product yang dilakukan perusahaan adalah perusahaan hanya memasukkan komponen biaya bahan produksi dan biaya operasional yang diestimasi sebesar 15% dari biaya bahan produksi. untuk biaya bahan produksi perusahaan belum mengklasifikasikan ke dalam komponen biaya bahan baku dan bahan penolong. Perusahaan juga tidak mengklasifikasikan biaya operasional ke dalam komponen biaya tenaga kerja langsung dan biaya overhead pabrik. Sehingga perhitungan cost of product yang dilakukan oleh perusahaan kurang tepat dan akurat serta dapat mempengaruhi penentuan pricing produknya. Perhitung cost of product yanga tidak tepat dan akurat dapat mengakibatkan penentuan pricing perusahaan menjadi terlalu tinggi atau rendah. Perhitungan cost of product merupakan hal yang penting atau menjadi dasar perhitungan untuk menentukkan pricing.

Saran

Berdasarkan kesimpulan yang sudah dijelaskan diatas, maka saran yang akan disampaikan untuk PT. Duta Centro Kencana adalah:

1. Berhubung laba memiliki pengaruh besar terhadap perusahaan, sebaiknya PT. Duta Centro Kencana dalam menghitung cost of product menggunakan full costing method. Karena laba dari full costing method lebih akurat dan metode ini dapat mengidentifikasi biaya – biaya yang mendukung kegiatan produksi dibandingkan dengan metode perusahaan yang kurang tepat dan akurat.

9

perusahaan dapat bersaing dengan perusahaan spring bed lainnya dan memaksimalkan besarnya laba yang diinginkan.

DAFTAR PUTAKA

Batubara, Helmina. 2013. Penentuan Harga Pokok Produksi Berdasarkan Metode Full Costing Pada Pembuatan Etalase Kaca Dan Alumunium Di UD. Istana Alumunium Manado, Vol.1, No.3, September 2013: P223

Carter, William K. 2009. Akuntansi Biaya (Edisi 14).(Buku 1). Jakarta: Salemba Empat

Daljono. 2005. Akuntansi Biaya Harga Pokok dan Pengendalian (Edisi 2). Semarang: UNDIP

Hansen, Don R., Maryanne M. Mowen. 2009. Akuntansi Manajerial (Edisi 8). (Buku2). Jakarta: Salemba Empat

Horngren, Charles T., Srikant M. Datar, George Foster. 2008. Akuntansi Biaya Penekanan Manajerial (Edisi 12).(Jilid 1). Jakarta: Erlangga

Indonesia Manufacturing PMI TM HSBC. 2013. Dari Posisi 50,2 di bulan September, PMI kembali ke wilayah ekspansif. Jakarta. Indonesia

Indriantoro, Nur dan Supomo, Bambang. 2002. Metodologi Penelitian untuk Akuntansi dan Manajemen (Edisi 1). Yogyakarta: BPFE

Kemenperin.2013. “Agenda Penting Kemenperin: Kebijakan Industri Nasional”. httt://www.kemenperin.go.id/artikel/19/Kebijakan-Industri-Nasional (30Oktober2013)

Khasanah, Eka Nur.2013.Penerapan Metode Full Costing Dalam Menentukkan

Harga Jual Batu Bara Pada PT. Energi Alam Sejahtera Di Samarinda, Vol.1, No.1:P20

Mulyadi. 2012. Akuntansi Biaya (Edisi5). Yogyakarta: Aditya Media

Sari, Irma. 2013. Analisis Perhitunagn Harga Pokok Pesanan Meubel Dengan Metode Full Costing Pada CV. Sarana Interior Di Samarinda, Vol.1, No.1:P18 – 19

Supriyono, S.U., Akuntan, DR. R.A. 2013. Akuntansi Biaya Pengumpulan Biaya dan Penentuan Harga Pokok (Edisi 2).(Buku 2). Yogyakarta: BPFE