BAB V

HASIL ANALISIS DAN PEMBAHASAN

PT. Ultrajaya Milk Industry, Tbk adalah perusahaan yang bergerak di bidang minuman. Dalam melakukan aktivitas usahanya yang sebagai industri minuman yakni tahun 2006 s/d tahun 2010 mengalami peningkatan. Oleh karena itulah perlu adanya analisis rasio keuangan, sehingga dalam penelitian ini lebih ditekankan pada periode tahun pengamatan tahun 2006 s/d tahun 2010.

Adapun rasio keuangan pada PT Ultrajaya Milk Industry, Tbk dapat dilihat melalui perhitungan dibawah ini :

5.1 Rasio likuiditas

Rasio likuiditas adalah suatu rasio yang bertujuan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Sehingga dalam pembahasan ini maka jenis rasio likuiditas yang digunakan adalah net working capital, rasio lancar (current rasio) dan rasio cepat (quick rasio). Adapun rasio likuiditas untuk tahun 2006 s/d tahun 2010 adalah sebagai berikut :

a) Net Working Capital

Net Working Capital adalah bertujuan untuk menghitung berapa kelebihan aktiva lancer di atas utang lancar. Sehingga rasio net working capital untuk tahun 2006 s/d tahun 2010 dapat dihitung sebagai berikut :

Dari hasil persamaan tersebut di atas, maka dapat dilakukan perhitungan net working capital dari tahun 2006 s/d tahun 2010 melalui perhitungan berikut ini :

Net Working Capital 2006 = 421.543.148.031 – 355.875.724.706 = 65.667.423.325

Net Working Capital 2007 = 651.946.694.997 – 232.730.774.018 = 418.215.920.979

Net Working Capital 2008 = 804.960.763.556 – 424.216.545.112 = 380.740.218.444

Net Working Capital 2009 = 813.389.917.761 – 384.341.997.966 = 429.047.919.795

Net Working Capital 2010 = 955.441.890.578 – 477.577.754.724 = 478.384.135.854

Tabel 5.1

Hasil Perhitungan Net Working Capital Tahun 2006 - 2010

Tahun Hasil Perhitungan Net Working Capital

(Rp)

2006 65.667.423.325

2007 418.215.920.979

2008 380.740.218.444

2009 429.097.919.795

2010 478.384.135.854

Sumber : Hasil olahan data

Dari tabel 5.1 yakni hasil perhitungan net working capital untuk 5 tahun terakhir, tampak bahwa untuk tahun 2007, 2009 dan tahun 2010 ternyata nilai net working capital mengalami kenaikan adanya kenaikan aktiva lancar yang terjadi dalam 3 tahun terakhir sedangkan tahun 2008 mengalami penurunan karena adanya kenaikan utang yang terjadi dalam tahun 2008.

b) Rasio Lancar (Current ratio)

Rasio lancar (Current ratio) adalah dimaksudkan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar. Sehingga ratio lancar untuk tahun 2006 s/d tahun 2010 dapat ditentukan sebagai berikut :

Aktiva lancar Rasio Lancar =

Utang Lancar

421.543.148.031

Rasio Lancar 2006 = x 100 %

= 1,1845 atau 118,45 % 551.946.694.997

Rasio Lancar 2007 = x 100 %

232.730.774.008 = 2,3716 atau 237,16 % 804.960.763.556

Rasio Lancar 2008 = x 100 % 424.216.545.112

= 1,8975 atau 189,75 % 813.389.917.761

Rasio Lancar 2009 = x 100 % 384.341.997.966

= 2,1163 atau 211,63 % 955.441.890.578

Rasio Lancar 2010 = x 100 % 477.557.754.724

= 2,00 atau 200 %

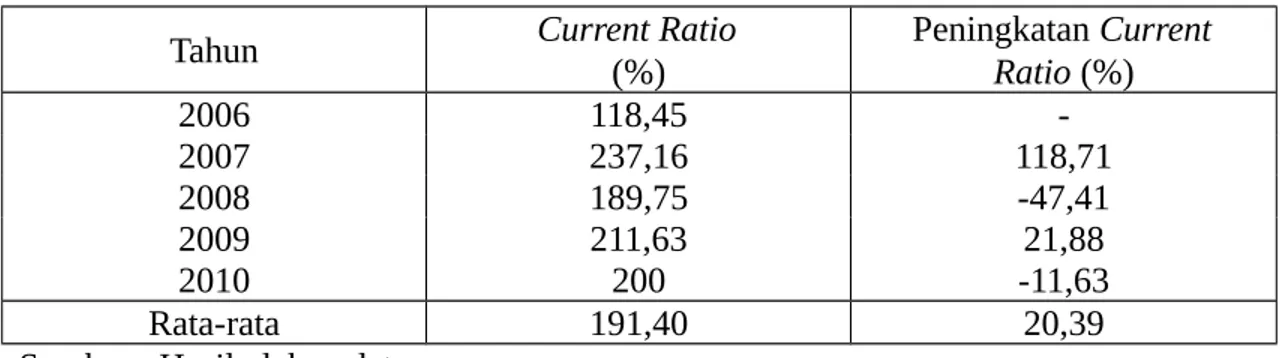

Berdasarkan hasil perhitungan mengenai rasio lancar untuk tahun 2006 s/d tahun 2010 yang menunjukkan bahwa untuk tahun 2006 setiap Rp. 1,- utang lancar dapat dijamin oleh aktiva lancar sebesar 1,1845 atau 118,45 %, tahun 2007 sebesar 2,3716 atau 237,16 %, tahun 2008 sebesar 1,8975 atau 189,75 %, tahun 2009 sebesar 2,1163 atau 211,63 % dan tahun 2010 sebesar 2,00 atau 200 %.

Dari hasil perhitungan tersebut di atas maka besarnya peningkatan rasio lancar untuk tahun 2006 s/d tahun 2010 dapat dilihat melalui tabel 5.2 berikut ini :

Perkembangan Current Ratio (Rasio Lancar) 2006 – 2010 maka rata-rata rasio lancar pertahun meningkat sebesar 191,40%. Hal ini dapat dilihat bahwa untuk tahun 2007 rasio lancar meningkat yang cukup tajam karena adanya kenaikan jumlah aktiva lancar, sedangkan tahun 2008 menurun sebab adanya kenaikan utang lancar, sedangkan tahun 2009 rasio lancar meningkat yang disebabkan oleh adanya kenaikan jumlah aktiva lancar dan tahun 2010 menurun sebab jumlah aktiva lancar meningkat.

c) Acid Test Ratio (Quick Ratio)

Rasio ini menghitung kemampuan perusahaan dalam membayar kewajiban-kewajiban atau utang lancar dengan aktiva yang lebih likuid. Sehingga rasio cepat untuk tahun 2006 s/d tahun 2010 dapat ditentukan sebagai berikut :

= 0,7690 atau 76,90%

551.846.694.997 – 291.483.008.089

Quick Ratio 2007 = x 100 % 232.730.774.018

= 1,1187 atau 111,87%

804.960.763.556 – 284.292.916.789

Quick Ratio 2008 = x 100 % 424.216.545.112

= 1,2227 atau 122,27%

813.389.917.761 – 383.588.600.255

Quick Ratio 2009 = x 100 % 384.341.997.966

= 1,1182 atau 111,82%

955.441.890.578 – 357.743.682.574

Quick Ratio 2010 = x 100 % 477.577.754.724

= 1,2515 atau 125,15%

Tabel 5.3

Besarnya Pertumbuhan Quick Ratio Tahun 2006 – 2010

Tahun Rasio Cepat (Quick Ratio)(%) Pertumbuhan (%)

2006 76,90

-2007 111,87 34,97

2008 122,27 140,40

2009 111,82 -10,45

2010 125,15 13,33

Rata-rata Peningkatan (%) 12,06

Sumber : Hasil olahan data

Tabel 5.3 yaitu pertumbuhan rasio cepat (tahun 2006 s/d tahun 2010) maka rata-rata rasio cepat pertahun nampak sebesar 12,06%. Hal ini dapat dilihat untuk tahun 2007 rasio cepat nampak sebesar 34,97%, hal ini disebabkan karena adanya kenaikan dalam jumlah aktiva yang likuid, sedangkan dalam tahun 2008 rasio cepat (quick ratio) meningkat, karena jumlah aktiva lancar yang dimiliki oleh perusahaan meningkat cukup tinggi, selanjutnya untuk tahun 2009 rasio cepat menurun karena jumlah hutang lancar menurun. Sedangkan untuk tahun 2010 rasio cepat meningkat karena adanya kenaikan aktiva yang likuid dalam perusahaan.

5.2 Ratio Aktivitas

Rasio aktivitas adalah suatu rasio untuk mengukur seberapa efektivitas perusahaan dalam mengerjakan sumber-sumber dananya, sehingga rasio aktivitas untuk tahun 2006 s/d tahun 2010 dapat ditentukan sebagai berikut :

Piutang rata-rata = = 162.356.884.584

sedangkan tahun 2010 mengalami penurunan, hal ini disebabkan karena adanya penurunan penjualan yang terjadi selama tahun 2010.

2. Rasio perputaran persediaan (Inventory Turnover)

= 0,70 x

Untuk lebih jelasnya akan dapat disajikan melalui tabel berikut ini, yaitu sebagai berikut :

Tabel 5.6

Hasil Perhitungan Perputaran Total Aktiva Tahun 2006 – 2010

Tahun Perputaran Aktiva

(dalam kali)

Perkembangan (kali)

2006 0,67

-2007 0,83 0,16

2008 0,74 -0,09

2009 0,93 0,19

2010 0,70 -0,23

Rata-rata Peningkatan 0,008

Sumber : Hasil olahan data

Dari tabel 5.6 yakni hasil perhitungan perputaran aktiva untuk 5 tahun terakhir (tahun 2006 – 2010) terlihat bahwa rata-rata perputaran aktiva pertahun meningkat sebesar 0,008 x. Hal ini dapat dilihat bahwa untuk tahun 2007 dan 2010 mengalami kenaikan dimana disebabkan karena adanya peningkatan total aktiva selama 3 tahun terakhir, sedangkan untuk tahun 2008 dan 2010 perputaran aktiva menurun, hal ini disebabkan karena adanya penurunan penjualan.

5.3 Rasio Leverage

1. Rasio total utang terhadap total aktiva

Ratio total utang terhadap total aktiva dimaksudkan untuk mengukur berapa besar bagian dari keseluruhan dana yang dibelanjai dengan hutang. Sehingga rasio total hutang dan total aktiva dapat dihitung sebagai berikut :

Total hutang Rasio total utang =

Total harta

433.176.977.307

Rasio total utang 2006 = --- x 100% 1.249.080.371.258

= 0,3467 atau 34,67%

530.491.711.953 Rasio total utang 2007 = --- x 100% 1.362.829.538.011

= 0,3891 atau 38,91%

582.346.892.443 Rasio total utang 2008 = --- x 100% 1.718.997.392.078

= 0,3387 atau 33,87% 538.164.224.542

Rasio total utang 2009 = --- x 100% 1.732.701.994.634

= 0,3105 atau 31,05%

705.472.336.001 Rasio total utang 2010 = --- x 100% 2.006.595.762.260

Untuk lebih jelasnya dapat disajikan hasil perhitungan rasio total utang

Dari tabel 5.7 yakni rasio utang khususnya pada PT Ultrajaya Milk Industry, Tbk. maka perkembangan rasio utang untuk tahun 2007 dan 2010 meningkat karena adanya kenaikan total aktiva untuk tahun 2007 dan 2010. Kemudian untuk tahun 2008 dan 2009 mengalami kenaikan rasio utang, faktor yang menyebabkan adanya kenaikan rasio utang karena adanya kenaikan jumlah utang yang terjadi dalam tahun 2008 dan 2009.

2. Ratio Debt to Equity

Rasio ini menghitung perbandingan antara utang jangka panjang dengan modal sendiri, sehingga rasio debt equity dapat dihitung sebagai berikut :

Utang Jangka Panjang Debt to equity =

70.712.428.813

Untuk lebih jelasnya dapat disajikan melalui tabel 5.8 yaitu sebagai berikut :

2007 32,97 24,30

2008 12,61 -20,36

2009 11,56 -1,05

2010 8,28 -3,28

Sumber : Hasil olahan data

Dari tabel 5.8 yakni hasil perhitungan rasio debt to equity, nampak bahwa dalam tahun 2007 mengalami kenaikan karena adanya kenaikan modal (ekuitas), sedangkan tahun 2008 s/d 2010 menurun, faktor yang menyebabkan terjadinya penurunan khususnya dalam 3 tahun terakhir sebab utang jangka panjang mengalami kenaikan dari tahun ketahun.

3. The debt to Total Capitalization

Rasio ini mengukur berapa bagian utang jangka panjang yang terdapat di dalam modal jangka panjang perusahaan, sehingga rasio utang jangka panjang terhadap ekuitas untuk tahun 2006 s/d tahun 2010 dapat ditentukan melalui perhitungan dibawah ini :

Hutang jangka panjang The debt to Total Capitalization =

Utang jangka panjang + modal

70.712.428.813

The debt to Total Capitalization 2006 = --- 100 % 885.511.339.604

= 0,079 atau 7,9 % 274.092.900.000

= 0,2479 atau 24,79 % 143.179.109.760

The debt to Total Capitalization 2008 = --- x 100 % 1.278.502.708.358

= 0,11198 atau 11,98 % 137.838.188.702 The debt to Total Capitalization 2009 = 1.329.421.366.978 = 0,1036 atau 10,36 %

116.754.519.638

The debt to Total Capitalization 2010 = --- x 100 % 1.525.778.307.002

= 0,0765 atau 7,65 %

Untuk lebih jelasnya akan dapat disajikan melalui tabel berikut ini :

Tabel 5.9

Hasil Perhitungan The Debt to Total Capitalization Tahun 2006 - 2010

Tahun Rasio The Debt to Total Capitalization (%)

Pertumbuhan (%)

-2007 24,79 16,89

2008 11,98 -12,01

2009 10,36 -1,62

2010 7,65 -2,71

Rata-rata Peningkatan 0,1375

Sumber : Hasil olahan data

Berdasarkan tabel 5.9 yakni hasil perhitungan rasio, yang menunjukkan bahwa untuk tahun dalam 3 tahun terakhir yakni tahun 2008 – 2010 mengalami penurunan. Faktor yang menyebabkan adanya penurunan karena adanya penurunan utang jangka panjang yakni untuk tahun 2008 s/d tahun 2010.

5.4Rasio Profitabilitas

Rasio profitabilitas mengukur hasil akhir dari sejumlah kebijaksanaan dan

keputusan mengenai laba operasional. Sehingga perhitungan rasio profitabilitas dapat

diuraikan sebagai berikut :

1. Gross Profit Margin

Gross Profit Margin yaitu mengukur tingkat laba kotor dibandingkan dengan

volume penjualan.

Laba Kotor

Gross Profit Margin =

Penjualan

251.886.553.572

Gross Profit Margin2006 = x 100 % 835.229.966.049

= 0,3015 atau 30,15 %

322.571.684.696

1.126.799.918.436

yang menunjukkan bahwa margin laba bersih untuk tahun 2006 sebesar 30,15 %,

2009 16,14 7,01

2010 29,72 3,58

Sumber : Hasil olahan data

Berdasarkan tabel 5.10 yakni hasil peningkatan rasio gross profit margin,

yang menunjukkan bahwa dalam 2 tahun terakhir (tahun 2007 dan tahun 2008) terjadi

penurunan yang disebabkan karena naiknya harga pokok penjualan sedangkan tahun

2009 – 2010 meningkat karena adanya kenaikan pendapatan usaha.

2. Net Profit Margin

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih

sesudah pajak. Rumus yang digunakan yaitu :

Laba Bersih sesudah Pajak

Net Profit Margin = --- x 100% Penjualan

14.731.717.256

NPM 2006 = --- x 100% 835.229.966.049

= 0,0176 atau 1,76 %

30.316.644.576 NPM 2007 = --- x 100% 1.126.799.918.436

= 0,0269 atau 2,69%

303.711.501.204 NPM 2008 = --- x 100% 1.362.606.580.492

= 0,2228 atau 22,28 %

NPM 2009 = --- x 100% 1.613.927.991.404

= 0,0378 atau 3,78 %

95.713.080.420

NPM 2010 = --- x 100% 1.404.945.733.980

= 0,0681 atau 6,81 %

Dalam hubungan dengan uraian tersebut diatas, akan dapat disajikan melalui

tabel berikut ini yaitu sebagai berikut :

Tabel 5.11

Hasil Perhitungan Net Profit Margin

Tahun 2006 – 2010

Tahun Net Profit Margin

(%)

Peningkatan (%)

2006 1,76

-2007 2,69 0,93

2008 22,28 19,59

2010 6,81 3,03

Rata-rata Peningkatan (%) 5,43

Sumber : Hasil olahan data

Tabel 5.11 yakni hasil perhitungan net profit margin untuk tahun 2006 – 2010

yang menunjukkan bahwa untuk tahun 2007, 2008 dan 2010 meningkat yang

disebabkan karena adanya pendapatan usaha perusahaan. Sedangkan dalam tahun

2009 menurun sebab adanya penurunan pendapatan usaha.

3. Return on Investment (ROI)

Rasio ini mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva

perusahaan, dengan rumus :

Laba Bersih Sesudah Pajak

Return on Investment (ROI) = --- x 100% Total Aktiva

14.731.717.216

ROI 2006 = --- x 100% 1.249.080.371.256

= 0,0117 atau 1,17 %

30.316.644.576

ROI 2007 = --- x 100% 1.362.829.538.011

= 0,0222 atau 2,22 %

303.711.501.204

ROI 2008 = --- x 100% 1.718.997.392.028

= 0,1766 atau 17,66 %

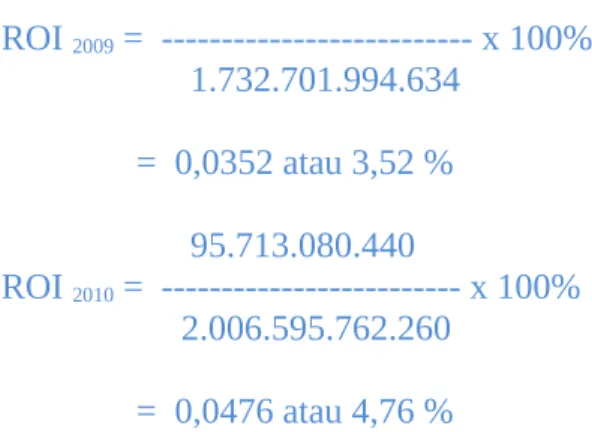

ROI 2009 = --- x 100% 1.732.701.994.634

= 0,0352 atau 3,52 %

95.713.080.440

ROI 2010 = --- x 100% 2.006.595.762.260

= 0,0476 atau 4,76 %

Untuk lebih jelasnya akan dapat disajikan hasil perhitungan return on

investment untuk tahun 2006 – 2010 yang dapat dilihat pada tabel 5.12 yaitu sebagai

berikut :

Tabel 5.12 Hasil Perhitungan ROI

Tahun 2006 – 2010

Tahun ROI

(%)

Peningkatan (%)

2006 1,17

-2007 2,22 1,05

2008 17,66 15,44

2009 3,52 -14,14

2010 4,76 0,91

Sumber : Hasil olahan data

Dalam hubugannya dengan tabel 5.12 maka untuk 2 tahun terakhir

mengalami penurunan sebab adanya penurunan EAT, sedangkan dalam tahun

2009 – 2010 meningkat karena adanya kenaikan EAT yang terjadi selama 2 tahun

terakhir.

Dalam kaitannya dengan uraian tersebut diatas, dapat disajikan

perkembangan kinerja keuangan untuk tahun 2006 - 2010 pada PT. Ultrajaya Milk

Tabel 5.13

Hasil Penilaian Kinerja Keuangan pada PT. Ultrajaya Milk Industry, Tbk

Tahun 2006 s/d tahun 2010

Berdasarkan tabel 5.13 hasil penilaian kinerja keuangan khususnya pada PT.

nampak bahwa untuk curent ratio dalam tahun 2010 mengalami penurunan sedangkan

untuk quick ratio mengalami kenaikan. Faktor yang menyebabkan perubahan

naik/turunnya rasio likuiditas adalah karena naik/turunnya utang lancar dalam 5 tahun

terakhir. Kemudian dilihat dari rasio aktivitas (perputaran persediaan, perputaran

piutang, perputaran aktiva) yang terjadi dalam 5 tahun terakhir karena adanya tingkat

persediaan piutang terjadi kenaikan (penurunan) hal ini mengakibatkan tingkat aktiva

yang dimiliki oleh perusahaan fluktuasi.

Kemudian dilihat dari rasio leverage (rasio utang) dalam 5 tahun terakhir

(tahun 2006 – 2010) yang menunjukkan bahwa dalam tahun 2010 mengalami

peningkatan dan tahun 2006, 2007, 2008 dan tahun 2009 mengalami kenaikan

sedangkan tahun 2009 mengalami penurunan. Selanjutnya dilihat dari rasio

profitabilitas perusahaan nampak bahwa dalam tahun 2010 mengalami kenaikan yang

disebabkan karena adanya peningkatan laba khususnya pada PT. Ultrajaya Milk

Industry, Tbk.

Oleh karenanya, penulis mencoba merumuskan hasil penelitian PT. Ultrajaya

Milk Industry, Tbk dari sudut pandang manajemen keuangan dalam hal ini rasio-rasio

keuangan maka perusahaan tersebut dapat dikategorikan sangat sehat. Hal tersebut

dapat di lihat dari indikator utama baik pada rasio likuiditas (net working capital,

current ratio, dan quick ratio) menunjukkan angka yang signifikan positif (lihat tabel

5.13).

Begitu pula dengan rasio aktivitas, rasio leverage (rasio totang utang, rasio

BDR dan DER yang menggambarkan bahwa perusahaan tersebut berdasarkan konsep

kinerja keuangan memiliki nilai asset yang jauh lebih besar dibanding total utangnya.

Sedangkan pada rasio profitabilitas yang menjadi gambaran umum dalam

manajemen investasi portofolio menjelaskan tentang seberapa besar perusahaan dapat

memberikan margin terhadap investasi asset relatif kecil namun dalam kurun waktu

lima tahun menunjukkan peningkatan yang signifikan sebagaimana yang ditunjukkan

dalam ROI, NPM maupun gross profit margin.

Dari berbagai indikator rasio-rasio keuangan pada tabel 5.13 khususnya pada

tahun 2008 terjadi penurunan dibanding tahun sebelumnya secara agregat. Hal ini

dikarenakan pada tahun tersebut merupakan puncak krisis keuangan global

disebabkan karena nilai kurs global yang seringkali terjadi fluktuasi yang menyentuh

hampir di semua lini ekonomi dunia tidak terkecuali PT. Ultrajaya Milk Industry, Tbk

dimana karena dampak krisis tersebut menyebabkan terjadi penurunan daya beli

BAB VI

P E N U T U P

6.1 Simpulan

Dari hasil analisis mengenai pengukuran rasio keuangan yang dilakukan pada PT Ultrajaya Milk Industry, Tbk, maka dapat ditarik beberapa kesimpulan yaitu sebagai berikut :

1) Hasil analisis kinerja keuangan dilihat dari rasio likuiditas, dimana net working capital tahun 2007, 2009, dan 2010 mengalami peningkatan sedangkan dalam tahun 2008 menurun, faktor yang menyebabkan adanya penurunan untuk tahun 2008 karena adanya kenaikan utang lancar yang terjadi selama tahun 2008. 2) Dari hasil analisis kinerja keuangan untuk rasio aktivitas dan leverage nampak

mengalami fluktuasi khususnya dalam 5 tahun terakhir, faktor yang menyebabkan adanya fluktuasi rasio aktivitas dan levarage karena tingginya jumlah utang, persediaan dan piutang dalam perusahaan.

3) Hasil analisis rasio profitabilitas nampak bahwa untuk rasio profitabilitas terjadi dalam perusahaan selama 5 tahun terakhir terjadi fluktuasi.

6.2 Saran-saran

Sehubungan dengan kesimpulan yang telah dikemukakan, maka adapun saran-saran yang dapat diajukan adalah sebagai berikut :

2) Disarankan pula agar perlunya perusahaan meningkatkan rasio perusahaan yakni dengan melakukan efektivitas dalam pengelolaan operasional perusahaan.