SKRIPSI

PENGARUH LABA BERSIH, ARUS KAS OPERASI, CURRENT RATIO DAN DEBT TO EQUITY RATIO TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NATASHA PANCA NOVITASARI HUTABARAT 100502127

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH LABA BERSIH, ARUS KAS OPERASI, CURRENT RATIO, DAN DEBT TO EQUITY RATIO TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Profitabilitas, Likuiditas dan Leverage terhadap kebijakan dividen baik secara simultan maupun secara parsial pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah Laba bersih, Arus Kas Operasi,

Current ratio dan Debt to Equity Ratio berpengaruh signifikan terhadap kebijakan dividen pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

Pengumpulan data dilakukan melalui studi dokumentasi yang bersumber dari Indonesian Capital Market Directory dan www.idx.co.id. Penarikan sampel pada penelitian ini adalah didasarkan pada kriteria tertentu yang disesuaikan dengan tujuan penelitian. Desain penelitian yang digunakan adalah desain asosiatif kausal yaitu untuk mengetahui hubungan sebab akibat antara satu variabel dengan variabel yang lain. Metode analisis yang digunakan adalah Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa secara simultan Laba Bersih, Arus Kas Operasi, Current Ratio, dan Debt to Equity Ratio berpengaruh signifikan terhadap

Dividend Payout Ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Sedangkan hasil penelitian secara parsial menunjukkan bahwa Laba Bersih, Arus Kas Operasi berpengaruh positif signifikan terhadap

Dividend Payout Ratio, Debt to Equity Ratio berpengaruh negatif signifikan terhadap Dividend Payout Ratio, dan Current Ratio berpengaruh negatif tidak signifikan terhadap Dividend Payout Ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square pada model regresi adalah 0,391, yang berarti bahwa Laba Bersih, Arus Kas Operasi,

Current Ratio, dan Debt to Equity Ratio mempengaruhi Dividend Payout Ratio

sebesar 39,1%, dan sisanya 60,9% dijelaskan oleh faktor-faktor lain yang tidak termasuk dalam model penelitian ini.

ABSTRACT

THE EFFECT OF NET EARNINGS, OPERATING CASH FLOW, CURRENT RATIO, AND DEBT TO EQUITY RATIO ON DIVIDEND POLICY IN

CONSUMER GOODS INDUSTRY COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The aim of this study was to analyze the effect of Profitability, Liquidity and Leverage on Dividend Policy in consumer goods industry companies listed in Indonesian Stock Exchange either simultaneously or partially.

The hypothesis in this study was Net Earnings, Operating Cash Flow, Current Ratio and Debt to Equity Ratio have a significant effect on Dividend Payout Ratio in consumer goods industry companies listed in Indonesian Stock Exchange

This study used the secondary data from Indonesian Capital Market Directory and www.idx.co.id. The sampling was based on the criteria in accordance with the objectives of the study. This study used causal associative design to determine the causal relationship between a variable to another variable. The analytical method used was Multiple Linier Regression.

The results showed that Net Earnings, Operating Cash Flow, Current Ratio and Debt to Equity Ratio simultaneously have a significant effect on Dividend Payout Ratio in consumer goods industry companies listed in Indonesian Stock Exchange. The partial test (t-test) showed that Net Earnings and Operating Cash Flow has significantly positive effect on Dividend Payout Ratio, Debt to Equity Ratio has significantly negative effect on Dividend Payout Ratio, and Current Ratio has unsignificantly negative effect on Dividend Payout Ratio in consumer goods industry companies listed in Indonesian Stock Exchange.

The Adjusted R Square value of this regression model was 0.391 which means that Net Earnings, Operating Cash Flow, Current Ratio, and Debt to Equity affect the Dividend Payout Ratio as much as 39.1%, and the remaining 60.9% is explained by other factors not included in this study.

KATA PENGANTAR

Segala Puji dan Syukur atas limpahan kasih dan berkat yang telah dinyatakan Bapa Di Surga Yesus Kritus kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Laba Bersih, Arus Kas Operasi, Current Ratio dan Debt to Equity Ratio Terhadap Kebijakan Dividen Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”

Selama penyusunan skripsi ini, Penulis telah banyak mendapat bantuan, bimbingan, saran, motivasi, dan doa dari berbagai pihak. Teristimewa Ayahanda Dj. Hutabarat, BE, MBA dan Ibundaku H.R. Pasaribu yang telah memberikan dorongan dan semangat yang tidak henti-hentinya, serta selalu mengiringi Penulis dengan doa hingga penulis dapat menyelesaikan perkuliahan.

Pada kesempatan ini penulis tidak lupa mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara.

Pembimbing Akademik Penulis yang telah membantu dan mengarahkan penulis selama perkuliahan.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada Penulis.

7. Ibu Dr. Khaira Amalia F., SE, MBA, Ak selaku Dosen Pembanding yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini. 8. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara

untuk segala jasa-jasanya selama masa perkuliahan.

9. Kakak-kakakku tersayang, Aurora Sabaria Estetika Hutabarat, SE., drg. Nancy Febrinawanty Hutabarat, Trisanti Lulu Adewana Hutabarat, SE., dan abangku tersayang Andre Saut Fajar Hamonangan Hutabarat, ST, M.Sc atas segala doa dan semangatnya selama ini untuk menyelesaikan skripsi ini. 10. Abang-abang iparku terkasih, Reynold Sitanggang, ST., dr. Panusunan

Simatupang, dan Ricky Sitorus, ST, atas semua dukungan dan semangatnya selama ini.

12. Sahabat-sahabat terbaikku Andin, Ade, Dea, Sisi, Aa, Nanda, dan Bang Robi. Terima kasih atas segala bantuan doa dan semangat yang tiada henti, dan kepada teman-teman Manajemen 2010, terimakasih atas atas segala kerjasamanya selama masa perkuliahan kita ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Maret 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 10

2.1.1. Dividen ... 10

2.1.1.1. Bentuk Dividen ... 10

2.1.1.2. Prosedur Pembayaran Dividen ... 11

2.1.1.3. Stabilitas Dividen ... 12

2.1.1.4. Kebijakan Dividen ... 13

2.1.1.5. Pengaruh Kebijakan Dividen Bagi Perusahaan ... 14

2.1.1.6. Indikator Kebijakan Dividen ... 14

2.1.1.7. Teori Kebijakan Dividen ... 15

2.1.1.8. Bentuk Kebijakan Dividen ... 17

2.1.1.9. Faktor yang Mempunyai Kebijakan Dividen ... 18

2.1.2. Laba Bersih ... 21

2.1.3. Arus Kas Operasi ... 22

2.1.4. Current Ratio ... 25

2.1.5. Debt to Equity Ratio ... 26

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Konseptual ... 29

2.4. Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 33

3.2. Tempat dan Waktu Penelitian ... 33

3.3. Batasan Operasional ... 33

3.5. Populasi dan Sampel Penelitian ... 36

3.6. Jenis dan Sumber Data ... 37

3.7. Teknik Pengumpulan Data ... 38

3.8. Metode Analisis Data ... 38

3.9. Pengujian Hipotesis ... 39

3.9.1. Uji F ... 39

3.9.2. Uji t ... 40

3.10. Uji Asumsi Klasik ... 40

3.10.1. Uji Normalitas ... 40

3.10.2. Uji Multikolinearitas ... 41

3.10.3. Uji Autokorelasi ... 42

3.10.4. Uji Heteroskedastisitas ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 43

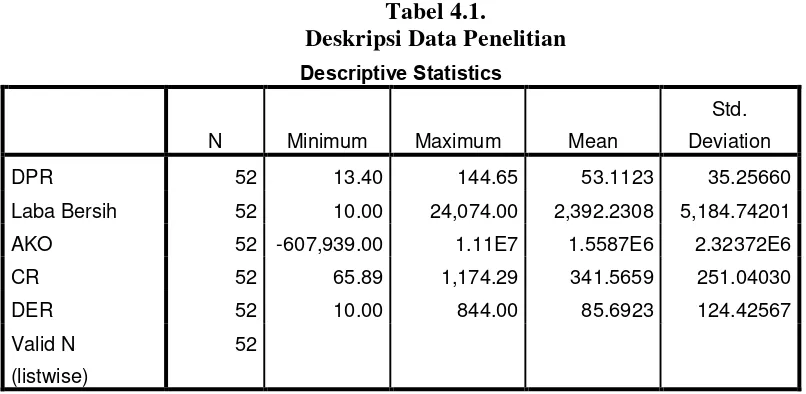

4.2. Hasil Penelitian ... 48

4.2.1. Analisis Deskriptif ... 48

4.2.2. Hasil Uji Asumsi Klasik ... 49

4.2.2.1 Uji Normalitas ... 49

4.2.2.1 Uji Multikolinearitas ... 52

4.2.2.1 Uji Autokorelasi ... 54

4.2.2.1 Uji Heteroskedastisitas ... 56

4.2.3. Analisis Persamaan Regresi ... 57

4.2.4. Pengujian Hipotesis ... 59

4.2.4.1 Uji Signifikansi Simultan (Uji F) ... 59

4.2.4.2 Uji Signifikansi Parsial (Uji t) ... 61

4.2.4.3 Koefisien Determinasi (R2) ... 63

4.3. Pembahasan Hasil Penelitian ... 64

BAB IV KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 70

5.2. Saran ... 71

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Laba Bersih Sektor Industri Barang Konsumsi ... 3

1.2. Perusahaan yang Membagikan Dividen Kas Terbesar Pada Sektor Industri Barang Konsumsi ... 4

1.3. Nilai Laba Bersih, Arus Kas Operasi, Current Ratio dan Debt to Equity Ratio ... 4

1.4. Perusahaan yang Membagikan Dividen Kas Terendah Pada Sektor Industri Barang Konsumsi ... 5

1.5. Nilai Laba Bersih, Arus Kas Operasi, Current Ratio dan Debtto Equity Ratio ... 5

2.1. Penelitian Terdahulu ... 27

3.1. Definisi Operasional ... 35

3.2. Sampel Perusahaan Barang Konsumsi yang Terdaftar di BEI ... 37

4.1. Deskripsi Data Penelitian ... 48

4.2. Hasil Uji One Sample Kolmogorov-Smirnov Test ... 52

4.3. Hasil Uji Multikolinearitas ... 53

4.4. Hasil Uji Durbin Watson Test ... 54

4.5. Hasil Uji Runs Test ... 55

4.6. Hasil Uji Breusch-Godfrey Test ... 55

4.7. Hasil Uji Glejser ... 57

4.8. Hasil Analisis Regresi Berganda ... 58

4.9. Hasil Uji Statistik F (Anova Test) ... 60

4.10. Hasil Uji Statistik t ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 31

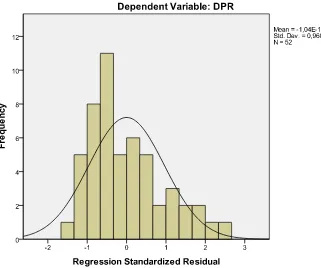

4.1. Grafik Histogram ... 50

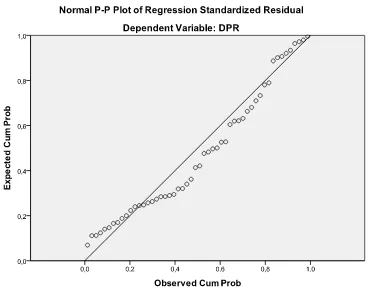

4.2. Grafik Normal P-P Plot ... 51

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Perkembangan Laba Bersih (Rp. Milyar) yang Dihasilkan Perusahaan Sektor Industri Barang

Konsumsi yang Terdaftar di BEI selama 2010-2012... 75

2. Penentuan Target Populasi... 76

3. Data Variabel Dividend Payout Ratio (2009-2012), Laba Bersih Arus Kas Operasi, Current Ratio dan Debt to Equity Ratio (2008-2011)... 77

4. Hasil Statistik Deskriptif... 80

5. Pengujian Hipotesis... 81

ABSTRAK

PENGARUH LABA BERSIH, ARUS KAS OPERASI, CURRENT RATIO, DAN DEBT TO EQUITY RATIO TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Profitabilitas, Likuiditas dan Leverage terhadap kebijakan dividen baik secara simultan maupun secara parsial pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah Laba bersih, Arus Kas Operasi,

Current ratio dan Debt to Equity Ratio berpengaruh signifikan terhadap kebijakan dividen pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

Pengumpulan data dilakukan melalui studi dokumentasi yang bersumber dari Indonesian Capital Market Directory dan www.idx.co.id. Penarikan sampel pada penelitian ini adalah didasarkan pada kriteria tertentu yang disesuaikan dengan tujuan penelitian. Desain penelitian yang digunakan adalah desain asosiatif kausal yaitu untuk mengetahui hubungan sebab akibat antara satu variabel dengan variabel yang lain. Metode analisis yang digunakan adalah Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa secara simultan Laba Bersih, Arus Kas Operasi, Current Ratio, dan Debt to Equity Ratio berpengaruh signifikan terhadap

Dividend Payout Ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Sedangkan hasil penelitian secara parsial menunjukkan bahwa Laba Bersih, Arus Kas Operasi berpengaruh positif signifikan terhadap

Dividend Payout Ratio, Debt to Equity Ratio berpengaruh negatif signifikan terhadap Dividend Payout Ratio, dan Current Ratio berpengaruh negatif tidak signifikan terhadap Dividend Payout Ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square pada model regresi adalah 0,391, yang berarti bahwa Laba Bersih, Arus Kas Operasi,

Current Ratio, dan Debt to Equity Ratio mempengaruhi Dividend Payout Ratio

sebesar 39,1%, dan sisanya 60,9% dijelaskan oleh faktor-faktor lain yang tidak termasuk dalam model penelitian ini.

ABSTRACT

THE EFFECT OF NET EARNINGS, OPERATING CASH FLOW, CURRENT RATIO, AND DEBT TO EQUITY RATIO ON DIVIDEND POLICY IN

CONSUMER GOODS INDUSTRY COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The aim of this study was to analyze the effect of Profitability, Liquidity and Leverage on Dividend Policy in consumer goods industry companies listed in Indonesian Stock Exchange either simultaneously or partially.

The hypothesis in this study was Net Earnings, Operating Cash Flow, Current Ratio and Debt to Equity Ratio have a significant effect on Dividend Payout Ratio in consumer goods industry companies listed in Indonesian Stock Exchange

This study used the secondary data from Indonesian Capital Market Directory and www.idx.co.id. The sampling was based on the criteria in accordance with the objectives of the study. This study used causal associative design to determine the causal relationship between a variable to another variable. The analytical method used was Multiple Linier Regression.

The results showed that Net Earnings, Operating Cash Flow, Current Ratio and Debt to Equity Ratio simultaneously have a significant effect on Dividend Payout Ratio in consumer goods industry companies listed in Indonesian Stock Exchange. The partial test (t-test) showed that Net Earnings and Operating Cash Flow has significantly positive effect on Dividend Payout Ratio, Debt to Equity Ratio has significantly negative effect on Dividend Payout Ratio, and Current Ratio has unsignificantly negative effect on Dividend Payout Ratio in consumer goods industry companies listed in Indonesian Stock Exchange.

The Adjusted R Square value of this regression model was 0.391 which means that Net Earnings, Operating Cash Flow, Current Ratio, and Debt to Equity affect the Dividend Payout Ratio as much as 39.1%, and the remaining 60.9% is explained by other factors not included in this study.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dividen merupakan bagian dari keuntungan yang diperoleh suatu perusahaan yang didistibusikan kepada para pemegang sahamnya. Dalam pembayarannya perusahaan dapat melakukan dengan dua cara yaitu dalam bentuk dividen kas (cash dividend) dan dividen non kas (stock dividend). Umumnya perusahaan melakukan pembayaran dalam bentuk dividen kas yaitu pembayaran dalam bentuk uang tunai. Sedangkan cara lain adalah dalam bentuk dividen non kas yaitu dividen yang dibayarkan dalam bentuk saham atau proporsi tertentu yang biasa disebut stock dividend.

Pemegang saham yang telah menanamkan modalnya pada suatu perusahaan mengharapkan pembayaran dividen kas yang tinggi untuk dapat meningkatkan tingkat pengembalian (return) atas investasinya. Namun di sisi lain, untuk meningkatkan pertumbuhan dan perkembangan perusahaan, pihak manajemen berusaha untuk menahan keuntungan yang diperoleh perusahaan. Bagi pihak manajemen, dividen merupakan arus kas keluar yang mengurangi kas perusahaan, yang berarti dapat mengurangi kesempatan perusahaan dalam melakukan investasi. Oleh sebab itu, untuk dapat memperkuat pembentukan dana internal perusahaan umumnya pihak manajemen perusahaan berusaha menahan kas.

perusahaan. Kebijakan dividen adalah keputusan perusahaan mengenai laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau akan ditahan sebagai laba ditahan (retained earning) guna pembiayaan internal perusahaan. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, hal ini berarti akan mengurangi laba ditahan (retained earning), yang berarti juga akan mengurangi total sumber dana internal perusahaan. Sebaliknya jika perusahaan memilih untuk menahan laba, maka perolehan dana internal perusahaan akan semakin besar pula yang dapat digunakan untuk kepentingan pertumbuhan perusahaan.

Pembayaran dividen yang lebih besar cenderung akan meningkatkan harga saham. Meningkatnya harga saham akan meningkatkan nilai suatu perusahaan. Namun, semakin besar pembayaran dividen maka dapat mengurangi kemampuan perusahaan untuk melakukan investasi sehingga dapat menurunkan tingkat pertumbuhan perusahaan yang selanjutnya akan menurunkan harga saham.

Kebijakan dividen suatu perusahaan dapat dianalisis melalui rasio pembayaran dividen (dividend payout ratio). Dividend payout ratio menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk dividen. Menurut Sartono (2001: 294), faktor stabilitas dividen juga akan menarik perhatian pemegang saham daripada perusahaan dengan dividend payout ratio

Diantara banyaknya sektor industriyang terdaftar di Bursa Efek Indonesia, perusahaan yang termasuk dalam sektor industri barang konsumsi merupakan perusahaan yang dianggap stabil dan mempunyai prospek yang baik. Hal ini dapat dikarenakan sifatnya yang merupakan kebutuhan pokok, sehingga walau di tengah krisis ekonomi, perusahaan-perusahaan ini dianggap masih tetap dapat bertahan karena kondisi tersebut tidak akan langsung menurunkan keinginan masyarakat untuk tetap membeli produk yang dihasilkannya.

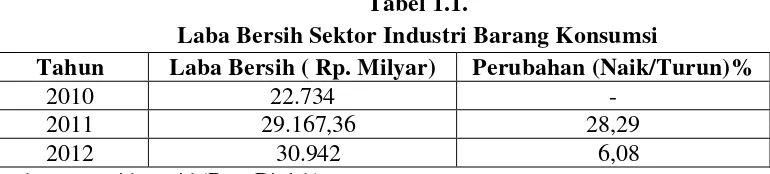

[image:16.595.121.506.450.537.2]Pada tahun 2012 total laba bersih yang diperoleh dari sektor industri barang konsumsi diketahui meningkat sebesar 6,08% dari tahun sebelumnya yaitu sebesar Rp 30.942 Milyar. Sedangkan pada tahun 2011 laba bersih yang diperoleh juga meningkat sebesar 28,29% dari tahun 2010 yaitu sebesar Rp 29.167,36 Milyar, yang tertera dalam Tabel 1.1 berikut ini.

Tabel 1.1.

Laba Bersih Sektor Industri Barang Konsumsi

Tahun Laba Bersih ( Rp. Milyar) Perubahan (Naik/Turun)%

2010 22.734 -

2011 29.167,36 28,29

2012 30.942 6,08

Sumber

besarnya dividen kas masing-masing perusahaan tersebut dapat dilihat pada Tabel 1.2 berikut ini.

Tabel 1.2.

Perusahaan yang Membagikan Dividen Terbesar pada Sektor Industri Barang Konsumsi

No. Nama Perusahaan Kode Dividen Kas (Rp. Milyar)

2012 2011

1 HM Sampoerna Tbk HMSP 6.794,65 8.065,72

2 Unilever Indonesia Tbk UNVR 4.547,48 4.532,22

3 Gudang Garam Tbk GGRM 1.982,63 1.727,45

Sumbe

PT HM Sampoerna Tbk adalah perusahaan yang membagikan dividen kas terbesar pada tahun 2012 dalam sektor industri barang konsumsi, namun besarnya dividen kas yang dibagikan tersebut menurun dari tahun sebelumnya. Sementara itu dividen kas yang dibagikan oleh PT Unilever Indonesia Tbk dan PT Gudang Garam Tbk juga mengalami peningkatan pada tahun 2012.

Pada tahun sebelumnya ketiga perusahaan yang membagikan dividen kas terbesar pada industri ini juga menghasilkan laba bersih yang meningkat. Disamping itu, arus kas operasi dan likuiditas pada PT HM Sampoerna Tbk juga mengalami peningkatan. Sementara itu PT Unilever Tbk mengalami peningkatan pula pada arus kas operasi dan rasio leverage dan PT Gudang Garam Tbk juga mengalami peningkatan pada rasio leverage, yang terlihat pada Tabel 1.3 berikut.

Tabel 1.3.

Nilai Laba Bersih, Arus Kas Operasi, Current Ratio, dan Debt to Equity Ratio Kode

Laba Bersih (Rp. Milyar)

Kas Bersih dari Aktivitas Operasi

(Rp. Milyar)

CR (%)

DER (%)

2011 2010 2011 2010 2011 2010 2011 2010

[image:17.595.111.519.619.730.2]Disamping tiga perusahaan yang membagikan dividen kas paling besar pada sektor industri barang konsumsi tersebut, diketahui pula ada tiga perusahaan yang membagikan dividen kas paling rendah dalam sektor tersebut, yaitu PT Mustika Ratu Tbk, PT Kimia Farma Tbk dan PT Mandom Indonesia Tbk, yang terlihat pada Tabel 1.4.

Tabel 1.4.

Perusahaan yang Membagikan Dividen Terendah pada Sektor Industri Barang Konsumsi

No. Nama Perusahaan Kode Dividen Kas (Rp. Milyar)

2012 2011

1 Mustika Ratu Tbk MRAT 6,966 4,883

2 Kimia Farma Tbk KAEF 34,353 27,743

3 Darya Varia Tbk DVLA 35,280 33,600

Sumber

Pada tahun 2012 PT Mustika Ratu Tbk adalah perusahaan yang membagikan dividen kas paling rendah pada sektor industri barang konsumsi. PT Kimia Farma Tbk dan PT Darya Varia Tbk juga termasuk diantara tiga perusahaan yang membagikan dividen kas paling rendah pada sektor industri barang konsumsi, perusahaan tersebut masing-masing mengalami peningkatan pada jumlah dividen kas. Pada Tabel 1.5 dapat pula dilihat bagaimana laba bersih, arus kas operasi, likuiditas serta financial leverage masing-masing perusahaan tersebut pada tahun sebelumnyadapat mempengaruhi dividen kasnya.

Tabel 1.5.

Nilai Laba Bersih, Arus Kas Operasi, Current Ratio, dan Debt to Equity Ratio

No. Kode

Laba Bersih (Rp. Milyar)

Kas Bersih dari Aktivitas Operasi

(Rp. Milyar)

CR (%)

DER (X)

2011 2010 2011 2010 2011 2010 2012 2011

[image:18.595.115.509.618.724.2]Pada tahun 2011 ketiga perusahaan tersebut mengalami peningkatan pada laba bersih. Selain itu, PT Mustika Ratu Tbk juga mengalami peningkatan pada rasio leverage sedangkan PT Kimia Farma Tbk dan PT Darya Varia Tbk juga mengalami peningkatan pula pada rasio likuiditas.

Berdasarkan fenomena yang terjadi, dapat diketahui bahwa ternyata disamping laba bersih yang dihasilkan dan profitabilitas yang dicapai perusahaan, banyak faktor-faktor yang dapat mempengaruhi kebijakan dalam pembagian jumlah dividen suatu perusahaan, diantaranya faktor kebutuhan dana perusahaan, likuiditas, kemampuan meminjam, dan stabilitas dividen.

Irawan dan Nurdhiana (2012) yang menemukan bahwa arus kas operasi tidak mempunyai pengaruh signifikan terhadap kebijakan dividen.

Selain itu, likuiditas perusahaan pun diduga menjadi salah satu faktor penting yang dapat mempengaruhi keputusan kebijakan dividen perusahaan. Bagi perusahaan, dividen merupakan kas keluar, semakin tinggi likuiditas perusahaan secara keseluruhan maka diharapkan semakin tinggi kemampuannya dalam membayar dividen. Likuiditas perusahaan dapat diukur dengan current ratio

(rasio lancar). Angka rasio ini akan menggambarkan kemampuan perusahaan dalam memenuhi kewajiban lancarnya sebesar rasio tersebut. Suharli (2007) di dalam penelitiannya menyatakan bahwa kebijakan pembagian jumlah dividen suatu perusahaan dipengaruhi oleh return on investment dan diperkuat oleh

current ratio suatu perusahaan, sementara itu Deitiana (2009) menemukan hal yang sebaliknya bahwa current ratio tidak memiliki pengaruh signifikan terhadap kebijakan dividen.

dengan hasil penelitian Rafique (2012) yang menemukan bahwa tidak terdapat pengaruh yang signifikan antara debt to equity ratio dengan kebijakan dividen.

Berdasarkan uraian latar belakang masalah tersebut dan adanya beberapa hasil penelitian terdahulu yang masih belum menunjukkan hasil yang konsisten, maka peneliti termotivasi untuk melakukan penelitian lebih lanjut tentang faktor-faktor yang dapat mempengaruhi kebijakan dividen yang dilakukan pada perusahaan sektor industri barang konsumsi, dengan judul “Pengaruh laba bersih, arus kas operasi, current ratio dan debt to equity ratio terhadap kebijakan dividen pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang, maka dirumuskanlah masalah sebagai berikut: “Apakah laba bersih, arus kas operasi, current ratio, dan debt to equity ratio berpengaruh terhadap kebijakan dividen pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia?”

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh laba bersih, arus kas operasi, current ratio, dan debt to equity ratio terhadap kebijakan dividen pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi peneliti, sebagai salah satu upaya untuk memperkaya pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi kebijakan dividen khususnya pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

2. Bagi Perusahaan, sebagai bahan masukan dalam pengambilan keputusan kebijakan dividen sehingga perusahaan dapat semakin meningkatkan kinerjanya dengan tetap menjaga kepercayaan para pemegang saham terhadap perusahaan.

3. Bagi investor, sebagai bahan masukan dalam pengambilan keputusan investasi untuk menentukan perusahaan yang dapat memberikan dividen yang diharapkan.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Dividen

Dividen adalah bagian dari laba bersih perusahaan yang dibagikan kepada pemegang sahamnya. Stice et al. (2010: 787) menyatakan: “Dividends are distributions to the stockholder of a corporation in proportion to the number of

shares held by the respective owners”. Dividen adalah distribusi kepada pemegang saham suatu perusahaan secara proporsional dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham. Distribusi tersebut dapat berupa kas, aset lain, notes, dan stock dividends.

2.1.1.1. Bentuk Dividen

Bentuk paling umum dari dividen adalah dividen kas. Bagi perusahaan, dividen ini akan mengurangi laba ditahan dan kas perusahaan. Bagi investor, dividen kas akan menghasilkan kas yang disebut dengan pendapatan dividen.

Penggunaan istilah dividen tanpa kualifikasi biasanya menyiratkan pembagian uang tunai (cash). Dividen dalam bentuk selain uang tunai, seperti dividen saham dan dividen properti harus merujuk kepada bentuk khususnya tersebut (Stice et al., 2010: 787).

pemegang saham di neraca perusahaan. Dividen saham ini dapat dibedakan menjadi dua, yaitu:

1. Dividen saham kecil

Dividen saham kecil adalah dividen saham yang kenaikannya kurang dari 25% saham biasa yang sebelumnya beredar.

2. Dividen saham besar

Dividen saham besar adalah dividen saham yang biasanya adalah 25% atau lebih dari saham biasa sebelumnya.

Di samping dividen reguler (regular dividend) yang umumnya dibayar secara kuartalan atau setengah tahunan kepada pemegang saham, perusahaan juga dapat meningkatkan distribusi kas ke pemegang saham dalam periode kemakmuran dengan mengumumkan dividen ekstra (dividend extra). Dividen ekstra adalah dividen yang tidak rutin dibayarkan perusahaan kepada pemegang saham, dividen ekstra hanya diberikan dalam situasi tertentu. Pengumuman dividen ekstra akan sangat sesuai dengan perusahaan yang memiliki laba yang berfluktuasi (Van Horne dan Machowicz, 2007: 288).

2.1.1.2 Prosedur Pembayaran Dividen

Prosedur pembayaran aktual dividen menurut Brigham dan Houston (2011:227) diurutkan sebagai berikut:

1. Tanggal deklarasi (Declaration date)

dividen yang dideklarasikan menjadi kewajiban aktual pada tanggal deklarasi.

2. Tanggal pemilik tercatat (Holder-of-record date)

Pada hari penutupan usaha di tanggal pemilik tercatat, perusahaan menutup buku perpindahan sahamnya dan menyusun suatu daftar pemegang saham per tanggal tersebut, pemegang saham tersebut berhak untuk menerima dividen.

3. Tanggal eks dividen ( Ex-dividend date)

Tanggal ketika hak atas dividen lepas dari saham. Hak atas dividen tetap ada pada saham sampai dua hari kerja sebelum tanggal pemilik tercatat, namun pada hari kedua sebelum tanggal tersebut, hak atas dividen tidak lagi dimiliki oleh saham.

4. Tanggal pembayaran (Payment date)

Tanggal dimana perusahaan akan membayarkan dengan membagikan cek dividen kepada para pemegang sahamnya.

2.1.1.3. Stabilitas Dividen

1. Kandungan informasi

Pasar akan lebih merespon positif perusahaan yang tidak langsung mengurangi dividennya saat laba jatuh. Dengan dividen yang stabil, pihak manajemen berusaha menyampaikan keyakinan atas prospek perusahaan yang lebih baik dimasa depan. Jadi pihak manajemen perusahaan mungkin dapat mempengaruhi harapan pemegang saham melalui kandungan informasi dari dividen.

2. Keinginan untuk mendapatkan penghasilan

Para pemegang saham yang mengharapkan penghasilan periodik tertentu pasti akan lebih memilih menanamkan sahamnya pada perusahaan yang memiliki dividen yang stabil, walaupun jika dibandingkan perusahaan tersebut memiliki kesamaan pola laba dan pembayaran dividen jangka panjang dengan perusahaan yang lain.

3. Pertimbangan institusional

Dividen yang stabil dapat memberikan keuntungan dari sisi hukum bagi investor institusi tertentu untuk memungkinkan membeli saham biasa.

2.1.1.4. Kebijakan Dividen

saham atas investasi pada perusahaan tersebut. Apabila perusahaan menahan sebagian laba bersih, berarti terdapat komitmen manajemen kepada para pemegang saham bahwa manajemen masih mampu menjanjikan tingkat keuntungan yang diharapkan oleh para pemegang saham.

2.1.1.5. Pengaruh Kebijakan Dividen Bagi Perusahaan

Tampubolon (2005: 183) mengungkapkan bahwa kebijakan dividen merupakan salah satu hal yang utama untuk diperhatikan oleh perusahaan karena kebijkan dividen dapat mempengaruhi beberapa hal penting, yaitu:

1. Kebijakan dividen dapat menjaga kepentingan investor dan calon investor. Kebijakan keuangan perusahaan dari pihak manajemen harus dapat menjamin akan tercapainya tujuan-tujuan dari para investor, jika tidak maka investor dapat melepas sahamnya dengan menjual sehingga harga saham di pasar bursa akan turun.

2. Kebijakan dividen mempengaruhi program keuangan dan capital budgeting suatu perusahaan.

3. Kebijakan dividen mempengaruhi cash flow suatu perusahaan. Perusahaan yang memiliki posisi likuiditas rendah akan dipaksa untuk membatasi pembayaran dividen.

4. Kebijaksanaan dividen mempengaruhi nilai modal saham suatu perusahaan.

2.1.1.6. Indikator Kebijakan Dividen

Dividend Yield Ratio= Dividen Per Share

Market Price Per Share x 100%

Rasio kedua adalah rasio pembayaran dividen (dividend payout ratio). Rasio ini merupakan rasio yang paling penting diperhatikan dalam penentukan kebijkan dividen perusahaan. Dividend payout ratio (DPR) merupakan proporsi laba bersih yang dibagikan secara kas kepada pemegang saham. Rasio ini adalah perbandingan antara dividen yang dibagikan dengan laba bersih yang diperoleh perusahaan, biasanya disajikan dalam bentuk presentase (Sitanggang 2012: 6).

Dividend Payout Ratio=Dividend Per Share

Earning Per Share x 100%

Semakin tinggi dividend payout ratio berarti semakin menguntungkan bagi investor, tetapi bagi pihak manajemen, hal tersebut akan mengurangi sumber modal internal perusahaan karena akan mengurangi laba ditahan.

2.1.1.7. Teori Kebijakan Dividen

Menurut preferensi investor ada tiga teori yang mendasari kebijakan dividen (Brigham dan Houston 2011:211), yaitu:

1. Dividend Irrelevence Theory

dividen dan laba ditahan. Sehingga kebijakan dividen merupakan suatu yang tidak relevan untuk dipersoalkan. Teori MM menyatakan bahwa nilai perusahaan tidak dipengaruhi oleh besar kecilnya dividend payout ratio, tetapi hanya ditentukan oleh profitabilitas dasar dan risiko usahanya, dengan asumsi bahwa tidak ada pajak yang dibayarkan atas dividen, saham dapat dibeli dan dijual tanpa adanya biaya transaksi, semua pihak baik manajer maupun pemegang saham memiliki informasi yang sama tentang laba perusahaan di masa yang akan datang.

2. Bird in the Hand Theory

Teori ini dikemukakan oleh Gordon dan Lintner yang menyatakan bahwa para investor lebih menyukai dividen dibandingkan dengan capital gain. Dividen memiliki risiko yang lebih rendah dibandingkan dengan capital gain, oleh karenanya investor akan merasa lebih aman untuk mengharapkan dividen saat ini dibandingkan menunggu capital gain yang di masa depan.

3. Tax Differential Theory

2.1.1.8. Bentuk Kebijakan Dividen

Menurut Tampubolon (2005:185) ada beberapa bentuk kebijakan dividen yang dapat dilakukan, antara lain sebagai berikut:

1. Kebijakan dividen yang stabil

Kebijakan dividen yang stabil biasanya dilakukan oleh perusahaan yang mempunyai tingkat resiko yang rendah. Kebijaksanaan pembayaran dividen yang stabil juga diperlukan untuk perusahaan yang ditempatkan dalam daftar saham-saham, dimana lembaga-lembaga keuangan yang akan menanamkan modalnya.

2. Rasio konstan pembayaran dividen

Dalam kebijakan dividen ini, suatu presentase yang tetap dari pendapatan akan dibayarkan sebagai dividen. Dengan pendekatan ini maka dividen yang akan dibayarkan akan berbeda-beda karena net income yang selalu berbeda.

3. Kebijakan secara kompromi

Dengan pendekatan ini, kebijakan dividen ditentukan dengan cara yang terbaik yang saling menguntungkan baik bagi pihak manajemen perusahaan maupun bagi pemegang saham.

4. Kebijakan dividen secara residu

2.1.1.9. Faktor yang Mempengaruhi Kebijakan Dividen

Menurut Van Horne dan Wachowicz (2007: 280) ada beberapa faktor yang harus menjadi perhatian penting bagi perusahaan dalam membuat keputusan kebijakan dividen, di antaranya adalah:

1. Aturan-aturan hukum

Hukum badan perusahaan membuat keputusan legalitas distribusi apa pun kepada para pemegang saham biasa suatu perusahaan. Aturan-aturan hukum tersebut berkaitan dengan: 1) Penurunan nilai modal, banyak negara yang melarang pembayaran dividen jika dividen ini akan menurunkan nilai modal. 2) Insolvensi, beberapa negara melarang pembayaran dividen kas jika apabila suatu perusahaan sedang mengalami insolvensi. Insolvensi yang dimaksudkan adalah kewajiban total perusahaan lebih dari aktivanya dalam penilaian wajar dan penahanan laba yang tidak dibenarkan, dan 3) Penahanan laba yang berlebihan, artinya penahanan laba dalam jumlah yang jauh melebihi kebutuhan investasi perusahaan untuk saat ini dan masa yang akan datang. Hukum ini bertujuan untuk menghindari perusahaan menahan laba demi menghindari pajak.

2. Kebutuhan pendanaan perusahaan

dengan distribusi profitabilitas kemungkinan arus kas masa datang serta saldo kas.

3. Likuiditas

Likuiditas perusahaan adalah pertimbangan penting dalam keputusan dividen perusahaan. Semakin kuat posisi kas dan likuiditas perusahaan maka semakin kuat pula kemampuan perusahaan dalam membayar dividen. Perusahaan yang sedang bertumbuh mungkin saja tidak likuid karena dananya digunakan untuk aktiva tetap dan modal kerja permanen, maka pihak manajemen mungkin enggan untuk membayar dividen dalam jumlah besar.

4. Kemampuan untuk meminjam

Semakin besar dan kuat suatu perusahaan maka akan semakin kuat aksesnya ke pasar modal. Bila semakin kuat kemampuan perusahaan untuk meminjam maka akan semakin kuat pula kemampuan perusahaan untuk membayar dividen tunai.

5. Batasan-batasan dalam kontrak utang

6. Pengendalian

Perusahaan yang membayar dividen dalam jumlah besar mungkin harus mengumpulkan modal di waktu yang akan datang melalui penjualan saham agar dapat membiayai kesempatan investasi yang menguntungkan. Pihak yang memiliki kendali atas perusahaan dapat terdilusi bila pemengang saham mayoritas tidak dapat memesan saham tambahan. Pengendalian dengan cara lain adalah ketika suatu perusahaan menjadi objek akuisisi oleh perusahaan lain, pembayaran dividen yang rendah mungkin dapat menguntungkan pihak luar yang sedang berusaha mengambil kendali.

Menurut Brigham dan Houston (2012: 231), ada beberapa faktor lain yang akan mempengaruhi kebijakan dividen, yang dikelompokkan menjadi empat kategori umum, antara lain:

1. Pembatasan pembayaran dividen

a. Perjanjian obligasi (bond indenture): Kontrak utang sering membatasi pembayaran dividen atas laba yang dihasilkan setelah pinjaman diberikan.

b. Pembatasan saham preferen: Tunggakan saham preferen harus dipenuhi terlebih dahulu sebelum dividen saham biasa dapat diteruskan pembayarannya.

c. Aturan penurunan nilai modal (impairment of capital rule). Pembayaran dividen tidak dapat melebihi pos “laba ditahan” neraca.

d. Ketersediaan kas

2. Peluang investasi

a. Jumlah peluang investasi yan menguntungkan b. Kemungkinan mempercepat atau menunda proyek 3. Sumber-sumber modal alternatif

a. Biaya penjualan saham baru. Apabila perusahaan perlu mendanai investasi dalam tingkat tertentu maka perusahaan dapat menahan laba atau menerbitkan saham biasa baru.

b. Kemampuan untuk mensubstitusi utang dengan ekuitas c. Pengendalian

4. Dampak kebijakan dividen pada �� , dapat dilihat dari beberapa faktor yaitu: a. Keinginan pemegang saham untuk mendapatkan laba saat ini atau masa

depan

b. Anggapan tingkat risiko dividen atau capital gain

c. Keuntungan pajak atas capital gain dibandingkan dividen d. Kandungan informasi dividen

2.1.2. Laba Bersih

Menurut Higgins (2007: 11): “Net income records the extent to which net sales generated during the accounting period exceed expenses incurred in

producing the sales.” Laba bersih menyatakan sejauh mana penjualan bersih yang dihasilkan selama periode akuntasi melebihi biaya yang dikeluarkan dalam memproduksi penjualan. Laba bersih dapat dijadikan suatu ukuran seberapa besar harta yang masuk melebihi harta yang keluar.

Fraser dan Ormiston (2008: 140) mengungkapkan bahwa “laba bersih (net earnings) atau baris bawah (bottom line) menjelaskan laba perusahaan setelah pertimbangan semua pendapatan dan beban yang dilaporkan selama periode akuntansi”. Laba bersih merupakan pendapatan operasi dikurangi dengan beban-beban operasi. Pendapatan maupun beban-beban dicatat atas dasar akrual, yaitu pada saat terjadinya walaupun belum diterima atau dikeluarkan kasnya. Oleh karena itu, perusahaan yang memiliki laba yang tinggi akibat penjualan yang baik belum tentu selalu memiliki penerimaan yang baik, karena piutang yang terjadi dari penjualan kredit belum tentu seluruhnya dapat ditagih dengan tepat waktu (Hery, 2012: 73).

2.1.3. Arus Kas Operasi

secara internal. Stice et al. (2004:790) mengemukakan bahwa arus kas operasi dapat memberikan indikasi langsung terhadap kemampuan perusahaan untuk menghasilkan laba yang cukup, sesuai dengan prediksi jumlah kas yang harus dipenuhi.

Arus kas dari aktivitas operasi terutama berasal dari aktivitas penghasil pendapatan perusahaan yaitu transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih, yang antara lain berkaitan dengan (Mursyidi, 2010: 130):

a) Penerimaan kas dari penjualan barang dan jasa

b) Penerimaan kas dari royalti, fee, komisi dan pendapatan lain c) Pembayaran kas kepada pemasok barang dan jasa

d) Pembayaran kas kepada karyawan

e) Penerimaan dan pembayaran kas dari operasi lainnya

Arus kas dari aktivitas operasi adalah arus kas yang paling umum digunakan sebagai alat analisis dalam menilai kesehatan keuangan suatu perusahaan, Fraser dan Ormiston (2008:180) menyatakan

pada masa tingkat bunga tinggi dan inflasi mengharuskan investor dan kreditor memberikan perhatian yang lebih besar kepada arus kas yang dihasilkan. Ketika tingkat bunga tinggi, biaya pinjaman untuk menutup kas jangka pendek tidak terjangkau oleh banyak perusahaan untuk menutupi kekurangan kas temporer. Masa inflasi akan mendistorsi kerberartian laba bersih, melalui beban penyusustan dan beban pokok penjualan yang lebih rendah daripada seharusnya, menjadikan alat ukur kinerja operasi dan keberhasilan keuangan menjadi penting.

Dalam mengihitung dan melaporkan jumlah arus kas bersih dari aktivitas operasi, ada dua metode yang dapat digunakan yaitu (Hery, 2012: 76):

1. Metode langsung

Pada dasarnya adalah menguji kembali setiap komponen dalam laporan laba rugi, tujuannya adalah untuk melaporkan berapa besar kas yang diterima atau yang dibayarkan berhubungan dengan setiap komponen dari laporan laba rugi tersebut.

2. Metode tidak langsung

Diawali dengan angka laba/rugi bersih yang dilaporkan dalam laporan laba rugi dan menyesuaikan besarnya laba/rugi bersih yang telah diukur atas dasar akrual tersebut dengan komponen-komponen yang tidak mempengaruhi arus kas. Artinya besarnya laba/rugi bersih dari akuntansi akrual akan disesuaikan untuk menentukan jumlah arus kas bersih dari aktivitas operasi.

Kedua metode tersebut, baik metode langsung maupun metode tidak langsung akan menghasilkan angka arus kas bersih yang sama yang dihasilkan dari aktivitas operasi. Namun metode tidak langsung dianggap relatif lebih mudah di dalam penerapan dan penyusunannya oleh pembuat laporan keuangan.

Suatu perusahaan yang memiliki laba tinggi belum tentu dapat membayar dividen atau membayar hutang, bahkan perusahaan yang memiliki laba yang

tinggi juga mempunyai kemungkinan bangkrut karena kelanjutan operasi perusahaan juga tergantung pada keberhasilannya menghasilkan uang kas dari operasi. Perusahaan membutuhkan kas untuk dapat memuaskan pihak kreditur dan investor. Kekurangan kas untuk sementara dapat diatasi dengan pinjaman atau menjual aktiva berjangka panjang, namun pada akhirnya suatu perusahaan harus dapat menghasilkan kas untuk keberlangsungan usaha jangka panjangnya (Fraser dan Ormiston, 2008: 180).

2.1.4. Current Ratio

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Keown et al. (2011:74) menyatakan current ratio (rasio lancar) merupakan salah satu ukuran yang dapat digunakan untuk melihat likuiditas perusahaan secara relatif dengan membandingkan aktiva lancar terhadap hutang lancar. Current ratio menurut Fraser dan Ormiston (2008: 223) adalah “ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan perusahaan memenuhi kebutuhan hutang ketika jatuh tempo”.

Rasio antara harta lancar dengan hutang lancar tersebut menunjukkan kemampuan perusahaan dalam memenuhi kewajiban lancar sebesar rasio tersebut, artinya setiap Rp.1,00 hutang lancar didukung oleh harta lancar sebesar rasio (Sitanggang, 2013:22).

Current Ratio = Current Asset

Current Liabilities

uang kas, surat-suarat berharga yang mudah untuk diperjualbelikan, piutang usaha, dan persediaan barang dan beban dibayar di muka. Sedangkan hutang lancar adalah semua kewajiban yang wajib dilunasi paling tidak dalam tempo satu tahun, kewajiban ini umumnya meliputi hutang usaha, hutang bank jangka pendek, pajak terutang, upah terutang dan wesel bayar.

Semakin tinggi current ratio ini berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek. Bagi kreditur semakin tinggi rasio lancar semakin baik, namun bagi perusahaan tertentu hal ini dapat berarti lain. Current ratio yang tinggi dapat diartikan perusahaan kurang produktif.

2.1.5. Debt to Equity Ratio

Financial leverage meyangkut proporsi atas penggunaan hutang atau dana pihak luar untuk membiayai investasinya. Leverage merupakan pinjaman suatu perusahaan yang dapat digunakan untuk membeli lebih banyak aktiva dibandingkan dengan dana yang disediakan pemegang saham melalui investasi mereka. Menurut Stice et al. (2004: 187) leverage yang lebih tinggi dapat meningkatkan tingkat pengembalian ekuitas yang dapat tergambar melalui kejadian-kejadian berikut:

1. Perusahaan yang lebih banyak menggunakan dana dari pihak luar berarti lebih banyak aktiva yang dapat dibeli tanpa tambahan investasi ekuitas pemegang saham

3. Semakin banyak penjualan yang dihasilkan berarti laba bersih semakin meningkat

Financial leverage dapat diukur dengan Debt to equity ratio (rasio utang terhadap ekuitas). Debt to Equity Ratio bertujuan untuk menilai sejauh mana suatu perusahaan menggunakan dana yang dipinjam untuk membeli aktiva. Rasio ini dihitung dengan membagi total utang perusahaan dengan ekuitas pemegang saham (Van Horne dan Wachowicz, 2005: 209)

Debt to Equity Ratio = Total Liabilities

Equity

Semakin rendah rasio ini maka semakin tinggi pula tingkat pendanaan yang disediakan oleh para pemegang sahamnya, sebaliknya semakin tinggi rasio ini maka semakin tinggi pula risiko yang dihadapi oleh suatu perusahaan, karena hal ini menunjukkan struktur modal yang berasal dari utang semakin besar digunakan untuk mendanai ekuitas yang ada, dan para pemegang saham akan mengharapkan tingkat keuntungan yang semakin tinggi pula.

2.2. Penelitian Terdahulu

Tabel 2.1. Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian

Variabel Penelitian Metode Analisis Data

Hasil Penelitian

1. Suharli (2007) Pengaruh profitabilitas dan investment opportunity set terhadap kebijakan dividen tunai dengan likuiditas sebagai variabel penguat (studi pada perusahaan yang terdaftar di BEJ periode 2002-2003) Variabel dependen: Dividend payout ratio Variabel independen: 1.Return on Investment 2.Fixed asset 3.Current Ratio Regresi linier berganda Return on investment berpengaruh positif terhadap kebijakan dividen tunai perusahaan dan current ratio dapat digunakan sebagai variabel penguat karena mempunyai pengaruh yang signifikan

2 Dewi (2008) Pengaruh kepemilikan managerial, kepemilikan institusional, kebijakan hutang, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen Variabel dependen: Kebijakan dividen Variabel independen: 1.Teori keagenan 2.Kepemilikan institusional 3.Kebijakan hutang 4.Profitabilitas 5.Ukuran perusahaan Regresi linier berganda Ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen, sedangkan variabel lainnya berpengaruh negatif dan signifikan 3 Deitiana

(2009) Faktor-faktor yang mempengaruhi kebijakan pembayaran dividen kas Variabel dependen: Dividend payout ratio

Variabel independen: 1.Debt to equity ratio 2.Earnings per share 3.Price earnings ratio 4.Return on investment 5.Current ratio 6.Net profit margin 7.Inventory turn over 8.Return on equity

Regresi linier berganda

Hanya earnings per share dan price earnings ratio yang berpengaruh positif signifikan terhadap dividend payout ratio

4 Marlina dan Danica (2009)

Analisis pengaruh cash position, debt to equity ratio, dan return on assets terhadap dividend payout ratio.

Variabel dependen: Dividend payout ratio

Variabel independen: 1.Cash position 2.Debt to equity ratio 3.Return on assets.

Regresi linier berganda

Lanjutan Tabel 2.1. Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian

Variabel Penelitian Metode Analisis Data

Hasil Penelitian

5 Rafique (2012) Factors affecting dividend payout: Evidence from listed non-financial firms of Karachi Stock Exchange Variabel dependen: Dividend payout Variabel independen 1.Earnings 2.Firms size 3.Growth, 4.Profitability (Return on equity) 5.Corporate tax 6.Financial leverage (Debt to equity ratio) Regresi linier berganda Hanya pajak dan ukuran perusahaan yang berpengaruh positif signifikan terhadap pembayaran dividen

6 Darvil et al. (2012)

Pengaruh arus kas operasional, laba bersih, dan cash ratio terhadap dividen kas perusahaan-perusahaan industri manufaktur yang terdaftar di BEI periode 2008-2010

Variabel dependen: Dividen kas

Variabel independen: 1.Arus kas operasi 2.Laba bersih 3.Cash Ratio Regresi linier berganda Arus kas operasi, laba bersih dan cash ratio berpengaruh positif dan signifikan terhadap dividen kas

7 Irawan dan Nurdhiana (2012)

Pengaruh laba bersih dan arus kas operasi terhadap kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2009-2010 Variabel dependen: Dividen payout ratio

Variabel independen: 1.Laba bersih 2.Arus kas operasi

Regresi linier berganda Hanya laba bersih yang berpengaruh positif signifikan terhadap kebijakan dividen

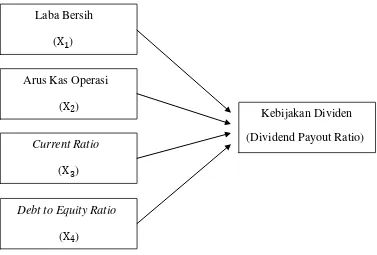

2.3. Kerangka Konseptual

untuk membayar dividen. Semakin tinggi laba yang diperoleh perusahaan berarti menunjukkan kinerja perusahaan yang baik pula sehingga perusahaan tersebut dapat membayar dividen kepada para pemegang saham. Arus kas operasi juga diduga merupakan faktor yang dapat mempengaruhi kebijakan dividen. Kas perusahaan yang dihasilkan melalui aktivitas operasi mengartikan bahwa perusahaan tersebut mampu menghasilkan kas untuk perusahaan sehingga selanjutnya dapat dibagikan kepada pemegang sahamnya. Kas dibutuhkan untuk dapat memuaskan pihak kreditur dan investor sehingga dapat bertahan untuk jangka panjangnya (Fraser dan Ormiston, 2008: 180). Menurut Hery (2012: 75) perusahaan yang sudah mapan, yang telah sampai pada tahap untuk mempertahankan posisinya, maka akan menggunakan arus kas dari aktivitas operasi untuk dapat membiayai penggantian aktiva tetap dan membayar dividen kepada pemegang saham.

Faktor lain yang diduga dapat mempengaruhi kebijakan dividen adalah

[image:44.595.122.499.425.680.2]financial leverage. Sartono dalam Marlina dan Danica (2009) menyatakan bahwa perusahaan menggunakan financial leverage bertujuan agar dapat memperoleh keuntungan yang lebih besar daripada biaya assets dan sumber dananya. Namun sebaliknya penggunaan leverage yang tinggi juga dapat meningkatkan risiko, karena apabila perusahaan mendapatkan keuntungan yang lebih rendah maka hal tersebut dapat menurunkan pembayaran dividen kepada pemegang saham. Financial leverage dapat diukur dengan debt to equity ratio dengan membandingkan total hutang dengan total ekuitas. Hubungan antara laba bersih, arus kas operasi, current ratio dan debt to equity ratio dapat digambarkan dalam kerangka sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Debt to Equity Ratio

(X4)

Current Ratio

(X3) Laba Bersih (X1)

Arus Kas Operasi

(X2) Kebijakan Dividen

2.4. Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausal yaitu untuk mengetahui hubungan dan pengaruh antar variabel yang satu dengan yang lain (Suliyanto, 2006: 11). Penelitian ini menganalisis hubungan tersebut untuk menguji pengaruh laba bersih, arus kas operasi, current ratio dan debt to equity ratio terhadap kebijakan dividen.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan mengakses situ adalah mulai bulan Januari 2014 sampai dengan Maret 2014.

3.3. Batasan Operasional

Batasan operasional berguna agar peneliti dapat lebih fokus dalam melakukan pengamatan. Batasan operasional dalam penelitian ini adalah :

1. Perusahaan yang diteliti adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) yang aktif membayar dividen kas selama periode 2009-2012.

3. Variabel independen yang digunakan dalam penelitian ini adalah laba bersih, arus kas operasi, current ratio, dan debt to equity ratio dengan variabel dependennya adalah dividend payout ratio.

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel Dependen

Variabel dependen merupakan variabel yang menjadi perhatian utama dalam sebuah penelitian yang dipengaruhi oleh variabel independen. Variabel independen dalam penelitian ini adalah kebijakan dividen. Kebijakan dividen merupakan keputusan dalam perusahaan untuk menentukan seberapa besar laba bersih yang diperoleh akan dibagikan kepada pemegang saham sebagai dividen dan ditahan sebagai laba ditahan guna pembiayaan perusahaan. Kebijakan dividen tersebut dapat diukur dengan dividend payout ratio yaitu perbandingan antara dividen per lembar saham dan laba per lembar saham.

2. Variabel Independen

a) Laba Bersih (X1)

Laba bersih adalah kelebihan dari seluruh pendapatan atas seluruh biaya (expenses) pada suatu periode tertentu. Pada penelitian ini laba bersih akan diukur dengan satuan Rupiah per lembar saham. Hal ini dimaksudkan untuk memenuhi kesesuaian dalam estimasi model regresi penelitian ini (Irawan dan Nurdhiana, 2012).

b) Arus Kas Operasi (X2)

Arus kas operasi dapat dilihat dari selisih bersih antara penerimaan dan pengeluaran kas yang berasal dari aktivitas operasi selama 1 tahun buku. Dalam penelitian ini data diambil langsung dari laporan keuangan yang tercantum pada laporan arus kas perusahaan.

c) Current Ratio (X3)

Current Ratio adalah ukuran yang digunakan untuk menilai likuiditas suatu perusahaan, yaitu kemampuannya dalam memenuhi kewajiban jangka pendek pada saat jatuh tempo.

d) Debt to Equity Ratio (X4)

[image:48.595.104.518.651.750.2]Debt to equity ratio bertujuan untuk menilai sejauh mana suatu perusahaan menggunakan dana yang dipinjam untuk membeli aktiva dibandingkan dengan modal sendiri.

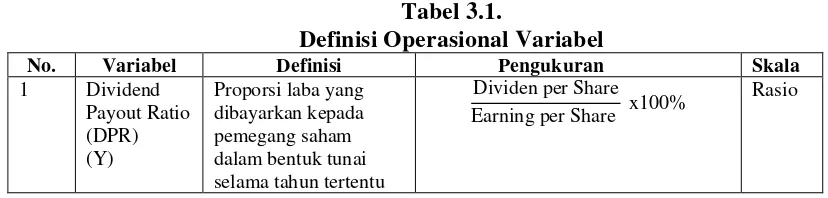

Tabel 3.1.

Definisi Operasional Variabel

No. Variabel Definisi Pengukuran Skala

1 Dividend Payout Ratio (DPR) (Y)

Proporsi laba yang dibayarkan kepada pemegang saham dalam bentuk tunai selama tahun tertentu

Dividen per Share

Earning per Share x100%

Lanjutan Tabel 3.1. Defenisi Operasional Variabel

No. Variabel Definisi Pengukuran Skala

2 Laba Bersih (X1)

Kelebihan seluruh pendapatan atas seluruh biaya pada suatu periode tertentu

Laba bersih akhir tahun per jumlah lembar saham beredar

Rasio

3 Arus Kas Operasi

(X2)

Selisih bersih antara penerimaan dan pengeluaran kas yang berasal dari aktivitas operasi

Nilai total arus kas bersih dari aktivitas operasi

Rasio

4 Current Ratio (CR) (X3)

Ukuran kinerja perusahaan dalam kemampuannya memenuhi kewajiban lancar pada waktu jatuh tempo

Current Asset Current Liabilities

Rasio

5 Debt to Equity Ratio (DER) (X4)

Ukuran untuk menilai sejauh mana suatu perusahaan menggunakan dana dari pihak luar dibandingkan dengan modal sendiri

Total Liabilities Equity

Rasio

3.5. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan pada sektor industri barang konsumsi yang terdaftar (listing) di Bursa Efek Indonesia (BEI) selama periode 2008-2012. Seluruhnya adalah berjumlah 36 perusahaan.

Metode penarikan sampel dalam penelitian ini didasarkan pada pertimbangan tertentu yang disesuaikan dengan tujuan dan masalah penelitian. Penentuan target populasi yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan barang konsumsi terdaftar (listing) di Bursa Efek Indonesia (BEI) selama periode 2008-2012.

3. Perusahaan barang konsumsi tersebut membagikan dividen kas berturut-turut selama tahun 2009-2012.

[image:50.595.109.518.327.545.2]Berdasarkan pemilihan sampel atas kriteria tersebut, maka diperoleh 13 perusahaan yang menjadi sampel pada penelitian ini, yaitu 4 perusahaan dari sub sektor makanan dan minuman, 2 perusahaan dari sub sektor rokok, 4 perusahaan dari sub sektor farmasi, dan 3 perusahaan dari sub sektor kosmetik dan keperluan rumah tangga, yang terlihat dalam Tabel 3.2 berikut ini.

Tabel 3.2.

Sampel Perusahaan Barang Konsumsi yang Terdaftar di BEI No. Nama Perusahaan Kode Tanggal

Berdiri

Tanggal Listing 1 Delta Djakarta Tbk DLTA 15 Jun 1970 27 Feb 1984 2 Darya Varia Laboratoria Tbk DVLA 05 Feb 1976 11 Nov 1994 3 Gudang Garam Tbk GGRM 26 Jun 1958 27 Aug 1990 4 HM. Sampoerna Tbk HMSP 27 Mar 1905 15 Aug 1990 5 Indofood Sukses Makmur Tbk INDF 14 Aug 1990 14 Jul 1994 6 Kimia Farma (Persero) Tbk KAEF 23 Jan 1969 04 Jul 2001 7 Kalbe Farma Tbk KLBF 10 Sep 1966 30 Jul 1991 8 Mandom Indonesia Tbk TCID 05 Nov 1969 30 Sep 1993 9 Mayora Indah Tbk MYOR 17 Feb 1977 04 Jul 1990 10 Multi Bintang Indonesia Tbk MLBI 03 Jun 1929 15 Des 1981 11 Mustika Ratu Tbk MRAT 14 Mar 1978 27 Jul 1995 12 Tempo Scan Pacific Tbk TSPC 20 Mei 1970 17 Jun 1994 13 Unilever Indonesia Tbk UNVR 05 Des 1933 11 Jan 1982

3.6. Jenis dan Sumber Data

Data dalam penelitian ini bersifat kuantitatif dan merupakan pooled data

yaitu gabungan dari data time series dan cross section. Time series adalah sekumpulan data dari waktu ke waktu pada obyek yang sama untuk menggambarkan perkembangan suatu kegiatan atau kejadian tertentu, sedangkan

Penelitian ini menggunakan data sekunder, yaitu data yang bersumber dari pihak lain, dalam penelitian ini sumber data berasal dari dokumen yang telah dipublikasikan oleh Bursa Efek Indonesia. Peneliti memeperolehnya melalui

Indonesia Capital Market Directory dan Indonesia Stock Exchange dengan mengakses situs

3.7. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan metode studi dokumentasi, yaitu dengan mengumpulkan laporan keuangan masing-masing perusahaan yang menjadi sampel penelitian selama periode 2010-2012 yang

diperoleh melalui situs

Indonesia Capital Market Directory.

3.8. Metode Analisis Data

Untuk mengetahui seberapa besar pengaruh laba bersih, arus kas operasi,

current ratio dan debt to equity ratio terhadap dividend payout ratio maka digunakan model analisis linier berganda guna menjawab hipotesis dengan model dasar sebagai berikut:

Y=α+β1X1+β2X2+β3X3+β4X4+ε Keterangan:

Y = Dividend Payout Ratio (DPR)

α = Konstanta

β1,β2,β3,β4 = Koefisien Regresi X1,X2,X3,X4

X1 = Laba Bersih

X3 = Current Ratio (CR)

X4 = Debt to Equity Ratio (DER)

ε = Standard Error

3.9. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan dua cara yaitu uji F dan uji t untuk mengetahui pengaruh variabel independen terhadap variabel dependen baik secara simultan dan parsial.

3.9.1. Uji F

Uji F dilakukan untuk mengetahui pengaruh seluruh variabel independen terhadap variabel dependen secara serempak. Pengaruh variabel independen

terhadap variabel dependen diuji dengan tingkat kepercayaan 95% (α=0.05).

Kriteria pengujian hipotesis untuk uji F adalah sebagai berikut:

H0 : β1 : β2=β3=β4= 0, artinya laba bersih, arus kas operasi, current ratio dan

debt to equity ratio secara simultan berpengaruh tidak signifikan terhadap

dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

H1 : Minimal satu βi≠ 0, artinya laba bersih, arus kas operasi, current ratio dan

debt to equity ratio berpengaruh signifikan terhadap dividend payout ratio

pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan ketentuan:

3.9.2. Uji t

Uji statistik t dilakukan untuk mengetahui seberapa besar pengaruh variabel independen secara individual dalam menerangkan variasi variabel independen. Kriteria pengujian hipotesis untuk uji t:

H0 : βi = 0 (Secara parsial variabel laba bersih, arus kas operasi, current ratio

dan debt to equity ratio berpengaruh tidak signifikan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di BEI)

H1 : βi ≠ 0 (Secara parsial variabel laba bersih, arus kas operasi, current ratio

dan debt to equity ratio berpengaruh signifikan tehadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di BEI)

Dengan ketentuan dasar sebagai berikut:

H0diterima jika thitung < ttabel, H0 ditolak jika thitung > ttabel.

3.10. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis maka peneliti terlebih dahulu meggunakan uji asumsi klasik yang terdiri dari uji normalitas, uji heteroskedastisitas, uji autokorelasi dan uji multikolinearitas.

3.10.1. Uji Normalitas

Ada dua cara untuk mendeteksi apakah dalam model regresi, variabel pengganggu atau residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pengujian normalitas dengan analisis grafik dapat dilihat dengan grafik histogram dan normal probability plot. Dengan grafik histogram, normalitas dapat dilihat dengan membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Sedangkan analisis dengan grafik normal plot, normalitas dapat dilihat dengan membandingkan distribusi kumulatif dengan distribusi normal. Uji statistik dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual, serta uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji normalitas dengan dengan uji K-S, distribusi data dikatakan normal jika signifikansi > 0.05%, sebaliknya dsitribusi dikatakan tidak normal jika signifikansi < 0.05% (Ghozali 2006: 110-114).

3.10.2. Uji Multikolinearitas

Tujuan dilakukannya uji multikolinearitas adalah untuk melihat apakah model regresi memiliki korelasi antara variabel independen. Model regresi yang baik adalah yang tidak terjadi korelasi antar variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari nilai tolerance dan lawannya, serta variance inflation factor (VIF).

3.10.3. Uji Autokorelasi

Tujuan uji autokorelasi adalah untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode yang sebelumnya. Ada empat cara yang dapat digunakan untuk mendeteksi masalah autokorelasi, yaitu dengan metode grafik, the Runs test, percobaan d Durbin-Watson (DW test) dan the Breusch-Godfrey test. Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept dalam model regresi. Santoso (2005 : 219) dengan cara melihat besaran Durbin-Watson sebagai berikut :

1. Angka D-W di bawah -2, berarti ada autokorelasi positif.

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. 3. Angka D-W di atas +2, berarti ada autokorelasi negatif.

3.10.4. Uji Heteroskedastisitas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

1. PT Delta Djakarta Tbk (DLTA)

PT Delta Djakarta Tbk didirikan pada tahun 1932 dengan nama awal Archipel Brouwerji. Kepemilikan dari pabrik ini telah mengalami beberapa kali perubahan hingga akhirnya PT Delta Djakarta disahkan pada tanggal 15 Juni 1970. Perusahaan ini bergerak di bidang produksi dan penjualan bir pilsener dan bir hitam dangan merek “Anker”, “Carlsberg”, “San Miguel”, “San Mig Light” dan “Kuda Putih”. PT Delta Djakarta Tbkjuga memproduksi dan menjual produk minuman non-alkohol dengan merek “Sodaku”. PT Delta Djakarta Tbk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 347.400 lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp2.950,- per saham.

2. PT Darya-Varia Laboratoria Tbk

PT Darya-Varia Laboratoria Tbk didirikan tanggal 30 April 1976 dan memulai kegiatan usaha komersialnya pada tahun 1976. Perusahaan ini bergerak

10.000.000 lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp6.200,- per saham.

3. PT Gudang Garam Tbk (GGRM)

PT Gudang Garam Tbk yang dahulu bernama PT Perusahaan Rokok Tjap bidang industri rokok dan yang terkait dengan industri rokok. Pada tanggal 17 Juli 1990, PT Gudang Garam Tbk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 57.807.800 lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 10.250,- per saham.

4. PT Hanjaya Mandala Sampoerna T

PT Hanjaya Mandala Sampoerna Tbk didirikan tanggal 27 Maret 1905. Ruang lingkup kegiatan PT Hanjaya Mandala Sampoerna Tbk meliputi manufaktur dan perdagangan rokok serta investasi saham pada perusahaan-perusahaan lain. Pada tahun 1990, perusahaan-perusahaan ini melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 27.000.000 lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 12.600,- per saham.

5. PT Indofood Sukses Makmur T

dan tekstil pembuatan karung terigu. Pada tahun 1994, PT Indofood Sukses Makmur Tbk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 21.000.000 lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 6.200,- per saham.

6. PT Kimia Farma (Persero) Tbk

PT Kimia Farma (Persero) Tbk didirikan tanggal 16 Agustus 197. Ruang lingkup kegiatan perusahaan ini adalah menyediakan barang dan/atau jasa yang bermutu tinggi khususnya bidang industri kimia, farmasi, biologi, kesehatan, industri makanan serta minuman. Pada tanggal 14 Juni 2001, PT Kimia Farma (Persero) Tbk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 500.000.000 lembar saham seri B dengan nilai nominal Rp 100,- per saham dengan harga penawaran Rp 200,- per saham.

7. PT Kalbe Farma Tbk

PT Kalbe Farma Tbk didirikan tanggal 10 September 1966. Ruang lingkup kegiatan PT Kalbe Farma Tbk meliputi bidang farmasi, perdagangan dan perwakilan. Pada tahun 1991, PT Kalbe Farma Tbk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 10.000.000 lembar dengan nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 7.800,- per saham.

8. PT Mandom Indonesia Tbk (TCID)

bahan pembersih dan kemasan plastik termasuk bahan baku, mesin dan alat produksi untuk produksi dan kegiatan usaha penunjang adalah perdagangan impor produk kosmetika, wangi-wangian, bahan pembersih. Pada tanggal 28 Agustus 1993, PT Mandom Indonesia Tbk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 4.400.000 lembar dengan nilai n