SKRIPSI

ANALISIS POTENSI PAJAK REKLAME DI

KOTA MEDAN

OLEH

GRACE MARIA SITINJAK

100501171

Program StudiEkonomi Pembangunan

DepartemenEkonomi Pembangunan

FakultasEkonomi

Universitas Sumatera Utara

Medan

ABSTRAK

ANALISIS POTENSI PAJAK REKLAME DI KOTA MEDAN

GRACE MARIA SITINJAK

Penelitian ini bertujuan untuk mengetahui besar jumlah Potensi Pajak

Reklame di Kota Medan, , kontribusi pajak reklame terhadap pendapatan asli daerah, dan efektifitas pemungutan oleh DISPENDA Kota Medan. Penelitian ini

menggunakan metode analisis deskriptif. Hasil penelitian menunjukkan bahwa potensi pajak reklame yang dimiliki Kota Medan untuk tahun 2009 sampai 2013 mengalami peningkatan tiap tahunnya dengan rata-rata peningkatan 17,9%, namun masih terdapat potensi yang belum tergali secara optimal. Untuk tahun 2009 -2013 Kontribusi pajak reklame terhadap Pendapatan Asli Daerah mengalami penurunan tiap tahunnya dengan rata-rata 3,2% dan kriteria kontribusi sangat kurang, namun terjadi peningkatan kontribusi terhadap Pendapatan Asli Daerah pada tahun 2013. Pemungutan pajak reklame yang dilakukan oleh pihak Dinas Pendapatan Daerah Kota Medan pada tahun 2009 telah efektif karena mampu melebihi target yang telah ditetapkan. Namun pada tahun 2010-2013 pemungutan pajak reklame yang dilakukan oleh pihak DISPENDA tergolong tidak efektif. Secara keseluruhan efektifitas

pemungutan pajak reklame oleh DISPENDA Kota Medan tergolong kurang efektif dengan rata-rata efektifitas 67,66%

ABSTRACT

THE POTENTIAL ANALYSIS OF ADVERTISEMENT TAX IN MEDAN

GRACE MARIA SITINJAK

This research aims to determine number of advertisement tax potential in Medan, , advertisement tax contribution to local income , the effectiveness of the collection . Methode this research using descriptiveanalysis. Result from the studies showed that the potential of advertisement tax in Medan for 2009 until 2013 has increased in every year with an average increase of 17,9%, but there is still untapped potential optimally. In 2009 -2013, the contribution of advertisement tax for Local Taxes and Income has reduction in every year with an average 3,2% withthe criteria ofcontributionis veryless, but there is increased of the contribution to the Local Tax and Income in 2013. Advertisement tax collection by DISPENDA of Medan has been effective in 2009 because it can exceed the target. But for 2010 until 2013

advertisement tax collection by DISPENDA of Medan relativelyineffective. Because it can’t exceed the target. Overall effectiveness ofthe advertisement

taxcollectionbyDISPENDA of Medan relativelylesseffectivewithan average of67.66% effectiveness.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala

berkat dan karuniaNya penulis dapat diberi kesabaran dan kekuatan dalam penulisan

skripsi ini sehingga dapat terselesaikan guna memenuhi salah satu syarat dalam

menyelesaikan studi di Departemen Ekonomi Pembangunan Falkutas Ekonomi dan

Bisnis Universitas Sumatera Utara .

Adapun judul skripsi ini adalah “ Analisis Potensi Pajak Reklame Di Kota

Medan “

Secara khusus skripsi ini penulis persembahkan kepada kedua orangtua

tercinta Ayahanda Taronggal Sitinjak dan Ibunda Nurmida Br Sihombing, serta

saudara-saudara tercinta penulis Veronika Vini Vidi Vici Sitinjak dan Arie Van

Diemen yang banyak membantu penulis baik dalam hal materi, dukungan, dan

doa serta seseorang yang tetap setia membantu dan memberi semangat dalam

penyelesaian skripsi ini Ian Pasaribu.

Dalam kesempatan ini penulis juga mengucakan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah membantu penulis dalam penyelesaian

skripsi ini baik dalam dukungan, bimbingan, motivasi serta doa dalam pengerjaan

skripsi ini terutama kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE., M.Ec., Ak., selaku Dekan Falkutas

2. Bapak Wahyu Ario Pratomo , SE, M.Ec., selaku ketua, dan Bapak Syahrir

Hakim Nasution, M.si, Selaku sekretaris Departemen Ekonomi Pembangunan

Falkutas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE, M.Soc.S, Ph.D, selaku Ketua dan Bapak Paidi

Hidayat, SE, M.Si., selaku Sekretaris Program Studi Ekonomi Pembangunan

S1 Falkutas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra.Raina Linda Sari, M.Si, Selaku Dosen Pembimbing yang telah

bersedia meluangkan waktu untuk memberikan

masukan, petunjuk dan bimbingan mulai dari awal pengerjaan sampai dengan

selesainya skripsi ini.

5. Bapak Kasyful Mahalli, SE, M.Si dan Bapak Haroni Doli Hamoraon Ritonga,

SE,M.Si, selaku Dosen Pembanding yang telah memberi banyak saran dan

masukan dalam rangka penyempurnaan penyusunanan skripsi ini.

6. Seluruh staf pengajar dan pegawai di Falkutas ekonomi terkhusus Departemen

Ekonomi Pembangunan atas pengajaran, bimbingan, dan bantuannya kepada

penulis selama mengikuti perkuliahan dan membantu dalam penyelesaian

skripsi.

7. Pimpinan dan staf pegawai Dinas Pendapatan dan Dinas Pertamanan Kota

Medan yang telah banyak memberikan bantan dalam penelitian terutama

8. Teman-teman seperjuangan didalam masa pengerjaan skripsi serta

teman-teman Ep 2010. Serta pihak lain yang tidak dapat disebutkan satupersatu yang

telah banyak membantu penulis dalam pengerjaan skripsi ini.

penulis berharap semoga tulisan ini dapat bermanfaat bagi rekan-rekan

mahasiswa dan bagi para pembaca sekalian. Akhir kata penulis mengucapkan

terima kasih

Medan, Juli 2014

Penulis

Grace Maria

SitinjakNIM:

DAFTAR ISI

Halaman

Daftar isi……… i

Daftar Tabel……….. v

Daftar Gambar………... vii

BAB I PENDAHULUAN 1.1 Latar Belakang……… 1

1.2 Perumusan Masalah……… 10

1.3 Tujuan Penelitian……… 11

1.4 Manfaat Penelitian……… 11

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Otonomi Daerah……….. 13

2.1.2 Keuangan Daerah……… 14

2.1.3 Pendapatan Asli Daerah……….. 14

2.1.4 Pajak……… 15

2.1.4.1 Pengertian Pajak……… 15

2.1.4.2 Tujuan dan Fungsi Pajak……… 17

2.1.4.3 Pengelompokan Pajak……… 18

2.1.4.4 Unsur-Unsur dan Ciri-ciri Pajak……… 21

2.1.6 Pajak Daerah……….... 23

2.1.7 Pajak Reklame………... 30

2.1.7.1 Pengertian Pajak Reklame………... 30

2.1.7.2 Dasar Hukum Pajak Reklame……….. 31

2.1.7.3 Objek Pajak Reklame……….. 32

2.1.7.4 Tarif Pajak dan Dasar Pengenaan Pajak………. 36

2.1.8 Perhitungan Pajak Reklame……… 38

2.1.9 Pengertian Potensi ………..……… 41

2.1.10 Pengertian Efektivitas……… 42

2.2 Penelitian Terdahulu……… 43

2.3 Kerangka Konseptual……….. 44

2.4 Hipotesis Penelitian………. 46

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……… 47

3.2 Ruang Lingkup Penelitian………... 47

3.3 Lokasi Penelitian………. 47

3.4 Defenisi Operasional .……… 48

3.5 Batasan Operasional .……….…… 48

3.6 Jenis dan Sumber Data……… 49

3.7 Metode Analisis……….. 49

3.7.2 Analisis Kontribusi Pajak Reklame Terhadap Pendapatan

Asli Daerah….………. 50

3.7.3 Analisis Efektifitas Pemungutan Pajak Reklame yang dilakukan DISPENDA Kota Medan ………. 51

BAB IV PEMBAHASAN 4.1 Gambaran Umum Lokasi Penelitian……… 53

4.1.1 Gambaran Umum Kota Medan Ruang Lingkup Peneliti…………. 53

4.1.2 Gambaran Umum Dinas Pendapatan Daerah Kota Medan……….. 54

4.1.2.1 Sejarah Dinas Pendapatan Daerah Kota Medan.……… 54

4.1.2.2 Visi & Misi Dinas Pendapatan Daerah Kota Medan ……… 55

4.1.2.3 Tugas dan Fungsi Dinas Pendapatan Daerah Kota Medan …55 4.1.2.4 Organisasi Dinas Pendapatan Daerah Kota Medan……… 56

4.1.2.5 Proses Pengurusan Izin reklame/ Merek Usaha...………… 57

4.2 Hasil Analisis dan Pembahasan ……… 58

4.2.1 Analisis Potensi Pajak Reklame di Kota Medan……… 58

4.2.2 Analisis Kontribusi Pajak Reklame di Kota Medan terhadap PendapatAsli Daerah Kota Medan……… 78

4.2.3 Analisis Efektifitas Pemungutan Pajak Reklame yang dilakukan oleh DISPENDA Kota Medan ………. 81

4.2.3.2 Analisis Efektifitas Perbandingan Target Pajak Reklame dan

Realisasi Pajak Reklame……….... 85

4.2.3.3 Analisis Efektifitas Perbandingan Realisasi, Target dan Potensi

Pajak Reklame……….……….…

88

BAB V PENUTUP

5.1 Kesimpulan ……….……….………… 92

5.2 Saran……….……….……… 94

DAFTAR TABEL

Halaman

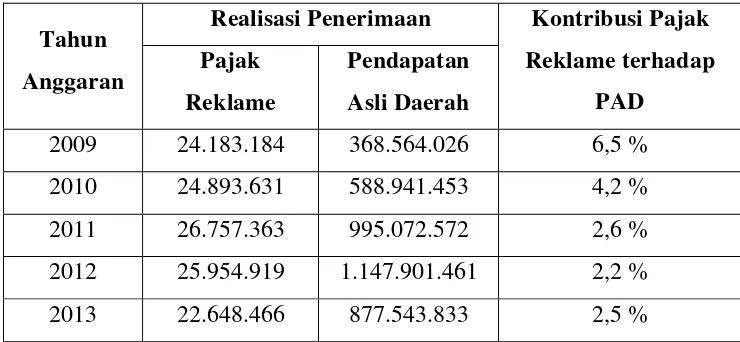

Tabel 1.1 Realisasi Penerimaan DISPENDA Kota Medan dari Pajak

Reklame dan Kontribusinya terhadap PAD ……… 8

Tabel 2.1 Pajak Propinsi……… 25

Tabel 2.2 Pajak Kabupaten/Kota……… 25

Tabel 2.3 Pajak Reklame Menurut Perda No.11 Tahun 2011………. 35

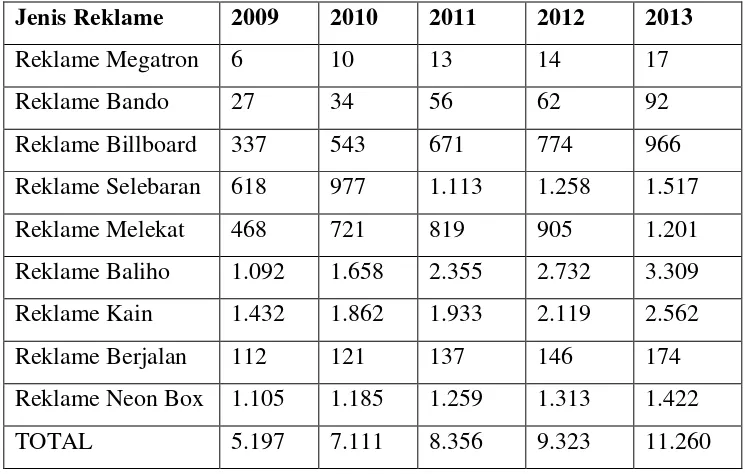

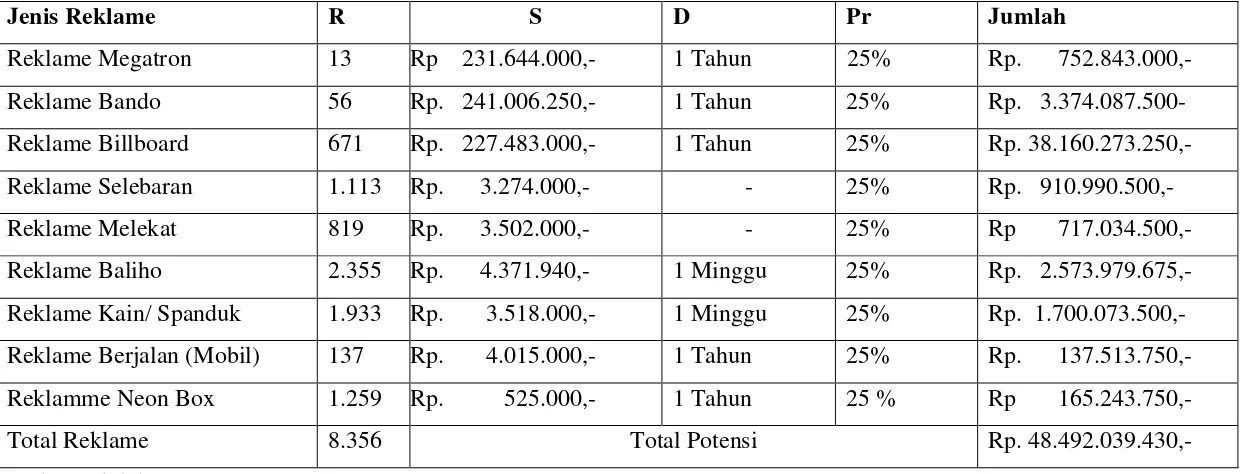

Tabel 4.1 Penggolongan Jenis Reklame & Jumlah Reklame tahun 2009-2013…… 59

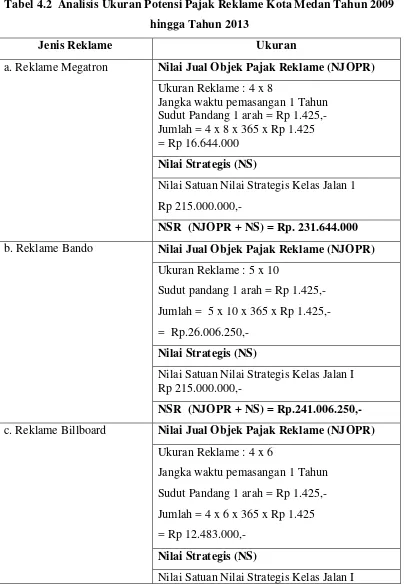

Tabel 4.2 Analisis Ukuran Potensi Pajak Reklame Kota Medan tahun 2009-2013 ..62

Tabel 4.3 Potensi Pajak Reklame Kota Medan Tahun 2009……… 66

Tabel 4.4 Potensi Pajak Reklame Kota Medan Tahun 2010……… 68

Tabel 4.5 Potensi Pajak Reklame Kota Medan Tahun 2011……… 70

Tabel 4.6 Potensi Pajak Reklame Kota Medan Tahun 2012……… 72

Tabel 4.7 Potensi Pajak Reklame Kota Medan Tahun 2013……… 74

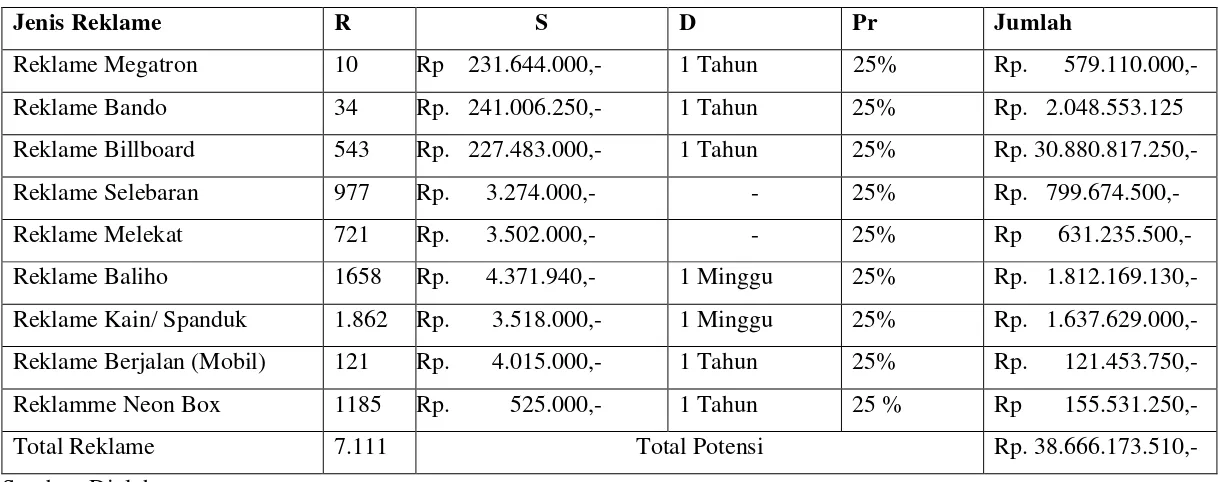

Tabel 4.8 Potensi Pajak Reklame Kota Medan Tahun 2009-2013……… 76

Tabel 4.9 Kontribusi Penerimaan Pajak Reklame terhadap Pendaapatan Asli Daerah Kota Medan……… 78

Tabel 4.11 Tingkat Efektifitas Perbandingan Realisasi Pajak Reklame & Potensi

Pajak Reklame Kota Medan Tahun 2009-2013……… 82

Tabel 4.12 Tingkat Efektifitas Perbandingan Realisasi Pajak Reklame & Target Pajak

Reklame Kota Medan Tahun 2009-2013……….…………... 85

Tabel 4.13 Tingkat Efektifitas Perbandingan Realisasi Pajak Reklame, Target Pajak

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual……….……… 46

Gambar 4.1 Grafik Kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah Kota

Medan Tahun 2009-2013……….……... 79

Gambar 4.2 Grafik Perbandingan Potensi dan Realisasi Pajak Reklame …….….. 82

Gambar 4.3 Grafik Perbandingan Target dan Realisasi Pajak Reklame …….….. 86

ABSTRACT

THE POTENTIAL ANALYSIS OF ADVERTISEMENT TAX IN MEDAN

GRACE MARIA SITINJAK

This research aims to determine number of advertisement tax potential in Medan, , advertisement tax contribution to local income , the effectiveness of the collection . Methode this research using descriptiveanalysis. Result from the studies showed that the potential of advertisement tax in Medan for 2009 until 2013 has increased in every year with an average increase of 17,9%, but there is still untapped potential optimally. In 2009 -2013, the contribution of advertisement tax for Local Taxes and Income has reduction in every year with an average 3,2% withthe criteria ofcontributionis veryless, but there is increased of the contribution to the Local Tax and Income in 2013. Advertisement tax collection by DISPENDA of Medan has been effective in 2009 because it can exceed the target. But for 2010 until 2013

advertisement tax collection by DISPENDA of Medan relativelyineffective. Because it can’t exceed the target. Overall effectiveness ofthe advertisement

taxcollectionbyDISPENDA of Medan relativelylesseffectivewithan average of67.66% effectiveness.

BAB I PENDAHULUAN 1.1 Latar Belakang

Sebagai sebuah Negara yang berkembang Indonesia memiliki fungsi untuk

mewujudkan kesejahteraan bagi seluruh rakyatnya. Untuk mewujudkan hal tersebut

alokasi yang efisien dan efektif dalam pengelolaan potensi dan sumber daya yang ada

sangat diperlukan.Pembangunan merupakan upaya pemanfaatan segala potensi yang

ada dimasing-masing daerah, oleh karena itu pembangunan lebih diarahkan ke

daerah-daerah,sehingga pelaksanaan pembangunan tersebut diserahkan langsung pada

tiap-tiapdaerah untuk mengatur rumah tangganya sendiri (Ghofir, 2000). Untuk itu

tahun2000 diberlakukan otonomi daerah yang ditandai dengan dikeluarkannya

Undang-Undang No. 22 Tahun 1999 yang diperbaharui dengan Undang-Undang No.

32 tahun2004. Otonomi Daerah adalah hak, wewenang dan kewajiban Daerah

Otonom untukmengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakatsetempat sesuai dengan peraturan perundang-undangan (Suparmoko,

2001).

Pembangunan ekonomi daerah merupakan suatu proses dimana pemerintah

daerahdan masyarakat bersama-sama mengelola sumber daya yang ada dan

membentuksuatu pola kemitraan antara pemerintah daerah dan sektor swasta untuk

menciptakansuatu lapangan kerja baru yang merangsang perkembangan kegiatan

ekonomi dalamwilayah tersebut (Lincolin Arsyad, 1997) dalam (Dini, 2010).Namun

menjadi tugas dari pemerintah pusat saja, namun juga menjadi tanggung jawab

pemerintah daerah (otonomi daerah). Munculnya otonomi daerah ini mengakibatkan

terjadinya pergeseran paradigma dari sistem pemerintah sentralisasi kepada sistem

pemerintahan yang desentralisasi, yaitu dengan memberikan keleluasaan terhadap

daerah dalam mewujudkan daerah otonom yang bertanggung jawab, untuk mengatur

dan mengurus kepentingan masyarakat dan kepentingan rumah tangganya sendiri

sesuai dengan kondisi dan potensi yang dimiliki oleh wilayah tersebut. Untuk

otonomi daerah yang terbagi dalam daerah provinsi, daerah kabupaten dan daerah

kota yang bersifat otonom sesuai dengan ketentuan pasal 1 huruf 1 dalam Undang –

UndangNo 32 Tahun 2004 dirumuskan bahwa : “Daerah Otonom”, selanjutnya

disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas daerah

tertentu berwenang mengatur dan mengurus kepentingan masyarakat dalam ikatan

Negara Kesatuan Republik Indonesia.Artinya daerah otonom harus memiliki

kemampuan untuk mengatur dan mengurus sendiri rumah tangganya melalui

sumber-sumber pendapatan yang dimiliki yang meliputi semua kekayaan yang dikuasai oleh

daerah dengan batas-batas kewenangan dan selanjutnya digunakan untuk membiayai

semua kebutuhan dalam rangka penyelenggaraan urusan rumah tangganya sendiri.

Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintahan dan

pembangunan senantiasa memerlukan sumber penerimaan yang dapat

diandalkan.Kebutuhan ini semakin dirasakan oleh daerah terutama sejak

2001.Dengan adanya otonomi daerah dipacu untuk dapat berkreasi mencari sumber

penerimaan daerah yang dapat mendukung pembiayaan pengeluaran daerah.

Undang-Undang No. 32 tahun 2004 tentang Program Pembangunan

Nasional,menegaskan bahwa program penataan pengelolaan keuangan daerah

secaraprofesional, efisien, transparan, dan bertanggung jawab.Sasaran yang ingin

dicapaiadalah semakin meningkatnya proporsi Pendapatan Asli Daerah (PAD)

secarasignifikan dalam pembiayaan bagi kegiatan pelayanan masyarakat dan

pembangunan.

Berdasarkan Undang-Undang RI No. 32 Tahun 2004 pasal 157 tentang

PemerintahDaerah, sumber pendapatan tetap yang digunakan untuk membiayai

berbagaikegiatan Daerah Otonom terdiri dari:

1. Pendapatan Asli Daerah

2. Dana Perimbangan

3. Lain-lain Pendapatan Yang Sah

Dalam pelaksanaan otonomi daerah, sumber keuangan yang berasal dari

Pendapatan Asli Daerah (PAD) lebih penting dibandingkan dengan sumber-sumber

diluar Pendapatan Asli Daerah (PAD), karena Pendapatan Asli Daerah (PAD) dapat

dipergunakan sesuai dengan prakarsa dan inisiatif daerah sedangkan bentuk

pemberian pemerintah (non PAD) sifatnya lebih terikat. Penyelenggaraan

Pemerintahan Daerah bersumber pada pendapatan daerah terdiri atas pendapatan asli

daerah yang selanjutnya disebut PAD, yaitu hasil pajak daerah, hasil retribusi daerah,

sah.Selain PAD, dana perimbangan dan lain-lain pendapatan daerah yang sah.

Sedangkan yang paling potensial berupa pemasukan dari sektor pajak daerah dan

retribusi daerah yang tetapkan dengan Undang-Undang yang pelaksanaannya

didaerah diatur lebih lanjut dengan Peraturan daerah.

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentangPerimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah,Pendapatan Asli Daerah terdiri dari:

1. Pajak Daerah

2. Retribusi Daerah

3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, yang bersumber dari:

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD).

b. Bagian laba atas penyertaan modal pada perusahaan milik negara (BUMN).

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta.

4. Lain-lain Pendapatan Asli Daerah Yang Sah, bersumber dari:

a. Hasil penjualan aset daerah.

b. Penerimaan jasa giro.

c. Penerimaan bunga deposito.

d.Denda atas keterlambatan pelaksanaan pekerjaan.

Pada pengertian lain pemerintah daerah dilarang melakukan pungutan atau

dengan sebutan lain di luar yang telah ditetapkan Undang-Undang.Pemberlakuan

Undang-Undang No.32 tahun 2004 tentang Pemerintah Daerah dan Undang-Undang

No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

sesungguhnya. Peran Pemerintah Daerah dalam era ekonomi sangat besar karena

dituntut kemandiriannya dalam melaksanakan fungsi dan memberlakukan

pembiayaan atas seluruh kegiatan daerah. Pemerintah Daerah juga diharapkan

mampu meningkatkan Pendapatan Asli Daerah (PAD) dengan memaksimalkan

potensi sumber-sumber daya daerah, selain itu pemerintah daerah juga dituntut untuk

mampu mengatur pengelolaan dana dan sumber daya yang tersedia dengan seefisien

dan seefektif mungkin. Pendapatan Asli Daerah dapat diperoleh dengan

mengoptimalkan sumber-sumber pendapatan pajak daerah yang dikelola ataupun

yang berpotensi untuk dipungut pajak daerah agar dapat digunakan secara efisien dan

efektif.

Pajak mempunyai mempunyai peranan penting dalam membiayai keperluan

Negara maupun daerah. Ditinjau dari lembaga pemungutannya pajak dibedakan

menjadi dua , yaitu pajak pusat ( disebut juga pajak Negara ) dan pajak daerah.

Pajak Pusat (Negara) pertama kali dilaksanakan di Indonesia pada tahun 1983,

sedangkan pajak daerah dan restribusi daerah pertama kali baru dilakukan pada

tahun 1997. Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku (Agus Setiawan,dkk,2006).

Pajak daerah ini digunakan sebagai sumber penerimaan pemerintah daerah dalam

Anggaran Pendapatan dan Belanja Daerah (APBD) masing-masing,yang gunanya

untuk membiayai urusan rumah tangga daerah dan untuk membiayai pengeluaran

Salah satu komponen Pendapatan Asli Daerah yang mempunyai kontribusidan

potensi terbesar di Kota Medan adalah pajak daerah.Pajak Daerah merupakansumber

pendapatan yang dapat dikembangkan berdasarkan peraturan-peraturan pajakyang

diterapkan oleh daerah untuk kepentingan pembiayaan rumah tanggapemerintah

daerah tersebut (Syuhada Sofian, 1997) dalam (Dini: 2010)

Sebagai salah satu sumber utama dalam pembiayaan urusan rumah tangga,

pajak daerah mendapat perhatian khusus dalam pengelolaannya. Hal ini terlihat dari

banyaknya penggunaan jasa yang disediakan oleh pemerintah kepada orang pribadi

maupun pihak swasta, sehingga pemerintah memiliki peluang dalam

mengoptimalisasikan pemungutan pajak daerah secara maksimal.

Kota Medan adalah Ibu kota Provinsi Sumatera Utara,Indonesia. Kota Medan

memiliki luas 26.510 Hektar (1265,10 km2) atau 3,6 % dari keseluruhan luas wilayah

Sumatera Utara. Dengan demikian dibandingkan dengan kota/kabupaten lainnya,

Kota Medan memiliki luas wilayah yang relatif kecil, tetapi dengan jumlah penduduk

yang relatif besar. Secara geografis Kota Medan terletak pada 30 30’– 3043’ Lintang

Utara dan 98035’ – 98044’ Bujur Timur. Sebagai daerah yang pada pinggiran jalur

pelayaran Selat Malaka,maka Medan memiliki posisi strategis sebagai gerbang (pintu

masuk) kegiatan perdagangan barang dan jasa baik perdagangan domestik maupun

luar negeri (ekspor-impor). Tentu dalam perdagangan dibutuhkan wadah

untukpemasaran produk lewat media cetak maupun media elektronik mengingat

jumlah penduduk Kota Medan yang relatif besar dan berpotensi sebagai konsumen

dijadikan sebagai modal besar bagi pengguna sektor perdagangan dan salah satu yang

paling diminati oleh pengguna adalah pemasaran lewat media reklame.Media reklame

ini dianggap sebagai pilihan paling alternatif dalam pemasaran karena dianggap

menguntungkan dan sangat efektif. Reklame dianggap mampu menarik calon

konsumen karena reklame dapat diakses oleh berbagai pihak. Hal ini menjadikan

reklame sebagai salah satu yang harus diperhatikan oleh pemerintah, baik dalam hal

pemberian aturan dan tarif pemasangan reklame yang diatur oleh undang-undang

maupun peraturan daerah.

Menurut Siahaan sesuai dengan Undang-Undang Nomor 28 Tahun 2009 pasal

1 angka 26 dan 27 , Pajak Reklame adalah pajak atas penyelenggaraan reklame

.Menurut Perda Kota Medan Nomor 11 Tahun 2011 tentang Pajak Reklame,Reklame

adalah benda, alat, perbuatan atau media yang bentuk dan corak ragamnyadirancang

untuk tujuan komersial, memperkenalkan, menganjurkan, mempromosikan,

atauuntuk menarik perhatian umum terhadap barang, jasa orang atau badan yang

dapat dilihat,dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.

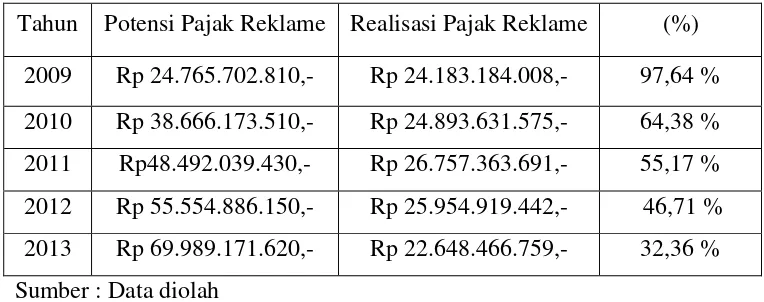

Realisasi pajak reklame setiap tahunnya masih cukup kecil dibanding jenispajak lain

yaitu rata-rata sebesar 24.343.255. Hal ini membuktikan bahwa pajakreklame bukan

merupakan pajak unggulan di Kota Medan. Tetapi cukup menarikuntuk diteliti,

melihat kenyataan di lapangan reklame banyak ditemukan reklame-reklame di tempat

umum, namun masih saja kecil sumbangannya rata-rata hanya 4,0 % terhadap PAD.

Kenyataan ini dapat dilihat pada Tabel 1.1:

Realisasi Penerimaan Dinas Pendapatan Kota Medan Dari Pajak Reklame dan Kontribusinya Terhadap PAD

Tahun

Sumber : Diolah sendiri

Pajak Reklame dapat memberikan kontribusi tersendiri terhadap penerimaan

pendapatan asli daerah (PAD), hal ini terlihat pada penerimaan Pajak Reklame Kota

Medan di tahun 2011 mampu memberikan kontribusi sebesar Rp. 26.757.363.691,-

dari target sebesar Rp.48.161.250.000,- artinya realisasi penerimaan Dinas

Pendapatan Kota Medan terhadap Pajak Reklame adalah 55,6% .Pada tahun 2012

sebesar Rp. 25.954.919.442,7,- dari target sebesar Rp.64.161.250.000,- artinya

realisasi penerimaan Dinas Pendapatan Kota Medan terhadap Pajak Reklame adalah

40,45% dan tahun 2013 sebesar Rp. 22.648.466.759,7,- dari target sebesar Rp

69.161.250.000,- artinya realisasi penerimaan Dinas Pendapatan Kota Medan

terhadap Pajak Reklame adalah 32,75%.Sehingga pemerintah diharap dapat

mengoptimalkan objek pajak ini guna menambah pendapatan asli daerah (PAD) yang

akan digunakan untuk membiayai kegiatan rutin pemerintahan dan membiayai

pembangunan.Sebagai sumber penerimaan yang dapat memberikan kontribusi

tersendiri terhadap pendapatan asli daerah di kota Medan, pemerintah diharap mampu

mengoptimalkan potensi yang dimiliki pajak reklame. Namun dalam

medan yang dari tahun ke tahun semakin menurun, yakni pada tahun 2011 berkisar

55,6% menurun 15,15 % menjadi 40,45 % pada tahun 2012, kemudian menurun 7,7

% pada tahun 2013 menjadi 32,75 %. Hal tersebut menyiratkan bahwa potensi pajak

reklame Kota Medan sebenarnya cukup besar , dilihat dari target penerimaan pajak

reklame Kota Medan selalu meningkat setiap tahunnya.

Bila dilihat dari kontribusinya bagi Pajak Daerah, Pajak Reklame sebagaisalah

satu sumber Pendapatan Asli Daerah yang berpotensi dan dapat

dilakukanpemungutan secara efisien dan efektif sehingga dapat lebih berperandalam

usaha peningkatan Pendapatan Asli Daerah di Kota Medan. Menurut(Marihot

P.Siahaan dan Ahmad Sofyan : 2005) dalam (Dini: 2010), pemasukan dari pajak

reklame didapatdari nilai sewa reklame yang dipasang dengan tarif sewa reklame

berdasarkan darilokasi pemasangan reklame, lamanya pemasangan reklame, dan jenis

ukuran reklame.Pihak-pihak yang menggunakan jasa reklame dari bidang pendidikan,

industri,perhotelan, hiburan, bank-bank dan lembaga keuangan, transportasi,

komunikasi danpihak pemerintah.

Hal yang menjadi kendaladalam pencapaian target pajak reklame di kota

Medan, salah satu faktor penyebabnya adalah masih banyaknya reklame-reklame

illegal yang bertebaran di jalan dan tidak taat pajak.Masih ada industri atau usaha

kecil yang belum membayar pajak, tidak membayar pajak, tidak memiliki izin

pemasangan reklame dan juga dikarenakan masa tayangnya sudah habis oleh karena

itu akan dilakukan penertiban reklame.Selain banyaknya reklame illegal, faktor

memungut pajak reklame sudah melaksanakan tugasnya dengan baik atau malah

sebaliknya aparat tersebutlah yang justru membuat pencapaian target penerimaan

realisasi pajak reklame tidak tercapai. Disamping itu kesadaran masyarakat maupun

oknum industri yang berkepentingan dalam membayar pajak reklame juga masih

perlu ditingkatkan agar target yang telah ditetapkan tercapai. Agar reklame-reklame

illegal menjadi reklame yang taat pajak sehingga dapat mencapai target yang telah

ditetapkan dan meningkatkan PAD yang akan digunakan dalam membangun Kota

Medan.

Berdasarkan uraian diatas, maka penulis memutuskan untuk melakukan

penelitian dalam bentuk skripsi dengan judul “Analisis Potensi Pajak Reklame di

Kota Medan”.

1.2 Perumusan Masalah

Dalam pelaksanaan daerah otonom, tentu Kota Medan memerlukan biaya

yang relatif besar untuk memenuhi kebutuhan rumah tangganya sendiri. Untuk itu

pemerintah Kota Medan perlu untuk meningkatkan pendapatan daerah terutama yang

bersumber dari pajak daerah .salah satunya adalah Pajak Reklame. Besarnya

penerimaan Pajak Reklame pada dasarnya tergantung pada kesiapan daerah dan

potensi daerah tersebut. Di samping itu partisipasi dan peran serta masyarakat akan

sangat mendukung keberhasilan pelaksanaan pajak reklame khususnya wajib pajak

reklame. Berdasarkan uraian latar belakang maka permasalahan yang dihadapi

ketidakstabialanpertumbuhan pajak reklame dan kontribusi pajak reklame terhadap

PAD.

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti

mengemukakan pokok permasalahan sebagai berikut :

1. Seberapa besar potensi pajak reklame Kota Medan sebagai salah satu

Pendapatan Asli Daerah ?

2. Seberapa besar kontribusi pajak reklame terhadap Pendapatan Asli

Daerah Kota Medan ?

3. Apakah pemungutan pajak reklame Kota Medan yang dilakukan

DISPENDA Kota Medan tahun anggaran periode 2009-2013 sudah

efektif?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu sebagai berikut.

1. Untuk mengetahui besarnya potensi pajak reklame sebagai salah satu

pendapatan asli daerah Kota Medan.

2. Untuk mengetahui besar kontribusi pajak reklame tehadap Pendapatan

Asli Daerah Kota Medan.

3. Untuk mengetahui tingkat efektifitas pemungutan pajak reklame yang

dilakukan DISPENDA Kota Medan selama tahun anggaran 2009-2013.

1.4 Manfaat Penelitian

Penelitian ini dapat menambah pengetahuan yang berkaitan dengan

pengoptimalisasian potensi pajak reklame secara efektif dalam rangka

meningkatkan Pendapatan Asli Daerah ( PAD) Kota Medan.

2. Kegunaan Praktis

Penelitian ini dapat menjadi masukan bagi pemerintah terutama aparat

Dinas Pendapatan Daerah Kota Medan untuk meningkatkan pemungutan

serta pengelolaan pajak reklame sebagai sumber Pendapatan Asli Daerah

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Otonomi Daerah

Negara Republik Indonesia sebagai Negara Kesatuan menganut asas

desentralisasi dalam penyelenggaraan pemerintahan, dengan memberikan

kesempatan dan keleluasaan kepada Daerah untuk menyelenggarakan Otonomi

Daerah. Karena itu, Pasal 18 Undang-Undang Dasar 1945, antara lain menyatakan

bahwa pembagian daerah Indonesia atas daerah besar dan kecil, dengan bentuk

dan susunan pemerintahannya ditetapkan dengan Undang-Undang. Prinsip

penyelenggaraan pemerintah daerah adalah :

• Digunakannya asas desentralisasi, dekonsentrasi, dan tugas pembantuan.

• Penyelenggaraan asas desentralisasi secara utuh dan bulat yang dilaksanakan

di Daerah Kabupaten dan Daerah Kota.

• Asas tugas pembantuan yang dapat dilaksanakan di Daerah Propinsi , Daerah

Kabupaten , Daerah Kota dan Desa.

Selanjutnya keuangan daerah harus dilaksanakan denganpembukuan yang terang

dan rapi dan pengurusan keuangan secara sehat termasuk sistem

admininstrasinya.

Pasal 37 Undang-Undang mengenai Keuangan Daerah menyebutkan bahwa

a. Pajak daerah dan retribusi

b. Pendapatan hasil perusahaan daerah

c. Pajak Negara yang diserahkan pada daerah

d. Dan lain-lain (seperti pinjaman, subsidi penjualan, atau penyewaan

barang-barang milik daerah)

2.1.2 Keuangan Daerah

Undang-Undang No,22 Tahun 1999 menekan pada otonomi daerah , maka

peneyelenggaraan keuangan daerah diatur sbb :

a. Untuk meneyelenggarakan Otonomi Daerah yang luas, nyata, dan

bertanggungjawab, diperlukan kewenangan dan kemampuan menggali sumber

keuangan sendiri yang didukung oleh perimbangan keuangan antara

Pemerintah Pusat dan Daerah serta antara propinsi dan Kabupaten/Kota yang

merupakan prasyarat dalam sistem Pemerintahan Daerah.

b. Dalam rangka menyelenggarakan Otonomi Daerah Kewenangan keuangan

yang melekat pada setiap kewenangan pemerintahan menjadi kewenangan

Daerah.

2.1.3Pendapatan Asli Daerah

Definisi Pendapatan Asli Daerah menurut Undang-Undang Nomor 33 Tahun

2004 adalah:

“Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang

diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan

Sumber Pendapatan Asli Daerah menurut Undang-Undang Nomor 33 Tahun

2004 pasal 6 ayat (1) yaitu sebagai berikut:

a. pajak daerah;

b. retribusi daerah;

c. hasil pengelolaan kekayaan daerah yang dipisahkan; dan

d. lain-lain PAD yang sah.

Lain-lain PAD yang sah sebagaimana dimaksud Undang-Undang Nomor 33

Tahun 2004 pasal 6 ayat (2) meliputi:

a. hasil penjualan kekayaan daerah yang tidak dipisahkan;

b. jasa giro;

c. pendapatan bunga;

d. keuntungan selisih nilai tukar rupiah terhadap mata uang asing;

komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau

pengadaan barang dan/atau jasa oleh daerah.

2.1.4 Pajak

2.1.4.1 Pengertian Pajak

Pengertian Pajak menurut Undang-Undang Republik Indonesia

Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang

Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Pasal 1 Angka 1 adalah:

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Definisi pajak juga dikemukakan oleh Andriani (Bohari, 2012:23)

adalah:

“Pajak adalah iuran pada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak dapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas pemerintah”.

Definisi lain dikemukakan oleh Soemitro (Bohari, 2012:24) adalah:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal

(kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum”.

Definisi tersebut kemudian disempurnakan sebagai berikut.

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas

negara untuk membiayai pengeluaran rutin dan ‘surplus-nya’ digunakan untuk

‘public saving’ yang merupakan sumber utama untuk membiayai ‘public

investment’”.

Melihat beberapa definisi pajak di atas, penulis akhirnya

menyimpulkan bahwa pajak merupakan iuran wajib masyarakat kepada

negara yang dalam pemungutannya dapat dipaksakan namun tidak memberi

pajak menjadi sumber penerimaan utama dalam membiayai pengeluaran rutin

pemerintah yang nantinya secara tidak langsung juga ditujukan kepada

masyarakat.

2.1.4.2 Tujuan dan Fungsi Pajak

Secara umum tujuan yang dapat dicapai dari diberlakukannya pajak

adalahuntuk mencapai kondisi meningkatnya ekonomi suatu negara yaitu (1)

untukmembatasi konsumsi dan dengan demikian mentransfer sumber dari

konsumsi keinvestasi. (2) untuk mendorong tabungan dan menanam modal.

(3) untuk mentransfersumber dari tangan masyarakat ke tangan pemerintah

sehingga memungkinkanadanya investasi sumber dari tangan masyarakat ke

tangan pemerintah sehinggamemungkinkan adanya investasi pemerintah. (4)

untuk memodifikasi pola investasi. (5) untuk mengurangi ketimpangan

ekonomi dan (6) untuk memobilisasi surplusekonomi (R. Nurkse, 1971)

dalam (Dini, 2010).

Pajak dilihat dari fungsinyamenurut (Suparmoko, 1992; Munawir,

1992; Guritno, 1992 dan 1994) dalam (Dini: 2010) mempunyaidua fungsi:

1. Fungsi Budgeter (penerimaan negara)

Pajak berfungsi budgeter artinya pajak bersifat konstraksi terhadap

danamasyarakat dan memberikan kontribusi sebesar-besarnya untuk

APBN,sedangkan sisi lain APBN yaitu sisi belanja atau pengeluaran

dengan cara ekstensifikasimaupun intensifikasi pemungutan pajak melalui

penyempurnaan peraturanberbagai jenis pajak.

2. Fungsi Regulereend (pengatur)

Pada fungsi regulereend, pajak dimaksudkan untuk mengatur

perekonomian yang sesuai dengan kebijakan pemerintah, artinya pajak

dapat digunakan olehpemerintah sebagai alat untuk menjalankan

perannya.Peran pemerintah dalamarti luas adalah mengatur

kegiatan-kegiatan produsen dan konsumen mencapaitujuan masing-masing.

2.1.4.3Pengelompokan Pajak

Menurut (S. Munawir, 2000) dalam (Irma, 2014) dalam hukum pajak

terdapat berbagaipembedaan jenis-jenis pajak yang terbagi dalam

golongan-golongan besar.Pembedaan dan pengelompokan ini mempunyai fungsi yang

berlainan pula. Berikutadalah penggolongan pajak:

1. Pengelompokan Pajak Menurut Golongannya

Dibedakan menjadi dua yaitu:

a. Pajak Langsung

adalah pajak yang bebannya harus dipikul sendiri oleh wajib pajak

yangbersangkutan, tidak boleh dilimpahkan kepada orang lain, atau

menurutpengertian administrasif pajak yang dikenakan secara periodik

atau berkala dengan menggunakan kohir. Kohir adalah surat ketetapan

jumlah pajaknya yangterhutang, yang merupakan dasar dari penagihan.

Misalnya: PajakPenghasilan.

b. Pajak Tidak Langsung

adalah pajak yang oleh si penanggung dapat dilimpahkan kepada orang

lain,atau menurut pengertian administratif pajak yang dapat dipungut

tidak dengankohir dan pengenaanya tidak secara langsung periodik

tergantung adatidaknya peristiwa atau hal yang menyebabkan

dikenakannya pajak, misalnya:Pajak Penjualan, Pajak Pertambahan

Nilai Barang dan Jasa.

2. Pengelompokan Pajak Menurut Sifatnya

Dibedakan menjadi dua yaitu:

a. Pajak Subjektif

adalah wajib pajak yang memperhatikan pribadi wajib pajak

pemungutannyaberpengaruh pada subjeknya, keadaan pribadi wajib

pajak dapatmempengaruhi besar kecilnya pajak yang harus dibayar.

Misalnya: PajakPenghasilan.

b. Pajak Objektif

adalah pajak yang tidak memperhatikan wajib pajak, tidak memandang

siapapemilik atau keadaan wajib pajak, yang dikenakan atas objeknya.

Misalnya:Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang

3. Pengelompokan Pajak Menurut Lembaga yang Memungut

a. Pajak Pusat atau Negara

adalah pajak yang dipungut oleh Pemerintah Pusat yang

penyelenggaraannyadi daerah dilakukan oleh inspeksi pajak setempat

dan hasilnya digunakanuntuk pembiayaan rumah tangga negara pada

umumnya, yang termasuk dalampajak yang dipungut oleh Pemerintah

Pusat adalah:

1. Pajak yang dikelola oleh inspektorat jendral pajak, misalnya:

PajakPenghasilan, pajak kekayaan, pajak pertambahan nilai barang

dan jasa,pajak penjualan barang mewah, bea materai, IPEDA, bea

lelang.

2. Pajak yang dikelola direktorat moneter, misalnya : pajak minyak

bumi.

3. Pajak yang dikelola direktorat jendral bea cukai, misalnya : bea

masuk, pajak eksport.

b. Pajak Daerah

adalah pajak yang dipungut oleh Daerah beradasarkan

peraturan-peraturanpajak yang ditetapkan oleh Daerah untuk kepentingan

pembiayaan rumahtangga di daerahnya, misalnya : pajak radio, pajak

2.1.4.4 Unsur-unsur dan Ciri-ciri Pajak

Unsur adalah sesuatu yang harus ada supaya sesuatu itu ada. Maka

dapatdisebutkan unsur-unsur pajak adalah (Rochmat Soemitro, 1990)

dalam (Irma, 2014):

1. Adanya penguasaan pemungut pajak

2. Adanya subjek pajak

3. Adanya objek pajak

4. Adanya masyarakat atau kepentingan umum

5. Adanya surat ketetapan pajak (SKP)

6. Adanya Undang-Undang pajak yang mendasari

Ciri adalah apa yang tampak dari luar kepada kita melalui panca indera.

Ciri-ciriyang melekat pada pajak (Ahmad Tjahjono dan M. Fakhir Husein,

2000):

1. Pajak dipungut oleh negara (pemerintah pusat maupun pemerintah

daerah),berdasarkan kekuatan undang-undang serta aturan pelaksanaanya.

2. Dalam pembayaran pajak-pajak tidak dapat ditunjukan adanya kontra

prestrasiindividu oleh pemerintah atau tidak ada hubungan langsung antara

jumlahpembayaran pajak dengan kontra prestasi secara individu.

3. Penyelenggaraan pemerintah secara umum merupakan kontra prestasi

4. Pajak diperuntukan bagi pengeluaran–pengeluaran pemerintah, yang bila

daripemasukannya surplus, dipergunakan untuk membiayai public

invesment.

5. Pajak dipungut disebabkan adanya suatu keadaan, kejadiaan dan

perbuatan yangmemberikan kedudukan tertentu pada seseorang.

6. Pajak dapat pula mempunyai tujuan yang tidak budgeter yaitu mengatur.

2.1.5 Sumber – Sumber Pendapatan Daerah

Sumber pendapatan daerah diartikan secara luas, artinya sumber pendapatan

tidak hanya meliputi Pendapatan Asli Daerah tetapi termasuk pula sumber

pendapatan daerah yang berasal dari penerimaan pajak dari Pusat atua lainnya

yang berbentuk subsidi untuk keperluan pembangunan daerah.Dengan berlakunya

otonomi daerah maka mengharuskan pemerintah daerah untuk mengurus sendiri

urusan rumah tangganya termasuk pembiayaan terhadap pembangunan

daerahnya. Artinya, pemerintah daerah dituntut untuk mandiri dalam mengurus

dan memaksimalkan penerimaan daerahnya, termasuk memaksimalkan PAD dan

pajak daerah di darah otonom bersangkutan.

Sumber-sumber Penerimaan Daerah untuk melaksanakan azas desentralisasi

terdiri atas Pendapatan Daerah dan Pembiayaan (pasal 5 Undang-undangNomor

33 tahun 2004). Sedangkan Pendapatan Daerah itu sendiribersumber dari:

1. Pendapatan Asli Daerah.

2. Dana perimbangan .

Masih menurut Undang-undang ini,pasal 6 disebutkan bahwa sumber-sumber

Pendapatan Asli Daerah (PAD) adalah terdiri dari:

a. Hasil pajak daerah.

b. Hasil retribusi pajak daerah.

c. Hasil pengelolaan kekayaan Daerah yang dipisahkan dan,

d. Lain-lain PAD yang sah.

Selanjutnya Dana Perimbangan terdiri dari:

a. Dana bagi hasil.

b. Dana alokasi umum.

c. Dana alokasi khusus.

2.1.6 Pajak Daerah

Pajak daerah merupakan pungutan yang dilakukan oleh pemerintah

daerahberdasarkan peraturan perundang-undangan yang berlaku. Sesuai dengan

pasal 1 undang nomor 34 tahun 2000 tentang perubahan

Undang-undangNomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah, yang

dimaksud dengan pajakdaerah yang selanjutnya disebut pajak, adalah iuran wajib

yang dilakukan oleh orangpribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yangdapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yangdigunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembanguandaerah.

Dari pengertian diatas dapat disimpulkan bahwa pajak memiliki

1. Iuran dari rakyat kepada negara, bahwa yang berhak memungut pajakhanyalah

negara dan iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-undang, pajak dipungut berdasarkan atau dengankekuatan

undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsungdapat

ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, lalu pengeluaran

yangbermanfaat bagi masyarakat luas.

Menurut Undang–undang No.18 Tahun 1987, sebagaimana telah

diubahdengan Undang-Undang No.34 Tahun 2000 tentang pajak daerah dan

retribusidaerah, yang dimaksud dengan pajak daerah adalah iuran wajib yang

dilakukan olehorang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku yangdigunakan untuk membiayai pengeluaran pemerintah

dan pembangunan daerah.

Dari jenis pajak yang dipungut, masing-masing tingkat daerah (propinsi dan

kabupaten/kota) memiliki jenis yang berbeda.

1. Pajak Propinsi

Jenis pajak propinsi berdasarkan Undang-Undang Nomor 34 Tahun 2000 tentang

Daerah,jenis-jenis pajak propinsi ditetapkan sebanyak 4 jenis , yakni sebagai

berikut lihat tabel 2.1 :

NO

Objek Pajak Propinsi

Menurut UU No.18 Tahun 1997

Menurut UU No.34 Tahun 2000

1 Pajak Kendaraan Bermotor Pajak Kendaraan Bermotor dan

Kendaraan di Atas Air

2 Bea Balik Nama Kendaraan

Bermotor

Bea Balik Nama Kendaraan Bermotor dan Kendaraan Air

3 Pajak Bahan Bakar

Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor

4

Pajak Pengambilan dan

Pemamfaatan Air Bawah Tanah dan Air Permukaan

2. Pajak Kabupaten / Kota

Jenis pajak kabupaten/kota berdasarkan Undang-Undang Nomor 34 Tahun

2000 tentang perubahan pertama Undang – Undang Nomor 18 Tahun 1997

tentang pajak daerah, jenis-jenis pajak daerah ditetapkan sebanyak 7, namun

dengan adanya UU No.34 Tahun 2000 penambahan objek untuk jenis

kabupaten/kota yakni untuk pajak parkir yang sebelumnya tidak terdapat dalam

UU No.18 Tahun 1997 seperti yang tertera di tabel 2.2 berikut :

NO

Objek Pajak Kabupaten/kota Menurut UU No.18

Tahun 1997

Menurut UU No.34 Tahun 2000

1 Pajak Hotel Pajak Hotel

2 Pajak Restoran Pajak Restoran

3 Pajak Hiburan Pajak Hiburan

4 Pajak Reklame Pajak Reklame

5 Pajak Penerangan Pajak Penerangan

pengolahan Bahan Galian Bawah Tanah dan Air Permukaan

-

8 Pajak Parkir

Menurut Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

jenis Pajak Kabupaten/Kota adalah sebagai berikut :

1. Pajak Hotel

a. Pengertian

Hotel adalah bangunan khusus yang disediakan bagi orang untuk dapat

menginap/istirahat, memperoleh pelayanan, dan memperoleh pelayanan

dan atua fasilitas lainnya dengan dipungut bayaran, termasuk bangunan

lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama,

kecuali untuk pertokoan dan perkantoran.

Pajak Hotel yang selanjutnya disebut pajak merupakan pungutan daerah

atas pelayanan hotel.

b. Objek pajaknya adalah fasilitas penginapan, pelayanan penunjang,

fasilitas olahraga dan hiburan, jasa persewaan ruangan untuk pertemuan.

c. Subjek pajak hotel adalah orang pribadi atau badan yang melakukan

pembayaran kepada hotel.

d. Tarif pajak hotel adalah paling tinggi sebesar 10% yang ditetapkan

2. Pajak Restoran

a. Pengertian

Restoran adalah tempat menyantap makanan dan minuman yang

dsediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga atau

catering.

b. Objek pajaknya adalah pelayanan yang disediakan restoran dengan

pembayaran.

c. Subjek pajak restoran adalah orang pribadi atau badan yang melakukan

pembayaran kepada restoran.

d. Tarif pajak restoran adalah paling tinggi 10%, yang ditetapkan dengan

peraturan daerah.

3. Pajak Hiburan

a. Pengertian

Hiburan adalah semua jenis pertunjukan, permainan, permainan

ketangkasan, dan keramaian dengan nama dan bentuk apa pun yang

ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak

termasuk penggunaan fasilitas olahraga.

b. Objek pajak hiburan adalah penyelenggara hiburan yang dipungut

bayaran.

c. Subjek pajak hiburan adalah orang pribadi atua badan yang menonton

d. Tarif pajak hiburan adalah sebesar 35% dari yang ditetapkan dalam

peraturan daerah.

4. Pajak Reklame

a. Pengertian

Reklame adalah benda, alat, perbuatan, atau media yamg menurut bentuk

corak ragamnya untuk tujuan komersial, dipergunakan untukb

memperkenalkan, menganjurkan atau memujikan suatu barang, jasa, atau

orang yang ditempatkan atau dapat diliha, dibaca, atua didengar dari

suatu tempat oleh umum kecuali yang dilakukan oleh pemerintah.

b. Objek pajak reklame adalah semua penyelenggaraan reklame.

c. Subjek pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan atau melakukan pemesanan reklame.

d. Tarif pajak reklame paling tinggi 25% dari yang ditetapkan oleh

peraturan daerah.

5. Pajak Penerangan Jalan

a. Pengertian

Pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik,

dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan

jalan, yang rekeningnya dibayar oleh pemerintah daerah.

b. Objek pajak penerangan jalan adalah penggunaan tenaga listrik,di

wilayah yang tersedia penerangan jalan yang rekeningnya dibayar oleh

c. Subjek pajak penerangan jalan yakni orang pribadi atau badan yang

menggunakan tenaga listrik.

d. Tarif peneranggan jalan paling tinggi yakni sebsar 10% yang ditetapkan

dalam peraturan daerah.

6. Pajak Pengambilan Bahan galian Golongan C

a. Pengertian

Pajak pengambilan bahan galian golongan c adalah pajak atas kegiatan

pengambilan bahan galian golongan C sesuai dengan peraturan

perundang-undangan yang berlaku.

b. Objek pajak pengambilan bahan galian golongan C adalah kegiatan

pengambilan bahan galian golongan C meliputi : asbes, batu tulis, batu

setengah permata, batu kapur, batu apung, batu permata, bentonite,,

dolomit, feldspar, garam batu, grafit, granit, gips, kalsit, kaolin, leusit,

magnesit, mika dll.

c. Subjek pajak pengambilan bahan galian golongan C adalah orang pribadi

atau badan yang mengambil bahan galian golongan C.

d. Tarif pajak pengambilan bahan galian golongan C paling tinggi yakni

sebesar 20%, yang ditetapkan dengan peraturan daerah.

7. Pajak Parkir

a. Pengertian

Pajak parkir adalah pajak yang dikenakan atas penyelenggaraan tempat

disediakan berkaitan dengan pokok uasaha maupun yang disediakan

sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan

bermotor dan garasi kendaraan bernotor yang memungut bayaran.

b. Objek pajak parkir yakni pemyelenggara tempat parkir di luar badan

jalanoleh orang pribadi atau badan.

c. Subjek pajak parkir adalah orang pribadi atau badan yang melakukan

pembayaran atas tempat parkir.

d. Tarif pajak parkir ditetapkan paling tinggi sebesar 20%yang ditetapkan

dalam peraturan daerah.

2.1.7 Pajak Reklame

2.1.7.1 Pengertian Pajak Reklame

Undang-undang Nomor 28 Tahun 2009 Pasal 1 angka 26 dan 27

tentang Pajak Daerah dan Restribusi Daerah, Pajak Reklame adalah pajak

atas penyelenggaraan reklame. Sedangkan yang dimaksud dengan reklame

adalah benda, alat, perbuatan atau media yang bentuk dan corak ragamnya

dirancang untuk tujuan komersial, memperkenalkan, menganjurkan,

mempromosikan, atau untuk menarik perhatian umum terhadap barang,

jasa orang atau badan yang dapat dilihat, dibaca, didengar, dirasakan,

dan/atau dinikmati oleh umum sebagaimana dimaksud dalam Peraturan

Daerah No 11 tahun 2011 Tentang Pajak Reklame.Subjek pajak reklame

adalah semua orang pribadi atuapun badan yang menggunakan

Penyelenggaraan reklame adalah orang ataubadan yang

menyelenggarakan reklame, baik untuk dan atas namanya sendiri atau

untuk dan atas nama pihak lain yang menjadi tanggungannya.

Pajak reklame adalah pajak yang dipungut oleh daerah yang

nantinya akan digunakan untuk pembiayaan rumah tangga daerah yang

dimaksud.Dasar pengenaan pajak reklame adalah nilai sewa reklame yang

ditetapkan berdasarkan nilai kontrak reklame. Nilai sewa reklame dihitung

dengan mempertimbangkan faktor jenis, bahan yang digunakan, lokasi

penempatan reklame, waktu, jangka waktu penyelenggaraan, jumlah dan

ukuran media reklame. Pajak reklame tersebut dikenakan terhadapobjek

pajak yaitu berupa reklame dan nilai sewa reklame dan didasarkan pada

besarnya biaya pemasangan reklame, besarnya biaya pemeliharaan

reklame, lama pemasangan reklame, nilai strategis pemasangan reklame

dan jenis reklame.

2.1.7.2 Dasar Hukum Pajak Reklame

Perkembangan dasar hukum pajak reklame meliputi :

• Undang-undang No.34 Tahun 2000 tentang Pajak dan Restribusi

Daerah

• Undang-undang No.18 tahun 1997 tentang Pajak dan Restribusi

• undang No.34 tahun 2000 tentang Perubahan atas

Undang-Undang No.18 tahun 1997 tentang Pajak dan Restribusi Daerah.

• Peraturan Daerah Kota Medan Nomor 11 Tahun 2011 Tentang

Pajak Reklame

• Peraturan Walikota medan Nomor 58 Tentang Petunjuk Teknis

Pelaksanaan Peraturan Daerah Kota Medan Nomor 11 Tahun 2011

Tentang Pajak Reklame

• Undang-Undang Republik Indonesia No 28 Tahun 2009 Tentang

pajak daerah dan Restribusi daerah

Perkembangan-perkembangan yang terjadi pada dasar hukum pajak

reklame ini diharapkan akan semakin meningkatkan kesadaran

masyarakat akan wajib pajak sehingga akan meningkatkan pendapatan

asli daerah yang nantinya akan digunakan untuk mendukung

perkembangan ekonomi daerah.

2.1.7.3 Objek Pajak Reklame

Penyelenggaraan reklame yang ditetapkan menjadi objek Pajak

Reklame(Perda Kota Medan Nomor 11 Tahun 2011 tentang Pajak

Reklame) adalahsebagaimana tersebut di bawah ini:

1. Reklame Papan atau billboardReklame yang terbuat dari papan, kayu,

atau dibuat pada bangunan, tembok, dinding, pagar, pohon, tiang, dan

sebagainya.

2. Reklame Megatron atau Videotron atau Large Electronic Display (LED)

Reklame yang menggunakan layar monitor besar berupa program

reklame atau iklan bersinar dengan gambar dan/atau tulisan berwarna

yang dapat berubah-ubah, terprogram dan difungsikan dengan tenaga

listrik.

3. Reklame Kain

Reklame yang diselenggarakan dengan menggunakan bahan kain,

termasuk kertas, plastik, karet atau bahan lain yang sejenis dengan itu.

4. Reklame Melekat (stiker)

Reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara

disebarkan, dipasang, digantungkan pada suatu benda dengan ketentuan

luasnya tidak lebih dari 200 cm2 per lembar.

5. Reklame Selembaran

Reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara

disebarkan, diberikan, atau dapat diminta dengan ketentuan tidak

ditempelkan , diletakkan, dipasang, atau digantung pada suatu benda

6. Reklame Berjalan

Reklame yang ditempatkan atau ditempelkan pada kendaraan yang

diselenggarakan dengan menggunakan kendaraan atau dengan cara

dibawa oleh orang.

7. Reklame Udara

Reklame yang diselenggarakan di udara dengan menggunakan gas, laser,

pesawat, atau alat lain yang sejenis.

8. Reklame Apung adalah Reklame yang diselenggarakan berupa gambar,

lukisan dan/atau tulisan dengan cara disebarkan atau dipasang pada

suatu alat/benda yang diletakkan di atas permukaan air.

9. Reklame Suara

Reklame yang diselenggarakan dengan kata-kata yang diucapkan atau

dengan suara yang ditimbulkan dari atau oleh perantaraan alat.

10.Reklame Film atau Slide

Reklame yang diselenggarakan dengan menggunakan klise berupa kaca

atau film, ataupun bahan-bahan yangs sejenis, sebagai alat untuk

diproyeksikan dan atau dipancarkan pada layar atau benda lain yang

ada diruangan.

11.Reklame Peragaan

Reklame yang diselenggarakan dengan cara memperagakan suatu

Namun terdapat pengecualian dalam objek pajak.

Menurut Perda Kota Medan Nomor 11 Tahun 2011, terdapat pengecualian

dalam objek pajak reklame, meliputi :

1. Penyelenggaraan reklame melalui internet, televisi, radio, warta berita,

warta mingguan,warta bulanan, dan sejenisnya;

2. Label/merk produk yang melekat pada barang yang diperdagangkan,

yang berfungsi untukmembedakan dari produk sejenis lainnya;

3. Nama pengenal usaha atau profesi yang dipasang melekat pada

bangunan tempat usahaatau profesi diselenggarakan sesuai dengan

ketentuan yang mengatur nama pengenal usaha atau profesi tersebut;

4. Reklame yang diselenggarakan oleh Pemerintah atau Pemerintah

Daerah.

Berikut rangkuman pajak reklame menurut Perda Kota Medan No 11 Tahun

2011 ( Tabel 2.3) :

No Keterangan Pajak Reklame

1 Objek Pajak Semua Penyelenggaraan Reklame.

2

Subjek Pajak Orang pribadi atau Badan yang

menggunakan reklame 3

Wajib Pajak Orang pribadi atau Badan yang

menyelenggarakan reklame

4 Dasar Pengenaan Pajak Nilai Sewa Reklame

5

Perhitungan nilai sewa reklame

Penjumlahan antara Nilai Jual Reklame dengan Nilai Strategis Reklame

6 Tarif Pajak 25 % (dua puluh lima persen)

Menurut Undang-undang Republik Indonesia No 28 Tahun 2009 Tentang

Pajak daerah dan Restribusi daerah Pajak Reklame adalah pungutan daerah

atas penyelenggaraan reklame di daerahnya.Artinya pungutan itu menjadi

hak daerah dalam pengelolaannya. Sedangkan Reklame adalah benda, alat,

perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk

tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau

untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan,

yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh

umum.

Pemungutan Pajak Reklame tidak seluruhnya terdapat pada seluruh daerah

kabupatenatau daerah kota di Indonesia. Hal ini tergantung pada kewenangan

yang diberikan kepada pemerintah Kabupaten atau Kota untuk memungut

pajak reklame di daerah kewenangannya. Untuk dapat dipungut pada suatu

daerah Kabupaten atau Kota, pemerintah daerah harus terlebih dahulu

menerbitkan peraturan daerah tentang Pajak Reklame yang akan menjadi

landasan hukum dalam pelaksanaan pengenaan dan pemungutan pajak

reklame di daerah Kabupaten atau Kota yang bersangkutan.

2.1.7.4 Tarif Pajak dan Dasar Pengenaan Pajak

Dalam UU pajak Daerah 3 ayat (2) ditetapkan tentang ketentuan tarif

Pajak Kabupaten/Kota yang menyatakan bahwa tarif pajak untuk

• 10% untuk pajak hotel

• 10% untuk pajak restoran

• 35% untuk pajak hiburan

• 25% untuk pajak reklame

• 10% untuk pajak penerangan jalan

• 20% untuk pajak pengambilan bahan galian golongan C

• 20% untuk pajak parkir

Tarif tersebut merupakan tarif tertinggi atau tarif maksimal yang

dapat ditetapkan oleh pemerintah daerah kabupaten atau kota dalam

melakukan pemungutan pajak daerah untuk kabupaten/kota diwilayah

masing-masing. Artinya tarif pajak daerah setiap kabupaten atau kota

dapat berbeda, dapat lebih tinggi atau lebih rendah tergantung dengan

kondisi daerah kabupaten / kota masing-masing namun tarif tersebut tidak

boleh lebih tinggi dari yang ditetapkan oleh pemerintah yaitu 25%.

Ketentuan ini memberikan kesempatan bagi pemerintah daerah

kabupaten/kota untuk mengatur sendiri besarnya tarif yang diberlakukan

dalam rangka pemungutan pajak kabupaten/kota diwilayah

masing, sesuai dengan situasi dan kondisi masyarakat didaerah

masing-masing, termasuk membebaskan pajak bagi masyarakat yang kurang

Tarif pajak reklame Kota Medan ditetapkan 25% sesuai dengan Perda

Nomor 11 Tahun 2011.Dasar pengenaan pajak reklame adalah nilai sewa

reklame.Nilai sewa reklame adalah nilai yang ditetapkan sebagai dasar

perhitungan penetapan besarnyapajak reklame.

2.1.8 Perhitungan Pajak Reklame

Berdasarkan Peraturan Daerah No 11 Tahun 2011 tentang pajak

reklame maka ditetapkan nilai sewa rekalme sebagai berikut :

Nilai Jual reklame adalah perkaliaan antara luas/ukuran media reklame

dengan jangka waktu dengan harga satuan reklame.

Nilai sewa Rekalme dihutung dengan memperhatikan faktor jenis, bahan

yang digunakan, lokasi penempatan, waktu, jangka waktu

penyelenggaraan, jumlah dan ukuran media Reklame.

Untuk materi reklame rokok besarnya nilai sewa reklame ditambah 15 %

(lima belas persen) dari pokok pajak. Setiap penambahan ketinggian

sampai dengan 15 m (lima belas meter) pertama dan kelipatannya,

besarnya Nilai Sewa Reklame ditambah 15 % (lima belas persen).

Menurut Peraturan Walikota Medan No 58 Tahun 2011 Tentang Pajak

PEMBOBOTAN KELAS JALAN

a. Untuk jenis reklame Billboard / Baliho / Bando / Videotron /

Megatron / dan Mini Billboard sejenisnya ditetapkan sebagai

berikut :

Jenis Reklame Ukuran

Reklame

Jenis Reklame Nilai Startegis (Rp)

Kelas I Kelas II Kelas III

Billboard/Baliho/ Bando/Videotrom

/Megatron

215.000.000,- 185.000.000,- 155.000.000,-

Mini Billboard 37.000.000 31.000.000 25.000.000

b. Untuk jenis reklame kain berupa umbul-umbul, spanduk, dan

Banner, Reklame menempel/ Rombong/ Reklame Berjalan serta

Reklame Neon Box ditetapkan sebagai berikut :

Jenis Reklame Ukuran Luas

Reklame

Nilai Sewa Reklame untuk jenis reklame kain,reklame melekat/stiker,

Reklame udara, Reklame apung, Reklame suara, Reklame film/slide,

dan Reklame Peragaan menurut Peraturan Walikota Medan Nomor 11

Tahun 2011 ditetapkan sebagai berikut :

a. Reklame Melekat

Rp. 600/cm2 sekurang-kurangnya Rp. 3.250.000 setiap kali

penyelenggaraan

b. Reklame Selebaran

Rp. 600/lembar sekurang-kurangnya Rp. 3.250.000 setiap kali

penyelenggaraan

c. Reklame berjalan/kendaraan

Rp. 5000/m2/hari

d. Reklame Udara

Rp. 2.600.000,- sekali peragaan, paling lamasatu bulan.

e. Reklame Suara

Rp. 1.300/15 detik, bagian-bagian yangkurang dari 15 detik

dihitung menjadi 15detik.

f. Reklame Film/Slide

Rp. 6.500/15 detik dengan suara, Rp 2.000/15 detik tanpa

suara.Bagian-bagianyang kurang dari 15 detik dihitung menjadi

15detik.

g. Reklame paragaan

h. Reklame Apung

Rp 2.600.000, sekali peragaan paling lama 1 Bulan

2.1.9Pengertian Potensi

Defenisi Potensi menurut Kamus Besar Bahasa Indonesia (KBBI)

adalah :

“Potensi adalah kemampuan yang mempunyai kemungkinan untuk

dikembangkan, kekuatan, kesanggupan, daya”

Sehingga potensi pajak reklame adalah kemampuan yang dimiliki oleh pajak

reklame untuk dikembangkan sebagai salah satu sumber pendapatan asli

daerah yang memiliki kontribusi penting dalam pembangunan daerah

bersangkutan. Potensi pajak reklame ini dapat dikatakan pula target

penerimaan pajak reklame yang ditargetkan oleh Kota Medan.

Potensi penerimaan daerah dapat diukur melalui 2 pendekatan yaitu :

1. Berdasarkan fungsi penerimaan

2. Berdasarkan atas indikator sosial ekonomi

Adapun rumus perhitungan potensi pajak reklame menurut (Prakosa,

2005:151) dalam Irma yaitu:

Keterangan:

PPrk : Potensi Pajak Reklame

R : Jumlah Reklame

S : Ukuran Reklame/ Luas Reklame

D : Jumlah hari

Pr : Tarif Reklame

2.1.10 Pengertian Kontribusi

Kontribusi menurut Kamus Besar Bahasa Indonesia adalah

sumbangan; sedangkan menurut Kamus Ekonomi ( T Guritno 1992:76)

kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain

untuk tujuan biaya atau kerugian tertentu atau bersama. Dari defenisi diatas

dapat disimpulkan bahwa kontribusi pajak reklame adalah besarnya

sumbangan yang diberikan pajak reklame terhadap Pendapatan asli daerah

dalam membangun Kota Medan.

2.1.11 Pengertian Efektivitas

Efektivitas menurut Wikipedia (2014:Online) adalah :

“Efektivitas adalah pencapaian tujuan secara tepat atau memilih

tujuan-tujuan yang tepat dari serangkaian alternative atau pilihan cara dan

menentukan pilihan dari beberapa pilihan lainnya.”

Dari defenisi di atas dapat ditarik kesimpulan bahwa efektivitas dijadikan

sebagai tolak ukur dalam mencapai suatu tujuan. Dalam pajak reklame, pajak

reklame tersebut dapat dikatakan telah efektif apabila realisasi penerimaan

pajak reklame telah mencapai target yang ingin dicapai oleh pemerintah Kota

2.2 Penelitian Tedahulu

Penelitian ini dimaksudkan untuk menggali informasi tentang

penelitian PajakReklame yang sudah diteliti oleh peneliti terdahulu yang akan

dijadikan pembanding dalam mengembangkan penelitian ini.

Penelitian-penelitian yang dimaksud adalah sebagai berikut:

1. Syafiani Putri (2006) melakukan penelitian dalam bentuk skripsi yang

berjudul “Analisis Potensi Pajak Daerah di Kota Medan”. Penelitian

ini menitikberatkan kajian pada pajak daerah dengan focus utama pada

potensi pajak dan perangkat pajak pada Kota Medan. Metode yang

digunakan adalah metode analisis deskriptif, yaitu menggambarkan atau

menerangkan data sehingga diperoleh kesimpulan-kesimpulan melalui

metode statistic sederhana.

2. Irma Sulistiani Rusdy (2014) melakukan penelitian dalam bentuk skripsi

yang berjudul “Analisis Potensi Pajak Reklame Terhadap Pendapatan

Asli Daerah di Kota Masyarakat”. Penelitian ini menggunakan pendekatan analisis data kuantitatif. Penelitian ini menggunakan metode

deskriptif yaitu metode yang berusaha menampilkan kondisi yang

didapatkan peneliti pada saat melakukan penelitian. Penelitian deskriptif

ini bertujuan untuk menggambarkan Potensi yang dimiliki Pajak Reklame

sebagai salah satu sumber Pendapatan Asli Daerah (PAD) di Kota

3. Widyaningsih (2009) melakukan penelitian dalam bentuk skripsi yang

berjudul “Analisis Potensi Penerimaan Pajak Reklame Kota Bandung

Periode 2001-2007”. Tujuan penelitian ini yaitu untuk mengetahui potensi penerimaan pajak reklame dan kontribusi pajak reklame di Kota

Bandung. Metode penelitian yang digunakan adalah metode deskriptif

analitis.

2.3 Kerangka Konseptual

Pendapatan Asli Daerah (PAD) sebagai salah satu sumber keuangan daerah,

pada hakekatnya menempati posisi yang paling strategis bila dibandingkan

dengan sumber keuangan daerah lainnya. Dikatakan menempati posisi yang

paling strategis, karena dari sumber keuangan daerah yang berasal dari

pendapatan asli daerah inilah yang dapat membuat daerah mempunyai

keleluasaan yang lebih besar dan didasarkan kreatifitas masing-masing daerah

untuk semaksimal mungkin memperoleh sumber pendapatannya sendiri

berdasarkan kewenangan yang ada padanya dan dapat secara bebas pula

menggunakan hasil-hasil sumber keuangan daerah untuk membiayai jalannya

pemerintahan dan pembangunan daerah.Salah satu sumber penerimaan daerah

adalah Pajak Reklame.Pajak reklamemerupakan pajak daerah yang pengelolaan

dan penerimaannya diserahkan kepada pemerintah daerah Kabupaten atau Kota

sehingga pemerintah daerah yang bersangkutan dapat memanfaatkan hasil

penerimaan pajak tersebut untuk membiayai pembangunan daerahnya

penerimaan dari pajak reklamenya karena pajak reklame merupakan salah satu

penerimaan pajak yang sangat potensial.

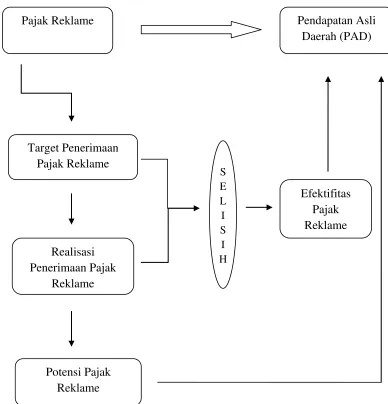

Kerangka pemikiran di atas dapat digambarkan sebagai berikut :

Gambar 2.1

Pajak Reklame Pendapatan Asli

2.4 Hipotesis Penelitian

Menurut Dini (J. Supranto, 1997)Hipotesis adalah pendapat sementara dan

pedoman serta arah dalam penelitianyang disusun berdasarkan pada teori yang terkait,

dimana suatu hipotesis selaludirumuskan dalam bentuk pernyataan yang

menguhubungkan dua variabel atau lebih.

Dilihat dari kerangka pemikiran pada penelitian ini, maka penelitian ini memiliki

hipotesis sebagai berikut :

1. Peneliti menduga bahwa potensi penerimaan pajak reklame sebagai salah satu

sumber pendapatan asli daerah Kota Medan dari tahun 2009 – 2013 sudah

mencapai target yang ditetapkan oleh pemerintah Kota Medan.

2. Peneliti menduga Pajak reklame Kota Medan memberikan kontribusi yang besar

bagi pendapatan asli daerah.

3. Peneliti menduga tingkat efektifitas penerimaan pajak reklame di Kota Medan

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian deskriptif dengan pendekatan

kuantitatif yaitu suatu penelitian dengan mengumpulkan, menyusun, mengolah

dan menganalisis data angka agar dapat memberikan gambaran mengenai suatu

keadaan tertentu sehingga dapat diambil kesimpulan dari penelitian tersebut.

Angka-angka ini, pada umumnya menceritakan atau menggambarkan keadaan

yang sudah lampau ataupun yang sedang dialami. Angka-angka dalam

kenyataan ini disebut juga data. Data kuantitatif sangat bervariasi karena nilai

yang dikandungnya selalu berubah-ubah. Fokus pendeskripsian dari penelitian

ini adalah pajak reklame di Kota Medan

3.2Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis potensi pajak Reklame di Kota

Medan dengan menghitung potensinya berdasarkan fungsi penerimaan pajak

reklame.Selain itu penulis juga ingin menganalisis efektifitas pajak reklame dan

sejauh mana pajak reklame dapat mempengaruhi atau memberi kontribusi

terhadap Pendapatan Asli Daerah (PAD).

3.3 Lokasi Penelitian

Penelitian ini dilakukan untuk menganalisis potensi pajak reklame di kota

Medan dan dalam hal ini peneliti menempatkan Dinas Pendapatan Daerah