LAPORAN

PRAKTEK KERJA LAPANGAN MANDIRI

PROSEDUR PENGHITUNGAN, PENGISIAN DAN PELAPORAN

SURAT PEMBERITAHUAN PAJAK HOTEL DI DINAS

PENDAPATAN KOTA MEDAN

Diajukano l e h

NAMA : ELVINA HARAHAP

NIM : 062600087

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Puji dan syukur kepada Allah SWT, karena berkat Ridho dan Karunianya,

penulis dapat menyelesaikan Laporan Praktek Kerja Lapangan Mandiri ini, yaitu

mengenai PROSEDUR PENGHITUNGAN, PENGISIAN DAN PELAPORAN

SURAT PEMBERITAHUAN PAJAK HOTEL DI DINAS PENDAPATAN KOTA

MEDAN. Dan juga kepada Kedua Orang Tua yang telah memberi dukungan baik

moril dan materi.

Adapun tujuan dari penulisan laporan praktek kerja lapangan mandiri ini

adalah untuk memenuhi salah satu syarat dalam menyelesaikan studi pada Program

Diploma III Administrasi Perpajakan FISIP USU. Selain itu, juga diharapkan laporan

ini dapat menjadi bagi siapapun yang membacanya.

Penulis menyadari bahwa dalam penulisan Laporan Praktek Kerja Lapangan

Mandiri ini masih jauh dari sempurna dan masih terdapat kekurangan-kekurangan,

baik dalam hal penyajian meteri maupun dalam penyampaian bahasanya. Oleh karena

itu, penulis mengharapkan kritik dan saran yang membangun dalam sebagai bahan

masukan bagi penulis di masa yang akan datang.

Pada kesempatan ini, penulis juga ingin mengucapkan terima kasih tang

sebesar besarnya kepada:

1. Bapak Prof. Dr. M. arif Nasution, M.A, selaku Dekan Fakultas Ilmu Sosial

2. Bapak Drs. Husni Thamrin Nst, M.si, selaku Ketua Program D-III

Administrasi Perpajakan FISIP USU

3. Bapak Prof. Dr. Marlon Sihombing, M.A, selaku Dosen Pembimbing

4. Ibu Popy Maya selaku supervisor di Dinas Pendapatan Kota Medan

5. Pak Edi selaku Kasubag Dinas Pendapatan Kota Medan

6. Seluruh Dosen/Staf Pengajar pada Program D-III Administrasi Perpajakan

FISIP USU

7. Thanks to all my friends in our Lovely Tax Administration, specially to Fika

Spears, Dora Gamalama, Sendy Sobirah, Dita Tingkir, Eci Carey, Audry

Murphy, He..He..He..

8. Sobat-sobat di 22’Resort, K’ Devi, Mie2, K’ Kasuari, K’Irna, Rina, Yuan,

Dll, maaf ya gak semua bisa disebut, pegel ngetiknya.

9. Temen-temen SMA, and temen-temen semua yang udah ngedukung penulis.

Tengkyu So Muchh

Penulis berharap, semoga laporan ini dapat memberi manfaat bagi setiap

pembacanya.

Medan, Juni 2009

Penulis

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL v

BAB I : PENDAHULUAN

A. Latar Belakang Praktek Kerja Lapangan Mandiri (PKLM) 1

B. Tujuan Dan Manfaat Praktek Kerja Lapangan Mandiri (PKLM) 3

C. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM) 5

D. Metode Praktek Kerja Lapangan Mandiri (PKLM) 5

E. Metode Pengumpulan Data 7

F. Sistematika Penulisan Laporan PKLM 8

BAB II : GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat dinas pendapatan Kota Medan 10

B. Struktur Organisasi Dinas Pendapatan Kota Medan 11

C. Uraian Tugas Pokok Dinas Pendapatan Kota Medan 13

D. Gambaran Data Pegawai Dinas Pendapatan Kota Medan 25

BAB III: GAMBARAN DATA PAJAK HOTEL

A. Uraian Teoritis tentang Pajak Hotel 28

1. Defenisi Pajak Hotel 28

2. Ketentuan Pajak Hotel 29

4. Subjek Pajak dan Wajib Pajak Hotel 34

5. Dasar Pengenaan, Tarif dan Cara Penghitungan Pajak Hotel 34

B. Prosedur Penghitungan Pajak Hotel 35

C. Prosedur Pengisian SPT Pajak Hotel 39

D. Prosedur Pelaporan SPT Pajak Hotel 44

BAB IV: ANALISIS DAN EVALUASI

A. Prosedur Penghitungan, Pengisian dan pelaporan SPT Pajak Hotel 46

B. Jumlah Wajib Pajak Hotel di Kota Medan 47

C. Data Target dan Realisasi Pajak Hotel di Dinas Pendapatan Kota Medan 48

D. Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Hotel 50

E. Upaya-Upaya Peningkatan Penerimaan Melalui Pajak Hotel 51

BAB V: KESIMPULAN DAN SARAN

A. Kesimpulan 54

B. Saran 55

DAFTAR TABEL

I Komposisi Pegawai Dinas Pendapatan Kota Medan Tahun 2009 25

II Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan Golongan 26

III Jumlah Wajib Pajak Hotel sampai dengan Mei 2009 48

IV Target Dan Realisasi Pajak Hotel di Dinas Pendapatan

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dengan adanya Undang-Undang yang mengatur tentang Otonomi Daerah

yaitu Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah serta

Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat Dan Pemerintah Daerah, hal ini menunjukkan bahwa Pemerintah

Pusat telah memberikan wewenang kepada Pemerintah Daerah untuk

menyelenggarakan pemerintahan daerahnya sendiri dengan bertanggung jawab untuk

mengelola keuangan daerahnya dengan baik.

Terutama dalam hal sumber penerimaan daerah, karena untuk

menyelenggarakan pemerintahan daerahnya sendiri, Daerah memerlukan sumber

penerimaan untuk membiayai pelaksanaan sistem pemerintahan dan

pembangunannya. Didalam Undang-Undang Nomor 33 Tahun 2004 Tentang

Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintah Daerah, disebutkan

bahwa Pendapatan Daerah bersumber dari :

a. Pendapatan Asli Daerah,

b. Dana Perimbangan, dan

c. Lain-Lain Pendapatan Daerah yang sah.

Salah satu Pendapatan Asli Daerah bersumber dari Pajak Daerah. Pajak Daerah

pusat, serta merupakan salah satu bentuk peran masyarakat dalam penyelenggaraan

Otonomi Daerah.

Salah satu dari jenis Pajak Daerah tersebut adalah Pajak Hotel yang dipungut

oleh Pemerintah Daerah Kabupaten/Kota. Didalam Peraturan Pemerintah Nomor 65

Tahun 2001 Tentang Pajak Daerah, disebutkan bahwa Hotel adalah bangunan yang

khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh

pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan

lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk

pertokoan dan perkantoran.

Namun, untuk melaksanakan penerimaan Pajak Hotel tersebut, selain harus

memiliki Peraturan Perundang-Undangan sebagai dasar hukum yang sah dan salah

satu syarat untuk memungut pajak, dalam pelaksanaannya juga ada prosedur dan

sarana administrasi yang harus dilakukan.

Prosedur yang harus dilaksanakan itu adalah mulai dari bagaimana kita

melakukan penghitungan terhadap Pajak Hotel tersebut, juga pengisian serta

pelaporan Surat Pemberitahuan Pajak Hotel yang digunakan untuk melaporkan

penghitungan dan pembayaran pajak yang terutang menurut Perundang-Undangan

dan Peraturan Daerah.

Agar penerimaan Pendapatan Daerah yang bersumber dari Pajak Hotel dapat

ditingkatkan dan lebih dioptimalkan lagi maka salah satu yang harus dilakukan adalah

dengan prosedur yang benar di dalam pelaksanaan penghitungan dan penggunaan

sendiri. Berdasarkan pemikiran diatas maka penulis berkeinginan untuk membahas

serta membuatnya dalam laporan tugas akhir yang berjudul “Prosedur

Penghitungan, Pengisian Dan Pelaporan Surat Pemberitahuan Pajak Hotel Di Dinas Pendapatan Kota Medan”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Setiap yang kita lakukan pasti memiliki tujuan, demikian juga halnya dengan

Praktik Kerja Lapangan Mandiri (PKLM) yang kita laksanakan, khususnya bagi

mahasiswa perpajakan itu sendiri serta manfaat yang diperoleh Mahasiswa, Dinas

Pendapatan Kota Medan juga bagi Universitas Sumatera Utara.

1. Tujuan PKLM

Adapun tujuan yang ingin dicapai dalam pelaksanaan PKLM ini adalah :

a. Untuk mengetahui prosedur penghitungan Pajak Hotel yang terutang dengan

menggunakan Sistem Penghitungan Self Assesment dan Official Assesment.

b. Untuk mengetahui prosedur pengisian Surat Pemberitahuan Pajak Daerah

untuk Pajak Hotel secara benar.

c. Untuk mengetahui prosedur administrasi didalam penggunaan dan pelaporan

Surat Pemberitahuan Pajak Hotel.

2. Manfaat PKLM 1. Bagi Mahasiswa :

a. Mengaplikasikan disiplin ilmu yang diperoleh di perkuliahan kedalam

b. Memahami dan mengetahui Dasar Pengenaan Pajak Hotel, Tarif

Perhitungan untuk penetapan pajak terutang, serta Prosedur Pengisian

dan Pelaporan SPT Pajak Hotel

c. Memperoleh pengetahuan baru menyangkut pemungutan Pajak Hotel

di Kota Medan

2. Bagi Dinas Pendapatan Kota Medan :

a. Sebagai sarana untuk membina kerjasama dengan Universitas

Sumatera Utara khususnya Program Studi Diploma III Administrasi

Perpajakan

b. Meningkatkan kerja sama dengan lembaga pendidikan dalam

peningkatan kualitas sumber daya manusia

c. Mendapat masukan dan saran dari dunia perguruan tinggi untuk

menyempurnakan pelaksanaan pungutan Pajak Hotel

d. Mempromosikan image (pandangan) Dinas Pendapatan Kota Medan

pada Universitas Sumatera Utara khususnya Sivitas Akademika

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bagi FISIP Universitas Sumatera Utara :

a. Meningkatkan hubungan kerja sama FISIP USU dengan Dinas

Pendapatan Kota Medan

b. Memberikan kesempatan bagi Dosen Program Studi Diploma III

Pendapatan Kota Medan menyangkut penelitian dan pengembangan

Pajak Daerah

c. Mempromosikan sumber daya manusia Universitas Sumatera Utara,

khususnya Program Studi Diploma III Admnistrasi Perpajakan

d. Mendapatkan ide, informasi, masukan, gagasan dan saran untuk

evaluasi bagi penyempurnaan kurikulum khususnya di Program Studi

Diploma III Administrasi Perpajakan

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Untuk meningkatkan sumber penerimaan daerah yang salah satu sumbernya

yaitu Pajak Daerah, Pajak Hotel melalui Dinas Pendapatan Kota Medan sekaligus

diharapkan menjadi sumber pendanaan daerah yang berasal dari sektor Pajak Daerah

Kabupaten/Kota yaitu Pajak Hotel.

Melalui Praktik Kerja Lapangan Mandiri (PKLM) yang dilaksanakan di Dinas

Pendapatan Kota Medan, maka hanya akan membahas tentang Prosedur

Penghitungan, Pengisian dan Pelaporan Surat Pemberitahuan Pajak Hotel di Dinas

Pendapatan Kota Medan.

D. Metode Praktik Kerja Lapangan Mandiri

Dalam melaksanakan Praktik Kerja Lapangan Mandiri, terdapat beberapa

1. Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dilakukan mahasiswa dalam

melaksanakan Praktik Kerja Lapangan Mandiri, mulai dari menentukan Tempat

Praktik Kerja Lapangan Mandiri, pengajuan judul, mencari dan mengumpulkan bahan

untuk pembuatan proposal dan melakukan konsultasi dengan pihak dosen yang

bersangkutan serta pengurusan surat-surat untuk melaksanakan Praktik Kerja

Lapangan Mandiri di Fakultas.

2. Studi Literatur

Dalam hal ini berkaitan dengan pemahaman tentang Pajak Hotel melalui

berbagai sumber bacaan, Undang-Undang, dan buku perpajakan daerah.

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai data yang ada di Dinas Pendapatan Kota

Medan, khususnya tentang Prosedur Penghitungan, Pengisian, Dan Pelaporan Pajak

Hotel, dengan mengamati Formulir-Formulir yang digunakan untuk Pajak Hotel.

4. Metode Pengumpulan Data

Mengumpulkan data-data mengenai “Prosedur Penghitungan, Pengisian Dan

Pelaporan Surat Pemberitahuan Pajak Hotel Di Dinas Pendapatan Kota Medan”.

Pengumpulan data dapat dilakukan dengan dua cara, yaitu :

a. Data Primer

Mengumpulkan data secara langsung dari sumbernya, yaitu dengan

bidang tentang Prosedur Penghitungan, Pengisisan dan Pelaporan SPT Pajak

Hotel di Dinas Pendapatan Kota Medan.

b. Data Sekunder

Mengumpulkan data dari hasil dokumen berupa buku-buku ilmiah, literatur,

Undang-Undang, majalah yang berhubungan dengan Prosedur Penghitungan,

Pengisian dan Pelaporan SPT Pajak Hotel.

5. Analisis Data dan Evaluasi

Setelah memperoleh dan mengumpulkan data yang diperlukan, penulis akan

menganalisa dan mengevaluasi data secara jelas, objektif dan sistematis.

E. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam praktik kerja

lapangan mandiri ini, maka akan digunakan Metode Pengumpulan Data sebagai

berikut :

1. Daftar Observasi (Observation Guide)

Pengumpulan data dengan melakukan pengamatan langsung tentang objek

PKLM untuk mendapatkan gambaran dari sumber data yang diperlukan di Dinas

Pendapatan Kota Medan.

2. Daftar Pertanyaan (Interview Guide)

Pengumpulan data dengan melakukan wawancara langsung yang melibatkan

Penghitungan, Pengisian dan Pelaporan SPT Pajak Hotel di Dinas Pendapatan Kota

Medan.

3. Daftar Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan

mengumpulkan daftar dokumentasi mengenai Prosedur Penghitungan, Pengisian dan

SPT Pajak Hotel di Dinas Pendapatan Kota Medan.

F. Sistematika Penulisan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan praktik kerja

lapangan mandiri (PKLM) adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini akan diuraikan Latar Belakang Praktik Kerja Lapangan

Mandiri, Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Ruang

Lingkup Praktik Kerja Lapangan Mandiri, Metode Praktik Kerja

Lapangan Mandiri, Metode Pengumpulan Data dan Sistematika

Penulisan Laporan.

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

Pada bab ini akan diuraikan sejarah singkat Dinas Pendapatan Kota

tugas pokok dan fungsi Dinas Pendapatan Kota Medan dan gambaran

data pegawai Dinas Pendapatan Kota Medan

BAB III GAMBARAN DATA PAJAK HOTEL

Pada bab ini akan diuraikan defenisi Pajak Hotel, Ketentuan Pajak

Hotel, Objek Pajak Hotel, Subjek Pajak Hotel, Dasar Pengenaan dan

Tarif Pajak Hotel, Prosedur Penghitungan Pajak Hotel, Prosedur

Pengisian dan Pelaporan SPT Pajak Hotel.

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan membahas tentang analisis dan evaluasi data

yang diperoleh mengenai Prosedur Penghitungan, Pengisian dan

Pelaporan Surat Pemberitahuan Pajak Hotel Di Dinas Pendapatan Kota

Medan.

BAB V KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan

saran-saran mengenai objek praktik kerja lapangan mandiri.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada

bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada

sub bagian ini belum terdapat sub seksi, karena pada saat itu wajib pajak / wajib

retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Dengan mempertimbangkan perkembangan pembangunan dan laju

pertumbuhan penduduk di kota Medan melalui peraturan daerah sub bagian keuangan

tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah

beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang

merupakan kewajiban para wajib pajak / wajib retribusi didalam daerah kota Medan,

yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan, Medan

Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota,

Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang,

Medan Sunggal dan lainnya.

Sehubungan dengan instruksi Mentri Dalam Negeri KUPD No.7/12/41- 10

tentang Penyeragaman Struktur Organisasi Dinas Pendapatan Daerah di seluruh

Indonesia. Maka Pemerintah Kota Medan, berdasarkan Peraturan Daerah No. 12

tahun 1978 menyesuaikan dan membentuk struktur organisasi Dinas Pendapatan yang

seksi-seksi administrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha yang

membawahi 3 (tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah,

dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi

pemerintah daerah dalam mendukung serta memelihara pembangunan dan didalam

peningkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000

Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan

melakukan Penataan Organisasi yang ditetapkan dengan Peraturan Daerah Kota

Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja

Dinas-Dinas Daerah Di Lingkungan Pemerintahan Kota Medan, salah satu

diantaranya adalah Dinas Pendapatan Kota Medan.

B. Sruktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah No.4 Tahun 2001 khusus untuk Dinas

Pendapatan Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas Pendapatan

Kota Medan beserta Struktur Organisasi melalui Surat Keputusan Walikota No.25

Tahun 2002 Tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota

Medan.

Adapun stuktur organisasi Dinas Pendapatan Kota Medan adalah sebagai

berikut:

2. Bagian Tata Usaha terdiri dari:

a. Sub Bagian Keuangan

b. Sub Bagian Kepegawaian

c. Sub Bagian Perlengkapan

3. Sub Dinas Program terdiri dari:

a. Seksi Penyusunan Program

b. Seksi Pemantauan dan Pengendalian

c. Seksi Pengendalian Pendapatan

d. Seksi Evaluasi dan Pelaporan

4. Sub Dinas Pendataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Penetapan

b. Seksi Pengolahan Data Informasi

c. Seksi Penetapan

d. Seksi Pemeriksaan

5. Sub Dinas Penagihan terdiri dari:

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Restitusi dan Pembukuan

d. Seksi Pertimbangan dan Keberatan

6. Sub Dinas Retribusi dan Pendapatan Lain-Lain terdiri dari:

a. Seksi Penatausahaan Penerimaan Retribusi dan Pendapatan Lain-Lain

c. Seksi Penerimaan BUMD dan Pendapatan Lain-Lain

d. Seksi Legalisasi Pembukuan Surat-Surat Berharga

7. Sub Dinas Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak

b. Seksi Bagi Hasil Pajak

c. Seksi Bagi Hasil Bukan Pajak

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan.

8. Kelompok Jabatan Fungsional

9. Unit Pelaksana Tekhnis Dinas (UPTD)

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

Dinas Pendapatan Kota Medan mempunyai tugas melaksanakan sebagian

urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan

tugas-tugas lainnya sesuai dengan bidang tugasnya.

Untuk melaksanakan tugas dimaksud, Dinas Pendapatan mempunyai fungsi:

1. Merumuskan dan melaksanakan kebijakan tekhnis dibidang pendapatan

daerah.

2. Melakukan pembukuan dan pelaporan atas pekerjaan penagihan pajak daerah,

retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan Pajak

Bumi Bangunan.

3. Melaksanakan koordinasi dibidang pendapatan daerah dengan unit dan

4. Melakukan penyuluhan pajak daerah, retribusi daerah dan pendapatan daerah

lainnya serta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidangnya.

6. Melaksanakan tugas-tugas lain yang diberikan oleh kepala daerah.

1) Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan sebagian tugas pokok

dinas dibidang ketatausahaan yang meliputi pengelolaan administrasi keuangan,

kepegawaian, perlengkapan, kerumahtanggaan dan urusan umum lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, Bagian Tata Usaha

mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Melaksanakan pengelolaan urusan surat menyurat dan urusan umum lainnya

3. Mengelola urusan keuangan dan perbendaharaan serta penyusunan laporan

keuangan

4. Mengelola administrasi kepegawaian

5. Mengelola urusan perlengkapan, kerumahtanggaan dan pengadaan barang

dinas

6. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugasnya.

Bagian Tata Usaha terdiri dari:

a. Sub Bagian Keuangan, mempunyai tugas mengelola keuangan dan

b. Sub Bagian Kepegawaian, mempunyai tugas melaksanakan kegiatan pengelolaan

administrasi dibidang kepegawaian.

c. Sub Bagian Perlengkapan, mempunyai tugas kegiatan melaksanakan dibidang

perlengkapan, kerumahtanggaan dan pengadaan barang.

d. Sub Bagian Umum, mempunyai tugas mengelola tata usaha dan surat menyurat

serta urusan umum lainnya.

2) Sub Dinas Program

Sub Dinas Program mempunyai tugas mempunyai sebagian tugas dinas di

bidang penyusunan program.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas Program

mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Mengumpulkan bahan dan data untuk penyusunan program kegiatan dan

perencanaan Pendapatan Daerah

3. Menyusun kebijaksanaan tekhnis serta program kerja jangka pendek,

menengah dan panjang

4. Menyusun penerimaan Pendapatan Daerah, merencanakan sistem dan

prosedur kerja

5. Menyusun rencana serta mengkaji pengembangan potensi pendapatan daerah

6. Melaksanakan pembinaan tekhnis dibidang pendapatan terhadap semua unit

7. Menyajikan data statistik target dan realisasi pendapatan serta

mengidentifikasikan permasalahan pendapatan daerah

8. Melaksanakan penyuluhan dibidang pendapatan daerah

9. Melaksanakan tukar menukar informasi tentang target dan realisasi

penerimaan daerah dengan daerah lainnya

10. Mempersiapkan Rancangan Peraturan Daerah, Keputusan Kepala Daerah

tentang Pajak Daerah

11. Mengevaluasi dan monitoring terhadap pelaksanaan tekhnis operasional

pengelolaan pendapatan daerah

12. Menyusun laporan realisasi pendapatan daerah

13. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Sub Dinas Program terdiri dari:

a. Seksi Penyusunan Program, mempunyai tugas merencanakan penerimaan

Pendapatan Daerah, sistem dan prosedur kerja serta menyusun kebijaksanaan

tekhnis dan progran kerja jangka pendek, menengah serta jangka panjang

b. Seksi Pemantauan dan Pengendalian, mempunyai tugas melaksanakan pembinaan

tekhnis dibidang pendapatan terhadap semua unit yang melaksanakan pungutan

pendapatan daerah dan melaksanakan kegiastan pemantauan dan pengendalian

terhadap tugas yang dilaksanakan dibidang pendapatan serta melaksanakan

c. Seksi Pengembangan Pendapatan, mempunyai tugas menyusun rencana serta

mengkaji untuk pengembangan potensi pendapatan daerah dan mempersiapkan

Rancangan Peraturan Daerah, Keputusan Kepala Daera tentang Pajak Daerah,

Retribusi Daerah dan Pendapatan Daerah Lainnya

d. Seksi Evaluasi dan Pelaporan, mempunyai tugas mengevaluasi dan memonitor

pelaksanaan tekhnis operasional pengelolaan pendapatan daerah, menyajikan data

statistik target dan realisasi pendapatan daera, mengidentifikasi permasalahan

pendapatan daerah dan menyusun laporan realisasi pendapatan daerah.

3) Sub Dinas Pendataan dan Penetapan

Sub Dinas Pendataan dan Penetapan mempunyai tugas melaksanakan

sebagian tugas dinas dibidang pendataan dan penetapan.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas Pendataan dan

Penetapan mempunyai fungsi:

1. Menyusun rencana kegiatan kerja

2. Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak, Wajib

Retribusi dan Pendapatan Daerah Lainnya

3. Melaksankan pengolahan data dan informasi baik dari Surat Pemberitahuan

Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD),

Hasil Pemeriksaan dan Informasi Terkait lainnya.

4. Melaksanakan Penetapan Pajak Daerah, Retribusi Daerah dan Pendapatan

5. Merencanakan dan menatausahakan hasil pemeriksaan terhadap Wajib Pajak

dan Wajib Retribusi

6. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidangnya.

Sub Dinas Pendataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Pendaftaran, mempunyai tugas melaksanakan Pendataan

Objek Pajak Daerah/Retribusi Daerah dan Pendapatan Daerah lainnya melalui

Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan Retribusi

Daerah (SPTRD), melaksanakan pendaftaran Wajib Pajak Daerah/Wajib

Retribusi Daerah melalui formulir pendaftaran, menyimpan, mendistribusikan,

memberikan Nomor Pokok Wajib Pajak Daerah/Wajib Retribusi Daerah dan

menyusun Daftar Induk Wajib Pajak Daerah serta menyusun Surat Perpajakan

Daerah lainnya yang berkaitan dengan pendaftaran dan pendataan.

b. Seksi Pengolahan Data dan Informasi, mempunyai tugas melaksanakan

pemgumpulan dan pengolahan data Objek Pajak Daerah/Retribusi Daerah,

menuangkan hasil pengolahan data dan informasi data kedalam kartu data serta

mengirimkan kartu data kepada Seksi Penetapan dan demikian sebaliknya.

c. Seksi Penetapan, mempunyai tugas melaksanakan perhitungan penetapan Pokok

Pajak Daerah/Retribusi Daerah berdasarkan kartu data termasuk perhitungan

denda dan sanksi lainnya, menerbitkan dan mendistribusikan serta menyimpan

penetapan, melaksanakan perhitungan jumlah angsuran pembayaran/penyetoran

atas permohonan Wajib Pajak

d. Seksi Penerimaan, mempunyai tugas menyusun rencana pemeriksaan dan

melaksanakan pemeriksaan Objek Pajak/Retribusi, menatausahakan hasil

pemerikasaan lapangan atas objek pajak/retribusi dan subjek pajak/retribusi serta

mengirimkan laporan pemeriksaan kepada Seksi Pengolahan Data Informasi.

4) Sub Dinas Penagihan

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian tugas dinas di

bidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan

perhitungan restitusi, pemindahbukuan serta pertimbangan terhadap keberatan Pajak

Daerah, Retribusi Daerah dan Pendapatan Daerah Lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas Penagihan

mempunyai fungsi :

1. Menyusun rencana kerja kegiatan

2. Melaksnakan pembukuan dan verifikasi atas Pajak Daerah, Retribusi Daerah

dan Pendapatan Daerah Lainnya

3. Melaksanakan penagihan atas tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya.

4. Melaksanakan perhitungan restitusi dan atau pemindahbukuan atas Pajak

Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya.

5. Melaksanakan telaah dan saran pertimbangan terhadap keberatan WP atas

6. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Sub Dinas Penagihan terdiri dari:

a. Seksi Pembukuan dan Verifikasi, mempunyai tugas melaksanakan pembukuan

dan verifikasi tentang penetapan dan penerimaan Pajak Daerah, Retribusi Daerah

dan Pendapatan Daerah lainnya, melaksanakan pembukuan dan verifikasi

penerimaan dan pengeluaran benda berharga serta pencatatan uang dari hasil

pungutan benda berharga kedalam Kartu Persediaan Benda Berharga.

Menyiapkan laporan tentang realisasi penerimaan dan tunggakan Pajak Daerah,

Retribusi Daerah dan Pendapatan Daerah Lainnya serta menyiapkan lapaoran

tentang realisasi penerimaan, pengeluaran dan sisa persediaan benda berharga

secara berkala.

b. Seksi Penagihan dan Perhitungan, mempunyai tugas melaksanakan penagihan

atas tunggakan Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya,

menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan

daerah/retribusi daerah yang berkaitan dengan penagihan.

c. Seksi Restitusi dan Pemindahbukuan, mempunyai tugas menerima permohonan

restitusi dan pemindahbukuan dari Wajib Pajak, meneliti kelebihan pembayaran

Pajak Daerah/Retribusi Daerah yang dapat diberikan restitusi dan atau

pemindahbukuan serta mempersiapkan Surat Keputusan Kepala Dinas tentang

d. Seksi Pertimbangan dan Keberatan, mempunyai tugas menerima Surat Keberatan

dari Wajib Pajak/Restitusi dan meneliti keberatan WP serta membuat

pertimbangan atas keberatan WP dan mempersiapkan Surat Keputusan Kepala

Dinas tentang persetujuan atau penolakan atas keberatan tersebut.

5) Sub Dinas Restribusi Dan Pendapatan Lain-Lain

Sub Dinas Retribusi dan Pendapatan Lain-Lain dipimpin oleh seorang Kepala

Sub Dinas yang dalam melaksanakan tugasnya berada dibawah dan bertanggung

jawab kepada Kepala Dinas.

Sub Dinas Retribusi dan Pendapatan Lain-Lain mempunyai tugas sebagai

berikut:

1. Menyusun rencana kegiatan kerja.

2. Melaksanakan penatausahaan penerimaan retribusi dan pendapatan lain-lain.

3. Melaksanakan penetausahaan penerimaan retribusi dan pendapatan lain-lain

termasuk pinjaman daerah dan dana darurat.

4. Melaksanakan penetausahaan penerimaan Badan Usaha Milik Daerah

(BUMD) dan pendapatan lain-lain.

5. Melaksanakan legalisasi dan pembukuan surat-surat berharga.

6. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

Sub Dinas Retribusi dan Pendapatan Lain-Lain terdiri dari:

a. Seksi Penatausahaan Penerimaan Retribusi dan Penerimaan Lain-Lain, mempunyai

tugas melaksanakan penatausahaan penerimaan retribusi dan melaksanakan

penatausahaan pendapatan lain-lain.

b. Seksi Penerimaan Lain-Lain, mempunyai tugas melaksanakan penatausahaan

penerimaan lain-lain, merencanakan dan mengupayakan penerimaan lain-lain baik

dari pemerintah, wakil pemerintah di daerah maupun di lembaga-lembaga

keuangan dan atau badan-badan lain termasuk pinjaman daerah dan dana darurat.

c. Seksi Penerimaan Badan Usaha Milik Daerah dan Pendapatan Lain-Lain,

mempunyai tugas melaksanakan penatausahaan penerimaan Badab Usaha Milik

Daerah (BUMD) dan melaksanakan penatausahaan hasil pengolahan kekayaan

daerah yang dipisahkan.

d. Seksi Legalisasi Pembukuan Surat-Surat Berharga, mempunyai tugas

melaksanakan legalisasi surat berharga dan melaksanakan pembukuan

surat-surat berharga.

Setiap seksi dipimpin oleh seorang kepala seksi yang dalam menjalankan

tugasnya berad dibawah dan bertanggung jawab kepada Kepala Sub Dinas Retribusi

dan Pendapatan lain-Lain.

6) Sub Dinas Bagi Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang Kepala Sub Dinas

yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada

Sub Dinas Bagi Hasil Pendapatan mempunyai fungsi:

1. Menyusun rencana kegiatan kerja.

2. Melaksanakan penatausahaan bagi hasil pendapatan pajak dan bukan pajak.

3. Melaksanakan koordinasi dengan instansi pemberi bagi hasil pajak, non pajak.

4. Melaksanakan perhitungan dari Dana Alokasi Umum (DAU) dan Dana

Alokasi Khusus (DAK).

5. Melaksanakan pengkajian pelaksanaan Peraturan Perundang-Undangan dan

pengkajian hasil pendapatan daerah dibidang bagi hasil pendapatan.

6. Melaksanakan tugas lain-lain yang diberikan oleh Kepala Dinas sesuai dengan

bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak, mempunyai

tugas melaksanakan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan, menatausahakan pendapatan bagi hasil pajak dan bukan pajak.

b. Seksi Bagi Hasil Pajak, mempunyai tugas menerima dan mendistribusikan Surat

Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak

(DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Bumi dan Bangunan,

melaksanakan penagihan Pajak Bumi dan Bangunan, melaksanakan perhitungan

penerimaan bagi hasil pajak lainnya serta membantu menyampaikan Surat

Pemberitahuan Objek Pajak (SPOP) PBB kepada Wajib Pajak, menerima kembali

c. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas melaksanakan perhitungan

penerimaan dari hasil Dana Alokasi Umum, melaksanakan perhitungan penerimaan

dari Dana Alokasi Khusus.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan, mempunyai

tugas mengkaji tentang pelaksanaan Peraturan Perundang-Undangan dan

melaksankan koordinasi dengan unit terkait tentang pelaksanaan Peraturan

Perundang-Undangan serta melaksanakan pengkajian atas penerimaan pendapatan

daerah secara periodik.

7) Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

D. Gambaran Data Pegawai Dinas Pendapatan

Komposisi pegawai/karyawan di Dinas Pendapatan Kota Medan adalah

sebagai berikut:

TABEL I

Komposisi Pegawai Dinas Pendapatan Kota Medan Tahun 2009

No Bagian/Subdis Jumlah

1 Kepala Dinas 1 orang

2 Bagian Tata Usaha 22 orang

3 Sub Dinas Program 11 orang

4 Sub Dinas Pendataan dan Penetapan 53 orang

5 Sub Dinas Penagihan 29 orang

6 Sub Dinas Retribusi dan Pendapatan Lain-Lain 21 orang

7 Sub Dinas Bagi Hasil Pendapatan 66 orang

8 Bagian Pemegang Kas 22 orang

9 Bagian Pemegang Barang Berharga 6 orang

10 Bagian Pemegang Barang 5 orang

11 Bagian Swakelola 80 orang

Keterangan:

Pegawai Negeri Sipil : 236 orang

Pegawai Swakelola : 80 orang

TNI yang dikaryakan

Jumlah Pegawai DIPENDA : 317 orang : 1 orang

Tabel II

Jumlah Pegawai Berdasarkan Golongan Tahun 2009

Golongan Jumlah

Golongan IV/c 1 orang

Golongan IV/b 4 orang

Golongan IV/a 5 orang

Golongan III/d 35 orang

Golongan III/c 25 orang

Golongan III/b 78 orang

Golongan III/a 39 orang

Golongan II/d 21 orang

Golongan II/c 17 orang

Golongan II/b 3 orang

BAB III

GAMBARAN DATA PAJAK HOTEL

A. Uraian Teoritis Tentang Pajak Hotel

1. Defenisi Pajak Hotel

Dalam rangka meningkatkan keuangan daerah agar dapat melaksanakan

otonomi daerah, Pemerintah melakukan berbagai kebijakan perpajakan daerah,

diantaranya dengan menetapkan Undang-Undang Nomor 34 Tahun 2000 tentang

Pajak Daerah dan Retribusi Daerah. Pemberian kewenangan tersebut diharapkan

dapat lebih mendorong pemerintah daerah agar terus berupaya untuk mengumpulkan

Pendapatan Asli Daerah.

Salah satu dari pendapatan asli daerah adalah Pajak Daerah yang diharapkan

dapat menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan

pembangunan daerah, meningkatkan dan meratakan kesejahteraan masyarakat.

Sejalan dengan tujuan tersebut maka ditetapkanlah Peraturan Pemerintah

Nomor 65 Tahun 2001 tentang Pajak Daerah yang berisikan ketentuan-ketentuan

pokok yang dijadikan sebagai pedoman kebijakan dan arahan bagi daerah dalam

rangka pelaksanaan pungutan pajak daerah, sekaligus menetapkan pengaturan untuk

menjamin penerapan prosedur umum perpajakan daerah.

Di dalam Peraturan Pemerintah Nomor.65 tahun 2001, disebutkan bahwa

Pajak Daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh

yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,

yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan

pembangunan daerah.

Pajak Hotel merupakan salah satu dari jenis pajak daerah yang dipungut oleh

Pemerintah Daerah Kabupaten/Kota. Menurut Perda Nomor 13 Tahun 2003 tentang

Pajak Daerah Kota Medan, dijelaskan bahwa Pajak Hotel adalah pajak atas pelayanan

yang disediakan dengan pembayaran di hotel. Pengertian Hotel sendiri menurut Perda

tersebut adalah bangunan yang khusus disediakan bagi orang untuk dapat

menginap/istirahat, memperoleh pelayanan dan atau fasilitas lainnya dengan dipungut

bayaran, termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak

yang sama kecuali untuk pertokoaan dan perkantoran.

2. Ketentuan Pajak Hotel

Pelaksanaan Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang

Nomor 33 Tahun 2004 telah menyebabkan perubahan yang mendasar mengenai

pengaturan hubungan antara pusat dan daerah, khususnya dalam bidang administrasi

pemerintahan maupun dalam hubungan antara Pemerintah Pusat dan Pemerintah

Daerah yang dikenal sebagai Otonomi Daerah. Sehingga pelaksanaaan sistem

administrasi pajak hotel harus berdasarkan pada ketentuan hukum yang telah di

tetapkan dalam Undang-Undang, Peraturan Pemerintah, Keputusan dari pihak yang

Adapun yang menjadi Dasar Hukum Pelaksanaan Pajak Hotel adalah

1. Undang-Undang Republik Indonesia Nomor 34 tahun 2000 Tentang Perubahan

Atas Undang-Undang Republik Indonesia Nomor 18 Tahun 1997 Tentang Pajak

Daerah Dan Retribusi Daerah.

2. Peraturan Pemerintah Republik Indonesia Nomor 65 tahun 2001 Tentang Pajak

Daerah.

3. Keputusan Menteri Dalam Negri Nomor 43 tahun 1999 Tentang Sisitem Dan

Prosedur Administrasi Pajak Daerah, Retribusi Daerah Dan Penerimaan

Pendapatan Lain-Lain.

4. Peraturan Daerah Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan

Tata Kerja Dinas-Dinas Daerah di Lingkungan Pemerintah Kota Medan, yang

diedarkan melalui Surat Keputusan Walikota Nomor 25 Tahun 2002 Tentang

Tugas Pokok Dan Fungsi Dinas Pendapatan Daerah Kota Medan.

5. Peraturan Daerah Nomor 12 Tahun 2003 Tentang Pajak Daerah Kota Medan.

Di dalam Undang-Undang, Peraturan Pemerintah, Kepmendagri dan Peraturan

Daerah tersebut, terdapat Ketentuan Umum yang perlu diketahui, yaitu :

1. Peraturan Daerah adalah peraturan yang ditetapkan oleh Kepala Daerah

dengan persetujuan Dewan Perwakilan Rakyat Daerah.

2. Dinas Pendapatan Daerah yang disingkat Dipenda adalah unsur pelaksana

Pemerintah Daerah dibidang Pendapatan Daerah.

3. Fungsi adalah satu jenis pekerjaan/kegiatan yang saling berkaitan dengan

4. Sub Unit adalah organisasi kerja terkecil yang melaksanakan suatu fungsi

tertentu dalam prosedur pendapatan daerah.

5. Unit adalah pengelompokan dari beberapa Sub Unit-Sub Unit yang saling

terkait.

6. Pendapatan Daerah adalah seluruh penerimaan daerah yang bersumber dari

Pajak Daerah, Retribusi Daerah dan Penerimaan Lain-Lain yang sah.

7. Sistem dan Prosedur selanjutnya disingkat SISDUR adalah tata urutan

pelaksanaan pekerjaan dalam suatu kegiatan, serta hubungannya dengan

kegiatan lain dalam suatu proses yang berkesinambungan dalam suatu fungsi,

untuk menghasilkan sesuatu yang akan menjadi masukan bagi pelaksanaan

pekerjaan atau kegiatan pada fungsi lain sebagai suatu kelanjutan dalam

proses.

8. Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan

baik yang melakukan usaha maupun yang tidak melakukan usaha yang

meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan

Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan yayasan,

organisasi massa, organisasi sosial politik, atau organisasi yang sejenis,

lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

9. Subjek Pajak adalah Orang Pribadi atau Badan yang dapat dikenakan Pajak

10. Wajib Pajak adalah Orang Pribadi atau Badan menurut Peraturan

Perundang-Undangan Perpajakan Daerah diwajibkan untuk melakukan pembayaran

pajakyang terutang, termasuk pemungut atau pemotaong pajak tertentu.

11. Objek Pajak adalah segala sesuatu yang karena Peraturan

Perundang-Undangan dapat dikenai pajak.

12. Masa Pajak adalah jangka waktu yang lamanya sama dengan 1 bulan takwim

atau jangka waktu lain yang ditetapkan dengan Keputusan Kepala Daerah.

13. Tahun Pajak adalah janka waktu yang lamanya sama dengan 1 tahun takwim

atau jangka waktu lain yang ditetapkan dengan Keputusan Kepala Daerah.

14. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam

masa pajak, tahun pajak, atau dalam bagian tahun pajak menurut Ketentuan

Peraturan Perundang-Undangan Perpajakan Daerah.

15. Surat Pemberitahuan Pajak Daerah, yang dapat disingkat dengan SPTPD

adalah surat yang oleh wajib pajak digumakan untuk melaporkan perhitungan

dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau

harta dan kewajiban menurut Ketentuan Peraturan Perundang-Undangan

Perpajakan Daerah.

16. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur

untuk mengumpulkan data dan informasi meliputi keadaan harta, kewajiban

atau hutang, modal, penghasilan dan biaya serta jumlah harga perolehan dan

penyerahan barang atau jasa, yang ditutup dengan menyusun laporan

3. Objek Pajak Hotel

Objek Pajak Hotel adalah setiap pelayanan yang disediakan Hotel dengan

melakukan pembayaran kepada hotel.

Yang termasuk Objek Pajak Hotel adalah sebagai berikut:

a. Fasilitas Penginapan atau tinggal jangka pendek.

Dalam pengertian rumah penginapan termasuk rumah kos dengan jumlah

kamar sepuluh atau lebih yang menyediakan fasilitas seperti rumah

penginapan. Fasilitas penginapan/fasilitas tinggal jangka pendek, antara lain:

gubuk pariwisata (cottage), motel, wisma pariwisata, pesanggrahan (hostel),

losmen dan rumah penginapan.

b. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal

jangka pendek maupun jangka panjang yang sifatnya memberikan

kemudahan dan kenyamanan.

Pelayanan penunjang antara lain telapon, faksimile, teleks, internet, fotokopi,

pelayanan cuci, setrika, taksi dan pengangkutan lainnya yang diadakan dan

dikelola oleh pihak hotel.

c. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel,

bukan untuk umum.

Fasilitas olahraga dan hiburan antara lain adalh pusat kebugaran (fitness

center), kolam renang, tenis, golf, karoke, pub, diskotik, yang disediakan

atau dikelola oleh hotel.

Yang dikecualikan dari Objek Pajak Hotel adalah :

a. Penyewaan rumah atau kamar, apartemen dan atau fasilitas tempat tinggal

lainnya baik bangunan, pekarangan dan menagementnya yang tidak

menyatudengan hotel.

b. Pelayanan tinggal di asrama dan pondok pesantren

c. Fasilitas olahraga dan hiburan disediakan di hotel yang dipergunakan oleh

bukan tamu hotel dengan pembayaran.

d. Pertokoan, perbankan, perkantoran, salon yang dipakai oleh umum di hotel

e. Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat

dimanfaatkan oleh umum.

4. Subjek Pajak Dan Wajib Pajak Hotel

Yang menjadi Subjek Pajak Hotel adalah orang pribadi atau badan yang

melakukan pembayaran kepada hotel. Dalam hal ini, konsumen yang menikmati dan

membayar pelayanan yang diberikan oleh hotel adalah merupakan subjek pajak hotel.

Wajib Pajak Hotel adalah Pengusaha Hotel, yaitu orang pribadi atau badan

dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya

melakukan usaha di bidang penginapan, termasuk didalamnya pengusaha tempat kost,

wisma, pondok wisata, dan gedung pertemuan yang bertanggung jawab sepenuhnya

untuk menyetor pajak yang terutang.

5. Dasar Pengenaan, Tarif dan Cara Penghitungan Pajak Hotel

Dalam Perda No. 12 Tahun 2003 disebutkan mengenai dasar pengenaan

a. Dasar Pengenaan Pajak Hotel

Dasar Pengenaan Pajak adalah jumlah pembayaran yang dilakukan kepada hotel.

b. Tarif Pajak Hotel

Tarif Pajak Hotel adalah sebesar 10 % (sepuluh persen)

c. Penghitungan Pajak Hotel

Pajak Hotel yang terutang = Tarif Pajak x Dasar Pengenaan Pajak

Contoh Penghitungan :

Tuan Budiman menginap dengan keluarganya di Hotel Tentakel di Medan tanggal

1 Agustus jam 14.00 WIB dan menginap sampai 5 Agustus. Tuan Budiman

menggunakan 2 kamar standar dengan harga Rp.150.000/kamar. Hotel Tentakel

mengenakan Tax sebesar 10%.

Berapa Pajak Hotel yang dikenakan terhadap Tuan. Budiman?

Jawab :

Sewa Kamar (4 hari, 2 kamar @ Rp.300.000,00) = Rp. 2.400.000,00

Pajak 10% (10% x 240.000,00)

Jumlah Pembayaran Tuan Budiman Rp. 2.640.000,00

Rp. 240.000,00

B. Prosedur / Tata Cara Penghitungan Pajak Hotel

Tarif Pajak Hotel paling tingggi sebesar 10%. Besarnya pokok pajak hotel

Perhitungan atas Pajak Hotel dapat dilakukan dengan sisitem:

1. Official assesment, yakni dengan berdasarkan penetapan kepala daerah melalui

penerbitan surat ketetapan pajak daerah yang pelaksanaannya dilakukan oleh Dinas

Pendapatan Kota Medan.

Rumus penghitungan pajak hotel dengan Official assesment adalah:

Pajak Hotel = Jumlah Kamar X Tarif Rata-Rata X 1 Bulan (30 hari)

X Tingkat Hunian X Tarif Pajak Hotel Keterangan :

Jumlah Kamar diperoleh dari jumlah semua jenis kamar.

Tarif Rata-Rata diperoleh dari Jumlah Keseluruhan jumlah kamar yang dikalikan

dengan tarif kamar kemudian dibagi dengan jumlah kamar.

Tingkat Hunian ditetapkan dengan persen (%), yaitu tingkat penghuni hotel yang

datang selama 1 bulan dan jumlah kamar yang terisi dari setiap jenis kamar yang

ada di hotel.

Contoh Soal :

PT. Hotel Gembira yang terletak di Kota Medan memiliki data jenis kamar, jumlah

kamar, dan tarif kamar sebagai berikut:

1. Standart Double 10 kamar dengan tarif/hari Rp.50.000,00

2. Standart Triple 8 kamar dengan tarif/hari Rp.75.000,00

3. Deluxe Double 10 kamar dengan tarif/hari Rp.110.000,00

5. Superior 4 kamar dengan tarif/hari Rp.200.000,00

Jika diketahui tingkat hunian 30%, tarif pajak hotel 10%, hitung pajak hotel yang

harus dibayar tiap bulannya oleh PT. Hotel Gembira?

Jawab:

Jumlah Keseluruhan dari jumlah kamar dikali tarif kamar perhari=

Rp.4.000.000,00

Maka Tarif Rata-Rata untuk Hotel Gembira, Jumlah keseluruhan kamar dari setiap

jenis kamar dibagi dengan Jumlah Keseluruhan jumlah kamar dikali tarif kamar per

hari = Rp.4.000.000,00 : 40 kamar = Rp. 100.000,00

Diketahui:

Jumlah Kamar = 40

Tarif Rata-Rata = Rp.100.000,00

Jumlah hari dalam 1 bulan = 30 hari

Tingkat Hunian = 30%

Pajak Hotel = Jumlah Kamar X Tarif Rata-Rata X 1 Bulan (30 hari)

X Tingkat Hunian X Tarif Pajak Hotel

= 40 X Rp. 100.000,00 X 30 hari X 30 % X 10 %

= Rp. 3.600.000,00

2. Self Assesment, sistem ini dilakukan oleh wajib pajak sendiri didalam menghitung

Pajak Hotelnya yang terutang. Sistem Self Assesment ini menganjurkan wajib pajak

agar dapat menghitung pajak, memungut, menyetor, melunasi, dan melaporkan

Rumus Penghitungan Pajak Hotel dengan Self Assesment adalah :

Pajak Hotel Terutang = Penghasilan Bruto dalam 1 Bulan X Tarif Pajak Keterangan :

Penghasilan Bruto di dapat dari jumlah Keseluruhan banyaknya hari dalam

penggunaan kamar hotel dalam 1 bulan dikali dengan Tarif kamar/hari

Tarif pajak adalah sebesar 10%

Contoh Soal :

PT. Hotel Kembang Wangi memiliki data jenis kamar, jumlah kamar, dan tarif

kamar sebagai berikut :

1. Standart Double 10 kamar dengan tarif/hari Rp.50.000,00

2. Standart Triple 10 kamar dengan tarif/hari Rp.75.000,00

3. Deluxe Double 10 kamar dengan tarif/hari Rp.100.000,00

4. Deluxe Triple 8 kamar dengan tarif/hari Rp.125.000,00

5. Superior 6 kamar dengan tarif/hari Rp.200.000,00

Pada Mei 2003 memperoleh penghasilan dari penggunaan kamar sebagai berikut :

a. Kamar Standart Double sebanyak 20 hari

b. Kamar Standart Triple sebanyak 20 hari

c. Kamar Deluxe Double sebanyak 15 hari

d. Kamar Deluxe Triple sebanyak 10 hari

Hitunglah berapa pajak hotel yang harus dibayar PT. Kembang Wangi untuk bulan

Mei 2003?

Jawab :

Pembayaran dari kamar selama bulan Mei

= (20 hari X Rp.50.000,00) + (20 hari X Rp.75.000,00) + (15 hari X

Rp.100.000,00) + (10 hari X Rp.125.000,00) + (12 hari X Rp.200.000,00)

= Rp.1.000.000,00 + Rp.1.500.000,00 + Rp.1.500.000,00 + Rp.1.250.000,00 +

Rp.2.400.000,00

= Rp. 7.650.000,00 adalah Penghasilan Bruto selama Bulan Mei 2003

Maka, Pajak hotel yang terutang = 10% X Rp.7.650.000,00

= Rp. 765.000,00

C. Prosedur Pengisian Surat Pemberitahuan Pajak Daerah (SPTPD) Pajak Hotel

Seperti maksud dan pengertian SPTPD, bahwa SPTPD adalah surat yang

digunakan oleh WP untuk melaporkan perhitungan dan pembayaran pajak yang

terutang menurut Peraturan Perundang-Undangan Perpajakan Daerah, maka isis

SPTPD tersebut harus juga memuat tentang penghitungan, dan jumlah pajak yang

harus dibayar.

Selain itu, SPTPD juga harus diisi dengan benar, lengkap dan jelas. Benar

maksudnya adalah bahwa semua yang harus diisi dalam SPTPD harus berdasarkan

harus diisi dengan lengkap keseluruhannya, tidak terlewat satu pun, termasuk

kelengkapan lampiran fotocopy dokumen yang diperlukan. Jelas maksudnya adalah

bahwa penulisan didalam mengisi SPTPD harus dapat dibaca dengan jelas, baik huruf

maupun angka.

SPTPD Pajak Hotel terdiri dari dua lembar, lembar kedua adalah sambungan

dari lembar pertama. Adapun yang menjadi isi pada lembar pertama SPTPD Pajak

Hotel adalah sebagai berikut:

- Pada sudut kiri atas terdapat tulisan PEMERINTAH KOTA MEDAN DINAS

PENDAPATAN DAERAH dan Alamat serta Nomot Telepon Dinas Pendapatan.

- Pada sudut kanan paling atas terdapat No.SPTPD, Masa Pajak dan Tahun Pajak.

No.SPTPD diisi oleh pegawai Dipenda, pada masa pajak yang diisi adalah bulan

yang akan dilaporkan pajak terutangnya dan pada tahun pajak diisi dengan tahun

yang sedang berjalan.

- Pada kolom NPWPD diisi dengan Nomor Pokok Wajib Pajak Daerah yang telah

dimiliki oleh masing-masing Wajib Pajak.

- Kata PERHATIAN merupakan petunjuk dan perintah yang harus dilaksanakan

untuk mengisi kolom selanjutnya.

- Pada bagian A, diisi oleh Pengusaha Hotel, Penginapan, dan Sejenisnya, terdiri dari

beberapa kolom, yaitu:

a. Nama Wajib Pajak, diisi dengan nama Wajib Pajak tersebut

b. Merek Usaha, diisi dengan nama usaha yang telah ditetapkan oleh WP

d. Alamat Usaha, tempat lokasi kegiatan usaha tersebut dijalankan

e. Nama Pengusaha/Penangggung Jawab, nama orang pribadi yang menjadi

penanggung jawab usaha tersebut

f. Alamat Pengusaha/Penanggung Jawab, alamat pribadi yang menjadi

penanggung jawab usaha tersebut

g. Nomor Telepon, diisi dengan nomor telepon penanggung jawab usaha tersebut

- Pada angka 1, terdapat beberapa pilihan Golongan Hotel yang ada dalam formulir

SPTPD Pajak Hotel.

- Pada angka 2, terdapat Tarif dan Jumlah Kamar Hotel yang dibuat dalam empat

kolom. Kolom Nomor diisi dengan angka sesuai dengan jumlah, kolom Golongan

Kamar diisi dengan tipe atau jenis kamar yang ada di masing-masing hotel, Tarif

dalam Rupiah diisi dengan jumlah tarif kamar sesuai dengan golongan kamar per

hari. Kolom Jumlah diisi dengan jumlah kamar yang dimiliki untuk masing-masing

golongan kamar.

- Pada angka 3, terdapat pilihan Ya atau Tidak di dalam penggunaan Kas Register

yaitu mesin Cash Register yang wajib memasukkan program pengenaan pajak

hotel sebesar 10%.

- Pada angka 4 juga terdapat pilihan kolom Ya atau Tidak, apakah wajib pajak

mengadakan pembukuan atau pencatatan.

- Pada bagian B, diisi oleh Pengusaha Hotel dengan sistem self assesment yaitu:

1. Jumlah Pembayaran dari pajak Terutang untuk masa sebelumnya (akumulasi

keseluruhan pembayaran yang dibayar oleh semua pengunjung hotel pada bulan

yang lalu, termasuk pembayaran pajak hotel dalam Rupiah.

a. Masa Pajak, jangka waktu yang sudah ditetapkan dari tanggal sekian sampai

tanggal berikutnya, untuk masa pajak berikutnya.

b. Dasar Pengenaan (Jumlah Pembayaran Yang Diterima), adalah jumlah

pembayaran yang diterima oleh pihak hotel, tidak termasuk pembayaran untuk

pajak hotel.

c. Tarif Pajak, ditetapkan dengan %, paling tinggi 10%.

d. Pajak Terutang, diisi dengan hasil perkalian huruf b dikali huruf c, yakni

Dasar Pengenaan dikali tarif pajak hotel 10%.

2. Jumlah Pembayaran dari Pajak Terutang untuk masa pajak sekarang, diisi

dengan jumlah keseluruhan pembayaran, termasuk pembayaran pajak hotel yang

dibayar oleh semua pengunjung hotel selama bulan yang akan dilaporkan dalam

Rupiah.

a. Masa Pajak, jangka waktu pelaksanaan pemungutan pajak hotel dari tanggal

sekian sampai tanggal berikutnya yang akan dilaporkan.

b. Dasar Pengenaan (Jumlah Pembayaran Yang Diterima), diisi dengan jumlah

pembayaran yang diterima oleh pihak hotel, tidak termasuk pembayaran untuk

pajak hotel.

c. Tarif Pajak, ditetapkan dengan % yakni 10%.

d. Pajak Terutang, diisi dengan hasil perkalian antara huruf b dengan huruf c,

- Pada bagian C, diisi oleh Pengusaha Hotel dengan Penetapan atau Penghitungan

dari Pejabat Dipenda dengan sistem official assesment

a. Masa Pajak, diisi dari tanggal berapa sampai tanggal berapa yang akan

dilaporkan.

b. Dasar Pengenaan (Jumlah Pembayaran Yang Diterima), diisi dengan jumlah

pembayaranyang diterima oleh pihak hotel, tidak termasuk pembayaran untuk

pajak hotel.

- Pada bagian D, yakni kolom PERNYATAAN diisi dengan nama kota, tanggal,

bulan, dan tahun serta tanda tangan dan nama jelas wajib pajak

- Pada bagian E, diisi oleh petugas Dinas Pendapatan, yakni dengan memilih apakah

tata cara penghitungan dengan official assesment atau dengan self assesment.

a. Diterima Tanggal, diisi pada saat SPTPD diterima oleh pegawai Dinas

Pendapatan.

b. Nama Petugas, diisi dengan Nama orang pribadi pegawai Dinas Pendapatan

yang menerima SPTPD.

c. Nomor Induk Pegawai, diisi oleh petugas Dinas Pendapatan yang menerima

SPTPD.

- Pada bagian bawah, terdapat No.SPTPD, yakni nomor surat yang diisi oleh Petugas

Dinas Pendapatan.

- Lembaran Tanda Terima diberikan kepada Wajib Pajak sebagai bukti bahwa SPTPD

telah diterima oleh Petugas Dinas Pendapatan, yang berisi:

b. Nama, nama wajib pajak.

c. Alamat, merupakan tempat tinggal wajib pajak. Semuanya diisi oleh petugas

Dinas Pendapatan yang menerima SPTPD.

Formulir SPTPD Pajak Hotel dapat dilihat di Lampiran.

E. Prosedur Pelaporan Surat Pemberitahuan Pajak Daerah (SPTPD) Pajak

Hotel

Selain setiap Wajib Pajak harus mengisi SPTPD dengan jelas, benar dan

lengkap serta ditanda tangani oleh Wajib Pajak atau Kuasanya, SPTPD harus

disampaikan kepada Kepala Daerah melalui Dinas Pendapatan Kota Medan

selambat-lambatnya 15 hari setelah berakhir masa pajak.

SPTPD Pajak Hotel yang dilaporkan juga harus melampirkan fotokopi

dokumen-dokumen yang menjadi pendukung proses penghitungan Dasar Pengenaan

dan Penetapan Pajak Terutang. Yang dimaksud dokumen antara lain berupa nota

perhitungan.

Wajib Pajak wajib menggunakan nota penjualan sebagai bukti atas

pembayaran yang dilakukan kepada Hotel. Nota Penjualan disediakan oleh WP

dengan terlebih dahulu diberikan tanda khusus oleh Pemerintah Daerah. Apabila WP

menggunakan cash register, maka wajib memasukkan program pengenaan Pajak

Hotel sebesar 10% dan kepada Konsumen diberikan nota cash register sebagai bukti

Bagi WP yang memenuhi kewajibannya dengan cara membayar sendiri,

diwajibkan melaporkan pajak yang terutang dengan menggunakan SPTPD untuk

BAB IV

ANALISIS DAN EVALUASI DATA

A. Prosedur Penghitungan, Pengisian dan Pelaporan SPT Pajak Hotel

Sejak berlakunya Otonomi daerah, Pemerintah Daerah secara otomatis

memiliki kewenangan yang utuh dalam penyelenggaraan pemerintahan mulai dari

perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi pada daerahnya.

Di dalam Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 dan juga Perda

No.12 Tahun 2003, telah diatur mengenai prosedur penghitungan, pengisian dan

pelaporan SPT pajak hotel di kota medan.

Wajib pajak yang telah memiliki Nomor Pokok Wajib Pajak Daerah

(NPWPD) wajib mengisi Suarat Pemberitahuan Pajak Daerah (SPTPD) setiap awal

masa pajak. Pengisian SPTPD pajak hotel harus dilakukan dengan benar, lengkap dan

jelas. Selain itu, SPTPD juga harus memuat tentang perhitungan, dan jumlah pajak

yang harus dibayar serta ditandatangani oleh wajib pajak atau kuasanya.

Penghitungan pajak hotel dapat dilakukan dengan dua sistem, yakni official

assesment system dan self assesment system. Pada official assesment system,

penghitungan ditetapkan oleh Kepala Daerah melalui penerbitan surat ketetapan pajak

daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Kota Medan,

sedangkan pada self assesment system, wajib pajak diberikan kepercayaan untuk

menghitung, memungut, menyetor, dan melaporkan pajak terutangnya sendiri.

pajak dengan dasar pengenaan pajak. Tarif pajak hotel berdasarkan Perda No.12

tahun 2003 yaitu sebesar 10%.

Umumnya SPTPD harus disampaikan selambat-lambatnya lima belas hari

setelah berakhir masa pajak kepada Kepala Daerah atau tempat lain yang ditunjuk

kepala daerah, yang dalam praktik sehari-hari adalah kepada Dinas Pendapatan. Atas

permohonan wajib pajak dengan alasan yang sah dan dapat diterima, Kepala Daerah

dapat memperpanjang jangka waktu penyampaian SPTPD untuk jangka waktu

tertentu, yang diatur dalam peraturan daerah. SPTPD dianggap tidak dimasukkan

apabila wajib pajak tidak melaksanakan atau tidak sepenuhnya melaksanakan

ketentuan pengisian dan penyampaian SPTPD yang telah ditetapkan. Wajib pajak

yang tidak melaporkan atau melaporkan tidak sesuai dengan batas waktu yang telah

ditentukan akan dikenakan sanksi administrasi berupa denda sesuai ketentuan dalam

peraturan daerah.

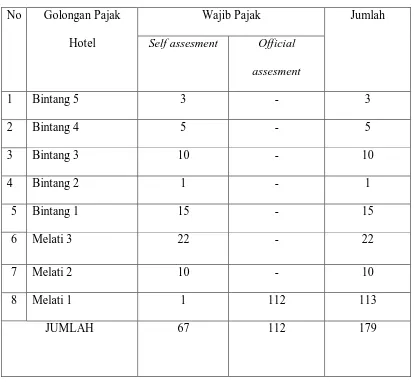

B. Jumlah Wajib Pajak Hotel Di Kota Medan

Jumlah Wajib Pajak Hotel sampai dengan Bulan Mei 2009 yang terdaftar di

Dinas Pendapatan Kota Medan adalah sebanyak 179 wajib pajak.

Yang menggunakan sistem self assesment sebanyak 67 wajib pajak hotel, dan

Tabel III

Jumlah Wajib Pajak Hotel sampai dengan Mei Tahun 2009

No Golongan Pajak

Hotel

Wajib Pajak Jumlah

Self assesment Official

assesment

1 Bintang 5 3 - 3

2 Bintang 4 5 - 5

3 Bintang 3 10 - 10

4 Bintang 2 1 - 1

5 Bintang 1 15 - 15

6 Melati 3 22 - 22

7 Melati 2 10 - 10

8 Melati 1 1 112 113

JUMLAH 67 112 179

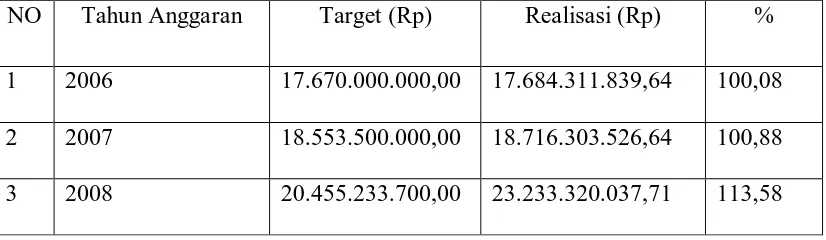

C. Data Target Dan Realisasi Pajak Hotel Di Dinas Pendapatan Kota Medan Target adalah sasaran atau batas ketentuan yang telah ditetapkan untuk

dijadikan acuan untuk mencapainya. Namun, adakalanya target tersebut tidak dapat

dapat dicapai dan ada juga yang melebihi target.

Begitu juga dalam penetapan penerimaan pajak hotel, pemerintah daerah juga

menetapkan target yang hendak dicapai. Berikut ini adalah tabel data target dan

realisasi penerimaan pajak hotel dari tahun 2006-2008.

Tabel IV

Target Dan Realisasi Pajak Hotel Di Dinas Pendapatan Kota Medan Tahun 2006 – Tahun 2008

NO Tahun Anggaran Target (Rp) Realisasi (Rp) %

1 2006 17.670.000.000,00 17.684.311.839,64 100,08

2 2007 18.553.500.000,00 18.716.303.526,64 100,88

3 2008 20.455.233.700,00 23.233.320.037,71 113,58

Dari tabel data target dan realisasi pajak hotel diatas dapat dilihat bahwa pada

tahun 2006 target yang ditetapkan sebesar Rp. 17.670.000.000,00 dengan realisasi

penerimaan sebesar Rp. 17.684.311.839,64 dan persentase pencapaian target sebesar

100,08%. Pada tahun 2007, target yang ditetapkan sebesar Rp. 18.553.500.000,00

dengan realisasi sebesar Rp.18.716.303.526,64 dan persentase pencapaian target

sebesar Rp.100,88. Pada tahun 2008, target yang ditetapkan sebesar Rp.

20.455.233.700,00 dengan realisasi sebesar Rp. 23.233.320.037,71 dengan persentase

Dari data tersebut, dapat dilihat bahwa setiap tahunnya realisasi penerimaan

dari pajak hotel selalu melebihi dari target yang ditetapkan dengan persentase

pencapaian target sebesar 100,08% , 100,88% bahkan mencapai 113,58%. Jadi, dapat

ditarik kesimpulan bahwa setiap tahunnya realisasi penerimaan selalu mengalami

kenaikan. Secara keseluruhan pencapaian target penerimaan pajak hotel Kota Medan

termasuk kedalam katagori sangat baik. Hal ini merupakan hasil yang memuaskan

khususnya bagi Dinas Pendapatan Kota Medan.

Tercapainya target tersebut bahkan mampu melebihi dari target yang telah

ditetapkan, dipengaruhi oleh penetapan target yang realistis tiap tahunnya. Dan juga

didukung dengan adanya peningkatan kinerja kerja Dinas Pendapatan Kota Medan,

dalam upaya meningkatkan penerimaan pajak hotel serta memaksimalkan Pendapatan

Asli Daerah.

D. Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Hotel

1. Faktor Pendukung Penerimaan Pajak Hotel

a. Adanya penambahan wp-wp baru sejalan dengan perkembangan Kota Medan

b. Tersedianya Peraturan Daerah yang mengatur tentang pajak hotel

c. Adanya kesadaran wajib pajak untuk mematuhi peraturan yang berlaku

dengan melaporkan dan membayar pajak hotel tepat pada waktunya

2. Faktor Penghambat Penerimaan Pajak Hotel

a. Masih ada wajib pajak yang melaksanakan pembayaran tidak sesuai dengan

b. Masih ada wajib pajak yang menyampaikan SPTPD tidak tepat waktu

c. Adanya wajib pajak yang belum sepenuhnya melaporkan dan menyetorkan

pajak sesuai dengan yang dikutip dari subyek pajak

d. Adanya tekanan ekonomi yang dialami wajib pajak sehingga wajib pajak

merasa keberatan atas tarif pajak yang telah ditetapkan sebesar 10%, bahkan

tidak mau membayar pajak. Khusus untuk pajak hotel, dikarenakan sepinya

pelanggan yang datang membuat penghasilan yang diperoleh sangat minim

e. Masih ada wajib pajak yang kurang menyadari pentingnya membayar pajak

f. Masih adanya pengusaha yang memiliki bangunan yang disediakan sebagai

tempat penginapan dan telah memenuhi syarat sebagai Hotel, namun tidak

mendaftarkan diri sebagai wajib pajak hotel

g. Terdapat wajib pajak yang menutup usahanya tanpa pemberitahuan ke Dinas

Pendapatan Kota Medan

E. Upaya-Upaya Peningkatan Penerimaan Melalui Pajak Hotel

Berbagai upaya dan kebijakan telah dilakukan oleh Dinas Pendapatan untuk

meningkatkan penerimaan pajak hotel, antara lain melalui Ekstensifikasi dan

Intenfikasi dibidang Pajak Hotel, yaitu sebagai berikut:

1. Melaksanakan pendataan dan pendaftaran bagi wajib pajak baru.

Kegiatan pendataan dan pendaftaran wajib pajak dilaksanakan untuk

mengetahui data para wajib pajak sehingga diketahui potensi riil di lapangan.

Pendataan ulang biasanya dilakukan secara berkala yaitu setiap tiga bulan

sekali (triwulan). Hal ini dilakukan untuk mengetahui dan menilai apakah pajak

yang dilaporkan oleh wajib pajak sudah benar atau tidak.

3. Menyampaikan surat teguran kepada wajib pajak yang tidak/terlambat

menyampaikan SPTPD.

4. Penghitungan SPTPD dan Pemberian Angsuran Pajak Daerah.

Kegiatan ini dilaksanakan untuk melakukan penghitungan besaran pajak yang

akan disetor oleh wajib pajak potensial ke kas Pemerintah Kota Medan serta

melaksanakan perjanjian angsuran pajak jika wajib pajak tidak mampu untuk

membayar dengan tunai.

5. Melaksanakan penagihan langsung kepada wajib pajak atas tunggakan pajak

Pelaksanaan kegiatan penagihan tunggakan pajak daerah ini merupakan

kegiatan yang langsung menagih pajak daerah kepada wajib pajak yang

menunggak pajak sehingga pajak yang tertahan pada wajib pajak dapat segera

masuk ke kas Pemerintah Kota Medan.

6. Melaksanakan verifikasi/pemeriksaan terhadap wajib pajak.

Kegiatan ini dilaksanakan untuk mengetahui kebenaran dan kepatuhan wajib

pajak dalam memenuhi kewajibannya membayar pajak sesuai dengan Peraturan

Daerah dan jika masih terdapat kekurangan pembayaran pajak, maka wajib

pajak dapat membayar kekurangan pajak ke kas Pemerintah Kota Medan

7. Sosialisasi

Kegiatan ini dilaksanakan untuk memberi pemahaman (sosialisasi) kepada para

wajib pajak yang bertujuan agar para wajib pajak dapat memahami dan

mematuhi Peraturan Daerah Kota Medan Nomor 12 Tahun 2003 tentang Pajak

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dengan adanya gambaran umum dan uraian-uraian mengenai pajak hotel serta

faktor pendukung dan penghambat penerimaan melalui pajak hotel, maka dapat

diambil kesimpulan sebagai berikut:

1. Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada daerah tanpa imbalan langsung yang seimbang. Pajak daerah

dapat dipaksakan berdasarkan peraturan Perundang-Undangan yang berlaku.

2. Dinas Pendapatan Kota Medan adalah salah satu perangkat Pemerintah

Daerah Kota Medan yang mengelola pendapatan daerah dari Pajak Daerah.

3. Pajak Hotel merupakan salah satu jenis Pajak Daerah yang dipungut oleh

Pemerintah Daerah Kabupaten/Kota. Pajak Hotel adalah pajak atas pelayanan

yang disediakan dengan pembayaran di hotel.

4. Objek Pajak Hotel adalah setiap pelayanan yang disediakan Hotel dengan

melakukan pembayaran kepada hotel.

5. Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan

pembayaran kepada hotel sedangkan Wajib Pajak Hotel adalah Pengusaha

Hotel termasuk di dalamnya pengusaha tempat kost, wisma, pondok wisata,

dan gedung pertemuan yang bertanggung jawab sepenuhnya untuk menyetor

6. Tarif Pajak Hotel di Kota Medan sebesar 10 % (sepuluh persen).

7. Besarnya pokok pajak hotel yang terutang dihitung dengan cara mengalikan

tarif dengan dasar pengenaan pajak.

8. Sistem penghitungan / penetapan pajak dapat menggunakan self assesment

system atau official assesment system.

9. Surat Pemberitahuan Pajak Daerah harus diisi dengan benar, lengkap dan jelas

serta harus disampaikan kepada Kepala Daerah melalui Dinas Pendapatan

Kota Medan selambat-lambatnya 15 (lima belas) hari setelah berakhir masa

pajak.

10. Realisasi penerimaan dari pajak hotel di Kota Medan selama tahun 2006-2008

selalu dapat mencapai target yang telah ditetapkan, bahkan dapat melebihi

dari target tersebut.

B. Saran

Berdasarkan uraian-uraian dalam laporan ini, penulis ingin memberikan saran

yang mungkin dapat bermanfaat bagi Dinas Pendapatan Kota Medan dalam rangka

meningkatkan penerimaan Pajak Hotel di Kota Medan, antara lain sebagai berikut:

1. Dalam memberikan pelayanan kepada wajib pajak, semua aparat atau petugas

Dinas Pendapatan Kota Medan agar selalu memelihara sifat jujur, sopan, dan

tegas yang akan menambah kepercayaan wajib pajak terhadap petugas.

2. Dinas Pendapatan Kota Medan harus lebih meningkatkan sosialisasi kepada