SKRIPSI

ANALISIS PENGARUH STOCK SPLIT TERHADAP ABNORMAL RETURN SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

MARIA ROSELYN ANGELA 080503017

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Analisis Pengaruh Stock Split terhadap

Abnormal Return Saham” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kadiah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2012 Yang membuat pernyataan,

NIM: 080503017

ABSTRAK

ANALISIS PENGARUH STOCK SPLIT TERHADAP ABNORMAL RETURN

SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui apakah stock split berpengaruh terhadap abnormal return saham dan apakah terdapat perbedaan abnormal return

saham sebelum dan sesudah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah stock split berpengaruh signifikan terhadap abnormal return saham dan ada perbedaan abnormal return

saham pada saat sebelum stock split dansesudah stock split.

Desain penelitian yang digunakan adalah bentuk penelitian event study. Data yang digunakan adalah data sekunder. Sampel yang digunakan adalah 15 perusahaan yang melakukan stock split pada tahun 2009-2011 dalam pemilihan sampel dilakukan dengan purposive sampling. Pengujian hipotesis dilakukan dengan menggunakan uji beda Paired T-Test dengan tingkat signifikansi (α) 5%. Sebelum uji ini dilakukan terlebih dahulu dilakukan uji normalitas dengan kolmogorov-smirnov. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji beda Paired T-Test menunjukkan bahwa stock split tidak berpengaruh terhadap abnormal return saham dan tidak terdapat perbedaan yang signifikan terhadap abnormal return sebelum stock split dan sesudah stock split.

ABSTRACT

Analysis of Stock Split Influence to Abnormal Return of Shares On The Companies Listed In Indonesia Stock Exchange

The purpose of this research is to find stock split affects the abnormal return of shares and to find different abnormal return of shares in the time before and after stock split on the companies listed in Indonesia Stock Exchange. The hypothesis of this research is stock split impact on abnormal return of share significantly and a significant difference to the abnormal return of shares at the time before and after stock split.

The research design used is a form of event study research. The data used are secondary data. Sample used 15 companies that already did stock split in the year 2009-2011 using puposive sampling method. Hypothesis testing is done by using different test Paired T-Test with significance level (α) 5%. Before this test is done, at first normality test is done with kolmogorov-smirnov. Analysing the data using statistical data processing software SPSS for windows 16.00.

Different test results Paired T-Test shows that the stock split has no significant on abnormal return of shares and no significant differences abnormal return in the time before and after the stock split.

KATA PENGANTAR

Segala Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa untuk segala berkat dan tuntunanNya yang tiada berkesudahan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Stock Split terhadap Abnormal Return Saham Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, MM, selaku Plt Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S, SE, MAFIS, Ak, Selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan kepada Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu dan pikirannya sehingga penulis dapat menyelesaikan skripsi ini.

5. Ibu Dra. Nurzaimah, MM, Ak, selaku Dosen Pembaca Penilai yang telah meluangkan waktu dan pikirannya sehingga penulis dapat menyelesaikan skripsi ini.

sehingga dapat menyelesaikan skripsi ini, juga kepada abang penulis Andrew Shadrak Silalahi, SP, MM dan kakak penulis Ingrid Remenia Silalahi, S.Psi, MM beserta orang yang terdekat dengan penulis Rio Johanes Siregar, S.Sos atas semangat yang telah diberikan.

Penulis menyadari terdapat banyak terdapat banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran bersifat membangun demi kesempuranaan skripsi ini. Akhir kata, penulis berharap bermanfaat bagi pihak yang berkepentingan.

Medan, 2012 Penulis,

DAFTAR ISI

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 19

3.2 Definisi Operasional dan Pengukuran Variabel ... 19

3.3 Populasi dan Sampel ... 21

3.4 Jenis dan Sumber Data ... 24

3.5 Metode Pengumpulan Data ... 24

3.6 Metode Analisis Data ... 25

3.7 Jadwal Penelitian ... 29

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 30

4.2 Analisis Hasil Penelitian ... 31

4.2.1 Statistik Deskriptif ... 31

4.2.3 Hasil Uji Hipotesis ... 38

4.3 Pembahasan Hasil Penelitian ... 40

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 42

5.2 Keterbatasan Penelitian ... 43

5.3 Saran ... 44

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 15

3.1 Daftar Populasi Dan Sampel ... 22

3.2 Daftar Sampel Akhir Perusahaan ... 23

3.3 Jadwal Penelitian ... 29

4.1 Daftar Sampel Penelitian ... 31

4.2 Paired Sampel Statistik ... 32

4.3 Hasil Perhitungan Actual Return ... 32

4.4 Average Actual Return Sebelum dan Sesudah stock split .... 33

4.5 Hasil Perhitunga Expected Return ... 35

4.6 Average Expected Return Sebelum dan Sesudah stock split 35

4.7 Average Abnormal Return ... 36

4.8 One Sample- Kolmogorov Smirnov ... 37

4.9 Paired Sample Correlation ... 39

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perusahaan Yang Melakukan Stock Split ... 47 2 Data Harga Saham, Return Saham, Indeks Harga Saham,

Return Ekspektasi,Abnormal Return ... 48 3 Data Average Actual Return, Average Expected Return,

Average Abnormal Return Saham Perusahaan Sebelum dan

Sesudah Stock split ... 63 4 Hasil Uji Statistik Deskriptif Abnormal Return Saham ... 64 5 Hasil Uji Normalitas Data Abnormal Return Sebelum dan

sesudah Stock Split ... 65 6 Hasil Uji Paired T-Test terhadap abnormal return sebelum

ABSTRAK

ANALISIS PENGARUH STOCK SPLIT TERHADAP ABNORMAL RETURN

SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui apakah stock split berpengaruh terhadap abnormal return saham dan apakah terdapat perbedaan abnormal return

saham sebelum dan sesudah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah stock split berpengaruh signifikan terhadap abnormal return saham dan ada perbedaan abnormal return

saham pada saat sebelum stock split dansesudah stock split.

Desain penelitian yang digunakan adalah bentuk penelitian event study. Data yang digunakan adalah data sekunder. Sampel yang digunakan adalah 15 perusahaan yang melakukan stock split pada tahun 2009-2011 dalam pemilihan sampel dilakukan dengan purposive sampling. Pengujian hipotesis dilakukan dengan menggunakan uji beda Paired T-Test dengan tingkat signifikansi (α) 5%. Sebelum uji ini dilakukan terlebih dahulu dilakukan uji normalitas dengan kolmogorov-smirnov. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji beda Paired T-Test menunjukkan bahwa stock split tidak berpengaruh terhadap abnormal return saham dan tidak terdapat perbedaan yang signifikan terhadap abnormal return sebelum stock split dan sesudah stock split.

ABSTRACT

Analysis of Stock Split Influence to Abnormal Return of Shares On The Companies Listed In Indonesia Stock Exchange

The purpose of this research is to find stock split affects the abnormal return of shares and to find different abnormal return of shares in the time before and after stock split on the companies listed in Indonesia Stock Exchange. The hypothesis of this research is stock split impact on abnormal return of share significantly and a significant difference to the abnormal return of shares at the time before and after stock split.

The research design used is a form of event study research. The data used are secondary data. Sample used 15 companies that already did stock split in the year 2009-2011 using puposive sampling method. Hypothesis testing is done by using different test Paired T-Test with significance level (α) 5%. Before this test is done, at first normality test is done with kolmogorov-smirnov. Analysing the data using statistical data processing software SPSS for windows 16.00.

Different test results Paired T-Test shows that the stock split has no significant on abnormal return of shares and no significant differences abnormal return in the time before and after the stock split.

BAB I PENDAHULUAN

1.1 Latar Belakang

modal akan menambah banyak pilihan sumber dana jangka panjang dan memberikan alternatif dalam pengambilan keputusan.

Pemecahan saham atau stock split merupakan salah satu bentuk tindakan (action) yang dilakukan oleh emiten untuk meningkatkan jumlah saham, dengan cara memecah saham yang ada menjadi pecahan yang lebih kecil. Aktivitas tersebut biasanya dilakukan pada saat harga dinilai terlalu tinggi sehingga akan mengurangi kemampuan investor untuk membelinya. Karena mereka menilai, apabila harga saham terlalu tinggi maka tidak akan ada investor yang akan membeli sahamnya. Harga saham adalah faktor yang membuat para investor menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal.

Dengan harga yang lebih rendah akan menghasilkan return yang lebih tinggi dibanding dengan harga semula. Misalnya harga sebuah saham sebelum pemecahan saham Rp.1.000 dan setelah pemecahan saham menjadi Rp.500 (dengan split ratio 1:2). Pemecahan saham hanya mengubah nilai nominal atau nilai yang sudah ditetapkan dan jumlah saham yang beredar, kejadian ini tidak dicatat dalam ayat jurnal. Walaupun akun-akun tidak terpengaruh, namun rincian mengenai pemecahan saham biasanya diungkapkan dalam catatan atas laporan keuangan. Seharusnya harga yang terjadi dengan adanya pemecahan saham adalah Rp.500 tapi karena mekanisme pasar, harga yang terbentuk adalah Rp.600, maka kenaikan harga saham Rp.100 akan meningkatkan return bagi investor, oleh karena itu pemecahan saham akan menjadi lebih menarik.

Stock Split adalah untuk menyesuaikan harga pasar dari saham perusahaan pada tingkat dimana lebih banyak individu dapat menginvestasikan saham sehingga dapat meningkat jumlah saham yang beredar dan membuatnya lebih dapat di pasarkan. Pemecahan saham ini tidak mempengaruhi modal yang disetor, tapi yang terjadi hanyalah pemecahan nilai nominal saham menjadi lebih kecil sehingga saham akan meningkat. Pemecahan saham juga tidak akan mempengaruhi aliran kas perusahaan, dengan demikian peristiwa pengumuman pemecahan saham seharusnya tidak memiliki nilai ekonomis.

saham lebih likuid. Harga saham yang murah akan menyebabkan investor membelinya sehingga akan meningkatkan volume perdagangan saham.

Reaksi pasar dapat diukur dengan menggunakan return saham sebagai nilai perubahan harga atau dengan menggunakan abnormal return saham. Kondisi ekonomi merupakan dasar dari analisis sekuritas, dimana jika kondisi ekonomi buruk maka kemungkinan besar tingkat pengembalian (return) saham-saham yang beredar akan merefleksikan penurunan harga saham yang sebanding akan berdampak negatif terhadap tingkat pengembalian saham berlebihan (abnormal return). Sebaliknya, jika kondisi ekonomi baik maka akan merefleksikan harga saham akan naik pula yang akan berdampak positif pada tingkat pengembalian saham (return).

Abnormal return merupakan kelebihan dari return normal. Return normal merupakan return expected (return yang diharapkan oleh investor). Jogiyanto (2003) dalam Puspitaayu (2011), mendefinisikan abnormal return saham adalah selisih antara return yang sesungguhnya terjadi dengan return ekspektasi.

Penelitian ini dilakukan dengan menggunakan metodologi studi peristiwa (event study). Event study merupakan salah satu metodologi yang digunakan untuk mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman stock split atau pemecahan saham.

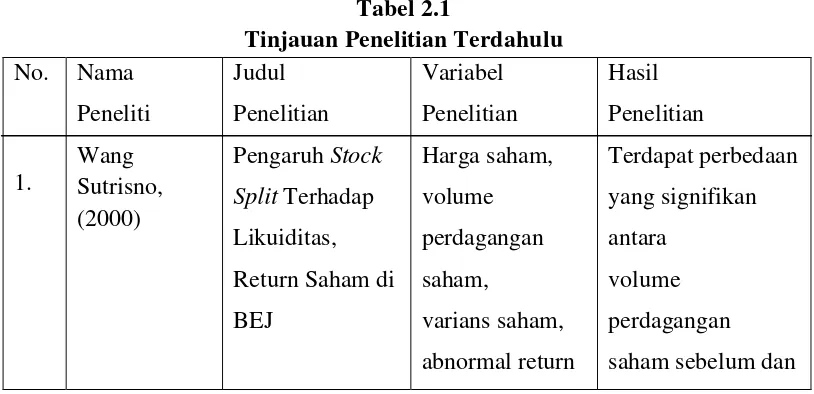

Penelitian yang dilakukan oleh beberapa peneliti antara lain seperti yang dilakukan oleh Wang Sutrisno (2000) “Pengaruh stock split terhadap likuiditas saham dan return saham di BEJ”. Variabel yang digunakan dalam penelitian ini adalah Harga Saham, Volum Perdagangan Saham, Varians Saham, dan Abnormal Return Saham. Penelitian ini mengambil sampel perusahaan yang melakukan kebijakan pemecahan saham pada periode 1996 – 1997, sampel yang digunakan adalah 15 perusahaan. Dari penelitian tersebut ditemukan bahwa pemecahan saham mempunyai pengaruh yang signifikan terhadap harga saham, persentase spread dan volume perdagangan saham, tapi tidak mempunyai pengaruh yang signifikan terhadap varians saham dan abnormal return baik ditinjau secara individual maupun sebagai sebuah portofolio sehingga dapat disimpulkan bahwa

split). Hal ini berarti pengumuman pemecahan saham (stock split) berpengaruh secara signifikan terhadap likuiditas saham.

Nining Susanti (2009) melakukan penelitian terhadap reaksi pasar terhadap pengumuman stock split perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel yang digunakan adalah volume perdagangan saham atau Trading Volume Activity dan abnormal return. Hasil penelitian Nining Susanti (2009) menunjukkan bahwa tidak terdapat perbedaan rata-rata volume perdagangan atau

Trading Volume Activity sebelum dan sesudah pengumuman stock split dan tidak terdapat perbedaan rata-rata abnormal return sebelum dan sesudah stock split.

Berdasarkan uraian diatas maka, penulis tertarik melakukan penelitian mengenai pengaruh pemecahan saham (stock split) dan abnormal return saham. Dengan demikian maka penelitian ini diberi judul : “Analisis Pengaruh Stock Split terhadap Abnormal Return Saham Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan pada latar belakang yang sudah dijelaskan sebelumnya, maka rumusan masalah dalam penelitian ini yaitu:

1. Apakah stock split berpengaruh terhadap abnormal return saham.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah stock split berpengaruh terhadap abnormal return saham.

2. Untuk mengetahui apakah terdapat perbedaan abnormal return saham sebelum dan sesudah pemecahan saham .

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1) Bagi peneliti, penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan khususnya mengenai pemecahan saham (stock split) dan hubungannya terhadap abnormal return saham perusahaan.

2) Bagi Perusahaan, hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dan masukan dalam melakukan kebijakan perusahaan khususnya pemecahan saham (stock split).

3) Bagi investor dan calon investor, sebagai salah satu pertimbangan sebelum pengambilan keputusan dalam melakukan investasi berdasarkan pemecahan saham (stock split).

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pemecahan Saham (Stock Splits) 2.1.1.1 Pengertian Pemecahan Saham

Menurut Abdul Halim (2007 : 98), stock split (pemecahan saham) adalah perubahan nilai nominal per lembar saham dan perubahan jumlah saham yang beredar, sesuai dengan faktor pemecahnya (split factor).

Pemecahan saham juga diartikan sebagai tindakan memecah nilai nominal saham menjadi pecahan yang lebih kecil dan jumlah lembar saham menjadi banyak. Jika sebelum pemecahan saham harga saham di pasar Rp. 1.000 per lembar, maka setelah adanya pemecahan saham harga saham baru yang berlaku di pasar menjadi Rp. 500 per lembar (Tjiptono Darmadji dan Hendy M. Fakhruddin, 2006: 183).

dan calon investor dapat mengambil keputusan untuk membeli atau melepas saham yang dimilikinya berdasarkan analisis mereka mengenai informasi apa yang terkandung dalam pemecahan saham ketika mereka mencoba mengetahui alasan manajer melakukan pemecahan saham.

2.1.1.2 Teori Pemecahan Saham

Terdapat dua teori utama yang menjelaskan motivasi pemecahan saham ( Abdul Halim, 2007) yaitu:

1) Trading Range Theory menyatakan bahwa alasan manajemen melakukan

stock split didorong oleh perilaku pasar yang konsisten dengan anggapan bahwa dengan melakukan stock split, maka dapat menjaga harga saham agar tidak terlalu mahal. Dengan adanya stock split, nilai nominal saham dipecah sehingga meningkatkan daya beli investor, dengan tujuan agar tetap banyak pelaku pasar modal yng mau memperjualbelikan saham bersangkutan. Harga saham yang terlampau tinggi menyebabkan kurang aktifnya saham tersebut diperdagangkan. Melalui stock split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang mampu bertransaksi.

mempunyai kondisi kinerja keuangan yang baik. Tidak semua perusahaan dapat melakukan stock split. Hanya perusahaan yang sesuai dengan kondisi yang disinyalkan yang akan bereaksi positif. Perusahaan yang memberikan sinyal yang tidak valid akan mendapat dampak negatif. Stock split yang dilakukan emiten memerlukan biaya yang harus ditanggung dan hanya perusahaan yang mempunyai prospek yang baik yang dapat menanggung biaya tersebut. Kondisi inilah yang menyebabkan pasar bereaksi positif.

2.1.1.3 Jenis Pemecahan Saham

Adapun jenis stock split yang dapat dilakukan menurut Mohammad Samsul (2006: 190):

1) Split up (pemecahan saham naik)

Adalah penurunan nominal per lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya pemecahan saham dengan faktor pemecahan 1:2, 1:3, 1:10 dan sebagainya

2) Split down(pemecahan saham turun)

Adalah tindakan menurunkan jumlah saham beredar. Tujuan split down

total ekuitas. Split 5:1 berarti lima saham lama diganti dengan satu saham baru.

2.1.1.4 Manfaat Stock Split

Stock split dilakukan oleh perusahaan dengan harapan dapat memberi manfaat sebagai berikut (Annafi’,2007 dalam Muniya 2008):

1) Menurunkan harga saham, membuat saham lebih likuid untuk diperdagangkan, menimbulkan marketability dan efisiensi pasar.

2) Mengubah investor odd lot (membeli saham di bawah 500 lembar) menjadi round lot (membeli saham minimal 500 lembar).

3) Memanfaatkan psikologi investor tentang tingkat keuntungan yang lebih tinggi karena basis harga yang lebih rendah.

4) Meningkatkan daya tarik masyarakat untuk berinvestasi. 5) Mensinyalkan kondisi perusahaan yang bagus.

2.1.2 Return Saham

Motivasi utama investor menanamkan modalnya dalam suatu investasi adalah mendapatkan tingkat pengembalian (return) investasi yang optimal.

Return merupakan keuntungan yang diperoleh oleh investor dari investasinya.

Return dapat berupa return realisasi maupun return ekspektasi. Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis.

risiko dimasa yang akan datang. Sedangkan return ekspektasi adalah return

yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

2.1.3 Abnormal Return

Abnormal return umumnya menjadi fokus dalam study yang mengamati reaksi harga atau efisiensi pasar. Abnormal return merupakan selisih antara

return yang sesungguhnya terjadi dikurangi return yang diharapkan atau return

ekspektasi Jogiyanto (2000) dalam Wiriastari (2010). Dengan kata lain Abnormal return merupakan kelebihan dari return yang sesungguhnya terhadap

return normal.

Return normal merupakan return ekspektasi (return yang diharapkan investor). Return yang sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang dengan harga sebelumnya. Sedangkan return yang diharapkan merupakan return yang harus di estimasi. Jogiyanto (2000) dalam Wiriastari (2010) menyebutkan tiga model yang dapat digunakan untuk mengukur abnormal return, yaitu:

1) Model Disesuaikan Rata-rata (Mean Adjusted Model)

berkisar dari 100 sampai dengan 300 hari untuk mendapatkan data harian dan dari 24 sampai dengan 60 bulan untuk data bulanan.

2) Model Pasar (Market Model)

Perhitungan return ekspektasi dengan model ini dilakukan melalui dua tahapan, yaitu membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi return estimasi. Kemudian menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi pada periode jendela. Model ekspektasi dapat dibentuk dengan teknik regresi OLS (Ordinary Least Square).

3) Model Disesuaikan Pasar (Market Adjusted Model)

Model ini menganggap bahwa penduga terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu tersebut dapat terlihat sebagai berikut:

1) Wang Sutrisno (2000) melakukan penelitian mengenai Pengaruh Stock Split

dan sesudah pemecahan saham (stock split) dan tidak terdapat perbedaan yang signifikan antara abnormal return saham sebelum dan sesudah pemecahan saham (stock split).

2) Ajeng Widha Irfana (2008) meneliti analisis pengaruh publikasi stock split

terhadap perubahan harga saham dan likuiditas saham di Bursa Efek Jakarta. Hasil penelitian ini menunjukkan tidak terdapat perbedaan yang signifikan rata-rata return antara sebelum dan sesudah stock split dan terdapat perbedaan yang signifikan likuiditas saham antara sebelum dan sesudah stok split.

3) Nining Susanti (2009) meneliti reaksi pasar terhadap pengumuman stock split perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan rata-rata volume perdagangan saham atau Trading Volume Activity dan abnormal return

sebelum dan sesudah pengumuman stock split.

2.3 Kerangka Konseptual

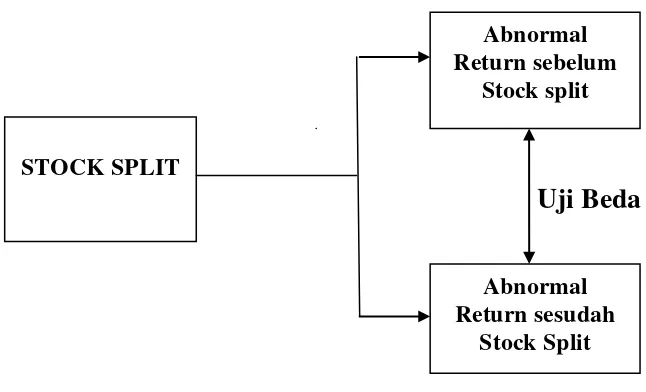

Menurut Erlina (2008 : 38) “kerangka konseptual merupakan model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu.” Hubungan yang dijelaskan adalah hubungan antara variabel bebas dengan variabel terikat. Kerangka teoritis merupakan suatu fondasi utama di mana sepenuhnya proyek penelitian itu ditujukan. Berdasarkan landasaan teori yang telah dikemukakan di atas, maka dapat digambarkan kerangka konseptual pada gambar 2.1.

Uji Beda

Gambar 2.1 Kerangka Konseptual Sumber: Peneliti, 2012

Penjelasan:

Dari gambar di atas dapat dilihat hubungan kausal antara pemecahan saham (stock split) terhadap abnormal return saham dengan membandingkan abnormal return saham sebelum stock split dan abnormal return saham sesudah stock split

Abnormal Return sebelum

Stock split

STOCK SPLIT

Abnormal Return sesudah

yang menggunakan periode pengamatan (event windows) 5 hari sebelum dan 5 hari sesudah stock split. Dengan adanya stock split, harga saham menjadi tidak terlalu tinggi sehingga jumlah transaksi semakin besar sehingga diperoleh abnormal return yang positif setelah pemecahan saham yang dapat memberikan keuntungan diatas normal pada investor dan sebaliknya jika terdapat abnormal return yang negative menunjukkan bahwa keuntungan yang diperoleh dibawah normal.

2.4 Hipotesis

Menurut Erlina (2008 : 49) “hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris”. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitian dapat disusun sebagai berikut :

H1 = Stock split berpengaruh signifikanterhadap abnormal return

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan adalah bentuk penelitian event study. Event Study (studi peristiwa) adalah suatu penelitian yang meneliti dampak adanya suatu peristiwa tertentu terhadap sesuatu yang dipelajari. Penelitian event study

bertujuan untuk mengetahui pengaruh suatu peristiwa yang terjadi. Penelitian ini di desain untuk melihat adanya pengaruh pemecahan saham (stock split) terhadap abnormal return dan abnormal return sebelum dan sesudah pemecahan saham. Periode pengujian (event window) yang digunakan adalah 11 hari bursa, yaitu 5 hari sebelum pemecahan saham (stock split) (n-5 sampai n-1), pada saat pemecahan saham (stock split) dan 5 hari bursa setelah pemecahan saham (stock split) (n+1 sampai n+5) yang bergantung pada listing date (tanggal pelaksanaan pemecahan saham (stock split) yang tercantum di Bursa Efek Indonesia) dari masing-masing sampel.

3.2 Defenisi Operasional dan Pengukuran Variabel

dirancang sesuai dengan variabel-variabel yang diteliti agar mendapatkan hasil yang akurat.

1) Stock Splits

Stock Split adalah perubahan nilai nominal perlembar saham dengan menambah atau mengurangi jumlah saham yang beredar menjadi n lembar saham. Harga perlembar saham baru setelah pemecahan saham (stock split) adalah sebesar 1/n dari harga saham sebelumnya.

2) Return saham

Return saham individual pada periode t, merupakan selisih antara harga saham I pada periode t dengan periode sebelumnya (t-1), dibagi dengan harga saham pada t-1.

��.� =

��.� ─��.�−1

��.�−1

Dimana:

Ri.t = Return saham perusahaan i pada waktu t.

Pi.t = Harga Saham perusahaan i pada waktu t.

Pi.t-1 = Harga saham perusahaan i sebelum waktu t.

3) Return ekspektasi

Return ekspektasi (expected return) merupakan selisih antara IHSG periode t dibagi dengan IHSG pada bulan t-1

Dimana:

��� = Return ekspektasi

����� = Indeks Harga Saham Gabungan pada ke t

�����1 = Indeks Harga Saham Gabungan pada ke t-1

4) Abnormal return

Abnormal return merupakan selisih antara actual return dengan expected return, yaitu kelebihan dari return yang sesungguhnya terjadi terhadap return ekspektasi (return yang diharapkan oleh investor). Abnormal Return dihitung dengan Market Adjusted Abnormal Return, yaitu merupakan selisih return saham yang dihitung dr return individual dikurangi return ekspektasi.

���.� = ��.�− ���

Dimana:

���.� = Abnormal Return saham i pada saat t

��.� = Return saham perusahaan i pada periode peristiwa ke t’

��� = Return ekspektasi pada saat t

3.3 Populasi dan Sampel

Menurut Erlina (2008:75) populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di bursa efek Indonesia tahun 2009-2011.

sehingga sesuai dengan penelitian yang dirancang. Kriteria yang digunakan adalah sebagai berikut :

a. Perusahaan yang melakukan stock split di BEI dari tahun 2009 sampai dengan tahun 2011.

b. Harga saham dari perusahaan terdaftar di BEI minimal 5 hari sebelum dan 5 hari sesudah pengumuman pemecahan saham (stock split).

c. Mempunyai kelengkapan informasi kegiatan stock split seperti tanggal dilakukannya stock split dan harga penutupan saham.

d. Tidak melakukan corporate action lain selama pengamatan, seperti right issue,

warrant, additional shares, pengumuman deviden, saham bonus, merger dan pengumuman lainnya. Hal ini dilakukan dengan tujuan agar perubahan abnormal return hanya dipengaruhi oleh pemecahan saham (stock split).

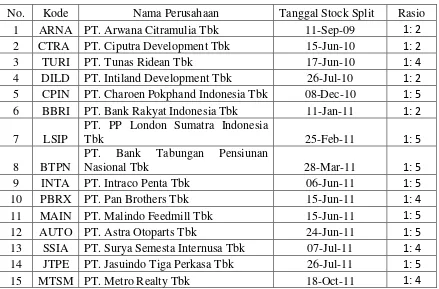

Dari semua emiten yang melakukan pemecahan saham (stock split) selama periode tersebut, diperoleh sebanyak perusahaan / emiten yang akan dijadikan sampel akhir bagi penelitian ini. Berikut adalah nama-nama perusahaan yang dijadikan sampel.

Tabel 3.1

Daftar Populasi dan Sampel

No. Kode Populasi perusahaan Kriteria S

1 2 3 4

1 ARNA PT. Arwana Citramulia Tbk √ √ √ √ 1

2 CTRA PT. Ciputra Development Tbk √ √ √ √ 2

3 TURI PT. Tunas Ridean Tbk √ √ √ √ 3

6 BBRI PT. Bank Rakyat Indonesia (Persero) Tbk √ √ √ √ 6 7 LSIP PT. PP London Sumatra Indonesia Tbk √ √ √ √ 7 8 BTPN

PT. Bank Tabungan Pensiunan Nasional

Tbk √ √ √ √ 8

1 ARNA PT. Arwana Citramulia Tbk 11-Sep-09

2 CTRA PT. Ciputra Development Tbk 15-Jun-10

3 TURI PT. Tunas Ridean Tbk 17-Jun-10

4 DILD PT. Intiland Development Tbk 26-Jul-10

5 CPIN PT. Charoen Pokphand Indonesia Tbk 08-Dec-10

6 BBRI

PT. Bank Rakyat Indonesia (Persero)

Tbk 11-Jan-11

7 LSIP PT. PP London Sumatra Indonesia Tbk 25-Feb-11

8 BTPN

PT. Bank Tabungan Pensiunan

Nasional Tbk 28-Mar-11

9 INTA PT. Intraco Penta Tbk 06-Jun-11

10 PBRX PT. Pan Brothers Tbk 15-Jun-11

11 MAIN PT. Malindo Feedmill Tbk 15-Jun-11

12 AUTO PT. Astra Otoparts Tbk 24-Jun-11

13 SSIA PT. Surya Semesta Internusa Tbk 07-Jul-11

14 JTPE PT. Jasuindo Tiga Perkasa Tbk 26-Jul-11

15 MTSM PT. Metro Realty Tbk 18-Oct-11

3.4 Jenis dan Sumber Data

Data yang diperlukan dalam penelitian ini adalah data sekunder yang terdiri atas:

1. Data Return Saham 5 hari sebelum, pada saat, dan 5 hari sesudah tanggal pengumuman stock split yang diperoleh dari harga saham pada saat penutupan (closing price) yang terdapat di situs www.yahoofinance.com

2. Data Abnormal Return Saham 5 hari sebelum, pada saat, dan 5 hari sesudah tanggal pengumuman stock split yang diperoleh dari Indeks Harga Saham Gabungan pada saat penutupan (closing price) yang diperoleh situs

3. Data perusahaan yang terdaftar di BEI yang melakukan stock split dan tanggal

stock split untuk masing-masing tahun 2009-2011 yang dapat dilihat di IDX yang diperoleh dari situs www.idx.co.id.

3.5 Metode Pengumpulan Data

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif. Peneliti melakukan uji statistik deskriptif dan uji normalitas data sebelum melakukan uji hipotesis. Semua pengujian dilakukan dengan menggunakan bantuan SPSS for Windows versi 16.0.

1) Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis data dengan cara menceritakan/ menjabarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan untuk berlaku umum/ generalisasi. Dalam penelitian ini menjabarkan statistik deskriptif berupa mean, standar deviasi dan variasi dengan prosedur sebagai berikut:

1. Menentukan periode peristiwa (event window), dalam penelitian ini digunakan periode jendela 11 hari, yaitu 5 hari sebelum pengumuman stock split, hari pengumuman stock split, dan 5 hari setelah pengumuman stock split.

2. Menghitung return harian saham emiten selama periode peristiwa dan periode estimasi dan menghitung return harian IHSG selama periode peristiwa dan periode estimasi.

3. Menghitung return aktual saham-saham akuisitor dan non akuisitor selama

event window dengan rumus:

��.� =

��.� ─��.�−1

Dimana:

Ri.t = Return saham perusahaan i pada waktu t.

Pi.t = Harga Saham perusahaan i pada waktu t.

Pi.t-1= Harga saham perusahaan i sebelum waktu t.

4. Menghitung return ekspektasi selama periode peristiwa dengan rumus:

��� = ��������� − �����−1 �−1

Dimana:

��� = Return ekspektasi

����� = Indeks Harga Saham Gabungan pada ke t

�����1 = Indeks Harga Saham Gabungan pada ke t-1

5. Menghitung abnormal return:

���.� = ��.�− ���

Dimana:

���.� = Abnormal return saham i pada saat t

��.� = Return saham perusahaan i pada periode peristiwa ke t

6. Menghitung rata-rata abnormal return (AAR) saham pada saat t dengan rumus:

����� =

(��−�� ����) �

Dimana:

����� = rata-rata abnormal return saham pada saat t

���� = abnormal return saham

n = jumlah hari yang diteliti

2) Uji Normalitas Data

Data yang diteliti harus diketahui terlebih dahulu apakah terdistribusi normal atau tidak normal. Fungsi pengujian suatu data dikategorikan sebagai distribusi normal atau tidak adalah sebagai alat untuk membuat kesimpulan populasi berdasarkan data sampel. Pengujian normalitas ini akan dapat menentukan alat uji selanjutnya yang digunakan dalam penelitian. Uji normalitas yang digunakan adalah uji Kolmogorov Smirnov. Kolmogorov Smirnov adalah dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Jadi sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data baku.

a. Nilai sig. atau signifikan probabilitas ditentukan sebesar 0,05 apabila p > 0,05 maka distribusi data normal.

3 )Uji Hipotesis

Setelah melakukan uji normalitas data, maka dilakukan pengujian statistik untuk menguji hipotesis. Pengujian statistik yang digunakan adalah Uji-T berpasangan (paired t-test). Pengujian hipotesis ini bertujuan untuk mengetahui pengaruh stock split terhadap abnormal return saham serta ada tidaknya perbedaan abnormal return sebelum stock split dan sesudah stock split. Uji paired t-test ini dilakukan untuk mengetahui signifikansi pengaruh variabel independen secara parsial terhadap variabel dependen.

a. Hipotesis:

H01: stock split tidak berpengaruh secara signifikan terhadap abnormal return saham

Ha1: stock split berpengaruh secara signifikan terhadap abnormal return saham

H02: tidak terdapat perbedaan abnormal return saham sebelum dan sesudah stock split

Ha2: terdapat perbedaan abnormal return saham sebelum dan sesudah stock split

b. Kriteria

3.7 Jadwal Penelitian

Jadwal Penelitian direncanakan sebagai berikut: Tabel 3.3 Jadwal Penelitian

Jenis Maret April Mei Juni Juli Agust Sep Okt Nov Des Jan Kegiatan 2012 2012 2012 2012 2012 2012 2012 2012 2012 2012 2012

Pengajuan judul Skripsi Pengajuan Proposal Skripsi Penyelesaian Proposal Skripsi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak sebelumnya. Populasi yang digunakan dalam penelitian adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Bursa Efek Indonesia merupakan gabungan dari Bursa Efek Surabaya (BES) dan Bursa Efek Jakarta (BEJ) yang berganti nama menjadi Bursa Efek Indonesia (BEI) pada tanggal 30 November 2007.

Tabel 4.1

Daftar Sampel Penelitian

No. Kode Nama Perusahaan Tanggal Stock Split Rasio 1 ARNA PT. Arwana Citramulia Tbk 11-Sep-09 1: 2

PT. PP London Sumatra Indonesia

Tbk 25-Feb-11 1: 5

8 BTPN

PT. Bank Tabungan Pensiunan

Nasional Tbk 28-Mar-11 1: 5

Sumber: Data diolah penulis (2012)

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Tabel berikut menyajikan statistik deskriptif dari rata-rata abnormal return

(AAR) sebelum dan sesudah stock split perusahaan sampel. Tabel 4.2

Sumber: data diolah penulis (2012)

Berdasarkan tabel diatas dapat dijelaskan bahwa: 1. Jumlah data sebanyak 15

2. Nilai rata-rata (mean) abnormal return saham untuk 5 hari sebelum stock split

adalah sebesar 0.002318045267 dengan standar deviasi 0, 0124091236001. 3. Nilai rata-rata (mean) abnormal return saham untuk 5 hari sesudah stock split

adalah sebesar -1.821067266667E-3 dengan standar deviasi 0,0130475053232.

Untuk mengetahui lebih jelas statistik deskriptif tersebut, dapat dilihat tahap perhitungan peristiwa pemecahan saham (stock split) menghasilkan abnormal return berikut.

1) Actual Return

Actual return dalam penelitian ini dihitung dengan mengurangi harga saham perusahaan i pada waktu t dengan harga saham perusahaan i sebelum waktu t dibagi dengan harga saham perusahaan i sebelum waktu t.

Tabel 4.3

Hasil Perhitungan Actual Return

Kode H-4 H-3 H-2 H-1 H+1 H+2 H+3 H+4 H+5

ARNA 0,049 0,0667 -0,013 -0,019 -0,04 -0,0139 0,0775 -0,033 0,0068

CTRA 0,028 0,0411 0,0658 0,01235 -0,0127 -0,0256 -0,026 0 0,0135

TURI -0,011 0,011 -0,033 0,05618 0,0169 -0,0333 0 -0,034 -0,036

DILD 0,019 0,0283 0 0,00917 0,0182 0,0536 0 0 -0,017

CPIN -0,031 0 0,0161 0,01058 0,025 -0,0122 -0,012 0,0125 -0,022 Mean N Std. Deviation Std. Error Mean

Pair

1

Sebelum .002318045267 15 .0124091236001 .0032040219363

BBRI 0,029 -0,024 -0,053 -0,051 0,0417 0,02 0,0098 -0,019 -0,01

Sumber: Data diolah penulis (2012)

Tabel 4.4

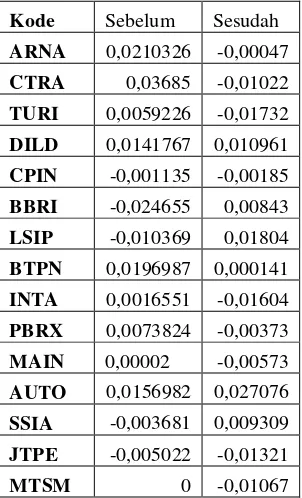

Average actual return sebelum dan sesudah stock split

Kode Sebelum Sesudah

ARNA 0,0210326 -0,00047

CTRA 0,03685 -0,01022

TURI 0,0059226 -0,01732

DILD 0,0141767 0,010961

CPIN -0,001135 -0,00185

BBRI -0,024655 0,00843

LSIP -0,010369 0,01804

BTPN 0,0196987 0,000141

INTA 0,0016551 -0,01604

PBRX 0,0073824 -0,00373

MAIN 0,00002 -0,00573

AUTO 0,0156982 0,027076

SSIA -0,003681 0,009309

JTPE -0,005022 -0,01321

MTSM 0 -0,01067

Sumber: Data diolah penulis (2012)

1) Perusahaan yang memiliki actual return lebih besar pada saat sebelum stock split adalah perusahaan dengan kode ARNA, CTRA, TURI, DILD, CPIN, BTPN, INTA, PBRX, MAIN, SSIA, JTPE, MTSM. Perusahaan memiliki rata-rata lima hari actual return yang lebih besar sebelum stock split karena harga saham yang diperjualbelikan pada saat tersebut lebih mengalami kenaikan dibandingkan dengan harga saham sesudah stock split. Perusahaan dengan kode MTSM sebelum stock split memiliki rata-rata actual return nol karena selama lima hari sebelum stock split dilakukan, harga saham perusahaan tersebut tidak mengalami perubahan walaupun ada transaksi jual beli saham.

2) Perusahaan yang memiliki actual return lebih besar pada saat sesudah stock split adalah perusahaan dengan kode BBRI, LSIP, dan AUTO . Perusahaan memiliki rata-rata lima hari actual return yang lebih besar sesudah stock split

karena harga saham yang diperjualbelikan pada saat tersebut lebih mengalami kenaikan dibandingkan dengan harga saham sebelum stock split.

2) Expected Return

Tabel 4.5

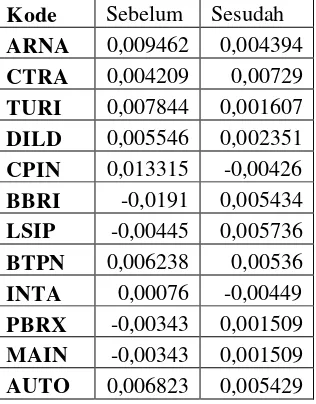

Sumber: Data diolah penulis (2012)

Tabel 4.6

Average Expected Return sebelum dan sesudah stock split

SSIA 0,001334 0,002994

JTPE 0,003948 0,002207

MTSM 0,013748 0,004939 Sumber: Data diolah penulis (2012)

Berdasarkan tabel 4.6 dapat diketahui:

Nilai Average Expected Return terendah dialami oleh perusahaan BBRI, sedangkan Average Expected Return tertinggi dialami oleh perusahaan MTSM. 3) Abnormal Return

Abnormal Return dalam penelitian ini dihitung dengan mengurangkan

average actualreturn dengan averageexpected return.

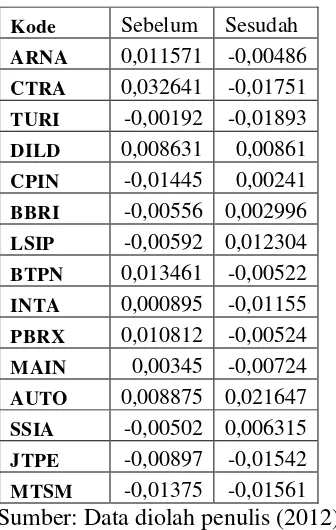

Tabel 4.7

abnormal return sebelum stock split dan sesudah stock split adalah berbeda. Apabila abnormal return yang terjadi lebih besar pada saat sebelum stock split

maka stock split membawa dampak negatif terhadap perusahaan, sebaliknya apabila abnormal return sebelum stock split lebih kecil maka stock split

memberikan dampak positif pada perusahaan. Perusahaan mengalami dampak positif adalah perusahaan dengan kode CPIN, BBRI, LSIP, AUTO dan SSIA. Sedangkan perusahaan yang mengalami dampak negatif adalah perusahaan dengan kode ARNA, CTRA, TURI, DILD, BTPN, INTA, PBRX, MAIN, JTPE, dan MTSM.

4.2.2 Uji Normalitas Data

Untuk menentukan alat uji statistik yang tepat bagi hipotesis yang dibuat, maka terlebih dahulu dilakukan uji normalitas data dengan menggunakan One Samples Kolmogorov Smirnov Test dengan probabilitas sebesar 5%. Hasil pengujiannya adalah sebagai berikut ini:

Tabel 4.8

Kolmogorov Smirnov adalah dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Jadi sebenarnya uji

Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data baku.

a. Nilai sig. atau signifikan probabilitas ditentukan sebesar 0,05 apabila p > 0,05 maka distribusi data normal.

b. Nilai sig. atau signifikan probabilitas ditentukan sebesar 0,05 apabila p < 0,05 maka distribusi data tidak normal.

Hasil uji Kolomogorov Smirnov untuk Average Abnormal Return sebelum

stock split menunjukkan nilai 0,475 dengan probabilitas 0,978 jauh diatas α =

0,05 (0,978 > 0,05), jadi dapat disimpulkan data sebelum stock split berdistribusi normal. Begitu juga dengan uji Kolmogorov Smirnov untuk AAR sesudah stock split menunjukkan nilai 0,785 dengan probabilitas 0,568 yang jauh diatas α = 0,05 (0,568 > 0,05), jadi dapat disimpulkan data sesudah AAR berdistribusi normal . Atas dasar hasil pengujian ini, maka dapat disimpulkan bahwa data berdistribusi normal . Oleh karena data terdistribusi normal, maka dalam pengujian hipotesis penelitian ini mengggunakan alat uji paired sample t-test.

4.2.3 Hasil Uji Hipotesis

Paired Sample T-Test digunakan untuk mengetahui ada tidaknya pengaruh

stock split terhadap abnormal return saham serta ada tidaknya perbedaan

Tabel 4.9

Paired Samples Correlations

N Correlation Sig.

Pair 1 Sebelum & Sesudah 15 .454 .090

Sumber: Data diolah penulis (2012)

Tabel paired samples correlation diatas menunjukkan korelasi antara rata-rata

abnormal return saham sebelum stock split dengan rata-rata abnormal return

saham sesudah stock split. Tabel diatas menunjukkan bahwa korelasi 0,454 dengan nilai probabilitas jauh di atas 0,05 (nilai signifikansi output adalah 0,09), ini menunjukkan bahwa korelasi antara abnormal return antara sebelum dan sesudah stock split adalah lemah atau tidak erat dan tidak berhubungan nyata. Hipotesis dalam penelitian ini akan terjawab dengan menguji average abnormal return sebelum dan sesudah stock split. Tabel 4.10 berikut merupakan hasil uji beda antara average abnormal return sebelum dan sesudah stock split.

Tabel 4.10 Mean Std. Deviation Std. Error Mean

95% Confidence Interval of the Difference

Lower Upper

.0041391125333 .0133175515381 .0034385770213 -3.2359016873124E-3 1.1514126753979E-2 1.204 14 .249

Terlihat bahwa thitung adalah 1,204 dan ttabel (0.05; 14) sebesar 1,761 (t hitung =1,204 < t tabel = 1,761 ) dengan probabilitas 0,249 dan taraf signifikansi 0.05 (probabilitas = 0.249 > taraf signifikansi = 0.05), maka H0 diterima atau Ha di tolak . Dapat disimpulkan bahwa tidak terdapat perbedaan yang signifikan abnormal return saham pada saat sebelum dan sesudah stock split, dengan demikian hipotesis penelitian ditolak . Kedua rata-rata populasi adalah identik (rata-rata populasi sebelum dan sesudah pemecahan stock split adalah tidak berbeda secara nyata)., artinya pengumuman pemecahan saham (stock split) tidak berpengaruh secara signifikan terhadap abnormalreturn saham.

4.3 Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian hipotesis diatas menunjukkan bahwa stock split tidak berpengaruh secara signifikan terhadap abnormal return saham yang ditunjukkan dengan tidak terdapatnya perbedaan abnormal return saham antara sebelum dan sesudah stock split. Hasil analisis tentang rata-rata abnormal return

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data yang telah dikemukakan dapat diambil beberapa kesimpulan sebagai berikut:

1. Stock split tidak berpengaruh secara signifikan terhadap abnormal return

saham. Kesimpulan ini didukung dengan perhitungan nilai rata-rata abnormal return saham sebelum dan sesudah tanggal pengumuman tidak berbeda secara signifikan, sehingga kesimpulan yang didapat adalah menerima H01 dan menolak Ha1.

2. Tidak terdapat perbedaan abnormal return saham sebelum dan sesudah stock split. Hasil penelitian ini dibuktikan dengan hasil olah data SPSS versi 16.0 yang menyimpulkan thitung adalah 1,204 dan t tabel(0.05; 14) sebesar 1,761 (thitung = 1,204 < ttabel = 1,761 ) dengan probabilitas 0,249 dan taraf signifikansi 0.05 (probabilitas = 0.249 > taraf signifikansi = 0.05), maka hasil yang diperoleh adalah menerima H02 dan menolak Ha2. Hasil penelitian ini memberikan dugaan bahwa kemungkinan informasi stock split belum mempunyai kandungan informasi yang cukup signifikan untuk dapat mempengaruhi investor dalam pengambilan keputusannya atau informasi mengenai stock split

sudah diketahui oleh para emiten sejak dari Rapat Umum Pemegang Saham (RUPS) sehingga pasar secara keseluruhan sudah mengantisipasi saat listing

5.2 Keterbatasan Penelitian

Dari penelitian diatas dapat ditarik kesimpulan bahwa pengumuman stock split yang diterapkan oleh perusahaan tidak berpengaruh terhadap abnormal return saham dan tidak adanya perbedaan abnormal return sebelum dan sesudah

stock split. Penelitian ini memiliki keterbatasan pada beberapa hal, yaitu:

1. Penelitian ini hanya menggunakan periode 5 hari sebelum dan sesudah pengumuman pemecahan saham (stock split) dengan menggunakan metode

market adjusted model dalam pengukuran abnormal return saham sehingga memerlukan justifikasi model lain.

2. Penelitian ini hanya menganalisis untuk mengetahui ada atau tidaknya pengaruh stock split terhadap abnormal return dan mengetahui ada atau tidaknya perbedaan abnormal return saham sebelum stock split dan sesudah

stock split, tanpa mempertimbangkan variabel-variabel lain yang mungkin mempengaruhi abnormal return sahan suatu perusahaan.

3. Tahun pengamatan yang digunakan dalam penelitian ini relatif sedikit yaitu 2009-2011. Karena dengan jumlah periode tersebut jumlah sampel yang didapat sedikit. Dengan demikian hasil penelitian ini masih diragukan tingkat generalisasinya, dalam arti, hasil penelitian ini belum tentu berlaku umum atau sembarang waktu.

5.3 Saran

a. Bagi para investor yang akan mengambil keputusan jual atau beli saham di Bursa Efek Indonesia (BEI), hendaknya keputusan tidak hanya didasarkan pada ada tidaknya peristiwa stock split yang dilakukan oleh emiten. Walaupun harga saham yang ditawarkan setelah stock split menjadi murah ternyata secara empiris terbukti tidak dapat memberikan nilai lebih yang signifikan untuk para investor.

b. Bagi peneliti selanjutnya, disarankan agar memasukkan periode yang lebih panjang, menggunakan sampel yang aktif diperdagangkan serta tidak hanya meneliti pengaruh stock split terhadap abnormal return dan ada tidaknya perbedaan abnormal return saham sebelum dan sesudah stock split saja, tetapi juga meneliti indikator-indikator lainnya seperti profitabilitas perusahaan,

dividen per share, earning per share maupun rasio keuangan lainnya.

c. Bagi emiten yang melakukan stock split hendaknya memperhatikan kondisi pasar modal, karena secara teoritis stock split hanya meningkatkan lembar saham yang beredar dan tidak secara langsung mempengaruhi cashflow

DAFTAR PUSTAKA

Alteza, Muniya. (2008). “Kinerja Keuangan dan Harga Saham sebagai Determinan Keputusan Stock Split : Studi Empiris terhadap Perusahaan Terdaftar di BEJ”. Jurnal Usahawan. No. 01.

Bambang, Riyanto, 1995, Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE, Yogyakarta.

Darmadji, Tjiptono dan Hendy M. Fakhruddin, 2006. Pasar Modal di Indonesia:

Pendekatan Tanya Jawab, Salemba Empat, Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen,

Edisi Kedua, USU Press, Medan.

Ewijaya dan Nur Indriantoro, 1999. “Analisis Pengaruh Pemecahan Saham terhadap Perubahan Harga Saham”, Jurnal Riset Akuntansi Indonesia,

Vol, 2, No, 1:53-65.

Ghozali, Imam, 2011. Analisis SPSS Dan Multi Variant. Edisi Kelima, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2007. Manajemen Keuangan Bisnis, Ghalia Indonesia, Malang. Hartono, Jogiyanto, 2000. Teori Portofolio dan Analisa Investasi. Edisi Kedua,

BPFE UGM, Yogyakarta.

Irfana, Ajeng Widha, 2008. “ Analisis Pengaruh Publikasi Stock Split Terhadap Perubahan Harga Saham dan Likuiditas Saham di Bursa Efek Jakarta”. Skripsi Universitas Islam Indonesia, Yogyakarta.

Jogiyanto, HM, 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga, BPFE, Yogyakarta.

Marwata, 2000. “KinerjaKeuangan, Harga Saham Dan Pemecahan Saham”, Seminar Nasional Akuntansi III, hal 751-769.

Permata, Nurlela, 2009. “Analisis Pengaruh Stock Split pada Harga Saham Terhadap Volume Perdagangan di Bursa Efek Indonesia (BEI)”, Skripsi Universitas Gunadarma, Jakarta.

Samsul, Mohamad, 2006. Pasar Modal dan Manajemen Portofolio, Edisi Pertama, Erlangga, Surabaya.

Sariwulan, Tati, 2007. “Pengaruh Stock Split Terhadap Likuiditas Saham (Suatu Kasus di Bursa Efek Jakarta)”. Jurnal Trikonomika Fakultas Ekonomi Universitas Pasundan, Bandung Vol 6 no 1:19.

Sjahrial, Dermawan, 2009. Manajemen Keuangan. Edisi 3, Mitra Wacana Media, Jakarta.

Stice, Earl K., James D. Stice, K. Fred Skousen, 2004. Akuntansi Keuangan Menengah, Jilid I, Salemba Empat, Jakarta.

Susanti, Nining, 2009. “Reaksi Pasar Terhadap Pengumuman Stock Split Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Skripsi Universitas Sebelas Maret, Surakarta.

Sutrisno, Wang, 2000, “Pengaruh Stock Split Terhadap Likuiditas dan Return

Saham di Bursa Efek Jakarta”. Jurnal Manajemen dan Kewirausahaan, hal. 1-13.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, Cetakan Pertama, BPFE Yogyakarta, Yogyakarta.

Widyaputra SPI, Dyaksa, 2006. “Analisis Perbandingan Kinerja Perusahaan dan

Abnormal Return Saham Sebelum dan Sesudah Merger dan Akuisisi di Bursa Efek Jakarta”. Tesis Program Pasca Sarjana Universitas Diponegoro, Semarang.

LAMPIRAN

Lampiran 1 DATA PERUSAHAAN YANG MELAKUKAN STOCK SPLIT

No. Kode Nama Perusahaan Tanggal Stock Split Rasio 1 ARNA PT. Arwana Citramulia Tbk 11-Sep-09 1: 2 2 CTRA PT. Ciputra Development Tbk 15-Jun-10 1: 2

3 TURI PT. Tunas Ridean Tbk 17-Jun-10 1: 4

4 DILD PT. Intiland Development Tbk 26-Jul-10 1: 2 5 CPIN PT. Charoen Pokphand Indonesia Tbk 08-Dec-10 1: 5 6 BBRI PT. Bank Rakyat Indonesia Tbk 11-Jan-11 1: 2 7 LSIP

PT. PP London Sumatra Indonesia

Tbk 25-Feb-11 1: 5

8 BTPN

PT. Bank Tabungan Pensiunan

Nasional Tbk 28-Mar-11 1: 5

9 INTA PT. Intraco Penta Tbk 06-Jun-11 1: 5

10 PBRX PT. Pan Brothers Tbk 15-Jun-11 1: 4

11 MAIN PT. Malindo Feedmill Tbk 15-Jun-11 1: 5

12 AUTO PT. Astra Otoparts Tbk 24-Jun-11 1: 5

13 SSIA PT. Surya Semesta Internusa Tbk 07-Jul-11 1: 4 14 JTPE PT. Jasuindo Tiga Perkasa Tbk 26-Jul-11 1: 5

Lampiran 2 Data Harga Saham, Return Saham, Indeks Harga Saham, Return Ekspektasi, dan

Abnormal Return ARNA

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

CTRA

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah 0 15/06/2010 395 0 15/06/2010 395 -0,0365854 -0,0365854 -1 14/06/2010 410 1 16/06/2010 390 0,01234568 -0,0126582 -2 11/06/2010 405 2 17/06/2010 380 0,06578947 -0,025641 -3 10/06/2010 380 3 18/06/2010 370 0,04109589 -0,0263158 -4 09/06/2010 365 4 21/06/2010 370 0,02816901 0 -5 08/06/2010 355 5 22/06/2010 375 0,0135135

CTRA

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 15/06/2010 2830,17 0 15/06/2010 2830,17 0,001178 0,001178 -1 14/06/2010 2826,84 1 16/06/2010 2858,66 0,008901 0,010067 -2 11/06/2010 2801,9 2 17/06/2010 2891,1 0,011228 0,011348 -3 10/06/2010 2770,79 3 18/06/2010 2929,59 -0,005384 0,013313 -4 09/06/2010 2785,79 4 21/06/2010 2941,9 0,00209 0,004202 -5 08/06/2010 2779,98 5 22/06/2010 2934,59 -0,00248

CTRA Abnormal Return Sebelum Sesudah

-0,037763 -0,037763 0,0034446 -0,022725 0,0545616 -0,036989 0,0464804 -0,039629 0,0260791 -0,004202

TURI

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah 0 17/06/2010 590 0 17/06/2010 590 0,00425532 0,0042553 -1 16/06/2010 587,5 1 18/06/2010 600 0,05617978 0,0169492 -2 15/06/2010 556,25 2 21/06/2010 580 -0,0326087 -0,0333333 -3 14/06/2010 575 3 22/06/2010 580 0,01098901 0 -4 11/06/2010 568,75 4 23/06/2010 560 -0,0108696 -0,0344828 -5 10/06/2010 575 5 24/06/2010 540 -0,0357143

TURI

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 17/06/2010 2891,1 0 17/06/2010 2891,1 0,011348 0,011348 -1 16/06/2010 2858,66 1 18/06/2010 2929,59 0,010067 0,013313 -2 15/06/2010 2830,17 2 21/06/2010 2941,9 0,001178 0,004202 -3 14/06/2010 2826,84 3 22/06/2010 2934,59 0,008901 -0,00248 -4 11/06/2010 2801,9 4 23/06/2010 2924,79 0,011228 -0,00334 -5 10/06/2010 2770,79 5 24/06/2010 2914,09 -0,00366

TURI Abnormal Return Sebelum Sesudah -0,007093 -0,007093 0,0461132 0,0036359 -0,033787 -0,037535 0,0020879 0,0024848 -0,022097 -0,031143

DILD

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 26/07/2010 550 0 26/07/2010 550 0 0

-1 23/07/2010 550 1 27/07/2010 560 0,00917431 0,0181818 -2 22/07/2010 545 2 28/07/2010 590 0 0,0535714 -3 21/07/2010 545 3 29/07/2010 590 0,02830189 0 -4 20/07/2010 530 4 30/07/2010 590 0,01923077 0 -5 19/07/2010 520 5 02/08/2010 580 -0,0169492

DILD

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 26/07/2010 3023,7 0 26/07/2010 3023,7 -0,006022 -0,00602 -1 23/07/2010 3042,02 1 27/07/2010 3041,68 0,010665 0,005946 -2 22/07/2010 3009,92 2 28/07/2010 3057,48 -0,001155 0,005194 -3 21/07/2010 3013,4 3 29/07/2010 3096,82 0,005996 0,012867 -4 20/07/2010 2995,44 4 30/07/2010 3069,28 0,006678 -0,00889 -5 19/07/2010 2975,57 5 02/08/2010 3058,98 -0,00336

DILD Abnormal Return Sebelum Sesudah 0,0060223 0,0060223

-0,00149 0,0122355 0,0011548 0,0483769 0,0223061 -0,012867 0,0125531 0,008893

CPIN

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah 0 08/12/2010 2000 0 08/12/2010 2000 0,04712042 0,0471204 -1 06/12/2010 1910 1 09/12/2010 2050 0,01058201 0,025 -2 03/12/2010 1890 2 10/12/2010 2025 0,01612903 -0,0121951 -3 02/12/2010 1860 3 13/12/2010 2000 0 -0,0123457 -4 01/12/2010 1860 4 14/12/2010 2025 -0,03125 0,0125 -5 30/11/2010 1920 5 15/12/2010 1980 -0,0222222

CPIN

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 08/12/2010 3769,99 0 08/12/2010 3769,99 0,012798 0,012798 -1 06/12/2010 3722,35 1 09/12/2010 3786,1 0,007058 0,004273 -2 03/12/2010 3696,26 2 10/12/2010 3747,71 0,000455 -0,01014 -3 02/12/2010 3694,58 3 13/12/2010 3692,23 0,020859 -0,0148 -4 01/12/2010 3619,09 4 14/12/2010 3658,31 0,024887 -0,00919 -5 30/11/2010 3531,21 5 15/12/2010 3689,67 0,008572

CPIN Abnormal Return Sebelum Sesudah 0,0343221 0,0343221 0,0035235 0,0207268 0,0156743 -0,002055 -0,020859 0,002458 -0,056137 0,0216869

BBRI

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah 0 11/01/2011 4800 0 11/01/2011 4800 -0,483871 -0,483871 -1 10/01/2011 9300 1 12/01/2011 5000 -0,0510204 0,0416667 -2 07/01/2011 9800 2 13/01/2011 5100 -0,0531401 0,02 -3 06/01/2011 10350 3 14/01/2011 5150 -0,0235849 0,0098039 -4 05/01/2011 10600 4 17/01/2011 5050 0,02912621 -0,0194175 -5 04/01/2011 10300 5 18/01/2011 5000 -0,009901

BBRI

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 11/01/2011 3455,13 0 11/01/2011 3455,13 -0,006733 -0,00673 -1 10/01/2011 3478,55 1 12/01/2011 3554,77 -0,042104 0,028838 -2 07/01/2011 3631,45 2 13/01/2011 3564,94 -0,028052 0,002861 -3 06/01/2011 3736,26 3 14/01/2011 3569,14 -0,012541 0,001178 -4 05/01/2011 3783,71 4 17/01/2011 3535,73 0,00629 -0,00936 -5 04/01/2011 3760,06 5 18/01/2011 3548,65 0,003654

BBRI Abnormal Return Sebelum Sesudah

-0,477138 -0,477138 -0,008916 0,0128284 -0,025088 0,0171391 -0,011044 0,0086258 0,0228364 -0,010057

LSIP

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 25/02/2011 2150 0 25/02/2011 2150 -0,7952381 -0,7952381

-1 24/02/2011 10500 1 28/02/2011 2150 -0,0277778 0 -2 23/02/2011 10800 2 01/03/2011 2225 -0,0091743 0,0348837 -3 22/02/2011 10900 3 02/03/2011 2250 -0,0090909 0,011236 -4 21/02/2011 11000 4 03/03/2011 2275 0,00456621 0,0111111 -5 18/02/2011 10950 5 04/03/2011 2350 0,032967

LSIP

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 25/02/2011 3443,53 0 25/02/2011 3443,53 0,001279 0,001279 -1 24/02/2011 3439,13 1 28/02/2011 3470,35 -0,010072 0,007789 -2 23/02/2011 3474,12 2 01/03/2011 3512,62 0,00667 0,01218 -3 22/02/2011 3451,1 3 02/03/2011 3486,2 -0,013306 -0,00752 -4 21/02/2011 3497,64 4 03/03/2011 3494,54 -0,001102 0,002392 -5 18/02/2011 3501,5 5 04/03/2011 3542,9 0,013839

LSIP Abnormal Return Sebelum Sesudah

-0,796517 -0,796517 -0,017706 -0,007789 -0,015845 0,0227034 0,0042152 0,0187574 0,0056686 0,0087188

BTPN

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah 0 28/03/2011 2500 0 28/03/2011 2500 0,07296137 0,0729614 -1 25/03/2011 2330 1 29/03/2011 2550 -0,0085106 0,02 -2 24/03/2011 2350 2 30/03/2011 2525 0,07798165 -0,0098039 -3 23/03/2011 2180 3 31/03/2011 2500 0,01395349 -0,009901 -4 22/03/2011 2150 4 01/04/2011 2450 -0,0046296 -0,02 -5 21/03/2011 2160 5 04/04/2011 2500 0,0204082

BTPN

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 28/03/2011 3602,86 0 28/03/2011 3602,86 -0,001178 -0,00118 -1 25/03/2011 3607,11 1 29/03/2011 3591,51 -0,001254 -0,00315 -2 24/03/2011 3611,64 2 30/03/2011 3640,98 0,015581 0,013774 -3 23/03/2011 3556,23 3 31/03/2011 3678,67 0,010947 0,010352 -4 22/03/2011 3517,72 4 01/04/2011 3707,49 -0,000321 0,007834 -5 21/03/2011 3518,85 5 04/04/2011 3700,05 -0,00201

BTPN Abnormal Return Sebelum Sesudah 0,0741396 0,0741396

-0,007256 0,0231503 0,0624005 -0,023578 0,0030061 -0,020253 -0,004309 -0,027834

INTA

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 06/06/2011 770 0 06/06/2011 770 0 0

-1 03/06/2011 770 1 07/06/2011 770 0 0

-2 01/06/2011 770 2 08/06/2011 760 -0,0064516 -0,012987 -3 31/05/2011 775 3 09/06/2011 740 0 -0,0263158 -4 30/05/2011 775 4 10/06/2011 730 0,0130719 -0,0135135 -5 27/05/2011 765 5 13/06/2011 710 -0,0273973

INTA

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 06/06/2011 3834,2 0 06/06/2011 3834,2 -0,002555 -0,00255 -1 03/06/2011 3844,02 1 07/06/2011 3842,95 0,001631 0,002282 -2 01/06/2011 3837,76 2 08/06/2011 3825,82 0,000206 -0,00446 -3 31/05/2011 3836,97 3 09/06/2011 3806,19 0,002831 -0,00513 -4 30/05/2011 3826,14 4 10/06/2011 3787,65 -0,001628 -0,00487 -5 27/05/2011 3832,38 5 13/06/2011 3748,76 -0,01027

INTA Abnormal Return Sebelum Sesudah 0,0025546 0,0025546

-0,001631 -0,002282 -0,006658 -0,008529 -0,002831 -0,021185 0,0147001 -0,008643

PBRX

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah 0 15/06/2011 485 0 15/06/2011 485 0,00518135 0,0051813 -1 14/06/2011 482,5 1 16/06/2011 475 -0,0252525 -0,0206186 -2 13/06/2011 495 2 17/06/2011 450 -0,01 -0,0526316 -3 10/06/2011 500 3 20/06/2011 460 -0,0123457 0,0222222 -4 09/06/2011 506,25 4 21/06/2011 470 0,07712766 0,0217391 -5 08/06/2011 470 5 22/06/2011 475 0,0106383

PBRX

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 15/06/2011 3794,25 0 15/06/2011 3794,25 0,00556 0,00556 -1 14/06/2011 3773,27 1 16/06/2011 3740,47 0,006538 -0,01417 -2 13/06/2011 3748,76 2 17/06/2011 3721,38 -0,010268 -0,0051 -3 10/06/2011 3787,65 3 20/06/2011 3729,12 -0,004871 0,00208 -4 09/06/2011 3806,19 4 21/06/2011 3794,94 -0,005131 0,01765 -5 08/06/2011 3825,82 5 22/06/2011 3821,83 0,007086

PBRX Abnormal Return Sebelum Sesudah

-0,000379 -0,000379 -0,031791 -0,006444 0,0002676 -0,047528 -0,007475 0,0201423 0,0822586 0,0040889

MAIN

Harga Saham Return Saham

Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah 0 15/06/2011 1050 0 15/06/2011 1050 -0,0186916 -0,0186916 -1 14/06/2011 1070 1 16/06/2011 1030 0,00943396 -0,0190476 -2 13/06/2011 1060 2 17/06/2011 1020 0 -0,0097087 -3 10/06/2011 1060 3 20/06/2011 1020 -0,0093458 0 -4 09/06/2011 1070 4 21/06/2011 1030 0 0,0098039 -5 08/06/2011 1070 5 22/06/2011 1020 -0,0097087

MAIN

Indeks Harga Saham Gabungan Return Ekspektasi Ket Date Sebelum Ket Date Sesudah Sebelum Sesudah

0 15/06/2011 3794,25 0 15/06/2011 3794,25 0,00556 0,00556 -1 14/06/2011 3773,27 1 16/06/2011 3740,47 0,006538 -0,01417 -2 13/06/2011 3748,76 2 17/06/2011 3721,38 -0,010268 -0,0051 -3 10/06/2011 3787,65 3 20/06/2011 3729,12 -0,004871 0,00208 -4 09/06/2011 3806,19 4 21/06/2011 3794,94 -0,005131 0,01765 -5 08/06/2011 3825,82 5 22/06/2011 3821,83 0,007086

MAIN Abnormal Return Sebelum Sesudah

-0,024252 -0,024252 0,0028958 -0,004874 0,0102676 -0,004605 -0,004475 -0,00208 0,0051309 -0,007846