UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA IIIMANAJEMEN KEUANGAN

ANALISIS RASIO SOLVABILITASPADA PT. PLN (PERSERO) CABANG MEDAN

TUGAS AKHIR

DiajukanOleh: HARI SASI PRATIWI

112101060

GunaMemenuhi Salah SatuSyaratUntukMenyelesaikan PendidikanPada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA IIIMANAJEMEN KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : HARI SASI PRATIWI

NIM : 112101060

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS RASIO SOLVABILITAS PADA

PT PLN (PERSERO) CABANG MEDAN

TanggalJuli 2014 DOSEN PEMBIMBING

Dra. Nurzaimah, M.M., Ak NIP. 19581114 198703 2 001

TanggalJuli 2014 KETUA PROGRAM STUDI D-III ManajemenKeuangan

Dr. YeniAbsah, SE, M.Si NIP. 19741123 200012 2 001

TanggalJuli 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Bismillahirrahmanirrohim,,,

Syukur Alhamduliilah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan

penulisan tugas akhir ini dengan judul “Analisi Rasio Solvabilitas pada PT PLN

(Persero) Cabang Medan” tanpa ada halangan suatu apapun. Selawat berangkaikan salam juga penulis sampaikan kepada Nabi Muhammad SAW,

beserta keluarga dan para sahabat, karena dengan safaatnya kita dapat keluar dari

alam jahiliyah ke alam yang penuh pendidikan seperti yang kita rasakan sekarang.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kata sempurna

baik dari segi isi maupun dari segi penyajiannya. Oleh karena itu penulis

mengharapkan kritik dan saran yang bersifat membangun, agar untuk ke depannya

penulis dapat menulis dengan lebih baik lagi.Dalam kesempatan ini penulis ingin

menyampaikan ucapan terima kasih penulis kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dra. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Syafrizal Helmi Situmorang, SE., M.Si, selaku sekretaris Program

Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas

4. Ibu Dra. Nurzaimah, MM, Ak selaku dosen pembimbing penulis yang

telah banyak memberikan masukan dan arahan kepada penulis dan sabar

membimbing penulis dalam menyelesaikan tugas akhir ini.

5. Seluruh Dosen Pengajar dan Staff Pegawai pada Fakultas Ekonomi.

6. Kepada Bapak Pimpinan berserta Staf Pegawai Perusahaan PT. PLN

(Persero) Cabang Medan yang telah memberikan izin kepada penulis

untuk magang dan mengadakan riset dalam rangka penyelesaian tugas

akhir.

7. Teristimewa buat Ayahanda dan Ibunda yang sangat penulis hormati dan

sayangi yang telah membesarkan, mendidik dan yang tak henti-hentinya

banyak memberikan dukungan atas penulis baik moril maupun materil,

serta selalu mendoakan penulis disetiap kesempatan yang ada. Semoga

tugas akhir ini dapat membuat ayahanda dan ibunda tercinta bangga dan

bahagia terhadap penulis.

8. Teman-teman seperjuangan Yola, Diana, Ananda, Deni (@dydas) dan

Dwiria, buat semua terima kasih atas canda tawanya.

Akhir kata, penulis mengucapkan banyak terimakasih kepada semua pihak

yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini.

Wassalammualaikum, Wr. Wb

Medan, Juli 2014

DAFTAR ISI

A. LatarBelakangMasalah ... 1B. RumusanMasalah ...4

C. TujuanPenelitian ... 4

D. ManfaatPenelitian ... 4

BAB II PROFIL PERUSAHAAN A. SejarahRingkas Perusahaan ... 7

B. StrukturOrganisasi Dan Personalia ... 10

C. Job Description ... 13

D. Kinerja Usaha Terkini ... 24

BAB III PEMBAHASAN A. Pengetian Laporan Keuangan ... 25

B. Analisis Laporan Keuangan ... 32

C. Analisis Rasio Keungan ... 34

D. Pengolahan Data ... 39

E. Persentase Rasio Solvabilitas ... 43

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 45

B. Saran ... 46 DAFTAR PUSTAKA

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel3.1Komponen laporan keuangan PT.PLN (Persero) Cabang Medan ...39

Tabel 3.2 Komponen laporan keuangan PT.PLN (Persero) Cabang Medan ...40

Tabel 3.3 Komponen laporan keuangan PT.PLN (Persero) Cabang Medan ...41

BAB I PENDAHULUAN

A. Latar Belakang

Berkembangnya dunia usaha yang sejalan dengan pertumbuhan

ekonomi baik yang bergerak dalam bidang perdagangan, jasa, maupun

industri. Setiap perusahaan yang didirikan masing-masing mempunyai maksud

dan tujuan tertentu. Pada umumnya tujuan utama sebuah perusahaan adalah

untuk mendapatkan laba atau keuntungan agar dapat mengembangkan dan

mempertahankan kelangsungan hidup perusahaan sampai masa yang akan

datang. Tujuan tersebut akan tercapai tentunya apabila setiap tingkat

operasional perusahaan dilakukan secara teliti dan akurat.

Perusahaan dalam menjalankan kegiatan operasionalnya, selalu

berkaitan erat dengan masalah keuangan. Untuk mengukur berhasil tidaknya

usaha yang dijalankan perusahaan, efek tidaknya dana yang diinvestasikan

bagi perkembangan perusahaan dapat dilihat dari laporan keuangan.

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

perusahaan pada saat ini atau dalam suatu periode tertantu. Laporan keungan

menggambarkan pos-pos keungan perusahaan yang diperoleh dalam suatu

periode.

Dalam hal laporan keuangan, sudah merupakan kewajiban setiap

perusahaan untuk membuat dan melaporkan keuangan perusahaanya pada

suatu periode tertentu. Hal yang dilaporkan kemudian dianalisis sehingga

Untuk mengetahui perkembangan perusahaan, perlu diadakannya

analisis terhadap data keuangan yang telah dikonfirmasi melalui laporan

keungan.Analisis berarti menguraikan laporan keungan tersebut lebih

terperinci sehingga bagian-bagian yang tercakup didalamnya dengan lebih

jelas dan mudah dipahami.Cara yang dapat dilakukan untuk menganalisa

laporan keuangan adalah dengan analisis rasio keuangan, yakni kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan.

Untuk menjalankan operasinya setiap perusahaan memiliki berbagai

kebutuhan, terutama yang berkaitan dengan dana agar perusahaan dapat

berjalan sabagaimana mestinya. Dalam mendanai usahanya, perusahaan

memiliki beberapa sumber dana. Sumber-sumber dana yang dapat diperoleh

adalah pinjaman atau modal sendiri.

Keputusan untuk memilih menggunakan modal sendiri atau modal

pinjaman haruslah digunakan beberapa perhitungan yang matang. Dalam hal

ini rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiaya dengan utang.

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur sajauh

mana aktiva perusahaan dibiayai dengan hutang. Artinya berapa besar beban

utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Sesuai dengan Peraturan Pemerintah No. 23 Tahun 1994, status PLN

berubah menjadi perusahaan umum listrik negara (umum), perubahan status

tersebut dimaksudkan untuk dapat meningkatkan pelayanan kepada

masyarakat dan peningkatan pendapatan PT. PLN (Persero), mengingat

untuk meningkatkan kesejahteraan dan mendorong pertumbuhan ekonomi

masyarakat. Hakekat dari ketentuan tersebut adalah bahwa perusahaan PT.

PLN (Persero) dalam melakukan operasionalnya diberi wewenang dan

tanggung jawab mengelola dalam bidang energi listrik.Tujuan PLN dalam

melaksanakan tugas tersebut adalah dalam rangka turut membangun ekonomi,

ketahanan nasional serta mempertinggi derajat masyarakat Indonesia sesuai

dengan kebijaksanaan pemerintah dalam bidang pengusahaan tenaga listrik.

Untuk mencapai tujuan tersebut PLN sebagai BUMN memerlukan

modal atau dana yang terdiri dari modal intern dan modal ekstern perusahaan

yaitu dari hasil operasi perusahaan dan salah satunya adalah penjualan tenaga

listrik. Penjualan tenaga listrik merupakan masalah yang harus dikelola dan

dilaksanakan secara baik dan tertib sesuai peraturan yang berlaku, sehingga

dapat dipertanggungjawabkan setiap saat dengan benar dan akurat, karena hal

itu merupakan aset dan pendapatan utama PLN disamping pendapatan di luar

penjualan listrik.Pengelola keuangan yang dijalankan oleh perusahaan

tergantung pada kemampuan dan kemandirian perusahaan. Untuk itu

diperlukan suatu perencanaan dan sistem keuangan yang baik, khususnya

dalam pengelolaanaktiva yang dimiliki (ekuitas), karena akan memengaruhi

kinerja dari usahanya. Semakin perusahaan memiliki rasio solvabilitas lebih

rendah tentu mempunyai risiko kerugian lebih rendah pula, maka semakin

baik dan leluasa pula perusahaan menjalankan dan meneruskan usahanya, dan

sebaliknya jika perusahaan memiliki rasio solvabilitas yang tinggi, hal ini

akan berdampak timbulnya risiko kerugian yang lebih besar, maka akan

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

analisis rasio solvabilitas, yaitu untuk mengetahui sejauh mana perusahaan

dibiayai dengan hutang, pada tahun 2012-2013 atas laporan keuangan pada

PT. PLN (Persero) Cabang Medan. Dalam hal ini penulis membuat suatu

penelitian dengan judul: “Analisis Rasio Solvabilitas pada PT. PLN

(Persero) Cabang Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat

suatu masalah pokok yaitu “bagaimana kondisi keuangan PT PLN (Persero)

Cabang Medan, ditinjau dari sudut solvabilitas untuk periode 2012 dan 2013?”

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah “ untuk mengetahui

tingkat rasio solvabilitas pada PT PLN (Persero) Cabang Medan, selama tahun

2012 s.d tahun 2013”.

D. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis

adalah :

a. Bagi perusahaan, penelitian ini diharapkan dapat memberikan

informasi untuk dipergunakan sebagai bahan masukan khususnya

solvabilitasperusahaan dari waktu ke waktu dengan

membandingkannya untuk beberapa periode.

b. Bagi pembaca, diharapkan hasil penelitian ini dapat dimanfaatkan

dalam menambah wawasan dan pengetahuan.

c. Bagi penulis, penelitian ini diharapkan dapat menambah wawasan dan

meningkatkan ilmu pengetahuan penulis dalam bidang keuangan

BAB II

PROFIL PT.PLN (PERSERO) CABANG MEDAN

A. Sejarah Ringkas

1. Listrik sebelum Kemerdekaan dan di awal Kemerdekaan sampai tahun 1965

Sejarah Kelistrikan di Sumatera Utara bukanlah baru. Kalau listrik

mulai ada di Wilayah Indonesia tahun 1893 didaerah Batavia (Jakarta

sekarang), maka 30 tahun kemudian (1923) listrik mulai ada di Medan.

Sentralnya dibangun ditanah pertapakan Kantor PLN Cabang Medan yang

sekarang di JL.Listrik No.12 Medan, dibangun oleh NV NIGEM/OGEM

perusahaan swasta di Belanda, kemudian menyusul pembangunan

kelistrikan di Tanjung Pura dan Pangkalan Brandan (1924), Tebing Tinggi

(1927), Sibolga (NV ANIWM) Brastagi dan Tarutung (1929), Tanjung

Balai tahun 1931 (milik Gameenta Kotapraja), Labuhan Bilik (1936) dan

Tanjung Tiram (1937).

Masa penjajahan Jepang, Jepang hanya mengambil alih pengelolaan

Perusahaan Listrik milik swasta Belanda tanpa mengadakan penambahan

mesin dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan

Listrik Sumatera Utara, Perusahaan Listrik Jawa dan seterusnya sesuai

struktur organisasi pemerintahan tentara Jepang waktu itu.

Setelah Proklamasi Kemerdekaan RI 17 Agustus 1945,

diseluruh penjuru tanah air untuk mengambil alih Perusahaan Listrik bekas

milik swasta Belanda dari tangan Jepang. Perusahaan Listrik yang sudah

diambil alih itu diserahkan kepada Pemerintah RI dalam hal ini

Departemen Pekerjaan Umum. Untuk mengenang peristiwa ambil alih itu,

maka dengan penetapan Pemerintah No.1 SD/45 ditetapkan tanggal 27

Oktober sebagai hari Listrik.

Sejarah memang membuktikan kemudian bahwa dalam suasana yang

makin memburuk dalam hubungan Indonesia-Belanda, tanggal 3 Oktober

1953 keluar Surat Keputusan Presiden No.163 yang membuat ketentuan

Nasionalisasi Perusahaan Listrik milik swasta Belanda sebagai bagian dari

perwujudan pasal 33 ayat (2) 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri

Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera

Timur dan Tapanuli) yang mula-mula dikepalai R.Sukarno (merangkap

Kepala di Aceh), tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah

BPU PLN berdiri dengan SK Menteri PUT No.16/1/20 tanggal Mei 1961,

maka organisasi kelistrikan dirubah. Sumatera Utara, Aceh, Sumatera

Barat dan Riau menjadi PLN Eksploitasi I.

Tahun 1965, BPU PLN dibubarkan dengan Peraturan Menteri PUT

No.9/PRT/64 dan dengan Peraturan Menteri No.1/PRT/65 ditetapkan

pembagian daerah kerja PLN menjadi 15 Kesatuan Daerah Eksploitasi I.

Sumatera Utara tetap menjadi Eksploitasi I, maka dengan Keputusan

Eksploitasi I dibagi menjadi 4 cabang dan 1 sektor, yaitu Cabang Medan,

Binjai, Sibolga, P Siantar (berkedudukan di Tebing Tinggi). PP No.18

tahun 19972 mempertegas kedudukan PLN sebagai perusahaan umum

Listrik Negara dengan hak, wewenang dan tanggung jawab

membangkitkan, menyalurkan dan mendistribisikan tenaga listrik

keseluruh Wilayah Negara RI.

Dalam SK Menteri tersebut PLN Eksploitasi I Sumatera Utara diubah

menjadi PLN Elsploitasi II Sumatera Utara. Kemudian menyusul

Peraturan Menteri PUTL No. 013/PRT/75 yang merubah PLN Eksploitasi

menjadi PLM Wilayah. PLN Eksploitasi II menjadi PLN Wilayah II

Sumatera Utara. Sesuai Keputusan Menteri Pertambangan dan energi No.

4564.K/702/M.PE/1993, Tanggal 17 Desember 1993 telah dibentuk Tim

Pengalihan Bentuk Perusahaan Umum Listrik Negara menjadi PT PLN

(Persero) Listrik Negara.

2. Dari Eksploitasi I menjadi Elsploitasi II

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera

Utara tersebut, maka dengan keputusan Direksi PLN No. Kpts

009/DIRPLN/66 tanggal 14 April 1996,PLN Eksploitasi I dibagi menjadi

4 cabang dan satu sektor, yaitu :

a. Cabang Medan

b. Cabang Binjai

c. Cabang Sibolga

Peraturan Perundang-undangan PP No.18 tahun 1972 mempertegas

kedudukan PLN sebagai Perusahaan Umum Listrik Negara dengan hak,

wewenang dan tanggung jawab membangkitkan, menyalurkan dan

mendistribisikan tenaga listrik keseluruh Wilayah Negara RI. Dalam SK

Menteri tersebut PLN Eksploitasi I Sumatera Utara diubah menjadi PLN

Eksploitasi I Sumatera Utara.

3. Dari Eksploitasi II menjadi Elsploitasi II

Kemudian menyusul peraturan Menteri Perusahaan Umum Tenaga

Listrik (PUTL) No. 013/PRT/75 yang merubah PLN Eksploitasi menjadi

PLN Wilayah. PLN Eksploitasi II menjadi PLN Wilayah II Sumatera

Utara.

4. Dari PERUM Menjadi PERSERO

Dengan keluarnya Peraturan Pemerintah No. 231/1994 tanggal 16 Juni

1994 maka ditetapkan status PLN sebagai Persero. Adapun yang

membelakangi perubahan status tersebut adalah untuk mengantisipasi

kebutuhan listrik yang terus meningkat dewasa ini. Dimana pada abad 21

nanti, PLN tidak dapat tidak, harus mampu menghadapi tantanganyang

ada. PLN harus mampu menggunakan tolak ukur internasional , dan harus

mampu berswada tinggi, dengan manajemen yang berani transparan,

terbuka, disentralisasi, profit centre dan cost centre.

Untuk mencapai tujuan PLN meningkatkan kesejahteraan masyarakat

dan mendorong perkembangan industri pada PJPT II yang

harmonis dengan instansi dan lembaga yang terkait, perlu dibina dan

ditingkatkan terus.

5. Pemisahan PT PLN (Persero) Wilayah II dan PT PLN (Persero) Pembangkitan dan Penyaluran Sumatera Bagian Utara

Perkembangan kelistrikan di Sumatera Utara terus mengalami

pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai dengan

semakin bertanbahnya jumlah pelanggan, perkembangan fasilitas

kelistrikan, kemampuan pasokan listrik dan ndikasi-indikasi pertumbuhan

lainnya. Untuk mengantisipasi pertumbuhan dan perkembangan kelistrikan

Sumatera Utara di masa-masa mendatang serta sebagai upaya untuk

meningkatkan kualitas palayanan jasa kelistrikan.

Maka berdasarkan syarat keputusan Nomor. 078.K/023.DIR/1996

Tanggal 9 Agustus 1996 ibentuk organisasi beru dibidang jasa pelayanan

kelistrikan yaitu PY PLN Persero) Penbangkitan dan Penyaluran Sumatera

Bagian Utara.Dengan pembentukan organisasi baru PLN Pembangkitan

dan Penyaluran Sumatera Bagian Utara yang terpisah dari PLN Wilayah

II, maka fungsi-fungsi Penbangkitan dan Penyaluran yang sebelumnya

dikelola PLN Wilayah II berpindah tanggungjawab pengelolaannya ke

PLN Pembangkitan dan Penyaluran Sumbagut. Sementara itu PLN

Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

B. Struktur Organisasi dan Personalia

Setiap perusahaan baik perusahaan pemerintah maupun swasta

mempunyai struktur organisasi, karena perusahaan juga merupakan

terorganisasi, yang dilaksanakan oleh sejumlah orang untuk mencapai

tujuan bersama.

Dalam struktur organisasi ditetapkan tugas- tugas, wewenang dan

tanggung jawab setiap orang dalam mencapai tujuan yang telah ditetapkan

serta bagaimana hubungan satu dengan yang lain.

Dalam menjalankan tugas-tugasnya, PT.PLN memiliki struktur

organisasi yang tertata menurut fungsi dan golongannya. Tujuan adanya

struktur organisasi adalah untuk pencapaian kerja/ pendelegasian dalam

organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas

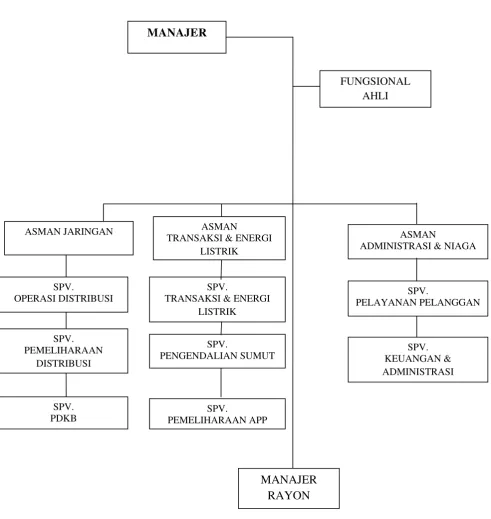

GAMBAR 2.1

STRUKTUR ORGANISASI

PT PLN (PERSERO) CABANG MEDAN

Sumber : PT PLN (Persero) Cabang Medan MANAJER

FUNGSIONAL AHLI

ASMAN JARINGAN ASMAN

ADMINISTRASI & NIAGA

PENGENDALIAN SUMUT KEUANGAN & SPV.

C. JOB DESCRIPTION

Uraian job description dan tugas pokok pada PT.PLN (Persero)

Cabang Medan,yaitu :

1. Manajer Cabang

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi

seluruh sumber daya secara efisien, efektif dan sinergis.Pengelolaan

perusahaan pembangkit, pendistribusian dan penjualan tenaga listrik dalam

jumlah dan mutu yang memadai secara efisien, meningkatkan mutu dan

keandalan serta pelayanan pelanggan, dan memastikan terlaksananya

Good Corporate Governance (GCG) di PT.PLN (Persero) Cabang Medan.

Rincian tugas pokok sebagai berikut :

a. Melakukan kegiatan pengusahaan pembangkit (skala kecil) secara

efisien, hemat energi, handal dan ramah lingkungan.

b. Mengusulkan Rencana Kerja dan Anggaran Perusahaan (RKAP)

Wilayah Sumatera Utara.

c. Memastikan program Rencana Kerja dan Anggaran Perusahaan

(RKAP) Wilayah Sumatera Utara, dilaksanakan sesuai penetapan

direksi.

2. Fungsional Ahli

Bertanggung jawab atas evaluasi pencapaian target kinerja dan

memberikan masukan pada manajemen untuk meningkatkan hasil

kinerja.

Rincian tugas pokok sebagai berikut :

b. Merancang langkah-langkah strategis untuk mencapai target kerja.

c. Mengawasi baca meter.

d. Mengawasi penjualan rekening.

3. Asman Jaringan

Bertanggung jawab atas rencana dan pelaksanaan Operasi dan

Pemeliharaan Jaringan Distribusi, Pekerjaan Dalam Keadaan Bertegangan

(PDKB) dan Pembangkitan Tenaga Listrik Mikro Hidro (PLTMH) untuk

menjamin mutu dan keandalan jaringan distribusi. Hasil/Output

pendistribusian energi listrik yang kontiniu dan andal.

Rincian tugas pokok sebagai berikut :

a. Menyusun program rencana kerja (PRK) untuk kegiatan Operasi dan

Pemeliharaan Jaringan Distribusi.

b. Melakukan monitoring dan evaluasi pelaksanaan Operasi dan

Pemeliharaan Jaringan Distribusi, PDKB, serta PLTMH.

c. Melakukan monitoring dan evaluasi pelaksanaan anggaran Operasi

dan Pemeliharaan Jaringan Distribusi.

d. Melakukan analisa dan evaluasi kinerja operasi dan pemeliharaan

jaringan distribusi termasuk PDKB.

e. Melakukan monitoring dan evaluasi kinerja proteksi distribusi dan

pelayanan teknik.

f. Melakukan verifikas dan validasi asset distribusi secara periodik.

g. Mengkoordinasikan penyusunan dan mengendalikan pelaksanaan SOP

h. Melakukan koordinasi dalam rangka operasi dan pemeliharaan

Jaringan Distribusi dengan Rayon/instansi terkait termasuk PFK.

i. Menyusun pola operasi dan pemeliharaan jaringan distribusi yang

efisien.

4. Asman Transaksi dan Energi Listrik

Bertanggung jawab dalam kegiatan transaksi energi pelanggan dan

Area/Rayon/Unit terkait, pengendalian susut dan pemeliharaan meter

transaksi untuk memenuhi standar operasional yang berlaku.Hasil/Output

laporan transaksi energi listrik, susut, dan pemeliharaan meter transaksi.

Rincian tugas pokok sebagai berikut :

a. Mengkoordinasikan dan mengevaluasi Pelaksanaan manajemen

billing.

b. Mengkoordinasikan dengan AP2T (Aplikasi Pelayanan Pelanggan

Terpusat) terkait dengan proses billing.

c. Menyusun biaya operasi dan investasi serta data pendukung RKAP.

d. Memonitoring dan mengendalikan realisasi penggunaan anggaran

SKKI/SKKO.

e. Mengkoordinasikan kegiatan operasional di bagian transaksi energi.

f. Mengevaluasi dan mengendalikan susut, PJU, P2TL, AMR,

pemeliharaan APP, pemeliharaan meter transaksi dan hasil ukur meter

transaksi.

g. Menyusun rencana program pemeliharaan meter transaksi.

h. Melaksanakan settlemen antar unit pelaksana dan P3B dalam

i. Mengkoordinasikan dan mengevaluasi pemasangan dan pemeliharaan

AMR.

j. Merencanakan dan mengevaluasi pekerjaan pemeliharaan APP dan

hasil penerapan metrologi secara berkala.

k. Memonitoring dan mengevaluasi manajemen APP.

l. Mengkoordinasikan kegiatan Wiring dan Setting APP.

m. Mengkoordinasikan dengan bagian dan instansi yang berwenang

untuk kegiatan P2TL.

5. Asman Administrasi dan Niaga

Bertanggung jawab atas kelancaran pengelolaan dan pengendalian

kegiatan bidang administrasi dan keuangan yang meliputi sumber daya

manusia, kesekretariatan, anggaran, keuangan dan akuntansi untuk

mendukung laporan keuangan yang akurat dan tepat waktu serta mencapai

target kinerja sesuai tujuan perusahaan.

Rincian tugas pokok sebagai berikut :

a. Mengelola peningkatan Intergritas Layanan Publik (ILP).

b. Mengkoordinasikan dan mengevaluasi pengelolaan Tenaga kerja.

c. Mengkoordinasikan pengelolaan kegiatan administrasi umum, SDM

dan pelanggan.

d. Memonitor data pelanggan.

e. Memverifikasi dan validasi terhadap kelengkapan transaksi

pembayaran.

g. Mengkoordinir dan mengelola Anggaran Investasi, Anggaran Operasi

dan Cash Budget.

h. Mengevaluasi kontrak perjanjian dengan Pihak ketiga.

i. Menyusun kebutuhan rencana diklat dan evaluasi hasil diklat.

j. Melakukan monitoring operasional kendaraan dinas, fasilitas kantor

dan pemeliharaan Gedung.

k. Mengkoordinasikan proses pelanggaran disiplin pegawai.

l. Mengevaluasi fasilitas / sarana kerja, permintaan perlengkapan K3/

APK, tunjangan kecelakaan kerja dan permohonan SPPD.

m. Memonitor realisasi anggaran.

6. Sub. Bagian Spv. Operasi Distribusi

Bertanggung jawab dalam merencanakan dan melaksanakan

pengoperasian jaringan distribusi sesuai SOP untuk menjamin keandalan,

keamanan, mutu dan efisiensi penyaluran tenaga listrik.

Rincian tugas pokok sebagai berikut :

a. Menyusun Program Rencana Kerja (PRK) Operasi.

b. Merencanakan dan melaksanakan kegiatan Operasi Jaringan Distribusi

sesuai SOP.

c. Melaksanakan pemutakhiran data asset distribusi secara berkala.

d. Melakukan pengendalian pengoperasian jaringan distribusi.

e. Mengendalikan dan monitoring pelaksanaan operasional pelayanan

teknik.

f. Mengkoordinasikan dengan Area, Rayon dan Instansi terkait dalam

g. Mengevaluasi kinerja operasi.

7. Sub. Bagian Spv. Pemeliharaan Distribusi

Bertanggung jawab dalam merencanakan dan melaksanakan

pemeliharaan jaringan distribusi untuk meningkatkan keandalan,

keamanan, mutu dan efisiensi jaringan distribusi.

Rincian tugas pokok sebagai berikut :

a. Merencanakan penyusunan Program Rencana Kerja (PRK).

b. Melaksanakan dan mengevaluasi kegiatan pemeliharaan jaringan

distribusi sesuai SOP dan anggaran yang ditetapkan.

c. Merencanakan kebutuhan meterial operasi dan pemeliharaan untuk

meningkatkan keandalan dan keamanan jaringan distribusi termasuk

PRK.

d. Melaksanakan koordinasi dengan rayon dan bagian terkait dalam

pelaksanaan pekerjaan pemeliharaan jaringan distribusi.

e. Menyiapkan peralatan kerja untuk operasi dan pemeliharan jaringan

distribusi.

8. Sub. Bagian Spv. PDKB

Bertanggung jawab dalam mengelola pekerjaan PDKB untuk

meningkatkan keandalan, keamanan, mutu dan efisiensi jaringan

distribusi.

Rincian tugas pokok sebagai berikut :

a. Merencanakan, melaksanakan dan mengevaluasi pekerjaan PDKB.

c. Mengusulkan Surat Perintah Pekerjaan Dalam Keadaan Bertegangan

(SP2B) dan Surat Penunjukan Pengawas Pekerjaan Dalam Keadaan

Bertegangan (SP3B) kepada Kepala Operasi.

d. Melaksanakan inventarisasi dan mengusulkan peremajaan peralatan

PDKB.

e. Memonitor masa berlaku dan mengusulkan sertifikat kompetensi/

brevet personil PDKB.

f. Mengusulkan revisi SOP atau mengajukan SOP baru ke komisi

PDKB.

g. Melaporkan penyelesaian pekerjaan kepada kepala Operasi.

9. Sub. Bagian Spv. Transaksi dan Energi

Bertanggung jawab atas kegiatan pemeliharaan meter transaksi untuk

akurasi pengukuran pemakaian energi listrik.

Rincian tugas pokok sebagai berikut :

a. Memonitor program pemeliharaan meter transaksi yang disebabkan

oleh meter rusak, buram, macet dan tua.

b. Memonitor pelaksanaan pemasangan dan pemeliharaan AMR.

c. Merencanakan kebutuhan Kwh meter untuk pemeliharaan.

d. Memonitor pelaksanaan hasil penerapan metrologi secara berkala.

e. Menyiapkan data pendukung RKAP untuk kebutuhan pemeliharaan

meter transaksi.

f. Memonitor pekerjaan pemeliharaan dan tera ulang APP serta Meter

g. Melaksanakan pengujian alat ukur, pembatas dan kelengkapannya

untuk material baru atau bekas andal.

h. Memastikan hasil sampling penerapan APP-baru hasil Metrologi dan

rekondisi pihak ketiga.

i. Memonitor manajemen segel APP.

10. Sub Bagian Spv. Pengendalian Sumut

Bertanggung jawab atas kegiatan pengendalian susut jaringan,

menertibkan PJU / reklame liar dan pelaksanaan P2TL.

Rincian tugas pokok sebagai berikut :

a. Memonitor pelaksanaan penekanan susut dan berkoordinasi dengan

bagian atau rayon terkait.

b. Memetakan dan melaporkan perkembangan susut Area dan Rayon

secara berkala.

c. Melakukan updating data PJU secara berkala.

d. Melakukan koordinasi dan pengawasan hasil P2TL yang telah

dilakukan dengan bagian atau Rayon terkait.

e. Melakukan evaluasi kinerja pihak ketiga berdasarkan SLA.

f. Membuat target operasi serta memonitor pelaksanaan P2TL secara

rutin.

g. Memastikan kelengkapan P2TL sesuai aturan.

h. Melaksanakan komunikasi dengan bagian terkait dan Instansi

berwenang untuk pelaksanaan P2TL.

11.Sub. Bagian Spv. Pemeliharaan APP

Bertanggung jawab atas kegiatan pengendalian dan keakuratan APP.

Rincian tugas pokok sebagai berikut :

a. Memastikan antara data pelanggan dan APP terpasang.

b. Membuat laporan hasil berita acara pemeriksaan.

c. Berkoodinasi dengan bagian terkait tentang kelainan APP.

d. Memvalidasi data kelainan APP.

e. Memeriksa pemakaian energi listrik pelanggan prabayar secara

berkala.

f. Memeriksa dan mengecek pemakaian energi listrik pelanggan

prabayar secara berkala.

12. Sub. Bagian Spv. Pelayanan Pelanggan

Bertanggung jawab atas terlaksananya kegiatan fungsi Pelayanan

pelanggan, administrasi pelanggan, dan pengelolaan pendapatan untuk

meningkatkan kepuasan pelanggan dan pengamanan pendapatan.

Rincian tugas pokok sebagai berikut :

a. Melaksanakan dan mensupervisi fungsi Pelayanan Pelanggan sesuai

proses bisnis.

b. Melaksanakan kunjungan pelanggan potensial (TM/TT).

c. Menyiapkan rencana Tingkat Mutu Pelayanan secara periodik dan

d. Menindak lanjuti pencapaian TMP.

e. Melaksanakan kegiatan Riset Pasar dan Menyusun Data Potensi

Pasar (Captive Power).

g. Melaksanakan supervisi untuk penyempurnaan layanan PB/PD di

Rayon.

h. Memastikan proses PB / PD dan SPJBTL pelanggan Potensial sesuai

kewenangannya.

i. Memonitor Penerbitan SIP / SPJBTL.

j. Memonitor Mutasi Data Induk Langganan dan memelihara Arsip

Induk Langganan.

k. Memonitor Laporan penagihan lain-lain (multi guna, P2TL, BP).

l. Memonitor dan mensupervisi pengendalian piutang pelanggan.

m. Memonitor proses pemutusan sementara, bongkar rampung, piutang

ragu-ragu dan usulan penghapusan piutang.

13. Sub. Bagian Spv. Keuangan Dan Admnistrasi

Bertanggung jawab atas proses administrasi SDM, kegiatan

kesekretariatan, proses Akuntansi dan Keuangan untuk menjamin

terpenuhinya tertib administrasi yang sesuai dengan ketentuan yang

berlaku.

Rincian tugas pokok sebagai berikut :

a. Melaksanakan pengelolaan Tenaga Kerja.

b. Melaksanakan pengelolaan K3.

c. Melaksanakan investigasi kejadian kecelakaan kerja, kebakaran,

kebanjiran dan musibah lain terkait dengan K3.

d. Melaksanakan pengelolaan sarana kerja dan administrasi

perkantoran.

f. Melaksanakan fungsi bagian keuangan.

g. Menyiapkan data pendukung RKAP untuk bagian Keuangan dan

Administrasi.

h. Melaksanakan rekonsiliasi data dengan fungsi terkait atas

pendapatan, bank, Hutang-Piutang, Persekot Dinas dan

PUMP-KPR/BPRP.

i. Menyiapkan rincian biaya di Rayon untuk rencana alokasi dana

operasional.

Rayon Belawan : JL.Medan-Belawan km 20,5 Telp (061) 6940847 KANTOR PLN TERDEKAT

Rayon Labuhan : JL.Medan-Belawan Telp (061) 6857934

Rayon Medan Timur : JL.Pasar III No.54 Krakatau Telp (061) 6618120

Rayon Medan Kota : JL.Listrik No.8 Medan Telp (061) 4144205

Rayon Medan Selatan : JL.Sakti Lubis No.20 Medan Telp (061) 7861911

Rayon Medan Baru : JL.Sei Batu Gingging No.9 Telp (061) 8213885

Rayon Johor : JL.Karya Wisata Telp (061) 7871778

Rayon Helvetia : JL.Kemuning Raya Helvetia Telp (061) 8453039

Rayon Sunggal : JL.Bunga Raya Sunggal Telp (061) 8456064

Visi PT.PLN (Persero) Cabang Medan

Visi perusahaan adalah : “Diakui sebagai perusahaan kelas dunia yang

bertumbuh kembang, unggul dan terpercaya dengan bertumpu pada potensi

Misi PT.PLN (Persero) Cabang Medan

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait,

berorientasi pada kepuasan pelanggan, anggota perusahaan dan

pemegang saham.

2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

Motto PT.PLN (Persero) Cabang Medan

Motto perusahaan adalah : “Listrik untuk kehidupan yang lebih baik

(Electricity for a Better Life)”.

D. Kinerja Usaha Terkini

Kinerja usaha yang dilakukan pada PT.PLN (Persero) Cabang Medan

adalah sebagai berikut :

1. Pelanggan.

2. Produk dan layanan.

3. Proses bisnis internal.

4. Sumber Daya Manusia (SDM).

5. Keuangan dan pasar.

BAB III PEMBAHASAN

A. Pengertian Laporan Keuangan

Setiap perusahaan yang telah menerapkan manajemen pengelolaan

perusahaan menuangkan hasil kegiatan yang telah dilaksanakan dalam bentuk

laporan. Diantara laporan yang dibuat adalah laporan keuangan yang berisi

informasi keuangan perusahaan yang memungkinkan manajer untuk

menelaah kinerja dari perusahaan tersebut.

Laporan Keuangan adalah laporan pertanggungjawaban menajer atau

pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan

kepanya kepada pihak-pihak yang berkepentingan (stakeholder) terhadap

perusahaan, yaitu pemilik perusahaan (pemegang saham), pemerintah

(instansi pajak), kreditor (Bank atau Lembaga Keuangan), maupun pihak

yang berkepingan lainnya.

Dalam pengertian yang sederhana, laporan keuangan adalah laporan yang

menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam periode

tertentu, laporan keuangan menggambarkan pos-pos keuangan perusahaan

yang diperoleh dalam suatu periode.

1. Tujuan Laporan Keuangan

Secara umum laporan keuangan bertujuan untuk memberikan informasi

tertentu. Menurut Kasmir (2008 : 11) terdapat 8 tujuan pembuatan atau

penyusunan laporan keuangan, yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini.

2. Memberikan infromasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi

terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

2. Sifat Laporan Keuangan

Menurut Kasmir (2008 : 12) laporan keuangan memiliki dua sifat yaitu :

1) Bersifat historis, artinya bahwa laporan keuangan dibuat dan disusun

dari data masa lalu atau masa yang sudah lewat dari masa sekarang.

2) Bersifat menyeluruh, artinya laporan keuangan disusun sesuai dengan

3. Keterbatasan Laporan Keuangan

Menurut Kasmir (2008 : 16) ada 5 keterbatasan laporan keuangan yang

dimiliki perusahaan yaitu :

1) Pembuatan laporan keuangan disusun berdasarkan sejarah (historis),

dimana data yang diambil dari data masa lalu.

2) Laporan keuangan dibuat umum, artinya untuk semua orang, bukan

hanya untuk pihak tertentu saja.

3) Proses penyusunan tidak terlepas dari taksiran-taksiran dan

pertimbangan-pertimbangan tertentu.

4) Laporan keuangan bersibat konservatif dalam menghadapi situasi

ketidakpastian.

5) Laporan keuangan selalu berpegang teguh kepada sudut pandang

ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan

kepada sifat formalnya.

4. Pihak – Pihak yang Memerlukan Laporan Keuangan

Menurut Kasmir (2008 : 19) ada 5 pihak yang berkepentingan terhadap

laporan keuangan yang meliputi pemilik, manajemen, kreditor, pemerintah,

dan investor.

1) Pemilik

Kepentingan bagi para pemegang saham yang merupakan pemilik

perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah :

b. Untuk melihat perkembangan dan kemajuan perusahaan dalam

suatu periode.

c. Untuk menilai konerja manajemen atas target yang telah

ditetapkan.

2) Manajemen

Bagi pihak manajemen laporan keuangan yang dibuat merupakan

cermin kinerja mereka dalam suatu periode tertentu. Berikut ini nilai

penting lapporan keuangan bagi manajemen.

a. Dengan laporan keuangan yang dibuat, manajemen dapat menilai

dan mengevaluasi kinerja mereka dalam suatu periode apakah

telah mencapai target-target atau tujuan yang telah ditetapkan

atau tidak.

b. Manajemen juga akan melihat kemampuan mereka

mengoptimalkaan sumber daya yang dimiliki perusahaan yang

ada selama ini.

c. Laporan keuangan dapat digunakan untuk melihat kekuatan dan

kelemahan yang dimiliki perusahaan saat ini sehingga dapat

menjadi dasar pengambilan keputusan di masa yang akan datang.

d. Laporan keuangan dapat digunakan untuk mengambil keputusan

keuangan ke depan berdasarkan kekuatan dan kelemahan yang

dimiliki perusahaan, baik dalam hal perencanaan, pengawasan,

dan pengendalian ke depan sehingga target-target yang diinginkan

3) Kreditor

Kepentingan pihak kreditor terhadap laporan keuangan perusahaan

adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan

sebelumnya. Bagi pihak kreditor, prinsip kehati-hatian dalam

menyalurkan dana (pinjaman) kepada berbagai perusahaan sangan

diperlukan. Kepentingan pihak kreditor antara lain sebagai berikut.

a. Pihak kreditor tidak ingin usaha yang dibiayainya mengalami

kegagalan dalam hal pembayaran kembali pinjaman tersebut

(macet). Oleh karena itu, pihak kreditor, sebelum mengucurkan

kreditnya, terlebih dulu melihat kemampuan perusahaan untuk

membayarnya. Salah satu ukuran kemampuan perusahaan dilihat

dari laporan keuangan yang telah dibuat.

b. Pihak kreditor juga perlu memantau terhadap kredit yang sudah

berjalan untuk melihat kepatuhan perusahaan membayar

kewajibannya.

c. Pihak kreditor juga tidak ingin kredit atau pinjaman yang

diberikan justru menjadi beban nasabah dalam pengembaliannya

apabila ternyata kemampuan perusahaan di luar dari yang

diperkirakan.

4) Pemerintah

Arti penting laporan keuangan bagi pihak pemerintah adalah :

a. Untuk menilai kejujuran perusahaan dalam melaporkan seluruh

b. Untuk mengetahui kewajiban perusahaan terhadap negara dari

hasil laporan keuangan yang dilaporkan. Dari laporan ini akan

terlihat jumlah pajak yang harus dibayarkan kepada negara secara

jujur dan adil.

5) Investor

Bagi investor yang ingin menanamkan dananya dalam suatu usaha

sebelum memutuskan untuk membeli saham, perlu

mempertimbangkan banyak hal secara matang. Dasar pertimbangan

investor adalah dari laporan keuangan yang disajikan perusahaan yang

akan ditanamnya. Dalam hal ini investor akan melihat prospek yang

dimaksud adalah keuntungan yang akan diperolehnya (deviden) serta

perkembangan nila saham kedepan. Setelah itu, barulah investor dapat

mengambil keputusan untuk membeli saham suatu perusahaan atau

tidak.

5. Jenis Laporan Keuangan

Menurut Kasmir (2008 : 28) dalam praktiknya, secara umum ada 5

macam jenis laporan keuangan yang biasa disusun, yaitu neraca, laporan laba

rugi, laporan perubahan modal, laporan arus kas, laporan catatan atas laporan

keuangan.

1. Neraca

Neraca (balance sheet) merupakan laporan yang menunjukkan posisi

keuangan perusahaan pada tanggal tertentu. Artinya dari posisi

keuanagan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta)

2. Laporan Laba Rugi

Laporan laba rugi (income statement) merupakan laporan keuangan

yang menggambarkan hasil usaha perusahaan dalam suatu periode

tertentu. Di dalam laporan laba rugi ini tergambar jumlah pendapatan

dan sumber-sumber pendapatan yang diperoleh. Kemudian, juga

tergambar jumlah biaya dan jenis biaya yang dikeluarkan selama

periode tertentu. Dari jumlah pendapatan dan jumlah biaya ini terdapat

selisih yang disebut laba atau rugi.

3. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan

jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga

menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan

modal di perusahaan.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek

yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh

langsung atau tidak langsung terhadap kas. Laporan kas terdiri arus kas

masuk (cash in) dan arus kas keluar (cash out) selama periode tertentu.

Kas masuk terdiri dari uang yang masuk keperusahaan, seperti hasil

penjualan atau penerimaan lainnya, sedangkan kas keluar merupakan

sejumlah jumlah pengeluaran dan jenis-jenis pengeluarannya seperti

5. Laporan Cacatan atas Laporan Keuangan

Laporan cacatan atas laporan keuangan merupakan laporan yang

memberikan informas apabila ada laporan keuangan yang memerlukan

penjelasan tertentu. Artinya terkadang ada komponen atau nilai dalam

laporan keungan yang perlu diberi penjelasan terlebih dulu sehingga

jelas.

B. Analisis Laporan Keuangan

Menurut Wild, dalam Analisis Laporan Keuangan (2005,3)

mendefenisikan Analisis Laporan Keuangan sebagai berikut :

“Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis”

Menurut Bernstein (1983 : 3):

“Analisis laporan keuangan mencakup penerapan metode dan teknik analisis untuk laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam pengambilan keputusan”

Agar Laporan keuangan menjadi lebih berarti sehingga dapat dipahami

dan dimengerti oleh berbagai pihak, perlu dilakukan analisis laporan

keuangan. Bagi pihak pemilik dan manajemen tujuan utama analisis laporan

keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini.

Dengan mengetahui posisi keuangan, setelah dilakukan analisis laporan

keuangan secara mendalam, akan terlihat apakah perusahaan dapat mencapai

Hasil analisis laporan keuangan juga akan memberikan informasi

tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan

mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau

menutupi kelemahan tersebut. Kemudian kekuatan yang dimiliki perusahaan

harus dipertahankan atau bahkan ditingkatkan. Dengan adanya kelemahan

dan kekuatan yang dimiliki, akan tergambar kinerja manajemen selama ini.

Pada akhirnya bagi pihak pemilik dan manajemen, dengan mengetahui

posisi keuangan dapat merencanakan dan mengambil keputusan yang tepat

tentang apa yang harus dilakukan ke depan. Perencanaan ke depan dengan

cara menutupi kelemahan yang ada, mempertahankan posisi yang sudah

sesuai dengan yang diinginkan dan berupaya untuk meningkatkan lagi

kekuatan yang sudah diperolenya selama ini.

Analisis laporan keungan perlu dilakukan secara cermat dengan

menggunakan metode dan teknik analisis yang tepat sehingga hasil yang

diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau

rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai.

Kemudian, hasil perhitungan tersebut, dianalisis dan diinterpretasikan

sehingga diketahui posisi keuangan yang sesungguhnya. Kesemuanya ini

1. Tujuan dan Manfaat Analisis

Menurut Kasmir (2008 : 68) ada 6 tujuan dan manfaat bagi berbagai

pihak dengan adanya analisis laporan keuangan, yaitu :

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah

dicapai untuk beberapa periode.

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

d. Untuk mengetahui langkah-langkah perbaikan apa saja yang pelu

dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan

saat ini.

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

f. Dapat juga digunakan sebagai pembandingan dengan perusahaan

sejenis tentang hasil yang mereka capai.

C. Analisis Rasio Keuangan

Salah satu metode yang dapat dilakukan untuk menganalisa laporan

keuangan adalah analisis rasio. Analisis rasio adalah cara analisa dengan

menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif

yang ditujukkan dalam neraca maupun laba rugi. Pada dasarnya perhitungan

rasio-rasio keungan adalah untuk menilai kinerja keuangan perusahaan di

Menurut Irawati (2005 : 22) rasio keuangan merupakan teknik analisis

dalam bidang manajemen keuangan yang dimanfaatkan sebagai alat ukur

kondisi keuangan suatu perusahaan dalam periode tertentu , ataupun

hasil-hasil usaha dari suatau perusahaan pada satu periode tertentu dengan jalan

membandingkan dua buah variabel yang diambil dari laporan keuangan

perusahaan, baik daftar neraca maupun laba rugi.

1. Jenis-Jenis Rasio Keuangan

Menurut Rahardjo (2007 : 104) rasio keuangan perusahaan

diklasifikasikan menjadi lima kelompok, yaitu :

a. Rasio Likuiditas (liquidity ratios), yang menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek.

b. Rasio Solvabilitas (leverage atau solvency ratios), yang menunjukkan

kemampuan perusahaan untuk memenuhi seluruh kewajibannya baik

jangka pendek maupun jangka panjang.

c. Rasio Aktivitas (activity ratios), yang menunjukkan tingkat efektifitas

penggunaan aktiva atau kekayaan perusahaan.

d. Rasio Profitabilitas dan Rentabilitas (profitability ratios), yang

menunjukka tingkat imbalan atau perolehan (keuntungan) dibanding

penjualan atau aktiva.

e. Rasio Investasi (investment ratios), yang menunjukkan rasio investasi

2. Analisis Rasio Solvabilitas a. Pengertian Rasio Solvabilitas

Menurut Kasmir (2008 : 151) rasio solvabilitas atau leverage

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiaya dengan hutang. Artinya berapa besar beban utang yang

ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas

dikatakan bahwa rasio solvabilitas digunakan untuk mengukur

kemampuan perusahaan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan

(dilikuidasi).

b. Tujuan dan Manfaat Rasio Solvabillitas

Menurut Kasmir (2008 : 153) ada 8 tujuan perusahaan dengan

menggunakan rasio solvabillitas, yaitu :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada

pihak lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban

yang bersifat tetap (seperti angsuran pinjaman termasuk bunga)

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva

tetap dengan modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang.

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

6. Untuk menilai atau mengukur berapa bagian dari setiao rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih,

terdapat sekian kalinya modal sendiri yang dimiliki.

8. Tujuan lainnya.

Sementara itu, manfaat rasio solvabilitas menurut Kasmir (2008 : 154)

terdapat 8 manfaat, yaitu :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap

kewajiban kepada pihak lainnya.

2. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban

yang bersifat tetap ( seperti angsuran pinjaman termasuk bunga)

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya

aktiva tetap dengan modal.

4. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh

hutang.

5. Untuk menganalisis seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

6. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih

ada terdapat sekian kalinya modal sendiri.

c. Jenis Rasio Solvabilitas

Biasanya penggunaan rasio solvabilitas atau leverage disesuaikan

dengan tujuan perusahaan. Artinya perusahaan dapat menggunakan rasio

leverage secara keseluruhan atau sebagian dari masing-masing jenis rasio

solvabilitas yang ada. Penggunaan rasio secara keseluruhan, artinya

seluruh jenis rasio yang dimiliki perusahaan, sedangkan sebagian artinya

perusahaan hanya menggunakan beberapa jenis rasio yang dianggap perlu

untuk diketahui.

Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas antara lain :

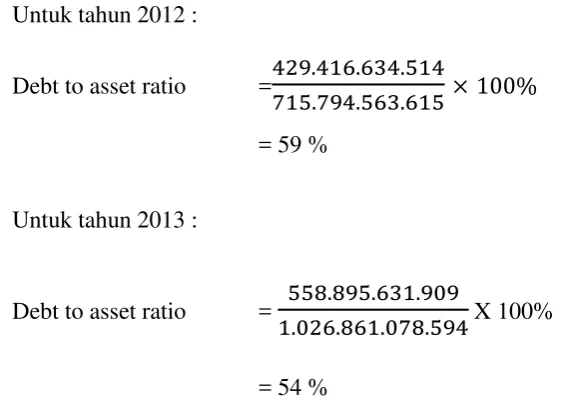

1. Debt to Asset Ratio (Debt Ratio)

Debt ratio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total hutang dengan total aktiva. Dengan kata

lain, seberapa besar aktiva perusahaan dibiayai oleh hutang atau

seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan

aktiva.

Rumus untuk mencari Debt Ratio dapat digunakan sebagai berikut :

Debt to asset ratio = ���������

����������x 100%

2. Debt to Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan

Rumus untuk mencari debt to equity ratio dapat digunakan

perbandingan antara total hutang dengan total ekuitas sebagai berikut :

Debt to equity ratio =�����ℎ����� (����)

������� (������) x 100%

3. Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan rasio antara hutang jangka

panjang dengan modal sendiri. Tujuannya adalah untuk mengukur

berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan

hutang jangka panjang dengan cara membandingkan antara hutang

jangka panjang dengan modal sendiri yang disediakan oleh

perusahaan.

Rumus untuk mencari long term debt to equity ratio adalah dengan

menggunakan perbandingan antara hutang jangka panjang dengan

modal sendiri, yaitu :

Long term debt to equity ratio = ������������

komponen laporan keuangan 2012 2013

Untuk tahun 2012 :

Debt to asset ratio =429.416.634.514

715.794.563.615 × 100% = 59 %

Untuk tahun 2013 :

Debt to asset ratio = 558.895.631.909

1.026.861.078.594 X 100%

= 54 %

Debt ratio tahun 2012 sebesar 59 % dan tahun 2013 sebesar 54 %. Hal

tersebut berarti setiap Rp. 100,- hutang dijamin oleh aktiva sebesar

Rp. 59,- untuk tahun 2012 dan Rp. 54,- untuk tahun 2013. Nilai debt

ratio mengalami penurunan sebesar 5 %. Penurunan ini terjadi karena

pada tahun 2013 mengalami peningkatan jumlah aktivanya. Namun

jika dibandingkan dengan rata-rata industri 35%, kondisi perusahaan

untuk tahun 2012 dan 2013 di nilai kurang baik. Artinya perusahaan

dibiayai dengan utang melebihi rata-rata industri.

2. Debt to Equity Ratio

Debt to equity ratio =�����ℎ����� (����)

������� (������) x 100%

Tabel 3.2

Komponen laporan keuangan

komponen laporan keuangan 2012 2013

Untuk tahun 2012 :

Debt to equity ratio = 429.416.634.514

2.312.390.332.359X 100 %

= 19 %

Untuk tahun 2013 :

Debt to equity ratio = 558.895.631.909

1.616.410.278.222X 100 %

= 35 %

Debt to equity ratio tahun 2012 sebesar 19 % dan tahun 2013 sebesar

35 % . nilai debt to equity ratio mengalami peningkatan sebesar 16 %.

Peningkatan nilai debt to equity ratio tersebut menunjukkan semakin

berat hutang perusahaan yang dijamin dengan modal yang dimiliki.

Hal ini disebabkan total hutang pada tahun 2012 sebesar Rp.

429.416.634.514 dan total ekuitas sebesar Rp. 2.312.390.332.359

artinya semakin kecil operasional perusahaan yang dibiayai dengan

pinjaman. Sedangkan pada tahun 2013 total hutang sebesar Rp.

558.895.631.909 dan total ekuitas sebesar Rp. 1.616.410.278.222

berarti pada tahun 2013 menunjukkan peningkatan jumlah total hutang

dan semakin kecil jumlah total ekuitasnya. Debt to equity ratio untuk

tahun yang dianalisis belum memenuhi syarat perusahaan jasa karena

debt to equity ratio yang baik yaitu 100% (1:1), sebaiknya perusahaan

menghindari hutang lancar yang berlebihan.

3. Long Term Debt to Equity Ratio (LTDtER)

Long term debt to equity ratio = ������������

Tabel 3.3

Komponen laporan keuangan

komponen laporan keuangan 2012 2013

Total utang jangka panjang 257.401.356.976 313.215.141.715 Total equity 2.312.390.332.359 1.616.410.278.222

Sumber : PT PLN (Persero) Cabang Medan

Untuk tahun 2012 :

LTDtER = 257.401.356.976

2.312.390.332.359X 100 %

= 11%

Untuk tahun 2013 :

LTDtER = 313.215.141.715

1.616.410.278.222X 100 %

= 19%

Dari perhitungan di atas dapat dilihat rasio jangka panjang pada tahun

2012 sebesar 11 % artinya, bahwa Rp. 100,00 pendanaan perusahaan,Rp.

11,00 dibiayai dengan hutang dan Rp. 89,00 di sediakan oleh pemegang

saham sedangkan pada tahun 2013 sebesar 19 % yang bararti setiap Rp.

100,00 pendanaan perusahaan, Rp. 19,00 dibiayai dengan utang dan Rp.

81,00 disediakan oleh pemegang saham. Jika dibandingkan tahun 2012

dengan tahun 2013 terjadi peningkatan rasio sebesar 8 %. Hal ini terjadi

karena pada tahun 2013 mengalami peningkatan jumlah utang jangka

berpengaruh bagi perusahaan sehingga perusahan mengalami kesulitan

dalam memenuhi kewajiban jangka panjangnya.

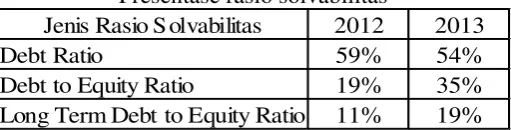

E. Persentase Rasio Solvabilitas

Dari pengolahan data di atas Rasio Solvabilitas dapat di persentasekan

sebagai berikut :

Tabel 3.4

Presentase rasio solvabilitas

Jenis Rasio S olvabilitas 2012 2013

Debt Ratio 59% 54%

Debt to Equity Ratio 19% 35%

Long Term Debt to Equity Ratio 11% 19%

1. Debt ratio tahun 2012 sebesar 59 % dan tahun 2013 sebesar 54 %. Hal

tersebut berarti setiap Rp. 100,- hutang dijamin oleh aktiva sebesar

Rp. 59,- untuk tahun 2012 dan Rp. 54,- untuk tahun 2013. Nilai debt

ratio mengalami penurunan sebesar 5 %. Jika dibandingkan dengan

rata-rata industri 35%, kondisi perusahaan untuk tahun 2012 dan 2013

di nilai kurang baik. Artinya perusahaan dibiayai dengan utang

melebihi rata-rata industri.

2. Debt to Equity Ratio tahun 2012 sebesar 19 % dan tahun 2013 sebesar

35 % . nilai debt to equity ratio mengalami peningkatan sebesar 16 %.

Peningkatan nilai debt to equity ratio tersebut menunjukkan semakin

berat hutang perusahaan yang dijamin dengan modal yang dimiliki.

Hal ini disebabkan total hutang pada tahun 2012 sebesar Rp.

429.416.634.514 dan total ekuitas sebesar Rp. 2.312.390.332.359

pinjaman. Sedangkan pada tahun 2013 total hutang sebesar Rp.

558.895.631.909 dan total ekuitas sebesar Rp. 1.616.410.278.222

berarti pada tahun 2013 menunjukkan peningkatan jumlah total hutang

dan semakin kecil jumlah total ekuitasnya. Debt to equity ratio untuk

tahun yang dianalisis belum memenuhi syarat perusahaan jasa karena

debt to equity ratio yang baik yaitu 100% (1:1), sebaiknya perusahaan

menghindari hutang lancar yang berlebihan.

3. Dapat dilihat rasio jangka panjang pada tahun 2012 sebesar 11 %

artinya, bahwa Rp. 100,00 pendanaan perusahaan,Rp. 11,00 dibiayai

dengan hutang dan Rp. 89,00 di sediakan oleh pemegang saham

sedangkan pada tahun 2013 sebesar 19 % yang bararti setiap Rp.

100,00 pendanaan perusahaan, Rp. 19,00 dibiayai dengan utang dan

Rp. 81,00 disediakan oleh pemegang saham. Jika dibandingkan tahun

2012 dengan tahun 2013 terjadi peningkatan rasio sebesar 8 %. Hal ini

terjadi karena pada tahun 2013 mengalami peningkatan jumlah utang

jangka panjangnya sebesar Rp. 313.215.141.715 peningkatan rasio ini

berpengaruh bagi perusahaan sehingga perusahan mengalami

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan pembahasan dan analisis serta evaluasi yang telah di

uraikan pada bab sebelumnya, maka ditarik kesimpulan sebagai berikut.

1. Di lihat dari Debt Ratio PT PLN pada tahun 2012 ke tahun 2013, Nilai

debt ratio mengalami penurunan sebesar 5 %. Penurunan ini terjadi

karena pada tahun 2013 mengalami peningkatan jumlah aktiva.

Namun jika dibandingkan dengan rata-rata industri 35%, kondisi

perusahaan untuk tahun 2012 dan 2013 di nilai kurang baik. Artinya

perusahaan dibiayai dengan utang melebihi rata-rata industri.

2. Debt to equity ratio pada tahun 2012 ke tahun 2013, perusahaan ini

mengalami kenaikan nilai debt to equity ratio sebesar 16%.

Peningkatan nilai ini menunjukkan semakin berat hutang perusahaan

yang dijamin dengan modal yang dimiliki. Hal ini disebabkan total

hutang pada tahun 2012 sebesar Rp. 429.416.634.514 dan total ekuitas

sebesar Rp. 2.312.390.332.359 artinya semakin kecil operasional

perusahaan yang dibiayai dengan pinjaman. Sedangkan pada tahun

2013 total hutang sebesar Rp. 558.895.631.909 dan total ekuitas

sebesar Rp. 1.616.410.278.222 berarti pada tahun 2013 menunjukkan

peningkatan jumlah total hutang dan semakin kecil jumlah total

ekuitasnya. Debt to equity ratio untuk tahun yang dianalisis belum

yaitu 100% (1:1), sebaiknya perusahaan menghindari hutang yang

berlebihan.

3. Long Term Debt to Equity Ratio padatahun 2012 dengan tahun 2013

terjadi peningkatan rasio sebesar 8 %. Hal ini terjadi karena pada

tahun 2013 mengalami peningkatan jumlah utang jangka panjangnya

sebesar Rp. 313.215.141.715 peningkatan rasio ini berpengaruh bagi

perusahaan sehingga perusahan mengalami kesulitan dalam memenuhi

kewajiban jangka panjangnya.

B. Saran

Saran yang di ajukan sehingga dapat menjadi masukan bagi PT

PLN(persero) Cabang Medan antara lain :

1. Terlihat bahwa nilai debt ratio berada di atas rata-rata industri kondisi

perusahaan untuk tahun 2012 dan 2013 di nilai kurang baik. Artinya

perusahaan dibiayai dengan utang melebih rata-rata industri.

Sebaiknya kinerja manajemen keuangan diperbaiki kembali agar

kemampuan perusahaan dalam memenuhi semua kewajibannya dapat

dicapai dengan baik.

2. Untuk nilai debt to equity ratio ini perusahaan mengalami kenaikan

hutang yang menunjukkan semakin berat hutang perusahaan yang

dijamin dengan modal yang dimiliki. Debt to equity ratio untuk tahun

yang dianalisis belum memenuhi syarat karena debt to equity yang

baik yaitu 100% (1:1), Sebaiknya perusahaan menghindari hutang

3. Untuk nilai long term debt to equity ini perusahaan mengalami

peningkatan hutang jangka panjangnya sebesar 8%. Hal ini terjadi

disebabkan pada tahun 2013 mengalami peningkatan jumlah hutang

jangka panjang. Sebaiknya perusahaan menghindari jumlah hutang

jangka panjang yang berlebihan. Agar perusahaan bisa memenuhi

DAFTAR PUSTAKA

Harahap, Syofyan Syafri, 2002, Analisis Kritis Terhadap Laporan Keuangan, Edisi 1, Cetakan 4, Raja Grafindo Persada, Jakarta.

Irawati Susan, 2005, Manajemen Keuangan, Pustaka, Bandung.

Kasmir, 2008, Analisis Laporan Keuangan, Raja Grafindo Persada, Jakarta.

Melyny, Hernyta Hema, 2007, Analisis Kinerja Keuangan Perusahaan PT. Aerowisata Catering, Fakultas Ekonomi, USU, Medan.

Munawir,s, 2007, Analisis Laporan Keuangan, Edisi keempat, Penerbit Liberty Yogyakarta, Yogyakarta.

Rahardjo, Budi, 2007, Keuangan dan Akuntansi, Edisi Pertama, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Syahrial, Dermawan dkk, 2013,Analisis Laporan Keuangan, Edisi 2, MitraWacana Media, Jakarta.