SKRIPSI

ANALISIS DU PONT SYSTEM DALAM MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN

INDUSTRI CONSUMER GOODS DI BEI

OLEH

Sri Fitri Yanti 090522064

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Analisis Du Pont System dalam Mengukur Kinerja Keuangan Pada Perusahaan Industri Consumer Goods di BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud adalah pengembangan dari judul-judul yang lalu dengan menambahkan variabel yang berbeda dan kalaupun ada ditemukan judul yang sama itu merupakan suatu ketidaksengajaan penulis.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 23 September 2013 Yang membuat pernyataan

ABSTRACT

DU PONT ANALYSIS SYSTEM IN MEASURING FINANCIAL PERFORMANCE OF THE COMPANY

CONSUMER GOODS INDUSTRY IN BEI

In general, the actions of investors when investing in the stock market by selecting securities that choose stocks that will be invested. To detect whether a stock is performing well or not, can use one of several techniques that comparisons between return and risk. Furnish a description of this phenomenon that every investor would look for stocks that have a good performance, so get a return or gains (capital gains) One technique to analyze the relationship between stock returns in the market can be done by analyzing the issuer's financial, index, and the ratio of one technique for determine whether the issuer's financial affect stock returns.

Type in this research is descriptive research statistics, the sample object is a consumer goods industry, using purposive sampling technique to sample as many as 11 companies, the observation period 2008-2011.

Research shows that the first hypothesis Du Pont system that proxy as ROA has no effect on total stock return partially, the second hypothesis that proxy system as Du Pont ROE effect on total stock return partially. And the third hypothesis Du Pont system that proxy as ROA and ROE have a significant effect on total stock returns simultaneously.

ABSTRAK

ANALISIS DU PONT SYSTEM DALAM MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN

INDUSTRI CONSUMER GOODS DI BEI

Pada umumnya tindakan investor ketika melakukan investasi di pasar modal dengan melakukan seleksi sekuritas yaitu memilih saham yang akan diinvestasikan. Untuk mendeteksi apakah suatu saham berkinerja baik atau tidak, dapat menggunakan beberapa teknik yaitu salah satunya perbandingan antara return dan resiko yang ada. Fenomena diatas mememberikan suatu gambaran bahwa setiap investor akan mencari saham yang memiliki kinerja yang baik, sehingga mendapatkan return atau keuntungan (capital gain) Salah satu teknik untuk menganalisis hubungan return saham di pasar dapat dilakukan dengan menganalisis keuangan emiten, indeks dan rasio salah satu teknik untuk mengetahui apakah keuangan emiten dapat mempengaruhi return saham.

Jenis pada penelitian ini adalah penelitian deskriptif statistik, objek sampel adalah perusahaan industri consumer goods, dengan menggunakan teknik

purposive sampling sehingga sampel penelitian sebanyak 11 emiten, pada periode pengamatan 2008 – 2011.

Hasil penelitian menunjukkan bahwa hipotesis pertama sistem Du Pont yang diproksikan sebagai ROA tidak berpengaruh terhadap total return saham secara parsial, pada hipotesis kedua sistem Du Pont yang diproksikan sebagai ROE berpengaruh terhadap total return saham secara parsial. Dan pada hipotesis ketiga sistem Du Pont yang diproksikan sebagai ROA dan ROE berpengaruh signifikan terhadap total return saham secara simultan.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT Yang Maha Mendengar lagi Maha Melihat dan atas segala limpahan rahmat, taufik, serta hidayah-Nya sehingga Penulis dapat menyelesaikan karya tulis yang berbent

Adapun Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara, dengan judul “Analisis Du Pont System dalam Mengukur Kinerja Keuangan Pada Perusahaan Industri Consumer Goods di BEI”.

Penulis menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan doa dari kedua orangtua yang telah membantu selama proses penyusunan skripsi ini, terutama kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA, Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. H. Syafruddin Ginting Sugihen, MAFIS, Ak, Selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Hotmal Ja’far, MM, Ak Selaku Seketaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si. Ak, Selaku Dosen Pembimbing yang telah banyak membantu dan memberikan bimbingan kepada penulis dalam proses penyusunan skripsi ini.

5. Ibu Dra. Salbiah, M.Si. Ak, Selaku Dosen Pembaca dan Penilai yang telah banyak memberikan masukan dan arahan demi kesempurnaan skripsi ini. Kepada suami tersayang (ahmad munawir siregar) dan adik-adik ku (lia,putra), yang selalu memberikan nasehat dan dukungan dalam penyelesaian skripsi ini. Dan teman-temanku(azura,meny,mita) yang selalu setia mendengar keluh-kesah Penulis dan mendukung agar skripsi ini diselesaikan secepatnya.

Akhir kata, Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi semua pihak yang berkepentingan, serta bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi. Terima kasih.

Medan, 23 September 2013

Penulis

Sri Fitri Yanti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Originalitas Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Landasan Teori ... 6

2.1.1 Analisis Keuangan (Financial Analysis) ... 6

2.1.2 Kinerja Keuangan ... 15

2.1.3 Return on Assets (ROA) ... 18

2.1.4 Return on Equity (ROE) ... 21

2.1.5 Return ... 25

2.2Tinjauan Penelitian Terdahulu ... 27

2.3Kerangka Konseptual ... 30

2.4Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4 Defenisi Operasional ... 35

3.5 Skala Pengukuran Variabel ... 36

3.6 Populasi dan Sampel ... 36

3.7 Jenis Data ... 38

3.8 Metode Pengumpulan Data ... 38

3.9 Teknik Analisis Data ... 39

3.9.1 Statistik Deskriptif ... 39

3.9.2 Uji Asumsi Klasik ... 40

3.9.2.1Uji Multikoloniearitas ... 40

3.9.2.2Uji Autokolerasi ... 41

3.9.2.3Uji Heterokedastisitas ... 42

3.9.2.4Uji Normalitas ... 43

3.9.3 Uji Hipotesis ... 44

4.1Deskriptif Data ... 49

4.1.1 Gambaran Umum BEI ... 49

4.1.2 Statistik Deskriptif ... 51

4.1.2.1Return on Assets (ROA) ... 52

4.1.2.2Return on Equity (ROE) ... 53

4.1.2.3Return ... 54

4.2Analisis Data ... 54

4.2.1 Uji Multikolonearitas ... 55

4.2.2 Uji Autokorelasi ... 56

4.2.3 Uji Heterokedastisitas ... 58

4.2.4 Uji Normalitas ... 58

4.3Hasil Analisis dan Pembahasan ... 59

4.3.1 Uji Hipotesis ... 60

4.3.2 Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN ... 66

5.1Kesimpulan ... 66

5.2Saran ... 67

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Total Return Saham Pada Perusahaan HMS ... 26

Tabel 2.2 Review Peneliti Terdahulu ... 29

Tabel 3.1 Jadwal Penelitian ... 34

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel ... 36

Tabel 3.3 Daftar Perusahaan Consumer Goods Industry yang Terdaftar di BEI Tahun 2008 – 2011 ... 37

Tabel 3.4 Tabel Keputusan Autokorelasi ... 42

Tabel 4.1 Statistik Deskriptif ... 52

Tabel 4.2 Pengujian Coeffecient Correlation ... 55

Tabel 4.3 Pengujian Tolerance dan VIF ... 56

Tabel 4.4 Pengujian Autokorelasi dengan Model Durbin – Watson ... 57

Tabel 4.5 Durbin – Watson Tingkat Sig 0.05 ... 57

Tabel 4.6 Pengujian One – Sample Kolmogorov – Smirnov Test ... 59

Tabel 4.7 Pengujian Koefesien Korelasi dan Determinasi ... 60

Tabel 4.8 Uji Signifikansi Parsial (Pengujian Statistik – t) ... 61

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Nilai ROA, ROE dan Return Tahunan ... 69

Lampiran 2 Statistik Deskriptif ... 70

Lampiran 3 Coeffecient Correlation ... 71

Lampiran 4 Pengujian Statistik – t, Tolerance dan VIF ... 71

Lampiran 5 Korelasi, Determinasi dan Durbin – Watson ... 71

Lampiran 6 Tabel Durbin – Watson tingkat Sig. 0.05 ... 72

Lampiran 7 Grafik Scatterplot ... 73

Lampiran 8 Grafik Histogram ... 73

Lampiran 9 Normal P – Plot ... 74

Lampiran 10 Pengujian Kolmogorov – Smirnov ... 74

ABSTRACT

DU PONT ANALYSIS SYSTEM IN MEASURING FINANCIAL PERFORMANCE OF THE COMPANY

CONSUMER GOODS INDUSTRY IN BEI

In general, the actions of investors when investing in the stock market by selecting securities that choose stocks that will be invested. To detect whether a stock is performing well or not, can use one of several techniques that comparisons between return and risk. Furnish a description of this phenomenon that every investor would look for stocks that have a good performance, so get a return or gains (capital gains) One technique to analyze the relationship between stock returns in the market can be done by analyzing the issuer's financial, index, and the ratio of one technique for determine whether the issuer's financial affect stock returns.

Type in this research is descriptive research statistics, the sample object is a consumer goods industry, using purposive sampling technique to sample as many as 11 companies, the observation period 2008-2011.

Research shows that the first hypothesis Du Pont system that proxy as ROA has no effect on total stock return partially, the second hypothesis that proxy system as Du Pont ROE effect on total stock return partially. And the third hypothesis Du Pont system that proxy as ROA and ROE have a significant effect on total stock returns simultaneously.

ABSTRAK

ANALISIS DU PONT SYSTEM DALAM MENGUKUR KINERJA KEUANGAN PADA PERUSAHAAN

INDUSTRI CONSUMER GOODS DI BEI

Pada umumnya tindakan investor ketika melakukan investasi di pasar modal dengan melakukan seleksi sekuritas yaitu memilih saham yang akan diinvestasikan. Untuk mendeteksi apakah suatu saham berkinerja baik atau tidak, dapat menggunakan beberapa teknik yaitu salah satunya perbandingan antara return dan resiko yang ada. Fenomena diatas mememberikan suatu gambaran bahwa setiap investor akan mencari saham yang memiliki kinerja yang baik, sehingga mendapatkan return atau keuntungan (capital gain) Salah satu teknik untuk menganalisis hubungan return saham di pasar dapat dilakukan dengan menganalisis keuangan emiten, indeks dan rasio salah satu teknik untuk mengetahui apakah keuangan emiten dapat mempengaruhi return saham.

Jenis pada penelitian ini adalah penelitian deskriptif statistik, objek sampel adalah perusahaan industri consumer goods, dengan menggunakan teknik

purposive sampling sehingga sampel penelitian sebanyak 11 emiten, pada periode pengamatan 2008 – 2011.

Hasil penelitian menunjukkan bahwa hipotesis pertama sistem Du Pont yang diproksikan sebagai ROA tidak berpengaruh terhadap total return saham secara parsial, pada hipotesis kedua sistem Du Pont yang diproksikan sebagai ROE berpengaruh terhadap total return saham secara parsial. Dan pada hipotesis ketiga sistem Du Pont yang diproksikan sebagai ROA dan ROE berpengaruh signifikan terhadap total return saham secara simultan.

BAB I PENDAHULUAN

1.1Latar Belakang

Pada umumnya pendirian perusahaan memiliki maksud dan tujuan yaitu mengoptimalkan laba agar dapat memberikan kesejahteraan pemegang saham

(shareholder) dimasa akan datang, untuk mencapai tujuan tersebut, pihak manajemen (agent) sebagai pengelola perusahaan harus dapat memilih alternatif – alternatif yang tersedia dalam pengambilan keputusan ekonomi yang terbaik untuk mencapai tujuan perusahaan.

Pemegang saham akan selalu melakukan analisis sebelum menanamkan investasinya kepada perusahaan, sebab pemegang saham harus memiliki keyakinan bahwa investasi yang ditanamkannya akan menjadi meningkat sehingga pemegang saham mendapatkan deviden yang mereka harapkan. Analisis pemegang saham ketika melakukan investasi pada perusahaan yaitu dengan menganalisis kinerja perusahaan, kinerja perusahaan dapat dilihat dari kinerja keuangan yang tercermin dalam laporan keuangan yang diterbitkan oleh perusahaan.

saham yang memiliki kinerja terbaik. Untuk mendeteksi apakah suatu saham berkinerja baik atau tidak, dapat menggunakan beberapa teknik yaitu salah satunya perbandingan antara return dan resiko yang ada.

Fenomena diatas mememberikan suatu gambaran bahwa setiap investor akan mencari saham yang memiliki kinerja yang baik, sehingga mendapatkan

return atau keuntungan dari pembelian saham emiten tersebut, dan emiten sebagai agent yang mengoperasikan perusahaan akan berupaya memaksimalkan nilai perusahaan, dengan tujuan nilai saham akan terus meningkat di pasar dan peningkatan saham dipasar secara otomatis akan meningkatkan publisitas permintaan dari waktu kewaktu, hukum permintaan menyatakan naiknya publisitas akan meningkatkan harga saham dan investor akan mendapatkan return

yang maksimal.

Salah satu teknik untuk menganalisis hubungan return saham di pasar dapat dilakukan dengan menganalisis keuangan emiten, indeks dan rasio salah satu teknik untuk mengetahui apakah keuangan emiten dapat mempengaruhi return

saham. Beberapa penelitian yang menganalisis tentang pengaruh rasio keuangan emiten terhadap return saham dapat dilihat dari argumentasi berikut ini.

Penelitian yang dilakukan Pribawanti (2007) yang berjudul analisis pengaruh rasio keuangan terhadap total return saham pada perusahaan industri manufatur yang membagikan deviden di BEJ, sampel pada penelitian sebanyak 30 perusahaan, hasil pada penelitian ini adalah QAI tidak signifikan berpengaruh terhadap total retrun saham secara parsial, NPM, ROA, DTA, DER dan EPS berpengaruh signifikan terhadap total retrun saham secara parsial. QAI, PM, ROA, DTA, DER dan EPS berpengaruh signifikan terhadap total retrun saham secara simultan.

Dari peneliti terdahulu dapat disipimpulkan bahwa untuk mengukur kinerja perusahaan dapat dilakukan dengan cara melakukan analisis keuangan perusahaan yaitu analisis ideks dan rasio, maka dari itu saya sebagai peneliti tertarik untuk melakukan penelitian dengan judul analisis sistem Du Pont dalam mengukur kinerja perusahaan pada perusaahan cumsumer goods di BEI pada tahun 2008 – 2011.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah pada penelitian ini yaitu :

1. Apakah ROA berpengaruh terhadap return saham pada perusahaan consumer goods di BEI pada tahun 2008 – 2011 secara parsial.

3. Apakah ROA dan ROE berpengaruh terhadap return saham pada perusahaan

consumer goods di BEI pada tahun 2008 – 2011 secara simultan.

1.3Tujuan Penelitian

Adapun tujuan pada penelitian ini adalah :

1. Menguji dan menganalisis ROA berpengaruh terhadap return saham pada perusahaan consumer goods di BEI pada tahun 2008 – 2011 secara parsial ? 2. Menguji dan menganalisis ROE berpengaruh terhadap return saham pada

perusahaan consumer goods di BEI pada tahun 2008 – 2011 secara parsial ? 3. Menguji dan menganalisis ROA dan ROE berpengaruh terhadap return saham

pada perusahaan consumer goods di BEI pada tahun 2008 – 2011 secara simultan ?

1.4Manfaat Penelitian

Manfaat penelitian sebagai berikut :

1. Hasil penelitian diharapkan memberikan gambaran tentang penerapan sistem

Du Pont dapat mengukur kinerja perusahaan pada perusahaan indutri

consumer goods yang terdaftar di BEI pada tahun 2008 – 2011.

3. Sebagai bahan informasi bagi manajer dan investor dalam pengambilan keputusan perencanaan keuangan perusahaan dan investasi dimasa akan datang.

BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Analisis Keuangan (Financial Analysis)

Sebahagian besar sistem akuntansi dirancang untuk menghasilkan informasi untuk pelaporan internal dan aksternal. Informasi eksternal sifatnya jauh lebih ringkas dibanding yang dilaporkan pada pemakai internal, sebab pelaporan keuangan ekternal diatur oleh lembaga yang dibentuk untuk membuat standar atau prinsip – prinsip yang dirancang untuk mendefenisikan secara seksama informasi apa yang harus diungkapkan oleh perusahaan kepada pihak eksternal.

Perusahaan berkewajiban untuk memberikan informasi keuangan kepada pemakai pihak eksternal, sebab laporan keuangan yang diterbitkan oleh perusahaan digunakan oleh pihak eksternal sebagai sumber utama informasi keuangan perusahaan. Pemakai dan kebutuhan informasi laporan keuangan pihak eksternal menurut Standar Akuntansi Keuangan (2004;2) yaitu :

1. Investor. Penanam modal beresiko dan penasehat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan investasi yang mereka lakukan . mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, manahan atau menjual investasi mereka. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

2. Karyawan, Karyawan dan kelompok – kelompok yang mewakilli mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

3. Pemberi Pinjaman. Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya. Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dari pada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan. Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

7. Masyarakat. Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestic. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitas.

Dari argumentasi diatas sangat jelas bahwa kegunaan diterbitkannya suatu laporan keuangan perusahaan karena suatu entitas perusahaan memiliki sifat ketergantungan dari pihak eksternal perusahaan, karena perusahaan harus memperoleh sumber – sumber daya yang dimiliki dari pihak ekternal, agar pihak ekternal berkeyakinan bahwa sumber daya yang dimilikinya dipergunakan secara maksimal, maka manajemen perusahaan berkewajiban menerbitkan laporan keuangan. Adapun tujuan dari diterbitkannya laporan keuangan adalah sebagai berikur

Standar Akuntansi Keuangan (2004;4) menjelaskan bahawa tujuan laporan keuangan sebagai berikut :

1. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebahagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mencakup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Dari tujuan diatas menjelaskan diterbitkannya laporan keuangan bertujuan sebagai alat pengukur kinerja perusahaan dan juga penyedia informasi bagi pemakai yaitu pihak eksternal. Adapun laporan keuangan sebagai penyedia informasi kepada pemakai bermakna yaitu keputusan yang diambil oleh pemakai laporan keuangan memerlukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas, dan waktu serta kepastian dari hasil tersebut. Kemampuan ini akhirnya menentukan, misalnya, kemampuan pembayaran kepada para karyawan dan para pemasok, kemampuan pembayaran bunga, pembayaran kembali pinjaman dan pembagian penghasilan kepada para pemilik. Para pemakai dapat mengevaluasi kemampuan perusahaan dan mengashilakn setara kas dengan lebih baik kalau mereka mendapat informasi yang difokuskan pada posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan.

Menurut Wild, Subramanyam dan Hasley (2005;16) bahwa analisis keuangan adalah suatu bentuk penggunaan laporan keuangan untuk menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan dimasa yang akan datang.

Sama halnya dengan argumentasi yang dikemukakan oleh Kasmir (2008) pengertian analisis laporan keuangan yaitu laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dari penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang sesungguhnya, kondisi keuangan yang dimaksud adalah diketahuinya berapa jumlah harta (kekayaan), kewajiban (utang) serta modal (ekuitas) dalam neraca yang dimiliki. Kemudian juga akan diketahui juga jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan selama periode tertentu. Dengan demikian, dapat diketahui bagaimana hasil usaha (laba atau rugi) yang diperoleh selama periode tertentu dari laporan laba rugi yang disajikan.

Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut. Kemudian kekuatan yang dimiliki perusahaan harus dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal selanjutnya ke depan. Dengan adanya kelemahan dan kekuata yang dimiliki akan tergambar kinerja manajemen selama ini.

Pada akhirnya bagi pihak pemilik dan manajemen, dengan mengetahui posisi keuangan dapat merencanakan dan mengambil keputusan yang tepat tentang apa yang harus dilakukan ke depan. Perencanaan ke depan dengan cara menutupi kelemahan yang ada, mempertahankan posisi yang sudah sesuai dengan yang diinginkan dan berupaya untuk meningkatkan lagi kekuatan yang sudah diperolehnya selama ini.

Argumentasi yang menjelaskan perbedaan analisis keuangan dari sudut pandang pihak manajemen dan investor dapat diterangkan pada kutipan sebagai berikut :

Menurut Samsul (2006;129) Analisis laporan keuangan dapat dilihat dari berbagai sudut kepentingan. Analisis untuk kepentingan pihak manajemen berbeda dengan analisis untuk kepentingan investor. Bahkan investor yang ingin melakukan inevestasi jangka panjang mempunyai tujuan analisis yang berbeda dengan investor yang ingin melakukan investasi jangka pendek. Walaupun sama – sama menggunakan analisis fundamental. Investor jangka panjang akan menganalisis kinerja manajemen dan kinerja perusahaan sedangkan investor jangka pendek akan menganalisis kinerja saham.

untuk pengembangan perusahaan. Sebahagian untuk pemegang saham, dan sebahagian lagi untuk kepentingan stakeholder, yaitu pihak yang ada kaitannya dengan kemajuan perusahaan seperti karyawan, pengurus, serta lingkungan di sekitar perusahaan. Laba per saham, nilai buku per saham, deviden tunai, return on equity dan return on assets merupakan bagian dari kinerja perusahaan. Kinerja perusahaan merupakan hasil akhir dari proses manajemen selama suatu periode ke periode lain. Sementara itu, rasio keuangan yang mencerminkan kinerja manajemen antara lain adalah rasio perputaran, rasio likuiditas, dan rasio solvabilitas.

Ketika pihak manajemen dan investor melakukan analisis keuangan pada laporan keuangan yang diterbitkan oleh perusahaan, pada umumnya analisis keuangan memiliki tujuan dan manfaat sebagai berikut :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal maupun hasil usaha yang telah di capai untuk beberapa periode.

2. Untuk mengetahui kelemahan – kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan – kekuatan yang dimiliki.

4. Untuk mengetahui langkah – langkah perbaikan apa saja yang perlu dilakukan kedepan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

Untuk melakukan analisis laporan keuangan diperlukan metode dan teknik dan teknik yang tepat. Tujuan penentuan metode dan teknik analisis yang tepat adalah agar laporan keuangan tersebut dapat memberikan hasil yang maksimal. Selain itu, para pengguna hasil analisis tersebut dapat dengan mudah dalam menginterprestasikannya.

Sebelum melakukan analisis laporan keuangan, diperlukan langkah – langkah atau prosedur ini diperlukan agar urutan proses analisis mudah untuk dilakukan. Adapun langkah atau prosedur yang dilakukan dalam analisis keuangan adalah :

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu periode maupun beberapa periode. 2. Melakukan pengukuran – pengukuran atau perhitungan – perhitungan

dengan rumus – rumus tertentu, sesuai dengan standar yang biasa dipergunakan secara cermat dan teliti, sehingga hasil yang diperoleh benar – benar tepat.

3. Melakukan perhitungan dengan memasukkan angka – angka yang ada dalam laporan keuangan secara cermat.

4. Memberikan interprestasikan terhadap hasil perhitungan dan pengukuran yang telah dibuat.

5. Membuat laporan tentang posisi keuangan perusahaan.

Dalam praktiknya, menurut Kasmir (2008:69), terdapat dua macam metode analisis laporan keuangan yang biasa dipakai, yaitu sebagai berikut : 1. Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu

periode laporan keuangan saja. Analisis dilakukan antara pos – pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui.

2. Analisis horinzontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasi analisis ini akan terlihat perkembangan perusahaan dari periode yang satu keperiode yang lain.

Kemudian, (2008:70) di samping metode yang digunakan untuk menganalisis laporan keuangan, terhadap beberapa jenis – jenis teknik laporan keuangan. Adapun jenis – jenis teknik analisis laporan keuangan yang dapat dilakukan adalah sebagai berikut :

1. Analisis perbandingan antara laporan keuangan 2. Analisis trend

3. Analisis persentase per komponen 4. Analisis sumber dan penggunaan dana 5. Analisis sumber dan penggunaan kas 6. Analisis rasio

7. Analisis kredit 8. Analisis laba kotor

Pada penelitian ini untuk mengukur kinerja perusahaan menggunakan alat analisis rasio, analisis rasio adalah merupakan analisis yang digunakan untuk mengentahui hubungan pos – pos yang ada dalam satu laporan keuangan atau pso – pos antara laporan keuangan neraca dan laporan laba rugi.

2.1.2Kinerja Keuangan

Informasi dari laporan keuangan akan dapat mengukur dan menilai kinerja keuangan perusahaan, sehingga memungkinkan pelaku – pelaku yang memiliki kepentingan terhadap perusahaan dapat memberikan keputusan atas alternatif – alternatif yang akan dipilinya dimasa yang akan datang.

Kata kinerja menurut Kamus Besar Bahasa Indonesia (1995;503) kinerja adalah sesuatu yang dicapai, prestasi yang diperlihatkan dan kemampuan kerja (tentang pelatan). Berdasarkan defenisi tersebut dapat kita pahami bahwa kinerja keuangan adalah suatu prestasi manajemen, dalam hal ini prestasi mengenai keuangan yaitu memaksimalkan laba dan meningkatkan nilai perusahaan.

Adapun suatu pengkuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi dan karyawan berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya. Kinerja perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik, laporan neraca, rugi laba, arus kas dan perubahan modal yang secara bersama – sama memberikan suatu gambaran tentang posisi keuangan perusahaan. Informasi dalam laporan keuangan digunakan investor untuk memperoleh perkiraan tentang laba dan deviden di masa akan datang dan resiko atas penilaian tersebut. Dengan demikian pengukuran kinerja dari laporan keuangan dapat digunakan sebagai alat prediksi pertumbuhan kekayaan perusahaan.

Menurut Wild, Subramanyam dan Hasley (2005;16) bahwa untuk mengukur kinerja perusahaan dengan mengevaluasi tingkat profitabilitas, maka analisis keuangan membagi menjadi tiga pokok tujuan analisis sebagai berikut :

Dari argumentasi diatas dapat dijelaskan bahwa informasi kinerja keuangan, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa akan datang, informasi fluktuasi kinerja adalah penting dalam hubungan ini, informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Disamping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

Pengertian rasio keuangan adalah merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan tersebut.

Jadi rasio keuangan merupakan kegiatan membandingkan angka – angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. perbandingan dapat dilakukan antara komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada diantara laporan keuangan. Kemudian angka diperbandingkan dapat berupa angka – angka dalam satu periode maupun beberapa periode.

Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Dari kinerja yang dihasilkan ini juga dapat dijadikan sebagai evaluasi hal – hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai dengan target perusahaan. Atau kebijakan yang harus diambil oleh pemilik perusahaan untuk melakukan perubahan terhadap orang – orang yang duduk dalam manajemen ke depan.

2.1.3Return on Assets (ROA)

Analisis return on Assets dalam analisis keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh (komprehensif). Untuk dapat memahami tentang ROA ini akan diberikan pengertian dari beberapa ahli ekonomi yaitu :

Menurut Syamsudin (1994;15) return on assets (ROA) adalah merupakan rasio pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan, semakin tinggi rasio return on assets , maka semakin baik keadaan dan kinerja suatu perusahaan.

Dari defenisi di atas hasil pengembalian investasi atau lebih dikenal dengan nama return on Assets (ROA) merupakan rasio yang menunjukkan hasil

(return) atas jumlah aktiva yang digunakan dalam perusahaan. ROA juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya.

Sama halnya dengan argumentasi Munawir (1995;10) return on Assets

dapat mengukur kemampuan perusahaan dengan segala keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan dalam menghasilkan keuntungan.

Maksud dari defenisi diatas menjelaskan bahwa ROA menghubungkan keuntungan yang diperoleh dari operasinya perusahaan (net operating income)

dengan jumlah atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (net operating assets).

Disamping itu, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri, semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya, apabila rasio ini semakin tinggi maka semakin baik efektifitas manajemen dalam mengelola investasinya.

Menurut Kasmir (2008;201) formula untuk mencari rasio return on assets

sebagai berikut :

kali ... kali 1 x Aktiva Total Pajak Setelah Bersih Laba ( ROA) Assets on

Return = =

Untuk mencari hasil pengembalian investasi selain dengan cara yang sudah dikemukakan di atas, dapat pula kita menggunakan pendekatan du pont, hasil yang diperoleh antara cara seperti formula diatas dengan pendekatan du pont adalah sama.

...% 100% x Penjualan Total Pajak Setelah Bersih Laba Margin) Profit ( Net Bersih Laba

Margin = =

kali ... kali 1 x Aktiva Total Penjualan Total nover) Asset Tur ( Total Aktiva Total

Berikut ini adalah cara mencari hasil pengembalian investasi dengan pendekatan du pont, yaitu :

kali ... kali 1 x Aktiva Total Penjualan Total x Penjualan Total Pajak Setelah Bersih Laba

ROA = =

Dengan menggunakan sistem Du Pont ini akan dapat dilihat ROA yang dihasilkan melaui perkalian antara keuntungan dari komponen – komponen penjualan serta efesiensi penggunaan total aktiva (total assets) di dalam menghasilkan keuntungan tersebut. ROA dalam sistem du pont menguraikan komponen – komponen yang mempengaruhi ROA, yaitu marjin laba bersih (net profit margin) dan perputaran total aktiva (total assets turnover).

Dari analisis Du Pont menurut Munawir (1995:45) maka kegunaan pengukuraun rasio ROI pada perusahaan sebagai berikut :

1. Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya yang menyeluruh. Dengan menggunakan teknik ROA dapat diukur efesiensi penggunaan modal yang bekerja, efesiensi produksi dan efesiensi penjualan.

2. Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh rasio industri, maka dengan menggunakan teknik analsis ROA ini dapat diketahui di mana kelemahannya dan apa keunggulan perusahaan tersebut dibandingkan dengan perusahaan lain yang sejenis.

3. Analisis ROA dapat digunakan untuk mengukur efesiensi tindakan – tindakan yang dilakukan divisi / bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan.

4. Analisis ROA juga dapat digunakan untuk mengukur profitabilitas dari masing – masing produk yang dihasilkan oleh perusahaan.

dapat mengestimasikan besarnya ROA yang akan dicapai dengan ekspansi yang akan dijalankan.

2.1.4Return on Equity (ROE)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan effesiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin tinggi rasio ini, semakin baik artinya posisi pemilik perusahaan semakin kuat, demikian sebaliknya.

perusahaan atau investor yang lain, nilainya akan cukup tinggi sebagai ganti deviden setiap tahun.

Menurut Syamsudin (1994;16) return on equity (ROE) adalah suatu rasio pengunduran dari penghasilan yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang preferen) atas modal yang mereka investasikan di dalama perusahaan semakin tinggi ROE, semakin baik kedudukan pemilik perusahaan.

Formulasi untuk mencari rasio du pont return on equity, dapat digunakan sebagai berikut :

kali .. kali 1 x Hutang Rasio -1 Aktiva Total Perputaran x Bersih Laba Margin ( ROE) Equity on

Return = =

Dari rumus ROE dengan menggunakan sistem du pont yang dimodifikasi tersebut dapat dijelaskan bahwa pembilang dalam formula di atas adalah ROI, penggunaan total utang (debt ratio), yaitu rasio total hutang terhadap total aktiva dengan menghitung total dana yang disediakan oleh para kreditor.

Pada formula ROE terdapat rasio margin kontribusi, istilah margin kontribusi sering kali disebut dengan juga sebagai marjin laba atas penjualan. Bila marigin laba kotor menunjukkan apakah perusahaan mencetak laba dengan membuat produk tertentu, maka margin laba laba bersih menunjukkan sejauh mana perusahaan mengelola bisnisnya.

Dari defenisi diatas maka formulasi marjin laba bersih adalah sebagai berikut : % .... 100% x Penjualan Total Pajak Setelah Bersih Laba Margin) Profit ( Net Bersih Laba

Margin = =

Kemudian, didalam rasio return on equity, terdapat rasio perputaran total aktiva, yang memiliki tujuan untuk mengukur tingk efesiensi penggunaan keseluruhan aktiva perusahaan didalam menghasilkan volume penjualan tertentu, semakin tinggi rasio perputaran total aktiva berarti semakin efesien penggunaan keseluruahan aktiva dalam menghasilkan penjualan.

Dari defenisi diatas maka formulasi rasio perputaran total aktiva adalah sebagai berikut :

kali ... kali 1 x Aktiva Total Penjualan Total nover) Asset Tur ( Total Aktiva Total

Perputaran = =

Rasio hutang adalah rasio yang mengukur beberapa besar aktiva perusahaan aktiva perusahaan yang dibiayai oleh kreditor, semakin tinggi rasio hutang semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan perusahaan.

% .... % 100 x Aktiva Total Kew ajiban Total Hutang

Rasio = =

Dari rumus ini dapat diketahui bahwa setiap utang dijamin dengan sejumlah aktiva. Dari defenisi para ahli tentang rasio utang dapat diambil suatu kesimpulan bahwa rasio utang ini adalah termasuk rasio solvabilitas, solvabilitas suatu perusahaan dapat diukur dengan membandingkan jumlah utang di satu pihak ( baik utang jangka pendek maupun utang jangka panjang ) dengan aktiva perusahaan. Menurut Munawir (1995;20) hal-hal yang menguntungkan dalam jangka pendek dengan mudah dapat digoyahkan dengan pos – pos jangka panjang yaitu, antara lain :

1. Adanya under stated ( dicatat terlalu kecil ) terhadap depresiasi mengakibatkan keuntungan perusahaan dalam tahun-tahun pertama kelihatan baik karena biaya depresiasi yang kecil. Namun, dalam jangka panjang akhirnya perusahaan tidak dapat memperoleh kembali aktiva tetapnya, hingga ini menurunkan kapasitas yang sangat membahayakan kelangsungan usaha.

2. Jatuh tempo dari utang jangka panjang yang tidak diperkirakan dengan baik, sehingga pada saat jatuh temponya peusahaan mengalami kesulitan keuangan.

3. Struktur modal yang tidak baik, misalnya jumlah utang lebih besar dari pada modal sendiri.

sama tidak dapat memperoleh jumlah kuantitas persediaan yang sama seperti jumlah sebelumnya.

2.1.5Return

Investor dapat melakukan investasi baik sektor riil maupun sektor keuangan, apa yang dimaksud dengan sektor riil adalah sektor yang pendiriannya bersifat nyata dalam bentuk fisik seperti bidang manufaktur, property dan perbankan, perkebunan, peternakan, pertambangan dan lain sebagainya. Investasi dalam sektor keuangan adalah investasi dalam bentuk instrumen keuangan seperti saham, obligasi dan Surat Berharga Pasar Uang (SBPU) yang diterbitkan oleh perusahaan maupun Negara.

Pada umunya ketika investor melakukan inevstasi pada sektor keuangan melakukan seleksi sekuritas (securities selection) yaitu tindakan memilih saham yang akan diinvestasikan dari beberapa jenis saham yang ada dalam suatu sektor, cara yang sangat mudah dalam hal memilih investasi yaitu melakukan analisis setiap saham yang memiliki kinerja yang baik, untuk mengetahui kinerja saham dapat diukur dengan berbagai metode, salah satunya yaitu perbandingan return dan resiko saham.

Menurut Samsul (2006) return saham adalah perndapatan yang dinyatakan dalam persentase dari modal awal investasi. Pendapatan investasi dalam saham ini meliputi keuntungan jual beli saham, dimana jika untung disebut dengan

membagikan dividen tunai dua kali setahun, dimana yang pertama disebut dengan dividen interim yang dibayarkan selama tahun berjalan, sedangkan yang kedua disebut dengan dividen final yang dibagikan setelah tutup tahun buku.

Formulasi perhitungan return saham dapat dilakukan sebagai berikut :

1 -t 1 -i t P ) P -( P R= Dimana :

R : Return saham (hari, bulan, tahun) Pt : Price, yaitu harga pada waktu t.

Pt - 1 : Price, yaitu harga pada waktu sebelumnya.

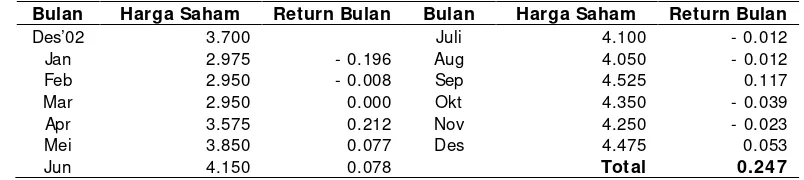

[image:39.612.114.516.472.562.2]Untuk memperoleh total return saham, dengan cara menjumlahkan seluruh hasil dari return tersebut. Untuk mengetahui cara kerja dalam menghitung total return saham, dapat dilihat pada tabel berikut ini :

Tabel 2.1

Total Return Saham Pada Perusahaan HMSP

Bulan Harga Saham Return Bulan Bulan Harga Saham Return Bulan

Des’02 3.700 Juli 4.100 - 0.012

Jan 2.975 - 0.196 Aug 4.050 - 0.012

Feb 2.950 - 0.008 Sep 4.525 0.117

Mar 2.950 0.000 Okt 4.350 - 0.039

Apr 3.575 0.212 Nov 4.250 - 0.023

Mei 3.850 0.077 Des 4.475 0.053

Jun 4.150 0.078 Total 0.247

Berdasarkan tabel 2.1 return bulan Januari 2003 pada perusahaan HMSP dapat dihitung sebagai berikut :

Apabila kita analisis lebih lanjut tentang return saham memiliki keterkaitan dan hubungan dengan kinerja keuangan emiten yang dituangkan didalam laporan keuangan, return saham di peroleh dari persentase keuntungan investasi yang diperoleh oleh investor, return saham tercermin dari permintan pasar saham emiten yang semakin lama semakin meningkat, publisitas permintaan saham yang meningkat akan menyebabkan naiknya harga saham, investor akan mengalami keuntungan (capital gain) karena saham dibeli pada waktu awal lebih murah dibanding harga jual pada saat sekarang.

Penyebab naiknya harga saham dari waktu ke waktu, salah satu indikatornya adalah penyerapan informasi kinerja emiten oleh investor, yang tercermin didalam laporan keuangan, investor berkeyakinan bahwa apabila setiap emiten dapat mengoptimalkan laba secara terus menerus maka dapat dikatakan emiten tersebut memiliki kinerja yang baik, salah satu alat ukur investor untuk menilai perusahaan tersebut memiliki kinerja yang baik adalah melakukan analisis rasio profitabilitas. Dapat disimpulkan rasio profitabilitas memiliki asosiasi positif terhadap return saham, apabila rasio profitabilitas naik maka return saham juga akan naik.

2.2Tinjauan Peneliti Terdahulu

perusahaan antara lain penelitian Penelitian Akroman (2009) yang berjudul pengaruh rasio keuangan ROA, ROE dan EVA terhadap harga saham pada perusahaan yang terdapat di JII pada periode 2004 – 2006, hasil penelitian mengungkapkan ROA dan ROE berpengaruh terhadap harga saham, dan sebaliknya EVA tidak berpengaruh terhadap harga saham.

Tabel 2.2

Tinjauan Peneliti Terdahulu No Nama Peneliti

(tahun penelitian)

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

1 Akroman (2009) analisis pengaruh rasio keuangan terhadap total return saham pada perusahaan industri manufatur yang membagikan deviden di BEJ

ROA, ROE dan EVA dan Harga Saham

ROA dan ROE berpengaruh terhadap harga saham, dan sebaliknya EVA tidak berpengaruh terhadap harga saham

2 Tika Maya

Pribawanti (2007) analisis pengaruh rasio keuangan terhadap total return saham pada perusahaan industri manufatur yang membagikan deviden di BEJ

QAI, PM, ROA, DTA, DER dan EPS total retrun saham

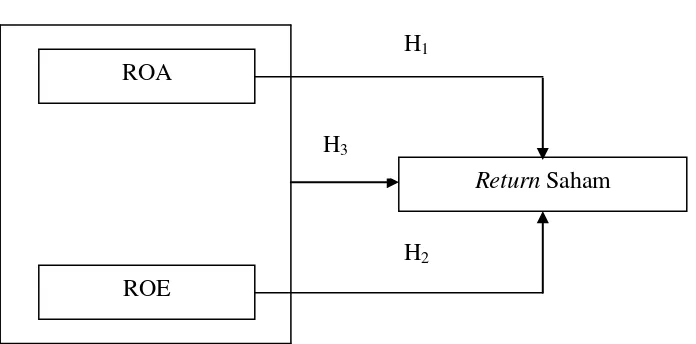

2.3Kerangka Konseptual

Gambar 3.1

Kerangka Konseptual Sistem Du Pont

Dalam Mengukur Kinerja Perusahaan

Laporan keuangan pada hakekatnya dapat memberikan informasi kepada para pemakai yaitu pihak eksternal, sebab informasi tersebut dapat memberikan alternatif pengambilan keputusan tentang entitas ekonomi bagi para pemakai. Pengambilan keputusan tentang entitas ekonomi dapat dilakukan jika para pemakai laporan keuangan dapat melakukan analisis pada laporan keuangan yang diterbitkan manajemen perusahaan untuk mengukur dan mengevaluasi kinerja perusahaan.

Pada umumnya untuk mengukur kinerja perusahaan menggunakan alat ukur kuantitatif yaitu indeks atau rasio, dan rasio yang digunakan dalam mengukur kinerja yaitu return on investasi (ROI) dan rasio on equity (ROE). ROI suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya. Dengan

ROA

ROE

Return Saham H1

demikian, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri, semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya, apabila rasio ini semakin tinggi maka semakin baik efektifitas manajemen dalam mengelola investasinya. Dan ROE merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (equity). Rasio ini menunjukkan effesiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin tinggi rasio ini, semakin baik artinya posisi pemilik perusahaan semakin kuat, demikian sebaliknya.

Return saham memiliki keterkaitan dan hubungan dengan kinerja keuangan emiten yang dituangkan didalam laporan keuangan, return saham tercermin dari permintan pasar saham emiten yang semakin lama semakin meningkat, publisitas permintaan saham yang meningkat akan menyebabkan naiknya harga saham sehingga investor akan mengalami keuntungan (capital gain).

Penyebab naiknya harga saham dari waktu ke waktu, salah satu indikatornya adalah penyerapan informasi kinerja emiten oleh investor, yang tercermin didalam laporan keuangan, salah satu alat ukur investor untuk menilai perusahaan tersebut memiliki kinerja yang baik adalah melakukan analisis rasio profitabilitas. Sehingga rasio profitabilitas memiliki asosiasi positif terhadap

2.4Hipotesis Penelitian

Berdasarkan kerangka konsep dan teori, maka hipotesis dalam penelitian ini yaitu :

1. H1 : ROA berpengaruh terhadap return saham pada perusahaan consumer

goods di BEI pada tahun 2008 – 2011 secara parsial.

2. H2 : ROE berpengaruh terhadap return saham pada perusahaan consumer

goods di BEI pada tahun 2008 – 2011 secara parsial.

3. H3 : ROA dan ROE berpengaruh terhadap return saham pada perusahaan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut (Erlina dan Sri mulyani, 2007;62) Pada umumnya penelitian di bagi menjadi tiga karakteristik yaitu (1) Penelitian eksplorasi (Exploratory research) (2) Penelitian Deskriptif (Descriptive research) (3) Penelitian sebab-akibat (Causal research). Klasifikasi penelitian ini didasarkan pada pendekatan penelitian sebab – akibat yaitu proses pengambilan kesimpulan dengan menggunakan fakta atau data empiris (empiricist) untuk menguji hipotesis yang telah dibangun dengan menggunakan struktur teori . penelitian dengan menggunakan pendekatan sebab – akibat bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2008;66).

Pengujian hipotesis penelitian dengan paradigma kuantitatif disebut juga dengan paradigma empiris. Paradigma kuantitatif menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Erlina dan Sri mulyani, 2007;12).

3.2 Tempat dan Waktu Penelitian

Lokasi pada penelitian ini adalah Bursa Efek Indonesia yang beralamat di Gedung Bursa Efek Indonesia Lt. 4 Tower 01, Jalan Jenderal Sudirman Kav 52 – 53 Jakarta Selatan 12190, Telepon (6221) 5150515 (hunting). Fax : (6221)

5150330, homepage email:

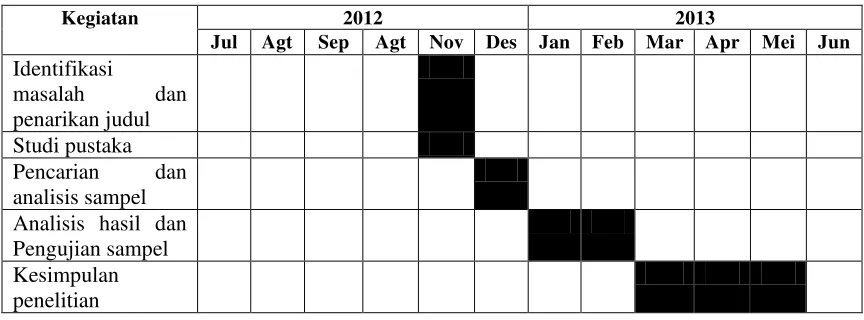

[image:47.612.107.539.318.478.2]Adapun pelaksanaan jadwal penelitian pada tabel 3.1 sebagai berikut : Tabel 3.1

Jadwal Penelitian

Kegiatan 2012 2013

Jul Agt Sep Agt Nov Des Jan Feb Mar Apr Mei Jun

Identifikasi

masalah dan penarikan judul

Studi pustaka

Pencarian dan analisis sampel

Analisis hasil dan Pengujian sampel Kesimpulan penelitian

3.3 Batasan Operasional

Adapun batasan operasional pada penelitian ini hanya mengukur Sistem Du Pont di dalam mengukur kinerje perusahaan pada sektor industri consumer goods

di BEI pada periode pengamatan 2008 – 2011, dengan variabel pengujian terdiri dari variabel ROA dan ROA sebaagai variabel independen, dan total return

3.4 Defenisi Operasional

Adapun defenisi operasional variabel pada penelitian ini sebagai berikut : 1. Return on Assets (ROA), adalah merupakan rasio pengukuran kemampuan

perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan, semakin tinggi rasio ini, maka semakin baik keadaan suatu perusahaan. Maka formulasi rasio

Return on investmen sebagai berikut :

kali .... kali 1 x Assets Total Tax and I nterest After Earning ( ROA) Assets on

Return = =

2. Return on equity (ROE) adalah rasio pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Semakin tinggi ROE semakin baik kedudukan pemilik perusahaan. Maka formulasi rasio Return on equity sebagai berikut :

kali ... kali 1 x Hutang Rasio -1 Aktiva Total Perputaran x Bersih Laba Margin ( ROE) Equity on

Return = =

3.5 Skala Pengukuran Variabel

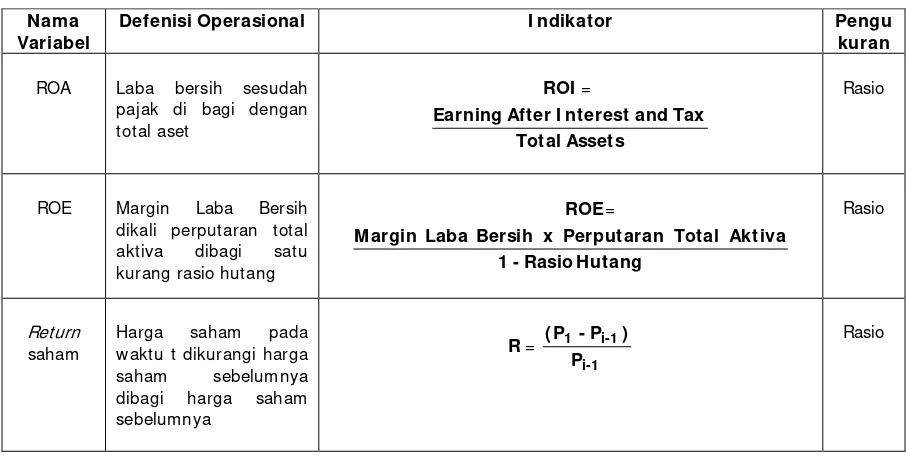

[image:49.612.107.560.261.490.2]Dari penjelasan defenisi operasional setiap variabel penelitian diatas, maka defenisi operasional dan pengukuran variabel dapat disimpulkan melalui tabel 3.2 sebagai berikut :

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel Nama

Variabel

Defenisi Operasional I ndikator Pengu

kuran

ROA Laba bersih sesudah pajak di bagi dengan total aset Assets Total Tax and I nterest After Earning ROI = Rasio

ROE Margin Laba Bersih dikali perputaran total aktiva dibagi satu

kurang rasio hutang 1-RasioHutang

Aktiva Total Perputaran x Bersih Laba Margin ROE = Rasio Return saham

Harga saham pada waktu t dikurangi harga saham sebelumnya dibagi harga saham sebelumnya 1 -i 1 -i 1 P ) P -( P

R= Rasio

3.6Populasi dan Sampel

Populasi pada penelitian ini adalah seluruh perusahaan industri pada sektor

consumer goods yang terdaftar di BEI dengan periode pengamatan 2008 – 2011 yaitu sebanyak 13 perusahaan. Teknik pengambilan sampel yaitu melalui uji kriteria sample (purposive sampling).

1. Memiliki laporan keuangan pada perusahaan industri sektor consumer goods

yang terdaftar di BEI dengan periode pengamatan 2008 – 2011.

2. Memiliki ROA pada perusahaan industri sektor consumer goods yang terdaftar di BEI dengan periode pengamatan 2008 – 2011.

3. Memiliki ROE pada perusahaan industri sektor consumer goods yang terdaftar di BEI dengan periode pengamatan 2008 – 2011.

4. Memiliki nilai total return tahunan pada perusahaan industri sektor consumer goods yang terdaftar di BEI dengan periode pengamatan 2008 – 2011.

[image:50.612.107.528.444.620.2]Penjelaskan mengenai jumlah sampel yang digunakan pada penelitian terlihat pada tabel 3.3 sebagai berikut :

Tabel 3.3

Daftar Perusahaan Consumer GoodsIndustry yang Terdaftar di BEI pada Tahun 2008 – 2011

No Kode Nama Perusahaan Kriteria Sampel Keterangan

I I I I I I I V

1 ADES Akasaha Wira I nternational √ √ √ √ √

2 AQUA Aqua Qolden Mississi - - - - -

3 CEKA Cahaya Kalbar √ √ √ √ √

4 DAVO Davomas Abadi √ √ √ √ √

5 DLTA Delta Djakarta √ √ √ √ √

6 KAEF Kimia Farma √ √ √ √ √

7 MLBI Multi Bintang I ndonesia √ √ √ √ √

8 MYOR Mayora I ndah √ √ √ √ √

9 PSDN Prasida Aneka Niaga √ √ √ √ √

10 SKLT Sekar Laut √ √ √ √ √

11 SMAR Smart √ √ √ √ √

12 STTP Siantar TOP √ √ √ √ √

13 ULTR Ultra Jaya Milk - - - - -

Sumber : lampiran 01

Dari tabel 3.3 menjelaskan bahwa dari 13 perusahaan industri pada sektor

hanya sebanyak 11 perusahaan yang dapat dijadikan sampel dan sisanya sebanyak 2 perusahaan tidak dapat dijadikan sampel, dikarenakan tidak ada laporan keuangan pada periode 2008 – 2011 dan secara otomatis perusahaan tidak meiliki ROA, ROE dan return saham.

3.7 Jenis Data

Menurut Sekaran (2007;77) jenis data terbagi menjadi dua yaitu data primer dan data sekunder, data primer adalah data yang dikumpulkan untuk penelitian dari tempat aktual terjadinya peristiwa dan data sekunder adalah data yang diperoleh melalui sumber yang ada. Jenis data pada penelitian ini yaitu jenis data sekunder.

3.8Metode Pengumpulan Data

Dari pemaparan diatas jenis data pada penelitian ini adalah data sekunder. Menurut Sekaran (2007;77) data sekunder adalah data yang diperoleh melalui sumber yang ada. Dengan metode pengumpulan data yaitu setiap sampel penelitian haruslah memiliki laporan keuangan periode 2008 – 2011 dan laporan keuangan berisikan informasi rasio yaitu ROA, ROE dan total return saham tahunan. Sumber data diperoleh dari BEI dengan cara membuka dan

3.9 Teknik Analisis Data

Pengujian dilakukan dengan metode statistik Multiple Regression untuk menerangkan akibat langsung dan akibat tidak langsung seperangkat variabel. Dalam menguji dan menganalisis digunakan bantuan program SPSS adalah suatu

sofware yang berfungsi untuk menganalisis data dan melakukan regresi.

Pada pengujian hipotesis menggunakan analisis regresi dan korelasi berganda yang bertujuan untuk mengetahui bentuk hubungan antara variabel independen (X) yaitu ROA dan ROE terhadap variabel dependen (Y) yaitu return

saham. bentuk umum dari persamaan regresi berganda digunakan model berikut (Lind, Marchal dan Wathen 2008;120) :

e ROE ROA

R = β0+ β1 + β2 + ... (3.1) Keterangan :

R : Return saham

ROA : Return on Assets

ROE : Return on Equity

3.9.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kutosis dan skewness (kemencengan distribusi). (Ghozali, 2001;19).

Menurut Erlina (2008;82) Statistik deskriptif merupakan proses trasformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterprestasikan, umumnya digunakan untuk memberi informasi mengenai variabel penelitian yang utama yaitu frekuensi, tendensi sentral (rata-rata, median, modus), dispersi (deviasi standar variance) dan pengukur-pengukur bentuk (measures of shape).

3.9.2 Uji Asumsi Klasik

Secara teoritis model yang digunakan dalam penelitian ini akan menghasilkan nilai parameter model penduga yang sahih bila memenuhi asumsi klasik, yaitu memilki data yang normal dan tidak terjadi multikolinearitas, autokorelasi dan heteroskedastisitas. (Ghozali. 2001:89).

3.9.2.1Uji multikolonearitas

tersebut tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antara sesama variabel independen sama dengan nol. (Ghozali. 2001;91). Untuk mendeteksi ada atau tidaknya multikolonearitas didalam model regresi adalah sebagai berikut (Ghozali. 2001;91).:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi.

b. Menganalisis matrik korelasi variabel-veriabel independen. Jika antara variabel independenya ada korelasi yang cukup tinggi (umumnya di atas 0.90) maka hal ini merupakan indikasi adanya multikolonearitas.

c. Nilai tolerence yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerence). Nilai untuk mengetahui multikolonearitas adalah nilai Tolerence < 0.10 atau sama dengan nilai VIF > 10.

3.9.2.2Uji autokorelasi

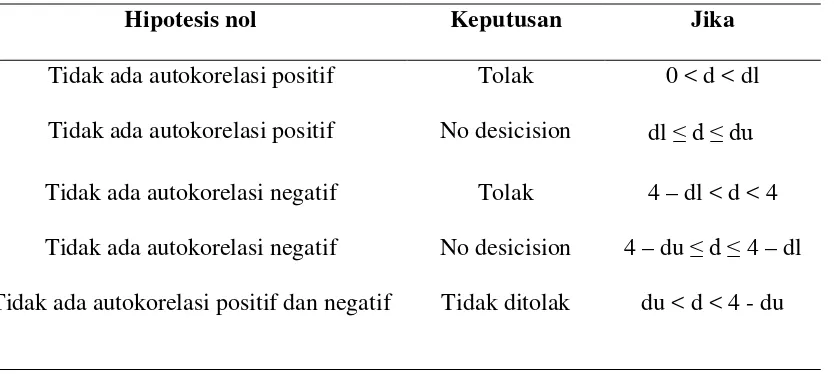

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk mendeteksi ada atau tidaknya Autokorelasi dengan menggunakan Uji Durbin – Watson apabila nilai DW lebih besar dari batas atas (du) dan kurang dari (4-du), maka dapat disimpulkan bahwa tidak ada Autokorelasi.

Tabel 3.4

Tabel Keputusan Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No desicision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi negatif No desicision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif dan negatif Tidak ditolak du < d < 4 - du

3.9.2.3Uji heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas Ada cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah sebagai berikut (Ghozali. 2001:105).:

yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di – studentized.

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2. Jika tidak ada pola yang jelas, serta titik-titik meyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

3.9.2.4Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal.

Pada prisipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogam dari residualnya, dasar pengambilan keputusan :

1. Jika data meyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau garis historgramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

3.9.3 Uji Hipotesis

Pengujian hipotesis dilakukan untuk membuktikan benar atau tidaknya hipotesa yang telah disusun dengan penelitian yang dilakukan. Langkah – langkah untuk melakukan pengujian hipotesis, yaitu :

1. Rumusan Hipotesis

Pada penelitian ini menggunakan hipotesis alternatif, hipotesis altenatif merupakan kebalikan atau lawan pernyataan dari format hipotesis nol yang menunjukkan ada hubungan atau ada perbedaan (signifikan) antar variabel. 2. Tingkat Signifikansi

Tingkat signifikansi pada penelitian ini adalah sebagai berikut : a. Nilai kritis untuk uji statistik F yaitu α = 0.05

b. Nilai kritis untuk uji statistik t yaitu α = 0.05

3. Dasar Keputusan

Untuk menentukan dasar keputusan pada penelitian ini dengan α = 0.05

yaitu : diterima dapat tidak H diterima dapat H maka value p 1 1 05 . 0 05 . 0 > <

Memperoleh koefesien determinasi, koefesien korelasi, pengujian hipotesis dapat dilakukan dengan cara yaitu :

1. Koefesien Determinasi

koefesien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas (Ghazali, 2001;83).

Menurut Suharyadi dan Purwanto, (2009;163) Koefeseien determinasi digunakan rumus sebagai berikut.

) ( . ) ( ) . . ( 2 2 2 1 2 Y Y n XY YX b Y a n R Σ − Σ − Σ + Σ =

2. Koefesien Korelasi

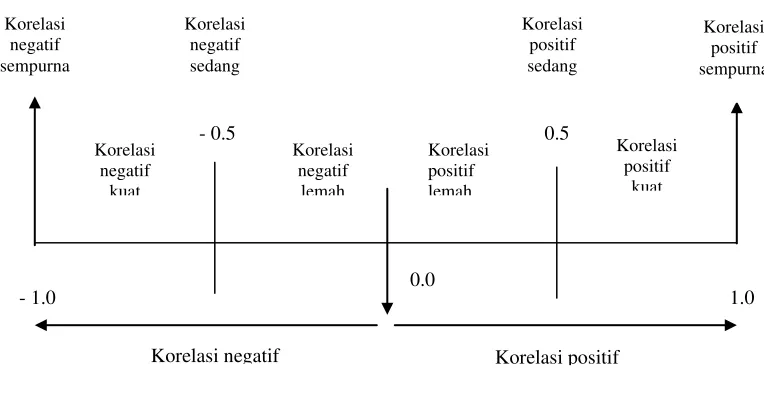

Analisis korelasi (R) adalah suatu teknik statistika yang digunakan untuk mengukur keeratan hubungan atau korelasi antara dua variabel (Suharyadi dan Purwanto, 2009;159).

Koefesien korelasi digunakan untuk mengukur keeratan hubungan antar variabel dependen (Y) dengan variabel independen (X). Semakin besar nilai koefesien menunjukkan semakin eratnya hubungan dan semakin kecil nilai koefesien menunjukkan semakin lemahnya hubungannya. Koefesien korelasi merupakan akar kuadrat dari koefesien determinasi.

Ukuran korelasi antara dua buah variabel yang paling banyak digunakan adalah koefesien korelasi momen. Rumus koefesien korelasi tersebut dinyatakan sebagai berikut (Suharyadi dan Purwanto, 2009;160).

2

Mengenai besar hubungan baik kuat maupun lemah, dapat digambarkan sebagai berikut (Suharyadi dan purwanto, 2009;160) :

Gambar 3.1

Hubungan Kuat dan Lemahnya suatu Korelasi

3. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen atau bebas secara individual menerangkan variasi variabel dependen.

a. Pengujian hipotesis pertama

Untuk pengujian hipotesis pertama dengan menggunakan uji statistik t dengan langkah – langkah sebagai berikut :

1) H1 : Sistem Du Pont yang diproksikan sebagai return on assets berpengaruh positif terhadap return saham pada pada industri perusahaan consumer goods di BEI secara parsial.

0.0

0.5 - 0.5

- 1.0 1.0

Korelasi negatif Korelasi positif

2) Menggunakan nilai kritis atau tingkat signifikansi untuk uji statistik t yaitu α = 0.05.

3) Apabila nilai sig < 0.05 maka hipotesis pertama dapat diterima dan sebaliknya apabila nilai sig > 0.05 maka hipotesis pertama tidak dapat diterima.

b. Pengujian hipotesis kedua

Pengujian hipotesis kedua dengan menggunakan uji statistik t dengan langkah – langkah sebagai berikut :

1) H2 : Sistem Du Pont yang diproksikan sebagai return on assets berpengaruh positif terhadap return saham pada pada industri perusahaan consumer goods di BEI secara parsial.

2) Menggunakan nilai kritis atau tingkat signifikansi untuk uji statistik t yaitu α = 0.05.

3) Apabila nilai sig < 0.05 maka hipotesis kedua dapat diterima dan sebaliknya apabila nilai sig > 0.05 maka hipotesis kedua tidak dapat diterima.

4. Uji Statisitik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh bersama – sama terhadap varibel dependen.

Untuk pengujian hipotesis pertama dengan menggunakan uji statistik F dengan langkah – langkah sebagai berikut :

1) H3 : Sistem Du Pont yang diproksikan sebagai return on assets dan

return on equity, berpengaruh positif terhadap return saham pada industri perusahaan consumer goods di BEI secara simultan.

2) Menggunakan nilai kritis atau tingkat signifikansi untuk uji statistik

F yaitu α = 0.05.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskripsi Data

4.1.1 Gambaran Umum BEI

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II 6. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak

aktif.

7. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

8. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

10.1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

11.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

12.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

13.13 Juli