173

LAMPIRAN

Lampiran 1 Quessioner Penelitian

D No...

K L / P

Q u e s s i n e r P e n e l i t i a n Hanya 15 Menit

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

JL. Prof. T.M Hanafiah No. 2 Padang Bulan Medan 20155 Telp.ANALISIS LOYALITAS PENGUSAHA MUSLIM TERHADAP INSTITUSI PERBANKAN DI KOTA TEBING TINGGI

O l e h:

174

NIM : 120501150

F E B U S U - M E D A N

Medan,--- Kepada Yth

Bapak / Ibu Pengusaha UKM Muslim Di

Tebing Tinggi

Dengan hormat saya maklumkan bahwa saya Widya Sartika Hasibuan mahasiswaFEB USU Medan yang sedang melakukan penelitian tentang “Analisis

Loyalitas pengusaha Muslim Terhadap Institusi Perbankan di Kota Tebing Tinggi”. Penelitian ini semata-mata untuk kepentingan akademik saja dan tidak

merugikan responden.

Oleh sebab itu, saya memohon, kiranya Bapak / Ibu dapat membantu menjawab quessioner saya .

Atas bantuan Bapak / Ibu saya ucapkan terima kasih dan semoga Allah SWT membalas jasa Bapak /Ibu.

Wasalam

Widya Sartika Hasibuan

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

Petunjuk: Pilihlah salah satu jawaban yang benar atau yang sesuai dengan

Bapak/Ibu dengan menyilang atau melingkari angka 1, 2 , 3 , 4 , 5 dst.

Profil Pengusaha

1 Berapa tahun umur Bapak/Ibu ? 1. < 30 Tahun

2. 30 - 40 Tahun 3. 41 - 50 Tahun 4. > 50 Tahun

2 Pendidikan Terakhir?

175 5. Tamat S1

6. Tamat Pascasarjana 3 Sudah berapa lama Bapak /Ibu sebagai

- Pengusaha?

1. Batak (Toba, Mandailing dll)

puas dengan prestasi perusahaan ini? 1. Belum

2. Puas

3. Sangat Puas

6 Apakah Bapak / Ibu Pernah Sekolah Agama?

1. Ya , ... Tahun 2. Tidak pernah

Profil Perusahaan

7 Kategori Perusahaan Bapak / Ibu ? 1. Milik Perorangan 2. Milik keluarga (kongsi) 3. CV

4. PT 5. Lain-lain

(sebutkan)...

8 Jumlah pekerja tetap 1. < 5 orang

1.Pertanian, perkebunan,

peternakan

2.Produksi makanan dan minuman 3.Olahan kayu / rotan / bambu /

bata

4.Pertukangan besi, tembaga, 5.Usaha dagang / restoran

6.Jasa transport, pendidikan, hotel 7.Lain-lain

sebutkan---

10 Sudah berapa lama perusahaan Bapak / Ibu didirikan?

1. < 4 Tahun 2. 4 – 6 Tahun 3. 7 – 9 Tahun 4. 10 – 12 Tahun 5. > 12 Tahun

11 Omset / Penjualan pertahun 1. Rp < 100 Juta

12 Luas daerah pemasaran ? 1. Kecamatan 2. Kabupaten/kota 3. Propinsi

176

13. Apakah Bapak /Ibu setuju atau tidak setuju dengan pernyataan berikut:

P E R N Y A T A A N – P E R N Y A T A A N SETUJU TIDAK SETUJU Agar lebih dapat bersaing dengan bank konvensional maka pemerintah

sebaiknya memberikan keistimewaan kepada bank Syariah

Peranan MUI dan Departemen Agama telah cukup dalam mengajak

masyarakat mengunakan Perbankan Syariah.

Promosi Perbankan Syariah kepada Pengusaha UKM Muslim sangat minim / kurang

Pengamalan / Ketaatan masyarakat Islam yang rendah menyebabkan sambutan kepada perbankan syariah rendah.

Ongkos Naik Haji seharusnya seluruhnya disetor ke Perbankan Syariah dan bank konvensional dilarang menerimanya

Modal dan Pembiayaan

14 Apakah Bapak / Ibu pernah mendapat kredit atau pembiayaan dari bank?

1. Tidak pernah (Gol A)

2. Ya, dan saya berhasil...Kali 15

16

17

Jika tidak pernah, dari mana dana perusahan Bapak / Ibu?

1. Dana sendiri selalu cukup 2. Pinjaman dari keluarga

3. Pinjaman sesama rekan bisnis

4. Patungan / kongsi

5. Lain-lain :--- Jika kapan-kapan Bapak / Ibu

mencoba, ke bank mana kira-kira? 1. Bank Konvensional

2. Bank Syariah

Apakah Bapak / ibu pernah mencoba tetapi tidak berhasil.?

177 18. Jika Bapak / Ibu pernah mendapat kredit dari bank, perbankan yang mana?

1. Bank konvesional saja (Gol B) 2. Bank syariah saja (Gol C)

3. Campuran antara bank konvensional dan syariah (Gol B & C)

KONVENSIONAL SAJA (GOL B) SYARIAH SAJA (GOL C)

19 Mengapa Bapak /Ibu memilih bank konvensional

1. Bank Konvensional lebih profesional 2. Urusan lebih mudah / lebih dekat 3. Bank konvensional dan bank syariah

tidak ada bedanya

4. Belum paham tentang Bank syariah 5. Lain-lain---

22 Mengapa Bapak / Ibu memilih bank syariah? 1. Agar terhindar dari riba

2. Membantu bisnis sesama muslim 3. Bank syariah lebih baik / lebih

profesional

4. Bank syariah lebih mudah, lebih dekat.

5. Lain-Lain---

20 Jika meminjam kredit lagi, apakah tetap dengan bank konvensional?

1. Ya 2. Tidak

23 Jika meminjam kredit lagi apakah tetap dengan bank syariah?

1. Ya 2. Tidak 21 Dari 4 kalimat berikut, mana yang paling bapak

setuju?

1. Bank syariah belum profesional 2. Bank syariah tidak beda dengan

konvensional

3. Bank syariah kurang terbuka 4. Bank syariah belum betul betul

Islami

24 Dari 4 kalimat berikut, mana yang paling Bapak /ibu setuju?

1. Bank konvensional belum profesional

2. Bank Syraiah beda jauh dengan bank konvensional

3. Bank konvensional kurang terbuka

178 25. Tingkat loyalitas Bapak/Ibu kepada bank yang dipilih selama ini adalah :

Tidak Loyal Loyal

26. Tingkat penolakan Bapak / Ibu kepada bank lain (Bank-bank yang bukan pilihan) adalah :

Tidak Menolak

Menolak

27. Pengaruh iklan dan promosi bank lain (Bank bukan pilihan) kepada Bapak/Ibu adalah :

Tidak Berpengaruh

Berpengaruh

28. Tindakan Bapak/Ibu kepada bank pilihan yang sekarang, adalah :

Tidak Mempromosikan

Mempromosikan

34. Berilah prioritas (rangkin) pada pilihan faktor-faktor yang menyebabkan Bapak / ibu loyal pada bank yang dipilih saat ini.

No Penyebab Saya Loyal Pada Bank Pilihan Saya Rangkin

179

TERIMA KASIH SEMOGA ALLAH MEMBALAS JASA BAIK BAPAK / IBU

180

Analisis Frekuensi Tabel

Profil Pengusaha 1. Jenis kelamin

jenis_kelamin

Frequency Percent Valid Percent Cumulative Percent

Valid laki-laki 29 58.0 58.0 58.0

perempuan 21 42.0 42.0 100.0

Total 50 100.0 100.0

2. Umur Umur

Frequency Percent Valid Percent Cumulative Percent

Valid <30 3 6.0 6.0 6.0

30-40 11 22.0 22.0 28.0

41-50 24 48.0 48.0 76.0

>50 12 24.0 24.0 100.0

Total 50 100.0 100.0

3. Suku

suku

Frequency Percent Valid Percent

Cumulative Percent Valid Batak (Toba, Mandailing, dll) 11 22.0 22.0 22.0

Jawa 33 66.0 66.0 88.0

Melayu 1 2.0 2.0 90.0

Minang 1 2.0 2.0 92.0

Aceh 1 2.0 2.0 94.0

lain-lain 3 6.0 6.0 100.0

Total 50 100.0 100.0

181 1. Pemerintah Memberikan Keistimewaan Kepada Bank Syariah

pemerintah_memberikan_keistimewaan_kpd_syariah

Frequency Percent Valid Percent Cumulative Percent

Valid Setuju 40 80.0 80.0 80.0

tidak setuju 10 20.0 20.0 100.0

Total 50 100.0 100.0

2. Peranan MUI telah cukup

peranan_MUI

Frequency Percent Valid Percent

Cumulative Percent

Valid Setuju 26 52.0 52.0 52.0

tidak setuju 24 48.0 48.0 100.0

Total 50 100.0 100.0

3. Promosi Bank Syariah Minim Promosi

Frequency Percent Valid Percent

Cumulative Percent

Valid Setuju 47 94.0 94.0 94.0

tidak setuju 3 6.0 6.0 100.0

Total 50 100.0 100.0

4. Pengalaman/Ketaatan Masyarakat yang Rendah Menyebabkan Sambutan Kepada Bank Syariah Rendah

Pengalaman

Frequency Percent Valid Percent

Cumulative Percent

Valid Setuju 43 86.0 86.0 86.0

tidak setuju 7 14.0 14.0 100.0

Total 50 100.0 100.0

182 ONH

Frequency Percent Valid Percent

Cumulative Percent

Valid Setuju 47 94.0 94.0 94.0

tidak setuju 3 6.0 6.0 100.0

Total 50 100.0 100.0

1. Pernah Kredit/Tidak Pernah Kredit

pernah_kredit

Frequency Percent Valid Percent

Cumulative Percent

Valid tidak pernah (Gol A) 16 32.0 32.0 32.0

pernah 34 68.0 68.0 100.0

Total 50 100.0 100.0

2. Asal Dana Jika Tidak Pernah Kredit

asal_dana

Frequency Percent Valid Percent

Cumulative

Percent

Valid dana sendiri selalu cukup 14 28.0 87.5 87.5

pinjaman dari keluarga 2 4.0 12.5 100.0

Total 16 32.0 100.0

Missing System 34 68.0

Total 50 100.0

183

Hasil Crosstabulation

Profil Pengusaha

1. Pendidikan*Umur*Jenis Kelamin

pendidikan * umur * jenis_kelamin Crosstabulation

Count

184 lama_berusaha * puas_dgn_prestasi Crosstabulation

Count

puas_dgn_prestasi

Total belum puas sangat puas

lama_berusaha < 3 tahun 4 2 0 6

3-5 tahun 5 5 0 10

6-8 tahun 3 2 0 5

9-11 tahun 1 3 0 4

12-14 tahun 2 0 1 3

>14 tahun 14 7 1 22

Total 29 19 2 50

3. Jenis Kelamin * Pernah Atau Tdak Bersekolah agama jenis_kelamin * sekolah_agama Crosstabulation

Count

sekolah_agama

Total pernah sekolah

agama tidak pernah

jenis_kelamin laki-laki 9 20 29

perempuan 7 14 21

Total 16 34 50

Profil Perusahaan

185 kategori * jlh_pekerja Crosstabulation

jlh_pekerja

2. Bidang Usaha * Kategori

kategori * bidang_usaha Crosstabulation

186

3. Lama Perusahaan Berdiri * Jumlah Pekerja

lama_perusahaan * jlh_pekerja * omset Crosstabulation

187

lama_perusahaan 10 - 12

188 4. Daerah pemasaran* Omset

daerah_pemasaran * omset Crosstabulation

Count

1. Tingkat Loyalitas Berdasarkan Tingkat Penolakan

tingkat_loyalitas * tingkat_penolakan Crosstabulation

189 2. Tingkat Loyalitas Berdasarkan Pengaruh Iklan dan Promosi dari Bank Lain

tingkat_loyalitas * pengaruh_promosi Crosstabulation

190

3. Tingkat Loyalitas Berdasarkan Tindakan Mempromosikan tingkat_loyalitas * tindakan Crosstabulation

192 4. Tingkat Loyalitas Berdasarkan Bank

bank_mana * tingkat_loyalitas Crosstabulation

tingkat_loyalitas

5. Prioritas Penyebab Loyalitas

194

6. Alasan Memilih Bank Konvensional

kenapa_konvensional * alasan_tidak_memilih_bank_syariah Crosstabulation

alasan_tidak_memilih_bank_syariah

kenapa_konvensional bank

195 kenapa_konvensional * alasan_tidak_memilih_bank_syariah Crosstabulation

alasan_tidak_memilih_bank_syariah

kenapa_konvensional bank

konvensional

196 kenapa_syariah * alasan_tidak_memilih_konvensional Crosstabulation

alasan_tidak_memilih_konvensional

kenapa_syariah agar terhindar dari

riba

Count 0 2 4 6

% of

Total

.0% 18.2% 36.4% 54.5%

bank syariah lebih

mudah, lebih dekat

171 jasa bank yang halal juga perlu dipertimbangkan agar sama-sama membantu umat baik untuk urusan dunia dan akhirat.

DAFTAR PUSTAKA

Abdullah, Mohammad Asri. 1997. Industri Kecil Di Malaysia Pembangunan dan Masa Depan. Kuala Lumpur: Dewan Bahasa dan Pustaka.

Alma, Buchari. 2014. Manajemen Bisnis Syariah. Bandung : Alfabeta.

Antonio, Muhammad Syafii. 2001. Perbankan Syariah Dari Teori ke Praktek. Jakarta: Gema Insani Press.

Askarya. (2007). Akad dan Produk Bank Syariah. Jakarta: RajaGrafindo Persada. Dharmmesta, B.S. 1999. Loyalitas Pelanggan: Sebuah Kajian Konseptual

Sebagai Panduan Bagi Peneliti. Jurnal Ekonomi dan Bisnis Indonesia,

Vol. 14, No. 3

Griffin, Jill. 2002. Customer Loyalty. Jakarta: Erlangga.

Irmayanto, Juli, dkk. 2002. Bank dan Lembaga Keuangan. Jakarta : Universitas Trisakti.

Ismail, Rahmat. 1995. Industri Kecil Malaysia Isu Pembiayaan, Teknologi dan Pemasaran. Bangi: Universiti Kebangsaan Malaysia.

Karim, Adimarwan. (2004). Bank Islam Analisis Fiqih dan Keuangan. Jakarta:RajaGrafindo Persada.

Kasmir. 2003. Bank & Lembaga Keuangan Lainnya. Jakarta: Raja Grafindo Persada.

172 Kotler, Philip. 2009. Manajemen Pemasaran. Jakarta : Erlangga

Kuncoro, Mudrajad. 2009. Metode Riset untuk Bisnis & Ekonomi edisi 3. Jakarta: Erlangga

Lubis, Irsyad. 2010. Bank dan Lembaga keuangan Lain. Medan: USU Press. Lupiyoadi, Rambat. 2007. Entrepreneurship from Mindset to Strategy. Jakarta:

Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Madura, Jeff. 2007. Pengantar Bisnis. Jakarta: Salemba Empat.

MEDEC. 1992. Asas Keusahawaan. Shah Alam: Institut Teknologi MARA. Mohd. Fauzie Hj Yaacob. 1981. Peniaga dan Perniagaan Melayu Satu Kajian di

Kota Bahatu Kelantan. Kuala Lumpur: Dewan Bahasa dan Pustaka.

Mountjoy, A.B. 1978. The Third World. Problems and Perspectives. Hong Kong: MacMilland Press.

Muamalat Institute. 1999. Perbankan Syariah Perspektif Praktisi. Jakarta: Muamalat Institute.

Perwataatmadja, Karnaen dan Antonio Syafi’i. 1997. Apa dan Bagaimana Bank Islam. Jakarta: Dana Bakti Wakaf.

Putih, Yep. 1985. Kewirausahaan. Kuala Lumpur: Dewan Bahasa dan Pustaka.. Saleh, Irsan Azhari. 1986. Industri Kecil sebuah Tinjauan dan Perbandingan.

Jakarta: LP3ES.

Solehah, Abdul Hamid. 1997. Pembangunan Ekonomi ASEAN. Sintok: Universiti Utara Malaysia.

Tambunan, Tulus. 2009. UMKM Di Indonesia. Bogor: Ghalia Indonesia. Tjiptono, Fandy. 2010. Strategi Pemasaran. Edisi ketiga. Yogyakarta: Andi.

Sumber Internet

Clotefi, 1999.http:www.etakei.gr/html/eng/prosegisis.html. 23 Oktober 1999.

125

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif-eksploratif. Metode deskriptif digunakan untuk mengkaji/menggambarkan/mengungkapkan suatu keadaan seperti apa adanya serta mengungkapkan fakta-fakta hubungan antara fenomena yang diteliti melalui pendeskripsian. Metode eksploratif merupakan penelitian yang digunakan untuk mengumpulkan data-data awal tentang sesuatu. Tujuan penelitian ini untuk mengembangkan pengetahuan atau dugaan yang sifatnya masih baru (Kuncoro, 2009 : 87).

3.2. Ruang Lingkup Penelitian

Penelitian ini hanya mengkaji hal-hal yang menyangkut dengan pengusaha Muslim dalam kaitannya dengan eksistensi lembaga keuangan konvensional dan juga lembaga keuangan syari’ah di Kota Tebing Tinggi. Penelitian ini pula bersifat deskriptif-eksploratif sehingga tidak bermaksud untuk menguji hipotesis.

3.3. Lokasi dan Waktu Penelitian

126 pertama digunakan menyusun proposal dan 2 bulan berikutnya melakukan penelitian lapangan sampai kepada penulisan laporan dan target luaran berupa skripsi.

3.4. Populasi dan Sampel Penelitian

3.4.1. Popoulasi

Populasi dimaksudkan sebagai sekumpulan orang atau objek yang mempunyai kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok dalam suatu penelitian. Dalam penelitian ini, populasinya adalah seluruh pengusaha UKM Muslim di Tebing Tinggi. Jumlah pengusaha UKM Muslim di Kota Tebing Tinggitidak diketahui secara pasti karena tidak ada data dan lembaga yang mencatatnya. Data pengusaha UKM yang diterbitkan oleh BPS Kota Tebing Tinggi misalnya, tidak mengklasifikasikan mereka berdasarkan agama.

3.4.2. Sampel

127 responden yang pertama. Hal ini dimaksudkan untuk memudahkan mendapatkan responden penelitian.

Dalam penelitian ini, tidak ada rumus tertentu untuk mendapatkan angka 50 ini, sebab jumlah populasinya juga tidak diketahui. Angka ini merupakan “judgement”peneliti saja dengan berbagai alasan. Antara lain :

1. Menurut Roscoe dan Sugiono (2004) ukuran sampel yang layak dalam penelitian adalah antara 30-500 orang. Dengan demikian jumlah sampel penelitian ini telah sesuai bahkan sampel penelitian ini lebih besar lagi.

2. Sampel sebanyak 50 orang diyakini sangat representif untuk mewakili keseluruhan pengusaha UKM Muslim di Tebing Tinggi. Dengan jumlah sampel sebanyak 50 ini diyakini akan diperoleh data dan informasi yang tepat dan objektif dan dapat memberikan gambaran yang sebenarnya tentang masalah atau fenomena yang diteliti.

3. Sekiranya sampelnya lebih banyak lagi maka peneliti diyakini akan menghadapi berbagai kendala dan hambatan seperti keterbatasan dana, waktu, dan sebagainya.

128

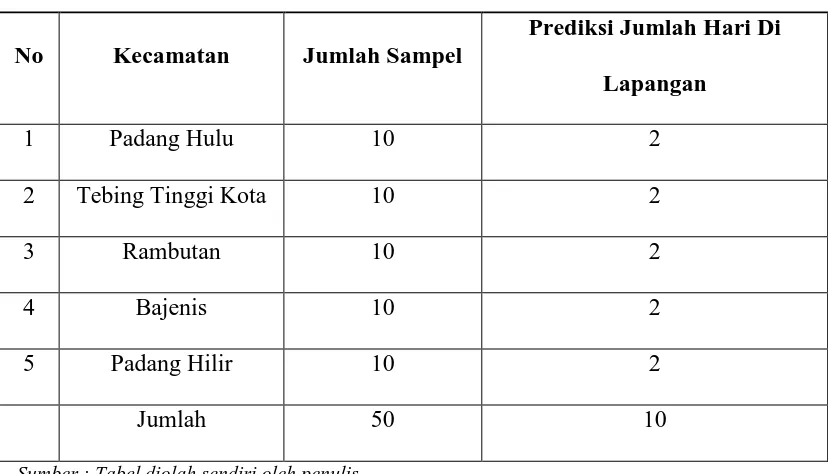

Tabel 3.1.

Simulasi Pengambilan Sampel Dan Prediksi Hari Terpakai

No Kecamatan Jumlah Sampel

Prediksi Jumlah Hari Di

Lapangan

1 Padang Hulu 10 2

2 Tebing Tinggi Kota 10 2

3 Rambutan 10 2

4 Bajenis 10 2

5 Padang Hilir 10 2

Jumlah 50 10

Sumber : Tabel diolah sendiri oleh penulis

3.5. Jenisdan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut : 1. Data Primer

129 pertanyaan dua pilihan (force choice) dan beberapa pertanyaan yang bersifat terbuka (open question) yang kesemuanya disusun dengan teliti dan hati-hati untuk menghindari kesalahan dan kekeliruan. Selain itu, diketengahkan juga pertanyaan yang bersifat counter checking terhadap jawaban responden sehingga kebenaran informasi yang diperoleh lebih akurat.

2. Data sekunder

Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data Agar penelitian ini lebih sempurna maka data-data primer yang diperoleh dari 50 responden akan dipadukan dengan data-data sekunder yang diperoleh dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi resmi seperti buku-buku, majalah, artikel, laporan dan lain-lain.

3.6. Metode Pengumpulan Data

Dalam penelitian ini peneliti menggunakan beberapa metode pengumpulan untuk memperoleh data dan informasi yang relevan dan terkait dengan permasalahan yang akan diteliti. Adapun metode pengumpulan data yang di gunakan dalam penelitian ini adalah:

130 2. Kuesioner, penulis membuat daftar pertanyaan yang relevan dengan

penelitian yang dilakukan. Jawaban atas pertanyaan ini di gunakan sebagai pelengkap dan pendukung kebenaran data-data yang ada.

3. Wawancara, penulis mengajukan sejumlah pertanyaan secara lisan untuk dijawab secara lisan pula.

3.7. Metode Analisis Data

131

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

4.1.1. Kota Tebing Tinggi

Kota Tebing Tinggi merupakan salah satu dari 7 kota yang ada di provinsi Sumatera Utara. Berjarak sekitar 78 kilometer dari kota Medan dan terletak pada 3º19’00’’ - 3º21’00’’ Lintang Utara dan 98º11’ - 98º21’ Bujur Timur dan luas Kota Tebing Tinggi sekitar 38,438 km2.. Kota Tebing Tinggi berada dibagian Kecamatan Tebing Tinggi Kabupaten Serdang Bedagai yang dibatasi oleh PTPN III Rambutan di sebelah Utara, PT. Socfindo Kebun Tanah Bersih di sebelah Timur, PTPN III Kebun Pabatu di sebelah Selatan, dan PTPN III Kebun Gunung Pamela Bandar Bejambu di sebelah Barat (Data Publikasi BPS 2014).

Kota Tebing Tinggi ini adalah kota bertemunya 2 jalur lintas utama di Sumatera, sehingga posisinya sangat strategis khususnya sebagai kota yang mengandalkan usaha perdangangan dan jasa sebagai pendukung utama dalam menjalankan roda ekonomi di kota ini.

132

Tabel 4.1

Jumlah Penduduk di Kota Tebing Tinggi

No. Kecamatan Jumlah Penduduk Persentase

1. Padang Hulu 27.490 18%

2. Tebing Tinggi Kota 24.352 16%

3. Rambutan 32.370 22%

4. Bajenis 34.004 23%

5. Padang Hilir 30.849 21%

Jumlah 149.045 100%

Sumber : diolah dari berbagai sumber

Dari jumlah penduduk masing-masing kecamatan yang dipersentasekan dapat terlihat bahwa penyebaran penduduk di Kota Tebing Tinggi terbilang cukup merata karena jumlah penduduk antar kecamatan tidak jauh berbeda. Kecamatan Tebing Tinggi Kota memiliki jumlah penduduk yang paling sedikit. Hal ini dikarenakan Kecamatan Tebing Tinggi Kota merupakan pusat kegiatan ekonomi sehingga penggunaan lahannya lebih banyak untuk pertokoan dan kantor-kantor baik milik pemerintah maupun swasta daripada pemukiman penduduk.

4.1.2. Pengusaha UKM Muslim

133

Tabel 4.2.

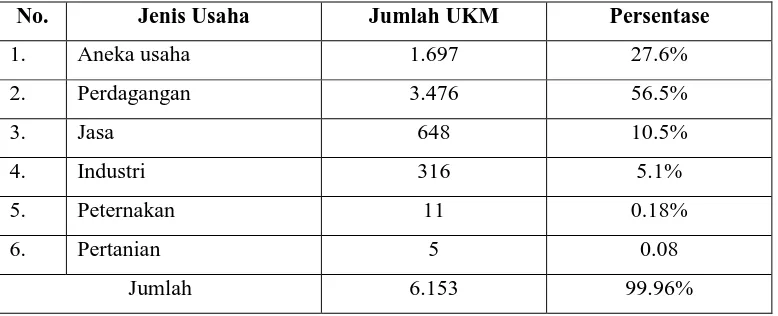

Jumlah UKM di Kota Tebing Tinggi Menurut Jenis Usahanya

No. Jenis Usaha Jumlah UKM Persentase

1. Aneka usaha 1.697 27.6%

2. Perdagangan 3.476 56.5%

3. Jasa 648 10.5%

4. Industri 316 5.1%

5. Peternakan 11 0.18%

6. Pertanian 5 0.08

Jumlah 6.153 99.96%

Sumber : diolah dari berbagai sumber

Dari tabel di atas dapat dilihat bahwa UKM yang bergerak di bidang peternakan dan pertanian adalah yang paling sedikit jumlahnya. Hal ini wajar dikarenakan Kota Tebing Tinggi merupakan daerah yang padat penduduk sehingga mengakibatkan keterbatasan lahan kosong. Sedangkan usaha perdagangan paling banyak ditemukan di Kota Tebing Tinggi dapat dilihat di sepanjang jalan di Kota Tebing Tinggi dimana banyak terdapat pedagang yang menjajakan kebutuhan barang primer dan sekunder, dan juga industri kecil lainnya. Maka dari itu Kota Tebing Tinggi dikenal dengan kota perdagangan dan jasa.

134

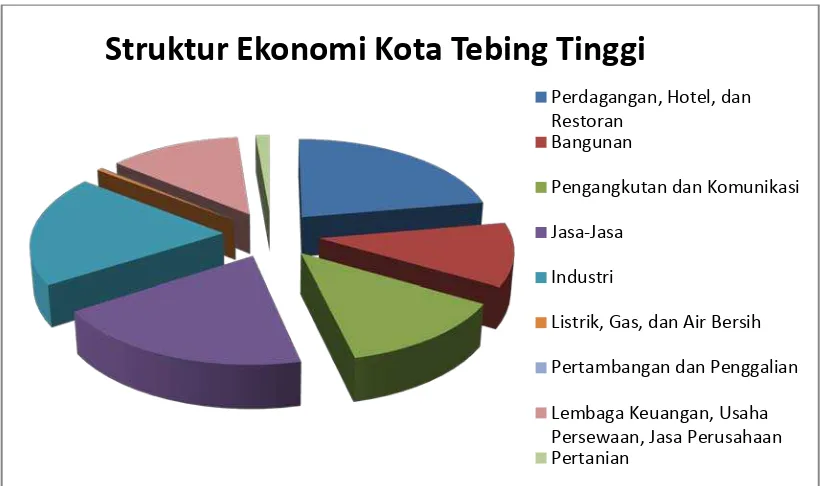

Sumber : Badan Pusat Statistik Tahun 2014

Gambar 4.1

Struktur Ekonomi Kota Tebing Tinggi Tahun 2013

4.2.Profil dan Deskripsi Responden

4.2.1. Profil Pengusaha

Profil dari 50 orang pengusaha UKM Muslim di Kota Tebing Tinggi yang menjadi responden pada penelitian ini dapat dilihat dari data-data yang disajikan berikut ini.

1. Data Responden Berdasarkan Jenis Kelamin

Perbandingan jenis kelamin pengusaha UKM Muslim dapat dilihat pada Tabel 4.3:

Struktur Ekonomi Kota Tebing Tinggi

Perdagangan, Hotel, dan Restoran

Bangunan

Pengangkutan dan Komunikasi

Jasa-Jasa

Industri

Listrik, Gas, dan Air Bersih

Pertambangan dan Penggalian

135

Tabel 4.3.

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki-laki 29 58

Perempuan 21 42

Total 50 100

Sumber : diolah dari data primer

Berdasarkan hasil output SPSS 19 (tabel 4.3.) dapat diketahui perbandingan jumlah responden yang berjenis kelamin laki-laki dengan responden yang berjenis kelamin perempuan. Responden berjenis kelamin laki-laki berjumlah 29 dengan tingkat persentase sebesar 58% dari total responden dan responden yang berjenis kelamin perempuan berjumlah 21 dengan tingkat persentase 42% dari total responden.

Perbedaan jumlah pengusaha UKM laki-laki dan perempuan tidak terlalu besar dengan kondisi ini dapat disimpulkan bahwa di Kota Tebing Tinggi peluang untuk membukan dan menjalankan usaha terbuka untuk semua jenis kelamin. Hal ini terbukti baik laki-laki maupun perempuan dapat berprofesi sebagai pengusaha UKM. Pemerintah Kota Tebing Tinggi menjamin kemerdekaan serta mendorong masyarakat untuk berusaha sesuai minat dan keinginan mereka.

2. Data Responden Berdasarkan Umur

136

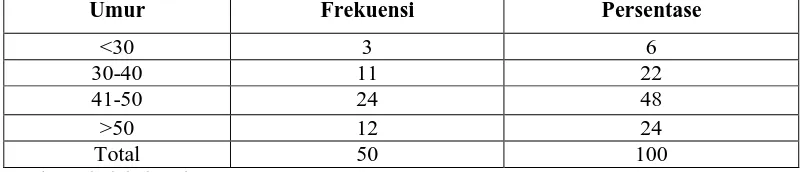

Tabel 4.4.

Data Responden Berdasarkan Umur

Umur Frekuensi Persentase

<30 3 6

30-40 11 22

41-50 24 48

>50 12 24

Total 50 100

Sumber : diolah dari data primer

Berdasarkan hasil output SPSS 19 (Tabel 4.4.) dapat diketahui pengusaha yang berusia 41-50 tahun lebih banyak menjadi responden dengan jumlah 24 orang atau 48% dari total responden. Kemudian pengusaha yang berusia diatas 50 tahun berjumlah 12 orang atau 24% dari total responden, pengusaha yang berusia 30-40 tahun berjumlah 11 orang atau 22% dari total responden, dan yang paling sedikit adalah pengusaha yang berusia kurang dari 30 tahun dengan jumlah 3 orang atau 6% dari total responden.

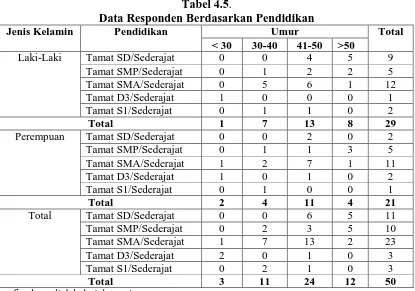

137 3. Data Responden Berdasarkan Pendidikan

Data reponden berdasarkan pendidikan dapat dilihat pada Tabel 4.5 di bawah ini :

Tabel 4.5.

Data Responden Berdasarkan Pendidikan

Jenis Kelamin Pendidikan Umur Total

< 30 30-40 41-50 >50

Dari Tabel di atas dapat diketahui bahwa tingkat pendidikan pengusaha UKM Muslim di Kota Tebing Tinggi sebagian besar dalah tamatan SMA/sederajat dimana pengusaha berjenis laki-laki dengan umur 30-40 tahun yang menamatkan pendidikan sampai ke SMA berjumlah 5 orang, yang berumur 41-50 tahun berjumlah 6 orang, dan di atas 50 tahun berjumlah 1 orang. Sedangkan pengusaha UKM yang berjenis kelamin perempuan yang menamatkan pendidikan sampai ke jenjang SMA/sederajat berjumlah 11 orang.

138 dan harapan bagi mereka untuk dapat masuk ke dunia kerja. Oleh karena itu, mereka lebih cenderung memilih menjadi pelaku usaha kecil sebagai sumber mata pencarian. Sesungguhnya kondisi ini dapat menguntungkan bagi pemerintah karena secara sumber daya manusia tingkat pendidikan mereka sudah cukup memadai, sehingga pembinaan terhadap pelaku UKM ini dapat dilakukan secara maksimal baik melalui pelatihan keterampilan teknis maupun pelatihan tata kelola usaha (menejerial) sehingga diharapkan melalui pembinaan dan pelatihan mereka dapat mengembangkan usahanya menjadi lebih baik.

Sedangkan pengusaha UKM Muslim yang menamatkan pendidikan sampai ke tingkat diploma dan sarjana adalah yang paling sedikit jumlahnya. Ini menggambarkan bahwa pendidikan yang lebih tinggi cenderung untuk memilih menjadi pekerja baik sebagai pegawai pemerintahan maupun swasta. Padahal seharusnya dengan tingkat pendidikan yang lebih tinggi kemampuan mereka untuk mengelola dan mengembangkan usaha tentunya lebih baik.

4. Data Responden Berdasarkan Lamanya Jadi Pengusaha dan Rasa Puas Dengan Prestasi Usaha.

Data responden tentang lamanya para pengusaha UKM Muslim mulai memutuskan untuk menjadi seorang pengusaha disajikan dalam Tabel 4.6 :

Tabel 4.6.

139

Lama Berusaha Rasa Puas dengan Prestasi Perusahaan Total

Belum Puas Puas Sangat Puas

< 3 Tahun 4 2 0 6

3-5 Tahun 5 5 0 10

6-8 Tahun 3 2 0 5

9-11 Tahun 1 3 0 4

12-14 Tahun 2 0 1 3

>14 Tahun 14 7 1 22

Total 29 19 2 50

Sumber : diolah dari data primer

Data pada Tabel 4.6. menunjukkan bahwa responden yang sudah menjadi pengusaha selama lebih dari 14 tahun memiliki jumlah terbanyak yaitu sekitar 22 orang 14 diantaranya masih belum puas dengan prestasi perusahaan yang telah dicapai. Diikuti oleh pengusaha yang baru menjalankan usahanya selama 3-5 tahun sebanyak 10 orang dan 5 diantaranya mengaku sudah puas dengan prestasi perusahaannya. Pengusaha yang sudah 12-14 tahun menjadi pengusaha adalah yang paling sedikit jumlahnya yakni 3 orang dan 1 diantaranya mengaku sangat puas oleh prestasi perusahaannya.

Dari hasil survey yang dilakukan ternyata pengusaha yang telah menjalankan usahanya lebih dari 14 tahun ternyata belum merasa puas atas hasil usaha yang telah dijalani selama ini. Hal ini pada hakikatnya menunjukkan keinginan untuk menjadikan mereka lebih baik sebagai pelaku usaha dan usaha yang dijalankan mereka lebih maju.

140 Pengusaha UKM Muslim di Kota Tebing Tinggi berasal dari berbagai suku yang dapat dilihat pada Tabel 4.7. :

Tabel 4.7.

Data Responden Berdasarkan Suku

Suku Frekuensi Persentase

Batak (Toba, Mandailing, dll) 11 22

Jawa 33 66

Melayu 1 2

Minang 1 2

Aceh 1 2

Lain-lain 3 6

Total 50 100

Sumber : diolah dari data primer

141 Kota Tebing Tinggi terbuka bagi seluruh suku untuk menjalankan usahanya. Data tersebut dapat dilihat pada Gambar 4.2. :

Gambar 4.2.

Data Responden Berdasarkan Suku

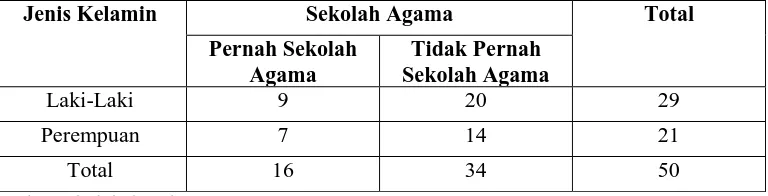

6. Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama

Data responden berdasarkan pernah/tidak pernah sekolah agama dapat dilihat pada Tabel 4.9. di bawah ini :

Tabel 4.8.

Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama

Jenis Kelamin Sekolah Agama Total

Pernah Sekolah Agama

Tidak Pernah Sekolah Agama

Laki-Laki 9 20 29

Perempuan 7 14 21

Total 16 34 50

Sumber : diolah dari data primer

Berdasarkan pengalaman bersekolah agama (Tabel 4.8) sebanyak 16 pengusaha UKM Muslim yang terdiri dari 9 laki-laki dan 7 perempuan menyatakan bahwa mereka pernah bersekolah agama dan sisanya atau 34

Data Responden Berdasarkan Suku

Batak

(Toba, Mandailing, dll) Jawa

Melayu

Minang

Aceh

142 pengusaha UKM Muslim yang terdiri dari 20 laki-laki dan 14 perempuan menyatakan bahwa mereka tidak pernah bersekolah agama. Hal ini dapat mempengaruhi pengetahuan mereka tentang hukum Islam dalam bermuamalah seperti tidak boleh berhubungan dengan riba, sehingga kalaupun mereka ingin melakukan peminjaman di Bank keputusan untuk lebih cenderung memilih Bank Syari’ah akan mereka ambil. Tetapi lebih banyak responden yang tidak pernah sekolah agama, sehingga hasil survei menunjukkan bahwa sebagian besar responden cenderung memilih Bank Konvensional, ini bisa terjadi karena pemahaman mereka tentang hukum riba masih sangat minim.

4.2.2. Profil Perusahaan

Profil perusahaan dari 50 pengusaha UKM Muslim di Kota Tebing Tinggi yang menjadi responden pada penelitian ini disajikan sebagai berikut.

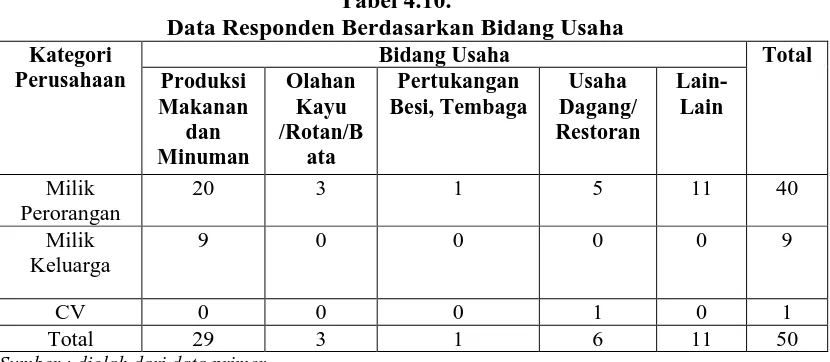

1. Data Responden Berdasarkan Kategori Perusahaan

Data responden berdasarkan kategori perusahaan dapat dilihat pada Tabel 4.9. di bawah ini :

Tabel 4.9.

143

Kategori Perusahaan Jumlah Pekerja Total

< 5

Sumber : diolah dari data primer

144 perusahaan atau 2% dari total responden dan perusahaan ini memiliki lebih dari 20 orang pekerja tetap.

145

Gambar 4.3

Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pekerja

2. Data Responden Berdasarkan Bidang Usaha

Data responden berdasarkan bidang usaha yang dijalaninya dapat dilihat pada Tabel 4.10. :

Tabel 4.10.

Data Responden Berdasarkan Bidang Usaha Kategori

Perusahaan

Bidang Usaha Total

Produksi

Sumber : diolah dari data primer

146 perusahaan milik perorangan menjalani bidang usaha olahan kayu/rotan/bambu/bata dan hanya 1 perusahaan yang menjalani bidang usaha pertukangan besi dan tembaga. Sedangkan 11 perusahaan milik perorangan lainnya menjalani usaha lain-lain seperti perbengkelan, produksi pakaian, dan jasa.

Dari hasil penelitian ini dapat disimpulkan bahwa kebanyakan dari usaha yang dilakukan bergerak di bidang pengolahan makanan dan minuman. Hal ini disebabkan oleh karena bidang usaha makanan dan minuman tidak memerlukan keterampilan yang spesifik, disini hanya dibutuhkan keterampilan yang mendasar seperti meracik olahan untuk bahan makanan.

3. Data Responden Berdasarkan Lama Perusahaan

Data responden berdasarkan lama perusahaan responden didirikan dikaitkan dengan omset pertahun yang didapat dan jumlah pekerja tetap yang dipekerjakan dapat dilihat pada Tabel 4.11. :

Tabel 4.11.

Data Responden Berdasarkan Lama Perusahaan Berdiri

Omset Lama

Perusahaan Berdiri

Jumlah Pekerja Total

< 5 Orang

5 – 10 Orang

11 – 15 Orang

147

Sumber : diolah dari data primer

148 jumlah pekerja tetapnya masih rendah. Selanjutnya perusahaan yang sudah berdiri selama 7-9 tahun sebanyak 3 perusahaan, perusahaan yang sudah berdiri selama 4-6 tahun dan perusahaan yang baru saja berdiri atau sekitar kurang dari 4 tahun masing-masing sebanyak 11 perusahaan.

Dari kondisi tersebut dapat disimpulkan bahwa lamanya perusahaan berjalan tidak menjamin bahwa omset perusahaan akan menjadi lebih baik. Tetapi pada kenyataannya perusahaan yang sudah lama berdiri memiliki omset yang relative masih rendah serta hanya memiliki sedikit jumlah pekerja tetap. Hal ini disebabkan kurangnya kemampuan manajerial pengusaha dalam mengelola usahanya untuk menjadi lebih maju. Banyaknya perusahaan yang sudah lama berdiri ini harusnya dapat memberikan sumbangsih dalam hal penyerapan tenaga kerja dan pendapatan masyarakat. Pemerintah sebaiknya memberikan pembinaan agar perusahaan-perusahaan ini dapat lebih maju sehingga tidak hanya dapat bertahan dengan kondisi usaha yang stagnan tetapi bertahan dengan adanya peningkatan usaha di setiap tahunnya.

4. Data Responden Berdasarkan Daerah Pemasaran dan Omset

Data responden berdasarkan daerah pemasarandikaitkan dengan omset yang didapat dari hasil usahanya selama 1 tahun dapat dilihat pada Tabel 4.12. :

Tabel 4.12.

Data Responden Berdasarkan Daerah Pemasaran dan Omset

149

Kabupaten/Kota 10 8 1 7 26

Provinsi 3 1 1 3 8

Total 25 12 3 10 50

Sumber : diolah dari data primer

Berdasarkan data di atas dapat diketahui bahwa usaha responden yang pemasarannya hanya sampai kecamatan berjumlah 16 usaha, sebagian besar omset yang didapat per tahun kurang dari Rp 100 juta. Lalu usaha yang pemasarannya sudah sampai ke kabupaten/kota berjumlah 26 usaha dimana omset yang didapat relatif tinggi yakni Rp 150 – 100 juta sebanyak 8 usaha, Rp 201 - 250 juta sebanyak 1 usaha, dan Rp > 350 juta sebanyak 7 usaha. Sedangkan usaha responden yang pemasarannya sudah sampai ke tingkat provinsi hanya 8 usaha.

Dapat disimpulkan bahwa semakin luas cakupan wilayah pemasaran, maka omset perusahaan akan semakin tinggi. Namun kenyataanya masih banyak pelaku UKM yang belum memiliki jaringan pemasaran yang luas, sehingga pemasaran yang dilakukan hanya sekitar Kota Tebing Tinggi. Untuk itu, pemerintah kiranya perlu melakukan pembinaan melalui keikutsertaan UKM pada pameran-pameran tingkat provinsi maupun nasional.

4.3. Deskripsi Penelitian

150 Tujuan dilakukannya pengukuran ini adalah untuk mengetahui seberapa tinggi loyalitas pengusaha UKM Muslim.

Sementara, sebagian responden lainnya loyal untuk tidak meminjam pada bank manapun dengan berbagai alasan, namun secara umum alasan mereka dapat dibagi atas 2 bagian, sebagian dari kelompok ini menilai tingginya suku bunga yang ditawarkan pihak bank membuat mereka enggan untuk memanfaatkan jasa perbankan, sebahagian lainnya berkaitan dengan pemahaman tentang hukum riba sehingga sedapat mungkin mereka menghindar dari pinjaman ke lembaga perbankan baik ke perbankan syariah maupun konvensional. Sementara sistem bagi hasil yang ditawarkan oleh perbankan syariah selama ini menurut pemahaman pelaku UKM belum dapat menghilangkan keraguan mereka untuk terhindar dari riba.

4.3.1. Loyalitas Pengusaha UKM Muslim untuk Tidak Pernah Meminjam di

Institusi Perbankan

Data responden berdasarkan pengalaman pernah atau tidak pernahnya responden melakukan peminjaman di institusi perbankan baik itu bank konvensional maupun bank syariah dapat kita lihat pada Tabel 4.13. :

Tabel 4.13.

Data Responden Berdasarkan Pernah/Tidak Pernah Kredit

Pernah/Tidak Pernah Kredit

Frekuensi Persentase

Tidak Pernah 16 32

151

Total 50 100

Sumber : diolah dari data primer

Pada Tabel 4.13. dapat diketahui bahwa dari 50 orang pengusaha UKM Muslim yang menjadi responden dalam penelitian ini, terdapat 34 orang dengan persentase 68% dari total responden yang mengaku pernah melakukan peminjaman atau kredit dari bank. Sedangkan sisanya yaitu 16 orang dengan persentase 32% mengaku tidak pernah mendapatkan pinjaman atau kredit dari bank manapun. Selanjutnya dari 34 pengusaha yang pernah melakukan peminjaman di institusi perbankan akan dilakukan analisis lebih lanjut tentang tingkat loyalitas mereka terhadap bank pilihannya.

Para pengusaha yang tidak pernah meminjam karena masih beranggapan bahwa bunga bank sama dengan riba. Selain itu, prosedur dan aturan yang ditetapkan oleh bank dianggap mereka cukup memberatkan. Sehingga mereka memenuhi kebutuhan dalam menambah modal usahanya melalui dana sendiri atau pinjaman kepada pihak keluarga dan kerabat. Asal dana responden yang tidak pernah meminjam di bank dapat dilihat pada Tabel 4.14. :

Tabel 4.14.

Asal Dana Responden Yang Tidak Meminjam di Bank

Asal Dana Frekuensi Persentase

Dana Sendiri Selalu Cukup

152

Pinjaman Dari Keluarga 2 12.5

Total 16 100

Sumber : diolah dari data primer

Dari Tabel 4.14. dapat diketahui asal dana dari 16 responden yang tidak pernah meminjam di bank yaitu sebanyak 14 orang atau 87.5% dari total responden dimana mereka memenuhi kebutuhan modal usaha melalui dana sendiri. Sedangkan 2 orang atau 12.5% dari total responden yang tidak pernah meminjam di bank memenuhi kebutuhan modal mereka melalui pinjaman dari pihak keluarga maupun kerabat.

Gambar 4.4.

Asal Dana Responden Yang Tidak Meminjam di Bank 4.3.2. Loyalitas Berdasarkan Bank Pilihan

Pada Tabel 4.15. di bawah ini dijelaskan data tentang bank pilihan responden yang pernah melakukan peminjaman baik itu di bank konvensional, bank syari’ah, maupun campuran (bank konvensional dan bank syari’ah) beserta penggolongan tingkat loyalitas responden berdasarkan bank pilihan mereka :

Tabel 4.15.

Tingkat Loyalitas Berdasarkan Bank Pilihan

153 dan Bank Syari’ah (campuran)

Sumber : diolah dari data primer

Dari 34 responden yang mengaku pernah melakukan peminjaman atau kredit di bank, dapat dilihat pada Tabel 4.15. bahwa sebanyak 23 rorang atau 68% dari total responden memilih bank konvensional, 3 orang atau 9% memilih bank syari’ah, 8 orang atau 24% dari total responden memilih bank konvensional dan bank syari’ah (campuran). Dari data tersebut dapat disimpulkan bahwa sebagian besar responden lebih memilih bank konvensional daripada bank syari’ah. Bahkan jumlah responden yang memilih untuk meminjam hanya di bank syari’ah adalah yang paling sedikit jumlahnya.

154 dinyatakan kurang loyal dan 11.7% responden dinyatakan loyal. Pada kategori ini juga tidak ada responden yang dinyatakan tidak loyal. Jadi, dari 34 pengusaha UKM Muslim yang melakukan peminjaman di bank baik itu bank konvensional, bank syari’ah, maupun campuran sebanyak 4 orang atau 12% dari total responden dinyatakan tidak loyal, 21 orang atau 62% dari total responden dinyatakan kurang loyal, dan 9 orang atau 26% dari total responden dinyatakan loyal.

Dari kondisi tersebut diketahui bahwa tingkat loyalitas pengusaha UKM Muslim terhadap institusi perbankan pilihannya masih rendah. Hal tersebut terlihat dari lebih banyaknya pengusaha UKM Muslim yang kurang loyal dibanding pengusaha UKM Muslim yang loyal terhadap bank pilihannya.

4.3.3. Loyalitas Berdasarkan Tingkat Penolakan Terhadap Bank Lain

Pada analisis ini, loyalitas dapat dilihat dari seberapa tingginya penolakan responden terhadap penawaran dari bank lain. Jika responden tidak loyal maka ia jarang sekali menolak bahkan sama sekali tidak menolak penawaran dari bank lain. Sebaliknya, jika responden tersebut loyal terhadap bank pilihannya maka ia akan menolak penawaran dari bank lain. Tetapi jika responden tersebut kurang loyal maka ia agak menolak tawaran tersebut dalam arti bahwa ia akan mencoba mendengarkan penjelasan si penawar terlebih dahulu lalu membandingkan bank tersebut dengan bank pilihannya saat ini. Jika responden yang kurang loyal merasa bahwa bank lain tersebut lebih menguntungkan maka ia akan berpindah bank atau melakukan peminjaman berikutnya di bank lain.

Tabel 4.16.

Loyalitas Berdasarkan Tingkat Penolakan Terhadap Bank Lain

155

Sumber : diolah dari data primer

Dari hasil tabulasi silang (crosstab) antara variabel loyalitas dan penolakan terhadap bank lain ditemukan bahwa dari 4 orang yang dinyatakan loyal 3 diantaranya tidak menolak jika ada penawaran dari bank lain, 1 orang agak menolak, dan tidak ada yang menolak penawaran dari bank lain. Selanjutnya dari 21 orang yang dinyatakan kurang loyal 2 orang tidak menolak bank lain, 19 orang agak menolak, dan tidak ada yang menolak bank lain. Sedangkan dari 9 responden yang loyal terdapat 1 orang tidak menolak, 4 orang agak menolak, dan 4 orang menolak penawaran dari bank lain.

Dari kondisi di atas dapat disimpulkan bahwa semakin tinggi tingkat loyalitas pengusaha UKM Muslim maka, semakin tinggi pula tingkat penolakan mereka terhadap penawaran dari bank lain. Hal ini disebabkan karena mereka sudah percaya akan pilihannya sehingga mereka sangat yakin untuk tidak berpindah ke bank lain.

156

Sumber : diolah dari data primer

Berdasarkan hasil uji chi-square antara tingkat penolakan bank lain dengan tingkat loyalitas dapat dilihat bahwa nilai 0,002 < 0,05 yang signifikan. Hal tersebut berarti tingkat penolakan terhadap bank lain berpengaruh dengan tingkat loyalitas responden.

4.3.4. Loyalitas Berdasarkan Pengaruh Iklan dan Promosi dari Bank Lain

Dalam menentukan loyalitas dapat dilihat dari ada atau tidak adanya pengaruh iklan dan promosi dari bank lain terhadap keteguhan responden untuk tetap memilih bank pilihannya. Responden yang loyal biasanya tidak terpengaruh dengan adanya iklan dan promosi dari bank lain.

Tabel 4.18.

Loyalitas Berdasarkan Pengaruh Iklan dan Promosi dari Bank Lain

Tingkat Loyalitas

Pengaruh Iklan dan Promosi dari Bank Lain Total

Tidak

157 Berdasarkan tabel hasil tabulasi silang (crosstab) dapat diketahui bahwa sebanyak 4 orang yang tidak loyal, 1 di antaranya tidak terpengaruh, 2 agak terpengaruh, 1 terpengaruh. Berikutnya, dari 21 orang yang kurang loyal sebanyak 8 orang tidak terpengaruh, 11 orang agak terpengaruh, 2 orang terpengaruh. Sedangkan pada 9 orang yang dinyatakan loyal sebanyak 5 orang tidak terpengaruh,4 orang agak terpengaruh jika ada yang menarik dari iklan atau promosi tersebut, dan tidak ada yang terpengaruh oleh iklan dan promosi dari bank lain.

Hal tersebut menjelaskan bahwa semakin tinggi tingkat loyalitas pengusaha UKM Muslim, maka mereka tidak akan terpengaruh oleh iklan dan promosi yang dilakukan oleh bank lain selain bank pilihan mereka. Sedangkan pengusaha yang tingkat loyalitasnya masih rendah cenderung masih dapat terpengaruh oleh iklan dan promosi dari bank lain.

Untuk mengetahui adanya pengaruh iklan dan promosi dari bank lain terhadap tingkat loyalitas maka dilakukan uji chi square (chi-square test). Jika nilai Asymp. Sig < 0,05 maka kedua variabel tersebut terdapat hubungan yang signifikan, tetapi jika nilai Asymp. Sig > 0,05 maka tidak terdapat hubungan yang signifikan di antara kedua variable.

Tabel 4.19.

Chi-Square Test

Value df Asymp. Sig.

( 2-Sided)

Pearson Chi - Square 87.541a 63 .022

Like lihood Ratio 53.762 63 .790

Linear – by – Linear Association

3.424 1 .064

N of Valid Cases

158 Berdasarkan hasil uji chi-square antara pengaruh iklan dan promosi dari bank lain dengan tingkat loyalitas dapat dilihat bahwa nilai 0,022 < 0,05 yang signifikan. Hal tersebut berarti pengaruh iklan dan promosi dari bank lain berpengaruh dengan tingkat loyalitas responden.

4.3.5. Loyalitas Berdasarkan Tindakan Mempromosikan Bank Pilihannya

Menurut Griffin (2002) salah satu karakteristik dari pelanggan yang loyal adalah dengan turut merekomendasikan/mempromosikan produk lain dari perusahaan pilihannya tersebut kepada orang lain. Berikut adalah tabulasi silang antara tindakan mempromosikan dengan tingkat loyalitas.

Tabel 4.20.

Loyalitas Berdasarkan Tindakan Mempromosikan Bank Pilihannya

Tingkat loyalitas

Tindakan Mempromosikan Total

Tidak

Mempromosikan

Kurang

Mempromosikan

Mempromosikan

Tidak Loyal 3 1 0 4

Kurang Loyal 11 8 2 21

Loyal 1 2 6 9

Total 15 11 8 34

Sumber : diolah dari data primer

159 kurang mempromosikannya. Kurang mempromosikan disini dalam arti ia pernah memberi tahu tentang bank tersebut kepada orang lain tetapi sangat jarang dilakukan. Selanjutnya dari 21 orang yang dinyatakan kurang loyal, 11 orang tidak mempromosikan, 8 orang kurang mempromosikan, dan 2 orang mempromosikan. Mempromosikan dalam arti bahwa ia sering menyarankan orang lain untuk menjadi nasabah dari bank pilihannya. Dan dari 9 orang yang loyal, 1 orang tidak mempromosikan, 2 orang kurang mempromosikan, dan 6 orang mempromosikan bank pilihannya tersebut.

Dapat disimpulkan bahwa pengusaha yang mengaku loyal terhadap bank pilihannya cenderung mempromosikan bank tersebut dari mulut ke mulut tentang keunggulan bank pilihannya agar orang lain tersebut turut bergabung menjadi nasabah bank tersebut. Sedangkan pengusaha yang tidak loyal jarang sekali mau mempromosikan bank pilihannya karena secara prinsip mereka tidak menemukan perbedaan antara bank pilihannya dengan bank lain.

Untuk mengetahui adanya pengaruh tindakan mempromosikan terhadap loyalitas maka dilakukan uji chi square (chi-square test). Jika nilai Asymp. Sig < 0,05 maka kedua variabel tersebut terdapat hubungan yang signifikan, tetapi jika nilai Asymp. Sig > 0,05 maka tidak terdapat hubungan yang signifikan di antara kedua variabel.

Tabel 4.21.

Chi – Square Test

Value df Asymp. Sig.

( 2 – Sided)

Pearson Chi - Square

70.715a 63 236

160

Berdasarkan hasil uji chi-square antara tindakan mempromosikan dengan tingkat loyalitas dapat dilihat bahwa nilai 0,236 > 0,05 yang tidak signifikan. Hal tersebut berarti tindakan mempromosikan tidak berpengaruh dengan tingkat loyalitas responden.

4.3.6 Alasan Responden Memilih Bank Konvensional

Responden memilih suatu bank pasti memiliki alasan tertentu. Tabel 4.24. memaparkan alasan responden lebih memilih bank konvensional daripada memilih bank syariah.

Tabel 4.22.

Alasan Memilih Bank Konvensional

Alasan Memilih Bank Konvensional

Alasan Tidak Memilih Bank Syariah Total

161

Sumber : diolah dari data primer

Berdasarkan hasil tabulasi silang di atas diketahui bahwa 1 orang yang memilih bank konvensional karena dianggap lebih professional setuju dengan pernyataan III. 14 orang yang memilih bank konvensional karena urusan lebih mudah/dekat, 3 orang diantaranya setuju dengan pernyataan I, 11 orang setuju dengan pernyataan III, dan 1 orang setuju dengan pernyataan IV. Selanjutnya, 3 orang yang memilih bank konvensional karena bank konvensional dianggap tidak ada bedanya dengan bank syariah sebanyak 2 orang setuju dengan pernyataan II dan 1 orang setuju dengan pernyataan III. Alasan memilih bank konvensional karena belum paham tentang bank syariah dipilih oleh 12 orang, 2 orang diantaranya setuju dengan pernyataan I, 8 orang setuju dengan pernyataan III, dan 2 orang setuju dengan pernyataan IV.

162 penjelasan sekaligus promosi sehingga mereka enggan untuk menjadi nasabah di bank syariah dan lebih memilih bank konvensional karena sudah paham mengenai bank tersebut sehingga mereka menganggap bahwa urusan di bank konvensional lebih mudah daripada di bank syariah. Dari kondisi tersebut harusnya bank syariah dapat lebih gencar lagi dalam melakukan promosi kepada para pelaku UKM Muslim.

4.3.7 Alasan Responden Memilih Bank Syariah

Untuk melihat alasan responden memilih bank syariah dan alasan tidak memilih bank konvensional dapat dilihat pada Tabel 4.25. di bawah ini :

Tabel 4.23.

Alasan Memilih Bank Syariah

Alasan Memilih Bank Syariah

Alasan Tidak Memilih Bank Konvensional Total

Bank

163 Dari tabel di atas dapat diketahui bahwa hanya terdapat 2 alasan responden dalam memilih bank syariah. Pertama, agar terhindar dari riba, alasan ini dipilih oleh 6 orang, 2 diantaranya setuju dengan pernyataan II dan 4 orang setuju dengan pernyataan III. Selanjutnya, bank syariah lebih mudah dan lebih dekat dipilih oleh 5 orang, 1 orang diantaranya setuju dengan pernyataan I, 3 orang diantaranya setuju dengan pernyataan II, dan 1 orang setuju dengan pernyataan III.

Kesimpulan yang dapat ditarik adalah responden yang memilih bank syariah biasanya melihat ke aspek agama disamping kemudahan yang diberikan oleh bank syariah. Hal ini dapat dilihat dari banyaknya responden yang memilih bank syariah agar terhindar dari riba dan tidak memilih bank konvensional karena bank konvensional dianggap bertentangan dengan syariah.

4.3.8 Faktor Utama Penyebab Loyalitas Responden

Tabel 4.26 adalah hasil rekapan yang didapat dari jawaban responden dengan cara memberikan prioritas (ranking) atas 7 pernyataan mengapa responden loyal pada bank pilihannya. Setiap responden yang merupakan nasabah suatu bank telah memberikan rangking antara 1 - 7 pada setiap pernyataan. Pernyataan-pernyataannya adalah sebagai berikut :

1. Banknya besar dan dipercaya 2. Layanannya cepat dan mudah 3. Keamanan bank terjamin

164 7. Layanan ramah dan kondisi nyaman

Hasil penjumlahan ranking penyebab loyalitas penngusaha UKM Muslim terhadap institusi perbankan pilihannya dapat dilihat pada Tabel 4.24. :

Tabel 4.24.

Hasil Penjumlahan Ranking Penyebab Loyalitas

Pernya

Sumber : diolah dari data primer

Pada tabel di atas angka yang paling kecil merupakan prioritas utama nasabah dalam memilih bank. Dari hasil jawaban responden yang telah dirata-ratakan didapatkan bahwa angka yang paling kecil terdapat pada pernyataan 2 sebesar 1.35 atau 5% , pernyataan 1 sebesar 3.21 atau 11.4%, dan pernyataan 7 sebesar 3.26 atau 11.6%.Berikut adalah faktor utamanya :

1. Layanannya cepat dan mudah

Seiring dengan tingginya mobilitas penduduk saat ini tidak heran bahwa banyak responden yang memilih pernyataan ini menjadi faktor utama mereka dalam memilih bank dan menyebabkan mereka loyal pada bank pilihannya. Sudah jelas bahwa tidak ada seorang pun yang suka dengan proses yang berbelit, rumit, dan lambat.

2. Banknya besar dan dipercaya

165 orang dan sudah terpercaya karena kinerjanya yang baik dan sudah lama berdiri dapat menjadi penyebab responden memilih bank tersebut.

3. Layanan ramah dan kondisi nyaman

Sekali lagi faktor pelayanan menjadi hal paling penting dalam menjalankan suatu bisnis. Orang akan merasa senang jika ia dihargai dan dilayani dengan baik. Jika orang merasa senang dengan pelayanan yang telah didapat maka ia juga akan senang untuk terus menjalin hubungan kerjasama dengan bank tersebut.

4.3.9 Persepsi Responden Mengenai Bank Syariah

Untuk dapat mengetahui persepsi pengusaha UKM Muslim terhadap bank syariah dapat dilihat pada Tabel 4.25. di bawah ini :

Tabel 4.25.

Persepsi Mengenai Bank Syariah

Pernyataan Frekuensi Persentase

Agar lebih dapat bersaing dengan bank konvensional maka pemerintah sebaiknya memberikan keistimewaan kepada bank Syariah

Setuju 40 80

Tidak Setuju 10 20

Total 50 100

Peranan MUI dan Departemen Agama telah cukup dalam

mengajak masyarakat

Promosi Perbankan Syariah kepada Pengusaha UKM Muslim sangat minim/kurang

Setuju 47 94

166

Total 50 100

Sumber : diolah dari data primer

Tabel 4.25.

Persepsi Mengenai Bank Syariah (Lanjutan)

Pernyataan Frekuensi Persentase

Pengalaman/Ketaatan

masyarakat Islam yang rendah menyebabkan sambutan kepada perbankan syariah rendah

Setuju 43 86

Tidak Setuju 7 14

Total 50 100

Ongkos Naik Haji seharusnya seleruhnya disetor ke Perbankan Syariah dan bank konvensional dilarang menerimanya

Setuju 47 94

Tidak Setuju 3 6

Total 50 100

Sumber : diolah dari data primer

167 yang tidak setuju yaitu sebesar 24 orang atau 48% dari total responden. Pernyataan 3 sebanyak 47 orang atau 94% dari total responden setuju kalau promosi bank syariah masih kurang. Pernyataan 4 sebanyak 43 orang atau 86% dari total responden setuju dengan pernyataan yang mengatakan bahwa pengalaman/ketaatan masyarakat Islam yang jadi penyebab kurangnya sambutan kepada bank syariah. Pada pernyataan 5 sebanyak 47 orang atau 94% dari total responden setuju jika Ongkos Naik Haji (ONH) seluruhnya disetor ke bank syariah.

Dari hasil penelitian tentang persepsi masyarakat mengenai bank syariah dapat disimpulkan bahwa pelaku UKM Muslim di Kota Tebing Tinggi belum memanfaatkan peranan bank syariah secara maksimal. Hal ini disebabkan karena beberapa hal antara lain :

1. Pelaku UKM Muslim di Kota Tebing Tinggi tidak merasakan manfaat lebih atau keistimewaan yang ditawarkan oleh bank syariah disbanding dengan bank konvensional.

2. Kurangnya pemahaman pelaku UKM Muslim tentang konsep syariah dan hal ini tidak diimbangi dengan sosialisasi dan promosi yang harusnya dilakukan oleh pihak perbankan syariah kepada masyarakat dan khususnya kepada pelaku UKM.

168 4. Perlakuan pihak perbankan syariah yang dirasakan oleh sebagian

responden lebih memberatkan dibandingkan dengan bank konvensional dan hal ini menjadi promosi yang buruk bagi perbankan syariah itu sendiri.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah dilakukan analisis dan pembahasan terhadap variabel-variabel penelitian, maka dapat dirangkum kesimpulan sebagai berikut :

1. Rata-rata pengusaha UKM Muslim di Kota Tebing Tinggi adalah tamatan SMA/sederajat dan tidak pernah bersekolah agama. Berdasarkan frekuensi pendidikan terakhir responden sebanyak 46% adalah tamatan SMA dan 68% tidak pernah bersekolah agama. Pengusaha UKM Muslim di Kota Tebing Tinggi didominasi oleh orang yang bersuku Jawa sebesar 66%. Sebagian besar pengusaha yang menjadi responden di penelitian ini memiliki usaha milik sendiri yang bergerak di bidang produksi makanan dan minuman. Kemudian ditemukan banyak perusahaan yang sudah berdiri sejak lama masih memiliki jumlah pekerja tetap dan omset per tahun yang rendah.

169 yang menjadi responden sebanyak 16 orang atau 32% dari total responden tidak pernah meminjam dan 34 orang atau 68% dari total responden pernah melakukan peminjaman di institusi perbankan. Dari 34 orang tersebut diketahui hanya 9 orang atau 26% dari total responden yang loyal terhadap bank pilihannya. Selebihnya 21 orang atau 62% yang kurang loyal dan 4 orang atau 12% dari total responden sama sekali tidak loyal. 3. Pengusaha UKM Muslim di Kota Tebing Tinggi cenderung melakukan

peminjaman di bank konvensional. Berdasarkan data yang diperoleh sebanyak 23 orang atau 68% dari total responden pernah melakukan peminjaman di bank konvensional dan hanya 3 orang atau 9% dari total responden yang meminjam di bank syariah, sisanya sebanyak 8 orang atau 23.5% dari total responden pernah melakukan peminjaman di bank konvensional maupun syariah. Hal ini dapat terjadi karena kurangnya promosi dan pengenalan bank syariah kepada pengusaha UKM Muslim di Kota Tebing Tinggi sehingga mereka menganggap kalau bank syariah kurang terbuka dan tidak terlalu memperhatikan pengusaha UKM. Karena itu banyak pengusaha yang belum paham tentang bank syariah.

170

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan untuk melihat loyalitas pengusaha UKM Muslim terhadap institusi perbankan di Kota Tebing Tinggi maka dapat diajukan beberapa saran sebagai berikut :

1. Mengingat faktor layanan mudah dan cepat merupakan faktor utama penyebab loyalitas maka sebaiknya pihak bank lebih memperhatikan para pengusaha UKM Muslim dan memberikan kemudahan dalam pengajuan permohonan kredit usaha serta bunga yang ringan untuk pengembalian kredit agar banyak pengusaha UKM yang tertarik sekaligus turut membantu pengembangan usaha para pengusaha UKM.

104

BAB II

TINJAUAN PUSTAKA

2.1. Institusi Perbankan

Institusi perbankan atau yang sering disebut bank adalah sebuah lembaga intermediasi keuangan, umumnya didirikan dengan kewenangan untuk menerima simpanan uang, dan menerbitkan promes, atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia “Banca” yang berarti tempat penukaran uang. Fungsi utama institusi perbankan adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional di Indonesia” diakses Juni 2015).

2.1.1. Bank Konvensional

Pengertian bank menurut UU no. 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarkat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

105 Bank konvensional dapat didefinisikan seperti pada pengertian bank umum pada pasal 1 ayat 3 Undang-Undang No.10 tahun 1998 dengan menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2.1.2. Bank Syari’ah

2.1.2.1. Pengertian Bank Syari’ah

Bank Islamatau di Indonesia umumnya disebut denganBank Syariah, adalah lembagakeuangan/perbankanyangoperasional danproduknyadikembangkanberlandaskanAl-Qur’an danHaditsNabi SAW.Antonio dan Perwataatmadja(1997;1)membedakanmenjadidua pengertian,yaituBankIslam danBankyangberoperasidenganprinsip syariahIslam.BankIslam adalahbankyangberoperasidenganprinsip syariahIslam danbankyangtatacaraberoperasinyamengacukepada ketentuan-ketentuanAl-Qur’andan Hadits.Bankyangberoperasisesuai denganprinsipsyariahIslam adalahbank yangdalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yangmenyangkut tatacarabermuamalatsecaraIslam.

Bank syari’ah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syari’ah dan tradisinya kedalam transaksi keuangan dan perbankan serta bisnis lain yang terkait.

2.1.2.2. Akad-Akad dalam Perbankan Syari’ah

106 membuat perjanjian standar (akad standar) sehingga nasabah maupun bank sama-sama sepakat dan mendapatkan keuntungan dalam menerima pembiayaan (Muamalat Institute, 1999). Adapun akad-akad yang diterapkan dalam perbankan syari’ah yaitu :

1. Akad dalam Produk Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapatdiartikansebagai titipanmurni dari satu pihakkepihak lain,baik

individumaupunbadanhukum, yangharusdijagadan dikembalikan kapan sajasi penitip menghendaki(Antonio, 2001). Secara umumterdapat dua jenis al-wadiah, yaitu:

a.Wadiah YadAl-Amanah(TrusteeDepository)adalahakadpenitipan barang/uang dimanapihakpenerimatitipan tidakdiperkenankan menggunakanbarang/uangyangdititipkandan tidakbertanggung jawabatas kerusakan ataukehilanganbarang titipanyangbukan diakibatkan perbuatan ataukelalaianpenerimatitipan. Adapun aplikasinyadalamperbankan syariahberupa produk safe deposit box.

107 2. Akad untuk ProdukBagi Hasil (Profit Sharing)

Sistem iniadalahsuatusistem yangmeliputitatacarapembagianhasil usahaantara penyedia danadengan pengeloladana.Bentuk produkyang berdasarkansistemini adalah:

a. Al-Mudharabah

Al-Mudharabahadalah akadkerjasamausahaantara duapihakdimana pihakpertama(shahibulmaal)menyediakan seluruh(100%)modal, sedangkanpihaklainnyamenjadipengelola (mudharib).Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkandalam kontrak,sedangkanapabilarugiditanggungoleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan ataukelalaiansipengelola,sipengelolaharusbertanggung jawabatas kerugiantersebut.Akadmudharabahsecaraumumterbagimenjadi dua jenis: 1). Mudharabah Muthlaqah

Adalahbentuk kerjasamaantarashahibulmaaldanmudharibyang cakupannya sangat luasdantidak dibatasiolehspesifikasijenis usaha, waktu, dan daerah bisnis.

2). Mudharabah Muqayyadah

Adalah bentuk kerjasamaantarashahibulmaaldan mudharib dimanamudharibmemberikanbatasankepadashahibul maal mengenai tempat, cara,dan obyek investasi.

108 Al-musyarakahadalah akadkerjasamaantaraduapihakataulebih untuksuatu

usahatertentudimanamasing-masingpihakmemberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Dua jenis al-musyarakah:

1). Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisilainnyayangmengakibatkanpemilikan satuasetolehdua orang atau lebih.

2).Musyarakahakad, terciptadengancarakesepakatan dimanadua orangataulebihsetuju bahwatiaporangdarimerekamemberikan modal musyarakah.

3. Akad untuk Produk Jual Beli(Al-Tijarah)

Kegiataninimerupakansuatusistem yangmenerapkantatacarajualbeli, dimanabankakanmembeli terlebih dahulubarangyangdibutuhkanatau mengangkatnasabahsebagaiagenbankmelakukanpembelianbarang

atasnamabank,kemudianbankmenjualbarang tersebutkepadanasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Akadnya berupa: a. Al-Murabahah

Murabahah adalah akadjualbelibarangdenganmenyatakanharga perolehandankeuntungan(margin) yangdisepakatiolehpenjualdan pembeli. b. Salam

Salamadalahakadjualbelibarangpesanan denganpenangguhan

109 tertentu. Bank dapat bertindak sebagai pembeli atau penjual dalam suatutransaksisalam.Jikabankbertindaksebagaipenjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan carasalammakahal ini disebut salam paralel.

c. Istishna’

Istishna’adalahakadjualbeliantarapembelidanprodusen yangjuga

bertindaksebagaipenjual.Cara pembayarannyadapatberupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yangmeliputi:jenis,spesifikasiteknis,kualitas,dan

kuantitasnya.Bankdapatbertindak sebagaipembeliatau penjual. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untukmenyediakanbarangpesanan dengancaraistishnamakahalini disebutistishna paralel.

4. Akad untuk Produk Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa,

melaluipembayaranupahsewa,tanpadiikuti denganpemindahan hak kepemilikan atas barangitu sendiri.Al-ijarahterbagikepada duajenis:

a. Ijarah,sewamurni

b. Ijarahal muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

110 Kegiatan ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan kegiatanini antara lain:

a. Al-Wakalah

Nasabahmemberikuasakepada bankuntukmewakilidirinya melakukan pekerjaan jasa tertentu, seperti transfer.

b. Al-Kafalah

Jaminanyangdiberikanolehpenanggungkepadapihakketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c. Al-Hawalah

Adalahpengalihanutangdariorang yangberutangkepadaoranglain yangwajibmenanggungnya.Kontrakhawalahdalam perbankan biasanya diterapkan padaFactoring (anjak piutang),Post-datedcheck, dimanabankbertindak sebagaijurutagih tanpamembayarkandulu piutangtersebut.

d. Ar-Rahn

Adalahmenahansalahsatuhartamiliksipeminjam sebagaijaminanatas pinjamanyangditerimanya.Barang yangditahantersebutmemilikinilai ekonomis.Dengandemikian,pihakyangmenahanmemperoleh jaminan untuk dapatmengambil kembali seluruh atau sebagian piutangnya.

e. Al-Qardh

Al-qardhadalahpemberianharta kepadaorang lainyang dapatditagih atau

111 sosial.Danaini diperolehdaridanazakat,infaq dan shadaqah.

Tabel 2.1.

PerbedaanSistem Bunga dan Sistem Bagi Hasil

Sistem Bagi Hasil Sistem Bunga

1. Penentuanrasio bagi hasil ditentukan bersama (musyawarah), asumsi kemungkinan untung atau rugi

2. Resiko bersama. Ditanggung bersama antara pemilik, pengelola (bank), dan peminjam

3. Pendapatan tidak pasti. Pendapatan tidak diperoleh secara pasti. Jika rugi, maka semua pihak yang terlibat turut menanggungnya

4. Pendapatan tergantung hasil usaha. Besar kecilnya pendapatan tergantung dari keuntungan yang diperoleh dari proyek yang dibiayai

1. Penentuan% bunga ditentukan sepihak oleh bank, dengan asumsi pasti memperoleh untung 2. Resiko sepihak. Resiko kerugian

ditanggung peminjam

3. Pendapatan pasti. Pendapatan bunga diperoleh tetap dan pasti – tanpa melihat apakah peminjam memperoleh untung atau rugi

4. Pendapatan bunga konstan. Besarnya konstan meskipun bank dan peminjam memperoleh keuntungan yang besar.

(Sumber : Irmayanto, 2002; 125)

Tabel 2.1.

Perbedaan Sistem Bunga dan Sistem Bagi Hasil (Lanjutan)

Sistem Bagi Hasil Sistem Bunga

5. Tidak ada yang meragukan keberadaan bagi hasil