UJI KEPATUHAN LAPORAN KEUANGAN BAITUL MAL WA TAMWIL BERDASARKAN PSAK NO. 27 DAN PSAK NO. 101

COMPLIANCE EXAMINATION OF BMT FINANCIAL REPORTS UPON PSAK NO. 27 AND PSAK NO. 101

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

TRIAS PRASETIA 20120420231

FAKULTAS EKONOMI

iv

PERNYATAAN

Dengan ini saya,

Nama : Trias Prasetia Nomor Mahasiswa : 20120420231

Menyatakan bahwa skripsi ini dengan judul: “UJI KEPATUHAN LAPORAN KEUANGAN BAITUL MAL WA TAMWIL BERDASARKAN PSAK NO. 27 dan PSAK NO. 101” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 25 Mei 2016

v

MOTTO

“ Jika kamu sudah berazzam/ bertekad bulat, maka

bertawakkalah pada Allah.”

(QS. 3: 159)

“Barang siapa bersungguh-sungguh, sesungguhnya

kesungguhannya itu adalah untuk dirinya sendiri”

(QS Al-Ankabut: 6)

“Waktu itu bagaikan sebilah pedang, kalau engkau tidak

memanfaatkannya, maka ia akan memotongmu”

(Ali bin Abu Thalib)

“Jangan engkau persulit dirimu, kerjakan, lakukan dan

ikhlas, hasil positif akan menghampirimu”

vi

PERSEMBAHAN

Karya tulis yang terdiri dari puluhan lembar, dipersembahkan oleh orang tua, saudara dan sahabat:

Kedua Orang Tua Keluarga

vii

Special Thank’s To………

1. Allah SWT yang masih memberi kesehatan dan kesempatan untuk menuntut ilmu dengan tekad dan tujuan menacari ridho dijalanmu serta tak henti-hentinya untuk selalu bersyukur atas nikmat dan karunia yang engkau limpahkan kepadaku. Perjuangan, pengorbanan, kerja keras, mimpi dan do’a

tidak akan terwujud tanpa adanya kebaikan darimu Ya Allah.

2. Kedua orang tua tercinta. Bapak H. Lastari dan Ibu Hj. Ana Hastuti yang tak henti-hentinya memberikan support dan do’a untuk kesuksesanku. Bapak berjuang dengan tidak kenal lelah untuk bekerja, supaya aku bisa besekolah setinggi-tingginya. Serta Ibu yang selalu memperhatikanku, mensupport setiap langkah dan jalan yang saya ambil dan selalu sabar menghadapiku. Terima kasih Bapak dan Ibu, Dengan ridho Allah SWT semoga kelak aku bisa membahagiakanmu dan bisa membalas apa yang pernah kamu berikan kepadamu.

3. Saudara dan sepupu aku, Mbak Ryan, Mas Wawan, Ovi dan Vita. Terima kasih atas do’a dan semangat yang engkau berikan kepadaku.

viii

5. Untuk teman-teman seperjuangan AKT 2012, teman-teman semua adalah orang yang hebat yang pernah aku kenal. Pastikan kelak nanti kita akan meraih cita-cita kita masing-masing.

6. Untuk teman-temanku Rita, Nira, Yanuar, Andri, Tika, Gita, Tia, Candra, Sigit dan Desi, terima kasih buat bantuan, semangat dan do’anya.

7. Untuk DPSku Bapak Akhyar, terima kasih telah meluangkan waktu untuk memberikan bimbingan, nasehat dan wawasan sehingga banyak ilmu dan pengalaman yang saya dapatkan.

8. Untuk Bapak Awali, terima kasih buat data yang engkau berikan kepadaku. Data yang bagiku sangat berharga untuk menyelesaikan tugas akhir.

9. Untuk teman-teman kontrakan “TIM EKSEKUTOR” Evan, Faiz, Wawan, Ryan, Weny, Resi, Akbar, Yudian dan Peni terima kasih buat supportnya dan do’a yang selalu engkau panjatkan buatku.

xiii

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

A. Latar Belakang Penelitian... 1

B. Batasan Masalah... 3. Pernyataan Standar Akuntansi Keuangan (PSAK 27)... 4. Laporan Keuangan Bank Syari'ah (PSAK 101)...

xiv

B. Penelitian terdahulu... 30

BAB III METODE PENELITIAN... 32

A. Jenis Penelitian... 32

B. Objek/Subjek Data... 33

C. Jenis Data... 34

D. Teknik Pengumpulan Data... 34

E. Analisis Data... 35

BAB IV HASIL ANALISIS DAN PEMBAHASAN... 37

A. Evaluasi tingkat kepatuhan laporan keuangan Baitul Mal Wa Tamwil terhadap Standar Akuntansi Keuangan Menurut Pakar………... 37

B. Penerapan PSAK terhadap Peta kecenderungan BMT dalam menjalankan kegiatan operasionalnya Menurut Pihak BMT………... C. Evaluasi Laporan Keuangan BMT……… 45 61 BAB V SIMPULAN, IMPLIKASI, SARAN, DAN KETERBATASAN PENELITIAN 68 A. Simpulan... 68

B. Implikasi... 69

C. Keterbatasan dan Saran... 70

DAFTAR PUSTAKA

INTISARI

Penelitian ini bertujuan untuk melihat tingkat kepatuhan laporan keuangan BMT terhadap Standar akuntansi keuangan. Di antara PSAK-PSAK tersebut terdapat PSAK No.27 tentang akuntansi perkoperasian dan PSAK No. 101 tentang akuntansi lembaga syari’ah. BMT merupakan lembaga keuangan yang berbadan hukum koperasi tetapi dalam menjalankan kegiatan operasionalnya menerapkan prinsip syari’ah.

Penelitian ini merupakan penelitian eksploratif dengan pendekatan kualitatif dan deskriptif. Populasi yang digunakan dalam penelitian ini sebagai obyek penelitian adalah 4 BMT di Daerah Istimewa Yogyakarta, sedangkan yang menjadi Subyek dalam penelitian ini adalah Pakar syari’ah dan pihak BMT( Bagian akuntansi atau Manajer). Teknik pengumpulan data dilakukan dengan teknik wawancara terhadap subjek penelitian.

ABSTRACT

The study aims to review the compliance of the financial report of the BMT to the Standards of financial accounting. Among PSAK-PSAK that PSAK No.27 of

accounting (cooperative) and PSAK No 101 of accounting institutions syari’ah. BMT

is a financial institution incorporated the cooperative but in running its operations to

apply the principle of syari’ah.

The research is a study exploratory approach a qualitative and descriptive. The population used in this study as the object of research is 4 BMT in Yogyakarta Special Region, while the subject in this study is expert syari’ah and the BMT (The accounting or manager). The data collection was done by using interviews with subjects.

The results showed that BMT in carrying out its operations based on the

principle of syari’ah, so it is to be heedful of the PSAK No 101-111. While the financial report of the BMT, which refers to PSAK No 27 and PSAK the 101st. BMT Beringharjo and BMT of Ummah to PSAK No 101 and BMT Agawe Prosperous and BMT GEMI to PSAK No 27.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Sistem ekonomi Islam atau yang dikenal dengan ekonomi syari’ah

merupakan salah satu sistem ekonomi yang diakui dunia. Tujuan ekonomi Islam bukan semata-mata pada materi saja, tetapi mencakup berbagai aspek seperti: kesejahteraan, kehidupan yang lebih baik, memberikan nilai yang sangat tinggi bagi persaudaraan dan keadilan sosial ekonomi, dan menuntut suatu kepuasan yang seimbang, baik dalam kebutuhan materi maupun rohani bagi seluruh umat manusia (Suryati, 2012).

Perlahan-lahan dunia mulai menyadari akan pentingnya keberadaan sistem ekonomi Islam, sedikit demi sedikit perusahaan maupun bank mulai memegang prinsip syari’ah dalam kegiatan ekonominya. Peningkatan yang luar biasa terjadi dengan diberlakukannya Undang-Undang Nomor 10 tahun 1998 tentang perbankan yang merupakan revisi dari Undang-Undang Nomor 7 tahun1972 (Suryati, 2012). Sejak diberlakukannya Undang-undang tersebut pada tahun 1998 lembaga keuangan syari’ah tidak hanya terdiri dari lembaga

sebelum dan selama krisis moneter. BMT merupakan model lembaga keuangan yang bisa dibilang paling sederhana. Kesederhanaan itu akan memudahkan masyarakat dalam melaksanakan kegiatan operasionalnya. Bentuk organisasi BMT yang sederhana dan tidak banyak memerlukan struktur manajemen dengan sistem prosedur simpanan dan pinjaman yang murah serta jangkauan pelayanan yang luas, BMT diharapkan mampu menjangkau masyarakat sampai wilayah pedesaan (Prasetyo, 2010). Pengoperasian Baitul Mal Wa Tamwil (BMT) bisa dikatakan sama dengan kinerja koperasi, karena dilihat dari segi pendiriannya yang berbentuk keanggotaan dan membuat kesepakatan untuk mengumpulkan modal awal pendirian BMT. Selain itu juga terdapat berbagai produk yang bersifat penghimpun dana dan penyaluran dana yang hampir mirip dengan koperasi. Melihat pada PSAK No. 27 yang mengatur tentang koperasi. Pada prinsipnya akuntansi koperasi tidak jauh berbeda dengan akuntansi perusahaan lainnya, begitu juga dengan BMT.

Mekanisme pengoprasian BMT dapat dikatakan sebagai lembaga keuangan yang unik. BMT menjalankan kegiatannya sesuai dengan koperasi akan tetapi produk yang ditawarkan sesuai dengan prinsip syari’ah. Sama halnya dengan produk syari’ah yang ada di lembaga keuangan syariah lainnya.

disebut “laporan keuangan”, agar dapat dibandingkan baik dengan laporan

keuangan entitas syari’ah periode sebelumnya maupun dengan laporan keuangan entitas syari’ah lain. Pengakuan, pengukuran, penyajian, dan

pengungkapan transaksi dan peristiwa tertentu diatur dalam PSAK terkait. Ruang lingkup pernyataan ini diterapkan dalam penyajian laporan keuangan entitas syari’ah untuk tujuan umum yang disusun dan disajikan sesuai dengan PSAK. Entitas syari’ah yang dimaksud di PSAK ini adalah entitas yang

melaksanakan transaksi syari’ah sebagai kegiatan usaha berdasarkan prinsip -prinsip syari’ah yang dinyatakan dalam anggaran dasarnya.

Selain keunikan BMT yang kinerjanya hampir sama dengan koperasi tetapi produknya syariah, dalam hal keuangannya BMT juga perlu ditelaah lebih jauh mengenai tingkat kepatuhannya terhadap PSAK. Yang dapat dijadikan tolak ukur kepatuhan terhadap PSAK yakni terkait dengan karakteristik laporan keuangan dan juga terkait dengan format laporan keuangan, kelangkapan laporan keuangan, asumsi dasar dan ketepatan waktu penyampaian laporan keuangan, BMT harus memenuhi karakteristik laporan keuangan dan standar akuntansi keuangan yang ada untuk dapat dikatakan patuh terhadap standar akuntansi keuangan.

untuk prediksi keuangan, menaksir posisi perusahaan saat ini serta ketepatan waktu pengambilan keputusan atas transaksi yang berkaitan satu sama lain. Informasi mungkin relevan tetapi jika hakikat atau penyajiannya tidak sesuai maka tidak dapat digunakan untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Suatu laporan keuangan memenuhi kegunaannya apabila di sajikan tepat waktu.

Karakteristik informasi yang relevan harus mempunyai nilai prediktif dan disajikan tepat waktu. Laporan keuangan sebagai sebuah informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat waktu bagi pembuat keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhi pengambilan keputusan. Ketepatan waktu dalam penyampaian laporan keuangan sangat penting bagi tingkat manfaat dan nilai laporan tersebut. Semakin singkat jarak waktu antara akhir periode akuntansi dengan tanggal penyampaian laporan keuangan, maka semakin banyak keuntungan yang dapat diperoleh dari laporan keuangan tersebut sedangkan semakin panjang periode antara akhir tahun dengan penyampaian laporan keuangan maka akan semakin tinggi kemungkinan informasi tersebut dibocorkan pada pihak yang berkepentingan (Awalludin dan Sawitri, 2011). Pengguna laporan keuangan sangat membutuhkan informasi yang tepat waktu untuk memungkinkan mereka dapat dengan segera melakukan analisis.

pekerjaan akuntan yang selalu berusaha bekerja lebih profesional agar tepat waktu dalam menyajikan laporan keuangan. Laporan keuangan juga bisa menjadi sumber pemicu konflik perusahaan dengan para pemegang saham atau dengan pihak-pihak berkepentingan jika informasi yang disajikan kurang relevan. Konflik-konflik tersebut seringkali sulit didamaikan sehingga berujung pada kebangkrutan perusahaan atau menurunkan kinerja dan nilai perusahaan secara signifikan. Untuk meminimalisis konflik tersebut dalam hubungan keagenan maka diperlukan informasi akuntansi berupa laporan keuangan. Seharusnya perusahaan yang bidang usahanya sesuai dengan syariah akan lebih bertanggung jawab dan tepat waktu dalam penyampaian laporan keuangan, karena pertanggungjawaban selalu berkaitan dengan konsep amanah. Dalam hadis Qudsi, Allah SAW berfirman.

ب ي ن

ا ن م ت ج ر خ ه نا خ ا فإ ب ه حا ص ا ه ح ٲ ن خ ي ل م ما ن ي ي كر شلا ث ل ثاا نٲ

Hadis yang diriwayatkan oleh Abu Daud dan Al-Hakim dari Abu Hurairah ini menerangkan bahwa dalam kegiatan muamalah selalu dituntut untuk berlaku amanah. Allah menyukai orang-orang yang amanah dalam bertransaksi selama tidak melanggar kesepakatan tersebut. Implikasi dalam bisnis dan akuntansi adalah individu yang terlibat dalam praktik bisnis harus selalu melakukan pertanggungjawaban terhadap apa yang telah diamanatkan dan diperbuat kepada pihak-pihak terkait. Wujud pertanggungjawaban tersebut biasanya disusun dalam bentuk laporan akuntansi.

Artinya: 1. Demi massa 2. Sesungguhnya manusia itu benar-benar dalam

kerugian 3. Kecuali orang-orang yang beriman dan mengerjakan amal

saleh dan nasehat menasehati supaya mentaati kebenaran dan nasehat

menasehati supaya menetapi kesabaran.

Surat ini menerangakan bahwa manusia yang tidak dapat menggunakan waktu sebaik-baiknya termasuk golongan yang merugi.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan penelitian yang berjudul “UJI KEPATUHAN LAPORAN KEUANGAN BAITUL MAL WA TAMWIL BERDASARKAN PSAK No. 27 dan PSAK No. 101”.

(Studi Kasus pada 4 BMT di Daerah Istimewa Yogyakarta)

B. Batasan Masalah

Dalam penelitian ini terdapat batasan masalah yaitu penelitian ini hanya memakai sampel empat BMT di Daerah Istimewa Yogyakarta, karena sulitnya dalam permintaan data berupa laporan keuangan.

C. Rumusan Masalah

a. Bagaimana kecenderungan BMT dalam menyusun laporan keuangan apakah mengacu PSAK No. 27 atau PSAK No. 101?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

a. Untuk meneliti apakah BMT telah menerapkan standar sesuai dengan PSAK yang berlaku.

b. Untuk meneliti tentang kecenderuangan BMT dalam PSAK yang diterapkan, apakah 27 atau 101.

E. Manfaat Penelitian 1. Manfaat Teoritis

Untuk memperkaya pengetahuan, pemahaman dan wawasan tentang laporan keuangan BMT yang dapat dijadikan sebagai alat dalam pengambil keputusan.

2. Manfaat Praktis

a. Memberikan informasi bagi pihak BMT agar mensosialisasikan kepada masyarakat supaya dapat menjadi bahan pertimbangan dalam pengambilan keputusan.

b. Dapat memberikan arah studi tentang konsep ketepatan dan kelengkapan laporan keuangan BMT.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Baitul Mal Wa Tamwil a. Definisi

Baitul Mal Wa Tamwil (BMT) terdiri dari dua istilah, yaitu baitul mal dan baitul tamwil. Baitul mal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti zakat, infak dan shodaqoh. Sedangkan baitul tamwil lebih mengarah pada usaha pengumpulan dan penyaluran dana yang kegiatannya mengembangkan usaha-usaha produktif guna meningkatkan kualitas usaha ekonomi pengusaha kecildan mikro, antara lain dengan cara mendorong kegiatan menabung danpembiayaan usaha ekonomi (Muhammad, 2005). BMT merupakan lembaga keuangan Islam yang sifatnya syari’ah yang selain menjalankan fungsi bisnis juga berperan sosial dalam masyarakat.

yang melayani segala kebutuhan rakyat, baik muslim atau dzimmi. Dan ketiga, Baitul Maal Al Muslimin adalah bank-bank yang didirikan oleh rakyat muslimin (bukan negara), untuk memenuhi segala bank pemerintah dan bank swasta lainnya. BMT merupakan lembaga keuangan yang lebih mengembangkan usahanya di bidang simpan pinjam. Seperti lembaga keuangan lainnya, BMT menghimpun dana dari masyarakat dan kemudian menyalurkan kembali dalam bentuk yang halal.

Baitul Mal Wa Tamwil (BMT) merupakan lembaga keuangan

yang berbadan hukum yang bentuknya koperasi. Sehingga di dalam pelaksanaanya BMT harus mengikuti aturan atau prosedur yang sesuai dengan ketentuan perkoperasian. Sesuai dengan penjelasan dalam Undang-Undang Nomor 25 Tahun 1992 tentang perkoperasian, yang didalamnya disebutkan bahwa perekonomian Indonesia disusun sebagai usaha bersama berdasar atas asas kekeluargaan (Ernawati, 2012). BMT didirikan dan dikelola bukan oleh pemerintah melainkan kelompok swadaya masyarakat, sesuai keputusan Depdagri:

“BMT adalah Kelompok Swadaya Masyarakat (KSM) yang

mendukung usaha kecil di seluruh Indonesia oleh Presiden RI pada tanggal 7 Desember 1945” (Azizuddin, 2014). Sehingga dapat disimpulkan bahwa BMT sangat berperan penting dalam meningkatkan dan membantu perkembangan ekonomi rakyat serta mewujudkan kehidupan masyarakat yang sejahtera. Hal ini kemudian menarik untuk menyelidiki gerakan BMT sebagai salah satu fenomena unik, yang mungkin berkontribusi terhadap nasional ekonomi, terutama dalam upaya untuk memulihkan dari krisis (Adnan, 2003).

b. Tujuan BMT

Tujuan BMT adalah meningkatkan kualitas usaha ataupun produktifitas ekonomi untuk kesejahteraan anggota masyarakat dan umum (Azizuddin,2014). Dari pengertian tersebut dapat diambil kesimpulan bahwa BMT berupaya menyejahterakan masyarakat dan mewujudkan kehidupan yang berkeluarga. Kegiatan-kegiatan yang dilakukan BMT dalam memberikan pelayanan dan memberdayakan ekonomi umat yaitu:

1) Menggeser peranan rentenir.

2) Menyelamatkan tabungan umat Islam dari unsur riba. 3) Pelaksanaan kegiatan yang berbasis syari’ah.

4) Menyediakan jasa pembiayaan untuk mengembangkan usaha masyarakat.

BMT harus memberikan pembiayaan kepada masyarakat atau pengusaha kecil yang sedang kesulitan dalam permodalan. Dengan adanya pembiayaan diharapkan masyarakat mampu meningkatkan ekonomi dan mengembangkan usaha.

c. Ciri-ciri BMT

Sebagai lembaga keuangan yang berprinsip syariah, BMT berbeda dengan lembaga keuangan yang lainnya. Secara umum BMT mempunyai ciri-ciri sebagai berikut:

1) BMT berusaha mengumpulkan dana dan kemudian disalurkan pada anggota untuk modal usaha produktif.

2) BMT merupakan lembaga ekonomi yang dapat dijangkau oleh masyarakat kecil bawah.

3) Merupakan gabungan dari kegiatan baitul tamwil dan baitul maal. 4) Dijalankan dengan prinsip ekonomi Islam.

5) Pembagian keuntungannya di lakukan dengan sistem bagi hasil. d. Prinsip BMT

Menurut Ridwan (2004) dalam melaksanakan usahanya BMT, berpegang teguh pada prinsip utama sebagai berikut:

1) Keimanan dan ketaqwaan kepada Allah SWT dengan mengimplementasikannya pada prinsip-prinsip syari’ah dan mu’amalah Islam ke dalam kehidupan nyata.

2) Keterpaduan, yakni nilai-nilai spiritual dan moral menggerakkan dan mengarahkan etika bisnis yang dinamis, proaktif, progresif, adil dan berakhlaq mulia.

3) Kekeluargaan, yakni mengutamakan kepentingan bersama diatas kepentingan pribadi.

4) Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar semua elemen BMT.

5) Kemandirian, yakni mandiri diatas semua golongan politik.

6) Profesionalisme, yakni semangat kerja yang tinggi (‘amalussholih/ ahsanu amala), yaitu dilandasi dengan dasar keimanan.

7) Istiqomah; konsisten, konsekuen, kontinuitas/berkelanjutan tanpa henti dan tanpa pernah putus asa.

e. Fungsi BMT

1) Mengidentifikasi, memobilisasi, mengorganisasi, mendorong dan mengembangkan potensi ekonomi anggota, kelompok anggota mu’ammalat dan daerah kerjanya.

2) Meningkatkan kualitas SDM anggota menjadi lebih professional dan Islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

3) Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

4) Menjadi perantara keuangan antar agniyah sebagai shohibul maal dengan dhu’afa sebagai mudhorib, terutama untuk dana sosial.

2. Laporan Keuangan a. Definisi

Lembaga keuangan syari’ah sebagai lembaga intermediary

keuangan diharapkan dapat menampilkan dirinya secara baik di bandingkan dengan lembaga keuangan dengan sistem yang lain (bank dengan basis bunga). Gambaran tentang baik buruknya suatu lembaga keuangan syari’ah dapat dikenali melalui kinerjanya yang tergambar

dalam laporan keuangan. Tujuan laporan keuangan pada sektor perbankan syari’ah adalah untuk menyediakan informasi yang

Seiring dengan tuntutan akan kebutuhan akuntansi untuk entitas syari’ah maka Komite Akuntansi Syari’ah Dewan Standar Akuntansi

Keuangan (KAS DSAK) menerbitkan enam Pernyataan Standar Akuntansi Keuangan (PSAK) bagi seluruh lembaga keuangan syar’ah

(LKS) yang disahkan pada tanggal 27 Juni 2007 dan berlaku mulai tanggal 1 Januari 2008 atau pembukuan tahun yang berakhir tahun 2008. Penyajian laporan keuangan syari’ah diatur dalam PSAK 101.

Pernyataan ini bertujuan untuk mengatur penyajian dan pengungkapan laporan keuangan untuk tujuan umum (general purpose financial statements) untuk entitas syari’ah, yang selanjutnya disebut

“laporan keuangan”. Tujuannya agar dapat dibandingkan baik dengan entitas syari’ah periode sebelumnya maupun dengan laporan keuangan

entitas syari’ah lain. Pengakuan, pengukuran, penyajian dan

pengungkapan transaksi dan peristiwa tertentu diatur dalam PSAK terkait. Ruang lingkup pernyataan ini diterapkan dalam penyajian laporan keuangan entitas syari’ah untuk tujuan umum yang disusun dan

disajikan sesuai dengan PSAK. Entitas syari’ah yang dimaksud di

PSAK ini adalah entitas yang melaksanakan transaksi syari’ah sebagai

kegiatan usaha berdasarkan prinsip-prinsip syari’ah yang dinyatakan dalam anggaran dasarnya.

pengawas independen , bank sentral dan sebagainya. Komponen laporan keuangan entitas syari’ah yang lengkap terdiri dari: neraca, laporan laba

rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber dana penggunaan dana zakat, laporan sumber dan penggunaan dana kebajikan, dan catatan atas laporan keuangan. Lembaga keuangan harus menyajikan komponen laporan keuangan tambahan yang menjelaskan karakteristik utama entitas tersebut jika substansi informasinya belum tercakup dalam komponen laporan keuangan diatas.

Pada bagian Asumsi Dasar, selain diatur asumsi “dasar akrual” dan “kelangsungan usaha (going concern)”, juga diatur bahwa

penentuan bagi hasil harus didasarkan pada dasar kas. Pendapatan atau hasil yang dimaksud ditentukan dari laba bruto (gross profit). Sementara itu, bagian unsur-unsur laporan keuangan mengatur antara lain hal-hal sebagai berikut:

1) Komponen laporan keuangan entitas syari’ah meliputi komponen laporan keuangan yang mencerminkan antara lain kegiatan komersial, kegiatan sosial, serta kegiatan dan tanggung jawab khusus entitas syari’ah.

a) Aset

Sumber daya yang dikuasai oleh entitas syari’ah sebagai akibat

dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas syari’ah.

b) Kewajiban

Merupakan utang entitas syari’ah syari’ah masa kini yang timbul

dari peristiwa masa lalu, penyelesaiannya di harapakan mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi.

c) Dana Syirkah Temporer

Dana yang diterima sebagai investasi dengan jangka waktu tertentu dari individu dan pihak lainnya dan dimana entitas syari’ah mempunyai hak untuk mengelola dan menginvestasikan

dana tersebut dengan pembagian hasil investasi berdasarkan kesepakatan.

d) Ekuitas

Hak residual atas asset entitas syari’ah setelah dikurangi semua

kewajiban dan dana syrkah temporer.

3) Unsur kinerja terdiri dari penghasilan, beban, dan hak pihak ketiga atas bagi hasil. Hak ketiga atas bagi hasil bukan unsur beban walaupun secara perhitungan dikurangkan dalam laba entitas.

Kerangka dasar ini menyajikan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para penggunanya. Kerangka ini berlaku untuk semua jenis transaksi syari’ah yang dilaporkan oleh entitas syari’ah maupun entitas konvensional baik sektor public maupun

sektor swasta. Tujuan kerangka dasar ini adalah untuk digunakan sebagai acuan bagi (Nurhayati dan Wasilah, 2013):

1. Penyusunan standar akuntansi keuangan syari’ah, dalam pelaksanaan tugasnya.

2. Penyusunan laporan keuangan, untuk menanggulangi masalah akunansi syari’ah yang belum diatur dalam standar akuntansi

keuangan syari’ah.

3. Auditor, dalam memberikan pendapat mengenai apakah laporan keuangan disusun dengan prinsip akuntansi syari’ah yang berlaku umum.

4. Para pemakai laporan keuangan, dalam menafsirkan informasi yang disajikan dalam laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan syari’ah.

a. Pemakai dan Kebutuhan Informasi

Menurut Nurhayati dan Wasilah (2013) Pemakai laporan keuangan antara lain :

Hal ini karena mereka arus memutuskan apakah akan membeli, menahan atau menjual investasi atau penerimaan dividen.

2. Pemilik dana qardh

Untuk mengetahui apakah dana qardh dapat dibayar pada saat jatuh tempo.

3. Pemilik dana syirkah temporer

Untuk pengambilan keputusan pada investasi yang memberikan tingkat pengembalian yang bersaing dan aman.

4. Pemilik dana titipan

Untuk memastikan bahwa titipan dana dapat diambil setiap saat. 5. Pembayar dan penerima zakat, infak, sedekah dan wakaf

Untuk sumber dan penyaluran dana tersebut. 6. Pengawas syari’ah

Untuk menilai kepatuhan pengelolaan lembaga syari’ah terhadap

prinsip syari’ah. 7. Karyawan

Untuk memperoleh informasi tentang stabilitas dan profitabilitas entitas syari’ah.

8. Pemasok dan mitra usaha lainnya

9. Pelanggan

Untuk memperoleh informasi tentang kelangsungan hidup entitas syari’ah.

10.Pemerintah serta lembaga-lembaganya

Untuk memperoleh informasi tentang aktivitas entitas syari’ah,

perpajakan serta kepentingan nasional lainnya. 11.Masyarakat

Untuk memperoleh informasi tentang kontribusi entitas terhadap masyarakat.

b. Asas Transaksi Syari’ah

Transaksi syari’ah berasaskan pada prinsip ( Nurhayati dan Wasilah, 2013):

1. Persaudaraan (ukhuwah), yang berarti bahwa transaksi syari’ah menjunjung tinggi nilai kebersamaan dalam memperoleh manfaat, sehingga seseorang tidak boleh mendapatkan keuntungan diatas kerugian orang lain. Prinsip ini didasarkan atas prinsip saling kenal (ta’aruf), saling memahami (tafahum), saling menolong (ta’awun), saling menjamin (takaful), saling bersinergi dan saling beraliansi (tahaluf).

bingkai aturan muamalah adalah melarang adanya unsur: riba/bunga, kezaliman, judi atau bersikap spekulatif dan tidak berhubungan dengan produktivitas (maysir), unsur ketidak jelasan, manipulasi dan eksploitasi informasi, Haram/ segala unsur yang dilarang tegas dalam Al-Quran dan As-Sunah.

3. Kemaslahatan (maslahah), yaitu segala bentuk kebaikan dan manfaat yang berdimensi duniawi dan ukhrawi, material dan spiritual, serta individual dan kolektif. Kemaslahatan harus memenuhi dua unsur yaitu: halal (patuh terhadap ketentuan syari’ah) dan thayib (membawa kebaikan dan bermanfaat).

4. Keseimbangan (tawazun), yaitu keseimbangan antara aspek material dan spiritual, antara aspek privat dan public, antara sektor keuangan dan sektor riil, antara bisnis dan sosial serta aspek pemanfaatan serta pelestarian.

5. Universalisme (syumuliyah), dimana esensinya dapat dilakukan oleh, dengan dan bentuk semua pihak yang berkepentingan tanpa membedakan suku, agama, ras, dan golongan sesuai dengan semangat kerahmatan semesta (rahmatan lil alamin).

c. Tujuan Laporan Keuangan

pemakai dalam pengambilan keputusan ekonomi. Beberapa tujuan lainnya adalah (Nurhayati dan Wasilah):

1. Meningkatkan kepatuhan terhadap prinsip syari’ah dalam semua transaksi dan kegiatan usaha.

2. Informasi kepatuhan entitas syari’ah terhadap prinsip syari’ah, serta informasi aset, kewajiban, pendapatan dan beban yang tidak sesuai dengan prinsip syari’ah bila ada dan bagaimana perolehan dan

penggunaannya.

3. Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas syari’ah terhadap amanah dalam mengamankan dana,

menginvestasikannya pada tingkat keuntungan yang layak.

4. Informasi mengenai tingkat keuntungan investasi yang diperoleh penanam modal dan pemilik dana syirkah temporer dan informasi mengenai kewajiban (obligation) fungsi sosial entitas syari’ah termasuk pengelolaan dan penyaluran zakat, infaq, sedekah dan waqaf.

Laporan keuangan diharapkan dapat memenuhi kebutuhan bersama sebagai pengguna laporan keuangan, serta dapat digunakan sebagai bentuk laporan dan pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Laporan keuangan entitas syari’ah terdiri dari (Nurhayati dan Wasilah):

1. Posisi keuangan entitas syari’ah, disajikan sebagai neraca. Laporan ini menyajikan informasi tentang sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas serta kemampuan beradaptasi terhadap perubahan lingkungan. Laporan ini berguna untuk memprediksi kemampuan perusahaan dimasa yang akan datang.

2. Informasi kinerja entitas syari’ah, disajikan dalam laporan laba rugi. Laporan ini diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan.

3. Informasi perubahan posisi keuangan entitas syari’ah, yang dapat disusun berdasarkan definisi dana seperti seluruh sumber daya keuangan, modal kerja, asset liquid atau kas. Kerangka ini tidak mendefinisikan dana secara spesifik. Akan tetapi, melalui laporan ini dapat diketahui aktivitas investasi, pendanaan dan operasi selama periode pelaporan.

4. Informasi lain, seperti Laporan Penjelasan tentang Pemenuhan Fungsi Sosial Entitas Syari’ah. Merupakan informasi yang tidak

5. Catatan dan skedul tambahan, merupakan penampung dari informasi tambahan yang relevan termasuk pengungkapan tentang risiko dan ketidakpastian yang memengaruhi entitas. Informasi tentang segmen industri dan geografi serta pengaruh perubahan harga terhadap entitas juga dapat disajikan.

e. Asumsi Dasar 1) Dasar Akrual

Laporan keuangan disajikan atas dasar akrual, maksudnya bahwa pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (bukan pada saat kas diterima atau dibayar) dan diungkapkan dalam catatan akuntansi serta dilaporkan dalam laporkan keuangan pada periode yang bersangkutan.

Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas tetapi juga kewajiban membayar kas di masa depan serta sumber daya yang mempresentasikan kas yang akan diterima di masa depan.

2) Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan usaha entitas syari’ah yang akan melanjutkan

mengurangi material skala usahanya. Jika maksud atau keinginan tersebut timbul, laporan keuangan mungkin harus disusun dengan dasar yang berbeda dan dasar yang digunakan harus diungkapkan. f. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan cirri khas yang membuat informasi dalam laporan keuangan yang berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu (Nurhayati dan Wasilah, 2013):

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu. b. Relevan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Relevan berarti juga harus berguna untuk peramalan (predictive), nilai timbal balik (Feedback Value), dan tepat waktu (Timeliness) atas transaksi yang berkaitan satu sama lain:

a) Predictive Value

Kegunaan input untuk melakukan prediksi seperti arus kas atau earning power.

b) Feedback Value

Menekankan pada konfimasi dan koreksi ekspektasi awal dari para pengambil keputusan. Untuk menaksir dimana posisi perusahaan saat ini dan bagaimana manajemen menjalankan fungsinya. Jika dilihat lebih luas, maka feedback value ini juga berhubungan dengan akuntabilitas. Informasi yang disediakan oleh kualitas ini juga mempengaruhi predictive value.

c) Timeliness

Merupakan hambatan bagi kedua aspek diatas. Sebuah informasi akan relevan bila disajikan tepat waktu sebelum informasi tersebut kehilangan kapasitasnya untuk mempengaruhi pengambilan keputusan. Sering terjadi trade- off antara

kemungkinan terjadi konflik antara predictive value dan feedback value. Misalnya dalam kasus akuntansi manfaat dana

pensiun.

c. Keandalan

Andal diartikan sebagai bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara

wajar diharapkan dapat disajikan.

Informasi mungkin relevan tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka pengguna informasi tersebut secara potensial dapat menyesatkan. Misalnya, jika keabsahan dan jumlah tuntutan atas kerugian dalam suatu tindakan hokum masih dipersengketakan, mungkin tidak tepat bagi entitas syari’ah untuk mengakui jumlah seluruh tuntutan tersebut dalam

neraca, meskipun mungkin tepat untuk mengungkapkan jumlah serta keadaan dari suatu tuntutan tersebut. Keandalan tersusun dari tiga bagian yaitu:

1) Verifiability

Pengukuran harus sesuai dengan fenomena yang akan diukur. 3) Neutrality

Keyakinan bahwa proses penetapan kebijakan harus lebih ditekankan pada relevansi dan reliabilitas daripada dampak sebuah standar atau peraturan pada kelompok pengguna secara spesifik atau kepentingan perusahaan itu sendiri.

d. Dapat Dibandingkan

Pemakai harus dapat membandingkan laporan keuangan entitas syari’ah antar periode untuk mengidentifikasi kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar entitas syari’ah untuk

mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pembandingan berupa pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk entitas syari’ah tersebut, antar periode entitas syari’ah sama untuk

entitas syariah yang berbeda, maupun dengan entitas lain.

kinerja serta perubahan posisi keuangan antar periode, maka entitas syari’ah perlu menyajikan informasi periode sebelumnya dalam

laporan keuangan.

g. Kendala Informasi yang Relevan dan Andal

Kendala informasi yang relevan dan andal terdapat dalam hal sebagai berikut (Nurhayati dan Wasilah, 2013):

a) Tepat Waktu

Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu menyeimbangkan manfaat relative antara pelaporan tepat waktu dan ketentuan informasi andal. b) Keseimbangan Antara Biaya Dan Manfaat

3. Pernyataan Standar Akuntansi Keuangan No. 27

PSAK No. 27 merupakan pernyataan standar akuntansi yang memuat mengenai koperasi. Sebenarnya dalam penyusunan akuntansi koperasi tidak berbeda jauh dengan penyusunan akuntansi umum. Beberapa perbedaan mendasar diatur dalam PSAK No. 27. Perbedaan perlakuan akuntansi itu berlaku untuk aktiva, kewajiban, modal, pendapatan, dan beban. Adapun laporan keuangan koperasi terdiri dari:

1. Neraca

2. Perhitungan Hasil Usaha 3. Laporan Arus Kas

4. Laporan Promosi Ekonomi Anggota 5. Catatan Atas Laporan Keuangan

4. Pernyataan Standar Akuntansi Keuangan No. 101

Laporan keuangan syari’ah yang lengkap terdiri atas (Nurhayati dan Wasilah, 2013):

1. Neraca

2. Laporan laba rugi 3. Laporan arus kas

4. Laporan perubahan ekuitas

PSAK ini bukan merupakan pengaturan penyajian laporan keuangan sesuai dengan permintaan khusus seperti pemerintah, lembaga pengawas, independen, bank sentral dan sebagainya. Laporan keuangan menyajikan informasi entitas syari’ah yang meliputi: aset, kewajiban, dana syirkah

temporer, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, arus kas, dana zakat, dana kebajikan.

B. Penelitian Terdahulu

No. JUDUL PENELITIAN NAMA DAN TAHUN

produk

pembiayaan BMT Amanah Ummah yang didalamnya meliputi akad-akad tertentu dalam

pelaporannya sudah sesuai dengan PSAK No. 59. 3. Analisis Penerapan Akuntansi

Pada Koperasi BMT Islamic Center Di Siak Sri Indrapura

Yeni Aprilia 2011

BAB III

METODE PENELITIAN

Pada Bagian ini akan menjelaskan jenis penelitian , objek/subjek penelitian , jenis data, teknik pengumpulan data, dan analisis data. Hal-hal yang akan dilakukan dalam penelitian digambarkan secara detail dalam bab ini, dari cara mendapatkan data sampai cara menganalisis data sehingga dapat memperoleh informasi untuk menjawab pertanyaan pada rumusan masalah.

A. Jenis Penelitian

Penelitian ini merupakan penelitian eksploratif dengan pendekatan kualitatif dan deskriptif. Penelitian eksploratif yaitu penelitiaan dengan model menggali informasi atas fenomena yang terjadi sehingga ditemukan jawaban atas fenomena tersebut. Penelitian kualitatif yaitu sebuah cara yang lebih menekankan pada aspek pemahaman serta mendalam terhadap suatu permasalahan. Penelitian kualitatif merupakan penelitian riset yang bersifat deskriptif dan cenderung menggunakan analisis serta lebih menonjolkan proses dan makna. Penelitian dengan pendekatan deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2010).

penelitian. Hasil dari penelitian ini diharapkan mampu memberikan kontribusi pada pengembangan teori dan mampu memberikan penjelasan mengenai konsep atau pola yang digunakan dalam penelitian. Penelitian ini fokus pada apa yang diperoleh saat penelitian dilakukan, yang akan menggali pada evaluasi kepatuhan laporan keuangan BMT terhadap PSAK.

B. Objek/Subjek Penelitian

Objek dalam penelitian ini adalah empat BMT yang ada di Yogyakarta. Adapun subyek dalam penelitian ini yaitu Pihak BMT dan Pakar Syari’ah.

a. Pakar Syari’ah

Pakar adalah pihak yang diwawancarai untuk menambah pengetahuan, wawasan atau pendapat terkait dengan topik penelitian. Informasi yang diperoleh akan menjadi data penelitian dan menjadi acuan dalam mengerjakan dan menganalisis data.

b. Pihak BMT

Pemilihan subyek ini berdasarkan pihak yang terkait dalam aktivitas di BMT. Hal ini akan ditanyakan kepada pihak BMT terkait dengan rumusan masalah penelitian ini dengan menggunakan wawancara. Maka dari itu penelitian ini memilih pihak BMT sebagai subyek penelitiannya. C. Jenis Data

merupakan data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya. Data primer sering disebut dengan data tangan pertama sebab pengambilan datanya langsung pada subyek informasi yang dicari. Dalam penelitian ini yang berhubungan dengan evaluasi kepatuhan laporan keuangan, maka data diperoleh dari opini manajer atau staf akuntansi. Data sekunder adalah data yang diperoleh dari dokumen-dokumen grafis(tabel, catatan, notulen, rapat dan lain-lain), foto-foto, film, rekaman video,benda-benda,dan lain-lain yang dapat memperkaya data primer. (Sugiyono,2012). Data sekunder ini diperoleh hasil dari publikasi laporan keuangan yang dikeluarkan oleh BMT.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan ialah menggunakan studi lapangan yakni suatu cara pengumpulan data yang dilakukan dengan penelitian langsung dilapangan. Dengan penelitian lapangan, peneliti mengumpulkan data sekunder yang berupa laporan keuangan. Laporan keuangan tersebut kemudian dianalisis dengan melihat format laporan keuangan, kelengkapan laporan keuangan, asumsi dasar dan ketepatan waktu penyampaian laporan keuangan.

akuntansi. Hal ini akan ditanyakan kepada pihak BMT dan Pakar Syari’ah

terkait dengan rumusan masalah penelitian ini dengan melakukan wawancara. E. Analisis Data

Analisis data yang digunakan adalah deskriptif. Dalam penelitian kualitatif terjadi tiga alur untuk mendapat data yang valid, yaitu:

1. Reduksi Data

Reduksi data adalah bagian dari analisis. Suatu bentuk analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu dan mengorganisasi data dengan cara sedemikian rupa hingga kesimpulan-kesimpulan finalnya dapat ditarik dan diversifikasi. Reduksi data merupakan tahap pertama yang dilakukan oleh peneliti dalam menganalisis data. Data yang telah diperoleh dari wawancara informan (bankir dan nasabah) direduksi oleh peneliti, yaitu ditulis rinci atas poin-poin yang fokus pada hal yang akan diteliti.

2. Penyajian Data

3. Penarikan Kesimpulan

BAB IV

HASIL DAN PEMBAHASAN

Bab IV ini menguraikan profil informan yang terdiri dari pakar dan pihak BMT, serta hasil penelitian dan pembahasan. Hasil penelitian akan memberikan jawaban atas rumusan penelitian ini.

A. Evaluasi tingkat kepatuhan laporan keuangan Baitul Mal Wa Tamwil terhadap Standar Akuntansi Keuangan Menurut Pakar.

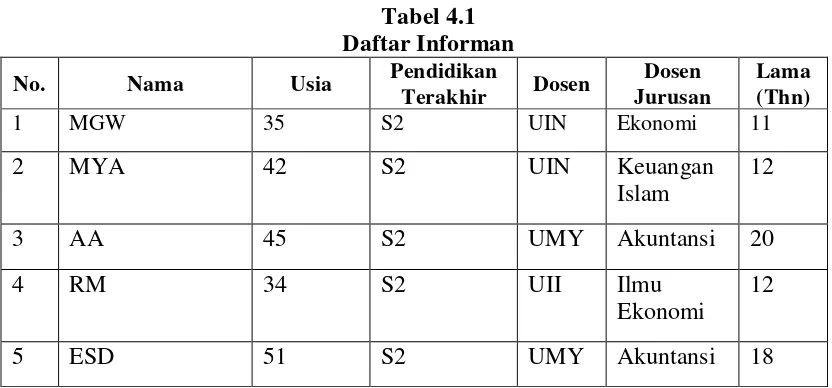

Pakar yang dijadikan informan dalam penelitian ini yaitu 5 Dosen dari 3 Universitas yang berbeda yaitu 2 Dosen UIN Sunan Kalijaga, 1 Dosen UII, dan 2 Dosen dari UMY yang terdiri dari jurusan akuntansi, ekonomi dan keuangan Islam. Informan, lengkap untuk pakar yang dijadikan sebagai informasi bisa dilihat pada table dibawah ini.

Menurut para pakar ada beberapa pendapat tentang kecenderungan Baitul

Mal Wa Tamwil dalam menjalankan kegiatan operasionalnya yakni Baitul Mal

Wa Tamwil merupakan lembaga keuangan yang berbasis syari’ah. BMT

mempunyai peran yang mengarah pada usaha-usaha pengumpulan dana non profit, seperti zakat, infak dan shodaqoh. Selain itu peran BMT lainnya yaitu,

membantu mengembangkan usaha-usaha produktif guna meningkatkan kualitas usaha ekonomi pengusaha kecil. Baitul Mal Wa Tamwil merupakan sebuah lembaga keuangan yang sangat sederhana. Dengan sistem yang sederhana diharapkan masyarakat dengan mudah melaksanakan kegiatan operasionalnya.

Pengoperasian Baitul Mal Wa Tamwil (BMT) bisa dikatakan sama dengan kegiatan operasional koperasi. Karena dilihat dari segi pendiriannya yang berbentuk keanggotaan yang membentuk kesepakatan untuk modal awal pendirian BMT. Selain itu, yang hampir mirip dengan koperasi lainnya yaitu terdapat berbagai produk yang sifatnya menghimpun dana dan penyaluran dana. Kemudian selain kegiatan operasionalnya yang hampir sama dengan koperasi, yang menjadi keunikan lain dari BMT ialah produknya yang hampir sama dengan lembaga keuangan syari’ah.

Baitul Mal Wa Tamwil merupakan lembaga keuangan syari’ah yang

berbadan hukum koperasi. Akan tetapi dalam menjalankan kegiatan operasionalnya BMT sendiri menerapkan prinsip syari’ah. Seperti lembaga

Al-Quran dan Al-Hadist. Produk pembiayaan maupun simpanan yang ditawarkan BMT merupakan berbasis syari’ah. Misalnya, Pembiayaan

Mudhorobah, Pembiayaan Musyarakah, Pembiayaan Murabahah dan lain-lain. Pada dasarnya kelembagaan BMT lemah dalam pengawasan. Dengan lemahnya pengawasan sehingga tidak adanya aturan yang memikat dari Dinas Koperasi. Mereka menjalakan kegiatan operasional maupun pelaporan keuangan berdasarkan peraturan regulasi masing-masing BMT.

Pernyataan informan P1 menyatakan bahwa:

“Dari sisi kelembagaan BMT lemah dalam pengawasan. Tidak ada aturan yang mewajibkan terkait dengan PSAK sebab BMT regulasinya

lemah. Mereka memanfaatkan lemahnya Dinas koperasi. Terkait dengan

laporan keuangan maupun kegiatan operasionalnya. Jadi BMT belum

mematuhi atau tidak mengacu dengan PSAK terkait dengan operasional maupun laporan keuangannya.”

Pernyataan yang sama juga di sampaikan oleh informan P2, yaitu:

“PSAK hanyalah aturan akuntansinya, syari’ tidaknya itu tergantung dari akadnya. Laporan keuangan masih minim menggunakan PSAK.

Asosiasi pernah menawarkan menstandarkan laporan keuangannya.

Anggota dikira masih belum perlu. BMT sendiri yang memilih standar

akuntansinya untuk diterapkan. Belum ada standar yang memaksakan

terkait dengan operasional BMT. Banyak hal yang saya kaget dengan BMT, teman aktivis BMT yang mengtasnamakan syari’ah, tidak terlalu paham atau kesulitan dalam menerapkannya.”

BMT merupakan salah satu lembaga keuangan yang berprinsip syari’ah. Syari’ah tidaknya suatu transaksi itu tergantung dari akadnya. Akad merupakan

suatu kesepakatan antara kedua belah pihak dalam melakukan suatu transaksi sampai kedua belah pihak tersebut menemukan titik akhir dari kesepakatan itu. Posisi BMT sendiri merupakan diatas koperasi dibawah perbankan. Terkait penerapan standar akuntansinya, BMT masih memilih aturannya sendiri. Sehingga standar akuntansi yang diterapkan berbeda-beda dalam setiap BMT. Untuk menyamakan aturan akuntansinya harusnya dibuat aturan yang tegas.

melakukan pengawasan dengan ketat sesuai dengan standar yang sudah di tetapkan, sehingga BMT dalam menjalankan kegiatan operasionalnya maupun pelaporan keuangannya lebih terarah.

Pernyataan informan P1 dan informan P2 menyatakan bahwa Baitul Mal

Wa Tamwil merupakan lembaga keuangan syari’ah yang pada dasarnya dalam

menjalankan kegiatan operasionalnya maupun pelaporan keuangannya belum mematuhi PSAK. Pernyataan tersebut berbeda dengan pernyataan informan P3 dan informan P4. Mereka berpendapat bahwa BMT telah mematuhi PSAK syari’ah yaitu 101-111 yang berlaku.

Pernyataan informan P3 mengatakan bahwa:

“Posisi Koperasi belum mngeluarkan ketentuan yang secara tegas terkait tentang BMT. BMT itu modifikasi antara PSAK koperasi tetapi produknya PSAK Syari’ah. Seseuatu yang bisa saling melengkapi. Tingkat kepatuhan terhadap PSAK di katakan patuh walaupun

mengkombinasikan dengan PSAK NO. 27. Laporan keuangan tidak ke etap tapi lebih ke Syari’ah. Karena di etap tidak mengakomodasi ekuitas. Koperasi terkait dgn UU pengkoperasian lihat di equitas simpanan

pokok, simpanan wajib. BMT dibawah departemen koperasi dia akan

terikat dg koperasi. Asset pembiayaan PSAK syariah, untuk asset pribadi

lebih ke SAK-Etap.”

Dari pendapat informan 3 diatas, bahwa BMT merupakan lembaga keuangan syari’ah yang memodifikasikan antara PSAK koperasi dan PSAK

operasionalnya BMT tetap menggunakan acuhan syari’ah. Berbeda dengan

kegiatan operasionalnya BMT dalam hal laporan keuangannya cenderung mengkombinasikan antara PSAK No. 27 dan PSAK No. 101. Salah satu akun yang menunjukkan menggunakan PSAK No. 27 yaitu terletak di bagian ekuitas. Akun tersebut salah satumya yaitu Simpanan Pokok atau simpanan wajib yang letaknya di laporan neraca bagian passiva. Sementara akun yang menunjukkan menggunakan PSAK 101 atau yang menunjukkan PSAK syari’ah yaitu akun

tentang produk pembiayaan maupun simpanan. Salah satu akunnya yaitu pembiayaan mudharabah atau murabahah.

Pernyataan informan P3 tersebut hampir sama dengan pendapat informan P4. Pernyataan informan P4 yaitu:

“Tak sampaikan bahwa BMT itu bentuk Badan hukumnya itu Fleksibel, kenapa koperasi karena di Indonesia yang paling sesuai baru koperasi.

Karena koperasi fleksibel, peraturannya belum ketat dan tidak diawasi

oleh OJK. Sehingga di PSAK No. 101 sudah dijelaskan bahwa yang menggunakan PSAK ini adalah Bank dan lembaga keuangan syari’ah, kenapa lebih cocok pakai PSAK No. 101. Tingkat kepatuhan laporan

keuangan BMT tetap patuh terhadap PSAK No. 101 selama persamaan

akuntansinya masih Asset=Utang+Dana siyrkah temporer+modal

patokannya itu. Namanya standar itu kan kerangkanya, itu

BMT merupakan lembaga keuangan yang sangat sederhana. Kebanyakan bahkan hampir semua BMT berbadan hukum koperasi. Badan hukum koperasi sebenarnya bersifat fleksibel. BMT beranggapan bahwa badan hukum yang sesuai baru koperasi. Koperasi sendiri bersifat fleksibe, aturannya belum terlalu ketat bahkan menghindar atau tidak mau diawasi oleh OJK. Sebenarnya BMT mau berbentuk PT, Yayasan itu semua bisa. Karena BMT sendiri merupakan konsep yang terdiri dari Baitu Mal dan Baitul Tamwil. Kegiatan dalam menjalankan operasionalnya maupun laporan keungannya BMT tetap menggunakan PSAK No. 101-111 atau PSAK syari’ah. Sebab didalam PSAK tersebut sudah dijelaskan bahwa semua lembaga atau entitas syari’ah harus

sesuai PSAK tersebut. Hal-hal yang menjadi patokan laporan keuangan yang menerapkan prinsip syari’ah yaitu selama persamaan akuntansinya masih berdasarkan Asset: Utang+Modal+ Dana syirkah temporer.

Hal senada juga di ungkapkan oleh informan P5, yang menyatakan bahwa:

“Harusnya yang dijadikan dasar harus syar’iah soalnya BMT merupakan lembaga keuangan syari’ah. Selain itu SOP’nya ada dari Kemenkop. Koperasi Syari’ah atau BMT harus mengikuti aturan yang telah ditetapkan. BMT tidak ada yang mengawasi, Dinas koperasi tidak

mengawasi secara intensif tidak seperti dengan OJK atau BI jadi BMT

semaunya sendiri. Standar akuntansinya tetap melihat ke PSAK 101 yang merupakan PSAK Syari’ah akan tetapi yang baku seperti modal disesuaikan dari kemenkop dan dikombinasikan. Solusi yang harus

dilakukan adalah harus sering komunikasi antara Akademik, BMT, praktisi.”

BMT di dalam menjalankan kegiatan operasionalnya harus berbasis syari’ah, sebab BMT sendiri merupakan salah satu jenis lembaga keuangan

syari’ah. Koperasi syari’ah atau BMT harus mengikuti aturan yang dibuat oleh

KEMENKOP. KEMENKOP sendiri sudah menerbitkan SOP terkait dengan BMT atau koperasi syari’ah. PSAK yang terkait dengan kegiatan operasional

BMT adalah PSAK Syari’ah 101-111. Sebab produk dan akad yang didigunakan dalam kegiatan operasionalnya berbasis syari’ah. Selain dari

kegiatan operasionalnya, kita juga harus melihat tingkat kepatuhan laporan Keuangan.

Sementara KEMENKOP sendiri mempunyai standar berupa aturan yang harus di taati oleh BMT. Akun-akun yang merupakan aturan dari KEMENKOP harus disesuaikan atau dikombinasikan dengan PSAK Syari’ah. Misalnya, akun yang

terdapat di neraca bagian equitas yaitu adanya akun simpanan pokok dan simpanan wajib. Kelengkapan laporan keuangan di setiap BMT berbeda-beda. Hal tersebut dikarenakan kurangnya monitoring yang intensif dari KEMENKOP.

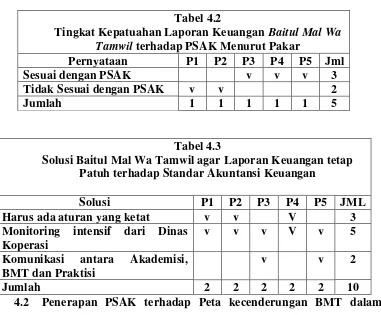

Tabel 4.2

Tingkat Kepatuahan Laporan Keuangan Baitul Mal Wa Tamwil terhadap PSAK Menurut Pakar

Pernyataan P1 P2 P3 P4 P5 Jml

Sesuai dengan PSAK v v v 3

Tidak Sesuai dengan PSAK v v 2

Jumlah 1 1 1 1 1 5

Tabel 4.3

Solusi Baitul Mal Wa Tamwil agar Laporan Keuangan tetap Patuh terhadap Standar Akuntansi Keuangan

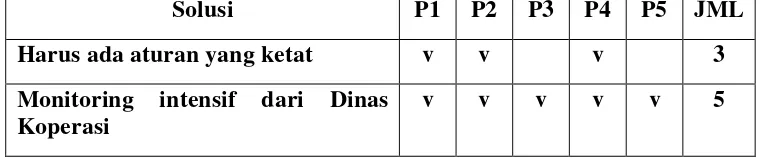

Solusi P1 P2 P3 P4 P5 JML

Harus ada aturan yang ketat v v v 3

Monitoring intensif dari Dinas Koperasi

Solusi P1 P2 P3 P4 P5 JML Komunikasi antara Akademisi,

BMT dan Praktisi

v v 2

Jumlah 2 2 2 2 2 10

B. Penerapan PSAK terhadap Peta kecenderungan BMT dalam menjalankan kegiatan operasionalnya Menurut Pihak BMT

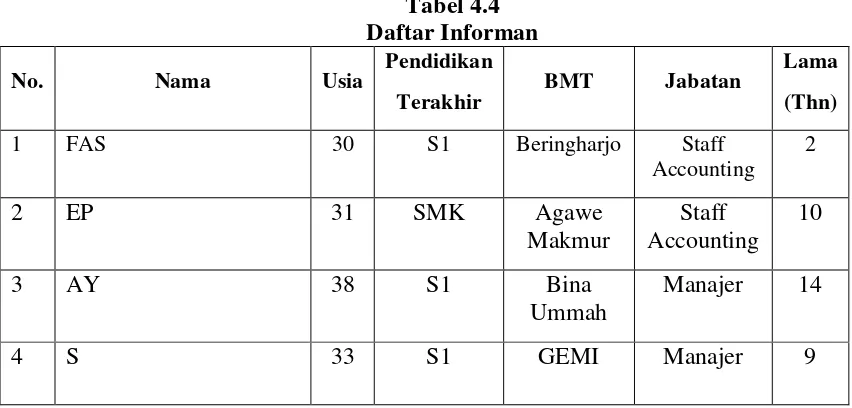

Pada penelitian pihak BMT yang berhasil diwawancarai adalah 4 orang sebagai informan, terdiri dari staf akuntansi BMT Beringharjo, BMT Agawe Makmur, BMT Bina Ummah dan BMT Gemi. Informasi lengkap mengenai pihak BMT yang dijadikan sebagai informan bisa dilihat pada tabel dibawah ini.

Tabel 4.4

Keterangan: Nama subyek penelitian diatas sengaja dibuat inisial karena pihak yang terkait tidak berkenan dicantumkan namanya didalam penelitian ini.

BMT Beringharjo merupakan lembaga keuangan syari’ah yang berbentuk KSPPS ( koperasi simpan pinjam pembiayaan syari’ah). Kegiatan dalam menjalankan operasionalnya BMT Beringharjo tetap berpegang pada prinsip syari’ah, yaitu menjalankan kegiatan yang

mengacu pada Al-qur’an dan Al-Hadist yang tidak menerapkan sistem bunga melainkan bagi hasil. Menurut salah satu staf BMT yang dijadikan informan B1 mengatakan:

“Bentuk koperasi beringharjo adalah KSPPS (Koperasi simpan pinjam pembiayaan syari’ah). BMT beringharjo dalam menjalankan kegiatan operasionalnya tetap menerapkan prinsip syari’ah sebab ada akad-akad

mengenai produk-produk syariah.”

Dari keterangan informan diatas, BMT menjalankan kegiatan operasional secara syari’ah, sebab akad yang digunakan dan produk yang

ditawarkan bersifat syari’ah. Produk-produk yang di tawarkan BMT Beringharjo antara lain Mudharabah, Musyarakah dan Murabahah baik dalam bentuk simpanan maupun pembiayaan. Produk tersebut merupakan produk syari’ah yang sudah diatur didalam PSAK tentang syari’ah. PSAK

syari’ah sendiri juga mengatur tentang laporan keuangan lembaga atau entitas syari’ah.

akuntansi. Pencatatan atau pelaporan laporan keungan harus ada standar yang diterapkan. Menurut informan BMT Beringharjo mengatakan bahwa: “Tingkat kepatuhan laporan keuangan BMT Beringharjo sudah sesuai PSAK soalnya sudah diaudit. Yang menilai laporan keuangan adalah audit

eksternal. Format laporan keuangan dari dinas koperasi, akan tetapi dinas

koperasi juga memberi kebebasan yang penting ada akun modal.

Formatnya dari BMT sendiri-sendiri tetapi ada yang menjelaskan tentang

item-item mengenai akun-akun tertentu. Kelengkapan laporan keuangan

yang wajib, neraca, laporan Laba rugi dan laporan arus kas. Yang penting

cuma itu, yang penting buat eksternal itu aja laporan yang lain Cuma buat

pendukung saja. Dasar akrual yang dipakai akrual basis Setiap transaksi

harus segera dicatat sebab kalau gak langsung dicatat takut ada unsur

gharar. Tingkat ketepatan waktu dikatakan tepat.”

Dari keterangan informan tersebut dijelaskan bahwa laporan keungan BMT Beringharjo sudah mematuhi PSAK No. 101. Laporan keuangan yang di publikasikan sudah di audit oleh auditor eksternal. Auditor sendiri menerapkan standar akuntansi SAK-ETAP, yaitu standar akuntansi yang digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik sendiri merupakan entitas yang menerbitkan laporan keuangan untuk tujuan umum dan eksternal. Laporan keuangan yang dibuat harus sesuai dengan format yang telah ditentukan.

Beringharjo yang tercantum di laporan keuangan akhir tahun sudah mematuhi PSAK No. 101. Akun-akun yang terdapat dilaporan keungannya merupakan kombinasi dari laporan keungan koperasi, laporan keuangan PSAK syari’ah. Akun yang menunjukkan bahwa itu akun laporan

keuangan koperasi adalah dibagian ekuitas. Ekuitas sendiri di laporan keuangan BMT ditulis Modal disetor yang terdiri dari Simpanan Pokok, simpanan Wajib dan Simpanan sukarela. Ketiga akun itu harus ada dilaporan keungan BMT Beringharjo. Selain formatnya kita juga harus melihat kelengkapan laporan keuangan BMT Beringharjo.

terakhir yaitu laporan arus kas. Laporan arus kas merupakan laporan keuangan yang menunjukkan informasi aliran masuk atau keluarnya kas dalam periode akuntansi. Masuk atau keluarnya kas di pengaruhi oleh kegiatan operasional, kegiatan investasi dan kegiatan keuangan.

BMT Beringharjo merupakan lembaga keuangan syari’ah yang menerapkan asumsi dasar akrual. Asumsi dasar akrual sendiri merupakan asumsi dasar yang bahwa setiap transaksi dan peristiwa yang terjadi harus diakui pada saat itu juga. BMT Beringharjo mencatat secara langsung pada saat dilakukan transaksi. Pencatatan secara langsung yang dilakukan BMT dapat meminimalisir resiko yang kemungkinan timbul. Selain itu akan lebih mudah dan cepat dalam merekap transaksi yang nantinya akan dijadikan sebagai laporan keuangan.

Laporan keuangan merupakan sebuah informasi yang dapat mempengaruhi penggunanya. Ketepatan waktu bagi pemakai akan sangat penting. Laporan keuangan yang tepat waktu akan lebih bermanfaat. Laporan keuangan BMT Beringharjo dilaporkan pada setiap akhir tahun periode akuntansi. Batas waktu penyampaian laporan keungan BMT Beringharjo dari tanggal 31 Desember sampai 7 Januari. Dilihat dari batas waktu tersebut penyampaian lamporan keuangan BMT Beringharjo dikatakan tepat waktu.

BMT GEMI (Gerakan Kaum Ibu) merupakan salah satu lembaga keuangan syari’ah yang berada di Kota Gede Yogyakarta. Lembaga keuangan syari’ah tersebut berbadan hukum koperasi. Bentuk BMT GEMI

sendiri adalah KSU (Koperasi Serba Usaha). Informan B2 dari BMT GEMI mengatakan:

“BMT GEMI merupakan berbadan hukum koperasi. Untuk menjalankan kegiatan operasionalnya memegang prinsip syari’ah. Walaupun BMT GEMI berbentuk KSU tapi cara menjalankan kegiatan operasionalnya tetap syari’ah. akun-akunnya di laporan keuangannya harus masuk syari’ah.”

Kegiatan dalam menjalankan operasionalnya BMT GEMI menerapkan prinsip syari’ah. Dapat dilihat dari produk-produk yang ditawarkan berupa simpanan maupun pembiayaan yang akad-akadnya menggunakan prinsip syari’ah. Simpanan atau pembiayaan yang berprinsip syari’ah diatur dalam

PSAK No. 101. PSAK tersebut menjelaskan tentang semua yang berkaitan dengan entitas syari’ah. Pernyataan yang tertera diatas dapat disimpulkan

bahwa standar yang digunakan dalam menjalankan kegiatan operasionalnya adalah PSAK No. 101 atau PSAK Syari’ah. Salah satu PSAK Syari’ah terdapat aturan mengenai pelaporan keuangan lembaga

atau entitas syari’ah. Setiap entitas syari’ah harus menyajikan laporan

keuangan yang sesuai.

dilakukan dalam pelaporan keuangan harus berdasarkan standar akuntansi yang telah ditetapkan. BMT biasanya mempunya standar sendiri-sendiri dalam pencatatannya. Menurut informan B2 yang diwawancarai mengatakan bahwa:

“Setiap tahun BMT GEMI melakukan RAT dan di laporkan Dinas koperasi. Standar akuntansi sesuai dengan ketentuan dari Dinas

koperasi, karena dalam menyajikannya harus sesuai seperti ini walaupun ada syari’ahnya meskipun ada akad-akad apa kita sesuaikan kemudian mereka mengkoreksi laporan keuangan tersebut. Laporan keuangan BMT masih belum menggunakan PSAK Syari’ah secara murni. Kebetulannya dengan Dinasnya dia mintanya laporan

seperti apa. Kalau kita pakai 101 itu, Dinasnya bilang secara badan

hukum belum bisa menggunakan itu secara murni. Format laporan

keuangan kombinasi antara PSAK syari’ah dan PSAK koperasi.

Yang diminta Dinas hanya neraca sama SHU. BMT memberikan

laporan keuangan, lalu mereka ada penilaian kesehatan. Laporan

keuangan BMT belum diaudit. Dalam pencatatan asumsi dasar yang

dipakai dasar akrual, mencatat secara langsung setiap transaksi.

Ketepatan waktu penyampaian waktu 31 Des sampai 7 Jan. Dari dinas memberikan waktu sampai Maret.”

Dari pernyataan informan diatas bahwa, laporan keuangan BMT GEMI sudah mematuhi PSAK syari’ah. Dikatakan mematuhi PSAK syari’ah sebab produk dari BMT GEMI merupakan bersifat syari’ah yang

keuangan 2016. Pembuatan laporan keuangan harus memperhatikan dalam setiap formatnya.

Format laporan keuangan BMT GEMI sudah ditentukan oleh Dinas Koperasi. Akan tetapi setiap BMT diberikan kebebasan terkait dengan format laporan keuangan. Dilihat dari format laporan keuangannya, akun-akun yang terdapat dilaporan keuangan merupakan kombinasi dari Laporan keuangan syari’ah, Laporan keuangan koperasi. Akun yang menunjukan

syari’ah terdiri dari produknya sesuai prinsip syari’ah. Kemudian akun

yang menunjukkan laporan koperasi adalah dari sisi equitas yang terdapat akun simpanan pokok dan simpanan wajib BMT tersebut.

BMT GEMI (Gerakan Kaum Ibu) merupakan lembaga keuangan syari’ah yang dalam pencatatan akuntansinya menggunakan dasar akrual.

Pencatatan dilakukan pada saat transaksi dilakukan dan pada saat itu harus segera dicatat. Penggunaan asumsi dasar akrual yang kemungkinan terjadi. Pencatatan secara langsung akan lebih cepat dalam perekapan data untuk pembuatan laporan keuangan.

Laporan keuangan mempunyai manfaat yang besar apabila dilaporkan secara tepat waktu. Semakin tepat waktu para pengguna laporan keuangan sendiri akan lebih cepat dalam menganalisa dalam membuat keputusan. Penyampaian laporan keuangan BMT GEMI adalah 31 Desember sampai 7 Januari. Dengan batas waktu tersebut penyampaian laporan keuangan BMT GEMI dapat dikatakan tepat waktu.

3. BMT Agawe Makmur

BMT Agawe Makmur merupakan salah salu lembaga keuangan syari’ah yang ada di Kota Sleman. Lembaga keuangan tersebut bergerak

dibidang penyimpanan dan penyaluran dana. BMT Agawe Makmur berbentuk KSU (Koperasi Serba Usaha) yang kegiatannya melakukan simapan pinjam dan lainnya. Hasil dari wawancara yang dilakukan kepada pihak BMT, Informan B3 mengatakan:

tetap menggunakan syari’ah. Cara menjalankan kegiatan operasionalnya tetap berdasarkan asas-asas syari’ah.”

Menurut keterangan informan diatas ,bahwa BMT Agawe Makmur dalam menjalankan kegiatan operasionalnya menggunakan prinsip syari’ah. Dapat dilihat dari segi produk simpanan dan pembiayaan yang

cenederung menggunakan asas syari’ah serta akad yang digunakannya juga

menggunakan syari’ah. Segala sesuatu yang berkaitan dengan produk atau laporan keuangan syari’ah diatur dalam PSAK No. 101. Jadi, berdasarkan

keterangan dari informan diatas BMT Agawe Makmur lebih cenderung menggunakan PSAK Syari’ah dalam menjalankan kegiatan operasionalnya.

Selain kegiatan operasionalnya kita juga harus melihat kepatuhan laporan keuangan BMT Agawe Makmur terhadap standar akuntansi yang diterapkan.

Laporan keuangan merupakan proses dari pelaporan keuangan yang di buat oleh suatu perusahaan atau entitas. Gambaran tentang baik-buruknnya suatu perusahaan atau entitas biasanya terlihat dari laporan keuangan. Laporan keuangan memberikan informasi berupa kuantitatif tentang posisi keuangan yang terjadi dalam satu periode akuntansi. Pencatatan yang dilakukan BMT Agawe Makmur mempunyai standar sendiri. Informan B3 yang dijadikan narasumber mengatakan bahwa:

PSAK syari’ah dan PSAK Koperasi. Laporan Keuangan belum diaudit. Laporan keuangan yang disajikan itu neraca, laporan laba

rugi dan laporan arus kas. Yang dianggap penting Cuma tiga

laporan keuangan itu aja. Penerbitan laporan keuangan sesuai

tanggal yang telah ditentukan. Asumsi dasar yang dipakai adalah

asumsi dasar akrual setiap proses pencatatannya langsung dicatat.”

Dari pernyataan informan diatas bahwa, format laporan keuangan BMT Agawe Makmur tetap menggunakan PSAK yang mengatur tentang laporan keuangan syari’ah. Akan tetapi didalam penulisan akunnya,

terdapat akun yang menunjukkan bahwa itu akun yang menunjukkan laporan keuangan koperasi. Akun yang menunjukkan bahwa itu laporan keuangan koperasi yang sesuai PSAK NO. 27 adalah terletak diakun modal terdapat akun simpanan pokok dan simpanan wajib. Akun yang menunjukkan produk syari’ah tetap menggunakan PSAK No. 101 tentang

laporan keuangan syari’ah.